Ставка аренды полувагонов шаг за шагом приближается к историческому максимуму

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в сентябре суточная ставка аренды полувагонов выросла до 15-месячного максимума и достигла отметки 2838 рублей. До нового исторического максимума теперь буквально рукой подать – показатель должен вырасти всего лишь на +5,3%.

🚂 Также давайте вспомним, что пару-тройку недель назад РЖД представила статистику по показателям грузовых перевозок за август. Так, порожний пробег полувагонов составил 39,8%, что на 1,2 п.п. ниже среднего значения за первое полугодие. Позитивный фактор для инвесторов, поскольку ж/д операторы сокращают расходы на порожний пробег.

🚂 При этом продолжает падать так называемая участковая скорость (средняя скорость движения поезда, с учётом времени стоянок на промежуточных станциях, разгона, замедления и задержки поезда на перегонах): показатель упал на исторический минимум и достиг отметки 36,2 км/ч. Операторы, понятное дело, жалуются, что из-за столь низкой участковой скорости не могут эффективно управлять вагонным парком, однако этот фактор оказывает поддержку арендным ставкам на высоком уровне, поэтому перевозчики лукавят, когда винят во всех бедах РЖД. По факту, в проигрыше здесь остаются исключительно грузоотправители, которые вынуждены увеличивать расходы на логистику, в то время как РЖД и операторы зарабатывают хорошие доходы.

🏛 Теперь давайте добавим немного финансовой части. И здесь нужно отметить, что недавнее повышение ключевой ставки ЦБ до 13% негативно в первую очередь для мелких ж/д перевозчиков, которые в основном используют лизинг в своей операционной деятельности. Стоимость типового полувагона в этом году подорожала почти в полтора раза до 4,5 млн руб., а инновационный подвижной состав и вовсе продается за 6 млн руб., поэтому небольшим компаниям не остаётся иного выбора, кроме как использовать лизинг, однако и здесь у них нарисовалась сложная ситуация из-за повышения “ключа”.

А вот крупные операторы вполне комфортно себя чувствуют даже в нынешних условиях, поскольку у них практически весь парк в собственности, а долговая нагрузка находится на минимуме. И если жёсткая монетарная политика ЦБ продлится в течение длительного периода времени (а всё к тому идёт!), то мы с высокой долей вероятности можем увидеть сделки M&A, поскольку мелким перевозчикам будет трудно держаться на плаву в таких условиях.

👉 Бумаги Globaltrans (#GLTR) установили исторический максимум в середине августа и сейчас торгуются уже на 17% ниже рекордных значений. Диапазон 525-550 руб., на мой субъективный взгляд, подходит для формирования долгосрочной позиции в этих бумагах, в расчёте на рекордные результаты второго полугодия, а также рост бизнеса в будущем, поскольку перед РЖД поставлена чёткая государственная задача по расширению транспортной инфраструктуры.

В моём инвестиционном портфеле на долю бумаг GlobalTrans приходится сейчас 1,8%, и я планирую эту долю держать у себя и дальше, избавляться от неё желания пока нет.

❤️ Не ленитесь ставить лайк, т.к. для меня это единственный показатель полезности написанного для вас аналитического материала. Ну и конечно же любите и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в сентябре суточная ставка аренды полувагонов выросла до 15-месячного максимума и достигла отметки 2838 рублей. До нового исторического максимума теперь буквально рукой подать – показатель должен вырасти всего лишь на +5,3%.

🚂 Также давайте вспомним, что пару-тройку недель назад РЖД представила статистику по показателям грузовых перевозок за август. Так, порожний пробег полувагонов составил 39,8%, что на 1,2 п.п. ниже среднего значения за первое полугодие. Позитивный фактор для инвесторов, поскольку ж/д операторы сокращают расходы на порожний пробег.

🚂 При этом продолжает падать так называемая участковая скорость (средняя скорость движения поезда, с учётом времени стоянок на промежуточных станциях, разгона, замедления и задержки поезда на перегонах): показатель упал на исторический минимум и достиг отметки 36,2 км/ч. Операторы, понятное дело, жалуются, что из-за столь низкой участковой скорости не могут эффективно управлять вагонным парком, однако этот фактор оказывает поддержку арендным ставкам на высоком уровне, поэтому перевозчики лукавят, когда винят во всех бедах РЖД. По факту, в проигрыше здесь остаются исключительно грузоотправители, которые вынуждены увеличивать расходы на логистику, в то время как РЖД и операторы зарабатывают хорошие доходы.

🏛 Теперь давайте добавим немного финансовой части. И здесь нужно отметить, что недавнее повышение ключевой ставки ЦБ до 13% негативно в первую очередь для мелких ж/д перевозчиков, которые в основном используют лизинг в своей операционной деятельности. Стоимость типового полувагона в этом году подорожала почти в полтора раза до 4,5 млн руб., а инновационный подвижной состав и вовсе продается за 6 млн руб., поэтому небольшим компаниям не остаётся иного выбора, кроме как использовать лизинг, однако и здесь у них нарисовалась сложная ситуация из-за повышения “ключа”.

А вот крупные операторы вполне комфортно себя чувствуют даже в нынешних условиях, поскольку у них практически весь парк в собственности, а долговая нагрузка находится на минимуме. И если жёсткая монетарная политика ЦБ продлится в течение длительного периода времени (а всё к тому идёт!), то мы с высокой долей вероятности можем увидеть сделки M&A, поскольку мелким перевозчикам будет трудно держаться на плаву в таких условиях.

👉 Бумаги Globaltrans (#GLTR) установили исторический максимум в середине августа и сейчас торгуются уже на 17% ниже рекордных значений. Диапазон 525-550 руб., на мой субъективный взгляд, подходит для формирования долгосрочной позиции в этих бумагах, в расчёте на рекордные результаты второго полугодия, а также рост бизнеса в будущем, поскольку перед РЖД поставлена чёткая государственная задача по расширению транспортной инфраструктуры.

В моём инвестиционном портфеле на долю бумаг GlobalTrans приходится сейчас 1,8%, и я планирую эту долю держать у себя и дальше, избавляться от неё желания пока нет.

❤️ Не ленитесь ставить лайк, т.к. для меня это единственный показатель полезности написанного для вас аналитического материала. Ну и конечно же любите и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Отечественные сталевары продолжают наращивать производство

📈 По данным Всемирной ассоциации производителей стали, в августе производство металлопроката в России выросло на +8,9% (г/г) до 6,4 млн тонн – это максимальный темп прироста с момента старта СВО.

🌏 При этом в целом по миру выплавка стали в конце лета увеличилась всего на +2,2% (г/г) до 152,6 млн тонн, а лидер мировой чёрной металлургии в лице Китая увеличил производство на +3,2% (г/г). Рост в Поднебесной позитивен для всей отрасли, поскольку именно динамика спроса и предложения на данном рынке формирует ценовые тренды в чёрной металлургии.

Поскольку отечественные сталевары уже отчитались за первое 6m2023 (и в нашем закрытом канале был отдельный большой пост на эту тему), нас интересуют в большей степени результаты второй половины года. И если брать за отрезок июль-август этого года, то выплавка стали в России выросла за этот период на +11,4% (г/г) до 12,7 млн тонн!

🇷🇺 Как мы видим, меры гос.поддержки в строительной отрасли (жилая и коммерческая недвижимость) приносят свои плоды, поскольку именно на данный сектор приходится 78% спроса на металлопрокат в России. В следующем году Правительство РФ планирует скорректировать стимулирующие меры в строительном секторе, однако меры гос.поддержки сохранятся, что должно оказать благоприятное влияние на металлургов.

🥳 Кстати, в минувшие выходные Северсталь отметила своё 30-летие, и нас, инвесторов, в первую очередь интересует вопрос дивидендных выплат, однако никакой конкретики на этот счет озвучено не было. При этом компания, в отличие от того же Магнита и ЛУКОЙЛа, не планирует выкупать акции нерезидентов с дисконтом, поскольку Северсталь находится под санкциями, и западные инвесторы не захотят иметь проблемы с регуляторами.

Также компания не планирует досрочно гасить свои долговые обязательства, даже с учётом роста ключевой ставки (что на мой субъективный взгляд весьма странно, учитывая отрицательный чистый долг). Что касается сделок M&A, то они возможны, однако их объёмы будут небольшими, поскольку высокомаржинальные активы никто не будет продавать по привлекательным ценникам.

💰 Таким образом, можно прийти к выводу, что у Северстали сохранится гигантский кэш по итогам 2023 года, и вполне возможно, что мы всё-таки увидим дивидендные выплаты.

Что касается других сталеваров, то Совет директоров ММК (#MAGN) планирует обсудить дивидендные вопросы на декабрьском заседании, а НЛМК и вовсе пропала с радаров, до сих пор не представив свою финансовую отчётность за 1 полугодие 2023 года.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. Докупать бумаги сталеваров пока не планирую, до наступления глубокой коррекции или появления более чётких драйверов для роста капитализации.

❤️ Ставьте лайк под этим постом, делитесь своим мнением в комментариях под этим постом, ну и конечно же любите дивиденды также сильно, как их люблю я!

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в августе производство металлопроката в России выросло на +8,9% (г/г) до 6,4 млн тонн – это максимальный темп прироста с момента старта СВО.

🌏 При этом в целом по миру выплавка стали в конце лета увеличилась всего на +2,2% (г/г) до 152,6 млн тонн, а лидер мировой чёрной металлургии в лице Китая увеличил производство на +3,2% (г/г). Рост в Поднебесной позитивен для всей отрасли, поскольку именно динамика спроса и предложения на данном рынке формирует ценовые тренды в чёрной металлургии.

Поскольку отечественные сталевары уже отчитались за первое 6m2023 (и в нашем закрытом канале был отдельный большой пост на эту тему), нас интересуют в большей степени результаты второй половины года. И если брать за отрезок июль-август этого года, то выплавка стали в России выросла за этот период на +11,4% (г/г) до 12,7 млн тонн!

🇷🇺 Как мы видим, меры гос.поддержки в строительной отрасли (жилая и коммерческая недвижимость) приносят свои плоды, поскольку именно на данный сектор приходится 78% спроса на металлопрокат в России. В следующем году Правительство РФ планирует скорректировать стимулирующие меры в строительном секторе, однако меры гос.поддержки сохранятся, что должно оказать благоприятное влияние на металлургов.

🥳 Кстати, в минувшие выходные Северсталь отметила своё 30-летие, и нас, инвесторов, в первую очередь интересует вопрос дивидендных выплат, однако никакой конкретики на этот счет озвучено не было. При этом компания, в отличие от того же Магнита и ЛУКОЙЛа, не планирует выкупать акции нерезидентов с дисконтом, поскольку Северсталь находится под санкциями, и западные инвесторы не захотят иметь проблемы с регуляторами.

Также компания не планирует досрочно гасить свои долговые обязательства, даже с учётом роста ключевой ставки (что на мой субъективный взгляд весьма странно, учитывая отрицательный чистый долг). Что касается сделок M&A, то они возможны, однако их объёмы будут небольшими, поскольку высокомаржинальные активы никто не будет продавать по привлекательным ценникам.

💰 Таким образом, можно прийти к выводу, что у Северстали сохранится гигантский кэш по итогам 2023 года, и вполне возможно, что мы всё-таки увидим дивидендные выплаты.

Что касается других сталеваров, то Совет директоров ММК (#MAGN) планирует обсудить дивидендные вопросы на декабрьском заседании, а НЛМК и вовсе пропала с радаров, до сих пор не представив свою финансовую отчётность за 1 полугодие 2023 года.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. Докупать бумаги сталеваров пока не планирую, до наступления глубокой коррекции или появления более чётких драйверов для роста капитализации.

❤️ Ставьте лайк под этим постом, делитесь своим мнением в комментариях под этим постом, ну и конечно же любите дивиденды также сильно, как их люблю я!

© Инвестируй или проиграешь

{kind=link}

Перспективы Софтлайн как ИТ-поставщика

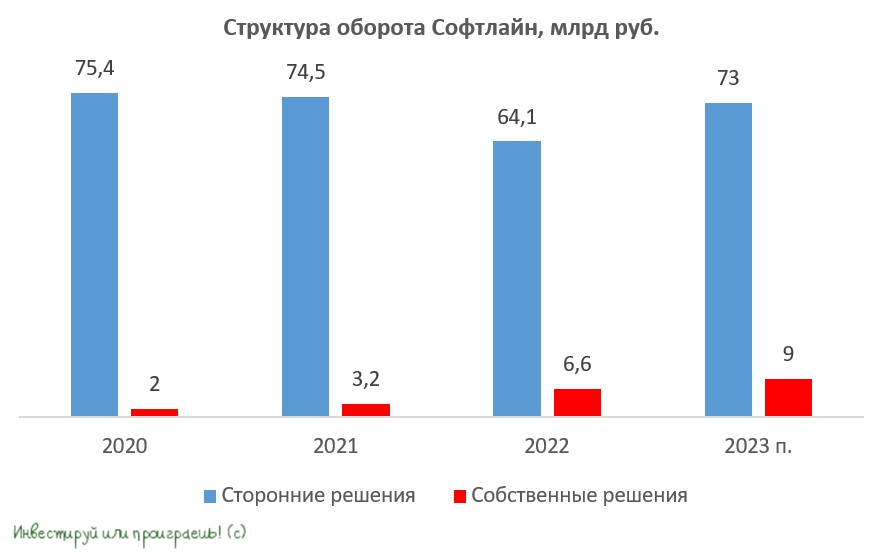

📝 Вчера на IPO вышел Софтлайн (#SOFL), о котором инвестиционное сообщество, в том числе я сам, часто отзывалось как о реселлере. Так ли это? Решил свериться с отчётом.

Судя по всему, действительно произошёл разворот в сторону расширения предложения ИТ-продуктов и услуг собственного производства, о чём заявляет компания.

📈 Ранее я уже неоднократно писал, что ИТ-компании стоит оценивать по выручке. В структуре оборота Софтлайн собственные продукты и услуги занимают объём в 5,9 млрд рублей (по данным отчёта за 1 полугодие 2023 года). Это в 2,5 раза выше, чем годом ранее. Наиболее высокие показатели у направления собственных услуг – 4,1 млрд руб., с ростом в 200% год к году. Аналитики, публиковавшие по компании свои отчёты, к 2027 году предрекают Софтлайну рост доли собственных продуктов и услуг до 50% от валовой прибыли. Если так и произойдёт, это, конечно, будет здорово.

В средне- и долгосрочной перспективе намеченный Софтлайном вектор развития может принести неплохие плоды. С одной стороны, есть широкая линейка собственных продуктов (от облака до железа), которые более рентабельны и делают бизнес намного прибыльнее. С другой, большой опыт Софтлайна в продажах – тоже хорошо, т.к. это команда знающих и умеющих сейлов, которая избавляет Софтлайн от каких-либо проблем с эффективными продажами своих же решений.

🤔 В целом, говорить о Софтлайне как о реселлере уже некорректно, в чём я убедился, разобрав отчёт. Хотите подробнее - ставьте реакции, будем разбирать.

Сегодня котировки Софтлайна торгуются в районе 150 руб. за акцию. Учитывая ситуацию на рынке и открывшиеся для компании перспективы, апсайд для этих акций может быть неплохой.

👉 Говоря о будущем Софтлайна как ИТ-поставщика, у меня возникает две основных мысли:

1️⃣ Во-первых, рынку действительно это нужно. Даже если смотреть невооруженным глазом, все мы знаем, что в 2022 году наш рынок потерял множество зарубежных ИТ-поставщиков, и кто-то должен их замещать. То же самое говорят аналитики, которые насчитали 450 млрд руб. до 2027 года для наших ИТ-компаний под это замещение.

2️⃣ Во-вторых, именно у Софтлайна за 30 лет накопилась огромная экспертиза. Какие в ИТ запросы, и как сделать продукты так, чтобы полностью на них ответить - на эти вопросы ответы поможет найти только опыт, которого у компании действительно много во всех областях.

❤️ Спасибо, что дочитали этот пост до конца и не ленитесь ставить лайк! Если большой интерес с вашей стороны я увижу, ещё вернёмся к этой теме.

© Инвестируй или проиграешь

📝 Вчера на IPO вышел Софтлайн (#SOFL), о котором инвестиционное сообщество, в том числе я сам, часто отзывалось как о реселлере. Так ли это? Решил свериться с отчётом.

Судя по всему, действительно произошёл разворот в сторону расширения предложения ИТ-продуктов и услуг собственного производства, о чём заявляет компания.

📈 Ранее я уже неоднократно писал, что ИТ-компании стоит оценивать по выручке. В структуре оборота Софтлайн собственные продукты и услуги занимают объём в 5,9 млрд рублей (по данным отчёта за 1 полугодие 2023 года). Это в 2,5 раза выше, чем годом ранее. Наиболее высокие показатели у направления собственных услуг – 4,1 млрд руб., с ростом в 200% год к году. Аналитики, публиковавшие по компании свои отчёты, к 2027 году предрекают Софтлайну рост доли собственных продуктов и услуг до 50% от валовой прибыли. Если так и произойдёт, это, конечно, будет здорово.

В средне- и долгосрочной перспективе намеченный Софтлайном вектор развития может принести неплохие плоды. С одной стороны, есть широкая линейка собственных продуктов (от облака до железа), которые более рентабельны и делают бизнес намного прибыльнее. С другой, большой опыт Софтлайна в продажах – тоже хорошо, т.к. это команда знающих и умеющих сейлов, которая избавляет Софтлайн от каких-либо проблем с эффективными продажами своих же решений.

🤔 В целом, говорить о Софтлайне как о реселлере уже некорректно, в чём я убедился, разобрав отчёт. Хотите подробнее - ставьте реакции, будем разбирать.

Сегодня котировки Софтлайна торгуются в районе 150 руб. за акцию. Учитывая ситуацию на рынке и открывшиеся для компании перспективы, апсайд для этих акций может быть неплохой.

👉 Говоря о будущем Софтлайна как ИТ-поставщика, у меня возникает две основных мысли:

1️⃣ Во-первых, рынку действительно это нужно. Даже если смотреть невооруженным глазом, все мы знаем, что в 2022 году наш рынок потерял множество зарубежных ИТ-поставщиков, и кто-то должен их замещать. То же самое говорят аналитики, которые насчитали 450 млрд руб. до 2027 года для наших ИТ-компаний под это замещение.

2️⃣ Во-вторых, именно у Софтлайна за 30 лет накопилась огромная экспертиза. Какие в ИТ запросы, и как сделать продукты так, чтобы полностью на них ответить - на эти вопросы ответы поможет найти только опыт, которого у компании действительно много во всех областях.

❤️ Спасибо, что дочитали этот пост до конца и не ленитесь ставить лайк! Если большой интерес с вашей стороны я увижу, ещё вернёмся к этой теме.

© Инвестируй или проиграешь

{kind=link}

Черкизово выигрывает от роста инфляции

📊 Инфляция в России растёт пятый подряд, и на середину сентября Росстат зафиксировал годовой темп прироста на уровне 5,5% (г/г). На первый взгляд, показатель не слишком высокий, чтобы бить тревогу, однако по моделям Центробанка такая динамика выведет инфляцию по итогам 2023 года на отметку 9%. На этом фоне заявления ЦБ о возможности дополнительного повышения ключевой ставки на заседании 27 октября вполне могут реализоваться на практике.

🏛 Регулятор начал ужесточать кредитно-денежную политику 21 июля, и с тех пор индекс Мосбиржи вырос на 4%, при этом акции Черкизово подорожали на +23%. Центробанк с середины лета пугает нас ростом инфляции, а продовольственные компании комфортно себя чувствуют в периоды роста цен, поскольку их доходы демонстрируют двузначный темп роста.

🐓🐖 У Черкизово порядка 64% выручки приходится на мясо птицы и 17% выручки на мясо свинины. Последние полгода в данных сегментах наблюдается сильный рост цен, особенно по курятине. Розничные цены на курицу выросли на +60% до рекордных 200 руб./кг. Национальный союз мясопереработчиков заявляет о том, что высокий спрос на курятину подогревается заказами со стороны Минобороны, которое увеличило потребление мясо после старта СВО, при этом производство сокращается, а себестоимость выросла из-за удорожания кормов, витаминов, запчастей для оборудования ферм.

В сегменте свиноводства себестоимость производства также растёт, поэтому оптовые цены сейчас достигли 8-летнего максимума. Ассоциация фермерских хозяйств России предупреждает, что цены на свинину могут подорожать еще на 10-20% из-за вируса африканской чумы свиней. Сейчас оптовые цены на свинину и курятину сравнялись и достигли отметки 150 руб./кг, при этом нормальное соотношение предполагает, что свинина должна стоить на 10-20% дороже.

⚖️ Правительство РФ озабочено ростом инфляции и поэтому обсуждает ситуацию с увеличением цен на мясо с крупнейшими с/х холдингами. Скорее всего, текущие цены “заморозят” до президентских выборов, которые пройдут 17 марта 2024 года, после чего мы вновь увидим скачок цен. Но даже в случае “заморозки” крупные участники рынка смогут неплохо заработать, благодаря высокой интеграции бизнеса.

👉 Коррекцию в бумагах Черкизово» (#GCHE) в район 3500 руб.+ можно использовать для покупок, поскольку компания выигрывает от роста инфляции.

❤️ Не ленитесь ставить лайк, т.к. для меня это единственный показатель полезности написанного для вас аналитического материала. Ну и конечно же любите и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📊 Инфляция в России растёт пятый подряд, и на середину сентября Росстат зафиксировал годовой темп прироста на уровне 5,5% (г/г). На первый взгляд, показатель не слишком высокий, чтобы бить тревогу, однако по моделям Центробанка такая динамика выведет инфляцию по итогам 2023 года на отметку 9%. На этом фоне заявления ЦБ о возможности дополнительного повышения ключевой ставки на заседании 27 октября вполне могут реализоваться на практике.

🏛 Регулятор начал ужесточать кредитно-денежную политику 21 июля, и с тех пор индекс Мосбиржи вырос на 4%, при этом акции Черкизово подорожали на +23%. Центробанк с середины лета пугает нас ростом инфляции, а продовольственные компании комфортно себя чувствуют в периоды роста цен, поскольку их доходы демонстрируют двузначный темп роста.

🐓🐖 У Черкизово порядка 64% выручки приходится на мясо птицы и 17% выручки на мясо свинины. Последние полгода в данных сегментах наблюдается сильный рост цен, особенно по курятине. Розничные цены на курицу выросли на +60% до рекордных 200 руб./кг. Национальный союз мясопереработчиков заявляет о том, что высокий спрос на курятину подогревается заказами со стороны Минобороны, которое увеличило потребление мясо после старта СВО, при этом производство сокращается, а себестоимость выросла из-за удорожания кормов, витаминов, запчастей для оборудования ферм.

В сегменте свиноводства себестоимость производства также растёт, поэтому оптовые цены сейчас достигли 8-летнего максимума. Ассоциация фермерских хозяйств России предупреждает, что цены на свинину могут подорожать еще на 10-20% из-за вируса африканской чумы свиней. Сейчас оптовые цены на свинину и курятину сравнялись и достигли отметки 150 руб./кг, при этом нормальное соотношение предполагает, что свинина должна стоить на 10-20% дороже.

⚖️ Правительство РФ озабочено ростом инфляции и поэтому обсуждает ситуацию с увеличением цен на мясо с крупнейшими с/х холдингами. Скорее всего, текущие цены “заморозят” до президентских выборов, которые пройдут 17 марта 2024 года, после чего мы вновь увидим скачок цен. Но даже в случае “заморозки” крупные участники рынка смогут неплохо заработать, благодаря высокой интеграции бизнеса.

👉 Коррекцию в бумагах Черкизово» (#GCHE) в район 3500 руб.+ можно использовать для покупок, поскольку компания выигрывает от роста инфляции.

❤️ Не ленитесь ставить лайк, т.к. для меня это единственный показатель полезности написанного для вас аналитического материала. Ну и конечно же любите и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Совкомфлот нацелен на рекордную чистую прибыль

📣 Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

⛴ Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

⛴ В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

⛴ Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%. Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

⛴ Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

⛴ Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

⛴ В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

👉 Совкомфлот (#FLOT) — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

📣 Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

⛴ Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

⛴ В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

⛴ Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%. Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

⛴ Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

⛴ Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

⛴ В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

👉 Совкомфлот (#FLOT) — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

{kind=link}

OZON сохранит листинг на Московской бирже

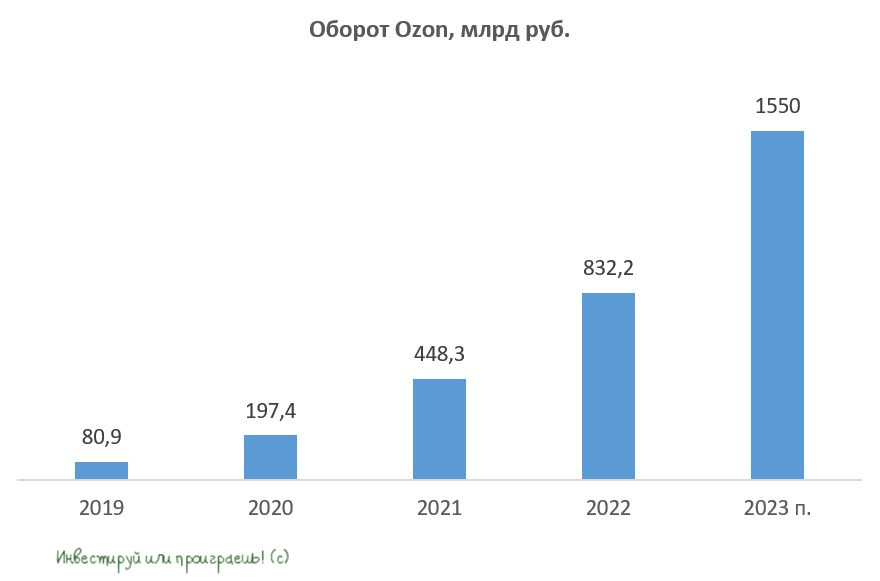

🏛 Время летит быстро, и уже совсем скоро на календаре будет 1 октября 2023 года - именно в этот день заканчивается мораторий Центробанка России на делистинг для иностранных эмитентов.

Ими являются многие российские компании с зарубежной пропиской. Например, маркетплейс OZON, зарегистрированный на Кипре. Однако переживать акционерам компании не стоит. Сегодня компания объявила, что бумаги Ozon продолжат торговаться на Мосбирже после 1 октября 2023 года в обычном режиме и останутся в первом котировальном списке.

🇰🇿 Всё дело в том, что в середине лета OZON получил листинг на Международной бирже Астаны (AIX), которая подходит под требования Центробанка России и позволяет маркетплейсу сохранить листинг на Мосбирже.

🇷🇺 Отрадно, что менеджмент OZON заинтересован в торговле бумагами на Мосбирже в долгосрочной перспективе -- компания уже направила в ЦБ проспект регистрации ценных бумаг, для получения первичного листинга на российской площадке. Отдельно отметили, что выпускать новые акции и ценные бумаги в связи с этим не будут - регистрируют только уже выпущенные ADS.

📈 Капитализация OZON практически удвоилась с начала года, однако у компании всё ещё сохраняется потенциал для долгосрочного роста, поскольку уровень проникновения электронной торговли в России ещё не достиг предела, и показатель по-прежнему низкий, по сравнению с большинством других стран G-20. Относительно высокий уровень проникновения наблюдается только в Москве и Питере, а дальше - "непаханое поле" для работы!

По итогам 2023 года отечественный рынок E-commerce может достигнуть рубежа в 7,4 трлн руб., и на рынке сложился устойчивый консенсус, что к 2027 году показатель может превысить отметку 18 трлн руб.

💪 А с учётом того, что OZON в последние годы растёт значительно быстрее рынка, у компании есть отличные шансы сохранить позитивную динамику в ближайшую пятилетку, по следующим причинам:

✔️Расширение географии логистической инфраструктуры и пунктов выдачи заказов поможет нарастить продажи в малых городах и деревнях, куда не заходят крупные сети;

✔️Открытие офисов в СНГ, Турции и Китае позволит увеличить ассортимент и количество продавцов на маркетплейсе;

✔️Доставка продуктов динамично развивается в России, и компания также наращивает своё присутствие в этом сегменте.

👉 К бизнесу OZON (#OZON) у меня никаких вопросов нет – маркетплейс быстро развивается и им управляет амбициозная команда менеджеров (общался с ними лично неоднократно, точно знаю что говорю). На любых мало-мальских коррекциях есть смысл регулярно докупать эти бумаги в свой портфель, и через несколько лет ваша позиция обязательно вырастет, вместе со всем отечественным рынком E-commerce.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

🏛 Время летит быстро, и уже совсем скоро на календаре будет 1 октября 2023 года - именно в этот день заканчивается мораторий Центробанка России на делистинг для иностранных эмитентов.

Ими являются многие российские компании с зарубежной пропиской. Например, маркетплейс OZON, зарегистрированный на Кипре. Однако переживать акционерам компании не стоит. Сегодня компания объявила, что бумаги Ozon продолжат торговаться на Мосбирже после 1 октября 2023 года в обычном режиме и останутся в первом котировальном списке.

🇰🇿 Всё дело в том, что в середине лета OZON получил листинг на Международной бирже Астаны (AIX), которая подходит под требования Центробанка России и позволяет маркетплейсу сохранить листинг на Мосбирже.

🇷🇺 Отрадно, что менеджмент OZON заинтересован в торговле бумагами на Мосбирже в долгосрочной перспективе -- компания уже направила в ЦБ проспект регистрации ценных бумаг, для получения первичного листинга на российской площадке. Отдельно отметили, что выпускать новые акции и ценные бумаги в связи с этим не будут - регистрируют только уже выпущенные ADS.

📈 Капитализация OZON практически удвоилась с начала года, однако у компании всё ещё сохраняется потенциал для долгосрочного роста, поскольку уровень проникновения электронной торговли в России ещё не достиг предела, и показатель по-прежнему низкий, по сравнению с большинством других стран G-20. Относительно высокий уровень проникновения наблюдается только в Москве и Питере, а дальше - "непаханое поле" для работы!

По итогам 2023 года отечественный рынок E-commerce может достигнуть рубежа в 7,4 трлн руб., и на рынке сложился устойчивый консенсус, что к 2027 году показатель может превысить отметку 18 трлн руб.

💪 А с учётом того, что OZON в последние годы растёт значительно быстрее рынка, у компании есть отличные шансы сохранить позитивную динамику в ближайшую пятилетку, по следующим причинам:

✔️Расширение географии логистической инфраструктуры и пунктов выдачи заказов поможет нарастить продажи в малых городах и деревнях, куда не заходят крупные сети;

✔️Открытие офисов в СНГ, Турции и Китае позволит увеличить ассортимент и количество продавцов на маркетплейсе;

✔️Доставка продуктов динамично развивается в России, и компания также наращивает своё присутствие в этом сегменте.

👉 К бизнесу OZON (#OZON) у меня никаких вопросов нет – маркетплейс быстро развивается и им управляет амбициозная команда менеджеров (общался с ними лично неоднократно, точно знаю что говорю). На любых мало-мальских коррекциях есть смысл регулярно докупать эти бумаги в свой портфель, и через несколько лет ваша позиция обязательно вырастет, вместе со всем отечественным рынком E-commerce.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

📚 На правах выходного дня я в очередной раз спешу напомнить вам, что у нас также есть закрытый клуб "Инвестируй или проиграешь PREMIUM", который недавно отметил своё двухлетие (подробно описал в том посте, что представляет из себя наш клуб), и в котором вашему вниманию предлагается много ценного и полезного аналитического материала.

🙇🏽♂️ 🙇🏽♂️ 🙇🏽♂️ Когда я смотрю на объёмы того труда, который мы делаем для вас стараниями нашей дружной команды, я прекрасно понимаю, что цена подписки на премиум гораздо ниже, чем у конкурентов, а пользы при этом на порядок больше (ведь помимо всего прочего я делюсь здесь и своими личными сделками в своём инвестиционном портфеле).

С момента создания "Инвестируй или проиграешь PREMIUM" летом 2021 года я ни на рубль так и не поднял стоимость подписки, но с Нового года всё-таки придётся. Как говорил классик, "нужно уважать и ценить свой труд, и тогда ценность в глазах людей у тебя тоже вырастет". Тем более, с учётом того, что мы работаем практически в ежедневном режиме и не щадим себя даже на выходных, мы это заслужили!

👉 Поэтому старайтесь успеть подписаться на премиум сейчас, зафиксировав длинные тарифы по старым ценникам. Уверяю вас, подписавшись однажды вы останетесь с нами навсегда!

С уважением, дядя Юра.

🙇🏽♂️ 🙇🏽♂️ 🙇🏽♂️ Когда я смотрю на объёмы того труда, который мы делаем для вас стараниями нашей дружной команды, я прекрасно понимаю, что цена подписки на премиум гораздо ниже, чем у конкурентов, а пользы при этом на порядок больше (ведь помимо всего прочего я делюсь здесь и своими личными сделками в своём инвестиционном портфеле).

С момента создания "Инвестируй или проиграешь PREMIUM" летом 2021 года я ни на рубль так и не поднял стоимость подписки, но с Нового года всё-таки придётся. Как говорил классик, "нужно уважать и ценить свой труд, и тогда ценность в глазах людей у тебя тоже вырастет". Тем более, с учётом того, что мы работаем практически в ежедневном режиме и не щадим себя даже на выходных, мы это заслужили!

👉 Поэтому старайтесь успеть подписаться на премиум сейчас, зафиксировав длинные тарифы по старым ценникам. Уверяю вас, подписавшись однажды вы останетесь с нами навсегда!

С уважением, дядя Юра.

{kind=link}

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Наверняка все вы прекрасно помните наш сентябрьский пост, в рамках которого мы разобрали результаты яркого представителя ИТ - Группы «Астра». Обсуждение IPO было на уровне слухов в СМИ, сегодня же компания озвучила свои намерения официально. Сделка может состояться уже в октябре 2023 года, по результатам которого текущие акционеры сохранят за собой преобладающую долю в акционерном капитале, а доля акций в свободном обращении (free-float) составит около 5%.

👨🏻⚕️ "Проведение IPO - естественный этап развития бизнеса компании, который позволит создать ликвидность акций на вторичном рынке, реализовать долгосрочную программу мотивации сотрудников группы и повысить узнаваемость группы среди потенциальных клиентов", - отметили в компании.

"Наша команда убеждена, что IPO компании на Московской бирже станет ещё одним мотивирующим фактором для сотрудников, обеспечит дополнительные возможности для реализации дальнейших успешных M&A-приобретений, будет подтверждением стабильности и устойчивости бизнеса группы для наших заказчиков, а также позволит обратить еще большее внимание инвесторов на российский IT-рынок, обладающий колоссальным потенциалом роста", - сказал гендиректор Группа Астра Илья Сивцев, слова которого приводятся в официальном сообщении.

🙇♂️ По горячим следам я напросился поучаствовать в конференц-звонке с топ-менеджментом Группы «Астра» (#ASTR), который запланирован сегодня на 12:00мск. По итогам этого брифинга мы с командой «Инвестируй или проиграешь» напишем отдельный пост на эту тему, раскрыв основные тезисы и выразив своё честное и субъективное по поводу грядущего IPO. Ждите пост завтра!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Для Globaltrans формируется благоприятная рыночная конъюнктура

🚂 РЖД накануне представила статистику по погрузке и грузообороту за сентябрь 2023 года. Второй месяц подряд показатели демонстрируют разнонаправленную динамику: погрузка выросла на +0,2% (г/г) до 100,9 млн тонн, в то время как грузооборот сократился на -1,1% (г/г) до 211,1 млрд тарифных тонно-км.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале октября суточная ставка аренды полувагона выросла до 2917 руб., что всего лишь на 2,3% не дотягивает до исторического максимума!

Текущая ситуация в отрасли для операторов подвижного состава выглядит вполне благоприятной. Если раньше снижение грузооборота было негативным фактором для перевозчиков, поскольку падали арендные ставки из-за сокращения спроса на перевозки, то сейчас ставки растут, что с лихвой компенсирует потери.

🤔 О снижении грузооборота в последнее время не говорил только ленивый: низкая участковая скорость не позволяет операторам эффективно использовать подвижной состав, и они во всем винят руководство РЖД, которому в свою очередь приходится ломать голову над тем, как в максимально сжатые сроки расширить транспортную инфраструктуру.

💪 Вчера агентство S&P Global представило свежие данные по деловой активности в российской промышленности: показатель PMI вырос до 6-летнего максимума! Большинство отечественных компаний фиксируют рост заказов и набирают персонал максимальными темпами за последние 3 года. Таким образом, отчёт S&P Global указывает на сильный рост российской промышленности и подтверждает гипотезу, что сокращение грузооборота на сети РЖД вызвано не снижением спроса на перевозки, а инфраструктурными проблемами.

💰Текущая рыночная конъюнктура на рынке ж/д перевозок исключительно благоприятна для Globaltrans (#GLTR). Компания сейчас находится в активной фазе редомициляции в ОАЭ, которая должна завершиться предстоящей зимой. В ходе последнего конференц-звонка менеджмент перевозчика не дал 100% гарантий, что редомициляция позволит выплатить дивиденды, однако факт остаётся фактом: компания скопила гигантский кэш и явно хочет распределить его среди акционеров, поскольку сейчас на рынке абсолютно все операторы жалуются на дороговизну подвижного состава, что не позволяет эффективно наращивать рабочий парк.

👉 Globaltrans (#GLTR) сейчас торгуется с мультипликатором EV/EBITDA=2,5х, что по историческим меркам достаточно дёшево. Сокращение профицита вагонного парка на сети РЖД будет поддерживать арендные ставки на высоком уровне, что позволит компании завершить 2023 год с рекордной прибылью.

Котировки акций Globaltrans в настоящий момент находятся в непосредственной близости от своих исторических максимумов, а потому говорить о разумных покупках как-то не приходится. Поэтому с большими надеждами на следующий год продолжаю держать эти бумаги в своём портфеле (с долей 2,1%), ну а докупать разумно всё-таки на серьёзных коррекциях в котировках, уж точно не сейчас. Правда, практически безоткатный трёхкратный рост котировок с начала этого года смеётся со слова "коррекция".

❤️ Не забывайте ставить лайк, любите железные дороги и инвестируйте только в перспективные компании и отрасли! Россия вперёд!

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по погрузке и грузообороту за сентябрь 2023 года. Второй месяц подряд показатели демонстрируют разнонаправленную динамику: погрузка выросла на +0,2% (г/г) до 100,9 млн тонн, в то время как грузооборот сократился на -1,1% (г/г) до 211,1 млрд тарифных тонно-км.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале октября суточная ставка аренды полувагона выросла до 2917 руб., что всего лишь на 2,3% не дотягивает до исторического максимума!

Текущая ситуация в отрасли для операторов подвижного состава выглядит вполне благоприятной. Если раньше снижение грузооборота было негативным фактором для перевозчиков, поскольку падали арендные ставки из-за сокращения спроса на перевозки, то сейчас ставки растут, что с лихвой компенсирует потери.

🤔 О снижении грузооборота в последнее время не говорил только ленивый: низкая участковая скорость не позволяет операторам эффективно использовать подвижной состав, и они во всем винят руководство РЖД, которому в свою очередь приходится ломать голову над тем, как в максимально сжатые сроки расширить транспортную инфраструктуру.

💪 Вчера агентство S&P Global представило свежие данные по деловой активности в российской промышленности: показатель PMI вырос до 6-летнего максимума! Большинство отечественных компаний фиксируют рост заказов и набирают персонал максимальными темпами за последние 3 года. Таким образом, отчёт S&P Global указывает на сильный рост российской промышленности и подтверждает гипотезу, что сокращение грузооборота на сети РЖД вызвано не снижением спроса на перевозки, а инфраструктурными проблемами.

💰Текущая рыночная конъюнктура на рынке ж/д перевозок исключительно благоприятна для Globaltrans (#GLTR). Компания сейчас находится в активной фазе редомициляции в ОАЭ, которая должна завершиться предстоящей зимой. В ходе последнего конференц-звонка менеджмент перевозчика не дал 100% гарантий, что редомициляция позволит выплатить дивиденды, однако факт остаётся фактом: компания скопила гигантский кэш и явно хочет распределить его среди акционеров, поскольку сейчас на рынке абсолютно все операторы жалуются на дороговизну подвижного состава, что не позволяет эффективно наращивать рабочий парк.

👉 Globaltrans (#GLTR) сейчас торгуется с мультипликатором EV/EBITDA=2,5х, что по историческим меркам достаточно дёшево. Сокращение профицита вагонного парка на сети РЖД будет поддерживать арендные ставки на высоком уровне, что позволит компании завершить 2023 год с рекордной прибылью.

Котировки акций Globaltrans в настоящий момент находятся в непосредственной близости от своих исторических максимумов, а потому говорить о разумных покупках как-то не приходится. Поэтому с большими надеждами на следующий год продолжаю держать эти бумаги в своём портфеле (с долей 2,1%), ну а докупать разумно всё-таки на серьёзных коррекциях в котировках, уж точно не сейчас. Правда, практически безоткатный трёхкратный рост котировок с начала этого года смеётся со слова "коррекция".

❤️ Не забывайте ставить лайк, любите железные дороги и инвестируйте только в перспективные компании и отрасли! Россия вперёд!

© Инвестируй или проиграешь

{kind=link}

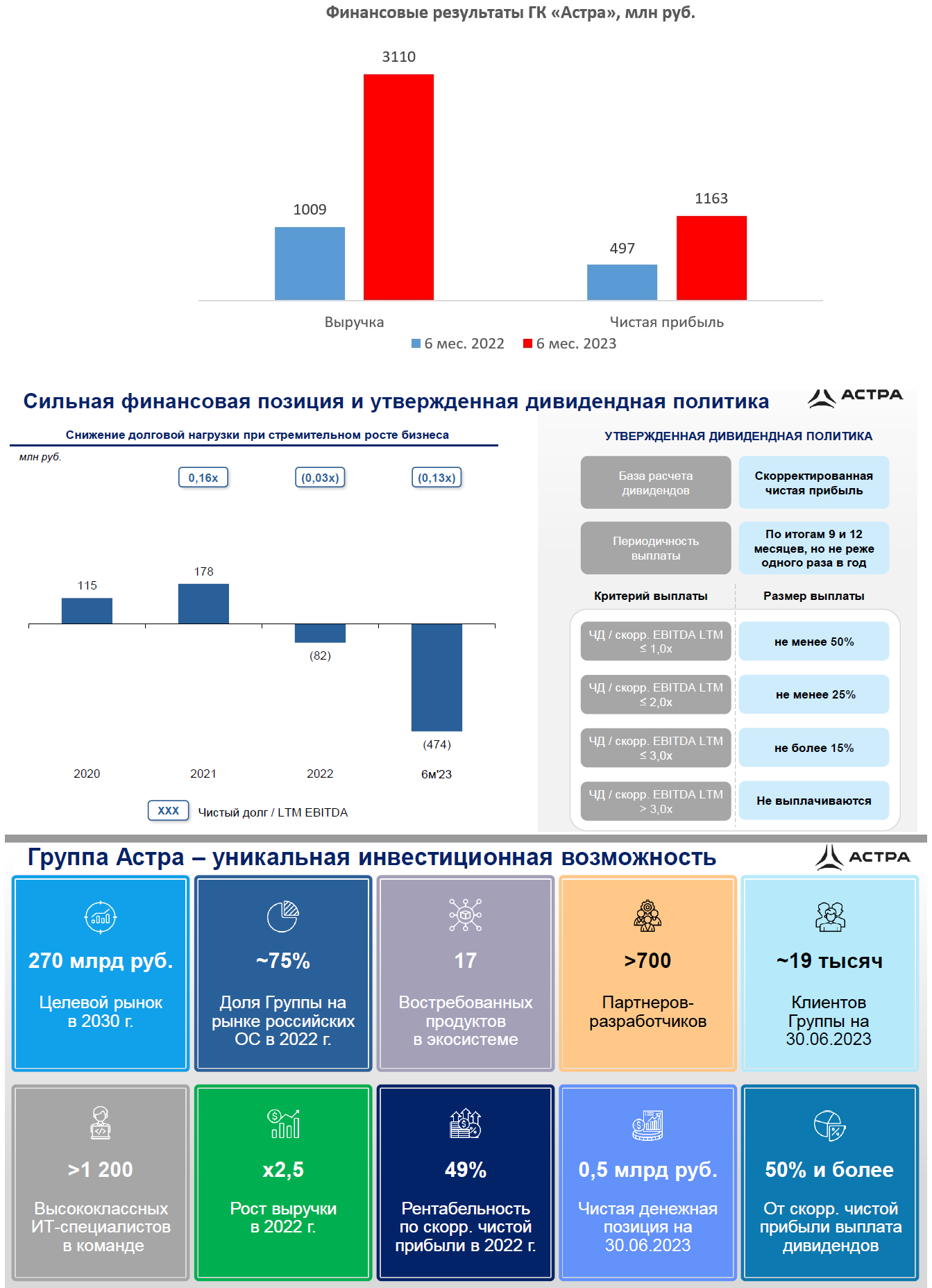

ГК «Астра» объявила о планах провести IPO на Мосбирже

📣 ГК «Астра», ведущий российский производитель инфраструктурного ПО, запланировала уже в этом месяце разместить свои акции на Мосбирже. Параметры размещения будут представлены в ближайшие дни. Очень надеюсь, что на Мосбирже станет на один технологичный бизнес больше, так как услышанное на звонке с компанией впечатлило.

💻 В прошлом году по понятным причинам мы с вами довольно часто обсуждали ситуацию на российском IT-рынке, где из-за геополитики ушли многие ведущие иностранные вендоры, оставив для отечественных компаний большой лакомый кусок! И сейчас мы видим, что сложившаяся ситуация позволяет отечественным айтишникам кратно наращивать бизнес. ГК «Астра» (#ASTR) в этом смысле также является бенефициаром этого процесса, поскольку её флагманский продукт Astra Linux занимает лидирующие позиции на рынке отечественных операционных систем, и есть большие надежды уже совсем скоро увидеть на российском рынке ещё одну успешную историю, наподобие Positive Technologies.

🤵♂️ «Наша команда достигла впечатляющих результатов: за короткий промежуток времени мы стали безоговорочным лидером на крупном и быстрорастущем рынке инфраструктурного ПО в России», - поведал гендиректор ГК «Астра» Илья Сивцев.

📈 Недавно компания представила сильную финансовую отчётность за первую половину 2023 года: выручка с января по июнь увеличилась на +208% (г/г) до 3,1 млрд руб., благодаря росту клиентской базы и развитию экосистемы инфраструктурных продуктов «Астры», а чистая прибыль прибавила на +134% (г/г) до 1,2 млрд руб. Безусловно, такие убедительные результаты впечатляют, при этом отраслевые эксперты сходятся во мнении, что высокие темпы роста на отечественном рынке инфраструктурного ПО сохранятся вплоть до конца текущего десятилетия.

💰Ещё одним важным плюсом, особенно во времена высоких ставок в стране, является отрицательный чистый долг у компании: чистая денежная позиция на текущий момент составляет почти 0,5 млрд руб. С учётом того, что дивидендная политика ГК «Астра» предполагает выплату не менее 50% от скорректированной чистой прибыли (при долговой нагрузке NetDebt/EBITDA≤1,0x), крепкий баланс позволяет акционерам рассчитывать на стабильные дивидендные выплаты.

🎤 В рамках подготовки к IPO менеджмент ГК «Астра» провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ IPO пройдёт в формате Cash out – действующие акционеры продадут 5% акций. Мажоритарии ждут роста бизнеса, поэтому сейчас не готовы продавать большой пакет бумаг.

✔️ Компания не сфокусирована на нишевых историях, как многие конкуренты, а развивает экосистему продуктов, что позволяет быстро масштабировать бизнес и наращивать свою рыночную долю. Экосистемный подход требует много времени и компетенций, что зачастую не под силу многим конкурентам.

✔️ Российские компании во всех секторах постепенно переходят на отечественное ПО, что является драйвером для роста бизнеса в среднесрочной перспективе.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что ГК «Астра» – это интересная история роста на отечественном IT-рынке и, пожалуй, лучший вариант для инвестиций, если вы хотите сделать ставку на импортозамещение. В памяти сразу же всплывает подобная история с Positive Technologies, акции которой спустя полтора года после проведения IPO торговались уже в 3 раза дороже цены размещения.

С большим интересом ждём параметры размещения, которые должны быть озвучены уже на днях, и я практически не сомневаюсь, что поучаствую в этой инвестиционной истории своим рублём!

❤️ Не забывайте ставить лайк, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории!

© Инвестируй или проиграешь

📣 ГК «Астра», ведущий российский производитель инфраструктурного ПО, запланировала уже в этом месяце разместить свои акции на Мосбирже. Параметры размещения будут представлены в ближайшие дни. Очень надеюсь, что на Мосбирже станет на один технологичный бизнес больше, так как услышанное на звонке с компанией впечатлило.

💻 В прошлом году по понятным причинам мы с вами довольно часто обсуждали ситуацию на российском IT-рынке, где из-за геополитики ушли многие ведущие иностранные вендоры, оставив для отечественных компаний большой лакомый кусок! И сейчас мы видим, что сложившаяся ситуация позволяет отечественным айтишникам кратно наращивать бизнес. ГК «Астра» (#ASTR) в этом смысле также является бенефициаром этого процесса, поскольку её флагманский продукт Astra Linux занимает лидирующие позиции на рынке отечественных операционных систем, и есть большие надежды уже совсем скоро увидеть на российском рынке ещё одну успешную историю, наподобие Positive Technologies.

🤵♂️ «Наша команда достигла впечатляющих результатов: за короткий промежуток времени мы стали безоговорочным лидером на крупном и быстрорастущем рынке инфраструктурного ПО в России», - поведал гендиректор ГК «Астра» Илья Сивцев.

📈 Недавно компания представила сильную финансовую отчётность за первую половину 2023 года: выручка с января по июнь увеличилась на +208% (г/г) до 3,1 млрд руб., благодаря росту клиентской базы и развитию экосистемы инфраструктурных продуктов «Астры», а чистая прибыль прибавила на +134% (г/г) до 1,2 млрд руб. Безусловно, такие убедительные результаты впечатляют, при этом отраслевые эксперты сходятся во мнении, что высокие темпы роста на отечественном рынке инфраструктурного ПО сохранятся вплоть до конца текущего десятилетия.

💰Ещё одним важным плюсом, особенно во времена высоких ставок в стране, является отрицательный чистый долг у компании: чистая денежная позиция на текущий момент составляет почти 0,5 млрд руб. С учётом того, что дивидендная политика ГК «Астра» предполагает выплату не менее 50% от скорректированной чистой прибыли (при долговой нагрузке NetDebt/EBITDA≤1,0x), крепкий баланс позволяет акционерам рассчитывать на стабильные дивидендные выплаты.

🎤 В рамках подготовки к IPO менеджмент ГК «Астра» провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ IPO пройдёт в формате Cash out – действующие акционеры продадут 5% акций. Мажоритарии ждут роста бизнеса, поэтому сейчас не готовы продавать большой пакет бумаг.

✔️ Компания не сфокусирована на нишевых историях, как многие конкуренты, а развивает экосистему продуктов, что позволяет быстро масштабировать бизнес и наращивать свою рыночную долю. Экосистемный подход требует много времени и компетенций, что зачастую не под силу многим конкурентам.

✔️ Российские компании во всех секторах постепенно переходят на отечественное ПО, что является драйвером для роста бизнеса в среднесрочной перспективе.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что ГК «Астра» – это интересная история роста на отечественном IT-рынке и, пожалуй, лучший вариант для инвестиций, если вы хотите сделать ставку на импортозамещение. В памяти сразу же всплывает подобная история с Positive Technologies, акции которой спустя полтора года после проведения IPO торговались уже в 3 раза дороже цены размещения.

С большим интересом ждём параметры размещения, которые должны быть озвучены уже на днях, и я практически не сомневаюсь, что поучаствую в этой инвестиционной истории своим рублём!

❤️ Не забывайте ставить лайк, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории!

© Инвестируй или проиграешь

{kind=link}

📣 Страховщиков ожидает замедление темпов прироста бизнеса

Рейтинговое агентство «Эксперт РА» накануне подготовило интересное исследование по страховому рынку, поэтому категорически предлагаю в него заглянуть, тут есть много интересного.

📈 По итогам 1 полугодия 2023 года отечественный страховой рынок вырос на +24% (г/г) до 1,07 трлн рублей. Драйверы роста – страхование жизни, ОСАГО и КАСКО.

На фоне низких ставок по банковском вкладам (были такие времена!) наблюдался высокий спрос на программы накопительного страхования жизни, однако сейчас ставки по депозитам взлетели, на фоне роста ключевой ставки, а потому с полной уверенностью можно ожидать замедления в данном сегменте. Ведь в периоды низких ставок, как известно, программы страхования жизни оказываются в среднем на 2% выгоднее банковских вкладов, и население их радостно приобретает. А вот когда ставки по вкладам высокие, то населению проще открыть вклад в банке и сильно не париться.

Автострахование в первой половине 2023 года динамично росло, за счёт увеличения продаж автомобилей на фоне низкой базы, а также удорожания запчастей из-за девальвации рубля и усложнения логистических цепочек поставок комплектующих. Но уже в 4Q2023 данный сегмент ждёт замедление из-за сокращения автокредитования и ухода с российского рынка известных зарубежных игроков, что негативно скажется на продажах КАСКО.

📉 «Эксперт РА» в принципе ждёт замедления роста страхового рынка, поскольку страховщики исторически очень чувствительны к динамике ключевой ставки ЦБ, однако рейтинговое агентство почему-то упустило ещё один важный фактор – падение рынка облигаций, что сократит инвестиционные доходы страховщиков.

🧐 Давайте вспоминать вместе, как устроен страховой бизнес? Одна часть бизнеса занимается сбором страховых премий, а другая - инвестициями на финансовых рынках. Маржинальность страховых премий у всех игроков на этом рынке низкая, поэтому в периоды роста рынка облигаций страховые компании генерируют хорошую доходность на свой капитал. Безусловно, страховые компании имеют инвестиции и на рынке акций, однако исторически на данный сегмент у них приходится небольшая часть портфеля, поскольку у них по определению консервативный бизнес-профиль.

К примеру, у "Ренессанс страхование" (#RENI) инвестиционный портфель на середину 2023 года составлял 167 млрд рублей, из которых 62% приходилось на облигации, 21% на краткосрочные депозиты и кэш, а оставшаяся скромная часть порядка 17% - на акции и недвижимость. Начиная с 3Q2023 индекс гособлигаций RGBI упал на 7,4%, а ставки по банковским вкладам за это время, судя по статистике ЦБ, выросли на 1,9%.

💣 Увеличение ключевой ставки ЦБ наносит двойной удар по бизнесу страховщиков. Во-первых, замедляется рост сбора страховых премий, где и так исторически отмечается низкая маржинальность. Во-вторых, сокращается доход по инвестиционному портфелю, из-за снижения стоимости облигаций на рынке.

👉 Страховые компании, как и банки, принято покупать дешевле капитала. Сейчас акции Ренессанс страхование (#RENI) торгуются с мультипликатором P/BV=1,3х, и дешевле капитала компания будет стоить при коррекции котировок в район 80+ руб. за акцию.

❤️ Не забывайте ставить лайк под данным постом, любите калькулятор и доверяйте только фундаментальному анализу!

© Инвестируй или проиграешь

Рейтинговое агентство «Эксперт РА» накануне подготовило интересное исследование по страховому рынку, поэтому категорически предлагаю в него заглянуть, тут есть много интересного.

📈 По итогам 1 полугодия 2023 года отечественный страховой рынок вырос на +24% (г/г) до 1,07 трлн рублей. Драйверы роста – страхование жизни, ОСАГО и КАСКО.

На фоне низких ставок по банковском вкладам (были такие времена!) наблюдался высокий спрос на программы накопительного страхования жизни, однако сейчас ставки по депозитам взлетели, на фоне роста ключевой ставки, а потому с полной уверенностью можно ожидать замедления в данном сегменте. Ведь в периоды низких ставок, как известно, программы страхования жизни оказываются в среднем на 2% выгоднее банковских вкладов, и население их радостно приобретает. А вот когда ставки по вкладам высокие, то населению проще открыть вклад в банке и сильно не париться.

Автострахование в первой половине 2023 года динамично росло, за счёт увеличения продаж автомобилей на фоне низкой базы, а также удорожания запчастей из-за девальвации рубля и усложнения логистических цепочек поставок комплектующих. Но уже в 4Q2023 данный сегмент ждёт замедление из-за сокращения автокредитования и ухода с российского рынка известных зарубежных игроков, что негативно скажется на продажах КАСКО.

📉 «Эксперт РА» в принципе ждёт замедления роста страхового рынка, поскольку страховщики исторически очень чувствительны к динамике ключевой ставки ЦБ, однако рейтинговое агентство почему-то упустило ещё один важный фактор – падение рынка облигаций, что сократит инвестиционные доходы страховщиков.

🧐 Давайте вспоминать вместе, как устроен страховой бизнес? Одна часть бизнеса занимается сбором страховых премий, а другая - инвестициями на финансовых рынках. Маржинальность страховых премий у всех игроков на этом рынке низкая, поэтому в периоды роста рынка облигаций страховые компании генерируют хорошую доходность на свой капитал. Безусловно, страховые компании имеют инвестиции и на рынке акций, однако исторически на данный сегмент у них приходится небольшая часть портфеля, поскольку у них по определению консервативный бизнес-профиль.

К примеру, у "Ренессанс страхование" (#RENI) инвестиционный портфель на середину 2023 года составлял 167 млрд рублей, из которых 62% приходилось на облигации, 21% на краткосрочные депозиты и кэш, а оставшаяся скромная часть порядка 17% - на акции и недвижимость. Начиная с 3Q2023 индекс гособлигаций RGBI упал на 7,4%, а ставки по банковским вкладам за это время, судя по статистике ЦБ, выросли на 1,9%.

💣 Увеличение ключевой ставки ЦБ наносит двойной удар по бизнесу страховщиков. Во-первых, замедляется рост сбора страховых премий, где и так исторически отмечается низкая маржинальность. Во-вторых, сокращается доход по инвестиционному портфелю, из-за снижения стоимости облигаций на рынке.

👉 Страховые компании, как и банки, принято покупать дешевле капитала. Сейчас акции Ренессанс страхование (#RENI) торгуются с мультипликатором P/BV=1,3х, и дешевле капитала компания будет стоить при коррекции котировок в район 80+ руб. за акцию.

❤️ Не забывайте ставить лайк под данным постом, любите калькулятор и доверяйте только фундаментальному анализу!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

ВТБ заработает рекордную чистую прибыль, но инвесторам не стоит обольщаться

🏛 Второй по размерам банк в нашей стране раскрыл на минувшей неделе усечённую финансовую отчётность по МСФО за 8m2023, поэтому самое время в неё заглянуть.

📈 Чистый процентный доход (ЧПД) с января по август достиг рекордной отметки 500,2 млрд руб., в первую очередь благодаря заметному росту кредитования (который так смущает Эльвиру Набиуллину). Кредитный портфель с начала года вырос на +14,4% и уверенно приближается к очередному знаковому рубежу в 20 трлн руб.

При этом повышение ключевой ставки уже совсем скоро начнёт оказывать своё негативное влияние на бизнес банка, не случайно уже в августе ЧПД был на 0,1 млрд руб. ниже, чем в июле. Дальше ситуация будет только ухудшаться, поскольку темп роста кредитования будет постепенно замедляться, а фондирование подорожает.

📈 Чистый комиссионный доход увеличился до 139,6 млрд руб., благодаря росту транзакционной активности клиентов. Любой банкир желает финансировать свои операционные расходы за счёт комиссионного дохода, а ЧПД класть себе в карман. ВТБ за счёт комиссий покрывает только лишь 59% издержек. К примеру, у Сбера данный показатель составляет 87%. Результат, как говорится, налицо табло.

📈 Наконец, самый главный финансовый показатель, чистая прибыль, составила по итогам отчётного периода 351,2 млрд руб., и банк уже сейчас побил рекорд всего 2021 года, когда годовой показатель составил 325,3 млрд руб. При этом опять же отметим, что в августе прибыль сократилась на -27% по сравнению с июлем.

🤵♂️«Уверенный рост объёмов бизнеса, прежде всего в розничном сегменте, в сочетании с устойчивыми показателями качества кредитного портфеля будут способствовать дальнейшей позитивной динамике ключевых банковских доходов и выполнению целевых показателей прибыльности в текущем году», - поведал финансовый директор ВТБ Дмитрий Пьянов.

Глава ВТБ Андрей Костин считает, что по итогам 2023 года чистая прибыль банка превысит отметку 400 млрд руб., однако следующий год будет тяжелым для гос.банка, из-за замедления темпов роста операционных доходов и увеличения резервов под возможные потери, поскольку российскому бизнесу придётся работать в условиях высоких процентных ставок, увеличения налогов и сокращения потребительского спроса.

🤷♂️ За 2023 год банк не планирует выплачивать дивиденды (кто бы сомневался?), за 2024 год также не стоит сильно рассчитывать на выплаты, либо они окажутся мизерными. В ВТБ скоро начнёт играть старая и раздражающая всех пластика, когда чистая прибыль по факту рекордная, но выплатить дивиденды возможности нет, из-за проблем с достаточностью капитала.

🤦 Не сомневаюсь, что кто-то из инвесторов будет наивно тешить себя иллюзиями, что за счёт рекордной прибыли можно ожидать щедрых дивидендов за 2024 год, однако уже сейчас менеджмент напрямую намекает, что нужно затянуть пояса.

👉 Хронические проблемы с достаточностью капитала по-прежнему не позволяют рассматривать ВТБ (#VTBR) в качестве надежной инвестиционной идеи. Данные бумаги сейчас подходят только лишь в спекулятивных целях: краткосрочные покупки перед публикацией ежемесячных отчётов, и фиксация прибыли после роста на несколько процентов. На долгосрок инвестиционный кейс под названием ВТБ точно не интересен!

🏛 Второй по размерам банк в нашей стране раскрыл на минувшей неделе усечённую финансовую отчётность по МСФО за 8m2023, поэтому самое время в неё заглянуть.

📈 Чистый процентный доход (ЧПД) с января по август достиг рекордной отметки 500,2 млрд руб., в первую очередь благодаря заметному росту кредитования (который так смущает Эльвиру Набиуллину). Кредитный портфель с начала года вырос на +14,4% и уверенно приближается к очередному знаковому рубежу в 20 трлн руб.

При этом повышение ключевой ставки уже совсем скоро начнёт оказывать своё негативное влияние на бизнес банка, не случайно уже в августе ЧПД был на 0,1 млрд руб. ниже, чем в июле. Дальше ситуация будет только ухудшаться, поскольку темп роста кредитования будет постепенно замедляться, а фондирование подорожает.

📈 Чистый комиссионный доход увеличился до 139,6 млрд руб., благодаря росту транзакционной активности клиентов. Любой банкир желает финансировать свои операционные расходы за счёт комиссионного дохода, а ЧПД класть себе в карман. ВТБ за счёт комиссий покрывает только лишь 59% издержек. К примеру, у Сбера данный показатель составляет 87%. Результат, как говорится, на

📈 Наконец, самый главный финансовый показатель, чистая прибыль, составила по итогам отчётного периода 351,2 млрд руб., и банк уже сейчас побил рекорд всего 2021 года, когда годовой показатель составил 325,3 млрд руб. При этом опять же отметим, что в августе прибыль сократилась на -27% по сравнению с июлем.

🤵♂️«Уверенный рост объёмов бизнеса, прежде всего в розничном сегменте, в сочетании с устойчивыми показателями качества кредитного портфеля будут способствовать дальнейшей позитивной динамике ключевых банковских доходов и выполнению целевых показателей прибыльности в текущем году», - поведал финансовый директор ВТБ Дмитрий Пьянов.

Глава ВТБ Андрей Костин считает, что по итогам 2023 года чистая прибыль банка превысит отметку 400 млрд руб., однако следующий год будет тяжелым для гос.банка, из-за замедления темпов роста операционных доходов и увеличения резервов под возможные потери, поскольку российскому бизнесу придётся работать в условиях высоких процентных ставок, увеличения налогов и сокращения потребительского спроса.

🤷♂️ За 2023 год банк не планирует выплачивать дивиденды (кто бы сомневался?), за 2024 год также не стоит сильно рассчитывать на выплаты, либо они окажутся мизерными. В ВТБ скоро начнёт играть старая и раздражающая всех пластика, когда чистая прибыль по факту рекордная, но выплатить дивиденды возможности нет, из-за проблем с достаточностью капитала.

🤦 Не сомневаюсь, что кто-то из инвесторов будет наивно тешить себя иллюзиями, что за счёт рекордной прибыли можно ожидать щедрых дивидендов за 2024 год, однако уже сейчас менеджмент напрямую намекает, что нужно затянуть пояса.

👉 Хронические проблемы с достаточностью капитала по-прежнему не позволяют рассматривать ВТБ (#VTBR) в качестве надежной инвестиционной идеи. Данные бумаги сейчас подходят только лишь в спекулятивных целях: краткосрочные покупки перед публикацией ежемесячных отчётов, и фиксация прибыли после роста на несколько процентов. На долгосрок инвестиционный кейс под названием ВТБ точно не интересен!

{kind=link}

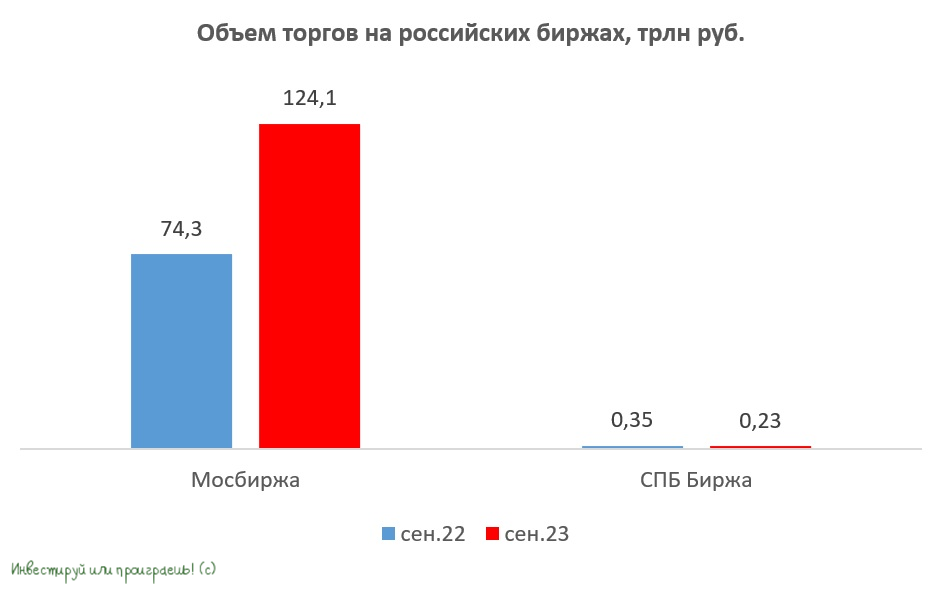

Мосбиржа vs СПБ Биржа

🏛 Две отечественные фондовые биржи уже представили свои операционные результаты за сентябрь 2023 года, поэтому самое время в них заглянуть.

📈Объём торгов на Мосбирже в первый осенний месяц вырос на +67% (г/г) по сравнению с прошлым годом до 124,1 трлн руб., благодаря положительной динамике всех сегментов финансового рынка. Львиная доля оборота по-прежнему приходится на денежный рынок, где показатель вырос на 63,1% (г/г).

Если говорить исключительно про фондовый рынок, то среднедневной объём торгов акциями, депозитарными расписками и паями в отчётном периоде практически удвоился и составил 129,2 млрд руб. Как мы видим, ликвидность на рынке растёт, и это не может не радовать!

В процентном выражении максимальный темп роста вновь зафиксирован в сегменте драгоценных металлов – показатель вырос в 3,8 раза до 49,9 млрд руб. С одной стороны, сказывается эффект низкой базы, и инвесторам не нужно спешить обольщаться. С другой стороны, данный сегмент динамично развивается, и сами золотодобытчики охотно продают драгметалл на бирже, поэтому столь положительная динамика в какой-то степени вполне обоснованная.

📉 Что касается результатов СПБ Биржи, то здесь всё по-прежнему достаточно скромно. Объём торгов сократился по итогам сентября 2023 года на -58,6% (г/г) до $2,4 млрд. Поскольку большинство инструментов на бирже валютные, то “петербуржцы” считают оборот в долларах (разумеется, "петербуржцы" в кавычках, поскольку сама биржа находится в Москве). Если пересчитать результаты в рублях, то объём торгов сократился на треть до 234 млрд рублей.

СПБ Биржа фиксирует удвоение оборота по ценным бумагам с листингом на Гонконгской фондовой бирже. С середины сентября биржа начала использовать международные депозитарии из дружественных юрисдикций для учёта данных ценных бумаг, что минимизирует риски блокировки активов для российских инвесторов. Менеджмент заинтересован в развитии данного сегмента, и всё вроде бы неплохо, однако доля бумаг с листингом в Гонконге в общем обороте чуть более 4%, и должно пройти ещё очень много времени, чтобы они смогли компенсировать потери от произошедшего сокращения объёма торгов американскими акциями.

🤷♂️ Если до февраля 2022 года российские инвесторы активно интересовались иностранными ценными бумагами для диверсификации своих инвестиционных портфелей, то сейчас большинство из них отдают предпочтение в первую очередь отечественным акциям, т.к. мало кто хочет в текущей геополитической обстановке брать на себя ещё и дополнительные инфраструктурные риски.

👉 СПБ Биржа (#SPBE) сейчас торгуется с мультипликатором P/BV=1,1х против 2,2х у Мосбиржи (#MOEX). Лично у меня покупать бумаги обеих компаний на текущих уровнях желания не возникает, поскольку первая выглядит слишком слабо, даже с учетом низкого мультипликатора, а вторая выглядит перегретой и хотелось бы увидеть коррекцию (в конце сентября в премиуме об этом был отдельный пост).

Но в целом Мосбиржа однозначно привлекательней для инвестиций, по сравнению с СПБ Биржей. Я так считал ещё задолго до начала СВО, а сейчас ещё больше уверен в этом!

❤️ Спасибо, что дочитали этот пост до конца! Если понравился - ставьте лайк, если нет - всё равно поставьте, ну и конечно же любите российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Две отечественные фондовые биржи уже представили свои операционные результаты за сентябрь 2023 года, поэтому самое время в них заглянуть.

📈Объём торгов на Мосбирже в первый осенний месяц вырос на +67% (г/г) по сравнению с прошлым годом до 124,1 трлн руб., благодаря положительной динамике всех сегментов финансового рынка. Львиная доля оборота по-прежнему приходится на денежный рынок, где показатель вырос на 63,1% (г/г).

Если говорить исключительно про фондовый рынок, то среднедневной объём торгов акциями, депозитарными расписками и паями в отчётном периоде практически удвоился и составил 129,2 млрд руб. Как мы видим, ликвидность на рынке растёт, и это не может не радовать!

В процентном выражении максимальный темп роста вновь зафиксирован в сегменте драгоценных металлов – показатель вырос в 3,8 раза до 49,9 млрд руб. С одной стороны, сказывается эффект низкой базы, и инвесторам не нужно спешить обольщаться. С другой стороны, данный сегмент динамично развивается, и сами золотодобытчики охотно продают драгметалл на бирже, поэтому столь положительная динамика в какой-то степени вполне обоснованная.

📉 Что касается результатов СПБ Биржи, то здесь всё по-прежнему достаточно скромно. Объём торгов сократился по итогам сентября 2023 года на -58,6% (г/г) до $2,4 млрд. Поскольку большинство инструментов на бирже валютные, то “петербуржцы” считают оборот в долларах (разумеется, "петербуржцы" в кавычках, поскольку сама биржа находится в Москве). Если пересчитать результаты в рублях, то объём торгов сократился на треть до 234 млрд рублей.

СПБ Биржа фиксирует удвоение оборота по ценным бумагам с листингом на Гонконгской фондовой бирже. С середины сентября биржа начала использовать международные депозитарии из дружественных юрисдикций для учёта данных ценных бумаг, что минимизирует риски блокировки активов для российских инвесторов. Менеджмент заинтересован в развитии данного сегмента, и всё вроде бы неплохо, однако доля бумаг с листингом в Гонконге в общем обороте чуть более 4%, и должно пройти ещё очень много времени, чтобы они смогли компенсировать потери от произошедшего сокращения объёма торгов американскими акциями.

🤷♂️ Если до февраля 2022 года российские инвесторы активно интересовались иностранными ценными бумагами для диверсификации своих инвестиционных портфелей, то сейчас большинство из них отдают предпочтение в первую очередь отечественным акциям, т.к. мало кто хочет в текущей геополитической обстановке брать на себя ещё и дополнительные инфраструктурные риски.

👉 СПБ Биржа (#SPBE) сейчас торгуется с мультипликатором P/BV=1,1х против 2,2х у Мосбиржи (#MOEX). Лично у меня покупать бумаги обеих компаний на текущих уровнях желания не возникает, поскольку первая выглядит слишком слабо, даже с учетом низкого мультипликатора, а вторая выглядит перегретой и хотелось бы увидеть коррекцию (в конце сентября в премиуме об этом был отдельный пост).

Но в целом Мосбиржа однозначно привлекательней для инвестиций, по сравнению с СПБ Биржей. Я так считал ещё задолго до начала СВО, а сейчас ещё больше уверен в этом!

❤️ Спасибо, что дочитали этот пост до конца! Если понравился - ставьте лайк, если нет - всё равно поставьте, ну и конечно же любите российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

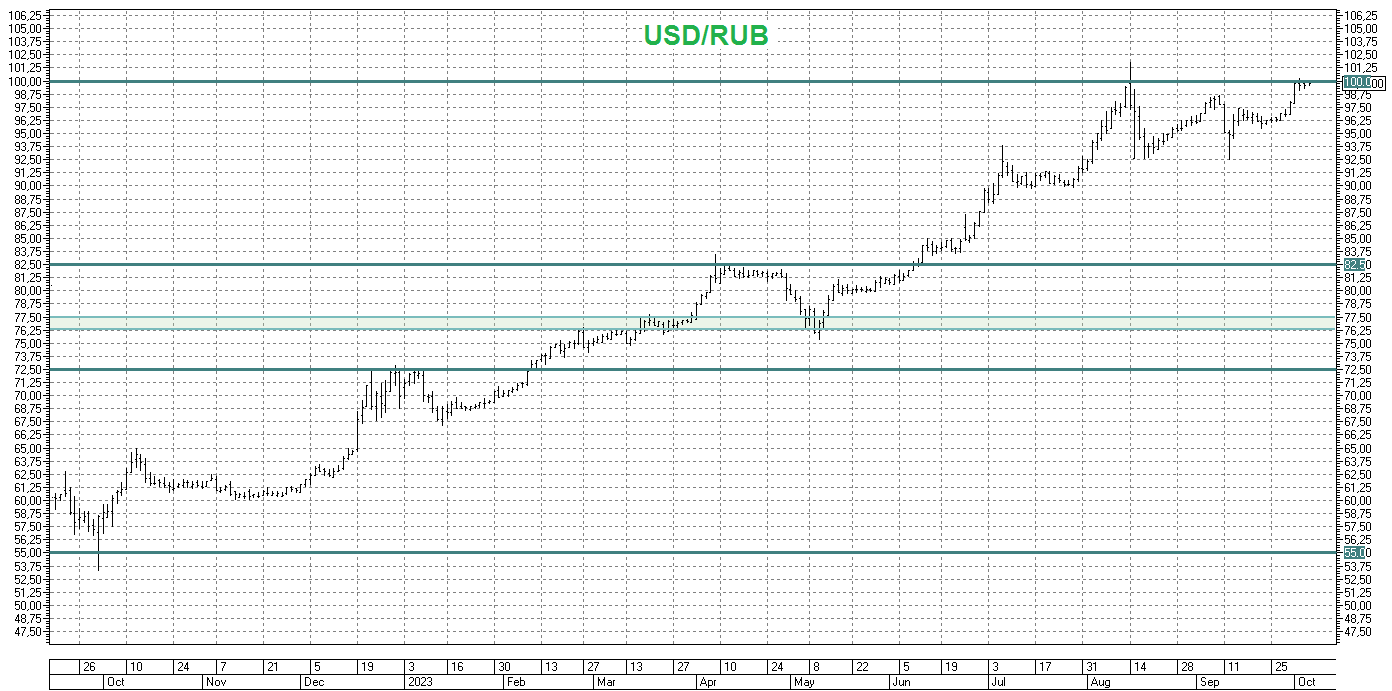

📈 Валютная пара USD/RUB продолжает упорную битву за психологический уровень 100 рублей, который ЦБ обещал всеми силами защищать.

И если в сентябре рубль чувствовал себя более ли мене стабильно, то в октябре мы видим весьма активное ослабление рубля.

❓Почему? Варианты на ум приходят следующие:

↙️ Благоприятный налоговый период в конце каждого месяца, когда экспортёры обычно конвертируют валютную выручку для покрытия местных обязательств, подошёл к концу, и рубль пострадал от этого сокращения предложения иностранной валюты со стороны экспортёров.

↙️ Ещё недавно казалось, что цена на нефть марки Brent серьёзно нацелилась на уровень $100 за баррель, а уже сегодня мы видим котировки на уровне $85. Как говорил классик, ваши ожидания – это ваши проблемы! Этот фактор тоже негативен для рубля.