Итак, как мы с вами предполагали ещё в начале августа, первоочердной целью стал диапазон 3200-3300 пунктов: 5 сентября 2023 года индекс Мосбиржи достиг локального максимума (3 287,34 пункта), после чего последовала трёхдневная коррекция, и на сегодняшний день уровень закрытия пятницы у нас составляет 3 142,88 пунктов.

P.S. Но это не индивидуальная инвестиционная рекомендация.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

❓ По каким метрикам стоит оценивать айтишников?

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

{kind=link}

Итак, погнали:

https://teletype.in/@invest_or_lost/NKxf2Y0bZPH

❤️ Ставьте лайк, любите российский фондовый рынок и обращайте внимание только на фундаментально сильные инвестиционные истории!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Отечественный IT-рынок ждет бодрый рост

📣 Консалтинговое агентство Strategy Partners подготовило интересный обзор по российскому рынку инфраструктурного ПО, о котором вчера...

Forwarded from Инвестируй или проиграешь PREMIUM

Артген Биотех: история роста или хайп?

🧮 Единственный в России публичный биотехнологический холдинг представил на этой неделе свои финансовые результаты по МСФО за 6 мес. 2023 года, поэтому предлагаю в них заглянуть.

📈 Выручка компании увеличилась с января по июнь на +19,5% (г/г) до 621 млн руб. Драйвером роста стал препарат Неоваскулген, продажи которого увеличились в отчётном периоде на +84,2% (г/г) до 202,8 млн руб. Менеджмент компании давно рассказывал инвесторам о масштабировании продаж Неоваскулгена, и вот, наконец, лёд тронулся, что не может не радовать!

Напомню, у Артген Биотеха на Мосбирже торгуются две дочки – ММЦБ (#GEMA) и Genetico (#GECO). Первая увеличила выручку на +11% (г/г), а вторая на +9% (г/г). В этом смысле очень жаль, что на бирже не торгуются бумаги дочерней компании Некстген, которая занимается реализацией препарата Неоваскулген.

📈 Жёсткий контроль издержек позволил Артген Биотеху увеличить показатель EBITDA на +36% (г/г) до 127 млн руб., рентабельность по EBITDA при этом увеличилась до 20%. Некоторые инвесторы скептически относятся к отрасли биотехнологий, однако компания продолжает работать с неплохой маржой.

💼 Отрадно отметить снижение долговой нагрузки по показателю NetDebt/Adj EBITDA с 5,1х до 2,3х, как за счёт сокращения чистого долга, так и за счёт роста операционных доходов. Сокращение долга в период роста ключевой ставки ЦБ дорогого стоит!

📣 Кроме публикации отчётности менеджмент Артген Биотех провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

🔸 Отрасль здравоохранения и фармацевтики обычно растёт в 2-3 раза быстрее ВВП, а сегменты, в которых работает Артген Биотех, растут быстрее здравоохранения и фармацевтической промышленности.

🔸 Во втором полугодии следует ожидать сохранения высокого темпа роста продаж препарата Неоваскулген, благодаря включению препарата в программу обязательного медицинского страхования (ОМС) Москвы. Продажи в столице стартовали в середине года.

🔸 Компания стремится к тому, чтобы получить патентную лицензию на все свои продукты и услуги, чтобы вывести проекты на внешние рынки. Геополитика не оказала негативного влияния на биотехнологическую отрасль, нерезиденты по-прежнему хотят сотрудничать с российскими компаниями.

🔸 По мнению менеджмента, отечественный рынок неинвазивного пренатального тестирования, где работает Genetico, может вырасти в 20 раз. Уровень проникновения услуги в России составляет 3%, а в Китае показатель 28%.

👉 В качестве выводов под этим постом резюмируем, что Артген биотех (#ABIO) динамично развивается и реализует интересные проекты - это бесспорно. Однако акции компании стоят сейчас очень дорого, и складывается впечатление, что в текущей высокой рыночной оценке компании уже заложен сильный рост бизнеса. Поэтому покупать бумаги Артген Биотех имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

🧮 Единственный в России публичный биотехнологический холдинг представил на этой неделе свои финансовые результаты по МСФО за 6 мес. 2023 года, поэтому предлагаю в них заглянуть.

📈 Выручка компании увеличилась с января по июнь на +19,5% (г/г) до 621 млн руб. Драйвером роста стал препарат Неоваскулген, продажи которого увеличились в отчётном периоде на +84,2% (г/г) до 202,8 млн руб. Менеджмент компании давно рассказывал инвесторам о масштабировании продаж Неоваскулгена, и вот, наконец, лёд тронулся, что не может не радовать!

Напомню, у Артген Биотеха на Мосбирже торгуются две дочки – ММЦБ (#GEMA) и Genetico (#GECO). Первая увеличила выручку на +11% (г/г), а вторая на +9% (г/г). В этом смысле очень жаль, что на бирже не торгуются бумаги дочерней компании Некстген, которая занимается реализацией препарата Неоваскулген.

📈 Жёсткий контроль издержек позволил Артген Биотеху увеличить показатель EBITDA на +36% (г/г) до 127 млн руб., рентабельность по EBITDA при этом увеличилась до 20%. Некоторые инвесторы скептически относятся к отрасли биотехнологий, однако компания продолжает работать с неплохой маржой.

💼 Отрадно отметить снижение долговой нагрузки по показателю NetDebt/Adj EBITDA с 5,1х до 2,3х, как за счёт сокращения чистого долга, так и за счёт роста операционных доходов. Сокращение долга в период роста ключевой ставки ЦБ дорогого стоит!

📣 Кроме публикации отчётности менеджмент Артген Биотех провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

🔸 Отрасль здравоохранения и фармацевтики обычно растёт в 2-3 раза быстрее ВВП, а сегменты, в которых работает Артген Биотех, растут быстрее здравоохранения и фармацевтической промышленности.

🔸 Во втором полугодии следует ожидать сохранения высокого темпа роста продаж препарата Неоваскулген, благодаря включению препарата в программу обязательного медицинского страхования (ОМС) Москвы. Продажи в столице стартовали в середине года.

🔸 Компания стремится к тому, чтобы получить патентную лицензию на все свои продукты и услуги, чтобы вывести проекты на внешние рынки. Геополитика не оказала негативного влияния на биотехнологическую отрасль, нерезиденты по-прежнему хотят сотрудничать с российскими компаниями.

🔸 По мнению менеджмента, отечественный рынок неинвазивного пренатального тестирования, где работает Genetico, может вырасти в 20 раз. Уровень проникновения услуги в России составляет 3%, а в Китае показатель 28%.

👉 В качестве выводов под этим постом резюмируем, что Артген биотех (#ABIO) динамично развивается и реализует интересные проекты - это бесспорно. Однако акции компании стоят сейчас очень дорого, и складывается впечатление, что в текущей высокой рыночной оценке компании уже заложен сильный рост бизнеса. Поэтому покупать бумаги Артген Биотех имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

{kind=link}

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

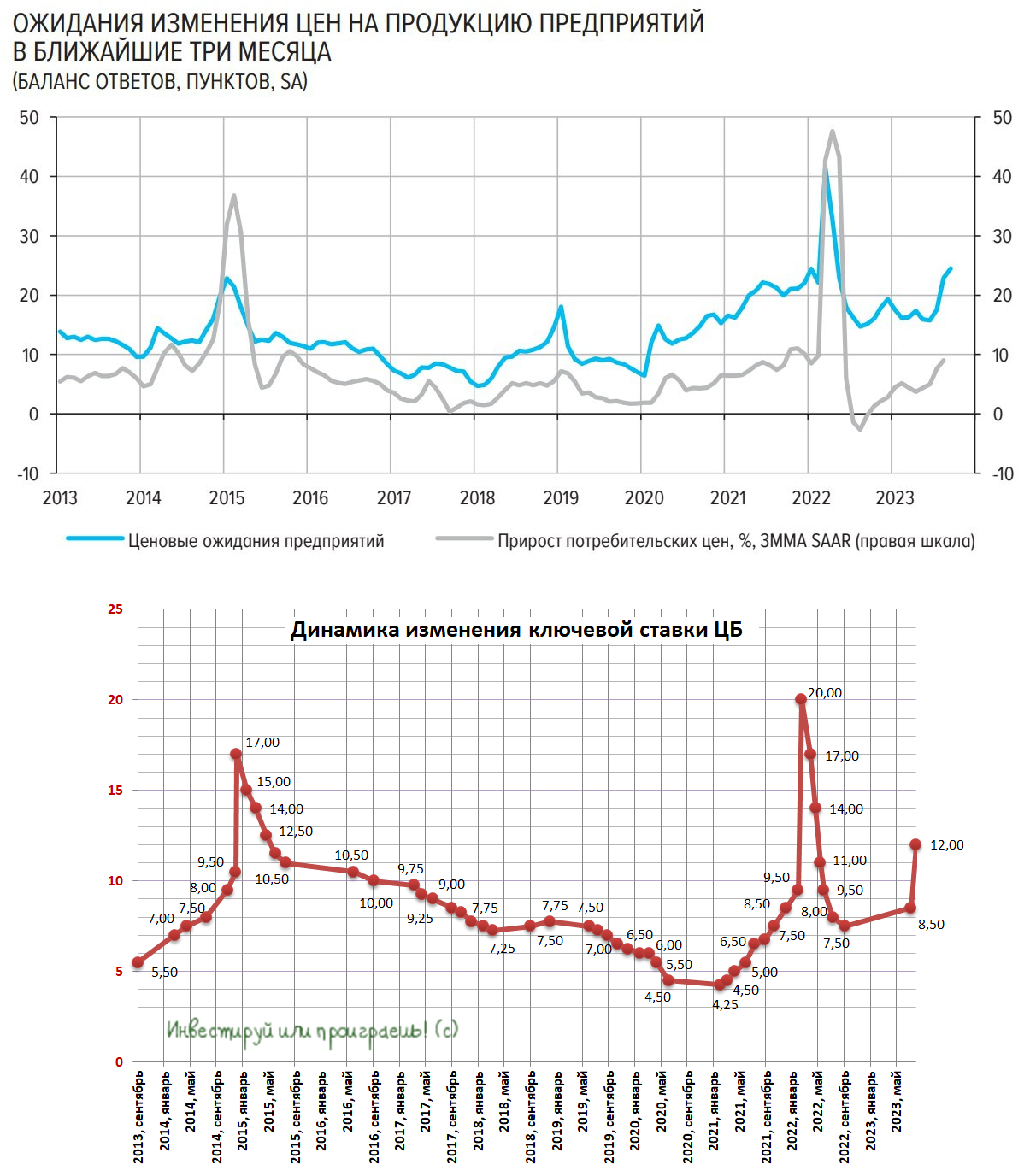

Будет ли Центробанк России сегодня повышать ключевую ставку?

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

{kind=link}

❓Какое решение по ключевой ставке сегодня примет ЦБ?

Final Results

28%

Оставит без изменения на уровне 12,00%

17%

Повысит до 12,25%-12,50%

36%

Повысит до 12,75%-13,0%

19%

Повысит до уровня выше 13%

Please open Telegram to view this post

VIEW IN TELEGRAM

Пост получился большим и очень интересным, поэтому усаживайтесь поудобней, читайте и делитесь в комментариях своей точкой зрения по этой инвестиционной идее.

https://teletype.in/@invest_or_lost/h8rcwwLjiFi

❤️ Ну и, конечно же, не ленитесь ставить лайки - для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#TRMK

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Загадочный ТМК

⚒После публикации сильной финансовой отчетности Трубной металлургической компании (ТМК) за первое полугодие 2023 года сразу три банка...

При этом ОПЕК, Минэнерго США и Международное энергетическое агентство (МЭА) прогнозируют дальнейшее увеличение дефицита нефти на рынке чёрного золота, вплоть до конца текущего года, ну а на фоне всё ещё слабого рубля (который никак не реагирует на нефтяное ралли) всё это уже сейчас приводит к приятному «комбо» для отечественных нефтедобытчиков в виде дорожающих рублёвых цен на нефть!

💼 Крепко держим акции российских нефтедобывающих компаний и ждём щедрых дивидендов за 2023 год!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

«Мать и дитя» вновь выходит на траекторию устойчивого роста

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

{kind=link}

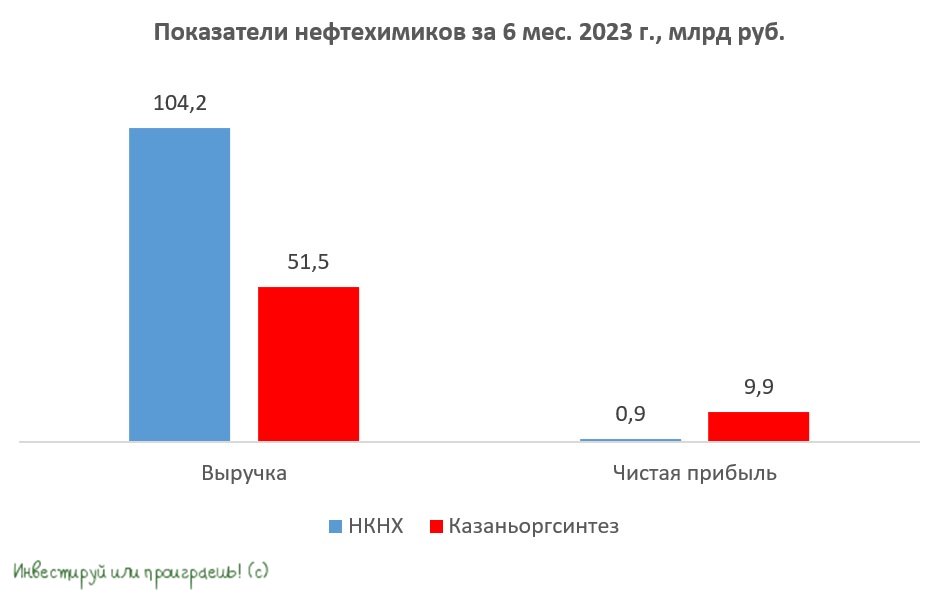

🔥 Нефтехимики из Татарстана готовятся к росту производства

📣 Интерфакс накануне опубликовал интервью с исполнительным директором СИБУРа Павлом Ляховичем, которое невольно приковывает к себе внимание, хотя бы потому, что публичные “дочки” СИБУРа (Казаньоргсинтез и Нижнекамскнефтехим) редко мелькают в СМИ.

Предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Производственные мощности по выпуску полимеров в мире загружены на 80%. Если до 2022 года в мире наблюдался высокий спрос на полимеры, то в течение последних полутора лет темп прироста замедляется, а маржинальность бизнеса многих нефтехимиков в мире страдает от высокой инфляции.

✔️Спрос на нефтехимическую продукции в Китае стабильно растёт на 5% в год, и этот рынок является драйвером мирового спроса.

✔️По итогам первой половины 2023 года отечественные нефтехимики увеличили выпуск продукции на +13% (г/г), что во многом вызвано сокращением импорта полимеров.

✔️Из 600 тыс. тонн этилена, которые будут производиться на новом комплексе ЭП-600 в Нижнекамске (НКНХ), 270 тыс. тонн будет направлено на Нижнекамскнефтехим, а 150 тыс. тонн - на Казаньоргсинтез. Решение по оставшейся части сырья в объёме 180 тыс. тонн будет принято в начале будущего года.

✔️В этом году НКНХ заканчивает строительство мощностей по выпуску галобутилкаучука на 200 тыс. тонн. Казаньоргсинтез продолжает модернизацию производственных площадок, и в следующем году сможет увеличить выпуск продукции.

✔️Переговоры с Газпромом по увеличению поставок этана с Оренбургского ГПЗ на предприятия Казаньоргсинтеза проходят в положительном ключе, обе стороны активно обсуждают проект по строительству нового трубопровода.

✔️Компания не пересматривает свои инвестиционные проекты из-за девальвации рубля.

👉 В начале сентября мы с вами обсуждали полугодовые результаты двух публичных "дочек" СИБУРа, и тогда пришли к выводу, что обычки Казаньоргсинтеза (#KZOS) выглядят более привлекательно, на фоне обычек и префов НКНХ (#NKNC, #NKNCP), ввиду более стабильной дивидендной истории. Однако последний также может быть интересен для покупок в первой половине будущего года, если в бумагах пройдет сильная коррекция, поскольку НКНХ сможет значительно нарастить производственные показатели. И рынок этот момент отыгрывать пока что не спешит.

P.S. По привилегированным бумагам Казаньоргсинтеза (#KZOSP) компания всегда платит 0,25 руб., точно в соответствии с див.уставом, что сулит обладателям префов традиционно скромную ДД (по итогам 2022 года доходность составила символические 0,83%). Именно поэтому мы в своих обзорах делаем акцент именно на обычки Казаньоргсинтеза.

❤️ Поставьте лайк, если дочитали этот пост до конца, цените российский фондовый рынок и любите дивиденды!

© Инвестируй или проиграешь

📣 Интерфакс накануне опубликовал интервью с исполнительным директором СИБУРа Павлом Ляховичем, которое невольно приковывает к себе внимание, хотя бы потому, что публичные “дочки” СИБУРа (Казаньоргсинтез и Нижнекамскнефтехим) редко мелькают в СМИ.

Предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Производственные мощности по выпуску полимеров в мире загружены на 80%. Если до 2022 года в мире наблюдался высокий спрос на полимеры, то в течение последних полутора лет темп прироста замедляется, а маржинальность бизнеса многих нефтехимиков в мире страдает от высокой инфляции.

✔️Спрос на нефтехимическую продукции в Китае стабильно растёт на 5% в год, и этот рынок является драйвером мирового спроса.

✔️По итогам первой половины 2023 года отечественные нефтехимики увеличили выпуск продукции на +13% (г/г), что во многом вызвано сокращением импорта полимеров.

✔️Из 600 тыс. тонн этилена, которые будут производиться на новом комплексе ЭП-600 в Нижнекамске (НКНХ), 270 тыс. тонн будет направлено на Нижнекамскнефтехим, а 150 тыс. тонн - на Казаньоргсинтез. Решение по оставшейся части сырья в объёме 180 тыс. тонн будет принято в начале будущего года.

✔️В этом году НКНХ заканчивает строительство мощностей по выпуску галобутилкаучука на 200 тыс. тонн. Казаньоргсинтез продолжает модернизацию производственных площадок, и в следующем году сможет увеличить выпуск продукции.

✔️Переговоры с Газпромом по увеличению поставок этана с Оренбургского ГПЗ на предприятия Казаньоргсинтеза проходят в положительном ключе, обе стороны активно обсуждают проект по строительству нового трубопровода.

✔️Компания не пересматривает свои инвестиционные проекты из-за девальвации рубля.

👉 В начале сентября мы с вами обсуждали полугодовые результаты двух публичных "дочек" СИБУРа, и тогда пришли к выводу, что обычки Казаньоргсинтеза (#KZOS) выглядят более привлекательно, на фоне обычек и префов НКНХ (#NKNC, #NKNCP), ввиду более стабильной дивидендной истории. Однако последний также может быть интересен для покупок в первой половине будущего года, если в бумагах пройдет сильная коррекция, поскольку НКНХ сможет значительно нарастить производственные показатели. И рынок этот момент отыгрывать пока что не спешит.

P.S. По привилегированным бумагам Казаньоргсинтеза (#KZOSP) компания всегда платит 0,25 руб., точно в соответствии с див.уставом, что сулит обладателям префов традиционно скромную ДД (по итогам 2022 года доходность составила символические 0,83%). Именно поэтому мы в своих обзорах делаем акцент именно на обычки Казаньоргсинтеза.

❤️ Поставьте лайк, если дочитали этот пост до конца, цените российский фондовый рынок и любите дивиденды!

© Инвестируй или проиграешь

{kind=link}

💻 В начале августа мы с вами разбирали перспективы компании А771, которая тогда объявила о сборе заявок на доп.эмиссию акций, в рамках инвестиционного раунда Pre-IPO, а совсем недавно компания представила свои результаты по МСФО за 6 мес. 2023 года, поэтому самое время в них заглянуть и проанализировать текущее финансовое положение компании, а также оценить инвестиционную привлекательность этой истории:

https://teletype.in/@invest_or_lost/2SqAlFKajRP

❗️ Чтобы повысить ваш интерес к этому посту, спешу заметить, что буквально на днях компанию А771 добавили в программу Московского Инновационного Кластера под программу возмещения инвестиций так называемым бизнес-ангелам. Данная программа направлена на развитие венчурного рынка и компенсирует до 50% средств, вложенных в проекты, с максимальным размером гранта в 10 млн рублей.

В общем, все карты раскрывать не буду, читайте пост!

❤️ Ну и конечно же не забывайте ставить лайк! Вам всё равно, а мне приятно!

© Инвестируй или проиграешь

https://teletype.in/@invest_or_lost/2SqAlFKajRP

❗️ Чтобы повысить ваш интерес к этому посту, спешу заметить, что буквально на днях компанию А771 добавили в программу Московского Инновационного Кластера под программу возмещения инвестиций так называемым бизнес-ангелам. Данная программа направлена на развитие венчурного рынка и компенсирует до 50% средств, вложенных в проекты, с максимальным размером гранта в 10 млн рублей.

В общем, все карты раскрывать не буду, читайте пост!

❤️ Ну и конечно же не забывайте ставить лайк! Вам всё равно, а мне приятно!

© Инвестируй или проиграешь

Teletype

А771 быстро масштабирует бизнес

💻 В начале августа мы с вами разбирали перспективы компании А771, которая тогда объявила о сборе заявок на доп.эмиссию акций, в рамках...

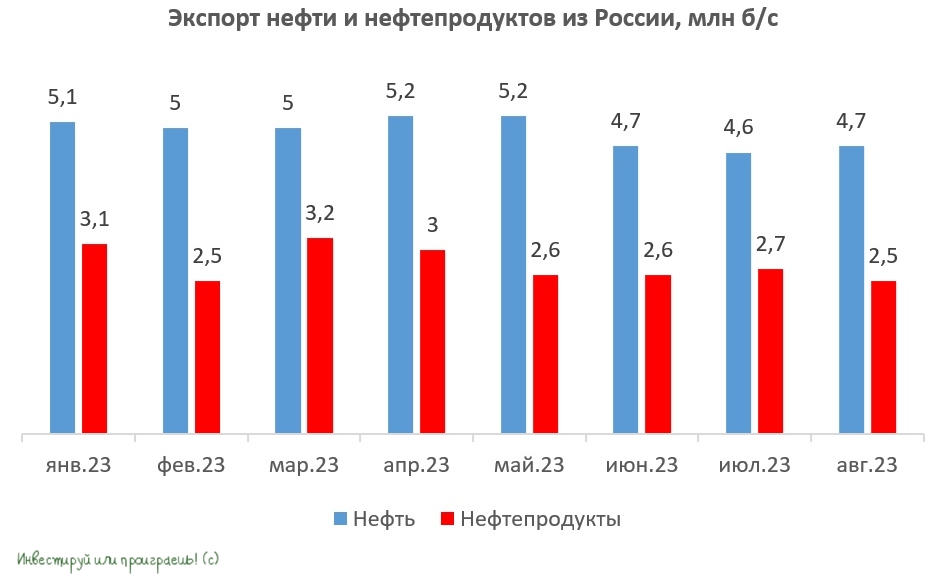

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

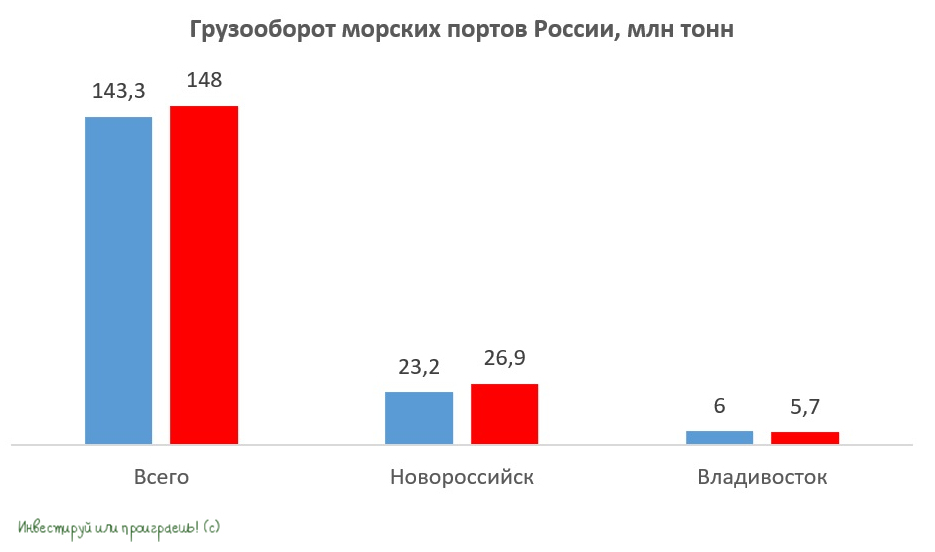

⬆️⬇️ Разнонаправленная динамика в российских портах

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.

🟡 Владивостокский порт сократил погрузку в июле-августе на -5% (г/г) до 5,7%. В конце лета наблюдалось сокращение грузооборота, на фоне высокой базы, поскольку в прошлом году данное направление было самым ажиотажным на отечественном логистическом рынке. У FESCO амбициозные планы по расширению портовой инфраструктуры, однако окончание модернизации действующих мощностей и строительство новых комплексов следует ожидать только лишь в 2025 году, поэтому в ближайший год не стоит рассчитывать на сильный рост грузооборота.

📣 На прошлой неделе во Владивостоке прошёл Восточный экономический форум, где Владимир Путин поведал о необходимости удвоения мощности российских портов в Арктическом бассейне к 2030 году, за счёт строительства новых терминалов и расширения ж.д. подходов.

«Особое место в этом ряду занимает развитие СМП. В прошлом году по нему прошли 34 млн т грузов, и в ближайшие годы грузопоток этого глобального транспортного коридора будет только расти, что требует опережающего строительства современного ледокольного флота, модернизации арктических портов и их инфраструктуры», - отметил Владимир Путин.

👉 Как мы видим, российские власти явно нацелены на развитие портов в Арктике, бумаги которых не торгуются на Мосбирже, поэтому поучаствовать в этой истории роста мы можем разве что через акции Совкомфлота (#FLOT), который станет основным бенефициаром роста грузооборота по СМП. На текущий момент времени я являюсь акционером этой компании (с долей в 1,5%), и планирую держать эти бумаги и дальше, в расчёте на щедрые дивиденды за 2023 год. Как мы с вами посчитали ещё в конце августа, вклад первого полугодия в дивидендную базу уже составляет 9 руб., что по текущим котировкам означает полугодовую ДД=8,4%, плюс ещё примерно 4,5 руб. можно заложить во второе полугодие - итого получаем 13,5 руб. на акцию и потенциальную ДД=12,6% за весь 2023 год.

Что касается акций российских публичных портов, то акции НМТП (#NMTP), FESCO (#FESH) и НКХП (#NKHP) выглядят сейчас явно перегретыми, и только лишь последний демонстрирует сильный рост грузооборота, однако его акции торгуются с мультипликатором P/E=33,2х и покупать их по текущим ценникам лично у меня никакого желания не возникает.

❤️ Не забывайте ставить лайк, если дочитали этот пост до конца, любите российский фондовый рынок и прокачивайте в себе терпение! Как показывает практика, терпеливые и хладнокровные инвесторы на длинном отрезке времени показывают лучшие результаты!

© Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.

🟡 Владивостокский порт сократил погрузку в июле-августе на -5% (г/г) до 5,7%. В конце лета наблюдалось сокращение грузооборота, на фоне высокой базы, поскольку в прошлом году данное направление было самым ажиотажным на отечественном логистическом рынке. У FESCO амбициозные планы по расширению портовой инфраструктуры, однако окончание модернизации действующих мощностей и строительство новых комплексов следует ожидать только лишь в 2025 году, поэтому в ближайший год не стоит рассчитывать на сильный рост грузооборота.

📣 На прошлой неделе во Владивостоке прошёл Восточный экономический форум, где Владимир Путин поведал о необходимости удвоения мощности российских портов в Арктическом бассейне к 2030 году, за счёт строительства новых терминалов и расширения ж.д. подходов.

«Особое место в этом ряду занимает развитие СМП. В прошлом году по нему прошли 34 млн т грузов, и в ближайшие годы грузопоток этого глобального транспортного коридора будет только расти, что требует опережающего строительства современного ледокольного флота, модернизации арктических портов и их инфраструктуры», - отметил Владимир Путин.

👉 Как мы видим, российские власти явно нацелены на развитие портов в Арктике, бумаги которых не торгуются на Мосбирже, поэтому поучаствовать в этой истории роста мы можем разве что через акции Совкомфлота (#FLOT), который станет основным бенефициаром роста грузооборота по СМП. На текущий момент времени я являюсь акционером этой компании (с долей в 1,5%), и планирую держать эти бумаги и дальше, в расчёте на щедрые дивиденды за 2023 год. Как мы с вами посчитали ещё в конце августа, вклад первого полугодия в дивидендную базу уже составляет 9 руб., что по текущим котировкам означает полугодовую ДД=8,4%, плюс ещё примерно 4,5 руб. можно заложить во второе полугодие - итого получаем 13,5 руб. на акцию и потенциальную ДД=12,6% за весь 2023 год.

Что касается акций российских публичных портов, то акции НМТП (#NMTP), FESCO (#FESH) и НКХП (#NKHP) выглядят сейчас явно перегретыми, и только лишь последний демонстрирует сильный рост грузооборота, однако его акции торгуются с мультипликатором P/E=33,2х и покупать их по текущим ценникам лично у меня никакого желания не возникает.

❤️ Не забывайте ставить лайк, если дочитали этот пост до конца, любите российский фондовый рынок и прокачивайте в себе терпение! Как показывает практика, терпеливые и хладнокровные инвесторы на длинном отрезке времени показывают лучшие результаты!

© Инвестируй или проиграешь

{kind=link}

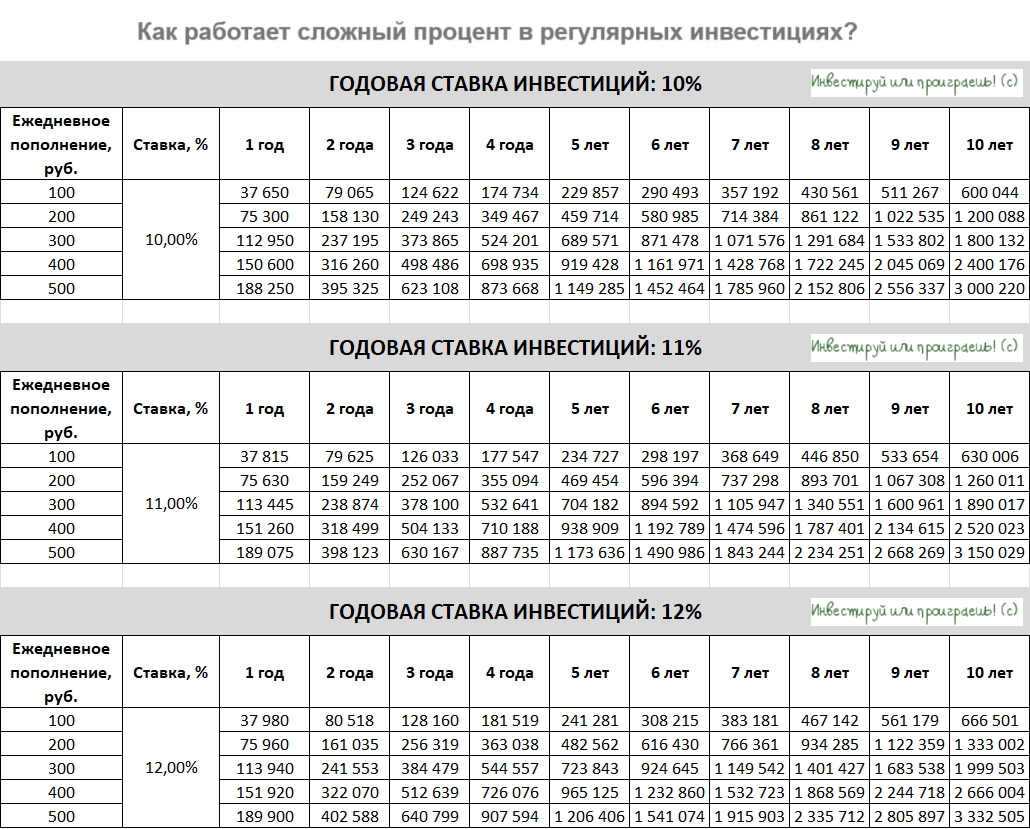

Сложный процент и дисциплина в личных инвестициях

🧮 Думаю, что ни для кого из вас не станет большим секретом то, что я сейчас скажу: любой инвестор должен любить считать, а самое главное – он должен уметь считать! Без глубокой любви к математике и понимания сложного процента будет очень сложно добиться успеха на инвестиционном поприще, точно вам говорю. Поэтому не ленитесь считать при каждом удобном случае, и рано или поздно это вам обязательно поможет, вот увидите.

Прямо сейчас я лечу в самолёте из Сочи в Санкт-Петербург (огромное спасибо Тинькофф Пульс за приглашение на день рождения!), и во время авиаперелётов я имею дурную привычку не отдыхать, а проводить время с пользой. Собственно, именно поэтому я и решил написать данный пост на свободную тему, чтобы замотивировать вас не только тратить все свои заработанные деньги, но и не забывать откладывать часть из них. Причём постоянно и регулярно!

Начинать, как известно, всегда сложно, но со временем, когда это входит в привычку, вы перестаёте замечать дискомфорт и даже ловите себя на мысли, что вы получаете удовольствие от этого процесса, а ваш счёт растёт как на дрожжах и даже начинает уже приносить свои плоды (в виде растущего денежного потока по акциям и облигациям).

❗️При регулярных инвестициях и фокусе исключительно на разумных инвестиционных идеях успех неминуем!

1️⃣ Чтобы наглядно показать вам, насколько важно регулярное пополнение счёта, я буквально сейчас в Excel нарисовал табличку (см. ниже), где в зависимости от средней годовой ставки (10%, 11%, 12%) показал, как может расти ваш торговый счёт при стабильном ежедневном пополнении на 100, 200, 300, 400 и 500 руб. (выберите для себя нужный вариант).

Как вы можете увидеть из этой таблички, чтобы стать рублёвым миллионером вам достаточно всего несколько лет, при этом вы себе не будете сильно отказывать, т.к. направляемая на инвестиции сумма в моих примерах более чем подъёмная. Если вам нужен Excel-вариант этой таблички для того, чтобы поиграться с числами – напишите в комментариях, пришлю без проблем.

2️⃣ Что касается разумных инвестиционных идей, то на страницах «Инвестируй или проиграешь» и конечно же «Инвестируй или проиграешь PREMIUM» вашему вниманию предлагается множество аналитики по российскому фондовому рынку, где каждый из вас может выбрать подходящую для себя компанию и прочитать о ней всю аналитику «от» и «до» (по соответствующим хэштегам). Избегайте авантюрных инвестиционных идей и предпочитайте качественные истории — так вы сбережёте не только свой торговый счёт, но и здоровье!

🎁 Ну а раз уж сегодняшний пост у нас в некотором смысле обучающий и мотивирующий, давайте я возьму и смотивирую вас вступить в наш клуб «Инвестируй или проиграешь PREMIUM» со скидкой 20% на любой выбранный срок (скидка действует только для тех, кто подписывается впервые). Тем самым вы получите качественную аналитику по цене двух чашек кофе, ну а моя совесть будет чиста, что я вас направил на верный инвестиционный путь.

❤️ Ставьте лайк, если подобные обучающие посты вам кажутся полезными и интересными, и полюбите инвестиции по-настоящему! И тогда они обязательно ответят вам взаимностью!

© Инвестируй или проиграешь

🧮 Думаю, что ни для кого из вас не станет большим секретом то, что я сейчас скажу: любой инвестор должен любить считать, а самое главное – он должен уметь считать! Без глубокой любви к математике и понимания сложного процента будет очень сложно добиться успеха на инвестиционном поприще, точно вам говорю. Поэтому не ленитесь считать при каждом удобном случае, и рано или поздно это вам обязательно поможет, вот увидите.

Прямо сейчас я лечу в самолёте из Сочи в Санкт-Петербург (огромное спасибо Тинькофф Пульс за приглашение на день рождения!), и во время авиаперелётов я имею дурную привычку не отдыхать, а проводить время с пользой. Собственно, именно поэтому я и решил написать данный пост на свободную тему, чтобы замотивировать вас не только тратить все свои заработанные деньги, но и не забывать откладывать часть из них. Причём постоянно и регулярно!

Начинать, как известно, всегда сложно, но со временем, когда это входит в привычку, вы перестаёте замечать дискомфорт и даже ловите себя на мысли, что вы получаете удовольствие от этого процесса, а ваш счёт растёт как на дрожжах и даже начинает уже приносить свои плоды (в виде растущего денежного потока по акциям и облигациям).

❗️При регулярных инвестициях и фокусе исключительно на разумных инвестиционных идеях успех неминуем!

1️⃣ Чтобы наглядно показать вам, насколько важно регулярное пополнение счёта, я буквально сейчас в Excel нарисовал табличку (см. ниже), где в зависимости от средней годовой ставки (10%, 11%, 12%) показал, как может расти ваш торговый счёт при стабильном ежедневном пополнении на 100, 200, 300, 400 и 500 руб. (выберите для себя нужный вариант).

Как вы можете увидеть из этой таблички, чтобы стать рублёвым миллионером вам достаточно всего несколько лет, при этом вы себе не будете сильно отказывать, т.к. направляемая на инвестиции сумма в моих примерах более чем подъёмная. Если вам нужен Excel-вариант этой таблички для того, чтобы поиграться с числами – напишите в комментариях, пришлю без проблем.

2️⃣ Что касается разумных инвестиционных идей, то на страницах «Инвестируй или проиграешь» и конечно же «Инвестируй или проиграешь PREMIUM» вашему вниманию предлагается множество аналитики по российскому фондовому рынку, где каждый из вас может выбрать подходящую для себя компанию и прочитать о ней всю аналитику «от» и «до» (по соответствующим хэштегам). Избегайте авантюрных инвестиционных идей и предпочитайте качественные истории — так вы сбережёте не только свой торговый счёт, но и здоровье!

🎁 Ну а раз уж сегодняшний пост у нас в некотором смысле обучающий и мотивирующий, давайте я возьму и смотивирую вас вступить в наш клуб «Инвестируй или проиграешь PREMIUM» со скидкой 20% на любой выбранный срок (скидка действует только для тех, кто подписывается впервые). Тем самым вы получите качественную аналитику по цене двух чашек кофе, ну а моя совесть будет чиста, что я вас направил на верный инвестиционный путь.

❤️ Ставьте лайк, если подобные обучающие посты вам кажутся полезными и интересными, и полюбите инвестиции по-настоящему! И тогда они обязательно ответят вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

С продажей российских активов Polymetal не всё так просто

📣 «Интерфакс» опубликовал интересное интервью с главой Polymetal Виталием Несисом, основные тезисы которого я предлагаю вашему вниманию:

👑 В Казахстане компания проводит масштабную геологоразведку, которая ориентирована на медные и упорные золотые руды. Правительство Казахстана сейчас изымает неактивные лицензии у золотодобытчиков, и Polymetal готов поучаствовать в сделках по покупке данных лицензий.

👑 Polymetal - одна из самых активно торгуемых бумаг на Астанинской международной бирже (AIX), однако ликвидность пока не сравнима с той, что была в Лондоне. Астана – это не временная остановка для компании, Polymetal переехал в Казахстан навсегда.

👑 Около 12% акционеров компании не могут получать дивиденды. Менеджмент активно обсуждает этот вопрос с регуляторами. Есть надежда, что решение будет принято к концу года, и компания вновь сможет выплачивать дивиденды.

👑 Компания не готова продавать российские активы по частям. За последний месяц Polymetal получил более 10 предложений о покупке активов, и только 2 из них касались частичного приобретения активов. Не стоит рассчитывать на высокую оценку при продаже активов - сделка пройдет с дисконтом, однако он будет он измеряться в процентах, а не в разах.

👑 Инвестор, который захочет купить российские активы Polymetal, должен будет предложить не только достойную цену, но и будет обязан реализовать толинговый договор (это договор на переработку давальческого сырья и последующее изготовление продукции), поскольку Polymetal хочет минимизировать риск переработки концентрата для Кызыла. Не всех покупателей устраивает такой подход.

👑 Кэш от продажи российских активов пойдёт в первую очередь на инвестиционную программу, которая включает в себя строительство нового автоклава и приобретение активов в Казахстане, а уже во вторую очередь менеджмент будет думать о выплате спец.дивидендов.

🧮 По итогам первого полугодия на российские активы пришлось 57,7% выручки Polymetal. С учётом текущей рыночной конъюнктуры на рынке золота, результаты компании по итогам 2023 года могут быть чуть лучше показателей двухлетней давности, поэтому российские активы могут сгенерировать порядка 75 млрд руб. EBITDA.

Чистый долг АО «Полиметалл» (российские активы Polymetal) на середину 2023 года составлял 214 млрд руб. Таким образом, если ориентироваться на мультипликатор EV/EBITDA=6х в данной сделке, то Polymetal может заработать порядка 236 млрд руб., что совпадает с текущей рыночной капитализацией компании.

👉 Как мы видим, в инвестиционном кейсе Polymetal (#POLY) сейчас наблюдается множество неопределённостей, поэтому для консервативных инвестиций данный эмитент уж точно не подходит, а вот любителям спекулятивных стратегий бумаги вполне могут быть интересными для покупок при коррекции в район 450+ руб.

© Инвестируй или проиграешь

📣 «Интерфакс» опубликовал интересное интервью с главой Polymetal Виталием Несисом, основные тезисы которого я предлагаю вашему вниманию:

👑 В Казахстане компания проводит масштабную геологоразведку, которая ориентирована на медные и упорные золотые руды. Правительство Казахстана сейчас изымает неактивные лицензии у золотодобытчиков, и Polymetal готов поучаствовать в сделках по покупке данных лицензий.

👑 Polymetal - одна из самых активно торгуемых бумаг на Астанинской международной бирже (AIX), однако ликвидность пока не сравнима с той, что была в Лондоне. Астана – это не временная остановка для компании, Polymetal переехал в Казахстан навсегда.

👑 Около 12% акционеров компании не могут получать дивиденды. Менеджмент активно обсуждает этот вопрос с регуляторами. Есть надежда, что решение будет принято к концу года, и компания вновь сможет выплачивать дивиденды.

👑 Компания не готова продавать российские активы по частям. За последний месяц Polymetal получил более 10 предложений о покупке активов, и только 2 из них касались частичного приобретения активов. Не стоит рассчитывать на высокую оценку при продаже активов - сделка пройдет с дисконтом, однако он будет он измеряться в процентах, а не в разах.

👑 Инвестор, который захочет купить российские активы Polymetal, должен будет предложить не только достойную цену, но и будет обязан реализовать толинговый договор (это договор на переработку давальческого сырья и последующее изготовление продукции), поскольку Polymetal хочет минимизировать риск переработки концентрата для Кызыла. Не всех покупателей устраивает такой подход.

👑 Кэш от продажи российских активов пойдёт в первую очередь на инвестиционную программу, которая включает в себя строительство нового автоклава и приобретение активов в Казахстане, а уже во вторую очередь менеджмент будет думать о выплате спец.дивидендов.

🧮 По итогам первого полугодия на российские активы пришлось 57,7% выручки Polymetal. С учётом текущей рыночной конъюнктуры на рынке золота, результаты компании по итогам 2023 года могут быть чуть лучше показателей двухлетней давности, поэтому российские активы могут сгенерировать порядка 75 млрд руб. EBITDA.

Чистый долг АО «Полиметалл» (российские активы Polymetal) на середину 2023 года составлял 214 млрд руб. Таким образом, если ориентироваться на мультипликатор EV/EBITDA=6х в данной сделке, то Polymetal может заработать порядка 236 млрд руб., что совпадает с текущей рыночной капитализацией компании.

👉 Как мы видим, в инвестиционном кейсе Polymetal (#POLY) сейчас наблюдается множество неопределённостей, поэтому для консервативных инвестиций данный эмитент уж точно не подходит, а вот любителям спекулятивных стратегий бумаги вполне могут быть интересными для покупок при коррекции в район 450+ руб.

© Инвестируй или проиграешь

{kind=link}

Ставка аренды полувагонов шаг за шагом приближается к историческому максимуму

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в сентябре суточная ставка аренды полувагонов выросла до 15-месячного максимума и достигла отметки 2838 рублей. До нового исторического максимума теперь буквально рукой подать – показатель должен вырасти всего лишь на +5,3%.

🚂 Также давайте вспомним, что пару-тройку недель назад РЖД представила статистику по показателям грузовых перевозок за август. Так, порожний пробег полувагонов составил 39,8%, что на 1,2 п.п. ниже среднего значения за первое полугодие. Позитивный фактор для инвесторов, поскольку ж/д операторы сокращают расходы на порожний пробег.

🚂 При этом продолжает падать так называемая участковая скорость (средняя скорость движения поезда, с учётом времени стоянок на промежуточных станциях, разгона, замедления и задержки поезда на перегонах): показатель упал на исторический минимум и достиг отметки 36,2 км/ч. Операторы, понятное дело, жалуются, что из-за столь низкой участковой скорости не могут эффективно управлять вагонным парком, однако этот фактор оказывает поддержку арендным ставкам на высоком уровне, поэтому перевозчики лукавят, когда винят во всех бедах РЖД. По факту, в проигрыше здесь остаются исключительно грузоотправители, которые вынуждены увеличивать расходы на логистику, в то время как РЖД и операторы зарабатывают хорошие доходы.

🏛 Теперь давайте добавим немного финансовой части. И здесь нужно отметить, что недавнее повышение ключевой ставки ЦБ до 13% негативно в первую очередь для мелких ж/д перевозчиков, которые в основном используют лизинг в своей операционной деятельности. Стоимость типового полувагона в этом году подорожала почти в полтора раза до 4,5 млн руб., а инновационный подвижной состав и вовсе продается за 6 млн руб., поэтому небольшим компаниям не остаётся иного выбора, кроме как использовать лизинг, однако и здесь у них нарисовалась сложная ситуация из-за повышения “ключа”.

А вот крупные операторы вполне комфортно себя чувствуют даже в нынешних условиях, поскольку у них практически весь парк в собственности, а долговая нагрузка находится на минимуме. И если жёсткая монетарная политика ЦБ продлится в течение длительного периода времени (а всё к тому идёт!), то мы с высокой долей вероятности можем увидеть сделки M&A, поскольку мелким перевозчикам будет трудно держаться на плаву в таких условиях.

👉 Бумаги Globaltrans (#GLTR) установили исторический максимум в середине августа и сейчас торгуются уже на 17% ниже рекордных значений. Диапазон 525-550 руб., на мой субъективный взгляд, подходит для формирования долгосрочной позиции в этих бумагах, в расчёте на рекордные результаты второго полугодия, а также рост бизнеса в будущем, поскольку перед РЖД поставлена чёткая государственная задача по расширению транспортной инфраструктуры.

В моём инвестиционном портфеле на долю бумаг GlobalTrans приходится сейчас 1,8%, и я планирую эту долю держать у себя и дальше, избавляться от неё желания пока нет.

❤️ Не ленитесь ставить лайк, т.к. для меня это единственный показатель полезности написанного для вас аналитического материала. Ну и конечно же любите и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в сентябре суточная ставка аренды полувагонов выросла до 15-месячного максимума и достигла отметки 2838 рублей. До нового исторического максимума теперь буквально рукой подать – показатель должен вырасти всего лишь на +5,3%.

🚂 Также давайте вспомним, что пару-тройку недель назад РЖД представила статистику по показателям грузовых перевозок за август. Так, порожний пробег полувагонов составил 39,8%, что на 1,2 п.п. ниже среднего значения за первое полугодие. Позитивный фактор для инвесторов, поскольку ж/д операторы сокращают расходы на порожний пробег.

🚂 При этом продолжает падать так называемая участковая скорость (средняя скорость движения поезда, с учётом времени стоянок на промежуточных станциях, разгона, замедления и задержки поезда на перегонах): показатель упал на исторический минимум и достиг отметки 36,2 км/ч. Операторы, понятное дело, жалуются, что из-за столь низкой участковой скорости не могут эффективно управлять вагонным парком, однако этот фактор оказывает поддержку арендным ставкам на высоком уровне, поэтому перевозчики лукавят, когда винят во всех бедах РЖД. По факту, в проигрыше здесь остаются исключительно грузоотправители, которые вынуждены увеличивать расходы на логистику, в то время как РЖД и операторы зарабатывают хорошие доходы.

🏛 Теперь давайте добавим немного финансовой части. И здесь нужно отметить, что недавнее повышение ключевой ставки ЦБ до 13% негативно в первую очередь для мелких ж/д перевозчиков, которые в основном используют лизинг в своей операционной деятельности. Стоимость типового полувагона в этом году подорожала почти в полтора раза до 4,5 млн руб., а инновационный подвижной состав и вовсе продается за 6 млн руб., поэтому небольшим компаниям не остаётся иного выбора, кроме как использовать лизинг, однако и здесь у них нарисовалась сложная ситуация из-за повышения “ключа”.

А вот крупные операторы вполне комфортно себя чувствуют даже в нынешних условиях, поскольку у них практически весь парк в собственности, а долговая нагрузка находится на минимуме. И если жёсткая монетарная политика ЦБ продлится в течение длительного периода времени (а всё к тому идёт!), то мы с высокой долей вероятности можем увидеть сделки M&A, поскольку мелким перевозчикам будет трудно держаться на плаву в таких условиях.

👉 Бумаги Globaltrans (#GLTR) установили исторический максимум в середине августа и сейчас торгуются уже на 17% ниже рекордных значений. Диапазон 525-550 руб., на мой субъективный взгляд, подходит для формирования долгосрочной позиции в этих бумагах, в расчёте на рекордные результаты второго полугодия, а также рост бизнеса в будущем, поскольку перед РЖД поставлена чёткая государственная задача по расширению транспортной инфраструктуры.

В моём инвестиционном портфеле на долю бумаг GlobalTrans приходится сейчас 1,8%, и я планирую эту долю держать у себя и дальше, избавляться от неё желания пока нет.

❤️ Не ленитесь ставить лайк, т.к. для меня это единственный показатель полезности написанного для вас аналитического материала. Ну и конечно же любите и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Отечественные сталевары продолжают наращивать производство

📈 По данным Всемирной ассоциации производителей стали, в августе производство металлопроката в России выросло на +8,9% (г/г) до 6,4 млн тонн – это максимальный темп прироста с момента старта СВО.

🌏 При этом в целом по миру выплавка стали в конце лета увеличилась всего на +2,2% (г/г) до 152,6 млн тонн, а лидер мировой чёрной металлургии в лице Китая увеличил производство на +3,2% (г/г). Рост в Поднебесной позитивен для всей отрасли, поскольку именно динамика спроса и предложения на данном рынке формирует ценовые тренды в чёрной металлургии.

Поскольку отечественные сталевары уже отчитались за первое 6m2023 (и в нашем закрытом канале был отдельный большой пост на эту тему), нас интересуют в большей степени результаты второй половины года. И если брать за отрезок июль-август этого года, то выплавка стали в России выросла за этот период на +11,4% (г/г) до 12,7 млн тонн!

🇷🇺 Как мы видим, меры гос.поддержки в строительной отрасли (жилая и коммерческая недвижимость) приносят свои плоды, поскольку именно на данный сектор приходится 78% спроса на металлопрокат в России. В следующем году Правительство РФ планирует скорректировать стимулирующие меры в строительном секторе, однако меры гос.поддержки сохранятся, что должно оказать благоприятное влияние на металлургов.

🥳 Кстати, в минувшие выходные Северсталь отметила своё 30-летие, и нас, инвесторов, в первую очередь интересует вопрос дивидендных выплат, однако никакой конкретики на этот счет озвучено не было. При этом компания, в отличие от того же Магнита и ЛУКОЙЛа, не планирует выкупать акции нерезидентов с дисконтом, поскольку Северсталь находится под санкциями, и западные инвесторы не захотят иметь проблемы с регуляторами.

Также компания не планирует досрочно гасить свои долговые обязательства, даже с учётом роста ключевой ставки (что на мой субъективный взгляд весьма странно, учитывая отрицательный чистый долг). Что касается сделок M&A, то они возможны, однако их объёмы будут небольшими, поскольку высокомаржинальные активы никто не будет продавать по привлекательным ценникам.

💰 Таким образом, можно прийти к выводу, что у Северстали сохранится гигантский кэш по итогам 2023 года, и вполне возможно, что мы всё-таки увидим дивидендные выплаты.

Что касается других сталеваров, то Совет директоров ММК (#MAGN) планирует обсудить дивидендные вопросы на декабрьском заседании, а НЛМК и вовсе пропала с радаров, до сих пор не представив свою финансовую отчётность за 1 полугодие 2023 года.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. Докупать бумаги сталеваров пока не планирую, до наступления глубокой коррекции или появления более чётких драйверов для роста капитализации.

❤️ Ставьте лайк под этим постом, делитесь своим мнением в комментариях под этим постом, ну и конечно же любите дивиденды также сильно, как их люблю я!

© Инвестируй или проиграешь