📈 Судя по всему, обозначенный нами ранее мощный уровень сопротивления 3200-3300 пунктов по индексу Мосбиржи (#micex), действительно сумел сдержать напор быков, и российский рынок акций потихоньку начинает охлаждаться.

И это прекрасно, учитывая, что на протяжении последних месяцев мы оказались в своеобразном цугцванге, когда самым лучшим торговым решением было просто ждать более подходящего момента. Ведь на тот момент в воздухе витало ожидание целого ряда факторов:

🔸 Рост инфляции (реализовалось)

🔸 Риск роста ключевой ставки (реализовалось)

🔸 Постепенное завершение дивидендного сезона и, как следствие, снижение этого фактора поддержки (реализовалось).

Мы же с вами инвесторы! А успешное инвестирование — это абсолютно не азартная и даже скучная работа, которая требует дисциплины и терпения.

«Умение ждать важно для инвестора, но многие люди просто терпеть не могут ждать. Если вы не можете откладывать удовольствие на потом, вам придётся очень много работать, чтобы преодолеть этот недостаток» (Чарли Мангер)

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

"Все предлагаемые специальные решения в отношении начала процесса редомициляции Globaltrans Investment PLC с Кипра в свободную экономическую зону Abu Dhabi Global Market были одобрены квалифицированным большинством голосов", - говорится в официальном сообщении компании.

Если всё сложится удачно, и в конце года Globaltrans (#GLTR) сможет выплатить дивиденды, то этот фактор станет хорошим драйвером для дальнейшего роста котировок акций, вплоть до покорения четырёхзначных уровней.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

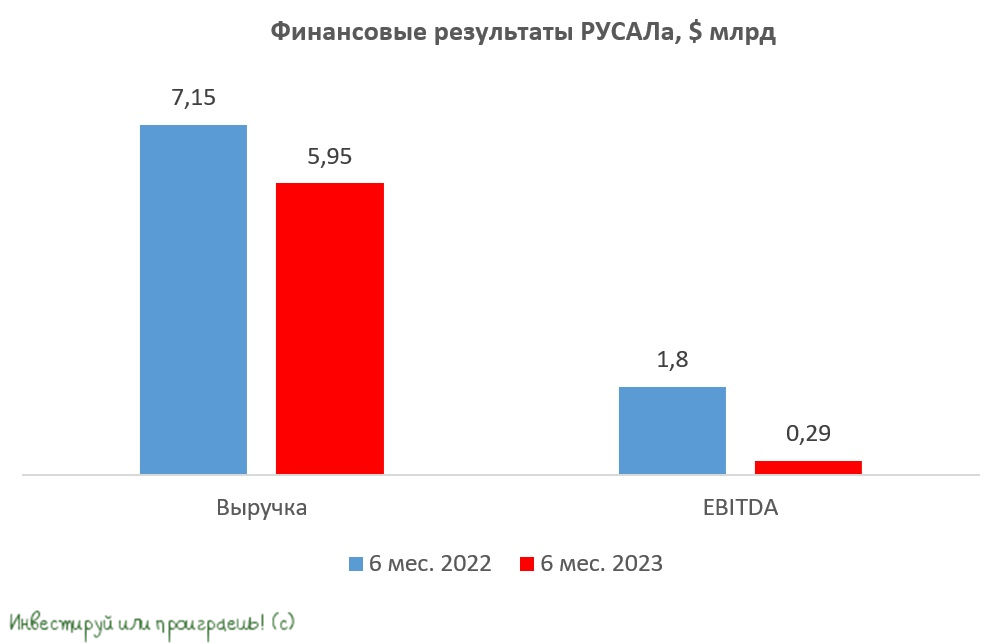

РУСАЛ: ужасные итоги первого полугодия и надежды на девальвацию рубля

🧮 РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

📉 Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители). В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

📉 Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на -84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

💼 Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

👉 Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты. Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён. Мы к такому сценарию были готовы, и буквально в июле анализировали в нашем премиуме основные тезисы председателя Совета директоров РУСАЛа, из которых всё стало понятно уже тогда.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта. Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа (#RUAL) в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель (#GMKN). При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

❤️ Не ленитесь ставить лайк под этим постом, покупайте циклические бумаги на дне цикла и не забывайте думать своей головой!

© Инвестируй или проиграешь

🧮 РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

📉 Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители). В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

📉 Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на -84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

💼 Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

👉 Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты. Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён. Мы к такому сценарию были готовы, и буквально в июле анализировали в нашем премиуме основные тезисы председателя Совета директоров РУСАЛа, из которых всё стало понятно уже тогда.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта. Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа (#RUAL) в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель (#GMKN). При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

❤️ Не ленитесь ставить лайк под этим постом, покупайте циклические бумаги на дне цикла и не забывайте думать своей головой!

© Инвестируй или проиграешь

{kind=link}

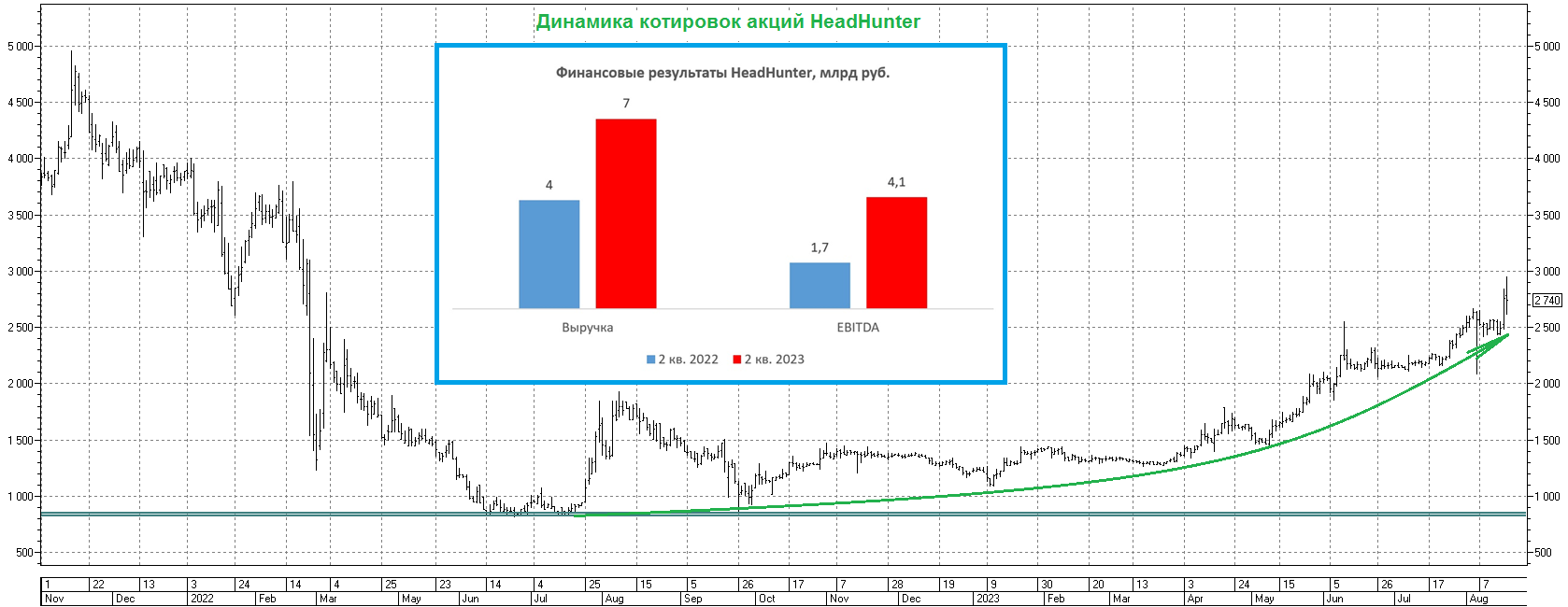

Жёсткий рынок труда позволяет HeadHunter работать с рекордной маржинальностью

🧮 HeadHunter накануне представил свои финансовые результаты по МСФО за 2 кв. 2023 года.

📈 Выручка онлайн-рекрутера выросла с января по июнь на внушительные +78% (г/г) до 7 млрд руб., благодаря расширению базы корпоративных клиентов, которые испытывают в этом году серьёзный дефицит кадров. Отечественная экономика быстро восстанавливается после прошлогоднего кризиса, плюс ко всему по известным причинам многие молодые специалисты покинули страну, при этом ситуация с демографией оставляет желать лучшего - как результат на рынке труда наблюдается нехватка специалистов в разных отраслях.

📈 Скорректированный показатель EBITDA прибавил ещё более убедительно - сразу в 2,5 раза до 4,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что показатель рентабельности по EBITDA достиг при этом рекордного уровня и составил 58,7%.

📈 Ну а главным финансовым итогом в отчётном периоде стала заработанная чистая прибыль в размере 3 млрд руб., против убытка 0,3 млрд руб. годом ранее.

💰 Компания по-прежнему не имеет возможности выплачивать дивиденды из-за своей иностранной прописки и продолжает копить кэш на балансе. Отрицательный чистый долг составил уже внушительные 8,6 млрд руб.

Что менеджмент будет делать с избыточным кэшом? Есть три возможных варианта дальнейшего развития событий:

1️⃣ Обратный выкуп (buyback)

2️⃣ Cделки M&A

3️⃣ Выплата дивидендов после успешного проведения процедуры редомициляции.

💼 Поскольку до событий февраля 2022 года HeadHunter предпочитал работать с долговой нагрузкой NetDebt/EBITDA около 1х, то порядка 10 млрд руб. вполне может быть направлено на вышеперечисленные варианты. Никакой конкретики по редомициляции от менеджмента по-прежнему нет, однако этот процесс на нашем рынке сейчас активно двигается, и ряд "эмигрантов" уже объявили о переезде в другую юрисдикцию (ТМК, ВК и Globaltrans - яркие примеры этого лета), поэтому по большому счёту смена прописки и для HeadHunter является лишь вопросом времени.

В середине мая акционеры HeadHunter утвердили возможность проведения обратного выкупа своих бумаг в течение 12 месяцев, однако никаких деталей тогда раскрыто не было. Поскольку во втором квартале чистая денежная позиция увеличилась на 3,9 млрд руб., то можно прийти к выводу, что эмитент всё ещё не проводил buyback, по крайней мере на момент 30 июня 2023 года.

👉 Если компания будет и дальше копить кэш, и в один прекрасный момент всё-таки решит потратить его на дивиденды (например, в следующем году), то акционеры HeadHunter вполне могут рассчитывать на ДД около 8%.

В целом ещё раз отметим, что рост бизнеса HeadHunter (#HHRU) заметно ускорился, и во втором полугодии можно ожидать сохранения высоких темпов роста, на фоне эффекта низкой базы. Работодателям приходится тратить много времени на поиск персонала из-за жёсткого рынка труда, что оказывает благоприятное влияние на доходы онлайн-рекрутера. В мае мы с вами пришли к выводу, что спекулянты будут разгонять котировки на годовой максимум, что в итоге и случилось. Сейчас бумаги выглядят всё ещё перегретыми, и хотелось бы дождаться хоть какой-то заметной коррекции.

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и верьте в редомициляцию!

© Инвестируй или проиграешь

🧮 HeadHunter накануне представил свои финансовые результаты по МСФО за 2 кв. 2023 года.

📈 Выручка онлайн-рекрутера выросла с января по июнь на внушительные +78% (г/г) до 7 млрд руб., благодаря расширению базы корпоративных клиентов, которые испытывают в этом году серьёзный дефицит кадров. Отечественная экономика быстро восстанавливается после прошлогоднего кризиса, плюс ко всему по известным причинам многие молодые специалисты покинули страну, при этом ситуация с демографией оставляет желать лучшего - как результат на рынке труда наблюдается нехватка специалистов в разных отраслях.

📈 Скорректированный показатель EBITDA прибавил ещё более убедительно - сразу в 2,5 раза до 4,1 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что показатель рентабельности по EBITDA достиг при этом рекордного уровня и составил 58,7%.

📈 Ну а главным финансовым итогом в отчётном периоде стала заработанная чистая прибыль в размере 3 млрд руб., против убытка 0,3 млрд руб. годом ранее.

💰 Компания по-прежнему не имеет возможности выплачивать дивиденды из-за своей иностранной прописки и продолжает копить кэш на балансе. Отрицательный чистый долг составил уже внушительные 8,6 млрд руб.

Что менеджмент будет делать с избыточным кэшом? Есть три возможных варианта дальнейшего развития событий:

1️⃣ Обратный выкуп (buyback)

2️⃣ Cделки M&A

3️⃣ Выплата дивидендов после успешного проведения процедуры редомициляции.

💼 Поскольку до событий февраля 2022 года HeadHunter предпочитал работать с долговой нагрузкой NetDebt/EBITDA около 1х, то порядка 10 млрд руб. вполне может быть направлено на вышеперечисленные варианты. Никакой конкретики по редомициляции от менеджмента по-прежнему нет, однако этот процесс на нашем рынке сейчас активно двигается, и ряд "эмигрантов" уже объявили о переезде в другую юрисдикцию (ТМК, ВК и Globaltrans - яркие примеры этого лета), поэтому по большому счёту смена прописки и для HeadHunter является лишь вопросом времени.

В середине мая акционеры HeadHunter утвердили возможность проведения обратного выкупа своих бумаг в течение 12 месяцев, однако никаких деталей тогда раскрыто не было. Поскольку во втором квартале чистая денежная позиция увеличилась на 3,9 млрд руб., то можно прийти к выводу, что эмитент всё ещё не проводил buyback, по крайней мере на момент 30 июня 2023 года.

👉 Если компания будет и дальше копить кэш, и в один прекрасный момент всё-таки решит потратить его на дивиденды (например, в следующем году), то акционеры HeadHunter вполне могут рассчитывать на ДД около 8%.

В целом ещё раз отметим, что рост бизнеса HeadHunter (#HHRU) заметно ускорился, и во втором полугодии можно ожидать сохранения высоких темпов роста, на фоне эффекта низкой базы. Работодателям приходится тратить много времени на поиск персонала из-за жёсткого рынка труда, что оказывает благоприятное влияние на доходы онлайн-рекрутера. В мае мы с вами пришли к выводу, что спекулянты будут разгонять котировки на годовой максимум, что в итоге и случилось. Сейчас бумаги выглядят всё ещё перегретыми, и хотелось бы дождаться хоть какой-то заметной коррекции.

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и верьте в редомициляцию!

© Инвестируй или проиграешь

{kind=link}

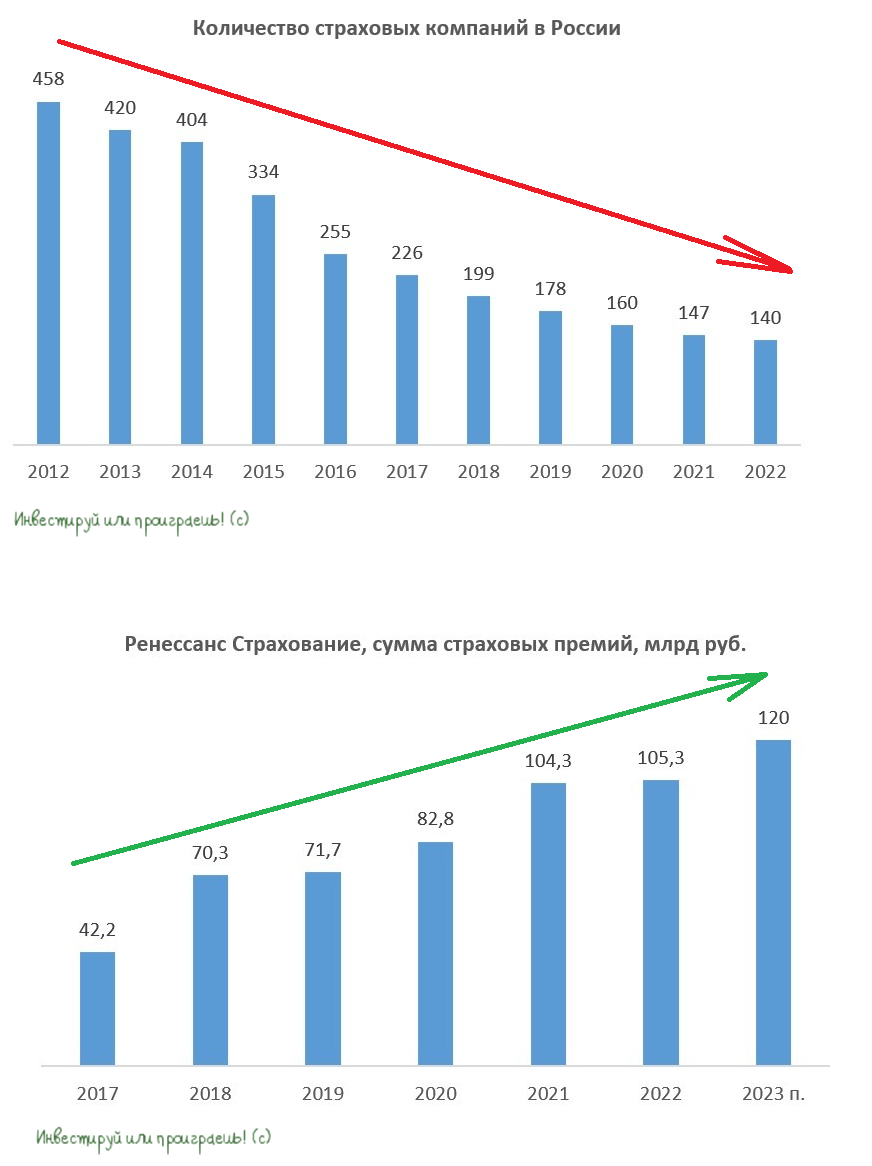

💰 Ренессанс Страхование может выплатить первые дивиденды!

Уже во вторник, 22 августа, Ренессанс Страхование раскроет свои финансовые результаты за 6 мес. 2023 года, а также приоткроет завесу тайны над возможными промежуточными дивидендами, которые акционеры очень ждут. И в случае положительного решения Совета директоров, дивиденды будут рекомендованы впервые за всё публичное существование компании. Предлагаю в рамках данного поста порассуждать вместе с вами, на какой размер промежуточных дивидендов стоит рассчитывать акционерам, и что ждёт компанию в обозримом будущем.

📈 По итогам 1 кв. 2023 года сумма страховых премий у Ренессанс Страхование выросла на +16% (г/г) до 23,9 млрд руб., а чистая прибыль по МСФО составила 2,4 млрд руб. и оказалась на рекордном уровне для этого отчётного периода.

🤔 В целом такая динамика неудивительна, поскольку страховые компании относятся к финансовому сектору и имеют тесную корреляцию с банками, а банки в этом году рапортуют о рекордной прибыли, включая даже многострадальный ВТБ. У страховых компаний доходы формируются как от страховых премий, так и от инвестиционного портфеля, который в основном включает в себя облигации, но присутствуют также и акции. Отечественный фондовый рынок в этом году чувствует себя великолепно, что позволяет страховщикам показывать в своей отчётности сильный рост инвестиционных доходов, в отличие от первой половины прошлого года, когда компании сектора фиксировали сильную просадку по портфелю.

И если по итогам 2022 года отечественный страховой рынок вырос всего лишь на +0,5%, то в этом году его участники уже ждут более убедительного роста на +10% до 2 трлн руб. Драйверами роста в 2023 году станут сегменты страхования жизни и автострахования, которые по итогам 1Q2023 уже выросли на +50% и +28% соответственно.

🏦 Здесь самое время привести занимательную статистику от ЦБ, согласно которой в прошлом году количество страховых компаний сократилось на 7 шт. до 140 организаций, и этот нисходящий тренд наблюдается на протяжении последнего десятилетия (см.картинку ниже). Для крупных страховщиков, к которым безусловно относится Ренессанс Страхование, складывается благоприятная рыночная конъюнктура: рынок ежегодно растёт, а кол-во участников сокращается!

📈 Учитывая, что Ренессанс Страхование в последние годы растёт быстрее рынка, по итогам 2023 года можно ожидать сбора страховых премий в объёме 120 млрд руб. Если во второй половине года не прилетит очередной чёрный геополитический лебедь, то компания имеет хорошие шансы выйти на рекордную чистую прибыль в размере 8-10 млрд руб. по итогам 2023 года и на 5,8 млрд руб. за 6m2023.

💰 Стоит ли акционерам рассчитывать на дивиденды за 2023 год?

С одной стороны, дивидендная политика Ренессанс Страхование (#RENI) предполагает выплату 50% от ЧП по МСФО, и теоретически инвесторы могут рассчитывать на двузначную ДД. С другой стороны, менеджмент может решить придержать капитал для сделок M&A, поскольку норматив по достаточности капитала по мере ужесточения требований со стороны ЦБ будет увеличиваться каждые полгода, а значит с рынка продолжат уходить мелкие игроки, и некоторые из них могут попасть в сферу интересов Ренессанс Страхование.

В целом я рассчитываю на благоприятный сценарий и делаю ставку, что дивиденды всё-таки будут, и будут хорошими. Ключевой вопрос - как компания распределит дивиденды между промежуточными (осенью) и финальными (следующей весной). По моим оценкам промежуточные выплаты за 6m2023 могут составить от 3,3 до 4,2 млрд руб. или 6,0-7,5 руб. на акцию, что по текущим котировкам сулит промежуточную ДД от 6,3% до 7,9% по текущим котировкам.

Скоро узнаем, насколько я окажусь прав в своих прогнозах! Ждать осталось совсем недолго.

❤️ Ставьте лайк под этим постом, не ленитесь считать самостоятельно и читайте книги! Помните, что те, кто читают книги, всегда будут управлять теми, кто смотрит телевизор!

© Инвестируй или проиграешь

Уже во вторник, 22 августа, Ренессанс Страхование раскроет свои финансовые результаты за 6 мес. 2023 года, а также приоткроет завесу тайны над возможными промежуточными дивидендами, которые акционеры очень ждут. И в случае положительного решения Совета директоров, дивиденды будут рекомендованы впервые за всё публичное существование компании. Предлагаю в рамках данного поста порассуждать вместе с вами, на какой размер промежуточных дивидендов стоит рассчитывать акционерам, и что ждёт компанию в обозримом будущем.

📈 По итогам 1 кв. 2023 года сумма страховых премий у Ренессанс Страхование выросла на +16% (г/г) до 23,9 млрд руб., а чистая прибыль по МСФО составила 2,4 млрд руб. и оказалась на рекордном уровне для этого отчётного периода.

🤔 В целом такая динамика неудивительна, поскольку страховые компании относятся к финансовому сектору и имеют тесную корреляцию с банками, а банки в этом году рапортуют о рекордной прибыли, включая даже многострадальный ВТБ. У страховых компаний доходы формируются как от страховых премий, так и от инвестиционного портфеля, который в основном включает в себя облигации, но присутствуют также и акции. Отечественный фондовый рынок в этом году чувствует себя великолепно, что позволяет страховщикам показывать в своей отчётности сильный рост инвестиционных доходов, в отличие от первой половины прошлого года, когда компании сектора фиксировали сильную просадку по портфелю.

И если по итогам 2022 года отечественный страховой рынок вырос всего лишь на +0,5%, то в этом году его участники уже ждут более убедительного роста на +10% до 2 трлн руб. Драйверами роста в 2023 году станут сегменты страхования жизни и автострахования, которые по итогам 1Q2023 уже выросли на +50% и +28% соответственно.

🏦 Здесь самое время привести занимательную статистику от ЦБ, согласно которой в прошлом году количество страховых компаний сократилось на 7 шт. до 140 организаций, и этот нисходящий тренд наблюдается на протяжении последнего десятилетия (см.картинку ниже). Для крупных страховщиков, к которым безусловно относится Ренессанс Страхование, складывается благоприятная рыночная конъюнктура: рынок ежегодно растёт, а кол-во участников сокращается!

📈 Учитывая, что Ренессанс Страхование в последние годы растёт быстрее рынка, по итогам 2023 года можно ожидать сбора страховых премий в объёме 120 млрд руб. Если во второй половине года не прилетит очередной чёрный геополитический лебедь, то компания имеет хорошие шансы выйти на рекордную чистую прибыль в размере 8-10 млрд руб. по итогам 2023 года и на 5,8 млрд руб. за 6m2023.

💰 Стоит ли акционерам рассчитывать на дивиденды за 2023 год?

С одной стороны, дивидендная политика Ренессанс Страхование (#RENI) предполагает выплату 50% от ЧП по МСФО, и теоретически инвесторы могут рассчитывать на двузначную ДД. С другой стороны, менеджмент может решить придержать капитал для сделок M&A, поскольку норматив по достаточности капитала по мере ужесточения требований со стороны ЦБ будет увеличиваться каждые полгода, а значит с рынка продолжат уходить мелкие игроки, и некоторые из них могут попасть в сферу интересов Ренессанс Страхование.

В целом я рассчитываю на благоприятный сценарий и делаю ставку, что дивиденды всё-таки будут, и будут хорошими. Ключевой вопрос - как компания распределит дивиденды между промежуточными (осенью) и финальными (следующей весной). По моим оценкам промежуточные выплаты за 6m2023 могут составить от 3,3 до 4,2 млрд руб. или 6,0-7,5 руб. на акцию, что по текущим котировкам сулит промежуточную ДД от 6,3% до 7,9% по текущим котировкам.

Скоро узнаем, насколько я окажусь прав в своих прогнозах! Ждать осталось совсем недолго.

❤️ Ставьте лайк под этим постом, не ленитесь считать самостоятельно и читайте книги! Помните, что те, кто читают книги, всегда будут управлять теми, кто смотрит телевизор!

© Инвестируй или проиграешь

{kind=link}

Австралия спровоцирует ралли на газовом рынке?!

🤷♂️ Забастовки работников заводов по производству сжиженного природного газа (СПГ) в Австралии потенциально могут сократить мировое предложение СПГ на 10%. Напомним, что основными импортёрами австралийского СПГ являются Япония, Китай и Южная Корея. Профсоюзы добиваются повышения базовой зарплаты и условий труда, а также принятия мер по гарантиям занятости, включая ограничения на передачу функций подрядчикам по найму рабочей силы.

🇦🇺 В 2022 году Австралия занимала 1-е место в мире по экспорту СПГ с долей рынка 21%, на втором месте был Катар с долей 20%, и замыкали тройку лидеров Соединённые Штаты с показателем 19%. Профсоюзы заводов Chevron и Woodside Energy, на которых приходится почти половина экспортных мощностей Австралии, запланировали начало проведение забастовки на 18 августа (минувшая пятница).

К тому моменту уже успели состояться предварительные переговоры между профсоюзами и руководством СПГ-заводов, которые не принесли успеха, хотя представители Chevron и Woodside Energy поведали о том, что стороны ещё могут прийти к компромиссу. При этом Chevron заранее начала сокращать продажи газа на спотовом рынке, ещё до официального начала запланированной забастовки.

📊Агентство Bloomberg пишет о том, что за данными переговорами сейчас внимательно следят не только в Азии, но и в Европе, поскольку если забастовки приобретут регулярный характер, то цены на газ взлетят на всех рынках, а шансы на такой исход достаточно высокие, поскольку обе стороны заняли непримиримые позиции и договориться будет очень трудно. В этом смысле предстоящая неделя будет определяющей, учитывая что за время выходных никаких громких новостей на этот счёт не поступало.

🇪🇺 На мой взгляд, текущая ситуация не несёт в себе рисков для Евросоюза, поскольку подземные хранилища в этом регионе уже заполнены на 80%, а до старта зимнего отопительного сезона ещё целых два месяца, и хранилища точно будут забиты под завязку перед зимним периодом. Для Евросоюза данная ситуация была бы куда более негативной, если бы её экономика демонстрировала бурный рост, и промышленность потребляла бы много газа, однако в этом году ЕС находится на грани рецессии, которая по всей видимости официально начнётся в 4 кв. 2023 года, поэтому роста потребления голубого топлива здесь ждать не стоит.

👉 Таким образом, возможные забастовки в Австралии — это проблема исключительно для Юго-Восточной Азии, которая может стать драйвером роста капитализации НОВАТЭКа, поскольку компания исторически сфокусирована на экспорте СПГ именно в этот регион. Продолжаю крепко держать бумаги НОВАТЭКа (#NVTK) в своём портфеле и буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, предпочитайте дивидендные истории в своём портфеле, ну и конечно же успейте отдохнуть в эти последние летние денёчки! Поработать ещё успеете!

© Инвестируй или проиграешь

🤷♂️ Забастовки работников заводов по производству сжиженного природного газа (СПГ) в Австралии потенциально могут сократить мировое предложение СПГ на 10%. Напомним, что основными импортёрами австралийского СПГ являются Япония, Китай и Южная Корея. Профсоюзы добиваются повышения базовой зарплаты и условий труда, а также принятия мер по гарантиям занятости, включая ограничения на передачу функций подрядчикам по найму рабочей силы.

🇦🇺 В 2022 году Австралия занимала 1-е место в мире по экспорту СПГ с долей рынка 21%, на втором месте был Катар с долей 20%, и замыкали тройку лидеров Соединённые Штаты с показателем 19%. Профсоюзы заводов Chevron и Woodside Energy, на которых приходится почти половина экспортных мощностей Австралии, запланировали начало проведение забастовки на 18 августа (минувшая пятница).

К тому моменту уже успели состояться предварительные переговоры между профсоюзами и руководством СПГ-заводов, которые не принесли успеха, хотя представители Chevron и Woodside Energy поведали о том, что стороны ещё могут прийти к компромиссу. При этом Chevron заранее начала сокращать продажи газа на спотовом рынке, ещё до официального начала запланированной забастовки.

📊Агентство Bloomberg пишет о том, что за данными переговорами сейчас внимательно следят не только в Азии, но и в Европе, поскольку если забастовки приобретут регулярный характер, то цены на газ взлетят на всех рынках, а шансы на такой исход достаточно высокие, поскольку обе стороны заняли непримиримые позиции и договориться будет очень трудно. В этом смысле предстоящая неделя будет определяющей, учитывая что за время выходных никаких громких новостей на этот счёт не поступало.

🇪🇺 На мой взгляд, текущая ситуация не несёт в себе рисков для Евросоюза, поскольку подземные хранилища в этом регионе уже заполнены на 80%, а до старта зимнего отопительного сезона ещё целых два месяца, и хранилища точно будут забиты под завязку перед зимним периодом. Для Евросоюза данная ситуация была бы куда более негативной, если бы её экономика демонстрировала бурный рост, и промышленность потребляла бы много газа, однако в этом году ЕС находится на грани рецессии, которая по всей видимости официально начнётся в 4 кв. 2023 года, поэтому роста потребления голубого топлива здесь ждать не стоит.

👉 Таким образом, возможные забастовки в Австралии — это проблема исключительно для Юго-Восточной Азии, которая может стать драйвером роста капитализации НОВАТЭКа, поскольку компания исторически сфокусирована на экспорте СПГ именно в этот регион. Продолжаю крепко держать бумаги НОВАТЭКа (#NVTK) в своём портфеле и буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, предпочитайте дивидендные истории в своём портфеле, ну и конечно же успейте отдохнуть в эти последние летние денёчки! Поработать ещё успеете!

© Инвестируй или проиграешь

{kind=link}

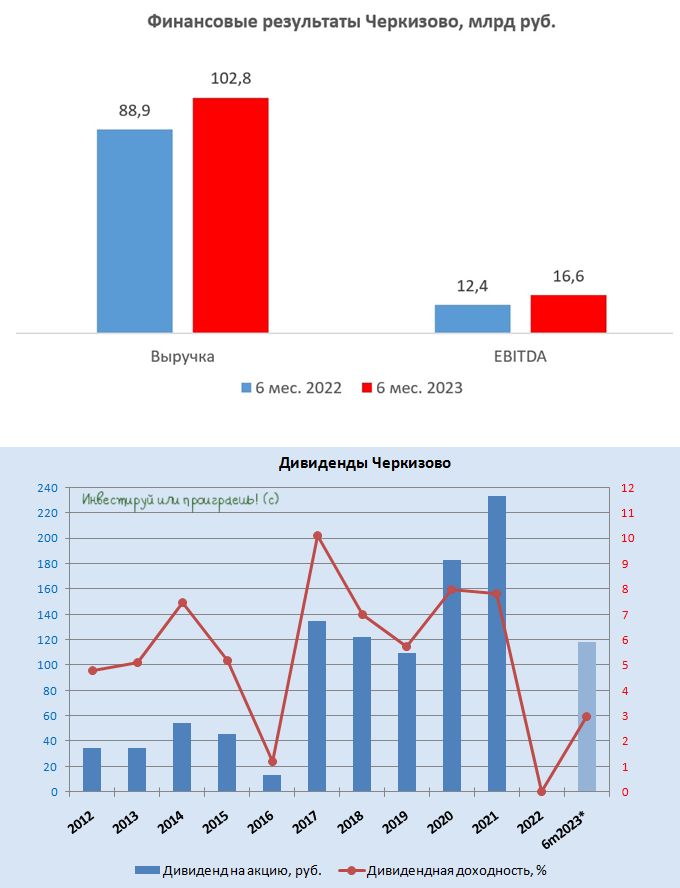

🐖 🌾 Почему Группа Черкизово решила выплатить дивиденды?

🧮 Группа Черкизово представила на минувшей неделе свои финансовые результаты за 6 мес. 2023 года, а значит пришло время в них заглянуть!

📈 Выручка компании с января по июнь увеличилась на +15,6% (г/г) до 102,8 млрд руб., благодаря росту средней цены реализации продукции, а также увеличению доходов от экспорта.

📈 Компания не стала раскрывать операционные результаты, поэтому сразу перейдём к скорректированному показателю EBITDA, который по итогам отчётного периода уверенно вырос на треть до 16,6 млрд руб., благодаря росту операционных доходов и жёсткому контролю за себестоимостью производства.

📈 В итоге чистая прибыль Группы Черкизово увеличилась сразу на +130% (г/г) до 16,6 млрд руб., что может обманчиво ввести в состояние эйфории акционеров компании. Однако мы с вами не ведёмся на такие провокации и не обольщаемся столь бурному росту главного финансового показателя, поскольку во многом он вызван переоценкой стоимости биологических активов.

💼 Соотношение NetDebt/EBITDA на конец отчётного периода составило 2,7х, что выше норматива компании (2,5х), прописанного в дивидендной политике, однако Совет директоров всё равно принял решение о выплате промежуточных дивидендов за первое полугодие в размере 118,43 руб. на акцию, что по текущим котировкам сулит ДД=2,9%. Дивидендная отсечка намечена на 28 сентября (с учётом режима торгов Т+1).

❓Почему СД пошел на выплату дивидендов при высокой долговой нагрузке?

В прошлом году компания активно участвовала в сделках M&A и приобрела ряд активов, а в этом году, по всей видимости, привлекательные объекты для поглощения резко закончились, и руководство компании посчитало, что почему бы не распределить прибыль среди акционеров. Рискну предположить, что уже во втором полугодии мы увидим снижение долговой нагрузки, за счёт роста операционных доходов, в том числе благодаря девальвации рубля, которая позволит увеличить экспортную выручку, раз уж менеджмент пошёл на такой шаг.

👉 Группа Черкизово сейчас торгуется с мультипликатором EV/EBITDA=7,7х, что является максимальным показателем за последние 10 лет! На минувшей неделе в бумагах наблюдался нездоровый ажиотаж, когда спекулянты резко разогнали котировки акций на дивидендных новостях. Было бы логично, если бы компания анонсировала гигантские выплаты, которые с лихвой перекрыли бы ключевую ставку ЦБ 12%, однако дивиденды достаточно скромные (30% от чистой прибыли), поэтому сколь бурный рост капитализации является по большому счёту локальным пузырем, который может в любой момент сдуться, а стоимость акций вновь откатится ниже 4000 руб.

Тем не менее, с глобальной точки зрения бизнес Черкизово (#GCHE) динамично развивается и имеет неплохие долгосрочные перспективы, как за счёт роста продаж на внутреннем рынке, так и за счёт экспорта (на фоне слабого рубля). Проблема лишь в том, что бумаги компании сейчас выглядят перегретыми, и я бы рассматривал их для агрессивных покупок где-нибудь в районе 3000+ рублей.

❤️ Не забывайте ставить лайк под данным постом, не ленитесь думать и любите дивиденды!

© Инвестируй или проиграешь

🧮 Группа Черкизово представила на минувшей неделе свои финансовые результаты за 6 мес. 2023 года, а значит пришло время в них заглянуть!

📈 Выручка компании с января по июнь увеличилась на +15,6% (г/г) до 102,8 млрд руб., благодаря росту средней цены реализации продукции, а также увеличению доходов от экспорта.

📈 Компания не стала раскрывать операционные результаты, поэтому сразу перейдём к скорректированному показателю EBITDA, который по итогам отчётного периода уверенно вырос на треть до 16,6 млрд руб., благодаря росту операционных доходов и жёсткому контролю за себестоимостью производства.

📈 В итоге чистая прибыль Группы Черкизово увеличилась сразу на +130% (г/г) до 16,6 млрд руб., что может обманчиво ввести в состояние эйфории акционеров компании. Однако мы с вами не ведёмся на такие провокации и не обольщаемся столь бурному росту главного финансового показателя, поскольку во многом он вызван переоценкой стоимости биологических активов.

💼 Соотношение NetDebt/EBITDA на конец отчётного периода составило 2,7х, что выше норматива компании (2,5х), прописанного в дивидендной политике, однако Совет директоров всё равно принял решение о выплате промежуточных дивидендов за первое полугодие в размере 118,43 руб. на акцию, что по текущим котировкам сулит ДД=2,9%. Дивидендная отсечка намечена на 28 сентября (с учётом режима торгов Т+1).

❓Почему СД пошел на выплату дивидендов при высокой долговой нагрузке?

В прошлом году компания активно участвовала в сделках M&A и приобрела ряд активов, а в этом году, по всей видимости, привлекательные объекты для поглощения резко закончились, и руководство компании посчитало, что почему бы не распределить прибыль среди акционеров. Рискну предположить, что уже во втором полугодии мы увидим снижение долговой нагрузки, за счёт роста операционных доходов, в том числе благодаря девальвации рубля, которая позволит увеличить экспортную выручку, раз уж менеджмент пошёл на такой шаг.

👉 Группа Черкизово сейчас торгуется с мультипликатором EV/EBITDA=7,7х, что является максимальным показателем за последние 10 лет! На минувшей неделе в бумагах наблюдался нездоровый ажиотаж, когда спекулянты резко разогнали котировки акций на дивидендных новостях. Было бы логично, если бы компания анонсировала гигантские выплаты, которые с лихвой перекрыли бы ключевую ставку ЦБ 12%, однако дивиденды достаточно скромные (30% от чистой прибыли), поэтому сколь бурный рост капитализации является по большому счёту локальным пузырем, который может в любой момент сдуться, а стоимость акций вновь откатится ниже 4000 руб.

Тем не менее, с глобальной точки зрения бизнес Черкизово (#GCHE) динамично развивается и имеет неплохие долгосрочные перспективы, как за счёт роста продаж на внутреннем рынке, так и за счёт экспорта (на фоне слабого рубля). Проблема лишь в том, что бумаги компании сейчас выглядят перегретыми, и я бы рассматривал их для агрессивных покупок где-нибудь в районе 3000+ рублей.

❤️ Не забывайте ставить лайк под данным постом, не ленитесь думать и любите дивиденды!

© Инвестируй или проиграешь

{kind=link}

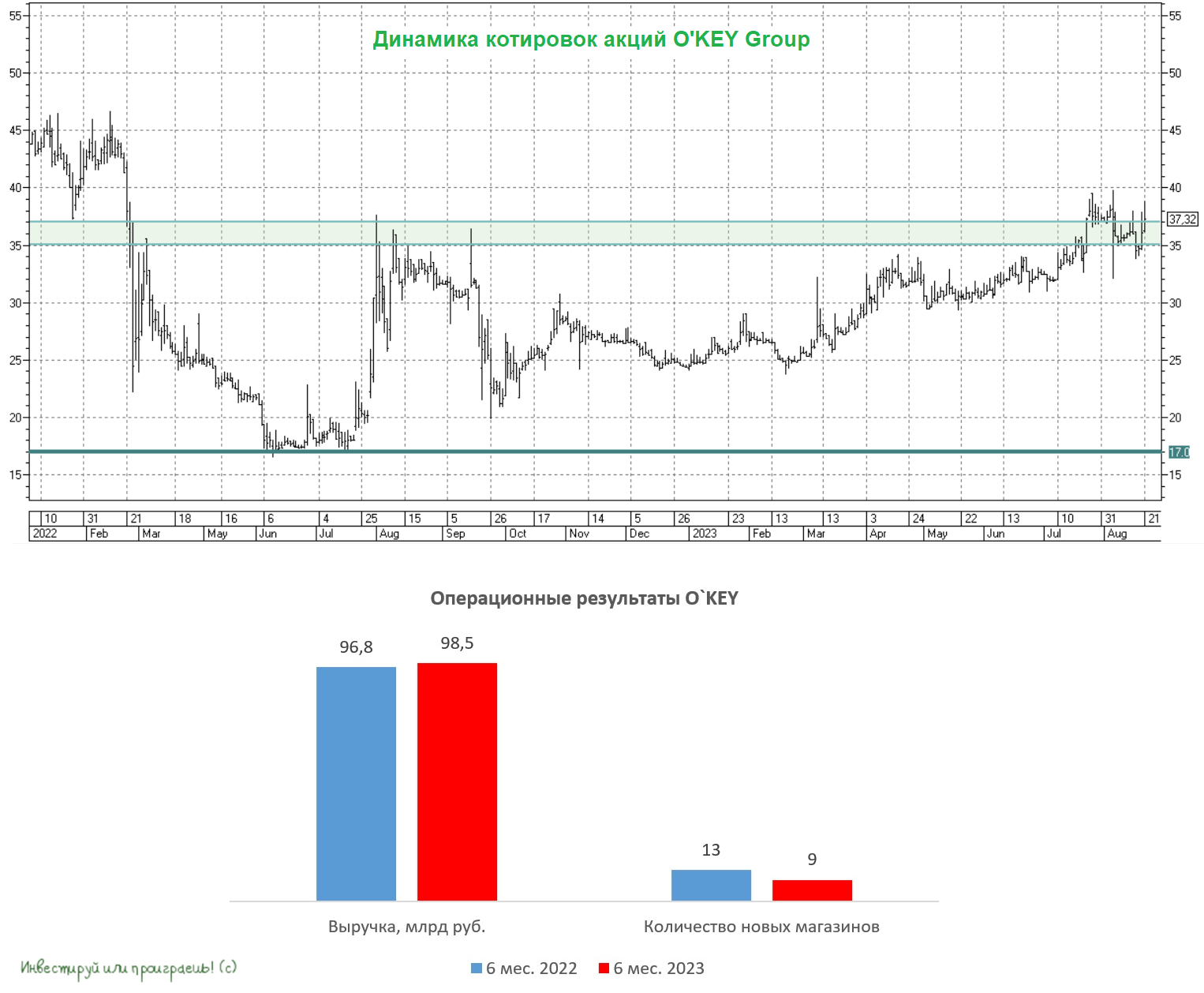

O'KEY Group – кандидат на поглощение?!

🛒 O'KEY Group на минувшей неделе представила свои операционные результаты за 6 мес. 2023 года. Предлагаю в них заглянуть и поразмышлять относительно инвестиционной привлекательности этой истории.

📈 Выручка компании с января по июнь увеличилась на +1,7% (г/г) 98,5 млрд руб. Дискаунтеры «ДА!» при этом нарастили продажи на +19,2%, в то время как в гипермаркетах «О`КЕЙ» продажи сократились на -4,6%. Поскольку в структуре бизнеса исторически превалирует именно доля гипермаркетов, это оказало давление на совокупную выручку Группы, которая в итоге продемонстрировала символический рост.

📊 Сопоставимые продажи (LFL) по итогам отчётного периода сократились на -3,2%, в первую очередь из-за падения трафика, причём трафик сократился не только в гипермаркетах, где к этому уже давно привыкли, но и в дискаунтерах! В то время как в аналогичных магазинах других торговых сетей наблюдается рост трафика, что ставит под сомнение бизнес-модель O’KEY Group.

💻 Онлайн-продажи увеличились на +23,6% (г/г) до 3,8 млрд руб. Менеджмент пытается извлечь максимум из синергии гипермаркетов и онлайн-платформы, однако сегмент растет медленнее рынка, который в первом полугодии в среднем прибавил на +36,5%.

🏪 В отчётном периоде компания открыла 11 новых дискаунтеров «ДА!» и закрыла 2 гипермаркета «О`КЕЙ». В итоге торговая площадь ритейлера сократилась на 7,6 тыс. м². Львиная доля сокращения площади пришлась на первый квартал, и менеджмент весной обещал нарастить торговую площадь в следующие три месяца, однако по факту мы этого не увидели.

👉 Бизнес O'KEY Group продолжает стагнировать из-за наличия огромного количества гипермаркетов, где в течение длительного периода времени наблюдается сокращение трафика. Идеальный сценарий для миноритарных акционеров – это поглощение со стороны более крупных ритейлеров. Магниту и Х5 Group такая сделка явно не интересна, ввиду наличия большого количества гипермаркетов в структуре O'KEY, а вот у Ленты схожая бизнес-модель, и в теории ей может быть интересно провести слияние с O'KEY. Лента в этом году отмечает 30-летний юбилей, и глава компании Владимир Сорокин обещал интересные M&A сделки. Что ж, посмотрим.

Контролирующими акционерами O'KEY Group являются Дмитрий Троицкий и Борис Волчек, которые в совокупности владеют 68,68% акционерного капитала. Если исходить из того, что сделка может пройти по мультипликатору EV/S=0,25х, то вся компания может быть оценена в 51 млрд руб., что за вычетом долга предполагает капитализацию 17 млрд руб. (+67% к текущим котировкам).

С точки зрения разумных инвестиций, бумаги O'KEY (#OKEY) не интересны для покупок, поскольку ритейлер демонстрирует слабые темпы роста бизнеса, в котором исторически превалируют гипермаркеты. А вот если рассуждать со спекулятивной точки зрения и делать ставку на сделку M&A в том или ином виде, то расписки на подобных новостях могут очень приятно удивить! Тут уж решать только вам, как действовать с этой противоречивой инвестиционной историей, но я всё же остановлюсь на первом варианте и продолжу "на заборе" наблюдать за ней со стороны.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

🛒 O'KEY Group на минувшей неделе представила свои операционные результаты за 6 мес. 2023 года. Предлагаю в них заглянуть и поразмышлять относительно инвестиционной привлекательности этой истории.

📈 Выручка компании с января по июнь увеличилась на +1,7% (г/г) 98,5 млрд руб. Дискаунтеры «ДА!» при этом нарастили продажи на +19,2%, в то время как в гипермаркетах «О`КЕЙ» продажи сократились на -4,6%. Поскольку в структуре бизнеса исторически превалирует именно доля гипермаркетов, это оказало давление на совокупную выручку Группы, которая в итоге продемонстрировала символический рост.

📊 Сопоставимые продажи (LFL) по итогам отчётного периода сократились на -3,2%, в первую очередь из-за падения трафика, причём трафик сократился не только в гипермаркетах, где к этому уже давно привыкли, но и в дискаунтерах! В то время как в аналогичных магазинах других торговых сетей наблюдается рост трафика, что ставит под сомнение бизнес-модель O’KEY Group.

💻 Онлайн-продажи увеличились на +23,6% (г/г) до 3,8 млрд руб. Менеджмент пытается извлечь максимум из синергии гипермаркетов и онлайн-платформы, однако сегмент растет медленнее рынка, который в первом полугодии в среднем прибавил на +36,5%.

🏪 В отчётном периоде компания открыла 11 новых дискаунтеров «ДА!» и закрыла 2 гипермаркета «О`КЕЙ». В итоге торговая площадь ритейлера сократилась на 7,6 тыс. м². Львиная доля сокращения площади пришлась на первый квартал, и менеджмент весной обещал нарастить торговую площадь в следующие три месяца, однако по факту мы этого не увидели.

👉 Бизнес O'KEY Group продолжает стагнировать из-за наличия огромного количества гипермаркетов, где в течение длительного периода времени наблюдается сокращение трафика. Идеальный сценарий для миноритарных акционеров – это поглощение со стороны более крупных ритейлеров. Магниту и Х5 Group такая сделка явно не интересна, ввиду наличия большого количества гипермаркетов в структуре O'KEY, а вот у Ленты схожая бизнес-модель, и в теории ей может быть интересно провести слияние с O'KEY. Лента в этом году отмечает 30-летний юбилей, и глава компании Владимир Сорокин обещал интересные M&A сделки. Что ж, посмотрим.

Контролирующими акционерами O'KEY Group являются Дмитрий Троицкий и Борис Волчек, которые в совокупности владеют 68,68% акционерного капитала. Если исходить из того, что сделка может пройти по мультипликатору EV/S=0,25х, то вся компания может быть оценена в 51 млрд руб., что за вычетом долга предполагает капитализацию 17 млрд руб. (+67% к текущим котировкам).

С точки зрения разумных инвестиций, бумаги O'KEY (#OKEY) не интересны для покупок, поскольку ритейлер демонстрирует слабые темпы роста бизнеса, в котором исторически превалируют гипермаркеты. А вот если рассуждать со спекулятивной точки зрения и делать ставку на сделку M&A в том или ином виде, то расписки на подобных новостях могут очень приятно удивить! Тут уж решать только вам, как действовать с этой противоречивой инвестиционной историей, но я всё же остановлюсь на первом варианте и продолжу "на заборе" наблюдать за ней со стороны.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

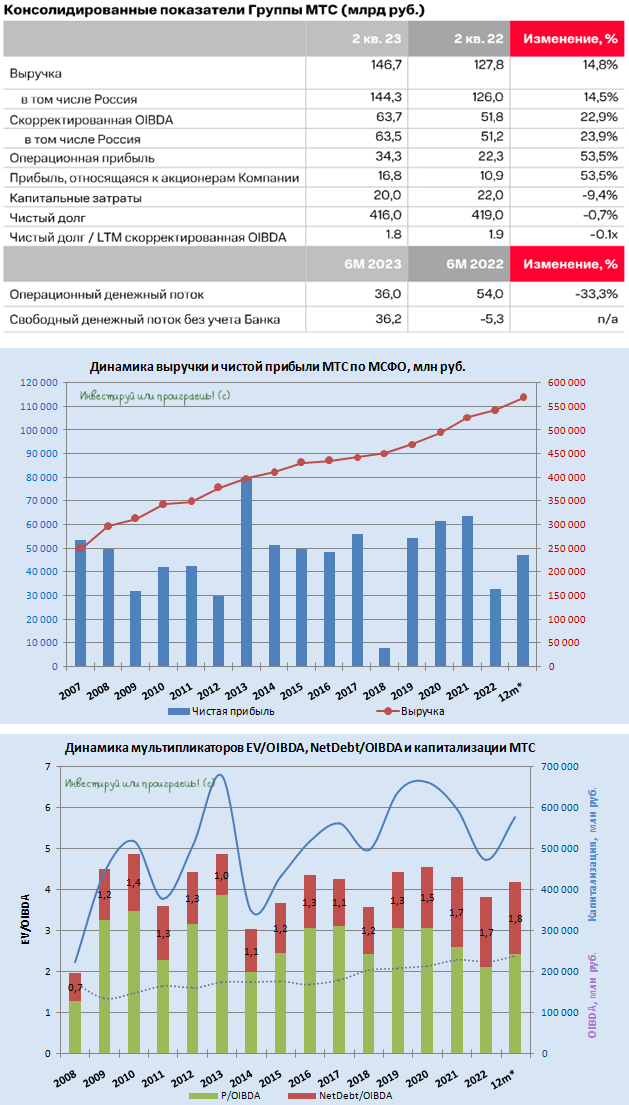

МТС: хороший отчёт за полугодие, но в бочке меда не обошлось без ложки дёгтя

🧮 МТС накануне отчиталась по МСФО за 6 мес. 2023 года, а значит самое время вооружиться калькулятором и сесть за анализ финансовой отчётности.

📈 Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку очевидно придётся увеличивать отчисления в резервы, что в свою очередь окажет негативное давление на чистую прибыль МТС Банка в частности, и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

📈 Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. - нюанс особенно неприятный, на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

👉 Акции МТС (#MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (#RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

❤️ Ставьте лайк, любите дивидендные истории, и пусть ваш портфель всегда растёт и "зеленеет"!

© Инвестируй или проиграешь

🧮 МТС накануне отчиталась по МСФО за 6 мес. 2023 года, а значит самое время вооружиться калькулятором и сесть за анализ финансовой отчётности.

📈 Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку очевидно придётся увеличивать отчисления в резервы, что в свою очередь окажет негативное давление на чистую прибыль МТС Банка в частности, и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

📈 Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. - нюанс особенно неприятный, на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

👉 Акции МТС (#MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (#RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

❤️ Ставьте лайк, любите дивидендные истории, и пусть ваш портфель всегда растёт и "зеленеет"!

© Инвестируй или проиграешь

{kind=link}

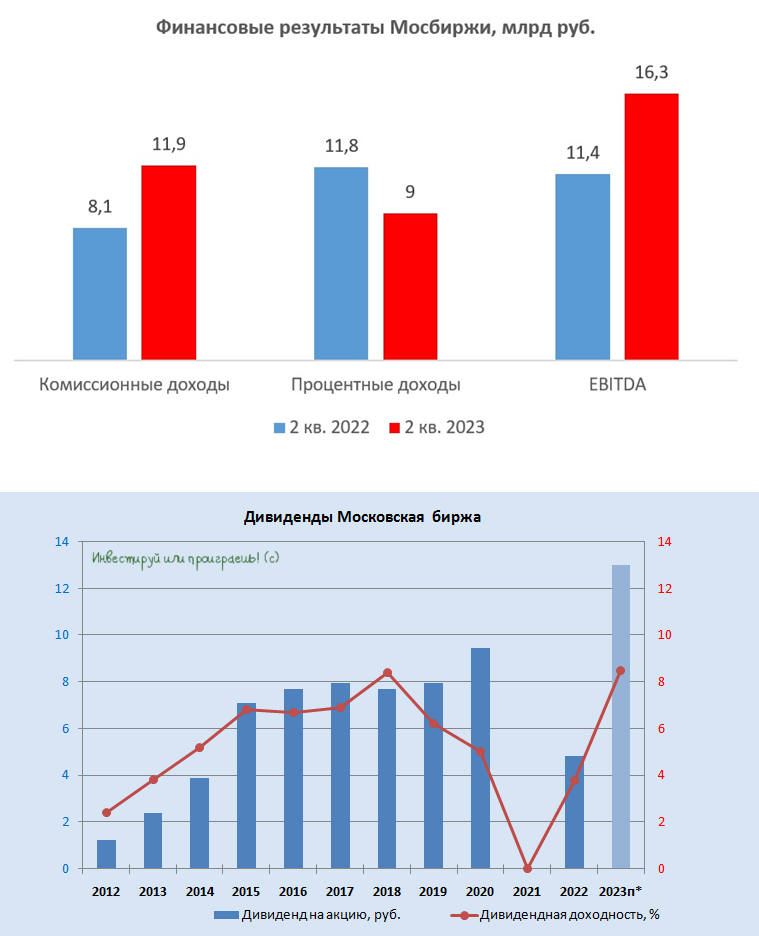

Мосбиржа не сбавляет оборотов

🧮 Московская биржа накануне представила финансовые результаты за 2 кв. 2023 года.

📈 Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физ.лиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

📉 А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

📈 Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

📈 В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

💰 Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

👉 К бизнесу Мосбиржи (#MOEX) лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

❤️ Не забывайте ставить лайк под этим постом, и не ленитесь отдыхать на выходных! Проведите время с семьёй в эти заключительные выходные стремительно уходящего лета!

© Инвестируй или проиграешь

🧮 Московская биржа накануне представила финансовые результаты за 2 кв. 2023 года.

📈 Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физ.лиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

📉 А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

📈 Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

📈 В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

💰 Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

👉 К бизнесу Мосбиржи (#MOEX) лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

❤️ Не забывайте ставить лайк под этим постом, и не ленитесь отдыхать на выходных! Проведите время с семьёй в эти заключительные выходные стремительно уходящего лета!

© Инвестируй или проиграешь

{kind=link}

Совет директоров НОВАТЭКа рекомендовал выплатить дивиденды за 1 полугодие 2023 года в размере 34,5 руб. на акцию.

В случае одобрения на ВОСА этих выплат, по текущим котировкам промежуточная ДД составит около 2,1%. Не густо конечно, но в случае с НОВАТЭКом и не пусто - ведь в первую очередь это история роста в отечественном нефтегазовом секторе, а дивиденды являются приятным бонусом. И бонус этот, надо сказать, в последние годы исключительно растёт, а НОВАТЭК остаётся самым настоящим дивидендным аристократом на российском фондовом рынке!

Ну а ожидаемый запуск первой очереди “Арктик СПГ-2” в конце текущего года может стать мощным катализатором для переоценки акций, как это было в декабре 2017 года, когда была введена в эксплуатацию первая линия завода “Ямал СПГ”.

🗓 Дивидендная отсечка намечена на 9 октября 2023 года (с учётом режима торгов Т+1).

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

📚 Последние летние деньки быстро пролетают, на носу выходные, а впереди день знаний и новый деловой цикл, который традиционно начинается вместе со школьным звонком! По крайней мере, у меня всегда почему-то именно такое ощущение.

Предлагаю вашему вниманию самые интересные посты на нашем канале "Инвестируй или проиграешь" за последние пару недель. Найдите свободную минутку и обязательно перечитайте их снова, чтобы восстановить в памяти основные моменты:

📌 Мосбиржа: анализ отчётности по МСФО 6m2023

📌 МТС: анализ отчётности по МСФО 6m2023

📌 O'KEY Group – кандидат на поглощение?!

📌 Почему Группа Черкизово решила выплатить дивиденды?

📌 HeadHunter: анализ отчётности по МСФО 6m2023

📌 РУСАЛ: ужасные итоги первого полугодия и надежды на девальвацию рубля

📌 Дивиденды Татнефти

🙇🏽♂️ Также спешу напомнить вам про существование нашего закрытого канала "Инвестируй или проиграешь PREMIUM", который совсем недавно отметил своё 2-летие и продолжает ежедневно радовать своих подписчиков ежедневной аналитикой за символическую стоимость (всего несколько сотен рублей в месяц). Уверен, это самая демократичная цена на подписку за тот объём работы, которую мы для вас ежедневно делаем!

С вашего позволения похвастаюсь частью постов, которые мы подготовили в премиуме за последние пару недель (для действующих подписчиков премиума ссылки активные):

🔖 Лента: личное общение с IR (тезисы и мои мысли)

🔖 OZON ускорил рост

🔖 Кризис пошёл на пользу банку Санкт-Петербург

🔖 ЛУКОЙЛ готовит выкуп и погашение акций?

🔖 ВСМПО-АВИСМА: тёмная лошадка

🔖 Сможет ли En+ выйти на траекторию устойчивого роста?

🔖 X5 Group: прожарка и анализ отчётности по МСФО 6m2023

🔖 Татнефть: глубокая прожарка компании и прицел на будущее

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне "Хочу премиум", и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

С уважением, дядя Юра.

Предлагаю вашему вниманию самые интересные посты на нашем канале "Инвестируй или проиграешь" за последние пару недель. Найдите свободную минутку и обязательно перечитайте их снова, чтобы восстановить в памяти основные моменты:

📌 Мосбиржа: анализ отчётности по МСФО 6m2023

📌 МТС: анализ отчётности по МСФО 6m2023

📌 O'KEY Group – кандидат на поглощение?!

📌 Почему Группа Черкизово решила выплатить дивиденды?

📌 HeadHunter: анализ отчётности по МСФО 6m2023

📌 РУСАЛ: ужасные итоги первого полугодия и надежды на девальвацию рубля

📌 Дивиденды Татнефти

🙇🏽♂️ Также спешу напомнить вам про существование нашего закрытого канала "Инвестируй или проиграешь PREMIUM", который совсем недавно отметил своё 2-летие и продолжает ежедневно радовать своих подписчиков ежедневной аналитикой за символическую стоимость (всего несколько сотен рублей в месяц). Уверен, это самая демократичная цена на подписку за тот объём работы, которую мы для вас ежедневно делаем!

С вашего позволения похвастаюсь частью постов, которые мы подготовили в премиуме за последние пару недель (для действующих подписчиков премиума ссылки активные):

🔖 Лента: личное общение с IR (тезисы и мои мысли)

🔖 OZON ускорил рост

🔖 Кризис пошёл на пользу банку Санкт-Петербург

🔖 ЛУКОЙЛ готовит выкуп и погашение акций?

🔖 ВСМПО-АВИСМА: тёмная лошадка

🔖 Сможет ли En+ выйти на траекторию устойчивого роста?

🔖 X5 Group: прожарка и анализ отчётности по МСФО 6m2023

🔖 Татнефть: глубокая прожарка компании и прицел на будущее

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне "Хочу премиум", и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

С уважением, дядя Юра.

{kind=link}

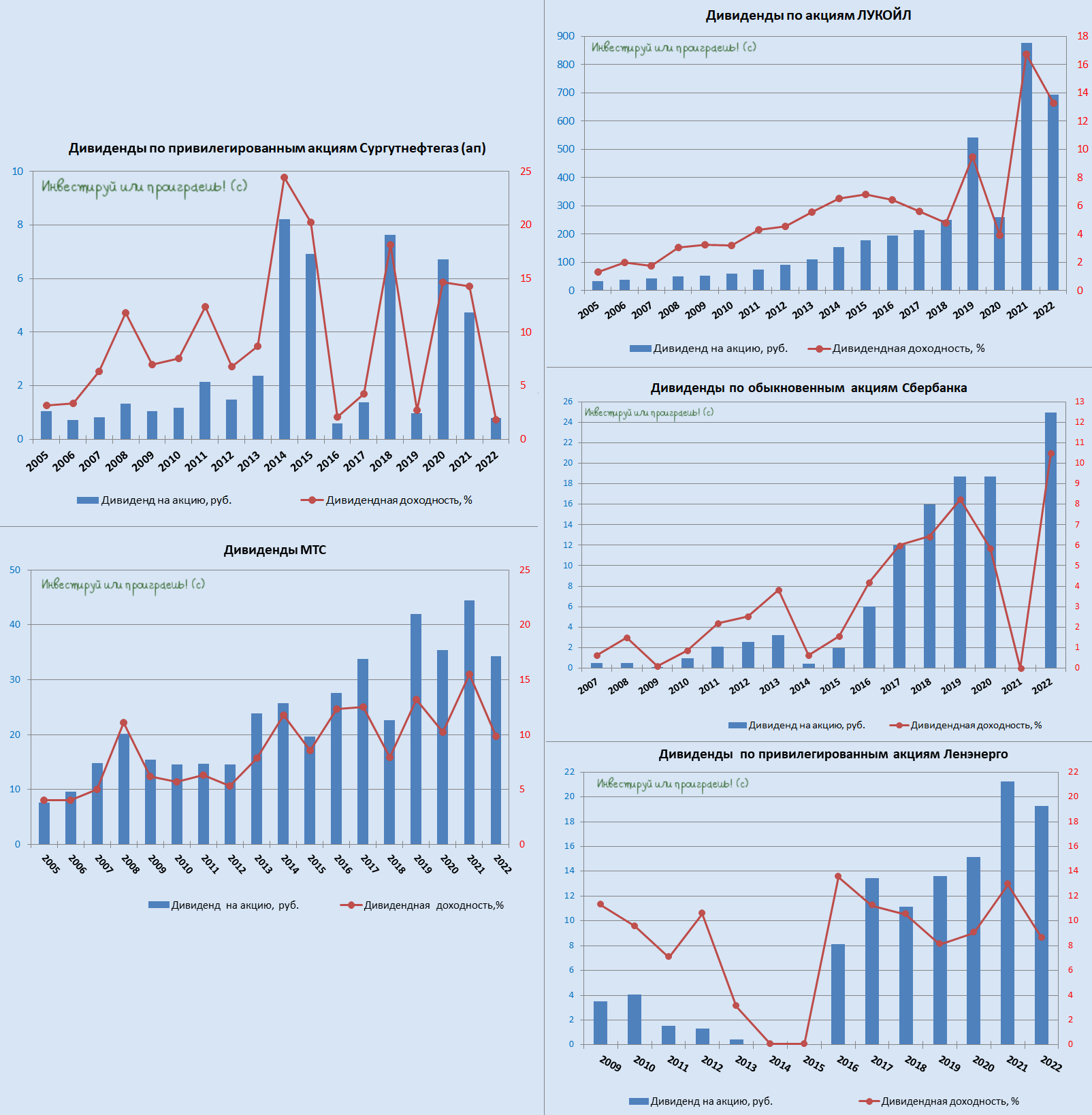

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}

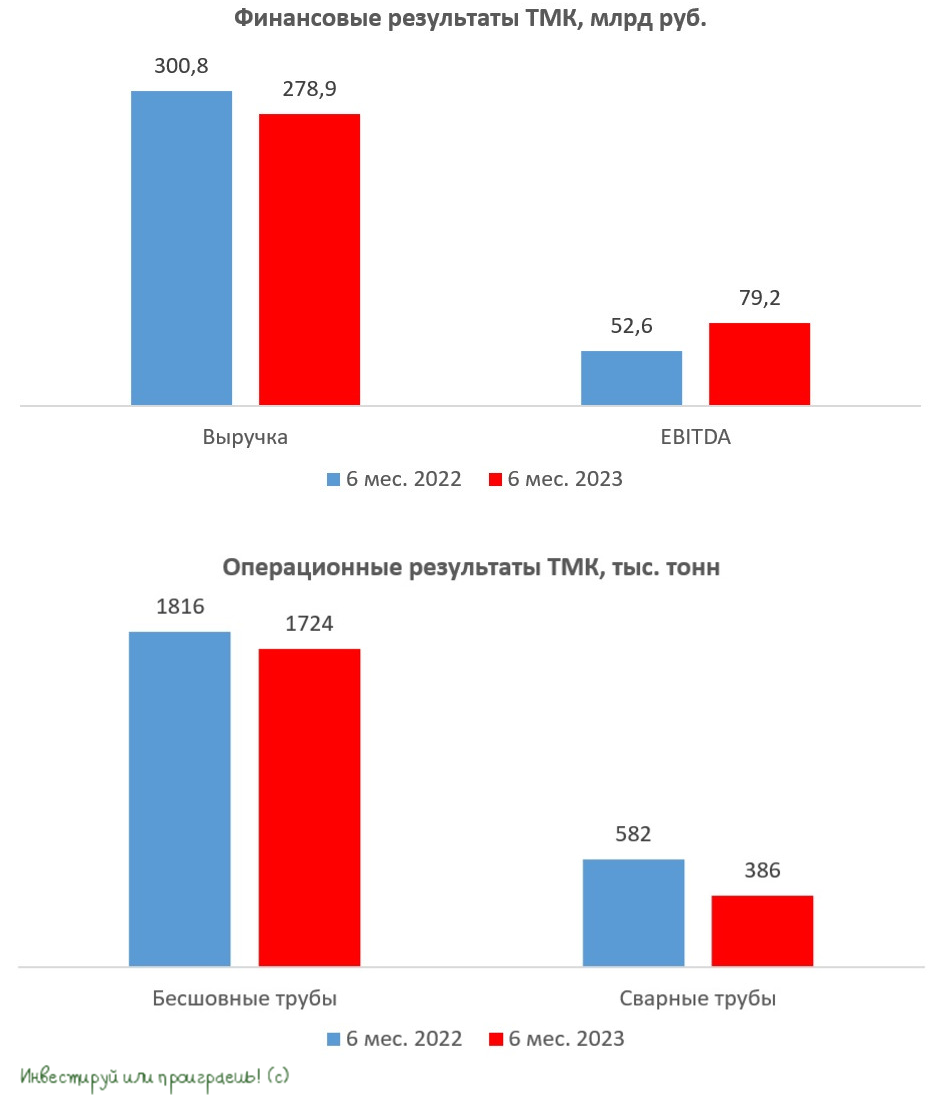

ТМК - бенефициар масштабной инвестпрограммы в отечественном нефтегазовом секторе

🧮 ТМК представил финансовые результаты по МСФО за 6 мес. 2023 года.

📉 Выручка компании с января по июнь сократилась на -7,3% (г/г) до 278,9 млрд руб., на фоне снижения реализации трубной продукции. Так, отгрузки бесшовных труб сократились на -5,1% (г/г) до 1,7 млн тонн, а продажи сварных труб сократились сразу на треть до 386 тыс. тонн. Правда, рост цен на трубы позволил частично компенсировать спад производства.

📈 При этом, несмотря на падение выручки, компании удалось значительно увеличить операционную прибыль, благодаря сокращению себестоимости производства. Всё-таки синергетический эффект от сделки по приобретению предприятий Группы ЧТПЗ приносит свои плоды. Благодаря этому показатель EBITDA в отчётном периоде вырос на внушительные +50,6% (г/г) до 79,2 млрд руб.

📈 В итоге чистая прибыль также порадовала позитивной динамике, прибавив по итогам отчётного периода на +38,7% (г/г) до 28,3 млрд руб.

💰 Совет директоров ТМК принял решение направить почти половину чистой прибыли на выплату промежуточных дивидендов, которые составят 13,45 руб. на акцию, что сулит по текущим котировкам промежуточную ДД=5,4%. Последний день для покупки акций 4 сентября, с учётом режима торгов Т+1.

💼 В отчётном периоде компания смогла вернуть долговую нагрузку на комфортный уровень: соотношение NetDebt/EBITDA cоставило 1,6х. Допускаю, что крепкий баланс может позволить Совету директоров во второй половине года увеличить коэффициент дивидендных выплат.

👉 Акции ТМК (#TRMK) сейчас торгуются с мультипликатором EV/EBITDA=3,2х, при этом до геополитического кризиса 2022 года этот показатель не опускался ниже 4,5х. С начала текущего года капитализация эмитента утроилась, однако по мультипликатору EV/EBITDA бумаги нельзя назвать дорогими, к тому же акционеры вполне могут получить двузначную ДД по итогам всего 2023 года.

Но и покупать акции на текущих отметках психологически тяжело, поскольку в любой момент мы можем увидеть сильную коррекцию, как непосредственно в бумагах ТМК в частности, так и на российском рынке акций в целом, а потому не хочется прыгать в последний вагон уходящего поезда. В долгосрочных перспективах ТМК сомневаться не приходится, поскольку компания обеспечена крупными заказами (вплоть до 2026 года точно), и акционеры вполне могут рассчитывать на ежегодный рост дивидендов. Сейчас в России развивается 9 мегапроектов в нефтегазовой сфере, что позволит отечественным производителям труб работать с высокой маржинальностью.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

🧮 ТМК представил финансовые результаты по МСФО за 6 мес. 2023 года.

📉 Выручка компании с января по июнь сократилась на -7,3% (г/г) до 278,9 млрд руб., на фоне снижения реализации трубной продукции. Так, отгрузки бесшовных труб сократились на -5,1% (г/г) до 1,7 млн тонн, а продажи сварных труб сократились сразу на треть до 386 тыс. тонн. Правда, рост цен на трубы позволил частично компенсировать спад производства.

📈 При этом, несмотря на падение выручки, компании удалось значительно увеличить операционную прибыль, благодаря сокращению себестоимости производства. Всё-таки синергетический эффект от сделки по приобретению предприятий Группы ЧТПЗ приносит свои плоды. Благодаря этому показатель EBITDA в отчётном периоде вырос на внушительные +50,6% (г/г) до 79,2 млрд руб.

📈 В итоге чистая прибыль также порадовала позитивной динамике, прибавив по итогам отчётного периода на +38,7% (г/г) до 28,3 млрд руб.

💰 Совет директоров ТМК принял решение направить почти половину чистой прибыли на выплату промежуточных дивидендов, которые составят 13,45 руб. на акцию, что сулит по текущим котировкам промежуточную ДД=5,4%. Последний день для покупки акций 4 сентября, с учётом режима торгов Т+1.

💼 В отчётном периоде компания смогла вернуть долговую нагрузку на комфортный уровень: соотношение NetDebt/EBITDA cоставило 1,6х. Допускаю, что крепкий баланс может позволить Совету директоров во второй половине года увеличить коэффициент дивидендных выплат.

👉 Акции ТМК (#TRMK) сейчас торгуются с мультипликатором EV/EBITDA=3,2х, при этом до геополитического кризиса 2022 года этот показатель не опускался ниже 4,5х. С начала текущего года капитализация эмитента утроилась, однако по мультипликатору EV/EBITDA бумаги нельзя назвать дорогими, к тому же акционеры вполне могут получить двузначную ДД по итогам всего 2023 года.

Но и покупать акции на текущих отметках психологически тяжело, поскольку в любой момент мы можем увидеть сильную коррекцию, как непосредственно в бумагах ТМК в частности, так и на российском рынке акций в целом, а потому не хочется прыгать в последний вагон уходящего поезда. В долгосрочных перспективах ТМК сомневаться не приходится, поскольку компания обеспечена крупными заказами (вплоть до 2026 года точно), и акционеры вполне могут рассчитывать на ежегодный рост дивидендов. Сейчас в России развивается 9 мегапроектов в нефтегазовой сфере, что позволит отечественным производителям труб работать с высокой маржинальностью.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

{kind=link}

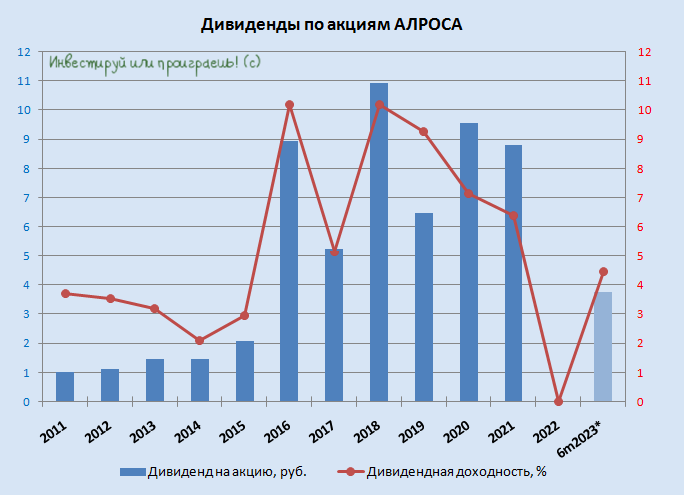

💰 АЛРОСА: возвращение дивидендов!

Вот умеют ведь публичные эмитенты поздравить дядю Юру в день рождения, когда сильно захотят! Праздничный день начинается для меня с хороших новостей, и это радует!

Когда в начале августа мы прожаривали компанию и рассуждали о дивидендных перспективах, вашему вниманию было предложено два возможных сценария: оптимистичный (13,4 руб. за 2023 год) и пессимистичный (0 руб. за 2023 год).

Сегодняшняя рекомендация Совета директоров АЛРОСА направить акционерам промежуточные дивиденды в размере 3,77 руб. на акцию (ДД=4,45%) уже точно исключает самый негативный вариант развития событий, ну и конечно же вселяет веру, что у нас теперь есть все основания для того, чтобы рассчитывать и на финальные дивиденды за 2023 год уже следующим летом. Глядишь - ещё и попадём точно в цель со своим прогнозом!

🧮 Согласно действующей див.политике компании, в зависимости от соотношения NetDebt/EBITDA предусмотрена разная норма выплат. В случае с АЛРОСА, которая может похвастаться отрицательным чистым долгом, на дивиденды направляется более 100% от FCF, и при этом сумма выплат не должна быть ниже 50% от ЧП по МСФО за отчётный период. Открываем фин.отчётность за 6m2023 и видим, что FCF по итогам полугодия составил 2,66 руб. на акцию, чистая прибыль - 7,55 руб. на акцию.

Из чего мы делаем вывод, что рекомендованный размер дивидендов за 6m2023 оказался строго в соответствии с действующей див.политикой и составил 50% от ЧП и 142% от FCF!

🗓 Дивидендная отсечка намечена на 17 октября 2023 года (с учётом режима торгов Т+1).

👉 C вашего позволения напомню главные тезисы о перспективах компании в обозримом будущем, которые мы с вами обозначили для себя ещё в начале августа:

✔️ Стоимость алмазов находится на комфортном уровне для АЛРОСА, и за счёт благоприятной рыночной конъюнктуры прошлого года объём кэша на балансе должен значительно превышать долг, что потенциально позволяет выплатить неплохие дивиденды за этот год.

✔️ Девальвация рубля также играет в пользу АЛРОСА, у которой практически 100% себестоимости выражено в рублях, в то время как выручка чисто долларовая;

✔️ Правительство Якутии и якутские улусы уже откровенно заждались дивидендов от компании, пора бы порадовать и их.

Для АЛРОСА (#ALRS) складывается в целом весьма благоприятная рыночная конъюнктура, и многие факторы указывают на то, что в долгосрочной перспективе стоимость алмазного сырья будет только дорожать, в том числе из-за дефицита мирового предложения. Продолжаю держать эти бумаги в своём портфеле (с долей 1,73%) и совершенно не спешу от них избавляться. Да и зачем, если дивидендная корова снова начинает давать молоко?

Вот умеют ведь публичные эмитенты поздравить дядю Юру в день рождения, когда сильно захотят! Праздничный день начинается для меня с хороших новостей, и это радует!

Когда в начале августа мы прожаривали компанию и рассуждали о дивидендных перспективах, вашему вниманию было предложено два возможных сценария: оптимистичный (13,4 руб. за 2023 год) и пессимистичный (0 руб. за 2023 год).

Сегодняшняя рекомендация Совета директоров АЛРОСА направить акционерам промежуточные дивиденды в размере 3,77 руб. на акцию (ДД=4,45%) уже точно исключает самый негативный вариант развития событий, ну и конечно же вселяет веру, что у нас теперь есть все основания для того, чтобы рассчитывать и на финальные дивиденды за 2023 год уже следующим летом. Глядишь - ещё и попадём точно в цель со своим прогнозом!

🧮 Согласно действующей див.политике компании, в зависимости от соотношения NetDebt/EBITDA предусмотрена разная норма выплат. В случае с АЛРОСА, которая может похвастаться отрицательным чистым долгом, на дивиденды направляется более 100% от FCF, и при этом сумма выплат не должна быть ниже 50% от ЧП по МСФО за отчётный период. Открываем фин.отчётность за 6m2023 и видим, что FCF по итогам полугодия составил 2,66 руб. на акцию, чистая прибыль - 7,55 руб. на акцию.

Из чего мы делаем вывод, что рекомендованный размер дивидендов за 6m2023 оказался строго в соответствии с действующей див.политикой и составил 50% от ЧП и 142% от FCF!

🗓 Дивидендная отсечка намечена на 17 октября 2023 года (с учётом режима торгов Т+1).

👉 C вашего позволения напомню главные тезисы о перспективах компании в обозримом будущем, которые мы с вами обозначили для себя ещё в начале августа:

✔️ Стоимость алмазов находится на комфортном уровне для АЛРОСА, и за счёт благоприятной рыночной конъюнктуры прошлого года объём кэша на балансе должен значительно превышать долг, что потенциально позволяет выплатить неплохие дивиденды за этот год.

✔️ Девальвация рубля также играет в пользу АЛРОСА, у которой практически 100% себестоимости выражено в рублях, в то время как выручка чисто долларовая;

✔️ Правительство Якутии и якутские улусы уже откровенно заждались дивидендов от компании, пора бы порадовать и их.

Для АЛРОСА (#ALRS) складывается в целом весьма благоприятная рыночная конъюнктура, и многие факторы указывают на то, что в долгосрочной перспективе стоимость алмазного сырья будет только дорожать, в том числе из-за дефицита мирового предложения. Продолжаю держать эти бумаги в своём портфеле (с долей 1,73%) и совершенно не спешу от них избавляться. Да и зачем, если дивидендная корова снова начинает давать молоко?

{kind=link}

На рынке ходят слухи о рекордных дивидендах Газпромнефти

🛢Газпромнефть после долго перерыва раскрыла, наконец, свои результаты по МСФО за 6 мес. 2023 года. Финансовая отчётность вышла усечённой, но лучше так, чем никак! Поэтому предлагаю вместе с вами радостно в неё заглянуть.