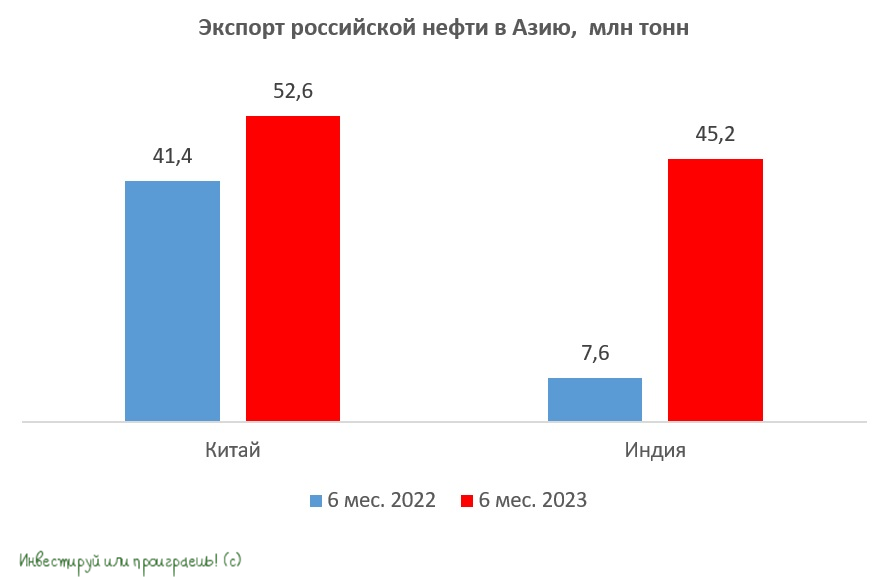

Россия наращивает экспорт нефти в Азию

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

{kind=link}

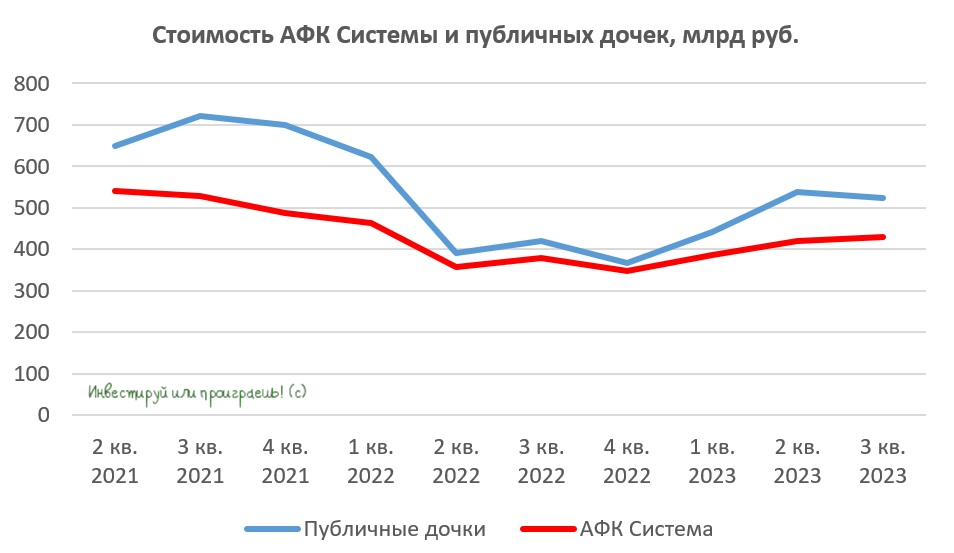

АФК Система вернулась к стандартному дисконту

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

{kind=link}

Positive Technologies сохраняет планы по удвоению бизнеса

💻 Positive Technologies на этой неделе представила свои финансовые результаты за 2 кв. 2023 года. С апреля по июнь выручка увеличилась на +49% (г/г) до 3,2 млрд руб. Если вы помните, в конце весны компания провела День инвестора, где обещала удвоение бизнеса в 2023 году, и менеджмент считает, что текущая динамика позволяет достичь намеченной цели. Напомню, у Positive Technologies есть сезонный фактор, когда львиная доля продаж приходится на четвёртый квартал, поэтому оптимистичные ожидания менеджмента на этот год выглядят вполне обоснованными.

📉 Показатель EBITDA сократился на -30% (г/г) до 0,3 млрд руб., из-за роста расходов на исследования и фонд оплаты труда. На первый взгляд, это негативный фактор, однако с другой стороны - компания расширяет штат сотрудников и разрабатывает новые продукты, что в долгосрочной перспективе позволит масштабировать бизнес. Поэтому временный рост издержек - не столь критичный момент.

💼 Долговая нагрузка Positive Technologies по-прежнему находится на низком уровне: показатель NetDebt/EBITDA на конец отчётного периода составил 0,4х. За счёт роста операционных доходов, во втором полугодии данный показатель может сократиться до 0,1х, что позволит направить большую часть прибыли на дивиденды.

📣 После публикации финансовой отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

🔸 Многим инвесторам не нравится рост расходов на маркетинг, однако менеджмент пошёл на такой шаг ради популяризации бренда.

🔸 Компания выходит на финальную стадию разработки файрвола (NGFW) и в следующем году планирует начать продажи. Кроме Positive Technologies разработкой файрвола занимаются Ростелеком-Солар и Код Безопасности. Конкуренция в этом сегменте будет жёсткая.

🔸 Компания вышла на ряд зарубежных рынков и сейчас тестирует эту бизнес-модель.

🔸Компания предоставляет своим клиентам отсрочку по оплате до 3 месяцев, проблем с дебиторской задолженностью нет.

👉 Поскольку айтишников принято оценивать по выручке, то будем смотреть на мультипликатор EV/S, который сейчас составляет 9,6х. Если Positive Technologies (#POSI) сможет выполнить все обещания по удвоению бизнеса и сокращению долговой нагрузки, то мультипликатор по итогам года окажется на отметке EV/S=5,3х, что в целом является адекватным уровнем.

Таким образом, текущая капитализация уже полностью учитывает рост бизнеса, и покупать бумаги по текущим ценникам не совсем оправданно, уж лучше дождаться коррекции в котировках - хотя бы куда-нибудь в район 1760 руб.

© Инвестируй или проиграешь

💻 Positive Technologies на этой неделе представила свои финансовые результаты за 2 кв. 2023 года. С апреля по июнь выручка увеличилась на +49% (г/г) до 3,2 млрд руб. Если вы помните, в конце весны компания провела День инвестора, где обещала удвоение бизнеса в 2023 году, и менеджмент считает, что текущая динамика позволяет достичь намеченной цели. Напомню, у Positive Technologies есть сезонный фактор, когда львиная доля продаж приходится на четвёртый квартал, поэтому оптимистичные ожидания менеджмента на этот год выглядят вполне обоснованными.

📉 Показатель EBITDA сократился на -30% (г/г) до 0,3 млрд руб., из-за роста расходов на исследования и фонд оплаты труда. На первый взгляд, это негативный фактор, однако с другой стороны - компания расширяет штат сотрудников и разрабатывает новые продукты, что в долгосрочной перспективе позволит масштабировать бизнес. Поэтому временный рост издержек - не столь критичный момент.

💼 Долговая нагрузка Positive Technologies по-прежнему находится на низком уровне: показатель NetDebt/EBITDA на конец отчётного периода составил 0,4х. За счёт роста операционных доходов, во втором полугодии данный показатель может сократиться до 0,1х, что позволит направить большую часть прибыли на дивиденды.

📣 После публикации финансовой отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

🔸 Многим инвесторам не нравится рост расходов на маркетинг, однако менеджмент пошёл на такой шаг ради популяризации бренда.

🔸 Компания выходит на финальную стадию разработки файрвола (NGFW) и в следующем году планирует начать продажи. Кроме Positive Technologies разработкой файрвола занимаются Ростелеком-Солар и Код Безопасности. Конкуренция в этом сегменте будет жёсткая.

🔸 Компания вышла на ряд зарубежных рынков и сейчас тестирует эту бизнес-модель.

🔸Компания предоставляет своим клиентам отсрочку по оплате до 3 месяцев, проблем с дебиторской задолженностью нет.

👉 Поскольку айтишников принято оценивать по выручке, то будем смотреть на мультипликатор EV/S, который сейчас составляет 9,6х. Если Positive Technologies (#POSI) сможет выполнить все обещания по удвоению бизнеса и сокращению долговой нагрузки, то мультипликатор по итогам года окажется на отметке EV/S=5,3х, что в целом является адекватным уровнем.

Таким образом, текущая капитализация уже полностью учитывает рост бизнеса, и покупать бумаги по текущим ценникам не совсем оправданно, уж лучше дождаться коррекции в котировках - хотя бы куда-нибудь в район 1760 руб.

© Инвестируй или проиграешь

{kind=link}

Сегодня, в четверг, запланирован большой инвест-стрим с Алексеем Тихоновым, основателем HYPER, с интригующей вывеской: «Pre-IPO компании и ответы на неудобные вопросы инвесторов»

👉 Ссылку на стрим обещали выложить в телеграм канале Zorko

Для тех, кто не в курсе, HYPER — это один из крупнейших игроков рынка РФ в сфере управления электрозарядной инфраструктурой для электромобилей и новый технологический игрок в сфере транспорта, который сейчас (и вплоть до 15 августа 2023 года) проводит pre-IPO в формате размещения своих акций на инвестиционной платформе Zorko.

Признаюсь, давно хотел принять участие в подобного рода стартапах, и скорее всего поучаствую в этой истории своим рублём, т.к. все мы понимаем, что за электромобилями - будущее, а без развитой сети зарядных станций по стране будет сложно обойтись, их развитие неминуемо! Собственно, моя личная ставка будет именно на это. Обзорный пост с прожаркой компании HYPER и обоснованием инвестиционной идеи ждите в понедельник.

🧑🏫 Ну а сегодня мы примем участие в инвест-стриме с основателем HYPER, основные тезисы которого следующие:

1️⃣ Выступление основателя Hyper Алексея Тихонова: бизнес Hyper, реализованные и будущие проекты

2️⃣ Презентация финансовой модели Hyper

3️⃣ Инсайты за рамками презентаций компании

4️⃣ Выступление основателя Zorko Владислава Пантелеева

5️⃣ Ответы на вопросы инвесторов

Дата: 27 июля, 17:00

👉 Ссылку на стрим обещали выложить в телеграм канале Zorko

Для тех, кто не в курсе, HYPER — это один из крупнейших игроков рынка РФ в сфере управления электрозарядной инфраструктурой для электромобилей и новый технологический игрок в сфере транспорта, который сейчас (и вплоть до 15 августа 2023 года) проводит pre-IPO в формате размещения своих акций на инвестиционной платформе Zorko.

Признаюсь, давно хотел принять участие в подобного рода стартапах, и скорее всего поучаствую в этой истории своим рублём, т.к. все мы понимаем, что за электромобилями - будущее, а без развитой сети зарядных станций по стране будет сложно обойтись, их развитие неминуемо! Собственно, моя личная ставка будет именно на это. Обзорный пост с прожаркой компании HYPER и обоснованием инвестиционной идеи ждите в понедельник.

🧑🏫 Ну а сегодня мы примем участие в инвест-стриме с основателем HYPER, основные тезисы которого следующие:

1️⃣ Выступление основателя Hyper Алексея Тихонова: бизнес Hyper, реализованные и будущие проекты

2️⃣ Презентация финансовой модели Hyper

3️⃣ Инсайты за рамками презентаций компании

4️⃣ Выступление основателя Zorko Владислава Пантелеева

5️⃣ Ответы на вопросы инвесторов

Дата: 27 июля, 17:00

{kind=link}

Эйфория-пост

… перед сильной бурей ветер на миг стихает, и тогда кажется, что гроза прошла стороной ©

📈 Удивительно, но факт: в течение последних пяти месяцев российский рынок акций, как будто насмехаясь над всеми скептиками и недоброжелателями, чувствует себя очень уверенно. С конца февраля по конец июля 2023 года индекс Мосбиржи (#micex) вырос почти на +40%, обновив заодно свои 17-месячные максимумы.

При этом говорить о глобальной перекупленности российского фондового рынка или каком-то пузыре совершенно не приходится: даже по состоянию на июль 2023 года, после бурного роста котировок акций многих наших компаний, около 34% частных инвесторов всё ещё готовы увеличить вложения в фондовый рынок, а по отношению к денежной массе (М2) отечественный фондовый рынок даже сейчас по-прежнему стоит недорого.

Капитализация российского рынка акций на сегодняшний день составляет 57,7 трлн руб., при денежной массе М2 порядка 86,2 трлн руб. В развивающихся экономиках, к которым относится Россия, показатели обычно равны, а в развитых экономиках (страны G-7) капитализация фондового рынка обычно на 30-50% превышает денежную массу.

💪 Из чего мы можем сделать вывод, что фундаментально индекс Мосбиржи вполне может продолжить свой рост, даже не взирая на все геополитические, военные и санкционные риски. Ни события 24 июня 2023 года, ни пятничный агрессивный рост ключевой ставки ЦБ оказались не в состоянии помешать уверенной поступи российского рынка акций, что в очередной раз доказывает его текущую силу и мощь. Как бы парадоксально это не звучало.

👉 Знаете чем опасны такие времена? Чрезмерная уверенность будет невольно въедаться в ваш инвестиционный мозг ящера с каждым очередным покорением локального максимума на рынке, и вы должны всячески отгонять её от себя! Поверьте моему многолетнему опыту: уверенность нужна, когда рынки находятся на дне, акционеры паникуют, а СМИ изо всех углов рассказывают, что всё пропало и добра не будет! А в текущие времена, когда многие неискушённые инвесторы испытывают необъяснимую эйфорию и полное спокойствие за свои активы, лучше всего включать расчётливость и дисциплину, максимально выключая при этом жадность.

Если на ваш взгляд нужно зафиксировать прибыль (хотя бы частично) в каких-то значительно подорожавших акциях из вашего портфеля - пожалуйста, самое время это сделать. Купили много долларов в прошлом году по 50-60 рублей и хотите продать их по текущему курсу? Тоже вполне рабочий вариант! Решили увеличить долю облигаций в портфеле? Вообще зачёт! Как известно, фиксируя прибыль ещё никто не обанкротился!

Думаю, я не открою вам Америку, если скажу, что в один прекрасный момент российский фондовый рынок решит скорректироваться. Не берусь судить, когда это произойдёт, по каким причинам это случится, и каких локальных максимумов к тому моменту достигнет индекс Мосбиржи, но этого точно не избежать. Так было и будет всегда, да и деревья, как известно, не растут до небес - уж такое правило придумала природа, и это правило прекрасно работает и в инвестициях. И вот тогда вам точно пригодится кэш! Не сейчас, не сегодня, а тогда! И чтобы в этом будущем "тогда" вы не кусали себе локти из-за своей жадности, которая не позволила вам сформировать денежную кубышку на "чёрный день" (рубли, доллары, короткие облигации и др. ликвидные инструменты), действуйте правильно сейчас, в настоящем!

Инвестировать на самом деле гораздо проще, чем многие думают. А способность считать мультипликаторы и анализировать финансовые отчётности компании порой оказываются менее полезными инструментами, нежели дисциплина и терпение в принятии инвестиционных решений. Поэтому будьте терпеливыми, не гонитесь за иксами и умейте не обращать внимание на упущенную прибыль, ваши главные победы ещё впереди!

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте поставить лайк и помните, что богатеют те инвесторы, кто покупает недооценённые акции в кризис, ну а банкротятся те, кто покупает их на хаях.

© Инвестируй или проиграешь

… перед сильной бурей ветер на миг стихает, и тогда кажется, что гроза прошла стороной ©

📈 Удивительно, но факт: в течение последних пяти месяцев российский рынок акций, как будто насмехаясь над всеми скептиками и недоброжелателями, чувствует себя очень уверенно. С конца февраля по конец июля 2023 года индекс Мосбиржи (#micex) вырос почти на +40%, обновив заодно свои 17-месячные максимумы.

При этом говорить о глобальной перекупленности российского фондового рынка или каком-то пузыре совершенно не приходится: даже по состоянию на июль 2023 года, после бурного роста котировок акций многих наших компаний, около 34% частных инвесторов всё ещё готовы увеличить вложения в фондовый рынок, а по отношению к денежной массе (М2) отечественный фондовый рынок даже сейчас по-прежнему стоит недорого.

Капитализация российского рынка акций на сегодняшний день составляет 57,7 трлн руб., при денежной массе М2 порядка 86,2 трлн руб. В развивающихся экономиках, к которым относится Россия, показатели обычно равны, а в развитых экономиках (страны G-7) капитализация фондового рынка обычно на 30-50% превышает денежную массу.

💪 Из чего мы можем сделать вывод, что фундаментально индекс Мосбиржи вполне может продолжить свой рост, даже не взирая на все геополитические, военные и санкционные риски. Ни события 24 июня 2023 года, ни пятничный агрессивный рост ключевой ставки ЦБ оказались не в состоянии помешать уверенной поступи российского рынка акций, что в очередной раз доказывает его текущую силу и мощь. Как бы парадоксально это не звучало.

👉 Знаете чем опасны такие времена? Чрезмерная уверенность будет невольно въедаться в ваш инвестиционный мозг ящера с каждым очередным покорением локального максимума на рынке, и вы должны всячески отгонять её от себя! Поверьте моему многолетнему опыту: уверенность нужна, когда рынки находятся на дне, акционеры паникуют, а СМИ изо всех углов рассказывают, что всё пропало и добра не будет! А в текущие времена, когда многие неискушённые инвесторы испытывают необъяснимую эйфорию и полное спокойствие за свои активы, лучше всего включать расчётливость и дисциплину, максимально выключая при этом жадность.

Если на ваш взгляд нужно зафиксировать прибыль (хотя бы частично) в каких-то значительно подорожавших акциях из вашего портфеля - пожалуйста, самое время это сделать. Купили много долларов в прошлом году по 50-60 рублей и хотите продать их по текущему курсу? Тоже вполне рабочий вариант! Решили увеличить долю облигаций в портфеле? Вообще зачёт! Как известно, фиксируя прибыль ещё никто не обанкротился!

Думаю, я не открою вам Америку, если скажу, что в один прекрасный момент российский фондовый рынок решит скорректироваться. Не берусь судить, когда это произойдёт, по каким причинам это случится, и каких локальных максимумов к тому моменту достигнет индекс Мосбиржи, но этого точно не избежать. Так было и будет всегда, да и деревья, как известно, не растут до небес - уж такое правило придумала природа, и это правило прекрасно работает и в инвестициях. И вот тогда вам точно пригодится кэш! Не сейчас, не сегодня, а тогда! И чтобы в этом будущем "тогда" вы не кусали себе локти из-за своей жадности, которая не позволила вам сформировать денежную кубышку на "чёрный день" (рубли, доллары, короткие облигации и др. ликвидные инструменты), действуйте правильно сейчас, в настоящем!

Инвестировать на самом деле гораздо проще, чем многие думают. А способность считать мультипликаторы и анализировать финансовые отчётности компании порой оказываются менее полезными инструментами, нежели дисциплина и терпение в принятии инвестиционных решений. Поэтому будьте терпеливыми, не гонитесь за иксами и умейте не обращать внимание на упущенную прибыль, ваши главные победы ещё впереди!

❤️ Спасибо, что дочитали этот пост до конца! Не забывайте поставить лайк и помните, что богатеют те инвесторы, кто покупает недооценённые акции в кризис, ну а банкротятся те, кто покупает их на хаях.

© Инвестируй или проиграешь

{kind=link}

🍾 Всех причастных поздравляю с этой локальной победой, индекс Мосбиржи (#micex) сегодня покорил отметку в 3000 пунктов, впервые с 22 февраля 2022 года. Летим дальше, но не расслабляемся и не впадаем в эйфорию - сегодня утром написал почему.

❤️❤️ Мне вот стало интересно: 500 радостных пятничных лайков собрать под этим постом - это реально??

Please open Telegram to view this post

VIEW IN TELEGRAM

У FESCO амбициозные планы по развитию бизнеса

📣 Председатель совета директоров FESCO Андрей Северилов дал интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

✔️FESCO удалось заменить в той или иной мере ушедших с российского рынка крупнейших зарубежных логистических операторов в лице Maersk, MSС, CMA CGM. Сейчас весь мировой логистический рынок сокращается, и только российские компании демонстрируют рост.

✔️У компании амбициозная инвестпрограмма. В планах на этот год увеличить парк контейнеров на +21% до 160 тыс. TEU и нарастить флот на +34% до 35 судов.

✔️Владивостокский морской торговый порт увеличивает отрыв от конкурентов. По итогам первого полугодия перевалка контейнеров выросла на +24% (г/г) до 430 тыс. TEU. По итогам года показатель может достичь отметки 850 тыс. TEU, хотя изначально данный уровень ожидался в 2024 году.

✔️В прошлом году компания запустила сервис FESCO AIR для доставки сборных грузов чартерными и регулярными авиарейсами на внутрироссийских и международных направлениях, что стало одним из драйверов роста бизнеса в этом году.

✔️На минувшей неделе в Санкт-Петербурге состоялся экономический форум Россия-Африка, в ходе которого менеджмент FESCO анонсировал планы по увеличению грузооборота с Египтом, Марокко и Алжиром.

🤓 Ну и раз уж мы сегодня говорим о FESCO, давайте вспомним ещё несколько важных новостей, которые в это интервью не попали, но которые тоже являются очень важными для дальнейшего развития компании:

🔶 В середине июля менеджмент FESCO обсудил с губернатором Приморского края создание универсального зернового перегрузочного терминала во Владивостоке. Региональные власти одобрили данный проект и будут содействовать его реализации. Данный высокотехнологичный комплекс рассчитан на грузооборот свыше 400 тыс. тонн различных культур, что позволит нарастить экспорт зерна в Юго-Восточную Азию.

🔶 Компания совместно с Росатомом реализует стратегический проект по созданию Восточного транспортно-логистического узла для перевалки транзитных грузов. Завершить проект планируется к 2027 году.

👉 FESCO (#FESH) не платит дивиденды, однако бизнес компании динамично развивается, и рынку нравится такой подход. С начала текущего года бумаги компании выросли на +132,6%, при росте индекса Мосбиржи на +38,8%. В периоды сильных коррекций на рынке бумаги могут быть интересны для долгосрочных покупок. Но уж точно не сейчас, на хайпе...

❤️ Не забывайте ставить лайк под этим постом и помните, что время никого не щадит - ни бедных, ни богатых. И у тех, и у других 24 часа в сутки, и ваша задача - использовать своё время максимально грамотно и эффективно, и тогда многое изменится!

© Инвестируй или проиграешь

📣 Председатель совета директоров FESCO Андрей Северилов дал интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

✔️FESCO удалось заменить в той или иной мере ушедших с российского рынка крупнейших зарубежных логистических операторов в лице Maersk, MSС, CMA CGM. Сейчас весь мировой логистический рынок сокращается, и только российские компании демонстрируют рост.

✔️У компании амбициозная инвестпрограмма. В планах на этот год увеличить парк контейнеров на +21% до 160 тыс. TEU и нарастить флот на +34% до 35 судов.

✔️Владивостокский морской торговый порт увеличивает отрыв от конкурентов. По итогам первого полугодия перевалка контейнеров выросла на +24% (г/г) до 430 тыс. TEU. По итогам года показатель может достичь отметки 850 тыс. TEU, хотя изначально данный уровень ожидался в 2024 году.

✔️В прошлом году компания запустила сервис FESCO AIR для доставки сборных грузов чартерными и регулярными авиарейсами на внутрироссийских и международных направлениях, что стало одним из драйверов роста бизнеса в этом году.

✔️На минувшей неделе в Санкт-Петербурге состоялся экономический форум Россия-Африка, в ходе которого менеджмент FESCO анонсировал планы по увеличению грузооборота с Египтом, Марокко и Алжиром.

🤓 Ну и раз уж мы сегодня говорим о FESCO, давайте вспомним ещё несколько важных новостей, которые в это интервью не попали, но которые тоже являются очень важными для дальнейшего развития компании:

🔶 В середине июля менеджмент FESCO обсудил с губернатором Приморского края создание универсального зернового перегрузочного терминала во Владивостоке. Региональные власти одобрили данный проект и будут содействовать его реализации. Данный высокотехнологичный комплекс рассчитан на грузооборот свыше 400 тыс. тонн различных культур, что позволит нарастить экспорт зерна в Юго-Восточную Азию.

🔶 Компания совместно с Росатомом реализует стратегический проект по созданию Восточного транспортно-логистического узла для перевалки транзитных грузов. Завершить проект планируется к 2027 году.

👉 FESCO (#FESH) не платит дивиденды, однако бизнес компании динамично развивается, и рынку нравится такой подход. С начала текущего года бумаги компании выросли на +132,6%, при росте индекса Мосбиржи на +38,8%. В периоды сильных коррекций на рынке бумаги могут быть интересны для долгосрочных покупок. Но уж точно не сейчас, на хайпе...

❤️ Не забывайте ставить лайк под этим постом и помните, что время никого не щадит - ни бедных, ни богатых. И у тех, и у других 24 часа в сутки, и ваша задача - использовать своё время максимально грамотно и эффективно, и тогда многое изменится!

© Инвестируй или проиграешь

{kind=link}

Whoosh – интересная история роста

📈 Бизнес крупнейшего российского оператора кикшеринга Whoosh продолжает динамично развиваться. Так, общее количество поездок за январь-июль 2023 года практически удвоилось до 56 млн, и Whoosh продолжает оставаться уверенным лидером российского рынка с долей более 50%.

Помните, как в начале текущего года у многих инвесторов появились опасения, что основные конкуренты в лице Юрента и Яндекса смогут значительно нарастить свою рыночную долю, за счёт увеличения парка электросамокатов, однако бизнес-модель Whoosh доказывает свою эффективность, что не может не радовать.

По итогам 7m2023 проникновение сервиса в России увеличилось до 26%, из чего можно сделать вывод, что каждый четвертый житель страны хотя бы раз арендовал электросамокат или электровелосипед Whoosh. Количество поездок, которое приходится на активных пользователей увеличилось на +53%, что указывает на высокую лояльность клиентской базы.

🤵♂️“Самокаты и электровелосипеды продолжают набирать популярность как удобный городской транспорт. Мы видим, что число поездок растет: те, кто уже пользовался сервисом, начали ездить чаще, и все больше людей выбирают микромобильность для перемещений по городу”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

🛴 По итогам отчётного периода компания увеличила парк электросамокатов и электровелосипедов на 51,2 тыс. до 133 тыс., что позволяет быстро масштабировать бизнес не только в России, но и в других странах. К примеру, весной Whoosh вышел на рынки Чили и Бразилии.

🤵♂️“Мы четко придерживаемся заявленной стратегии: увеличиваем парк СИМ, запускаем новые локации, поддерживаем плотность парка в городах присутствия, предоставляем качественный и безопасный сервис”, - отметил Дмитрий Чуйко.

💻 При выборе новых рынков Whoosh использует собственную систему скоринга (анализа), которая позволяет анализировать каждый потенциальный город, с учётом множества параметров, что позволяет добиваться высокой операционной эффективности.

👉 Подводя итог всему вышесказанному, ещё раз резюмируем: Whoosh (#WUSH) представил сильные операционные результаты, что вкупе с амбициозными планами менеджмента по региональной экспансии позволяет рассчитывать на сохранение позитивной динамики и во второй половине текущего года. Собственно, текущий оптимизм в котировках акций компании - яркое тому доказательство!

Уже осенью Совет директоров Whoosh может рассмотреть вопрос о дивидендных выплатах, что может стать ещё одним драйвером для роста капитализации. Мы обязательно будем следить за этим и обязательно проинформируем вас, как только Совет директоров компании решит порадовать своих акционеров дивидендами. Бумаги компании интересны для покупок на текущих уровнях.

❤️ Не забывайте поставить лайк под этим постом, занимайтесь спортом, катайтесь на самокатах и конечно же любите российский фондовый рынок! Который, между прочим, продолжает нас баловать положительной динамикой.

© Инвестируй или проиграешь

📈 Бизнес крупнейшего российского оператора кикшеринга Whoosh продолжает динамично развиваться. Так, общее количество поездок за январь-июль 2023 года практически удвоилось до 56 млн, и Whoosh продолжает оставаться уверенным лидером российского рынка с долей более 50%.

Помните, как в начале текущего года у многих инвесторов появились опасения, что основные конкуренты в лице Юрента и Яндекса смогут значительно нарастить свою рыночную долю, за счёт увеличения парка электросамокатов, однако бизнес-модель Whoosh доказывает свою эффективность, что не может не радовать.

По итогам 7m2023 проникновение сервиса в России увеличилось до 26%, из чего можно сделать вывод, что каждый четвертый житель страны хотя бы раз арендовал электросамокат или электровелосипед Whoosh. Количество поездок, которое приходится на активных пользователей увеличилось на +53%, что указывает на высокую лояльность клиентской базы.

🤵♂️“Самокаты и электровелосипеды продолжают набирать популярность как удобный городской транспорт. Мы видим, что число поездок растет: те, кто уже пользовался сервисом, начали ездить чаще, и все больше людей выбирают микромобильность для перемещений по городу”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

🛴 По итогам отчётного периода компания увеличила парк электросамокатов и электровелосипедов на 51,2 тыс. до 133 тыс., что позволяет быстро масштабировать бизнес не только в России, но и в других странах. К примеру, весной Whoosh вышел на рынки Чили и Бразилии.

🤵♂️“Мы четко придерживаемся заявленной стратегии: увеличиваем парк СИМ, запускаем новые локации, поддерживаем плотность парка в городах присутствия, предоставляем качественный и безопасный сервис”, - отметил Дмитрий Чуйко.

💻 При выборе новых рынков Whoosh использует собственную систему скоринга (анализа), которая позволяет анализировать каждый потенциальный город, с учётом множества параметров, что позволяет добиваться высокой операционной эффективности.

👉 Подводя итог всему вышесказанному, ещё раз резюмируем: Whoosh (#WUSH) представил сильные операционные результаты, что вкупе с амбициозными планами менеджмента по региональной экспансии позволяет рассчитывать на сохранение позитивной динамики и во второй половине текущего года. Собственно, текущий оптимизм в котировках акций компании - яркое тому доказательство!

Уже осенью Совет директоров Whoosh может рассмотреть вопрос о дивидендных выплатах, что может стать ещё одним драйвером для роста капитализации. Мы обязательно будем следить за этим и обязательно проинформируем вас, как только Совет директоров компании решит порадовать своих акционеров дивидендами. Бумаги компании интересны для покупок на текущих уровнях.

❤️ Не забывайте поставить лайк под этим постом, занимайтесь спортом, катайтесь на самокатах и конечно же любите российский фондовый рынок! Который, между прочим, продолжает нас баловать положительной динамикой.

© Инвестируй или проиграешь

{kind=link}

🚗 Как и обещал, сегодня вашему вниманию мы подготовили большой пост, в рамках которого рассмотрим преимущества и недостатки проекта Hyper.

Это та самая компания, которая сейчас проводит размещение акций в рамках Pre-IPO, и участвовать в нём может любой желающий, даже с небольшой суммой - от 30 тысяч рублей.

Больше всего в инвестиционной истории с Hyper подкупает то, что компания работает в сегменте, который находится в самом начале роста. И если всё сложится в соответствии с мировыми трендами, нас может ждать рост рынка на сотни и даже тысячи процентов.

Но обо всём по порядку:

https://teletype.in/@invest_or_lost/Qk3m4JVjyrt

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

Это та самая компания, которая сейчас проводит размещение акций в рамках Pre-IPO, и участвовать в нём может любой желающий, даже с небольшой суммой - от 30 тысяч рублей.

Больше всего в инвестиционной истории с Hyper подкупает то, что компания работает в сегменте, который находится в самом начале роста. И если всё сложится в соответствии с мировыми трендами, нас может ждать рост рынка на сотни и даже тысячи процентов.

Но обо всём по порядку:

https://teletype.in/@invest_or_lost/Qk3m4JVjyrt

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

Teletype

Hyper приглашает заработать на бурном росте электромобилизации

🚗 Рынок электротранспорта в России по разным прогнозам может показать кратный рост в этом десятилетии, и сегодня у нас на прожарке...

🛒 Бизнес Ленты стагнирует, но есть надежда на M&A

📉 Лента представила свои финансовые результаты за 6 мес. 2023 года, согласно которым выручка ритейлера сократилась на -2% (г/г) до 257,2 млрд руб. Слабые результаты вызваны закрытием магазинов в ряде регионов, т.к. менеджмент после долгих раздумий всё-таки решился на оптимизацию торговой сети и сократил торговую площадь на 20 тыс. м².

Онлайн-продажи при этом выросли на +11,8% (г/г) до 22,8 млрд руб., благодаря росту количества заказов. Рынок E-Grocery в России динамично развивается, и лидеры отрасли показывают темы роста выше 50%, поэтому результаты Ленты в этом сегменте стоит оценивать как достаточно скромные. К примеру, Х5 увеличила онлайн-продажи за этот же период на +56,9% (г/г) до 52,6 млрд руб.

📉 Сопоставимые продажи (Like-for-Like) сократились по итогам первого полугодия на -1,9%. Данная метрика для Ленты является "ахиллесовой пятой" уже много лет, поскольку у компании большая доля гипермаркетов, динамика продаж которых в России в последние годы исключительно стагнирует, однако в отчётном периоде слабые результаты были зафиксированы и в малых форматах, что указывает на проблемы уже в бизнес-модели.

📉 Как результат - показатель EBITDA с января по июнь снизился у "Ленты" на -43,9% (г/г) до 8,6 млрд руб., на фоне падения операционных доходов, а рентабельность по EBITDA сократилась сразу на 2,5 п.п. до 3,4%. Стратегия развития компании предполагает рентабельность бизнеса не менее 8%, и результаты первого полугодия откровенно разочаровывают.

📉 В итоге компания завершила отчетный период с убытком в размере 2,4 млрд руб., что стало совершенно логичным итогом анализа представленной полугодовой финансовой отчётности. Даже менеджмент компании в пресс-релизе не смог найти подходящих слов поддержки, указав лишь на активный поиск привлекательной бизнес-модели компании:

🤵♂️«Во втором полугодии 2023 года мы продолжим нашу работу по повышению операционной эффективности и поиску привлекательной модели ценностного предложения для наших покупателей», - поведал генеральный директор Ленты Владимир Сорокин.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 2,3х, что чуть выше комфортного уровня. На прошлой неделе на новостных лентах появилась информация, что Лента планирует купить сеть дискаунтеров Монетка, и сумма сделки может составить 60-70 млрд руб. Если сделка действительно состоится, то долговая нагрузка может вырасти до 3,7х, и про дивиденды в этом случае акционеры точно смогут благополучно забыть на ближайшие пару лет точно, а возможно и больше.

В мае мы с вами обсуждали перспективы Магнита и тогда пришли к выводу, что часть гигантского кэша компания может направить на покупку конкурентов, и привлекательным активом является Монетка, однако, видимо, свой глаз на эту сеть положила Лента, а краснодарский ритейлер решил потратить кэш на выкуп бумаг у нерезидентов.

👉 Бумаги Ленты (#LENT) сейчас торгуются с мультипликатором EV/S=0,3х, что достаточно дорого для компании, у которой сокращаются финансовые показатели. Новые сделки M&A могут оказать краткосрочную поддержку котировкам акций, однако лидеры отрасли в лице Магнита и Х5 выглядят однозначно более интересными для покупок.

❤️ Не забудьте поставить лайк под этим постом, полагайтесь в первую очередь на фундаментальный анализ и не забывайте отдыхать! Лето пролетает очень быстро...

© Инвестируй или проиграешь

📉 Лента представила свои финансовые результаты за 6 мес. 2023 года, согласно которым выручка ритейлера сократилась на -2% (г/г) до 257,2 млрд руб. Слабые результаты вызваны закрытием магазинов в ряде регионов, т.к. менеджмент после долгих раздумий всё-таки решился на оптимизацию торговой сети и сократил торговую площадь на 20 тыс. м².

Онлайн-продажи при этом выросли на +11,8% (г/г) до 22,8 млрд руб., благодаря росту количества заказов. Рынок E-Grocery в России динамично развивается, и лидеры отрасли показывают темы роста выше 50%, поэтому результаты Ленты в этом сегменте стоит оценивать как достаточно скромные. К примеру, Х5 увеличила онлайн-продажи за этот же период на +56,9% (г/г) до 52,6 млрд руб.

📉 Сопоставимые продажи (Like-for-Like) сократились по итогам первого полугодия на -1,9%. Данная метрика для Ленты является "ахиллесовой пятой" уже много лет, поскольку у компании большая доля гипермаркетов, динамика продаж которых в России в последние годы исключительно стагнирует, однако в отчётном периоде слабые результаты были зафиксированы и в малых форматах, что указывает на проблемы уже в бизнес-модели.

📉 Как результат - показатель EBITDA с января по июнь снизился у "Ленты" на -43,9% (г/г) до 8,6 млрд руб., на фоне падения операционных доходов, а рентабельность по EBITDA сократилась сразу на 2,5 п.п. до 3,4%. Стратегия развития компании предполагает рентабельность бизнеса не менее 8%, и результаты первого полугодия откровенно разочаровывают.

📉 В итоге компания завершила отчетный период с убытком в размере 2,4 млрд руб., что стало совершенно логичным итогом анализа представленной полугодовой финансовой отчётности. Даже менеджмент компании в пресс-релизе не смог найти подходящих слов поддержки, указав лишь на активный поиск привлекательной бизнес-модели компании:

🤵♂️«Во втором полугодии 2023 года мы продолжим нашу работу по повышению операционной эффективности и поиску привлекательной модели ценностного предложения для наших покупателей», - поведал генеральный директор Ленты Владимир Сорокин.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 2,3х, что чуть выше комфортного уровня. На прошлой неделе на новостных лентах появилась информация, что Лента планирует купить сеть дискаунтеров Монетка, и сумма сделки может составить 60-70 млрд руб. Если сделка действительно состоится, то долговая нагрузка может вырасти до 3,7х, и про дивиденды в этом случае акционеры точно смогут благополучно забыть на ближайшие пару лет точно, а возможно и больше.

В мае мы с вами обсуждали перспективы Магнита и тогда пришли к выводу, что часть гигантского кэша компания может направить на покупку конкурентов, и привлекательным активом является Монетка, однако, видимо, свой глаз на эту сеть положила Лента, а краснодарский ритейлер решил потратить кэш на выкуп бумаг у нерезидентов.

👉 Бумаги Ленты (#LENT) сейчас торгуются с мультипликатором EV/S=0,3х, что достаточно дорого для компании, у которой сокращаются финансовые показатели. Новые сделки M&A могут оказать краткосрочную поддержку котировкам акций, однако лидеры отрасли в лице Магнита и Х5 выглядят однозначно более интересными для покупок.

❤️ Не забудьте поставить лайк под этим постом, полагайтесь в первую очередь на фундаментальный анализ и не забывайте отдыхать! Лето пролетает очень быстро...

© Инвестируй или проиграешь

{kind=link}

🧐 Буквально позавчера мы с вами начали анализировать российский рынок Pre-IPO, и вот в продолжение этой истории сегодня у нас на повестке дня молодой IT-стартап с интересным названием А771, который также объявил о начале сбора заявок на доп.эмиссию в рамках инвестиционного раунда Pre-IPO.

В рамках Pre-IPO планируется сначала привлечь капитал напрямую в компанию (cash in), а затем - увеличить долю акций в свободном обращении (free-float), путём первичного публичного предложения. К слову, именно выход на биржу рассматривается как один из вариантов получения дохода от инвестиций на этапе Pre-IPO, причём вполне возможно, что это произойдёт уже до конца текущего года, и ожидаемая цена первичного размещения может оказаться в 2-3 раза выше, чем на текущей стадии Pre-IPO:

https://teletype.in/@invest_or_lost/IPDMB0l9RjJ

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

В рамках Pre-IPO планируется сначала привлечь капитал напрямую в компанию (cash in), а затем - увеличить долю акций в свободном обращении (free-float), путём первичного публичного предложения. К слову, именно выход на биржу рассматривается как один из вариантов получения дохода от инвестиций на этапе Pre-IPO, причём вполне возможно, что это произойдёт уже до конца текущего года, и ожидаемая цена первичного размещения может оказаться в 2-3 раза выше, чем на текущей стадии Pre-IPO:

https://teletype.in/@invest_or_lost/IPDMB0l9RjJ

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

Teletype

А771: ещё один потенциальный герой Pre-IPO

🧐 Буквально позавчера мы с вами начали анализировать российский рынок Pre-IPO, и вот в продолжение этой истории сегодня у нас...

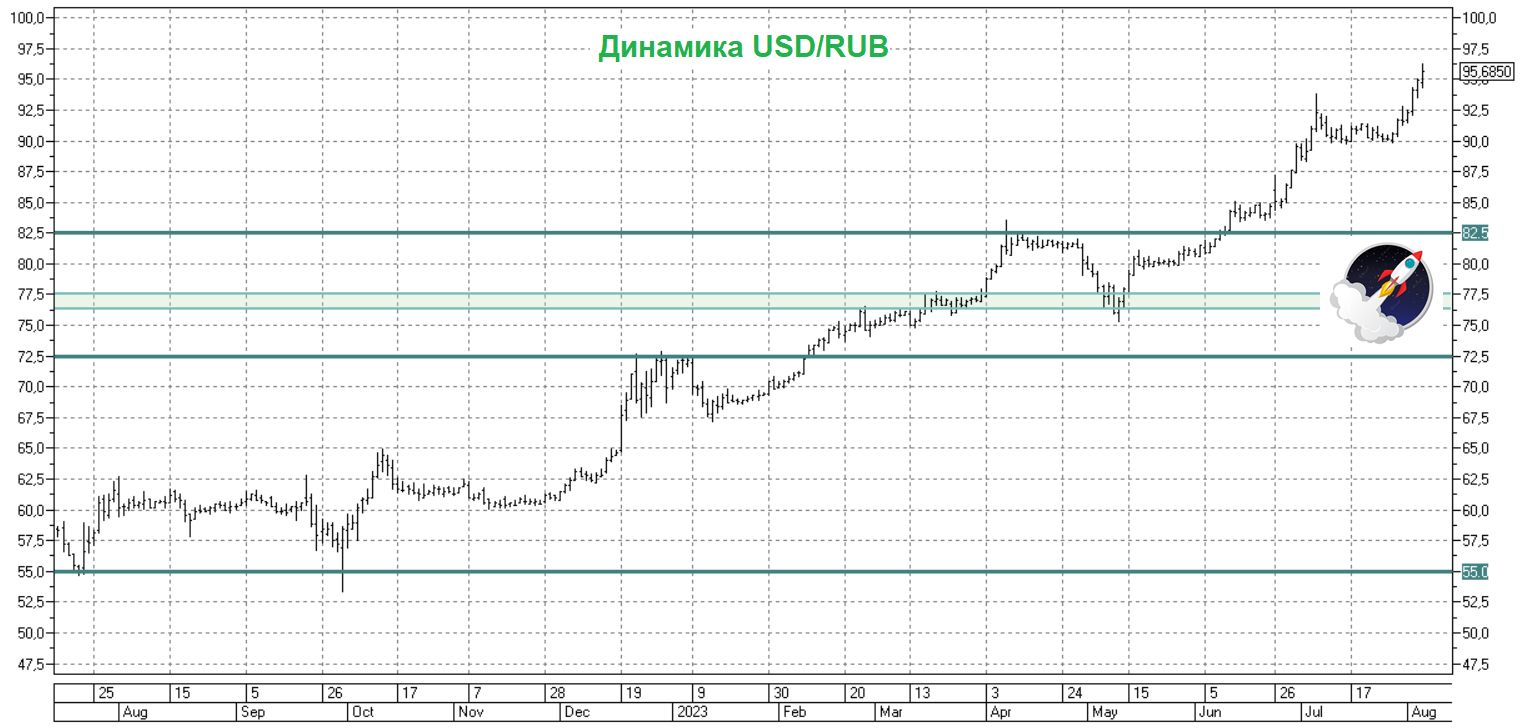

📈 Индекс Мосбиржи смело и бессовестно продолжает свой рост, продолжая следовать чётко в рамках сформированного 6-месячного тренда, и с точки зрения здорового тех.анализа в качестве логичной цели этого многомесячного роста напрашивается мощная зона сопротивления 3200-3300 пунктов (см.график ниже).

Иногда такое ралли на российском рынке акций кажется полным безумством, на фоне всё ещё витающих в воздухе геополитических и санкционных рисков, а некоторые инвесторы невольно впадают в совершенно не нужную эйфорию, и рекордная с начала 2023 года активность частных инвесторов, зафиксированная 31 июля 2023 года на рынке акций Московской биржи - яркое тому подтверждение. В этом смысле очень к месту вспоминается вот этот известный анекдот, смысл которого сейчас как никогда актуален:

— Только сумасшедшие покупают акции по таким безумным ценам!

— Ну так не покупайте...

— Так сумасшедшие же всё раскупят!

💸 Для того, чтобы немного отрезвить свой инвестиционный разум и понять природу растущего (на первый взгляд) российского рынка не поленитесь взглянуть на динамику курса #USDRUB. Думаю, вы и без меня прекрасно знаете, что бакс сегодня вплотную приблизился уже к уровню 95 руб. (17-месячный максимум, между прочим!) и останавливаться, судя по всему, совершенно не планирует!

🧐 И на этом фоне теперь самое время взглянуть на индекс РТС, который наглядно показывает долларовую оценку российского рынка. И что мы тут видим? А мы видим, что наш рынок акций буквально стоит на одном месте и уж точно не растёт, а индекс РТС на протяжении всего 2023 года безыдейно топчется в узком диапазоне 900-1100 пунктов. Прочувствовали разницу? То-то же!

👉 Поэтому рекомендую периодически заглядывать на индекс РТС, а не только "облизываться" на растущий индекс Мосбиржи и думать, что наш фондовый рынок самый лучший в мире. По крайней мере, здесь вы увидите больше правды, можете даже не сомневаться.

Ну а пока давайте порадуемся росту хотя бы рублёвого индекса Мосбиржи. Пусть он и обманчивый, но, чёрт возьми, почему-то такой приятный...

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и всегда оставайтесь оптимистами, как в жизни, так и в инвестициях! Без этого никуда!

© Инвестируй или проиграешь

Иногда такое ралли на российском рынке акций кажется полным безумством, на фоне всё ещё витающих в воздухе геополитических и санкционных рисков, а некоторые инвесторы невольно впадают в совершенно не нужную эйфорию, и рекордная с начала 2023 года активность частных инвесторов, зафиксированная 31 июля 2023 года на рынке акций Московской биржи - яркое тому подтверждение. В этом смысле очень к месту вспоминается вот этот известный анекдот, смысл которого сейчас как никогда актуален:

— Только сумасшедшие покупают акции по таким безумным ценам!

— Ну так не покупайте...

— Так сумасшедшие же всё раскупят!

💸 Для того, чтобы немного отрезвить свой инвестиционный разум и понять природу растущего (на первый взгляд) российского рынка не поленитесь взглянуть на динамику курса #USDRUB. Думаю, вы и без меня прекрасно знаете, что бакс сегодня вплотную приблизился уже к уровню 95 руб. (17-месячный максимум, между прочим!) и останавливаться, судя по всему, совершенно не планирует!

🧐 И на этом фоне теперь самое время взглянуть на индекс РТС, который наглядно показывает долларовую оценку российского рынка. И что мы тут видим? А мы видим, что наш рынок акций буквально стоит на одном месте и уж точно не растёт, а индекс РТС на протяжении всего 2023 года безыдейно топчется в узком диапазоне 900-1100 пунктов. Прочувствовали разницу? То-то же!

👉 Поэтому рекомендую периодически заглядывать на индекс РТС, а не только "облизываться" на растущий индекс Мосбиржи и думать, что наш фондовый рынок самый лучший в мире. По крайней мере, здесь вы увидите больше правды, можете даже не сомневаться.

Ну а пока давайте порадуемся росту хотя бы рублёвого индекса Мосбиржи. Пусть он и обманчивый, но, чёрт возьми, почему-то такой приятный...

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и всегда оставайтесь оптимистами, как в жизни, так и в инвестициях! Без этого никуда!

© Инвестируй или проиграешь

{kind=link}

В ближайшие 5 лет российский рынок кибербезопасности вырастет на 189%

💻 Центр стратегических разработок (ЦСР) подготовил свежее исследование по отечественному рынку кибербеза. По оценкам ЦСР, в ближайшие 5 лет российский рынок кибербезопасности вырастет в 2,9 раза — с 193 млрд руб. до 559 млрд руб.

🇮🇱🇺🇸В начале 2022 года на отечественном рынке работало 16 иностранных компаний, 7 из которых не стали заявлять о своем уходе из России и только лишь 2 из них - израильская Check Point и американская Checkmarx, полностью сохранили продажи продуктов и поддержку клиентов в этом году. Еще 5 американских компаний приостановили продажи продуктов, но не исключают возврата на рынок.

📉Иностранные компании в 2022 году занимали 30% рынка и начиная со следующего года показатель будет составлять около 5%, а основные продажи будут приходиться на израильскую Check Point. Свой интерес к российскому рынку кибербеза предъявляют компании из Поднебесной, однако в отрасли сложился устойчивый консенсус, что китайские компании не смогут занять существенную долю рынка.

📊По данным ЦСР, тройку лидеров рынка в минувшем году заняли Лаборатория Касперского, Positive Technologies (#POSI) и Check Point. Дочерняя компания Ростелекома (#RTKM) - Солар, заняла пятое место.

📈Ситуация для российских вендоров выглядит более позитивно, чем в прогнозе ЦСР от середины 2022 года - они имеют солидный портфель продуктов и сервисов, и быстро занимают освободившийся рынок. В 2023-2024 г.г. среднегодовой темп роста рынка кибербеза составит порядка 30%, и лидеры отрасли в лице Лаборатории Касперского и Positive Technologies будут расти быстрее рынка.

🧮Сегмент средств защиты сетей является единственным, где лидерство по-прежнему фиксируется за зарубежными вендорами и на него приходится порядка 41% рынка. Positive Technologies в этом году планирует доработать свой продукт Next Generation Firewall и в следующем году начать его продажи, что позволит вытеснить иностранных конкурентов из данного сегмента.

👉 К бизнесу Positive Technologies (#POSI) вопросов нет – компания динамично развивается и имеет неплохие шансы кратно вырасти на 5-летнем горизонте. Единственное, что смущает – высокий ценник по бумагам, хотелось бы увидеть коррекцию в район 1760 руб.

©Инвестируй или проиграешь

💻 Центр стратегических разработок (ЦСР) подготовил свежее исследование по отечественному рынку кибербеза. По оценкам ЦСР, в ближайшие 5 лет российский рынок кибербезопасности вырастет в 2,9 раза — с 193 млрд руб. до 559 млрд руб.

🇮🇱🇺🇸В начале 2022 года на отечественном рынке работало 16 иностранных компаний, 7 из которых не стали заявлять о своем уходе из России и только лишь 2 из них - израильская Check Point и американская Checkmarx, полностью сохранили продажи продуктов и поддержку клиентов в этом году. Еще 5 американских компаний приостановили продажи продуктов, но не исключают возврата на рынок.

📉Иностранные компании в 2022 году занимали 30% рынка и начиная со следующего года показатель будет составлять около 5%, а основные продажи будут приходиться на израильскую Check Point. Свой интерес к российскому рынку кибербеза предъявляют компании из Поднебесной, однако в отрасли сложился устойчивый консенсус, что китайские компании не смогут занять существенную долю рынка.

📊По данным ЦСР, тройку лидеров рынка в минувшем году заняли Лаборатория Касперского, Positive Technologies (#POSI) и Check Point. Дочерняя компания Ростелекома (#RTKM) - Солар, заняла пятое место.

📈Ситуация для российских вендоров выглядит более позитивно, чем в прогнозе ЦСР от середины 2022 года - они имеют солидный портфель продуктов и сервисов, и быстро занимают освободившийся рынок. В 2023-2024 г.г. среднегодовой темп роста рынка кибербеза составит порядка 30%, и лидеры отрасли в лице Лаборатории Касперского и Positive Technologies будут расти быстрее рынка.

🧮Сегмент средств защиты сетей является единственным, где лидерство по-прежнему фиксируется за зарубежными вендорами и на него приходится порядка 41% рынка. Positive Technologies в этом году планирует доработать свой продукт Next Generation Firewall и в следующем году начать его продажи, что позволит вытеснить иностранных конкурентов из данного сегмента.

👉 К бизнесу Positive Technologies (#POSI) вопросов нет – компания динамично развивается и имеет неплохие шансы кратно вырасти на 5-летнем горизонте. Единственное, что смущает – высокий ценник по бумагам, хотелось бы увидеть коррекцию в район 1760 руб.

©Инвестируй или проиграешь

{kind=link}

🤔 Я очень надеюсь, что все прочитали мой вчерашний пост, прочувствовав прямое влияние курса доллара к рублю на индекс Мосбиржи и обманчивое ощущение эйфории на российском фондовом рынке, которого по большому счёту как бы и нет (вспоминаем про динамику индекса РТС).

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

{kind=link}

📈📉 Ну что, друзья, признавайтесь: эйфория и вера в бесконечный рост российского рынка акций сегодня у вас прошла? Ну хоть немного?

То-то же!

🤔 Фондовый рынок - это очень тонкий механизм, и подобные отрезвляющие "качели", которые мы наблюдали сегодня, очень полезный опыт для новичков! Извлекайте опыт из всего этого и не забывайте про диверсификацию! Ведь когда рынок ежедневно растёт, вы подсознательно грустите, что ваш портфель на 100% не состоит из акций. Но стоит рынку резко начать падать вниз, как одна грусть сменяется другой, и теперь уже вам становится очень жаль, что у вас так мало облигаций в портфеле.

👉 Мне через год стукнет 40 лет, а значит по всем инвестиционным заветам в моём портфеле должно быть около 40% облигаций и других консервативных инструментов, а 60% - акции.

Собственно, структура моего портфеля на текущий момент примерно соответствует этому требованию, и я буду стараться и дальше соблюдать этот баланс. Чтобы сохранять спокойствие, когда другие нервничают, и не терять самообладание при совершении своих торговых сделок.

💸 Ну а доллар тем временем уверенно летит к намеченном уровню 100 рублей, и после вчерашнего решения российского Минфина это теперь лишь дело времени. Делаю ставку, что весьма короткого времени. И на фоне растущих мировых цен на нефть и сокращения дисконта Urals к Brent это приведёт к весьма любопытной "вилке", когда цены на нефть в рублях продолжат расти и дальше, ну а российские нефтедобывающие компании получат хорошую базу для сильных финансовых результатов за 2023 год.

🇷🇺 Правда, с одной маленькой поправкой. Точнее законом о введении налога на сверхприбыль для крупных компаний, который президент РФ подписал буквально сегодня. Другими словами, это windfall tax-2, который вступит в силу уже с 1 января 2024 года. Думаю, про первый windfall tax вы уже все прекрасно знаете, и российские публичные компании благополучно его "переварили". А значит "переварят" и этот второй!

Кстати, назло всем врагам Россия стала пятой экономикой в мире и крупнейшей в Европе, обогнав Германию и Великобританию, согласно статистике Всемирного банка. Как говорится, хотите верьте, а хотите нет!

❤️ Хороших вам выходных, друзья! Ставьте лайк, не забывайте отдыхать и поцелуйте детей! А рынки в нашей жизни - это не самое главное, точно вам говорю!

То-то же!

🤔 Фондовый рынок - это очень тонкий механизм, и подобные отрезвляющие "качели", которые мы наблюдали сегодня, очень полезный опыт для новичков! Извлекайте опыт из всего этого и не забывайте про диверсификацию! Ведь когда рынок ежедневно растёт, вы подсознательно грустите, что ваш портфель на 100% не состоит из акций. Но стоит рынку резко начать падать вниз, как одна грусть сменяется другой, и теперь уже вам становится очень жаль, что у вас так мало облигаций в портфеле.

👉 Мне через год стукнет 40 лет, а значит по всем инвестиционным заветам в моём портфеле должно быть около 40% облигаций и других консервативных инструментов, а 60% - акции.

Собственно, структура моего портфеля на текущий момент примерно соответствует этому требованию, и я буду стараться и дальше соблюдать этот баланс. Чтобы сохранять спокойствие, когда другие нервничают, и не терять самообладание при совершении своих торговых сделок.

💸 Ну а доллар тем временем уверенно летит к намеченном уровню 100 рублей, и после вчерашнего решения российского Минфина это теперь лишь дело времени. Делаю ставку, что весьма короткого времени. И на фоне растущих мировых цен на нефть и сокращения дисконта Urals к Brent это приведёт к весьма любопытной "вилке", когда цены на нефть в рублях продолжат расти и дальше, ну а российские нефтедобывающие компании получат хорошую базу для сильных финансовых результатов за 2023 год.

🇷🇺 Правда, с одной маленькой поправкой. Точнее законом о введении налога на сверхприбыль для крупных компаний, который президент РФ подписал буквально сегодня. Другими словами, это windfall tax-2, который вступит в силу уже с 1 января 2024 года. Думаю, про первый windfall tax вы уже все прекрасно знаете, и российские публичные компании благополучно его "переварили". А значит "переварят" и этот второй!

Кстати, назло всем врагам Россия стала пятой экономикой в мире и крупнейшей в Европе, обогнав Германию и Великобританию, согласно статистике Всемирного банка. Как говорится, хотите верьте, а хотите нет!

❤️ Хороших вам выходных, друзья! Ставьте лайк, не забывайте отдыхать и поцелуйте детей! А рынки в нашей жизни - это не самое главное, точно вам говорю!

{kind=link}

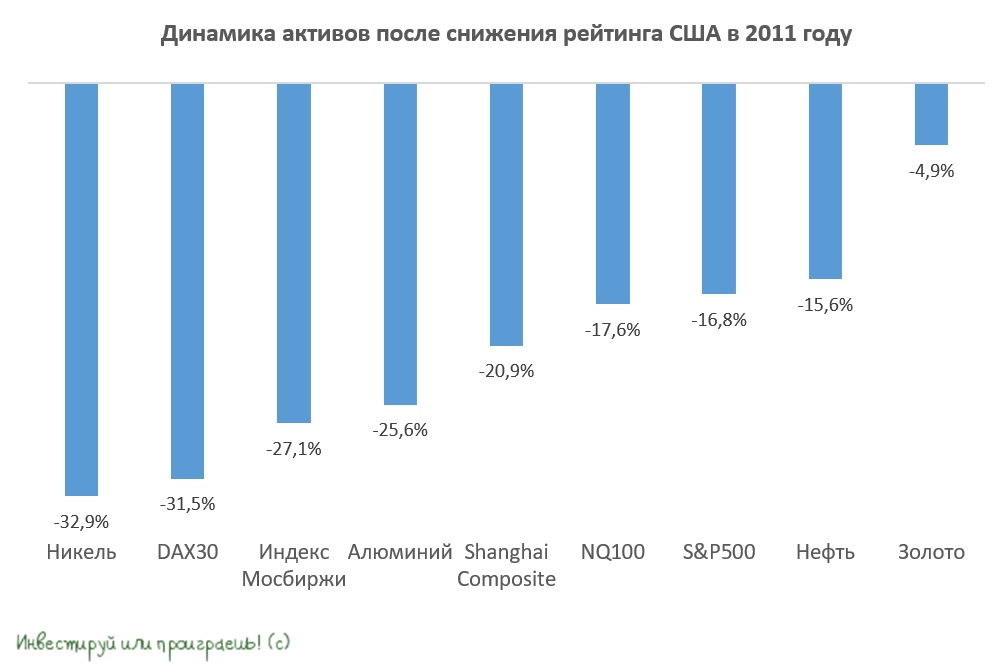

Сможет ли снижение кредитного рейтинга в США повлиять на российский фондовый рынок?

📉Рейтинговое агентство Fitch на прошлой неделе понизило суверенный рейтинг США с ААА до АА+. В связи с тем, что американский ЦБ за последние полтора года повысил учётную ставку с 0,25% до 5,5%, Fitch пришёл к выводу, что Штатам будет трудно платить по своим долгам, из-за роста дефицита федерального бюджета. Судите сами: расходы по процентным платежам в ближайшие 12 месяцев превысят $1 трлн, в то время как до пандемии COVID-19 показатель в среднем был в 2 раза меньше.

🇺🇸 В ноябре следующего года в США пройдут очередные президентские выборы, поэтому власти сейчас не готовы к сокращению госрасходов, поскольку это обнулит рейтинги правящей Демократической партии, а с учётом роста расходов по обслуживанию госдолга ситуация становится совсем неприятной. Именно поэтому решение Fitch не выглядит каким-то необычным и из ряда вон выходящим. Любопытно, но американские финансовые власти и известные экономисты сразу же стали высказывать недовольство действиями Fitch, считая их неоправданными, однако у той же Японии, у которой аналогичные проблемы с госдолгом, рейтинг и вовсе А+.

Нам же эта ситуация интересна с другой стороны. В августе 2011 года агентство S&P также понизило рейтинг США с ААА до АА+. Тогда эта ситуация спровоцировала распродажи как на фондовых рынках, так и на товарных биржах. К примеру, никель и алюминий упали на 32,9% и 25,6% соответственно, стоимость нефти сократилась на 15,6%, а стоимость золота - на 4,9%. Что касается динамики фондовых рынков, то американский фондовый индекс S&P500 тогда упал на 16,8%, а немецкий DAX30 и китайский Shanghai Composite "похудели" на 31,5% и 20,9% соответственно. Индекс Мосбиржи тогда падал на 27,1%, но это всё-таки была другая реальность для нашего фондового рынка, поэтому в этом случае сравнение не совсем релевантное. В любом случае, к концу 2011 года никто из данных активов так и не смог восстановить утраченные позиции.

❗️Из динамики вышеперечисленных активов можно сделать два вывода по итогам 2011 года:

1️⃣ Промышленные металлы пострадали сильнее золота;

2️⃣ Фондовые рынки за пределами США упали сильнее, чем сами Штаты;

⚖️ Нынешняя ситуация отличается от событий 2011 года как в лучшую, так и худшую сторону. Отечественный фондовый рынок закрыт для западных инвесторов, что позитивно, иначе они бы быстро стали скидывать российские акции. К примеру, в среду индекс биржи Гонконга похудел на 2,5%, а ведь именно здесь сосредоточено гигантское количество западных инвесторов. С другой стороны, в 2011 году ставки мировых Центробанков были около 0% и энергично росла денежная масса, что сдерживало рынки от обвала, а сейчас процентные ставки на многолетних максимумах и денежная масса в мире так бодро не растет.

👉Если история в этот раз повторится, то мы увидим сильную коррекцию по промышленным металлам и нефти, что может охладить пыл спекулянтов на отечественном фондовом рынке. Сигналов на коррекцию по индексу Мосбиржи становится ещё больше. Но на помощь всегда может прийти слабый рубль, ведь девальвационный сценарий сейчас кажется приоритетным.

❤️ Не забывайте поставить лайк под этим постом, не ленитесь смотреть в историю и хорошей вам рабочей недели!

© Инвестируй или проиграешь

📉Рейтинговое агентство Fitch на прошлой неделе понизило суверенный рейтинг США с ААА до АА+. В связи с тем, что американский ЦБ за последние полтора года повысил учётную ставку с 0,25% до 5,5%, Fitch пришёл к выводу, что Штатам будет трудно платить по своим долгам, из-за роста дефицита федерального бюджета. Судите сами: расходы по процентным платежам в ближайшие 12 месяцев превысят $1 трлн, в то время как до пандемии COVID-19 показатель в среднем был в 2 раза меньше.

🇺🇸 В ноябре следующего года в США пройдут очередные президентские выборы, поэтому власти сейчас не готовы к сокращению госрасходов, поскольку это обнулит рейтинги правящей Демократической партии, а с учётом роста расходов по обслуживанию госдолга ситуация становится совсем неприятной. Именно поэтому решение Fitch не выглядит каким-то необычным и из ряда вон выходящим. Любопытно, но американские финансовые власти и известные экономисты сразу же стали высказывать недовольство действиями Fitch, считая их неоправданными, однако у той же Японии, у которой аналогичные проблемы с госдолгом, рейтинг и вовсе А+.

Нам же эта ситуация интересна с другой стороны. В августе 2011 года агентство S&P также понизило рейтинг США с ААА до АА+. Тогда эта ситуация спровоцировала распродажи как на фондовых рынках, так и на товарных биржах. К примеру, никель и алюминий упали на 32,9% и 25,6% соответственно, стоимость нефти сократилась на 15,6%, а стоимость золота - на 4,9%. Что касается динамики фондовых рынков, то американский фондовый индекс S&P500 тогда упал на 16,8%, а немецкий DAX30 и китайский Shanghai Composite "похудели" на 31,5% и 20,9% соответственно. Индекс Мосбиржи тогда падал на 27,1%, но это всё-таки была другая реальность для нашего фондового рынка, поэтому в этом случае сравнение не совсем релевантное. В любом случае, к концу 2011 года никто из данных активов так и не смог восстановить утраченные позиции.

❗️Из динамики вышеперечисленных активов можно сделать два вывода по итогам 2011 года:

1️⃣ Промышленные металлы пострадали сильнее золота;

2️⃣ Фондовые рынки за пределами США упали сильнее, чем сами Штаты;

⚖️ Нынешняя ситуация отличается от событий 2011 года как в лучшую, так и худшую сторону. Отечественный фондовый рынок закрыт для западных инвесторов, что позитивно, иначе они бы быстро стали скидывать российские акции. К примеру, в среду индекс биржи Гонконга похудел на 2,5%, а ведь именно здесь сосредоточено гигантское количество западных инвесторов. С другой стороны, в 2011 году ставки мировых Центробанков были около 0% и энергично росла денежная масса, что сдерживало рынки от обвала, а сейчас процентные ставки на многолетних максимумах и денежная масса в мире так бодро не растет.

👉Если история в этот раз повторится, то мы увидим сильную коррекцию по промышленным металлам и нефти, что может охладить пыл спекулянтов на отечественном фондовом рынке. Сигналов на коррекцию по индексу Мосбиржи становится ещё больше. Но на помощь всегда может прийти слабый рубль, ведь девальвационный сценарий сейчас кажется приоритетным.

❤️ Не забывайте поставить лайк под этим постом, не ленитесь смотреть в историю и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

CarMoney подтверждает статус качественно растущей компании

📈 ПАО «СмартТехГрупп» представило вчера финансовые результаты своей дочки ООО МФК «КарМани» за 6 мес. 2023 года по РСБУ, и согласно этой отчётности выручка компании с января по июнь выросла на +16% (г/г) до 1,5 млрд руб., в первую очередь благодаря увеличению портфеля займов. При этом доля займов, оформленных онлайн, составила внушительные 86,3%.

Отрадно отметить практически двукратный рост количества установок мобильного приложения СarMoney в отчётном периоде, составивший +90,1% (г/г) до 480 тыс., что позволяет рассчитывать на сохранение позитивной динамики финансовых показателей в обозримом будущем.

🧮 Весьма похвально, что менеджмент сфокусирован не только на увеличении кредитного портфеля, но думает и о сокращении себестоимости бизнеса. В частности, в отчётном периоде был запущен робот-юрист, который позволяет оперативно и качественно выполнять любые рутинные задачи и способен даже сократить цикл судебного производства на 40%. Вот это я понимаю современные технологии!

📈 Как результат, чистая прибыль ООО МФК «КарМани» увеличилась по итогам 6m2023 на +44% (г/г) до 312 млн руб., а рентабельность капитала (ROE) прибавила на 3,5 п.п., достигнув 26,4%.

💼 Здесь будет очень уместно вспомнить, что в конце весны компания выполнила свои обязательства перед инвесторами по второму выпуску корпоративных облигаций (

👩🔧 «В первом полугодии компания продемонстрировала стабильный рост основных операционных и финансовых показателей. Важно отметить, что представляемые нами результаты не учитывают привлеченные при размещении на Московской бирже средства, которые поступили в капитал компании уже во втором полугодии 2023 года», - поведала гендиректор CarMoney Анна Калугина.

Консолидированные результаты Группы по итогам первой половины 2023 года будут представлены 21 августа 2023 года. И что-то мне подсказывает, что вторая половина года для компании должна быть ещё более позитивной, поскольку CarMoney может дополнительно нарастить объём займов, благодаря средствам, которые были привлечены в рамках IPO.

💰Анализируя всё вышесказанное, не исключаю, что у компании по итогам 2023 года хорошие шансы если не удвоить, то уж точно существенно увеличить чистую прибыль.

👉 В долгосрочной перспективе CarMoney может получить от рынка такую же оценку, как TCS Group, поскольку оба эмитента входят в число быстрорастущих финтех-сервисов. Почему CarMoney стоит рассматривать не как классическое МФО, а скорее как банк, мы с вами обсуждали ещё в середине июня, поэтому если хотите восстановить в памяти этот момент - вернитесь и перечитайте тот пост, будет полезно для понимания.

Ну а если провести сравнительный анализ по финансовым мультипликаторам, то Тинькофф сейчас торгуется с P/BV=3,2х, в то время как у CarMoney значение составляет всего 1,6х. Чувствуете разницу?

В общем и целом инвестиционная история под названием CarMoney (#CARM) выглядит весьма интересно и перспективно, а бизнес компании динамично развивается. Возможно, несколько лет назад я бы тоже отнёсся к этому кейсу с какой-то долей недоверия, но после того, как акции Группы Самолет после IPO улетели высоко вверх без меня, ещё тогда определённые выводы для себя я сделал. Но решать только вам! И в любом случае, акции любой компании в вашем портфеле должны занимать небольшую долю, т.к самое главное в инвестициях что? Правильно - диверсификация!

© Инвестируй или проиграешь

📈 ПАО «СмартТехГрупп» представило вчера финансовые результаты своей дочки ООО МФК «КарМани» за 6 мес. 2023 года по РСБУ, и согласно этой отчётности выручка компании с января по июнь выросла на +16% (г/г) до 1,5 млрд руб., в первую очередь благодаря увеличению портфеля займов. При этом доля займов, оформленных онлайн, составила внушительные 86,3%.

Отрадно отметить практически двукратный рост количества установок мобильного приложения СarMoney в отчётном периоде, составивший +90,1% (г/г) до 480 тыс., что позволяет рассчитывать на сохранение позитивной динамики финансовых показателей в обозримом будущем.

🧮 Весьма похвально, что менеджмент сфокусирован не только на увеличении кредитного портфеля, но думает и о сокращении себестоимости бизнеса. В частности, в отчётном периоде был запущен робот-юрист, который позволяет оперативно и качественно выполнять любые рутинные задачи и способен даже сократить цикл судебного производства на 40%. Вот это я понимаю современные технологии!

📈 Как результат, чистая прибыль ООО МФК «КарМани» увеличилась по итогам 6m2023 на +44% (г/г) до 312 млн руб., а рентабельность капитала (ROE) прибавила на 3,5 п.п., достигнув 26,4%.

💼 Здесь будет очень уместно вспомнить, что в конце весны компания выполнила свои обязательства перед инвесторами по второму выпуску корпоративных облигаций (

RU000A1058U6), которые были размещены в апреле 2018 года, сроком на семь лет и возможностью оферты в этом году. И даже на этом фоне долговая нагрузка по соотношению NetDebt/OIBDA сократилась с 1,5х до 1,3х, что является более чем комфортным значением.👩🔧 «В первом полугодии компания продемонстрировала стабильный рост основных операционных и финансовых показателей. Важно отметить, что представляемые нами результаты не учитывают привлеченные при размещении на Московской бирже средства, которые поступили в капитал компании уже во втором полугодии 2023 года», - поведала гендиректор CarMoney Анна Калугина.