👨🏼🏫 Во вторник представители Газпромбанк Инвестиции пригласили меня на #эфир, я любезно согласился, и мы чуть больше часа классно пообщались на тему текущего положения дел на российском фондовом рынке, обсудили перспективные варианты для вложений, ну и конечно же попытались выделить потенциальных фаворитов и аутсайдеров.

Естественно, затронули ряд интересующих всех вопросов:

▪️ Как отразится на фондовом рынке ослабление рубля;

▪️ Что будет с отчетностью компаний и дивидендным потоком;

▪️ Ключевые тренды и неочевидные тенденции на Мосбирже.

▪️ И т.д.

В итоге пришли к дружному мнению, что осторожность в принятии инвестиционных решений сейчас должна быть высокой, как никогда!

© Инвестируй или проиграешь

❤️ Запись эфира выкладываю в посте ниже. Слушайте там, где вам это наиболее удобно!

👇👇👇

Естественно, затронули ряд интересующих всех вопросов:

▪️ Как отразится на фондовом рынке ослабление рубля;

▪️ Что будет с отчетностью компаний и дивидендным потоком;

▪️ Ключевые тренды и неочевидные тенденции на Мосбирже.

▪️ И т.д.

В итоге пришли к дружному мнению, что осторожность в принятии инвестиционных решений сейчас должна быть высокой, как никогда!

© Инвестируй или проиграешь

❤️ Запись эфира выкладываю в посте ниже. Слушайте там, где вам это наиболее удобно!

👇👇👇

Audio

🔥🔥 Запись эфира с Газпромбанк Инвестиции

34% частных инвесторов готовы увеличить вложения в фондовый рынок

📈 Управляющая компания ПСБ провела опрос среди частных инвесторов и пришла к выводу, что более трети из них готовы наращивать вложения в рынок акций во второй половине 2023 года.

Впрочем, такая динамика не удивительна, поскольку индекс Мосбиржи с начала года вырос уже более чем на 30%, а с учётом дивидендных выплат индекс и вовсе "потяжелел" на +35,7%, что значительно выше доходности облигаций и банковских вкладов. Любопытно, но фондовый рынок по темпам роста в этом году опережает даже динамику курса доллара (#USDRUB) и евро (#EURRUB), которые выросли к рублю за этот же период на +28,5% и +30,7%.

📊 Занимательная статистика: инвесторы-оптимисты преобладают в Москве и Питере, а также в Пермском крае, Башкортостане и Свердловской области. Пессимисты сконцентрированы в Краснодарском крае, Воронежской, Волгоградской, Новосибирской и Омской областях.

📊 Динамика реальной заработной платы также позволяет рассчитывать на приток капитала частных инвесторов на рынок акций: в апреле 2023 года показатель составил +12%, обновив по темпам роста максимум 2021 года. Получается, что средняя зарплата в стране прибавляет двузначными темпами, в то время как инфляция находится на низком уровне. Правда, мои личные прогнозы в отношении инфляции подразумевают её рост в обозримом будущем (писал об этом тут), поэтому в этом смысле я бы рекомендовал соблюдать осторожность.

➕ В качестве ещё одного небольшого плюса предлагаю отметить законопроект Минтруда РФ об увеличении минимального размера оплаты труда (МРОТ) на +18,5% до 19,2 тыс. руб. с 1 января 2024 года. Также ведомство предлагает с 2025 года увеличить соотношение МРОТ и медианной зарплаты на 6 п.п. до 48%. Таким образом, МРОТ в 2025 году может достигнуть отметки 22 тыс. руб. "Причём тут МРОТ, дядя Юра?", "Те, для кого важен МРОТ, акции не покупают" - наверняка возразите вы. Но не забывайте, пожалуйста, про наших доблестных студентов (просто это самый яркий пример), для которых повышение МРОТ будет означать неминуемое повышение их доходов (всё-таки многие из них трудятся во время учёбы), и это тоже своего рода позитив для фондового рынка, поскольку многие из них инвестируют в том числе и в рынок акций.

❗️Ну и, наконец, самый важный момент, про который мы периодически вспоминаем. По отношению к денежной массе (М2) отечественный фондовый рынок даже сейчас, с учётом локального ралли, по-прежнему стоит недорого. К примеру, сейчас капитализация рынка акций составляет 52,6 трлн руб., при денежной массе М2 в размере 86,2 трлн руб. В развивающихся экономиках, к которым относится Россия, показатели обычно равны, а в развитых экономиках (страны G-7) капитализация фондового рынка обычно на 30-50% превышает денежную массу.

👉 Подытоживая всё вышесказанное, давайте ещё раз подчеркну главную мысль: приток свежего капитала частных инвесторов будет сокращать дисконт между капитализацией рынка акций и денежной массой, и на этом фоне любые более ли менее глубокие коррекции по-прежнему разумно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и помните: если вы думаете, что всё хорошо, то вы правильно думаете! Оставайтесь оптимистом в любой ситуации, и к вам обязательно потянутся люди!

© Инвестируй или проиграешь

📈 Управляющая компания ПСБ провела опрос среди частных инвесторов и пришла к выводу, что более трети из них готовы наращивать вложения в рынок акций во второй половине 2023 года.

Впрочем, такая динамика не удивительна, поскольку индекс Мосбиржи с начала года вырос уже более чем на 30%, а с учётом дивидендных выплат индекс и вовсе "потяжелел" на +35,7%, что значительно выше доходности облигаций и банковских вкладов. Любопытно, но фондовый рынок по темпам роста в этом году опережает даже динамику курса доллара (#USDRUB) и евро (#EURRUB), которые выросли к рублю за этот же период на +28,5% и +30,7%.

📊 Занимательная статистика: инвесторы-оптимисты преобладают в Москве и Питере, а также в Пермском крае, Башкортостане и Свердловской области. Пессимисты сконцентрированы в Краснодарском крае, Воронежской, Волгоградской, Новосибирской и Омской областях.

📊 Динамика реальной заработной платы также позволяет рассчитывать на приток капитала частных инвесторов на рынок акций: в апреле 2023 года показатель составил +12%, обновив по темпам роста максимум 2021 года. Получается, что средняя зарплата в стране прибавляет двузначными темпами, в то время как инфляция находится на низком уровне. Правда, мои личные прогнозы в отношении инфляции подразумевают её рост в обозримом будущем (писал об этом тут), поэтому в этом смысле я бы рекомендовал соблюдать осторожность.

➕ В качестве ещё одного небольшого плюса предлагаю отметить законопроект Минтруда РФ об увеличении минимального размера оплаты труда (МРОТ) на +18,5% до 19,2 тыс. руб. с 1 января 2024 года. Также ведомство предлагает с 2025 года увеличить соотношение МРОТ и медианной зарплаты на 6 п.п. до 48%. Таким образом, МРОТ в 2025 году может достигнуть отметки 22 тыс. руб. "Причём тут МРОТ, дядя Юра?", "Те, для кого важен МРОТ, акции не покупают" - наверняка возразите вы. Но не забывайте, пожалуйста, про наших доблестных студентов (просто это самый яркий пример), для которых повышение МРОТ будет означать неминуемое повышение их доходов (всё-таки многие из них трудятся во время учёбы), и это тоже своего рода позитив для фондового рынка, поскольку многие из них инвестируют в том числе и в рынок акций.

❗️Ну и, наконец, самый важный момент, про который мы периодически вспоминаем. По отношению к денежной массе (М2) отечественный фондовый рынок даже сейчас, с учётом локального ралли, по-прежнему стоит недорого. К примеру, сейчас капитализация рынка акций составляет 52,6 трлн руб., при денежной массе М2 в размере 86,2 трлн руб. В развивающихся экономиках, к которым относится Россия, показатели обычно равны, а в развитых экономиках (страны G-7) капитализация фондового рынка обычно на 30-50% превышает денежную массу.

👉 Подытоживая всё вышесказанное, давайте ещё раз подчеркну главную мысль: приток свежего капитала частных инвесторов будет сокращать дисконт между капитализацией рынка акций и денежной массой, и на этом фоне любые более ли менее глубокие коррекции по-прежнему разумно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и помните: если вы думаете, что всё хорошо, то вы правильно думаете! Оставайтесь оптимистом в любой ситуации, и к вам обязательно потянутся люди!

© Инвестируй или проиграешь

{kind=link}

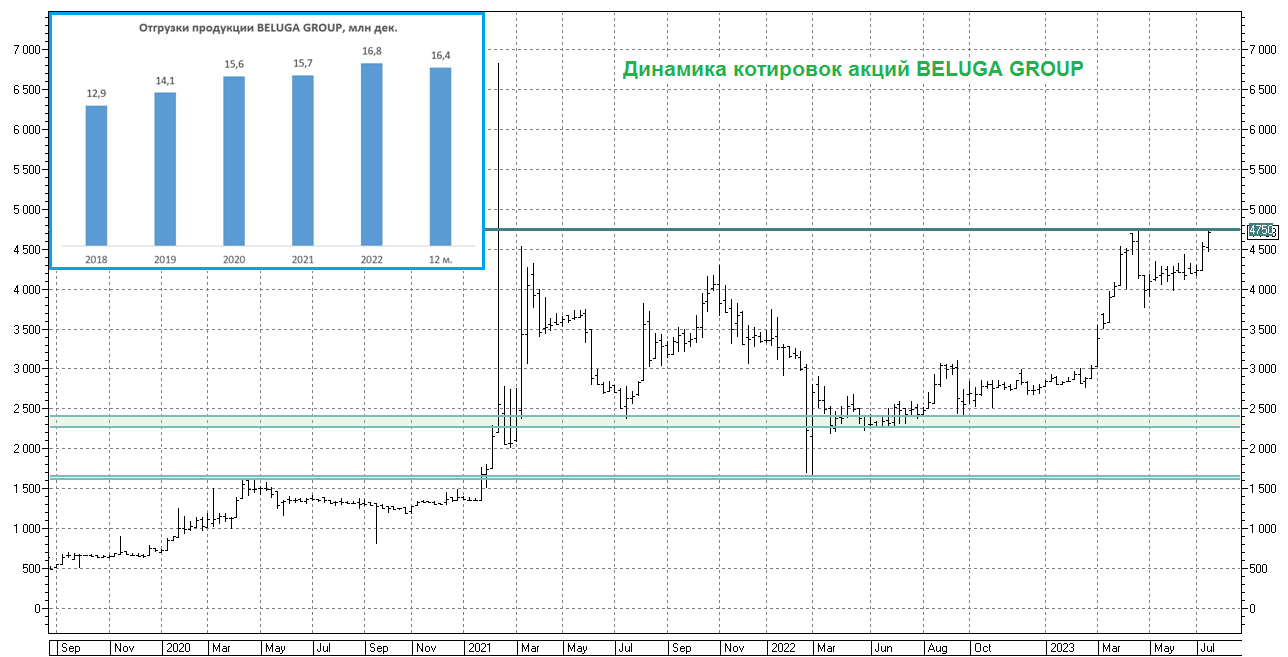

BELUGA GROUP - временный спад

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

{kind=link}

Однако несмотря на всё это, даже самые непримиримые наши "санкционеры" продолжают закупаться в России, а Европа в 2023 году и вовсе вышла на 2-е место в рейтинге крупнейших потребителей наших энергоносителей.

Предлагаю вашему вниманию ТОП-7 покупателей российских энергоносителей в текущем году. Очень наглядная инфографика, которая должна добавить вам уверенности в том, что российский нефтегазовый сектор по-прежнему живее всех живых, а любой пессимизм в отношении российского рынка акций должен быть умеренным!

❤️ Хотя куда лучше быть оптимистом по жизни и просто поставить лайк под этим постом.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔 Признаюсь честно: когда котировки акций Совкомфлота приближаются к трёхзначным отметкам (а сейчас это район 95 руб.), то у меня начинают чесаться руки их продать, ну или хотя бы частично зафиксировать прибыль. Всё-таки компания государственная и противоречивая, да и финансовые результаты, начиная с прошлого года, теперь для нас тёмный лес и чёрный ящик.

Но ведь есть и другая сторона медали:

1️⃣ Во-первых, нужно отметить, что на фоне всех тех ограничений, которые сделали российский нефтегазовый рынок токсичным на мировой арене, компании, транспортирующие нефть, газ и нефтепродукты из нашей страны, оказались в центре внимания и на них вырос спрос по понятным причинам. Совкомфлот - яркий тому пример.

2️⃣ Во-вторых, развитие Северного Морского Пути (СМП) - сильный долгосрочный драйвер для развития российского экспорта по большой линейке товаров, и одним из главных бенефициаров роста грузопотока по СМП станет Совкомфлот, как основной грузоперевозчик.

3️⃣ Девальвация рубля, которую мы сейчас наблюдаем - тоже идёт в зачёт компании. Напомню, все контракты Совкомфлота номинированы в американской валюте.

4️⃣ Ну и, наконец, четвёртый не менее важный довод. Многие сейчас смотрят на то, как в течение последних месяцев активно снижаются фрахтовые ставки по танкерам типа Aframax и проецируют этот негатив на компанию, однако давайте признаемся честно: фрахтовые ставки в 2022 году были аномальными (на фоне всем известных событий) и ещё долго будут сниться в сладких снах морским перевозчикам. Сейчас они постепенно возвращаются в район нормальных значений, и никакой катастрофы в этом нет!

В этом смысле я благодарен моим подписчикам непосредственно из отрасли, которые со своими комментариями приходят в очень нужный момент (см.картинку ниже). Значит я правильно воспринимаю реальность, это хорошо.

👉 В совокупности все эти факторы перевешивают пока мою торговую стратегию в пользу того, чтобы пока придержать у себя в портфеле бумаги Совкомфлота (#FLOT) и дальше. Тем более, что дивидендная доходность за 2023 год рисуется двузначная (рискну назвать диапазон 10-13 руб. на акцию). Посмотрим, что из этого в итоге выйдет, и насколько прав я окажусь.

❤️ Не забывайте оставлять лайк под этим постом, любите дивиденды и старайтесь быть долгосрочным инвестором, а не краткосрочным спекулянтом! Нервы будут крепче, доход стабильней, а жена рада.

© Инвестируй или проиграешь

Но ведь есть и другая сторона медали:

1️⃣ Во-первых, нужно отметить, что на фоне всех тех ограничений, которые сделали российский нефтегазовый рынок токсичным на мировой арене, компании, транспортирующие нефть, газ и нефтепродукты из нашей страны, оказались в центре внимания и на них вырос спрос по понятным причинам. Совкомфлот - яркий тому пример.

2️⃣ Во-вторых, развитие Северного Морского Пути (СМП) - сильный долгосрочный драйвер для развития российского экспорта по большой линейке товаров, и одним из главных бенефициаров роста грузопотока по СМП станет Совкомфлот, как основной грузоперевозчик.

3️⃣ Девальвация рубля, которую мы сейчас наблюдаем - тоже идёт в зачёт компании. Напомню, все контракты Совкомфлота номинированы в американской валюте.

4️⃣ Ну и, наконец, четвёртый не менее важный довод. Многие сейчас смотрят на то, как в течение последних месяцев активно снижаются фрахтовые ставки по танкерам типа Aframax и проецируют этот негатив на компанию, однако давайте признаемся честно: фрахтовые ставки в 2022 году были аномальными (на фоне всем известных событий) и ещё долго будут сниться в сладких снах морским перевозчикам. Сейчас они постепенно возвращаются в район нормальных значений, и никакой катастрофы в этом нет!

В этом смысле я благодарен моим подписчикам непосредственно из отрасли, которые со своими комментариями приходят в очень нужный момент (см.картинку ниже). Значит я правильно воспринимаю реальность, это хорошо.

👉 В совокупности все эти факторы перевешивают пока мою торговую стратегию в пользу того, чтобы пока придержать у себя в портфеле бумаги Совкомфлота (#FLOT) и дальше. Тем более, что дивидендная доходность за 2023 год рисуется двузначная (рискну назвать диапазон 10-13 руб. на акцию). Посмотрим, что из этого в итоге выйдет, и насколько прав я окажусь.

❤️ Не забывайте оставлять лайк под этим постом, любите дивиденды и старайтесь быть долгосрочным инвестором, а не краткосрочным спекулянтом! Нервы будут крепче, доход стабильней, а жена рада.

© Инвестируй или проиграешь

{kind=link}

Сможет ли Центробанк России спровоцировать коррекцию на рынке акций?

🏛 Уже в ближайшую пятницу, 21 июля, российский Центробанк проведёт очередное заседание, в рамках которого вполне может повысить ключевую ставку, причём повышение это может составить от 0,25% до 0,75%. На развитие такого агрессивного сценария указывает рынок отечественных гос.облигаций, где в течение последних нескольких недель наблюдается рост доходности ОФЗ вдоль всей кривой. Рынок гос.облигаций в прошлом всегда генерировал опережающие сигналы по ключевой ставке, и мы не видим причин, чтобы сейчас было иначе.

Сам ЦБ последние два месяца твердит о возросших инфляционных рисках. Если в прошлом году у населения преобладала сберегательная модель, поскольку в обществе был шок от старта СВО, то в этом году домохозяйства адаптировались к новым реалиям и стали увеличивать расходы, при этом предложение товаров и услуг не успевает за спросом, что способствует росту цен. Особенно на фоне девальвационных процессов и резкого ослабления рубля по отношению к ведущим мировым валютам (#USDRUB, #EURRUB, #CNYRUB). А с учётом того, что в этом году в России наблюдается значительный рост кредитования, этот сильный кредитный импульс может спровоцировать дисбалансы в экономике.

📊 В первой половине текущего года инфляция в России сократилась с 11,9% до 3,3%, что во многом вызвано эффектом высокой базы, а уже во второй половине года эффект базы будет нивелирован, и вот тогда мы с вами увидим рост инфляции. Наверняка Центробанк через повышение ключевой ставки попробует охладить банковское кредитование, которое стимулирует рост потребительского спроса, чтобы не позволить инфляции вырасти выше 6%. Кстати, в своём последнем обзоре ЦБ оценил прогнозную инфляцию на конец 2023 года на уровне 6,4%.

👉 Что касается рынка акций, то с начала 2023 года индекс Мосбиржи (#micex) вырос на +34,5%. На первый взгляд, такая динамика не может не радовать, однако мы с вами привыкли покупать бумаги в периоды коррекций, которых на рынке давненько не было. Свои размышления на этот счёт я написал буквально на днях, многие из вас прочитали тот пост и поняли ход моих мыслей, поэтому повторяться не буду.

Ну а пока с нетерпением ждём ближайшую пятницу, которая станет апогеем этой рабочей недели, когда Центробанк может не только повысить ключевую ставку, но и просигнализирует рынку о своей готовности вновь ужесточить политику на следующем заседании, уже 15 сентября. Не исключаю, что "ястребиные" сигналы ЦБ могут заставить многих инвесторов частично фиксировать прибыль по своим позициям, чем можно будет воспользоваться для добавления бумаг в инвестиционный портфель.

О том, какие бумаги интересны для покупок и на каких целевых уровнях, всегда можно посмотреть в нашей рабочей таблице. Ну а по итогам пятничного заседания мы обязательно подготовим отдельный пост, где коснёмся главных тезисов традиционной конференции ЦБ с участием Эльвиры Набиуллиной и обновим свой взгляд на облигационный рынок.

❤️ Не забывайте ставить лайк под этим постом, всегда старайтесь быть готовым к любым событиям на рынке и любите математику! Как однажды сказал Галилео Галилей, математика — это ключ и дверь ко всем наукам, и инвестиции здесь не исключение из правил!

© Инвестируй или проиграешь

🏛 Уже в ближайшую пятницу, 21 июля, российский Центробанк проведёт очередное заседание, в рамках которого вполне может повысить ключевую ставку, причём повышение это может составить от 0,25% до 0,75%. На развитие такого агрессивного сценария указывает рынок отечественных гос.облигаций, где в течение последних нескольких недель наблюдается рост доходности ОФЗ вдоль всей кривой. Рынок гос.облигаций в прошлом всегда генерировал опережающие сигналы по ключевой ставке, и мы не видим причин, чтобы сейчас было иначе.

Сам ЦБ последние два месяца твердит о возросших инфляционных рисках. Если в прошлом году у населения преобладала сберегательная модель, поскольку в обществе был шок от старта СВО, то в этом году домохозяйства адаптировались к новым реалиям и стали увеличивать расходы, при этом предложение товаров и услуг не успевает за спросом, что способствует росту цен. Особенно на фоне девальвационных процессов и резкого ослабления рубля по отношению к ведущим мировым валютам (#USDRUB, #EURRUB, #CNYRUB). А с учётом того, что в этом году в России наблюдается значительный рост кредитования, этот сильный кредитный импульс может спровоцировать дисбалансы в экономике.

📊 В первой половине текущего года инфляция в России сократилась с 11,9% до 3,3%, что во многом вызвано эффектом высокой базы, а уже во второй половине года эффект базы будет нивелирован, и вот тогда мы с вами увидим рост инфляции. Наверняка Центробанк через повышение ключевой ставки попробует охладить банковское кредитование, которое стимулирует рост потребительского спроса, чтобы не позволить инфляции вырасти выше 6%. Кстати, в своём последнем обзоре ЦБ оценил прогнозную инфляцию на конец 2023 года на уровне 6,4%.

👉 Что касается рынка акций, то с начала 2023 года индекс Мосбиржи (#micex) вырос на +34,5%. На первый взгляд, такая динамика не может не радовать, однако мы с вами привыкли покупать бумаги в периоды коррекций, которых на рынке давненько не было. Свои размышления на этот счёт я написал буквально на днях, многие из вас прочитали тот пост и поняли ход моих мыслей, поэтому повторяться не буду.

Ну а пока с нетерпением ждём ближайшую пятницу, которая станет апогеем этой рабочей недели, когда Центробанк может не только повысить ключевую ставку, но и просигнализирует рынку о своей готовности вновь ужесточить политику на следующем заседании, уже 15 сентября. Не исключаю, что "ястребиные" сигналы ЦБ могут заставить многих инвесторов частично фиксировать прибыль по своим позициям, чем можно будет воспользоваться для добавления бумаг в инвестиционный портфель.

О том, какие бумаги интересны для покупок и на каких целевых уровнях, всегда можно посмотреть в нашей рабочей таблице. Ну а по итогам пятничного заседания мы обязательно подготовим отдельный пост, где коснёмся главных тезисов традиционной конференции ЦБ с участием Эльвиры Набиуллиной и обновим свой взгляд на облигационный рынок.

❤️ Не забывайте ставить лайк под этим постом, всегда старайтесь быть готовым к любым событиям на рынке и любите математику! Как однажды сказал Галилео Галилей, математика — это ключ и дверь ко всем наукам, и инвестиции здесь не исключение из правил!

© Инвестируй или проиграешь

{kind=link}

Плюс ко всему, сам факт состоявшейся редомициляции ТМК (#TRMK) – это уже сам по себе хороший знак. Причём как для самой компании, так и для других российских эмитентов, прописанных не в нашей стране, которые могут последовать этому примеру.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

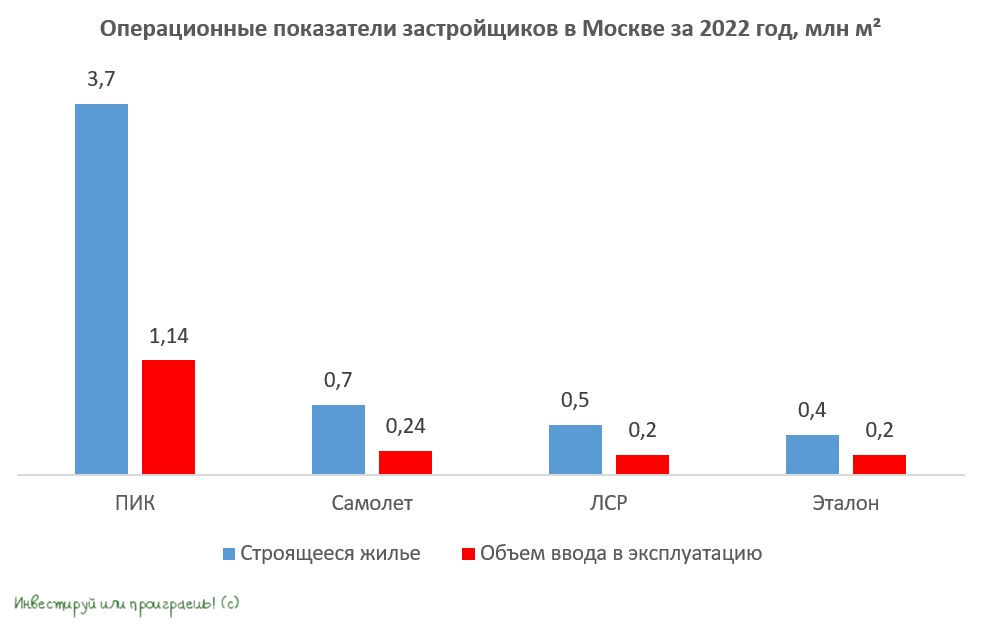

🤔 Московский рынок новостроек затоварен. Кто из застройщиков в зоне риска?

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

{kind=link}

❓Какое решение по ключевой ставке завтра примет ЦБ?

Final Results

9%

Оставит без изменения на уровне 7,50%

18%

Повысит до 7,75%

57%

Повысит до 8,00%

16%

Повысит агрессивно до 8,25% и выше

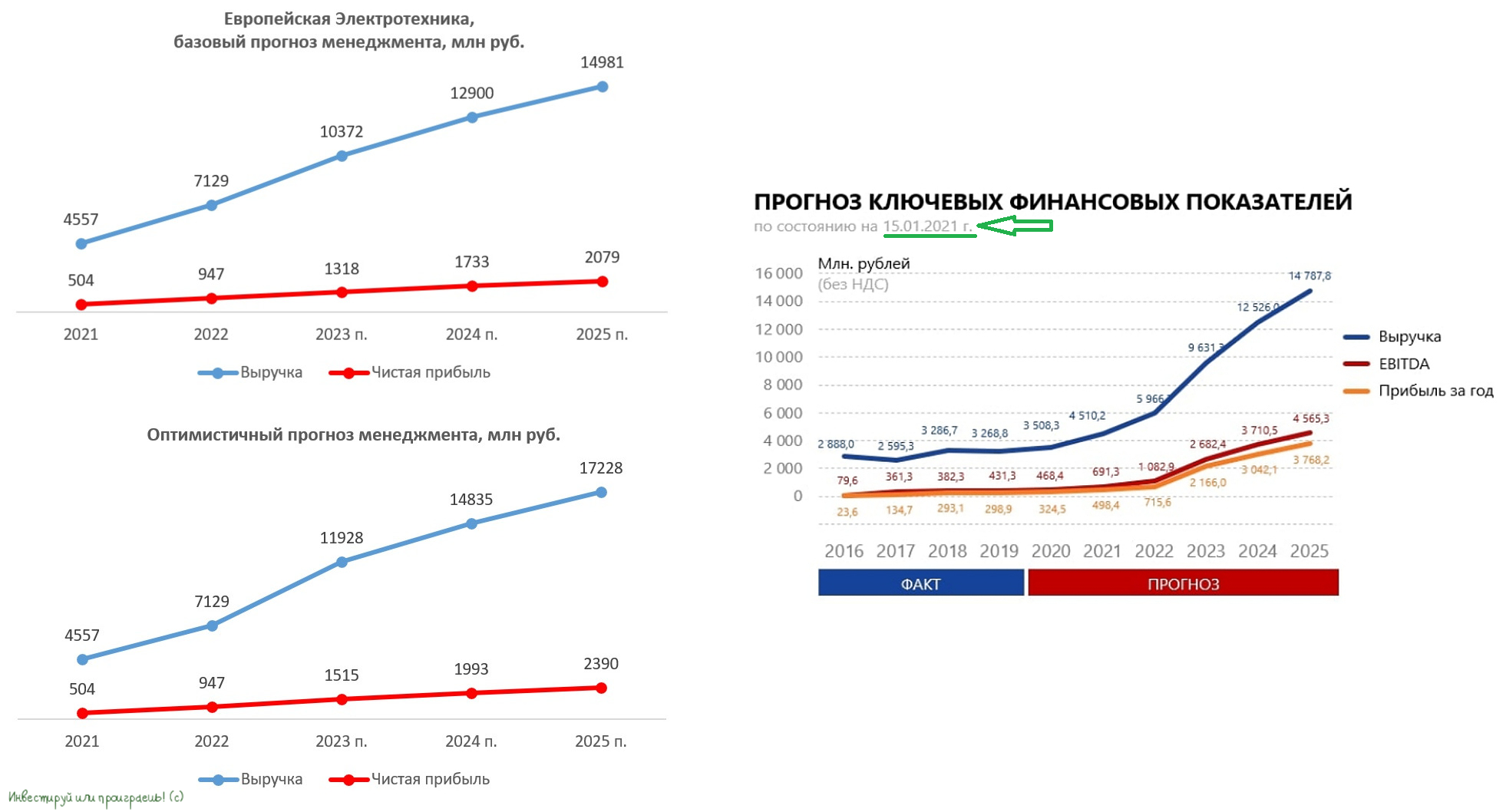

🧐 Европейская Электротехника обновила прогнозы финансовых показателей

🧮 Быстроменяющаяся рыночная конъюнктура заставила менеджмент Европейской Электротехники обновить прогнозы по финансовым показателям на ближайшие три года. Так, в рамках базового сценария в 2023 году теперь ожидается рост выручки на +45,5% до 10,37 млрд руб. и чистой прибыли на +39,2% до 1,32 млрд руб. Оптимистичный сценарий предполагает рост выручки на +67,3% до 11,93 млрд руб. и увеличение чистой прибыли на +60% до 1,51 млрд руб.

Последний раз до этого Европейская Электротехника озвучивала Стратегию развития в начале 2021 года: тогда в 2023 году ожидался рост выручки до 9,63 млрд руб. и чистой прибыли до 2,16 млрд руб. Таким образом, по выручке менеджмент компании повысил свой прогноз, а по чистой прибыли скорректировал вниз - ожидания практически уполовинились, и аналогичная картина наблюдается, если попытаться делать сравнение двух прогнозов ещё на два года вперёд.

💪 Но в любом случае обновлённые оба сценария предполагают хороший рост финансовых показателей, что не может не радовать.

💰Поскольку с 2018 года Европейская Электротехника направляет на дивиденды около половины своей чистой прибыли, по итогам 2023 года инвесторы могут рассчитывать на выплаты в размере 1,03 руб. на акцию, что сулит ДД=8,2%, даже при реализации базового сценария. Я традиционно предлагаю ориентироваться именно на базовый сценарий, хотя в конце мая Европейская Электротехника получила статус авторизованного дилера одного из крупнейших китайских производителей лифтов Sword Elevator, и новое направление вполне может позволить реализовать оптимистичный сценарий, но пусть это станет для инвесторов приятным бонусом. Об этом мы подробно говорили с вами здесь в конце июня.

📈 Что касается долгосрочных перспектив, то в рамках базового сценария менеджмент ждёт роста выручки и чистой прибыли к 2025 году в размере 15 млрд и 2 млрд руб. соответственно. Поскольку у компании отрицательный чистый долг, и она не планирует сильно наращивать долговую нагрузку, мультипликатор P/E=6х выглядит вполне адекватным. На этом фоне прогнозная капитализация к 2025 году составляет 12 млрд руб. Как говорит легендарный инвестор Уоррен Баффетт, нужно покупать компанию в 2 раза дешевле её прогнозной стоимости. Таким образом, интересной точкой для покупок будет капитализация 6 млрд руб. или 9,79 руб. на акцию (сейчас стоимость бумаги на рынке около 12,5 руб).

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и в периоды сильных коррекций на рынке акции компании могут быть интересны для покупок. А поскольку этот эмитент из третьего эшелона, коррекции здесь случаются довольно часто. Главное - уметь ждать!

❤️ Хорошей вам пятницы, друзья! Главное событие сегодняшнего дня - это решение по ключевой ставке от ЦБ, с нетерпением ждём новостей в 13:30мск, а двумя часами позже поучаствуем в пресс-конференции с участием Эльвиры Набиуллиной.

©Инвестируй или проиграешь!

🧮 Быстроменяющаяся рыночная конъюнктура заставила менеджмент Европейской Электротехники обновить прогнозы по финансовым показателям на ближайшие три года. Так, в рамках базового сценария в 2023 году теперь ожидается рост выручки на +45,5% до 10,37 млрд руб. и чистой прибыли на +39,2% до 1,32 млрд руб. Оптимистичный сценарий предполагает рост выручки на +67,3% до 11,93 млрд руб. и увеличение чистой прибыли на +60% до 1,51 млрд руб.

Последний раз до этого Европейская Электротехника озвучивала Стратегию развития в начале 2021 года: тогда в 2023 году ожидался рост выручки до 9,63 млрд руб. и чистой прибыли до 2,16 млрд руб. Таким образом, по выручке менеджмент компании повысил свой прогноз, а по чистой прибыли скорректировал вниз - ожидания практически уполовинились, и аналогичная картина наблюдается, если попытаться делать сравнение двух прогнозов ещё на два года вперёд.

💪 Но в любом случае обновлённые оба сценария предполагают хороший рост финансовых показателей, что не может не радовать.

💰Поскольку с 2018 года Европейская Электротехника направляет на дивиденды около половины своей чистой прибыли, по итогам 2023 года инвесторы могут рассчитывать на выплаты в размере 1,03 руб. на акцию, что сулит ДД=8,2%, даже при реализации базового сценария. Я традиционно предлагаю ориентироваться именно на базовый сценарий, хотя в конце мая Европейская Электротехника получила статус авторизованного дилера одного из крупнейших китайских производителей лифтов Sword Elevator, и новое направление вполне может позволить реализовать оптимистичный сценарий, но пусть это станет для инвесторов приятным бонусом. Об этом мы подробно говорили с вами здесь в конце июня.

📈 Что касается долгосрочных перспектив, то в рамках базового сценария менеджмент ждёт роста выручки и чистой прибыли к 2025 году в размере 15 млрд и 2 млрд руб. соответственно. Поскольку у компании отрицательный чистый долг, и она не планирует сильно наращивать долговую нагрузку, мультипликатор P/E=6х выглядит вполне адекватным. На этом фоне прогнозная капитализация к 2025 году составляет 12 млрд руб. Как говорит легендарный инвестор Уоррен Баффетт, нужно покупать компанию в 2 раза дешевле её прогнозной стоимости. Таким образом, интересной точкой для покупок будет капитализация 6 млрд руб. или 9,79 руб. на акцию (сейчас стоимость бумаги на рынке около 12,5 руб).

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и в периоды сильных коррекций на рынке акции компании могут быть интересны для покупок. А поскольку этот эмитент из третьего эшелона, коррекции здесь случаются довольно часто. Главное - уметь ждать!

❤️ Хорошей вам пятницы, друзья! Главное событие сегодняшнего дня - это решение по ключевой ставке от ЦБ, с нетерпением ждём новостей в 13:30мск, а двумя часами позже поучаствуем в пресс-конференции с участием Эльвиры Набиуллиной.

©Инвестируй или проиграешь!

{kind=link}

Таким образом, ставка продержалась на уровне 7,50% ровно 10 месяцев, а ЦБ решил действовать более агрессивно, чем это предполагалось изначально! Кстати, всего 16% из опрошенных вчера в нашем сообществе "Инвестируй или проиграешь" проголосовали за агрессивное повышение ключевой ставки.

🔸 ЦБ допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. При этом средний прогноз на 2023 год повышен с 7,3-8,2% до 7,9-8,3%, на 2024 год - повышен с 6,5-7,5% до 8,5-9,5%, на 2025 год – повышен с 5,0-6,0% до 6,5-8,5%.

🔸 ЦБ повысил прогноз по росту ВВП РФ в 2023 году с 0,5-2,0% до 1,5-2,5%, сохранил прогноз по росту ВВП РФ в 2024 год на уровне 0,5-2,5% и понизил прогноз на 2025 год с 1,5-2,5% до 1,0-2,0%.

🔸 ЦБ по-прежнему ждёт возвращения инфляции к цели в 4% в 2024 году.

🔸 ЦБ сохранил прогноз по цене на нефть URALS на 2023-2025 гг. на уровне $55 за баррель.

🔸 ЦБ считает, что основным проинфляционным риском является отклонение экономики вверх от траектории сбалансированного роста.

🔸 Восстановительная фаза развития экономики РФ в целом завершена.

👉 Ждём пресс-конференцию с участием Эльвиры Набиуллиной сегодня в 15:00мск, после чего обновляем наше видение по рынку и пишем большой пост с нашими мыслями по рынку.

Отрадно, что проинфляционный сценарий, в котором я практически перестал сомневаться, и о котором мы пишем на протяжении уже нескольких недель, начинает реализовываться. Это значит, что мы думаем верно!

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

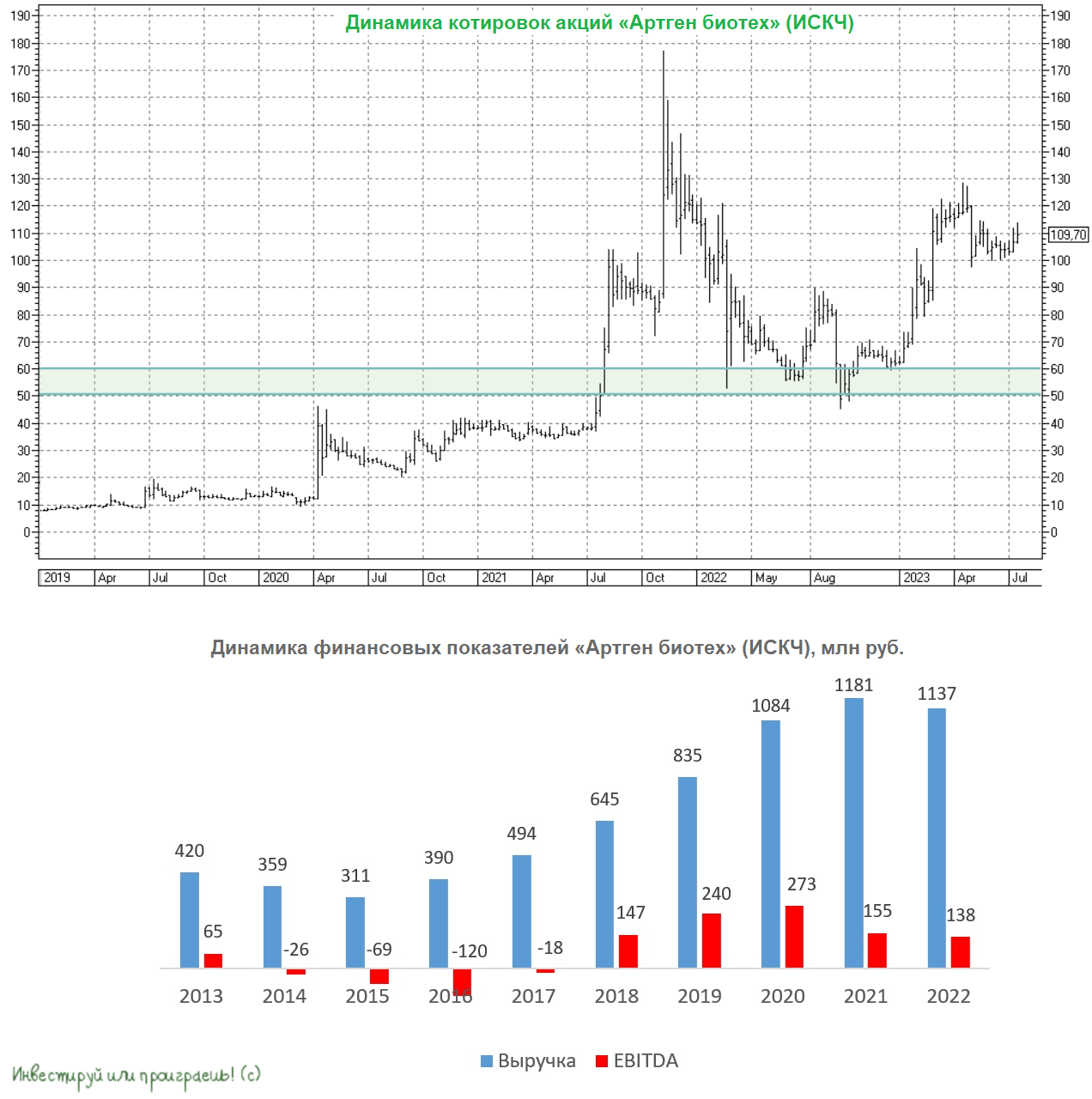

ИСКЧ стал «Артген биотехом»

📣 18 июля Институт стволовых клеток человека (ИСКЧ) провёл закрытую презентацию по ребрендингу, где было объявлено о смене прежнего названия на «Артген биотех», а также были представлены новый фирменный стиль и логотип. Как ожидается, деятельность компании должна стать более понятной широкому кругу, а менеджмент и руководство хотят позиционировать себя инвест.сообществу больше, чем "институт" и "стволовые клетки".

Жаль, что 18 июля я не находился в Москве, т.к. официально меня, как создателя сообщества "Инвестируй или проиграешь", тоже пригласили на закрытую презентацию, и оказаться на ней чисто физически возможности не было.

Но любом случае в открытом доступе на сайте «Артген биотех» есть Стратегия компании, Портфель разработок, а также Информация для инвесторов, которые всегда можно открыть и почитать.

🙍♂️Ну а в рамках данного поста я предлагаю вашему вниманию тезисы основателя компании Артура Исаева, который дал интервью журналу Financial One, и на основании этих тезисов, дополненными нашими мыслями, мы получим в итоге пищу для размышлений:

✔️ИСКЧ провёл ребрендинг и стал «Артген биотехом» для того, чтобы общественности стало более понятно, чем занимается компания. Если раньше ИСКЧ ассоциировался у инвесторов исключительно со стволовыми клетками, то сейчас это экосистема биотехнологических компаний. В целом такой шаг ожидался давно, поскольку менеджмент ещё в мае 2021 года в ходе конференц-звонка заявлял о планах по ребрендингу, однако из-за СВО этот процесс пришлось отложить.

✔️Биотехи во всём мире показывают сильный рост капитализации в долгосрочной перспективе, однако в таких историях всегда есть риски того, что они не смогут вывести свои инновационные продукты на рынок, и в этом случае неминуемо происходит обвал акций. Артур Исаев считает, что «Артген биотех» хорошо диверсифицирован по продуктам, что снижает риски реализации негативных сценариев.

✔️Как грамотный маркетолог он также рассказал про бурный рост биотеха в США, где в 2021-2022 гг. состоялось более 100 IPO, на которых было привлечено в общей сложности $70 млрд. Я искренне не понимаю, зачем сравнивать российский рынок с американским, ввиду разных размеров брокерских счетов населения и ставок ЦБ, однако некоторые эмитенты продолжают это упорно делать. И к подобного рода сравнениям я рекомендую относиться очень осторожно.

✔️COVID-19 оказал положительное влияние на популярность биотехов во всём мире. С этим не поспоришь.

✔️В этом году «Артген биотех» провёл IPO дочерней компании Genetico, и в ближайшее время не планируется проводить размещений на Мосбирже. Видимо, следующее IPO возможно только после 2025 года, да и то в том случае, если дочерняя компания РБТ сможет успешно завершить клинические исследования вакцин от гриппа и вируса папилломы.

✔️Компания не отказывается от вывода препарата Неоваскулген на зарубежные рынки. Впрочем, о данной опции менеджмент ИСКЧ упорно твердит и намекает нам с далёкого 2014 года, но воз и ныне там.

✔️Артур Исаев считает, что компания уже достигла той зрелости, которая позволяет выплачивать стабильные дивиденды. Новая див.политика действительно предполагает распределение прибыли от 40% до 60% чистой прибыли, что на первый взгляд звучит очень даже неплохо, однако по факту при текущих котировках это сулит ДД менее 1%!

👉 Биотехи во всём мире принято оценивать по выручке, как и IT-компании. К примеру, лидеры американского рынка в лице AmGen и Biogen сейчас торгуются с мультипликаторами P/S=4,8х и 4х соответственно. В то время как российский «Артген биотех» (#ISKJ) имеет P/S=8,9х.

Т.е. мы можем видеть, что в текущей рыночной оценке компании уже заложен сильный рост бизнеса, поэтому покупать акции «Артген биотех» имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

❤️ Не забывайте ставить лайк под этим постом, безусловно любите российский фондовый рынок, но не забывайте включать критическое мышление во время принятия важных инвестиционных решений!

© Инвестируй или проиграешь

📣 18 июля Институт стволовых клеток человека (ИСКЧ) провёл закрытую презентацию по ребрендингу, где было объявлено о смене прежнего названия на «Артген биотех», а также были представлены новый фирменный стиль и логотип. Как ожидается, деятельность компании должна стать более понятной широкому кругу, а менеджмент и руководство хотят позиционировать себя инвест.сообществу больше, чем "институт" и "стволовые клетки".

Жаль, что 18 июля я не находился в Москве, т.к. официально меня, как создателя сообщества "Инвестируй или проиграешь", тоже пригласили на закрытую презентацию, и оказаться на ней чисто физически возможности не было.

Но любом случае в открытом доступе на сайте «Артген биотех» есть Стратегия компании, Портфель разработок, а также Информация для инвесторов, которые всегда можно открыть и почитать.

🙍♂️Ну а в рамках данного поста я предлагаю вашему вниманию тезисы основателя компании Артура Исаева, который дал интервью журналу Financial One, и на основании этих тезисов, дополненными нашими мыслями, мы получим в итоге пищу для размышлений:

✔️ИСКЧ провёл ребрендинг и стал «Артген биотехом» для того, чтобы общественности стало более понятно, чем занимается компания. Если раньше ИСКЧ ассоциировался у инвесторов исключительно со стволовыми клетками, то сейчас это экосистема биотехнологических компаний. В целом такой шаг ожидался давно, поскольку менеджмент ещё в мае 2021 года в ходе конференц-звонка заявлял о планах по ребрендингу, однако из-за СВО этот процесс пришлось отложить.

✔️Биотехи во всём мире показывают сильный рост капитализации в долгосрочной перспективе, однако в таких историях всегда есть риски того, что они не смогут вывести свои инновационные продукты на рынок, и в этом случае неминуемо происходит обвал акций. Артур Исаев считает, что «Артген биотех» хорошо диверсифицирован по продуктам, что снижает риски реализации негативных сценариев.

✔️Как грамотный маркетолог он также рассказал про бурный рост биотеха в США, где в 2021-2022 гг. состоялось более 100 IPO, на которых было привлечено в общей сложности $70 млрд. Я искренне не понимаю, зачем сравнивать российский рынок с американским, ввиду разных размеров брокерских счетов населения и ставок ЦБ, однако некоторые эмитенты продолжают это упорно делать. И к подобного рода сравнениям я рекомендую относиться очень осторожно.

✔️COVID-19 оказал положительное влияние на популярность биотехов во всём мире. С этим не поспоришь.

✔️В этом году «Артген биотех» провёл IPO дочерней компании Genetico, и в ближайшее время не планируется проводить размещений на Мосбирже. Видимо, следующее IPO возможно только после 2025 года, да и то в том случае, если дочерняя компания РБТ сможет успешно завершить клинические исследования вакцин от гриппа и вируса папилломы.

✔️Компания не отказывается от вывода препарата Неоваскулген на зарубежные рынки. Впрочем, о данной опции менеджмент ИСКЧ упорно твердит и намекает нам с далёкого 2014 года, но воз и ныне там.

✔️Артур Исаев считает, что компания уже достигла той зрелости, которая позволяет выплачивать стабильные дивиденды. Новая див.политика действительно предполагает распределение прибыли от 40% до 60% чистой прибыли, что на первый взгляд звучит очень даже неплохо, однако по факту при текущих котировках это сулит ДД менее 1%!

👉 Биотехи во всём мире принято оценивать по выручке, как и IT-компании. К примеру, лидеры американского рынка в лице AmGen и Biogen сейчас торгуются с мультипликаторами P/S=4,8х и 4х соответственно. В то время как российский «Артген биотех» (#ISKJ) имеет P/S=8,9х.

Т.е. мы можем видеть, что в текущей рыночной оценке компании уже заложен сильный рост бизнеса, поэтому покупать акции «Артген биотех» имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

❤️ Не забывайте ставить лайк под этим постом, безусловно любите российский фондовый рынок, но не забывайте включать критическое мышление во время принятия важных инвестиционных решений!

© Инвестируй или проиграешь

{kind=link}

1️⃣ Инициативы ОПЕК+ оказывают позитивный эффект в плане повышательного давления на цены.

2️⃣ Несмотря на то, что от ФРС снова ожидают повышение ключевой процентной ставки ещё на 25 б.п. до 5,50%, консенсус-прогноз указывает на то, что это повышение, начавшееся в марте 2022 года, станет последним в текущем цикле.

3️⃣ Позитивные сигналы из Китая: комиссия по развитию и реформам КНР сегодня опубликовала заявление о мерах поддержки инфраструктурного строительства и финансирования частных проектов. Уже в конце текущей недели состоится заседание политбюро, от которого уже ждут решения по стимулированию внутреннего спроса. Также повышается вероятность, что китайский регулятор продолжит снижение ставок, пользуясь низкой инфляцией.

По крайней мере, в сегодняшней публикации в Wall Street Journal прямым текстом говорится о том, что <цитирую> "Россия одержала победу на сырьевых рынках, продавая нефть выше потолка цен, и это свидетельствует, как минимум, о частичном приспособлении к санкциям".

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

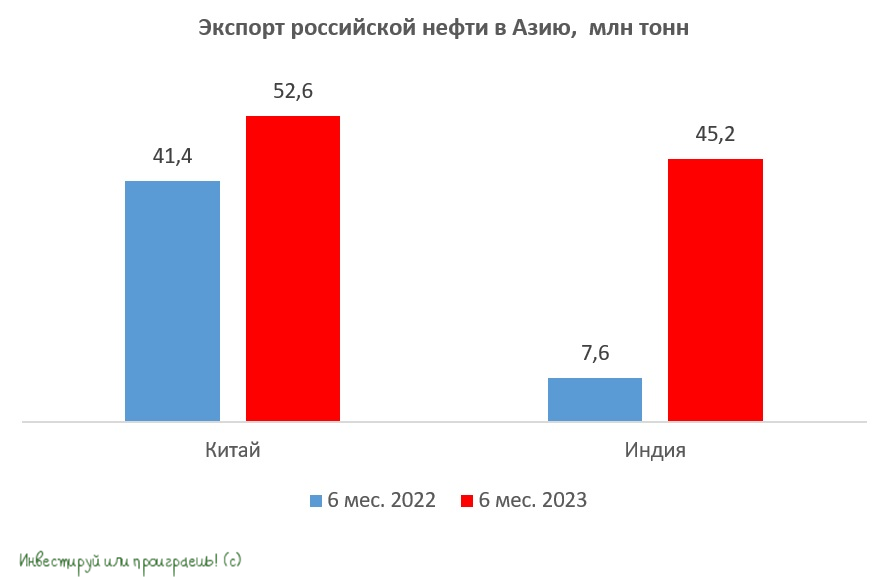

Россия наращивает экспорт нефти в Азию

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

{kind=link}

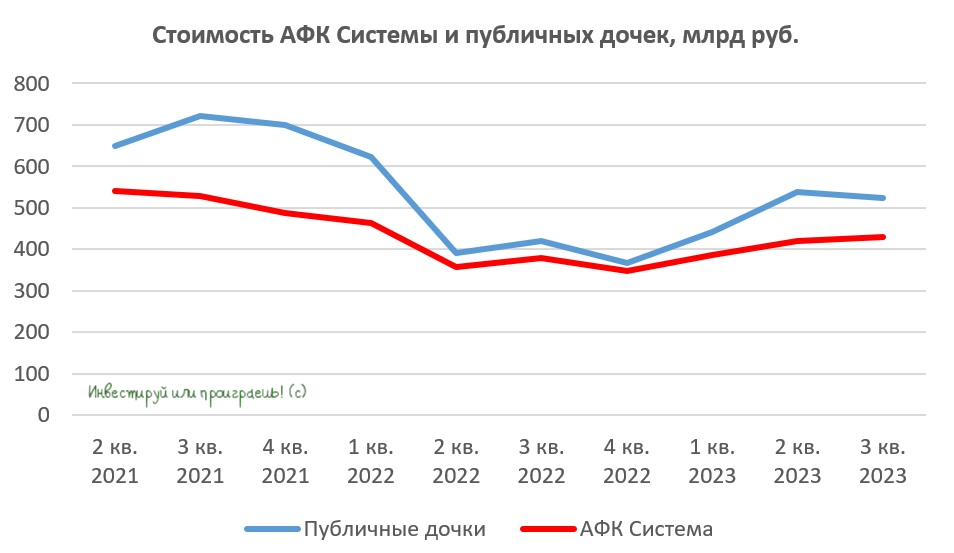

АФК Система вернулась к стандартному дисконту

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

{kind=link}