На Мосбирже скоро появится много новых эмитентов!?

📣 Министр финансов РФ Антон Силуанов рассказал газете «Известия», что правительственная комиссия по контролю за осуществлением иностранных инвестиций обяжет покупателей иностранных активов размещать на бирже 20% акций купленных компаний. В первую очередь, речь здесь идёт о непубличных компаниях: покупатели таких активов будут делать ПАО этих активов и размещать на бирже не менее 20% акций.

«Тем самым мы планируем стимулировать финансовый рынок, за счёт создания новых возможностей для вложений, в том числе и граждан», - поведал Антон Силуанов.

🏛Центробанк России ещё в прошлом месяце заявил о том, что данная опция активно обсуждается в Правительстве РФ, и новым владельцам активов нерезидентов предложат разместить от 10% до 20% купленного пакета акций. В итоге мы увидели реализацию этого сценария по верхней границе озвученного диапазона, и это прекрасно.

❗️При этом в Минфине уточнили, что данная мера не затронет акции, сделки с которыми уже совершены. А поскольку львиная доля сделок уже состоялась за последние 12 месяцев, не стоит ожидать значительного притока новых эмитентов на биржу, однако какие-то новые имена мы наверняка всё-таки увидим.

То, что финансовые власти всерьёз задумались над развитием отечественного фондового рынка, не может не радовать. Глава ЦБ Эльвира Набиуллина в рамках состоявшегося ПМЭФ напомнила всем эмитентам, что с 1 июля 2023 года необходимо раскрывать корпоративную финансовую информацию, и не следует лишний раз прикрываться западными санкциями, чтобы оставить инвесторов без ориентиров.

Также на питерском форуме была активная дискуссия на тему IPO. Представители Мосбиржи ждут до 10 размещений в этом году и до 40 IPO в ближайшие годы. Биржа, Минэкономразвития и эмитенты пришли к выводу, что нужно усилить работу с частными инвесторами и подробно им объяснять бизнес-процессы, чтобы физлица были готовы покупать бумаги в рамках IPO, поскольку в долгосрочной перспективе можно получить неплохую доходность.

«Инвестора-физика нужно образовывать, и у нас есть свой путь. Мы раскрываем всё, ничего не засекречиваем. Главное — знакомить инвестора со спецификой твоего бизнеса, показывать нюансы, как этот бизнес работает, какая сезонность, какие команды и какие продукты разрабатывают, чем живет и дышит рынок кибербезопасности», - поведал гендиректор Positive Technologies Денис Баранов.

👉 Появление новых эмитентов на бирже даст нам больше возможностей для диверсификации инвестиционного портфеля. Несмотря на то, что индекс Мосбиржи с начала года вырос примерно на 30%, он по-прежнему стоит недорого, учитывая динамику денежной массы.

❤️ Поэтому верим в лучшее, уважаем наш родной российский фондовый рынок и не забываем ставить лайк под этим постом. Поговаривают, что в этом случае отечественные компании точно увидят этот пост, и количество IPO значительно вырастет в перспективе ближайших нескольких лет.

© Инвестируй или проиграешь

📣 Министр финансов РФ Антон Силуанов рассказал газете «Известия», что правительственная комиссия по контролю за осуществлением иностранных инвестиций обяжет покупателей иностранных активов размещать на бирже 20% акций купленных компаний. В первую очередь, речь здесь идёт о непубличных компаниях: покупатели таких активов будут делать ПАО этих активов и размещать на бирже не менее 20% акций.

«Тем самым мы планируем стимулировать финансовый рынок, за счёт создания новых возможностей для вложений, в том числе и граждан», - поведал Антон Силуанов.

🏛Центробанк России ещё в прошлом месяце заявил о том, что данная опция активно обсуждается в Правительстве РФ, и новым владельцам активов нерезидентов предложат разместить от 10% до 20% купленного пакета акций. В итоге мы увидели реализацию этого сценария по верхней границе озвученного диапазона, и это прекрасно.

❗️При этом в Минфине уточнили, что данная мера не затронет акции, сделки с которыми уже совершены. А поскольку львиная доля сделок уже состоялась за последние 12 месяцев, не стоит ожидать значительного притока новых эмитентов на биржу, однако какие-то новые имена мы наверняка всё-таки увидим.

То, что финансовые власти всерьёз задумались над развитием отечественного фондового рынка, не может не радовать. Глава ЦБ Эльвира Набиуллина в рамках состоявшегося ПМЭФ напомнила всем эмитентам, что с 1 июля 2023 года необходимо раскрывать корпоративную финансовую информацию, и не следует лишний раз прикрываться западными санкциями, чтобы оставить инвесторов без ориентиров.

Также на питерском форуме была активная дискуссия на тему IPO. Представители Мосбиржи ждут до 10 размещений в этом году и до 40 IPO в ближайшие годы. Биржа, Минэкономразвития и эмитенты пришли к выводу, что нужно усилить работу с частными инвесторами и подробно им объяснять бизнес-процессы, чтобы физлица были готовы покупать бумаги в рамках IPO, поскольку в долгосрочной перспективе можно получить неплохую доходность.

«Инвестора-физика нужно образовывать, и у нас есть свой путь. Мы раскрываем всё, ничего не засекречиваем. Главное — знакомить инвестора со спецификой твоего бизнеса, показывать нюансы, как этот бизнес работает, какая сезонность, какие команды и какие продукты разрабатывают, чем живет и дышит рынок кибербезопасности», - поведал гендиректор Positive Technologies Денис Баранов.

👉 Появление новых эмитентов на бирже даст нам больше возможностей для диверсификации инвестиционного портфеля. Несмотря на то, что индекс Мосбиржи с начала года вырос примерно на 30%, он по-прежнему стоит недорого, учитывая динамику денежной массы.

❤️ Поэтому верим в лучшее, уважаем наш родной российский фондовый рынок и не забываем ставить лайк под этим постом. Поговаривают, что в этом случае отечественные компании точно увидят этот пост, и количество IPO значительно вырастет в перспективе ближайших нескольких лет.

© Инвестируй или проиграешь

{kind=link}

🦈 INARCTICA нацелена на рост бизнеса

Крупнейший в России производитель аквакультурного лосося в рамках подготовки к ГОСА, которое запланировано уже на эту пятницу, представил свой годовой отчёт. Поскольку с момента старта СВО на Украине эмитент отказывался от раскрытия квартальной отчётности, именно данный документ оказался тем самым единственным, который хоть как-то способен объективно рассказать о бизнесе компании.

📈 По данным Продовольственной и сельскохозяйственной организации ООН, мировое потребление рыбы и морепродуктов растёт каждый год, и этот тренд сохранится вплоть до конца текущего десятилетия, на фоне роста численности населения планеты. Отрадно отметить, что за последние 10 лет потребление аквакультурного лосося практически удвоилось, и по оценкам экспертов ООН данный сегмент в ближайшие годы сохранит высокие темпы роста.

Что касается российского рынка красной рыбы, то на нём по-прежнему доминируют иностранные поставщики, даже спустя уже почти полтора года после начала СВО, и у INARCTICA в этом смысле огромное поле для импортозамещения. По итогам прошлого года компания сократила производство на -5,2% до 25,6 тыс. тонн, при этом объём товарной биомассы в воде достиг рекордного уровня 36 тыс. тонн, что позволяет рассчитывать на рост бизнеса в этом году.

Плюс ко всему, в прошлом году менеджмент компании принял решение запустить собственное производство филе и стейков. Благодаря этому, продукция с высокой добавленной стоимостью будет способствовать росту маржинальности бизнеса.

📈 До начала СВО на Украине, стратегия развития компания предполагала рост производства до 35 тыс. тонн к 2025 году, однако менеджмент скорректировал цель до 32 тыс. тонн ежегодно, что предполагает рост на +25% к прошлогоднему уровню.

В данный момент компания выращивает около половины потенциально возможных объёмов рыбы. При этом менеджмент не стал давать прогнозов, когда компания сможет выйти на производственный показатель в 50 тыс. тонн. В целом это совершенно логично, поскольку из-за геополитики компании пришлось перестраивать структуру смолтовых заводов и закупку кормов, поэтому все силы в прошлом году были брошены не на долгосрочное развитие, а на затыкание возникших дыр. Поэтому прежде чем ставить столь амбициозные задачи, и уж тем более временные ориентиры на их осуществление, нужно взвесить свои силы и всё просчитать.

💰Во вторник, 27 июня 2023 года, INARCTICA совершенно неожиданно анонсировала обратный выкуп акций в размере 1 млрд руб., что составит около 13% free-float. В начале июня Совет директоров рекомендовал не выплачивать финальные дивиденды за 2022 год, и теперь становится понято, что кэш будет направлен на обратный выкуп. При этом за 1 кв. 2023 года акционеры могут рассчитывать на выплаты в размере 10 руб. на акцию, что сулит ДД=1,5%.

👉 Разумеется, на новостях о байбэке котировки акций INARCTICA (#AQUA) стремительно улетели выше 600 руб., а сама инвестиционная история становится ещё более интересной и перспективной. Но мы же с вами инвесторы, а не спекулянты, поэтому покупать после такого хайпа как-то не хочется, а лучше дождаться всё-таки хоть какой-то коррекции (в идеале до 500+ руб.), после чего с чистой совестью можно будет формировать долгосрочную позицию в этих бумагах.

Компания может неплохо нарастить производство в ближайшие три года, выплачивает дивиденды и проводит обратный выкуп акций. Всё, что нужно для положительной рекомендации потенциально интересного инвестиционного кейса!

❤️ Не забывайте оставлять лайк под этим постом, кушайте рыбу и инвестируйте только в те инвестиционные идеи, которые подходят именно вам!

© Инвестируй или проиграешь

Крупнейший в России производитель аквакультурного лосося в рамках подготовки к ГОСА, которое запланировано уже на эту пятницу, представил свой годовой отчёт. Поскольку с момента старта СВО на Украине эмитент отказывался от раскрытия квартальной отчётности, именно данный документ оказался тем самым единственным, который хоть как-то способен объективно рассказать о бизнесе компании.

📈 По данным Продовольственной и сельскохозяйственной организации ООН, мировое потребление рыбы и морепродуктов растёт каждый год, и этот тренд сохранится вплоть до конца текущего десятилетия, на фоне роста численности населения планеты. Отрадно отметить, что за последние 10 лет потребление аквакультурного лосося практически удвоилось, и по оценкам экспертов ООН данный сегмент в ближайшие годы сохранит высокие темпы роста.

Что касается российского рынка красной рыбы, то на нём по-прежнему доминируют иностранные поставщики, даже спустя уже почти полтора года после начала СВО, и у INARCTICA в этом смысле огромное поле для импортозамещения. По итогам прошлого года компания сократила производство на -5,2% до 25,6 тыс. тонн, при этом объём товарной биомассы в воде достиг рекордного уровня 36 тыс. тонн, что позволяет рассчитывать на рост бизнеса в этом году.

Плюс ко всему, в прошлом году менеджмент компании принял решение запустить собственное производство филе и стейков. Благодаря этому, продукция с высокой добавленной стоимостью будет способствовать росту маржинальности бизнеса.

📈 До начала СВО на Украине, стратегия развития компания предполагала рост производства до 35 тыс. тонн к 2025 году, однако менеджмент скорректировал цель до 32 тыс. тонн ежегодно, что предполагает рост на +25% к прошлогоднему уровню.

В данный момент компания выращивает около половины потенциально возможных объёмов рыбы. При этом менеджмент не стал давать прогнозов, когда компания сможет выйти на производственный показатель в 50 тыс. тонн. В целом это совершенно логично, поскольку из-за геополитики компании пришлось перестраивать структуру смолтовых заводов и закупку кормов, поэтому все силы в прошлом году были брошены не на долгосрочное развитие, а на затыкание возникших дыр. Поэтому прежде чем ставить столь амбициозные задачи, и уж тем более временные ориентиры на их осуществление, нужно взвесить свои силы и всё просчитать.

💰Во вторник, 27 июня 2023 года, INARCTICA совершенно неожиданно анонсировала обратный выкуп акций в размере 1 млрд руб., что составит около 13% free-float. В начале июня Совет директоров рекомендовал не выплачивать финальные дивиденды за 2022 год, и теперь становится понято, что кэш будет направлен на обратный выкуп. При этом за 1 кв. 2023 года акционеры могут рассчитывать на выплаты в размере 10 руб. на акцию, что сулит ДД=1,5%.

👉 Разумеется, на новостях о байбэке котировки акций INARCTICA (#AQUA) стремительно улетели выше 600 руб., а сама инвестиционная история становится ещё более интересной и перспективной. Но мы же с вами инвесторы, а не спекулянты, поэтому покупать после такого хайпа как-то не хочется, а лучше дождаться всё-таки хоть какой-то коррекции (в идеале до 500+ руб.), после чего с чистой совестью можно будет формировать долгосрочную позицию в этих бумагах.

Компания может неплохо нарастить производство в ближайшие три года, выплачивает дивиденды и проводит обратный выкуп акций. Всё, что нужно для положительной рекомендации потенциально интересного инвестиционного кейса!

❤️ Не забывайте оставлять лайк под этим постом, кушайте рыбу и инвестируйте только в те инвестиционные идеи, которые подходят именно вам!

© Инвестируй или проиграешь

{kind=link}

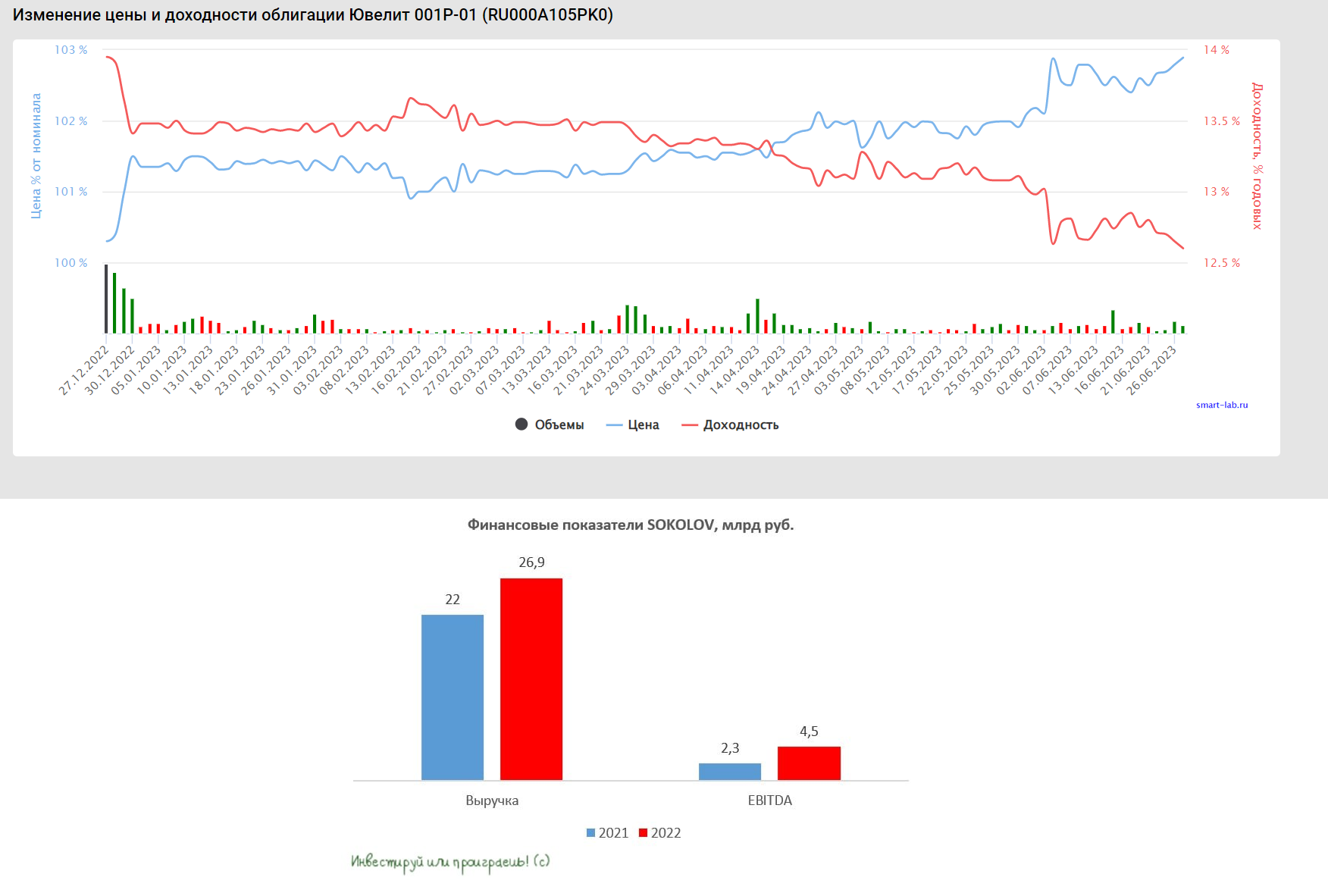

SOKOLOV провёл вторую выплату купонов по своим дебютным облигациям

💼 Многие из вас наверняка помнят, как в конце декабря 2022 года свой дебютный выпуск облигаций (

С того момента мне ещё ни разу не приходилось жалеть об этой сделке. Более того, я безумно рад, что на тот момент я сумел зафиксировать отличную доходность на уровне 13,3% на ближайшие два с половиной года, и очень рекомендую вам тоже обратить внимание на эти бумаги, учитывая, что доходность и на сегодняшний день находится на весьма привлекательном уровне порядка 12,6%, предлагая щедрую премию к ОФЗ.

💰 Во вторник SOKOLOV выплатил купоны по этим облигациям, которые для дебютного выпуска стали уже вторыми по счёту, ну а для меня, как вы понимаете, первыми. Финансовый директор компании Владимир Дьяконов торжественно прокомментировал это событие:

«Вторая выплата купонов осуществлена в полном объёме в установленный срок. Безупречное выполнение взятых на себя в рамках облигационного займа обязательств и формирование имиджа надёжного эмитента – стратегически важная для нас задача, в контексте планов компании по выходу в публичное поле (IPO)».

🧮 Финансовые результаты SOKOLOV за 12m2022 мы с вами подробно разбирали в середине апреля, и помимо роста основных финансовых показателей отмечали тогда сокращение долговой нагрузки по соотношению NetDebt/EBITDA ниже 1х. Как вы знаете, при анализе облигационных историй это важнейший показатель, который говорит о возможности обслуживать взятые на себя долговые обязательства. Согласитесь, если эмитент уже сейчас будет сильно закредитован, ему будет очень сложно выплачивать долги в будущем, и у анализируемой сегодня ювелирной сети этой проблемы к счастью нет.

Напомню, что по данному выпуску облигаций предусмотрены ежеквартальные купоны в размере 33,41 руб. на одну бумагу, а потому следующий платёж по этим бондам запланирован на 26.09.2023.

👉 Я по-прежнему считаю, что #облигации ювелирной сети SOKOLOV (

❤️ Не забывайте ставить лайк под этим постом, любите облигации и уважайте сложный процент! На длинной дистанции он сделает за вас всю главную работу!

© Инвестируй или проиграешь

💼 Многие из вас наверняка помнят, как в конце декабря 2022 года свой дебютный выпуск облигаций (

RU000A105PK0) разместила на рынке ювелирная сеть SOKOLOV. Тогда я даже посвятил этому событию отдельный пост, а в конце апреля решил поучаствовать в этой истории своим рублём, купив бумаг на 2/3 размера своего стандартного лота.С того момента мне ещё ни разу не приходилось жалеть об этой сделке. Более того, я безумно рад, что на тот момент я сумел зафиксировать отличную доходность на уровне 13,3% на ближайшие два с половиной года, и очень рекомендую вам тоже обратить внимание на эти бумаги, учитывая, что доходность и на сегодняшний день находится на весьма привлекательном уровне порядка 12,6%, предлагая щедрую премию к ОФЗ.

💰 Во вторник SOKOLOV выплатил купоны по этим облигациям, которые для дебютного выпуска стали уже вторыми по счёту, ну а для меня, как вы понимаете, первыми. Финансовый директор компании Владимир Дьяконов торжественно прокомментировал это событие:

«Вторая выплата купонов осуществлена в полном объёме в установленный срок. Безупречное выполнение взятых на себя в рамках облигационного займа обязательств и формирование имиджа надёжного эмитента – стратегически важная для нас задача, в контексте планов компании по выходу в публичное поле (IPO)».

🧮 Финансовые результаты SOKOLOV за 12m2022 мы с вами подробно разбирали в середине апреля, и помимо роста основных финансовых показателей отмечали тогда сокращение долговой нагрузки по соотношению NetDebt/EBITDA ниже 1х. Как вы знаете, при анализе облигационных историй это важнейший показатель, который говорит о возможности обслуживать взятые на себя долговые обязательства. Согласитесь, если эмитент уже сейчас будет сильно закредитован, ему будет очень сложно выплачивать долги в будущем, и у анализируемой сегодня ювелирной сети этой проблемы к счастью нет.

Напомню, что по данному выпуску облигаций предусмотрены ежеквартальные купоны в размере 33,41 руб. на одну бумагу, а потому следующий платёж по этим бондам запланирован на 26.09.2023.

👉 Я по-прежнему считаю, что #облигации ювелирной сети SOKOLOV (

RU000A105PK0) могут быть интересными для диверсификации инвестиционных портфелей, и небольшую долю вполне оправданно выделить под эту историю! Если компания представит свои полугодовые финансовые результаты или появятся новые вводные относительно планируемого IPO, мы с вами обязательно разберём все детали!❤️ Не забывайте ставить лайк под этим постом, любите облигации и уважайте сложный процент! На длинной дистанции он сделает за вас всю главную работу!

© Инвестируй или проиграешь

{kind=link}

🧐 Как мы уже обсуждали с вами на прошлой неделе, инвестиционная история в акциях Магнита после публикации финансовой отчётности за 2022 год и 3m2023 заиграла совершенно другими и куда более позитивными красками!

Краснодарский ритейлер наконец-то вышел из тени, в которой он держался почти год, причём сделал это очень красиво и эффектно. А вдобавок ко всему ещё и объявил о тендерном предложении для акционеров-нерезидентов, который в первоначальном виде предполагал выкуп до 10,2 млн акций (10% акционерного капитала) по цене 2215 руб. за акцию, что означало своеобразный “правительственный дисконт” в районе 50% к текущей цене и 6-месячной средней.

Уже спустя всего неделю после анонсирования этого предложения стало понятно, что спрос со стороны акционеров-нерезидентов оказался очень высокий, да и Магнит с объёмом денежных средств на балансе компании в размере 314,9 млрд руб. легко мог позволить себе при желании нарастить в разы лимит выкупа акций. Что он вчера и сделал, увеличив лимит выкупа акций у нерезидентов почти в три раза - до 29.8%.

📈 Разумеется, котировки акций Магнита (#MGNT) по итогам вчерашних торгов впервые с ноября прошлого года уверенно перевалили за 5000 руб., обновив свои полугодовые максимумы, а возвращение дивидендной риторики на повестку дня стало ещё на несколько шагов ближе, т.к. именно серьёзное присутствие акционеров-нерезидентов является краеугольным камнем в этой истории. А выкуп почти 30% своих акций, да ещё и по цене, вдвое ниже текущей - это серьёзная заявка на успех. Рынок это прекрасно понимает и заранее отыгрывает этот позитив.

👉 Предложение о выкупе акций с 50%-й скидкой стало первым подобным случаем в российской практике для публичной компании, с момента введения жёстких западных санкций в начале прошлого года. И высокий спрос на данное предложение, вкупе с положительными отзывами недружественных инвесторов, могут стать хорошим примером и для других отечественных эмитентов, которые тоже решат воспользоваться удобным случаем и выкупить у иностранцев за пол цены свои же акции, фактически убив сразу двух зайцев.

❤️ Держим руку на пульсе, следим за новостями и не забываем ставить лайк под этим постом! Это для меня является главным показателем и лучшей оценкой, полученной от вас!

© Инвестируй или проиграешь

Краснодарский ритейлер наконец-то вышел из тени, в которой он держался почти год, причём сделал это очень красиво и эффектно. А вдобавок ко всему ещё и объявил о тендерном предложении для акционеров-нерезидентов, который в первоначальном виде предполагал выкуп до 10,2 млн акций (10% акционерного капитала) по цене 2215 руб. за акцию, что означало своеобразный “правительственный дисконт” в районе 50% к текущей цене и 6-месячной средней.

Уже спустя всего неделю после анонсирования этого предложения стало понятно, что спрос со стороны акционеров-нерезидентов оказался очень высокий, да и Магнит с объёмом денежных средств на балансе компании в размере 314,9 млрд руб. легко мог позволить себе при желании нарастить в разы лимит выкупа акций. Что он вчера и сделал, увеличив лимит выкупа акций у нерезидентов почти в три раза - до 29.8%.

📈 Разумеется, котировки акций Магнита (#MGNT) по итогам вчерашних торгов впервые с ноября прошлого года уверенно перевалили за 5000 руб., обновив свои полугодовые максимумы, а возвращение дивидендной риторики на повестку дня стало ещё на несколько шагов ближе, т.к. именно серьёзное присутствие акционеров-нерезидентов является краеугольным камнем в этой истории. А выкуп почти 30% своих акций, да ещё и по цене, вдвое ниже текущей - это серьёзная заявка на успех. Рынок это прекрасно понимает и заранее отыгрывает этот позитив.

👉 Предложение о выкупе акций с 50%-й скидкой стало первым подобным случаем в российской практике для публичной компании, с момента введения жёстких западных санкций в начале прошлого года. И высокий спрос на данное предложение, вкупе с положительными отзывами недружественных инвесторов, могут стать хорошим примером и для других отечественных эмитентов, которые тоже решат воспользоваться удобным случаем и выкупить у иностранцев за пол цены свои же акции, фактически убив сразу двух зайцев.

❤️ Держим руку на пульсе, следим за новостями и не забываем ставить лайк под этим постом! Это для меня является главным показателем и лучшей оценкой, полученной от вас!

© Инвестируй или проиграешь

{kind=link}

CarMoney объявил о параметрах размещения акций на Мосбирже

🏛 ПАО «СмартТехГрупп» (или более привычный для всех нас бренд CarMoney), уже в следующий понедельник, 3 июля 2023 года, разместит обыкновенные акции на Мосбирже в формате прямого листинга, торговый код #CARM. Предлагаю вместе с вами оценить привлекательность этой инвестиционной истории, а также соединить воедино всю информацию, которую нам удалось получить во вторник, после общения с менеджментом в рамках закрытой онлайн-конференции. За приглашение команды "Инвестируй или проиграешь" на это мероприятие компании отдельное спасибо!

Итак, всего будет размещена 21 заявка в широком ценовом диапазоне с начальной ценой 2,37 руб. и конечной ценой 3,16 руб. за акцию, а общий объём предложенных бумаг будет эквивалентен 600 млн руб.

🤵♂️ «Мы считаем, что такой механизм позволит обеспечить достаточный объём предложения для поддержки ликвидности и создать условия для определения справедливой рыночной оценки акций, избежав излишней волатильности курсовых значений», - поведал основатель CarMoney Антон Зиновьев.

Компания выходит на биржу и привлекает кэш в первую очередь для увеличения норматива достаточности капитала, что позволит в перспективе нарастить кредитный портфель. Как мы уже обсуждали с вами пару недель назад, отрасль микрокредитования регулируется Центробанком, и для масштабирования бизнеса требуется увеличить собственный капитал. Подчеркну, компании необходимо нарастить именно акционерный капитал, поскольку средства, привлекаемые с помощью облигационных выпусков или банковских кредитов, не учитываются в данном нормативе.

📈 В планах менеджмента увеличить кредитный портфель в 3 раза к 2025 году.

CarMoney – абсолютный лидер в отечественном сегменте залогового микрокредитования. Конкурентным преимуществом является технологичность: 85% заявок оформляются онлайн, а клиенты могут получить денежные средства в течение получаса. Те клиенты, которые не могут по каким-либо причинам взять кредит в банке и не хотят идти в беззалоговые МФО, где выдача происходит под процентную ставку более 250% годовых, приходят в CarMoney, где средняя ставка по займам составляет 67%.

🚗 Риск-менеджмент CarMoney оценивает платежеспособность клиента и в случае возникновения просроченной задолженности есть различные сценарии решения данного вопроса. Важно отметить, что ни компания, ни клиенты не заинтересованы в доведении ситуации до продажи автомобиля через аукцион, но если была реализована такая опция, то сделка происходит по рыночной цене и компания получает только сумму задолженности, а оставшиеся денежные средства переходят к клиенту.

🤷♂️ К сожалению, когда дело касается кредитования, то не обходится без мошенников, которые по "липовым" документам оформляют займы. Отрасль, в которой работает CarMoney не является исключением, однако по имеющейся статистике на мошенников приходится не более 1% займов.

🧮 По итогам 1 кв. 2023 года компания увеличила выручку на +17% (г/г) до 716 млн руб., а чистая прибыль выросла на +81% (г/г) до 186 млн руб. Сильные финансовые результаты получились в том числе за счет привлечения капитала в рамках pre-IPO. С точки зрения акционерной логики – лучше иметь меньшую долю в большой компании, чем большую долю в маленькой компании. Потенциал целевого рынка (займы под залог автомобиля) составляет порядка 132 млрд руб., при этом кредитный портфель у CarMoney 4,5 млрд руб. Поскольку компания является лидером отрасли, то в ближайшие годы у неё просматриваются неплохие шансы кратко увеличить свои финансовые показатели.

👉 Оценка бизнеса CarMoney (#CARM) в рамках прямого листинга ожидается в размере 5,3-5,7 млрд руб., что при чистой прибыли за последние 12 месяцев в размере 486 млн руб. предполагает мультипликатор P/E около 11х, что немного для быстрорастущей компании. Дивидендная политика при этом предполагает выплату дивидендов в размере 50% от чистой прибыли, а значит уже в следующем году компания вполне может распределить прибыль среди своих акционеров.

© Инвестируй или проиграешь

🏛 ПАО «СмартТехГрупп» (или более привычный для всех нас бренд CarMoney), уже в следующий понедельник, 3 июля 2023 года, разместит обыкновенные акции на Мосбирже в формате прямого листинга, торговый код #CARM. Предлагаю вместе с вами оценить привлекательность этой инвестиционной истории, а также соединить воедино всю информацию, которую нам удалось получить во вторник, после общения с менеджментом в рамках закрытой онлайн-конференции. За приглашение команды "Инвестируй или проиграешь" на это мероприятие компании отдельное спасибо!

Итак, всего будет размещена 21 заявка в широком ценовом диапазоне с начальной ценой 2,37 руб. и конечной ценой 3,16 руб. за акцию, а общий объём предложенных бумаг будет эквивалентен 600 млн руб.

🤵♂️ «Мы считаем, что такой механизм позволит обеспечить достаточный объём предложения для поддержки ликвидности и создать условия для определения справедливой рыночной оценки акций, избежав излишней волатильности курсовых значений», - поведал основатель CarMoney Антон Зиновьев.

Компания выходит на биржу и привлекает кэш в первую очередь для увеличения норматива достаточности капитала, что позволит в перспективе нарастить кредитный портфель. Как мы уже обсуждали с вами пару недель назад, отрасль микрокредитования регулируется Центробанком, и для масштабирования бизнеса требуется увеличить собственный капитал. Подчеркну, компании необходимо нарастить именно акционерный капитал, поскольку средства, привлекаемые с помощью облигационных выпусков или банковских кредитов, не учитываются в данном нормативе.

📈 В планах менеджмента увеличить кредитный портфель в 3 раза к 2025 году.

CarMoney – абсолютный лидер в отечественном сегменте залогового микрокредитования. Конкурентным преимуществом является технологичность: 85% заявок оформляются онлайн, а клиенты могут получить денежные средства в течение получаса. Те клиенты, которые не могут по каким-либо причинам взять кредит в банке и не хотят идти в беззалоговые МФО, где выдача происходит под процентную ставку более 250% годовых, приходят в CarMoney, где средняя ставка по займам составляет 67%.

🚗 Риск-менеджмент CarMoney оценивает платежеспособность клиента и в случае возникновения просроченной задолженности есть различные сценарии решения данного вопроса. Важно отметить, что ни компания, ни клиенты не заинтересованы в доведении ситуации до продажи автомобиля через аукцион, но если была реализована такая опция, то сделка происходит по рыночной цене и компания получает только сумму задолженности, а оставшиеся денежные средства переходят к клиенту.

🤷♂️ К сожалению, когда дело касается кредитования, то не обходится без мошенников, которые по "липовым" документам оформляют займы. Отрасль, в которой работает CarMoney не является исключением, однако по имеющейся статистике на мошенников приходится не более 1% займов.

🧮 По итогам 1 кв. 2023 года компания увеличила выручку на +17% (г/г) до 716 млн руб., а чистая прибыль выросла на +81% (г/г) до 186 млн руб. Сильные финансовые результаты получились в том числе за счет привлечения капитала в рамках pre-IPO. С точки зрения акционерной логики – лучше иметь меньшую долю в большой компании, чем большую долю в маленькой компании. Потенциал целевого рынка (займы под залог автомобиля) составляет порядка 132 млрд руб., при этом кредитный портфель у CarMoney 4,5 млрд руб. Поскольку компания является лидером отрасли, то в ближайшие годы у неё просматриваются неплохие шансы кратко увеличить свои финансовые показатели.

👉 Оценка бизнеса CarMoney (#CARM) в рамках прямого листинга ожидается в размере 5,3-5,7 млрд руб., что при чистой прибыли за последние 12 месяцев в размере 486 млн руб. предполагает мультипликатор P/E около 11х, что немного для быстрорастущей компании. Дивидендная политика при этом предполагает выплату дивидендов в размере 50% от чистой прибыли, а значит уже в следующем году компания вполне может распределить прибыль среди своих акционеров.

© Инвестируй или проиграешь

{kind=link}

❗️Друзья!

На правах выходного дня разрешите мне напомнить о существовании нашего закрытого канала «Инвестируй или проиграешь PREMIUM», который буквально в эти дни отмечает 2 года своего существования!

Я думаю, вы уже прекрасно знаете обо всех преимуществах нашего уютного и супер-полезного премиума, который на ежедневной основе радует вас всевозможной аналитикой по российскому рынку акций и облигаций, и в рамках которого мы вместе с вами движемся только вперёд к увеличению нашего пассивного дохода, даже несмотря на сложнейшую конъюнктуру отечественного фондового рынка.

🎁 В честь дня рождения нашего премиума я предлагаю вам скидку в 30% на первый пробный месяц подписки (420 руб. вместо600 руб), если ранее не были подписаны на него, и тогда вы оцените все преимущества, а все эти свежие посты в рамках премиума сразу же станут вам доступны (также как и сотни других, которые были написаны ранее):

🔸 ВТБ: дивидендов не будет, но вы держитесь!

🔸 Глава НОВАТЭКа с оптимизмом смотрит в будущее

🔸 Перспективная идея на рынке первичного размещения облигаций с доходностью 13%

🔸 Инсайды с конференции Смартлаба в Питере (часть 1, часть 2, часть 3, часть 4)

🔸 Ростелеком: прожарка (актуализация по состоянию на июнь 2023)

🔸 Магнит: анализ финансовой отчётности и актуализация инвестиционной идеи

🔸 АЛРОСА: есть ли жизнь после смерти?

🔸 И много-много других постов.....

👉 Просто напишите мне прямо сейчас "

❤️ Поставьте лайк под этим постом и поздравьте "Инвестируй или проиграешь PREMIUM" с двухлетием своего существования! Вам всё равно, а мне будет приятно!

С уважением, дядя Юра

На правах выходного дня разрешите мне напомнить о существовании нашего закрытого канала «Инвестируй или проиграешь PREMIUM», который буквально в эти дни отмечает 2 года своего существования!

Я думаю, вы уже прекрасно знаете обо всех преимуществах нашего уютного и супер-полезного премиума, который на ежедневной основе радует вас всевозможной аналитикой по российскому рынку акций и облигаций, и в рамках которого мы вместе с вами движемся только вперёд к увеличению нашего пассивного дохода, даже несмотря на сложнейшую конъюнктуру отечественного фондового рынка.

🎁 В честь дня рождения нашего премиума я предлагаю вам скидку в 30% на первый пробный месяц подписки (420 руб. вместо

🔸 ВТБ: дивидендов не будет, но вы держитесь!

🔸 Глава НОВАТЭКа с оптимизмом смотрит в будущее

🔸 Перспективная идея на рынке первичного размещения облигаций с доходностью 13%

🔸 Инсайды с конференции Смартлаба в Питере (часть 1, часть 2, часть 3, часть 4)

🔸 Ростелеком: прожарка (актуализация по состоянию на июнь 2023)

🔸 Магнит: анализ финансовой отчётности и актуализация инвестиционной идеи

🔸 АЛРОСА: есть ли жизнь после смерти?

🔸 И много-много других постов.....

👉 Просто напишите мне прямо сейчас "

Хочу премиум со скидкой 30%", и я расскажу как вам это сделать! Не пожалейте 420 руб. и измените своё инвестиционное будущее раз и навсегда!❤️ Поставьте лайк под этим постом и поздравьте "Инвестируй или проиграешь PREMIUM" с двухлетием своего существования! Вам всё равно, а мне будет приятно!

С уважением, дядя Юра

{kind=link}

Абрау – Дюрсо получит еще один бонус от государства?

📣 Заместитель министра финансов РФ Алексей Сазанов в интервью "Российской газете" на днях поведал о том, что власти рассматривают вопрос введения пошлин на импортное вино. Напомню чуть ранее до этого Ассоциация виноградарей и виноделов предложила ограничить импорт вина, вплоть до запрета поставок из недружественных стран.

🤵♂️"В дискуссии участвуют все заинтересованные ведомства, в том числе Минфин и Минпромторг, который отвечает за торговлю. Но речь не идёт о запрете импорта. Рассматривается вариант повышения пошлин. Параметры, которые обсуждаются сейчас, на наш взгляд, позволяют сохранить стабильность цен на российском рынке вин", - уточнил Алексей Сазанов.

На рынке сразу же разгорелись жаркие дискуссии на эту тему. Отечественное виноделы безусловно рады таким новостям, однако потребители винной продукции вряд ли в восторге от подобных инициатив, поскольку считают, что в отдельных вкусовых категориях будет наблюдаться дефицит.

🤵♂️ «Если мы берём стандартного потребителя, который сегодня платит в среднем за бутылку вина 500-600 рублей, например, и все страны европейские закроем, оставим только российское вино в этой ценовой категории, теоретически мы сможем покрыть какую-то часть. Не всю, но какую-то часть сможем”, - поведал член Московской ассоциации сомелье Сергей Попов.

📈 Бенефициаром данного процесса может стать Абрау–Дюрсо, которое в прошлом году вышло на первое место в отечественном виноделии, обогнав своего старого конкурента КУБАНЬ-ВИНО. Если вы интересуетесь этой компанией, не поленитесь вернуться и перечитать наш пост трёхнедельной давности, с тезисами интервью президента Абрау-Дюрсо Павла Титова.

В рамках прошедшего в середине июня Петербургского международного экономического форума, российские чиновники и бизнесмены в один голос твердили о том, что качество российского вина с каждым годом улучшается, и отрасль имеет хороший потенциал роста. Очевидно, что политики готовы вводить барьеры для импортных поставщиков вина, чтобы стимулировать местных производителей, поэтому введение пошлин - это лишь вопрос времени. И в этом смысле слова Путина, произнесённые им во время делового визита в Дагестан на прошлой неделе о том, что он выступает "за продолжение поддержки российского виноделия" - как резюме ко всему сказанному выше.

👉 Один маленький нюанс, который смущает лично меня: акции Абрау–Дюрсо (#ABRD) с начала 2023 года подорожали на +75% и выглядят изрядно перегретыми, даже несмотря на амбициозные планы, которые мы с вами обсуждали ещё в феврале, и актуальность которых с тех пор только выросла. Однако если мы увидим серьёзную коррекцию в котировках, то бумаги могут быть интересными для покупок, в идеале хотя бы где-нибудь в диапазоне 200-250 руб.

Компания потенциально в состоянии нарастить выручку не только за счёт производства алкогольных напитков, но и за счёт активного развития туризма в регионе. Плюс ко всему, Абрау – Дюрсо не планирует менять свой дивидендный устав и будет стараться направлять на выплаты 25% от чистой прибыли.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

©Инвестируй или проиграешь!

📣 Заместитель министра финансов РФ Алексей Сазанов в интервью "Российской газете" на днях поведал о том, что власти рассматривают вопрос введения пошлин на импортное вино. Напомню чуть ранее до этого Ассоциация виноградарей и виноделов предложила ограничить импорт вина, вплоть до запрета поставок из недружественных стран.

🤵♂️"В дискуссии участвуют все заинтересованные ведомства, в том числе Минфин и Минпромторг, который отвечает за торговлю. Но речь не идёт о запрете импорта. Рассматривается вариант повышения пошлин. Параметры, которые обсуждаются сейчас, на наш взгляд, позволяют сохранить стабильность цен на российском рынке вин", - уточнил Алексей Сазанов.

На рынке сразу же разгорелись жаркие дискуссии на эту тему. Отечественное виноделы безусловно рады таким новостям, однако потребители винной продукции вряд ли в восторге от подобных инициатив, поскольку считают, что в отдельных вкусовых категориях будет наблюдаться дефицит.

🤵♂️ «Если мы берём стандартного потребителя, который сегодня платит в среднем за бутылку вина 500-600 рублей, например, и все страны европейские закроем, оставим только российское вино в этой ценовой категории, теоретически мы сможем покрыть какую-то часть. Не всю, но какую-то часть сможем”, - поведал член Московской ассоциации сомелье Сергей Попов.

📈 Бенефициаром данного процесса может стать Абрау–Дюрсо, которое в прошлом году вышло на первое место в отечественном виноделии, обогнав своего старого конкурента КУБАНЬ-ВИНО. Если вы интересуетесь этой компанией, не поленитесь вернуться и перечитать наш пост трёхнедельной давности, с тезисами интервью президента Абрау-Дюрсо Павла Титова.

В рамках прошедшего в середине июня Петербургского международного экономического форума, российские чиновники и бизнесмены в один голос твердили о том, что качество российского вина с каждым годом улучшается, и отрасль имеет хороший потенциал роста. Очевидно, что политики готовы вводить барьеры для импортных поставщиков вина, чтобы стимулировать местных производителей, поэтому введение пошлин - это лишь вопрос времени. И в этом смысле слова Путина, произнесённые им во время делового визита в Дагестан на прошлой неделе о том, что он выступает "за продолжение поддержки российского виноделия" - как резюме ко всему сказанному выше.

👉 Один маленький нюанс, который смущает лично меня: акции Абрау–Дюрсо (#ABRD) с начала 2023 года подорожали на +75% и выглядят изрядно перегретыми, даже несмотря на амбициозные планы, которые мы с вами обсуждали ещё в феврале, и актуальность которых с тех пор только выросла. Однако если мы увидим серьёзную коррекцию в котировках, то бумаги могут быть интересными для покупок, в идеале хотя бы где-нибудь в диапазоне 200-250 руб.

Компания потенциально в состоянии нарастить выручку не только за счёт производства алкогольных напитков, но и за счёт активного развития туризма в регионе. Плюс ко всему, Абрау – Дюрсо не планирует менять свой дивидендный устав и будет стараться направлять на выплаты 25% от чистой прибыли.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

©Инвестируй или проиграешь!

{kind=link}

Что лучше: американский доллар или китайский юань?

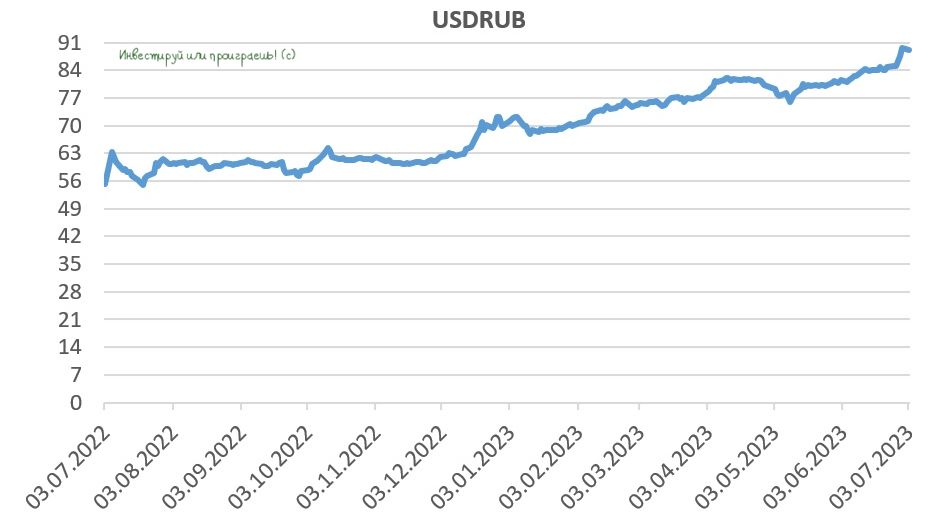

📈 С начала текущего года доллар вырос к рублю уже примерно на 25%, и котировки #USDRUB сейчас активно приближаются к верхней границе обновлённого диапазона, который совсем недавно озвучил вице-премьер РФ Андрей Белоусов. Если сравнить динамику рубля с валютами крупнейших развивающихся экономик, то можно увидеть, что многие из них также демонстрируют снижение к доллару в этом году. Так, турецкая лира "похудела" на 39,4%, южноафриканский рэнд на 9,8%, и даже китайский юань растерял около 5,1%.

Как известно, мировой валютный рынок традиционно функционирует на следующих трёх базовых правилах:

1️⃣ Американский доллар – это по-прежнему “старшая” валюта, а потому валюты всех других государств либо дружно укрепляются к американцу, либо дружно дешевеют. В свою очередь, доллар чувствителен к монетарной политике ФРС США.

2️⃣ Валюты развитых государств (страны G7) растут/падают к доллару меньше, чем валюты развивающихся экономик, к которым относится Россия.

3️⃣ Валюты развивающихся экономик генерируют опережающие сигналы: они раньше начинают падать/укрепляться к доллару, чем валюты развитых стран.

📉Текущая ситуация на валютном рынке указывает на то, под давлением находятся многие валюты развивающихся экономик, и движение по рублю не является событием из ряда вон выходящим. Если бы снижение наблюдалась только по рублю, то всё можно было бы списать на геополитику, однако нынешний тренд уже сигнализирует о замедлении роста всей мировой экономики, и развивающимся странам приходится девальвировать свои национальные валюты, чтобы компенсировать потери по экспорту.

❓Какую динамику мы можем увидеть во втором полугодии?

🇺🇸 Буквально на прошлой неделе глава ФРС США Джером Пауэлл поведал о том, что монетарный регулятор настроен на дальнейшее повышение процентных ставок. Текущая ставка составляет 5,25% и находится на 16-летнем максимуме, однако Пауэлл считает, что этого недостаточно для решения инфляционной проблемы, и настраивает инвесторов ещё на два повышения ставки на горизонте ближайших нескольких месяцев. Таким образом, регулятор желает довести показатель до 5,75%.

На этом фоне почти наверняка валюты развивающихся стран продолжат снижаться по отношению к доллару и дальше, причём такую динамику будет демонстрировать в том числе и китайский юань, поскольку монетарным властям Поднебесной приходится прибегать к плавной девальвации юаня для стимулирования экспорта, на фоне слабого потребительского спроса на внутреннем рынке.

👉 Из двух зол всегда выбирают меньшее, поэтому на коррекциях разумно покупать всё-таки американский доллар и/или замещающие облигации в данной валюте, нежели китайский юань, который выглядит более слабо в паре #USDCNY, да и облигации российских компаний в юанях дают заметно более низкую доходность, чем те же замещающие облигации, представленные в долларах.

❤️ Не забывайте ставить лайк под этим постом и любите не только доллары, но и наши рубли! Ну а самое главное, пусть деньги никогда не помешают вам стать теми, кем вы мечтали!

© Инвестируй или проиграешь

📈 С начала текущего года доллар вырос к рублю уже примерно на 25%, и котировки #USDRUB сейчас активно приближаются к верхней границе обновлённого диапазона, который совсем недавно озвучил вице-премьер РФ Андрей Белоусов. Если сравнить динамику рубля с валютами крупнейших развивающихся экономик, то можно увидеть, что многие из них также демонстрируют снижение к доллару в этом году. Так, турецкая лира "похудела" на 39,4%, южноафриканский рэнд на 9,8%, и даже китайский юань растерял около 5,1%.

Как известно, мировой валютный рынок традиционно функционирует на следующих трёх базовых правилах:

1️⃣ Американский доллар – это по-прежнему “старшая” валюта, а потому валюты всех других государств либо дружно укрепляются к американцу, либо дружно дешевеют. В свою очередь, доллар чувствителен к монетарной политике ФРС США.

2️⃣ Валюты развитых государств (страны G7) растут/падают к доллару меньше, чем валюты развивающихся экономик, к которым относится Россия.

3️⃣ Валюты развивающихся экономик генерируют опережающие сигналы: они раньше начинают падать/укрепляться к доллару, чем валюты развитых стран.

📉Текущая ситуация на валютном рынке указывает на то, под давлением находятся многие валюты развивающихся экономик, и движение по рублю не является событием из ряда вон выходящим. Если бы снижение наблюдалась только по рублю, то всё можно было бы списать на геополитику, однако нынешний тренд уже сигнализирует о замедлении роста всей мировой экономики, и развивающимся странам приходится девальвировать свои национальные валюты, чтобы компенсировать потери по экспорту.

❓Какую динамику мы можем увидеть во втором полугодии?

🇺🇸 Буквально на прошлой неделе глава ФРС США Джером Пауэлл поведал о том, что монетарный регулятор настроен на дальнейшее повышение процентных ставок. Текущая ставка составляет 5,25% и находится на 16-летнем максимуме, однако Пауэлл считает, что этого недостаточно для решения инфляционной проблемы, и настраивает инвесторов ещё на два повышения ставки на горизонте ближайших нескольких месяцев. Таким образом, регулятор желает довести показатель до 5,75%.

На этом фоне почти наверняка валюты развивающихся стран продолжат снижаться по отношению к доллару и дальше, причём такую динамику будет демонстрировать в том числе и китайский юань, поскольку монетарным властям Поднебесной приходится прибегать к плавной девальвации юаня для стимулирования экспорта, на фоне слабого потребительского спроса на внутреннем рынке.

👉 Из двух зол всегда выбирают меньшее, поэтому на коррекциях разумно покупать всё-таки американский доллар и/или замещающие облигации в данной валюте, нежели китайский юань, который выглядит более слабо в паре #USDCNY, да и облигации российских компаний в юанях дают заметно более низкую доходность, чем те же замещающие облигации, представленные в долларах.

❤️ Не забывайте ставить лайк под этим постом и любите не только доллары, но и наши рубли! Ну а самое главное, пусть деньги никогда не помешают вам стать теми, кем вы мечтали!

© Инвестируй или проиграешь

{kind=link}

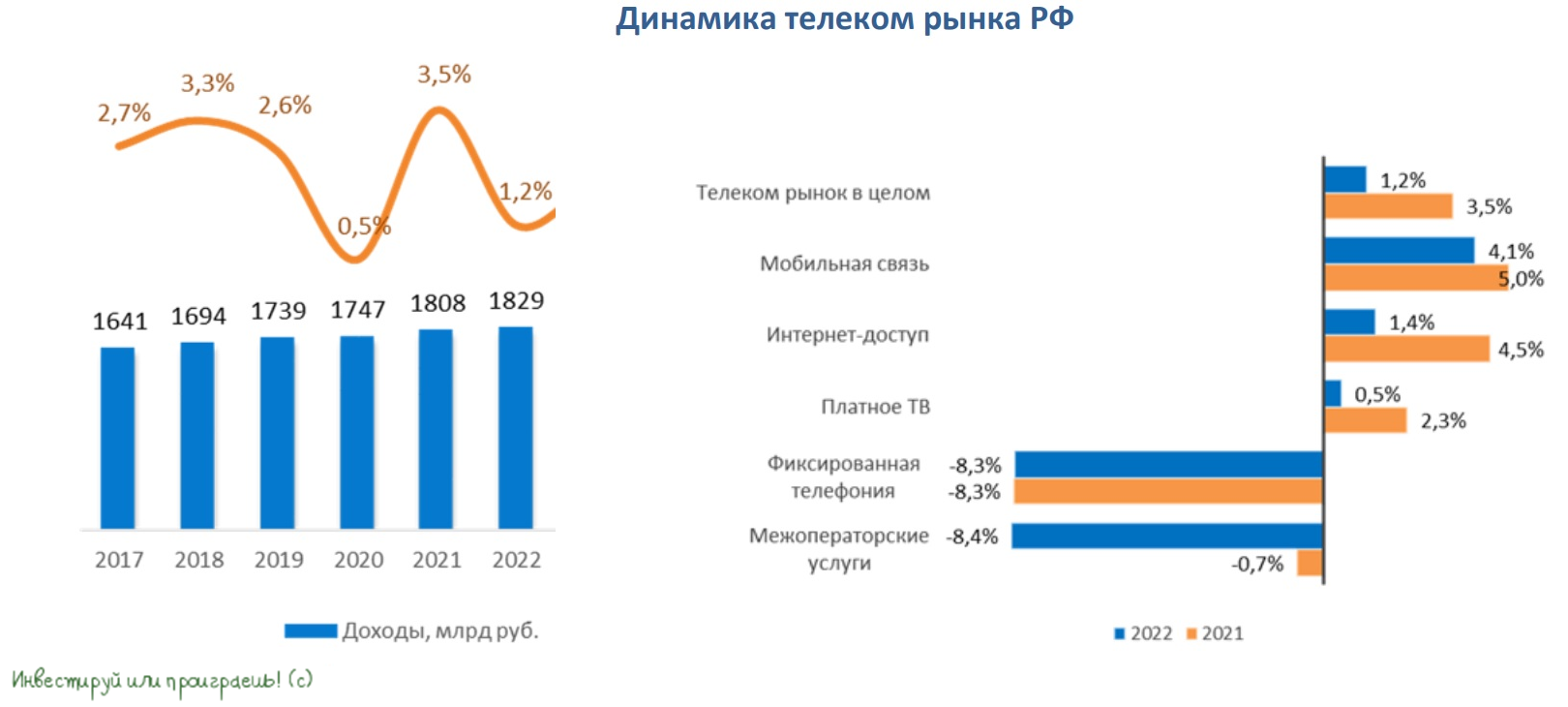

Глоток свежего воздуха для телеком-операторов

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

{kind=link}

Саудовская Аравия поможет остановить ослабление рубля?

🇸🇦 Как известно, в мае этого года Минэнерго Саудовской Аравии приняло решение о добровольном сокращении добычи нефти в размере 1 млн барр/сутки с 1 по 31 июля. На такой шаг саудиты пошли, чтобы добиться роста нефтяных цен, поскольку текущие уровни их явно не устраивают. Однако текущие котировки на чёрное золото по-прежнему на несколько процентов ниже уровня начала мая, а потому буквально на днях саудиты приняли решение продлить сокращение добычи ещё и на август.

🤵♂️"Это дополнительное добровольное сокращение призвано усилить меры предосторожности, предпринимаемые ОПЕК+ с целью поддержания стабильности и сбалансированности нефтяных рынков", - поведал министр энергетики Саудовской Аравии принц Абдулазиз бен Сальман

📈 Вполне возможно, именно этот фактор оказал поддержку нефтяным котировкам, которые с начала недели прибавили в цене на пару долларов, торгуясь уже вблизи уровня $77 по нефти марки Brent.

Если вспомнить, ещё до пандемии коронавируса члены королевской семьи в интервью часто говорили о том, что комфортным является ценник $80 за баррель. С тех пор прошло уже примерно 3,5 года, и долларовая инфляция за это время составила 17,3%, поэтому комфортный уровень за это время увеличился уже до $93,8 за бочку, в то время как с начала этого года средняя цена барреля нефти не дотянула и до $80.

🇷🇺 Россия в рамках усилий по обеспечению баланса рынка тоже добровольно сократит свой экспорт на 0,5 млн б/с в августе, заявил журналистам вице-премьер РФ Александр Новак. Таким образом, с учётом новых дополнительных сокращений Россия и Саудовская Аравия будут добывать по 8,95 млн б/с каждая.

👉 На первый взгляд, сокращение нефтедобычи крупнейшими мировыми экспортёрами должно оказать благоприятное влияние на рост нефтяных цен, однако об уверенном росте котировок говорить пока не приходится - по большому счёту это стоит воспринимать как движение внутри широкого "коридора" $72-78 по нефти марки Brent.

Всё дело в том, что участники рынка весьма настороженно относятся к подобного рода мерам нефтяного картеля, полагая, что страны ОПЕК+ делают это не от хорошей жизни, а исключительно из-за падающего спроса на чёрное золото. А потому вынуждены жертвовать экспортом ради ценовой стабильности. Надо сказать, определённая логика в этом есть.

Ну а тем временем #USDRUB уже перевалил за верхнюю границу диапазона Белоусова 80-90 руб., а #EURRUB и вовсе находится в одном шаге от трёхзначных значений. И с учётом того, что цены на нефть сдержанно реагируют на решение саудитов, более ли менее серьёзную коррекцию на валютном рынке по-прежнему разумно использовать исключительно для покупок валюты, в расчёте на дальнейшее ослабление рубля. Других вариантов сейчас просто напросто нет.

❤️ Не забывайте ставить лайк под этим постом, диверсифицируйте свой портфель в том числе и по валюте, ну и конечно же верьте в страну, в которой живёте!

©Инвестируй или проиграешь!

🇸🇦 Как известно, в мае этого года Минэнерго Саудовской Аравии приняло решение о добровольном сокращении добычи нефти в размере 1 млн барр/сутки с 1 по 31 июля. На такой шаг саудиты пошли, чтобы добиться роста нефтяных цен, поскольку текущие уровни их явно не устраивают. Однако текущие котировки на чёрное золото по-прежнему на несколько процентов ниже уровня начала мая, а потому буквально на днях саудиты приняли решение продлить сокращение добычи ещё и на август.

🤵♂️"Это дополнительное добровольное сокращение призвано усилить меры предосторожности, предпринимаемые ОПЕК+ с целью поддержания стабильности и сбалансированности нефтяных рынков", - поведал министр энергетики Саудовской Аравии принц Абдулазиз бен Сальман

📈 Вполне возможно, именно этот фактор оказал поддержку нефтяным котировкам, которые с начала недели прибавили в цене на пару долларов, торгуясь уже вблизи уровня $77 по нефти марки Brent.

Если вспомнить, ещё до пандемии коронавируса члены королевской семьи в интервью часто говорили о том, что комфортным является ценник $80 за баррель. С тех пор прошло уже примерно 3,5 года, и долларовая инфляция за это время составила 17,3%, поэтому комфортный уровень за это время увеличился уже до $93,8 за бочку, в то время как с начала этого года средняя цена барреля нефти не дотянула и до $80.

🇷🇺 Россия в рамках усилий по обеспечению баланса рынка тоже добровольно сократит свой экспорт на 0,5 млн б/с в августе, заявил журналистам вице-премьер РФ Александр Новак. Таким образом, с учётом новых дополнительных сокращений Россия и Саудовская Аравия будут добывать по 8,95 млн б/с каждая.

👉 На первый взгляд, сокращение нефтедобычи крупнейшими мировыми экспортёрами должно оказать благоприятное влияние на рост нефтяных цен, однако об уверенном росте котировок говорить пока не приходится - по большому счёту это стоит воспринимать как движение внутри широкого "коридора" $72-78 по нефти марки Brent.

Всё дело в том, что участники рынка весьма настороженно относятся к подобного рода мерам нефтяного картеля, полагая, что страны ОПЕК+ делают это не от хорошей жизни, а исключительно из-за падающего спроса на чёрное золото. А потому вынуждены жертвовать экспортом ради ценовой стабильности. Надо сказать, определённая логика в этом есть.

Ну а тем временем #USDRUB уже перевалил за верхнюю границу диапазона Белоусова 80-90 руб., а #EURRUB и вовсе находится в одном шаге от трёхзначных значений. И с учётом того, что цены на нефть сдержанно реагируют на решение саудитов, более ли менее серьёзную коррекцию на валютном рынке по-прежнему разумно использовать исключительно для покупок валюты, в расчёте на дальнейшее ослабление рубля. Других вариантов сейчас просто напросто нет.

❤️ Не забывайте ставить лайк под этим постом, диверсифицируйте свой портфель в том числе и по валюте, ну и конечно же верьте в страну, в которой живёте!

©Инвестируй или проиграешь!

{kind=link}

Особенно после того, как Сургутнефтегаз впервые после начала СВО порадовал нас публикацией своей бухгалтерской отчётности по РСБУ за 2022 год, согласно которой валютная кубышка Сургутнефтегаза никуда не исчезла, а жива и здорова. Более того, судя по её размеру, большая часть осталась в валюте (правда, не раскрывается в какой): во-первых, косвенно это следует из статистики ЦБ по валютным депозитам юрлиц, а во-вторых её объём на дату отчёта составил 4,29 трлн руб., что в переводе в доллары составляет более $60 млрд (по курсу на конец 2022 года).

А это значит, что у счастливых обладателей префов Сургута (#SNGSP) есть все основания для того, чтобы рассчитывать на дивидендные выплаты по итогам текущего 2023 года, которые вполне могут порадовать двузначной доходностью.

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

CarMoney объявил о поступлении средств в капитал компании

💼 Ну что ж, в понедельник, 3 июля, на Мосбирже состоялся прямой листинг ПАО «СмартТехГрупп», материнской компании финтеха CarMoney, который привлёк к себе огромное внимание со стороны частных инвесторов. В рамках двух предложений в общей сложности было привлечено 978 млн руб., из которых 834 млн руб. уже поступило в компанию, а оставшаяся часть будет направлена в капитал после итогового расчёта всех брокерских, транзакционных и прочих издержек.

Изначально менеджмент CarMoney планировал привлечь 600 млн руб., однако итоговый спрос превысил ожидания, и финальное размещение оказалось более чем в полтора раза выше первоначального плана.

🤵♂️«Мы верим в нашу бизнес-модель и в возможность роста. Для нас это только начало пути в качестве публичной компании, мы настроены и дальше двигаться в этом направлении и расширять наше присутствие на торговой площадке», - поведал основатель финтех-сервиса CarMoney Антон Зиновьев.

👨🏼🏫 Кстати, у Антона Зиновьева есть интересный канал в YouTube, где он публикует интервью с различными отечественными предпринимателями и руководителями компаний. В своём последнем интервью с Максимом Пустовым (экс-операционный директор Positive Technologies) Антон Зиновьев поведал о том, что CarMoney сейчас вышел на биржу с небольшим пакетом акций и в среднесрочной перспективе готов провести SPO, когда капитализация компании существенно вырастет. Максим Пустовой отметил феноменальный рост чистой прибыли у CarMoney, который соответствует высокотехнологическим компаниям.

📈 Менеджменту CarMoney понравилась модель Positive Technologies, когда айтишник разместил бумаги сначала по 770 руб., а затем почти через год провёл SPO по ценнику 1061,8 руб. Таким образом, у сегодняшних акционеров CarMoney есть ориентир, как могут повести себя бумаги в будущем.

Основные капитальные затраты у CarMoney были понесены на ранних стадиях, а потому привлечённый капитал позволит быстро масштабировать бизнес, учитывая большую ёмкость рынка. Залоговое микрофинансирование остаётся бизнес-моделью с наименьшим уровнем риска по сравнению с аналогами, что обусловлено как высокой стоимостью залога (более чем в 2 раза превышает сумму займов), так и более низким показателем просроченной задолженности.

👉 В планах менеджмента утроить кредитный портфель к 2025 году и распределять 50% чистой прибыли среди своих акционеров. Поэтому CarMoney (#CARM) — это своеобразный микс истории роста и дивидендов, и входить в эту историю лучше всего "лесенкой", дабы усреднить для себя все риски и сформировать позицию в этих бумагах по усреднённым ценникам, куда бы они в итоге не двинулись.

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и всегда доверяйте своей интуиции!

©Инвестируй или проиграешь!

💼 Ну что ж, в понедельник, 3 июля, на Мосбирже состоялся прямой листинг ПАО «СмартТехГрупп», материнской компании финтеха CarMoney, который привлёк к себе огромное внимание со стороны частных инвесторов. В рамках двух предложений в общей сложности было привлечено 978 млн руб., из которых 834 млн руб. уже поступило в компанию, а оставшаяся часть будет направлена в капитал после итогового расчёта всех брокерских, транзакционных и прочих издержек.

Изначально менеджмент CarMoney планировал привлечь 600 млн руб., однако итоговый спрос превысил ожидания, и финальное размещение оказалось более чем в полтора раза выше первоначального плана.

🤵♂️«Мы верим в нашу бизнес-модель и в возможность роста. Для нас это только начало пути в качестве публичной компании, мы настроены и дальше двигаться в этом направлении и расширять наше присутствие на торговой площадке», - поведал основатель финтех-сервиса CarMoney Антон Зиновьев.

👨🏼🏫 Кстати, у Антона Зиновьева есть интересный канал в YouTube, где он публикует интервью с различными отечественными предпринимателями и руководителями компаний. В своём последнем интервью с Максимом Пустовым (экс-операционный директор Positive Technologies) Антон Зиновьев поведал о том, что CarMoney сейчас вышел на биржу с небольшим пакетом акций и в среднесрочной перспективе готов провести SPO, когда капитализация компании существенно вырастет. Максим Пустовой отметил феноменальный рост чистой прибыли у CarMoney, который соответствует высокотехнологическим компаниям.

📈 Менеджменту CarMoney понравилась модель Positive Technologies, когда айтишник разместил бумаги сначала по 770 руб., а затем почти через год провёл SPO по ценнику 1061,8 руб. Таким образом, у сегодняшних акционеров CarMoney есть ориентир, как могут повести себя бумаги в будущем.

Основные капитальные затраты у CarMoney были понесены на ранних стадиях, а потому привлечённый капитал позволит быстро масштабировать бизнес, учитывая большую ёмкость рынка. Залоговое микрофинансирование остаётся бизнес-моделью с наименьшим уровнем риска по сравнению с аналогами, что обусловлено как высокой стоимостью залога (более чем в 2 раза превышает сумму займов), так и более низким показателем просроченной задолженности.

👉 В планах менеджмента утроить кредитный портфель к 2025 году и распределять 50% чистой прибыли среди своих акционеров. Поэтому CarMoney (#CARM) — это своеобразный микс истории роста и дивидендов, и входить в эту историю лучше всего "лесенкой", дабы усреднить для себя все риски и сформировать позицию в этих бумагах по усреднённым ценникам, куда бы они в итоге не двинулись.

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и всегда доверяйте своей интуиции!

©Инвестируй или проиграешь!

{kind=link}

Продавцы стали чаще выбирать OZON

💻 TCS Group выпустил исследование по отечественному рынку электронный торговли, основные тезисы которого я предлагаю вашему вниманию.

🔶 Чаще всего на маркетплейсах продают одежду, обувь и аксессуары. Wildberries по-прежнему является самой популярной площадкой у продавцов, однако за последние 12 месяцев доля маркетплейса сократилась на 8 п.п. до 52%, при этом OZON увеличил показатель на 11 п.п. до 34%. У Яндекс.Маркета показатель вырос на 2 п.п. до 10%.

🔶 В этом году большинство продавцов в качестве первой площадки выбирают OZON – показатель составляет 47%. Хотя большинство продавцов предпочитают работать на одной площадке, селлеры с течением времени начинают подключать дополнительные маркетплейсы, при этом большинство продавцов скептически относятся к KazanExpress, AliExpress, СберМегаМаркету.

🔶 Каждый пятый опрошенный предприниматель, который еще не пользуется маркетплейсами, планирует в ближайший год использовать данный канал для своих продаж.

🔶 Весенний конфликт между Wildberries и владельцами пунктов выдачи заказов играет на руку OZON, который становится самой популярной онлайн-площадкой у начинающих предпринимателей.

🔶 На этой неделе стало известно, что у жителей Армении появилась возможность оформлять покупки товаров из России на OZON. Средний срок доставки товаров составит около 7 дней. В перспективе OZON планирует развивать свою логистическую инфраструктуру в Армении, в том числе собственную службу доставки и сеть пунктов приема и выдачи заказов.

«OZON продолжает развиваться на международной арене, чтобы открывать для жителей соседних стран новые возможности удобного онлайн-шоппинга», – поведал директор по операциям и развитию OZON в СНГ Алексей Сапон.

👉 Менеджмент OZON (#OZON) в этом году ждёт роста товарооборота уже на +70% до 1,4 трлн руб., хотя пару месяцев назад сценарий подразумевал +60%. В этом случае адекватный мультипликатор EV/GMV для компании составляет 0,33х, что предполагает капитализацию на уровне 462 млрд руб., в то время как текущая рыночная стоимость маркетплейса составляет 429 млрд руб.

В очередной раз вынужден отметить, что бизнес OZON динамично развивается и коррекцию в котировках бумаг в район 1500-1600 руб. можно использовать для стратегических покупок.

♥️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и верьте в акции, которые находятся в вашем инвестиционном портфеле!

© Инвестируй или проиграешь

💻 TCS Group выпустил исследование по отечественному рынку электронный торговли, основные тезисы которого я предлагаю вашему вниманию.

🔶 Чаще всего на маркетплейсах продают одежду, обувь и аксессуары. Wildberries по-прежнему является самой популярной площадкой у продавцов, однако за последние 12 месяцев доля маркетплейса сократилась на 8 п.п. до 52%, при этом OZON увеличил показатель на 11 п.п. до 34%. У Яндекс.Маркета показатель вырос на 2 п.п. до 10%.

🔶 В этом году большинство продавцов в качестве первой площадки выбирают OZON – показатель составляет 47%. Хотя большинство продавцов предпочитают работать на одной площадке, селлеры с течением времени начинают подключать дополнительные маркетплейсы, при этом большинство продавцов скептически относятся к KazanExpress, AliExpress, СберМегаМаркету.

🔶 Каждый пятый опрошенный предприниматель, который еще не пользуется маркетплейсами, планирует в ближайший год использовать данный канал для своих продаж.

🔶 Весенний конфликт между Wildberries и владельцами пунктов выдачи заказов играет на руку OZON, который становится самой популярной онлайн-площадкой у начинающих предпринимателей.

🔶 На этой неделе стало известно, что у жителей Армении появилась возможность оформлять покупки товаров из России на OZON. Средний срок доставки товаров составит около 7 дней. В перспективе OZON планирует развивать свою логистическую инфраструктуру в Армении, в том числе собственную службу доставки и сеть пунктов приема и выдачи заказов.

«OZON продолжает развиваться на международной арене, чтобы открывать для жителей соседних стран новые возможности удобного онлайн-шоппинга», – поведал директор по операциям и развитию OZON в СНГ Алексей Сапон.

👉 Менеджмент OZON (#OZON) в этом году ждёт роста товарооборота уже на +70% до 1,4 трлн руб., хотя пару месяцев назад сценарий подразумевал +60%. В этом случае адекватный мультипликатор EV/GMV для компании составляет 0,33х, что предполагает капитализацию на уровне 462 млрд руб., в то время как текущая рыночная стоимость маркетплейса составляет 429 млрд руб.

В очередной раз вынужден отметить, что бизнес OZON динамично развивается и коррекцию в котировках бумаг в район 1500-1600 руб. можно использовать для стратегических покупок.

♥️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и верьте в акции, которые находятся в вашем инвестиционном портфеле!

© Инвестируй или проиграешь

{kind=link}

📈 Локальный 16-месячный максимум по индексу Мосбиржи взят!

🤔 Любопытно, но несмотря на затянувшийся конфликт на Украине, индекс Мосбиржи сегодня обновил свои локальные максимумы и фактически вернулся к своим довоенным значениям: сегодня он впервые с 22 февраля 2022 года достиг уровня 2855 пунктов, прибавляя по сравнению с пятничным закрытием на +0,8%.

Российский бизнес постепенно адаптируется к новой реальности: перестраивает логистические цепочки, открывает для себя новые рынки сбыта и подыскивает подходящие ключи к обходу санкционных ограничений. Благодаря этому получает поддержку и рынок акций, который сейчас получает дополнительную поддержку в виде слабого рубля. Ралли последних дней в акциях НМТП, АЛРОСА, НОВАТЭК, Сургутнефтегаз (ап) и ряде других бумаг - яркий тому пример!

Плюс ко всему, позитивное влияние оказывают словесные интервенции и реальные шаги представителей ЦБ, Мосбиржи и других представителей отечественного финансового мира, указывающие на то, что российскому фондовому рынку всё-таки быть, вселяя тем самым уверенность в инвесторов, что этот механизм по-прежнему остаётся надёжным инструментом для долгосрочного вложения своих средств. Именно той самой уверенности в течение последних 16,5 месяцев так не хватает российским акционерам и облигационерам, и очень хочется верить, что постепенно эта вера будет восстановлена.

А вместе с верой на наш фондовый рынок начнёт приходить и капитал розничных инвесторов, которые в новой реальности, как вы помните, играют определяющую роль. А теперь внимание на цифры: по данным ЦБ РФ на 1 марта 2023 года, у российских физлиц на банковских депозитах было размещено 23,1 трлн руб., и даже переток 10% этой суммы на фондовый рынок будет неплохим подспорьем для внушительного роста.

👉 Очень хочется верить, однажды я напишу пост о том, что индекс Мосбиржи обновил свой исторический максимум (сейчас это 4 292,68 пунктов) и мы достойно ответим всем скептикам и сомневающимся, что долгосрочные инвестиции - это круто! Даже в такие сложные времена для всей страны, как сейчас. Как однажды сказал классик, "чтобы по-настоящему насладиться красотой умиротворённого штиля, необходимо пережить настоящий шторм“.

❤️ Ставьте лайк, любите российский фондовый рынок и всегда верьте только в лучшее!

© Инвестируй или проиграешь

🤔 Любопытно, но несмотря на затянувшийся конфликт на Украине, индекс Мосбиржи сегодня обновил свои локальные максимумы и фактически вернулся к своим довоенным значениям: сегодня он впервые с 22 февраля 2022 года достиг уровня 2855 пунктов, прибавляя по сравнению с пятничным закрытием на +0,8%.

Российский бизнес постепенно адаптируется к новой реальности: перестраивает логистические цепочки, открывает для себя новые рынки сбыта и подыскивает подходящие ключи к обходу санкционных ограничений. Благодаря этому получает поддержку и рынок акций, который сейчас получает дополнительную поддержку в виде слабого рубля. Ралли последних дней в акциях НМТП, АЛРОСА, НОВАТЭК, Сургутнефтегаз (ап) и ряде других бумаг - яркий тому пример!

Плюс ко всему, позитивное влияние оказывают словесные интервенции и реальные шаги представителей ЦБ, Мосбиржи и других представителей отечественного финансового мира, указывающие на то, что российскому фондовому рынку всё-таки быть, вселяя тем самым уверенность в инвесторов, что этот механизм по-прежнему остаётся надёжным инструментом для долгосрочного вложения своих средств. Именно той самой уверенности в течение последних 16,5 месяцев так не хватает российским акционерам и облигационерам, и очень хочется верить, что постепенно эта вера будет восстановлена.

А вместе с верой на наш фондовый рынок начнёт приходить и капитал розничных инвесторов, которые в новой реальности, как вы помните, играют определяющую роль. А теперь внимание на цифры: по данным ЦБ РФ на 1 марта 2023 года, у российских физлиц на банковских депозитах было размещено 23,1 трлн руб., и даже переток 10% этой суммы на фондовый рынок будет неплохим подспорьем для внушительного роста.

👉 Очень хочется верить, однажды я напишу пост о том, что индекс Мосбиржи обновил свой исторический максимум (сейчас это 4 292,68 пунктов) и мы достойно ответим всем скептикам и сомневающимся, что долгосрочные инвестиции - это круто! Даже в такие сложные времена для всей страны, как сейчас. Как однажды сказал классик, "чтобы по-настоящему насладиться красотой умиротворённого штиля, необходимо пережить настоящий шторм“.

❤️ Ставьте лайк, любите российский фондовый рынок и всегда верьте только в лучшее!

© Инвестируй или проиграешь

{kind=link}

Жаркие дискуссии на Финансовом конгрессе ЦБ

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.

🤵♂️"Сейчас то, что доходность возвращается на нормализованный уровень, указывает на нормализацию стоимости риска "cost of risk". В этом году ненормализованная прибыль будет несколько более высокая, потому что в прошлом году все создавали резервы, и мы в том числе, и целый ряд других финансовых организаций создали резервы с запасом", - поведал глава Сбера Герман Греф.

👨💼"Я вижу, что по всей банковской системе, у крупнейших банков и Альфа-банка в частности, идёт очень хороший год, перевыполнение показателей по доходам. Если не будет каких-то глобальных катаклизмов, то это будет рекордный год для всей банковской системы", - заявил глава Альфа-банка Владимир Верхошинский.

👉 На этой мажорной ноте я и предлагаю завершить этот пост!

Ну а уже сегодня Сбербанк (#SBER) должен представить свои результаты по РСБУ за 6m2023, где мы надеемся увидеть рекордную чистую прибыль. Обязательно разберём эту отчётность, ну а акции Сбера по-прежнему интересны для покупок в периоды глубоких коррекций на рынке. Что касается рубля, то пока не видно никаких причин для глобальной остановки начавшегося процесса девальвации, а вот локально #USDRUB, #EURRUB и #CNYRUB выглядят перекупленными, а потому покупать валюту прямо здесь и сейчас на текущих уровнях сейчас неинтересно.

❤️ Не забывайте ставить лайк, не теряйте оптимизм при любых валютных курсах и всегда ставьте перед собой финансовые цели! В этом случае вы их обязательно добьётесь!

© Инвестируй или проиграешь

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.