💰 Наблюдательный совет АЛРОСА рекомендовал не выплачивать дивиденды за 2022 год, что по всей видимости для некоторых участников рынка стало неожиданностью. По крайней мере, котировки акций компании сегодня на открытии в моменте снижались на -5%, правда немного отыграв уже часть утренних потерь (снижение составляет около -3%).

В апреле, во время мощной прожарки АЛРОСА в премиуме, мы с вами затрагивали в том числе и дивидендный вопрос, и уже тогда морально были готовы к тому, что выплат по итогам 2022 года может и не быть. Даже на картинке отметили 0 руб., чтобы потом сильно не расстраиваться. А потому призываю акционеров АЛРОСА сильно не расстраиваться - по всей видимости, менеджмент решил подстраховаться в условиях текущей турбулентности и посчитал, что времена сейчас не самые подходящие для дивидендной щедрости.

Да и государство прекрасно знает, как пополнять гос.казну в обход миноритариям. Я надеюсь, все помнят про специальную надбавку по налогу на добычу полезных ископаемых на 2023 год в размере 19 млрд руб.? То- то же!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

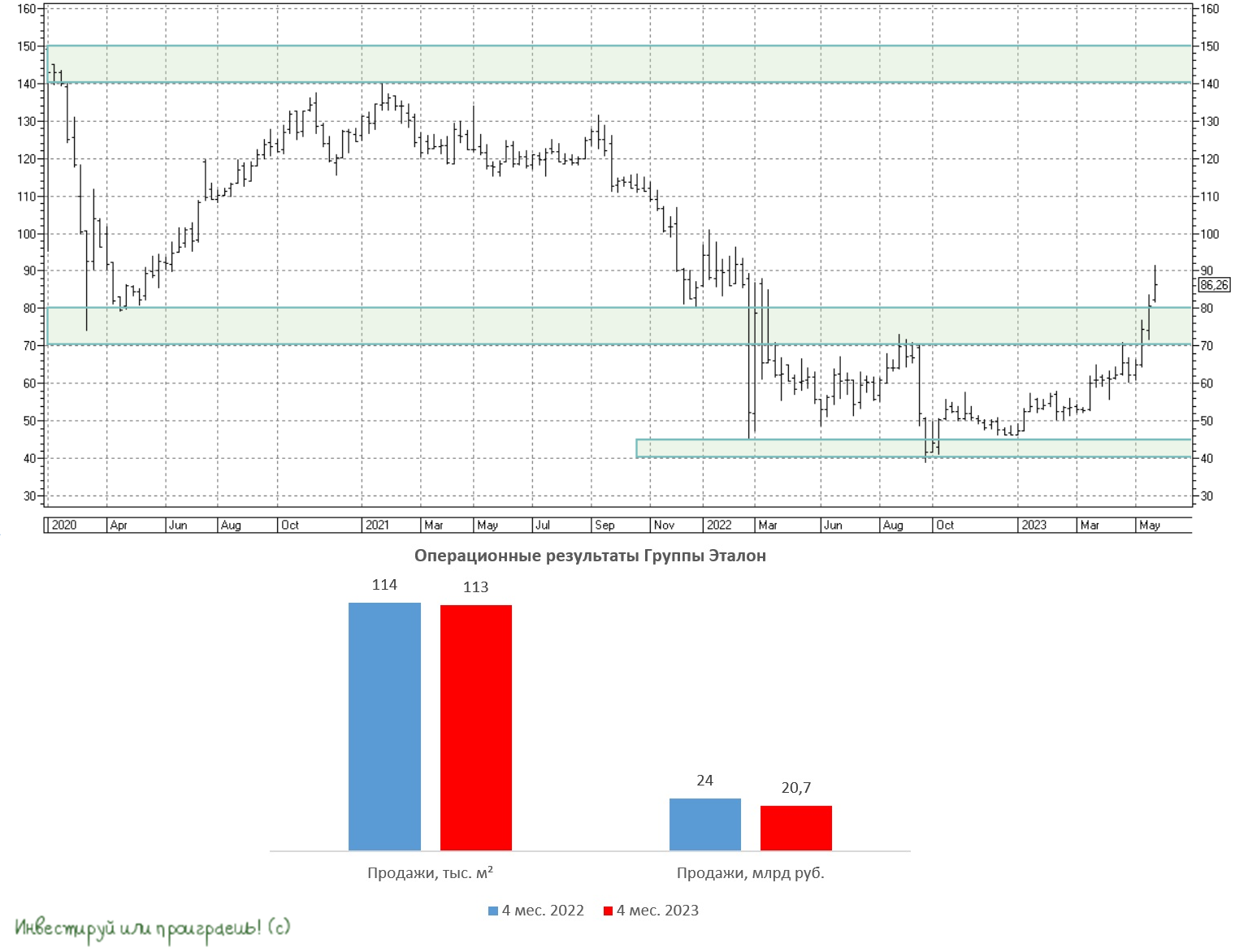

🏗 Группа Эталон представила операционные результаты за январь–апрель 2023 года.

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

{kind=link}

🤔 Не знаю как вы, а я чем больше смотрю на растущие котировки акций Мосбиржи (#MOEX), тем больше хочу продать их (хотя бы частично). Окончательное решение ещё не принял, но руки уже чешутся, признаюсь честно.

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

{kind=link}

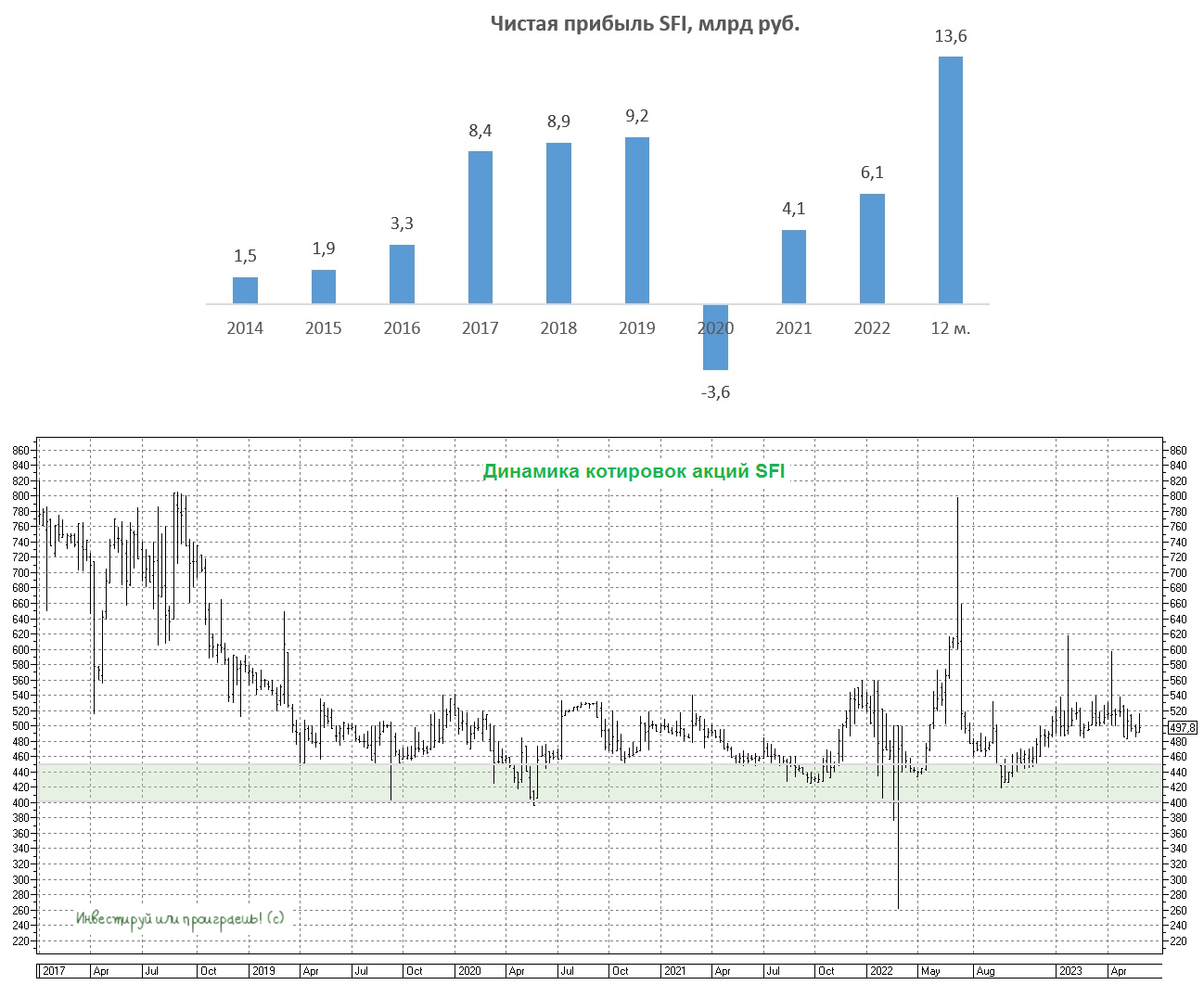

💻 Публичный холдинг SFI представил свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Операционные доходы холдинга с января по март выросли более чем в 32 раза до 9,8 млрд руб., благодаря двум факторам:

🔸 сильным результатам ключевого актива холдинга – лизинговой компании Европлан

🔸 положительной переоценке стоимости акций публичных компаний в инвестиционном портфеле.

💼 К слову, лизинговый портфель Европлана с начала текущего года вырос на +3,8% до 170,5 млрд руб. Компания вновь стала участником гос.программы субсидирования лизинга в сегменте транспортных средств и техники, что является неплохим подспорьем для роста бизнеса. При этом рентабельность капитала в отчётном периоде составила 40,2%. Для лизинговых компаний, как и для банков, именно ROE является ключевой метрикой, и такому результату позавидуют многие конкуренты.

📣 В начале весны менеджмент SFI говорил о том, что Европлан технически готов к IPO, однако текущая рыночная конъюнктура не позволяет этого сделать. Но позвольте: если индекс Мосбиржи торгуется на 13-месячном максимуме, то что же тогда не устраивает холдинг? К тому же Мосбиржа ориентирует эмитентов на средний объем размещений до 10 млрд руб., и по мнению представителей биржи, в этом году мы можем увидеть до 10 IPO.

Правда, крупнейшие брокеры всё же более консервативны в своих оценках, полагая, что в этом году может пройти 5 размещений со средним объёмом 5 млрд руб. При текущей динамике бизнеса, Европлан может стоить около 100 млрд руб. и маловероятно, что размещение всего лишь 5% акций устроит мажоритария.

📉 В любом случае отчётный период SFI завершил с чистой прибылью в размере 6 млрд руб., против убытка 1,6 млрд руб. годом ранее. В 1 кв. 2023 года холдинг заработал такую же прибыль, как за весь прошлый год, поэтому с высокой долей вероятности можно предположить, что результаты 2023 год окажутся рекордными.

💼 Сейчас холдинг готовит дебютный облигационный выпуск в объеме 5-10 млрд руб., правда основные параметры выпуска ещё не анонсированы. По словам зам.гендиректора компании Олега Андриянкина, привлечённый капитал будет направлен на финансирование сделок, которые основном касаются IT-сектора.

🤵♂️"У нас достаточно большой pipeline сделок в разной степени проработки и под несколько сделок, которые в очень продвинутой стадии, мы как раз планируем привлекать средства", - отметил Олег Андриянкин.

👉 В конце апреля мы с вами хорошенько прожарили холдинг SFI (#SFIN), и ещё тогда пришли к выводу, что у компании хороший потенциал роста в долгосрочной перспективе, прежде всего за счёт будущего IPO Европлана. И финансовые результаты 1 кв. 2023 года пока подтверждают нашу гипотезу.

Рискну предположить, что коррекцию в котировках акций в район 400-450 руб. можно использовать для осторожных покупок.

❤️ Ставьте лайк, цените пятницу и не спешите разочаровываться в российском фондовом рынке! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

📈 Операционные доходы холдинга с января по март выросли более чем в 32 раза до 9,8 млрд руб., благодаря двум факторам:

🔸 сильным результатам ключевого актива холдинга – лизинговой компании Европлан

🔸 положительной переоценке стоимости акций публичных компаний в инвестиционном портфеле.

💼 К слову, лизинговый портфель Европлана с начала текущего года вырос на +3,8% до 170,5 млрд руб. Компания вновь стала участником гос.программы субсидирования лизинга в сегменте транспортных средств и техники, что является неплохим подспорьем для роста бизнеса. При этом рентабельность капитала в отчётном периоде составила 40,2%. Для лизинговых компаний, как и для банков, именно ROE является ключевой метрикой, и такому результату позавидуют многие конкуренты.

📣 В начале весны менеджмент SFI говорил о том, что Европлан технически готов к IPO, однако текущая рыночная конъюнктура не позволяет этого сделать. Но позвольте: если индекс Мосбиржи торгуется на 13-месячном максимуме, то что же тогда не устраивает холдинг? К тому же Мосбиржа ориентирует эмитентов на средний объем размещений до 10 млрд руб., и по мнению представителей биржи, в этом году мы можем увидеть до 10 IPO.

Правда, крупнейшие брокеры всё же более консервативны в своих оценках, полагая, что в этом году может пройти 5 размещений со средним объёмом 5 млрд руб. При текущей динамике бизнеса, Европлан может стоить около 100 млрд руб. и маловероятно, что размещение всего лишь 5% акций устроит мажоритария.

📉 В любом случае отчётный период SFI завершил с чистой прибылью в размере 6 млрд руб., против убытка 1,6 млрд руб. годом ранее. В 1 кв. 2023 года холдинг заработал такую же прибыль, как за весь прошлый год, поэтому с высокой долей вероятности можно предположить, что результаты 2023 год окажутся рекордными.

💼 Сейчас холдинг готовит дебютный облигационный выпуск в объеме 5-10 млрд руб., правда основные параметры выпуска ещё не анонсированы. По словам зам.гендиректора компании Олега Андриянкина, привлечённый капитал будет направлен на финансирование сделок, которые основном касаются IT-сектора.

🤵♂️"У нас достаточно большой pipeline сделок в разной степени проработки и под несколько сделок, которые в очень продвинутой стадии, мы как раз планируем привлекать средства", - отметил Олег Андриянкин.

👉 В конце апреля мы с вами хорошенько прожарили холдинг SFI (#SFIN), и ещё тогда пришли к выводу, что у компании хороший потенциал роста в долгосрочной перспективе, прежде всего за счёт будущего IPO Европлана. И финансовые результаты 1 кв. 2023 года пока подтверждают нашу гипотезу.

Рискну предположить, что коррекцию в котировках акций в район 400-450 руб. можно использовать для осторожных покупок.

❤️ Ставьте лайк, цените пятницу и не спешите разочаровываться в российском фондовом рынке! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 Максим Орловский на днях принял участие в эфире РБК. Предлагаю вашему вниманию основные тезисы:

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

YouTube

Эйфория на Мосбирже, допэмиссия ВТБ, падение лиры, перспективы «Газпрома»

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

🚂 Погрузка на сети РЖД в мае 2023 года выросла на +2% (г/г) до 106,7 млн т.

📈 К слову, погрузка растёт четвертый месяц подряд, благодаря увеличению объёмов перевозки зерна, контейнеров и строительных грузов.

📉 А вот грузооборот сокращается второй месяц кряду в годовом выражении: в мае снижение составило -0,9% (г/г) до 225 млрд тарифных тонно-км. Напомню, что из двух вышеперечисленных метрик именно грузооборот является ключевым показателем, максимально коррелируя с доходами ж/д перевозчиков, т.к. учитывает ещё и километраж перевезённых грузов, а не только объёмы погрузки.

🧮 Что касается итогов 5m2023, грузооборот за этот период вырос на символические +1,3%, в то время как средние арендные ставки полувагонов по данным RailCommerce сократились на -13%. На этом фоне Globaltrans будет трудно превысить результаты первой половины 2022 года - как по выручке, так и по чистой прибыли.

Отрадно отметить сокращение профицита полувагонов на сети РЖД: за последний месяц показатель сократился на -3,6% до 58 тыс. единиц. Во многом такая ситуация вызвана привлечением парка для вывоза грузов из Казахстана и, как следствие, сокращением объема доступного парка в России. Снижение избытка вагонов не позволит упасть арендным ставкам, что позитивно для операторов.

Правда, при всём при этом представители РЖД ожидают, что по мере расширения пропускной способности Восточного полигона арендные ставки в будущем году всё-таки будут плавно снижаться, но не агрессивно.

📣 В продолжение темы: на этой неделе в Москве прошла конференция «Контейнеры-2023. Форсайт рынка», на которой команде "Инвестируй или проиграешь" даже удалось поприсутствовать, и где все участники дружно пришли к выводу, что данный сегмент продолжит демонстрировать опережающие темпы роста, что благоприятно для акций ДВМП, который управляет вторым контейнерным ж/д оператором в России.

🤵♂️«Уровень контейнеризации составляет порядка всего лишь 5,5% в 2023 году. Это такая история на вырост, что называется», - поведал заместитель генерального директора ОАО РЖД Алексей Шило.

Самой монополии (РЖД) также выгодно развивать сегмент контейнерных перевозок, поскольку они приносят доходов в 3,5 раза больше, чем уголь, исторически являясь основной в структуре грузооборота.

👉 Свежая статистика от РЖД нейтральна для Globaltrans (#GLTR) и позитивна для ДВМП (#FESH). В целом у обеих компании хорошие долгосрочные перспективы, и их бумаги могут быть интересными для покупок в периоды сильных коррекций на рынке.

❤️ Не забывайте ставить лайк под этим постом. Говорят, в этом случае начавшаяся рабочая неделя будет успешной и плодотворной! Я проверял.

© Инвестируй или проиграешь

📈 К слову, погрузка растёт четвертый месяц подряд, благодаря увеличению объёмов перевозки зерна, контейнеров и строительных грузов.

📉 А вот грузооборот сокращается второй месяц кряду в годовом выражении: в мае снижение составило -0,9% (г/г) до 225 млрд тарифных тонно-км. Напомню, что из двух вышеперечисленных метрик именно грузооборот является ключевым показателем, максимально коррелируя с доходами ж/д перевозчиков, т.к. учитывает ещё и километраж перевезённых грузов, а не только объёмы погрузки.

🧮 Что касается итогов 5m2023, грузооборот за этот период вырос на символические +1,3%, в то время как средние арендные ставки полувагонов по данным RailCommerce сократились на -13%. На этом фоне Globaltrans будет трудно превысить результаты первой половины 2022 года - как по выручке, так и по чистой прибыли.

Отрадно отметить сокращение профицита полувагонов на сети РЖД: за последний месяц показатель сократился на -3,6% до 58 тыс. единиц. Во многом такая ситуация вызвана привлечением парка для вывоза грузов из Казахстана и, как следствие, сокращением объема доступного парка в России. Снижение избытка вагонов не позволит упасть арендным ставкам, что позитивно для операторов.

Правда, при всём при этом представители РЖД ожидают, что по мере расширения пропускной способности Восточного полигона арендные ставки в будущем году всё-таки будут плавно снижаться, но не агрессивно.

📣 В продолжение темы: на этой неделе в Москве прошла конференция «Контейнеры-2023. Форсайт рынка», на которой команде "Инвестируй или проиграешь" даже удалось поприсутствовать, и где все участники дружно пришли к выводу, что данный сегмент продолжит демонстрировать опережающие темпы роста, что благоприятно для акций ДВМП, который управляет вторым контейнерным ж/д оператором в России.

🤵♂️«Уровень контейнеризации составляет порядка всего лишь 5,5% в 2023 году. Это такая история на вырост, что называется», - поведал заместитель генерального директора ОАО РЖД Алексей Шило.

Самой монополии (РЖД) также выгодно развивать сегмент контейнерных перевозок, поскольку они приносят доходов в 3,5 раза больше, чем уголь, исторически являясь основной в структуре грузооборота.

👉 Свежая статистика от РЖД нейтральна для Globaltrans (#GLTR) и позитивна для ДВМП (#FESH). В целом у обеих компании хорошие долгосрочные перспективы, и их бумаги могут быть интересными для покупок в периоды сильных коррекций на рынке.

❤️ Не забывайте ставить лайк под этим постом. Говорят, в этом случае начавшаяся рабочая неделя будет успешной и плодотворной! Я проверял.

© Инвестируй или проиграешь

{kind=link}

🌾 Минсельхоз позволит НКХП заработать рекордную прибыль?

Минсельхоз РФ изменил методику расчета экспортной пошлины на зерновые. С 7 июня 2023 года (т.е. уже с завтрашнего дня) размер экспортной пошлины на пшеницу сократится с 4257 рублей за тонну до 2856 рублей, а на вывоз ячменя и вовсе будет нулевой.

На такой шаг Минсельхоз пошёл для того, чтобы простимулировать экспорт зерна, в условиях падениях цен на внешних рынках. В начале прошлого года цены на зерновые резко пошли в гору, на опасениях сокращения поставок из России и Украины на фоне проведения СВО, однако затем ситуация стабилизировалась и ценник начал корректироваться, поскольку была утверждена “зерновая сделка”, и в ряде стран мира был собран рекордный урожай зерновых.

📊 Высокие пошлины и снижение цен могли бы привести к сокращению экспортных поставок, о чем в течение последних двух месяцев на различных с/х конференциях твердили представители всех крупнейших холдингов. Если в 1 кв. 2023 года фермеры экспортировали зерно по контрактам, заключённым еще в конце прошлого года, то весной на рынке появились сомнения относительно целесообразности увеличения поставок на внешние рынки. И в этом смысле отрадно отметить, что Минсельхоз прислушался к просьбам отрасли и пошел на регуляторные послабления.

💪 В начале июня РЖД представила свежую статистику по погрузке, где зафиксировала рост перевозки зерна по итогам 5m2023 на +39,1% (г/г) до 12,8 млн тонн. Причем в мае темп роста составил и вовсе впечатляющие +44% (г/г)! Ведущим отечественным ж/д оператором по перевозке зерновых является «Русагротранс», аналитический центр которого считает, что фермеры воспользуются благоприятной рыночной конъюнктурой и будут наращивать экспорт в Саудовскую Аравию, Турцию и Алжир.

💰 Рост экспорта зерновых позитивен в первую очередь для НКХП, который является крупнейший глубоководным зерновым терминалом России. В конце мая Совет директоров компании анонсировал дивиденды за прошлый год в размере 14,62 руб. на акцию, что сулит ДД= 3,7%. Последний день покупки бумаг 10 июля 2023 года (с учетом режима Т+2). Не густо, однако и не пусто, тем более учитывая, что большая часть прошлого года для компании была слабой, и результаты 2023 года должны оказаться намного лучше. Если текущая динамика сохранится во второй половине года, то компания сможет заработать рекордную чистую прибыль.

👉 Коррекцию в котировках акций НКХП (#NKHP) в район 350+ руб. можно использовать для долгосрочных покупок. Что касается меня, то мой перфекционизм я победить не могу, поэтому готов дожидаться более аппетитных ценников, и в своей рабочей таблице (ссылка доступна премиум-подписчикам) немного поднял желаемый уровень покупки акций НКХП с 310 до 325 рублей. Посмотрим, что из этого в итоге выйдет.

❤️ Ставьте лайк, слушайтесь маму и хорошей вам рабочей недели, друзья!

©Инвестируй или проиграешь!

Минсельхоз РФ изменил методику расчета экспортной пошлины на зерновые. С 7 июня 2023 года (т.е. уже с завтрашнего дня) размер экспортной пошлины на пшеницу сократится с 4257 рублей за тонну до 2856 рублей, а на вывоз ячменя и вовсе будет нулевой.

На такой шаг Минсельхоз пошёл для того, чтобы простимулировать экспорт зерна, в условиях падениях цен на внешних рынках. В начале прошлого года цены на зерновые резко пошли в гору, на опасениях сокращения поставок из России и Украины на фоне проведения СВО, однако затем ситуация стабилизировалась и ценник начал корректироваться, поскольку была утверждена “зерновая сделка”, и в ряде стран мира был собран рекордный урожай зерновых.

📊 Высокие пошлины и снижение цен могли бы привести к сокращению экспортных поставок, о чем в течение последних двух месяцев на различных с/х конференциях твердили представители всех крупнейших холдингов. Если в 1 кв. 2023 года фермеры экспортировали зерно по контрактам, заключённым еще в конце прошлого года, то весной на рынке появились сомнения относительно целесообразности увеличения поставок на внешние рынки. И в этом смысле отрадно отметить, что Минсельхоз прислушался к просьбам отрасли и пошел на регуляторные послабления.

💪 В начале июня РЖД представила свежую статистику по погрузке, где зафиксировала рост перевозки зерна по итогам 5m2023 на +39,1% (г/г) до 12,8 млн тонн. Причем в мае темп роста составил и вовсе впечатляющие +44% (г/г)! Ведущим отечественным ж/д оператором по перевозке зерновых является «Русагротранс», аналитический центр которого считает, что фермеры воспользуются благоприятной рыночной конъюнктурой и будут наращивать экспорт в Саудовскую Аравию, Турцию и Алжир.

💰 Рост экспорта зерновых позитивен в первую очередь для НКХП, который является крупнейший глубоководным зерновым терминалом России. В конце мая Совет директоров компании анонсировал дивиденды за прошлый год в размере 14,62 руб. на акцию, что сулит ДД= 3,7%. Последний день покупки бумаг 10 июля 2023 года (с учетом режима Т+2). Не густо, однако и не пусто, тем более учитывая, что большая часть прошлого года для компании была слабой, и результаты 2023 года должны оказаться намного лучше. Если текущая динамика сохранится во второй половине года, то компания сможет заработать рекордную чистую прибыль.

👉 Коррекцию в котировках акций НКХП (#NKHP) в район 350+ руб. можно использовать для долгосрочных покупок. Что касается меня, то мой перфекционизм я победить не могу, поэтому готов дожидаться более аппетитных ценников, и в своей рабочей таблице (ссылка доступна премиум-подписчикам) немного поднял желаемый уровень покупки акций НКХП с 310 до 325 рублей. Посмотрим, что из этого в итоге выйдет.

❤️ Ставьте лайк, слушайтесь маму и хорошей вам рабочей недели, друзья!

©Инвестируй или проиграешь!

{kind=link}

Растущий рынок акций - это безусловно хорошо для инвесторов, но надо бы и пар выпустить. К тому же на календаре первый месяц лета, дожди закончились, появляются определённые военные риски...

Благо, я вчера хоть немного "разгрузился" - уже приятно.

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

Споры девелоперов и риэлторов: на чьей стороне правда?

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

{kind=link}

📣 Президент «Абрау-Дюрсо» Павел Титов дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🍾 Отечественные виноделы стали бенефициарами геополитического кризиса, однако некоторое иностранные производители алкоголя вернулись на полки российских магазинов.

🍾 Отечественный рынок сейчас наводнен зарубежным вином, особенно в низком ценовом сегменте (до 500 рублей за бутылку). «Абрау-Дюрсо» в основном работает в ценовом диапазоне от 400 до 1000 руб. за бутылку и является здесь абсолютным лидером.

🍾 Экспортные поставки «Абрау-Дюрсо» из-за геополитики сократились в 2 раза. Основные внешние рынки - Израиль, Китай и страны ЕАЭС. Китай является маленьким рынком игристого вина – последние шесть лет он составляет всего лишь 12 млн бутылок.

🍾 В прошлом году компания смогла реализовывать продукцию без больших скидок и промоакций, в этом году ситуация будет хуже – сокращается потребительский спрос, восстанавливаются импортные поставки алкоголя, а значит «Абрау-Дюрсо» придётся увеличить издержки на маркетинг.

🍾 В этом году может быть принять закон о разрешении продажи алкогольной продукции через интернет - единственной площадкой продаж и логистическим оператором станет «Почта России».

🍾 В России наблюдается дефицит виноградного сырья, поэтому менеджмент принял решение увеличить портфель продукции за счет производства водки, рома и джина. Для выхода на полную обеспеченность виноградным сырьем может потребоваться до 7 лет.

🍾 Отечественные производители могут произвести лишь 25% необходимого объема виноградных саженцев, остальное приходится импортировать. Импортные поставки пока осуществляются в прежнем объеме, однако есть проблемы с проведением платежей. Вряд ли российские виноделы смогут когда-либо отказаться от европейских саженцев.

🍾 SPO в текущих рыночных условиях проводить нецелесообразно. У компании нет проблем с финансированием своих инвестиционных проектов: средняя ставка заёмного капитала составляет около 7,5% годовых.

🍾 Нынешняя структура выручки состоит на 90% из продажи алкогольной продукции, и на 10% из туризма и ресторанного бизнеса. Среднесрочная цель на выручку, которая не связана с вином – увеличить показатель в 3 раза до 30%.

👉 В феврале мы с вами хорошенько прожарили Абрау-Дюрсо (#ABRD), и тогда пришли к выводу, что у компании хорошие долгосрочные перспективы. С тех пор ценник на акции вырос на +41%, и покупать бумаги на текущих уровнях уже желания нет, поскольку менеджмент ждет роста издержек на маркетинг и усиления конкуренции с импортным алкоголем. Хотелось бы увидеть коррекцию в котировках акций в район ниже 200 руб., где уже можно будет осторожно задумываться о добавлении бумаги в портфель.

©Инвестируй или проиграешь!

🍾 Отечественные виноделы стали бенефициарами геополитического кризиса, однако некоторое иностранные производители алкоголя вернулись на полки российских магазинов.

🍾 Отечественный рынок сейчас наводнен зарубежным вином, особенно в низком ценовом сегменте (до 500 рублей за бутылку). «Абрау-Дюрсо» в основном работает в ценовом диапазоне от 400 до 1000 руб. за бутылку и является здесь абсолютным лидером.

🍾 Экспортные поставки «Абрау-Дюрсо» из-за геополитики сократились в 2 раза. Основные внешние рынки - Израиль, Китай и страны ЕАЭС. Китай является маленьким рынком игристого вина – последние шесть лет он составляет всего лишь 12 млн бутылок.

🍾 В прошлом году компания смогла реализовывать продукцию без больших скидок и промоакций, в этом году ситуация будет хуже – сокращается потребительский спрос, восстанавливаются импортные поставки алкоголя, а значит «Абрау-Дюрсо» придётся увеличить издержки на маркетинг.

🍾 В этом году может быть принять закон о разрешении продажи алкогольной продукции через интернет - единственной площадкой продаж и логистическим оператором станет «Почта России».

🍾 В России наблюдается дефицит виноградного сырья, поэтому менеджмент принял решение увеличить портфель продукции за счет производства водки, рома и джина. Для выхода на полную обеспеченность виноградным сырьем может потребоваться до 7 лет.

🍾 Отечественные производители могут произвести лишь 25% необходимого объема виноградных саженцев, остальное приходится импортировать. Импортные поставки пока осуществляются в прежнем объеме, однако есть проблемы с проведением платежей. Вряд ли российские виноделы смогут когда-либо отказаться от европейских саженцев.

🍾 SPO в текущих рыночных условиях проводить нецелесообразно. У компании нет проблем с финансированием своих инвестиционных проектов: средняя ставка заёмного капитала составляет около 7,5% годовых.

🍾 Нынешняя структура выручки состоит на 90% из продажи алкогольной продукции, и на 10% из туризма и ресторанного бизнеса. Среднесрочная цель на выручку, которая не связана с вином – увеличить показатель в 3 раза до 30%.

👉 В феврале мы с вами хорошенько прожарили Абрау-Дюрсо (#ABRD), и тогда пришли к выводу, что у компании хорошие долгосрочные перспективы. С тех пор ценник на акции вырос на +41%, и покупать бумаги на текущих уровнях уже желания нет, поскольку менеджмент ждет роста издержек на маркетинг и усиления конкуренции с импортным алкоголем. Хотелось бы увидеть коррекцию в котировках акций в район ниже 200 руб., где уже можно будет осторожно задумываться о добавлении бумаги в портфель.

©Инвестируй или проиграешь!

{kind=link}

🏗 Самолет: акция роста или дивидендная фишка?

📣 Совет директоров девелопера сегодня принял решение не выплачивать дивиденды за 2022 год.

🤵♂️«Подобная мера носит временный характер и направлена на поддержание высокой финансовой гибкости с учетом обширной программы стратегического развития. Менеджмент подтверждает приверженность Группы существующей дивидендной политике и с учетом рыночной динамики намерен предложить Совету директоров вернуться к вопросу о дивидендных выплатах в 3 квартале 2023 года», - поведал генеральный директор Группы «Самолет» Антон Елистратов.

«Самолет» - самый быстрорастущий отечественный девелопер, поэтому менеджменту приходится лавировать между масштабированием бизнеса и распределением прибыли среди акционеров.

❓Сможет ли компания выплатить дивиденды во втором полугодии?

Шансы на такой исход высокие, поскольку в России наблюдается восстановление экономического роста, да и Минфин с Центробанком ожидают роста ВВП по итогам текущего года.

Плюс ко всему, за счёт снижения инфляции наблюдается рост реальных доходов населения, что также весьма благоприятно для всей строительной отрасли. Сбер и ВТБ рапортуют о двузначном росте ипотечного кредитования, а значит спрос на жилищные кредиты по-прежнему высокий. В планах менеджмента «Самолета» на 2023 год увеличить выручку на +80% до 350 млрд руб., и рыночная конъюнктура вполне позволяет выполнить поставленную цель.

🎤 На прошлой неделе в Сочи прошёл форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Все участники форума дружно пришли к выводу, что будущее за теми компаниями, которые продают квартиры с мебелировкой и предлагают дополнительные сервисы (торговые, образовательные, медицинские, досуговые, финансовые). И «Самолет» больше всех соответствует данным критериям: продает жилье с меблировкой (крупнейший продавец мебели в стране) и выстраивает собственную экосистему на базе вышеперечисленных сервисов.

💼 В конце мая девелопер анонсировал buyback в объеме до 10 млрд руб., что также является возвратом денег акционерам. С учётом того, что у компании невысокий free-float, за счёт проведения обратного выкупа акций капитализация девелопера может неплохо вырасти.

👉 Резюмируя всё вышесказанное, сделаем вывод, что «Самолет» (#SMLT) – это своеобразный микс истории роста и дивидендов. Несмотря на все вызовы, компания динамично развивается, и менеджмент сохраняет приверженность существующей дивидендной политике.

Поэтому в секторе отечественных застройщиков и девелоперов акции «Самолета» по-прежнему достойны попадания в долгосрочные диверсифицированные портфели инвесторов! Я в этом твёрдо убеждён, да и курс развития бизнеса не даёт в этом особенно сомневаться.

❤️ Ставьте лайк, всегда включайте критическое мышление и любите российский фондовый рынок! И тогда он ответит вам взаимностью!

©Инвестируй или проиграешь

📣 Совет директоров девелопера сегодня принял решение не выплачивать дивиденды за 2022 год.

🤵♂️«Подобная мера носит временный характер и направлена на поддержание высокой финансовой гибкости с учетом обширной программы стратегического развития. Менеджмент подтверждает приверженность Группы существующей дивидендной политике и с учетом рыночной динамики намерен предложить Совету директоров вернуться к вопросу о дивидендных выплатах в 3 квартале 2023 года», - поведал генеральный директор Группы «Самолет» Антон Елистратов.

«Самолет» - самый быстрорастущий отечественный девелопер, поэтому менеджменту приходится лавировать между масштабированием бизнеса и распределением прибыли среди акционеров.

❓Сможет ли компания выплатить дивиденды во втором полугодии?

Шансы на такой исход высокие, поскольку в России наблюдается восстановление экономического роста, да и Минфин с Центробанком ожидают роста ВВП по итогам текущего года.

Плюс ко всему, за счёт снижения инфляции наблюдается рост реальных доходов населения, что также весьма благоприятно для всей строительной отрасли. Сбер и ВТБ рапортуют о двузначном росте ипотечного кредитования, а значит спрос на жилищные кредиты по-прежнему высокий. В планах менеджмента «Самолета» на 2023 год увеличить выручку на +80% до 350 млрд руб., и рыночная конъюнктура вполне позволяет выполнить поставленную цель.

🎤 На прошлой неделе в Сочи прошёл форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Все участники форума дружно пришли к выводу, что будущее за теми компаниями, которые продают квартиры с мебелировкой и предлагают дополнительные сервисы (торговые, образовательные, медицинские, досуговые, финансовые). И «Самолет» больше всех соответствует данным критериям: продает жилье с меблировкой (крупнейший продавец мебели в стране) и выстраивает собственную экосистему на базе вышеперечисленных сервисов.

💼 В конце мая девелопер анонсировал buyback в объеме до 10 млрд руб., что также является возвратом денег акционерам. С учётом того, что у компании невысокий free-float, за счёт проведения обратного выкупа акций капитализация девелопера может неплохо вырасти.

👉 Резюмируя всё вышесказанное, сделаем вывод, что «Самолет» (#SMLT) – это своеобразный микс истории роста и дивидендов. Несмотря на все вызовы, компания динамично развивается, и менеджмент сохраняет приверженность существующей дивидендной политике.

Поэтому в секторе отечественных застройщиков и девелоперов акции «Самолета» по-прежнему достойны попадания в долгосрочные диверсифицированные портфели инвесторов! Я в этом твёрдо убеждён, да и курс развития бизнеса не даёт в этом особенно сомневаться.

❤️ Ставьте лайк, всегда включайте критическое мышление и любите российский фондовый рынок! И тогда он ответит вам взаимностью!

©Инвестируй или проиграешь

{kind=link}

ЦБ РФ ожидаемо сохранил ключевую ставку на том же уровне 7,50%.

🔸 Баланс рисков ещё больше сместился в сторону проинфляционных.

🔸ЦБ РФ сохраняет прогноз по инфляции на 2023 год на уровне 4,5-6,5%.

🔸 Экономическая активность в РФ растёт быстрее, чем предполагалось в апрельском прогнозе.

🔸 ЦБ допускает возможность повышения ключевой ставки на ближайших заседаниях, для стабилизации инфляции вблизи 4%.

🔸 Годовая инфляция в мае ускорилась до 2,6%, после 2,3% в апреле.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🎁 Инвестируй или проиграешь PREMIUM

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

Хочу премиум, и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется. 🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

{kind=link}

👑 Мировые Центробанки не хотят покупать золото по текущим ценникам.

📉 По данным Всемирного золотого совета, Центробанки в апреле 2023 года сократили свои запасы драгметалла на 71 тонну. Мы уже неоднократно с вами обсуждали, что в период с февраля 2022 года по февраль 2023 года регуляторы активно скупали желтый металл, в марте этого года покупок практически не было, а апрель и вовсе стал первым негативным месяцем.

🇹🇷 Более того, Центробанки Турции и Казахстана агрессивно избавлялись от драгметалла в начале 2 кв. 2023 года: турецкий регулятор сократил свою позицию в золоте на 80,8 тонн, а казахстанский - на 13 тонн.

🇨🇳 Даже китайский ЦБ, который последний год активно сокращал долю американской валюты в своих резервах и перекладывался в золото, сократил покупки жёлтого металла – по итогам апреля было приобретено 8,1 тонн (против 18 тонн в марте).

🤔 В апреле средняя стоимость золота составила примерно $2000 за унцию и, видимо, Центробанки не готовы продолжать активные покупки по такому ценнику, а ведь именно они были драйвером роста рынка. Плюс ко всему, инфляция в США и Еврозоне постепенно снижается, что дополнительно лишает жёлтый металл инвестиционной привлекательности, как средство защиты от инфляционных рисков в мировой экономике.

Поскольку сейчас ценник находится недалеко от отметки $2000 за унцию, то маловероятно, что мировые ЦБ с былым энтузиазмом будут покупать драгметалл в свои резервы. К тому же, многие металлы с начала года подешевели на 10-20%, и регуляторы вполне могут будут ожидать коррекции и в золоте, и вот тогда появится прекрасный шанс, чтобы продолжить увеличивать свои золотые запасы.

Сомневаться в желании регуляторов и дальше наращивать долю золота в своих резервах не приходится. Всемирный золотой совет в конце мая провёл опрос среди управляющих активами ведущих мировых ЦБ и пришел к выводу, что порядка четверти мировых ЦБ в этом году намереваются продолжать движение в этом направлении. При этом половина Центробанков считает, что в ближайшие 5 лет доля американской валюты в резервах мировых ЦБ сократится на 5%, и регуляторы продолжат перекладываться из долларов в золото.

👉 Как мы видим, золото по-прежнему остается привлекательным активом для Центробанков, и на коррекциях они наверняка будут готовы продолжать увеличивать свои позиции в драгметалле. В секторе золотодобытчиков интересными выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые могут показать двузначный темп роста производства драгметалла в этом году, и у которых амбициозная долгосрочная инвестиционная программа. Поскольку Центробанки ждут снижению цен на драгметалл, то мы можем увидеть неплохую коррекцию и в акциях российских золотодобытчиков, которую можно будет использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайки под этим постом и помните, что нет ничего прекраснее, чем молодость, которую за золото точно не купить!

©Инвестируй или проиграешь!

📉 По данным Всемирного золотого совета, Центробанки в апреле 2023 года сократили свои запасы драгметалла на 71 тонну. Мы уже неоднократно с вами обсуждали, что в период с февраля 2022 года по февраль 2023 года регуляторы активно скупали желтый металл, в марте этого года покупок практически не было, а апрель и вовсе стал первым негативным месяцем.

🇹🇷 Более того, Центробанки Турции и Казахстана агрессивно избавлялись от драгметалла в начале 2 кв. 2023 года: турецкий регулятор сократил свою позицию в золоте на 80,8 тонн, а казахстанский - на 13 тонн.

🇨🇳 Даже китайский ЦБ, который последний год активно сокращал долю американской валюты в своих резервах и перекладывался в золото, сократил покупки жёлтого металла – по итогам апреля было приобретено 8,1 тонн (против 18 тонн в марте).

🤔 В апреле средняя стоимость золота составила примерно $2000 за унцию и, видимо, Центробанки не готовы продолжать активные покупки по такому ценнику, а ведь именно они были драйвером роста рынка. Плюс ко всему, инфляция в США и Еврозоне постепенно снижается, что дополнительно лишает жёлтый металл инвестиционной привлекательности, как средство защиты от инфляционных рисков в мировой экономике.

Поскольку сейчас ценник находится недалеко от отметки $2000 за унцию, то маловероятно, что мировые ЦБ с былым энтузиазмом будут покупать драгметалл в свои резервы. К тому же, многие металлы с начала года подешевели на 10-20%, и регуляторы вполне могут будут ожидать коррекции и в золоте, и вот тогда появится прекрасный шанс, чтобы продолжить увеличивать свои золотые запасы.

Сомневаться в желании регуляторов и дальше наращивать долю золота в своих резервах не приходится. Всемирный золотой совет в конце мая провёл опрос среди управляющих активами ведущих мировых ЦБ и пришел к выводу, что порядка четверти мировых ЦБ в этом году намереваются продолжать движение в этом направлении. При этом половина Центробанков считает, что в ближайшие 5 лет доля американской валюты в резервах мировых ЦБ сократится на 5%, и регуляторы продолжат перекладываться из долларов в золото.

👉 Как мы видим, золото по-прежнему остается привлекательным активом для Центробанков, и на коррекциях они наверняка будут готовы продолжать увеличивать свои позиции в драгметалле. В секторе золотодобытчиков интересными выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые могут показать двузначный темп роста производства драгметалла в этом году, и у которых амбициозная долгосрочная инвестиционная программа. Поскольку Центробанки ждут снижению цен на драгметалл, то мы можем увидеть неплохую коррекцию и в акциях российских золотодобытчиков, которую можно будет использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайки под этим постом и помните, что нет ничего прекраснее, чем молодость, которую за золото точно не купить!

©Инвестируй или проиграешь!

{kind=link}

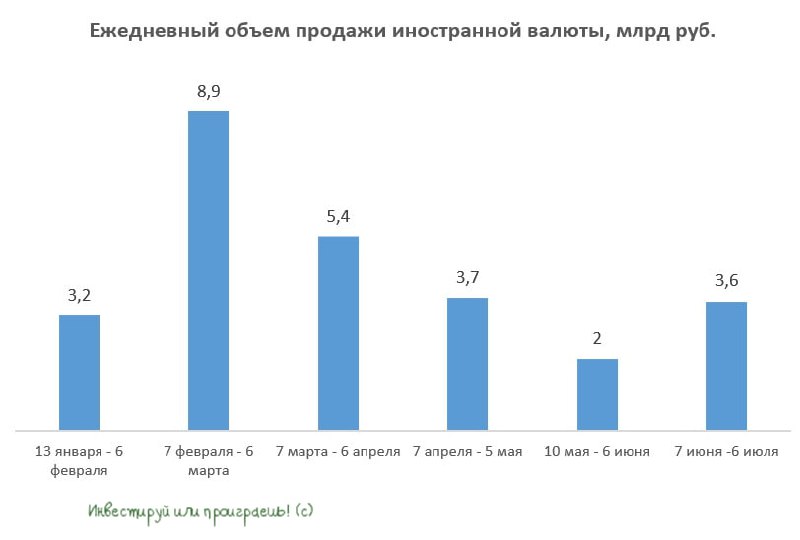

Минфин увеличит продажи валюты по бюджетному правилу

💰Минфин РФ с 7 июня по 6 июля планирует направить на продажу иностранной валюты в рамках бюджетного правила 74,6 млрд рублей, соответственно ежедневный объём продажи составит порядка 3,6 млрд рублей. Таким образом, показатель в начале лета вырастет на 80% по сравнению с прошлым месяцем.

📉 Ведомство Антона Силуанова по-прежнему сетует на недополучение нефтегазовых доходов, что вынуждает тратить кубышку на латание дыр в федеральном бюджете. По расчетам Минфина, в июне поступления в казну от нефтегазовой отрасли будут на 44 млрд рублей меньше первоначального плана.

По данным на конец мая, дефицит федерального бюджета составил 4,65 трлн руб., в то время как изначально по итогам всего 2023 года ждали дефицит в размере 3,76 трлн руб. Таким образом, во второй половине года Казначейству нужно максимально нарастить доходы и подсократить расходы, чтобы выйти на запланированный уровень дефицита.

🕳 НЕнефтегазовые доходы у Минфина плюс-минус стабильные, поэтому для сокращения дефицита нужно наращивать поступления от нефтегаза, а с этим не так всё просто, поскольку отечественные компании вынуждены сократить производство нефти и природного газа из-за геополитики и соглашения ОПЕК+, при этом ценник на углеводороды оставляет желать лучшего.

🏛 Поскольку Центробанк сейчас не заставляет экспортеров репатриировать валютную выручку, мы не наблюдаем сильного укрепления рубля, как это было в прошлом году. Эльвира Набиуллина на недавнем заседании комитета Госдумы по финансовому рынку чётко заявила, что причин для возвращения репатриации нет.

🛢 В прошлом году средняя стоимость нефти Brent составила $99 за баррель, а в этом году ценник опустился до $80. Стоимость российской нефти – тайна за семью печатями, однако по данным таможни Индии и Китая дисконт составляет около $10-15, в зависимости от сорта. Китай отменил ковидные ограничения, ОПЕК+ сократила добычу, однако цены на чёрное золото не растут.

👉 По итогам всего вышесказанного складывается впечатление, что у российских финансовых властей не остаётся иного выбора, кроме как постепенно девальвировать рубль, чтобы компенсировать сокращение нефтегазовых доходов. А потому в своих инвестиционных стратегиях учитывайте этот момент и не забывайте оставлять в своих портфелях место под валютные инструменты (включая замещающие облигации).

❤️ Не забывайте ставить лайк под этим постом и ударной вам сокращённой рабочей недели!

©Инвестируй или проиграешь

💰Минфин РФ с 7 июня по 6 июля планирует направить на продажу иностранной валюты в рамках бюджетного правила 74,6 млрд рублей, соответственно ежедневный объём продажи составит порядка 3,6 млрд рублей. Таким образом, показатель в начале лета вырастет на 80% по сравнению с прошлым месяцем.

📉 Ведомство Антона Силуанова по-прежнему сетует на недополучение нефтегазовых доходов, что вынуждает тратить кубышку на латание дыр в федеральном бюджете. По расчетам Минфина, в июне поступления в казну от нефтегазовой отрасли будут на 44 млрд рублей меньше первоначального плана.

По данным на конец мая, дефицит федерального бюджета составил 4,65 трлн руб., в то время как изначально по итогам всего 2023 года ждали дефицит в размере 3,76 трлн руб. Таким образом, во второй половине года Казначейству нужно максимально нарастить доходы и подсократить расходы, чтобы выйти на запланированный уровень дефицита.

🕳 НЕнефтегазовые доходы у Минфина плюс-минус стабильные, поэтому для сокращения дефицита нужно наращивать поступления от нефтегаза, а с этим не так всё просто, поскольку отечественные компании вынуждены сократить производство нефти и природного газа из-за геополитики и соглашения ОПЕК+, при этом ценник на углеводороды оставляет желать лучшего.

🏛 Поскольку Центробанк сейчас не заставляет экспортеров репатриировать валютную выручку, мы не наблюдаем сильного укрепления рубля, как это было в прошлом году. Эльвира Набиуллина на недавнем заседании комитета Госдумы по финансовому рынку чётко заявила, что причин для возвращения репатриации нет.

🛢 В прошлом году средняя стоимость нефти Brent составила $99 за баррель, а в этом году ценник опустился до $80. Стоимость российской нефти – тайна за семью печатями, однако по данным таможни Индии и Китая дисконт составляет около $10-15, в зависимости от сорта. Китай отменил ковидные ограничения, ОПЕК+ сократила добычу, однако цены на чёрное золото не растут.

👉 По итогам всего вышесказанного складывается впечатление, что у российских финансовых властей не остаётся иного выбора, кроме как постепенно девальвировать рубль, чтобы компенсировать сокращение нефтегазовых доходов. А потому в своих инвестиционных стратегиях учитывайте этот момент и не забывайте оставлять в своих портфелях место под валютные инструменты (включая замещающие облигации).

❤️ Не забывайте ставить лайк под этим постом и ударной вам сокращённой рабочей недели!

©Инвестируй или проиграешь

{kind=link}

📈 А тем временем индекс Мосбиржи по итогам первой торговой сессии после праздников отметился уверенным ростом на +1,82%, обновив свой 14-месячный максимум и закрывшись на уровне 2757,28 пунктов.

Главным драйвером такой динамики стал слабеющий рубль, который по отношению к американской валюте также обновил свой 14-месячный минимум (совпадение?) и впервые с апреля 2022 года перевалил выше отметки 84 руб.

🧐 Тот факт, что грядущее ослабление рубля - процесс практически неминуемый, нужно уже давно принять за данность. Не случайно я намекаю на это уже давно, и подписчики премиума прекрасно помнят наш майский пост с громким заголовком "Девальвация рубля неизбежна", в котором всё было чётко разложено по полочкам.

Именно поэтому акции экспортёров в текущие времена особенно греют наши портфели ростом котировок и дивидендными надеждами, и именно поэтому экспортёры являются сейчас главным двигателем прогресса для индекса Мосбиржи (#micex).

Не случайно в списке лидеров по динамике прироста котировок акций сегодня значатся НЛМК, Роснефть, ЛУКОЙЛ, Сегежа, НОВАТЭК, Северсталь, Сургутнефтегаз (ап) и ряд других историй, для которых слабый рубль - это как бальзам на душу.

👉 Добавляем сюда в целом стабильную ситуацию на военном фронте, сезон дивидендных выплат, часть из которых будет неминуемо реинвестирована обратно в фондовый рынок, и получаем в итоге весьма позитивное комбо для дальнейшего роста!

Ещё весной мы с вами отмечали разворот тренда по ВВП и верили, что на горизонте ближайших нескольких месяцев индекс Мосбиржи сделает перехай недавнего локального максимума, благодаря прямой корреляции динамики ВВП и фондового рынка? Так вот, на тот момент локальным максимумом был уровень 2657,90 пунктов, и спустя меньше чем чем через месяц мы уже находимся даже на 100 пунктов выше!

Как я и обещал, оптимизм возвращается к терпеливым инвесторам и по праву награждает их за это терпение! Так было и будет всегда!

❤️ Ставьте лайк под этим постом и помните, что оптимист — это тот, кто, находясь между двумя неприятностями, всегда загадывает желание!

©Инвестируй или проиграешь

Главным драйвером такой динамики стал слабеющий рубль, который по отношению к американской валюте также обновил свой 14-месячный минимум (совпадение?) и впервые с апреля 2022 года перевалил выше отметки 84 руб.

🧐 Тот факт, что грядущее ослабление рубля - процесс практически неминуемый, нужно уже давно принять за данность. Не случайно я намекаю на это уже давно, и подписчики премиума прекрасно помнят наш майский пост с громким заголовком "Девальвация рубля неизбежна", в котором всё было чётко разложено по полочкам.

Именно поэтому акции экспортёров в текущие времена особенно греют наши портфели ростом котировок и дивидендными надеждами, и именно поэтому экспортёры являются сейчас главным двигателем прогресса для индекса Мосбиржи (#micex).

Не случайно в списке лидеров по динамике прироста котировок акций сегодня значатся НЛМК, Роснефть, ЛУКОЙЛ, Сегежа, НОВАТЭК, Северсталь, Сургутнефтегаз (ап) и ряд других историй, для которых слабый рубль - это как бальзам на душу.

👉 Добавляем сюда в целом стабильную ситуацию на военном фронте, сезон дивидендных выплат, часть из которых будет неминуемо реинвестирована обратно в фондовый рынок, и получаем в итоге весьма позитивное комбо для дальнейшего роста!

Ещё весной мы с вами отмечали разворот тренда по ВВП и верили, что на горизонте ближайших нескольких месяцев индекс Мосбиржи сделает перехай недавнего локального максимума, благодаря прямой корреляции динамики ВВП и фондового рынка? Так вот, на тот момент локальным максимумом был уровень 2657,90 пунктов, и спустя меньше чем чем через месяц мы уже находимся даже на 100 пунктов выше!

Как я и обещал, оптимизм возвращается к терпеливым инвесторам и по праву награждает их за это терпение! Так было и будет всегда!

❤️ Ставьте лайк под этим постом и помните, что оптимист — это тот, кто, находясь между двумя неприятностями, всегда загадывает желание!

©Инвестируй или проиграешь

{kind=link}

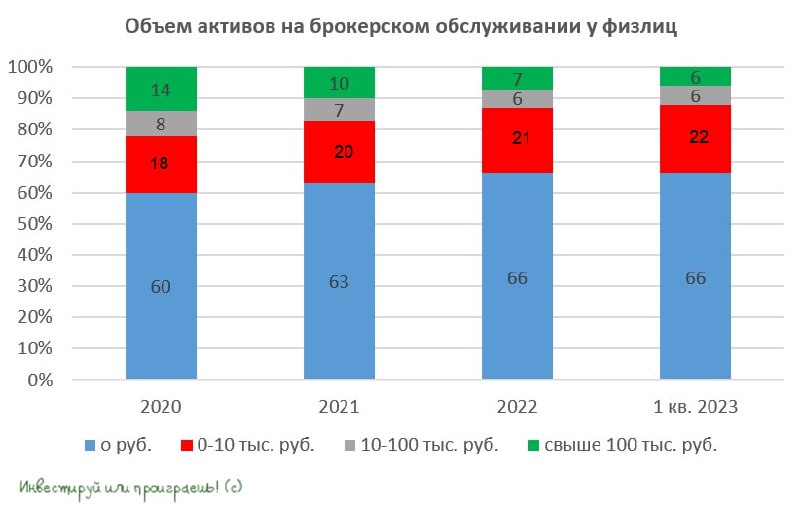

Розничные инвесторы нарастили активы на брокерских счетах

🏛 Центробанк России представил свежий обзор ключевых показателей профессиональных участников рынка ценных бумаг, согласно которому средний размер счета физических лиц на брокерском обслуживании в 1 кв.2023 года вырос с 205 до 225 тыс. руб., а без учёта пустых и небольших счетов - с 1,3 до 1,4 млн руб. В структуре активов выросла доля акций и облигаций российских компаний, в то время как доля иностранных активов сократилась, на ожиданиях дивидендных выплат по отечественным эмитентам и на фоне активного выпуска замещающих облигаций.

В начале 2023 года года темп роста числа ИИС оставался невысоким, средний размер счета составил 78 тыс. руб., что примерно на уровне 2020 года. В данном сегменте наблюдалось увеличение доли акций и корпоративных облигаций, и сокращение доли депозитарных расписок, что вполне логично и ожидаемо.

🤷♂️ Как мы знаем, Мосбиржа каждый месяц радостно рапортует о рекордном показателе брокерских счетов, которых по итогам 1 кв. 2023 года оказалось 24,5 млн шт., однако ЦБ более сдержан в оценках и указывает на значительное количество “счетов-пустышек” – по имеющейся статистике, только лишь каждый восьмой счёт имеет сумму активов выше 10 тыс. рублей. Вдумайтесь в эти цифры!!

Впрочем, и без статистики ЦБ совершенно понятно, что данные Мосбиржи изначально завышены. Давайте считать: 24,5 млн брокерских счетов – это почти треть экономически активного населения страны. В текущих реалиях такое возможно? Ну конечно же нет! Поэтому из этого показателя смело вычитайте 16,2 млн пустых счетов и ещё 5,4 млн счетов с символическими суммами (менее 10 тыс. рублей) - и в результате мы получаем 2,9 млн реальных счетов, что более ли менее уже похоже на правду.

🤔 С одной стороны, такая статистика не может не удручать, поскольку в том же Иране, с которым последний год часто сравнивают нашу страну, более 2/3 экономически активного населения имеют брокерские счета, а количество акций, доступных для торговли в 3 раза больше, чем на Мосбирже.

С другой стороны, можно утешиться той мыслью, что в долгосрочной перспективе мы можем увидеть сокращение пустых счетов, по мере завершения СВО, выхода отечественной экономики на устойчивую траекторию роста и соблюдения эмитентами дивидендной политики (привет Мосбирже, ОГК-2 с Мосэнерго и другим антигероям этого года).

По данным ЦБ РФ на 1 марта 2023 года, у российских физлиц на банковских депозитах было размещено 23,1 трлн руб., и даже переток 10% этой суммы на фондовый рынок будет неплохим подспорьем. Впрочем, этот переток у нас ждут уже давно, а воз и ныне там...

👉 Но в любом случае верить нужно только в лучшее, мы же инвесторы! А потому коррекцию в качественных и надёжных публичных эмитентах необходимо использовать для долгосрочных покупок, поскольку несмотря на все минусы и риски, которые присутствуют в данный момент (в том числе и не рыночные), российский фондовый рынок непременно продолжит своё развитие. Без этого никак!

❤️ Ставьте лайк, если вы тоже оптимист по жизни, и всегда верьте только в лучшее, светлое и дивидендное!

© Инвестируй или проиграешь