💻 Публичный холдинг SFI представил свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Операционные доходы холдинга с января по март выросли более чем в 32 раза до 9,8 млрд руб., благодаря двум факторам:

🔸 сильным результатам ключевого актива холдинга – лизинговой компании Европлан

🔸 положительной переоценке стоимости акций публичных компаний в инвестиционном портфеле.

💼 К слову, лизинговый портфель Европлана с начала текущего года вырос на +3,8% до 170,5 млрд руб. Компания вновь стала участником гос.программы субсидирования лизинга в сегменте транспортных средств и техники, что является неплохим подспорьем для роста бизнеса. При этом рентабельность капитала в отчётном периоде составила 40,2%. Для лизинговых компаний, как и для банков, именно ROE является ключевой метрикой, и такому результату позавидуют многие конкуренты.

📣 В начале весны менеджмент SFI говорил о том, что Европлан технически готов к IPO, однако текущая рыночная конъюнктура не позволяет этого сделать. Но позвольте: если индекс Мосбиржи торгуется на 13-месячном максимуме, то что же тогда не устраивает холдинг? К тому же Мосбиржа ориентирует эмитентов на средний объем размещений до 10 млрд руб., и по мнению представителей биржи, в этом году мы можем увидеть до 10 IPO.

Правда, крупнейшие брокеры всё же более консервативны в своих оценках, полагая, что в этом году может пройти 5 размещений со средним объёмом 5 млрд руб. При текущей динамике бизнеса, Европлан может стоить около 100 млрд руб. и маловероятно, что размещение всего лишь 5% акций устроит мажоритария.

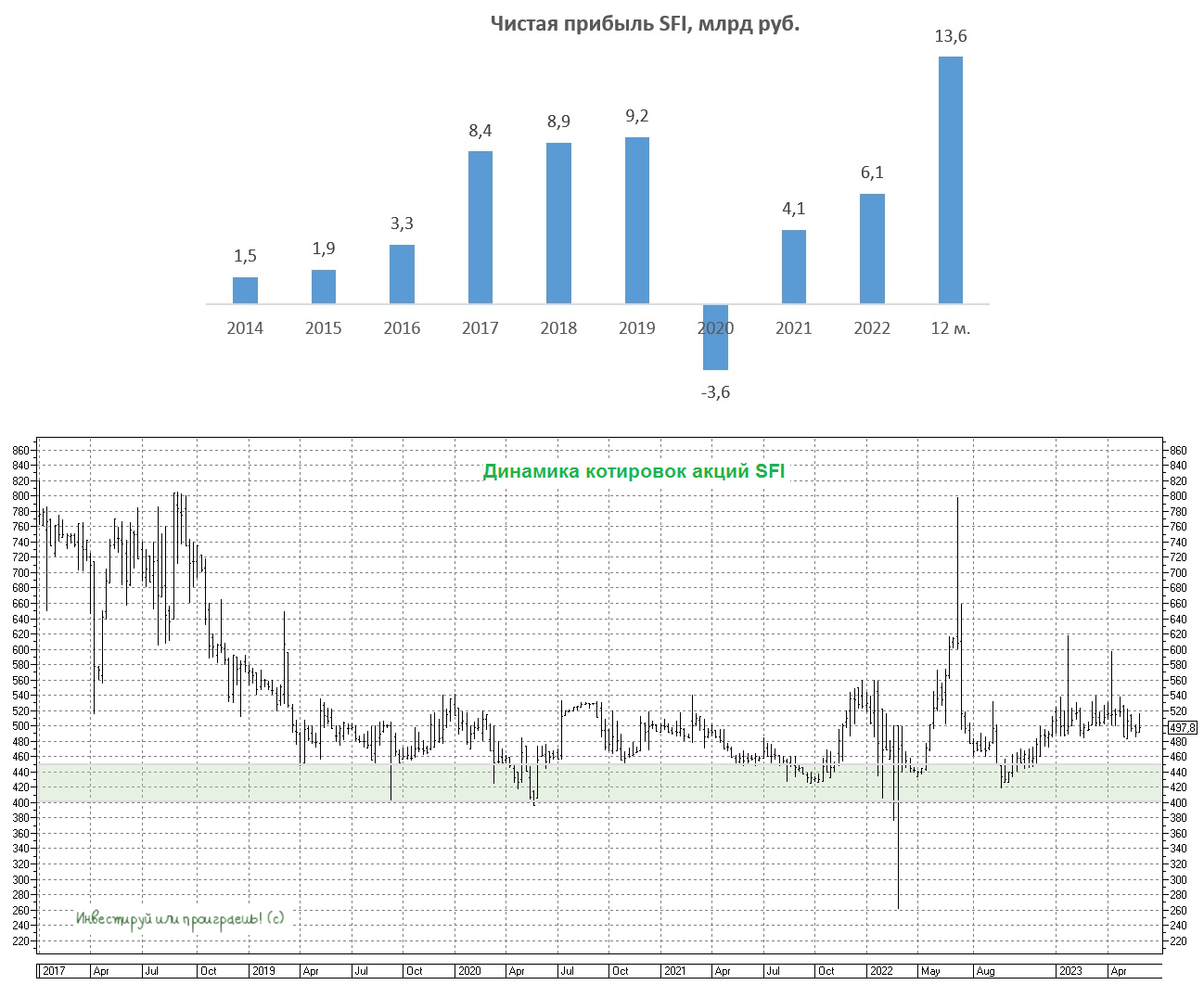

📉 В любом случае отчётный период SFI завершил с чистой прибылью в размере 6 млрд руб., против убытка 1,6 млрд руб. годом ранее. В 1 кв. 2023 года холдинг заработал такую же прибыль, как за весь прошлый год, поэтому с высокой долей вероятности можно предположить, что результаты 2023 год окажутся рекордными.

💼 Сейчас холдинг готовит дебютный облигационный выпуск в объеме 5-10 млрд руб., правда основные параметры выпуска ещё не анонсированы. По словам зам.гендиректора компании Олега Андриянкина, привлечённый капитал будет направлен на финансирование сделок, которые основном касаются IT-сектора.

🤵♂️"У нас достаточно большой pipeline сделок в разной степени проработки и под несколько сделок, которые в очень продвинутой стадии, мы как раз планируем привлекать средства", - отметил Олег Андриянкин.

👉 В конце апреля мы с вами хорошенько прожарили холдинг SFI (#SFIN), и ещё тогда пришли к выводу, что у компании хороший потенциал роста в долгосрочной перспективе, прежде всего за счёт будущего IPO Европлана. И финансовые результаты 1 кв. 2023 года пока подтверждают нашу гипотезу.

Рискну предположить, что коррекцию в котировках акций в район 400-450 руб. можно использовать для осторожных покупок.

❤️ Ставьте лайк, цените пятницу и не спешите разочаровываться в российском фондовом рынке! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

📈 Операционные доходы холдинга с января по март выросли более чем в 32 раза до 9,8 млрд руб., благодаря двум факторам:

🔸 сильным результатам ключевого актива холдинга – лизинговой компании Европлан

🔸 положительной переоценке стоимости акций публичных компаний в инвестиционном портфеле.

💼 К слову, лизинговый портфель Европлана с начала текущего года вырос на +3,8% до 170,5 млрд руб. Компания вновь стала участником гос.программы субсидирования лизинга в сегменте транспортных средств и техники, что является неплохим подспорьем для роста бизнеса. При этом рентабельность капитала в отчётном периоде составила 40,2%. Для лизинговых компаний, как и для банков, именно ROE является ключевой метрикой, и такому результату позавидуют многие конкуренты.

📣 В начале весны менеджмент SFI говорил о том, что Европлан технически готов к IPO, однако текущая рыночная конъюнктура не позволяет этого сделать. Но позвольте: если индекс Мосбиржи торгуется на 13-месячном максимуме, то что же тогда не устраивает холдинг? К тому же Мосбиржа ориентирует эмитентов на средний объем размещений до 10 млрд руб., и по мнению представителей биржи, в этом году мы можем увидеть до 10 IPO.

Правда, крупнейшие брокеры всё же более консервативны в своих оценках, полагая, что в этом году может пройти 5 размещений со средним объёмом 5 млрд руб. При текущей динамике бизнеса, Европлан может стоить около 100 млрд руб. и маловероятно, что размещение всего лишь 5% акций устроит мажоритария.

📉 В любом случае отчётный период SFI завершил с чистой прибылью в размере 6 млрд руб., против убытка 1,6 млрд руб. годом ранее. В 1 кв. 2023 года холдинг заработал такую же прибыль, как за весь прошлый год, поэтому с высокой долей вероятности можно предположить, что результаты 2023 год окажутся рекордными.

💼 Сейчас холдинг готовит дебютный облигационный выпуск в объеме 5-10 млрд руб., правда основные параметры выпуска ещё не анонсированы. По словам зам.гендиректора компании Олега Андриянкина, привлечённый капитал будет направлен на финансирование сделок, которые основном касаются IT-сектора.

🤵♂️"У нас достаточно большой pipeline сделок в разной степени проработки и под несколько сделок, которые в очень продвинутой стадии, мы как раз планируем привлекать средства", - отметил Олег Андриянкин.

👉 В конце апреля мы с вами хорошенько прожарили холдинг SFI (#SFIN), и ещё тогда пришли к выводу, что у компании хороший потенциал роста в долгосрочной перспективе, прежде всего за счёт будущего IPO Европлана. И финансовые результаты 1 кв. 2023 года пока подтверждают нашу гипотезу.

Рискну предположить, что коррекцию в котировках акций в район 400-450 руб. можно использовать для осторожных покупок.

❤️ Ставьте лайк, цените пятницу и не спешите разочаровываться в российском фондовом рынке! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

{kind=link}

SFI: сильные результаты 9m2023 и драйверы для роста

🧮 Инвестиционный холдинг SFI недавно представил свои финансовые результаты по МСФО за 9m2023, поэтому предлагаю по горячим следам заглянуть в них и проанализировать основные моменты.

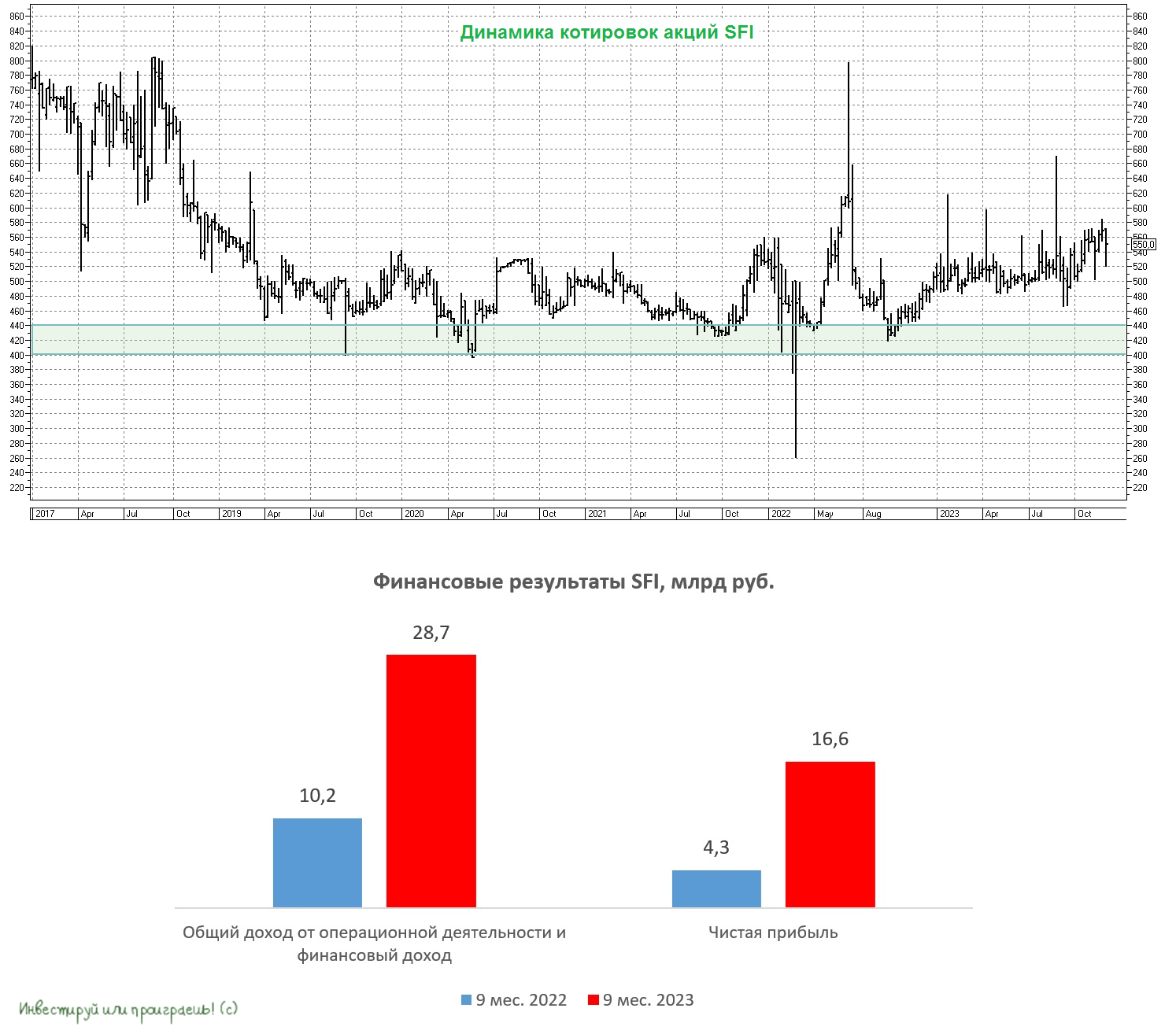

📈 Итак, с января по сентябрь общий доход от операционной деятельности и финансовый доход увеличился на +181,4% (г/г) до 28,7 млрд руб., благодаря сильным результатам лизингового и страхового бизнеса, а также переоценке финансовых вложений в инвестиционном портфеле.

💪 Ядро холдинга - лизинговая компания Европлан бодро развивается уже не первый год. По итогам 9m2023 лизинговый портфель вырос на +28,7% до 211,4 млрд руб. Компания является одним из лидеров рынка в сегментах лизинга легкового и грузового автотранспорта. Рентабельность капитала (ROE) по итогам отчётного периода составила внушительные 38,4%. Кстати, с 2018 года ROE у Европлана не опускает ниже 32%! Даже COVID-19 и СВО совершенно не стали помехой для бизнеса компании!

📣 На осенней конференции Смартлаба IR-директор холдинга SFI Антон Гольцман рассказывал о том, что менеджмент задумывается о выводе Европлана на IPO.

Компания технически уже готова к проведению IPO, но конкретики по срокам пока нет, поскольку руководство желает продать большой пакет акций и оценивает ёмкость российского фондового рынка в текущих рыночных условиях. Тем не менее, держим в голове этот потенциальный драйвер, в первую очередь для SFI, да и горизонт проведения IPO Европлана в любом случае обозримый.

💰 Но вернёмся всё же к финансовой отчётности SFI. Чистая прибыль холдинга по итогам 9m2023 выросла почти в 4 раза до 16,6 млрд руб. Столь сильные результаты позволили Совету директоров вынести рекомендацию о промежуточных дивидендах за отчётный период в размере 39,42 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Как мы видим, после некоторого перерыва холдинг вернулся к практике дивидендных выплат, что не может не радовать. Акционеры теперь могут спокойно ждать дивидендную отсечку, которая намечена на 13 декабря 2023 года (с учётом режима торгов Т+1).

📈 Любопытно, что инвестбанки и брокеры ставят высокие целевые цены по акциям холдинга. Так, Цифра Брокер установил таргет на уровне 925 руб., а Газпромбанк - на уровне 950 руб. По их мнению, приобретение акций SFI даёт возможность инвесторам получать доход от инвестиций в такие растущие сегменты финансового рынка, как лизинг и страхование.

👉 Подводя итог, отмечу, что к бизнесу SFI (#SFIN) лично у меня особых вопросов нет: компания динамично развивается и имеет 2 драйвера роста бизнеса в долгосрочной перспективе:

1️⃣ Потенциальный вывод Европлана на IPO. По нашим оценкам, здесь можно рассчитывать на капитализацию в районе 80 млрд руб.

2️⃣ Сокращение квазиказначейского пакета акций. Напомню, у холдинга на балансе находится огромный пакет собственных акций, и на ум сразу же приходят два возможных варианта дальнейшего развития событий по ним: бумаги можно погасить (тогда доля оставшихся акционеров возрастёт), их можно продать (в этом случае SFI заработает дополнительный кэш и нарастит free-float).

Поэтому долгосрочно эта история может заиграть ещё более яркими красками, если два драйвера, приведённые выше, реализуются на практике, а дивидендная история останется на повестке дня.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Инвестиционный холдинг SFI недавно представил свои финансовые результаты по МСФО за 9m2023, поэтому предлагаю по горячим следам заглянуть в них и проанализировать основные моменты.

📈 Итак, с января по сентябрь общий доход от операционной деятельности и финансовый доход увеличился на +181,4% (г/г) до 28,7 млрд руб., благодаря сильным результатам лизингового и страхового бизнеса, а также переоценке финансовых вложений в инвестиционном портфеле.

💪 Ядро холдинга - лизинговая компания Европлан бодро развивается уже не первый год. По итогам 9m2023 лизинговый портфель вырос на +28,7% до 211,4 млрд руб. Компания является одним из лидеров рынка в сегментах лизинга легкового и грузового автотранспорта. Рентабельность капитала (ROE) по итогам отчётного периода составила внушительные 38,4%. Кстати, с 2018 года ROE у Европлана не опускает ниже 32%! Даже COVID-19 и СВО совершенно не стали помехой для бизнеса компании!

📣 На осенней конференции Смартлаба IR-директор холдинга SFI Антон Гольцман рассказывал о том, что менеджмент задумывается о выводе Европлана на IPO.

Компания технически уже готова к проведению IPO, но конкретики по срокам пока нет, поскольку руководство желает продать большой пакет акций и оценивает ёмкость российского фондового рынка в текущих рыночных условиях. Тем не менее, держим в голове этот потенциальный драйвер, в первую очередь для SFI, да и горизонт проведения IPO Европлана в любом случае обозримый.

💰 Но вернёмся всё же к финансовой отчётности SFI. Чистая прибыль холдинга по итогам 9m2023 выросла почти в 4 раза до 16,6 млрд руб. Столь сильные результаты позволили Совету директоров вынести рекомендацию о промежуточных дивидендах за отчётный период в размере 39,42 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Как мы видим, после некоторого перерыва холдинг вернулся к практике дивидендных выплат, что не может не радовать. Акционеры теперь могут спокойно ждать дивидендную отсечку, которая намечена на 13 декабря 2023 года (с учётом режима торгов Т+1).

📈 Любопытно, что инвестбанки и брокеры ставят высокие целевые цены по акциям холдинга. Так, Цифра Брокер установил таргет на уровне 925 руб., а Газпромбанк - на уровне 950 руб. По их мнению, приобретение акций SFI даёт возможность инвесторам получать доход от инвестиций в такие растущие сегменты финансового рынка, как лизинг и страхование.

👉 Подводя итог, отмечу, что к бизнесу SFI (#SFIN) лично у меня особых вопросов нет: компания динамично развивается и имеет 2 драйвера роста бизнеса в долгосрочной перспективе:

1️⃣ Потенциальный вывод Европлана на IPO. По нашим оценкам, здесь можно рассчитывать на капитализацию в районе 80 млрд руб.

2️⃣ Сокращение квазиказначейского пакета акций. Напомню, у холдинга на балансе находится огромный пакет собственных акций, и на ум сразу же приходят два возможных варианта дальнейшего развития событий по ним: бумаги можно погасить (тогда доля оставшихся акционеров возрастёт), их можно продать (в этом случае SFI заработает дополнительный кэш и нарастит free-float).

Поэтому долгосрочно эта история может заиграть ещё более яркими красками, если два драйвера, приведённые выше, реализуются на практике, а дивидендная история останется на повестке дня.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

SFI выполняет обещание: погашение квазиказначейского пакета акций

💼 Событие, которого долго ждали российские инвесторы, наконец-то состоялось – холдинг SFI погасил квазиказначейские акции в объеме 55% от уставного капитала. А это значит, что с 15 августа 2024 года капитал ПАО «ЭсЭфАй» состоит из 50,2 млн акций (вместо 111,6 млн акций ранее).

Напомню, что квазиказначейский пакет акций был сформирован инвестиционным холдингом в рамках процедуры обратного выкупа, проходившего с 2018 года по 2021 гг., и теперь его погашение может свидетельствовать о том, что SFI стремится к большей прозрачности и улучшению корпоративного управления.

📣 В конце прошлого года финансовый директор SFI Олег Андриянкин рассказывал о том, что холдинг рассматривает различные опции относительно сокращения квазиказначейского пакета и приоритетом является погашение бумаг. И, надо сказать, компания выполнила своё обещание перед своими акционерами.

💰 Здесь важно отметить, что в перспективе погашение квазиказначейского пакета должно привести к увеличению прибыли на акцию и соответствующему росту дивидендных выплат. Что, в свою очередь, поддержит котировки акций SFI (#SFIN), которые, впрочем, и так чувствуют себя весьма неплохо, даже невзирая на коррекцию с весенних максимумов.

Инвестбанки ждут от SFI промежуточных дивидендов за 6 и/или 9 месяцев 2024 года, и с учётом погашения квазиказначеек вероятность такого развития событий значительно возросла. Судите сами: в текущей ситуации, характеризующейся высокими процентными ставками, проведение интересных сделок M&A становится практически невыполнимой задачей, ведь рыночная конъюнктура благоприятствует в первую очередь продавцам, а не покупателям, что делает приобретение активов по привлекательной цене весьма сложной задачей.

На этом фоне я оцениваю вероятность выплаты промежуточных дивидендов как высокую. Тем более, в этом заинтересован мажоритарный акционер, который после погашения квазиказначейского пакета теперь владеет почти 70% акций.

👉 Коллеги из инвестбанков считают, что справедливая цена акций SFI находится в диапазоне от 2305 до 2560 руб., что предполагает потенциал роста в 80-100% от текущих уровней. На первый взгляд, эти цели могут показаться излишне оптимистичными, но здесь важно не забывать, что холдинги обычно торгуются с дисконтом к стоимости своих активов на уровне примерно 20%. В случае с SFI этот дисконт сейчас составляет примерно 50%, и исходя из этого потенциальная стоимость акций SFI может составлять около 1900 руб.

Потенциальными драйверами для переоценки стоимости бумаг SFI могут стать сильные фин. результаты за 6m2024 и объявление промежуточных дивидендов. Отмечу, что ключевой актив холдинга — лизинговая компания Европлан (#LEAS) сегодня отчиталась о росте чистой прибыли на +25% (г/г) до 8,8 млрд руб., что также можно добавить в копилку холдингу.

Подводя итог всему вышесказанному, резюмируем, что к бизнесу SFI (#SFIN) сейчас никаких особых вопросов нет: компания динамично развивается и торгуется с интересным дисконтом к стоимости своих активов, что создаёт интересные инвестиционные возможности для долгосрочных инвесторов. Ну а мощнейшая зона поддержки 1000-1100 руб. в текущей ситуации выглядит для акционеров как защитная стена!

❤️ Спасибо, что дочитали этот пост до конца и не поленились поставить лайк! Верьте в российский фондовый рынок, и он ответит вам взаимностью!

© Инвестируй или проиграешь

💼 Событие, которого долго ждали российские инвесторы, наконец-то состоялось – холдинг SFI погасил квазиказначейские акции в объеме 55% от уставного капитала. А это значит, что с 15 августа 2024 года капитал ПАО «ЭсЭфАй» состоит из 50,2 млн акций (вместо 111,6 млн акций ранее).

Напомню, что квазиказначейский пакет акций был сформирован инвестиционным холдингом в рамках процедуры обратного выкупа, проходившего с 2018 года по 2021 гг., и теперь его погашение может свидетельствовать о том, что SFI стремится к большей прозрачности и улучшению корпоративного управления.

📣 В конце прошлого года финансовый директор SFI Олег Андриянкин рассказывал о том, что холдинг рассматривает различные опции относительно сокращения квазиказначейского пакета и приоритетом является погашение бумаг. И, надо сказать, компания выполнила своё обещание перед своими акционерами.

💰 Здесь важно отметить, что в перспективе погашение квазиказначейского пакета должно привести к увеличению прибыли на акцию и соответствующему росту дивидендных выплат. Что, в свою очередь, поддержит котировки акций SFI (#SFIN), которые, впрочем, и так чувствуют себя весьма неплохо, даже невзирая на коррекцию с весенних максимумов.

Инвестбанки ждут от SFI промежуточных дивидендов за 6 и/или 9 месяцев 2024 года, и с учётом погашения квазиказначеек вероятность такого развития событий значительно возросла. Судите сами: в текущей ситуации, характеризующейся высокими процентными ставками, проведение интересных сделок M&A становится практически невыполнимой задачей, ведь рыночная конъюнктура благоприятствует в первую очередь продавцам, а не покупателям, что делает приобретение активов по привлекательной цене весьма сложной задачей.

На этом фоне я оцениваю вероятность выплаты промежуточных дивидендов как высокую. Тем более, в этом заинтересован мажоритарный акционер, который после погашения квазиказначейского пакета теперь владеет почти 70% акций.

👉 Коллеги из инвестбанков считают, что справедливая цена акций SFI находится в диапазоне от 2305 до 2560 руб., что предполагает потенциал роста в 80-100% от текущих уровней. На первый взгляд, эти цели могут показаться излишне оптимистичными, но здесь важно не забывать, что холдинги обычно торгуются с дисконтом к стоимости своих активов на уровне примерно 20%. В случае с SFI этот дисконт сейчас составляет примерно 50%, и исходя из этого потенциальная стоимость акций SFI может составлять около 1900 руб.

Потенциальными драйверами для переоценки стоимости бумаг SFI могут стать сильные фин. результаты за 6m2024 и объявление промежуточных дивидендов. Отмечу, что ключевой актив холдинга — лизинговая компания Европлан (#LEAS) сегодня отчиталась о росте чистой прибыли на +25% (г/г) до 8,8 млрд руб., что также можно добавить в копилку холдингу.

Подводя итог всему вышесказанному, резюмируем, что к бизнесу SFI (#SFIN) сейчас никаких особых вопросов нет: компания динамично развивается и торгуется с интересным дисконтом к стоимости своих активов, что создаёт интересные инвестиционные возможности для долгосрочных инвесторов. Ну а мощнейшая зона поддержки 1000-1100 руб. в текущей ситуации выглядит для акционеров как защитная стена!

❤️ Спасибо, что дочитали этот пост до конца и не поленились поставить лайк! Верьте в российский фондовый рынок, и он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}