🧮 ЦИАН отчитался по МСФО за 1 кв. 2023 года.

📈 Выручка компании с января по март выросла на +39,1% (г/г) до 2,4 млрд руб., благодаря росту доходов от размещения объявлений, лидогенерации и рекламы. Компании удается поддерживать высокие темпы роста бизнеса, что не может не радовать.

📈 Скорректированная EBITDA увеличилась ещё более убедительно - более чем в 6 раз до 353 млн руб. Темп роста выручки опережает темп роста издержек более чем в 2 раза, что позволяет компании генерировать значительный прирост операционных доходов.

📈 Как результат - чистая прибыль ЦИАН по итогам отчётного периода выросла почти в 5 раз до 211 млн руб.

«Наш бизнес продолжает демонстрировать устойчивый рост выручки, подкрепленный позитивными сигналами о постепенном восстановлении спроса», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 Еще одним конкурентным преимуществом компании является отсутствие долговой нагрузки, а кэш на балансе растет каждый квартал и по итогам отчётного периода показатель составил 4,7 млрд руб.

💰 Но как и всегда в бочке меда не обошлось без ложки дёгтя. Инфраструктурные риски по-прежнему сохраняются, т.к. компания прописана на Кипре и не может выплачивать дивиденды своим акционерам. Менеджмент ограничивается дежурными фразами о том, что "изучает возможности эффективного использования свободного капитала как через дивидендные выплаты, так и через обратный выкуп акций", но никакой конкретики за последние полгода мы так и не услышали.

Что касается основных трендов на рынке недвижимости, то льготная ипотека по-прежнему оказывает благоприятное влияние на бизнес ЦИАН. Во многих регионах цены на новостройки с начала года подешевели в среднем на 2%, однако с учетом сильного роста цен в период 2020-2022 гг. нынешнее снижение является небольшой коррекцией. Порядка 35% жилищного фонда в России старше 50 лет и требует реновации, и на этом фоне в долгосрочной перспективе стоимость жилья будет дорожать на уровне инфляции.

👉 К бизнесу ЦИАН (#CIAN) вопросов у меня практически нет: компания динамично развивается и имеет хорошие перспективы поддерживать высокие темпы роста, в ближайший год точно. Не случайно бумаги торгуются в одном шаге от годового максимума и, видимо, уже совсем скоро этот рубеж будет протестирован.

Сейчас ЦИАН торгуется с мультипликатором EV/S=3,6х, что недорого при темпе роста выручки около 40%. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках в район 450-470 руб. можно использовать для долгосрочных покупок. Признаюсь честно, меня инфраструктурные риски смущают после всех прошлогодних событий, поэтому я пока воздерживаюсь от этой инвестиционной истории.

❤️ Не забывайте ставить лайк под этим постом, сильно не грустите по поводу дивидендного решения Газпрома и помните, что деньги в жизни - не главное!

©Инвестируй или проиграешь!

📈 Выручка компании с января по март выросла на +39,1% (г/г) до 2,4 млрд руб., благодаря росту доходов от размещения объявлений, лидогенерации и рекламы. Компании удается поддерживать высокие темпы роста бизнеса, что не может не радовать.

📈 Скорректированная EBITDA увеличилась ещё более убедительно - более чем в 6 раз до 353 млн руб. Темп роста выручки опережает темп роста издержек более чем в 2 раза, что позволяет компании генерировать значительный прирост операционных доходов.

📈 Как результат - чистая прибыль ЦИАН по итогам отчётного периода выросла почти в 5 раз до 211 млн руб.

«Наш бизнес продолжает демонстрировать устойчивый рост выручки, подкрепленный позитивными сигналами о постепенном восстановлении спроса», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 Еще одним конкурентным преимуществом компании является отсутствие долговой нагрузки, а кэш на балансе растет каждый квартал и по итогам отчётного периода показатель составил 4,7 млрд руб.

💰 Но как и всегда в бочке меда не обошлось без ложки дёгтя. Инфраструктурные риски по-прежнему сохраняются, т.к. компания прописана на Кипре и не может выплачивать дивиденды своим акционерам. Менеджмент ограничивается дежурными фразами о том, что "изучает возможности эффективного использования свободного капитала как через дивидендные выплаты, так и через обратный выкуп акций", но никакой конкретики за последние полгода мы так и не услышали.

Что касается основных трендов на рынке недвижимости, то льготная ипотека по-прежнему оказывает благоприятное влияние на бизнес ЦИАН. Во многих регионах цены на новостройки с начала года подешевели в среднем на 2%, однако с учетом сильного роста цен в период 2020-2022 гг. нынешнее снижение является небольшой коррекцией. Порядка 35% жилищного фонда в России старше 50 лет и требует реновации, и на этом фоне в долгосрочной перспективе стоимость жилья будет дорожать на уровне инфляции.

👉 К бизнесу ЦИАН (#CIAN) вопросов у меня практически нет: компания динамично развивается и имеет хорошие перспективы поддерживать высокие темпы роста, в ближайший год точно. Не случайно бумаги торгуются в одном шаге от годового максимума и, видимо, уже совсем скоро этот рубеж будет протестирован.

Сейчас ЦИАН торгуется с мультипликатором EV/S=3,6х, что недорого при темпе роста выручки около 40%. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках в район 450-470 руб. можно использовать для долгосрочных покупок. Признаюсь честно, меня инфраструктурные риски смущают после всех прошлогодних событий, поэтому я пока воздерживаюсь от этой инвестиционной истории.

❤️ Не забывайте ставить лайк под этим постом, сильно не грустите по поводу дивидендного решения Газпрома и помните, что деньги в жизни - не главное!

©Инвестируй или проиграешь!

{kind=link}

💰 Совет директоров АФК Система (#AFKS) накануне рекомендовал выплатить дивиденды за 2022 год в размере 0,41 руб. на акцию, что по текущим котировкам сулит ДД=2,6%.

В очередной раз призываю всех тех акционеров АФК Система, которые каждый год грезят и мечтают о высоких дивидендах, быть более сдержанными в своих ожиданиях - всё-таки эта инвестиционная история изначально не про дивиденды, ведь это холдинг, у которого совершенно другие цены и задачи. И за потенциальную переоценку рыночной капитализации АФК Система отвечают совершенно другие факторы.

🤔 Прежде всего, я имею ввиду снижение градуса геополитической напряжённости, после чего АФК Система сможет благополучно провести IPO одной из своих "дочек", и ближе всего для этого созрела с/х компания под названием СТЕПЬ. Хотя вполне возможно, к тому моменту к первичному размещению своих акций на бирже будут готовы и другие непубличные "дочки" холдинга, среди которых можно отметить также Медси и Биннофарм Групп (на эту тему у нас был большой апрельский пост в премиуме). И тогда это уже будет совершенно другая история, с гораздо большим интересом к акциям АФК Система и более радужным инвестиционным перспективам.

Ну а пока имеем то, что имеем, и особенно терпеливым и преданным акционерам холдинга я искренне желаю порадоваться даже этим рекомендованным выплатам, а акционеры Газпрома, которые остались без финальных дивидендов за 2022 год вам даже чуть-чуть позавидуют. Но это не точно.

🗓 Дивидендная отсечка намечена на 19 июля 2023 года (с учётом режима торгов Т+2).

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

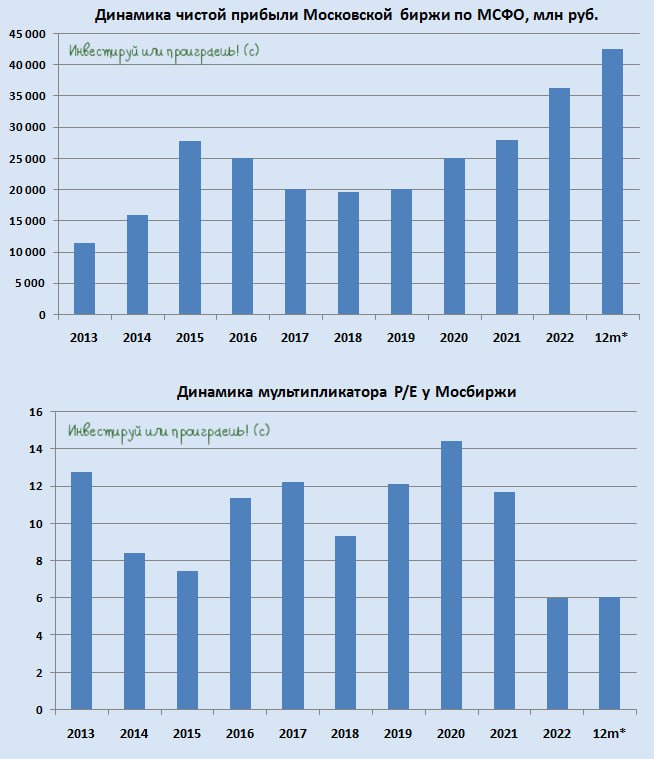

🏛 Московская биржа представила финансовые результаты за 1 кв. 2023 года.

📉 Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года. Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

📈 Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

📈 На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

📈 Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

📣 Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

👉 Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит! И уж тем более покупать акции Мосбиржи (#MOEX) по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития. Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас - не хочется, ниже 100 руб. - вполне неплохо на долгосрок.

❤️ Не забывайте ставить лайк под этим постом и всегда инвестируйте в те истории, которые близки по сердцу именно вам!

© Инвестируй или проиграешь

📉 Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года. Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

📈 Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

📈 На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

📈 Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

📣 Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

👉 Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит! И уж тем более покупать акции Мосбиржи (#MOEX) по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития. Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас - не хочется, ниже 100 руб. - вполне неплохо на долгосрок.

❤️ Не забывайте ставить лайк под этим постом и всегда инвестируйте в те истории, которые близки по сердцу именно вам!

© Инвестируй или проиграешь

{kind=link}

💰 Нашёл я, наконец, свободную минутку, чтобы сесть и написать пару слов о рекомендованных недавно финальных дивидендах Газпромнефти (#SIBN), размер которых составил 12,16 руб. на акцию, и вот что меня удивило в этой истории. Я ещё понимаю, когда котировки акций реагируют негативно на подобного рода события - возможно, кто-то из акционеров компании наивно рассчитывал на финальные выплаты около 20-30 руб. (подобную странную реакцию мы уже видели в ЛУКОЙЛе осенью прошлого года), всё-таки российский фондовый рынок нынче весьма тонкий.

Но когда серьёзные и уважаемые многими инвестдома выпускают новости с заголовками "Почему так мало?", "Дивиденды ниже ожиданий" и т.п., то мне хочется спросить: а вы пытались их посчитать, друзья? Ладно, давайте я это сделаю за вас. Правда, задним числом, т.к. ещё 3 марта 2023 года у нас в премиуме вышел пост под названием "На какие дивиденды могут рассчитывать акционеры Газпромнефти?".

🧐 Ввиду того, что компания в новой реальности перестала публиковать финансовую отчётность, пожалуй единственным достоверным источником остался Федресурс, где эмитенты традиционно раскрывают стоимость чистых активов (СЧА), через которую косвенно можно посчитать и чистую прибыль.

Так, стоимость чистых активов (СЧА) Газпромнефти по итогам 2022а год увеличилась на 104,9 млрд руб. Т.к. в прошлом году Газпромнефть дважды платила дивиденды (финальные за 2021 год и промежуточные за 9m2022), совокупный объем которых составил 406,7 млрд руб., этот показатель мы должны прибавить к СЧА - и в результате получаем ориентир по чистой прибыли за 2022 год в размере 511,6 млрд руб.

Таким образом, в 2022 году чистая прибыль нефтедобывающей “дочки” Газпрома выросла всего лишь на +1,6% (г/г), на фоне слабых результатов второго полугодия, вызванных падением цен на нефть и относительно крепким курсом рубля.

💵 Исходя из дивидендной политики Газпромнефти (50% от ЧП по МСФО), на годовые выплаты акционерам может быть направлено в общей сложности около 57 руб. на одну акцию за весь 2022 год. С учётом ранее выплаченных промежуточных дивидендов за 9m2022 в размере 69,78 руб., можно было ещё в начале марта прийти к логичному заключению, что на финальные дивиденды акционерам рассчитывать не стоило.

А в итоге мы теперь можем порадоваться неожиданно приятным выплатам в размере 12,16 руб. на акцию, что может косвенно указывать на рост нормы выплат Газпромнефти с 50% до 70% от чистой прибыли за 2022 год, и большое желание Газпрома (#GAZP) побольше дивидендов выкачать со своих публичных дочек!

Если рекомендация Совета директоров будет утверждена на ГОСА, то размер совокупных выплат за 2022 год окажется максимальным в истории Газпромнефти (81,94 руб.), также как и дивидендная доходность (ДД=17,4%). Поэтому я не вижу ни одного повода для грусти! Тем более с учётом того, что перспективы развития бизнеса у компании весьма оптимистичные и обнадёживающие в обозримом будущем.

❤️ Не забывайте ставить лайк под этим постом, если тоже считаете финальные дивиденды Газпромнефти скорее приятным подарком, нежели наказанием. Ну и конечно же любите математику, ведь именно она даёт неоспоримые преимущества на фондовом рынке. Кто умеет хорошо считать, тот быстрее научиться грамотно инвестировать!

©Инвестируй или проиграешь!

Но когда серьёзные и уважаемые многими инвестдома выпускают новости с заголовками "Почему так мало?", "Дивиденды ниже ожиданий" и т.п., то мне хочется спросить: а вы пытались их посчитать, друзья? Ладно, давайте я это сделаю за вас. Правда, задним числом, т.к. ещё 3 марта 2023 года у нас в премиуме вышел пост под названием "На какие дивиденды могут рассчитывать акционеры Газпромнефти?".

🧐 Ввиду того, что компания в новой реальности перестала публиковать финансовую отчётность, пожалуй единственным достоверным источником остался Федресурс, где эмитенты традиционно раскрывают стоимость чистых активов (СЧА), через которую косвенно можно посчитать и чистую прибыль.

Так, стоимость чистых активов (СЧА) Газпромнефти по итогам 2022а год увеличилась на 104,9 млрд руб. Т.к. в прошлом году Газпромнефть дважды платила дивиденды (финальные за 2021 год и промежуточные за 9m2022), совокупный объем которых составил 406,7 млрд руб., этот показатель мы должны прибавить к СЧА - и в результате получаем ориентир по чистой прибыли за 2022 год в размере 511,6 млрд руб.

Таким образом, в 2022 году чистая прибыль нефтедобывающей “дочки” Газпрома выросла всего лишь на +1,6% (г/г), на фоне слабых результатов второго полугодия, вызванных падением цен на нефть и относительно крепким курсом рубля.

💵 Исходя из дивидендной политики Газпромнефти (50% от ЧП по МСФО), на годовые выплаты акционерам может быть направлено в общей сложности около 57 руб. на одну акцию за весь 2022 год. С учётом ранее выплаченных промежуточных дивидендов за 9m2022 в размере 69,78 руб., можно было ещё в начале марта прийти к логичному заключению, что на финальные дивиденды акционерам рассчитывать не стоило.

А в итоге мы теперь можем порадоваться неожиданно приятным выплатам в размере 12,16 руб. на акцию, что может косвенно указывать на рост нормы выплат Газпромнефти с 50% до 70% от чистой прибыли за 2022 год, и большое желание Газпрома (#GAZP) побольше дивидендов выкачать со своих публичных дочек!

Если рекомендация Совета директоров будет утверждена на ГОСА, то размер совокупных выплат за 2022 год окажется максимальным в истории Газпромнефти (81,94 руб.), также как и дивидендная доходность (ДД=17,4%). Поэтому я не вижу ни одного повода для грусти! Тем более с учётом того, что перспективы развития бизнеса у компании весьма оптимистичные и обнадёживающие в обозримом будущем.

❤️ Не забывайте ставить лайк под этим постом, если тоже считаете финальные дивиденды Газпромнефти скорее приятным подарком, нежели наказанием. Ну и конечно же любите математику, ведь именно она даёт неоспоримые преимущества на фондовом рынке. Кто умеет хорошо считать, тот быстрее научиться грамотно инвестировать!

©Инвестируй или проиграешь!

{kind=link}

АО «ЕвроТранс» успешно разместил третий выпуск биржевых облигаций

🚗 ЕвроТранс — динамично развивающаяся компания, которая осуществляет продажу всех марок топлива под брендом «ТРАССА» в Московском регионе, а также устанавливает на свои АЗК станции быстрой зарядки для электромобилей, которые станут для компании драйвером роста бизнеса в долгосрочной перспективе в виду высокой маржинальности данного сегмента.

🧮 В феврале этого года компания успешно завершила размещение сначала второго облигационного выпуска (

Напомню, что у компании инвестиционный рейтинг A-(RU) от агентства АКРА, и на российском фондовом рынке сейчас крайне мало бумаг с таким рейтингом и столь вкусной премией.

📃 На днях компания впервые выпустила годовой отчет. Поскольку эмитент потенциально готовится провести IPO в обозримом будущем, данный отчёт нам крайне интересен, и я предлагаю его проанализировать.

📈 Итак, что касается финансовых результатов за 2022 год, выручка компании выросла на +26,5% до 61,9 млрд руб. Компания увеличила как оптовые, так и розничные продажи топлива, а также активно наращивает доходы от розничной торговли продуктами питания и фастфуда на своих АЗК.

📈 Показатель EBITDA при этом более чем удвоился, достигнув 6,5 млрд руб., благодаря росту операционных доходов и жёсткому контролю над себестоимостью продаж.

💼 Отрадно отметить низкий уровень долговой нагрузки (для облигационных историй это крайне важно, с точки зрения финансовой стабильности эмитента): показатель NetDebt/EBITDA составил всего 1,3х на конец отчётного периода.

В совет директоров ЕвроТранса на сегодняшний день входят три независимых директора. Данный фактор, с учетом высокой прозрачности эмитента в плане раскрытия корпоративной отчётности, позволяет небезосновательно рассчитывать на включение акций в первый котировальный список Мосбиржи, если IPO состоится в ближайшем будущем.

💰 Также в годовом отчете раскрыто положение о дивидендной политике ЕвроТранса, которая предполагает выплату акционерам не менее 40% от чистой прибыли по МСФО – согласитесь, весьма неплохой payout для растущей компании (позавидуют даже акционеры Мосбиржи).

📊Что касается стратегии развития, то она у ЕвроТранса разделена на два периода:

1️⃣ 2023-2027 гг.

✔️Формирование 63 станций быстрой зарядки для электромобилей на территории существующих АЗК;

✔️Формирование на 21 АЗК модулей по заправке трубным газом (метан);

✔️Формирование на 5 АЗК модулей по заправке привозным газом (пропан-бутан) и сжиженным газом (метан);

✔️Строительство 9 новых АЗК в зоне ЦКАД.

2️⃣ 2027-2032 гг.

✔️Формирование на 25 АЗК модулей по заправке трубным газом (метан);

✔️Формирование на 10 АЗК модулей по заправке привозным газом (пропан-бутан) и сжиженным газом (метан);

✔️Формирование собственных логистических центров по хранению и перевозке газа;

✔️Строительство 20 АЗК в Московском регионе.

👉 К бизнесу ЕвроТранса у меня больших вопросов нет – компания динамично развивается, и её облигации торгуются с интересной доходностью. К примеру, бумаги с погашением в декабре 2025 года (

❤️ Не забывайте ставить лайк под этим постом. Говорят, что в этом случае выходные для вас будут насыщенными и продуктивными, а мои посты ещё более интересными и качественными!

© Инвестируй или проиграешь

🚗 ЕвроТранс — динамично развивающаяся компания, которая осуществляет продажу всех марок топлива под брендом «ТРАССА» в Московском регионе, а также устанавливает на свои АЗК станции быстрой зарядки для электромобилей, которые станут для компании драйвером роста бизнеса в долгосрочной перспективе в виду высокой маржинальности данного сегмента.

🧮 В феврале этого года компания успешно завершила размещение сначала второго облигационного выпуска (

RU000A105TS5) объёмом 3 млрд руб. и погашением 24 января 2026 года, а затем в мае увидел публичный свет и третий облигационный выпуск (RU000A1061K1) объёмом 5 млрд руб. и погашением 14 марта 2027 года. Ставка ежемесячных купонов составляет 13,4% и 13,6% годовых для второго и третьего выпусков, а текущая доходность бумаг оценивается на уровне 13,3% и 13,9% соответственно, что предполагает премию к ОФЗ в размере 4,5%-5,0%. Напомню, что у компании инвестиционный рейтинг A-(RU) от агентства АКРА, и на российском фондовом рынке сейчас крайне мало бумаг с таким рейтингом и столь вкусной премией.

📃 На днях компания впервые выпустила годовой отчет. Поскольку эмитент потенциально готовится провести IPO в обозримом будущем, данный отчёт нам крайне интересен, и я предлагаю его проанализировать.

📈 Итак, что касается финансовых результатов за 2022 год, выручка компании выросла на +26,5% до 61,9 млрд руб. Компания увеличила как оптовые, так и розничные продажи топлива, а также активно наращивает доходы от розничной торговли продуктами питания и фастфуда на своих АЗК.

📈 Показатель EBITDA при этом более чем удвоился, достигнув 6,5 млрд руб., благодаря росту операционных доходов и жёсткому контролю над себестоимостью продаж.

💼 Отрадно отметить низкий уровень долговой нагрузки (для облигационных историй это крайне важно, с точки зрения финансовой стабильности эмитента): показатель NetDebt/EBITDA составил всего 1,3х на конец отчётного периода.

В совет директоров ЕвроТранса на сегодняшний день входят три независимых директора. Данный фактор, с учетом высокой прозрачности эмитента в плане раскрытия корпоративной отчётности, позволяет небезосновательно рассчитывать на включение акций в первый котировальный список Мосбиржи, если IPO состоится в ближайшем будущем.

💰 Также в годовом отчете раскрыто положение о дивидендной политике ЕвроТранса, которая предполагает выплату акционерам не менее 40% от чистой прибыли по МСФО – согласитесь, весьма неплохой payout для растущей компании (позавидуют даже акционеры Мосбиржи).

📊Что касается стратегии развития, то она у ЕвроТранса разделена на два периода:

1️⃣ 2023-2027 гг.

✔️Формирование 63 станций быстрой зарядки для электромобилей на территории существующих АЗК;

✔️Формирование на 21 АЗК модулей по заправке трубным газом (метан);

✔️Формирование на 5 АЗК модулей по заправке привозным газом (пропан-бутан) и сжиженным газом (метан);

✔️Строительство 9 новых АЗК в зоне ЦКАД.

2️⃣ 2027-2032 гг.

✔️Формирование на 25 АЗК модулей по заправке трубным газом (метан);

✔️Формирование на 10 АЗК модулей по заправке привозным газом (пропан-бутан) и сжиженным газом (метан);

✔️Формирование собственных логистических центров по хранению и перевозке газа;

✔️Строительство 20 АЗК в Московском регионе.

👉 К бизнесу ЕвроТранса у меня больших вопросов нет – компания динамично развивается, и её облигации торгуются с интересной доходностью. К примеру, бумаги с погашением в декабре 2025 года (

RU000A105PP9) имеют доходность 13,2% годовых, а с погашением в марте 2027 года (RU000A1061K1) торгуются доходностью 13,9% годовых. Буду с нетерпением ждать выхода компании на IPO и держать вас в курсе.❤️ Не забывайте ставить лайк под этим постом. Говорят, что в этом случае выходные для вас будут насыщенными и продуктивными, а мои посты ещё более интересными и качественными!

© Инвестируй или проиграешь

{kind=link}

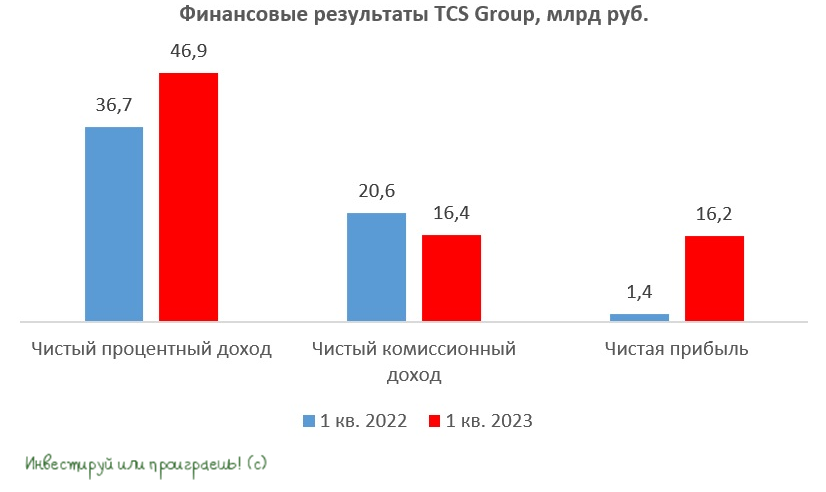

🏛 TCS Group на минувшей неделе представила финансовую отчётность по МСФО за 1 кв. 2023 года.

📈 Чистый процентный доход (ЧПД) увеличился с января по март на +27,8% (г/г) до 46,9 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ключевой ставки ЦБ. Во 2 кв. 2023 года мы также будет наблюдать высокий темп роста ЧПД, после чего эффект низкой базы будет нивелирован.

📉 А вот чистый комиссионный доход сократился на -20,4% (г/г) до 16,4 млрд руб. Снижение показателя вызвано эффектом высокой базы, поскольку весной прошлого года банк смог получить гигантский комиссионный доход от операций с иностранной валютой, когда население активно скупало валюту в надежде защитить свой капитал от обесценения рубля. Сейчас этот эффект, понятное дело, уже отыгран, и ситуация нормализовалась.

Операционные расходы выросли при этом на +35% (г/г) до 40,5 млрд руб., и это означает, что темп роста издержек выше темпа роста доходов, при этом у того же Сбера ситуация противоположная и более радужная.

📉 Тем не менее, на фоне низкой базы и сокращения резервов под возможные кредитные потери, чистая прибыль TCS Group по итогам 1 кв. 2023 года выросла в 11,5 раз до 16,2 млрд руб. Как я люблю говорить в таких случаях, оказалась в 11,5 раз больше нуля :)

💼 Что касается кредитного портфеля, то он увеличился в размерах на +11,1% (г/г) до 813,2 млрд руб. Тинькофф традиционно снижает выдачу займов в начале рецессии, и по мере прохождения пика экономического кризиса риск-менеджмент принимает решение об увеличение кредитования. Отрадно отметить снижение стоимости риска: показатель сократился на 2,3 п.п. до 7% и постепенно возвращается на докризисные уровни, что позволит в будущем распустить резервы и зафиксировать рекордную чистую прибыль.

📣 В прошлом месяце председатель правления Тинькофф Банка Станислав Близнюк и финансовый директор Илья Писемский поведали о том, что ожидают рекордную чистую прибыль по итогам 2023 года, и результаты 1Q2023 действительно дают такую надежду. Кстати, не забудьте перечитать нашу апрельскую прожарку TCS Group в премиуме, она получилась мощной! Мы в том числе поговорили и об этом.

👉 Ну а в качестве резюме относительно опубликованной отчётности по МСФО за 1 кв. 2023 года отмечу, что результаты TCS Group (#TCSG) вышли в рамках наших ожиданий: за счёт сильного роста денежной массы крупнейшие российские банки имеют отличные шансы завершить 2023 год с рекордной прибылью, и TCS Group в этом смысле не является исключением из правил. Сейчас Тинькофф торгуется с мультипликатором P/BV=2,9х при рентабельности капитала 30,5%, НО тот же Сбер (#SBER) имеет мультипликатор 0,9х при рентабельности 25%, а потому именно ему я отдаю предпочтение в отечественном банковском секторе.

❤️ Не жалейте ставить лайки, любите российский фондовый рынок и покупайте в свой портфель только те бумаги, которые вам приходятся по душе!

© Инвестируй или проиграешь

📈 Чистый процентный доход (ЧПД) увеличился с января по март на +27,8% (г/г) до 46,9 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ключевой ставки ЦБ. Во 2 кв. 2023 года мы также будет наблюдать высокий темп роста ЧПД, после чего эффект низкой базы будет нивелирован.

📉 А вот чистый комиссионный доход сократился на -20,4% (г/г) до 16,4 млрд руб. Снижение показателя вызвано эффектом высокой базы, поскольку весной прошлого года банк смог получить гигантский комиссионный доход от операций с иностранной валютой, когда население активно скупало валюту в надежде защитить свой капитал от обесценения рубля. Сейчас этот эффект, понятное дело, уже отыгран, и ситуация нормализовалась.

Операционные расходы выросли при этом на +35% (г/г) до 40,5 млрд руб., и это означает, что темп роста издержек выше темпа роста доходов, при этом у того же Сбера ситуация противоположная и более радужная.

📉 Тем не менее, на фоне низкой базы и сокращения резервов под возможные кредитные потери, чистая прибыль TCS Group по итогам 1 кв. 2023 года выросла в 11,5 раз до 16,2 млрд руб. Как я люблю говорить в таких случаях, оказалась в 11,5 раз больше нуля :)

💼 Что касается кредитного портфеля, то он увеличился в размерах на +11,1% (г/г) до 813,2 млрд руб. Тинькофф традиционно снижает выдачу займов в начале рецессии, и по мере прохождения пика экономического кризиса риск-менеджмент принимает решение об увеличение кредитования. Отрадно отметить снижение стоимости риска: показатель сократился на 2,3 п.п. до 7% и постепенно возвращается на докризисные уровни, что позволит в будущем распустить резервы и зафиксировать рекордную чистую прибыль.

📣 В прошлом месяце председатель правления Тинькофф Банка Станислав Близнюк и финансовый директор Илья Писемский поведали о том, что ожидают рекордную чистую прибыль по итогам 2023 года, и результаты 1Q2023 действительно дают такую надежду. Кстати, не забудьте перечитать нашу апрельскую прожарку TCS Group в премиуме, она получилась мощной! Мы в том числе поговорили и об этом.

👉 Ну а в качестве резюме относительно опубликованной отчётности по МСФО за 1 кв. 2023 года отмечу, что результаты TCS Group (#TCSG) вышли в рамках наших ожиданий: за счёт сильного роста денежной массы крупнейшие российские банки имеют отличные шансы завершить 2023 год с рекордной прибылью, и TCS Group в этом смысле не является исключением из правил. Сейчас Тинькофф торгуется с мультипликатором P/BV=2,9х при рентабельности капитала 30,5%, НО тот же Сбер (#SBER) имеет мультипликатор 0,9х при рентабельности 25%, а потому именно ему я отдаю предпочтение в отечественном банковском секторе.

❤️ Не жалейте ставить лайки, любите российский фондовый рынок и покупайте в свой портфель только те бумаги, которые вам приходятся по душе!

© Инвестируй или проиграешь

{kind=link}

🏗 Группа «Самолет» анонсировала buyback в объеме до 10 млрд руб.

Самый быстрорастущий российский публичный девелопер принял решение провести обратный выкуп собственных акций на сумму до 10 млрд руб., и котировки акций компании на эту новость сегодня отреагировали крайне позитивно, демонстрируя положительную динамику на уровне 8-10%. (а в моменте взлетали и до +12%).

Совет директоров считает, что справедливая стоимость бизнеса значительно выше текущей капитализации компании. К примеру, согласно оценке Commonwealth Partnership, стоимость чистых активов компании в 5 раз выше текущей капитализации.

🤵♂️«Группа за последние 4 года продемонстрировала выдающиеся темпы роста, увеличив масштаб бизнеса в несколько раз. Мы вкладываем миллиарды рублей как в развитие девелоперского бизнеса, так и в построение лидера в области технологий повышения качества жизни и жилищных условий (proptech)», - поведал гендиректор Группы «Самолет» Антон Елистратов.

Решение менеджмента провести обратный выкуп вполне логичное, поскольку «Самолет» планирует в этом году увеличить показатель EBITDA до 90 млрд руб., и текущая рыночная капитализация составляет всего лишь 2 прогнозных показателя EBITDA, что крайне мало для быстрорастущей компании. Более того, многие бумаги из индекса Мосбиржи в последнее время сильно выросли, и в ряде случаев даже превысили уровни 24 февраля 2022 года, а «Самолет» всё ещё торгуется ниже докризисных значений.

💰 Отрадно отметить, что компания не только нацелена на кратный рост бизнеса в среднесрочной перспективе, но и не отказывается от дивидендных выплат. Базовый сценарий предполагает выплату 10 млрд руб. до конца 2023 года, что сулит ДД=5,5% по текущим котировкам.

📣 Гендиректор Антон Елистратов и другие топ-менеджеры часто коммуницируют с инвесторами и СМИ, что не может не радовать. Менеджмент всегда рассказывает о текущем положении дел в компании и отрасли в то время, как многие эмитенты после начала СВО буквально пропали с «информационных радаров». Также важным моментом является то, что KPI менеджмента завязаны на рост капитализации компании, а значит они в первую очередь заинтересованы в высоких котировках акций.

⚖️ Ранее «Самолет» анонсировал возможность проведения SPO "не раньше весны 2023 года", для увеличения величины free-float до уровня 30-35%, однако по текущим котировкам компания не планирует этого делать, и размещение бумаг состоится только в случае значительного роста капитализации.

💼 Не забываем также и про IPO дочерней компании «Самолет плюс», которое может состояться на горизонте ближайших 2-3 лет. На прошлой неделе компания анонсировала новую сделку M&A, в рамках которой была приобретена сеть риэлторских агентств Zoltor - третья по величине на отечественном рынке. «Самолет плюс» в этом году планирует увеличить GMV на +78% до 600 млрд руб., а в планах на следующий год - продать недвижимость более чем на 1 трлн руб., после чего начнётся подготовка к IPO, которая также станет одним из драйверов роста капитализации.

👉 К бизнесу «Самолета» (#SMLT) у меня по-прежнему никаких вопросов нет: компания динамично развивается, я её считаю одним из лидеров отрасли в эти непростые времена, и её бумаги имеют хороший потенциал роста в долгосрочной перспективе.

© Инвестируй или проиграешь

Самый быстрорастущий российский публичный девелопер принял решение провести обратный выкуп собственных акций на сумму до 10 млрд руб., и котировки акций компании на эту новость сегодня отреагировали крайне позитивно, демонстрируя положительную динамику на уровне 8-10%. (а в моменте взлетали и до +12%).

Совет директоров считает, что справедливая стоимость бизнеса значительно выше текущей капитализации компании. К примеру, согласно оценке Commonwealth Partnership, стоимость чистых активов компании в 5 раз выше текущей капитализации.

🤵♂️«Группа за последние 4 года продемонстрировала выдающиеся темпы роста, увеличив масштаб бизнеса в несколько раз. Мы вкладываем миллиарды рублей как в развитие девелоперского бизнеса, так и в построение лидера в области технологий повышения качества жизни и жилищных условий (proptech)», - поведал гендиректор Группы «Самолет» Антон Елистратов.

Решение менеджмента провести обратный выкуп вполне логичное, поскольку «Самолет» планирует в этом году увеличить показатель EBITDA до 90 млрд руб., и текущая рыночная капитализация составляет всего лишь 2 прогнозных показателя EBITDA, что крайне мало для быстрорастущей компании. Более того, многие бумаги из индекса Мосбиржи в последнее время сильно выросли, и в ряде случаев даже превысили уровни 24 февраля 2022 года, а «Самолет» всё ещё торгуется ниже докризисных значений.

💰 Отрадно отметить, что компания не только нацелена на кратный рост бизнеса в среднесрочной перспективе, но и не отказывается от дивидендных выплат. Базовый сценарий предполагает выплату 10 млрд руб. до конца 2023 года, что сулит ДД=5,5% по текущим котировкам.

📣 Гендиректор Антон Елистратов и другие топ-менеджеры часто коммуницируют с инвесторами и СМИ, что не может не радовать. Менеджмент всегда рассказывает о текущем положении дел в компании и отрасли в то время, как многие эмитенты после начала СВО буквально пропали с «информационных радаров». Также важным моментом является то, что KPI менеджмента завязаны на рост капитализации компании, а значит они в первую очередь заинтересованы в высоких котировках акций.

⚖️ Ранее «Самолет» анонсировал возможность проведения SPO "не раньше весны 2023 года", для увеличения величины free-float до уровня 30-35%, однако по текущим котировкам компания не планирует этого делать, и размещение бумаг состоится только в случае значительного роста капитализации.

💼 Не забываем также и про IPO дочерней компании «Самолет плюс», которое может состояться на горизонте ближайших 2-3 лет. На прошлой неделе компания анонсировала новую сделку M&A, в рамках которой была приобретена сеть риэлторских агентств Zoltor - третья по величине на отечественном рынке. «Самолет плюс» в этом году планирует увеличить GMV на +78% до 600 млрд руб., а в планах на следующий год - продать недвижимость более чем на 1 трлн руб., после чего начнётся подготовка к IPO, которая также станет одним из драйверов роста капитализации.

👉 К бизнесу «Самолета» (#SMLT) у меня по-прежнему никаких вопросов нет: компания динамично развивается, я её считаю одним из лидеров отрасли в эти непростые времена, и её бумаги имеют хороший потенциал роста в долгосрочной перспективе.

© Инвестируй или проиграешь

{kind=link}

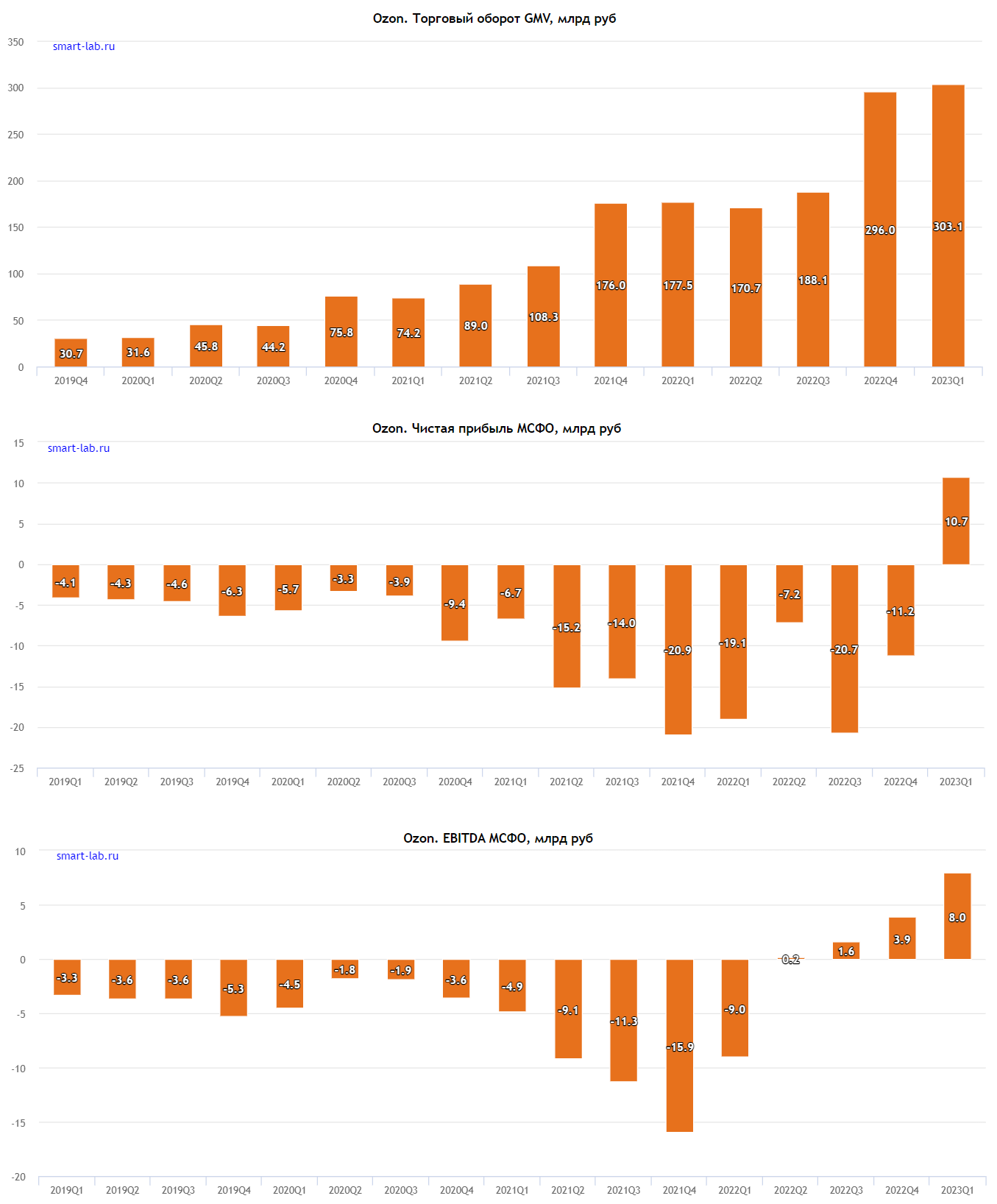

💻 OZON в конце минувшей недели представил финансовые результаты за 1 кв. 2023 года.

📈 Оборот товаров (GMV) с января по март вырос на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. При этом активных покупателей стало больше почти на треть – на конец отчётного периода показатель составил 37 млн пользователей, а высокая лояльность аудитории позволила маркетплейсу увеличить частоту заказов на 52%. Отрадно отметить, что темп роста оборота товаров вырос после трех кварталов снижения подряд.

Основной конкурент Wildberries свои результаты по обороту за 1Q2023 ещё не раскрыл, однако основательница маркетплейса Татьяна Бакальчук в прошлом месяце поведала журналистам о планах по удвоению бизнеса в этом году. У Яндекс.Маркета товарооборот в отчётном периоде вырос на 75%. Как мы видим, конкуренция в отрасли по-прежнему очень острая, однако "пирог" по-прежнему большой, и пока места на рынке хватает всем.

📈 Отрадно, что OZON четвёртый квартал подряд фиксирует положительный показатель Adjusted EBITDA, который по итогам 1Q2023 составил 8 млрд руб., благодаря росту операционных доходов и сокращению издержек на маркетинг.

📈 Чистая прибыль также порадовала и составила 10,6 млрд руб., против убытка годом ранее в размере минус 19 млрд руб. Маркетплейс впервые в своей публичной истории завершил отчётный период с прибылью (см.картинку ниже), однако такой результат во многом обусловлен разовым доходом от урегулирования финансовых обязательств, поэтому сильно обольщаться инвесторам не стоит. Но порадоваться однозначно можно!

💼 OZON может похвастаться отрицательным чистым долгом: на конец отчётного периода объём кэша на балансе превышал займы на 2 млрд руб. Некоторые инвесторы в прошлом году боялись допэмиссии, которую маркетплейс может провести по мере сокращения свободного кэша, однако эти опасения оказались в итоге совершенно беспочвенными: компания уверенно прошла кризисный год, и у неё крепкий баланс.

👉 Резюмируя всё вышесказанное отметим, что OZON (#OZON) порадовал нас хорошей финансовой отчётностью. Темп роста товарооборота оказался даже выше первоначального прогноза менеджмента, который ожидает прирост GMV на +60% в этом году. С другой стороны, руководство компаний частенько осознанно занижают свой первоначальный прогноз, чтобы затем отрапортовать о более сильных итоговых результатах – такая своеобразная маленькая корпоративная хитрость, которая всегда работает.

Улучшение юнит-экономики маркетплейса позволяет рассчитывать на сохранение позитивной динамики финансовых показателей, и если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках бумаг в район 1500-1600 руб. вполне можно использовать для покупок. Этот уровень, судя по всему, стал локальной линией поддержки, которую котировки уже успели даже подтвердить.

Я же пока, пожалуй, продолжу оставаться в стороне от этой инвестиционной истории, т.к. иностранная прописка и туманные перспективы редомициляции лично меня по-прежнему смущают. Даже несмотря на перспективы бизнеса и неплохое текущее финансовое состояние OZON.

❤️ Не забывайте ставить лайк под этим постом и старайтесь совершать только обдуманные покупки в маркетплейсах, чтобы удавалось регулярно откладывать часть заработанных денег и на долгосрочные инвестиции!

© Инвестируй или проиграешь

📈 Оборот товаров (GMV) с января по март вырос на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. При этом активных покупателей стало больше почти на треть – на конец отчётного периода показатель составил 37 млн пользователей, а высокая лояльность аудитории позволила маркетплейсу увеличить частоту заказов на 52%. Отрадно отметить, что темп роста оборота товаров вырос после трех кварталов снижения подряд.

Основной конкурент Wildberries свои результаты по обороту за 1Q2023 ещё не раскрыл, однако основательница маркетплейса Татьяна Бакальчук в прошлом месяце поведала журналистам о планах по удвоению бизнеса в этом году. У Яндекс.Маркета товарооборот в отчётном периоде вырос на 75%. Как мы видим, конкуренция в отрасли по-прежнему очень острая, однако "пирог" по-прежнему большой, и пока места на рынке хватает всем.

📈 Отрадно, что OZON четвёртый квартал подряд фиксирует положительный показатель Adjusted EBITDA, который по итогам 1Q2023 составил 8 млрд руб., благодаря росту операционных доходов и сокращению издержек на маркетинг.

📈 Чистая прибыль также порадовала и составила 10,6 млрд руб., против убытка годом ранее в размере минус 19 млрд руб. Маркетплейс впервые в своей публичной истории завершил отчётный период с прибылью (см.картинку ниже), однако такой результат во многом обусловлен разовым доходом от урегулирования финансовых обязательств, поэтому сильно обольщаться инвесторам не стоит. Но порадоваться однозначно можно!

💼 OZON может похвастаться отрицательным чистым долгом: на конец отчётного периода объём кэша на балансе превышал займы на 2 млрд руб. Некоторые инвесторы в прошлом году боялись допэмиссии, которую маркетплейс может провести по мере сокращения свободного кэша, однако эти опасения оказались в итоге совершенно беспочвенными: компания уверенно прошла кризисный год, и у неё крепкий баланс.

👉 Резюмируя всё вышесказанное отметим, что OZON (#OZON) порадовал нас хорошей финансовой отчётностью. Темп роста товарооборота оказался даже выше первоначального прогноза менеджмента, который ожидает прирост GMV на +60% в этом году. С другой стороны, руководство компаний частенько осознанно занижают свой первоначальный прогноз, чтобы затем отрапортовать о более сильных итоговых результатах – такая своеобразная маленькая корпоративная хитрость, которая всегда работает.

Улучшение юнит-экономики маркетплейса позволяет рассчитывать на сохранение позитивной динамики финансовых показателей, и если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках бумаг в район 1500-1600 руб. вполне можно использовать для покупок. Этот уровень, судя по всему, стал локальной линией поддержки, которую котировки уже успели даже подтвердить.

Я же пока, пожалуй, продолжу оставаться в стороне от этой инвестиционной истории, т.к. иностранная прописка и туманные перспективы редомициляции лично меня по-прежнему смущают. Даже несмотря на перспективы бизнеса и неплохое текущее финансовое состояние OZON.

❤️ Не забывайте ставить лайк под этим постом и старайтесь совершать только обдуманные покупки в маркетплейсах, чтобы удавалось регулярно откладывать часть заработанных денег и на долгосрочные инвестиции!

© Инвестируй или проиграешь

{kind=link}

💻 QIWI представила свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Чистая выручка провайдера финансовых услуг увеличилась с января по март на +35,6% (г/г) до 8,6 млрд руб., благодаря увеличению объема платежей, росту портфелей банковских гарантий и факторинга, а также консолидации доходов компании RealWeb, контрольный пакет которой был выкуплен в конце прошлого года.

Компания по-прежнему является одним из главных бенефициаров отключения крупнейших российских банков от системы SWIFT, однако темп роста выручки уже начал замедляться, и этот процесс, по всей видимости, продолжится во 2-3 кв. 2023 года, на фоне высокой базы.

📈 Скорректированный показатель EBITDA вырос на +21,5% (г/г) до 4,5 млрд руб. Рост издержек по-прежнему оказывает давление на операционную прибыль.

📈 А вот скорректированная чистая прибыль увеличилась по итогам 1 кв. 2023 года куда более убедительно, прибавив сразу на +80% (г/г) до 4,2 млрд руб. Поскольку из-за инфраструктурных ограничений эмитент не может выплачивать дивиденды акционерам, то менеджмент вынужден копить кэш и активно мониторить рынок на предмет новых сделок M&A.

🤷♂️ Любопытно, но после публикации финансовых результатов руководство QIWI не стало проводить традиционный конференц-звонок – видимо, менеджмент по-прежнему всячески старается воздерживается от краткосрочных и среднесрочных прогнозов.

🤔 С начала года бумаги QIWI подорожали на 58%, более чем в 2 раза опережая индекс Мосбиржи по темпам роста. И с одной стороны, все мы прекрасно знаем, что деревья до небес не растут и назрела коррекция, тем более на фоне ожидаемого замедления темпов роста выручки из-за эффекта высокой базы.

С другой стороны, отрицательный чистый долг превышает капитализацию компании, и часть гигантского кэша вполне может быть направлена на новые сделки M&A, что будет положительно воспринято рынком и должно оказать поддержку котировкам.

💸 Плюс ко всему, буквально в прошлом месяце на новостных лентах появилась информация, что криптобиржа Binance разрешила своим клиентам пополнять депозиты с российских карт и кошельков QIWI, что также увеличит лояльность клиентской базы.

👉 Тем не менее, менеджмент QIWI (#QIWI) по-прежнему не даёт никаких ориентиров по редомициляции, а значит акционерам компании не стоит обольщаться по поводу возможных щедрых дивидендов в обозримом будущем. Поэтому бумаги могут быть интересными разве что для краткосрочных сделок, да и то во времена сильных коррекциях. Мне эта инвестиционная идея не подходит точно.

© Инвестируй или проиграешь

📈 Чистая выручка провайдера финансовых услуг увеличилась с января по март на +35,6% (г/г) до 8,6 млрд руб., благодаря увеличению объема платежей, росту портфелей банковских гарантий и факторинга, а также консолидации доходов компании RealWeb, контрольный пакет которой был выкуплен в конце прошлого года.

Компания по-прежнему является одним из главных бенефициаров отключения крупнейших российских банков от системы SWIFT, однако темп роста выручки уже начал замедляться, и этот процесс, по всей видимости, продолжится во 2-3 кв. 2023 года, на фоне высокой базы.

📈 Скорректированный показатель EBITDA вырос на +21,5% (г/г) до 4,5 млрд руб. Рост издержек по-прежнему оказывает давление на операционную прибыль.

📈 А вот скорректированная чистая прибыль увеличилась по итогам 1 кв. 2023 года куда более убедительно, прибавив сразу на +80% (г/г) до 4,2 млрд руб. Поскольку из-за инфраструктурных ограничений эмитент не может выплачивать дивиденды акционерам, то менеджмент вынужден копить кэш и активно мониторить рынок на предмет новых сделок M&A.

🤷♂️ Любопытно, но после публикации финансовых результатов руководство QIWI не стало проводить традиционный конференц-звонок – видимо, менеджмент по-прежнему всячески старается воздерживается от краткосрочных и среднесрочных прогнозов.

🤔 С начала года бумаги QIWI подорожали на 58%, более чем в 2 раза опережая индекс Мосбиржи по темпам роста. И с одной стороны, все мы прекрасно знаем, что деревья до небес не растут и назрела коррекция, тем более на фоне ожидаемого замедления темпов роста выручки из-за эффекта высокой базы.

С другой стороны, отрицательный чистый долг превышает капитализацию компании, и часть гигантского кэша вполне может быть направлена на новые сделки M&A, что будет положительно воспринято рынком и должно оказать поддержку котировкам.

💸 Плюс ко всему, буквально в прошлом месяце на новостных лентах появилась информация, что криптобиржа Binance разрешила своим клиентам пополнять депозиты с российских карт и кошельков QIWI, что также увеличит лояльность клиентской базы.

👉 Тем не менее, менеджмент QIWI (#QIWI) по-прежнему не даёт никаких ориентиров по редомициляции, а значит акционерам компании не стоит обольщаться по поводу возможных щедрых дивидендов в обозримом будущем. Поэтому бумаги могут быть интересными разве что для краткосрочных сделок, да и то во времена сильных коррекциях. Мне эта инвестиционная идея не подходит точно.

© Инвестируй или проиграешь

{kind=link}

💰 Наблюдательный совет АЛРОСА рекомендовал не выплачивать дивиденды за 2022 год, что по всей видимости для некоторых участников рынка стало неожиданностью. По крайней мере, котировки акций компании сегодня на открытии в моменте снижались на -5%, правда немного отыграв уже часть утренних потерь (снижение составляет около -3%).

В апреле, во время мощной прожарки АЛРОСА в премиуме, мы с вами затрагивали в том числе и дивидендный вопрос, и уже тогда морально были готовы к тому, что выплат по итогам 2022 года может и не быть. Даже на картинке отметили 0 руб., чтобы потом сильно не расстраиваться. А потому призываю акционеров АЛРОСА сильно не расстраиваться - по всей видимости, менеджмент решил подстраховаться в условиях текущей турбулентности и посчитал, что времена сейчас не самые подходящие для дивидендной щедрости.

Да и государство прекрасно знает, как пополнять гос.казну в обход миноритариям. Я надеюсь, все помнят про специальную надбавку по налогу на добычу полезных ископаемых на 2023 год в размере 19 млрд руб.? То- то же!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

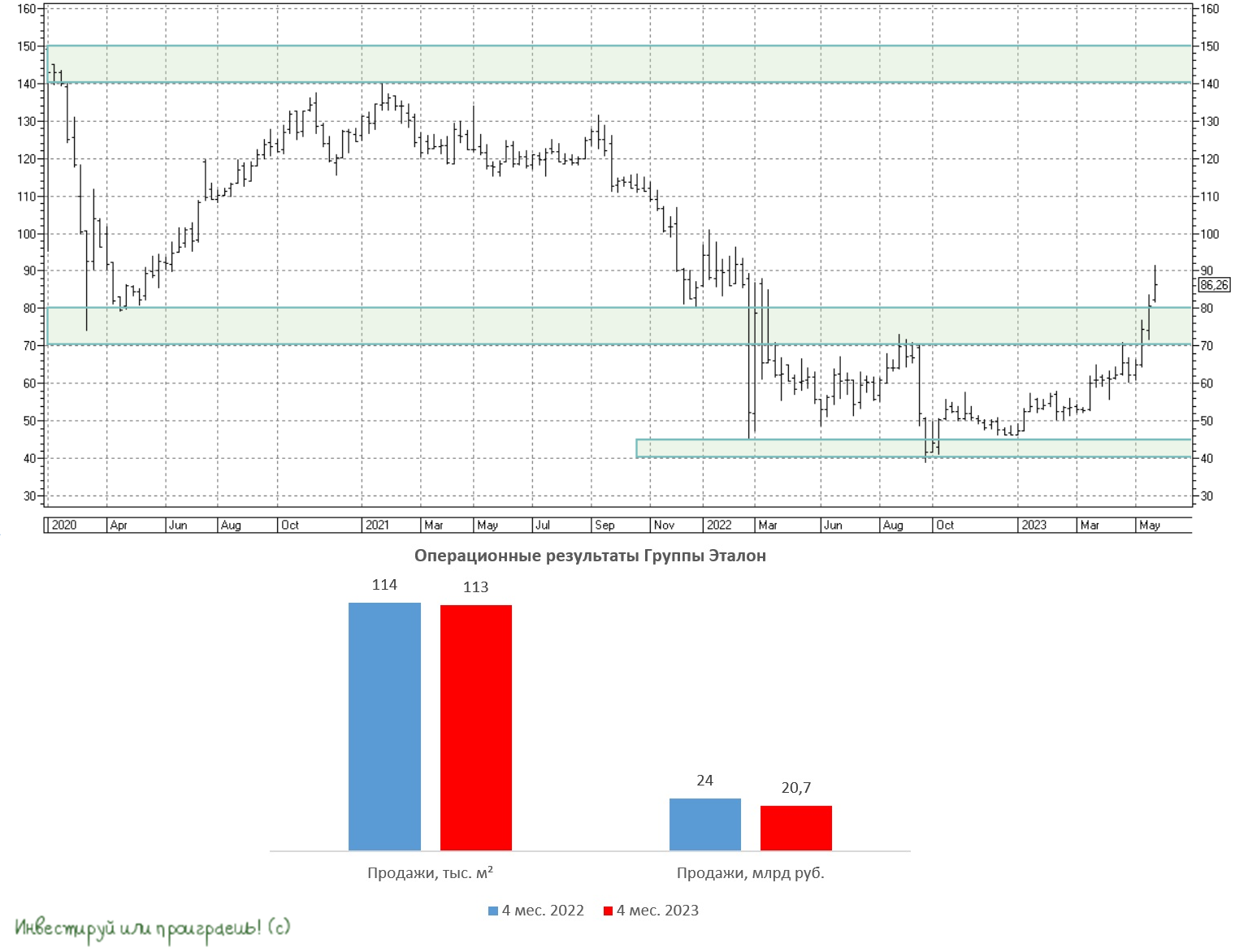

🏗 Группа Эталон представила операционные результаты за январь–апрель 2023 года.

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

{kind=link}

🤔 Не знаю как вы, а я чем больше смотрю на растущие котировки акций Мосбиржи (#MOEX), тем больше хочу продать их (хотя бы частично). Окончательное решение ещё не принял, но руки уже чешутся, признаюсь честно.

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

{kind=link}

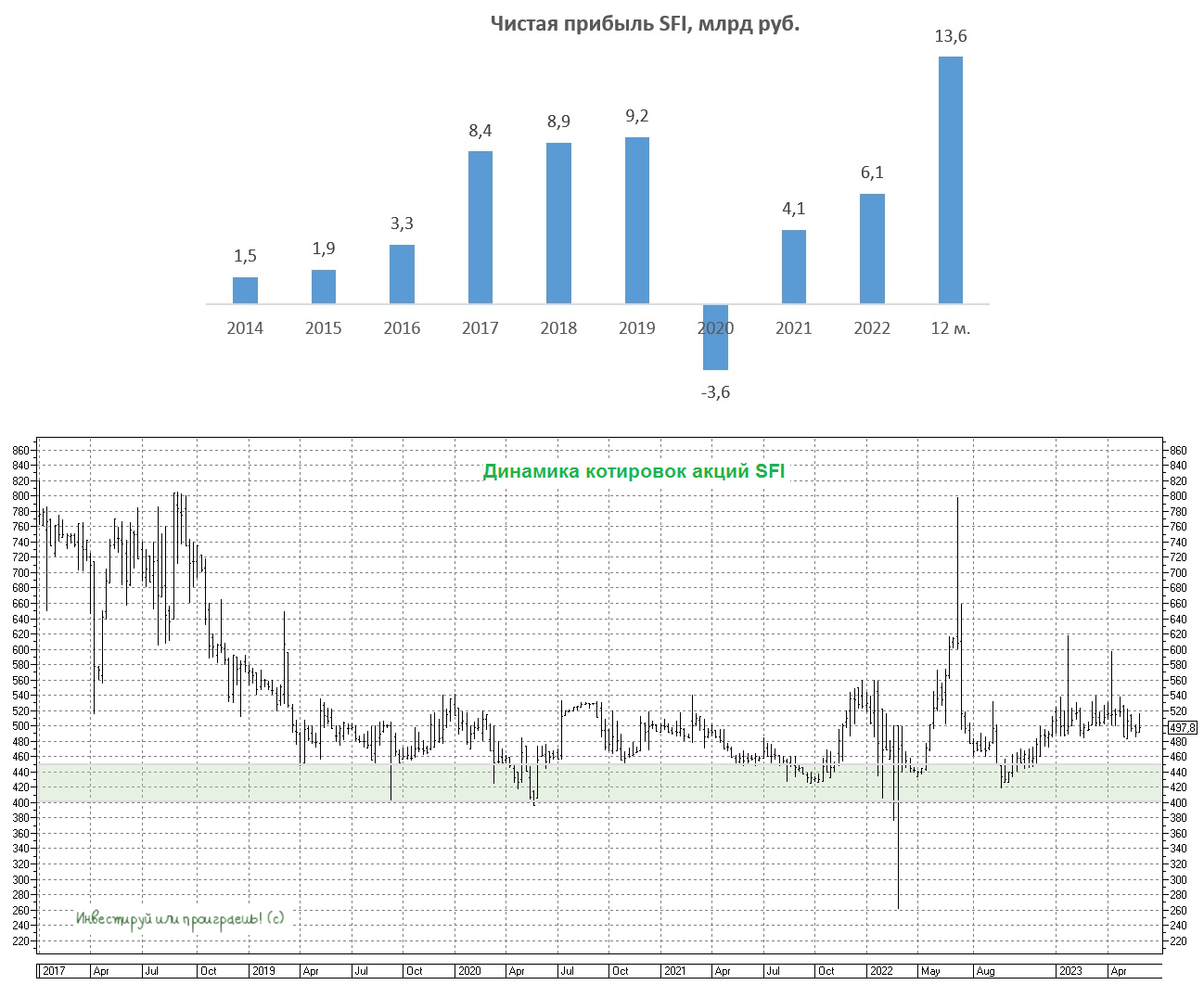

💻 Публичный холдинг SFI представил свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Операционные доходы холдинга с января по март выросли более чем в 32 раза до 9,8 млрд руб., благодаря двум факторам:

🔸 сильным результатам ключевого актива холдинга – лизинговой компании Европлан

🔸 положительной переоценке стоимости акций публичных компаний в инвестиционном портфеле.

💼 К слову, лизинговый портфель Европлана с начала текущего года вырос на +3,8% до 170,5 млрд руб. Компания вновь стала участником гос.программы субсидирования лизинга в сегменте транспортных средств и техники, что является неплохим подспорьем для роста бизнеса. При этом рентабельность капитала в отчётном периоде составила 40,2%. Для лизинговых компаний, как и для банков, именно ROE является ключевой метрикой, и такому результату позавидуют многие конкуренты.

📣 В начале весны менеджмент SFI говорил о том, что Европлан технически готов к IPO, однако текущая рыночная конъюнктура не позволяет этого сделать. Но позвольте: если индекс Мосбиржи торгуется на 13-месячном максимуме, то что же тогда не устраивает холдинг? К тому же Мосбиржа ориентирует эмитентов на средний объем размещений до 10 млрд руб., и по мнению представителей биржи, в этом году мы можем увидеть до 10 IPO.

Правда, крупнейшие брокеры всё же более консервативны в своих оценках, полагая, что в этом году может пройти 5 размещений со средним объёмом 5 млрд руб. При текущей динамике бизнеса, Европлан может стоить около 100 млрд руб. и маловероятно, что размещение всего лишь 5% акций устроит мажоритария.

📉 В любом случае отчётный период SFI завершил с чистой прибылью в размере 6 млрд руб., против убытка 1,6 млрд руб. годом ранее. В 1 кв. 2023 года холдинг заработал такую же прибыль, как за весь прошлый год, поэтому с высокой долей вероятности можно предположить, что результаты 2023 год окажутся рекордными.

💼 Сейчас холдинг готовит дебютный облигационный выпуск в объеме 5-10 млрд руб., правда основные параметры выпуска ещё не анонсированы. По словам зам.гендиректора компании Олега Андриянкина, привлечённый капитал будет направлен на финансирование сделок, которые основном касаются IT-сектора.

🤵♂️"У нас достаточно большой pipeline сделок в разной степени проработки и под несколько сделок, которые в очень продвинутой стадии, мы как раз планируем привлекать средства", - отметил Олег Андриянкин.

👉 В конце апреля мы с вами хорошенько прожарили холдинг SFI (#SFIN), и ещё тогда пришли к выводу, что у компании хороший потенциал роста в долгосрочной перспективе, прежде всего за счёт будущего IPO Европлана. И финансовые результаты 1 кв. 2023 года пока подтверждают нашу гипотезу.

Рискну предположить, что коррекцию в котировках акций в район 400-450 руб. можно использовать для осторожных покупок.

❤️ Ставьте лайк, цените пятницу и не спешите разочаровываться в российском фондовом рынке! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

📈 Операционные доходы холдинга с января по март выросли более чем в 32 раза до 9,8 млрд руб., благодаря двум факторам:

🔸 сильным результатам ключевого актива холдинга – лизинговой компании Европлан

🔸 положительной переоценке стоимости акций публичных компаний в инвестиционном портфеле.

💼 К слову, лизинговый портфель Европлана с начала текущего года вырос на +3,8% до 170,5 млрд руб. Компания вновь стала участником гос.программы субсидирования лизинга в сегменте транспортных средств и техники, что является неплохим подспорьем для роста бизнеса. При этом рентабельность капитала в отчётном периоде составила 40,2%. Для лизинговых компаний, как и для банков, именно ROE является ключевой метрикой, и такому результату позавидуют многие конкуренты.

📣 В начале весны менеджмент SFI говорил о том, что Европлан технически готов к IPO, однако текущая рыночная конъюнктура не позволяет этого сделать. Но позвольте: если индекс Мосбиржи торгуется на 13-месячном максимуме, то что же тогда не устраивает холдинг? К тому же Мосбиржа ориентирует эмитентов на средний объем размещений до 10 млрд руб., и по мнению представителей биржи, в этом году мы можем увидеть до 10 IPO.

Правда, крупнейшие брокеры всё же более консервативны в своих оценках, полагая, что в этом году может пройти 5 размещений со средним объёмом 5 млрд руб. При текущей динамике бизнеса, Европлан может стоить около 100 млрд руб. и маловероятно, что размещение всего лишь 5% акций устроит мажоритария.

📉 В любом случае отчётный период SFI завершил с чистой прибылью в размере 6 млрд руб., против убытка 1,6 млрд руб. годом ранее. В 1 кв. 2023 года холдинг заработал такую же прибыль, как за весь прошлый год, поэтому с высокой долей вероятности можно предположить, что результаты 2023 год окажутся рекордными.

💼 Сейчас холдинг готовит дебютный облигационный выпуск в объеме 5-10 млрд руб., правда основные параметры выпуска ещё не анонсированы. По словам зам.гендиректора компании Олега Андриянкина, привлечённый капитал будет направлен на финансирование сделок, которые основном касаются IT-сектора.

🤵♂️"У нас достаточно большой pipeline сделок в разной степени проработки и под несколько сделок, которые в очень продвинутой стадии, мы как раз планируем привлекать средства", - отметил Олег Андриянкин.

👉 В конце апреля мы с вами хорошенько прожарили холдинг SFI (#SFIN), и ещё тогда пришли к выводу, что у компании хороший потенциал роста в долгосрочной перспективе, прежде всего за счёт будущего IPO Европлана. И финансовые результаты 1 кв. 2023 года пока подтверждают нашу гипотезу.

Рискну предположить, что коррекцию в котировках акций в район 400-450 руб. можно использовать для осторожных покупок.

❤️ Ставьте лайк, цените пятницу и не спешите разочаровываться в российском фондовом рынке! Всё будет хорошо, я проверял!

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 Максим Орловский на днях принял участие в эфире РБК. Предлагаю вашему вниманию основные тезисы:

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

YouTube

Эйфория на Мосбирже, допэмиссия ВТБ, падение лиры, перспективы «Газпрома»

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

🚂 Погрузка на сети РЖД в мае 2023 года выросла на +2% (г/г) до 106,7 млн т.

📈 К слову, погрузка растёт четвертый месяц подряд, благодаря увеличению объёмов перевозки зерна, контейнеров и строительных грузов.

📉 А вот грузооборот сокращается второй месяц кряду в годовом выражении: в мае снижение составило -0,9% (г/г) до 225 млрд тарифных тонно-км. Напомню, что из двух вышеперечисленных метрик именно грузооборот является ключевым показателем, максимально коррелируя с доходами ж/д перевозчиков, т.к. учитывает ещё и километраж перевезённых грузов, а не только объёмы погрузки.

🧮 Что касается итогов 5m2023, грузооборот за этот период вырос на символические +1,3%, в то время как средние арендные ставки полувагонов по данным RailCommerce сократились на -13%. На этом фоне Globaltrans будет трудно превысить результаты первой половины 2022 года - как по выручке, так и по чистой прибыли.

Отрадно отметить сокращение профицита полувагонов на сети РЖД: за последний месяц показатель сократился на -3,6% до 58 тыс. единиц. Во многом такая ситуация вызвана привлечением парка для вывоза грузов из Казахстана и, как следствие, сокращением объема доступного парка в России. Снижение избытка вагонов не позволит упасть арендным ставкам, что позитивно для операторов.

Правда, при всём при этом представители РЖД ожидают, что по мере расширения пропускной способности Восточного полигона арендные ставки в будущем году всё-таки будут плавно снижаться, но не агрессивно.

📣 В продолжение темы: на этой неделе в Москве прошла конференция «Контейнеры-2023. Форсайт рынка», на которой команде "Инвестируй или проиграешь" даже удалось поприсутствовать, и где все участники дружно пришли к выводу, что данный сегмент продолжит демонстрировать опережающие темпы роста, что благоприятно для акций ДВМП, который управляет вторым контейнерным ж/д оператором в России.

🤵♂️«Уровень контейнеризации составляет порядка всего лишь 5,5% в 2023 году. Это такая история на вырост, что называется», - поведал заместитель генерального директора ОАО РЖД Алексей Шило.

Самой монополии (РЖД) также выгодно развивать сегмент контейнерных перевозок, поскольку они приносят доходов в 3,5 раза больше, чем уголь, исторически являясь основной в структуре грузооборота.

👉 Свежая статистика от РЖД нейтральна для Globaltrans (#GLTR) и позитивна для ДВМП (#FESH). В целом у обеих компании хорошие долгосрочные перспективы, и их бумаги могут быть интересными для покупок в периоды сильных коррекций на рынке.

❤️ Не забывайте ставить лайк под этим постом. Говорят, в этом случае начавшаяся рабочая неделя будет успешной и плодотворной! Я проверял.

© Инвестируй или проиграешь

📈 К слову, погрузка растёт четвертый месяц подряд, благодаря увеличению объёмов перевозки зерна, контейнеров и строительных грузов.

📉 А вот грузооборот сокращается второй месяц кряду в годовом выражении: в мае снижение составило -0,9% (г/г) до 225 млрд тарифных тонно-км. Напомню, что из двух вышеперечисленных метрик именно грузооборот является ключевым показателем, максимально коррелируя с доходами ж/д перевозчиков, т.к. учитывает ещё и километраж перевезённых грузов, а не только объёмы погрузки.

🧮 Что касается итогов 5m2023, грузооборот за этот период вырос на символические +1,3%, в то время как средние арендные ставки полувагонов по данным RailCommerce сократились на -13%. На этом фоне Globaltrans будет трудно превысить результаты первой половины 2022 года - как по выручке, так и по чистой прибыли.

Отрадно отметить сокращение профицита полувагонов на сети РЖД: за последний месяц показатель сократился на -3,6% до 58 тыс. единиц. Во многом такая ситуация вызвана привлечением парка для вывоза грузов из Казахстана и, как следствие, сокращением объема доступного парка в России. Снижение избытка вагонов не позволит упасть арендным ставкам, что позитивно для операторов.

Правда, при всём при этом представители РЖД ожидают, что по мере расширения пропускной способности Восточного полигона арендные ставки в будущем году всё-таки будут плавно снижаться, но не агрессивно.

📣 В продолжение темы: на этой неделе в Москве прошла конференция «Контейнеры-2023. Форсайт рынка», на которой команде "Инвестируй или проиграешь" даже удалось поприсутствовать, и где все участники дружно пришли к выводу, что данный сегмент продолжит демонстрировать опережающие темпы роста, что благоприятно для акций ДВМП, который управляет вторым контейнерным ж/д оператором в России.

🤵♂️«Уровень контейнеризации составляет порядка всего лишь 5,5% в 2023 году. Это такая история на вырост, что называется», - поведал заместитель генерального директора ОАО РЖД Алексей Шило.

Самой монополии (РЖД) также выгодно развивать сегмент контейнерных перевозок, поскольку они приносят доходов в 3,5 раза больше, чем уголь, исторически являясь основной в структуре грузооборота.

👉 Свежая статистика от РЖД нейтральна для Globaltrans (#GLTR) и позитивна для ДВМП (#FESH). В целом у обеих компании хорошие долгосрочные перспективы, и их бумаги могут быть интересными для покупок в периоды сильных коррекций на рынке.

❤️ Не забывайте ставить лайк под этим постом. Говорят, в этом случае начавшаяся рабочая неделя будет успешной и плодотворной! Я проверял.

© Инвестируй или проиграешь

{kind=link}

🌾 Минсельхоз позволит НКХП заработать рекордную прибыль?

Минсельхоз РФ изменил методику расчета экспортной пошлины на зерновые. С 7 июня 2023 года (т.е. уже с завтрашнего дня) размер экспортной пошлины на пшеницу сократится с 4257 рублей за тонну до 2856 рублей, а на вывоз ячменя и вовсе будет нулевой.

На такой шаг Минсельхоз пошёл для того, чтобы простимулировать экспорт зерна, в условиях падениях цен на внешних рынках. В начале прошлого года цены на зерновые резко пошли в гору, на опасениях сокращения поставок из России и Украины на фоне проведения СВО, однако затем ситуация стабилизировалась и ценник начал корректироваться, поскольку была утверждена “зерновая сделка”, и в ряде стран мира был собран рекордный урожай зерновых.