💰По текущим котировкам это сулит ДД=9,1% по обычкам (#RTKM) и ДД=9,4% по префам (#RTKMP) – весьма достойно!

Правда, пока эта информация остаётся исключительно на уровне слухов, первые официальные новости стоит ждать после заседания Совета директров Ростелекома, дата которого неизвестна, т.к. календарь инвестора на официальном сайте компании пуст.

❤️ В любом случае, рекомендую ставить лайк под такими приятными новостями и верить только в лучшее!

Please open Telegram to view this post

VIEW IN TELEGRAM

Европейская Электротехника представила финансовые результаты за 2022 год.

🧮 В начала марта мы с вами хорошенько прожарили инжиниринговую компанию Европейская Электротехника, и тогда пришли к выводу, что эта инвестиционная история достойна попадания в широко диверсифицированные инвестиционные портфели. Ну а на днях эмитент представил свою финансовую отчетность за прошлый год.

📈 Так, выручка компании увеличилась на +56,5% до 7,1 млрд руб., благодаря стремительному росту продаж оборудования для нефтегазовой промышленности.

📈 Показатель EBITDA удвоился - до 1,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

📈 Ну а чистая прибыль на этом фоне уверенно выросла на +132,5% до 947 млн руб. Напомню, что ещё в январе менеджмент ориентировал инвесторов на чистую прибыль в размере 758 млн руб., а итоговый показатель по факту оказался даже лучше первоначальных оценок, что не может не радовать.

💼 В прошлом году компания погасила все свои обязательства, и у неё напрочь отсутствует чистый долг. Объём кэша на балансе при этом составил 395 млн руб.

💰 Поскольку у компании низкая потребность в капитальных затратах, то она может вновь порадовать инвесторов неплохими дивидендами. Не случайно генеральный директор Европейской электротехники Илья Каленков порадовал акционеров новостью, что выплаты за прошлый год будут однозначно выше аналогичного показателя за 2021 год.

Напомню, дивидендная политика предполагает норму выплат не менее 20% от чистой прибыли по МСФО, при этом за 2021 год было выплачено около 46,3% прибыли. В теории инвесторы могут рассчитывать на дивиденды за 2022 год в размере 0,82 руб. на акцию, что по текущим котировкам сулит ДД=6,4%.

❓Хватит ли у компании средств для выплаты дивидендов?

Как было отмечено ранее, кэш по итогам прошлого года составил 395 млн руб., и в январе этого года ЛУКОЙЛ погасил дебиторскую задолженность в размере 725 млн руб. Таким образом, компании вполне по силам выплатить почти половину прибыли в виде дивидендов.

👌 Отрадно отметить, что менеджмент нацелен на повышение ликвидности акций: в планах увеличить free-float на 2,5 п.п. до 10% и войти во второй котировальный список Мосбиржи.

📊 Ну а что касается прогнозов на 2023 год, то менеджмент ждёт роста выручки на +35% до 9,6 млрд руб. и увеличения чистой прибыли на +128% до 2,1 млрд руб.

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и у компании отличные перспективы роста, как за счет увеличения поставок отечественным нефтегазовым корпорациям, так и за счет роста экспорта в страны Африки и Ближнего Востока. Компания становится бенефициаром текущего геополитического кризиса, поскольку именно из-за геополитики с российского рынка ушли иностранные конкуренты.

Неприятным нюансом в этой истории является то, что некоторые брокеры (в частности Тинькофф) пока не предоставляют возможность торговать акциями Европейской Электротехники, но по мере роста интереса к ним со стороны участников рынка это обязательно произойдёт. Могу сказать, что Сбер точно даёт возможность торговать этими акциями.

❤️ Ставьте лайк, если вам понравился данный пост, и если с инвестиционной точки зрения вам интересны не только голубые фишки, но и компании из второго эшелона. Будем периодически их разбирать вместе.

©Инвестируй или проиграешь!

🧮 В начала марта мы с вами хорошенько прожарили инжиниринговую компанию Европейская Электротехника, и тогда пришли к выводу, что эта инвестиционная история достойна попадания в широко диверсифицированные инвестиционные портфели. Ну а на днях эмитент представил свою финансовую отчетность за прошлый год.

📈 Так, выручка компании увеличилась на +56,5% до 7,1 млрд руб., благодаря стремительному росту продаж оборудования для нефтегазовой промышленности.

📈 Показатель EBITDA удвоился - до 1,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

📈 Ну а чистая прибыль на этом фоне уверенно выросла на +132,5% до 947 млн руб. Напомню, что ещё в январе менеджмент ориентировал инвесторов на чистую прибыль в размере 758 млн руб., а итоговый показатель по факту оказался даже лучше первоначальных оценок, что не может не радовать.

💼 В прошлом году компания погасила все свои обязательства, и у неё напрочь отсутствует чистый долг. Объём кэша на балансе при этом составил 395 млн руб.

💰 Поскольку у компании низкая потребность в капитальных затратах, то она может вновь порадовать инвесторов неплохими дивидендами. Не случайно генеральный директор Европейской электротехники Илья Каленков порадовал акционеров новостью, что выплаты за прошлый год будут однозначно выше аналогичного показателя за 2021 год.

Напомню, дивидендная политика предполагает норму выплат не менее 20% от чистой прибыли по МСФО, при этом за 2021 год было выплачено около 46,3% прибыли. В теории инвесторы могут рассчитывать на дивиденды за 2022 год в размере 0,82 руб. на акцию, что по текущим котировкам сулит ДД=6,4%.

❓Хватит ли у компании средств для выплаты дивидендов?

Как было отмечено ранее, кэш по итогам прошлого года составил 395 млн руб., и в январе этого года ЛУКОЙЛ погасил дебиторскую задолженность в размере 725 млн руб. Таким образом, компании вполне по силам выплатить почти половину прибыли в виде дивидендов.

👌 Отрадно отметить, что менеджмент нацелен на повышение ликвидности акций: в планах увеличить free-float на 2,5 п.п. до 10% и войти во второй котировальный список Мосбиржи.

📊 Ну а что касается прогнозов на 2023 год, то менеджмент ждёт роста выручки на +35% до 9,6 млрд руб. и увеличения чистой прибыли на +128% до 2,1 млрд руб.

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и у компании отличные перспективы роста, как за счет увеличения поставок отечественным нефтегазовым корпорациям, так и за счет роста экспорта в страны Африки и Ближнего Востока. Компания становится бенефициаром текущего геополитического кризиса, поскольку именно из-за геополитики с российского рынка ушли иностранные конкуренты.

Неприятным нюансом в этой истории является то, что некоторые брокеры (в частности Тинькофф) пока не предоставляют возможность торговать акциями Европейской Электротехники, но по мере роста интереса к ним со стороны участников рынка это обязательно произойдёт. Могу сказать, что Сбер точно даёт возможность торговать этими акциями.

❤️ Ставьте лайк, если вам понравился данный пост, и если с инвестиционной точки зрения вам интересны не только голубые фишки, но и компании из второго эшелона. Будем периодически их разбирать вместе.

©Инвестируй или проиграешь!

{kind=link}

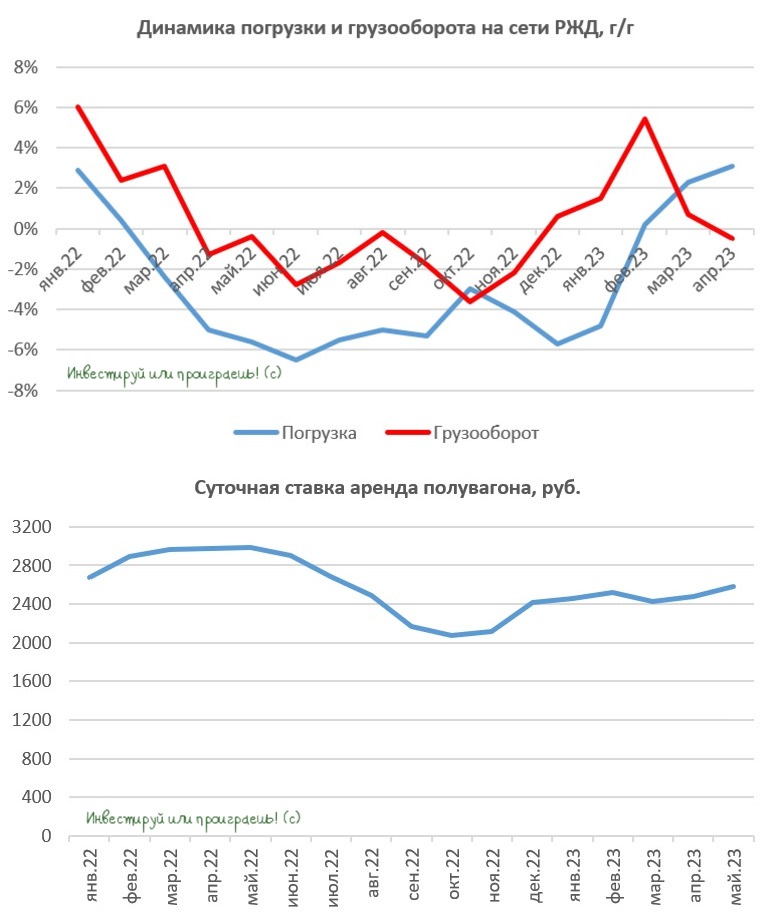

🚂 Погрузка на сети РЖД в апреле 2023 года выросла на +3,1% (г/г) до 105,5 млн т.

Таким образом, погрузка растет третий месяц подряд, что не может не радовать. На сей раз главными драйверами роста стали сегменты перевозки угля (+1,7% г/г) и зерна (+35% г/г).

А вот грузооборот неожиданно сократился на -0,5% (г/г) до 221,6 млрд тарифных тонно-км. В очередной раз спешу напомнить, что для ж/д операторов именно грузооборот является ключевой метрикой, поскольку он коррелирует с выручкой перевозчиков.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале мая суточные ставки аренды полувагонов выросли на +4% (м/м) по отношению к апрелю и составили 2583 руб. С начала года средний показатель арендных ставок составляет 2500 руб., что является высоким значением для отрасли.

👍 Отрадно отметить сокращение профицита полувагонов на сети РЖД: за последний месяц показатель сократился на -3,8% до 60,2 тыс. ед. Сокращение избытка вагонов позволяет рассчитывать на сохранение высоких арендных ставок.

🇷🇺 Дальнейший рост отрасли ж/д перевозок все участники связывают с расширением Восточного полигона. В интервью телеканалу РЖД ТВ заместитель генерального директора ОАО РЖД Алексей Шило поведал о том, что объём невывезенных грузов очень большой, поскольку инфраструктура Восточного полигона изначально планировалась под другие задачи. Алексей Шило отметил тот факт, что в 1 кв. 2023 г. объем перевозок в восточном направлении вырос на 7,4% (г/г) до 72 млн тонн – драйверами роста стали погрузка угля (+8% г/г) и контейнеров (+46,7% г/г).

📣 Алексей Шило также поведал о том, что руководство монополии не удовлетворено динамикой погрузки черных металлов, и в последующих кварталах планируется исправить эту ситуацию, что позволяет рассчитывать на увеличение экспорта металлопроката со стороны отечественных сталеваров.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR) и ДВМП (#FESH), бумаги которых могут быть интересными для покупок на коррекциях. Однако нужно учитывать тот факт, что оба эмитента не платят дивиденды – первый из-за кипрской прописки, второй из-за масштабной инвестиционной программы.

❤️ Ударной вам пятницы, предпраздничного настроения и только прибыльных портфелей, друзья мои! Не забывайте ставить лайки, это главная мотивация для меня радовать вас интересным и качественным контентом!

©Инвестируй или проиграешь!

Таким образом, погрузка растет третий месяц подряд, что не может не радовать. На сей раз главными драйверами роста стали сегменты перевозки угля (+1,7% г/г) и зерна (+35% г/г).

А вот грузооборот неожиданно сократился на -0,5% (г/г) до 221,6 млрд тарифных тонно-км. В очередной раз спешу напомнить, что для ж/д операторов именно грузооборот является ключевой метрикой, поскольку он коррелирует с выручкой перевозчиков.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале мая суточные ставки аренды полувагонов выросли на +4% (м/м) по отношению к апрелю и составили 2583 руб. С начала года средний показатель арендных ставок составляет 2500 руб., что является высоким значением для отрасли.

👍 Отрадно отметить сокращение профицита полувагонов на сети РЖД: за последний месяц показатель сократился на -3,8% до 60,2 тыс. ед. Сокращение избытка вагонов позволяет рассчитывать на сохранение высоких арендных ставок.

🇷🇺 Дальнейший рост отрасли ж/д перевозок все участники связывают с расширением Восточного полигона. В интервью телеканалу РЖД ТВ заместитель генерального директора ОАО РЖД Алексей Шило поведал о том, что объём невывезенных грузов очень большой, поскольку инфраструктура Восточного полигона изначально планировалась под другие задачи. Алексей Шило отметил тот факт, что в 1 кв. 2023 г. объем перевозок в восточном направлении вырос на 7,4% (г/г) до 72 млн тонн – драйверами роста стали погрузка угля (+8% г/г) и контейнеров (+46,7% г/г).

📣 Алексей Шило также поведал о том, что руководство монополии не удовлетворено динамикой погрузки черных металлов, и в последующих кварталах планируется исправить эту ситуацию, что позволяет рассчитывать на увеличение экспорта металлопроката со стороны отечественных сталеваров.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR) и ДВМП (#FESH), бумаги которых могут быть интересными для покупок на коррекциях. Однако нужно учитывать тот факт, что оба эмитента не платят дивиденды – первый из-за кипрской прописки, второй из-за масштабной инвестиционной программы.

❤️ Ударной вам пятницы, предпраздничного настроения и только прибыльных портфелей, друзья мои! Не забывайте ставить лайки, это главная мотивация для меня радовать вас интересным и качественным контентом!

©Инвестируй или проиграешь!

{kind=link}

💼 ОБЯЗАТЕЛЬНО К ПРОЧТЕНИЮ!

Формирование и управление инвестиционным портфелем — это важнейшая задача для всех инвесторов, от которой, в первую очередь, будет зависеть итоговый размер вашего дохода. Поэтому от того, на сколько грамотно вы создадите свой портфель, будет зависеть судьба ваших вложений.

Прошлый год нас всех изрядно потрепал, в силу известных событий, инвестиционные портфели изрядно просели у многих из нас. Однако жизнь продолжается, и мы всё также анализируем рынки, пытаемся смотреть в будущее и строим финансовые планы. Да, безусловно, стратегия инвестирования претерпела существенные изменения за последнее время, опять же ввиду влияния сложившихся обстоятельств, но ведь в этом и состоит наша главная задача - всегда быть гибким и уметь подстраиваться под текущую ситуацию.

📌 Какие изменения произошли в моём портфеле за последний год:

🔸 Ещё в начале марта 2022 года я принял решение полностью уйти с рынка акций США, и пока возвращаться туда не планирую.

🔸 Доля облигаций в моём портфеле выросла до немыслимых ранее 30%. Поэтому в случае очередных громких распродаж на рынке акций я буду готов частично перекладываться из облигаций, и кэш на покупки в нужный момент я всегда найду.

🔸 В моём портфеле появились замещающие облигации - новый способ хеджирования валютных рисков, причём с привлекательной доходностью порядка 8-9%.

🔸 А ещё в моём портфеле появились юаневые облигации - тоже новый тренд для наших публичных эмитентов, который продолжает набирать обороты.

🔸 Депозитарные расписки на российские акции поставлены на паузу. Ровно с февраля 2022 года я не докупил ни одной такой бумаги и не планирую докупать ровно до тех пор, пока сценарий с редомициляцией, о которой в последнее время так много говорят, не реализуется.

👉 Анализируя структуру своего инвестиционного портфеля (я это делаю через ресурс Intelinvest), вы с одной стороны можете расстроиться снижению его рыночной стоимости за последний год, а с другой - заглянуть в раздел "Денежные потоки" и увидеть прогнозы по своему пассивному доходу (который традиционно складывается из выплачиваемых дивидендов и купонов) и понять, что жизнь продолжается, а инвестиции всё также актуальны и прибыльны, как бы парадоксально это не звучало! Лично для меня эта статистика по денежным потокам является главным мотиватором и источником хорошего инвестиционного настроения, поэтому я предпочитаю акцентироваться именно на ней, а не отвлекаться на ежедневно меняющиеся котировки в наших торговых терминалах.

Категорически рекомендую изменить своё мышление и вам, стараясь рассуждать подобными категориями и исключительно в позитивном ключе. Не забывайте, все наши мысли - материальны!

🎁 Напоследок спешу напомнить специально тем, кто не знает, или тем, кто находится в нерешительности, что у нас есть закрытый клуб "Инвестируй или проиграешь PREMIUM", в котором вашему вниманию предлагается:

✅ Авторская аналитика по российским компаниям и отраслям

✅ Участие в онлайн/оффлайн конференциях с российскими публичными эмитентами и тезисный анализ

✅ Чат с адекватными коллегами по инвестициям, где можно обсудить рыночную ситуацию, высказать своё мнение, а также задать любой интересующий вопрос.

✅ Отчёт обо всех моих сделках по собственному инвестиционному портфелю (в день их совершения).

✅ Технический и фундаментальный анализ

✅ "Прожарка" компаний

✅ И многое-многое другое

Стоимость подписки - пожалуй, самая демократичная среди закрытых каналов подобной тематики, а наша команда трудится буквально сутками напролёт, без праздников и выходных, чтобы радовать вас исключительно полезными и интересными аналитическими материалами.

Не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Подписавшись однажды, вы останетесь с нами навсегда! Всё, что нужно сделать для этого - просто написать мне "Хочу премиум", и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

❤️ Всех обнял. С уважением, дядя Юра.

©Инвестируй или проиграешь!

Формирование и управление инвестиционным портфелем — это важнейшая задача для всех инвесторов, от которой, в первую очередь, будет зависеть итоговый размер вашего дохода. Поэтому от того, на сколько грамотно вы создадите свой портфель, будет зависеть судьба ваших вложений.

Прошлый год нас всех изрядно потрепал, в силу известных событий, инвестиционные портфели изрядно просели у многих из нас. Однако жизнь продолжается, и мы всё также анализируем рынки, пытаемся смотреть в будущее и строим финансовые планы. Да, безусловно, стратегия инвестирования претерпела существенные изменения за последнее время, опять же ввиду влияния сложившихся обстоятельств, но ведь в этом и состоит наша главная задача - всегда быть гибким и уметь подстраиваться под текущую ситуацию.

📌 Какие изменения произошли в моём портфеле за последний год:

🔸 Ещё в начале марта 2022 года я принял решение полностью уйти с рынка акций США, и пока возвращаться туда не планирую.

🔸 Доля облигаций в моём портфеле выросла до немыслимых ранее 30%. Поэтому в случае очередных громких распродаж на рынке акций я буду готов частично перекладываться из облигаций, и кэш на покупки в нужный момент я всегда найду.

🔸 В моём портфеле появились замещающие облигации - новый способ хеджирования валютных рисков, причём с привлекательной доходностью порядка 8-9%.

🔸 А ещё в моём портфеле появились юаневые облигации - тоже новый тренд для наших публичных эмитентов, который продолжает набирать обороты.

🔸 Депозитарные расписки на российские акции поставлены на паузу. Ровно с февраля 2022 года я не докупил ни одной такой бумаги и не планирую докупать ровно до тех пор, пока сценарий с редомициляцией, о которой в последнее время так много говорят, не реализуется.

👉 Анализируя структуру своего инвестиционного портфеля (я это делаю через ресурс Intelinvest), вы с одной стороны можете расстроиться снижению его рыночной стоимости за последний год, а с другой - заглянуть в раздел "Денежные потоки" и увидеть прогнозы по своему пассивному доходу (который традиционно складывается из выплачиваемых дивидендов и купонов) и понять, что жизнь продолжается, а инвестиции всё также актуальны и прибыльны, как бы парадоксально это не звучало! Лично для меня эта статистика по денежным потокам является главным мотиватором и источником хорошего инвестиционного настроения, поэтому я предпочитаю акцентироваться именно на ней, а не отвлекаться на ежедневно меняющиеся котировки в наших торговых терминалах.

Категорически рекомендую изменить своё мышление и вам, стараясь рассуждать подобными категориями и исключительно в позитивном ключе. Не забывайте, все наши мысли - материальны!

🎁 Напоследок спешу напомнить специально тем, кто не знает, или тем, кто находится в нерешительности, что у нас есть закрытый клуб "Инвестируй или проиграешь PREMIUM", в котором вашему вниманию предлагается:

✅ Авторская аналитика по российским компаниям и отраслям

✅ Участие в онлайн/оффлайн конференциях с российскими публичными эмитентами и тезисный анализ

✅ Чат с адекватными коллегами по инвестициям, где можно обсудить рыночную ситуацию, высказать своё мнение, а также задать любой интересующий вопрос.

✅ Отчёт обо всех моих сделках по собственному инвестиционному портфелю (в день их совершения).

✅ Технический и фундаментальный анализ

✅ "Прожарка" компаний

✅ И многое-многое другое

Стоимость подписки - пожалуй, самая демократичная среди закрытых каналов подобной тематики, а наша команда трудится буквально сутками напролёт, без праздников и выходных, чтобы радовать вас исключительно полезными и интересными аналитическими материалами.

Не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Подписавшись однажды, вы останетесь с нами навсегда! Всё, что нужно сделать для этого - просто написать мне "Хочу премиум", и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

❤️ Всех обнял. С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

❤️ Дорогие друзья! От всего сердца я спешу поздравить всех вас с Днём Великой Победы, который ровно 78 лет назад подарил долгожданную свободу и мир.

Год за годом уходит в прошлое одна из самых кровопролитных и вместе с тем памятных страниц истории нашего Отечества. Год за годом редеют ряды ветеранов - свидетелей тех страшных событий, но Праздник Великой Победы по-прежнему значим для каждой российской семьи и для каждого из нас. Низкий поклон нашим дедам и прадедам за мирное небо над головой! Мы всегда будем вас помнить.

День Победы, пожалуй, самый главный праздник в году. Всегда нужно помнить, что без прошлого не было бы настоящего. Никогда не стоит забывать эту страницу в истории нашей страны, пусть даже страшную и трагичную, унёсшую тысячи жизней. В этом празднике, как и прежде, — радость и боль, улыбки и слезы. И так будет всегда.

❤️ С Днем Победы всех нас! Пусть будет мирным небо над всей планетой! А новые победы ещё впереди, я даже не сомневаюсь в этом!

Год за годом уходит в прошлое одна из самых кровопролитных и вместе с тем памятных страниц истории нашего Отечества. Год за годом редеют ряды ветеранов - свидетелей тех страшных событий, но Праздник Великой Победы по-прежнему значим для каждой российской семьи и для каждого из нас. Низкий поклон нашим дедам и прадедам за мирное небо над головой! Мы всегда будем вас помнить.

День Победы, пожалуй, самый главный праздник в году. Всегда нужно помнить, что без прошлого не было бы настоящего. Никогда не стоит забывать эту страницу в истории нашей страны, пусть даже страшную и трагичную, унёсшую тысячи жизней. В этом празднике, как и прежде, — радость и боль, улыбки и слезы. И так будет всегда.

❤️ С Днем Победы всех нас! Пусть будет мирным небо над всей планетой! А новые победы ещё впереди, я даже не сомневаюсь в этом!

🏥 Группа «Мать и дитя» на минувшей неделе представила операционные результаты за 1 кв. 2023 года.

⚖️ Выручка компании с января по март осталась на прежнем уровне 6,2 млрд руб. При этом доходы в московских клиниках и госпиталях сократились по сравнению с аналогичным периодом прошлого года на -8,8% (г/г) до 3,7 млрд руб., на фоне снижение потребительского спроса, а также эффекта высокой базы. В то время как в региональных клиниках доходы заметно прибавили на +16,9% (г/г) до 2,5 млрд руб., благодаря выходу новых проектов на плановую загрузку.

До начала СВО у менеджмента «Мать и дитя» были амбициозные планы по региональной экспансии бизнеса, и руководство ориентировало инвесторов на среднегодовой темп роста выручки порядка 20% на горизонте до 2026 года, однако в новой реальности об этом можно благополучно забыть, поскольку масштабные инвестиционные проекты поставлены на паузу, а ядро бизнеса, Московский регион, как мы видим, стагнирует.

📉Сопоставимые продажи (Like for Like) сократились в отчётном периоде на -1%, опять же на фоне слабых результатов Московского региона. Ситуация уже не такая драматичная, как кварталом ранее, когда LFL-продажи рухнули на 6,7%, но и оптимизма сильно не прибавляет.

🤵♂️«Мы уверенно начали 2023 год, показав способность компании адаптироваться к изменяющейся рыночной среде и продемонстрировав хороший рост основных операционных показателей», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

К слову, Марк Курцер всегда чересчур оптимистично смотрит на свой бизнес, но по-другому и быть не может для руководителя! Однако нас, частных инвесторов, такая динамика вряд ли может устраивать, поскольку мы привыкли, что Группа «Мать и дитя» — это красивая история роста на отечественном фондовом рынке. Более того, в учебниках по инвестициям пишут, что отрасль здравоохранения относится к защитным секторам фондового рынка, которые комфортно чувствуют себя в периоды экономического спада.

👉 Поэтому я вынужден резюмировать, что операционные результаты «Мать и дитя» (#MDMG) за 1 кв. 2023 года откровенно разочаровали. В данный момент я не планирую покупать бумаги компании в свой портфель, и куда с большим нетерпением жду IPO медицинской дочки АФК Системы – МЕДСИ. В отличие от «Мать и дитя», эта компания уверенно поддерживает высокий темп роста бизнеса, да и финансовый директор МЕДСИ Ольга Шакирова совсем недавно недвусмысленно намекнула, что Владимир Евтушенков поставил задачу быть готовым к IPO к осени 2023 года и ждать удачного «окна», когда можно будет разместить бумаги на бирже.

❤️ Ставьте лайк, если инвестиционная история МЕДСИ вам нравится больше, нежели «Мать и дитя» в текущем состоянии. Ну и поздравляю вас с началом короткой рабочей недели!

© Инвестируй или проиграешь

⚖️ Выручка компании с января по март осталась на прежнем уровне 6,2 млрд руб. При этом доходы в московских клиниках и госпиталях сократились по сравнению с аналогичным периодом прошлого года на -8,8% (г/г) до 3,7 млрд руб., на фоне снижение потребительского спроса, а также эффекта высокой базы. В то время как в региональных клиниках доходы заметно прибавили на +16,9% (г/г) до 2,5 млрд руб., благодаря выходу новых проектов на плановую загрузку.

До начала СВО у менеджмента «Мать и дитя» были амбициозные планы по региональной экспансии бизнеса, и руководство ориентировало инвесторов на среднегодовой темп роста выручки порядка 20% на горизонте до 2026 года, однако в новой реальности об этом можно благополучно забыть, поскольку масштабные инвестиционные проекты поставлены на паузу, а ядро бизнеса, Московский регион, как мы видим, стагнирует.

📉Сопоставимые продажи (Like for Like) сократились в отчётном периоде на -1%, опять же на фоне слабых результатов Московского региона. Ситуация уже не такая драматичная, как кварталом ранее, когда LFL-продажи рухнули на 6,7%, но и оптимизма сильно не прибавляет.

🤵♂️«Мы уверенно начали 2023 год, показав способность компании адаптироваться к изменяющейся рыночной среде и продемонстрировав хороший рост основных операционных показателей», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

К слову, Марк Курцер всегда чересчур оптимистично смотрит на свой бизнес, но по-другому и быть не может для руководителя! Однако нас, частных инвесторов, такая динамика вряд ли может устраивать, поскольку мы привыкли, что Группа «Мать и дитя» — это красивая история роста на отечественном фондовом рынке. Более того, в учебниках по инвестициям пишут, что отрасль здравоохранения относится к защитным секторам фондового рынка, которые комфортно чувствуют себя в периоды экономического спада.

👉 Поэтому я вынужден резюмировать, что операционные результаты «Мать и дитя» (#MDMG) за 1 кв. 2023 года откровенно разочаровали. В данный момент я не планирую покупать бумаги компании в свой портфель, и куда с большим нетерпением жду IPO медицинской дочки АФК Системы – МЕДСИ. В отличие от «Мать и дитя», эта компания уверенно поддерживает высокий темп роста бизнеса, да и финансовый директор МЕДСИ Ольга Шакирова совсем недавно недвусмысленно намекнула, что Владимир Евтушенков поставил задачу быть готовым к IPO к осени 2023 года и ждать удачного «окна», когда можно будет разместить бумаги на бирже.

❤️ Ставьте лайк, если инвестиционная история МЕДСИ вам нравится больше, нежели «Мать и дитя» в текущем состоянии. Ну и поздравляю вас с началом короткой рабочей недели!

© Инвестируй или проиграешь

{kind=link}

🛒 Группа М.Видео-Эльдорадо на минувшей неделе представила финансовые результаты по МСФО за 2022 год.

📉 Выручка компании по итогам отчётного периода сократилась на -15,5% до 402,5 млрд руб., на фоне падения потребительского спроса из-за ухода западных брендов. Как результат - российский рынок бытовой техники и электроники в минувшем году сократился на -8% до 2,3 трлн руб., и компания потеряла лидерство в отрасли, пропустив на первое место DNS.

🏪 Также в 2022 году розничная сеть сократилась на 32 магазина до 1226 торговых точек. Компания была вынуждена закрыть низкомаржинальные магазины и приостановила региональную экспансию.

📉 Показатель EBITDA у М.Видео-Эльдорадо в в 2022 году сократился на -26% до 14,4 млрд руб., на фоне падения операционных доходов. Рентабельность по EBITDA сократилась на 0,5 п.п. до 3,6%.

В кризисы 2015 и 2020 гг. маржинальность бизнеса удавалось сохранять на более высоком уровне: 5,5% и 6,8% соответственно. Это указывает на то, что нынешний кризис ритейлер проходит тяжело. Ещё одна отличительная особенность нынешней рецессии – компания сократила розничную сеть, в то время как в прошлые кризисы она продолжала масштабировала бизнес, несмотря на временные невзгоды.

📉 Как результат - отчетный период компания завершила с убытком в размере 6,7 млрд руб., из-за роста расходов на обслуживание долга, на фоне повышения ключевой ставки ЦБ.

🤵♂️«Мы перестроили бизнес-модель и адаптировали её под новые экономические условия», - поведал Главный операционный директор Группы М.Видео-Эльдорадо Сергей Ли.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA на конец отчётного периода составила 4,2х. Для розничной торговли комфортным уровнем является показатель 2х.

Менеджмент М.Видео-Эльдорадо обещает инвесторам рост бизнеса во второй половине 2023 года, поскольку отечественной рынок бытовой техники и электроники традиционно восстанавливается через 12-18 месяцев после начала кризиса (по статистике), однако даже в этом случае инвесторам придется надолго забыть про дивиденды, из-за необходимости сокращения долговой нагрузки.

🤵♂️«Эффективная работа с ассортиментом, маркетплейс, развитая онлайн-платформа, в том числе, мобильные приложения, скачивание которых превысило 50 миллионов, инструменты ритейлмаркетинга, позволяющие нам выводить на российский рынок новые бренды и помогать новым брендам-производителям – всё это даёт импульс для роста М.Видео-Эльдорадо в текущем году», - отметил Сергей Ли.

Менеджмент указывает на онлайн-продажи как ключевой драйвер роста, но скорее всего мы просто увидим переток клиентов из оффлайн-магазинов на онлайн-платформу, что не позволит компании продемонстрировать бурный рост. К тому же рост конкуренции со стороны DNS, Wildberries, OZON и Яндекс. Маркет также будет оказывать давление на маржинальность бизнеса. "Пирог" сократился, а каждый из вышеперечисленных игроков, понятное дело, стремится нарастить свою рыночную долю.

👉 Подводя итог всему вышесказанному, резюмируем, что финансовая отчетность М.Видео-Эльдорадо (#MVID) откровенно разочаровала: компания теряет рыночную долю и второй год подряд завершает с убытком.

По-прежнему не планирую покупать бумаги в свой портфель и совершенно не вижу чётких драйверов для рыночной переоценки этой истории вверх.

❤️ А чтобы у вас на душе не было так грустно, не забывайте ставить лайк под этим постом!

© Инвестируй или проиграешь

📉 Выручка компании по итогам отчётного периода сократилась на -15,5% до 402,5 млрд руб., на фоне падения потребительского спроса из-за ухода западных брендов. Как результат - российский рынок бытовой техники и электроники в минувшем году сократился на -8% до 2,3 трлн руб., и компания потеряла лидерство в отрасли, пропустив на первое место DNS.

🏪 Также в 2022 году розничная сеть сократилась на 32 магазина до 1226 торговых точек. Компания была вынуждена закрыть низкомаржинальные магазины и приостановила региональную экспансию.

📉 Показатель EBITDA у М.Видео-Эльдорадо в в 2022 году сократился на -26% до 14,4 млрд руб., на фоне падения операционных доходов. Рентабельность по EBITDA сократилась на 0,5 п.п. до 3,6%.

В кризисы 2015 и 2020 гг. маржинальность бизнеса удавалось сохранять на более высоком уровне: 5,5% и 6,8% соответственно. Это указывает на то, что нынешний кризис ритейлер проходит тяжело. Ещё одна отличительная особенность нынешней рецессии – компания сократила розничную сеть, в то время как в прошлые кризисы она продолжала масштабировала бизнес, несмотря на временные невзгоды.

📉 Как результат - отчетный период компания завершила с убытком в размере 6,7 млрд руб., из-за роста расходов на обслуживание долга, на фоне повышения ключевой ставки ЦБ.

🤵♂️«Мы перестроили бизнес-модель и адаптировали её под новые экономические условия», - поведал Главный операционный директор Группы М.Видео-Эльдорадо Сергей Ли.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA на конец отчётного периода составила 4,2х. Для розничной торговли комфортным уровнем является показатель 2х.

Менеджмент М.Видео-Эльдорадо обещает инвесторам рост бизнеса во второй половине 2023 года, поскольку отечественной рынок бытовой техники и электроники традиционно восстанавливается через 12-18 месяцев после начала кризиса (по статистике), однако даже в этом случае инвесторам придется надолго забыть про дивиденды, из-за необходимости сокращения долговой нагрузки.

🤵♂️«Эффективная работа с ассортиментом, маркетплейс, развитая онлайн-платформа, в том числе, мобильные приложения, скачивание которых превысило 50 миллионов, инструменты ритейлмаркетинга, позволяющие нам выводить на российский рынок новые бренды и помогать новым брендам-производителям – всё это даёт импульс для роста М.Видео-Эльдорадо в текущем году», - отметил Сергей Ли.

Менеджмент указывает на онлайн-продажи как ключевой драйвер роста, но скорее всего мы просто увидим переток клиентов из оффлайн-магазинов на онлайн-платформу, что не позволит компании продемонстрировать бурный рост. К тому же рост конкуренции со стороны DNS, Wildberries, OZON и Яндекс. Маркет также будет оказывать давление на маржинальность бизнеса. "Пирог" сократился, а каждый из вышеперечисленных игроков, понятное дело, стремится нарастить свою рыночную долю.

👉 Подводя итог всему вышесказанному, резюмируем, что финансовая отчетность М.Видео-Эльдорадо (#MVID) откровенно разочаровала: компания теряет рыночную долю и второй год подряд завершает с убытком.

По-прежнему не планирую покупать бумаги в свой портфель и совершенно не вижу чётких драйверов для рыночной переоценки этой истории вверх.

❤️ А чтобы у вас на душе не было так грустно, не забывайте ставить лайк под этим постом!

© Инвестируй или проиграешь

{kind=link}

🏛 Московская биржа представила операционные результаты за апрель 2023 года.

🔸 Общий объем торгов по сравнению с прошлым годом вырос на +2,6% (г/г) до 90,3 трлн руб. Поскольку эффект высокой базы фактически нивелирован, Мосбиржа теперь начинает отчитываться о росте операционных показателей. Именно поэтому нужно очень осторожно относиться к этой позитивной динамике и понимать её природу.

🔸 Оборот на денежном рынке, который является основным сегментом для биржи, сократился в отчётном периоде на -1,6% (г/г) до 59,4 трлн руб. Слабая динамика вызвана сокращением объёма операций репо с центральным контрагентом.

🔸 Объем торгов на валютном рынке сократился на символические -0,5% (г/г) до 21,9 трлн руб., на фоне снижения форвардных сделок и свопов.

🔸 Оборот на фондовом рынке вырос на +108,3% (г/г) до 3 трлн руб. Причём весьма убедительную динамику продемонстрировал как рынок акций (+58%), так и рынок облигаций (+226%).

🔶 На рынке драгметаллов объем торгов вырос более чем в 8 раз до 40,2 млрд руб., но это связано исключительно с эффектом низкой базы.

💼 Как мы видим из приведённой статистики, фондовый рынок становится серьёзным драйвером роста для Мосбиржи, что в некоторой степени является удивительным трендом, поскольку отечественная экономика только-только адаптировалась к новым реалиям, а многие эмитенты и вовсе ушли глубоко в подполье и перестали раскрывать информацию о себе.

По состоянию на 30 апреля 2023 года количество физлиц, имеющих брокерские счета на Московской бирже, достигло уровня 25,1 млн человек или 21% взрослого населения нашей страны. Эти цифры внушают определённый оптимизм!

🇷🇺 🇮🇷 Последний год Россию часто сравнивают с Ираном, поскольку оба государства находятся под мощнейшими западными санкциями. К примеру, в исламской республике брокерские счета имеют 70% взрослого населения. В теории, российскому фондовому рынку также ещё есть куда расти, но может ли это реализоваться на практике?

На мой взгляд - да, поскольку на банковских депозитах у физлиц РФ размещено сейчас порядка 22,8 трлн руб. или 14,8% ВВП - огромная цифра! Приток даже 5% от этой суммы окажет крайне благоприятное влияние на рынок акций, который после вынужденного ухода большинства зарубежных инвесторов стал ещё более тонким и чувствительным. Не забывайте, что в России фондовый рынок зародился всего 30 лет назад, а культура инвестирования складывается десятилетиями, поэтому эффект от постепенного перетока капитала с банковских депозитов на фондовый рынок если и будет, то уж точно отложенный. Особенно в текущих реалиях.

👉 В любом случае Мосбиржа (#MOEX) по итогам 2023 года может зафиксировать рост торговых оборотов, но сумеет ли компания заработать рекордную прибыль - это большой вопрос, поскольку в прошлом году ей удачно подфартило с размещением средств нерезидентов под ключевую ставку ЦБ, а в этом году такого подарка уже не будет, поскольку ЦБ перенес активы иностранцев в Агентство страхование вкладов (АСВ).

Да и с дивидендами за прошлый год история получилась, мягко говоря, очень неоднозначная и неприятная. Что также отпугивает от этой истории потенциальных частных инвесторов (включая меня). Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития, но что-то мне подсказывает, что вряд ли нам стоит ожидать там приятные сюрпризы.

©Инвестируй или проиграешь!

🔸 Общий объем торгов по сравнению с прошлым годом вырос на +2,6% (г/г) до 90,3 трлн руб. Поскольку эффект высокой базы фактически нивелирован, Мосбиржа теперь начинает отчитываться о росте операционных показателей. Именно поэтому нужно очень осторожно относиться к этой позитивной динамике и понимать её природу.

🔸 Оборот на денежном рынке, который является основным сегментом для биржи, сократился в отчётном периоде на -1,6% (г/г) до 59,4 трлн руб. Слабая динамика вызвана сокращением объёма операций репо с центральным контрагентом.

🔸 Объем торгов на валютном рынке сократился на символические -0,5% (г/г) до 21,9 трлн руб., на фоне снижения форвардных сделок и свопов.

🔸 Оборот на фондовом рынке вырос на +108,3% (г/г) до 3 трлн руб. Причём весьма убедительную динамику продемонстрировал как рынок акций (+58%), так и рынок облигаций (+226%).

🔶 На рынке драгметаллов объем торгов вырос более чем в 8 раз до 40,2 млрд руб., но это связано исключительно с эффектом низкой базы.

💼 Как мы видим из приведённой статистики, фондовый рынок становится серьёзным драйвером роста для Мосбиржи, что в некоторой степени является удивительным трендом, поскольку отечественная экономика только-только адаптировалась к новым реалиям, а многие эмитенты и вовсе ушли глубоко в подполье и перестали раскрывать информацию о себе.

По состоянию на 30 апреля 2023 года количество физлиц, имеющих брокерские счета на Московской бирже, достигло уровня 25,1 млн человек или 21% взрослого населения нашей страны. Эти цифры внушают определённый оптимизм!

🇷🇺 🇮🇷 Последний год Россию часто сравнивают с Ираном, поскольку оба государства находятся под мощнейшими западными санкциями. К примеру, в исламской республике брокерские счета имеют 70% взрослого населения. В теории, российскому фондовому рынку также ещё есть куда расти, но может ли это реализоваться на практике?

На мой взгляд - да, поскольку на банковских депозитах у физлиц РФ размещено сейчас порядка 22,8 трлн руб. или 14,8% ВВП - огромная цифра! Приток даже 5% от этой суммы окажет крайне благоприятное влияние на рынок акций, который после вынужденного ухода большинства зарубежных инвесторов стал ещё более тонким и чувствительным. Не забывайте, что в России фондовый рынок зародился всего 30 лет назад, а культура инвестирования складывается десятилетиями, поэтому эффект от постепенного перетока капитала с банковских депозитов на фондовый рынок если и будет, то уж точно отложенный. Особенно в текущих реалиях.

👉 В любом случае Мосбиржа (#MOEX) по итогам 2023 года может зафиксировать рост торговых оборотов, но сумеет ли компания заработать рекордную прибыль - это большой вопрос, поскольку в прошлом году ей удачно подфартило с размещением средств нерезидентов под ключевую ставку ЦБ, а в этом году такого подарка уже не будет, поскольку ЦБ перенес активы иностранцев в Агентство страхование вкладов (АСВ).

Да и с дивидендами за прошлый год история получилась, мягко говоря, очень неоднозначная и неприятная. Что также отпугивает от этой истории потенциальных частных инвесторов (включая меня). Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития, но что-то мне подсказывает, что вряд ли нам стоит ожидать там приятные сюрпризы.

©Инвестируй или проиграешь!

{kind=link}

💻 Positive Technologies представил финансовые результаты за 1 кв. 2023 года.

📈 Выручка компании с января по март увеличилась на +11% (г/г) до 1,5 млрд руб. С одной стороны, если вспомнить прошлый год, по итогам которого компания практически удвоила выручку, многие инвесторы ждали сохранения позитивной динамики и в этом году, однако результаты отчётного периода слегка разочаровывают. С другой стороны, определённое влияние на бизнес оказывает сезонный фактор, поскольку в первой половине года продажи исторически демонстрируют умеренный рост и ускорение происходит традиционно в конце года.

📉 По показателю EBITDA зафиксирован убыток в размере 0,3 млрд руб., во многом из-за роста расходов на исследования и разработки, а также увеличения издержек на персонал.

📉На фоне падения операционных доходов компания в итоге закрыла 1 кв. 2023 года с чистым убытком в размере 0,5 млрд руб.

💼 Эмитент представил усеченную отчетность и не раскрыл в ней долговую нагрузку, однако по состоянию на конец прошлого года соотношение NetDebt/EBITDA было на уровне 0,04х, и даже с учётом операционного убытка в 1Q2023 показатель всё равно наверняка сохранился на крайне низком уровне.

🤵♂️«Мы активно инвестируем в разработку новых продуктов. Это инвестиции в будущее компании, которые позволят нам кратно увеличить объемы нашего бизнеса в ближайшие несколько лет и выйти в новые сегменты рынка, а также обеспечить дальнейший рост капитализации компании», - поведал операционный директор Positive Technologies Андрей Кузин.

🧮 Менеджмент Positive Technologies подтвердил свой прогноз по отгрузкам продукции на этот год в размере 20-25 млрд руб. Расчет выручки строится на основе данных по отгрузкам, уменьшенным на сумму НДС и на стоимость отгруженных сертификатов на «абонентское» обслуживание, срок действия которых еще не закончился. Для обеспечения амбициозных задач по росту объема отгрузок компания даже на треть увеличила количество сотрудников блока продаж.

👉 Таким образом, можно ориентироваться на прогнозную выручку за 2023 год на уровне порядка 20 млрд руб. (+45%).

Поскольку для айтишников именно выручка является ключевой метрикой, компании из данной отрасли принято оценивать по мультипликатору P/S. Сейчас акции Positive Technologies (#POSI) торгуются с мультипликатором 7,8х, в то время как на IPO показатель, как мы помним, составлял 6,5х.

В совокупности всех факторов, покупать бумаги на текущих уровнях лично у меня желания не возникло. А вот коррекцию в котировках куда-нибудь в район 1300+ руб. вполне можно использовать для долгосрочных покупок. До 2025 года компания планирует масштабировать бизнес на внутреннем рынке, после чего должна начаться уже международная экспансия.

❤️ Не забывайте ставить лайк, друзья, и продуктивной вам пятницы!

©Инвестируй или проиграешь!

📈 Выручка компании с января по март увеличилась на +11% (г/г) до 1,5 млрд руб. С одной стороны, если вспомнить прошлый год, по итогам которого компания практически удвоила выручку, многие инвесторы ждали сохранения позитивной динамики и в этом году, однако результаты отчётного периода слегка разочаровывают. С другой стороны, определённое влияние на бизнес оказывает сезонный фактор, поскольку в первой половине года продажи исторически демонстрируют умеренный рост и ускорение происходит традиционно в конце года.

📉 По показателю EBITDA зафиксирован убыток в размере 0,3 млрд руб., во многом из-за роста расходов на исследования и разработки, а также увеличения издержек на персонал.

📉На фоне падения операционных доходов компания в итоге закрыла 1 кв. 2023 года с чистым убытком в размере 0,5 млрд руб.

💼 Эмитент представил усеченную отчетность и не раскрыл в ней долговую нагрузку, однако по состоянию на конец прошлого года соотношение NetDebt/EBITDA было на уровне 0,04х, и даже с учётом операционного убытка в 1Q2023 показатель всё равно наверняка сохранился на крайне низком уровне.

🤵♂️«Мы активно инвестируем в разработку новых продуктов. Это инвестиции в будущее компании, которые позволят нам кратно увеличить объемы нашего бизнеса в ближайшие несколько лет и выйти в новые сегменты рынка, а также обеспечить дальнейший рост капитализации компании», - поведал операционный директор Positive Technologies Андрей Кузин.

🧮 Менеджмент Positive Technologies подтвердил свой прогноз по отгрузкам продукции на этот год в размере 20-25 млрд руб. Расчет выручки строится на основе данных по отгрузкам, уменьшенным на сумму НДС и на стоимость отгруженных сертификатов на «абонентское» обслуживание, срок действия которых еще не закончился. Для обеспечения амбициозных задач по росту объема отгрузок компания даже на треть увеличила количество сотрудников блока продаж.

👉 Таким образом, можно ориентироваться на прогнозную выручку за 2023 год на уровне порядка 20 млрд руб. (+45%).

Поскольку для айтишников именно выручка является ключевой метрикой, компании из данной отрасли принято оценивать по мультипликатору P/S. Сейчас акции Positive Technologies (#POSI) торгуются с мультипликатором 7,8х, в то время как на IPO показатель, как мы помним, составлял 6,5х.

В совокупности всех факторов, покупать бумаги на текущих уровнях лично у меня желания не возникло. А вот коррекцию в котировках куда-нибудь в район 1300+ руб. вполне можно использовать для долгосрочных покупок. До 2025 года компания планирует масштабировать бизнес на внутреннем рынке, после чего должна начаться уже международная экспансия.

❤️ Не забывайте ставить лайк, друзья, и продуктивной вам пятницы!

©Инвестируй или проиграешь!

{kind=link}

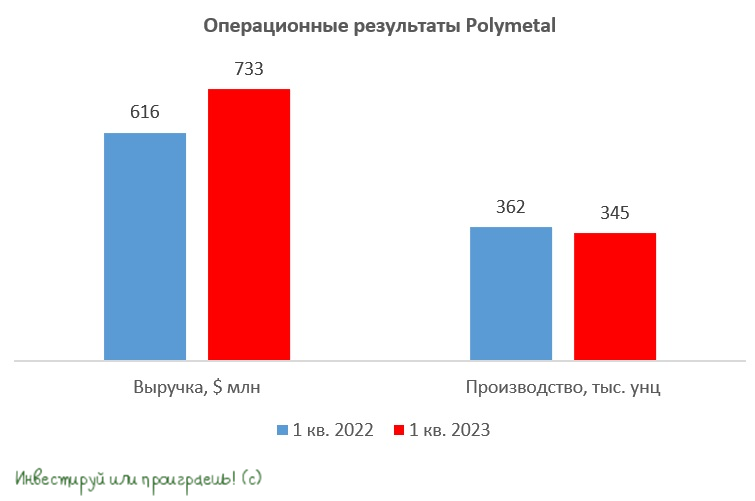

👑 Polymetal представил производственные результаты за 1 кв. 2023 года.

📈 Выручка компании с января по март выросла на +19% (г/г) до $733 млн, благодаря сокращению запасов драгметаллов в отчётном периоде. Как известно, многие отечественные золотодобытчики в конце прошлого года не спешили реализовывать готовую продукцию, поскольку ожидали роста цен и девальвации рубля, и Polymetal - не исключение из этого правила. Надо признать, такой подход оказался весьма оправданным и правильным, поскольку компании смогли заключать контракты по более привлекательным ценникам.

⚒ А вот производство Polymetal в золотом эквиваленте сократилось на -5% (г/г) до 345 тыс. унций. Правда, снижение добычи является сезонным фактором, и во второй половине года компания традиционно наращивает выпуск продукции. Поэтому особенно грустить по этому поводу не нужно.

💼 Чистый долг компании символически вырос на 1% (г/г) до $2,42 млрд. На фоне роста выручки можно ожидать увеличения показателя EBITDA и, соответственно, снижения долговой нагрузки Polymetal, что не может не радовать.

🤵♂️«Руководство компании считает, что реализация накопленных запасов готовой продукции будет в значительной степени завершена к концу II квартала 2023 года. Квартальное производство соответствовало плану, и мы подтверждаем прогноз производства на 2023 год в объеме 1,7 млн унций золотого эквивалента», - поведал главный исполнительный директор Polymetal Виталий Несис.

🇰🇿 30 мая 2023 года состоится ГОСА, где будет принято решение по редомициляции в Казахстан. При положительном исходе голосования компания проведет делистинг бумаг с LSE, и основной листинг перейдёт на фондовую биржу Астаны уже во второй половине июля, что формально позволит компании выплачивать дивиденды акционерам. Именно по этой причине на лондонской бирже бумаги Polymetal на этой неделе попали под серьёзную волну распродаж, т.к. западные инвесторы спешно избавляются от этих бумаг, в ожидании смены юрисдикции.

Запуск второй очереди Амурского ГМК Polymetal сместил на вторую половину 2024 года. Ввод объекта в эксплуатацию позволит не только увеличить производственные мощности, но и снизит совокупные затраты для активов с упорными рудами на $100-150 за унцию.

В прошлом году компания прошла пик инвестпрограммы, и с этого года ожидается постепенное снижение капитальных затрат, что в совокупности с сокращением запасов готовой продукции будет оказывать позитивное влияние на рост свободного денежного потока.

👉 В случае успешного юридического переезда в Казахстан, Polymetal (#POLY) может стать первым российским эмигрантом, кому удалось благополучно провести редомициляцию и вернуться к дивидендным выплатам. Но об этом говорить пока рано, давайте дождёмся развязки в этом вопросе.

©Инвестируй или проиграешь!

📈 Выручка компании с января по март выросла на +19% (г/г) до $733 млн, благодаря сокращению запасов драгметаллов в отчётном периоде. Как известно, многие отечественные золотодобытчики в конце прошлого года не спешили реализовывать готовую продукцию, поскольку ожидали роста цен и девальвации рубля, и Polymetal - не исключение из этого правила. Надо признать, такой подход оказался весьма оправданным и правильным, поскольку компании смогли заключать контракты по более привлекательным ценникам.

⚒ А вот производство Polymetal в золотом эквиваленте сократилось на -5% (г/г) до 345 тыс. унций. Правда, снижение добычи является сезонным фактором, и во второй половине года компания традиционно наращивает выпуск продукции. Поэтому особенно грустить по этому поводу не нужно.

💼 Чистый долг компании символически вырос на 1% (г/г) до $2,42 млрд. На фоне роста выручки можно ожидать увеличения показателя EBITDA и, соответственно, снижения долговой нагрузки Polymetal, что не может не радовать.

🤵♂️«Руководство компании считает, что реализация накопленных запасов готовой продукции будет в значительной степени завершена к концу II квартала 2023 года. Квартальное производство соответствовало плану, и мы подтверждаем прогноз производства на 2023 год в объеме 1,7 млн унций золотого эквивалента», - поведал главный исполнительный директор Polymetal Виталий Несис.

🇰🇿 30 мая 2023 года состоится ГОСА, где будет принято решение по редомициляции в Казахстан. При положительном исходе голосования компания проведет делистинг бумаг с LSE, и основной листинг перейдёт на фондовую биржу Астаны уже во второй половине июля, что формально позволит компании выплачивать дивиденды акционерам. Именно по этой причине на лондонской бирже бумаги Polymetal на этой неделе попали под серьёзную волну распродаж, т.к. западные инвесторы спешно избавляются от этих бумаг, в ожидании смены юрисдикции.

Запуск второй очереди Амурского ГМК Polymetal сместил на вторую половину 2024 года. Ввод объекта в эксплуатацию позволит не только увеличить производственные мощности, но и снизит совокупные затраты для активов с упорными рудами на $100-150 за унцию.

В прошлом году компания прошла пик инвестпрограммы, и с этого года ожидается постепенное снижение капитальных затрат, что в совокупности с сокращением запасов готовой продукции будет оказывать позитивное влияние на рост свободного денежного потока.

👉 В случае успешного юридического переезда в Казахстан, Polymetal (#POLY) может стать первым российским эмигрантом, кому удалось благополучно провести редомициляцию и вернуться к дивидендным выплатам. Но об этом говорить пока рано, давайте дождёмся развязки в этом вопросе.

©Инвестируй или проиграешь!

{kind=link}

🇷🇺 О чём говорит разворот тренда по ВВП?

📈 Минэкономразвития РФ в своем свежем обзоре «О текущей ситуации в российской экономике. Март–апрель 2023 года» поведало о росте ВВП в марте на +1% (м/м). До этого показатель сокращался 11 месяцев подряд, и в начале весны, наконец, произошёл долгожданный перелом негативной тенденции.

Серьёзную поддержку восстановлению отечественной экономики в первый месяц весны оказал рост промышленного производства: показатель вырос не только по отношению к прошлому месяцу и прошлому году на +1,2%, но и превысил уровень 2021 года на +3,5%. Неплохой рост также был зафиксирован в сельском хозяйстве и оптовой торговле.

📣 В свою очередь, глава Минэкономразвития Максим Решетников пересмотрел свой прогноз по ВВП на этот год и поведал о том, что министерство оценивает темпы роста российской экономики на уровне +1,2%.

Как известно, свято место пусто не бывает. И после ухода с нашего рынка зарубежных компаний отечественный бизнес наряду с компаниями из дружественных юрисдикций постепенно наращивают свою рыночную долю, и на этом фоне мы наблюдаем постепенное восстановление экономического роста. Развитие Арктики также является одним из драйверов роста ВВП РФ.

📈 Динамика ВВП и фондового рынка имеет прямую корреляцию, поэтому не стоит удивляться тому, что индекс Мосбиржи торгуется неподалёку от годовых максимумов.

Поскольку Центробанк РФ ждёт инфляцию в этом году на уровне 5%, а также с учетом ожидаемого сильного роста реальной денежной массы, рост ВВП РФ, скорее всего, составит не менее 2%, а значит номинальный показатель ВВП превысит рубеж в 164 трлн руб.

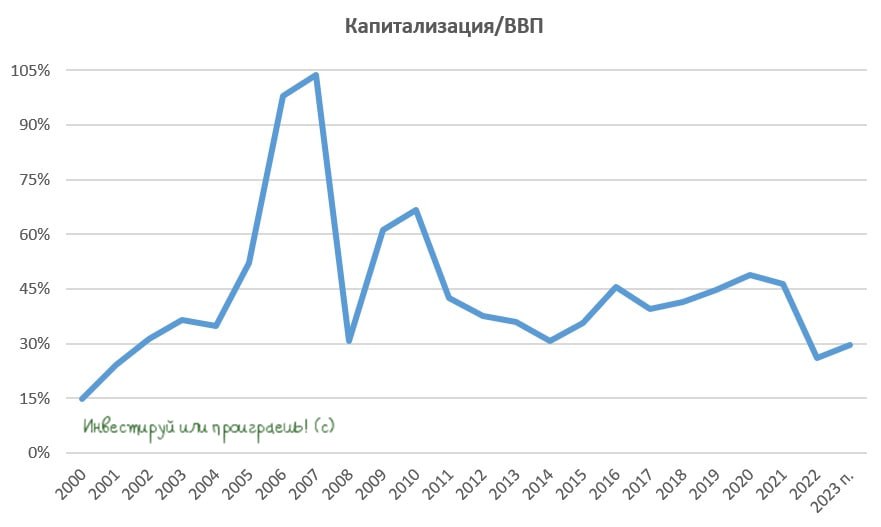

⚖️ Сейчас капитализация российского рынка акций составляет 48,6 трлн руб., и в этом случае прогнозное соотношение капитализация/ВВП составляет 30%. С 2014 года, когда в отношении России были введены первые санкции, среднее значение данного показателя составляло 38,9%. Таким образом, сейчас нельзя говорить о том, что отечественный фондовый рынок сильно вырос, и что он сильно перекуплен.

👉 Весенне-летний дивидендный сезон окажет дополнительную поддержку рынку, поскольку выплаты могут превысить 1,5 трлн руб., из которых порядка 20% может быть реинвестировано (согласно прогнозам). Из этой суммы один только Сбер выплатит рекордные 564,7 млрд руб. Да и впереди нас наверняка ожидает ещё много приятных дивидендных новостей, я даже не сомневаюсь!

На этом фоне я совершенно не удивлюсь, если на горизонте ближайших нескольких месяцев индекс Мосбиржи сделает перехай недавнего локального максимума (2657,90 пунктов), и оптимизм будет возвращён к терпеливым инвесторам!

❤️ Ставьте лайк под этим постом и помните, что оптимист — это тот, кто, находясь между двумя неприятностями, всегда загадывает желание!

#macro

© Инвестируй или проиграешь

📈 Минэкономразвития РФ в своем свежем обзоре «О текущей ситуации в российской экономике. Март–апрель 2023 года» поведало о росте ВВП в марте на +1% (м/м). До этого показатель сокращался 11 месяцев подряд, и в начале весны, наконец, произошёл долгожданный перелом негативной тенденции.

Серьёзную поддержку восстановлению отечественной экономики в первый месяц весны оказал рост промышленного производства: показатель вырос не только по отношению к прошлому месяцу и прошлому году на +1,2%, но и превысил уровень 2021 года на +3,5%. Неплохой рост также был зафиксирован в сельском хозяйстве и оптовой торговле.

📣 В свою очередь, глава Минэкономразвития Максим Решетников пересмотрел свой прогноз по ВВП на этот год и поведал о том, что министерство оценивает темпы роста российской экономики на уровне +1,2%.

Как известно, свято место пусто не бывает. И после ухода с нашего рынка зарубежных компаний отечественный бизнес наряду с компаниями из дружественных юрисдикций постепенно наращивают свою рыночную долю, и на этом фоне мы наблюдаем постепенное восстановление экономического роста. Развитие Арктики также является одним из драйверов роста ВВП РФ.

📈 Динамика ВВП и фондового рынка имеет прямую корреляцию, поэтому не стоит удивляться тому, что индекс Мосбиржи торгуется неподалёку от годовых максимумов.

Поскольку Центробанк РФ ждёт инфляцию в этом году на уровне 5%, а также с учетом ожидаемого сильного роста реальной денежной массы, рост ВВП РФ, скорее всего, составит не менее 2%, а значит номинальный показатель ВВП превысит рубеж в 164 трлн руб.

⚖️ Сейчас капитализация российского рынка акций составляет 48,6 трлн руб., и в этом случае прогнозное соотношение капитализация/ВВП составляет 30%. С 2014 года, когда в отношении России были введены первые санкции, среднее значение данного показателя составляло 38,9%. Таким образом, сейчас нельзя говорить о том, что отечественный фондовый рынок сильно вырос, и что он сильно перекуплен.

👉 Весенне-летний дивидендный сезон окажет дополнительную поддержку рынку, поскольку выплаты могут превысить 1,5 трлн руб., из которых порядка 20% может быть реинвестировано (согласно прогнозам). Из этой суммы один только Сбер выплатит рекордные 564,7 млрд руб. Да и впереди нас наверняка ожидает ещё много приятных дивидендных новостей, я даже не сомневаюсь!

На этом фоне я совершенно не удивлюсь, если на горизонте ближайших нескольких месяцев индекс Мосбиржи сделает перехай недавнего локального максимума (2657,90 пунктов), и оптимизм будет возвращён к терпеливым инвесторам!

❤️ Ставьте лайк под этим постом и помните, что оптимист — это тот, кто, находясь между двумя неприятностями, всегда загадывает желание!

#macro

© Инвестируй или проиграешь

{kind=link}

📣 Менеджмент компании ММЦБ (#GEMA), которая является самой успешной дочкой Института стволовых клеток человека (#ISKJ), провёл онлайн-конференцию, в рамках которой подвёл итоги 2022 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

🔸 Компания является лидером рынка: клиентская база насчитывает 38 тыс. образцов пуповинной крови. В прошлом году криохранилище было увеличено на 30 тыс. образцов.

🔸 Начата работа по разработке скрининг-программ для беременных и новорожденных. Также вместе со стартапом «Свифтген» начата разработка препаратов для лечения заболеваний крови и иммунной системы.

🔸 По итогам 1 кв. 2023 года выручка и EBITDA выросли на +5,6% и +8,3% соответственно. Рентабельность по EBITDA увеличилась с января по март на 1,5 п.п. до 55,5%.

🔸 ММЦБ придерживается дивидендной политики и планирует направлять на выплаты акционерам не менее 80% чистой прибыли.

🔸 Менеджмент компании в 2023-2024 гг. ждёт роста выручки, однако отказался озвучить целевые уровни.

🔸 Эмитент владеет пакетом акций материнской компании ИСКЧ и не планирует продавать бумаги в этом году.

🔸 Менеджмент не рассматривает сделки M&A.

🔸 На долгосрочные контракты приходится 30% клиентской базы. Тарифы по ним не менялись с 2017 года. По ежегодным контрактам было повышение тарифов с 1 апреля на 28,5%. Менеджмент не планирует ежегодно индексировать тарифы на уровень инфляции, по всей видимости опасаясь высокой конкуренции.

🔸 Отрасль хранения стволовых клеток пуповинной крови в России имеет низкий уровень проникновения: показатель составляет всего лишь 0,33% от всех новорожденных в год. Теоретически есть значительный потенциал роста, но практически этому мешает слабый рост экономики и геополитика.

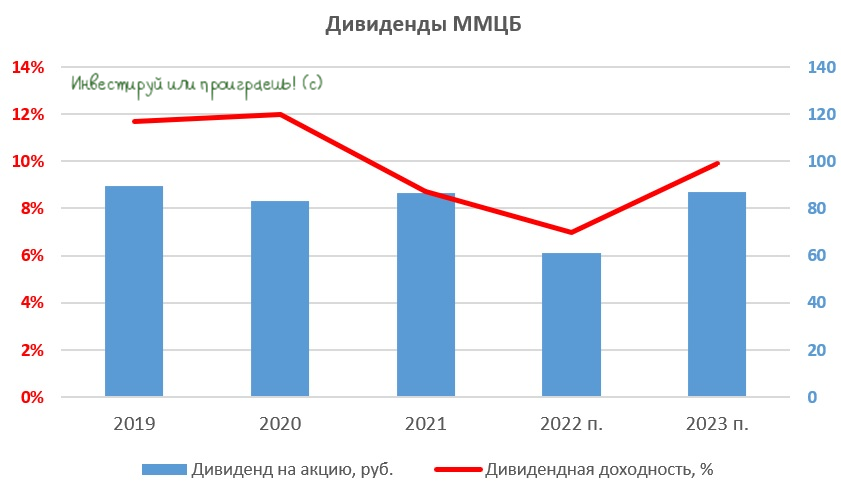

💼 ММЦБ (#GEMA) провёл IPO летом 2019 года, и с тех пор стабильно платит дивиденды, поскольку в этом заинтересован мажоритарий в лице ИСКЧ. За счет роста тарифов по итогам 2023 года компания может выплатить рекордные дивиденды в размере 87 руб., что сулит ДД = 9,9%. В периоды сильных коррекций на рынке данные бумаги могут быть интересными для покупок, в расчете на двузначную дивидендную доходность.

❤️ Не забывайте ставить лайк под этим постом и любите маму!

© Инвестируй или проиграешь

🔸 Компания является лидером рынка: клиентская база насчитывает 38 тыс. образцов пуповинной крови. В прошлом году криохранилище было увеличено на 30 тыс. образцов.

🔸 Начата работа по разработке скрининг-программ для беременных и новорожденных. Также вместе со стартапом «Свифтген» начата разработка препаратов для лечения заболеваний крови и иммунной системы.

🔸 По итогам 1 кв. 2023 года выручка и EBITDA выросли на +5,6% и +8,3% соответственно. Рентабельность по EBITDA увеличилась с января по март на 1,5 п.п. до 55,5%.

🔸 ММЦБ придерживается дивидендной политики и планирует направлять на выплаты акционерам не менее 80% чистой прибыли.

🔸 Менеджмент компании в 2023-2024 гг. ждёт роста выручки, однако отказался озвучить целевые уровни.

🔸 Эмитент владеет пакетом акций материнской компании ИСКЧ и не планирует продавать бумаги в этом году.

🔸 Менеджмент не рассматривает сделки M&A.

🔸 На долгосрочные контракты приходится 30% клиентской базы. Тарифы по ним не менялись с 2017 года. По ежегодным контрактам было повышение тарифов с 1 апреля на 28,5%. Менеджмент не планирует ежегодно индексировать тарифы на уровень инфляции, по всей видимости опасаясь высокой конкуренции.

🔸 Отрасль хранения стволовых клеток пуповинной крови в России имеет низкий уровень проникновения: показатель составляет всего лишь 0,33% от всех новорожденных в год. Теоретически есть значительный потенциал роста, но практически этому мешает слабый рост экономики и геополитика.

💼 ММЦБ (#GEMA) провёл IPO летом 2019 года, и с тех пор стабильно платит дивиденды, поскольку в этом заинтересован мажоритарий в лице ИСКЧ. За счет роста тарифов по итогам 2023 года компания может выплатить рекордные дивиденды в размере 87 руб., что сулит ДД = 9,9%. В периоды сильных коррекций на рынке данные бумаги могут быть интересными для покупок, в расчете на двузначную дивидендную доходность.

❤️ Не забывайте ставить лайк под этим постом и любите маму!

© Инвестируй или проиграешь

{kind=link}

⛴ Динамика фрахтовых ставок Совкомфлота

🛢 Нефтяной картель ОПЕК представил свежий отчет по мировому нефтяному рынку за апрель, из которого мы с вами можем получить ценную информацию о динамике ставок на морской фрахт. В первую очередь нас интересуют ставки на танкеры Aframax и Suezmax, поскольку именно данным типом флота управляет крупнейший отечественный морской перевозчик – Совкомфлот (#FLOT).

Итак, по итогам апреля 2023 года фрахтовый индекс на танкеры Aframax вырос на +17,4% (г/г) до 182 пунктов, а фрахт на Suezmax сократился на -34,7% (г/г) до 77 пунктов. Поскольку у Совкомфлота исторически присутствует в наличии больше танкеров первого типа, сохранение высоких ставок окажет положительное влияние на операционные доходы компании (в первой половине года уж точно).

Пик по ставкам был достигнут в конце прошлого года, когда страны Евросоюза стали агрессивно скупать российское черное золото, в преддверии введения ценового потолка сначала на нефть, а потом и на нефтепродукты. Инфраструктура российских портов не позволяет принимать танкеры с большим дедвейтом (грузоподъёмностью), поэтому фрахтовые ставки на корабли с дедвейтом до 150 тыс. тонн тогда резко пошли в гору. Соответственно, в этом году ставки уже постепенно возвращаются на свои исходные позиции.

🧮 До пандемии COVID-19 фрахтовые ставки были на треть ниже текущих уровней. Поскольку ставки котируются в американской валюте, то их нужно скорректировать на величину долларовой инфляции, которая за последние три с небольшим года составила 17%. Таким образом, в ближайшие месяцы ставки могут упасть ещё минимум на 13%, чтобы вернуться на доковидные уровни.

Решение стран ОПЕК+ с 1 мая сократить добычу нефти также играет против морских перевозчиков. Для нефтяных цен это благоприятный фактор, а вот у транспортных компаний, наоборот, сокращается объём погрузки, и на рынке исчезает ажиотаж, который мог бы поддерживать цены на фрахт на высоком уровне.

🤷♂️ По итогам 1 кв. 2023 года на мировом нефтяном рынке возник профицит предложения в объеме 0,3 млн б/с. А потому решение ОПЕК+ сократить добычу выглядит вполне обоснованно, ну а морским перевозчикам теперь придется подстраиваться под новые рыночные реалии.

👉 Но если говорить конкретно о Совкомфлоте, то ситуация для компании выглядит не так уж и плохо, как это может показаться на первый взгляд: высокие фрахтовые ставки + девальвация рубля позволят Совкомфлоту (#FLOT) увеличить операционные доходы в первой половине года. Во второй половине года ситуация будет похуже, как минимум из-за эффекта высокой базы. Если в вашем портфеле нет бумаг компании, то коррекцию в котировках акций в район 45-50 руб. вполне можно использовать для долгосрочных покупок. Если конечно этот инвестиционный кейс вам кажется перспективным.

❤️ Не забывайте ставить лайк под этим постом и не забывайте доверять своей интуиции во время принятия важных инвестиционных решений! Помните, что интуиция — это опыт, перешедший в подсознание.

© Инвестируй или проиграешь

🛢 Нефтяной картель ОПЕК представил свежий отчет по мировому нефтяному рынку за апрель, из которого мы с вами можем получить ценную информацию о динамике ставок на морской фрахт. В первую очередь нас интересуют ставки на танкеры Aframax и Suezmax, поскольку именно данным типом флота управляет крупнейший отечественный морской перевозчик – Совкомфлот (#FLOT).

Итак, по итогам апреля 2023 года фрахтовый индекс на танкеры Aframax вырос на +17,4% (г/г) до 182 пунктов, а фрахт на Suezmax сократился на -34,7% (г/г) до 77 пунктов. Поскольку у Совкомфлота исторически присутствует в наличии больше танкеров первого типа, сохранение высоких ставок окажет положительное влияние на операционные доходы компании (в первой половине года уж точно).

Пик по ставкам был достигнут в конце прошлого года, когда страны Евросоюза стали агрессивно скупать российское черное золото, в преддверии введения ценового потолка сначала на нефть, а потом и на нефтепродукты. Инфраструктура российских портов не позволяет принимать танкеры с большим дедвейтом (грузоподъёмностью), поэтому фрахтовые ставки на корабли с дедвейтом до 150 тыс. тонн тогда резко пошли в гору. Соответственно, в этом году ставки уже постепенно возвращаются на свои исходные позиции.

🧮 До пандемии COVID-19 фрахтовые ставки были на треть ниже текущих уровней. Поскольку ставки котируются в американской валюте, то их нужно скорректировать на величину долларовой инфляции, которая за последние три с небольшим года составила 17%. Таким образом, в ближайшие месяцы ставки могут упасть ещё минимум на 13%, чтобы вернуться на доковидные уровни.

Решение стран ОПЕК+ с 1 мая сократить добычу нефти также играет против морских перевозчиков. Для нефтяных цен это благоприятный фактор, а вот у транспортных компаний, наоборот, сокращается объём погрузки, и на рынке исчезает ажиотаж, который мог бы поддерживать цены на фрахт на высоком уровне.

🤷♂️ По итогам 1 кв. 2023 года на мировом нефтяном рынке возник профицит предложения в объеме 0,3 млн б/с. А потому решение ОПЕК+ сократить добычу выглядит вполне обоснованно, ну а морским перевозчикам теперь придется подстраиваться под новые рыночные реалии.

👉 Но если говорить конкретно о Совкомфлоте, то ситуация для компании выглядит не так уж и плохо, как это может показаться на первый взгляд: высокие фрахтовые ставки + девальвация рубля позволят Совкомфлоту (#FLOT) увеличить операционные доходы в первой половине года. Во второй половине года ситуация будет похуже, как минимум из-за эффекта высокой базы. Если в вашем портфеле нет бумаг компании, то коррекцию в котировках акций в район 45-50 руб. вполне можно использовать для долгосрочных покупок. Если конечно этот инвестиционный кейс вам кажется перспективным.

❤️ Не забывайте ставить лайк под этим постом и не забывайте доверять своей интуиции во время принятия важных инвестиционных решений! Помните, что интуиция — это опыт, перешедший в подсознание.

© Инвестируй или проиграешь

{kind=link}

🧮 Группа «Самолет» представила оценку стоимости своих активов.

Согласно оценке Commonwealth Partnership, стоимость земельного банка, технологических стартапов, бренда и других компонентов по состоянию на 31 декабря 2022 года составила 761 млрд руб.

При этом земельный банк приблизился к отметке 46 млн м² и в 43 раза превышает объем продаж недвижимости за прошлый год. За последние четыре года компания в 5 раз увеличила земельный банк, выйдя в лидеры отрасли по данному показателю. Высокая обеспеченность проектами позволяет девелоперу сохранить за собой статут быстрорастущей компании в отрасли.

👩🔧«Сегодня группа Самолет продолжает быстро развиваться, выходить в новые регионы, запускать новые продукты и сервисы, что найдет отражение в оценке активов по итогам 6 месяцев 2023 года», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

💼 Оценка не девелоперских активов впервые превысила 100 млрд руб., благодаря активному развитию «Самолет Плюс», а GMV этого проекта по итогам 2022 года составил 337 млрд руб. Стратегия развития данного проекта предполагает рост GMV на 200% до 1 трлн руб. к 2025 году и выход на IPO.

Управляющий партнер «Самолет Плюс» Дмитрий Волков в одном из своих недавних интервью поведал о том, что в этом году компания ежедневно открывает по одному офису в разных регионах России.

❓По какой оценке может пройти данное IPO пока сказать трудно, поскольку аналогов на внутреннем рынке нет. Тот же Cian (#CIAN) не является аналогом, поскольку его бизнес практически на 100% представлен в онлайне, что всегда оценивается дорого, а «Самолет Плюс» — это симбиоз IT и оффлайна. На западных рынках такие проекты в среднем оцениваются за 1 GMV, но если учитывать страновые риски, то мультипликатор у компании может составить 1/3х, что предполагает стоимость 333 млрд руб. и более чем в 2 раза превышает текущую капитализацию Группы «Самолет».

👉 «Самолет» (#SMLT) каждые полгода раскрывает стоимость своих активов, и следующий релиз планируется осенью. Скорее всего, показатель превысит отметку в 800 млрд руб., а с конца марта прошлого года, когда на Мосбирже продолжились торги после четырехнедельного перерыва из-за геополитики, рыночная капитализация в среднем составляла 25% от стоимости активов, что предполагает капитализацию порядка 200 млрд руб. (+26% к текущему уровню). Коррекцию в котировках акций девелопера в район 2000+ руб. можно использовать для долгосрочных покупок.

© Инвестируй или проиграешь

Согласно оценке Commonwealth Partnership, стоимость земельного банка, технологических стартапов, бренда и других компонентов по состоянию на 31 декабря 2022 года составила 761 млрд руб.

При этом земельный банк приблизился к отметке 46 млн м² и в 43 раза превышает объем продаж недвижимости за прошлый год. За последние четыре года компания в 5 раз увеличила земельный банк, выйдя в лидеры отрасли по данному показателю. Высокая обеспеченность проектами позволяет девелоперу сохранить за собой статут быстрорастущей компании в отрасли.

👩🔧«Сегодня группа Самолет продолжает быстро развиваться, выходить в новые регионы, запускать новые продукты и сервисы, что найдет отражение в оценке активов по итогам 6 месяцев 2023 года», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

💼 Оценка не девелоперских активов впервые превысила 100 млрд руб., благодаря активному развитию «Самолет Плюс», а GMV этого проекта по итогам 2022 года составил 337 млрд руб. Стратегия развития данного проекта предполагает рост GMV на 200% до 1 трлн руб. к 2025 году и выход на IPO.

Управляющий партнер «Самолет Плюс» Дмитрий Волков в одном из своих недавних интервью поведал о том, что в этом году компания ежедневно открывает по одному офису в разных регионах России.

❓По какой оценке может пройти данное IPO пока сказать трудно, поскольку аналогов на внутреннем рынке нет. Тот же Cian (#CIAN) не является аналогом, поскольку его бизнес практически на 100% представлен в онлайне, что всегда оценивается дорого, а «Самолет Плюс» — это симбиоз IT и оффлайна. На западных рынках такие проекты в среднем оцениваются за 1 GMV, но если учитывать страновые риски, то мультипликатор у компании может составить 1/3х, что предполагает стоимость 333 млрд руб. и более чем в 2 раза превышает текущую капитализацию Группы «Самолет».

👉 «Самолет» (#SMLT) каждые полгода раскрывает стоимость своих активов, и следующий релиз планируется осенью. Скорее всего, показатель превысит отметку в 800 млрд руб., а с конца марта прошлого года, когда на Мосбирже продолжились торги после четырехнедельного перерыва из-за геополитики, рыночная капитализация в среднем составляла 25% от стоимости активов, что предполагает капитализацию порядка 200 млрд руб. (+26% к текущему уровню). Коррекцию в котировках акций девелопера в район 2000+ руб. можно использовать для долгосрочных покупок.

© Инвестируй или проиграешь

{kind=link}

💻 VK представила свои операционные результаты за 1 кв. 2023 года.

📈 Выручка компании увеличилась с января по март почти на +40% (г/г) до 27,3 млрд руб., в первую очередь благодаря росту доходов от онлайн-рекламы. Уход иностранных конкурентов оказывает крайне благоприятное влияние на доходы отечественных IT-компаний, однако VK по-прежнему уступает Яндексу по темпу роста бизнеса.

👩🔧👨💼 Ежемесячная аудитория ВКонтакте в отчётном периоде увеличилась на +11% (г/г) и достигла рекордного уровня 81,5 млн чел. VK клипы при этом – самый быстрорастущий сервис. Платформа Дзен (владельцем которой c прошлого года теперь является не Яндекс, а VK) также динамично развивается, и посещаемость проекта уже скоро может сравняться с соцсетью Одноклассники, аудитория которой за последние полгода сократилась на 1 млн чел.

👨👧👧 Образовательные технологии продемонстрировали рост выручки в отчётном периоде на +21% (г/г) до 3,4 млрд руб., благодаря консолидации платформ Учи Ру и Сферум. VK развивает образование на всех ступенях: от школьного до профессионального, и консолидация данных платформ усилит позиции эмитента в сегменте российского EdTech. Вообще, ситуация по данному сегменту оставляет двоякое впечатление: с одной стороны, менеджмент рапортует о гигантском приросте платящих пользователей (+45% г/г), с другой - темп роста выручки составил всего лишь +21%. Из чего можно сделать вывод, что эмитенту приходится увеличивать промо-акции, для привлечения активных клиентов.

📩 Менеджмент VK гордится тем, что его почтовый сервис Mail ru занимает первое место в России с аудиторией 50 млн чел., однако рискну предположить, что многие используют данную почту, чтобы не засорять спамом основной аккаунт на Google. В основном люди заходят в почту со смартфонов, и им удобнее пользоваться сервисом американской компании. Хотя моя основная почта, кстати, по-прежнему мэйловская, ещё с давних пор.

💵 Остальные проекты у компании находятся в стадии развития и пока генерируют скромную выручку. Отдельно можно отметить разве что облачную платформу VK Cloud, поскольку облачные технологии в России динамично развиваются и показывают высокие темпы роста.

👉 Резюмируем всё сказанное выше. Отчетность VK (#VKCO) вышла в рамках наших ожиданий. Уход иностранных конкурентов оказывает благоприятное влияние на бизнес, однако компании никак не удается догнать Яндекс (#YNDX) по темпу роста выручки, а именно эта метрика является ключевой у айтишников. Акции VK по мультипликатору P/S торгуются чуть дешевле своего конкурента, однако в IT всегда отдают предпочтение росту бизнеса, а не низкому мультипликатору.

В общем, по-прежнему не планирую покупать бумаги VK в свой портфель, но обязательно буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, не забывайте проверять почту и хотя бы иногда заглядывайте к нам в VK!

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с января по март почти на +40% (г/г) до 27,3 млрд руб., в первую очередь благодаря росту доходов от онлайн-рекламы. Уход иностранных конкурентов оказывает крайне благоприятное влияние на доходы отечественных IT-компаний, однако VK по-прежнему уступает Яндексу по темпу роста бизнеса.

👩🔧👨💼 Ежемесячная аудитория ВКонтакте в отчётном периоде увеличилась на +11% (г/г) и достигла рекордного уровня 81,5 млн чел. VK клипы при этом – самый быстрорастущий сервис. Платформа Дзен (владельцем которой c прошлого года теперь является не Яндекс, а VK) также динамично развивается, и посещаемость проекта уже скоро может сравняться с соцсетью Одноклассники, аудитория которой за последние полгода сократилась на 1 млн чел.

👨👧👧 Образовательные технологии продемонстрировали рост выручки в отчётном периоде на +21% (г/г) до 3,4 млрд руб., благодаря консолидации платформ Учи Ру и Сферум. VK развивает образование на всех ступенях: от школьного до профессионального, и консолидация данных платформ усилит позиции эмитента в сегменте российского EdTech. Вообще, ситуация по данному сегменту оставляет двоякое впечатление: с одной стороны, менеджмент рапортует о гигантском приросте платящих пользователей (+45% г/г), с другой - темп роста выручки составил всего лишь +21%. Из чего можно сделать вывод, что эмитенту приходится увеличивать промо-акции, для привлечения активных клиентов.

📩 Менеджмент VK гордится тем, что его почтовый сервис Mail ru занимает первое место в России с аудиторией 50 млн чел., однако рискну предположить, что многие используют данную почту, чтобы не засорять спамом основной аккаунт на Google. В основном люди заходят в почту со смартфонов, и им удобнее пользоваться сервисом американской компании. Хотя моя основная почта, кстати, по-прежнему мэйловская, ещё с давних пор.

💵 Остальные проекты у компании находятся в стадии развития и пока генерируют скромную выручку. Отдельно можно отметить разве что облачную платформу VK Cloud, поскольку облачные технологии в России динамично развиваются и показывают высокие темпы роста.

👉 Резюмируем всё сказанное выше. Отчетность VK (#VKCO) вышла в рамках наших ожиданий. Уход иностранных конкурентов оказывает благоприятное влияние на бизнес, однако компании никак не удается догнать Яндекс (#YNDX) по темпу роста выручки, а именно эта метрика является ключевой у айтишников. Акции VK по мультипликатору P/S торгуются чуть дешевле своего конкурента, однако в IT всегда отдают предпочтение росту бизнеса, а не низкому мультипликатору.

В общем, по-прежнему не планирую покупать бумаги VK в свой портфель, но обязательно буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, не забывайте проверять почту и хотя бы иногда заглядывайте к нам в VK!

©Инвестируй или проиграешь!

{kind=link}

📈 Индекс потребительских настроений в России достиг 5-летнего максимума!

Центробанк России ежемесячно проводит опросы населения и выводит индекс потребительских настроений, и по итогам апреля показатель вырос до 106 пунктов и достиг максимума с апреля 2018 года.

🧮 Методика данного индекса построена по аналогии с индикатором Мичиганского университетам, который был разработан в далёком 1952 году, и с тех пор активно используется инвесторами для определения текущих экономических трендов. Для расчёта данного индекса используется пять базовых вопросов, отражающих оценки и ожидания населения относительно личного благосостояния, экономического развития страны и ситуации на потребительском рынке.