Forwarded from Инвестируй или проиграешь PREMIUM

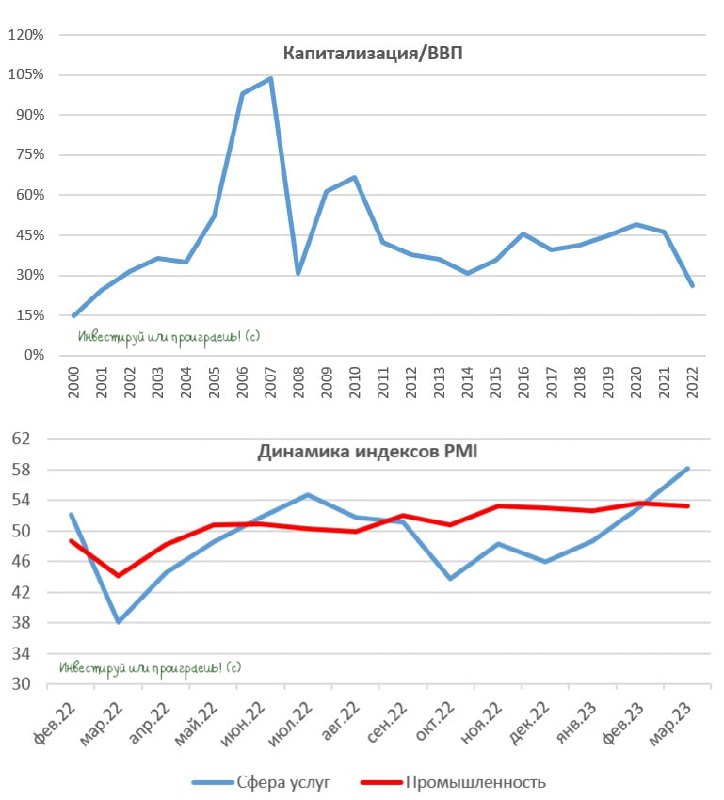

Показатель капитализация/ВВП намекает на дальнейший рост российского фондового рынка

📈 Российский рынок акций и не думает останавливаться, продолжая упорно расти всё выше и выше, а значит наш позитив последних месяцев небезосновательный и всё-таки имеет право на жизнь! А потому предлагаю продолжать рассуждать в том же оптимистичном ключе, тем более, что Росстат накануне опубликовал уточненные данные по ВВП за 2022 год: показатель вырос на +13,4% до 153,4 трлн руб. Сразу сделаю важную оговорку, что здесь речь идет о номинальном показателе, в то время как реальный ВВП по итогам прошлого года сократился на -2,1%. Что, впрочем, тоже можно считать большим успехом, учитывая крайне негативные прогнозы весной 2022 года, в первые месяцы после начала СВО и обрушившихся на нашу страну санкций.

Некоторые из вас скажут: а зачем я в принципе анализирую номинальный показатель ВВП, а не реальный? Всё дело в том, что для фондового рынка важен именно номинальный показатель, поскольку именно его сравнивают с капитализацией рынка акций. В то время как реальный ВВП больше интересен, скорее, экономистам. Если вы вспомните, реальный ВВП падал в 2015 и 2020 гг., однако в это время отечественный фондовый рынок демонстрировал положительную динамику, и рост номинального показателя ВВП в те году этому очень даже способствовал.

🤔 К слову, в прошлом году соотношение рыночной капитализации фондового рынка к ВВП составило 26%, что стало минимумом с 2001 года. С тех пор, как началась геополитическая напряжённость между Россией и Западом в 2014 году, среднее значение данного индикатора составляет около 40%. Именно на этот уровень и предлагаю ориентироваться в обозримом будущем, когда мы будем актуализировать данные в рамках этой рубрики.

Давайте поразмышляем вместе, какой ВВП может быть в этом году? Начнём с того, что результаты 1Q2023 обнадеживают: индексы PMI для промышленности и сферы услуг показывают неплохой рост, и при сохранении положительной динамики мы увидим рост не только номинального, но и реального ВВП. В 2022 году номинальный показатель ВВП увеличился на +13,4% и предлагаю взять за основу сценарий, при котором в 2023 году будет наблюдаться аналогичная динамика. Таким образом, ВВП России может вырасти до 174 трлн руб., в то время как текущая капитализации рынка акций составляет 49,3 трлн руб.

Таким образом, по сегодняшним котировкам российских акций соотношение капитализация/ВВП составляет 28%, что по-прежнему является крайне низким показателем и предполагает хороший потенциал роста отечественного фондового рынка.

Если ориентироваться на результаты 2014 года, когда на Россию обрушились первые санкции, а цены на нефть сложились вдвое, показатель тогда составил 30%. Тогда ситуация была крайне негативная, но мультипликатор капитализация/ВВП всё равно был выше текущих уровней. Если показатель вернётся хотя бы на уровень 2014 года уже в этом году, то индекс Мосбиржи для этого должен вырасти до 2800 пунктов - цель вполне осязаемая, учитывая, насколько легко (пока что) индексу удаётся закрепляться выше психологической отметки 2500 пунктов, на удивление практически без боя.

👉 По этому сценарию лучше рынка могут выглядеть в первую очередь дивидендные фишки и экспортёры, которые выигрывают сейчас от девальвации рубля.

❤️ Ну что, зарядил оптимизмом? Тогда ставьте лайк и не унывайте! Лучшее конечно впереди!

©Инвестируй или проиграешь

📈 Российский рынок акций и не думает останавливаться, продолжая упорно расти всё выше и выше, а значит наш позитив последних месяцев небезосновательный и всё-таки имеет право на жизнь! А потому предлагаю продолжать рассуждать в том же оптимистичном ключе, тем более, что Росстат накануне опубликовал уточненные данные по ВВП за 2022 год: показатель вырос на +13,4% до 153,4 трлн руб. Сразу сделаю важную оговорку, что здесь речь идет о номинальном показателе, в то время как реальный ВВП по итогам прошлого года сократился на -2,1%. Что, впрочем, тоже можно считать большим успехом, учитывая крайне негативные прогнозы весной 2022 года, в первые месяцы после начала СВО и обрушившихся на нашу страну санкций.

Некоторые из вас скажут: а зачем я в принципе анализирую номинальный показатель ВВП, а не реальный? Всё дело в том, что для фондового рынка важен именно номинальный показатель, поскольку именно его сравнивают с капитализацией рынка акций. В то время как реальный ВВП больше интересен, скорее, экономистам. Если вы вспомните, реальный ВВП падал в 2015 и 2020 гг., однако в это время отечественный фондовый рынок демонстрировал положительную динамику, и рост номинального показателя ВВП в те году этому очень даже способствовал.

🤔 К слову, в прошлом году соотношение рыночной капитализации фондового рынка к ВВП составило 26%, что стало минимумом с 2001 года. С тех пор, как началась геополитическая напряжённость между Россией и Западом в 2014 году, среднее значение данного индикатора составляет около 40%. Именно на этот уровень и предлагаю ориентироваться в обозримом будущем, когда мы будем актуализировать данные в рамках этой рубрики.

Давайте поразмышляем вместе, какой ВВП может быть в этом году? Начнём с того, что результаты 1Q2023 обнадеживают: индексы PMI для промышленности и сферы услуг показывают неплохой рост, и при сохранении положительной динамики мы увидим рост не только номинального, но и реального ВВП. В 2022 году номинальный показатель ВВП увеличился на +13,4% и предлагаю взять за основу сценарий, при котором в 2023 году будет наблюдаться аналогичная динамика. Таким образом, ВВП России может вырасти до 174 трлн руб., в то время как текущая капитализации рынка акций составляет 49,3 трлн руб.

Таким образом, по сегодняшним котировкам российских акций соотношение капитализация/ВВП составляет 28%, что по-прежнему является крайне низким показателем и предполагает хороший потенциал роста отечественного фондового рынка.

Если ориентироваться на результаты 2014 года, когда на Россию обрушились первые санкции, а цены на нефть сложились вдвое, показатель тогда составил 30%. Тогда ситуация была крайне негативная, но мультипликатор капитализация/ВВП всё равно был выше текущих уровней. Если показатель вернётся хотя бы на уровень 2014 года уже в этом году, то индекс Мосбиржи для этого должен вырасти до 2800 пунктов - цель вполне осязаемая, учитывая, насколько легко (пока что) индексу удаётся закрепляться выше психологической отметки 2500 пунктов, на удивление практически без боя.

👉 По этому сценарию лучше рынка могут выглядеть в первую очередь дивидендные фишки и экспортёры, которые выигрывают сейчас от девальвации рубля.

❤️ Ну что, зарядил оптимизмом? Тогда ставьте лайк и не унывайте! Лучшее конечно впереди!

©Инвестируй или проиграешь

{kind=link}

🧮 АФК «Система», которую мы с вами хорошенько прожарили буквально на прошлой неделе, поразмышляв в том числе и о перспективах выхода на IPO её дочек, на сей раз представила результаты по МСФО за 4 кв. 2022 года. Предлагаю пробежаться по основным моментам этой финансовой отчётности.

📈 Выручка холдинга увеличилась с октября по декабрь на +18,3% (г/г) до 254,5 млрд рублей. По сравнению с третьим кварталом темп роста бизнеса ускорился почти в два раза, что не может не радовать.

Динамика в разрезе дочерних компаний АФК Система следующая:

🔸 Выручка МТС увеличилась на скромные +1,6% (г/г) до 144,4 млрд руб. на фоне слабой динамики продаж телефонов и аксессуаров.

🔸 Segezha Group серьёзно пострадала от крепкого рубля, и её выручка сократилась на -19,8% (г/г) до 19,4 млрд руб.

🔸 OZON оказался самым убедительным по темпам роста среди публичных активов АФК Система, где был зафиксирован рост выручки на внушительные +41% (г/г) до 93,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Хотя к этой инвестиционной истории всё равно вопросы остаются, да и иностранная прописка не сильно радует.

🔸 Что касается непубличных дочек, то сильные результаты показал агрохолдинг СТЕПЬ, продажи которого в отчётном периоде выросли на +62,7% (г/г) до 29,1 млрд руб., благодаря рекордному урожаю с/х продукции.

Как мы уже с вами рассуждали на прошлой неделе, по своим финансовым показателям СТЕПЬ готова к IPO, однако гигантский чистый долг в размере 56,4 млрд руб. не позволит получить высокую оценку. Скорее всего, менеджмент не будет спешить с размещением и постарается увеличить продажи и подсократить долг. По крайней мере, это выглядело бы логично в текущей ситации.

🔸 Сеть медицинских клиник МЕДСИ увеличила продажи на +19,6% (г/г) до 36 млрд руб. Компания растёт быстрее рынка и также является перспективным кандидатом на IPO.

📈 Возвращаемся к финансовой отчётности АФК Система. Показатель OIBDA увеличился по итогам 4 кв. 2022 года на +16,6% (г/г) до 80 млрд руб. Увеличение издержек ограничивает роста маржинальности бизнеса.

💼 Чистый долг корпоративного центра, к которому в последние годы приковано особое внимание, незначительно увеличился и достиг отметки в 245,2 млрд руб. Сразу скажу, что поводов для переживания по этой части нет: у компании комфортный график погашения на ближайшие 4 года, и, скорее всего, менеджмент АФК Система примет решение просто рефинансировать свои займы.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра сейчас оценивается на уровне 385,9 млрд руб., в то время как рыночная стоимость публичных дочек - чуть выше 440 млрд руб. Не составляет большого труда посчитать, что текущий дисконт составляет примерно 12,6%, в то время как за последние два года средний этот показатель оценивался в районе 15%. Таким образом, с этой точки зрения холдинг АФК Система оценен рынком справедливо.

НО: ситуация может резко измениться в лучшую сторону, и котировки акций АФК легко достигнут уровня 20 руб., если ожидания будущих IPO дочерних компаний в итоге благополучно реализуются. Ещё раз подчеркну, что главные кандидаты на первичное размещение акций — это МЕДСИ и СТЕПЬ, и если вы верите в такой сценарий - делайте ставку на акции АФК Система!

❤️ Не забывайте ставить лайки, не ленитесь считать в уме и побольше улыбайтесь! Вместе с этими улыбками у вас непременно засияет приятным "зелёным" цветом и ваш инвестиционный портфель!

©Инвестируй или проиграешь

📈 Выручка холдинга увеличилась с октября по декабрь на +18,3% (г/г) до 254,5 млрд рублей. По сравнению с третьим кварталом темп роста бизнеса ускорился почти в два раза, что не может не радовать.

Динамика в разрезе дочерних компаний АФК Система следующая:

🔸 Выручка МТС увеличилась на скромные +1,6% (г/г) до 144,4 млрд руб. на фоне слабой динамики продаж телефонов и аксессуаров.

🔸 Segezha Group серьёзно пострадала от крепкого рубля, и её выручка сократилась на -19,8% (г/г) до 19,4 млрд руб.

🔸 OZON оказался самым убедительным по темпам роста среди публичных активов АФК Система, где был зафиксирован рост выручки на внушительные +41% (г/г) до 93,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Хотя к этой инвестиционной истории всё равно вопросы остаются, да и иностранная прописка не сильно радует.

🔸 Что касается непубличных дочек, то сильные результаты показал агрохолдинг СТЕПЬ, продажи которого в отчётном периоде выросли на +62,7% (г/г) до 29,1 млрд руб., благодаря рекордному урожаю с/х продукции.

Как мы уже с вами рассуждали на прошлой неделе, по своим финансовым показателям СТЕПЬ готова к IPO, однако гигантский чистый долг в размере 56,4 млрд руб. не позволит получить высокую оценку. Скорее всего, менеджмент не будет спешить с размещением и постарается увеличить продажи и подсократить долг. По крайней мере, это выглядело бы логично в текущей ситации.

🔸 Сеть медицинских клиник МЕДСИ увеличила продажи на +19,6% (г/г) до 36 млрд руб. Компания растёт быстрее рынка и также является перспективным кандидатом на IPO.

📈 Возвращаемся к финансовой отчётности АФК Система. Показатель OIBDA увеличился по итогам 4 кв. 2022 года на +16,6% (г/г) до 80 млрд руб. Увеличение издержек ограничивает роста маржинальности бизнеса.

💼 Чистый долг корпоративного центра, к которому в последние годы приковано особое внимание, незначительно увеличился и достиг отметки в 245,2 млрд руб. Сразу скажу, что поводов для переживания по этой части нет: у компании комфортный график погашения на ближайшие 4 года, и, скорее всего, менеджмент АФК Система примет решение просто рефинансировать свои займы.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра сейчас оценивается на уровне 385,9 млрд руб., в то время как рыночная стоимость публичных дочек - чуть выше 440 млрд руб. Не составляет большого труда посчитать, что текущий дисконт составляет примерно 12,6%, в то время как за последние два года средний этот показатель оценивался в районе 15%. Таким образом, с этой точки зрения холдинг АФК Система оценен рынком справедливо.

НО: ситуация может резко измениться в лучшую сторону, и котировки акций АФК легко достигнут уровня 20 руб., если ожидания будущих IPO дочерних компаний в итоге благополучно реализуются. Ещё раз подчеркну, что главные кандидаты на первичное размещение акций — это МЕДСИ и СТЕПЬ, и если вы верите в такой сценарий - делайте ставку на акции АФК Система!

❤️ Не забывайте ставить лайки, не ленитесь считать в уме и побольше улыбайтесь! Вместе с этими улыбками у вас непременно засияет приятным "зелёным" цветом и ваш инвестиционный портфель!

©Инвестируй или проиграешь

{kind=link}

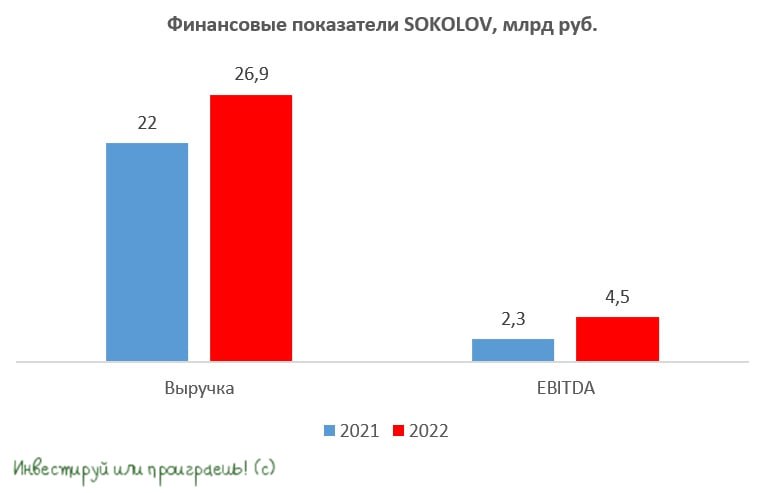

🧮 Ювелирный ритейлер SOKOLOV накануне представил финансовые результаты за 2022 год.

Напомню, что в декабре прошлого года компания разместила на Мосбирже дебютный облигационный выпуск, который мы с вами подробно рассматривали здесь, а на этой неделе представила свою отчётность по МСФО. Поэтому предлагаю в неё заглянуть сегодня вместе с вами.

📈 Итак, чистая выручка SOKOLOV увеличилась по итогам 12m2022 на +22% до 26,9 млрд руб. Драйвером роста бизнеса продолжает оставаться сегмент онлайн-продаж, где компания смогла удвоить выручку. При этом спешу заметить, что эмитент реализует свою продукцию не только через собственные магазины и онлайн-каналы, но и через партнёров. Не случайно продукция бренда SOKOLOV представлена в 11 тыс. магазинов по всей стране, а также во всех ведущих российских маркетплейсах.

«Синергия онлайн и оффлайн форматов коммуникаций с клиентом в рознице принесла нам кратный рост даже в условиях замедления темпов региональной экспансии в прошлом году», – поведал управляющий партнер SOKOLOV Артем Соколов.

📈 Ладно, идём дальше. Показатель EBITDA вырос в 2022 году ещё более убедительно - сразу на +93% до 4,5 млрд руб., благодаря жесткому контролю над издержками.

💼 Отрадным моментом является тот факт, что долговая нагрузка по показателю NetDebt/EBITDA сократилась по итогам отчётного периода более чем в два раза до 0,98х, что не может не радовать!

«Это произошло благодаря как росту масштабов бизнеса, так и существенному росту эффективности операционной деятельности», - отметил финансовый директор SOKOLOV Владимир Дьяконов.

💪 В заключении нашего анализа предлагаю вспомнить, что представляет из себя сегодня компания SOKOLOV:

1️⃣ Во-первых, это лидер отечественной отрасли, как по объемам производства украшений, так и по продажам. На российском рынке доля компании составляет 17%, и Стратегия развития компании предполагает дальнейшее увеличение рыночной доли до 25% на горизонте ближайших двух-трех лет.

2️⃣ SOKOLOV - это, пожалуй, самый известный в России ювелирный бренд. А узнаваемость в сфере продаж - это очень важный фактор, повышающий конкурентоспособность и невольно подталкивающий клиентов к выбору именно этого бренда.

3️⃣ На текущий момент времени компания занимается не только производством и продажей ювелирных украшений, но и в 2021 году получила лицензию на аффинаж драгметаллов, что позволяет переплавлять собственные товарные остатки, в том числе в золотые слитки, которые впоследствии можно продавать как банкам, так и физлицам.

👉 Кстати, об облигационном выпуске. 28 марта 2023 года эмитент выплатил первые купоны в размере 100,2 млн руб. по своим трёхлетним бондам. Напомню, что по данному выпуску предусмотрены ежеквартальные купоны.

Сейчас #облигации SOKOLOV с погашением 23 декабря 2025 года (

❤️ Не забывайте ставить лайки под этим постом и любите не только российские акции, но и российские облигации, которые могут порадовать вас хорошей двузначной доходностью!

© Инвестируй или проиграешь

Напомню, что в декабре прошлого года компания разместила на Мосбирже дебютный облигационный выпуск, который мы с вами подробно рассматривали здесь, а на этой неделе представила свою отчётность по МСФО. Поэтому предлагаю в неё заглянуть сегодня вместе с вами.

📈 Итак, чистая выручка SOKOLOV увеличилась по итогам 12m2022 на +22% до 26,9 млрд руб. Драйвером роста бизнеса продолжает оставаться сегмент онлайн-продаж, где компания смогла удвоить выручку. При этом спешу заметить, что эмитент реализует свою продукцию не только через собственные магазины и онлайн-каналы, но и через партнёров. Не случайно продукция бренда SOKOLOV представлена в 11 тыс. магазинов по всей стране, а также во всех ведущих российских маркетплейсах.

«Синергия онлайн и оффлайн форматов коммуникаций с клиентом в рознице принесла нам кратный рост даже в условиях замедления темпов региональной экспансии в прошлом году», – поведал управляющий партнер SOKOLOV Артем Соколов.

📈 Ладно, идём дальше. Показатель EBITDA вырос в 2022 году ещё более убедительно - сразу на +93% до 4,5 млрд руб., благодаря жесткому контролю над издержками.

💼 Отрадным моментом является тот факт, что долговая нагрузка по показателю NetDebt/EBITDA сократилась по итогам отчётного периода более чем в два раза до 0,98х, что не может не радовать!

«Это произошло благодаря как росту масштабов бизнеса, так и существенному росту эффективности операционной деятельности», - отметил финансовый директор SOKOLOV Владимир Дьяконов.

💪 В заключении нашего анализа предлагаю вспомнить, что представляет из себя сегодня компания SOKOLOV:

1️⃣ Во-первых, это лидер отечественной отрасли, как по объемам производства украшений, так и по продажам. На российском рынке доля компании составляет 17%, и Стратегия развития компании предполагает дальнейшее увеличение рыночной доли до 25% на горизонте ближайших двух-трех лет.

2️⃣ SOKOLOV - это, пожалуй, самый известный в России ювелирный бренд. А узнаваемость в сфере продаж - это очень важный фактор, повышающий конкурентоспособность и невольно подталкивающий клиентов к выбору именно этого бренда.

3️⃣ На текущий момент времени компания занимается не только производством и продажей ювелирных украшений, но и в 2021 году получила лицензию на аффинаж драгметаллов, что позволяет переплавлять собственные товарные остатки, в том числе в золотые слитки, которые впоследствии можно продавать как банкам, так и физлицам.

👉 Кстати, об облигационном выпуске. 28 марта 2023 года эмитент выплатил первые купоны в размере 100,2 млн руб. по своим трёхлетним бондам. Напомню, что по данному выпуску предусмотрены ежеквартальные купоны.

Сейчас #облигации SOKOLOV с погашением 23 декабря 2025 года (

RU000A105PK0) торгуются с доходностью 13,3% годовых, что предполагает щедрую премию к ОФЗ! Я по-прежнему считаю, что данные бонды могут быть интересными для диверсификации портфелей, и небольшую долю в облигационном портфеле вполне оправданно выделить под эту историю!❤️ Не забывайте ставить лайки под этим постом и любите не только российские акции, но и российские облигации, которые могут порадовать вас хорошей двузначной доходностью!

© Инвестируй или проиграешь

{kind=link}

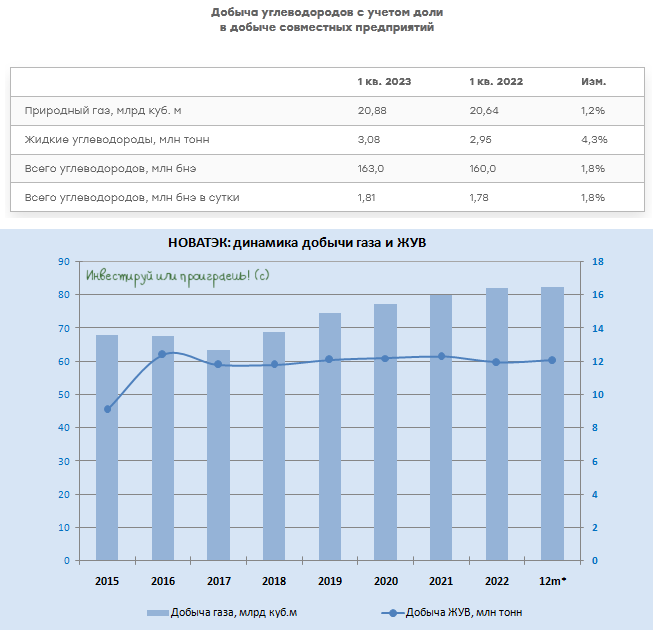

📓 НОВАТЭК в среду отчитался о производственных показателях за 1 кв. 2023 года.

📈 Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

📈 Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива, но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

📈 Газопереработка также прибавила на +2% (г/г) до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

💪 Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

👉 НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо. Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа (#NVTK) у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ. В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу - в рабочей неделе она всего одна!

© Инвестируй или проиграешь

📈 Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

📈 Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива, но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

📈 Газопереработка также прибавила на +2% (г/г) до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

💪 Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

👉 НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо. Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа (#NVTK) у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ. В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу - в рабочей неделе она всего одна!

© Инвестируй или проиграешь

{kind=link}

А котировки акций НОВАТЭКа (#NVTK) тем временем обновили свои 12-месячные максимумы и полны решимости двинуться дальше вверх!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

⛪️ В преддверии Праздника Светлой Пасхи самое время обратить внимание на так называемый "индекс Кулича", придуманный изданием «Абзац Медиа», который ежегодно показывает, в какую сумму обойдётся приготовление главного символа Пасхи - праздничного кулича.

Согласно расчётам издания, за минувший год куличи подорожали в среднем на 5%, что в целом соответствует текущим показателям инфляции от Росстата.

🧮 Для выпечки главного символа Пасхи в этом году придётся потратить 183,3 рубля, тогда как в прошлом году он обходился в 173,9 рубля. Для расчёта взяли классический рецепт: 350 г муки, 170 мл молока, 2 куриных яйца, 100 г сахара, 70 г сливочного масла, 100 г сухофруктов, а также 2 яичных белка и 100 г сахара для приготовления глазури.

📊 Сильнее других продуктов подорожали сухофрукты – на 40%. Выросли также цены на молоко (7%) и сливочное масло (4%). Зато дешевле теперь обходятся мука (6%), яйца (6%) и сахар (на 25%).

❤️ С наступающей вас Пасхой, друзья! И пусть всё будет хорошо!

© Инвестируй или проиграешь

Согласно расчётам издания, за минувший год куличи подорожали в среднем на 5%, что в целом соответствует текущим показателям инфляции от Росстата.

🧮 Для выпечки главного символа Пасхи в этом году придётся потратить 183,3 рубля, тогда как в прошлом году он обходился в 173,9 рубля. Для расчёта взяли классический рецепт: 350 г муки, 170 мл молока, 2 куриных яйца, 100 г сахара, 70 г сливочного масла, 100 г сухофруктов, а также 2 яичных белка и 100 г сахара для приготовления глазури.

📊 Сильнее других продуктов подорожали сухофрукты – на 40%. Выросли также цены на молоко (7%) и сливочное масло (4%). Зато дешевле теперь обходятся мука (6%), яйца (6%) и сахар (на 25%).

❤️ С наступающей вас Пасхой, друзья! И пусть всё будет хорошо!

© Инвестируй или проиграешь

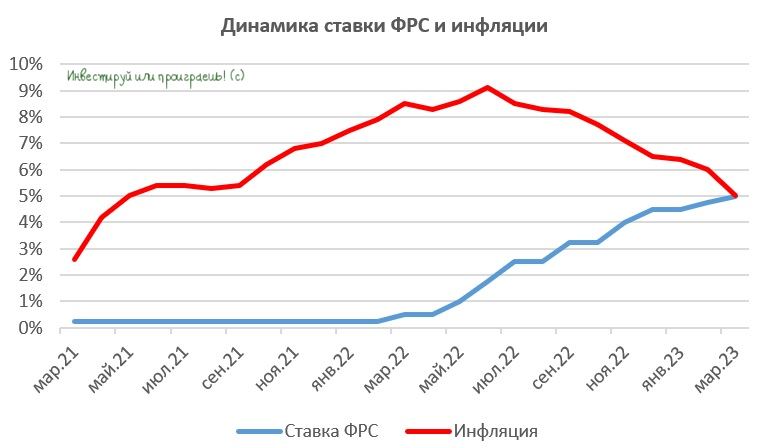

🇺🇸 Снижение инфляции в США позитивно для российского рынка

Соединенные Штаты представили на минувшей неделе статистику по инфляции за март: показатель упал на 1 п.п. до 5%, достигнув минимума с мая 2021 года.

На первый взгляд, может показаться, что на наш фондовый рынок такие новости больше не оказывают никакого влияния, однако нужно не забывать, что эта статистика важна в первую очередь для товарных рынков, а в индексе Мосбиржи, как известно, много экспортёров сырья. И, кстати, именно после публикации релиза из Штатов цены на нефть и металлы пошли в гору, что не может не радовать. Пусть даже в моменте.

❓ Что даёт снижение инфляции Федрезерву США? Во-первых, это может позволить уже в этом квартале завершить текущий цикл жёсткой монетарной политики, поскольку инфляция сравнялась со ставкой ЦБ. Во второй половине прошлого года Федрезерв агрессивно повышал процентные ставки, чем спровоцировал рост доллара на мировом рынке и, соответственно, падение цен на сырье, поскольку активы исторически имеют обратную корреляцию. Сейчас же может реализоваться обратный сценарий, при котором в краткосрочной перспективе доллар будет под давлением, а ценник на сырье, наоборот, будет расти.

🤔 В целом, текущее падение инфляции выглядит вполне логичным, поскольку в Штатах существенно сократилась денежная масса. Если в 2020-2021 гг. ФРС агрессивно печатала деньги, чем спровоцировала рост инфляции до 40-летнего максимума, то с лета прошлого года начался обратный процесс: Федрезерв утилизирует активы на своем балансе, чем сокращает денежную массу.

В апреле-мае ключевая ставка ФРС, скорее всего, будет уже выше уровня инфляции, на фоне дальнейшего сокращения последней, и глава Федрезерва Джером Пауэлл в этом случае сможет с гордо поднятой головой заявить общественности, что инфляционная проблема благополучно решена.

👉 Судя по динамике индекса Мосбиржи, который на прошлой неделе не испугался даже новых инициатив Госдумы, касающихся вручения электронных повесток военнообязанным россиянам, есть все основания рассчитывать на сохранение осторожных позитивных настроений на российском рынке акций и дальше.

Ну а потенциальный рост цен на сырье сможет дополнительно добавить оптимизм отечественным инвесторам и позволит бумагам экспортеров выглядеть лучше рынка.

© Инвестируй или проиграешь

Соединенные Штаты представили на минувшей неделе статистику по инфляции за март: показатель упал на 1 п.п. до 5%, достигнув минимума с мая 2021 года.

На первый взгляд, может показаться, что на наш фондовый рынок такие новости больше не оказывают никакого влияния, однако нужно не забывать, что эта статистика важна в первую очередь для товарных рынков, а в индексе Мосбиржи, как известно, много экспортёров сырья. И, кстати, именно после публикации релиза из Штатов цены на нефть и металлы пошли в гору, что не может не радовать. Пусть даже в моменте.

❓ Что даёт снижение инфляции Федрезерву США? Во-первых, это может позволить уже в этом квартале завершить текущий цикл жёсткой монетарной политики, поскольку инфляция сравнялась со ставкой ЦБ. Во второй половине прошлого года Федрезерв агрессивно повышал процентные ставки, чем спровоцировал рост доллара на мировом рынке и, соответственно, падение цен на сырье, поскольку активы исторически имеют обратную корреляцию. Сейчас же может реализоваться обратный сценарий, при котором в краткосрочной перспективе доллар будет под давлением, а ценник на сырье, наоборот, будет расти.

🤔 В целом, текущее падение инфляции выглядит вполне логичным, поскольку в Штатах существенно сократилась денежная масса. Если в 2020-2021 гг. ФРС агрессивно печатала деньги, чем спровоцировала рост инфляции до 40-летнего максимума, то с лета прошлого года начался обратный процесс: Федрезерв утилизирует активы на своем балансе, чем сокращает денежную массу.

В апреле-мае ключевая ставка ФРС, скорее всего, будет уже выше уровня инфляции, на фоне дальнейшего сокращения последней, и глава Федрезерва Джером Пауэлл в этом случае сможет с гордо поднятой головой заявить общественности, что инфляционная проблема благополучно решена.

👉 Судя по динамике индекса Мосбиржи, который на прошлой неделе не испугался даже новых инициатив Госдумы, касающихся вручения электронных повесток военнообязанным россиянам, есть все основания рассчитывать на сохранение осторожных позитивных настроений на российском рынке акций и дальше.

Ну а потенциальный рост цен на сырье сможет дополнительно добавить оптимизм отечественным инвесторам и позволит бумагам экспортеров выглядеть лучше рынка.

© Инвестируй или проиграешь

{kind=link}

Центробанк объявил войну ипотечным схемам застройщиков

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

⛴ Высокие фрахтовые ставки позитивны для Совкомфлота

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт. А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент - редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

📈 Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax - на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

🛢 Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

🤵♂️"Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками", - поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти, однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки, где в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

👉 Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота (#FLOT). Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

© Инвестируй или проиграешь

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт. А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент - редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

📈 Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax - на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

🛢 Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

🤵♂️"Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками", - поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти, однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки, где в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

👉 Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота (#FLOT). Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

© Инвестируй или проиграешь

{kind=link}

🇷🇺 Развитие Арктики – новый драйвер роста российского ВВП!

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

🛒 O`KEY Group представила финансовые результаты за 2022 год.

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

{kind=link}

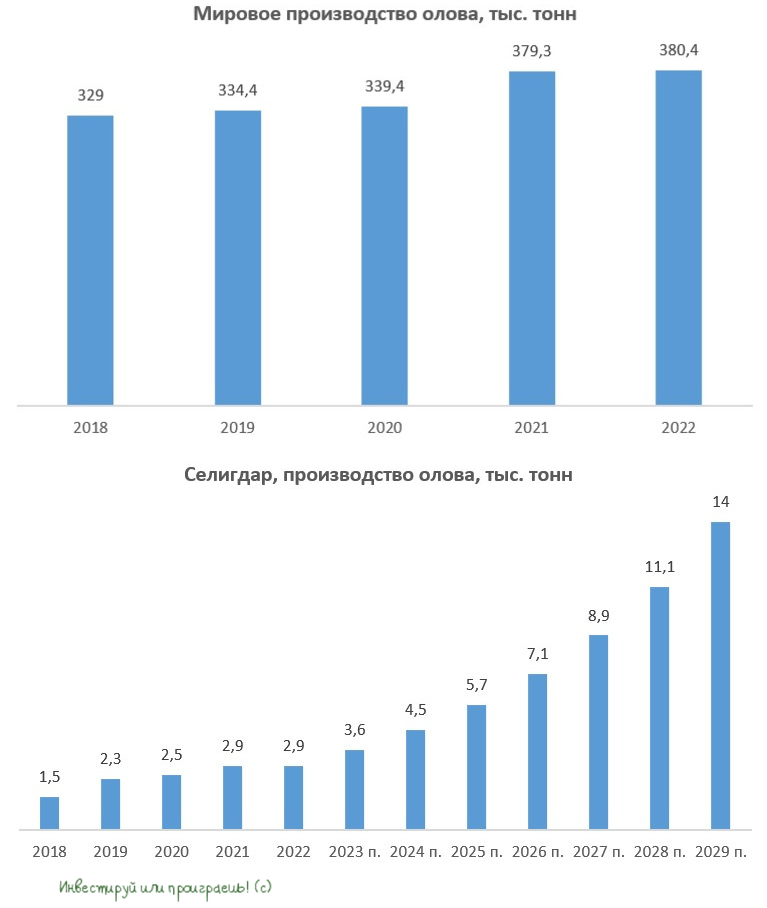

Рост цен на олово позитивен для Селигдара

📈 Цены на олово подскочили до 2-х месячного максимума после того, как Мьянма объявила о намерении запретить добычу. Ожидается, что с 1 августа 2023 года вся добыча и переработка металлов в Мьянме будет приостановлена для того, чтобы сохранить оставшиеся полезные ископаемые.

Мьянма является третьим по величине в мире экспортером олова с долей 10% на мировом рынке.

🇨🇳 Исторически Мьянма - это крупнейший экспортер олова в Китай. К примеру, в прошлом году почти 2/3 китайского импорта данного метала пришлось именно на эту страну.

Поднебесная на этой неделе представила свежие данные по ВВП за 1Q2023, где зафиксировала ускорение экономического роста до +4,5%. И в планах руководства компартии ускорить рост до 5%, что автоматически предполагает увеличение потребления металлов. И если основной поставщик в лице Мьянмы в конце лета уйдет с рынка, то Пекину придется поднимать ценник, чтобы обеспечить себя необходимым объемом поставок.

🇮🇩 Индонезия, которая является ведущим в мире экспортёром олова, рассматривает возможность запрета на поставки этого металла, чтобы стимулировать увеличение перерабатывающих мощностей внутри своей страны.

💪 Селигдар (#SELG) является единственным в России производителем олова, с вертикально-интегрированной моделью бизнеса. В планах компании к 2029 году увеличить производство почти в 5 раз до 14 тыс. тонн. По итогам прошлого года производство олова составило 2,9 тыс. тонн, что составляет всего лишь 0,8% мировой добычи.

Примерно половину спроса на олово составляет припой, используемый, в основном, в электронной промышленности для соединения компонентов. Дефицит предложения на мировом рынке уже наблюдался в конце 2020 года, и тогда ценник на металл бодро пошел в гору. Сейчас может повториться аналогичная ситуация.

Девальвация рубля также играет на руку Селигдару, как экспортёру. А кто читал наш вчерашний свежий обзор валютного рынка, надеюсь осознали главный посыл, что в долгосрочной перспективе у рубля очень мало шансов переломить негативный для себя тренд по отношению к ведущим мировым валютам, и плавная девальвация к нам пришла надолго.

👉 Бизнес Селиграда (#SELG) динамично развивается и коррекцию в бумагах разумно использовать для долгосрочных покупок.

Если раньше мой фокус был направлен исключительно на историю в Полюсе, с его низкой себестоимостью и высокой способностью проходить любые кризисы, то сейчас я всё больше поглядываю и на Селигдар. Если вы читали наш большой обзор по золотодобытчикам в марте, то я уверен вы разделяете моё отношение к этой компании, бизнес которой в перспективе ближайшего десятилетия может показать очень мощный рост.

❤️ Любите российский фондовый рынок, читайте умные книги и старайтесь, чтобы в ваш портфель попадали только качественные и перспективные эмитенты! А чтобы это качество не упало, не стесняйтесь подписываться на наш премиум, ведь мы там с нашей командой стараемся именно для вас!

©Инвестируй или проиграешь

📈 Цены на олово подскочили до 2-х месячного максимума после того, как Мьянма объявила о намерении запретить добычу. Ожидается, что с 1 августа 2023 года вся добыча и переработка металлов в Мьянме будет приостановлена для того, чтобы сохранить оставшиеся полезные ископаемые.

Мьянма является третьим по величине в мире экспортером олова с долей 10% на мировом рынке.

🇨🇳 Исторически Мьянма - это крупнейший экспортер олова в Китай. К примеру, в прошлом году почти 2/3 китайского импорта данного метала пришлось именно на эту страну.

Поднебесная на этой неделе представила свежие данные по ВВП за 1Q2023, где зафиксировала ускорение экономического роста до +4,5%. И в планах руководства компартии ускорить рост до 5%, что автоматически предполагает увеличение потребления металлов. И если основной поставщик в лице Мьянмы в конце лета уйдет с рынка, то Пекину придется поднимать ценник, чтобы обеспечить себя необходимым объемом поставок.

🇮🇩 Индонезия, которая является ведущим в мире экспортёром олова, рассматривает возможность запрета на поставки этого металла, чтобы стимулировать увеличение перерабатывающих мощностей внутри своей страны.

💪 Селигдар (#SELG) является единственным в России производителем олова, с вертикально-интегрированной моделью бизнеса. В планах компании к 2029 году увеличить производство почти в 5 раз до 14 тыс. тонн. По итогам прошлого года производство олова составило 2,9 тыс. тонн, что составляет всего лишь 0,8% мировой добычи.

Примерно половину спроса на олово составляет припой, используемый, в основном, в электронной промышленности для соединения компонентов. Дефицит предложения на мировом рынке уже наблюдался в конце 2020 года, и тогда ценник на металл бодро пошел в гору. Сейчас может повториться аналогичная ситуация.

Девальвация рубля также играет на руку Селигдару, как экспортёру. А кто читал наш вчерашний свежий обзор валютного рынка, надеюсь осознали главный посыл, что в долгосрочной перспективе у рубля очень мало шансов переломить негативный для себя тренд по отношению к ведущим мировым валютам, и плавная девальвация к нам пришла надолго.

👉 Бизнес Селиграда (#SELG) динамично развивается и коррекцию в бумагах разумно использовать для долгосрочных покупок.

Если раньше мой фокус был направлен исключительно на историю в Полюсе, с его низкой себестоимостью и высокой способностью проходить любые кризисы, то сейчас я всё больше поглядываю и на Селигдар. Если вы читали наш большой обзор по золотодобытчикам в марте, то я уверен вы разделяете моё отношение к этой компании, бизнес которой в перспективе ближайшего десятилетия может показать очень мощный рост.

❤️ Любите российский фондовый рынок, читайте умные книги и старайтесь, чтобы в ваш портфель попадали только качественные и перспективные эмитенты! А чтобы это качество не упало, не стесняйтесь подписываться на наш премиум, ведь мы там с нашей командой стараемся именно для вас!

©Инвестируй или проиграешь

{kind=link}

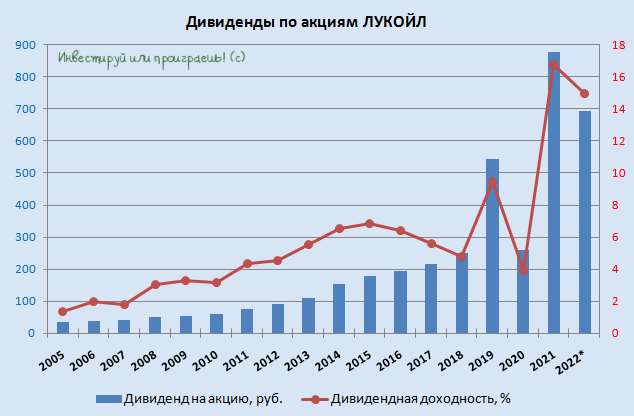

📈 Российский нефтедобывающий сектор сегодня дружно раллирует, а котировки акций публичных компаний из этого сектора соревнуются в динамике прироста котировок по итогам основных торгов в четверг:

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

{kind=link}

Я написал "вполне возможно", потому что приведённая повестка СД не предусматривает каких-либо других вопросов, кроме общего о проведении ГОСА. Но все понимают, что эта интрига, что называется, витает в воздухе и рано или поздно должна произойти развязка.

💰 Ну а в ожидании этой развязки я предлагаю вашему вниманию пост, который я ещё в самом начале текущего года подготовил для нашего премиум-канала, и теперь самое время поделиться этой пищей для размышлений на широкую аудиторию:

https://teletype.in/@invest_or_lost/2vKjCtGswyc

👉 Не поленитесь почитать его на выходных, и с нетерпением ждём понедельника! Развязка в истории с дивидендами в префах Сургутнефтегаза уже близко! И очень хочется верить, что тот темп, который вчера задал рынку ЛУКОЙЛ, будет продолжен!

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Каких дивидендов ждать от префов Сургутнефтегаза за 2022 год?

🤔 На фоне ослабления рубля, которое мы наблюдаем последние несколько недель, к инвестиционной идее в привилегированных акциях...

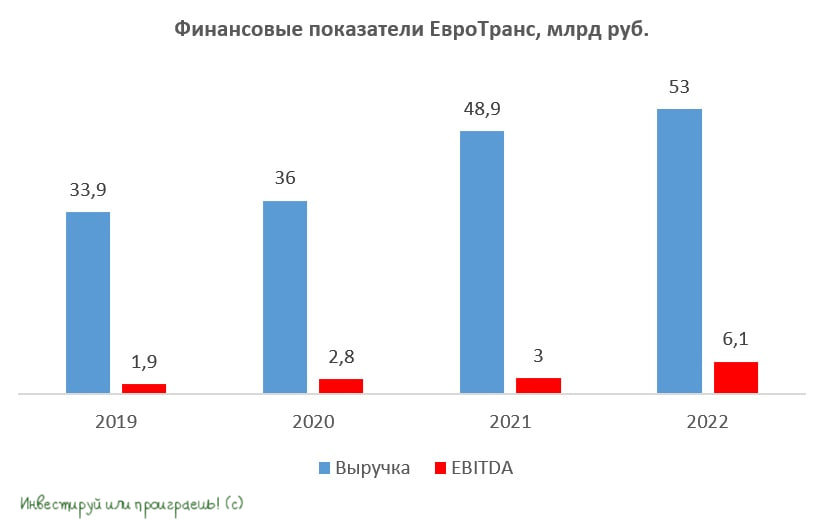

Центробанк России зарегистрировал дополнительный выпуск обыкновенных акций «ЕвроТранс»

🏛 Не так давно мы с вами обсуждали, как «ЕвроТранс» успешно разместил второй выпуск биржевых облигаций, и теперь компания активно готовится к IPO.

💼 В продолжение этой темы спешу отметить, что российский ЦБ 17 апреля 2023 года принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций АО «ЕвроТранс», размещаемых путем открытой подписки.

💪 В конце прошлого года в рамках подготовки к дебютному облигационному выпуску менеджмент «ЕвроТранс» анонсировал планы по проведению IPO на Мосбирже во второй половине 2023 года, и вот теперь компания шаг за шагом идет к поставленной цели, что не может не радовать.

Лично я всегда приветствую выход эмитентов на биржу, поскольку считаю, что чем больше компаний торгуется на рынке, тем лучше можно диверсифицировать свой инвестиционный портфель.

📊 Что касается непосредственно главной темы нашего сегодняшнего разговора, то бизнес «ЕвроТранса» динамично развивается и подвержен низкой цикличности спроса на бензин и дизельное топливо, учитывая гигантское количество автотранспортных средств в Московском регионе, где компания ведет свою операционную деятельность.

Менеджмент «ЕвроТранса» не планирует региональную экспансию и фокусируется исключительно на максимизации прибыли внутри ЦКАД. Такой подход вполне логичный, поскольку часто можно встретить компании, которые пытаются преуспеть на всех направлениях, хватаются за все подряд, наращивая в том числе и портфель непрофильных активов, что в конечном счете приводит к росту себестоимости и падению чистой прибыли.

📈 К слову, за последние три года «ЕвроТранс» смог увеличить выручку на +56,3%, а показатель EBITDA вырос более чем в 3 раза. В планах менеджмента к 2025 году увеличить выручку ещё на +61,7% до 85,7 млрд руб., а поскольку компания жестко контролирует свои издержки, то у нее сохраняются неплохие шансы вновь утроить показатель EBITDA к тому моменту.

🚗 Ключевым драйвером роста бизнеса в среднесрочной перспективе станет развитие сегмента быстрых электрозарядных станций. Данный сегмент гораздо прибыльнее, чем традиционные АЗС, а маржинальность с одного клиента выше почти в 2 раза. Ну а пока электрокар заряжается в течение 20-30 минут, клиент может выпить кофе или перекусить, что будет также генерировать для компании дополнительный доход.

💼 Отрадно отметить, что кредитно-рейтинговое агентство АКРА отмечает высокий уровень корпоративного управления в «ЕвроТрансе». В отличие от ряда российских публичных эмитентов, менеджмент не ушел в глубокое подполье, продолжает публиковать свою финансовую отчётность, проводит встречи с инвесторами и общается с журналистами.

👉 Подытоживая всё вышесказанное, резюмируем, что «ЕвроТранс» - это интересная компания, и я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах.

❤️ Не забываем ставить лайки, друзья, и хороших вам выходных! Не ленитесь отдыхать!

© Инвестируй или проиграешь

🏛 Не так давно мы с вами обсуждали, как «ЕвроТранс» успешно разместил второй выпуск биржевых облигаций, и теперь компания активно готовится к IPO.

💼 В продолжение этой темы спешу отметить, что российский ЦБ 17 апреля 2023 года принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций АО «ЕвроТранс», размещаемых путем открытой подписки.

💪 В конце прошлого года в рамках подготовки к дебютному облигационному выпуску менеджмент «ЕвроТранс» анонсировал планы по проведению IPO на Мосбирже во второй половине 2023 года, и вот теперь компания шаг за шагом идет к поставленной цели, что не может не радовать.

Лично я всегда приветствую выход эмитентов на биржу, поскольку считаю, что чем больше компаний торгуется на рынке, тем лучше можно диверсифицировать свой инвестиционный портфель.

📊 Что касается непосредственно главной темы нашего сегодняшнего разговора, то бизнес «ЕвроТранса» динамично развивается и подвержен низкой цикличности спроса на бензин и дизельное топливо, учитывая гигантское количество автотранспортных средств в Московском регионе, где компания ведет свою операционную деятельность.

Менеджмент «ЕвроТранса» не планирует региональную экспансию и фокусируется исключительно на максимизации прибыли внутри ЦКАД. Такой подход вполне логичный, поскольку часто можно встретить компании, которые пытаются преуспеть на всех направлениях, хватаются за все подряд, наращивая в том числе и портфель непрофильных активов, что в конечном счете приводит к росту себестоимости и падению чистой прибыли.

📈 К слову, за последние три года «ЕвроТранс» смог увеличить выручку на +56,3%, а показатель EBITDA вырос более чем в 3 раза. В планах менеджмента к 2025 году увеличить выручку ещё на +61,7% до 85,7 млрд руб., а поскольку компания жестко контролирует свои издержки, то у нее сохраняются неплохие шансы вновь утроить показатель EBITDA к тому моменту.

🚗 Ключевым драйвером роста бизнеса в среднесрочной перспективе станет развитие сегмента быстрых электрозарядных станций. Данный сегмент гораздо прибыльнее, чем традиционные АЗС, а маржинальность с одного клиента выше почти в 2 раза. Ну а пока электрокар заряжается в течение 20-30 минут, клиент может выпить кофе или перекусить, что будет также генерировать для компании дополнительный доход.

💼 Отрадно отметить, что кредитно-рейтинговое агентство АКРА отмечает высокий уровень корпоративного управления в «ЕвроТрансе». В отличие от ряда российских публичных эмитентов, менеджмент не ушел в глубокое подполье, продолжает публиковать свою финансовую отчётность, проводит встречи с инвесторами и общается с журналистами.

👉 Подытоживая всё вышесказанное, резюмируем, что «ЕвроТранс» - это интересная компания, и я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах.

❤️ Не забываем ставить лайки, друзья, и хороших вам выходных! Не ленитесь отдыхать!

© Инвестируй или проиграешь

{kind=link}

📓 ГМК Норникель в пятницу представил свои операционные результаты за 1 кв. 2023 года, которые оказались весьма неплохими. При этом , но обо всём по порядку:

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины - на +11% (г/г) до 180 тыс. унций.

👨⚕️ В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка - на 50%».

⚒ ГМК Норникель (#GMKN) подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

🗓 Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2% (по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

©Инвестируй или проиграешь

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины - на +11% (г/г) до 180 тыс. унций.

👨⚕️ В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка - на 50%».

⚒ ГМК Норникель (#GMKN) подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!