❓Cамолет на пути к SPO?

📣 24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Некоторые инвесторы скептически восприняли эту новость, считая, что у компании проблемы с капиталом, однако более бывалые участники рынка тут же вспомнили, что ещё при IPO менеджмент анонсировал планы по доведению величины free-float до уровня 30-35% и после этого неоднократно говорил, что намерения сохраняют свою актуальность.

❗️Важный момент! Компания приняла решение по увеличению уставного капитала, исходя из регуляторных требований, которые необходимы для утверждения Проспекта эмиссии ценных бумаг. Прямо сейчас размещение бумаг не планируется, а проспект будет действовать в течение 12 месяцев, что обеспечит гибкость в принятии решений.

Отрадно отметить, что при всём при этом Самолет выполняет обещания, данные инвесторам. Перед IPO компания заявляла о том, что станет самым быстрорастущим российским застройщиком и, несмотря на сильный рост бизнеса, будет выплачивать дивиденды своим акционерам. Обычно эмитенты отдают предпочтение либо сильному росту, либо дивидендным выплатам, но здесь мы наблюдаем и то, и другое.

❗️SPO для быстрорастущих компаний является благом, а не злом! В отличие от того же ВТБ, который накануне объявил об очередной доп.эмиссии, продолжая беспощадно размывать акционерный капитал). К примеру, прошлогоднее подобное размещение у Positive Technologies прошло более чем удачно: бумаги компании после этого подорожали на 60%. Высокая ликвидность позволяет инвестиционным фондам добавлять бумаги в свои портфели, что оказывает благоприятное влияние на рост капитализации эмитентов.

📈 На 2023 год компания прогнозирует рост выручки на +80% до 350 млрд руб. и увеличение EBITDA на +87% до 90 млрд руб. Даже в IT-отрасли, где традиционно говорят о стремительном росте бизнеса, мало кто из эмитентов может продемонстрировать столь высокие темпы. Плюс ко всему, менеджмент Самолета не стал уходить в глубокое подполье, как сделали некоторые публичные застройщики, и постоянно коммуницирует с инвесторами, что не может не радовать.

❓Что будет драйвить рост бизнеса Группы Самолет в долгосрочной перспективе?

1️⃣ Компания продолжает работу как по расширению географического фокуса бизнеса, так и по запуску новых направлений. Помимо этого Самолет все дальше отходит от чисто девелоперского бизнеса в сторону Proptech (цифровая трансформация на рынке недвижимости), который подразумевает и создание своей экосистемы сервисов, и свой цифровой банк, и инвестиционные продукты и много других потенциально перспективных направлений, направленных в том числе и на диверсификацию бизнеса.

2️⃣ Порядка 35% жилищного фонда в России находится в возрасте старше 50 лет и требует реновации. Самолет обладает самым большим земельным банком в отрасли и сможет стать одним из бенефициаров этого процесса. Компания работает в сегменте доступного жилья, которое не предполагает значительного присутствия импортных материалов, и санкционное давление Запада не оказывает негативного влияния на операционную деятельность.

3️⃣ В 2025 году компания планирует провести IPO своей платформы по продаже недвижимости “Самолет плюс”. По итогам прошлого года объём сделок составил 337 млрд руб., и в планах на ближайшие два года утроить этот показатель. При реализации такого сценария “дочка” получит высокий мультипликатор в рамках IPO, что окажет благоприятное влияние на рост капитализации материнской компании.

👉 Несмотря на то, что в России в 2022 году был побит рекорд по вводу жилья в эксплуатацию, обеспеченность недвижимостью по-прежнему низкая, на фоне стран Восточной Европы. Бизнес Группы Самолет (#SMLT) динамично развивается, и акции компании вполне интересны для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

©Инвестируй или проиграешь!

📣 24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Некоторые инвесторы скептически восприняли эту новость, считая, что у компании проблемы с капиталом, однако более бывалые участники рынка тут же вспомнили, что ещё при IPO менеджмент анонсировал планы по доведению величины free-float до уровня 30-35% и после этого неоднократно говорил, что намерения сохраняют свою актуальность.

❗️Важный момент! Компания приняла решение по увеличению уставного капитала, исходя из регуляторных требований, которые необходимы для утверждения Проспекта эмиссии ценных бумаг. Прямо сейчас размещение бумаг не планируется, а проспект будет действовать в течение 12 месяцев, что обеспечит гибкость в принятии решений.

Отрадно отметить, что при всём при этом Самолет выполняет обещания, данные инвесторам. Перед IPO компания заявляла о том, что станет самым быстрорастущим российским застройщиком и, несмотря на сильный рост бизнеса, будет выплачивать дивиденды своим акционерам. Обычно эмитенты отдают предпочтение либо сильному росту, либо дивидендным выплатам, но здесь мы наблюдаем и то, и другое.

❗️SPO для быстрорастущих компаний является благом, а не злом! В отличие от того же ВТБ, который накануне объявил об очередной доп.эмиссии, продолжая беспощадно размывать акционерный капитал). К примеру, прошлогоднее подобное размещение у Positive Technologies прошло более чем удачно: бумаги компании после этого подорожали на 60%. Высокая ликвидность позволяет инвестиционным фондам добавлять бумаги в свои портфели, что оказывает благоприятное влияние на рост капитализации эмитентов.

📈 На 2023 год компания прогнозирует рост выручки на +80% до 350 млрд руб. и увеличение EBITDA на +87% до 90 млрд руб. Даже в IT-отрасли, где традиционно говорят о стремительном росте бизнеса, мало кто из эмитентов может продемонстрировать столь высокие темпы. Плюс ко всему, менеджмент Самолета не стал уходить в глубокое подполье, как сделали некоторые публичные застройщики, и постоянно коммуницирует с инвесторами, что не может не радовать.

❓Что будет драйвить рост бизнеса Группы Самолет в долгосрочной перспективе?

1️⃣ Компания продолжает работу как по расширению географического фокуса бизнеса, так и по запуску новых направлений. Помимо этого Самолет все дальше отходит от чисто девелоперского бизнеса в сторону Proptech (цифровая трансформация на рынке недвижимости), который подразумевает и создание своей экосистемы сервисов, и свой цифровой банк, и инвестиционные продукты и много других потенциально перспективных направлений, направленных в том числе и на диверсификацию бизнеса.

2️⃣ Порядка 35% жилищного фонда в России находится в возрасте старше 50 лет и требует реновации. Самолет обладает самым большим земельным банком в отрасли и сможет стать одним из бенефициаров этого процесса. Компания работает в сегменте доступного жилья, которое не предполагает значительного присутствия импортных материалов, и санкционное давление Запада не оказывает негативного влияния на операционную деятельность.

3️⃣ В 2025 году компания планирует провести IPO своей платформы по продаже недвижимости “Самолет плюс”. По итогам прошлого года объём сделок составил 337 млрд руб., и в планах на ближайшие два года утроить этот показатель. При реализации такого сценария “дочка” получит высокий мультипликатор в рамках IPO, что окажет благоприятное влияние на рост капитализации материнской компании.

👉 Несмотря на то, что в России в 2022 году был побит рекорд по вводу жилья в эксплуатацию, обеспеченность недвижимостью по-прежнему низкая, на фоне стран Восточной Европы. Бизнес Группы Самолет (#SMLT) динамично развивается, и акции компании вполне интересны для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

©Инвестируй или проиграешь!

{kind=link}

⚒ Производство стали в феврале 2023 года сократилось на 8,6%.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз, согласно которому производство стали в России по итогам второго месяца текущего года сократилось на -8,6% (г/г) до 5,6 млн тонн. Производство сокращается десятый месяц подряд!

В целом по миру выплавка стали в феврале сократилась на -1% (г/г) до 142,4 млн тонн, на фоне сильного падения производства в Евросоюзе, России и Украине. В то время как локомотив мировой металлургии - Китай, увеличил выплавку стали за этот же период на +5,6% (г/г) до 80,1 млн тонн. В Поднебесной темп роста очевидно ускорился, что не может не радовать, поскольку на этом фоне можно рассчитывать на удорожание ценника на металлопрокат в перспективе и на внешних рынках.

💵 Кстати, о ценах. Минпромторг РФ недавно провел совещание с отечественными сталеварами, где обсуждали ценовую конъюнктуру на рынке. Ведомство зафиксировало 20%-й рост цен на горячекатаный лист с декабря по март.

Сталевары парировали тем, что удорожание продукции вызвано ростом цен на металлургическое сырье (железная руда и коксующийся уголь), однако Минпромторг считает, что рост цен на металлопрокат начался раньше, чем подорожала сырьевая база, и категорически порекомендовал внимательно обдумывать каждое решение об изменении цены в сторону повышения.

🤷♂️ Пока Минпромторг ограничивается устными просьбами, но нельзя исключать в скором будущем и более жёстких мер. К слову, глава Минстроя Ирек Файзуллин уже недоволен ростом цен на металлопрокат и даже успел по этому поводу пожаловаться в ФАС. Антимонопольщики заявление приняли и изучают ситуацию.

🤵♂️“К сожалению, опять пошёл рост стоимости ресурсов. В среднем +12,8% рост. Мы, конечно, не “добежали” ещё до 2021 года, но процедура пошла”, - поведал Ирек Файзуллин.

👉 Рост цен позволяет металлургам компенсировать потери от сокращения производства. Видимо, сталевары смогут неплохо заработать по итогам 1Q2023. Если чиновники и дальше продолжат ограничиваться лишь вербальными интервенциями, то и в 2Q2023 металлурги смогут получить хороший профит!

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую, также как и наращивать. Буду внимательно следить за дальнейшим развитием событий. Ну а подписчикам нашего премиума категорически рекомендую перечитать большой мартовский обзорный пост, с подведением итогов сталеваров за 2022 год и перспективами их будущего.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз, согласно которому производство стали в России по итогам второго месяца текущего года сократилось на -8,6% (г/г) до 5,6 млн тонн. Производство сокращается десятый месяц подряд!

В целом по миру выплавка стали в феврале сократилась на -1% (г/г) до 142,4 млн тонн, на фоне сильного падения производства в Евросоюзе, России и Украине. В то время как локомотив мировой металлургии - Китай, увеличил выплавку стали за этот же период на +5,6% (г/г) до 80,1 млн тонн. В Поднебесной темп роста очевидно ускорился, что не может не радовать, поскольку на этом фоне можно рассчитывать на удорожание ценника на металлопрокат в перспективе и на внешних рынках.

💵 Кстати, о ценах. Минпромторг РФ недавно провел совещание с отечественными сталеварами, где обсуждали ценовую конъюнктуру на рынке. Ведомство зафиксировало 20%-й рост цен на горячекатаный лист с декабря по март.

Сталевары парировали тем, что удорожание продукции вызвано ростом цен на металлургическое сырье (железная руда и коксующийся уголь), однако Минпромторг считает, что рост цен на металлопрокат начался раньше, чем подорожала сырьевая база, и категорически порекомендовал внимательно обдумывать каждое решение об изменении цены в сторону повышения.

🤷♂️ Пока Минпромторг ограничивается устными просьбами, но нельзя исключать в скором будущем и более жёстких мер. К слову, глава Минстроя Ирек Файзуллин уже недоволен ростом цен на металлопрокат и даже успел по этому поводу пожаловаться в ФАС. Антимонопольщики заявление приняли и изучают ситуацию.

🤵♂️“К сожалению, опять пошёл рост стоимости ресурсов. В среднем +12,8% рост. Мы, конечно, не “добежали” ещё до 2021 года, но процедура пошла”, - поведал Ирек Файзуллин.

👉 Рост цен позволяет металлургам компенсировать потери от сокращения производства. Видимо, сталевары смогут неплохо заработать по итогам 1Q2023. Если чиновники и дальше продолжат ограничиваться лишь вербальными интервенциями, то и в 2Q2023 металлурги смогут получить хороший профит!

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую, также как и наращивать. Буду внимательно следить за дальнейшим развитием событий. Ну а подписчикам нашего премиума категорически рекомендую перечитать большой мартовский обзорный пост, с подведением итогов сталеваров за 2022 год и перспективами их будущего.

© Инвестируй или проиграешь

{kind=link}

🏛 ЦБ представил обзор по банковскому сектору за февраль

Пока в США и Европе финансовые власти подсчитывают возможные убытки своих банковских систем и ищут пути для недопущения повторения событий 2008 года, российский ЦБ отрапортовал о росте чистой прибыли банковского сектора до 293 млрд рублей! При этом рентабельность капитала в конце зимы составила внушительные 29%.

Отрадно отметить, что по итогам января-февраля российские банки заработали рекордную чистую прибыль в размере 551 млрд руб. И мы нисколько не удивлены рекордным результатам, поскольку еще в ноябре прошлого года мы с вами обсуждали ситуацию с ростом денежного мультипликатора.

📈 Денежный мультипликатор показывает кредитную активность банков. Показатель сейчас вблизи исторического максимума. Прошлой весной многие экономисты в один голос утверждали, что нас ожидает повторение событий 1998 года, однако тогда денежный мультипликатор был 2,5х, а в нынешний кризис показатель не опускался ниже 5х. Рост государственных расходов и высокий спрос бизнеса на кредиты для выкупа активов нерезидентов оказывают благоприятное влияние на отечественный банковский сектор. По данным ЦБ, российский банковский сектор показывает стабильный рост прибыли, начиная с июля прошлого года.

Активы банков в феврале текущего года выросли на +7,1% (г/г) до 137,8 трлн руб. При этом начиная с ноября банки активно наращивают вложения в облигации. Кредитования юрлиц начинает постепенно замедляться, но темп роста по-прежнему двузначный. По физлицам сильно замедлилась выдача потребительских кредитов, но выдача ипотеки сохранила темп роста выше 15% (г/г).

После трёх месяцев падения незначительно увеличился объём средств на эскроу-счетах, что позитивно для застройщиков, поскольку эскроу является опережающим индикатором для рынка новостроек.

💼 Говоря о качестве кредитного портфеля, ЦБ в своём обзоре отмечает, что просроченная заложенность по корпоративным кредитам находится на докризисном уровне, а по физлицам показатель незначительно увеличился, но не вызывает тревоги.

👉 Подводя итог всему вышесказанному резюмируем, что российский банковский сектор пока чувствует себя великолепно, и у Сбера (#SBER) есть неплохие шансы продолжить рост в область 250 руб., что соответствует одному капиталу. Где-то в этом районе будет целесообразно задумываться о частичной фиксации прибыли в обычках и префах тем, кто успел прикупить эти бумаги до ралли.

❤️ Не ленитесь поставить лайк под этим постом, любите Сбербанк и любите весну!

©Инвестируй или проиграешь!

Пока в США и Европе финансовые власти подсчитывают возможные убытки своих банковских систем и ищут пути для недопущения повторения событий 2008 года, российский ЦБ отрапортовал о росте чистой прибыли банковского сектора до 293 млрд рублей! При этом рентабельность капитала в конце зимы составила внушительные 29%.

Отрадно отметить, что по итогам января-февраля российские банки заработали рекордную чистую прибыль в размере 551 млрд руб. И мы нисколько не удивлены рекордным результатам, поскольку еще в ноябре прошлого года мы с вами обсуждали ситуацию с ростом денежного мультипликатора.

📈 Денежный мультипликатор показывает кредитную активность банков. Показатель сейчас вблизи исторического максимума. Прошлой весной многие экономисты в один голос утверждали, что нас ожидает повторение событий 1998 года, однако тогда денежный мультипликатор был 2,5х, а в нынешний кризис показатель не опускался ниже 5х. Рост государственных расходов и высокий спрос бизнеса на кредиты для выкупа активов нерезидентов оказывают благоприятное влияние на отечественный банковский сектор. По данным ЦБ, российский банковский сектор показывает стабильный рост прибыли, начиная с июля прошлого года.

Активы банков в феврале текущего года выросли на +7,1% (г/г) до 137,8 трлн руб. При этом начиная с ноября банки активно наращивают вложения в облигации. Кредитования юрлиц начинает постепенно замедляться, но темп роста по-прежнему двузначный. По физлицам сильно замедлилась выдача потребительских кредитов, но выдача ипотеки сохранила темп роста выше 15% (г/г).

После трёх месяцев падения незначительно увеличился объём средств на эскроу-счетах, что позитивно для застройщиков, поскольку эскроу является опережающим индикатором для рынка новостроек.

💼 Говоря о качестве кредитного портфеля, ЦБ в своём обзоре отмечает, что просроченная заложенность по корпоративным кредитам находится на докризисном уровне, а по физлицам показатель незначительно увеличился, но не вызывает тревоги.

👉 Подводя итог всему вышесказанному резюмируем, что российский банковский сектор пока чувствует себя великолепно, и у Сбера (#SBER) есть неплохие шансы продолжить рост в область 250 руб., что соответствует одному капиталу. Где-то в этом районе будет целесообразно задумываться о частичной фиксации прибыли в обычках и префах тем, кто успел прикупить эти бумаги до ралли.

❤️ Не ленитесь поставить лайк под этим постом, любите Сбербанк и любите весну!

©Инвестируй или проиграешь!

{kind=link}

📣 Буквально на прошлой неделе у нас был большой пост, в рамках которого мы поразмышляли об инвестиционных перспективах единственного в нашей стране публичного биотеха под названием ИСКЧ (#ISKJ), а сегодня вашему вниманию мы предлагаем основные тезисы состоявшейся онлайн-конференции SBER CIB с основным акционером Института стволовых клеток человека Артуром Исаевым:

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

{kind=link}

👏 Российский рынок акций не устаёт приятно удивлять, продолжая карабкаться вверх всё выше и выше, причём широким фронтом.

Как известно, человек привыкает ко всему. Не случайно известный классик Ф.М.Достоевский однажды сказал, что "Человек - это существо ко всему привыкающее, и, я думаю, это самое лучшее его определение".

🤔 С момента начала СВО на Украине прошло уже более 13 месяцев, и уже всем становится очевидно, что пытаться строить сейчас какие-то прогнозы по дальнейшему развитию событий на фронте - дело совершенно не благодарное.

И тем не менее, даже в этих новых реалиях мы с вами постепенно приспосабливаемся жить, привыкая к ежедневным фронтовым сводкам в новостях. Приспосабливаются отечественные компании и отечественный бизнес, пытаясь адаптировать свою логистику. Приспосабливаются и инвесторы, которые чётко научились за последнее время расценивать отсутствие громких новостей как очень хорошую новость.

💰 Российский рынок акций сейчас по-прежнему сильно недооценён и всё также является перспективным для долгосрочных инвестиций. Несмотря на все навалившиеся сложности и вызовы, публичные эмитенты продолжают радовать своих акционеров дивидендными выплатами (недавние громкие примеры - НОВАТЭК, Сбер, Фосагро), строят планы на будущее и настроены очень даже оптимистично.

🛢 А нефть, оказывается, Россия продаёт дружественным странам не за бесценок, а за очень даже адекватную стоимость. И об этом прямо заявил Goldman Sachs, отметив при этом, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

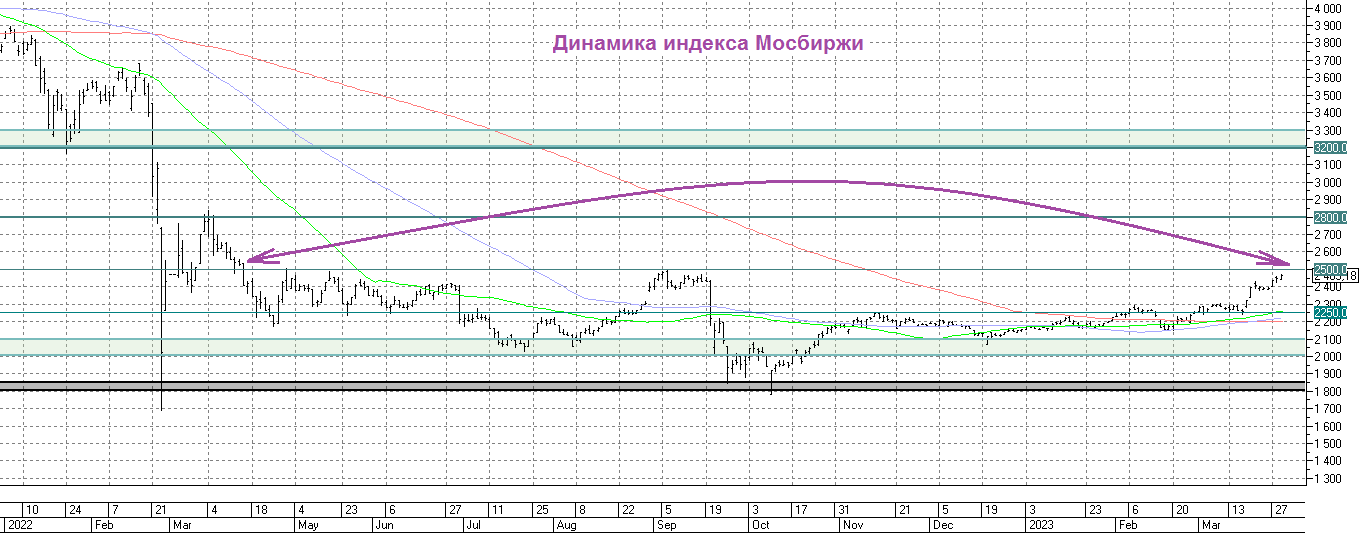

🌚 Осталось теперь в глазах отечественного инвестиционного сообщества уничтожить тезис о том, что государство так и норовит через налоги отжать всю прибыль и весь денежный поток у государственных и частных компаний, а заодно развеять миф о том, что российский бюджет сдувается на глазах с его огромным дефицитом - и тогда на график с индексом Мосбиржи смело можно будет не стираемым маркером нанести растущий тренд, который радостно обозначит в качестве следующей стратегической цели уровень в 2800 пунктов.

📈 Хотя для начала нужно попытаться покорить, а затем и благополучно пробить первую локальную цель - уровень в 2500 пунктов по индексу Мосбиржи (#micex), который на текущий момент времени является главной мишенью у любителей тех.анализа, по совместительству являясь одновременно 12-месячным максимумом.

Кстати про тех.анализ. Наши любимые 50-дневные, 100-дневные и 200-дневные скользящие средние на графике индекса Мосбиржи, о которых мы особенно часто вспоминали в последнее время, уже фактически дружно развернулись вверх, также намекая на что-то хорошее.

👉 Этот пост является гармоничным продолжением моих более ранних мартовских очерков, кто не читал их - обязательно прочитайте (здесь и здесь). Ровно год спустя после начала СВО ко мне, пожалуй впервые за долгое время, вернулся осторожный оптимизм в отношении российского фондового рынка, и пока он меня не подводит.

Как известно, глядя на одну и ту же бутылку, оптимист скажет, что она наполовину полна, пессимист - что она наполовину пуста, а реалист - видя, что всё равно будет мало, пойдет в магазин за следующей. Так сделаю, пожалуй, и я: допишу сейчас этот пост и вновь пойду на охоту, за поиском недооценённых инвестиционных идей, о которых завтра будут говорить уже все! Разумеется, обо всех своих сделках, как и всегда, я продолжу делиться с участниками нашего дружного премиума, и мы их обязательно с вами там же и обсудим!

❤️ Ну а вас я прошу поставить лайк под этим постом, призываю любить (а не бояться) российский фондовый рынок и в любой ситуации быть осторожным оптимистом, ну или хотя бы оптимистично настроенным реалистом!

С уважением, дядя Юра.

©Инвестируй или проиграешь!

Как известно, человек привыкает ко всему. Не случайно известный классик Ф.М.Достоевский однажды сказал, что "Человек - это существо ко всему привыкающее, и, я думаю, это самое лучшее его определение".

🤔 С момента начала СВО на Украине прошло уже более 13 месяцев, и уже всем становится очевидно, что пытаться строить сейчас какие-то прогнозы по дальнейшему развитию событий на фронте - дело совершенно не благодарное.

И тем не менее, даже в этих новых реалиях мы с вами постепенно приспосабливаемся жить, привыкая к ежедневным фронтовым сводкам в новостях. Приспосабливаются отечественные компании и отечественный бизнес, пытаясь адаптировать свою логистику. Приспосабливаются и инвесторы, которые чётко научились за последнее время расценивать отсутствие громких новостей как очень хорошую новость.

💰 Российский рынок акций сейчас по-прежнему сильно недооценён и всё также является перспективным для долгосрочных инвестиций. Несмотря на все навалившиеся сложности и вызовы, публичные эмитенты продолжают радовать своих акционеров дивидендными выплатами (недавние громкие примеры - НОВАТЭК, Сбер, Фосагро), строят планы на будущее и настроены очень даже оптимистично.

🛢 А нефть, оказывается, Россия продаёт дружественным странам не за бесценок, а за очень даже адекватную стоимость. И об этом прямо заявил Goldman Sachs, отметив при этом, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

🌚 Осталось теперь в глазах отечественного инвестиционного сообщества уничтожить тезис о том, что государство так и норовит через налоги отжать всю прибыль и весь денежный поток у государственных и частных компаний, а заодно развеять миф о том, что российский бюджет сдувается на глазах с его огромным дефицитом - и тогда на график с индексом Мосбиржи смело можно будет не стираемым маркером нанести растущий тренд, который радостно обозначит в качестве следующей стратегической цели уровень в 2800 пунктов.

📈 Хотя для начала нужно попытаться покорить, а затем и благополучно пробить первую локальную цель - уровень в 2500 пунктов по индексу Мосбиржи (#micex), который на текущий момент времени является главной мишенью у любителей тех.анализа, по совместительству являясь одновременно 12-месячным максимумом.

Кстати про тех.анализ. Наши любимые 50-дневные, 100-дневные и 200-дневные скользящие средние на графике индекса Мосбиржи, о которых мы особенно часто вспоминали в последнее время, уже фактически дружно развернулись вверх, также намекая на что-то хорошее.

👉 Этот пост является гармоничным продолжением моих более ранних мартовских очерков, кто не читал их - обязательно прочитайте (здесь и здесь). Ровно год спустя после начала СВО ко мне, пожалуй впервые за долгое время, вернулся осторожный оптимизм в отношении российского фондового рынка, и пока он меня не подводит.

Как известно, глядя на одну и ту же бутылку, оптимист скажет, что она наполовину полна, пессимист - что она наполовину пуста, а реалист - видя, что всё равно будет мало, пойдет в магазин за следующей. Так сделаю, пожалуй, и я: допишу сейчас этот пост и вновь пойду на охоту, за поиском недооценённых инвестиционных идей, о которых завтра будут говорить уже все! Разумеется, обо всех своих сделках, как и всегда, я продолжу делиться с участниками нашего дружного премиума, и мы их обязательно с вами там же и обсудим!

❤️ Ну а вас я прошу поставить лайк под этим постом, призываю любить (а не бояться) российский фондовый рынок и в любой ситуации быть осторожным оптимистом, ну или хотя бы оптимистично настроенным реалистом!

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

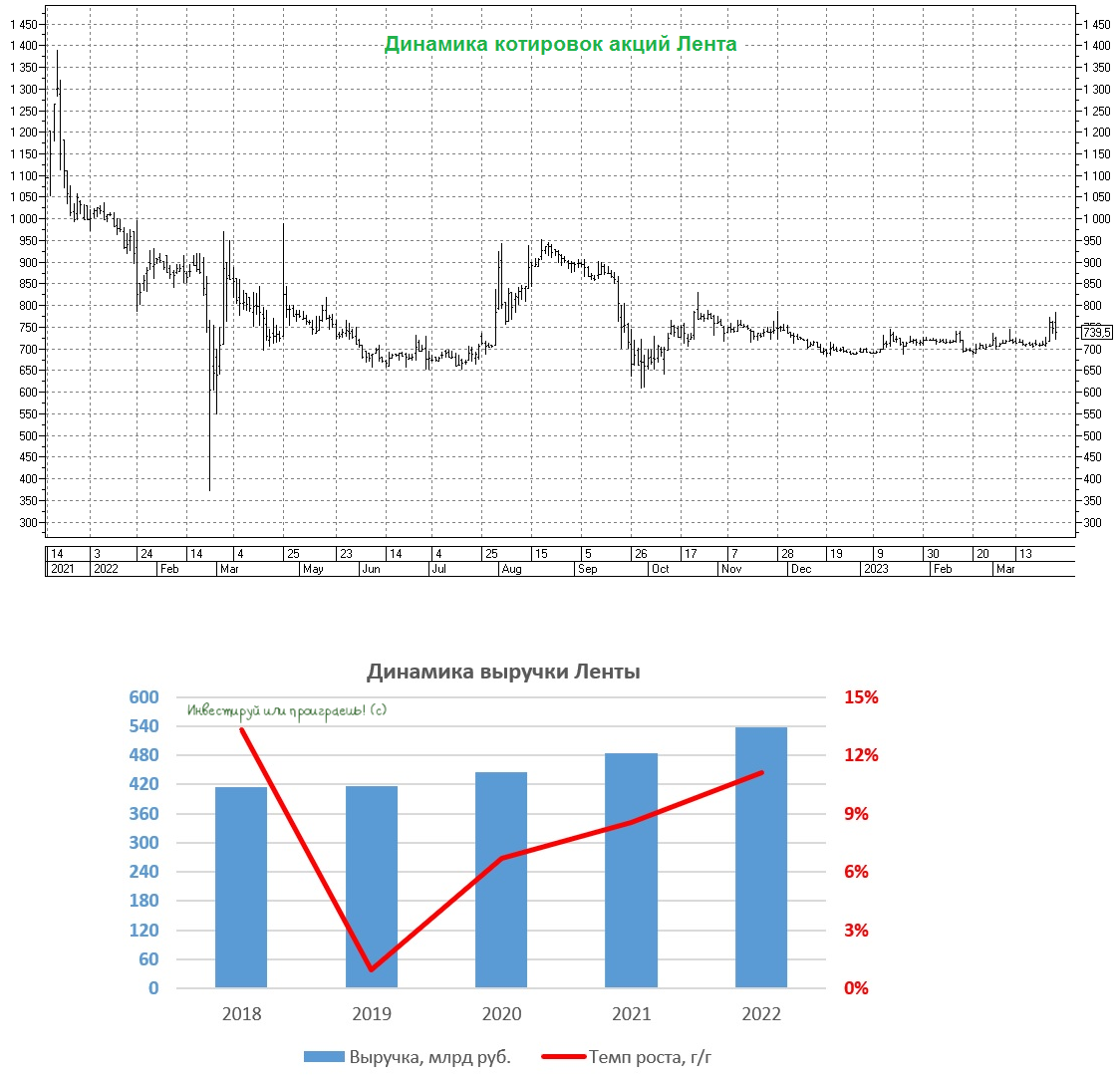

🛒 «Лента» представила свои финансовые результаты за 2022 год.

📈 Выручка ритейлера за этот период выросла на +11,1% до 537,4 млрд руб. Магазины у дома и онлайн-продажи продемонстрировали сильный рост, однако гипермаркеты продолжают портить всю статистику своими слабыми результатами.

Фактически Лента стала заложницей своей бизнес-модели. Если в начале прошлого десятилетия формат гипермаркетов пользовался высокой популярностью у россиян, и компания не жалела средств на развитие торговой сети, то в течение последних пяти лет происходит самая настоящая трансформация ритейла - от больших форматов к магазинам у дома и дискаунтерам. Чтобы вы понимали масштаб проблемы: на гипермаркеты приходится 80% выручки торговой сети Лента.

📉 На этом фоне показатель EBITDA сократился на -16,8% до 32,6 млрд руб., из-за сильного роста операционных расходов.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась с 1,4х до 1,6х, но всё ещё находится на вполне комфортном уровне.

📌 Итак, давайте подведём промежуточные итоги: по динамике всех ключевых метрик Лента вчистую проиграла Х5 Group. И на этом фоне на ум приходит вполне резонный вопрос: а сможет ли компания достичь рубежа продаж в 1 трлн руб. к 2025 году, который был озвучен осенью 2021 года на Дне инвестора?

Для этого компании нужно будет продемонстрировать среднегодовой темп роста продаж на уровне +23% в ближайшие три года. И шансы на это, надо сказать, крайне низкие: с тех пор, как началась трансформация отечественного ритейла, максимальный темп роста выручки у компании был +13,2%.

Низкая инфляция 2023 года также будет оказывать негативное влияние на динамику бизнеса, поскольку показатели исторически сильно взаимосвязаны, и на этом фоне Ленте будет трудно показать двузначный темп роста выручки по итогам этого года.

🧮 Выполнить поставленную цель Ленте удастся только при условии агрессивных сделок M&A. Компания может нарастить долг на 32 млрд руб. (одна годовая EBITDA), и если у менеджмента получится купить каких-нибудь региональных ритейлеров по рыночным мультипликаторам P/S=0,16х, то выручка должна увеличиться на 200 млрд руб.

🤵♂️«2023 год – значимый для «Ленты», нам исполняется 30 лет, и на этот год у нас большие планы», - как будто намекает на что-то генеральный директор «Ленты» Владимир Сорокин в своём заявлении.

По всей видимости, мажоритарного акционера в лице Алексея Мордашова не устраивает слабая динамика Ленты, и он хочет ударно отметить юбилей ритейлера.

👉 Если вы верите в амбиции Алексея Мордашова, то бумаги Ленты (#LENT) теоретически могут быть интересными для покупок в расчете на сделки M&A. Однако я не сторонник таких экспериментов, и кроме Магнита и X5 Group не вижу перспективных публичных эмитентов в отрасли продовольственного ритейла. Хотя и эти два представленные варианта имеют существенные недостатки в новой реальности, тут тоже надо подходить взвешенно.

❤️ В любом случае, ничего не бойтесь, никого не слушайте, любите российский фондовый рынок и не стесняйтесь ставить лайки под этим постом!

©Инвестируй или проиграешь!

📈 Выручка ритейлера за этот период выросла на +11,1% до 537,4 млрд руб. Магазины у дома и онлайн-продажи продемонстрировали сильный рост, однако гипермаркеты продолжают портить всю статистику своими слабыми результатами.

Фактически Лента стала заложницей своей бизнес-модели. Если в начале прошлого десятилетия формат гипермаркетов пользовался высокой популярностью у россиян, и компания не жалела средств на развитие торговой сети, то в течение последних пяти лет происходит самая настоящая трансформация ритейла - от больших форматов к магазинам у дома и дискаунтерам. Чтобы вы понимали масштаб проблемы: на гипермаркеты приходится 80% выручки торговой сети Лента.

📉 На этом фоне показатель EBITDA сократился на -16,8% до 32,6 млрд руб., из-за сильного роста операционных расходов.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась с 1,4х до 1,6х, но всё ещё находится на вполне комфортном уровне.

📌 Итак, давайте подведём промежуточные итоги: по динамике всех ключевых метрик Лента вчистую проиграла Х5 Group. И на этом фоне на ум приходит вполне резонный вопрос: а сможет ли компания достичь рубежа продаж в 1 трлн руб. к 2025 году, который был озвучен осенью 2021 года на Дне инвестора?

Для этого компании нужно будет продемонстрировать среднегодовой темп роста продаж на уровне +23% в ближайшие три года. И шансы на это, надо сказать, крайне низкие: с тех пор, как началась трансформация отечественного ритейла, максимальный темп роста выручки у компании был +13,2%.

Низкая инфляция 2023 года также будет оказывать негативное влияние на динамику бизнеса, поскольку показатели исторически сильно взаимосвязаны, и на этом фоне Ленте будет трудно показать двузначный темп роста выручки по итогам этого года.

🧮 Выполнить поставленную цель Ленте удастся только при условии агрессивных сделок M&A. Компания может нарастить долг на 32 млрд руб. (одна годовая EBITDA), и если у менеджмента получится купить каких-нибудь региональных ритейлеров по рыночным мультипликаторам P/S=0,16х, то выручка должна увеличиться на 200 млрд руб.

🤵♂️«2023 год – значимый для «Ленты», нам исполняется 30 лет, и на этот год у нас большие планы», - как будто намекает на что-то генеральный директор «Ленты» Владимир Сорокин в своём заявлении.

По всей видимости, мажоритарного акционера в лице Алексея Мордашова не устраивает слабая динамика Ленты, и он хочет ударно отметить юбилей ритейлера.

👉 Если вы верите в амбиции Алексея Мордашова, то бумаги Ленты (#LENT) теоретически могут быть интересными для покупок в расчете на сделки M&A. Однако я не сторонник таких экспериментов, и кроме Магнита и X5 Group не вижу перспективных публичных эмитентов в отрасли продовольственного ритейла. Хотя и эти два представленные варианта имеют существенные недостатки в новой реальности, тут тоже надо подходить взвешенно.

❤️ В любом случае, ничего не бойтесь, никого не слушайте, любите российский фондовый рынок и не стесняйтесь ставить лайки под этим постом!

©Инвестируй или проиграешь!

{kind=link}

🏗 Группа Эталон представила финансовые результаты за 2022 год.

📉 Выручка компании за этот период сократилась на -8% до 80,5 млрд руб. Очевидно, что кризис оказывает негативное влияние на застройщиков, реализующих жилье в бизнес и комфорт сегментах (по сравнению с более доступным и бюджетным жильём). Средний класс не понимает сроков окончания СВО в Украине и старается что называется "затягивать пояса".

📉 Операционные результаты компании мы с вами подробно рассматривали здесь, поэтому сразу перейдем к показателю EBITDA, который по итогам 2022 года продемонстрировал ровно такую же динамику, как и выручку, сократившись на -8% до 16,5 млрд руб.

📈 А вот выгодная покупка девелопера «ЮИТ Россия» позволила в итоге отразить в финансовой отчётности рост чистой прибыли более чем в 4 раза до 13 млрд руб.

💼 При этом долговая нагрузка по соотношению чистый корпоративный долг к EBITDA на конец отчётного периода составил 0,8х, что существенно ниже целевого уровня в 2х–3x. Объем средств на счетах эскроу достиг 60,4 млрд рублей. В конце 2023 года произойдет значительное раскрытие эскроу-счетов, что увеличит свободный денежный поток.

🤵♂️«В 2022 году мы проделали большую работу для повышения качества нашего портфеля, в том числе за счет приобретения других игроков с привлекательным банком земли», - поведал президент Группы Эталон Геннадий Щербина.

👉 Результаты компании Эталона вышли в рамках наших ожиданий. Девелопер сможет порадовать инвесторов ростом финансовых результатов в 2023-2024 гг., благодаря консолидации активов компании «ЮИТ Россия». Есть лишь один единенный вопрос: насколько сильный рост бизнеса мы увидим в перспективе ближайших лет?

Риэлторы дружно твердят, что нынешний год будет трудным для девелоперов. В 1Q2023 мы наблюдали падение количества сделок на первичном рынке, из-за свертывания околонулевой ипотеки и давления ЦБ на застройщиков. Эльвира Набиуллина явно не в восторге от ипотечных схем банков и готова всячески лоббировать ипотечный закон в Госдуме.

На рынке уже давно сложился консенсус, что "в живых" в этом бизнесе останутся только сильные застройщики, а значит в обозримом будущем мы можем увидеть значительнее количество сделок M&A. Поскольку Эталон имеет иностранную прописку и не имеет возможности выплачивать дивиденды своим акционерам, а объем кэша в конце года вырастет благодаря раскрытию эскроу-счетов, то у компании есть отличные шансы для поглощения региональных девелоперов.

Поскольку в данный момент никто из отечественных "эмигрантов" не прояснил ситуацию с редомициляцией (GlobalTrans - яркий такой пример), то маловероятно, что от Эталона мы получим какие-то подвижки в этом плане, поэтому разумно рассчитывать всё же на то, что свободный денежный поток будет направлен в итоге на расширение бизнеса. Что, впрочем, тоже неплохо.

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги Эталона (#ETLN) могут быть интересными для покупок на коррекциях, где-нибудь в районе 50+ руб. Но моё отношение к этой инвестиционной истории вы прекрасно знаете, я пока продолжаю находиться в стороне.

P.S. Участникам нашего премиума категорически рекомендую вернуться к нашему большому февральскому посту на тему недвижимости и перечитать его, он продолжает оставаться совершенно актуальным и на сегодняшний день. Тем более, на календаре выходные, и это время нужно потратить с пользой!

❤️ Не ленитесь ставить лайки под этим постом, любите папу и умейте отдыхать, а не только работать! И хороших вам выходных, друзья!

©Инвестируй или проиграешь!

📉 Выручка компании за этот период сократилась на -8% до 80,5 млрд руб. Очевидно, что кризис оказывает негативное влияние на застройщиков, реализующих жилье в бизнес и комфорт сегментах (по сравнению с более доступным и бюджетным жильём). Средний класс не понимает сроков окончания СВО в Украине и старается что называется "затягивать пояса".

📉 Операционные результаты компании мы с вами подробно рассматривали здесь, поэтому сразу перейдем к показателю EBITDA, который по итогам 2022 года продемонстрировал ровно такую же динамику, как и выручку, сократившись на -8% до 16,5 млрд руб.

📈 А вот выгодная покупка девелопера «ЮИТ Россия» позволила в итоге отразить в финансовой отчётности рост чистой прибыли более чем в 4 раза до 13 млрд руб.

💼 При этом долговая нагрузка по соотношению чистый корпоративный долг к EBITDA на конец отчётного периода составил 0,8х, что существенно ниже целевого уровня в 2х–3x. Объем средств на счетах эскроу достиг 60,4 млрд рублей. В конце 2023 года произойдет значительное раскрытие эскроу-счетов, что увеличит свободный денежный поток.

🤵♂️«В 2022 году мы проделали большую работу для повышения качества нашего портфеля, в том числе за счет приобретения других игроков с привлекательным банком земли», - поведал президент Группы Эталон Геннадий Щербина.

👉 Результаты компании Эталона вышли в рамках наших ожиданий. Девелопер сможет порадовать инвесторов ростом финансовых результатов в 2023-2024 гг., благодаря консолидации активов компании «ЮИТ Россия». Есть лишь один единенный вопрос: насколько сильный рост бизнеса мы увидим в перспективе ближайших лет?

Риэлторы дружно твердят, что нынешний год будет трудным для девелоперов. В 1Q2023 мы наблюдали падение количества сделок на первичном рынке, из-за свертывания околонулевой ипотеки и давления ЦБ на застройщиков. Эльвира Набиуллина явно не в восторге от ипотечных схем банков и готова всячески лоббировать ипотечный закон в Госдуме.

На рынке уже давно сложился консенсус, что "в живых" в этом бизнесе останутся только сильные застройщики, а значит в обозримом будущем мы можем увидеть значительнее количество сделок M&A. Поскольку Эталон имеет иностранную прописку и не имеет возможности выплачивать дивиденды своим акционерам, а объем кэша в конце года вырастет благодаря раскрытию эскроу-счетов, то у компании есть отличные шансы для поглощения региональных девелоперов.

Поскольку в данный момент никто из отечественных "эмигрантов" не прояснил ситуацию с редомициляцией (GlobalTrans - яркий такой пример), то маловероятно, что от Эталона мы получим какие-то подвижки в этом плане, поэтому разумно рассчитывать всё же на то, что свободный денежный поток будет направлен в итоге на расширение бизнеса. Что, впрочем, тоже неплохо.

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги Эталона (#ETLN) могут быть интересными для покупок на коррекциях, где-нибудь в районе 50+ руб. Но моё отношение к этой инвестиционной истории вы прекрасно знаете, я пока продолжаю находиться в стороне.

P.S. Участникам нашего премиума категорически рекомендую вернуться к нашему большому февральскому посту на тему недвижимости и перечитать его, он продолжает оставаться совершенно актуальным и на сегодняшний день. Тем более, на календаре выходные, и это время нужно потратить с пользой!

❤️ Не ленитесь ставить лайки под этим постом, любите папу и умейте отдыхать, а не только работать! И хороших вам выходных, друзья!

©Инвестируй или проиграешь!

{kind=link}

🧑🏫 Так уж сложилось, что ровно на следующий день после моего недавнего оптимистичного поста на тему российского фондового рынка я оказался на встрече с представителями БКС, которые любезно пригласили меня на неё. По оффлайн-мероприятиям инвестиционного характера я, признаюсь, заскучал, ещё с ковидных времён, поэтому радостно согласился, не раздумывая ни минуты. И, как оказалось, не зря!

В качестве спикера выступал довольно подкованный и грамотный аналитик БКСа, который помимо всего прочего дополнительно зарядил общественность оптимизмом и ещё больше заставил поверить в то, что все эти беды наш отечественный фондовый рынок всё-таки благополучно переживёт! Как говорится, не в первый и не последний раз. Приятно, что не один я так думаю.

🇷🇺 Ключевой посыл был такой, что такую мощную сырьевую державу, которой является Россия, не так просто убрать с мировой сцены. Как говорится политика политикой, а бизнес будет делать свою бизнес! И один из слайдов, представленных на картинке под этим постом, как раз посвящён этому аспекту.

Дивидендная история также по-прежнему актуальна для большинства российских эмитентов, несмотря на все санкционные вызовы последних лет: частные компании продолжают платить дивиденды, т.к. сами мажоритарии непосредственно заинтересованы в этих выплатах, а государственные компании являются важным источником дохода для гос.бюджета, поэтому тут тоже стоит ожидать приятных сюрпризов. Так что скорее всего, Сбер будет не единственной красивой дивидендной историей в этом году.

🤔 Что касается самого БКСа, то клиентам этого брокера я могу даже чуть-чуть позавидовать (белой завистью): на текущий момент компания совершенно не пострадала от санкций, радуется притоку новых клиентов (в том числе после перехода от попавших под санкции конкурентов-брокеров) и продолжает открывать офисы в других странах (ОАЭ, Турция и другие). Вполне возможно, что я и сам через время стану клиентом этой компании, т.к. дальнейшая судьба моих заблокированных активов, которые Сбер перевёл в КИТ Финанс, по-прежнему не определена, и перевод бумаг в БКС будет неплохим и разумным решением в этой ситуации. Но этот вопрос по-прежнему находится у меня на проработке, окончательно ещё вектор дальнейших действий не сформировал.

Вечером напишу отдельный пост с преимуществами этого брокера и оставлю реферальную ссылку на открытие счёта. Как говорится, и вам полезно, и мне приятно :)

❤️ Ну а если вы дочитали этот пост до конца и тоже считаете себя оптимистом, ставьте лайк! Ну и конечно же любите российский фондовый рынок и не ленитесь отдыхать!

©Инвестируй или проиграешь!

В качестве спикера выступал довольно подкованный и грамотный аналитик БКСа, который помимо всего прочего дополнительно зарядил общественность оптимизмом и ещё больше заставил поверить в то, что все эти беды наш отечественный фондовый рынок всё-таки благополучно переживёт! Как говорится, не в первый и не последний раз. Приятно, что не один я так думаю.

🇷🇺 Ключевой посыл был такой, что такую мощную сырьевую державу, которой является Россия, не так просто убрать с мировой сцены. Как говорится политика политикой, а бизнес будет делать свою бизнес! И один из слайдов, представленных на картинке под этим постом, как раз посвящён этому аспекту.

Дивидендная история также по-прежнему актуальна для большинства российских эмитентов, несмотря на все санкционные вызовы последних лет: частные компании продолжают платить дивиденды, т.к. сами мажоритарии непосредственно заинтересованы в этих выплатах, а государственные компании являются важным источником дохода для гос.бюджета, поэтому тут тоже стоит ожидать приятных сюрпризов. Так что скорее всего, Сбер будет не единственной красивой дивидендной историей в этом году.

🤔 Что касается самого БКСа, то клиентам этого брокера я могу даже чуть-чуть позавидовать (белой завистью): на текущий момент компания совершенно не пострадала от санкций, радуется притоку новых клиентов (в том числе после перехода от попавших под санкции конкурентов-брокеров) и продолжает открывать офисы в других странах (ОАЭ, Турция и другие). Вполне возможно, что я и сам через время стану клиентом этой компании, т.к. дальнейшая судьба моих заблокированных активов, которые Сбер перевёл в КИТ Финанс, по-прежнему не определена, и перевод бумаг в БКС будет неплохим и разумным решением в этой ситуации. Но этот вопрос по-прежнему находится у меня на проработке, окончательно ещё вектор дальнейших действий не сформировал.

Вечером напишу отдельный пост с преимуществами этого брокера и оставлю реферальную ссылку на открытие счёта. Как говорится, и вам полезно, и мне приятно :)

❤️ Ну а если вы дочитали этот пост до конца и тоже считаете себя оптимистом, ставьте лайк! Ну и конечно же любите российский фондовый рынок и не ленитесь отдыхать!

©Инвестируй или проиграешь!

{kind=link}

💻 Cian отчитался по МСФО за 4 кв. 2022 года.

📈 Выручка компании с октябрь по декабрь выросла на +35% (г/г) до 2,4 млрд руб., благодаря росту комиссионных и рекламных доходов.

📈 Скорректированная EBITDA и вовсе выросла в пять раз (!) по сравнению с аналогичным периодом прошлого года, составив 586 млн руб. Как известно, в кризис у многих эмитентов растут издержки, но Cian приятно удивил сокращением расходов почти на четверть, что в итоге позволило добиться сильного роста операционных доходов.

📈 В итоге чистая прибыль Cian по итогам 4Q2022 составила 489 млн руб., против убытка 888 млн руб. годом ранее.

🤵♂️«2022 год был сложным для нас во многих аспектах, и я очень горжусь и благодарен руководству за их самоотверженность, профессионализм и упорный труд, которые позволили нам добиться высоких результатов в этом беспрецедентном непредсказуемая рыночная среда», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💵 У компании отсутствует долговая нагрузка, а объём кэша на балансе увеличился до 4,1 млрд руб. Совет директоров финансово готов распределять прибыль среди акционеров, однако головная компания Cian PLC зарегистрирована на Кипре, а потому у неё даже чисто технически отсутствует возможность выплачивать дивиденды.

🤷♂️ Дмитрий Григорьев ограничился дежурными фразами о том, что компания рассматривает все возможные варианты для решения данной проблемы, но никакой конкретики предоставлено не было. В целом, мы уже с вами за последнее время привыкли к тому, что российские эмигранты частенько обещают что-нибудь придумать, и как тут не вспомнить, что обещанного три года ждут.

⚖️ Одним из драйверов роста выручки в 2023 году станет сервис «Циан.Посуточная аренда», который заменит ушедшие из России сервисы Booking и AirBnb. Вообще, на отечественном рынке недвижимости сейчас очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу.

👉 Компания Cian провела IPO осенью 2021 года, что совпало с максимальным темпом роста выручки, как это часто бывает. На мой взгляд, в этом году следует ожидать замедления темпа роста до 25% - от более агрессивного падения темпов роста выручки должна спасти состоявшаяся мартовская индексация тарифов.

Бумаги Cian (#CIAN) до сих пор не удостоились моего внимания в вочлисте. И дело тут как в инфраструктурных рисках (депозитарные расписки), таки и острая конкуренция с ГК Самолет, который активно развивает собственную платформу по продаже первичной и вторичной недвижимости, и менеджмент которого планирует в этом году удвоить долю рынка. Плюс ко всему, уже в 2025 году Самолет планирует вывести свою платформу “Самолет+” на IPO, что также негативно для Cian в долгосрочной перспективе.

В общем, пока инвестиционная история под названием Cian проходит без моего участия и внимания. Но на контроле держу, разумеется, и возможно однажды своё мнение я поменяю.

❤️ В любом случае продолжайте грызть гранит инвестиционной науки, читайте умные книжки, любите понедельник и верьте в российский фондовый рынок! Наступит время - и он ответит вам взаимностью!

©Инвестируй или проиграешь!

📈 Выручка компании с октябрь по декабрь выросла на +35% (г/г) до 2,4 млрд руб., благодаря росту комиссионных и рекламных доходов.

📈 Скорректированная EBITDA и вовсе выросла в пять раз (!) по сравнению с аналогичным периодом прошлого года, составив 586 млн руб. Как известно, в кризис у многих эмитентов растут издержки, но Cian приятно удивил сокращением расходов почти на четверть, что в итоге позволило добиться сильного роста операционных доходов.

📈 В итоге чистая прибыль Cian по итогам 4Q2022 составила 489 млн руб., против убытка 888 млн руб. годом ранее.

🤵♂️«2022 год был сложным для нас во многих аспектах, и я очень горжусь и благодарен руководству за их самоотверженность, профессионализм и упорный труд, которые позволили нам добиться высоких результатов в этом беспрецедентном непредсказуемая рыночная среда», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💵 У компании отсутствует долговая нагрузка, а объём кэша на балансе увеличился до 4,1 млрд руб. Совет директоров финансово готов распределять прибыль среди акционеров, однако головная компания Cian PLC зарегистрирована на Кипре, а потому у неё даже чисто технически отсутствует возможность выплачивать дивиденды.

🤷♂️ Дмитрий Григорьев ограничился дежурными фразами о том, что компания рассматривает все возможные варианты для решения данной проблемы, но никакой конкретики предоставлено не было. В целом, мы уже с вами за последнее время привыкли к тому, что российские эмигранты частенько обещают что-нибудь придумать, и как тут не вспомнить, что обещанного три года ждут.

⚖️ Одним из драйверов роста выручки в 2023 году станет сервис «Циан.Посуточная аренда», который заменит ушедшие из России сервисы Booking и AirBnb. Вообще, на отечественном рынке недвижимости сейчас очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу.

👉 Компания Cian провела IPO осенью 2021 года, что совпало с максимальным темпом роста выручки, как это часто бывает. На мой взгляд, в этом году следует ожидать замедления темпа роста до 25% - от более агрессивного падения темпов роста выручки должна спасти состоявшаяся мартовская индексация тарифов.

Бумаги Cian (#CIAN) до сих пор не удостоились моего внимания в вочлисте. И дело тут как в инфраструктурных рисках (депозитарные расписки), таки и острая конкуренция с ГК Самолет, который активно развивает собственную платформу по продаже первичной и вторичной недвижимости, и менеджмент которого планирует в этом году удвоить долю рынка. Плюс ко всему, уже в 2025 году Самолет планирует вывести свою платформу “Самолет+” на IPO, что также негативно для Cian в долгосрочной перспективе.

В общем, пока инвестиционная история под названием Cian проходит без моего участия и внимания. Но на контроле держу, разумеется, и возможно однажды своё мнение я поменяю.

❤️ В любом случае продолжайте грызть гранит инвестиционной науки, читайте умные книжки, любите понедельник и верьте в российский фондовый рынок! Наступит время - и он ответит вам взаимностью!

©Инвестируй или проиграешь!

{kind=link}

📈 Мой недавний оптимистичный пост собрал в итоге больше 200 лайков, а потому я с большим удовольствием готов снова зарядить вас небольшой порцией хорошего настроения, сообщив о том, что по итогам вчерашних торгов индекс Мосбиржи (#micex) уже в который раз по счёту переписал свой локальный максимум и на текущий момент находится в каких-то 30 пунктах от обновления 12-месячных максимумов. Ну разве это не прекрасно?

🛢 Воскресные новости о том, что ключевые страны ОПЕК (Саудовская Аравия, ОАЭ, Ирак и Кувейт) и ОПЕК+ (Оман и Казахстан) неожиданно для всех дружно решили снизить добычу нефти, вместе с Россией, которая в марте уже сделала это в добровольном порядке, мировой рынок чёрного золота в целом и российский фондовый рынок в частности встретили с большим энтузиазмом!

Речь идет о снижении на 1 млн баррелей в сутки с мая и до конца года, тогда как Россия продлит на тот же срок уже начатое в марте сокращение добычи на 500 тыс. б/с. В совокупности эти меры направлены на стабилизацию нефтяного рынка, и с одной стороны их можно считать неожиданными, а с другой - весьма ожидаемыми, учитывая, что котировки цен на чёрное золото марки Brent впервые за последние 15 месяцев уверенно начали погружаться ниже уровня $80 за баррель. Разумеется, такое развитие событий начало тревожить представителей ОПЕК и ОПЕК+, которые в итоге и отреагировали на это.

📈 Как результат - цены на нефть марки Brent сразу же отскочили вверх, в район $85, а индекс Мосбиржи радостно прибавил на этом фоне почти на 1%, возглавляемый, понятное дело, представителями нефтедобывающего сектора в лице Татнефть ао (+3,6%), Газпромнефть (+3,0%), ЛУКОЙЛ (+2,7%), Татнефть ап (+2,6%) и Роснефть (+2,6%).

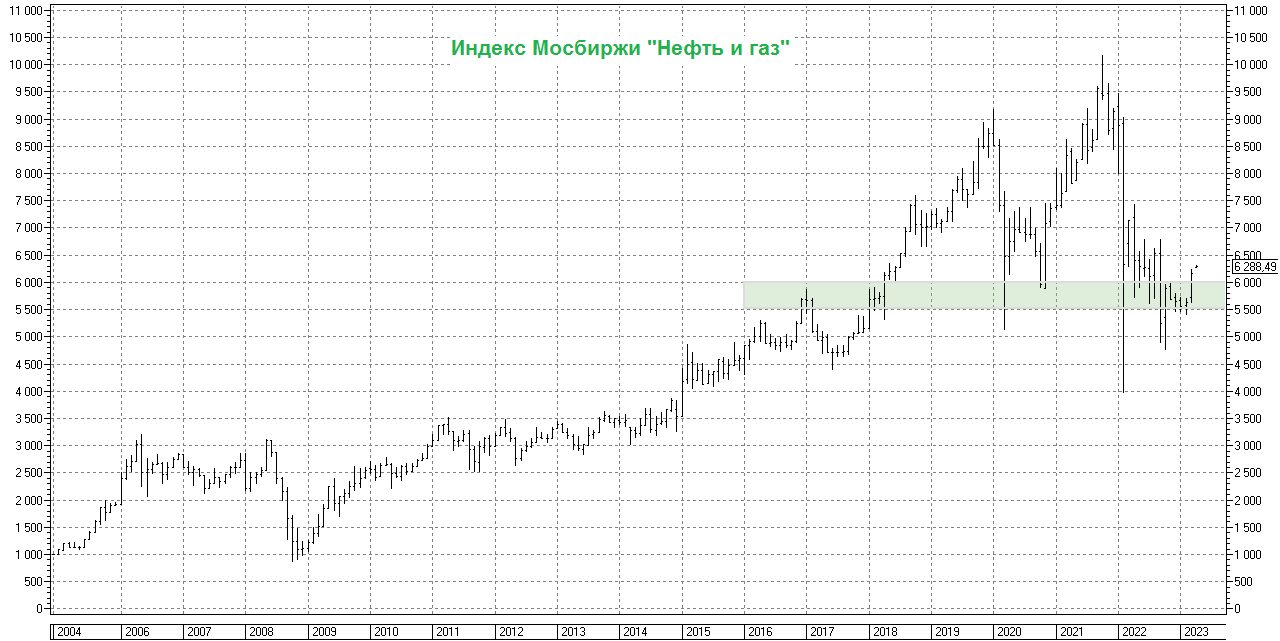

📈 Благодаря такой прыти индекс Мосбиржи вплотную подобрался к ключевому рубежу в 2500 пунктов, борьба за который обещает быть очень острой и интересной, а индекс Мосбиржи "Нефть и газ" своим движением подтвердил, что диапазон 5500-6000 пунктов по-прежнему является мощной зоной поддержки, и долгосрочные покупки в этом диапазоне являются вполне оправданными. Несмотря на все геополитические и санкционные риски.

👉 Но в любом случае брать и покупать акции по текущим ценникам - это не наш метод, вы прекрасно знаете о моей тайной любви подбирать подешевевшие акции на громких распродажах. Поэтому я просто держу в своём портфеле представителей российского нефтегазового сектора и с удовольствием наблюдаю за этим ростом, да ещё и в преддверии дивидендного сезона 2023!

Участники нашего премиума прекрасно знают, что на долю нефтегаза в моём портфеле сейчас приходится около 30% акций, а потому за рынком чёрного золота мы следим особенно пристально. Также как и за валютным рынком, где рубль продолжает девальвироваться (как мы и ожидали!), несмотря на растущие нефтяные котировки. А если нефтяные котировки растут, а отечественная валюта падает, что в итоге происходит? Правильно - в рублёвом выражении цены на чёрное золото растут ещё стремительнее! И это прекрасно!

❤️ Ставьте лайк под этим постом, любите дивиденды и российский фондовый рынок, ну и не забывайте звонить маме!

🛢 Воскресные новости о том, что ключевые страны ОПЕК (Саудовская Аравия, ОАЭ, Ирак и Кувейт) и ОПЕК+ (Оман и Казахстан) неожиданно для всех дружно решили снизить добычу нефти, вместе с Россией, которая в марте уже сделала это в добровольном порядке, мировой рынок чёрного золота в целом и российский фондовый рынок в частности встретили с большим энтузиазмом!

Речь идет о снижении на 1 млн баррелей в сутки с мая и до конца года, тогда как Россия продлит на тот же срок уже начатое в марте сокращение добычи на 500 тыс. б/с. В совокупности эти меры направлены на стабилизацию нефтяного рынка, и с одной стороны их можно считать неожиданными, а с другой - весьма ожидаемыми, учитывая, что котировки цен на чёрное золото марки Brent впервые за последние 15 месяцев уверенно начали погружаться ниже уровня $80 за баррель. Разумеется, такое развитие событий начало тревожить представителей ОПЕК и ОПЕК+, которые в итоге и отреагировали на это.

📈 Как результат - цены на нефть марки Brent сразу же отскочили вверх, в район $85, а индекс Мосбиржи радостно прибавил на этом фоне почти на 1%, возглавляемый, понятное дело, представителями нефтедобывающего сектора в лице Татнефть ао (+3,6%), Газпромнефть (+3,0%), ЛУКОЙЛ (+2,7%), Татнефть ап (+2,6%) и Роснефть (+2,6%).

📈 Благодаря такой прыти индекс Мосбиржи вплотную подобрался к ключевому рубежу в 2500 пунктов, борьба за который обещает быть очень острой и интересной, а индекс Мосбиржи "Нефть и газ" своим движением подтвердил, что диапазон 5500-6000 пунктов по-прежнему является мощной зоной поддержки, и долгосрочные покупки в этом диапазоне являются вполне оправданными. Несмотря на все геополитические и санкционные риски.

👉 Но в любом случае брать и покупать акции по текущим ценникам - это не наш метод, вы прекрасно знаете о моей тайной любви подбирать подешевевшие акции на громких распродажах. Поэтому я просто держу в своём портфеле представителей российского нефтегазового сектора и с удовольствием наблюдаю за этим ростом, да ещё и в преддверии дивидендного сезона 2023!

Участники нашего премиума прекрасно знают, что на долю нефтегаза в моём портфеле сейчас приходится около 30% акций, а потому за рынком чёрного золота мы следим особенно пристально. Также как и за валютным рынком, где рубль продолжает девальвироваться (как мы и ожидали!), несмотря на растущие нефтяные котировки. А если нефтяные котировки растут, а отечественная валюта падает, что в итоге происходит? Правильно - в рублёвом выражении цены на чёрное золото растут ещё стремительнее! И это прекрасно!

❤️ Ставьте лайк под этим постом, любите дивиденды и российский фондовый рынок, ну и не забывайте звонить маме!

{kind=link}

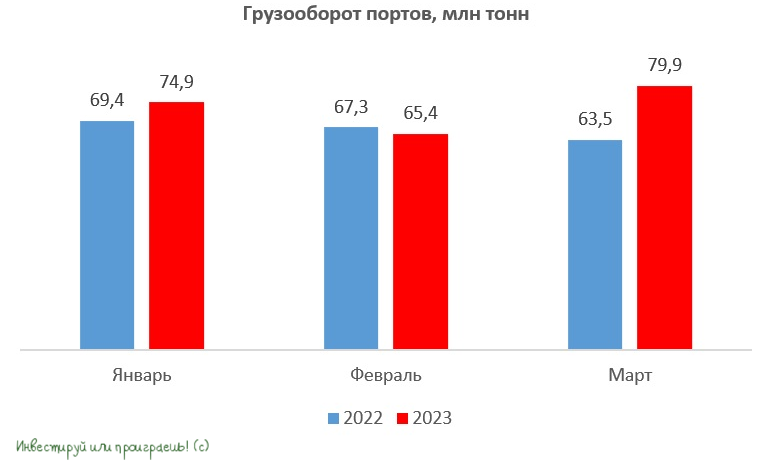

🚂 Погрузка на сети РЖД в марте 2023 года выросла на +2,3% (г/г) до 109,1 млн т.

📈 Позитивная динамика во многом вызвана увеличением погрузки угля, зерна и строительных грузов. Отрадно отметить, что погрузка растет второй месяц подряд.

📈 Грузооборот вырос на +0,7% (г/г) до 236,3 млрд тарифных тонно-км. Мы постоянно делаем акцент, что для ж/д перевозчиков именно данный показатель является ключевым, поскольку он отлично коррелирует с доходами операторов.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале апреля суточные ставки аренды полувагонов выросли на 2% по отношению к марту и составили 2481 руб. Ставки находятся на высоком уровне, что позволяет рассчитывать на рост финансовых результатов Globaltrans.

На динамику ставок исторически сильное влияние оказывает профицит полувагонов на сети РЖД. И сейчас этот показатель составляет порядка 63 тыс., в то время как в прошлые кризисы он превышал отметку 100 тыс.

📊 В ходе недавней конференции «Железнодорожный грузовой транспорт: производство, эксплуатация, лизинг, ремонт», крупнейшие отечественные вагонопроизводители поведали о сокращении производства в январе-феврале на -24,4% (г/г). В прошлые кризисы производство вагонов увеличивалось, что приводило к ещё большему профициту вагонного парка.

❗️Нынешнюю рецессию в экономике отрасль проходит совершенно по-другому.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR), бумаги которого сейчас торгуются буквально в шаге от годового максимума. Во второй половине текущего года ожидается увеличение пропускной способности Восточного полигона на +9,4% (г/г) до 173 млн тонн, что станет одним из ключевых драйверов роста бизнеса перевозчиков.

В рамках нашего недавнего анализа фин.показателей компании за 2022 год и итогов состоявшейся телеконференции, мы выяснили, что:

🔽 С одной стороны, эмитент не выплачивает дивиденды, чем разочаровал многих инвесторов, которые делали ставку на редомициляцию.

🔼 С другой стороны, в прошлом году кэш был направлен на сделки M&A, и уже в этом году ожидаются новые сделки по увеличению вагонного парка, что позволит компании выйти на рекордные результаты по выручке и чистой прибыли. В будущем инвесторы смогут получить потенциально более высокие дивиденды.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и не ленитесь! Безделье может быть и случайным, но лень - это результат многолетних тренировок.

©Инвестируй или проиграешь!

📈 Позитивная динамика во многом вызвана увеличением погрузки угля, зерна и строительных грузов. Отрадно отметить, что погрузка растет второй месяц подряд.

📈 Грузооборот вырос на +0,7% (г/г) до 236,3 млрд тарифных тонно-км. Мы постоянно делаем акцент, что для ж/д перевозчиков именно данный показатель является ключевым, поскольку он отлично коррелирует с доходами операторов.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале апреля суточные ставки аренды полувагонов выросли на 2% по отношению к марту и составили 2481 руб. Ставки находятся на высоком уровне, что позволяет рассчитывать на рост финансовых результатов Globaltrans.

На динамику ставок исторически сильное влияние оказывает профицит полувагонов на сети РЖД. И сейчас этот показатель составляет порядка 63 тыс., в то время как в прошлые кризисы он превышал отметку 100 тыс.

📊 В ходе недавней конференции «Железнодорожный грузовой транспорт: производство, эксплуатация, лизинг, ремонт», крупнейшие отечественные вагонопроизводители поведали о сокращении производства в январе-феврале на -24,4% (г/г). В прошлые кризисы производство вагонов увеличивалось, что приводило к ещё большему профициту вагонного парка.

❗️Нынешнюю рецессию в экономике отрасль проходит совершенно по-другому.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR), бумаги которого сейчас торгуются буквально в шаге от годового максимума. Во второй половине текущего года ожидается увеличение пропускной способности Восточного полигона на +9,4% (г/г) до 173 млн тонн, что станет одним из ключевых драйверов роста бизнеса перевозчиков.

В рамках нашего недавнего анализа фин.показателей компании за 2022 год и итогов состоявшейся телеконференции, мы выяснили, что:

🔽 С одной стороны, эмитент не выплачивает дивиденды, чем разочаровал многих инвесторов, которые делали ставку на редомициляцию.

🔼 С другой стороны, в прошлом году кэш был направлен на сделки M&A, и уже в этом году ожидаются новые сделки по увеличению вагонного парка, что позволит компании выйти на рекордные результаты по выручке и чистой прибыли. В будущем инвесторы смогут получить потенциально более высокие дивиденды.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и не ленитесь! Безделье может быть и случайным, но лень - это результат многолетних тренировок.

©Инвестируй или проиграешь!

{kind=link}

Рост денежной массы позитивен для рынка акций!

📈 Прошлой осенью мы с вами обсуждали корреляцию денежной массы (М2) и фондового рынка, и тогда пришли к выводу, что индекс Мосбиржи полной доходности, который включает в себя дивиденды, практически всегда растет быстрее денежной массы, а поскольку темп роста М2 на текущий момент уже превысил уровень в 20%, то разумно ждать и восстановления рынка акций.

Действительно - случилось чудо, и буквально вчера индекс Мосбиржи сумел-таки достичь знакового рубежа в 2500 пунктов (впервые с апреля 2022 года!) и на расстояние вытянутой руки приблизился к годовому максимуму.

❗️Какой предварительный вывод из этого можно сделать: корреляция фондового рынка и денежной массы работает, что не может не радовать!

🏦 Кстати, буквально на днях Центробанк России опубликовал пресс-релиз по динамике денежной массы за февраль, согласно которому показатель в годовом выражении вырос на +25,9% (г/г) до 83,9 трлн руб. Рост банковского кредитования, в совокупности с увеличением бюджетных расходов, способствует бурному росту денежной массы.

❗️Столь высокий темп роста М2 позволяет рассчитывать на сохранение позитивного тренда по индексу Мосбиржи в среднесрочной перспективе.

Отрадно отметить, что помимо увеличения темпа роста денежной массы М2 растёт и денежный мультипликатор! На текущий момент времени этот денежный мультипликатор говорит нам о том, что каждый новый рубль, напечатанный ЦБ, создаёт дополнительные 4,4 руб. через банковское кредитование. Что любопытно, в кризис этот показатель обычно падает, а сейчас он вырос до исторического максимума 5,4х – и я в очередной раз подчеркну, что нынешняя рецессия в экономике не похожа на все предыдущие. Не случайно с начала текущего года (т.е. фактически за три месяца) бумаги финансового сектора подорожали примерно на четверть и выглядят значительно лучше рынка.

🤷♂️ Но, как это часто бывает, в бочке мёда не обошлось без ложки дёгтя. Уже во второй половине 2023 года Центробанк РФ ждёт замедления темпа роста М2 до 15%, а в следующем году и вовсе до 12%.

Так что все надежды на 2Q2023 и сохранение высокого темпа роста денежной массы М2 в течение ближайших нескольких месяцев, что будет оказывать позитивное влияние на отечественный рынок акций. Девальвация рубля, в совокупности с ростом цен на нефть, позитивна для нефтегазового сектора, который в ближайшие недели может перехватить пальму первенства у банков и показать рост лучше рынка.

❤️ Не забывайте ставить лайки под этим постом, помните золотое правило "среда подошла - неделя прошла", и не стесняйтесь признаваться своим детям в любви! Жизнь - это миг!

©Инвестируй или проиграешь!

📈 Прошлой осенью мы с вами обсуждали корреляцию денежной массы (М2) и фондового рынка, и тогда пришли к выводу, что индекс Мосбиржи полной доходности, который включает в себя дивиденды, практически всегда растет быстрее денежной массы, а поскольку темп роста М2 на текущий момент уже превысил уровень в 20%, то разумно ждать и восстановления рынка акций.

Действительно - случилось чудо, и буквально вчера индекс Мосбиржи сумел-таки достичь знакового рубежа в 2500 пунктов (впервые с апреля 2022 года!) и на расстояние вытянутой руки приблизился к годовому максимуму.

❗️Какой предварительный вывод из этого можно сделать: корреляция фондового рынка и денежной массы работает, что не может не радовать!

🏦 Кстати, буквально на днях Центробанк России опубликовал пресс-релиз по динамике денежной массы за февраль, согласно которому показатель в годовом выражении вырос на +25,9% (г/г) до 83,9 трлн руб. Рост банковского кредитования, в совокупности с увеличением бюджетных расходов, способствует бурному росту денежной массы.

❗️Столь высокий темп роста М2 позволяет рассчитывать на сохранение позитивного тренда по индексу Мосбиржи в среднесрочной перспективе.

Отрадно отметить, что помимо увеличения темпа роста денежной массы М2 растёт и денежный мультипликатор! На текущий момент времени этот денежный мультипликатор говорит нам о том, что каждый новый рубль, напечатанный ЦБ, создаёт дополнительные 4,4 руб. через банковское кредитование. Что любопытно, в кризис этот показатель обычно падает, а сейчас он вырос до исторического максимума 5,4х – и я в очередной раз подчеркну, что нынешняя рецессия в экономике не похожа на все предыдущие. Не случайно с начала текущего года (т.е. фактически за три месяца) бумаги финансового сектора подорожали примерно на четверть и выглядят значительно лучше рынка.

🤷♂️ Но, как это часто бывает, в бочке мёда не обошлось без ложки дёгтя. Уже во второй половине 2023 года Центробанк РФ ждёт замедления темпа роста М2 до 15%, а в следующем году и вовсе до 12%.

Так что все надежды на 2Q2023 и сохранение высокого темпа роста денежной массы М2 в течение ближайших нескольких месяцев, что будет оказывать позитивное влияние на отечественный рынок акций. Девальвация рубля, в совокупности с ростом цен на нефть, позитивна для нефтегазового сектора, который в ближайшие недели может перехватить пальму первенства у банков и показать рост лучше рынка.

❤️ Не забывайте ставить лайки под этим постом, помните золотое правило "среда подошла - неделя прошла", и не стесняйтесь признаваться своим детям в любви! Жизнь - это миг!

©Инвестируй или проиграешь!

{kind=link}

📣 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

YouTube

Когда фиксировать прибыль в Сбере? Отчет ВТБ — «Game-Changer»? Дивиденды Лукойла// Орловский

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

🤔 После воскресного неожиданного решения целого ряда стран ОПЕК и ОПЕК+ дружно сократить добычу, цены на нефть марки Brent (удобно ориентироваться именно на неё, как на бенчмарк) закрепились в районе $85 за баррель и торгуются сейчас в узком диапазоне, вблизи этого уровня.

При этом на российском валютном рынке рубль демонстрирует серьёзное снижение как к доллару, так и к евро, девальвируясь уже четвёртый день кряду. Судите сами: евро сегодня поднялся выше 88 руб. (впервые с 14 апреля 2022 года), также как и доллар, протестировавший отметку в 80 руб. и обновив тем самым максимум за последние 12 месяцев.

🛢 Стабильные цены на чёрное золото, вкупе с ослаблением отечественной валюты, являются прекрасным комбо для российских нефтедобывающих компаний, которые традиционно ориентируются на рублёвые цены за нефтебочку. Если взглянуть на график с ценами на #нефть марки Brent, выраженными в рублях (см.картинку ниже), то стоимость за нефтебочку уже вплотную подобралась к уровню 7000 руб./баррель, чего не случалось с июня 2022 года!

📈 Российский фондовый рынок всем этим трендам безумно рад, а индекс Мосбиржи (#micex) всеми силами пытается закрепиться выше ключевого уровня в 2500 пунктов, о котором мы с вами часто рассуждали в последнее время. Несмотря на то, что динамика денежной массы М2 в стране поддерживает этот тренд и намекает на дальнейший рост, я всё же призываю вас не терять бдительность!

Если держите акции в своём портфеле - держите и дальше, пожалуйста. А вот если в моменты распродаж вам тогда было страшно покупать бумаги по более привлекательным ценникам - то уже и не надо! Ждите своего часа, собирайте кэш и формируйте спокойно облигационную часть своего портфеля.

❤️ Ну и конечно же ставьте лайк под этим постом, любите дивиденды и всегда будьте оптимистом по жизни!

©Инвестируй или проиграешь!

При этом на российском валютном рынке рубль демонстрирует серьёзное снижение как к доллару, так и к евро, девальвируясь уже четвёртый день кряду. Судите сами: евро сегодня поднялся выше 88 руб. (впервые с 14 апреля 2022 года), также как и доллар, протестировавший отметку в 80 руб. и обновив тем самым максимум за последние 12 месяцев.

🛢 Стабильные цены на чёрное золото, вкупе с ослаблением отечественной валюты, являются прекрасным комбо для российских нефтедобывающих компаний, которые традиционно ориентируются на рублёвые цены за нефтебочку. Если взглянуть на график с ценами на #нефть марки Brent, выраженными в рублях (см.картинку ниже), то стоимость за нефтебочку уже вплотную подобралась к уровню 7000 руб./баррель, чего не случалось с июня 2022 года!

📈 Российский фондовый рынок всем этим трендам безумно рад, а индекс Мосбиржи (#micex) всеми силами пытается закрепиться выше ключевого уровня в 2500 пунктов, о котором мы с вами часто рассуждали в последнее время. Несмотря на то, что динамика денежной массы М2 в стране поддерживает этот тренд и намекает на дальнейший рост, я всё же призываю вас не терять бдительность!

Если держите акции в своём портфеле - держите и дальше, пожалуйста. А вот если в моменты распродаж вам тогда было страшно покупать бумаги по более привлекательным ценникам - то уже и не надо! Ждите своего часа, собирайте кэш и формируйте спокойно облигационную часть своего портфеля.

❤️ Ну и конечно же ставьте лайк под этим постом, любите дивиденды и всегда будьте оптимистом по жизни!

©Инвестируй или проиграешь!

{kind=link}

👑 Мировые центробанки сохраняют интерес к золоту

📈По данным Всемирного золотого совета, мировые Центробанки в феврале 2023 года увеличили свои золотые запасы на 52 тонны. Показатель растет 11 месяцев подряд, что не может не радовать, и если у кого-то ещё остались сомнения в глобальном спросе на жёлтый металл - эта статистика должна их тут же развеять! В прошлом году Центробанки купили рекордный объем золота, и в начале этого года позитивная динамика сохраняется.

🇨🇳🇹🇷 Крупнейшими покупателями драгметалла по-прежнему являются Центробанки Китая и Турции. Поднебесная продолжает сокращать долю долларов в своих резервах и увеличивает долю золота. После январского затишья возобновили свои покупки также ЦБ Индии и Сингапура.