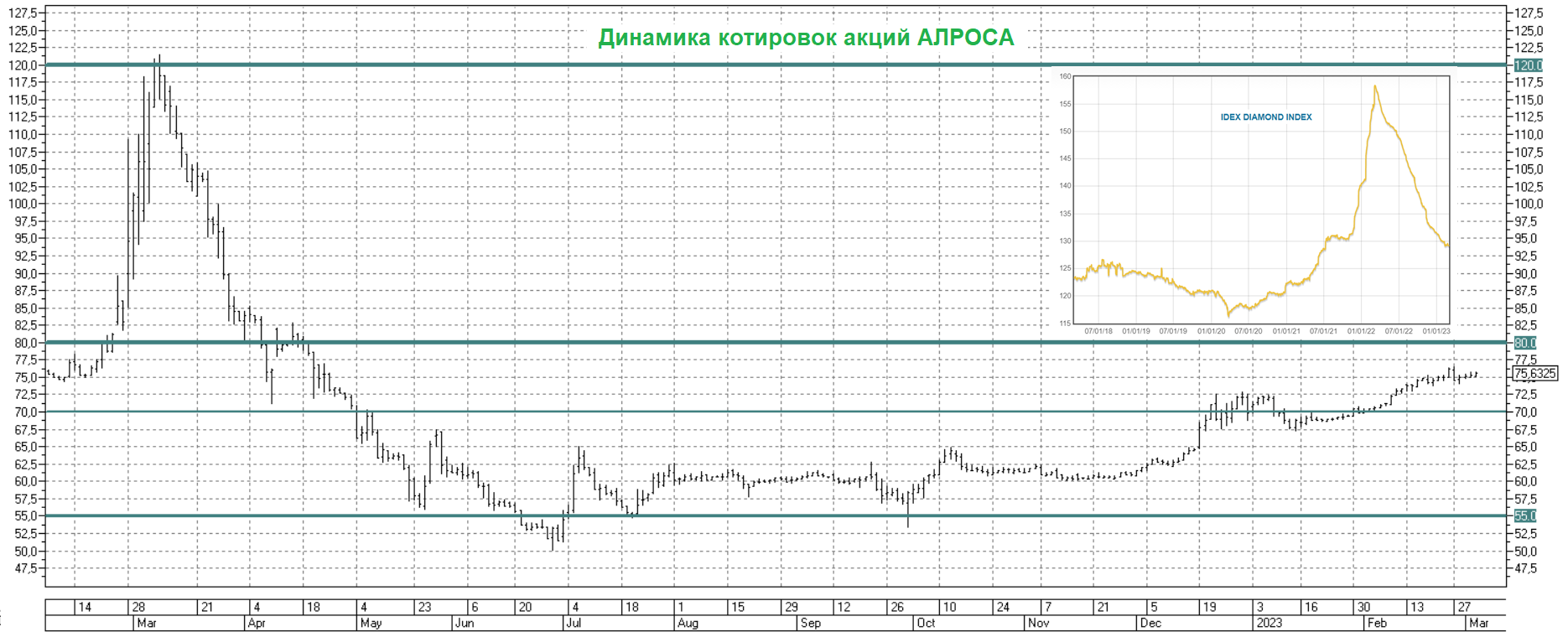

🤔 После длинных праздников, которые наша страна отмечала неделю тому назад, я в первый же рабочий день вернулся к осторожным покупкам российских акций, среди которых были и бумаги АЛРОСА (#ALRS). Разобравшись, что по факту санкции на нашу компанию в рамках 10-го пакета от ЕС наложены не были, я принял решение нарастить своё присутствие в этих акциях в полтора раза, и итоги этой недели намекают, что действовал я, наверное, правильно.

📈 Я думаю, именно осознание того, что на АЛРОСу не так просто взять - и наложить санкции, стало главной причиной роста котировок до текущих значений в районе 62,18 руб.

🗞 А тут ещё весьма кстати вышла новость в "Politico", со ссылкой на данные Минэкономики Бельгии, о росте импорта необработанных российских алмазов в Бельгию, согласно которой поставки по итогам января выросли до 132 млн евро, против 97 млн евро в 2022 году. Даже несмотря на ухудшение отношений с Евросоюзом!

Давайте заглянем в эту статью, в ней написано буквально следующее:

Бельгийское правительство утверждает, что санкции в отношении алмазов из РФ лишь перенаправят российский алмазный экспорт в другие страны, фактически не причинив Москве экономического ущерба. Бельгийские дипломаты также отметили, что российский импорт сокращается даже без санкций, из-за общественного давления и осведомленности потребителей.

Тем не менее, импорт в Бельгию снова вырос в декабре и январе, в преддверии Дня Святого Валентина 14 февраля. В январе 2023 года Бельгия импортировала российских необработанных алмазов на 132 млн евро, что выше, чем 97 млн евро в январе 2022 года, хотя в 2023 году вес импорта был ниже.

Однако, по словам бельгийского чиновника, это выглядит как временный всплеск, связанный с повышением спроса в преддверии Дня Святого Валентина. В феврале стоимость импорта снова упала до 61 млн евро.

А вот для бельгийского депутата Вики Рейнерт, чья социалистическая партия Vooruit является частью федерального правительства, эти цифры показывают, что добровольных мер против алмазов из РФ недостаточно. "Запрет на импорт российских бриллиантов - единственный правильный вариант", - сказала она, призвав Европейскую комиссию включить этот запрет в следующий пакет санкций против России.

В настоящее время ЕС работает в рамках G7 над глобальной системой отслеживания алмазов, о которой ранее просила Бельгия. Лидеры G7 24 февраля заявили, что они привержены "совместной работе над дальнейшими мерами в отношении российских алмазов, включая необработанные и полированные".

⬇️ Фактором давления для АЛРОСА является снижение индекса цен на алмазы, начавшееся ровно год тому назад и продолжающееся до сих пор. К настоящему моменту индекс достиг своего 1,5-годового минимума (см.маленькую картинку ниже), но в течение последних нескольких месяцев хоть немного нивелирует этот негативный тренд слабеющий рубль.

👉 В середине января мы с вами хорошенько прожарили АЛРОСу, отметив тогда как возможные драйверы для роста котировок, так и имеющиеся в этой истории факторы риска. Итоговый вердикт каждый делает для себя сам, но с моей стороны на долгосрок эта история очень даже подходящая по текущим ценникам, даже несмотря на моё скептическое отношение к покупке дорогущих драгоценностей в принципе.

©Инвестируй или проиграешь!

📈 Я думаю, именно осознание того, что на АЛРОСу не так просто взять - и наложить санкции, стало главной причиной роста котировок до текущих значений в районе 62,18 руб.

🗞 А тут ещё весьма кстати вышла новость в "Politico", со ссылкой на данные Минэкономики Бельгии, о росте импорта необработанных российских алмазов в Бельгию, согласно которой поставки по итогам января выросли до 132 млн евро, против 97 млн евро в 2022 году. Даже несмотря на ухудшение отношений с Евросоюзом!

Давайте заглянем в эту статью, в ней написано буквально следующее:

Бельгийское правительство утверждает, что санкции в отношении алмазов из РФ лишь перенаправят российский алмазный экспорт в другие страны, фактически не причинив Москве экономического ущерба. Бельгийские дипломаты также отметили, что российский импорт сокращается даже без санкций, из-за общественного давления и осведомленности потребителей.

Тем не менее, импорт в Бельгию снова вырос в декабре и январе, в преддверии Дня Святого Валентина 14 февраля. В январе 2023 года Бельгия импортировала российских необработанных алмазов на 132 млн евро, что выше, чем 97 млн евро в январе 2022 года, хотя в 2023 году вес импорта был ниже.

Однако, по словам бельгийского чиновника, это выглядит как временный всплеск, связанный с повышением спроса в преддверии Дня Святого Валентина. В феврале стоимость импорта снова упала до 61 млн евро.

А вот для бельгийского депутата Вики Рейнерт, чья социалистическая партия Vooruit является частью федерального правительства, эти цифры показывают, что добровольных мер против алмазов из РФ недостаточно. "Запрет на импорт российских бриллиантов - единственный правильный вариант", - сказала она, призвав Европейскую комиссию включить этот запрет в следующий пакет санкций против России.

В настоящее время ЕС работает в рамках G7 над глобальной системой отслеживания алмазов, о которой ранее просила Бельгия. Лидеры G7 24 февраля заявили, что они привержены "совместной работе над дальнейшими мерами в отношении российских алмазов, включая необработанные и полированные".

⬇️ Фактором давления для АЛРОСА является снижение индекса цен на алмазы, начавшееся ровно год тому назад и продолжающееся до сих пор. К настоящему моменту индекс достиг своего 1,5-годового минимума (см.маленькую картинку ниже), но в течение последних нескольких месяцев хоть немного нивелирует этот негативный тренд слабеющий рубль.

👉 В середине января мы с вами хорошенько прожарили АЛРОСу, отметив тогда как возможные драйверы для роста котировок, так и имеющиеся в этой истории факторы риска. Итоговый вердикт каждый делает для себя сам, но с моей стороны на долгосрок эта история очень даже подходящая по текущим ценникам, даже несмотря на моё скептическое отношение к покупке дорогущих драгоценностей в принципе.

©Инвестируй или проиграешь!

{kind=link}

😳 Не люблю конечно хвалиться, но когда я вижу цены за подписку на закрытые каналы у раскрученных инвестиционных блогеров - диву даюсь просто, а глаза у меня в этот момент выглядят примерно также, как у этого начинающего инвестора на картинке ниже.

Что можно дать читателю за 3000-5000 руб. в месяц?? Какой-то секретный грааль? Я вас умоляю! Любая работа, конечно, должна оплачиваться, но не такие же космические цифры! У меня в премиуме подписка на 12 месяцев столько стоит :)))

🤦♂️ По секрету мне дали посмотреть одним глазком на содержимое нескольких таких закрытых каналов, и я понял, что цена нашего Инвестируй или проиграешь PREMIUM неоправданно дешёвая. По крайней мере, за тот объём и качество материала, который мы даём своим подписчикам. Вдумайтесь только: в 5-10 раз дешевле выходит подписка!! Я в культурном шоке, если честно. Чувствую, пора задумываться о повышении цен.

Почти наверняка повышение цен не коснётся уже действующих подписчиков, а будет распространяться только на новых пришедших (лояльность я всегда ценю). Поэтому успейте стать участником Инвестируй или проиграешь PREMIUM сейчас, чтобы зафиксировать для себя действующие цены, до их повышения.

P.S. Первым трём счастливчикам, которые ещё не подписаны, готов даже сделать дополнительную скидку в 10% на годовое подключение.

С уважением, дядя Юра.

Что можно дать читателю за 3000-5000 руб. в месяц?? Какой-то секретный грааль? Я вас умоляю! Любая работа, конечно, должна оплачиваться, но не такие же космические цифры! У меня в премиуме подписка на 12 месяцев столько стоит :)))

🤦♂️ По секрету мне дали посмотреть одним глазком на содержимое нескольких таких закрытых каналов, и я понял, что цена нашего Инвестируй или проиграешь PREMIUM неоправданно дешёвая. По крайней мере, за тот объём и качество материала, который мы даём своим подписчикам. Вдумайтесь только: в 5-10 раз дешевле выходит подписка!! Я в культурном шоке, если честно. Чувствую, пора задумываться о повышении цен.

Почти наверняка повышение цен не коснётся уже действующих подписчиков, а будет распространяться только на новых пришедших (лояльность я всегда ценю). Поэтому успейте стать участником Инвестируй или проиграешь PREMIUM сейчас, чтобы зафиксировать для себя действующие цены, до их повышения.

P.S. Первым трём счастливчикам, которые ещё не подписаны, готов даже сделать дополнительную скидку в 10% на годовое подключение.

С уважением, дядя Юра.

{kind=link}

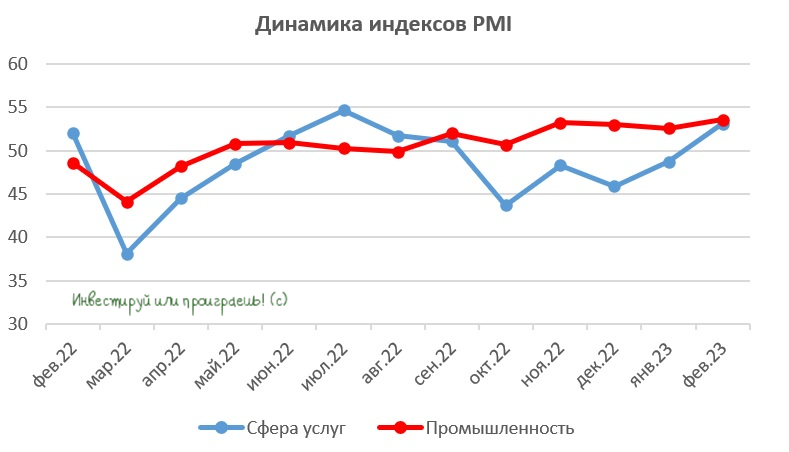

Индексы PMI по итогам февраля показали сильный рост

📈 Агентство S&P Global на минувшей неделе опубликовало индексы PMI для промышленности и сферы услуг. Оба показателя оказались выше 53 пунктов, что указывает на сильный рост деловой активности.

🏭 Отрадно отметить, что промышленный PMI обновил годовой максимум! Менеджеры крупного и среднего бизнеса фиксируют сильный рост производства, благодаря значительному объему внутренних заказов, в то время как экспортные заказы сократились. Большинство респондентов отметило, что импортозамещение начинает приносить свои плоды. В последнее время мы с вами уже подыскали несколько эмитентов, которые выигрывают от геополитического кризиса, и будем дальше продолжать поиски интересных идей.

С другой стороны, цены в промышленности также прибавляли самыми быстрыми темпами, начиная с мая 2022 года, что является тревожным сигналом, поскольку Центробанк допускает вероятность повышения ключевой ставки уже на ближайших заседаниях.

🤝 Что касается индекса деловой активности в секторе услуг, то этот показатель вырос до 7-месячного максимума, благодаря росту новых заказов, за счет высокого клиентского спроса. Многие компании увеличили найм персонала, ожидая ускорения роста бизнеса в ближайшие месяцы.

В четверг отечественный фондовый рынок напугали диверсанты в Брянской области, но инвесторы быстро перевели дух, да и пятничное заседание Совбеза громкими новостями не отметилось, а потому свежие релизы от S&P Global следует считать однозначно благоприятным сигналом для роста рынка российских акций.

🚂 Кстати, косвенно на улучшение настроений и трендов в отечественной экономике указывает и статистика от РЖД, согласно которой в феврале 2023 года был отмечен рост погрузки, после непрерывного снижения на протяжении последних 11 месяцев.

👉 В целом, мы не удивлены позитивному тренду в промышленности и сфере услуг, поскольку в России последние полгода сильно растёт реальная денежная масса, которая исторически тесно коррелирует с ВВП с небольшим временным лагом. Об этом мы с вами говорили и рассуждали не раз, поэтому я уверен, что эту информацию вы за последний год точно впитали.

Плюс ждём реализацию стимулирующих мер в Китае, где правящая коммунистическая партия запланировала новые стимулирующие меры, для ускорения экономического роста в стране. Такие новости из Поднебесной, да ещё и на фоне отмены нулевой терпимости к COVID-19, обычно способствуют ралли на товарном рынке, что окажет поддержку в том числе и российским экспортёрам.

Извините, но каждый понедельник утром я исключительно оптимист :)))

©Инвестируй или проиграешь!

📈 Агентство S&P Global на минувшей неделе опубликовало индексы PMI для промышленности и сферы услуг. Оба показателя оказались выше 53 пунктов, что указывает на сильный рост деловой активности.

🏭 Отрадно отметить, что промышленный PMI обновил годовой максимум! Менеджеры крупного и среднего бизнеса фиксируют сильный рост производства, благодаря значительному объему внутренних заказов, в то время как экспортные заказы сократились. Большинство респондентов отметило, что импортозамещение начинает приносить свои плоды. В последнее время мы с вами уже подыскали несколько эмитентов, которые выигрывают от геополитического кризиса, и будем дальше продолжать поиски интересных идей.

С другой стороны, цены в промышленности также прибавляли самыми быстрыми темпами, начиная с мая 2022 года, что является тревожным сигналом, поскольку Центробанк допускает вероятность повышения ключевой ставки уже на ближайших заседаниях.

🤝 Что касается индекса деловой активности в секторе услуг, то этот показатель вырос до 7-месячного максимума, благодаря росту новых заказов, за счет высокого клиентского спроса. Многие компании увеличили найм персонала, ожидая ускорения роста бизнеса в ближайшие месяцы.

В четверг отечественный фондовый рынок напугали диверсанты в Брянской области, но инвесторы быстро перевели дух, да и пятничное заседание Совбеза громкими новостями не отметилось, а потому свежие релизы от S&P Global следует считать однозначно благоприятным сигналом для роста рынка российских акций.

🚂 Кстати, косвенно на улучшение настроений и трендов в отечественной экономике указывает и статистика от РЖД, согласно которой в феврале 2023 года был отмечен рост погрузки, после непрерывного снижения на протяжении последних 11 месяцев.

👉 В целом, мы не удивлены позитивному тренду в промышленности и сфере услуг, поскольку в России последние полгода сильно растёт реальная денежная масса, которая исторически тесно коррелирует с ВВП с небольшим временным лагом. Об этом мы с вами говорили и рассуждали не раз, поэтому я уверен, что эту информацию вы за последний год точно впитали.

Плюс ждём реализацию стимулирующих мер в Китае, где правящая коммунистическая партия запланировала новые стимулирующие меры, для ускорения экономического роста в стране. Такие новости из Поднебесной, да ещё и на фоне отмены нулевой терпимости к COVID-19, обычно способствуют ралли на товарном рынке, что окажет поддержку в том числе и российским экспортёрам.

Извините, но каждый понедельник утром я исключительно оптимист :)))

©Инвестируй или проиграешь!

{kind=link}

🛒 Как обстоят дела с розничной торговлей в России?

📉 Согласно свежей статистике Росстата, объем розничной торговли в нашей стране по итогам первого месяца 2023 года сократился на -6,6% (г/г) до 3,37 трлн руб.

Напомню, что по итогам прошлого года показатель снизился на -6,7% (г/г) до 42,5 трлн руб. Я могу конечно формально сделать заключение, что динамика начала хоть немного улучшаться, однако пока замедление темпов снижения оборота находится в рамках статистической погрешности, и очень рано делать какие-то выводы.

Негативный тренд по-прежнему вызван исключительно оффлайновыми форматами магазинов, в то время как онлайн-продажи растут двузначными темпами.

📈 Судите сами: оборот онлайн-торговли в январе вырос на +21,7% (г/г) до 357,5 млрд руб., а доля E-commerce в общем обороте розничной торговли увеличилась до 10,6%. Лидерами стали интернет-магазины Wildberries, OZON и Ситилинк – на них прошлось почти половина всех продаж.

📣 Пару месяцев назад президент Ассоциации компаний интернет-торговли (АКИТ) Артём Соколов дал прогноз на 2023 год, согласно которому темп роста онлайн-рынка составит 25%-30%. Глава АКИТ мечтает, чтобы доля E-commerce в общем обороте розничной торговли увеличилась в 3 раза с текущего уровня (как в Китае). На наш взгляд, это маловероятно, поскольку ВВП Поднебесной растет значительно быстрее российского показателя на протяжении последних 14 лет, а средняя зарплата там выше на 54%.

Безусловно, по одному месяцу еще рано делать какие-то выводы, но маркетплейсам, видимо, будет трудно выполнить верхнюю планку прогноза Артёма Соколова, которая предполагает рост оборота E-commerce на 30%. В том числе из-за эффекта высокой базы, ведь с каждым годом рынок становится всё более зрелым. Более того, в феврале-марте темп роста может быть еще ниже, поскольку в прошлом году в это время началась СВО, и многие граждане активно закупались товарами как в онлайне, так и в оффлайне, опасаясь сильного роста цен из-за девальвации рубля.

🤷♂️ Если онлайн-торговля еще худо-бедно поддерживает высокий темп роста, то оффлайн-ритейлеры, видимо, в этом году не смогут порадовать инвесторов сильными результатами. В продуктовой рознице победителем будет тот, кто откроет больше всех магазинов. На текущий момент самые амбициозные планы у X5 Group (#FIVE), которая планирует масштабировать формат жестких дискаунтеров «Чижик» и выйти на рынок Дальнего Востока, что позволит увеличить продажи на +20% (г/г). Магнит (#MGNT) свои планы на этот год пока не представил, и неизвестно, представит ли вообще?

👉 Что касается E-commerce, то OZON (#OZON), по всей видимости, уже прошел период бурного развития, и теперь темп роста будет с каждым годом замедляться, но это совершенно ни о чём не говорит, и процесс абсолютно нормальный для любого бизнеса. По крайней мере, на фоне продуктовой розницы эмитент в этом году будет выглядеть куда сильнее, и его бумаги могут быть потенциально интересными для покупок, при коррекции хотя бы куда-нибудь в район 1500+ руб.

©Инвестируй или проиграешь!

📉 Согласно свежей статистике Росстата, объем розничной торговли в нашей стране по итогам первого месяца 2023 года сократился на -6,6% (г/г) до 3,37 трлн руб.

Напомню, что по итогам прошлого года показатель снизился на -6,7% (г/г) до 42,5 трлн руб. Я могу конечно формально сделать заключение, что динамика начала хоть немного улучшаться, однако пока замедление темпов снижения оборота находится в рамках статистической погрешности, и очень рано делать какие-то выводы.

Негативный тренд по-прежнему вызван исключительно оффлайновыми форматами магазинов, в то время как онлайн-продажи растут двузначными темпами.

📈 Судите сами: оборот онлайн-торговли в январе вырос на +21,7% (г/г) до 357,5 млрд руб., а доля E-commerce в общем обороте розничной торговли увеличилась до 10,6%. Лидерами стали интернет-магазины Wildberries, OZON и Ситилинк – на них прошлось почти половина всех продаж.

📣 Пару месяцев назад президент Ассоциации компаний интернет-торговли (АКИТ) Артём Соколов дал прогноз на 2023 год, согласно которому темп роста онлайн-рынка составит 25%-30%. Глава АКИТ мечтает, чтобы доля E-commerce в общем обороте розничной торговли увеличилась в 3 раза с текущего уровня (как в Китае). На наш взгляд, это маловероятно, поскольку ВВП Поднебесной растет значительно быстрее российского показателя на протяжении последних 14 лет, а средняя зарплата там выше на 54%.

Безусловно, по одному месяцу еще рано делать какие-то выводы, но маркетплейсам, видимо, будет трудно выполнить верхнюю планку прогноза Артёма Соколова, которая предполагает рост оборота E-commerce на 30%. В том числе из-за эффекта высокой базы, ведь с каждым годом рынок становится всё более зрелым. Более того, в феврале-марте темп роста может быть еще ниже, поскольку в прошлом году в это время началась СВО, и многие граждане активно закупались товарами как в онлайне, так и в оффлайне, опасаясь сильного роста цен из-за девальвации рубля.

🤷♂️ Если онлайн-торговля еще худо-бедно поддерживает высокий темп роста, то оффлайн-ритейлеры, видимо, в этом году не смогут порадовать инвесторов сильными результатами. В продуктовой рознице победителем будет тот, кто откроет больше всех магазинов. На текущий момент самые амбициозные планы у X5 Group (#FIVE), которая планирует масштабировать формат жестких дискаунтеров «Чижик» и выйти на рынок Дальнего Востока, что позволит увеличить продажи на +20% (г/г). Магнит (#MGNT) свои планы на этот год пока не представил, и неизвестно, представит ли вообще?

👉 Что касается E-commerce, то OZON (#OZON), по всей видимости, уже прошел период бурного развития, и теперь темп роста будет с каждым годом замедляться, но это совершенно ни о чём не говорит, и процесс абсолютно нормальный для любого бизнеса. По крайней мере, на фоне продуктовой розницы эмитент в этом году будет выглядеть куда сильнее, и его бумаги могут быть потенциально интересными для покупок, при коррекции хотя бы куда-нибудь в район 1500+ руб.

©Инвестируй или проиграешь!

{kind=link}

📈 Пока все ждут Третью мировую, индекс Мосбиржи продолжает медленно, но верно карабкаться наверх, обновив вчера свои полугодовые максимумы! Да-да, эти уровни крайний раз мы видели 20 сентября 2022 года, когда российский рынок акций начал активно валиться, ровно за один день до объявления частичной мобилизации в нашей стране. А спустя полгода этот гандикап оказался отыгран.

Ни к чему не призываю, ни на что не намекаю, просто факты.

🤔 Кстати, тех.анализ тоже рисует интересную картину по индексу Мосбиржи:

1️⃣ Индекс пытается закрепиться выше МА50, МА100 и МА200.

2️⃣ Буквально в эти дни МА50 пытается пробить вверх МА200, что является очень мощным сигналом перехода рынка в бычью фазу. Очень любопытно будет поглядеть на дальнейшее развитие событий.

💰 А ведь впереди ещё дивидендный сезон, который наверняка будет отмечен как громкими триумфами, так и разочарованиями в некоторых историях. И очень приятно, что Фосагро, которая фактически открыла сезон финальных дивидендных рекомендаций за 2022 год, порадовала рынок замечательными новостями! Надеюсь, этот почин будет поддержан и другими отечественными эмитентами!

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

📣 Глава Циан Дмитрий Григорьев дал интересное интервью Tinkoff Private Talks, основные тезисы которого я предлагаю вашему вниманию:

🔸В России сохраняется значительный потенциал для развития рынка недвижимости, на фоне высокой доли старого жилья и того, что многие молодые семьи вообще не владеют жильем.

🔸В начале 2023 года предложение всё ещё опережает спрос как на первичном, так и на вторичном рынках, однако дисбаланс уже не такой значительный, как это было осенью, в момент объявления мобилизации.

🔸Сильного падения цен на новостройки ожидать не стоит, поскольку в эскроу-контрактах зафиксированы определенные параметры строительства. Девелоперы будут предлагать своим клиентам небольшие скидки.

🔸По итогам 9m2022 выручка ЦИАН выросла на +38% (г/г). Осенняя мобилизация притормозила рост бизнеса. В прошлом году компания запустила сервис по удаленной сделке.

🔸Одним из драйверов роста в 2023 году станет сервис «Циан.Посуточная аренда», который заменит ушедшие из России сервисы Booking и AirBnb.

🔸Менеджмент ЦИАНа в данный момент сфокусирован на российском рынке, где сохраняется значительный потенциал для роста, однако не исключает возможность проектов с зарубежной недвижимостью. К примеру, в Турции за прошлый год прошло порядка 14–16 тыс. сделок с участием россиян, а в Дубае — около 90 тыс. сделок.

👉 Менеджмент ЦИАНа не стал давать прогноз по выручке на 2023 год. На наш взгляд, темп роста сохранится на прошлогоднем уровне. С одной стороны, снижение потребительского спроса, о котором говорят все участники рынка недвижимости, будет оказывать давление на бизнес. С другой стороны, за счет масштабирования новых сервисов компания сможет поддерживать высокий темп роста выручки.

Сейчас бумаги ЦИАН (#CIAN) торгуются с мультипликатором EV/S=3,4х, и такой уровень адекватен для бизнеса с темпом роста около +40%. Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то его бумаги могут быть интересными для покупок при ценнике ниже 350 руб., но я пока не спешу ввязываться в эту историю.

©Инвестируй или проиграешь!

🔸В России сохраняется значительный потенциал для развития рынка недвижимости, на фоне высокой доли старого жилья и того, что многие молодые семьи вообще не владеют жильем.

🔸В начале 2023 года предложение всё ещё опережает спрос как на первичном, так и на вторичном рынках, однако дисбаланс уже не такой значительный, как это было осенью, в момент объявления мобилизации.

🔸Сильного падения цен на новостройки ожидать не стоит, поскольку в эскроу-контрактах зафиксированы определенные параметры строительства. Девелоперы будут предлагать своим клиентам небольшие скидки.

🔸По итогам 9m2022 выручка ЦИАН выросла на +38% (г/г). Осенняя мобилизация притормозила рост бизнеса. В прошлом году компания запустила сервис по удаленной сделке.

🔸Одним из драйверов роста в 2023 году станет сервис «Циан.Посуточная аренда», который заменит ушедшие из России сервисы Booking и AirBnb.

🔸Менеджмент ЦИАНа в данный момент сфокусирован на российском рынке, где сохраняется значительный потенциал для роста, однако не исключает возможность проектов с зарубежной недвижимостью. К примеру, в Турции за прошлый год прошло порядка 14–16 тыс. сделок с участием россиян, а в Дубае — около 90 тыс. сделок.

👉 Менеджмент ЦИАНа не стал давать прогноз по выручке на 2023 год. На наш взгляд, темп роста сохранится на прошлогоднем уровне. С одной стороны, снижение потребительского спроса, о котором говорят все участники рынка недвижимости, будет оказывать давление на бизнес. С другой стороны, за счет масштабирования новых сервисов компания сможет поддерживать высокий темп роста выручки.

Сейчас бумаги ЦИАН (#CIAN) торгуются с мультипликатором EV/S=3,4х, и такой уровень адекватен для бизнеса с темпом роста около +40%. Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то его бумаги могут быть интересными для покупок при ценнике ниже 350 руб., но я пока не спешу ввязываться в эту историю.

©Инвестируй или проиграешь!

YouTube

«Цены расти не будут» | Глава Циан про покупку недвижимости, аренду и ипотеку

В новом выпуске Private Talks мы решили подробно поговорить о недвижимости и пригласили к нам в студию Дмитрия Григорьева, генерального директора Циан. Мая Нелюбина обсудила с ним, что происходит на рынке недвижимости, как он изменился за последний год и…

💐 Торжественно поздравляю вас с этим замечательным весенним праздником 8 Марта! Пускай все планы удаются и цели достигаются легко и без особого труда! Желаю с каждым днем становиться всё успешнее и счастливее!

Пусть в ваших сердцах господствуют мир, любовь и добро, а ваша красота и блеск глаз всегда освещают путь к успехам и победам. Желаю процветания, развития и исполнения самых заветных желаний. Пусть дома вас ждут любимые и крепко вас обнимают!

С уважением, дядя Юра.

Please open Telegram to view this post

VIEW IN TELEGRAM

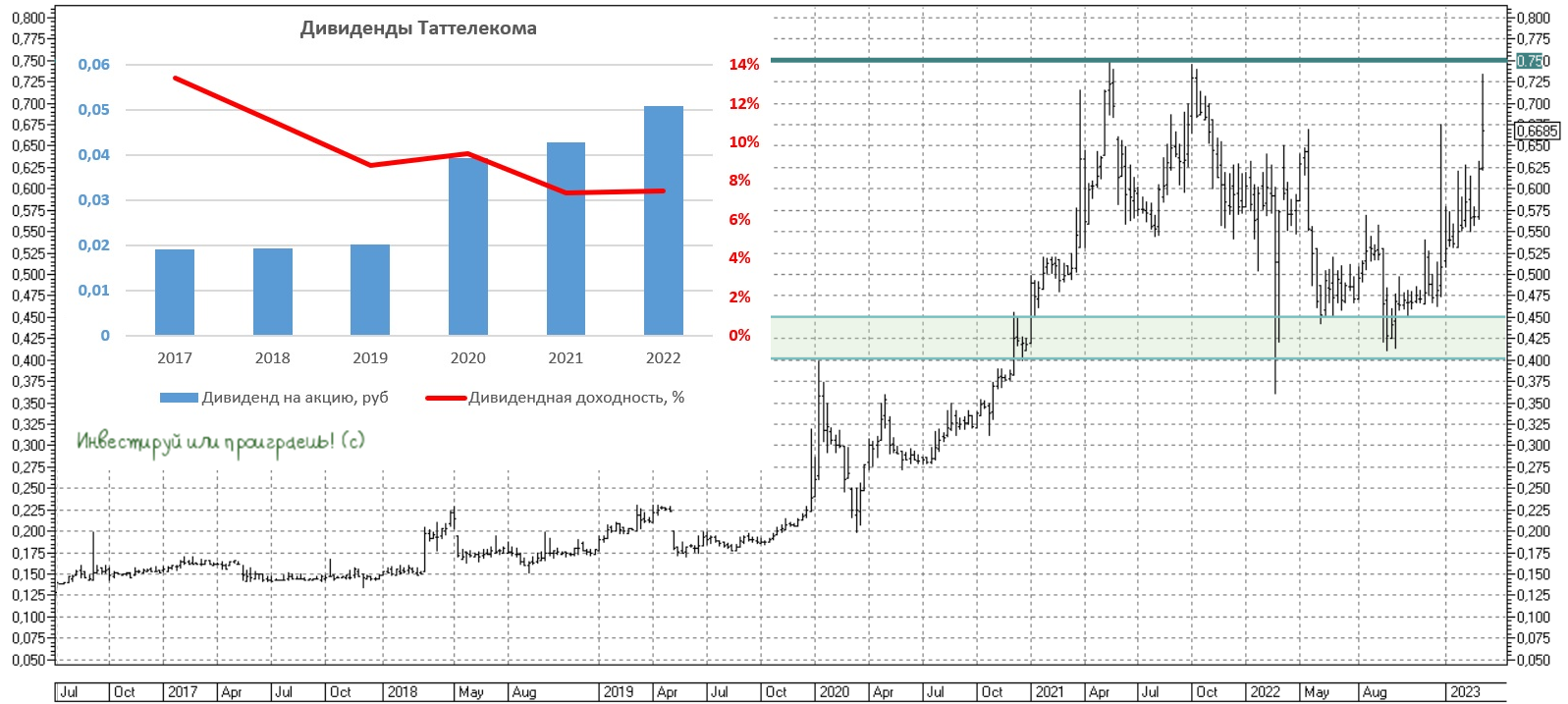

💰 Таттелеком анонсировал дивиденды за 2022 год.

Крупнейший в Татарстане оператор телекоммуникационных услуг под названием Таттелеком, которого мы с вами хорошенько прожарили ещё в сентябре 2022 года, и акции которого улетели с тех пор с 0,53 руб. до 0,70 руб., решил направить 70% чистой прибыли за 2022 год на выплату дивидендов. Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, в тех случаях когда не требуется дополнительный кэш на реализацию стратегических проектов.

Выплаты на акцию могут составить 0,05085 руб., что сулит ДД=7,5%. Закрытие реестра намечено на 14 апреля 2023 года (с учётом режима торгов Т+2).

📊 За последние 5 лет средняя дивидендная доходность по бумагам составила 9%. Мажоритарием Таттелекома, как известно, является Связьинвестнефтехим с долей акционерного капитала 87,2%, который контролируется Правительством Республики Татарстан, поэтому основной акционер всегда заинтересован в щедрых дивидендах компании - это очень важный момент в этой истории, и о нём всегда нужно помнить!

🤵♂️«Прошедший год для компании Таттелеком стал одновременно сложным и успешным – годом вызовов и новых возможностей. В 2022 году перед нами стояли задачи преодолеть санкционные ограничения, найти точки роста, проработать альтернативные решения и внедрить их в бизнес-процессы», - поведал генеральный директор Таттелекома Айрат Нурутдинов.

📈 Бизнес Таттелекома динамично развивается. Так, в прошлом году компания достигла ёмкости по оптической сети GPON (современная проводная технология доступа к сети интернет) в объеме 210 тыс. домохозяйств, и в этом году планирует увеличить показатель еще на +38%. Сегмент IP-домофонии в прошлом году вырос в 4 раза до 6,3 тыс. панелей, и в 2023 году планируется удвоить показатель. Компания является бенефициаром республиканского проекта «Безопасный город», в рамках которого устанавливает системы видеонаблюдения.

В целом рынок телеком-услуг в России в ближайшие три года будет демонстрировать рост в пределах +2% - по крайней мере, такой сценарий анонсировало агентство «ТМТ Консалтинг», которое более 10 лет проводит стратегический анализа рынка телекоммуникаций, и аналитикой которого пользуются сами телеком-операторы. На этом фоне инвесторам не стоит рассчитывать на сильный рост капитализации эмитентов. Бумаги телекомов интересны для покупок в моменты сильных коррекций на рынке, которые в последние годы случаются достаточно часто из-за геополитики.

👉 Акции Таттелекома (#TTLK) в этом смысле не исключение из правил, а скорее - яркий пример. После взлёта котировок последних месяцев текущий ценник на мой субъективный взгляд совершенно неинтересный для стратегических покупок, а вот при коррекции куда-нибудь в область 0,5+ руб. бумаги смело можно будет добавлять в свой портфель.

©Инвестируй или проиграешь!

Крупнейший в Татарстане оператор телекоммуникационных услуг под названием Таттелеком, которого мы с вами хорошенько прожарили ещё в сентябре 2022 года, и акции которого улетели с тех пор с 0,53 руб. до 0,70 руб., решил направить 70% чистой прибыли за 2022 год на выплату дивидендов. Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, в тех случаях когда не требуется дополнительный кэш на реализацию стратегических проектов.

Выплаты на акцию могут составить 0,05085 руб., что сулит ДД=7,5%. Закрытие реестра намечено на 14 апреля 2023 года (с учётом режима торгов Т+2).

📊 За последние 5 лет средняя дивидендная доходность по бумагам составила 9%. Мажоритарием Таттелекома, как известно, является Связьинвестнефтехим с долей акционерного капитала 87,2%, который контролируется Правительством Республики Татарстан, поэтому основной акционер всегда заинтересован в щедрых дивидендах компании - это очень важный момент в этой истории, и о нём всегда нужно помнить!

🤵♂️«Прошедший год для компании Таттелеком стал одновременно сложным и успешным – годом вызовов и новых возможностей. В 2022 году перед нами стояли задачи преодолеть санкционные ограничения, найти точки роста, проработать альтернативные решения и внедрить их в бизнес-процессы», - поведал генеральный директор Таттелекома Айрат Нурутдинов.

📈 Бизнес Таттелекома динамично развивается. Так, в прошлом году компания достигла ёмкости по оптической сети GPON (современная проводная технология доступа к сети интернет) в объеме 210 тыс. домохозяйств, и в этом году планирует увеличить показатель еще на +38%. Сегмент IP-домофонии в прошлом году вырос в 4 раза до 6,3 тыс. панелей, и в 2023 году планируется удвоить показатель. Компания является бенефициаром республиканского проекта «Безопасный город», в рамках которого устанавливает системы видеонаблюдения.

В целом рынок телеком-услуг в России в ближайшие три года будет демонстрировать рост в пределах +2% - по крайней мере, такой сценарий анонсировало агентство «ТМТ Консалтинг», которое более 10 лет проводит стратегический анализа рынка телекоммуникаций, и аналитикой которого пользуются сами телеком-операторы. На этом фоне инвесторам не стоит рассчитывать на сильный рост капитализации эмитентов. Бумаги телекомов интересны для покупок в моменты сильных коррекций на рынке, которые в последние годы случаются достаточно часто из-за геополитики.

👉 Акции Таттелекома (#TTLK) в этом смысле не исключение из правил, а скорее - яркий пример. После взлёта котировок последних месяцев текущий ценник на мой субъективный взгляд совершенно неинтересный для стратегических покупок, а вот при коррекции куда-нибудь в область 0,5+ руб. бумаги смело можно будет добавлять в свой портфель.

©Инвестируй или проиграешь!

{kind=link}

🛴 В середине декабря 2022 года, когда крупнейший российский оператор краткосрочной аренды электросамокатов Whoosh решил провести IPO, многие весьма скептически отзывались о перспективах этой инвестиционной истории.

Однако ещё тогда, в декабре, во время прожарки этого эмитента мы намекали, что помимо рисков, значимость которых, по моему мнению, была сильно преувеличена скептиками (в частности, среди популярных мнений часто фигурировала сезонность бизнеса, ужесточение правил дорожного движения с участием электросамокатов), есть ещё и ряд драйверов в поддержку этой инвестиционной истории:

🔸 Whoosh - единственный из крупнейших операторов кикшеринга на отечественном рынке, который каждый год генерирует чистую прибыль.

🔸 У Whoosh высокая рентабельность

🔸 Средства от IPO мажоритарии Whoosh планируют направить не себе в карман, а на закупку новых самокатов, для масштабирования бизнеса в новых регионах.

📈 Как итог - рост акций Whoosh с декабрьских минимумов почти на 50%! Вот как бывает, когда изначально хайповая на первый взгляд история постепенно превращается в прибыльную. Да ещё и с перспективой дивидендных выплат с потенциальной ДД около 5% по итогам 2023 года.

🙇🏼 Буквально сегодня утром вышел свежий пост с нашим свежим взглядом на рынок кикшеринга в РФ, где мы бизнес Whoosh сравнили с Urent и Yandex, и как оказалось расти акциям Whoosh (#WUSH) ещё есть куда! Главное - подходить к вопросу инвестирования взвешенно и всегда уметь выжидать подходящий момент для покупки!

©Инвестируй или проиграешь!

Однако ещё тогда, в декабре, во время прожарки этого эмитента мы намекали, что помимо рисков, значимость которых, по моему мнению, была сильно преувеличена скептиками (в частности, среди популярных мнений часто фигурировала сезонность бизнеса, ужесточение правил дорожного движения с участием электросамокатов), есть ещё и ряд драйверов в поддержку этой инвестиционной истории:

🔸 Whoosh - единственный из крупнейших операторов кикшеринга на отечественном рынке, который каждый год генерирует чистую прибыль.

🔸 У Whoosh высокая рентабельность

🔸 Средства от IPO мажоритарии Whoosh планируют направить не себе в карман, а на закупку новых самокатов, для масштабирования бизнеса в новых регионах.

📈 Как итог - рост акций Whoosh с декабрьских минимумов почти на 50%! Вот как бывает, когда изначально хайповая на первый взгляд история постепенно превращается в прибыльную. Да ещё и с перспективой дивидендных выплат с потенциальной ДД около 5% по итогам 2023 года.

🙇🏼 Буквально сегодня утром вышел свежий пост с нашим свежим взглядом на рынок кикшеринга в РФ, где мы бизнес Whoosh сравнили с Urent и Yandex, и как оказалось расти акциям Whoosh (#WUSH) ещё есть куда! Главное - подходить к вопросу инвестирования взвешенно и всегда уметь выжидать подходящий момент для покупки!

©Инвестируй или проиграешь!

{kind=link}

🔸 Рентабельность капитала в 2023 году прогнозируется на уровне примерно 20% (по сравнению с 4,65% по итогам 2022 года).

🔸 Сбер в 2023 году планирует расти вместе с рынком, и может опережать его в розничном кредитовании.

🔸 Окончательное решение о размере дивидендов за 2022 год будет принято в марте, рассматриваются различные сценарии по объёму выплат (мы делаем ставку на 50% от ЧП по МСФО).

🔸 Возможность перехода Сбера к промежуточным выплатам не рассматривается.

🔸 О перспективе продления своих полномочий на должности главы банка Герман Греф тактично ответил, что пока рано это комментировать и давать прогнозы.

🔸 В свою прогнозную модель на 2023 год Сбер заложил возможность выплаты в российский бюджет так называемого "добровольного" налога Windfall Tax, но по ожиданиям большого влияния на финансовые результаты Сбера не будет.

🔸 Сбер не ожидает ухудшения качества кредитного портфеля до конца 2023 года и не видит необходимости в спецмерах.

🔸 Чистая прибыль Сбера в 2023 году может приблизиться к докризисным уровням (мы делаем ставку на рекордную прибыль по итогам текущего года).

🔸 Сбер не видит проблем в более полном раскрытии информации и готов вернуться к прежним объемам (это было бы прекрасно!)

🔸 Сбер планирует продолжить развивать экосистему, и в основном смотрит на партнерские схемы, а не на вхождение в капитал компаний.

👉 Сбербанк (#SBER) шаг за шагом компенсирует кризисные потери, и в этом году у него неплохие шансы выйти на рекордную чистую прибыль. Коррекции в бумагах разумно использовать для покупок со среднесрочным таргетом 260-280 рублей.

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

"10 марта 2023 года Наблюдательный совет Московской биржи рекомендовал годовому Общему собранию акционеров (ГОСА) утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию, на выплату дивидендов рекомендуется направить 11,02 млрд рублей", - говорится в сообщении.

💰 Рекомендованный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом. Бред!!

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

💻 HeadHunter на минувшей неделе представил свои финансовые результаты по МСФО за 4кв. 2022 года.

📈 Выручка крупнейшего онлайн-рекрутера в России и странах СНГ увеличилась по итогам отчётного периода на +9,1% (г/г) до 4,9 млрд руб. Бизнес стагнировал в период с апреля по сентябрь, однако ближе к концу года клиенты стали более активно пользоваться сервисами компании, что привело в итоге к увеличению выручки на одного пользователя.

📈 Скорректированный показатель EBITDA прибавил ещё более уверенно - на +17,2% (г/г) до 2,6 млрд руб., во многом благодаря жёсткому контролю над издержками.

Из этих двух показателей инвесторы отдают предпочтение динамике выручки, поскольку именно она традиционно является ключевой метрикой в IT. Темп роста +9,1% адекватен для промышленных компаний, но от айтишников инвесторы всегда ждут более сильных результатов, поэтому данная отчётность вряд ли сможет взбодрить котировки акций HeadHunter.

❗️Более того, на фоне высокой базы финансовые результаты 1 кв. 2023 года также, скорее всего, будут слабыми.

💼 Положительным моментом в этом инвестиционном кейсе остаётся полное отсутствие долговой нагрузки: объём кэша на балансе превышает займы на 1,8 млрд рублей. Возможно, если бы не иностранная прописка эмитента, то инвесторы вполне могли бы рассчитывать на выплату дивидендов в объёме 1,85 млрд руб., однако без редомициляции в новых реалиях сделать это практически невозможно.

Кстати говоря, в канун Нового года менеджмент HeadHunter обещал акционерам приложить все усилия для решения этой проблемы, однако никакой конкретики мы до сих пор так и не услышали. С другой стороны, дивиденды за прошлый год, даже если бы и были, могли бы составить в общей сложности 1,85 млрд руб., что сулит символическую ДД =2,7%. Поэтому сильно огорчаться по этому поводу тоже не стоит, в этой истории дивиденды - не главное.

👉 Интересно другое: после новогодних каникул инвестиционная компания Kismet Capital Group закрыла сделку по покупке 22,68% акций HeadHunter за 10,2 млрд руб. Сделка состоялась с мультипликатором EV/S=2,6х, в то время как сейчас бумаги торгуются с показателем 3,5х.

Во второй половине 2023 года темп роста бизнеса HeadHunter (#HHRU) может ускориться, как за счет эффекта низкой базы, так и за счет восстановления отечественной экономики. Поскольку мажоритарий совершил сделку при мультипликаторе EV/S=2,6х, то и нам можно выбрать данный уровень в качестве ориентира, что предполагает ценник 960 руб. за бумагу (при текущих котировках выше 1300 руб).

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги HeadHunter могут быть интересными для покупок по трёхзначным ценникам, но уж точно не сейчас.

©Инвестируй или проиграешь!

📈 Выручка крупнейшего онлайн-рекрутера в России и странах СНГ увеличилась по итогам отчётного периода на +9,1% (г/г) до 4,9 млрд руб. Бизнес стагнировал в период с апреля по сентябрь, однако ближе к концу года клиенты стали более активно пользоваться сервисами компании, что привело в итоге к увеличению выручки на одного пользователя.

📈 Скорректированный показатель EBITDA прибавил ещё более уверенно - на +17,2% (г/г) до 2,6 млрд руб., во многом благодаря жёсткому контролю над издержками.

Из этих двух показателей инвесторы отдают предпочтение динамике выручки, поскольку именно она традиционно является ключевой метрикой в IT. Темп роста +9,1% адекватен для промышленных компаний, но от айтишников инвесторы всегда ждут более сильных результатов, поэтому данная отчётность вряд ли сможет взбодрить котировки акций HeadHunter.

❗️Более того, на фоне высокой базы финансовые результаты 1 кв. 2023 года также, скорее всего, будут слабыми.

💼 Положительным моментом в этом инвестиционном кейсе остаётся полное отсутствие долговой нагрузки: объём кэша на балансе превышает займы на 1,8 млрд рублей. Возможно, если бы не иностранная прописка эмитента, то инвесторы вполне могли бы рассчитывать на выплату дивидендов в объёме 1,85 млрд руб., однако без редомициляции в новых реалиях сделать это практически невозможно.

Кстати говоря, в канун Нового года менеджмент HeadHunter обещал акционерам приложить все усилия для решения этой проблемы, однако никакой конкретики мы до сих пор так и не услышали. С другой стороны, дивиденды за прошлый год, даже если бы и были, могли бы составить в общей сложности 1,85 млрд руб., что сулит символическую ДД =2,7%. Поэтому сильно огорчаться по этому поводу тоже не стоит, в этой истории дивиденды - не главное.

👉 Интересно другое: после новогодних каникул инвестиционная компания Kismet Capital Group закрыла сделку по покупке 22,68% акций HeadHunter за 10,2 млрд руб. Сделка состоялась с мультипликатором EV/S=2,6х, в то время как сейчас бумаги торгуются с показателем 3,5х.

Во второй половине 2023 года темп роста бизнеса HeadHunter (#HHRU) может ускориться, как за счет эффекта низкой базы, так и за счет восстановления отечественной экономики. Поскольку мажоритарий совершил сделку при мультипликаторе EV/S=2,6х, то и нам можно выбрать данный уровень в качестве ориентира, что предполагает ценник 960 руб. за бумагу (при текущих котировках выше 1300 руб).

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги HeadHunter могут быть интересными для покупок по трёхзначным ценникам, но уж точно не сейчас.

©Инвестируй или проиграешь!

{kind=link}

📈 Транспортные индикаторы указывают на рост бизнеса FESCO

⚓️ Росморречфлот представил накануне свежие данные по грузообороту морских портов. Так, погрузка за январь-февраль выросла на +2,6% (г/г) до 140,3 млн тонн. Грузооборот портов Дальнего Востока увеличился на +2,7% (г/г) до 36,2 млн тонн, и именно в этом регионе находится ключевой актив транспортной Группы FESCO – порт Владивосток.

В 2022 году данный пор стал лидером по контейнерообороту в России, обработав 768 тыс. ДФЭ (двадцатифутовый эквивалент - условная единица измерения вместимости грузовых транспортных средств), причём пальму первенства порт Владивосток удерживает последние три года. Сейчас порт модернизирует свои мощности по перевалке, и к 2025 году планирует увеличить грузооборот контейнеров на +56% от текущих уровней - до 1,2 млн ДФЭ.

🚂 Параллельным курсом РЖД отрапортовала об увеличении перевозки контейнеров по итогам первых двух месяцев на +4,4% (г/г) до 1,12 млн ДФЭ. При этом во внутрироссийском сообщении объём перевозок вырос на +6,7%, а так называемый коэффициент контейнеризации грузов, перевозимых по сети РЖД, достиг отметки 11%, и по мнению железнодорожников сохраняется потенциал роста до 15%.

Напомню, что FESCO управляет вторым в России ж/д контейнерным оператором, после ТрансКонтейнера. Именно эти две данные компании занимают львиную долю в отрасли и по сути являются бенефициарами роста грузооборота.

🇹🇷 В начале марта FESCO открыла дочернее предприятие в Турции и планирует развивать транспортно-логистические услуги в этом регионе. Отрадно, что компания стремится охватить все ключевые направления внешней торговли России, что не может не радовать.

⚖️ Рассуждая об этом инвестиционном кейсе, нельзя не вспомнить, что в январе 2023 по решению Хамовнического суда Москвы 92,4% акций FESCO перешли государству. Рассмотрение апелляции ещё не завершилось, однако все участники процесса считают её простой формальностью, и в ближайшее время акции поступят на баланс Росимущества.

Чиновники ещё не раскрыли рынку свою дальнейшую стратегию управления данным активом. Однако упорно ходят слухи, что акции могут продать Группе Дело, которая давно интересуется владивостокский портом.

👉 FESCO (#FESH) – интересная компания, её бизнес динамично развивается. Для миноритариев выгодно, чтобы государство сохранило за собой контрольный пакет, поскольку в противном случае основному владельцу Группы «Дело» Сергею Шишкарёву достанется контрольный пакет FESCO. После чего он радостно может создать крупнейший транспортный холдинг в стране, и при реализации такого сценария высока вероятность принудительного выкупа, как это было в случае с Трансконтейнером.

В любом случае на текущих уровнях и с имеющимся набором рисков на акции FESCO я предпочитаю смотреть исключительно со стороны. Но с интересом наблюдаю за дальнейшим развитием событий.

©Инвестируй или проиграешь!

⚓️ Росморречфлот представил накануне свежие данные по грузообороту морских портов. Так, погрузка за январь-февраль выросла на +2,6% (г/г) до 140,3 млн тонн. Грузооборот портов Дальнего Востока увеличился на +2,7% (г/г) до 36,2 млн тонн, и именно в этом регионе находится ключевой актив транспортной Группы FESCO – порт Владивосток.

В 2022 году данный пор стал лидером по контейнерообороту в России, обработав 768 тыс. ДФЭ (двадцатифутовый эквивалент - условная единица измерения вместимости грузовых транспортных средств), причём пальму первенства порт Владивосток удерживает последние три года. Сейчас порт модернизирует свои мощности по перевалке, и к 2025 году планирует увеличить грузооборот контейнеров на +56% от текущих уровней - до 1,2 млн ДФЭ.

🚂 Параллельным курсом РЖД отрапортовала об увеличении перевозки контейнеров по итогам первых двух месяцев на +4,4% (г/г) до 1,12 млн ДФЭ. При этом во внутрироссийском сообщении объём перевозок вырос на +6,7%, а так называемый коэффициент контейнеризации грузов, перевозимых по сети РЖД, достиг отметки 11%, и по мнению железнодорожников сохраняется потенциал роста до 15%.

Напомню, что FESCO управляет вторым в России ж/д контейнерным оператором, после ТрансКонтейнера. Именно эти две данные компании занимают львиную долю в отрасли и по сути являются бенефициарами роста грузооборота.

🇹🇷 В начале марта FESCO открыла дочернее предприятие в Турции и планирует развивать транспортно-логистические услуги в этом регионе. Отрадно, что компания стремится охватить все ключевые направления внешней торговли России, что не может не радовать.

⚖️ Рассуждая об этом инвестиционном кейсе, нельзя не вспомнить, что в январе 2023 по решению Хамовнического суда Москвы 92,4% акций FESCO перешли государству. Рассмотрение апелляции ещё не завершилось, однако все участники процесса считают её простой формальностью, и в ближайшее время акции поступят на баланс Росимущества.

Чиновники ещё не раскрыли рынку свою дальнейшую стратегию управления данным активом. Однако упорно ходят слухи, что акции могут продать Группе Дело, которая давно интересуется владивостокский портом.

👉 FESCO (#FESH) – интересная компания, её бизнес динамично развивается. Для миноритариев выгодно, чтобы государство сохранило за собой контрольный пакет, поскольку в противном случае основному владельцу Группы «Дело» Сергею Шишкарёву достанется контрольный пакет FESCO. После чего он радостно может создать крупнейший транспортный холдинг в стране, и при реализации такого сценария высока вероятность принудительного выкупа, как это было в случае с Трансконтейнером.

В любом случае на текущих уровнях и с имеющимся набором рисков на акции FESCO я предпочитаю смотреть исключительно со стороны. Но с интересом наблюдаю за дальнейшим развитием событий.

©Инвестируй или проиграешь!

{kind=link}

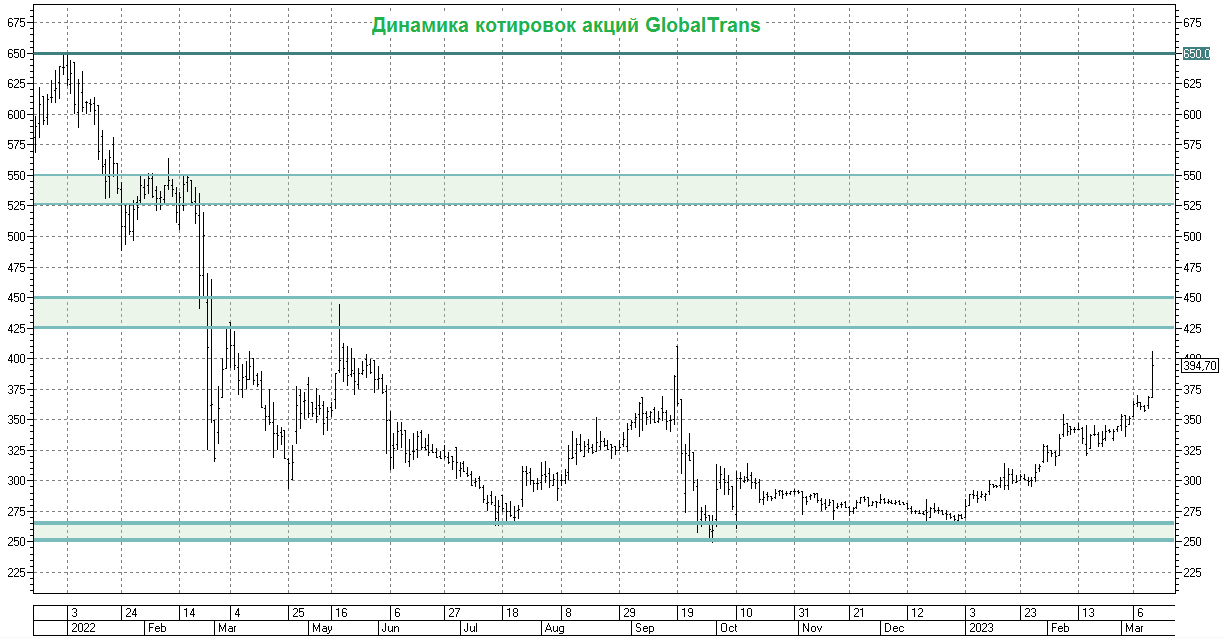

📈 Обращает на себя внимание вчерашний рост акций Globaltrans (#GLTR) сразу на 7-8% в район локальных максимумов последних 12 месяцев на уровне 400+ руб.

🤔 Любопытно, но новостной фон вокруг компании относительно спокойный:

1️⃣ Ставки аренды полувагонов в марте 2023 года не сильно отличаются от февральских (обычно акции GlobalTrans заранее отыгрывают эту динамику).

2️⃣ Увеличение перевозки контейнеров со стороны РЖД, которое мы наблюдаем даже в этом году, тоже новость весьма ожидаемая. Как вы помните, Минтранс России ещё в феврале предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца 2023 года, что благоприятно для доходов ж/д перевозчиков.

3️⃣ 27 марта в 10:00мск GlobalTrans представит финансовые и операционные результаты за 2022 год. Они, очевидно, окажутся рекордно высокими в истории компании, и с большой долей вероятности текущий 2023 год также будет отмечен убедительной динамикой показателей. Опять же, весь этот позитив уже давно заложен в котировки, и об успехах GlobalTrans по итогам 2022 года все уже давно наслышаны.

Кстати говоря, публикация операционных и финансовых результатов будет сопровождаться онлайн-мероприятием для инвесторов, на котором мы обязательно поучаствуем, и возможно даже позадаём вопросы представителям компании. На страницах Инвестируй или проиграешь PREMIUM обязательно будет большой пост на эту тему в конце марта.

4️⃣ Ну и самая распространённая версия: инсайдерская информация, о которой на текущий момент времени известно очень ограниченному кругу потенциальных инвесторов. Кто знает, может нас ждут, наконец, хорошие новости в направлении редомициляции?

👉 В любом случае скоро всё узнаем! Держим руку на пульсе!

©Инвестируй или проиграешь!

🤔 Любопытно, но новостной фон вокруг компании относительно спокойный:

1️⃣ Ставки аренды полувагонов в марте 2023 года не сильно отличаются от февральских (обычно акции GlobalTrans заранее отыгрывают эту динамику).

2️⃣ Увеличение перевозки контейнеров со стороны РЖД, которое мы наблюдаем даже в этом году, тоже новость весьма ожидаемая. Как вы помните, Минтранс России ещё в феврале предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца 2023 года, что благоприятно для доходов ж/д перевозчиков.

3️⃣ 27 марта в 10:00мск GlobalTrans представит финансовые и операционные результаты за 2022 год. Они, очевидно, окажутся рекордно высокими в истории компании, и с большой долей вероятности текущий 2023 год также будет отмечен убедительной динамикой показателей. Опять же, весь этот позитив уже давно заложен в котировки, и об успехах GlobalTrans по итогам 2022 года все уже давно наслышаны.

Кстати говоря, публикация операционных и финансовых результатов будет сопровождаться онлайн-мероприятием для инвесторов, на котором мы обязательно поучаствуем, и возможно даже позадаём вопросы представителям компании. На страницах Инвестируй или проиграешь PREMIUM обязательно будет большой пост на эту тему в конце марта.

4️⃣ Ну и самая распространённая версия: инсайдерская информация, о которой на текущий момент времени известно очень ограниченному кругу потенциальных инвесторов. Кто знает, может нас ждут, наконец, хорошие новости в направлении редомициляции?

👉 В любом случае скоро всё узнаем! Держим руку на пульсе!

©Инвестируй или проиграешь!

{kind=link}

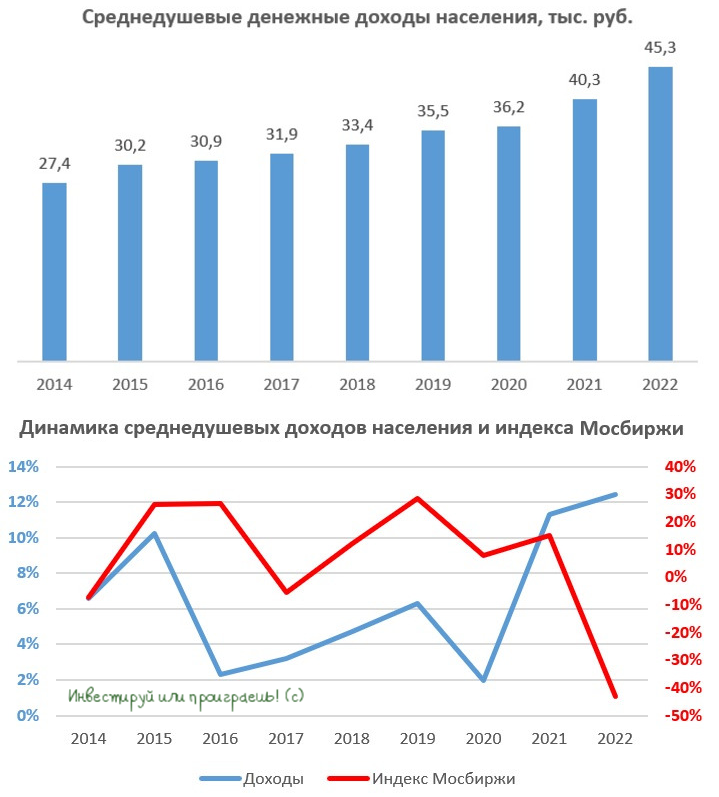

⚖️ Корреляция доходов населения и индекса Мосбиржи

Поскольку с марта прошлого года физлица всё больше определяют тренды на российском рынке акций, предлагаю сегодня посмотреть на сравнительную динамику доходов населения и индекса Мосбиржи и попытаться добавить оптимизма тем акционерам российских компаний, кому этого сейчас действительно очень не хватает.

Итак, как показывает сравнительная диаграмма (см.прикреплённую картинку), корреляция между показателями присутствовала вплоть до 2022 года: 1 п.п. увеличения доходов в среднем приводил к 3-4 п.п. роста индекса Мосбиржи. В прошлом году рынок рухнул, и эта корреляция нарушилась, но по мере восстановления экономики доверие к рынку акций будет восстанавливаться, и показатели вновь будут демонстрировать одинаковую динамику.

🔸 По данным Росстата, в прошлом году среднедушевые доходы населения выросли на +12,4% до 45,3 тыс. руб. В ближайшие два года двузначный темп роста может сохраниться, за счет повышения минимального размера оплаты труда (МРОТ) и социальных выплат. МРОТ всегда «подтягивает» за собой медианную зарплату. В 2023 году МРОТ вырос на +6,3%, а в следующем году Правительство РФ планирует увеличить показатель еще на +18,5%.

🔸 Впрочем, на рост медианной зарплаты влияет не только МРОТ, но и уровень безработицы. Рекрутеры (в том числе и HeadHunter, который мы с вами недавно анализировали) фиксируют дефицит соискателей: по их данным на каждого безработного приходится 2,5 вакансии, что является максимальным показателем с 2005 года. Работодателям приходится конкурировать за рабочую силу и повышать зарплаты. Вот вам и кризис, товарищи!

🔸 Социальные выплаты также вносят определённый вклад в рост доходов населения. Напомню, что пособия на детей от 8 до 17 лет составляют 50-100% регионального прожиточного минимума.

🔸 Сильное влияние на доходы также оказывает уровень закредитованности населения, поскольку платежи по кредитам вычитаются из доходов. В первой половине прошлого года ЦБ РФ резко повысил ключевую ставку, что вызвало удорожание стоимости кредитов. Осенью ставка вернулась на докризисный уровень, а значит нормализовались и ставки по займам населения - это тоже идёт в плюс доходам.

👉 Анализируя все вышеперечисленные факторы резюмируем, что рост доходов российского населения ожидается (вопрос лишь в динамике), и это будет оказывать благоприятное влияние на рынок акций. До 24 февраля 2022 года на Мосбирже было 2,2 млн активных инвесторов, затем показатель резко сокращался из-за опасений, высокого уровня неопределённости и разочарования инвесторов. Но время лечит - и по итогам февраля текущего года мы уже видим рост до 2,5 млн активных инвесторов.

И расти ещё есть куда, поскольку во многих странах мира, включая санкционный Иран, количество активных брокерских счетов ( клиент совершивший хотя бы одну сделку в месяц) составляет не менее 5% населения.

© Инвестируй или проиграешь

Поскольку с марта прошлого года физлица всё больше определяют тренды на российском рынке акций, предлагаю сегодня посмотреть на сравнительную динамику доходов населения и индекса Мосбиржи и попытаться добавить оптимизма тем акционерам российских компаний, кому этого сейчас действительно очень не хватает.

Итак, как показывает сравнительная диаграмма (см.прикреплённую картинку), корреляция между показателями присутствовала вплоть до 2022 года: 1 п.п. увеличения доходов в среднем приводил к 3-4 п.п. роста индекса Мосбиржи. В прошлом году рынок рухнул, и эта корреляция нарушилась, но по мере восстановления экономики доверие к рынку акций будет восстанавливаться, и показатели вновь будут демонстрировать одинаковую динамику.

🔸 По данным Росстата, в прошлом году среднедушевые доходы населения выросли на +12,4% до 45,3 тыс. руб. В ближайшие два года двузначный темп роста может сохраниться, за счет повышения минимального размера оплаты труда (МРОТ) и социальных выплат. МРОТ всегда «подтягивает» за собой медианную зарплату. В 2023 году МРОТ вырос на +6,3%, а в следующем году Правительство РФ планирует увеличить показатель еще на +18,5%.

🔸 Впрочем, на рост медианной зарплаты влияет не только МРОТ, но и уровень безработицы. Рекрутеры (в том числе и HeadHunter, который мы с вами недавно анализировали) фиксируют дефицит соискателей: по их данным на каждого безработного приходится 2,5 вакансии, что является максимальным показателем с 2005 года. Работодателям приходится конкурировать за рабочую силу и повышать зарплаты. Вот вам и кризис, товарищи!

🔸 Социальные выплаты также вносят определённый вклад в рост доходов населения. Напомню, что пособия на детей от 8 до 17 лет составляют 50-100% регионального прожиточного минимума.

🔸 Сильное влияние на доходы также оказывает уровень закредитованности населения, поскольку платежи по кредитам вычитаются из доходов. В первой половине прошлого года ЦБ РФ резко повысил ключевую ставку, что вызвало удорожание стоимости кредитов. Осенью ставка вернулась на докризисный уровень, а значит нормализовались и ставки по займам населения - это тоже идёт в плюс доходам.

👉 Анализируя все вышеперечисленные факторы резюмируем, что рост доходов российского населения ожидается (вопрос лишь в динамике), и это будет оказывать благоприятное влияние на рынок акций. До 24 февраля 2022 года на Мосбирже было 2,2 млн активных инвесторов, затем показатель резко сокращался из-за опасений, высокого уровня неопределённости и разочарования инвесторов. Но время лечит - и по итогам февраля текущего года мы уже видим рост до 2,5 млн активных инвесторов.

И расти ещё есть куда, поскольку во многих странах мира, включая санкционный Иран, количество активных брокерских счетов ( клиент совершивший хотя бы одну сделку в месяц) составляет не менее 5% населения.

© Инвестируй или проиграешь

{kind=link}

Вот что значит геополитическая неопределённость!

📌 Ну а на страницах этого основного канала "Инвестируй или проиграешь" вас уже сегодня ждут два интересных поста:

1️⃣ Анализ второго выпуска облигаций ЕвроТранс.

2️⃣ Анализ фин.отчётности X5 Group за 2022 год.

Please open Telegram to view this post

VIEW IN TELEGRAM

АО ЕвроТранс успешно разместил второй выпуск биржевых облигаций!

🚗 Как мы уже рассуждали с вами ранее в декабре, в канун дебютного выпуска облигаций, ЕвроТранс — динамично развивающаяся компания, которая осуществляет продажу всех марок топлива под брендом «ТРАССА», а также управляет четырьмя ресторанами, заводом по производству стеклоомывающей жидкости и станциями быстрой зарядки для электромобилей. Напомню, исторически бизнес компании сфокусирован в Московском регионе, где проживает самое большое количество состоятельных жителей России.

Сейчас порядка 90% выручки формируется от розничной и оптовой торговли нефтепродуктами. Компания зарегистрирована на Санкт-Петербургской международной товарно-сырьевой бирже, что даёт возможность приобретать нефтепродукты напрямую с нефтеперерабатывающих заводов.

📈 Что касается сегмента быстрой зарядки для электромобилей, то менеджмент считает его ключевым драйвером роста в долгосрочной перспективе. В данный момент у компании 7 станций быстрой зарядки электрокаров, и она занимает 3-е место в Московском регионе. В этом году менеджмент планирует увеличить количество станций до 17, а к 2025 году довести показатель до 55.

❗️Важным в условиях геополитической напряженности является тот факт, что электрозарядная колонка – это полностью отечественная разработка, которая производится в Перми.

📊 В период с 2019 по 2022 гг. среднегодовой темп роста выручки составил 12,9%, и на трёхлетнем горизонте руководство планирует поддерживать двузначный темп роста продаж.

По состоянию на 30 сентября 2022 года долговая нагрузка по показателю NetDebt/EBITDA составила 1,2х. Кредитный рейтинг A- (RU) от АКРА также подтверждает высокую платёжеспособность эмитента.

Риски для бизнеса у компании незначительные, поскольку топливо относится к товарам первой необходимости, и даже сокращение реальных доходов населения не окажет негативного влияния на результаты, поскольку в Московском регионе более платежеспособное население, чем в других областях страны.

💼 В прошлом месяце компания начала размещение биржевых облигаций серии 001Р-02 номинальным объёмом 3 млрд рублей по ставке купона 13,40% годовых, и на этой неделе успешно завершила размещение бумаг.

👉 Второй облигационный выпуск «ЕвроТранса»

Более того, председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков считает, что Центробанк России может снизить ключевую ставку на 0,25 п.п. до 7,25% на своём заседании 28 апреля. На этом фоне цены бондов пойдут вверх, и у инвесторов сейчас есть отличный шанс войти в бумаги по высокой доходности.

👍 Ставьте лайк, если эта облигационная история тоже кажется вам потенциально интересной!

©Инвестируй или проиграешь!

🚗 Как мы уже рассуждали с вами ранее в декабре, в канун дебютного выпуска облигаций, ЕвроТранс — динамично развивающаяся компания, которая осуществляет продажу всех марок топлива под брендом «ТРАССА», а также управляет четырьмя ресторанами, заводом по производству стеклоомывающей жидкости и станциями быстрой зарядки для электромобилей. Напомню, исторически бизнес компании сфокусирован в Московском регионе, где проживает самое большое количество состоятельных жителей России.

Сейчас порядка 90% выручки формируется от розничной и оптовой торговли нефтепродуктами. Компания зарегистрирована на Санкт-Петербургской международной товарно-сырьевой бирже, что даёт возможность приобретать нефтепродукты напрямую с нефтеперерабатывающих заводов.

📈 Что касается сегмента быстрой зарядки для электромобилей, то менеджмент считает его ключевым драйвером роста в долгосрочной перспективе. В данный момент у компании 7 станций быстрой зарядки электрокаров, и она занимает 3-е место в Московском регионе. В этом году менеджмент планирует увеличить количество станций до 17, а к 2025 году довести показатель до 55.

❗️Важным в условиях геополитической напряженности является тот факт, что электрозарядная колонка – это полностью отечественная разработка, которая производится в Перми.

📊 В период с 2019 по 2022 гг. среднегодовой темп роста выручки составил 12,9%, и на трёхлетнем горизонте руководство планирует поддерживать двузначный темп роста продаж.

По состоянию на 30 сентября 2022 года долговая нагрузка по показателю NetDebt/EBITDA составила 1,2х. Кредитный рейтинг A- (RU) от АКРА также подтверждает высокую платёжеспособность эмитента.

Риски для бизнеса у компании незначительные, поскольку топливо относится к товарам первой необходимости, и даже сокращение реальных доходов населения не окажет негативного влияния на результаты, поскольку в Московском регионе более платежеспособное население, чем в других областях страны.

💼 В прошлом месяце компания начала размещение биржевых облигаций серии 001Р-02 номинальным объёмом 3 млрд рублей по ставке купона 13,40% годовых, и на этой неделе успешно завершила размещение бумаг.

👉 Второй облигационный выпуск «ЕвроТранса»

RU000A105TS5 выглядит достаточно привлекательно, особенно если принимать во внимание ежемесячные купонные выплаты. Более того, председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков считает, что Центробанк России может снизить ключевую ставку на 0,25 п.п. до 7,25% на своём заседании 28 апреля. На этом фоне цены бондов пойдут вверх, и у инвесторов сейчас есть отличный шанс войти в бумаги по высокой доходности.

👍 Ставьте лайк, если эта облигационная история тоже кажется вам потенциально интересной!

©Инвестируй или проиграешь!

{kind=link}

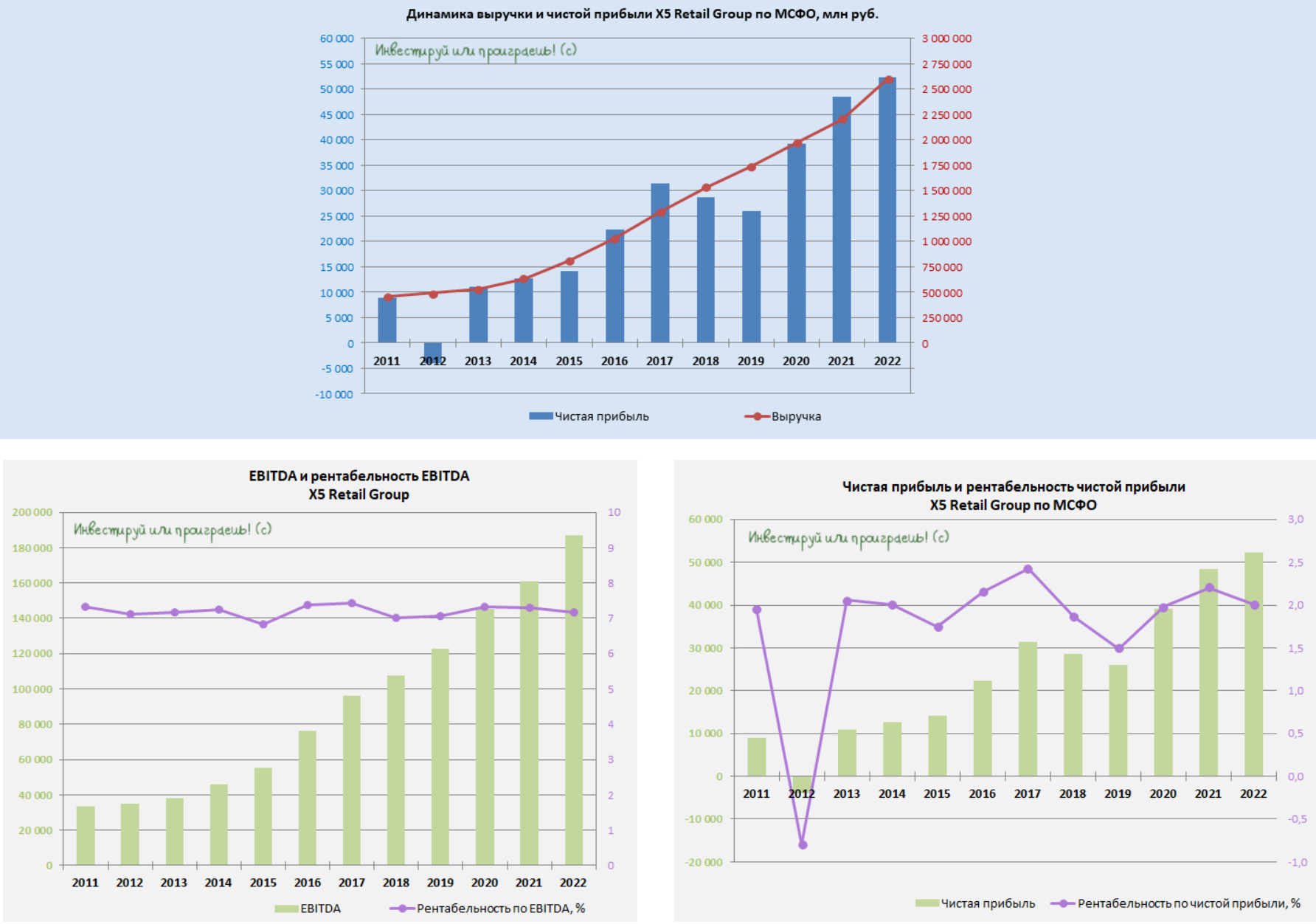

🛒 X5 Group сегодня представила финансовые результаты по МСФО за 2022 год.

Предлагаю вместе с вами проанализировать эту отчётность по горячим следам, а также актуализировать текущую инвестиционную картину в этой истории.

📈 Выручка X5 Group (#FIVE) по итогам 12 месяцев выросла на +18,2% до 2,61 трлн руб., во многом благодаря двузначной динамике сопоставимых продаж и увеличению торговой площади. Вспоминая, что годом ранее выручка прибавила всего 11,5%, делаем вывод, что в 2022 году рост выручки ускорился.

Доходы от цифровых бизнесов при этом увеличились на +46,6% до 70,4 млрд руб. Решение о выделении e-grocery бизнесов в отдельную бизнес-единицу X5 Digital компания признала важным шагом, способствовавшим такому успеху. Тем более, с учётом того, что отечественный рынок e-grocery динамично развивается в последние годы, и в 2023 году может вырасти еще на +50%. И это притом, что среди публичных ритейлеров Х5 является одним из лидеров в данном сегменте, и менеджмент нацелен на увеличение рыночной доли.

📈 Операционные результаты компании за 2022 год, которые оказались весьма мощными и прорывными, мы с вами подробно рассматривали ещё в конце января, поэтому сразу перейдем к показателю EBITDA, который по итогам минувшего года вырос на +16,0% до 186,8 млрд руб. с рентабельностью 7,2% (на уровне 2021 года).

📈 Наконец, чистая прибыль X5 Group увеличилась в 2022 году на +7,7% до 52,2 млрд руб., при этом рентабельность по чистой прибыли символически снизилась с 2,2% до 2,0%, что соответствует среднему значению данного показателя за последние 10 лет и можно считать нормой для компании.

Предлагаю вместе с вами проанализировать эту отчётность по горячим следам, а также актуализировать текущую инвестиционную картину в этой истории.

📈 Выручка X5 Group (#FIVE) по итогам 12 месяцев выросла на +18,2% до 2,61 трлн руб., во многом благодаря двузначной динамике сопоставимых продаж и увеличению торговой площади. Вспоминая, что годом ранее выручка прибавила всего 11,5%, делаем вывод, что в 2022 году рост выручки ускорился.

Доходы от цифровых бизнесов при этом увеличились на +46,6% до 70,4 млрд руб. Решение о выделении e-grocery бизнесов в отдельную бизнес-единицу X5 Digital компания признала важным шагом, способствовавшим такому успеху. Тем более, с учётом того, что отечественный рынок e-grocery динамично развивается в последние годы, и в 2023 году может вырасти еще на +50%. И это притом, что среди публичных ритейлеров Х5 является одним из лидеров в данном сегменте, и менеджмент нацелен на увеличение рыночной доли.

📈 Операционные результаты компании за 2022 год, которые оказались весьма мощными и прорывными, мы с вами подробно рассматривали ещё в конце января, поэтому сразу перейдем к показателю EBITDA, который по итогам минувшего года вырос на +16,0% до 186,8 млрд руб. с рентабельностью 7,2% (на уровне 2021 года).

📈 Наконец, чистая прибыль X5 Group увеличилась в 2022 году на +7,7% до 52,2 млрд руб., при этом рентабельность по чистой прибыли символически снизилась с 2,2% до 2,0%, что соответствует среднему значению данного показателя за последние 10 лет и можно считать нормой для компании.

{kind=link}

💼 Долговая нагрузка по соотношению Net Debt/EBITDA сократилась по итогам 2022 года до 1х, что является более чем комфортным значением для продуктовой розницы. Годом ранее долговая нагрузка у X5 Group составляла 1,67х, а в целом для ритейлеров комфортным значением считается отметка не выше 2х, что означает для Х5 большой запас прочности, и это не может не радовать.

🤵♂️«В условиях турбулентного 2022 года X5 Group, как ведущий продовольственный ритейлер в России, придерживалась своих основополагающих целей по обеспечению доступности товаров и низких цен, продолжая при этом расширять свое присутствие на рынке и совершенствовать клиентское предложение», - поведал Главный исполнительный директор российского ритейлера №1 Игорь Шехтерман.

В конце минувшего года менеджмент X5 ориентировал инвесторов на рост бизнеса в 2023 году темпами не ниже 20%, за счет сохранения высокой динамики роста продаж в «Пятёрочке», масштабирования «жестких» дискаунтеров «Чижик» и выхода в новые регионы Дальнего Востока.

Очевидно, что руководство Х5 продолжает делать ставку на дискаунтеры, и это совершенно оправдано в нынешних макроэкономических реалиях, поскольку выйти на высокие темпы роста ВВП отечественной экономике в ближайшие 2-3 года, скорее всего, не получится, что фактически будет означать стагнацию реальных доходов населения. Согласно социологическим опросам, порядка 70% потребителей ориентированы исключительно на цену в качестве принятия решения о покупке.

⚖️ Трансформация продуктового ритейла с каждым годом продолжается, а рост дискаунтеров происходит при сокращении популярности гипермаркетов, которые в последние годы сильно теряют в трафике.

Жесткому дискаунтеру нужна логистика, максимально адаптированная по скорости и стоимости операций, поэтому далеко не все ритейлеры могут успешно реализовать данный формат. А у X5 Group есть для этого как компетенции, так и возможности!

👉 К бизнесу Х5 (#FIVE) у меня никаких вопросов нет: компания динамично развивается, и по показателю выручки это по-прежнему ритейлер №1 в нашей стране. Котировки акций, даже с учётом удвоения со своих июньских минимумов, на текущий момент торгуются с привлекательным мультипликатором P/S=0,15х, что достаточно дешево.

Главная интрига и скрытый драйвер для дальнейшего роста котировок - это редомициляция! Даже в случае появления первых слухов на этот счет, мы можем увидеть самое настоящее ралли в бумагах, поскольку крепкое финансовое положение, низкая долговая нагрузка и растущие с каждым годом фин.показатели легко позволят X5 Group (#FIVE) вернуться к дивидендной практике. И в своём пресс-релизе компания в очередной раз отметила, что "остаётся приверженной своей долгосрочной цели распределения прибыли компании акционерам" и поставила выплаты на паузу исключительно из-за текущей неопределённости и регуляторных ограничений.

©Инвестируй или проиграешь!

🤵♂️«В условиях турбулентного 2022 года X5 Group, как ведущий продовольственный ритейлер в России, придерживалась своих основополагающих целей по обеспечению доступности товаров и низких цен, продолжая при этом расширять свое присутствие на рынке и совершенствовать клиентское предложение», - поведал Главный исполнительный директор российского ритейлера №1 Игорь Шехтерман.

В конце минувшего года менеджмент X5 ориентировал инвесторов на рост бизнеса в 2023 году темпами не ниже 20%, за счет сохранения высокой динамики роста продаж в «Пятёрочке», масштабирования «жестких» дискаунтеров «Чижик» и выхода в новые регионы Дальнего Востока.

Очевидно, что руководство Х5 продолжает делать ставку на дискаунтеры, и это совершенно оправдано в нынешних макроэкономических реалиях, поскольку выйти на высокие темпы роста ВВП отечественной экономике в ближайшие 2-3 года, скорее всего, не получится, что фактически будет означать стагнацию реальных доходов населения. Согласно социологическим опросам, порядка 70% потребителей ориентированы исключительно на цену в качестве принятия решения о покупке.

⚖️ Трансформация продуктового ритейла с каждым годом продолжается, а рост дискаунтеров происходит при сокращении популярности гипермаркетов, которые в последние годы сильно теряют в трафике.

Жесткому дискаунтеру нужна логистика, максимально адаптированная по скорости и стоимости операций, поэтому далеко не все ритейлеры могут успешно реализовать данный формат. А у X5 Group есть для этого как компетенции, так и возможности!

👉 К бизнесу Х5 (#FIVE) у меня никаких вопросов нет: компания динамично развивается, и по показателю выручки это по-прежнему ритейлер №1 в нашей стране. Котировки акций, даже с учётом удвоения со своих июньских минимумов, на текущий момент торгуются с привлекательным мультипликатором P/S=0,15х, что достаточно дешево.

Главная интрига и скрытый драйвер для дальнейшего роста котировок - это редомициляция! Даже в случае появления первых слухов на этот счет, мы можем увидеть самое настоящее ралли в бумагах, поскольку крепкое финансовое положение, низкая долговая нагрузка и растущие с каждым годом фин.показатели легко позволят X5 Group (#FIVE) вернуться к дивидендной практике. И в своём пресс-релизе компания в очередной раз отметила, что "остаётся приверженной своей долгосрочной цели распределения прибыли компании акционерам" и поставила выплаты на паузу исключительно из-за текущей неопределённости и регуляторных ограничений.

©Инвестируй или проиграешь!

{kind=link}

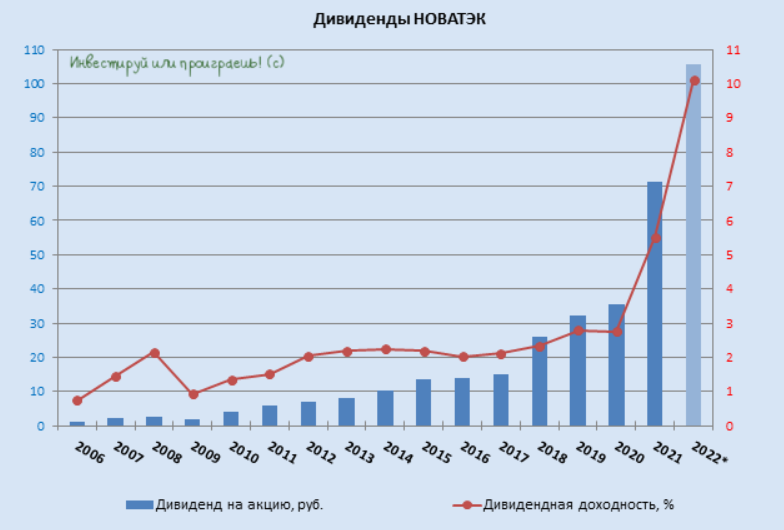

💰Буквально во вторник мы с вами, воспользовавшись открытыми данными Федресурса, посчитали, что ориентир по финальным дивидендным выплатам НОВАТЭКа за 2022 год составляет 83,5 млрд руб. или 60,4 руб. на акцию, а уже вчера мы получаем официальную рекомендацию Совета директоров компании, согласно которой финальные выплаты, в случае одобрения на ГОСА, действительно могут составить 60,58 руб. на акцию. Попадание в "яблочко", не иначе!

💵 По уставу НОВАТЭК платит не менее 50% от чистой прибыли по МСФО, что чётко соответствует рекомендованным годовым выплатам в размере 320,57 млрд руб., из которых 136,6 млрд руб. акционеры уже получили ранее, в рамках промежуточных дивидендов за первое полугодие.

Таким образом, совокупный дивиденд за весь 2022 год получается на уровне 105,4 руб. на акцию при ДД=10,1%. Ну разве не красота?!

📈 Отрадно отметить, что НОВАТЭК - этот тот редчайший пример на российском фондовом рынке, который продолжает оставаться дивидендным аристократом, несмотря на самые разные вызовы последних лет, ежегодно увеличивая выплаты своим акционерам.

По итогам 2023 году инвесторы могут вновь рассчитывать на двузначную дивидендную доходность, поскольку по ожиданиям Международного энергетического агентства, во втором полугодии цены на сжиженный природный газ пойдут в гору, за счёт дисбаланса спроса и предложения.

В будущем году у НОВАТЭКа (#NVTK) также неплохие перспективы порадовать акционеров щедрыми дивидендами, поскольку в декабре 2023 года она запустит первую очередь проекта “Арктик СПГ-2”, что позволит заметно нарастить экспорт.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

💵 По уставу НОВАТЭК платит не менее 50% от чистой прибыли по МСФО, что чётко соответствует рекомендованным годовым выплатам в размере 320,57 млрд руб., из которых 136,6 млрд руб. акционеры уже получили ранее, в рамках промежуточных дивидендов за первое полугодие.

Таким образом, совокупный дивиденд за весь 2022 год получается на уровне 105,4 руб. на акцию при ДД=10,1%. Ну разве не красота?!

📈 Отрадно отметить, что НОВАТЭК - этот тот редчайший пример на российском фондовом рынке, который продолжает оставаться дивидендным аристократом, несмотря на самые разные вызовы последних лет, ежегодно увеличивая выплаты своим акционерам.

По итогам 2023 году инвесторы могут вновь рассчитывать на двузначную дивидендную доходность, поскольку по ожиданиям Международного энергетического агентства, во втором полугодии цены на сжиженный природный газ пойдут в гору, за счёт дисбаланса спроса и предложения.

В будущем году у НОВАТЭКа (#NVTK) также неплохие перспективы порадовать акционеров щедрыми дивидендами, поскольку в декабре 2023 года она запустит первую очередь проекта “Арктик СПГ-2”, что позволит заметно нарастить экспорт.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

{kind=link}

📈 Приятные дивидендные новости от НОВАТЭКа и Сбера, которые мы с вами уже обсудили буквально на днях, помимо непосредственно дивидендной составляющей для акционеров данных компаний, несут в себе ещё и стратегический очень позитивный эффект.

Как минимум, участники рынка акций получают чёткие сигналы, что отечественному фондовому рынку в новой реальности всё-таки быть, и что действительность для российских акционеров всё-таки не такая мрачная, как многие могли себе это представить за последний год.

🤔 Обратите внимание, как дружно в минувшую пятницу вслед за обычками и префами Сбера (+10,3% и +11,0% соответственно) прибавили в цене также акции многих других публичных компаний, и лидерами по динамике прироста стали:

🔸 Транснефть (ап): +5,4%

🔸 Татнефть (ао и ап): +3,4% и +2,8% соответственно

🔸 НМТП: +3,8% (напомню, 62% акций компании принадлежит Транснефти)

🔸 Газпромнефть: +2,0%

🔸 Газпром: +2,2% (даже он!!)

🔸 Интер РАО: +1,8%

🔸 И так далее по списку...

👉 По всей видимости, участники рынка уже сейчас начинают закладывать щедрый дивидендный сезон 2023, который фактически уже стартовал после ряда громких рекомендаций. И если дивидендная щедрость от Сбера и соблюдение дивидендного устава от НОВАТЭКа окажутся не единственными лучиками света в этом потускневшем царстве российского фондового рынка, то каждая новая подобная новость будет усиливать общий позитивный фон и крайне благоприятно сказываться на всём российском рынке (читай, индексе Мосбиржи).

Кстати, про индекс Мосбиржи (#micex). Он уже всеми правдами и неправдами благополучно пробил уровень 2300 пунктов, подтвердив при этом поддержку в районе 2250 пунктов, оставив где-то позади три скользящие дневные средние: МА50, МА100 и МА200. Первые две из них успели уже развернуться вверх (чего не случалось давненько), осталось теперь от третьей дождаться того же - и здравствуй бычий рынок! К приходу которого, к слову говоря, уже готовы даже фундаментальные обоснования, а не только технические.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

Как минимум, участники рынка акций получают чёткие сигналы, что отечественному фондовому рынку в новой реальности всё-таки быть, и что действительность для российских акционеров всё-таки не такая мрачная, как многие могли себе это представить за последний год.

🤔 Обратите внимание, как дружно в минувшую пятницу вслед за обычками и префами Сбера (+10,3% и +11,0% соответственно) прибавили в цене также акции многих других публичных компаний, и лидерами по динамике прироста стали:

🔸 Транснефть (ап): +5,4%

🔸 Татнефть (ао и ап): +3,4% и +2,8% соответственно

🔸 НМТП: +3,8% (напомню, 62% акций компании принадлежит Транснефти)

🔸 Газпромнефть: +2,0%

🔸 Газпром: +2,2% (даже он!!)

🔸 Интер РАО: +1,8%

🔸 И так далее по списку...

👉 По всей видимости, участники рынка уже сейчас начинают закладывать щедрый дивидендный сезон 2023, который фактически уже стартовал после ряда громких рекомендаций. И если дивидендная щедрость от Сбера и соблюдение дивидендного устава от НОВАТЭКа окажутся не единственными лучиками света в этом потускневшем царстве российского фондового рынка, то каждая новая подобная новость будет усиливать общий позитивный фон и крайне благоприятно сказываться на всём российском рынке (читай, индексе Мосбиржи).