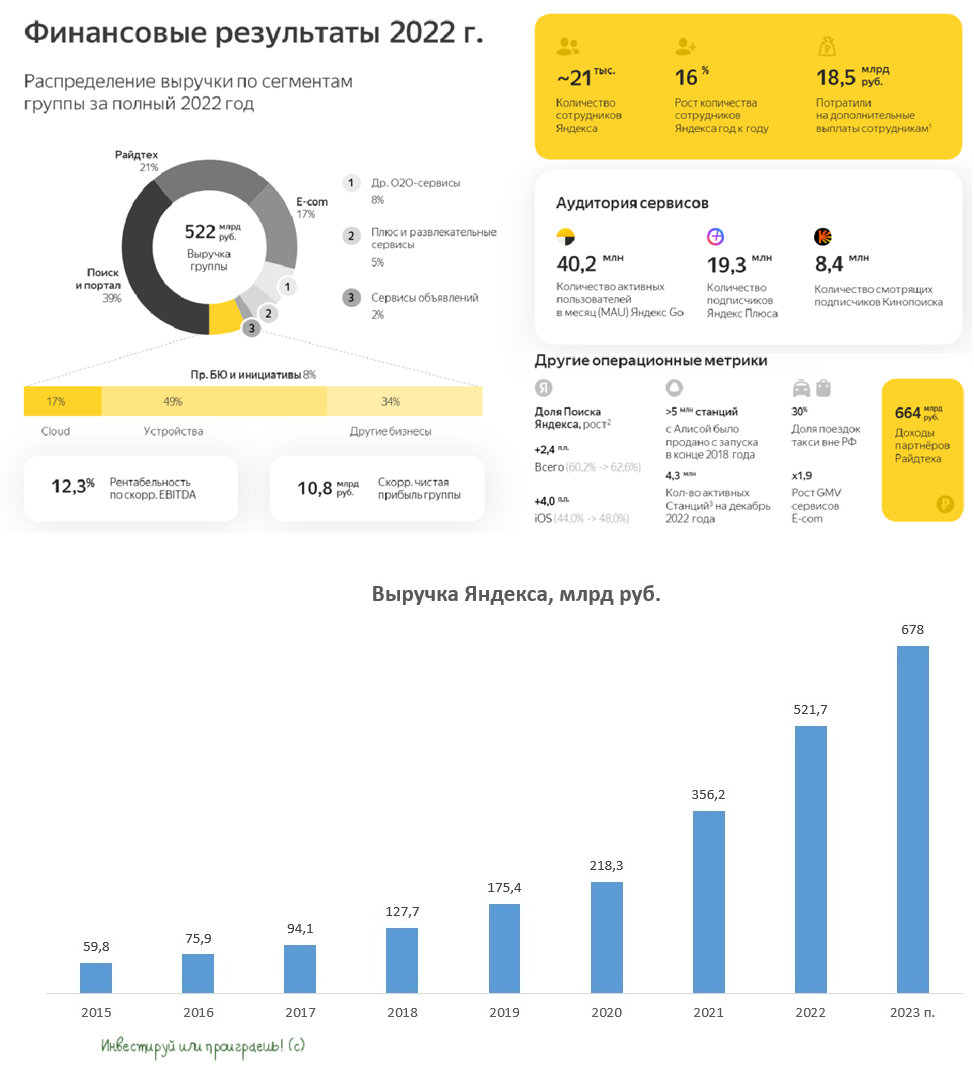

💻 «Яндекс» на минувшей неделе представил свои финансовые результаты по МСФО за 4 кв. 2022 года.

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

{kind=link}

Правда, ход этот получился очень осторожным, в преддверии завтрашнего послания российского президента Федеральному собранию. Оно и понятно: градус геополитической напряжённости поднимать - дело рискованное, ставки в этой войне игре уже и так подняты до предела.

Please open Telegram to view this post

VIEW IN TELEGRAM

⚓️ Морские порты наращивают грузооборот

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

{kind=link}

1️⃣ Кремль поднимать ставки не будет

2️⃣ Все продолжают готовятся к приазовскому сражению, а значит есть договоренность о границах и красных линиях, пока ядерное оружие применять не будут.

3️⃣ СВО затягивается на очень долгий срок.

➕ Из хорошего: отсутствие громких военных новостей - уже хорошая новость для рынков. Теперь бы 24 февраля без сюрпризов обойтись - и можно возвращаться к осторожным покупкам.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🛢Россия продаёт нефть дороже, чем многие считают

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🇷🇺 С днём защитника Отечества, друзья!

Желаю всегда оставаться отважными защитниками своей Родины, своей семьи и своих близких. Желаю не уставать от красивых поступков и не отступать от главных целей. Желаю не опускать рук и не падать духом. Будьте здоровы, самодостаточны, решительны и непоколебимы.

Пусть всегда рядом с вами будут верные друзья, ваши любимые и родные люди. Будьте всегда сильными, держите слово и никогда не сходите с верного пути.

Ну и самое главное – пусть небо над головой будет мирным, а воевать приходилось только в компьютерных играх.

Желаю всегда оставаться отважными защитниками своей Родины, своей семьи и своих близких. Желаю не уставать от красивых поступков и не отступать от главных целей. Желаю не опускать рук и не падать духом. Будьте здоровы, самодостаточны, решительны и непоколебимы.

Пусть всегда рядом с вами будут верные друзья, ваши любимые и родные люди. Будьте всегда сильными, держите слово и никогда не сходите с верного пути.

Ну и самое главное – пусть небо над головой будет мирным, а воевать приходилось только в компьютерных играх.

🍾 Я вот подумал: а почему бы в эти замечательные праздничные деньки не порадовать вас хорошим и качественным контентом из нашего премиум-канала?

Во-первых, я периодически обещал делиться нашим аналитическим материалом оттуда, а во-вторых - на праздничном столе у многих из вас сейчас стоит бутылочка вина или шампанского производства "Абрау-Дюрсо", а значит самое время познакомиться с этой компанией поближе и погрузиться в эту инвестиционную историю более тщательно:

https://teletype.in/@invest_or_lost/LYWKu9_oPzZ

#ABRD

Во-первых, я периодически обещал делиться нашим аналитическим материалом оттуда, а во-вторых - на праздничном столе у многих из вас сейчас стоит бутылочка вина или шампанского производства "Абрау-Дюрсо", а значит самое время познакомиться с этой компанией поближе и погрузиться в эту инвестиционную историю более тщательно:

https://teletype.in/@invest_or_lost/LYWKu9_oPzZ

#ABRD

Teletype

Амбициозные планы Абрау-Дюрсо

🍷Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя...

📣 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸Индекс Мосбиржи может рухнуть, если нерезидентам включить доступ к торгам. Пока иностранцы выключены, рынок имеет неплохие шансы для роста.

🔸Корреляция с зарубежными фондовыми площадками исчезла, но осталась корреляция с товарным рынком. Нужно внимательно следить за ситуацией в Китае, поскольку именно Поднебесная предъявляет основной спрос на сырье.

🔸Нефтяные цены весной могут неплохо подрасти, что окажет благоприятное влияние на рубль. Исторический весной рубль часто укрепляется – сезонный фактор также в пользу национальной валюты.

🔸Сейчас целесообразно покупать не китайский юань, гонконгский доллар или арабский дирхам, а замещающие валютные облигации. Предложение замещающих облигаций с каждым месяцем увеличивается, и у инвесторов есть хорошие возможности для формирования портфеля из качественных эмитентов.

🔸Pump and dump в низколиквидных бумагах будет продолжен в этом году, поскольку достаточное количество людей готовы участвовать в этом процессе.

🔸Открывать счета у иностранных брокеров для покупки зарубежных ценных бумаг следует крайне осторожно, поскольку в любой момент российский или иностранные регуляторы могут ввести ограничения.

👉 Максим Орловский достаточно оптимистично смотрит на перспективы отечественного фондового рынка. Недавно мы с вами рассматривали индикатор "рыночная капитализация/ВВП", динамика которого также выступает в пользу долгосрочных покупок.

© Инвестируй или проиграешь

🔸Индекс Мосбиржи может рухнуть, если нерезидентам включить доступ к торгам. Пока иностранцы выключены, рынок имеет неплохие шансы для роста.

🔸Корреляция с зарубежными фондовыми площадками исчезла, но осталась корреляция с товарным рынком. Нужно внимательно следить за ситуацией в Китае, поскольку именно Поднебесная предъявляет основной спрос на сырье.

🔸Нефтяные цены весной могут неплохо подрасти, что окажет благоприятное влияние на рубль. Исторический весной рубль часто укрепляется – сезонный фактор также в пользу национальной валюты.

🔸Сейчас целесообразно покупать не китайский юань, гонконгский доллар или арабский дирхам, а замещающие валютные облигации. Предложение замещающих облигаций с каждым месяцем увеличивается, и у инвесторов есть хорошие возможности для формирования портфеля из качественных эмитентов.

🔸Pump and dump в низколиквидных бумагах будет продолжен в этом году, поскольку достаточное количество людей готовы участвовать в этом процессе.

🔸Открывать счета у иностранных брокеров для покупки зарубежных ценных бумаг следует крайне осторожно, поскольку в любой момент российский или иностранные регуляторы могут ввести ограничения.

👉 Максим Орловский достаточно оптимистично смотрит на перспективы отечественного фондового рынка. Недавно мы с вами рассматривали индикатор "рыночная капитализация/ВВП", динамика которого также выступает в пользу долгосрочных покупок.

© Инвестируй или проиграешь

YouTube

Российский рынок год спустя: акции, облигации, валюта, изменение инфраструктуры и разблокировка

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Более 10 тысяч санкций ввели против России в 2022. И это не предел. ЕС готовит 10 пакет. За год под санкционным давлением фондовый и…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Более 10 тысяч санкций ввели против России в 2022. И это не предел. ЕС готовит 10 пакет. За год под санкционным давлением фондовый и…

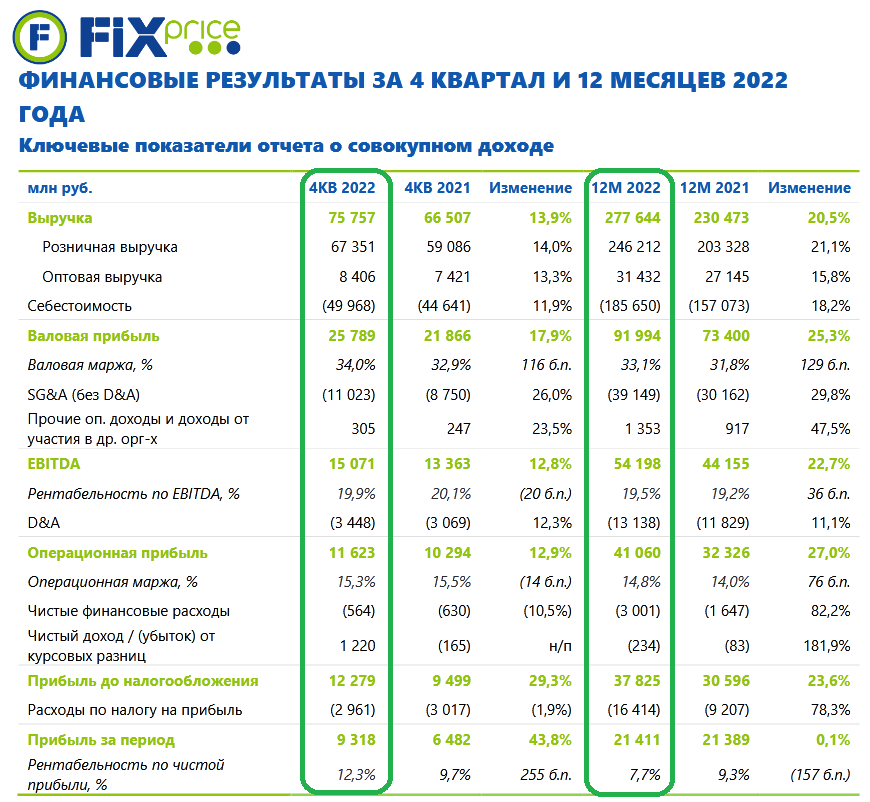

🧮 Fix Price, крупнейшая российская сеть в формате «магазин фиксированной цены», опубликовала сегодня свои финансовые результаты за 2022 год.

📈 Выручка компании по итогам минувшего года убедительно выросла на +20,5% до 278 млрд руб., и по темпам роста не перестаёт радовать своих акционеров, подтверждая статус одного из самых быстрорастущих публичных ритейлеров в нашей стране.

В качестве отличительных особенностей и одновременно конкурентных преимуществ торговой сети Fix Price, менеджмент часто выделяет уникальность товаров и тщательный контроль за себестоимостью, в том числе благодаря высокому уровню вовлеченности компании в процесс создания товара, работе над ассортиментом, его потребительскими характеристиками, и конечно же грамотной работе с поставщиками.

Плюс ко всему, начиная с 2010 года Fix Price активно включился в процесс создания товаров собственной марки (СТМ), к настоящему моменту доля СТМ составляет 28% (от совокупной розничной выручки) - это больше, чем у любой другой отечественной торговой сети. В совокупности действия всех вышеперечисленных факторов, Fix Price по-прежнему удаётся демонстрировать рост себестоимости ниже темпов выручки: по итогам 2022 года она выросла всего на +18,2%.

📈 Благодаря этому показатель EBITDA благополучно прибавил в отчетном периоде на +22,7% до 54,2 млрд руб., а рентабельность EBITDA по сравнению с 2021 годом увеличилась с 19,2% до 19,5%.

«В 2022 году мы еще раз доказали, что можем работать в любых экономических условиях, и несмотря на все вызовы, добились хороших финансовых результатов и выполнили все ключевые прогнозы, данные в рамках IPO», - прокомментировал финансовые результаты ген.директор Fix Price Дмитрий Кирсанов.

📈 Что касается обещаний менеджмента Fix Price в преддверии IPO. С момента выхода на биржу прошло почти два года, крайне непростых для всего российского бизнеса. И одним из таких обещаний у Fix Price было поддержание маржинальности по EBITDA. Значения этого показателя по итогам 2022 года на уровне 19,5% - рекордное в публичной истории компании, равно как и по валовой марже. Не случайно менеджмент Fix Price (#FIXP) во время публикации операционных результатов за прошлый год еще в январе настраивал инвестиционное сообщество, что рентабельность сети окажется выше прошлогодних показателей. На деле так и вышло. Однозначно хороший сигнал, что бизнес успешно адаптировался к новым реалиям и эффективно развивается.

Внедрение новых прайс-поинтов, эффективное управление ассортиментом и совершенствование структуры ценовых категорий поспособствовали росту сопоставимого чека - об этом мы рассуждали с вами во время анализа операционных результатов компании за 2022 год, рекомендую вернуться и восстановить в памяти основные моменты из того пресс-релиза.

💼 Долговая нагрузка (по МСФО 16) Fix Price за последние три месяца снизилась с 0,4х до 0,2х по соотношению NetDebt/EBITDA, в то время как годом ранее она составляла 0,5х. Если же за основу взять отношение чистой денежной позиции к EBITDA (по IAS 17), очищенное от влияния обязательств по аренде, то этот показатель и вовсе улучшился до -0,04x, по сравнению с чистым долгом к EBITDA на уровне 0,4x годом ранее. На фоне ожидаемого роста ключевой ставки (в том числе по прогнозам самого ЦБ) и в условиях постоянной геополитической неопределённости это лишь добавляет бизнесу финансовой устойчивости.

📈 Выручка компании по итогам минувшего года убедительно выросла на +20,5% до 278 млрд руб., и по темпам роста не перестаёт радовать своих акционеров, подтверждая статус одного из самых быстрорастущих публичных ритейлеров в нашей стране.

В качестве отличительных особенностей и одновременно конкурентных преимуществ торговой сети Fix Price, менеджмент часто выделяет уникальность товаров и тщательный контроль за себестоимостью, в том числе благодаря высокому уровню вовлеченности компании в процесс создания товара, работе над ассортиментом, его потребительскими характеристиками, и конечно же грамотной работе с поставщиками.

Плюс ко всему, начиная с 2010 года Fix Price активно включился в процесс создания товаров собственной марки (СТМ), к настоящему моменту доля СТМ составляет 28% (от совокупной розничной выручки) - это больше, чем у любой другой отечественной торговой сети. В совокупности действия всех вышеперечисленных факторов, Fix Price по-прежнему удаётся демонстрировать рост себестоимости ниже темпов выручки: по итогам 2022 года она выросла всего на +18,2%.

📈 Благодаря этому показатель EBITDA благополучно прибавил в отчетном периоде на +22,7% до 54,2 млрд руб., а рентабельность EBITDA по сравнению с 2021 годом увеличилась с 19,2% до 19,5%.

«В 2022 году мы еще раз доказали, что можем работать в любых экономических условиях, и несмотря на все вызовы, добились хороших финансовых результатов и выполнили все ключевые прогнозы, данные в рамках IPO», - прокомментировал финансовые результаты ген.директор Fix Price Дмитрий Кирсанов.

📈 Что касается обещаний менеджмента Fix Price в преддверии IPO. С момента выхода на биржу прошло почти два года, крайне непростых для всего российского бизнеса. И одним из таких обещаний у Fix Price было поддержание маржинальности по EBITDA. Значения этого показателя по итогам 2022 года на уровне 19,5% - рекордное в публичной истории компании, равно как и по валовой марже. Не случайно менеджмент Fix Price (#FIXP) во время публикации операционных результатов за прошлый год еще в январе настраивал инвестиционное сообщество, что рентабельность сети окажется выше прошлогодних показателей. На деле так и вышло. Однозначно хороший сигнал, что бизнес успешно адаптировался к новым реалиям и эффективно развивается.

Внедрение новых прайс-поинтов, эффективное управление ассортиментом и совершенствование структуры ценовых категорий поспособствовали росту сопоставимого чека - об этом мы рассуждали с вами во время анализа операционных результатов компании за 2022 год, рекомендую вернуться и восстановить в памяти основные моменты из того пресс-релиза.

💼 Долговая нагрузка (по МСФО 16) Fix Price за последние три месяца снизилась с 0,4х до 0,2х по соотношению NetDebt/EBITDA, в то время как годом ранее она составляла 0,5х. Если же за основу взять отношение чистой денежной позиции к EBITDA (по IAS 17), очищенное от влияния обязательств по аренде, то этот показатель и вовсе улучшился до -0,04x, по сравнению с чистым долгом к EBITDA на уровне 0,4x годом ранее. На фоне ожидаемого роста ключевой ставки (в том числе по прогнозам самого ЦБ) и в условиях постоянной геополитической неопределённости это лишь добавляет бизнесу финансовой устойчивости.

{kind=link}

«Макроэкономическая ситуация в 2023 году остается непростой. Тем не менее, мы с уверенностью смотрим в будущее и продолжим прилагать все усилия для дальнейшего развития и долгосрочного роста стоимости Fix Price», - заявил СЕО Дмитрий Кирсанов.

👉 В обозримом будущем у Fix Price есть все шансы на сохранение высоких темпов роста основных финансовых метрик, а бумаги компании имеют неплохие шансы обновить свои полугодовые максимумы и протестировать мощный уровень сопротивления в районе 400 руб. уже в среднесрочной перспективе. В случае его успешного пробития вверх тренд в бумагах Fix Price (#FIXP) официально можно будет считать повышательным.

Надеюсь, что в нынешнем году ситуация с возможностью выплаты дивидендов приобретет более четкие контуры. Это касается как Fix Price, так и ряда других эмитентов с иностранной пропиской. Позитивные сдвиги совершенно точно найдут отражение в котировках, особенно с учетом того, что с бизнесом у Fix Price все в порядке. Продолжаем следить за ситуацией и держим руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко дал интервью, где рассказал об основных тенденциях в отечественном нефтегазовом секторе. Предлагаю вашему вниманию основные тезисы:

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

{kind=link}

То, что при всём при этом по качеству жизни наша страна находится в конце седьмого десятка я тактично промолчу, а вот на вопрос о том, почему в этом списке нет США и стран ЕС ответы для вас найду:

1️⃣ Во-первых, их собственная валюта по факту и есть резервная. А значит держать большие запасы в активах, будучи их эмитентом, совершенно бессмысленно.

2️⃣ Во-вторых, страны с ведущими экономиками мира (а США и ЕС - это тот самый случай) имеют настолько высокие кредитные рейтинги, что им просто незачем формировать слишком большие резервы. Когда риски внешних шоков минимальны, более целесообразно использовать средства в развитие собственной экономики, чем копить их на счетах в иностранной валюте.

❗️Важное примечание. эта картинка не совсем объективно отражает новую реальность. После 24 февраля 2022 года часть ЗВР, как известно, арестовали — порядка $300 млрд (это более половины текущих резервов. ЦБ РФ намерен оспаривать эти действия в судебном порядке, но пока продолжает учитывать в ЗВР эти замороженные из-за санкций активы.

‼️Поэтому точно оценить, какой объём ЗВР у России сейчас, не представляется возможным. Особенно после того, как в июле 2022 года Госдума приняла поправки к закону «О государственной тайне», согласно которой действующую ранее норму о запрете засекречивания информации о ЗВР исключили, и теперь данные о резервах можно фактически признать государственной тайной.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

📈 Российский рынок акций после относительно спокойных выходных, на фоне тревожных опасений в годовщину начала СВО на Украине, начал новую рабочую неделю ожидаемо позитивно: индекс Мосбиржи прибавил по итогам понедельника на +1,3% и по итогам вторника ещё на +0,5%.

Благодаря такому росту индекс Мосбиржи (#micex) пытается уверенно закрепиться выше скользящих средних MA50, MA100 и MA200. И очень хочется верить, что на этот раз ему это удастся благополучно сделать!

💼 Не знаю почему, но для меня эти праздничные выходные были своеобразным ориентиром, и я изначально закладывал всевозможные геополитические и прифронтовые риски, взяв полную паузу в покупках акций и облигаций. Соответственно, уже в понедельник утром все эти сигналы были автоматически сняты, меня захлестнули осторожные бычьи настроения, и я даже немного нарастил долю в некоторых российских бумагах.

👉 Если вы считаете себя в меру молодым и в меру рискованным, то есть смысл осторожно и планомерно наращивать свою долю в акциях российских компаний, которые вы считаете перспективными даже в новой реальности. Тем более уже совсем скоро нас с вами ожидает дивидендный сезон, а значит есть все основания надеяться и на дивидендные ралли по ряду бумаг. Но это будет та ещё интрига!

Если же ваш стиль торговли крайне осторожный, а геополитические события невольно включают у вас "мозг ящера", тогда не мучайте себя и обращайте внимание в первую очередь на облигации, которые обеспечат вас двузначной доходностью и относительным спокойствием. Хотя самый лучший стиль торговли - это совмещать все виды ценных бумаг, разбавляя их ещё и валютой с золотом. Д - диверсификация!

❗️Предвосхищая вашу мысль о том, что геополитический и военный конфликт вокруг нашей страны по-прежнему в самом разгаре и не видно даже намёков на снижение градуса напряжённости, повторю знаменитую фразу основателя клана Ротшильдов, который однажды сказал: «Покупать собственность нужно, когда кровь на улице льётся рекой, даже если она – ваша собственная». Впоследствии его цитата превратилась в биржевую истину: «Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы».

Любая война заканчивается миром, а самая тёмная ночь, как известно, бывает перед рассветом. Без оптимизма и веры в лучшее нечего делать на фондовом рынке!

С уважением, дядя Юра.

©Инвестируй или проиграешь!

Благодаря такому росту индекс Мосбиржи (#micex) пытается уверенно закрепиться выше скользящих средних MA50, MA100 и MA200. И очень хочется верить, что на этот раз ему это удастся благополучно сделать!

💼 Не знаю почему, но для меня эти праздничные выходные были своеобразным ориентиром, и я изначально закладывал всевозможные геополитические и прифронтовые риски, взяв полную паузу в покупках акций и облигаций. Соответственно, уже в понедельник утром все эти сигналы были автоматически сняты, меня захлестнули осторожные бычьи настроения, и я даже немного нарастил долю в некоторых российских бумагах.

👉 Если вы считаете себя в меру молодым и в меру рискованным, то есть смысл осторожно и планомерно наращивать свою долю в акциях российских компаний, которые вы считаете перспективными даже в новой реальности. Тем более уже совсем скоро нас с вами ожидает дивидендный сезон, а значит есть все основания надеяться и на дивидендные ралли по ряду бумаг. Но это будет та ещё интрига!

Если же ваш стиль торговли крайне осторожный, а геополитические события невольно включают у вас "мозг ящера", тогда не мучайте себя и обращайте внимание в первую очередь на облигации, которые обеспечат вас двузначной доходностью и относительным спокойствием. Хотя самый лучший стиль торговли - это совмещать все виды ценных бумаг, разбавляя их ещё и валютой с золотом. Д - диверсификация!

❗️Предвосхищая вашу мысль о том, что геополитический и военный конфликт вокруг нашей страны по-прежнему в самом разгаре и не видно даже намёков на снижение градуса напряжённости, повторю знаменитую фразу основателя клана Ротшильдов, который однажды сказал: «Покупать собственность нужно, когда кровь на улице льётся рекой, даже если она – ваша собственная». Впоследствии его цитата превратилась в биржевую истину: «Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы».

Любая война заканчивается миром, а самая тёмная ночь, как известно, бывает перед рассветом. Без оптимизма и веры в лучшее нечего делать на фондовом рынке!

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

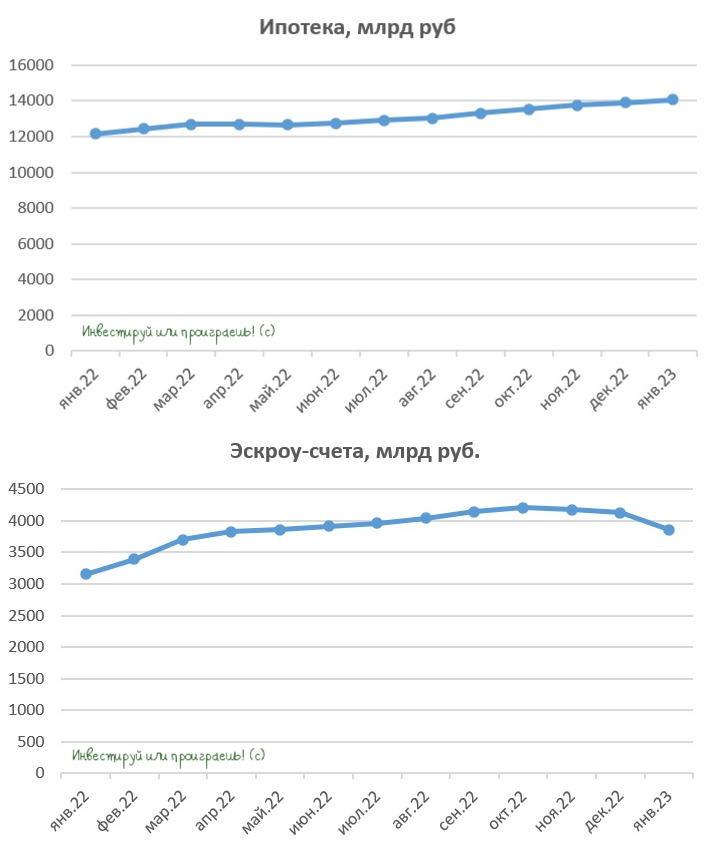

❓Почему сейчас не нужно торопиться с покупкой акций застройщиков?

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

{kind=link}

📈 Акции Газпрома на вчерашних торгах совершенно неожиданно вспомнили, что умеют расти, и рванули вверх на 4,36%, обновив тем самым свои 1,5-месячные максимумы.

Этот оптимизм в течение торговой среды постепенно перекинулся на весь российский рынок акций, а индекс Мосбиржи благодаря таким бычьим настроениям третий день кряду закрылся в плюсе, продолжая реализацию моего позитивного посыла во вчерашнем посте.

🧐 Тяжело точно судить, что стало главным драйвером такого роста в бумагах Газпрома (#GAZP), но скорее всего это совокупность действий одного или сразу нескольких возможных факторов:

✔️Шортсквиз - вынос шортистов, навес которых достиг критической массы.

✔️Визит Миллера в Тегеран для обсуждения сотрудничества с иранскими партнерами. Не секрет, что развитие азиатского и ближневосточного направления для Газпрома в ближайшие месяцы, очевидно, станет одним из главных приоритетов, в связи с просадкой поставок в Европу.

✔️Обновлённый свежий прогноз Международного Энергетического Агентства (МЭА), предполагающий замедление в этом году развития рынка СПГ, который является основной альтернативой трубопроводному природному газу.

✔️А быть может Фамил Камилович Садыгов вновь готовится выйти в информационное поле с приятными новостями? Помните, в начале февраля мы с вами обсуждали возможность выплаты дивидендов из прибыли прошлых лет - и кто знает, может это предположение в итоге окажется вещим? По крайней мере, лично мне бы этого бы очень хотелось!

👉 Продолжаем наблюдение, друзья! И сохраняем здоровый оптимизм, не впадая в преждевременную эйфорию. Всё самое интересное нас ожидает впереди!

© Инвестируй или проиграешь

Этот оптимизм в течение торговой среды постепенно перекинулся на весь российский рынок акций, а индекс Мосбиржи благодаря таким бычьим настроениям третий день кряду закрылся в плюсе, продолжая реализацию моего позитивного посыла во вчерашнем посте.

🧐 Тяжело точно судить, что стало главным драйвером такого роста в бумагах Газпрома (#GAZP), но скорее всего это совокупность действий одного или сразу нескольких возможных факторов:

✔️Шортсквиз - вынос шортистов, навес которых достиг критической массы.

✔️Визит Миллера в Тегеран для обсуждения сотрудничества с иранскими партнерами. Не секрет, что развитие азиатского и ближневосточного направления для Газпрома в ближайшие месяцы, очевидно, станет одним из главных приоритетов, в связи с просадкой поставок в Европу.

✔️Обновлённый свежий прогноз Международного Энергетического Агентства (МЭА), предполагающий замедление в этом году развития рынка СПГ, который является основной альтернативой трубопроводному природному газу.

✔️А быть может Фамил Камилович Садыгов вновь готовится выйти в информационное поле с приятными новостями? Помните, в начале февраля мы с вами обсуждали возможность выплаты дивидендов из прибыли прошлых лет - и кто знает, может это предположение в итоге окажется вещим? По крайней мере, лично мне бы этого бы очень хотелось!

👉 Продолжаем наблюдение, друзья! И сохраняем здоровый оптимизм, не впадая в преждевременную эйфорию. Всё самое интересное нас ожидает впереди!

© Инвестируй или проиграешь

{kind=link}

⚒ Производство стали в январе 2023 года сократилось на 8,9%.

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

{kind=link}

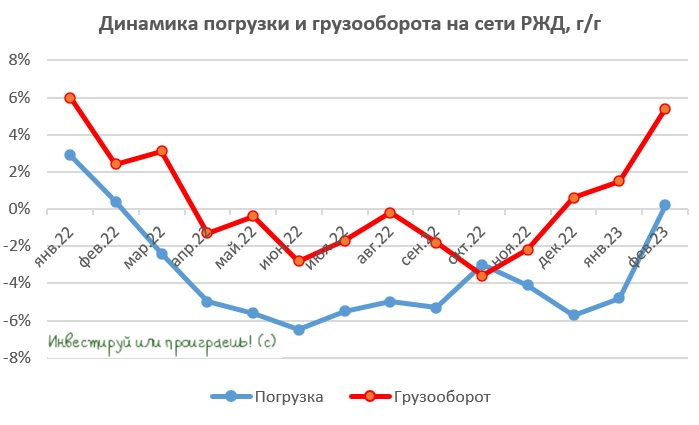

🚂 Погрузка на сети РЖД в феврале 2023 года выросла на +0,8% (г/г) до 97,2 млн т.

📈 На протяжении последних 11 месяцев показатель неуклонно снижался, и вот, наконец, вышел на траекторию роста!

В лидерах на сей раз оказались сегменты строительных материалов и зерна, где погрузка растёт двузначными темпами. Уголь, который исторически является основной номенклатурой в структуре погрузки, также восстанавливает свои позиции после спада в январе.

А вот перевозка нефти и нефтепродуктов, к сожалению, стагнирует. Операторы винят в этом РЖД, указывая на низкую пропускную способность Восточного полигона. РЖД в свою очередь обвиняет портовиков, инфраструктура которых не может принять дополнительные объемы. Представители морских хабов и стивидоры на заявления монополии если и реагируют, то совсем тихо и незаметно.

🤵♂️«Терминалы оказались не готовы перевалить даже согласованные объёмы нефтепродуктов. Из-за этого количество вагонов с нефтепродуктами на инфраструктуре общего пользования сейчас превышает нормативы в 2,5 раза», — поведала пресс-служба РЖД.

РЖД планирует в этом году увеличить объём перевозки крупнотоннажных контейнеров в полувагонах, и все крупнейшие ж/д операторы согласились участвовать в этой схеме, что позволит им получить дополнительный доход и частично компенсировать потери от платы за порожний пробег. Из-за переориентации грузопотоков российские порты на Дальнем Востоке столкнулись с перегрузкой своих мощностей. Проблема со скоплением контейнеров в портах приобрела острый характер и требовала незамедлительного разрешения.

📈 Отрадно отметить также сильный рост грузооборота – показатель вырос на +5,4% (г/г). Причём рост по этому показателю наблюдается уже третий месяц подряд! Именно данный показатель хорошо коррелирует с динамикой финансовых результатов ж/д перевозчиков.

🧮 Профицит вагонного парка с начала года вырос на +2% до 194,5 тыс. единиц. При этом профицит полувагонов увеличился на +1,8%, а цистерн - на +1%. Рост профицита пока умеренный, что не должно оказать сильного негативного эффекта на арендные ставки.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR), бумаги которого сейчас торгуются на 5-месячном максимуме. Двузначный рост погрузки зерна, в свою очередь, позитивен для акций НКХП (#NKHP), поскольку сигнализирует об увеличении объеме перевалки в южных портах.

Кстати, хайп в котировках НКХП по итогам вчерашних торгов (рост на +23,9%!) прямо-таки намекает актуализировать эту инвестиционную историю, давненько мы её не разбирали. На следующей неделе подписчики нашего премиум-канала ждите большой пост на эту тему!

©Инвестируй или проиграешь!

📈 На протяжении последних 11 месяцев показатель неуклонно снижался, и вот, наконец, вышел на траекторию роста!

В лидерах на сей раз оказались сегменты строительных материалов и зерна, где погрузка растёт двузначными темпами. Уголь, который исторически является основной номенклатурой в структуре погрузки, также восстанавливает свои позиции после спада в январе.

А вот перевозка нефти и нефтепродуктов, к сожалению, стагнирует. Операторы винят в этом РЖД, указывая на низкую пропускную способность Восточного полигона. РЖД в свою очередь обвиняет портовиков, инфраструктура которых не может принять дополнительные объемы. Представители морских хабов и стивидоры на заявления монополии если и реагируют, то совсем тихо и незаметно.

🤵♂️«Терминалы оказались не готовы перевалить даже согласованные объёмы нефтепродуктов. Из-за этого количество вагонов с нефтепродуктами на инфраструктуре общего пользования сейчас превышает нормативы в 2,5 раза», — поведала пресс-служба РЖД.

РЖД планирует в этом году увеличить объём перевозки крупнотоннажных контейнеров в полувагонах, и все крупнейшие ж/д операторы согласились участвовать в этой схеме, что позволит им получить дополнительный доход и частично компенсировать потери от платы за порожний пробег. Из-за переориентации грузопотоков российские порты на Дальнем Востоке столкнулись с перегрузкой своих мощностей. Проблема со скоплением контейнеров в портах приобрела острый характер и требовала незамедлительного разрешения.

📈 Отрадно отметить также сильный рост грузооборота – показатель вырос на +5,4% (г/г). Причём рост по этому показателю наблюдается уже третий месяц подряд! Именно данный показатель хорошо коррелирует с динамикой финансовых результатов ж/д перевозчиков.

🧮 Профицит вагонного парка с начала года вырос на +2% до 194,5 тыс. единиц. При этом профицит полувагонов увеличился на +1,8%, а цистерн - на +1%. Рост профицита пока умеренный, что не должно оказать сильного негативного эффекта на арендные ставки.

👉 Свежая статистика от РЖД позитивна для акционеров Globaltrans (#GLTR), бумаги которого сейчас торгуются на 5-месячном максимуме. Двузначный рост погрузки зерна, в свою очередь, позитивен для акций НКХП (#NKHP), поскольку сигнализирует об увеличении объеме перевалки в южных портах.

Кстати, хайп в котировках НКХП по итогам вчерашних торгов (рост на +23,9%!) прямо-таки намекает актуализировать эту инвестиционную историю, давненько мы её не разбирали. На следующей неделе подписчики нашего премиум-канала ждите большой пост на эту тему!

©Инвестируй или проиграешь!

{kind=link}

🤔 Инвестиционная история в акциях Татнефти с одной стороны кажется не совсем «модной» сейчас, в отличие от той же Роснефти (с уклоном на Азию), однако я согласен с оптимизмом Олега на этот счёт: в Татнефти присутствуют и ряд интересных драйверов:

1️⃣ Первый позитивный фактор для Татнефти — это рост производства нефти и нефтепродуктов в России (по результатам 2022 года), пусть даже с перспективами небольшого снижения в текущем году. Если взять в расчёт, что нефтепереработка в РФ демонстрирует в последние годы более сильный рост, чем нефтедобыча, динамичное развитие у Татнефти именно этого сегмента, на который приходится половина выручки компании, является очень важным козырем в новой реальности. Прошу не забывать, что у Татнефти самый лучший НПЗ в стране: комплекс ТАНЕКО имеет глубину переработки 99%, чему позавидуют многие заводы в мире.

2️⃣ Второй позитивный фактор как для Татнефти в частности, так и для отечественных нефтепроизводителей в целом – это прогнозируемый рост цен на чёрное золото, на фоне ожидаемого дефицита предложения на мировом рынке на горизонте ближайшего года. А с учётом того, что Россия продаёт нефть за границу не так дёшево, как многие полагали, это является хорошим фундаментом для неплохих финансовых результатов в обозримом будущем.

3️⃣ Не забываем при этом, что дивидендная история в случае с Татнефтью пока продолжает радовать, да и у самой компании есть свободный кэш для этого, а главное - мотивация платить дивиденды, т.к. для бюджета республики Татарстан это важная статья доходов. Чтобы вы понимали, с момента начала СВО Татнефть продолжает следовать своей див.политике, стабильно выплачивает акционерам и раскрывает операционные и финансовые результаты.

👉 Скажу честно, я держу в своём портфеле акции Татнефти (#TATN), и на них сейчас приходится около 1,7%. Более того, при удобном случае я буду готов их докупать по 300+ руб.

1️⃣ Первый позитивный фактор для Татнефти — это рост производства нефти и нефтепродуктов в России (по результатам 2022 года), пусть даже с перспективами небольшого снижения в текущем году. Если взять в расчёт, что нефтепереработка в РФ демонстрирует в последние годы более сильный рост, чем нефтедобыча, динамичное развитие у Татнефти именно этого сегмента, на который приходится половина выручки компании, является очень важным козырем в новой реальности. Прошу не забывать, что у Татнефти самый лучший НПЗ в стране: комплекс ТАНЕКО имеет глубину переработки 99%, чему позавидуют многие заводы в мире.

2️⃣ Второй позитивный фактор как для Татнефти в частности, так и для отечественных нефтепроизводителей в целом – это прогнозируемый рост цен на чёрное золото, на фоне ожидаемого дефицита предложения на мировом рынке на горизонте ближайшего года. А с учётом того, что Россия продаёт нефть за границу не так дёшево, как многие полагали, это является хорошим фундаментом для неплохих финансовых результатов в обозримом будущем.

3️⃣ Не забываем при этом, что дивидендная история в случае с Татнефтью пока продолжает радовать, да и у самой компании есть свободный кэш для этого, а главное - мотивация платить дивиденды, т.к. для бюджета республики Татарстан это важная статья доходов. Чтобы вы понимали, с момента начала СВО Татнефть продолжает следовать своей див.политике, стабильно выплачивает акционерам и раскрывает операционные и финансовые результаты.

👉 Скажу честно, я держу в своём портфеле акции Татнефти (#TATN), и на них сейчас приходится около 1,7%. Более того, при удобном случае я буду готов их докупать по 300+ руб.

Telegram

Олег Кузьмичев

По большей части согласен по Татнефти с https://t.me/AK47pfl/14488

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой…

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой…

Forwarded from Инвестируй или проиграешь PREMIUM

📈 Разумеется, котировки акций компании очень бурно встретили эту новость, прибавляя к текущему моменту +4,5% по сравнению с вчерашним закрытием.

💰 По текущим котировкам финальная доходность оценивается на уровне 6,6%, а совокупная годовая ДД по итогам 2022 года и вовсе ориентирует нас на 17,3%!!

🗓 Поздравление пока предварительное, т.к. в новой реальности прежде чем сильно радоваться лучше дождаться всё-таки одобрения дивидендных выплат на ГОСА.

Но на всякий случай отмечу, что дивидендная отсечка намечена на 31 марта 2023 года (с учётом режима торгов Т+2).

🍾 Вот это я понимаю, пятница!!! Особенно с учётом того, что Фосагро - это бумага №1 в моём портфеле по доле присутствия.

Please open Telegram to view this post

VIEW IN TELEGRAM