🏛 Как повышение нормы резервирования отразится на банках?

📈 Вчера Центробанк России анонсировал повышение нормы обязательных резервов на 1 п.п. до 4% в рублях и на 2 п.п. до 7% в валюте. В июне нормы резервирования будут повышены ещё на 1 п.п.

Когда речь заходит о Центробанках, то обычно принято в первую очередь обсуждать изменение ключевой ставки и динамику золотовалютных резервов, в то время как об изменении норм резервирования говорят гораздо реже, однако это также один из важнейших показателей банковской системы.

📊 Норма резервирования оказывает значительное влияние на динамику денежной массы (М2), поскольку чем меньше норма резервирования, тем быстрее растет М2. Другими словами, чем меньше банки вынуждены “замораживать” денежных средств, тем больше они могут выдать кредитов, и тем быстрее растёт денежная масса.

Центробанки многих стран мира часто сокращают норму резервирования в начале рецессии, чтобы стимулировать рост банковского кредитования. По мере прохождения пика кризиса норма резервирования повышается, чтобы не допустить “инфляционного перегрева” экономики. Таким образом, повышение норм резервирования сигнализирует о том, что пик рецессии в отечественной экономике пройден.

🧮 По итогам прошлого года денежная масса выросла на +24,4% до 82,4 трлн руб. На прошлой неделе ЦБ представил свежий прогноз на этот год, согласно которому М2 вырастет уже поскромнее - на +13..17%. Таким образом, за счёт повышения нормы резервирования он ожидает сокращения темпов роста денежной массы.

👉 Если ориентироваться на середину диапазона М2, который обозначил ЦБ, то даже темп роста на уровне 15% будет выше, чем в 2012-2021 гг. Несмотря на то, что регулятор ужесточает финансовые условия, в целом они будут хорошими для банковской отрасли.

Таким образом, никаких рисков для дальнейшего роста чистой прибыли Сбера (#SBER) от этих шагов регулятора ждать не стоит. У госбанка по-прежнему хорошие шансы вернуться к прибыли 2021 года, и наши ежемесячные анализы бухгалтерской отчётности Сбера по РСБУ (январь 2023, декабрь 2022, ноябрь 2022) - яркое тому доказательство!

©Инвестируй или проиграешь!

📈 Вчера Центробанк России анонсировал повышение нормы обязательных резервов на 1 п.п. до 4% в рублях и на 2 п.п. до 7% в валюте. В июне нормы резервирования будут повышены ещё на 1 п.п.

Когда речь заходит о Центробанках, то обычно принято в первую очередь обсуждать изменение ключевой ставки и динамику золотовалютных резервов, в то время как об изменении норм резервирования говорят гораздо реже, однако это также один из важнейших показателей банковской системы.

📊 Норма резервирования оказывает значительное влияние на динамику денежной массы (М2), поскольку чем меньше норма резервирования, тем быстрее растет М2. Другими словами, чем меньше банки вынуждены “замораживать” денежных средств, тем больше они могут выдать кредитов, и тем быстрее растёт денежная масса.

Центробанки многих стран мира часто сокращают норму резервирования в начале рецессии, чтобы стимулировать рост банковского кредитования. По мере прохождения пика кризиса норма резервирования повышается, чтобы не допустить “инфляционного перегрева” экономики. Таким образом, повышение норм резервирования сигнализирует о том, что пик рецессии в отечественной экономике пройден.

🧮 По итогам прошлого года денежная масса выросла на +24,4% до 82,4 трлн руб. На прошлой неделе ЦБ представил свежий прогноз на этот год, согласно которому М2 вырастет уже поскромнее - на +13..17%. Таким образом, за счёт повышения нормы резервирования он ожидает сокращения темпов роста денежной массы.

👉 Если ориентироваться на середину диапазона М2, который обозначил ЦБ, то даже темп роста на уровне 15% будет выше, чем в 2012-2021 гг. Несмотря на то, что регулятор ужесточает финансовые условия, в целом они будут хорошими для банковской отрасли.

Таким образом, никаких рисков для дальнейшего роста чистой прибыли Сбера (#SBER) от этих шагов регулятора ждать не стоит. У госбанка по-прежнему хорошие шансы вернуться к прибыли 2021 года, и наши ежемесячные анализы бухгалтерской отчётности Сбера по РСБУ (январь 2023, декабрь 2022, ноябрь 2022) - яркое тому доказательство!

©Инвестируй или проиграешь!

{kind=link}

👉 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Думаю в акциях компании уже началась новая волна роста - в 2021 году для роста в 3 раза акциям понадобилось всего 3 месяца.

Please open Telegram to view this post

VIEW IN TELEGRAM

Не хочу драматизировать и без того непростую ситуацию ситуацию, но судя по всему с наполняемостью российского бюджета сейчас действительно большие проблемы, а постоянные разговоры про громадный дефицит возникают не на пустом месте. Как мы с вами рассуждали в минувшую субботу, если раскрутить цепочку по конструкции "Высокие расходы -> Нехватка средств в бюджете -> Печать денег -> Рост инфляции - Повышение ставки", то становится немножко тревожно.

Добавим сюда пересмотр ожиданий самого ЦБ РФ в сторону повышения ключевой ставки в перспективе текущего года, и паззл действительно складывается.

Я уже молчу об очередных слухах по поводу предстоящей годовщины начала СВО на Украине и активизации разговоров об усилении геополитического обострения, начиная с 21-24 февраля. В 2022 году я этим слухам категорически не верил, особенно когда Bloomberg пытался ванговать, но сейчас я уже готов поверить в любые военные сценарии.

Please open Telegram to view this post

VIEW IN TELEGRAM

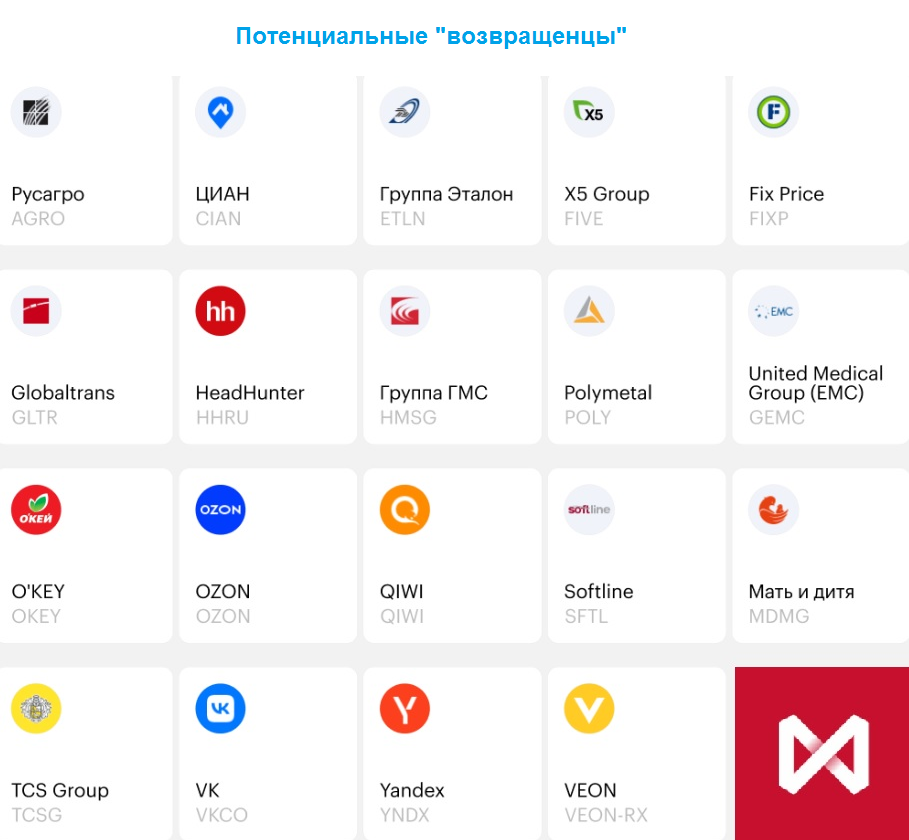

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

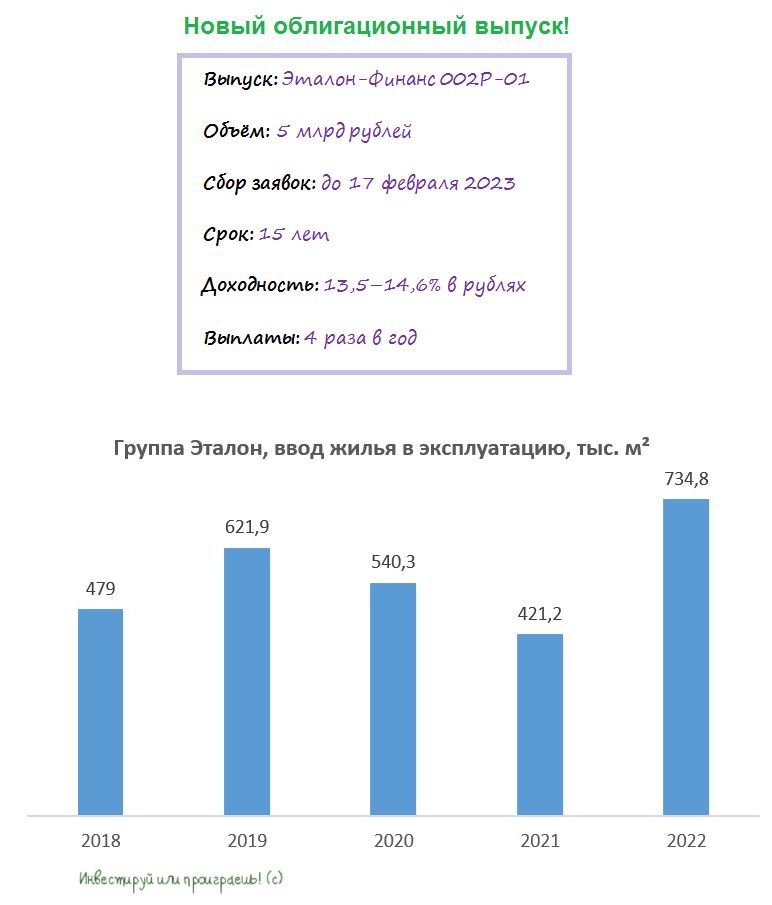

🏗 АО «Эталон-Финанс» готовит новый облигационный выпуск ЭТАЛОН-ФИНАНС-002Р-01

🏢 Группа Эталон является одним из крупнейших отечественных девелоперов, реализующих жильё в бизнес и комфорт сегментах.

Геополитический кризис 2022 года позволил компании приобрести активы финского строительного концерна YIT, и благодаря этой сделки Эталон получил земельный банк сразу в пяти новых регионах, цифровую платформу по обслуживанию домов «Диспетчер 24», библиотеку проектных решений и технические ноу-хау. На этом фоне не стоит удивляться, почему компании удалось продемонстрировать ударные темпы ввода жилья в 2022 году (рост объемов 4,2 раза и подъем с 34-е на 4-е место по этому показателю в стране среди отечественных девелоперов).

🧐 Менеджмент Эталона постоянно мониторит рынок на предмет новых сделок M&A. И делает это очень продуманно и своевременно, особенно учитывая, что мелким застройщикам тяжело привлекать банковское финансирование, и они будут вынуждены постепенно уходить с рынка. Представители компании неоднократно заявляли, что Эталон готов покупать конкурентов, если будут привлекательные ценники.

Региональная экспансия – один из ключевых драйверов роста Группы Эталон. В данный момент компания присутствует в восьми регионах РФ, и сейчас менеджмент фокусируется уже на Сибири, где сегмент элитного жилья представлен слабо, что позволяет масштабировать бизнес и в этом направлении. К примеру, Омск занимает лидирующие позиции по динамике роста цен на недвижимость за последние пару лет.

🏣 С технологической точки зрения компания не стоит на месте, и сейчас активно развивает технологию модульного строительства на основе стальных конструкций, что позволяет делать более легкие фундаменты. Такой формат существенно сокращает срок строительства и снижает себестоимость. В условиях жесткой конкуренции на отечественном рынке недвижимости этот фактор может сыграть решающую роль, особенно в кризисные времена.

💰Владельцы акций Группы Эталон могут посетовать на то, что компания сейчас не проводит обратный выкуп бумаг с рынка и не выплачивает дивиденды, направляя весь свободный капитал на масштабирование бизнеса. Однако сегодня мы говорим о новом облигационном выпуске АО «Эталон-Финанс», а потому потенциальные владельцы бондов могут только порадоваться тому факту, что в конце 2023 года произойдет раскрытие эскроу-счетов, что существенно увеличит свободный денежный поток.

💼 Важный плюс для облигационных историй: у Группы Эталон отмечается очень низкая долговая нагрузка: показатель NetDebt/EBITDA составляет 0,9х, что значительно ниже комфортного уровня 2-3х. При этом кредитный рейтинг очень достойный: ruA- от «Эксперт РА», что подтверждает высокую платёжеспособность эмитента. Что ещё для счастья нужно?

Наконец, ещё одним положительным фактором является то, что строительная отрасль не подвержена санкционным рискам и фактически стимулируется государством (особенно в нынешние времена), поскольку каждый рубль, инвестированный в строительство, приносит до пяти рублей инвестиций в смежные сферы.

👉 В пятницу, 17 февраля, компания планирует открыть книгу заявок на свежий 3-летний выпуск облигаций объемом не менее 5 млрд руб. Ориентир доходности - премия не более 575 б.п. к ОФЗ, купоны ежеквартальные. То есть, если ориентироваться на трёхлетние ОФЗ, то потенциальная доходность по облигациям ЭТАЛОН-ФИНАНС-002Р-01 получается не выше 14,65% - очень неплохо для такой надёжной компании!

На мой взгляд, данные #облигации предполагают привлекательную доходность и могут быть интересными для покупок, прекрасно совмещая в себе сочетание кредитного качества и высокой доходности. Погашение планируется через 15 лет, с возможностью оферты через три года после размещения.

©Инвестируй или проиграешь!

🏢 Группа Эталон является одним из крупнейших отечественных девелоперов, реализующих жильё в бизнес и комфорт сегментах.

Геополитический кризис 2022 года позволил компании приобрести активы финского строительного концерна YIT, и благодаря этой сделки Эталон получил земельный банк сразу в пяти новых регионах, цифровую платформу по обслуживанию домов «Диспетчер 24», библиотеку проектных решений и технические ноу-хау. На этом фоне не стоит удивляться, почему компании удалось продемонстрировать ударные темпы ввода жилья в 2022 году (рост объемов 4,2 раза и подъем с 34-е на 4-е место по этому показателю в стране среди отечественных девелоперов).

🧐 Менеджмент Эталона постоянно мониторит рынок на предмет новых сделок M&A. И делает это очень продуманно и своевременно, особенно учитывая, что мелким застройщикам тяжело привлекать банковское финансирование, и они будут вынуждены постепенно уходить с рынка. Представители компании неоднократно заявляли, что Эталон готов покупать конкурентов, если будут привлекательные ценники.

Региональная экспансия – один из ключевых драйверов роста Группы Эталон. В данный момент компания присутствует в восьми регионах РФ, и сейчас менеджмент фокусируется уже на Сибири, где сегмент элитного жилья представлен слабо, что позволяет масштабировать бизнес и в этом направлении. К примеру, Омск занимает лидирующие позиции по динамике роста цен на недвижимость за последние пару лет.

🏣 С технологической точки зрения компания не стоит на месте, и сейчас активно развивает технологию модульного строительства на основе стальных конструкций, что позволяет делать более легкие фундаменты. Такой формат существенно сокращает срок строительства и снижает себестоимость. В условиях жесткой конкуренции на отечественном рынке недвижимости этот фактор может сыграть решающую роль, особенно в кризисные времена.

💰Владельцы акций Группы Эталон могут посетовать на то, что компания сейчас не проводит обратный выкуп бумаг с рынка и не выплачивает дивиденды, направляя весь свободный капитал на масштабирование бизнеса. Однако сегодня мы говорим о новом облигационном выпуске АО «Эталон-Финанс», а потому потенциальные владельцы бондов могут только порадоваться тому факту, что в конце 2023 года произойдет раскрытие эскроу-счетов, что существенно увеличит свободный денежный поток.

💼 Важный плюс для облигационных историй: у Группы Эталон отмечается очень низкая долговая нагрузка: показатель NetDebt/EBITDA составляет 0,9х, что значительно ниже комфортного уровня 2-3х. При этом кредитный рейтинг очень достойный: ruA- от «Эксперт РА», что подтверждает высокую платёжеспособность эмитента. Что ещё для счастья нужно?

Наконец, ещё одним положительным фактором является то, что строительная отрасль не подвержена санкционным рискам и фактически стимулируется государством (особенно в нынешние времена), поскольку каждый рубль, инвестированный в строительство, приносит до пяти рублей инвестиций в смежные сферы.

👉 В пятницу, 17 февраля, компания планирует открыть книгу заявок на свежий 3-летний выпуск облигаций объемом не менее 5 млрд руб. Ориентир доходности - премия не более 575 б.п. к ОФЗ, купоны ежеквартальные. То есть, если ориентироваться на трёхлетние ОФЗ, то потенциальная доходность по облигациям ЭТАЛОН-ФИНАНС-002Р-01 получается не выше 14,65% - очень неплохо для такой надёжной компании!

На мой взгляд, данные #облигации предполагают привлекательную доходность и могут быть интересными для покупок, прекрасно совмещая в себе сочетание кредитного качества и высокой доходности. Погашение планируется через 15 лет, с возможностью оферты через три года после размещения.

©Инвестируй или проиграешь!

{kind=link}

💵 Облигации «Патриот Групп»: прожарка

В октябре 2022 года состоялось первичное размещение облигаций ООО «Патриот Групп», которая является владельцем сети мультибрендовых магазинов марки «Williams et Oliver», специализирующихся на торговле посудой и товарами для кухни европейских и российских производителей. А теперь всё больше брокеров предоставляют возможность совершать сделки с этими облигациями и на вторичном рынке. Если у вас брокер Финам, то для покупки вам нужно перейти сюда, если другой - ищите бонды «Патриот Групп» в своём терминале по ISIN-коду

Давайте посмотрим, как чувствует себя компания с финансовой точки зрения и какую доходность сулят эти #облигации:

✅ По итогам 4 кв. 2022 года «Патриот Групп» продемонстрировал впечатляющий рост финансовых показателей: выручка компании выросла на +24% (г/г), валовая прибыль увеличилась на +37%, а показатель рентабельности прибавил с 55% до 61%. При этом компания не планирует сбавлять набранные темпы и намерена к 2025 году нарастить до 2,3 млрд руб. (с текущих 1+ млрд), а чистую прибыль — до 134 млн руб. (с текущих 100+ млн).

✅ По словам менеджмента «Патриот Групп», наибольшее влияние на финансовые результаты оказали следующие моменты: расширение ассортимента, интенсивная работа с брендами, усиление рекламной компании, увеличение трафика, географии продаж, изменение системы лояльности (отмена скидок, ввод бонусной системы), а также качественно выстроенные взаимоотношения с поставщиками.

✅ Геополитическая напряжённость и уход из России крупных международных игроков на рынке товаров для дома открывает для «Патриот Групп» новые возможности. Текущие вложения в расширение сети оффлайн-присутствия, развитие нового формата (магазин + кафе) и модернизация онлайн-продаж, вместе с масштабной рекламой бренда, должны позволить компании продемонстрировать отличные результаты и по итогам 2023 года.

✅ Привлечение финансирования на развитие бизнеса неминуемо приводит к росту заимствований, однако благодаря опережающей динамике показателя EBITDA долговая нагрузка у компании находится на очень скромном уровне – около 0,6х по соотношению NetDebt/EBITDA.

✅ Рейтинговое агентство НКР подтвердило кредитный рейтинг эмитента на уровне «BBB-.ru», прогноз — позитивный.

✅ Номинал одной облигации «Патриот Групп» составляет стандартные 1000 руб., купон равен 39,89 руб. (с ежеквартальными выплатами), а доходность к погашению (14.10.2025) оценивается на очень приличном уровне в 16,9%! Весьма неплохо, скажу я вам, учитывая низкую долговую нагрузку и неплохой рейтинг эмитента.

👉 Облигации «Патриот Групп» (

Для того, чтобы познакомиться с этим эмитентом поближе, категорически рекомендую посмотреть запись онлайн-встречи с топ-менеджментом «Патриот Групп», которая состоялась на прошлой неделе стараниями Финам, и в рамках которой были подведены промежуточные итоги 2022 года, а также обсуждались перспективы дальнейшего развития компании после выхода на долговой рынок. Мне удалось посетить это мероприятие в режиме онлайн, но не поленитесь посмотреть эфир в 30-минутной записи, весьма полезно и познавательно.

©Инвестируй или проиграешь!

В октябре 2022 года состоялось первичное размещение облигаций ООО «Патриот Групп», которая является владельцем сети мультибрендовых магазинов марки «Williams et Oliver», специализирующихся на торговле посудой и товарами для кухни европейских и российских производителей. А теперь всё больше брокеров предоставляют возможность совершать сделки с этими облигациями и на вторичном рынке. Если у вас брокер Финам, то для покупки вам нужно перейти сюда, если другой - ищите бонды «Патриот Групп» в своём терминале по ISIN-коду

RU000A105AX5.Давайте посмотрим, как чувствует себя компания с финансовой точки зрения и какую доходность сулят эти #облигации:

✅ По итогам 4 кв. 2022 года «Патриот Групп» продемонстрировал впечатляющий рост финансовых показателей: выручка компании выросла на +24% (г/г), валовая прибыль увеличилась на +37%, а показатель рентабельности прибавил с 55% до 61%. При этом компания не планирует сбавлять набранные темпы и намерена к 2025 году нарастить до 2,3 млрд руб. (с текущих 1+ млрд), а чистую прибыль — до 134 млн руб. (с текущих 100+ млн).

✅ По словам менеджмента «Патриот Групп», наибольшее влияние на финансовые результаты оказали следующие моменты: расширение ассортимента, интенсивная работа с брендами, усиление рекламной компании, увеличение трафика, географии продаж, изменение системы лояльности (отмена скидок, ввод бонусной системы), а также качественно выстроенные взаимоотношения с поставщиками.

✅ Геополитическая напряжённость и уход из России крупных международных игроков на рынке товаров для дома открывает для «Патриот Групп» новые возможности. Текущие вложения в расширение сети оффлайн-присутствия, развитие нового формата (магазин + кафе) и модернизация онлайн-продаж, вместе с масштабной рекламой бренда, должны позволить компании продемонстрировать отличные результаты и по итогам 2023 года.

✅ Привлечение финансирования на развитие бизнеса неминуемо приводит к росту заимствований, однако благодаря опережающей динамике показателя EBITDA долговая нагрузка у компании находится на очень скромном уровне – около 0,6х по соотношению NetDebt/EBITDA.

✅ Рейтинговое агентство НКР подтвердило кредитный рейтинг эмитента на уровне «BBB-.ru», прогноз — позитивный.

✅ Номинал одной облигации «Патриот Групп» составляет стандартные 1000 руб., купон равен 39,89 руб. (с ежеквартальными выплатами), а доходность к погашению (14.10.2025) оценивается на очень приличном уровне в 16,9%! Весьма неплохо, скажу я вам, учитывая низкую долговую нагрузку и неплохой рейтинг эмитента.

👉 Облигации «Патриот Групп» (

RU000A105AX5) достойны попадания в диверсифицированные инвестиционные портфели, и перспективы дальнейшего развития компании внушают определённый оптимизм. Возможно, и я прикуплю немного этих бумаг в свой портфель в скором будущем.Для того, чтобы познакомиться с этим эмитентом поближе, категорически рекомендую посмотреть запись онлайн-встречи с топ-менеджментом «Патриот Групп», которая состоялась на прошлой неделе стараниями Финам, и в рамках которой были подведены промежуточные итоги 2022 года, а также обсуждались перспективы дальнейшего развития компании после выхода на долговой рынок. Мне удалось посетить это мероприятие в режиме онлайн, но не поленитесь посмотреть эфир в 30-минутной записи, весьма полезно и познавательно.

©Инвестируй или проиграешь!

{kind=link}

📣 Директор департамента деловых коммуникаций и связей с инвесторами «Полюса» Виктор Дроздов дал интересное интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

👑 Китаю потребовалось порядка 10 лет, чтобы выстроить внутренний рынок золота, где благодаря государственным стимулам население стало активно инвестировать в золотые слитки. России потребуется не меньше времени.

👑 На рынке сложился консенсус, что стоимость золота в 2023 году превысит отметку $2000 за унцию. Многие мировые ЦБ активно скупают драгметалл.

👑 В СМИ в последние время мелькают заголовки о возможности создания золотого стейблкоина для использования его в торговых расчетах, но сами золотопромышленники считают, что появление такого инструмента в ближайшее время маловероятно.

👑 Котировки акций золотодобывающих компаний всегда более волатильны, чем цены на желтый металл: акции растут и падают намного сильнее фьючерсов на золото.

👑 При высокой себестоимости добычи золота каждое изменение цены драгметалла оказывает сильное влияние на доходы золотодобытчика. Чем ниже себестоимость, тем меньше волатильность акций.

📓 На этой неделе «Полюс» разместил свежий пятилетний облигационный выпуск серии ПБО-03, с доходностью к погашению 10,67%, что предполагает премию к ОФЗ около 1%. На первый взгляд, премия небольшая (по сравнению с облигациями Эталон или Патриот Групп), но нужно отдать должное, что в первом эшелоне по многим бумагам премия сейчас составляет менее 0,5% к ОФЗ, поэтому на более высокую доходность инвесторам в таких сверхнадежных историях рассчитывать не стоит.

Поскольку российские финансовые власти нацелены на дальнейшую девальвацию рубля, то более интересными для покупок выглядят, наверное, юаневые облигации «Полюса» (RU000A1054W1) с доходностью 4,2% и погашением 24 августа 2027 года. Компания размещала данные бумаги прошлым летом, и тогда доходность составила 3,8%, а сейчас этот показатель уже на 0,4 п.п. выше.

©Инвестируй или проиграешь!

👑 Китаю потребовалось порядка 10 лет, чтобы выстроить внутренний рынок золота, где благодаря государственным стимулам население стало активно инвестировать в золотые слитки. России потребуется не меньше времени.

👑 На рынке сложился консенсус, что стоимость золота в 2023 году превысит отметку $2000 за унцию. Многие мировые ЦБ активно скупают драгметалл.

👑 В СМИ в последние время мелькают заголовки о возможности создания золотого стейблкоина для использования его в торговых расчетах, но сами золотопромышленники считают, что появление такого инструмента в ближайшее время маловероятно.

👑 Котировки акций золотодобывающих компаний всегда более волатильны, чем цены на желтый металл: акции растут и падают намного сильнее фьючерсов на золото.

👑 При высокой себестоимости добычи золота каждое изменение цены драгметалла оказывает сильное влияние на доходы золотодобытчика. Чем ниже себестоимость, тем меньше волатильность акций.

📓 На этой неделе «Полюс» разместил свежий пятилетний облигационный выпуск серии ПБО-03, с доходностью к погашению 10,67%, что предполагает премию к ОФЗ около 1%. На первый взгляд, премия небольшая (по сравнению с облигациями Эталон или Патриот Групп), но нужно отдать должное, что в первом эшелоне по многим бумагам премия сейчас составляет менее 0,5% к ОФЗ, поэтому на более высокую доходность инвесторам в таких сверхнадежных историях рассчитывать не стоит.

Поскольку российские финансовые власти нацелены на дальнейшую девальвацию рубля, то более интересными для покупок выглядят, наверное, юаневые облигации «Полюса» (RU000A1054W1) с доходностью 4,2% и погашением 24 августа 2027 года. Компания размещала данные бумаги прошлым летом, и тогда доходность составила 3,8%, а сейчас этот показатель уже на 0,4 п.п. выше.

©Инвестируй или проиграешь!

{kind=link}

— А вы доллары по 75 рублей продаёте?

— Нет, только показываем.

Please open Telegram to view this post

VIEW IN TELEGRAM

Почему? Потому что 24 февраля - это годовщина начала СВО на Украине, и соответственно в преддверии этой даты развитие событий может быть самое разное, как на фронте, так и с точки зрения громких геополитических новостей. Думаю, вы сами прекрасно знаете и слышите всевозможные слухи и разговоры вокруг этой даты, поэтому не будем тут касаться политической и военной темы, а лучше порассуждаем о рынках.

🗓 Кстати, Мосбиржа уйдёт на праздник всего на один день - 23 февраля (четверг), после чего уже в пятницу торги на фондовом рынке возобновятся. То есть по факту, в годовщину СВО ценные бумаги будут торговаться, в то время как большая часть страны будет отдыхать, поглядывая в терминал одним глазком на всякий случай (все же помнят, что было на российском фондовом рынке 24 февраля 2022 года?).

〽️ Минутка технического анализа. Индекс Мосбиржи по итогам минувшей недели так и не смог закрепиться выше МА200 (200-дневная скользящая средняя), а вот рубеж MA100 пока удерживать удаётся (но это менее значимый индикатор). С точки зрения поддержки весьма значимым уровнем является район 2150 пунктов (минимум 2023 года), и если его удастся удержать в предстоящей турбулентности, это можно будет считать очень даже позитивным сигналом.

Please open Telegram to view this post

VIEW IN TELEGRAM

Так вот: по итогам минувшей недели страх, опасения, тревога (называйте как хотите) значительно выросли, и в доказательство этих слов индекс RVI продемонстрировал бурный рост с 23 до 44 пунктов! Следим внимательно за дальнейшим развитием ситуации и ориентируемся в том числе и на этот полезный индикатор рынка!

Please open Telegram to view this post

VIEW IN TELEGRAM

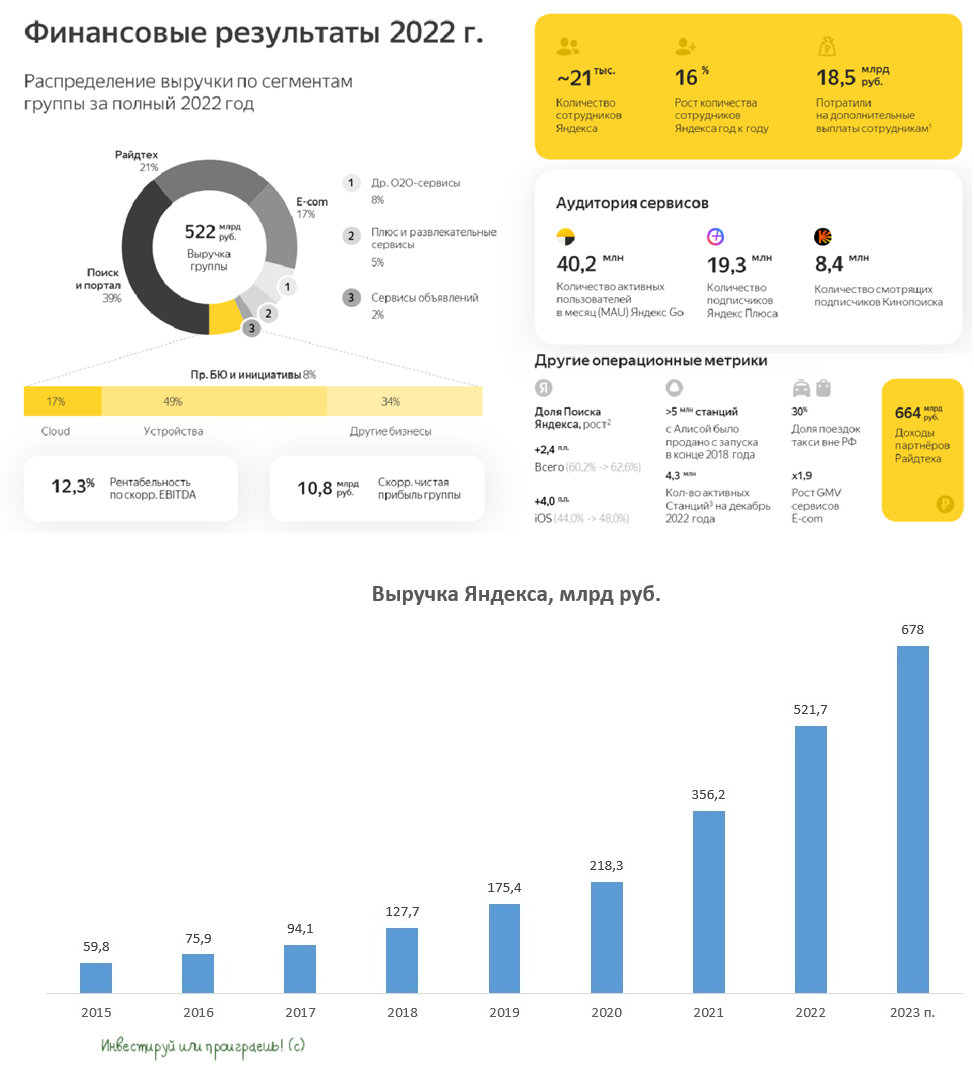

💻 «Яндекс» на минувшей неделе представил свои финансовые результаты по МСФО за 4 кв. 2022 года.

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

{kind=link}

Правда, ход этот получился очень осторожным, в преддверии завтрашнего послания российского президента Федеральному собранию. Оно и понятно: градус геополитической напряжённости поднимать - дело рискованное, ставки в этой войне игре уже и так подняты до предела.

Please open Telegram to view this post

VIEW IN TELEGRAM

⚓️ Морские порты наращивают грузооборот

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

{kind=link}

1️⃣ Кремль поднимать ставки не будет

2️⃣ Все продолжают готовятся к приазовскому сражению, а значит есть договоренность о границах и красных линиях, пока ядерное оружие применять не будут.

3️⃣ СВО затягивается на очень долгий срок.

➕ Из хорошего: отсутствие громких военных новостей - уже хорошая новость для рынков. Теперь бы 24 февраля без сюрпризов обойтись - и можно возвращаться к осторожным покупкам.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🛢Россия продаёт нефть дороже, чем многие считают

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🇷🇺 С днём защитника Отечества, друзья!

Желаю всегда оставаться отважными защитниками своей Родины, своей семьи и своих близких. Желаю не уставать от красивых поступков и не отступать от главных целей. Желаю не опускать рук и не падать духом. Будьте здоровы, самодостаточны, решительны и непоколебимы.

Пусть всегда рядом с вами будут верные друзья, ваши любимые и родные люди. Будьте всегда сильными, держите слово и никогда не сходите с верного пути.

Ну и самое главное – пусть небо над головой будет мирным, а воевать приходилось только в компьютерных играх.

Желаю всегда оставаться отважными защитниками своей Родины, своей семьи и своих близких. Желаю не уставать от красивых поступков и не отступать от главных целей. Желаю не опускать рук и не падать духом. Будьте здоровы, самодостаточны, решительны и непоколебимы.

Пусть всегда рядом с вами будут верные друзья, ваши любимые и родные люди. Будьте всегда сильными, держите слово и никогда не сходите с верного пути.

Ну и самое главное – пусть небо над головой будет мирным, а воевать приходилось только в компьютерных играх.

🍾 Я вот подумал: а почему бы в эти замечательные праздничные деньки не порадовать вас хорошим и качественным контентом из нашего премиум-канала?

Во-первых, я периодически обещал делиться нашим аналитическим материалом оттуда, а во-вторых - на праздничном столе у многих из вас сейчас стоит бутылочка вина или шампанского производства "Абрау-Дюрсо", а значит самое время познакомиться с этой компанией поближе и погрузиться в эту инвестиционную историю более тщательно:

https://teletype.in/@invest_or_lost/LYWKu9_oPzZ

#ABRD

Во-первых, я периодически обещал делиться нашим аналитическим материалом оттуда, а во-вторых - на праздничном столе у многих из вас сейчас стоит бутылочка вина или шампанского производства "Абрау-Дюрсо", а значит самое время познакомиться с этой компанией поближе и погрузиться в эту инвестиционную историю более тщательно:

https://teletype.in/@invest_or_lost/LYWKu9_oPzZ

#ABRD

Teletype

Амбициозные планы Абрау-Дюрсо

🍷Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя...

📣 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸Индекс Мосбиржи может рухнуть, если нерезидентам включить доступ к торгам. Пока иностранцы выключены, рынок имеет неплохие шансы для роста.

🔸Корреляция с зарубежными фондовыми площадками исчезла, но осталась корреляция с товарным рынком. Нужно внимательно следить за ситуацией в Китае, поскольку именно Поднебесная предъявляет основной спрос на сырье.

🔸Нефтяные цены весной могут неплохо подрасти, что окажет благоприятное влияние на рубль. Исторический весной рубль часто укрепляется – сезонный фактор также в пользу национальной валюты.

🔸Сейчас целесообразно покупать не китайский юань, гонконгский доллар или арабский дирхам, а замещающие валютные облигации. Предложение замещающих облигаций с каждым месяцем увеличивается, и у инвесторов есть хорошие возможности для формирования портфеля из качественных эмитентов.

🔸Pump and dump в низколиквидных бумагах будет продолжен в этом году, поскольку достаточное количество людей готовы участвовать в этом процессе.

🔸Открывать счета у иностранных брокеров для покупки зарубежных ценных бумаг следует крайне осторожно, поскольку в любой момент российский или иностранные регуляторы могут ввести ограничения.

👉 Максим Орловский достаточно оптимистично смотрит на перспективы отечественного фондового рынка. Недавно мы с вами рассматривали индикатор "рыночная капитализация/ВВП", динамика которого также выступает в пользу долгосрочных покупок.

© Инвестируй или проиграешь

🔸Индекс Мосбиржи может рухнуть, если нерезидентам включить доступ к торгам. Пока иностранцы выключены, рынок имеет неплохие шансы для роста.

🔸Корреляция с зарубежными фондовыми площадками исчезла, но осталась корреляция с товарным рынком. Нужно внимательно следить за ситуацией в Китае, поскольку именно Поднебесная предъявляет основной спрос на сырье.

🔸Нефтяные цены весной могут неплохо подрасти, что окажет благоприятное влияние на рубль. Исторический весной рубль часто укрепляется – сезонный фактор также в пользу национальной валюты.

🔸Сейчас целесообразно покупать не китайский юань, гонконгский доллар или арабский дирхам, а замещающие валютные облигации. Предложение замещающих облигаций с каждым месяцем увеличивается, и у инвесторов есть хорошие возможности для формирования портфеля из качественных эмитентов.

🔸Pump and dump в низколиквидных бумагах будет продолжен в этом году, поскольку достаточное количество людей готовы участвовать в этом процессе.

🔸Открывать счета у иностранных брокеров для покупки зарубежных ценных бумаг следует крайне осторожно, поскольку в любой момент российский или иностранные регуляторы могут ввести ограничения.

👉 Максим Орловский достаточно оптимистично смотрит на перспективы отечественного фондового рынка. Недавно мы с вами рассматривали индикатор "рыночная капитализация/ВВП", динамика которого также выступает в пользу долгосрочных покупок.

© Инвестируй или проиграешь

YouTube

Российский рынок год спустя: акции, облигации, валюта, изменение инфраструктуры и разблокировка

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Более 10 тысяч санкций ввели против России в 2022. И это не предел. ЕС готовит 10 пакет. За год под санкционным давлением фондовый и…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Более 10 тысяч санкций ввели против России в 2022. И это не предел. ЕС готовит 10 пакет. За год под санкционным давлением фондовый и…

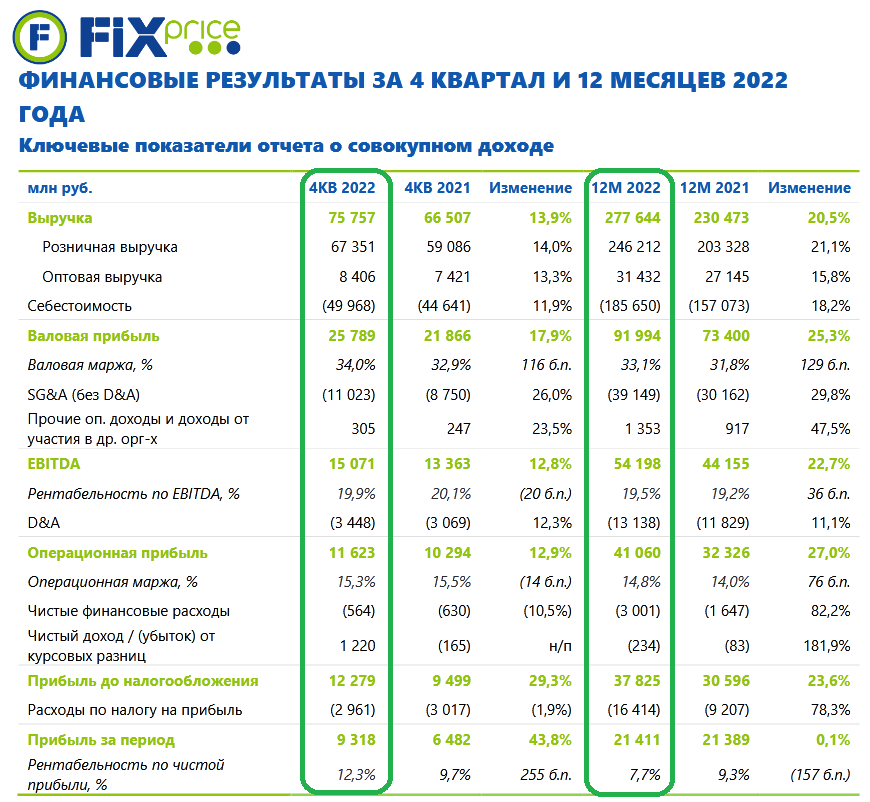

🧮 Fix Price, крупнейшая российская сеть в формате «магазин фиксированной цены», опубликовала сегодня свои финансовые результаты за 2022 год.

📈 Выручка компании по итогам минувшего года убедительно выросла на +20,5% до 278 млрд руб., и по темпам роста не перестаёт радовать своих акционеров, подтверждая статус одного из самых быстрорастущих публичных ритейлеров в нашей стране.

В качестве отличительных особенностей и одновременно конкурентных преимуществ торговой сети Fix Price, менеджмент часто выделяет уникальность товаров и тщательный контроль за себестоимостью, в том числе благодаря высокому уровню вовлеченности компании в процесс создания товара, работе над ассортиментом, его потребительскими характеристиками, и конечно же грамотной работе с поставщиками.

Плюс ко всему, начиная с 2010 года Fix Price активно включился в процесс создания товаров собственной марки (СТМ), к настоящему моменту доля СТМ составляет 28% (от совокупной розничной выручки) - это больше, чем у любой другой отечественной торговой сети. В совокупности действия всех вышеперечисленных факторов, Fix Price по-прежнему удаётся демонстрировать рост себестоимости ниже темпов выручки: по итогам 2022 года она выросла всего на +18,2%.

📈 Благодаря этому показатель EBITDA благополучно прибавил в отчетном периоде на +22,7% до 54,2 млрд руб., а рентабельность EBITDA по сравнению с 2021 годом увеличилась с 19,2% до 19,5%.

«В 2022 году мы еще раз доказали, что можем работать в любых экономических условиях, и несмотря на все вызовы, добились хороших финансовых результатов и выполнили все ключевые прогнозы, данные в рамках IPO», - прокомментировал финансовые результаты ген.директор Fix Price Дмитрий Кирсанов.

📈 Что касается обещаний менеджмента Fix Price в преддверии IPO. С момента выхода на биржу прошло почти два года, крайне непростых для всего российского бизнеса. И одним из таких обещаний у Fix Price было поддержание маржинальности по EBITDA. Значения этого показателя по итогам 2022 года на уровне 19,5% - рекордное в публичной истории компании, равно как и по валовой марже. Не случайно менеджмент Fix Price (#FIXP) во время публикации операционных результатов за прошлый год еще в январе настраивал инвестиционное сообщество, что рентабельность сети окажется выше прошлогодних показателей. На деле так и вышло. Однозначно хороший сигнал, что бизнес успешно адаптировался к новым реалиям и эффективно развивается.

Внедрение новых прайс-поинтов, эффективное управление ассортиментом и совершенствование структуры ценовых категорий поспособствовали росту сопоставимого чека - об этом мы рассуждали с вами во время анализа операционных результатов компании за 2022 год, рекомендую вернуться и восстановить в памяти основные моменты из того пресс-релиза.

💼 Долговая нагрузка (по МСФО 16) Fix Price за последние три месяца снизилась с 0,4х до 0,2х по соотношению NetDebt/EBITDA, в то время как годом ранее она составляла 0,5х. Если же за основу взять отношение чистой денежной позиции к EBITDA (по IAS 17), очищенное от влияния обязательств по аренде, то этот показатель и вовсе улучшился до -0,04x, по сравнению с чистым долгом к EBITDA на уровне 0,4x годом ранее. На фоне ожидаемого роста ключевой ставки (в том числе по прогнозам самого ЦБ) и в условиях постоянной геополитической неопределённости это лишь добавляет бизнесу финансовой устойчивости.

📈 Выручка компании по итогам минувшего года убедительно выросла на +20,5% до 278 млрд руб., и по темпам роста не перестаёт радовать своих акционеров, подтверждая статус одного из самых быстрорастущих публичных ритейлеров в нашей стране.

В качестве отличительных особенностей и одновременно конкурентных преимуществ торговой сети Fix Price, менеджмент часто выделяет уникальность товаров и тщательный контроль за себестоимостью, в том числе благодаря высокому уровню вовлеченности компании в процесс создания товара, работе над ассортиментом, его потребительскими характеристиками, и конечно же грамотной работе с поставщиками.

Плюс ко всему, начиная с 2010 года Fix Price активно включился в процесс создания товаров собственной марки (СТМ), к настоящему моменту доля СТМ составляет 28% (от совокупной розничной выручки) - это больше, чем у любой другой отечественной торговой сети. В совокупности действия всех вышеперечисленных факторов, Fix Price по-прежнему удаётся демонстрировать рост себестоимости ниже темпов выручки: по итогам 2022 года она выросла всего на +18,2%.

📈 Благодаря этому показатель EBITDA благополучно прибавил в отчетном периоде на +22,7% до 54,2 млрд руб., а рентабельность EBITDA по сравнению с 2021 годом увеличилась с 19,2% до 19,5%.

«В 2022 году мы еще раз доказали, что можем работать в любых экономических условиях, и несмотря на все вызовы, добились хороших финансовых результатов и выполнили все ключевые прогнозы, данные в рамках IPO», - прокомментировал финансовые результаты ген.директор Fix Price Дмитрий Кирсанов.

📈 Что касается обещаний менеджмента Fix Price в преддверии IPO. С момента выхода на биржу прошло почти два года, крайне непростых для всего российского бизнеса. И одним из таких обещаний у Fix Price было поддержание маржинальности по EBITDA. Значения этого показателя по итогам 2022 года на уровне 19,5% - рекордное в публичной истории компании, равно как и по валовой марже. Не случайно менеджмент Fix Price (#FIXP) во время публикации операционных результатов за прошлый год еще в январе настраивал инвестиционное сообщество, что рентабельность сети окажется выше прошлогодних показателей. На деле так и вышло. Однозначно хороший сигнал, что бизнес успешно адаптировался к новым реалиям и эффективно развивается.

Внедрение новых прайс-поинтов, эффективное управление ассортиментом и совершенствование структуры ценовых категорий поспособствовали росту сопоставимого чека - об этом мы рассуждали с вами во время анализа операционных результатов компании за 2022 год, рекомендую вернуться и восстановить в памяти основные моменты из того пресс-релиза.

💼 Долговая нагрузка (по МСФО 16) Fix Price за последние три месяца снизилась с 0,4х до 0,2х по соотношению NetDebt/EBITDA, в то время как годом ранее она составляла 0,5х. Если же за основу взять отношение чистой денежной позиции к EBITDA (по IAS 17), очищенное от влияния обязательств по аренде, то этот показатель и вовсе улучшился до -0,04x, по сравнению с чистым долгом к EBITDA на уровне 0,4x годом ранее. На фоне ожидаемого роста ключевой ставки (в том числе по прогнозам самого ЦБ) и в условиях постоянной геополитической неопределённости это лишь добавляет бизнесу финансовой устойчивости.

{kind=link}

«Макроэкономическая ситуация в 2023 году остается непростой. Тем не менее, мы с уверенностью смотрим в будущее и продолжим прилагать все усилия для дальнейшего развития и долгосрочного роста стоимости Fix Price», - заявил СЕО Дмитрий Кирсанов.

👉 В обозримом будущем у Fix Price есть все шансы на сохранение высоких темпов роста основных финансовых метрик, а бумаги компании имеют неплохие шансы обновить свои полугодовые максимумы и протестировать мощный уровень сопротивления в районе 400 руб. уже в среднесрочной перспективе. В случае его успешного пробития вверх тренд в бумагах Fix Price (#FIXP) официально можно будет считать повышательным.

Надеюсь, что в нынешнем году ситуация с возможностью выплаты дивидендов приобретет более четкие контуры. Это касается как Fix Price, так и ряда других эмитентов с иностранной пропиской. Позитивные сдвиги совершенно точно найдут отражение в котировках, особенно с учетом того, что с бизнесом у Fix Price все в порядке. Продолжаем следить за ситуацией и держим руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM