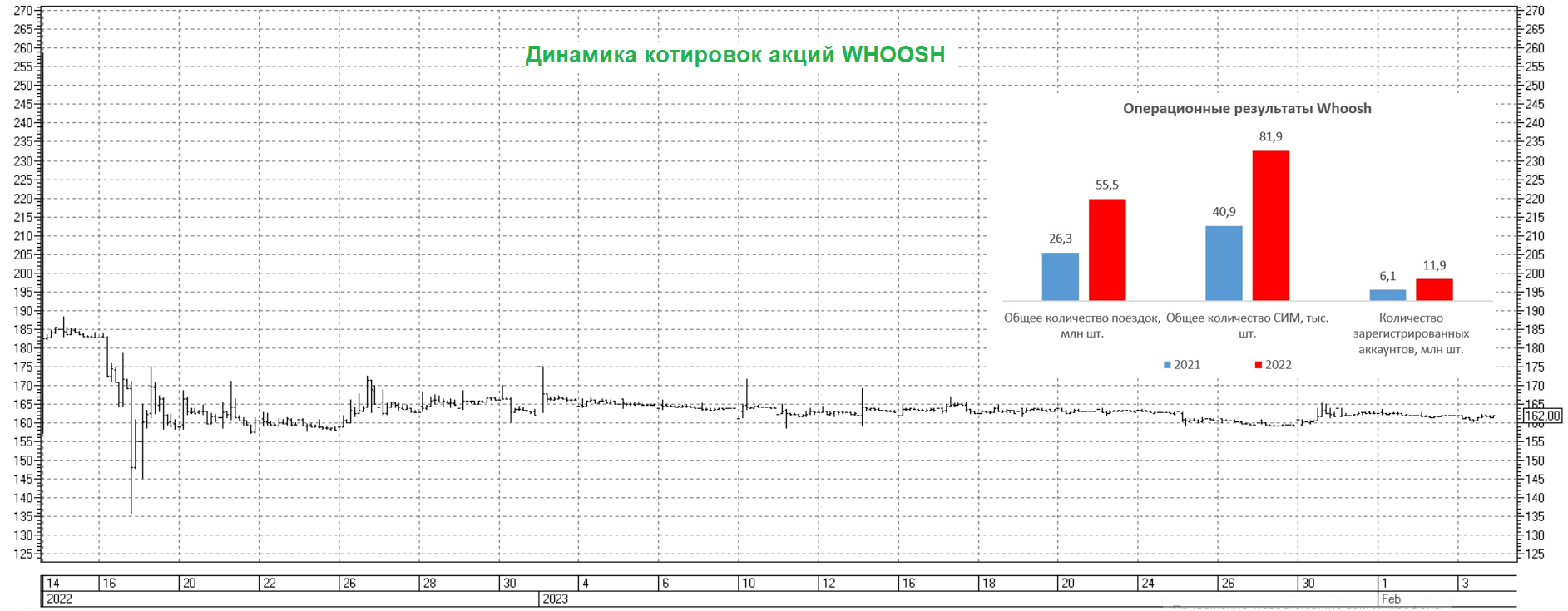

🛴 Whoosh сегодня представил операционные результаты за 2022 год.

📈 Отрадно отметить, что бизнес крупнейшего российского оператора краткосрочной аренды электросамокатов, которого мы с вами прожаривали в середине декабря прошлого года, динамично развивается. Так, общее количество поездок увеличилось по сравнению с 2021 годом на +111% и достигло рекордных 55,5 млн поездок, а количество зарегистрированных аккаунтов удвоилось и вплотную приблизилось к 12 млн человек! Впечатляет.

При этом порядка 77% поездок совершалось по транспортному сценарию (то есть не для развлекательных целей). Это красноречиво указывает на то, что население использует Whoosh, в первую очередь, в качестве альтернативы общественному транспорту, такси и автомобилям, и именно на это делает упор компания в своей бизнес-модели. Такая ситуация стала возможной благодаря гибким тарифам и большому количеству самокатов в городах присутствия, которых на конец 2022 года насчитывается уже 40 (в России и СНГ), по сравнению с 25 годом ранее.

📈 Что касается количества поездок на одного активного пользователя, то этот показатель также вырос на +40% до 10,8 поездок к концу 2022 год.

📈 Флот компании (то есть совокупность транспортных средств) удвоился по итогам отчётного периода и достиг отметки 81,8 тыс. самокатов. В конце прошло года компания провела IPO на Мосбирже. Привлеченные средства компания направила на покупку новых самокатов (обещают, что в новом сезоне будет ездить уже 127 тыс. устройств). Здесь нужно уточнить: речь идёт именно о покупке новых самокатов для расширения бизнеса в новых локациях. Наверняка некоторые инвесторы ошибочно могут посчитать, что компания просто заменит изношенные самокаты.

🤵♂️“Всё большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. В 2023 году наш фокус будет направлен на увеличение доли рынка в текущих городах присутствия и экспансию в новые города России и страны СНГ, включая локации с продолжительным сезоном работы самокатов”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

❗️Конечно, пессимисты могут возразить и скажут, что пик роста бизнеса уже пройден, плюс осенняя частичная мобилизация также оказала своё негативное влияние на отрасль, однако цифры красноречиво говорят об обратном: в 4 кв.2022 года количество поездок по сравнению с аналогичным периодом прошлого года увеличилось на +144% (г/г) до 8,9 млн!

📃 Минутка важной правовой информации. С 1 марта 2023 года в РФ вступают в силу изменения в Правилах дорожного движения (ПДД), которые закрепляют статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения устройств. Это означает, что кикшеринг становится официально признаваемым транспортом. Вот вам развитие отрасли, теперь и на законодательном уровне!

👉 На мой взгляд, Whoosh представил сильные операционные результаты за 2022 год, и в этом году вновь может порадовать рынок высокими темпами роста бизнеса, вопреки многим скептикам. При этом бумаги компании пока что не попали на радары широкой инвестиционной общественности, торгуясь в течение первого месяца после IPO в узком диапазоне 155-170 рублей. И что-то мне подсказывает, что как только на эту историю начнут всё активнее обращать внимание частные инвесторы и деловые СМИ, котировки акций WHOOSH (#WUSH) могут переоцениться гораздо выше текущих уровней.

SBER SIB в своём январском обзоре в качестве целевой цены для акций Whoosh озвучил 203 рубля, Газпромбанк оказался ещё более оптимистичным в прогнозах, назвав ориентир в 280 рублей. Посмотрим, кто из них в итоге окажется ближе к истине, но такой оптимизм всерьёз заставляет задуматься о покупке данных бумаг, хотя бы на часть портфеля.

Ну а мы пока будем с нетерпением ждать, что покажет компания в своей финансовой отчетности по итогам 2022 года.

© Инвестируй или проиграешь

📈 Отрадно отметить, что бизнес крупнейшего российского оператора краткосрочной аренды электросамокатов, которого мы с вами прожаривали в середине декабря прошлого года, динамично развивается. Так, общее количество поездок увеличилось по сравнению с 2021 годом на +111% и достигло рекордных 55,5 млн поездок, а количество зарегистрированных аккаунтов удвоилось и вплотную приблизилось к 12 млн человек! Впечатляет.

При этом порядка 77% поездок совершалось по транспортному сценарию (то есть не для развлекательных целей). Это красноречиво указывает на то, что население использует Whoosh, в первую очередь, в качестве альтернативы общественному транспорту, такси и автомобилям, и именно на это делает упор компания в своей бизнес-модели. Такая ситуация стала возможной благодаря гибким тарифам и большому количеству самокатов в городах присутствия, которых на конец 2022 года насчитывается уже 40 (в России и СНГ), по сравнению с 25 годом ранее.

📈 Что касается количества поездок на одного активного пользователя, то этот показатель также вырос на +40% до 10,8 поездок к концу 2022 год.

📈 Флот компании (то есть совокупность транспортных средств) удвоился по итогам отчётного периода и достиг отметки 81,8 тыс. самокатов. В конце прошло года компания провела IPO на Мосбирже. Привлеченные средства компания направила на покупку новых самокатов (обещают, что в новом сезоне будет ездить уже 127 тыс. устройств). Здесь нужно уточнить: речь идёт именно о покупке новых самокатов для расширения бизнеса в новых локациях. Наверняка некоторые инвесторы ошибочно могут посчитать, что компания просто заменит изношенные самокаты.

🤵♂️“Всё большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. В 2023 году наш фокус будет направлен на увеличение доли рынка в текущих городах присутствия и экспансию в новые города России и страны СНГ, включая локации с продолжительным сезоном работы самокатов”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

❗️Конечно, пессимисты могут возразить и скажут, что пик роста бизнеса уже пройден, плюс осенняя частичная мобилизация также оказала своё негативное влияние на отрасль, однако цифры красноречиво говорят об обратном: в 4 кв.2022 года количество поездок по сравнению с аналогичным периодом прошлого года увеличилось на +144% (г/г) до 8,9 млн!

📃 Минутка важной правовой информации. С 1 марта 2023 года в РФ вступают в силу изменения в Правилах дорожного движения (ПДД), которые закрепляют статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения устройств. Это означает, что кикшеринг становится официально признаваемым транспортом. Вот вам развитие отрасли, теперь и на законодательном уровне!

👉 На мой взгляд, Whoosh представил сильные операционные результаты за 2022 год, и в этом году вновь может порадовать рынок высокими темпами роста бизнеса, вопреки многим скептикам. При этом бумаги компании пока что не попали на радары широкой инвестиционной общественности, торгуясь в течение первого месяца после IPO в узком диапазоне 155-170 рублей. И что-то мне подсказывает, что как только на эту историю начнут всё активнее обращать внимание частные инвесторы и деловые СМИ, котировки акций WHOOSH (#WUSH) могут переоцениться гораздо выше текущих уровней.

SBER SIB в своём январском обзоре в качестве целевой цены для акций Whoosh озвучил 203 рубля, Газпромбанк оказался ещё более оптимистичным в прогнозах, назвав ориентир в 280 рублей. Посмотрим, кто из них в итоге окажется ближе к истине, но такой оптимизм всерьёз заставляет задуматься о покупке данных бумаг, хотя бы на часть портфеля.

Ну а мы пока будем с нетерпением ждать, что покажет компания в своей финансовой отчетности по итогам 2022 года.

© Инвестируй или проиграешь

{kind=link}

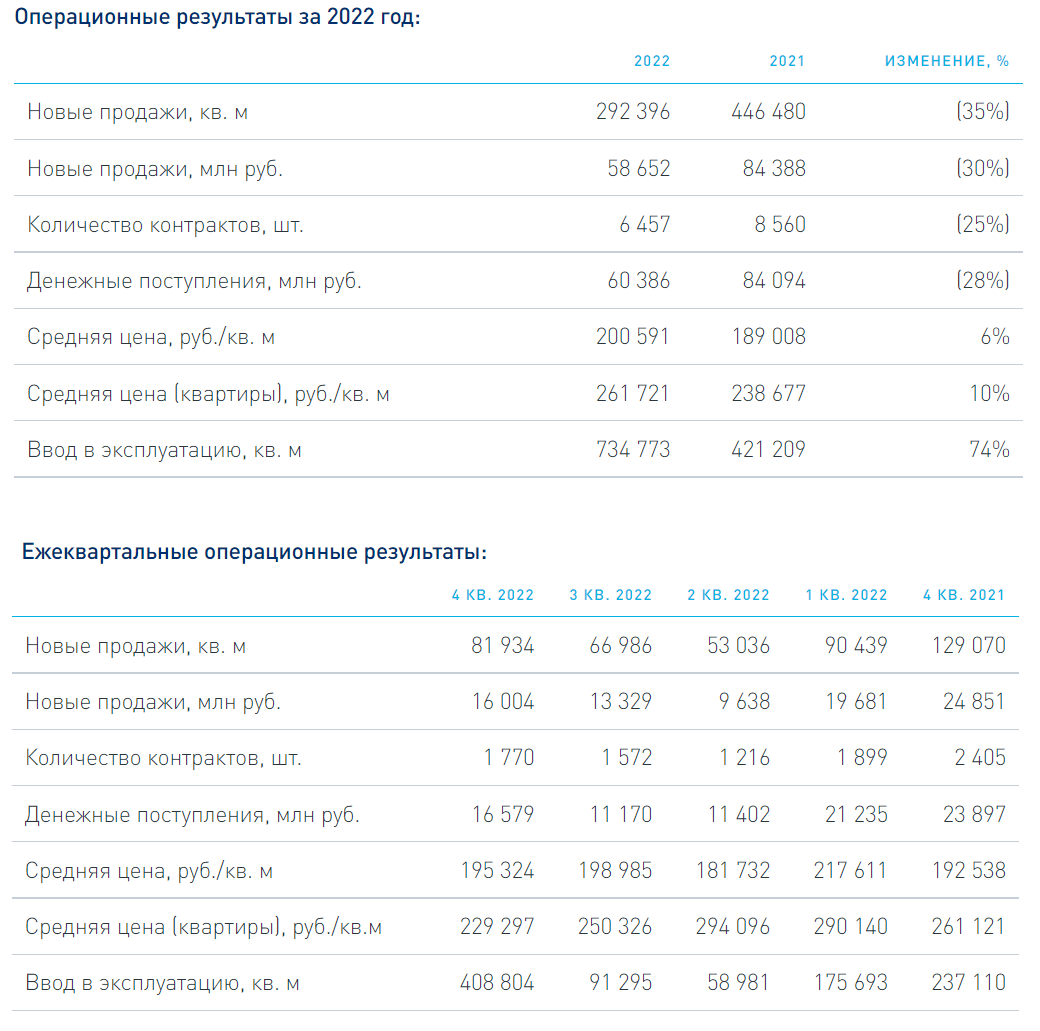

🏗 Группа Эталон представила операционные результаты за 4 кв. 2022 г.

📉 Продажи компании с октября по декабрь в денежном выражении существенно сократились по сравнению с прошлым годом - сразу на -36% (г/г) до 16 млрд руб. Спад продаж наблюдается уже третий квартал кряду, что вызвано бизнес-моделью компании, подразумевающей акцент на столичный регион и жильё премиум-сегмента.

Средний класс сейчас экономит, поскольку геополитический кризис затянулся и мало кто понимает, когда начнется деэскалация российско-украинского конфликта, часть потенциальных приобретателей квадратных метров и вовсе покинули нашу страну после объявления частичной мобилизации в сентябре, ну а цены на недвижимость в Москве были изначально слишком перегреты, а потому коррекция продолжается уже четвёртый месяц подряд.

Как следствие - внушительное падение продаж и по итогам всего 2022 года - сразу на -30%.

🏦 Удивительно, но несмотря на премиум-сегмент, доля заключенных контрактов с участием ипотечных средств увеличилась на 9 п.п. до 79%. Однако потенциал ипотеки практически исчерпан, поскольку компания вышла на исторический максимум по этому показателю.

📈 Ввод жилья в эксплуатацию увеличился на 72% (г/г) до 408,8 тыс. м², благодаря консолидации активов компании «ЮИТ Россия».

🤵♂️«Активное расширение портфеля, повышение доступности продукта и запуск новых корпусов помогли в конце года вернуться к траектории роста продаж месяц к месяцу. Дальнейшая работа в этом направлении, в совокупности с запуском свыше 850 тыс. кв. м новых площадей, позволит нам обеспечить устойчивый рост бизнеса и достичь стратегических целей до 2024 года», - поведал президент Группы «Эталон» Геннадий Щербина.

⚖️ Результаты компании оставили у меня двоякое впечатление.

🔽 С одной стороны, продажи жилья у Эталона сильно упали, и в 1 кв. 2023 года негативная динамика сохранится, на фоне высокой базы прошлого года. При этом средняя цена реализации за последние три месяца сократилась на 2%, что также не добавляет оптимизма.

🔼 С другой стороны, по мере окончания кризиса компания сможет значительно нарастить продажи недвижимости, за счет рекордного ввода жилья в эксплуатацию. Правда, учитывая высокие темпы ввода нового жилья в нашей стране, главным риском на 2023 год, в том числе и для Эталона, остаётся чрезмерное затоваривание рынка, на фоне снижения спроса, что может поспособствовать дополнительному давлению на цены.

🔽 Кроме того, не забываем про риски, связанные с депозитарными расписками, в форме которых Эталон (#ETLN) торгуется на Московской бирже. С инвестиционной точки зрения в новой реальности это серьёзный фактор давления, а потому будем внимательно наблюдать за желанием и действиями компании, направленными на процесс редомициляции. Смена юридической "прописки" позволит в первую очередь мажоритарию компании в лице АФК Система получать дивиденды от своей "дочки".

👉 Поскольку результаты за 1 кв. 2023 года, скорее всего, будут слабыми, сейчас не стоит торопиться с покупкой бумаг Эталона. Весной мы можем увидеть более привлекательные уровни. Да и в секторе первичной недвижимости у застройщиков сейчас рисков хоть отбавляй.

Кстати, буквально вчера для подписчиков Инвестируй или проиграешь PREMIUM был опубликован мощнейший пост с большим разбором публичных девелоперов, ситуации в отрасли и инвестиционных перспектив. Уверен, все его оценили по достоинству.

📉 Продажи компании с октября по декабрь в денежном выражении существенно сократились по сравнению с прошлым годом - сразу на -36% (г/г) до 16 млрд руб. Спад продаж наблюдается уже третий квартал кряду, что вызвано бизнес-моделью компании, подразумевающей акцент на столичный регион и жильё премиум-сегмента.

Средний класс сейчас экономит, поскольку геополитический кризис затянулся и мало кто понимает, когда начнется деэскалация российско-украинского конфликта, часть потенциальных приобретателей квадратных метров и вовсе покинули нашу страну после объявления частичной мобилизации в сентябре, ну а цены на недвижимость в Москве были изначально слишком перегреты, а потому коррекция продолжается уже четвёртый месяц подряд.

Как следствие - внушительное падение продаж и по итогам всего 2022 года - сразу на -30%.

🏦 Удивительно, но несмотря на премиум-сегмент, доля заключенных контрактов с участием ипотечных средств увеличилась на 9 п.п. до 79%. Однако потенциал ипотеки практически исчерпан, поскольку компания вышла на исторический максимум по этому показателю.

📈 Ввод жилья в эксплуатацию увеличился на 72% (г/г) до 408,8 тыс. м², благодаря консолидации активов компании «ЮИТ Россия».

🤵♂️«Активное расширение портфеля, повышение доступности продукта и запуск новых корпусов помогли в конце года вернуться к траектории роста продаж месяц к месяцу. Дальнейшая работа в этом направлении, в совокупности с запуском свыше 850 тыс. кв. м новых площадей, позволит нам обеспечить устойчивый рост бизнеса и достичь стратегических целей до 2024 года», - поведал президент Группы «Эталон» Геннадий Щербина.

⚖️ Результаты компании оставили у меня двоякое впечатление.

🔽 С одной стороны, продажи жилья у Эталона сильно упали, и в 1 кв. 2023 года негативная динамика сохранится, на фоне высокой базы прошлого года. При этом средняя цена реализации за последние три месяца сократилась на 2%, что также не добавляет оптимизма.

🔼 С другой стороны, по мере окончания кризиса компания сможет значительно нарастить продажи недвижимости, за счет рекордного ввода жилья в эксплуатацию. Правда, учитывая высокие темпы ввода нового жилья в нашей стране, главным риском на 2023 год, в том числе и для Эталона, остаётся чрезмерное затоваривание рынка, на фоне снижения спроса, что может поспособствовать дополнительному давлению на цены.

🔽 Кроме того, не забываем про риски, связанные с депозитарными расписками, в форме которых Эталон (#ETLN) торгуется на Московской бирже. С инвестиционной точки зрения в новой реальности это серьёзный фактор давления, а потому будем внимательно наблюдать за желанием и действиями компании, направленными на процесс редомициляции. Смена юридической "прописки" позволит в первую очередь мажоритарию компании в лице АФК Система получать дивиденды от своей "дочки".

👉 Поскольку результаты за 1 кв. 2023 года, скорее всего, будут слабыми, сейчас не стоит торопиться с покупкой бумаг Эталона. Весной мы можем увидеть более привлекательные уровни. Да и в секторе первичной недвижимости у застройщиков сейчас рисков хоть отбавляй.

Кстати, буквально вчера для подписчиков Инвестируй или проиграешь PREMIUM был опубликован мощнейший пост с большим разбором публичных девелоперов, ситуации в отрасли и инвестиционных перспектив. Уверен, все его оценили по достоинству.

{kind=link}

🤔 Индекс волатильности российского рынка (RVI), или как его принято называть у буржуев "индекс страха", совсем потерял страх в последнее время, уже вплотную приблизившись к уровню 25 пунктов! К слову, на этих значениях он находился год тому назад, ещё до начала СВО на Украине.

В октябре мы с вами подробно разобрали индексы RVI и RGBI, и как они нам могут помочь на практике в принятии инвестиционных решений. И тогда же мы отметили, что "бОльшую часть времени индекс RVI находится в диапазоне 20-40 пунктов, и падение ниже 20 пунктов уже должно настораживать, поскольку может случится сильная коррекция на рынке".

В то время как агрессивные покупки, наоборот, нужно совершать в турбулентные периоды, т.е. когда индекс RVI на хаях, эмоции на рынке зашкаливают, а паника у инвесторов набирает обороты.

👉 Ни к чему не призываю, но про осторожность не забывайте на этом тонком российском фондовом рынке! Это как во время ранней зимы: вроде бы на уличном термометре температура ниже нуля и появляется соблазн прокатиться на коньках, но лёд на озере ещё тонкий, есть риск провалиться...

©Инвестируй или проиграешь

В октябре мы с вами подробно разобрали индексы RVI и RGBI, и как они нам могут помочь на практике в принятии инвестиционных решений. И тогда же мы отметили, что "бОльшую часть времени индекс RVI находится в диапазоне 20-40 пунктов, и падение ниже 20 пунктов уже должно настораживать, поскольку может случится сильная коррекция на рынке".

В то время как агрессивные покупки, наоборот, нужно совершать в турбулентные периоды, т.е. когда индекс RVI на хаях, эмоции на рынке зашкаливают, а паника у инвесторов набирает обороты.

👉 Ни к чему не призываю, но про осторожность не забывайте на этом тонком российском фондовом рынке! Это как во время ранней зимы: вроде бы на уличном термометре температура ниже нуля и появляется соблазн прокатиться на коньках, но лёд на озере ещё тонкий, есть риск провалиться...

©Инвестируй или проиграешь

{kind=link}

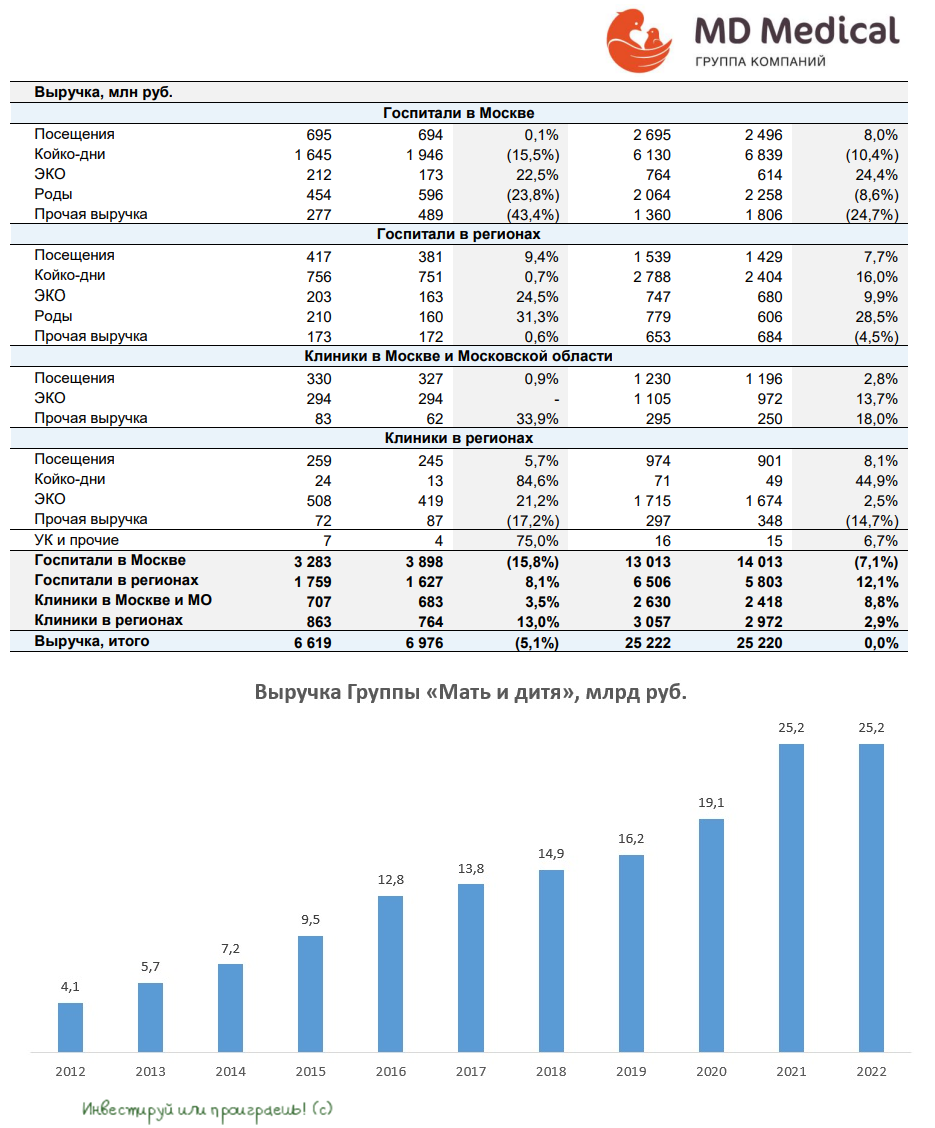

🏥 Группа «Мать и дитя» представила в начале этой недели операционные результаты за 4 кв. 2022 года.

📉 Выручка компании сократилась с октября по декабрь на 5,1% (г/г) до 6,6 млрд рублей, на фоне снижения доходов от лечения COVID-19 и негативного тренда по рождаемости.

При этом в Московском регионе, который много лет был драйвером роста бизнеса, доходы падают двузначными темпами, а в остальных регионах наблюдается прирост доходов ниже уровня инфляции, несмотря на открытие новых клиник и заявлений менеджмента о том, что они могут легко переносить свои издержки на клиентов, и что высокая инфляция компании не страшна.

В теории всё выглядело красиво, однако на практике прошлый год для компании оказался провальным, поскольку Группу «Мать и дитя» инвесторы всегда рассматривали качестве компании роста, а по факту выручку за 2022 год даже не удалось сохранить на прошлогоднем уровне.

📊 После новогодних праздников компания громко анонсировала открытие нового амбулаторного медицинского центра «Мать и Дитя Мытищи» в Московской области. Однако данный сегмент в Московском регионе показывает достаточно скромные результаты, и это событие не окажет сильного влияния на выручку в 1 кв. 2023 года.

🤵♂️«Мы продолжаем подтверждать эффективность нашей стратегии по диверсификации в рамках ценовой политики, спектра предоставляемых услуг, а также регионов присутствия», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Слабые результаты компании не стали для меня сюрпризом. Еще по итогам 3 кв. 2022 года мы с вами отмечали стагнацию бизнеса на горизонте ближайших кварталов. Бизнес-модель компании ориентирована в первую очередь на средний класс, который в последнее время экономит из-за неопределённости в отношении сроков завершения СВО.

👉 Не планирую покупать бумаги «Мать и дитя» (#MDMG) в свой портфель, тем более на Мосбирже торгуются не акции, а депозитарные расписки компании, которые в новой реальности у меня поставлены на стоп. По крайней мере, на текущий момент времени.

© Инвестируй или проиграешь

📉 Выручка компании сократилась с октября по декабрь на 5,1% (г/г) до 6,6 млрд рублей, на фоне снижения доходов от лечения COVID-19 и негативного тренда по рождаемости.

При этом в Московском регионе, который много лет был драйвером роста бизнеса, доходы падают двузначными темпами, а в остальных регионах наблюдается прирост доходов ниже уровня инфляции, несмотря на открытие новых клиник и заявлений менеджмента о том, что они могут легко переносить свои издержки на клиентов, и что высокая инфляция компании не страшна.

В теории всё выглядело красиво, однако на практике прошлый год для компании оказался провальным, поскольку Группу «Мать и дитя» инвесторы всегда рассматривали качестве компании роста, а по факту выручку за 2022 год даже не удалось сохранить на прошлогоднем уровне.

📊 После новогодних праздников компания громко анонсировала открытие нового амбулаторного медицинского центра «Мать и Дитя Мытищи» в Московской области. Однако данный сегмент в Московском регионе показывает достаточно скромные результаты, и это событие не окажет сильного влияния на выручку в 1 кв. 2023 года.

🤵♂️«Мы продолжаем подтверждать эффективность нашей стратегии по диверсификации в рамках ценовой политики, спектра предоставляемых услуг, а также регионов присутствия», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Слабые результаты компании не стали для меня сюрпризом. Еще по итогам 3 кв. 2022 года мы с вами отмечали стагнацию бизнеса на горизонте ближайших кварталов. Бизнес-модель компании ориентирована в первую очередь на средний класс, который в последнее время экономит из-за неопределённости в отношении сроков завершения СВО.

👉 Не планирую покупать бумаги «Мать и дитя» (#MDMG) в свой портфель, тем более на Мосбирже торгуются не акции, а депозитарные расписки компании, которые в новой реальности у меня поставлены на стоп. По крайней мере, на текущий момент времени.

© Инвестируй или проиграешь

{kind=link}

🚂 Суточная ставка аренды полувагонов обновила полугодовой максимум!

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале февраля 2023 года ставка аренды полувагонов выросла до полугодового максимума и достигла отметки 2521 руб.

За последние 10 лет мы наблюдаем уже третий экономический кризис в России, но нынешняя ситуация для ж/д перевозчиков разительно отличается от двух предыдущих, причём в лучшую сторону:

✔️ Кризисы 2015 и 2020 гг. сопровождались резким падением ставок аренды, на фоне увеличения профицита вагонного парка на сети РЖД. На этом фоне ставки аренды демонстрировали крутое пике, что резко сокращало доходы лидеров отрасли, а мелкие игроки и вовсе становились банкротами, поскольку используют в своей работе преимущественно лизинг.

✔️ Сейчас профицит полуговагонов на сети РЖД составляет 63,3 тыс. – показатель вблизи 5-летнего минимума. Причем сокращение избыточного вагонного парка началось еще в конце 2020 года, задолго до нынешнего кризиса.

🇷🇺 Восточный полигон РЖД забит под завязку, и в этом году ожидается увеличение пропускной способности ещё на 9,4% (г/г) до 173 млн тонн. Очевидно, что доходы ж/д перевозчиков на этом фоне вырастут, однако избытка вагонного парка ждать не стоит, поскольку только одни угольщики легко поглотят весь объем.

Перевозки по транспортному коридору «Север-Юг» в начале февраля достигли отметки 166 тыс. тонн в сутки и практически удвоились к показателю годичной давности. Данное направление также может стать одним из драйверов роста грузооборота, и руководство РЖД готово участвовать в модернизации инфраструктуры.

👏 Минтранс России предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца этого года, что также благоприятно для доходов ж/д перевозчиков. На Дальний Восток перевозчики везут уголь, а обратно возвращаются пустыми, вследствие чего приходится оплачивать порожний пробег.

Реализация данной меры также повысит пропускную способность портовых терминалов Дальнего Востока. В выигрыше окажутся все, кроме контейнерных ж/д операторов, у которых появятся конкуренты.

👉 Бумаги Globaltrans (#GLTR) с начала 2023 года растут быстрее рынка и сейчас торгуются на 4-х месячном максимуме. Совершенно не удивлюсь, если на этом фоне спекулянты в ближайшее время разгонят ценник вверх еще на 10%.

© Инвестируй или проиграешь

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале февраля 2023 года ставка аренды полувагонов выросла до полугодового максимума и достигла отметки 2521 руб.

За последние 10 лет мы наблюдаем уже третий экономический кризис в России, но нынешняя ситуация для ж/д перевозчиков разительно отличается от двух предыдущих, причём в лучшую сторону:

✔️ Кризисы 2015 и 2020 гг. сопровождались резким падением ставок аренды, на фоне увеличения профицита вагонного парка на сети РЖД. На этом фоне ставки аренды демонстрировали крутое пике, что резко сокращало доходы лидеров отрасли, а мелкие игроки и вовсе становились банкротами, поскольку используют в своей работе преимущественно лизинг.

✔️ Сейчас профицит полуговагонов на сети РЖД составляет 63,3 тыс. – показатель вблизи 5-летнего минимума. Причем сокращение избыточного вагонного парка началось еще в конце 2020 года, задолго до нынешнего кризиса.

🇷🇺 Восточный полигон РЖД забит под завязку, и в этом году ожидается увеличение пропускной способности ещё на 9,4% (г/г) до 173 млн тонн. Очевидно, что доходы ж/д перевозчиков на этом фоне вырастут, однако избытка вагонного парка ждать не стоит, поскольку только одни угольщики легко поглотят весь объем.

Перевозки по транспортному коридору «Север-Юг» в начале февраля достигли отметки 166 тыс. тонн в сутки и практически удвоились к показателю годичной давности. Данное направление также может стать одним из драйверов роста грузооборота, и руководство РЖД готово участвовать в модернизации инфраструктуры.

👏 Минтранс России предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца этого года, что также благоприятно для доходов ж/д перевозчиков. На Дальний Восток перевозчики везут уголь, а обратно возвращаются пустыми, вследствие чего приходится оплачивать порожний пробег.

Реализация данной меры также повысит пропускную способность портовых терминалов Дальнего Востока. В выигрыше окажутся все, кроме контейнерных ж/д операторов, у которых появятся конкуренты.

👉 Бумаги Globaltrans (#GLTR) с начала 2023 года растут быстрее рынка и сейчас торгуются на 4-х месячном максимуме. Совершенно не удивлюсь, если на этом фоне спекулянты в ближайшее время разгонят ценник вверх еще на 10%.

© Инвестируй или проиграешь

{kind=link}

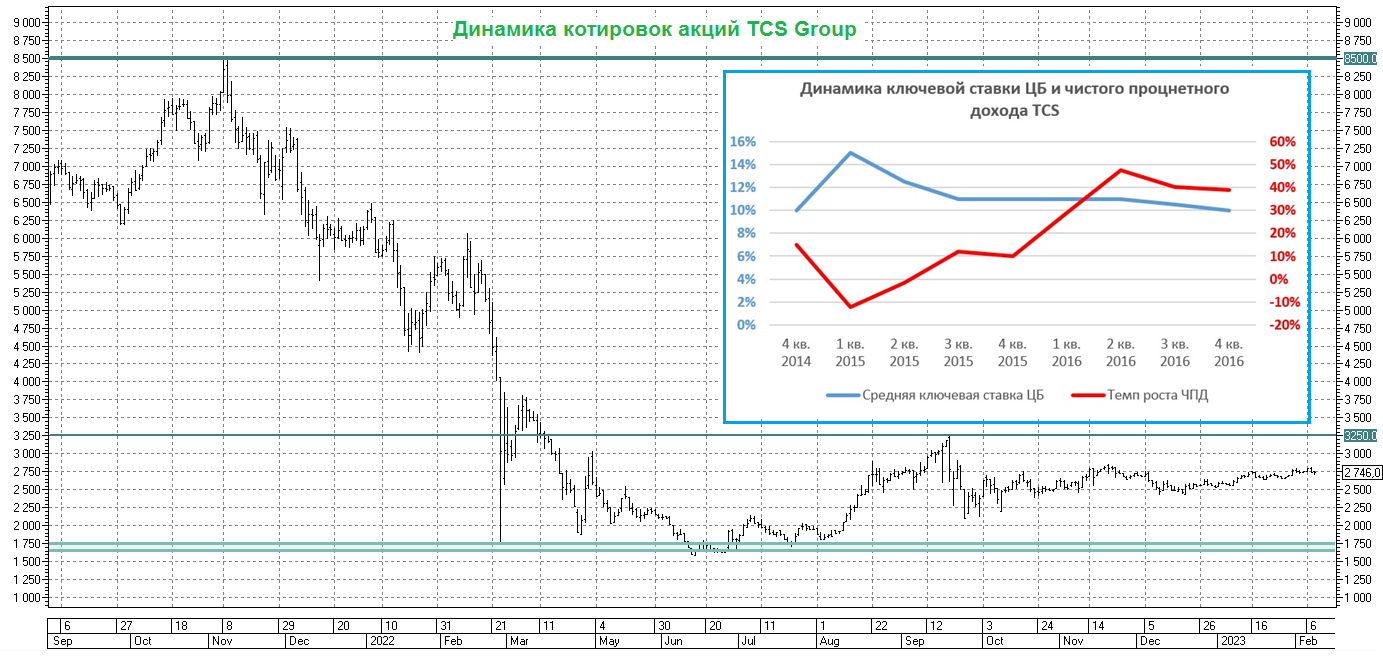

🏛 TCS Group в первой половине 2023 года покажет сильный рост процентных доходов

📈 Российские госбанки наращивают корпоративное кредитование и выдачу ипотеки, и у инвесторов может сложиться впечатление, что Тинькофф банк не участвует в этом бурном росте банковской системы, поскольку он не выдает жилищные кредиты и фокусируется, главным образом, на малом и среднем бизнесе, а активными заемщиками являются крупные корпорации, инвестирующие в новые производственные мощности и выкупающие активы нерезидентов, покидающих Россию.

👨👩👦 Ядро бизнеса TCS – потребительские кредиты, доходы по которым сильно чувствительны к динамике ключевой ставки ЦБ. В периоды высокой ключевой ставки у TCS дорожает фондирование, что оказывает давление на чистую процентную маржу. В итоге темп прироста чистого процентного дохода (ЧПД) в такие периоды низкий или отсутствует вовсе.

К примеру, во время первого российско-украинского кризиса 2014-2015 гг. Центробанк резко повысил учетную ставку, что вызвало падение ЧПД в первом полугодии 2015 года. Затем по мере снижения "ключа" процентные доходы начали расти, причём двузначными темпами.

Аналогичную ситуацию следует ожидать и в этот раз. Средняя ставка Центробанка в первой полови прошлого года была значительно выше текущего уровня, и фондирование у TCS вновь было дорогим. Сейчас же привлечение депозитов происходит по более привлекательным ценникам, что обеспечит рост ЧПД.

👉 Поэтому у TCS Group есть все шансы в этом году вернуться на уровень чистой прибыли 2021 года, за счёт уверенного роста процентных и комиссионных доходов.

Если взять за гипотезу, что капитал банка на конец 2022 года составил 186 млрд руб., а чистая прибыль за этот год будет на уровне 63 млрд руб., то мы получаем ROE=33,9%. Учитывая динамику краткосрочных ОФЗ и ROE, мультипликатор P/BV у банка должен быть 3х, а текущий показатель оценивается на уровне 2,9х.

Из чего я вынужден сделать вывод, что несмотря на перспективы успешного с финансовой точки зрения 2023 года, текущий ценник по бумагам TCS Group (#TCSG) вряд ли можно назвать слишком уж привлекательным, а вот при коррекции к 2500 руб. уже можно будет особенно жаждущим осторожно добавлять бумаги в свой портфель.

© Инвестируй или проиграешь

📈 Российские госбанки наращивают корпоративное кредитование и выдачу ипотеки, и у инвесторов может сложиться впечатление, что Тинькофф банк не участвует в этом бурном росте банковской системы, поскольку он не выдает жилищные кредиты и фокусируется, главным образом, на малом и среднем бизнесе, а активными заемщиками являются крупные корпорации, инвестирующие в новые производственные мощности и выкупающие активы нерезидентов, покидающих Россию.

👨👩👦 Ядро бизнеса TCS – потребительские кредиты, доходы по которым сильно чувствительны к динамике ключевой ставки ЦБ. В периоды высокой ключевой ставки у TCS дорожает фондирование, что оказывает давление на чистую процентную маржу. В итоге темп прироста чистого процентного дохода (ЧПД) в такие периоды низкий или отсутствует вовсе.

К примеру, во время первого российско-украинского кризиса 2014-2015 гг. Центробанк резко повысил учетную ставку, что вызвало падение ЧПД в первом полугодии 2015 года. Затем по мере снижения "ключа" процентные доходы начали расти, причём двузначными темпами.

Аналогичную ситуацию следует ожидать и в этот раз. Средняя ставка Центробанка в первой полови прошлого года была значительно выше текущего уровня, и фондирование у TCS вновь было дорогим. Сейчас же привлечение депозитов происходит по более привлекательным ценникам, что обеспечит рост ЧПД.

👉 Поэтому у TCS Group есть все шансы в этом году вернуться на уровень чистой прибыли 2021 года, за счёт уверенного роста процентных и комиссионных доходов.

Если взять за гипотезу, что капитал банка на конец 2022 года составил 186 млрд руб., а чистая прибыль за этот год будет на уровне 63 млрд руб., то мы получаем ROE=33,9%. Учитывая динамику краткосрочных ОФЗ и ROE, мультипликатор P/BV у банка должен быть 3х, а текущий показатель оценивается на уровне 2,9х.

Из чего я вынужден сделать вывод, что несмотря на перспективы успешного с финансовой точки зрения 2023 года, текущий ценник по бумагам TCS Group (#TCSG) вряд ли можно назвать слишком уж привлекательным, а вот при коррекции к 2500 руб. уже можно будет особенно жаждущим осторожно добавлять бумаги в свой портфель.

© Инвестируй или проиграешь

{kind=link}

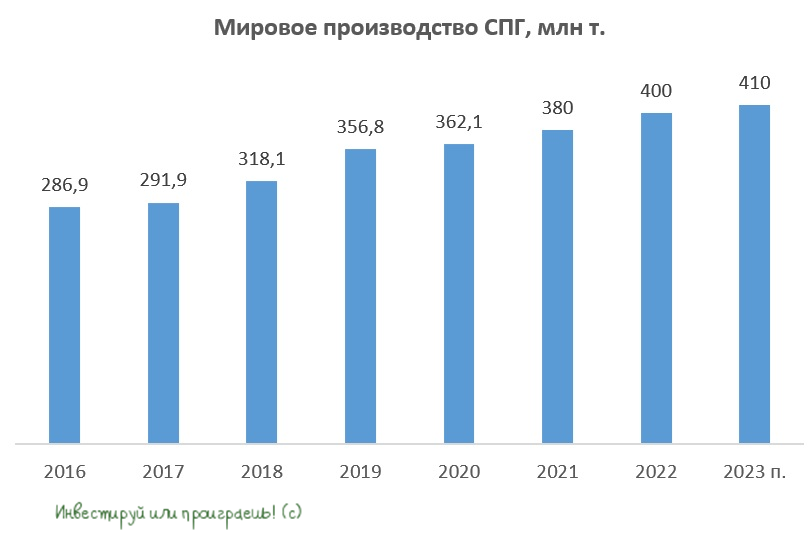

Мировой рынок СПГ в этом году будет дефицитным

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

{kind=link}

Банк России ожидаемо сохранил ключевую ставку на уровне 7,5%

🔸 При усилении проинфляционных рисков ЦБ будет оценивать целесообразность повышения ставки на ближайших заседаниях

🔸 Прогноз по ключевой ставке на 2024 год повышен: 6,5%-7,5% (против 6-7% ранее)

🔸 Прогноз по ключевой ставке на 2025 год сохранён на уровне 5-6%

Чуть позже ожидается традиционная пресс-конференция с участием Эльвиры Набиуллиной, на эту тему будет отдельный пост для премиум-подписчиков с анализом основных тезисов.

🔸 При усилении проинфляционных рисков ЦБ будет оценивать целесообразность повышения ставки на ближайших заседаниях

🔸 Прогноз по ключевой ставке на 2024 год повышен: 6,5%-7,5% (против 6-7% ранее)

🔸 Прогноз по ключевой ставке на 2025 год сохранён на уровне 5-6%

Чуть позже ожидается традиционная пресс-конференция с участием Эльвиры Набиуллиной, на эту тему будет отдельный пост для премиум-подписчиков с анализом основных тезисов.

{kind=link}

🗞 Совет директоров Эл5-Энерго (бывшая Энел Россия) на минувшей неделе утвердила трёхлетний бизнес-план на 2023-2025 гг., а также рассмотрела пятилетний план до 2027 года. Предлагаю пробежаться по основным моментам и поразмышлять над инвестиционным будущим в этой истории:

💰 В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность. Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

🧮 Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по данным анализа финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

👉 На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго (#ENRU), именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

©Инвестируй или проиграешь!

💰 В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность. Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

🧮 Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по данным анализа финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

👉 На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго (#ENRU), именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

©Инвестируй или проиграешь!

{kind=link}

🏛 Как повышение нормы резервирования отразится на банках?

📈 Вчера Центробанк России анонсировал повышение нормы обязательных резервов на 1 п.п. до 4% в рублях и на 2 п.п. до 7% в валюте. В июне нормы резервирования будут повышены ещё на 1 п.п.

Когда речь заходит о Центробанках, то обычно принято в первую очередь обсуждать изменение ключевой ставки и динамику золотовалютных резервов, в то время как об изменении норм резервирования говорят гораздо реже, однако это также один из важнейших показателей банковской системы.

📊 Норма резервирования оказывает значительное влияние на динамику денежной массы (М2), поскольку чем меньше норма резервирования, тем быстрее растет М2. Другими словами, чем меньше банки вынуждены “замораживать” денежных средств, тем больше они могут выдать кредитов, и тем быстрее растёт денежная масса.

Центробанки многих стран мира часто сокращают норму резервирования в начале рецессии, чтобы стимулировать рост банковского кредитования. По мере прохождения пика кризиса норма резервирования повышается, чтобы не допустить “инфляционного перегрева” экономики. Таким образом, повышение норм резервирования сигнализирует о том, что пик рецессии в отечественной экономике пройден.

🧮 По итогам прошлого года денежная масса выросла на +24,4% до 82,4 трлн руб. На прошлой неделе ЦБ представил свежий прогноз на этот год, согласно которому М2 вырастет уже поскромнее - на +13..17%. Таким образом, за счёт повышения нормы резервирования он ожидает сокращения темпов роста денежной массы.

👉 Если ориентироваться на середину диапазона М2, который обозначил ЦБ, то даже темп роста на уровне 15% будет выше, чем в 2012-2021 гг. Несмотря на то, что регулятор ужесточает финансовые условия, в целом они будут хорошими для банковской отрасли.

Таким образом, никаких рисков для дальнейшего роста чистой прибыли Сбера (#SBER) от этих шагов регулятора ждать не стоит. У госбанка по-прежнему хорошие шансы вернуться к прибыли 2021 года, и наши ежемесячные анализы бухгалтерской отчётности Сбера по РСБУ (январь 2023, декабрь 2022, ноябрь 2022) - яркое тому доказательство!

©Инвестируй или проиграешь!

📈 Вчера Центробанк России анонсировал повышение нормы обязательных резервов на 1 п.п. до 4% в рублях и на 2 п.п. до 7% в валюте. В июне нормы резервирования будут повышены ещё на 1 п.п.

Когда речь заходит о Центробанках, то обычно принято в первую очередь обсуждать изменение ключевой ставки и динамику золотовалютных резервов, в то время как об изменении норм резервирования говорят гораздо реже, однако это также один из важнейших показателей банковской системы.

📊 Норма резервирования оказывает значительное влияние на динамику денежной массы (М2), поскольку чем меньше норма резервирования, тем быстрее растет М2. Другими словами, чем меньше банки вынуждены “замораживать” денежных средств, тем больше они могут выдать кредитов, и тем быстрее растёт денежная масса.

Центробанки многих стран мира часто сокращают норму резервирования в начале рецессии, чтобы стимулировать рост банковского кредитования. По мере прохождения пика кризиса норма резервирования повышается, чтобы не допустить “инфляционного перегрева” экономики. Таким образом, повышение норм резервирования сигнализирует о том, что пик рецессии в отечественной экономике пройден.

🧮 По итогам прошлого года денежная масса выросла на +24,4% до 82,4 трлн руб. На прошлой неделе ЦБ представил свежий прогноз на этот год, согласно которому М2 вырастет уже поскромнее - на +13..17%. Таким образом, за счёт повышения нормы резервирования он ожидает сокращения темпов роста денежной массы.

👉 Если ориентироваться на середину диапазона М2, который обозначил ЦБ, то даже темп роста на уровне 15% будет выше, чем в 2012-2021 гг. Несмотря на то, что регулятор ужесточает финансовые условия, в целом они будут хорошими для банковской отрасли.

Таким образом, никаких рисков для дальнейшего роста чистой прибыли Сбера (#SBER) от этих шагов регулятора ждать не стоит. У госбанка по-прежнему хорошие шансы вернуться к прибыли 2021 года, и наши ежемесячные анализы бухгалтерской отчётности Сбера по РСБУ (январь 2023, декабрь 2022, ноябрь 2022) - яркое тому доказательство!

©Инвестируй или проиграешь!

{kind=link}

👉 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Думаю в акциях компании уже началась новая волна роста - в 2021 году для роста в 3 раза акциям понадобилось всего 3 месяца.

Please open Telegram to view this post

VIEW IN TELEGRAM

Не хочу драматизировать и без того непростую ситуацию ситуацию, но судя по всему с наполняемостью российского бюджета сейчас действительно большие проблемы, а постоянные разговоры про громадный дефицит возникают не на пустом месте. Как мы с вами рассуждали в минувшую субботу, если раскрутить цепочку по конструкции "Высокие расходы -> Нехватка средств в бюджете -> Печать денег -> Рост инфляции - Повышение ставки", то становится немножко тревожно.

Добавим сюда пересмотр ожиданий самого ЦБ РФ в сторону повышения ключевой ставки в перспективе текущего года, и паззл действительно складывается.

Я уже молчу об очередных слухах по поводу предстоящей годовщины начала СВО на Украине и активизации разговоров об усилении геополитического обострения, начиная с 21-24 февраля. В 2022 году я этим слухам категорически не верил, особенно когда Bloomberg пытался ванговать, но сейчас я уже готов поверить в любые военные сценарии.

Please open Telegram to view this post

VIEW IN TELEGRAM

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

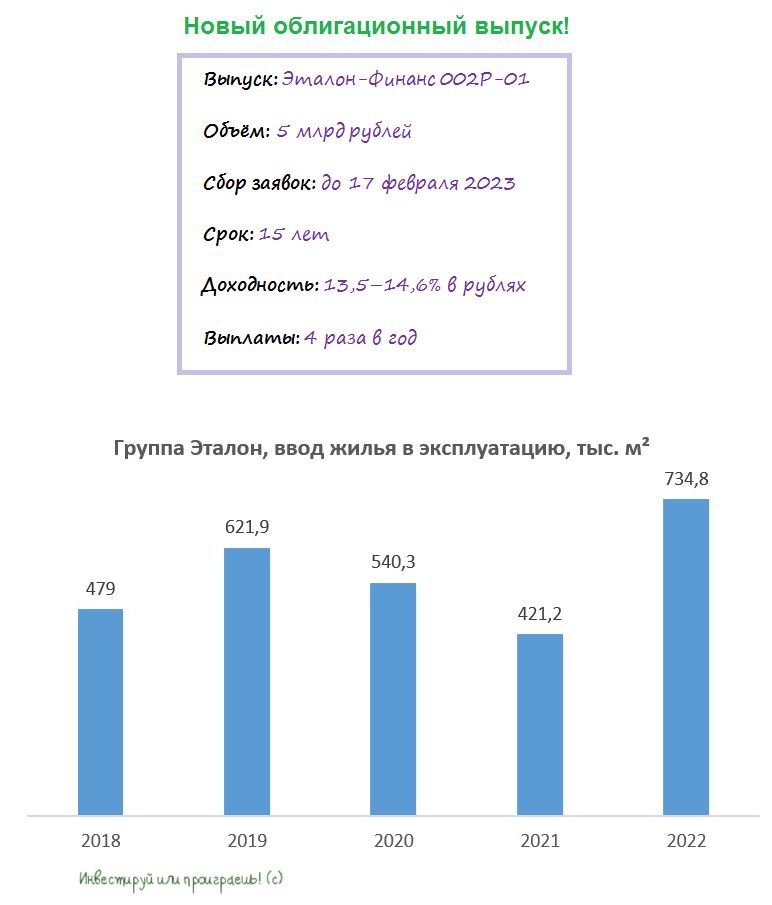

🏗 АО «Эталон-Финанс» готовит новый облигационный выпуск ЭТАЛОН-ФИНАНС-002Р-01

🏢 Группа Эталон является одним из крупнейших отечественных девелоперов, реализующих жильё в бизнес и комфорт сегментах.

Геополитический кризис 2022 года позволил компании приобрести активы финского строительного концерна YIT, и благодаря этой сделки Эталон получил земельный банк сразу в пяти новых регионах, цифровую платформу по обслуживанию домов «Диспетчер 24», библиотеку проектных решений и технические ноу-хау. На этом фоне не стоит удивляться, почему компании удалось продемонстрировать ударные темпы ввода жилья в 2022 году (рост объемов 4,2 раза и подъем с 34-е на 4-е место по этому показателю в стране среди отечественных девелоперов).

🧐 Менеджмент Эталона постоянно мониторит рынок на предмет новых сделок M&A. И делает это очень продуманно и своевременно, особенно учитывая, что мелким застройщикам тяжело привлекать банковское финансирование, и они будут вынуждены постепенно уходить с рынка. Представители компании неоднократно заявляли, что Эталон готов покупать конкурентов, если будут привлекательные ценники.

Региональная экспансия – один из ключевых драйверов роста Группы Эталон. В данный момент компания присутствует в восьми регионах РФ, и сейчас менеджмент фокусируется уже на Сибири, где сегмент элитного жилья представлен слабо, что позволяет масштабировать бизнес и в этом направлении. К примеру, Омск занимает лидирующие позиции по динамике роста цен на недвижимость за последние пару лет.

🏣 С технологической точки зрения компания не стоит на месте, и сейчас активно развивает технологию модульного строительства на основе стальных конструкций, что позволяет делать более легкие фундаменты. Такой формат существенно сокращает срок строительства и снижает себестоимость. В условиях жесткой конкуренции на отечественном рынке недвижимости этот фактор может сыграть решающую роль, особенно в кризисные времена.

💰Владельцы акций Группы Эталон могут посетовать на то, что компания сейчас не проводит обратный выкуп бумаг с рынка и не выплачивает дивиденды, направляя весь свободный капитал на масштабирование бизнеса. Однако сегодня мы говорим о новом облигационном выпуске АО «Эталон-Финанс», а потому потенциальные владельцы бондов могут только порадоваться тому факту, что в конце 2023 года произойдет раскрытие эскроу-счетов, что существенно увеличит свободный денежный поток.

💼 Важный плюс для облигационных историй: у Группы Эталон отмечается очень низкая долговая нагрузка: показатель NetDebt/EBITDA составляет 0,9х, что значительно ниже комфортного уровня 2-3х. При этом кредитный рейтинг очень достойный: ruA- от «Эксперт РА», что подтверждает высокую платёжеспособность эмитента. Что ещё для счастья нужно?

Наконец, ещё одним положительным фактором является то, что строительная отрасль не подвержена санкционным рискам и фактически стимулируется государством (особенно в нынешние времена), поскольку каждый рубль, инвестированный в строительство, приносит до пяти рублей инвестиций в смежные сферы.

👉 В пятницу, 17 февраля, компания планирует открыть книгу заявок на свежий 3-летний выпуск облигаций объемом не менее 5 млрд руб. Ориентир доходности - премия не более 575 б.п. к ОФЗ, купоны ежеквартальные. То есть, если ориентироваться на трёхлетние ОФЗ, то потенциальная доходность по облигациям ЭТАЛОН-ФИНАНС-002Р-01 получается не выше 14,65% - очень неплохо для такой надёжной компании!

На мой взгляд, данные #облигации предполагают привлекательную доходность и могут быть интересными для покупок, прекрасно совмещая в себе сочетание кредитного качества и высокой доходности. Погашение планируется через 15 лет, с возможностью оферты через три года после размещения.

©Инвестируй или проиграешь!

🏢 Группа Эталон является одним из крупнейших отечественных девелоперов, реализующих жильё в бизнес и комфорт сегментах.

Геополитический кризис 2022 года позволил компании приобрести активы финского строительного концерна YIT, и благодаря этой сделки Эталон получил земельный банк сразу в пяти новых регионах, цифровую платформу по обслуживанию домов «Диспетчер 24», библиотеку проектных решений и технические ноу-хау. На этом фоне не стоит удивляться, почему компании удалось продемонстрировать ударные темпы ввода жилья в 2022 году (рост объемов 4,2 раза и подъем с 34-е на 4-е место по этому показателю в стране среди отечественных девелоперов).

🧐 Менеджмент Эталона постоянно мониторит рынок на предмет новых сделок M&A. И делает это очень продуманно и своевременно, особенно учитывая, что мелким застройщикам тяжело привлекать банковское финансирование, и они будут вынуждены постепенно уходить с рынка. Представители компании неоднократно заявляли, что Эталон готов покупать конкурентов, если будут привлекательные ценники.

Региональная экспансия – один из ключевых драйверов роста Группы Эталон. В данный момент компания присутствует в восьми регионах РФ, и сейчас менеджмент фокусируется уже на Сибири, где сегмент элитного жилья представлен слабо, что позволяет масштабировать бизнес и в этом направлении. К примеру, Омск занимает лидирующие позиции по динамике роста цен на недвижимость за последние пару лет.

🏣 С технологической точки зрения компания не стоит на месте, и сейчас активно развивает технологию модульного строительства на основе стальных конструкций, что позволяет делать более легкие фундаменты. Такой формат существенно сокращает срок строительства и снижает себестоимость. В условиях жесткой конкуренции на отечественном рынке недвижимости этот фактор может сыграть решающую роль, особенно в кризисные времена.

💰Владельцы акций Группы Эталон могут посетовать на то, что компания сейчас не проводит обратный выкуп бумаг с рынка и не выплачивает дивиденды, направляя весь свободный капитал на масштабирование бизнеса. Однако сегодня мы говорим о новом облигационном выпуске АО «Эталон-Финанс», а потому потенциальные владельцы бондов могут только порадоваться тому факту, что в конце 2023 года произойдет раскрытие эскроу-счетов, что существенно увеличит свободный денежный поток.

💼 Важный плюс для облигационных историй: у Группы Эталон отмечается очень низкая долговая нагрузка: показатель NetDebt/EBITDA составляет 0,9х, что значительно ниже комфортного уровня 2-3х. При этом кредитный рейтинг очень достойный: ruA- от «Эксперт РА», что подтверждает высокую платёжеспособность эмитента. Что ещё для счастья нужно?

Наконец, ещё одним положительным фактором является то, что строительная отрасль не подвержена санкционным рискам и фактически стимулируется государством (особенно в нынешние времена), поскольку каждый рубль, инвестированный в строительство, приносит до пяти рублей инвестиций в смежные сферы.

👉 В пятницу, 17 февраля, компания планирует открыть книгу заявок на свежий 3-летний выпуск облигаций объемом не менее 5 млрд руб. Ориентир доходности - премия не более 575 б.п. к ОФЗ, купоны ежеквартальные. То есть, если ориентироваться на трёхлетние ОФЗ, то потенциальная доходность по облигациям ЭТАЛОН-ФИНАНС-002Р-01 получается не выше 14,65% - очень неплохо для такой надёжной компании!

На мой взгляд, данные #облигации предполагают привлекательную доходность и могут быть интересными для покупок, прекрасно совмещая в себе сочетание кредитного качества и высокой доходности. Погашение планируется через 15 лет, с возможностью оферты через три года после размещения.

©Инвестируй или проиграешь!

{kind=link}

💵 Облигации «Патриот Групп»: прожарка

В октябре 2022 года состоялось первичное размещение облигаций ООО «Патриот Групп», которая является владельцем сети мультибрендовых магазинов марки «Williams et Oliver», специализирующихся на торговле посудой и товарами для кухни европейских и российских производителей. А теперь всё больше брокеров предоставляют возможность совершать сделки с этими облигациями и на вторичном рынке. Если у вас брокер Финам, то для покупки вам нужно перейти сюда, если другой - ищите бонды «Патриот Групп» в своём терминале по ISIN-коду

Давайте посмотрим, как чувствует себя компания с финансовой точки зрения и какую доходность сулят эти #облигации:

✅ По итогам 4 кв. 2022 года «Патриот Групп» продемонстрировал впечатляющий рост финансовых показателей: выручка компании выросла на +24% (г/г), валовая прибыль увеличилась на +37%, а показатель рентабельности прибавил с 55% до 61%. При этом компания не планирует сбавлять набранные темпы и намерена к 2025 году нарастить до 2,3 млрд руб. (с текущих 1+ млрд), а чистую прибыль — до 134 млн руб. (с текущих 100+ млн).

✅ По словам менеджмента «Патриот Групп», наибольшее влияние на финансовые результаты оказали следующие моменты: расширение ассортимента, интенсивная работа с брендами, усиление рекламной компании, увеличение трафика, географии продаж, изменение системы лояльности (отмена скидок, ввод бонусной системы), а также качественно выстроенные взаимоотношения с поставщиками.

✅ Геополитическая напряжённость и уход из России крупных международных игроков на рынке товаров для дома открывает для «Патриот Групп» новые возможности. Текущие вложения в расширение сети оффлайн-присутствия, развитие нового формата (магазин + кафе) и модернизация онлайн-продаж, вместе с масштабной рекламой бренда, должны позволить компании продемонстрировать отличные результаты и по итогам 2023 года.

✅ Привлечение финансирования на развитие бизнеса неминуемо приводит к росту заимствований, однако благодаря опережающей динамике показателя EBITDA долговая нагрузка у компании находится на очень скромном уровне – около 0,6х по соотношению NetDebt/EBITDA.

✅ Рейтинговое агентство НКР подтвердило кредитный рейтинг эмитента на уровне «BBB-.ru», прогноз — позитивный.

✅ Номинал одной облигации «Патриот Групп» составляет стандартные 1000 руб., купон равен 39,89 руб. (с ежеквартальными выплатами), а доходность к погашению (14.10.2025) оценивается на очень приличном уровне в 16,9%! Весьма неплохо, скажу я вам, учитывая низкую долговую нагрузку и неплохой рейтинг эмитента.

👉 Облигации «Патриот Групп» (

Для того, чтобы познакомиться с этим эмитентом поближе, категорически рекомендую посмотреть запись онлайн-встречи с топ-менеджментом «Патриот Групп», которая состоялась на прошлой неделе стараниями Финам, и в рамках которой были подведены промежуточные итоги 2022 года, а также обсуждались перспективы дальнейшего развития компании после выхода на долговой рынок. Мне удалось посетить это мероприятие в режиме онлайн, но не поленитесь посмотреть эфир в 30-минутной записи, весьма полезно и познавательно.

©Инвестируй или проиграешь!

В октябре 2022 года состоялось первичное размещение облигаций ООО «Патриот Групп», которая является владельцем сети мультибрендовых магазинов марки «Williams et Oliver», специализирующихся на торговле посудой и товарами для кухни европейских и российских производителей. А теперь всё больше брокеров предоставляют возможность совершать сделки с этими облигациями и на вторичном рынке. Если у вас брокер Финам, то для покупки вам нужно перейти сюда, если другой - ищите бонды «Патриот Групп» в своём терминале по ISIN-коду

RU000A105AX5.Давайте посмотрим, как чувствует себя компания с финансовой точки зрения и какую доходность сулят эти #облигации:

✅ По итогам 4 кв. 2022 года «Патриот Групп» продемонстрировал впечатляющий рост финансовых показателей: выручка компании выросла на +24% (г/г), валовая прибыль увеличилась на +37%, а показатель рентабельности прибавил с 55% до 61%. При этом компания не планирует сбавлять набранные темпы и намерена к 2025 году нарастить до 2,3 млрд руб. (с текущих 1+ млрд), а чистую прибыль — до 134 млн руб. (с текущих 100+ млн).

✅ По словам менеджмента «Патриот Групп», наибольшее влияние на финансовые результаты оказали следующие моменты: расширение ассортимента, интенсивная работа с брендами, усиление рекламной компании, увеличение трафика, географии продаж, изменение системы лояльности (отмена скидок, ввод бонусной системы), а также качественно выстроенные взаимоотношения с поставщиками.

✅ Геополитическая напряжённость и уход из России крупных международных игроков на рынке товаров для дома открывает для «Патриот Групп» новые возможности. Текущие вложения в расширение сети оффлайн-присутствия, развитие нового формата (магазин + кафе) и модернизация онлайн-продаж, вместе с масштабной рекламой бренда, должны позволить компании продемонстрировать отличные результаты и по итогам 2023 года.

✅ Привлечение финансирования на развитие бизнеса неминуемо приводит к росту заимствований, однако благодаря опережающей динамике показателя EBITDA долговая нагрузка у компании находится на очень скромном уровне – около 0,6х по соотношению NetDebt/EBITDA.

✅ Рейтинговое агентство НКР подтвердило кредитный рейтинг эмитента на уровне «BBB-.ru», прогноз — позитивный.

✅ Номинал одной облигации «Патриот Групп» составляет стандартные 1000 руб., купон равен 39,89 руб. (с ежеквартальными выплатами), а доходность к погашению (14.10.2025) оценивается на очень приличном уровне в 16,9%! Весьма неплохо, скажу я вам, учитывая низкую долговую нагрузку и неплохой рейтинг эмитента.

👉 Облигации «Патриот Групп» (

RU000A105AX5) достойны попадания в диверсифицированные инвестиционные портфели, и перспективы дальнейшего развития компании внушают определённый оптимизм. Возможно, и я прикуплю немного этих бумаг в свой портфель в скором будущем.Для того, чтобы познакомиться с этим эмитентом поближе, категорически рекомендую посмотреть запись онлайн-встречи с топ-менеджментом «Патриот Групп», которая состоялась на прошлой неделе стараниями Финам, и в рамках которой были подведены промежуточные итоги 2022 года, а также обсуждались перспективы дальнейшего развития компании после выхода на долговой рынок. Мне удалось посетить это мероприятие в режиме онлайн, но не поленитесь посмотреть эфир в 30-минутной записи, весьма полезно и познавательно.

©Инвестируй или проиграешь!

{kind=link}

📣 Директор департамента деловых коммуникаций и связей с инвесторами «Полюса» Виктор Дроздов дал интересное интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

👑 Китаю потребовалось порядка 10 лет, чтобы выстроить внутренний рынок золота, где благодаря государственным стимулам население стало активно инвестировать в золотые слитки. России потребуется не меньше времени.

👑 На рынке сложился консенсус, что стоимость золота в 2023 году превысит отметку $2000 за унцию. Многие мировые ЦБ активно скупают драгметалл.

👑 В СМИ в последние время мелькают заголовки о возможности создания золотого стейблкоина для использования его в торговых расчетах, но сами золотопромышленники считают, что появление такого инструмента в ближайшее время маловероятно.

👑 Котировки акций золотодобывающих компаний всегда более волатильны, чем цены на желтый металл: акции растут и падают намного сильнее фьючерсов на золото.

👑 При высокой себестоимости добычи золота каждое изменение цены драгметалла оказывает сильное влияние на доходы золотодобытчика. Чем ниже себестоимость, тем меньше волатильность акций.

📓 На этой неделе «Полюс» разместил свежий пятилетний облигационный выпуск серии ПБО-03, с доходностью к погашению 10,67%, что предполагает премию к ОФЗ около 1%. На первый взгляд, премия небольшая (по сравнению с облигациями Эталон или Патриот Групп), но нужно отдать должное, что в первом эшелоне по многим бумагам премия сейчас составляет менее 0,5% к ОФЗ, поэтому на более высокую доходность инвесторам в таких сверхнадежных историях рассчитывать не стоит.

Поскольку российские финансовые власти нацелены на дальнейшую девальвацию рубля, то более интересными для покупок выглядят, наверное, юаневые облигации «Полюса» (RU000A1054W1) с доходностью 4,2% и погашением 24 августа 2027 года. Компания размещала данные бумаги прошлым летом, и тогда доходность составила 3,8%, а сейчас этот показатель уже на 0,4 п.п. выше.

©Инвестируй или проиграешь!

👑 Китаю потребовалось порядка 10 лет, чтобы выстроить внутренний рынок золота, где благодаря государственным стимулам население стало активно инвестировать в золотые слитки. России потребуется не меньше времени.

👑 На рынке сложился консенсус, что стоимость золота в 2023 году превысит отметку $2000 за унцию. Многие мировые ЦБ активно скупают драгметалл.

👑 В СМИ в последние время мелькают заголовки о возможности создания золотого стейблкоина для использования его в торговых расчетах, но сами золотопромышленники считают, что появление такого инструмента в ближайшее время маловероятно.

👑 Котировки акций золотодобывающих компаний всегда более волатильны, чем цены на желтый металл: акции растут и падают намного сильнее фьючерсов на золото.

👑 При высокой себестоимости добычи золота каждое изменение цены драгметалла оказывает сильное влияние на доходы золотодобытчика. Чем ниже себестоимость, тем меньше волатильность акций.

📓 На этой неделе «Полюс» разместил свежий пятилетний облигационный выпуск серии ПБО-03, с доходностью к погашению 10,67%, что предполагает премию к ОФЗ около 1%. На первый взгляд, премия небольшая (по сравнению с облигациями Эталон или Патриот Групп), но нужно отдать должное, что в первом эшелоне по многим бумагам премия сейчас составляет менее 0,5% к ОФЗ, поэтому на более высокую доходность инвесторам в таких сверхнадежных историях рассчитывать не стоит.

Поскольку российские финансовые власти нацелены на дальнейшую девальвацию рубля, то более интересными для покупок выглядят, наверное, юаневые облигации «Полюса» (RU000A1054W1) с доходностью 4,2% и погашением 24 августа 2027 года. Компания размещала данные бумаги прошлым летом, и тогда доходность составила 3,8%, а сейчас этот показатель уже на 0,4 п.п. выше.

©Инвестируй или проиграешь!

{kind=link}

— А вы доллары по 75 рублей продаёте?

— Нет, только показываем.

Please open Telegram to view this post

VIEW IN TELEGRAM

Почему? Потому что 24 февраля - это годовщина начала СВО на Украине, и соответственно в преддверии этой даты развитие событий может быть самое разное, как на фронте, так и с точки зрения громких геополитических новостей. Думаю, вы сами прекрасно знаете и слышите всевозможные слухи и разговоры вокруг этой даты, поэтому не будем тут касаться политической и военной темы, а лучше порассуждаем о рынках.

🗓 Кстати, Мосбиржа уйдёт на праздник всего на один день - 23 февраля (четверг), после чего уже в пятницу торги на фондовом рынке возобновятся. То есть по факту, в годовщину СВО ценные бумаги будут торговаться, в то время как большая часть страны будет отдыхать, поглядывая в терминал одним глазком на всякий случай (все же помнят, что было на российском фондовом рынке 24 февраля 2022 года?).

〽️ Минутка технического анализа. Индекс Мосбиржи по итогам минувшей недели так и не смог закрепиться выше МА200 (200-дневная скользящая средняя), а вот рубеж MA100 пока удерживать удаётся (но это менее значимый индикатор). С точки зрения поддержки весьма значимым уровнем является район 2150 пунктов (минимум 2023 года), и если его удастся удержать в предстоящей турбулентности, это можно будет считать очень даже позитивным сигналом.

Please open Telegram to view this post

VIEW IN TELEGRAM

Так вот: по итогам минувшей недели страх, опасения, тревога (называйте как хотите) значительно выросли, и в доказательство этих слов индекс RVI продемонстрировал бурный рост с 23 до 44 пунктов! Следим внимательно за дальнейшим развитием ситуации и ориентируемся в том числе и на этот полезный индикатор рынка!

Please open Telegram to view this post

VIEW IN TELEGRAM

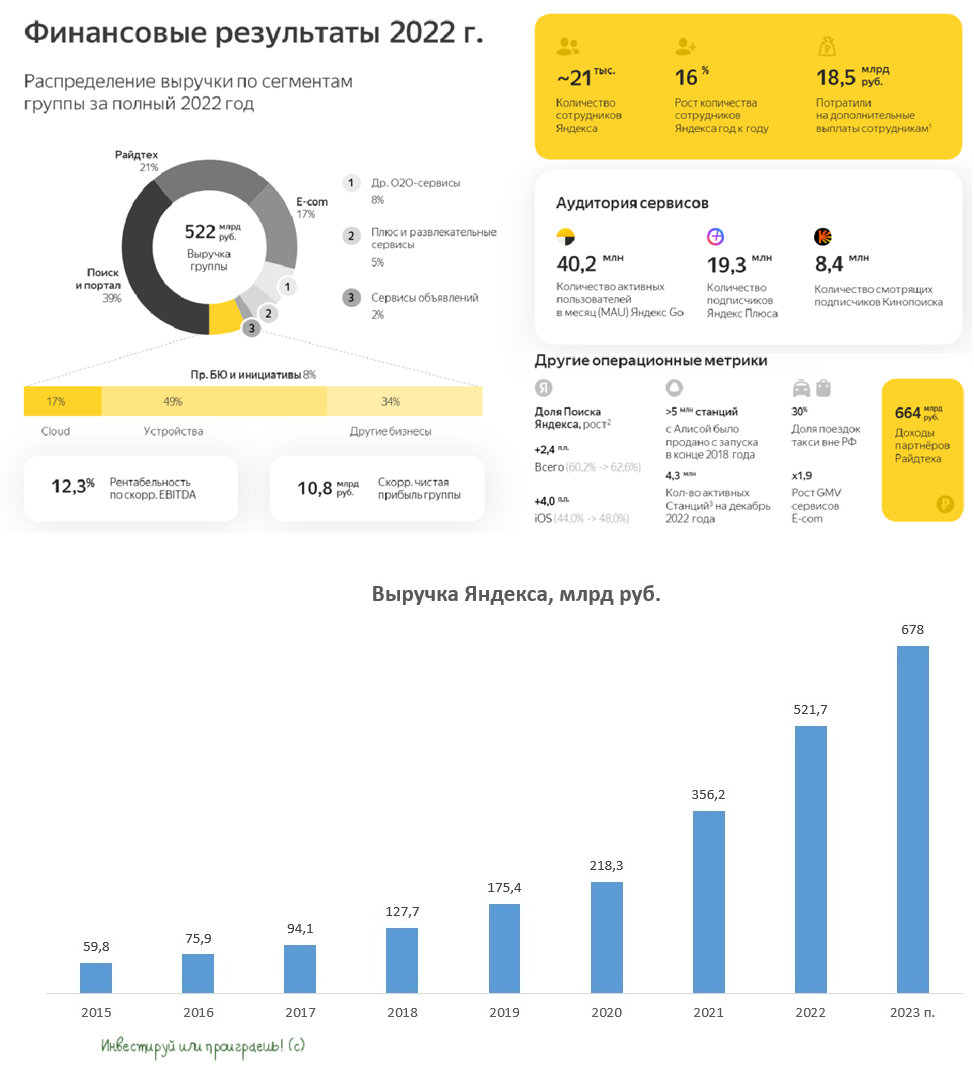

💻 «Яндекс» на минувшей неделе представил свои финансовые результаты по МСФО за 4 кв. 2022 года.

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

{kind=link}

Правда, ход этот получился очень осторожным, в преддверии завтрашнего послания российского президента Федеральному собранию. Оно и понятно: градус геополитической напряжённости поднимать - дело рискованное, ставки в этой войне игре уже и так подняты до предела.

Please open Telegram to view this post

VIEW IN TELEGRAM