⚓️ Погрузка угля в портах Северо-Запада увеличилась на 33%

📣 Газета «Гудок» рапортует о высокой загрузке портов Северо-Запада России, которые нарастили перевалку угля, что благоприятно для финансовых показателей Globaltrans, треть грузооборота которой приходится именно на уголь.

🤵♂️ «У нас очень активно с конца прошлого года поехал уголь в адрес портов российских на Северо-Западе. И эта тенденция сохраняется в январе. Наши угольщики провели очень большую работу, они реально большие молодцы - смогли в III-IV кв. прошлого года решить логистические сложности, связанные с поиском судов и выбором оптимальных точек поставок», - поведал заместитель генерального директора ОАО «РЖД» Алексей Шило.

🚂 В прошлом году значительно выросла нагрузка на Восточный полигон РЖД, что заставило угольщиков искать альтернативные варианты и перенаправить часть грузовых потоков через порты Северо-Запада и Юга.

Позитивная динамика позволяет рассчитывать на сохранение высоких арендных ставок на полувагоны, поскольку профицит парка на сети РЖД сейчас невысокий. Профицит полувагонов сейчас ниже, чем в кризисы 2015 и 2020 гг., что благоприятно для роста арендных ставок.

РЖД в этом году планирует увеличить провозную способность Восточного полигона на 9,4% (г/г) до 173 млн тонн, но нагрузка на этот участок по-прежнему будет высокая, а значит не стоит ждать роста профицита вагонного парка.

💰 Накануне менеджмент Polymetal (#POLY) допустил возможность сменить прописку с о. Джерси на Казахстан. Globaltrans может стать ещё одним "эмигрантом", кто может анонсировать редомициляцию, что позволит акционерам впоследствии получить щедрые дивиденды и приведёт к переоценке капитализации эмитента.

👉 С учётом благоприятной рыночной конъюнктуры, потенциальные дивиденды Globaltrans (#GLTR) за 2022 год могут быть на уровне 2019 года, а тогда выплаты составили 93 руб. на акцию, что по текущим котировкам сулит ДД порядка 30%!

В конце марта компания обычно публикует годовую отчётность и проводит конференц-колл, где мы можем услышать конкретику по редомициляции. С нетерпением ждём этих новостей и обязательно разберём их!

©Инвестируй или проиграешь

📣 Газета «Гудок» рапортует о высокой загрузке портов Северо-Запада России, которые нарастили перевалку угля, что благоприятно для финансовых показателей Globaltrans, треть грузооборота которой приходится именно на уголь.

🤵♂️ «У нас очень активно с конца прошлого года поехал уголь в адрес портов российских на Северо-Западе. И эта тенденция сохраняется в январе. Наши угольщики провели очень большую работу, они реально большие молодцы - смогли в III-IV кв. прошлого года решить логистические сложности, связанные с поиском судов и выбором оптимальных точек поставок», - поведал заместитель генерального директора ОАО «РЖД» Алексей Шило.

🚂 В прошлом году значительно выросла нагрузка на Восточный полигон РЖД, что заставило угольщиков искать альтернативные варианты и перенаправить часть грузовых потоков через порты Северо-Запада и Юга.

Позитивная динамика позволяет рассчитывать на сохранение высоких арендных ставок на полувагоны, поскольку профицит парка на сети РЖД сейчас невысокий. Профицит полувагонов сейчас ниже, чем в кризисы 2015 и 2020 гг., что благоприятно для роста арендных ставок.

РЖД в этом году планирует увеличить провозную способность Восточного полигона на 9,4% (г/г) до 173 млн тонн, но нагрузка на этот участок по-прежнему будет высокая, а значит не стоит ждать роста профицита вагонного парка.

💰 Накануне менеджмент Polymetal (#POLY) допустил возможность сменить прописку с о. Джерси на Казахстан. Globaltrans может стать ещё одним "эмигрантом", кто может анонсировать редомициляцию, что позволит акционерам впоследствии получить щедрые дивиденды и приведёт к переоценке капитализации эмитента.

👉 С учётом благоприятной рыночной конъюнктуры, потенциальные дивиденды Globaltrans (#GLTR) за 2022 год могут быть на уровне 2019 года, а тогда выплаты составили 93 руб. на акцию, что по текущим котировкам сулит ДД порядка 30%!

В конце марта компания обычно публикует годовую отчётность и проводит конференц-колл, где мы можем услышать конкретику по редомициляции. С нетерпением ждём этих новостей и обязательно разберём их!

©Инвестируй или проиграешь

{kind=link}

🤔 За последние полторы недели, с момента моих рассуждений вслух о российском фондовом рынке, кардинально ничего не поменялось: индекс Мосбиржи (#micex) продолжает безыдейно топтаться в узком диапазоне 2155-2225 пунктов, а дивидендных поступлений (из недавних примеров - это Роснефть и Татнефть) недостаточно для того, чтобы сделать уверенный шаг вверх и преодолеть два важных сопротивления:

🔸 2250 пунктов - четырёхмесячный максимум

🔸 2216 пунктов - средняя скользящая MA100

В этом смысле несколько удивительно, что российский рынок акций демонстрирует завидную стойкость, на фоне эскалации конфликта на Украине и развития событий по восходящей спирали. То ли инвесторы попросту не верят в самый худший вариант развития событий, то ли за последний год сформировался определённый иммунитет к информационному полю, то ли мы чего-то не знаем и впереди нас ждут какие-то большие переговоры и договорённости? В любом случае рассудит только время.

💼 Признаюсь честно, я и сам впервые с сентября 2022 года вернулся к осторожным покупкам российских акций. Во-первых, покупать предпочитаю, когда действительно страшно (а сейчас тот самый случай), ну а во-вторых, доля облигаций в моём портфеле, после значительного наращивания в 2022 году, достигла первой целевой отметки в 25%, а значит рискованные инструменты (к которым по умолчанию относятся акции) вновь стали предметом моего внимания.

С подписчиками Инвестируй или проиграешь PREMIUM я всегда делюсь своими торговыми сделками буквально сразу после их совершения, поэтому в уютном чатике мы все эти идеи уже подробно обсудили, ну а я в свою очередь провёл анализ своего инвестиционного портфеля и пришёл к мысли, что несмотря на все сложности, минувший 2022 год оказался весьма щедрым на дивиденды (отдельное спасибо Газпрому), а дивидендный поток, пусть даже с учётом регулярных пополнений счёта, оказался для меня рекордным!

👉 Ни в коем случае не хочу вводить вас в состояние слепого оптимизма - на самом деле неопределённостей и рисков на нашем рынке по-прежнему хоть отбавляй. Я лишь призываю вас находить в себе силы не опускать руки, а продолжать инвестировать и строить планы на будущее, несмотря на все сложности. Пройдут месяцы или годы, наш фондовый рынок обязательно переоценится выше, а вы будете с глубоким сожалением вспоминать текущие ценники и в очередной раз корить себя за то, что не нашли в себе смелость хотя бы иногда нажимать кнопку BUY на российских акций.

Разумеется, я не провидец, и вполне возможно, что я излишне оптимистичен. Однако моя маленькая мечта - когда-нибудь в будущем (очень желательно в мирном будущем) сделать ссылку на этот пост и в очередной раз доказать всему инвестиционному сообществу действенность этих трёх замечательных слов:

©Инвестируй или проиграешь

🔸 2250 пунктов - четырёхмесячный максимум

🔸 2216 пунктов - средняя скользящая MA100

В этом смысле несколько удивительно, что российский рынок акций демонстрирует завидную стойкость, на фоне эскалации конфликта на Украине и развития событий по восходящей спирали. То ли инвесторы попросту не верят в самый худший вариант развития событий, то ли за последний год сформировался определённый иммунитет к информационному полю, то ли мы чего-то не знаем и впереди нас ждут какие-то большие переговоры и договорённости? В любом случае рассудит только время.

💼 Признаюсь честно, я и сам впервые с сентября 2022 года вернулся к осторожным покупкам российских акций. Во-первых, покупать предпочитаю, когда действительно страшно (а сейчас тот самый случай), ну а во-вторых, доля облигаций в моём портфеле, после значительного наращивания в 2022 году, достигла первой целевой отметки в 25%, а значит рискованные инструменты (к которым по умолчанию относятся акции) вновь стали предметом моего внимания.

С подписчиками Инвестируй или проиграешь PREMIUM я всегда делюсь своими торговыми сделками буквально сразу после их совершения, поэтому в уютном чатике мы все эти идеи уже подробно обсудили, ну а я в свою очередь провёл анализ своего инвестиционного портфеля и пришёл к мысли, что несмотря на все сложности, минувший 2022 год оказался весьма щедрым на дивиденды (отдельное спасибо Газпрому), а дивидендный поток, пусть даже с учётом регулярных пополнений счёта, оказался для меня рекордным!

👉 Ни в коем случае не хочу вводить вас в состояние слепого оптимизма - на самом деле неопределённостей и рисков на нашем рынке по-прежнему хоть отбавляй. Я лишь призываю вас находить в себе силы не опускать руки, а продолжать инвестировать и строить планы на будущее, несмотря на все сложности. Пройдут месяцы или годы, наш фондовый рынок обязательно переоценится выше, а вы будете с глубоким сожалением вспоминать текущие ценники и в очередной раз корить себя за то, что не нашли в себе смелость хотя бы иногда нажимать кнопку BUY на российских акций.

Разумеется, я не провидец, и вполне возможно, что я излишне оптимистичен. Однако моя маленькая мечта - когда-нибудь в будущем (очень желательно в мирном будущем) сделать ссылку на этот пост и в очередной раз доказать всему инвестиционному сообществу действенность этих трёх замечательных слов:

©Инвестируй или проиграешь

{kind=link}

🏛 Центробанк подвёл итоги 2022 года по банковскому сектору

🔸 Темп роста корпоративного кредитования вырос за минувшие 12 месяцев на 2,6 п.п. до 14,3%. Двузначный рост не стал большой неожиданностью, поскольку в прошлом году мы рассказывали про сильный рост денежной массы, который сигнализирует об увеличении банковского кредитования.

🔸 Ипотека по-прежнему является драйвером роста в розничном кредитовании: в прошлом году показатель вырос на 20%, благодаря льготным госпрограммам. Поскольку льготную ипотеку продлили до 1 июля 2024 года, в этом году ЦБ ждёт роста ипотеки ещё на 15%, что позитивно для Сбера и ВТБ (#VTBR), на которых приходится львиная доля данных кредитов в банковской системе. Хотя и другие банки, в том числе публичный Банк Санкт-Петербург (#BSPB), также получат свою выгоду от роста ипотечных займов.

🔸 Значительного ухудшения качества кредитного портфеля не произошло (!), несмотря на опасения, которые на рынке активно фигурировали прошлой весной (в первые месяцы после начала СВО): доля просроченной задолженности по корпоративным кредитам сократилась на 0,6 п.п. до 7%, в ипотеке показатель демонстрирует стабильность и остаётся на минимальном уровне - около 0,7%. Основные резервы под возможные потери были сформированы во 2 кв. 2022 года, однако ЦБ допускает вероятность новых резервов у банков в этом году, которые в прошлом имели низкое качество кредитного портфеля.

🔸 Чистая процентная маржа российских банков во втором полугодии 2022 года вернулась на докризисные уровни, что не может не радовать.

🔸 Капитал банков при этом вырос на 0,7% (г/г) до 12 трлн руб. В такой динамике также нет ничего удивительного, поскольку ранее мы с вами отмечали тот факт, что у того же Сбера капитал традиционно прирастал после всех прошлых кризисов, в том числе в период дефолта 1998 года.

🔸 Центробанк ждёт сохранения двузначного темпа роста кредитования в этом году, прибыль сектора может превысить 1 трлн руб.

👉 Нынешняя ситуация, с точки зрения банковского сектора, отличается от первого российского-украинского кризиса 2014-2015 гг. в лучшую сторону. Тогда росла доля просроченной задолженности, и кризис в отрасли растянулся на 2 года. Сейчас восстановление будет происходить быстрее, однако не стоит думать, что у всех банков ситуация будет одинаковая. Приоритет сейчас нужно отдавать банкам с высоким качеством кредитного портфеля, и здесь кроме Сбера (#SBER) достойных кандидатов я, честно говоря, не вижу.

©Инвестируй или проиграешь

🔸 Темп роста корпоративного кредитования вырос за минувшие 12 месяцев на 2,6 п.п. до 14,3%. Двузначный рост не стал большой неожиданностью, поскольку в прошлом году мы рассказывали про сильный рост денежной массы, который сигнализирует об увеличении банковского кредитования.

🔸 Ипотека по-прежнему является драйвером роста в розничном кредитовании: в прошлом году показатель вырос на 20%, благодаря льготным госпрограммам. Поскольку льготную ипотеку продлили до 1 июля 2024 года, в этом году ЦБ ждёт роста ипотеки ещё на 15%, что позитивно для Сбера и ВТБ (#VTBR), на которых приходится львиная доля данных кредитов в банковской системе. Хотя и другие банки, в том числе публичный Банк Санкт-Петербург (#BSPB), также получат свою выгоду от роста ипотечных займов.

🔸 Значительного ухудшения качества кредитного портфеля не произошло (!), несмотря на опасения, которые на рынке активно фигурировали прошлой весной (в первые месяцы после начала СВО): доля просроченной задолженности по корпоративным кредитам сократилась на 0,6 п.п. до 7%, в ипотеке показатель демонстрирует стабильность и остаётся на минимальном уровне - около 0,7%. Основные резервы под возможные потери были сформированы во 2 кв. 2022 года, однако ЦБ допускает вероятность новых резервов у банков в этом году, которые в прошлом имели низкое качество кредитного портфеля.

🔸 Чистая процентная маржа российских банков во втором полугодии 2022 года вернулась на докризисные уровни, что не может не радовать.

🔸 Капитал банков при этом вырос на 0,7% (г/г) до 12 трлн руб. В такой динамике также нет ничего удивительного, поскольку ранее мы с вами отмечали тот факт, что у того же Сбера капитал традиционно прирастал после всех прошлых кризисов, в том числе в период дефолта 1998 года.

🔸 Центробанк ждёт сохранения двузначного темпа роста кредитования в этом году, прибыль сектора может превысить 1 трлн руб.

👉 Нынешняя ситуация, с точки зрения банковского сектора, отличается от первого российского-украинского кризиса 2014-2015 гг. в лучшую сторону. Тогда росла доля просроченной задолженности, и кризис в отрасли растянулся на 2 года. Сейчас восстановление будет происходить быстрее, однако не стоит думать, что у всех банков ситуация будет одинаковая. Приоритет сейчас нужно отдавать банкам с высоким качеством кредитного портфеля, и здесь кроме Сбера (#SBER) достойных кандидатов я, честно говоря, не вижу.

©Инвестируй или проиграешь

{kind=link}

🛒 «Лента» вчера представила операционные результаты за 2022 год.

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

{kind=link}

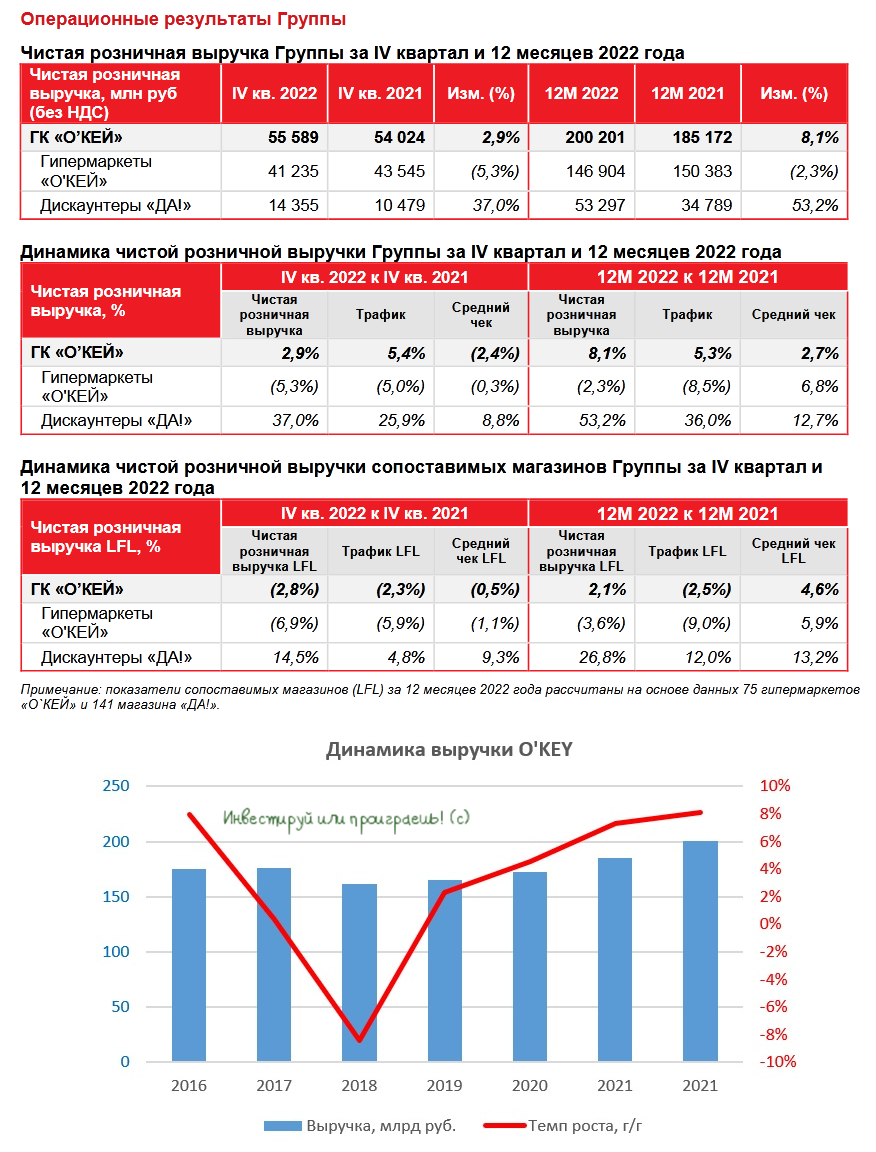

🛒 O'KEY Group накануне представила свои операционные результаты за 2022 год.

📈 Выручка ритейлера с января по декабрь увеличилась на +8,1% до 200,2 млрд руб., благодаря открытию новых магазинов и росту онлайн-продаж.

📊 Сопоставимые продажи (LFL) при этом прибавили всего лишь на +2,1%, на фоне сокращения трафика в сегменте гипермаркетов. По данному показателю компания, видимо, будет уверенным аутсайдером отрасли, поскольку у других ритейлеров более сильные результаты.

🏪 Прирост новой торговой площади составил в минувшем году +30,6 тыс. м² (+17%). Менеджмент продолжает делать ставку на открытие дискаунтеров «ДА!», и это неудивительно, учитывая, что реальные доходы населения сокращаются на фоне кризисных явлений в российской экономике, и потребители вынуждены отдавать предпочтение низким ценам.

👉 Результаты OKEY достаточно скромные, по сравнению с лидером отрасли X5 Group, что вызвано бизнес-моделью компании: на гипермаркеты у OKEY приходится около 73,3% выручки. Правда, сегмент дискаунтеров у Группы бурно растёт, и за 2022 год прирост составил внушительные +53,2%. Если такой темп удастся сохранить в этом году, то общая выручка OKEY вырастет не более чем на 14%, что опять же будет ниже лидера отрасли.

Но это оптимистичный сценарий. Более вероятно, что темп прироста выручки дискаунтеров окажется всё же ниже, на фоне падения инфляции, поскольку бизнес всех ритейлеров взаимосвязан с данным показателем. В 4 кв. 2022 года темп роста выручки у дискаунтеров составил +37% (г/г), а потому можно со спокойной совестью ориентироваться на этот показатель. В таком случае общая выручка Группы OKEY в 2023 году может вырасти на 10% (г/г).

В случае с O'KEY должно пройти ещё минимум три года, чтобы сегмент дискаунтеров смог оказывать значительное влияние на финансовые результаты компании. В данный момент гипермаркеты портят всю картинку. Иностранная прописка эмитента и высокая долговая нагрузка, что также не добавляют оптимизма.

В целом, результаты O'KEY (#OKEY) вышли в рамках наших ожиданий. Покупать бумаги в свой портфель я не планирую, и в секторе российского ритейла буду внимательно смотреть за инвестиционными идеями Х5 и Магнит.

©Инвестируй или проиграешь

📈 Выручка ритейлера с января по декабрь увеличилась на +8,1% до 200,2 млрд руб., благодаря открытию новых магазинов и росту онлайн-продаж.

📊 Сопоставимые продажи (LFL) при этом прибавили всего лишь на +2,1%, на фоне сокращения трафика в сегменте гипермаркетов. По данному показателю компания, видимо, будет уверенным аутсайдером отрасли, поскольку у других ритейлеров более сильные результаты.

🏪 Прирост новой торговой площади составил в минувшем году +30,6 тыс. м² (+17%). Менеджмент продолжает делать ставку на открытие дискаунтеров «ДА!», и это неудивительно, учитывая, что реальные доходы населения сокращаются на фоне кризисных явлений в российской экономике, и потребители вынуждены отдавать предпочтение низким ценам.

👉 Результаты OKEY достаточно скромные, по сравнению с лидером отрасли X5 Group, что вызвано бизнес-моделью компании: на гипермаркеты у OKEY приходится около 73,3% выручки. Правда, сегмент дискаунтеров у Группы бурно растёт, и за 2022 год прирост составил внушительные +53,2%. Если такой темп удастся сохранить в этом году, то общая выручка OKEY вырастет не более чем на 14%, что опять же будет ниже лидера отрасли.

Но это оптимистичный сценарий. Более вероятно, что темп прироста выручки дискаунтеров окажется всё же ниже, на фоне падения инфляции, поскольку бизнес всех ритейлеров взаимосвязан с данным показателем. В 4 кв. 2022 года темп роста выручки у дискаунтеров составил +37% (г/г), а потому можно со спокойной совестью ориентироваться на этот показатель. В таком случае общая выручка Группы OKEY в 2023 году может вырасти на 10% (г/г).

В случае с O'KEY должно пройти ещё минимум три года, чтобы сегмент дискаунтеров смог оказывать значительное влияние на финансовые результаты компании. В данный момент гипермаркеты портят всю картинку. Иностранная прописка эмитента и высокая долговая нагрузка, что также не добавляют оптимизма.

В целом, результаты O'KEY (#OKEY) вышли в рамках наших ожиданий. Покупать бумаги в свой портфель я не планирую, и в секторе российского ритейла буду внимательно смотреть за инвестиционными идеями Х5 и Магнит.

©Инвестируй или проиграешь

{kind=link}

📈 Акции Московского кредитного банка (МКБ) обновили исторический максимум.

Тем самым бумаги МКБ полностью компенсировали кризисные потери!

⚖️ В последнее время мы часто хвалим Сбер и периодически ругаем ВТБ, при этом совершенно позабыв про другие публичные отечественные банки, а потому пришло время восполнить этот пробел.

💼 У МКБ до кризиса было высокое качество кредитного портфеля, а доля просроченной задолженности была на уровне Сбера! В СМИ часто связывали банк с Роснефтью, почему-то считая это скорее недостатком, нежели преимуществом. Но разве это плохо, когда один из твоих крупнейших клиентов, а возможно и реальных собственников, лидер отечественной нефтянки? Однако журналисты упорно продолжали указывать на то, что это негатив.

Центробанк России на этой неделе представил финальные данные по денежной массе за декабрь: показатель вырос на +24,4% (г/г) до 82,4 трлн руб. Последние 5 месяцев темп роста денежной массы превышает 22%, что благоприятно как для банковского сектора в частности, так и для российского рынка акций в целом.

Каждый новый рубль, напечатанный ЦБ, создаёт дополнительные 4,3 руб. через банковское кредитование. Такой процесс называется денежный мультипликатор, и в 2021 году показатель составлял 4,6х. В кризис показатель обычно падает, а сейчас он вырос до 5,3х – нынешняя рецессия в экономике не похожа на все предыдущие.

🤷♂️ Скептики ответят, что такой сильный рост вызван только лишь Военно-промышленным комплексом, однако это утверждение верно лишь отчасти. В конце прошлого года вышла статистика Росстата по инвестициям за 9 мес. 2022 год – показатель вырос на +5,9% (г/г). Видимо, "крупняк" в лице Газпрома, Роснефти, НОВАТЭКа, РЖД активно инвестируют в расширение производственных мощностей, и это отражается на динамике.

Строительство федеральных автодорог также вносит свою лепту в общий результат. Средние компании также инвест.программы, поскольку стремятся наладить импортозамещение, там, где это можно сделать в максимально короткие сроки.

👉Рыночная капитализация МКБ (#CBOM) сейчас составляет около 250 млрд руб., а капитал банка по итогам этого года может составить 300 млрд руб., что предполагает мультипликатор P/BV=0,83х. С таким мультипликатором МКБ и торговался в последние годы, поэтому потенциал роста с текущих уровней минимален, однако в случае сильных коррекций на рынке бумаги могут быть интересными для покупок. Но эти времена остались уже где-то в прошлом.

©Инвестируй или проиграешь

Тем самым бумаги МКБ полностью компенсировали кризисные потери!

⚖️ В последнее время мы часто хвалим Сбер и периодически ругаем ВТБ, при этом совершенно позабыв про другие публичные отечественные банки, а потому пришло время восполнить этот пробел.

💼 У МКБ до кризиса было высокое качество кредитного портфеля, а доля просроченной задолженности была на уровне Сбера! В СМИ часто связывали банк с Роснефтью, почему-то считая это скорее недостатком, нежели преимуществом. Но разве это плохо, когда один из твоих крупнейших клиентов, а возможно и реальных собственников, лидер отечественной нефтянки? Однако журналисты упорно продолжали указывать на то, что это негатив.

Центробанк России на этой неделе представил финальные данные по денежной массе за декабрь: показатель вырос на +24,4% (г/г) до 82,4 трлн руб. Последние 5 месяцев темп роста денежной массы превышает 22%, что благоприятно как для банковского сектора в частности, так и для российского рынка акций в целом.

Каждый новый рубль, напечатанный ЦБ, создаёт дополнительные 4,3 руб. через банковское кредитование. Такой процесс называется денежный мультипликатор, и в 2021 году показатель составлял 4,6х. В кризис показатель обычно падает, а сейчас он вырос до 5,3х – нынешняя рецессия в экономике не похожа на все предыдущие.

🤷♂️ Скептики ответят, что такой сильный рост вызван только лишь Военно-промышленным комплексом, однако это утверждение верно лишь отчасти. В конце прошлого года вышла статистика Росстата по инвестициям за 9 мес. 2022 год – показатель вырос на +5,9% (г/г). Видимо, "крупняк" в лице Газпрома, Роснефти, НОВАТЭКа, РЖД активно инвестируют в расширение производственных мощностей, и это отражается на динамике.

Строительство федеральных автодорог также вносит свою лепту в общий результат. Средние компании также инвест.программы, поскольку стремятся наладить импортозамещение, там, где это можно сделать в максимально короткие сроки.

👉Рыночная капитализация МКБ (#CBOM) сейчас составляет около 250 млрд руб., а капитал банка по итогам этого года может составить 300 млрд руб., что предполагает мультипликатор P/BV=0,83х. С таким мультипликатором МКБ и торговался в последние годы, поэтому потенциал роста с текущих уровней минимален, однако в случае сильных коррекций на рынке бумаги могут быть интересными для покупок. Но эти времена остались уже где-то в прошлом.

©Инвестируй или проиграешь

{kind=link}

🚂 Погрузка на сети РЖД в январе 2023 года сократилась на 4,8% (г/г) до 99,2 млн т.

Слабая динамика наблюдалась практически по всем сегментам, за исключением зерна (+23,5% г/г) и строительных материалов (+8,1% г/г). О рекордном урожае зерновых в России мы с вами недавно говорили, поэтому лидерство данного сегмента в ж.д. погрузке не удивительно.

Львиная доля погрузки по-прежнему приходится на уголь и нефть/нефтепродукты, и здесь ситуация пока не изменилась в лучшую сторону. Периодически менеджмент РЖД сообщает о росте погрузки данных товаров на различных направлениях, но в целом динамика здесь по-прежнему слабая.

❗️На первый взгляд, статистика негативная, однако для ж/д операторов более важным является показатель грузооборота, который вырос на 1,5% (г/г) до 228,4 млрд тарифных тонно-км. Именно данный показатель лучше всего коррелирует с динамикой выручки операторов. Отрадно отметить, что положительная динамика наблюдается второй месяц подряд (вспоминаем декабрьские результаты), после 8-месячного падения, что позволяет сделать осторожный вывод о развороте негативного тренда.

🚄 Общий парк грузовых вагонов в сети «РЖД» составляет 1,27 млн единиц, из которых 15% вагонов простаивают на путях. В сегменте полувагонов и цистерн профицит составляет 10%, а самый больший избыток наблюдается по платформам и крытым вагонам. Такая ситуация позволяет рассчитывать на сохранение высоких арендных ставок на полувагоны и цистерны, что благоприятно для Globaltrans, который исторически сфокусирован на данных сегментах.

📊В 2022 году отечественными вагоностроителями было выпущено 49 тыс. единиц подвижного состава. В этом году ожидается снижение производства на 10%, что немного сократит профицит парка на сети РЖД, а также окажет позитивное влияние на арендные ставки.

💸 Минтранс РФ разработал проект распоряжения правительства о выплате компенсаций операторам подвижного состава за изъятие вагонов за рубежом. Globaltrans сообщал об изъятии на территории Украины 3,3 тыс. вагонов в 2022 году. В теории, размер компенсации для компании может составить 7,3 млрд руб. (12,5% рыночной капитализации), однако на практике компания может и вовсе ничего не получить, поскольку у эмитента на текущий момент всё ещё иностранная прописка, и Минтранс может заблокировать эти выплаты.

Шансы на положительный исход мы считаем как 50/50. Зато какой стимул вплотную заняться редомициляцией! 😁

👉 В общем и целом, для Globaltrans (#GLTR) на этот год формируется весьма благоприятная конъюнктура, и если вас не смущают инфраструктурные риски из-за иностранной прописки эмитента (или же вы свято верите в редомициляцию), то данные бумаги интересны для покупок даже на текущих уровнях.

Я пока ограничиваюсь тем, что держу определённую часть акций Globaltrans в своём портфеле, купленных ещё до всем известных событий, и наращивать не планирую.

©Инвестируй или проиграешь

Слабая динамика наблюдалась практически по всем сегментам, за исключением зерна (+23,5% г/г) и строительных материалов (+8,1% г/г). О рекордном урожае зерновых в России мы с вами недавно говорили, поэтому лидерство данного сегмента в ж.д. погрузке не удивительно.

Львиная доля погрузки по-прежнему приходится на уголь и нефть/нефтепродукты, и здесь ситуация пока не изменилась в лучшую сторону. Периодически менеджмент РЖД сообщает о росте погрузки данных товаров на различных направлениях, но в целом динамика здесь по-прежнему слабая.

❗️На первый взгляд, статистика негативная, однако для ж/д операторов более важным является показатель грузооборота, который вырос на 1,5% (г/г) до 228,4 млрд тарифных тонно-км. Именно данный показатель лучше всего коррелирует с динамикой выручки операторов. Отрадно отметить, что положительная динамика наблюдается второй месяц подряд (вспоминаем декабрьские результаты), после 8-месячного падения, что позволяет сделать осторожный вывод о развороте негативного тренда.

🚄 Общий парк грузовых вагонов в сети «РЖД» составляет 1,27 млн единиц, из которых 15% вагонов простаивают на путях. В сегменте полувагонов и цистерн профицит составляет 10%, а самый больший избыток наблюдается по платформам и крытым вагонам. Такая ситуация позволяет рассчитывать на сохранение высоких арендных ставок на полувагоны и цистерны, что благоприятно для Globaltrans, который исторически сфокусирован на данных сегментах.

📊В 2022 году отечественными вагоностроителями было выпущено 49 тыс. единиц подвижного состава. В этом году ожидается снижение производства на 10%, что немного сократит профицит парка на сети РЖД, а также окажет позитивное влияние на арендные ставки.

💸 Минтранс РФ разработал проект распоряжения правительства о выплате компенсаций операторам подвижного состава за изъятие вагонов за рубежом. Globaltrans сообщал об изъятии на территории Украины 3,3 тыс. вагонов в 2022 году. В теории, размер компенсации для компании может составить 7,3 млрд руб. (12,5% рыночной капитализации), однако на практике компания может и вовсе ничего не получить, поскольку у эмитента на текущий момент всё ещё иностранная прописка, и Минтранс может заблокировать эти выплаты.

Шансы на положительный исход мы считаем как 50/50. Зато какой стимул вплотную заняться редомициляцией! 😁

👉 В общем и целом, для Globaltrans (#GLTR) на этот год формируется весьма благоприятная конъюнктура, и если вас не смущают инфраструктурные риски из-за иностранной прописки эмитента (или же вы свято верите в редомициляцию), то данные бумаги интересны для покупок даже на текущих уровнях.

Я пока ограничиваюсь тем, что держу определённую часть акций Globaltrans в своём портфеле, купленных ещё до всем известных событий, и наращивать не планирую.

©Инвестируй или проиграешь

{kind=link}

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

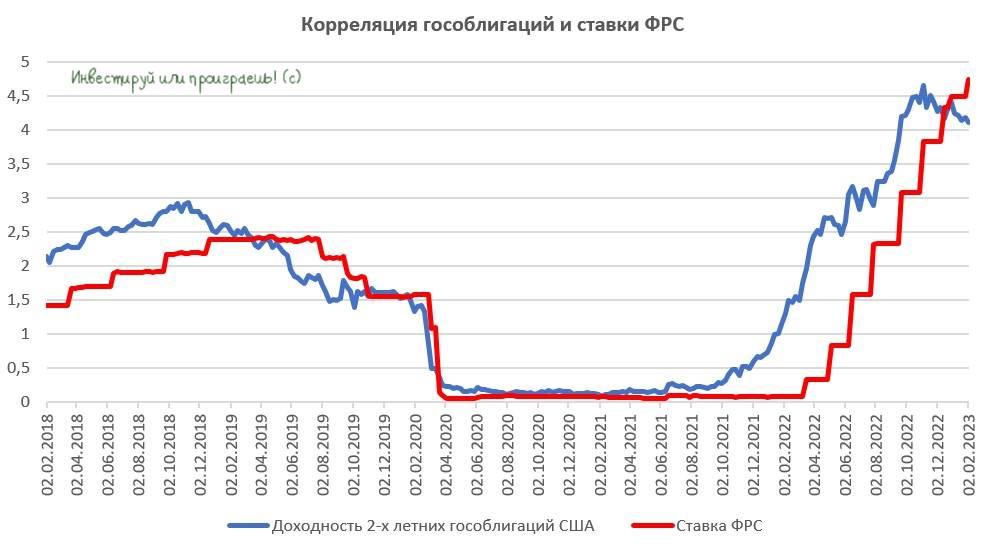

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}

📣 Генеральный директор рейтингового агентства "Эксперт РА" Марина Чекурова дала интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

🔸Бизнес в России раз в 3-4 года переживает кризис, поэтому готовность к нему и способы взаимодействия в экстремальных условиях уже выработаны.

🔸ЦБ может понизить ключевую ставку в общей сложности на 1% во второй половине 2023 года. Курс #USDRUB будет находиться в диапазоне 70-75 руб., поскольку отказ китайских властей от коронавирусных ограничений позволит России получать неплохую экспортную выручку.

🔸Urals — это сломанный эталон. Сделок по этой смеси практически нет, дисконты Urals к Brent перестали отражать реальность и стали полной абстракцией.

🔸Банковский сектор будет прибыльным в этом году. На рынке вновь будут сделки M&A, особенно на фоне того, что дочки иностранных банков продолжат уход из России. Лидеры отрасли продолжат наращивать свою рыночную долю, за счёт средних и мелких банков, поскольку у есть большой объём технологических наработок.

🔸До ипотечного “пузыря” России ещё далеко, поскольку ипотека (да и культура кредитования в целом) не так сильно развита, как на Западе. Для русского человека жильё — это абсолютная ценность, поэтому к обслуживанию ипотечных кредитов люди относятся очень ответственно.

🔸В этом году мы увидим много новых эмитентов на рынке облигаций в сегменте ВДО, которые рассматривают бонды как альтернативу банковскому кредитованию, поскольку там нет залогов, поручительств и дополнительных ковенант, однако через 3 года это может привести к росту дефолтности.

🔸Никакой конкретики по разморозке заблокированных активов российских инвесторов в данный момент нет.

👉 "Эксперт РА" позитивно смотрит на перспективы банковского сектора в этом году. Сбер (#SBER) на предстоящей неделе может порадовать нас сильной отчётностью по РСБУ за январь. Ну а по поводу ВТБ (#VTBR), об очередной допэмиссии которого мы рассуждали буквально на днях, я в очередной раз повешу клеймо: это дно!

©Инвестируй или проиграешь

🔸Бизнес в России раз в 3-4 года переживает кризис, поэтому готовность к нему и способы взаимодействия в экстремальных условиях уже выработаны.

🔸ЦБ может понизить ключевую ставку в общей сложности на 1% во второй половине 2023 года. Курс #USDRUB будет находиться в диапазоне 70-75 руб., поскольку отказ китайских властей от коронавирусных ограничений позволит России получать неплохую экспортную выручку.

🔸Urals — это сломанный эталон. Сделок по этой смеси практически нет, дисконты Urals к Brent перестали отражать реальность и стали полной абстракцией.

🔸Банковский сектор будет прибыльным в этом году. На рынке вновь будут сделки M&A, особенно на фоне того, что дочки иностранных банков продолжат уход из России. Лидеры отрасли продолжат наращивать свою рыночную долю, за счёт средних и мелких банков, поскольку у есть большой объём технологических наработок.

🔸До ипотечного “пузыря” России ещё далеко, поскольку ипотека (да и культура кредитования в целом) не так сильно развита, как на Западе. Для русского человека жильё — это абсолютная ценность, поэтому к обслуживанию ипотечных кредитов люди относятся очень ответственно.

🔸В этом году мы увидим много новых эмитентов на рынке облигаций в сегменте ВДО, которые рассматривают бонды как альтернативу банковскому кредитованию, поскольку там нет залогов, поручительств и дополнительных ковенант, однако через 3 года это может привести к росту дефолтности.

🔸Никакой конкретики по разморозке заблокированных активов российских инвесторов в данный момент нет.

👉 "Эксперт РА" позитивно смотрит на перспективы банковского сектора в этом году. Сбер (#SBER) на предстоящей неделе может порадовать нас сильной отчётностью по РСБУ за январь. Ну а по поводу ВТБ (#VTBR), об очередной допэмиссии которого мы рассуждали буквально на днях, я в очередной раз повешу клеймо: это дно!

©Инвестируй или проиграешь

{kind=link}

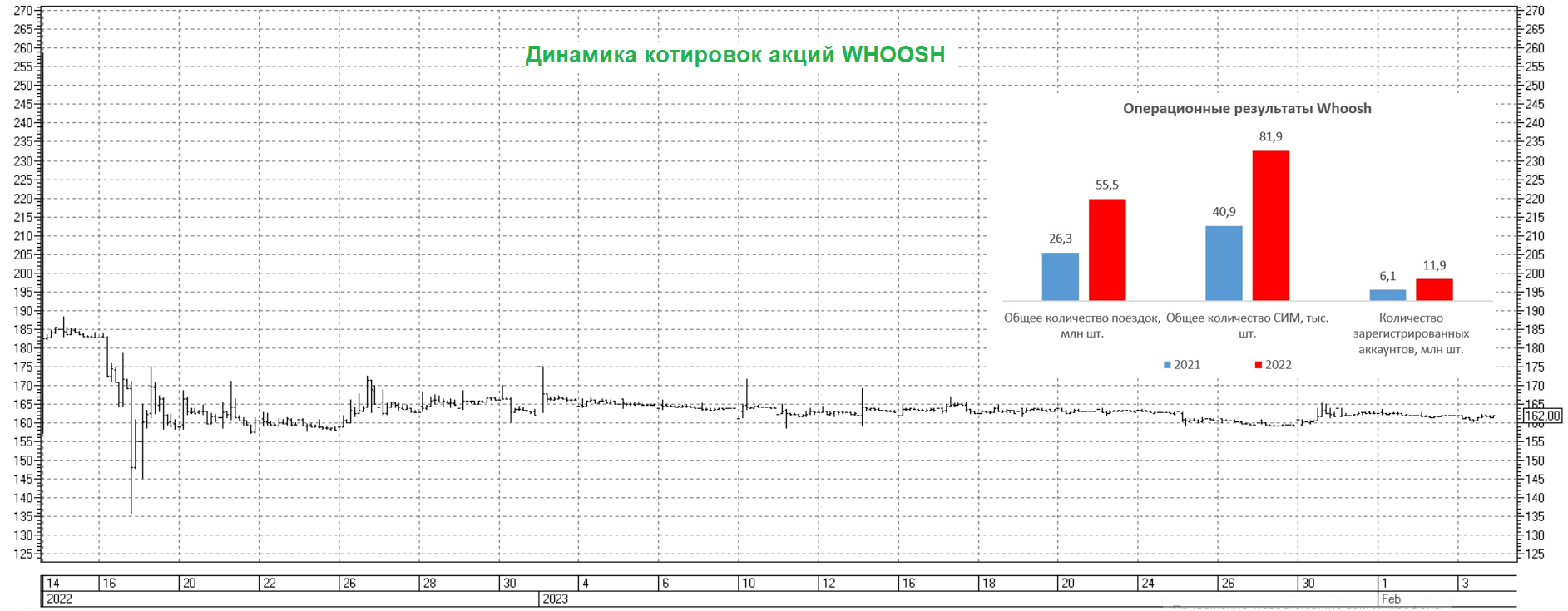

🛴 Whoosh сегодня представил операционные результаты за 2022 год.

📈 Отрадно отметить, что бизнес крупнейшего российского оператора краткосрочной аренды электросамокатов, которого мы с вами прожаривали в середине декабря прошлого года, динамично развивается. Так, общее количество поездок увеличилось по сравнению с 2021 годом на +111% и достигло рекордных 55,5 млн поездок, а количество зарегистрированных аккаунтов удвоилось и вплотную приблизилось к 12 млн человек! Впечатляет.

При этом порядка 77% поездок совершалось по транспортному сценарию (то есть не для развлекательных целей). Это красноречиво указывает на то, что население использует Whoosh, в первую очередь, в качестве альтернативы общественному транспорту, такси и автомобилям, и именно на это делает упор компания в своей бизнес-модели. Такая ситуация стала возможной благодаря гибким тарифам и большому количеству самокатов в городах присутствия, которых на конец 2022 года насчитывается уже 40 (в России и СНГ), по сравнению с 25 годом ранее.

📈 Что касается количества поездок на одного активного пользователя, то этот показатель также вырос на +40% до 10,8 поездок к концу 2022 год.

📈 Флот компании (то есть совокупность транспортных средств) удвоился по итогам отчётного периода и достиг отметки 81,8 тыс. самокатов. В конце прошло года компания провела IPO на Мосбирже. Привлеченные средства компания направила на покупку новых самокатов (обещают, что в новом сезоне будет ездить уже 127 тыс. устройств). Здесь нужно уточнить: речь идёт именно о покупке новых самокатов для расширения бизнеса в новых локациях. Наверняка некоторые инвесторы ошибочно могут посчитать, что компания просто заменит изношенные самокаты.

🤵♂️“Всё большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. В 2023 году наш фокус будет направлен на увеличение доли рынка в текущих городах присутствия и экспансию в новые города России и страны СНГ, включая локации с продолжительным сезоном работы самокатов”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

❗️Конечно, пессимисты могут возразить и скажут, что пик роста бизнеса уже пройден, плюс осенняя частичная мобилизация также оказала своё негативное влияние на отрасль, однако цифры красноречиво говорят об обратном: в 4 кв.2022 года количество поездок по сравнению с аналогичным периодом прошлого года увеличилось на +144% (г/г) до 8,9 млн!

📃 Минутка важной правовой информации. С 1 марта 2023 года в РФ вступают в силу изменения в Правилах дорожного движения (ПДД), которые закрепляют статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения устройств. Это означает, что кикшеринг становится официально признаваемым транспортом. Вот вам развитие отрасли, теперь и на законодательном уровне!

👉 На мой взгляд, Whoosh представил сильные операционные результаты за 2022 год, и в этом году вновь может порадовать рынок высокими темпами роста бизнеса, вопреки многим скептикам. При этом бумаги компании пока что не попали на радары широкой инвестиционной общественности, торгуясь в течение первого месяца после IPO в узком диапазоне 155-170 рублей. И что-то мне подсказывает, что как только на эту историю начнут всё активнее обращать внимание частные инвесторы и деловые СМИ, котировки акций WHOOSH (#WUSH) могут переоцениться гораздо выше текущих уровней.

SBER SIB в своём январском обзоре в качестве целевой цены для акций Whoosh озвучил 203 рубля, Газпромбанк оказался ещё более оптимистичным в прогнозах, назвав ориентир в 280 рублей. Посмотрим, кто из них в итоге окажется ближе к истине, но такой оптимизм всерьёз заставляет задуматься о покупке данных бумаг, хотя бы на часть портфеля.

Ну а мы пока будем с нетерпением ждать, что покажет компания в своей финансовой отчетности по итогам 2022 года.

© Инвестируй или проиграешь

📈 Отрадно отметить, что бизнес крупнейшего российского оператора краткосрочной аренды электросамокатов, которого мы с вами прожаривали в середине декабря прошлого года, динамично развивается. Так, общее количество поездок увеличилось по сравнению с 2021 годом на +111% и достигло рекордных 55,5 млн поездок, а количество зарегистрированных аккаунтов удвоилось и вплотную приблизилось к 12 млн человек! Впечатляет.

При этом порядка 77% поездок совершалось по транспортному сценарию (то есть не для развлекательных целей). Это красноречиво указывает на то, что население использует Whoosh, в первую очередь, в качестве альтернативы общественному транспорту, такси и автомобилям, и именно на это делает упор компания в своей бизнес-модели. Такая ситуация стала возможной благодаря гибким тарифам и большому количеству самокатов в городах присутствия, которых на конец 2022 года насчитывается уже 40 (в России и СНГ), по сравнению с 25 годом ранее.

📈 Что касается количества поездок на одного активного пользователя, то этот показатель также вырос на +40% до 10,8 поездок к концу 2022 год.

📈 Флот компании (то есть совокупность транспортных средств) удвоился по итогам отчётного периода и достиг отметки 81,8 тыс. самокатов. В конце прошло года компания провела IPO на Мосбирже. Привлеченные средства компания направила на покупку новых самокатов (обещают, что в новом сезоне будет ездить уже 127 тыс. устройств). Здесь нужно уточнить: речь идёт именно о покупке новых самокатов для расширения бизнеса в новых локациях. Наверняка некоторые инвесторы ошибочно могут посчитать, что компания просто заменит изношенные самокаты.

🤵♂️“Всё большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. В 2023 году наш фокус будет направлен на увеличение доли рынка в текущих городах присутствия и экспансию в новые города России и страны СНГ, включая локации с продолжительным сезоном работы самокатов”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

❗️Конечно, пессимисты могут возразить и скажут, что пик роста бизнеса уже пройден, плюс осенняя частичная мобилизация также оказала своё негативное влияние на отрасль, однако цифры красноречиво говорят об обратном: в 4 кв.2022 года количество поездок по сравнению с аналогичным периодом прошлого года увеличилось на +144% (г/г) до 8,9 млн!

📃 Минутка важной правовой информации. С 1 марта 2023 года в РФ вступают в силу изменения в Правилах дорожного движения (ПДД), которые закрепляют статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения устройств. Это означает, что кикшеринг становится официально признаваемым транспортом. Вот вам развитие отрасли, теперь и на законодательном уровне!

👉 На мой взгляд, Whoosh представил сильные операционные результаты за 2022 год, и в этом году вновь может порадовать рынок высокими темпами роста бизнеса, вопреки многим скептикам. При этом бумаги компании пока что не попали на радары широкой инвестиционной общественности, торгуясь в течение первого месяца после IPO в узком диапазоне 155-170 рублей. И что-то мне подсказывает, что как только на эту историю начнут всё активнее обращать внимание частные инвесторы и деловые СМИ, котировки акций WHOOSH (#WUSH) могут переоцениться гораздо выше текущих уровней.

SBER SIB в своём январском обзоре в качестве целевой цены для акций Whoosh озвучил 203 рубля, Газпромбанк оказался ещё более оптимистичным в прогнозах, назвав ориентир в 280 рублей. Посмотрим, кто из них в итоге окажется ближе к истине, но такой оптимизм всерьёз заставляет задуматься о покупке данных бумаг, хотя бы на часть портфеля.

Ну а мы пока будем с нетерпением ждать, что покажет компания в своей финансовой отчетности по итогам 2022 года.

© Инвестируй или проиграешь

{kind=link}

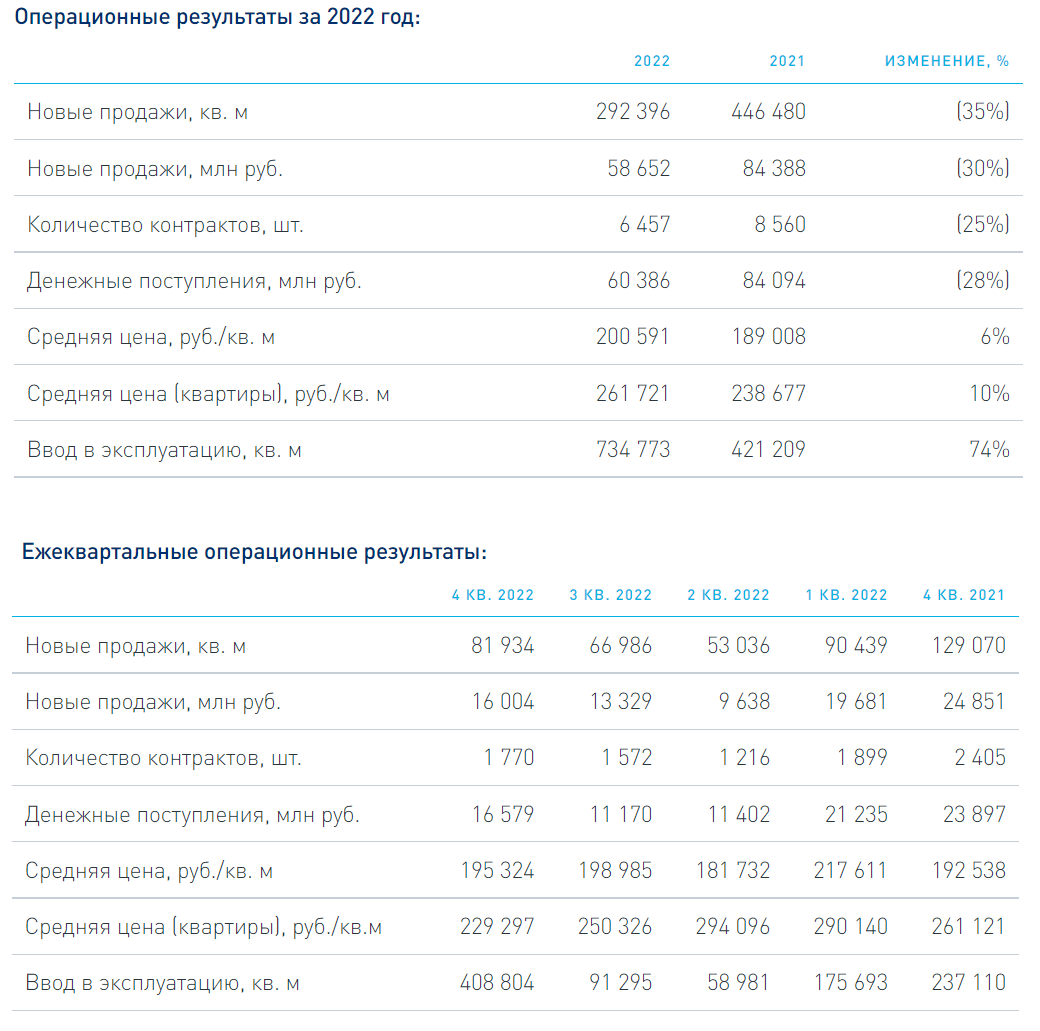

🏗 Группа Эталон представила операционные результаты за 4 кв. 2022 г.

📉 Продажи компании с октября по декабрь в денежном выражении существенно сократились по сравнению с прошлым годом - сразу на -36% (г/г) до 16 млрд руб. Спад продаж наблюдается уже третий квартал кряду, что вызвано бизнес-моделью компании, подразумевающей акцент на столичный регион и жильё премиум-сегмента.

Средний класс сейчас экономит, поскольку геополитический кризис затянулся и мало кто понимает, когда начнется деэскалация российско-украинского конфликта, часть потенциальных приобретателей квадратных метров и вовсе покинули нашу страну после объявления частичной мобилизации в сентябре, ну а цены на недвижимость в Москве были изначально слишком перегреты, а потому коррекция продолжается уже четвёртый месяц подряд.

Как следствие - внушительное падение продаж и по итогам всего 2022 года - сразу на -30%.

🏦 Удивительно, но несмотря на премиум-сегмент, доля заключенных контрактов с участием ипотечных средств увеличилась на 9 п.п. до 79%. Однако потенциал ипотеки практически исчерпан, поскольку компания вышла на исторический максимум по этому показателю.

📈 Ввод жилья в эксплуатацию увеличился на 72% (г/г) до 408,8 тыс. м², благодаря консолидации активов компании «ЮИТ Россия».

🤵♂️«Активное расширение портфеля, повышение доступности продукта и запуск новых корпусов помогли в конце года вернуться к траектории роста продаж месяц к месяцу. Дальнейшая работа в этом направлении, в совокупности с запуском свыше 850 тыс. кв. м новых площадей, позволит нам обеспечить устойчивый рост бизнеса и достичь стратегических целей до 2024 года», - поведал президент Группы «Эталон» Геннадий Щербина.

⚖️ Результаты компании оставили у меня двоякое впечатление.

🔽 С одной стороны, продажи жилья у Эталона сильно упали, и в 1 кв. 2023 года негативная динамика сохранится, на фоне высокой базы прошлого года. При этом средняя цена реализации за последние три месяца сократилась на 2%, что также не добавляет оптимизма.

🔼 С другой стороны, по мере окончания кризиса компания сможет значительно нарастить продажи недвижимости, за счет рекордного ввода жилья в эксплуатацию. Правда, учитывая высокие темпы ввода нового жилья в нашей стране, главным риском на 2023 год, в том числе и для Эталона, остаётся чрезмерное затоваривание рынка, на фоне снижения спроса, что может поспособствовать дополнительному давлению на цены.

🔽 Кроме того, не забываем про риски, связанные с депозитарными расписками, в форме которых Эталон (#ETLN) торгуется на Московской бирже. С инвестиционной точки зрения в новой реальности это серьёзный фактор давления, а потому будем внимательно наблюдать за желанием и действиями компании, направленными на процесс редомициляции. Смена юридической "прописки" позволит в первую очередь мажоритарию компании в лице АФК Система получать дивиденды от своей "дочки".

👉 Поскольку результаты за 1 кв. 2023 года, скорее всего, будут слабыми, сейчас не стоит торопиться с покупкой бумаг Эталона. Весной мы можем увидеть более привлекательные уровни. Да и в секторе первичной недвижимости у застройщиков сейчас рисков хоть отбавляй.

Кстати, буквально вчера для подписчиков Инвестируй или проиграешь PREMIUM был опубликован мощнейший пост с большим разбором публичных девелоперов, ситуации в отрасли и инвестиционных перспектив. Уверен, все его оценили по достоинству.

📉 Продажи компании с октября по декабрь в денежном выражении существенно сократились по сравнению с прошлым годом - сразу на -36% (г/г) до 16 млрд руб. Спад продаж наблюдается уже третий квартал кряду, что вызвано бизнес-моделью компании, подразумевающей акцент на столичный регион и жильё премиум-сегмента.

Средний класс сейчас экономит, поскольку геополитический кризис затянулся и мало кто понимает, когда начнется деэскалация российско-украинского конфликта, часть потенциальных приобретателей квадратных метров и вовсе покинули нашу страну после объявления частичной мобилизации в сентябре, ну а цены на недвижимость в Москве были изначально слишком перегреты, а потому коррекция продолжается уже четвёртый месяц подряд.

Как следствие - внушительное падение продаж и по итогам всего 2022 года - сразу на -30%.

🏦 Удивительно, но несмотря на премиум-сегмент, доля заключенных контрактов с участием ипотечных средств увеличилась на 9 п.п. до 79%. Однако потенциал ипотеки практически исчерпан, поскольку компания вышла на исторический максимум по этому показателю.

📈 Ввод жилья в эксплуатацию увеличился на 72% (г/г) до 408,8 тыс. м², благодаря консолидации активов компании «ЮИТ Россия».

🤵♂️«Активное расширение портфеля, повышение доступности продукта и запуск новых корпусов помогли в конце года вернуться к траектории роста продаж месяц к месяцу. Дальнейшая работа в этом направлении, в совокупности с запуском свыше 850 тыс. кв. м новых площадей, позволит нам обеспечить устойчивый рост бизнеса и достичь стратегических целей до 2024 года», - поведал президент Группы «Эталон» Геннадий Щербина.

⚖️ Результаты компании оставили у меня двоякое впечатление.

🔽 С одной стороны, продажи жилья у Эталона сильно упали, и в 1 кв. 2023 года негативная динамика сохранится, на фоне высокой базы прошлого года. При этом средняя цена реализации за последние три месяца сократилась на 2%, что также не добавляет оптимизма.

🔼 С другой стороны, по мере окончания кризиса компания сможет значительно нарастить продажи недвижимости, за счет рекордного ввода жилья в эксплуатацию. Правда, учитывая высокие темпы ввода нового жилья в нашей стране, главным риском на 2023 год, в том числе и для Эталона, остаётся чрезмерное затоваривание рынка, на фоне снижения спроса, что может поспособствовать дополнительному давлению на цены.

🔽 Кроме того, не забываем про риски, связанные с депозитарными расписками, в форме которых Эталон (#ETLN) торгуется на Московской бирже. С инвестиционной точки зрения в новой реальности это серьёзный фактор давления, а потому будем внимательно наблюдать за желанием и действиями компании, направленными на процесс редомициляции. Смена юридической "прописки" позволит в первую очередь мажоритарию компании в лице АФК Система получать дивиденды от своей "дочки".

👉 Поскольку результаты за 1 кв. 2023 года, скорее всего, будут слабыми, сейчас не стоит торопиться с покупкой бумаг Эталона. Весной мы можем увидеть более привлекательные уровни. Да и в секторе первичной недвижимости у застройщиков сейчас рисков хоть отбавляй.

Кстати, буквально вчера для подписчиков Инвестируй или проиграешь PREMIUM был опубликован мощнейший пост с большим разбором публичных девелоперов, ситуации в отрасли и инвестиционных перспектив. Уверен, все его оценили по достоинству.

{kind=link}

🤔 Индекс волатильности российского рынка (RVI), или как его принято называть у буржуев "индекс страха", совсем потерял страх в последнее время, уже вплотную приблизившись к уровню 25 пунктов! К слову, на этих значениях он находился год тому назад, ещё до начала СВО на Украине.

В октябре мы с вами подробно разобрали индексы RVI и RGBI, и как они нам могут помочь на практике в принятии инвестиционных решений. И тогда же мы отметили, что "бОльшую часть времени индекс RVI находится в диапазоне 20-40 пунктов, и падение ниже 20 пунктов уже должно настораживать, поскольку может случится сильная коррекция на рынке".

В то время как агрессивные покупки, наоборот, нужно совершать в турбулентные периоды, т.е. когда индекс RVI на хаях, эмоции на рынке зашкаливают, а паника у инвесторов набирает обороты.

👉 Ни к чему не призываю, но про осторожность не забывайте на этом тонком российском фондовом рынке! Это как во время ранней зимы: вроде бы на уличном термометре температура ниже нуля и появляется соблазн прокатиться на коньках, но лёд на озере ещё тонкий, есть риск провалиться...

©Инвестируй или проиграешь

В октябре мы с вами подробно разобрали индексы RVI и RGBI, и как они нам могут помочь на практике в принятии инвестиционных решений. И тогда же мы отметили, что "бОльшую часть времени индекс RVI находится в диапазоне 20-40 пунктов, и падение ниже 20 пунктов уже должно настораживать, поскольку может случится сильная коррекция на рынке".

В то время как агрессивные покупки, наоборот, нужно совершать в турбулентные периоды, т.е. когда индекс RVI на хаях, эмоции на рынке зашкаливают, а паника у инвесторов набирает обороты.

👉 Ни к чему не призываю, но про осторожность не забывайте на этом тонком российском фондовом рынке! Это как во время ранней зимы: вроде бы на уличном термометре температура ниже нуля и появляется соблазн прокатиться на коньках, но лёд на озере ещё тонкий, есть риск провалиться...

©Инвестируй или проиграешь

{kind=link}

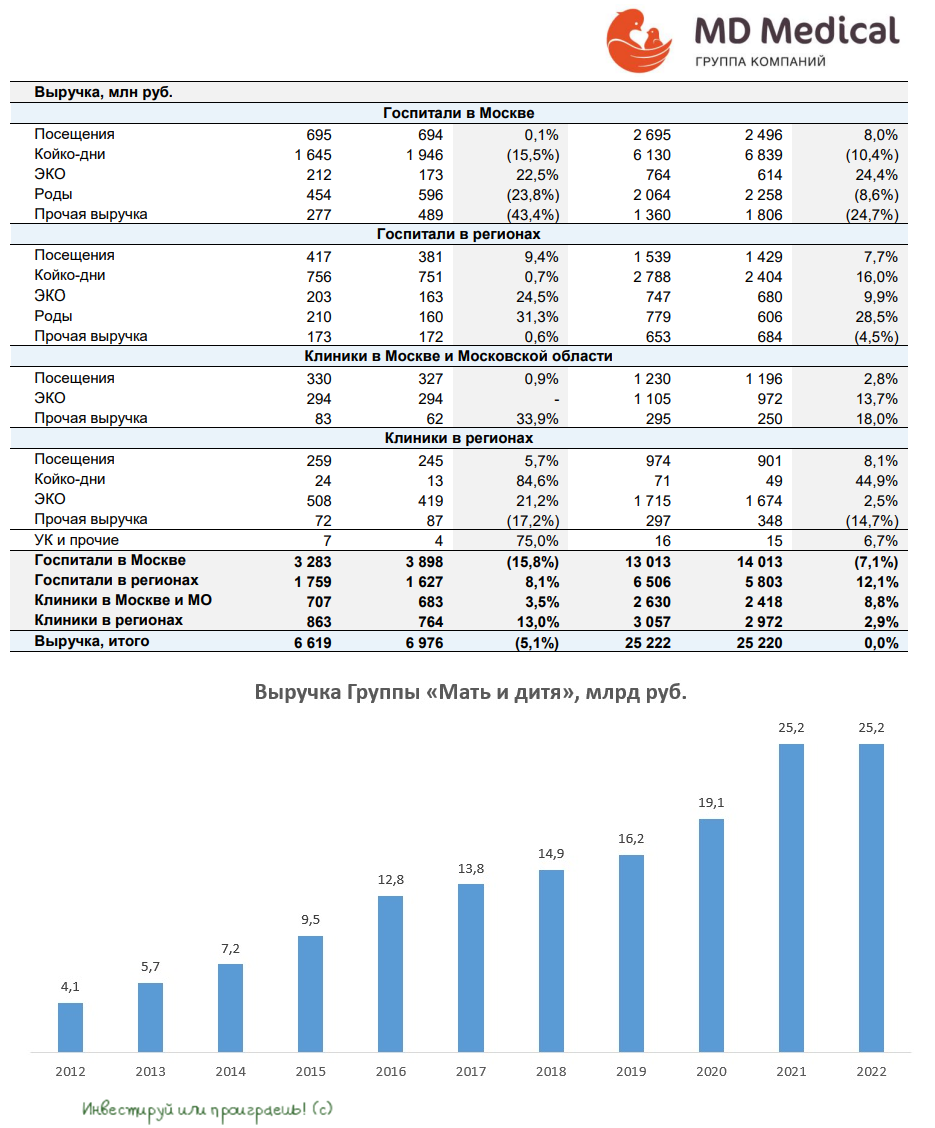

🏥 Группа «Мать и дитя» представила в начале этой недели операционные результаты за 4 кв. 2022 года.

📉 Выручка компании сократилась с октября по декабрь на 5,1% (г/г) до 6,6 млрд рублей, на фоне снижения доходов от лечения COVID-19 и негативного тренда по рождаемости.

При этом в Московском регионе, который много лет был драйвером роста бизнеса, доходы падают двузначными темпами, а в остальных регионах наблюдается прирост доходов ниже уровня инфляции, несмотря на открытие новых клиник и заявлений менеджмента о том, что они могут легко переносить свои издержки на клиентов, и что высокая инфляция компании не страшна.

В теории всё выглядело красиво, однако на практике прошлый год для компании оказался провальным, поскольку Группу «Мать и дитя» инвесторы всегда рассматривали качестве компании роста, а по факту выручку за 2022 год даже не удалось сохранить на прошлогоднем уровне.

📊 После новогодних праздников компания громко анонсировала открытие нового амбулаторного медицинского центра «Мать и Дитя Мытищи» в Московской области. Однако данный сегмент в Московском регионе показывает достаточно скромные результаты, и это событие не окажет сильного влияния на выручку в 1 кв. 2023 года.

🤵♂️«Мы продолжаем подтверждать эффективность нашей стратегии по диверсификации в рамках ценовой политики, спектра предоставляемых услуг, а также регионов присутствия», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Слабые результаты компании не стали для меня сюрпризом. Еще по итогам 3 кв. 2022 года мы с вами отмечали стагнацию бизнеса на горизонте ближайших кварталов. Бизнес-модель компании ориентирована в первую очередь на средний класс, который в последнее время экономит из-за неопределённости в отношении сроков завершения СВО.

👉 Не планирую покупать бумаги «Мать и дитя» (#MDMG) в свой портфель, тем более на Мосбирже торгуются не акции, а депозитарные расписки компании, которые в новой реальности у меня поставлены на стоп. По крайней мере, на текущий момент времени.

© Инвестируй или проиграешь

📉 Выручка компании сократилась с октября по декабрь на 5,1% (г/г) до 6,6 млрд рублей, на фоне снижения доходов от лечения COVID-19 и негативного тренда по рождаемости.

При этом в Московском регионе, который много лет был драйвером роста бизнеса, доходы падают двузначными темпами, а в остальных регионах наблюдается прирост доходов ниже уровня инфляции, несмотря на открытие новых клиник и заявлений менеджмента о том, что они могут легко переносить свои издержки на клиентов, и что высокая инфляция компании не страшна.

В теории всё выглядело красиво, однако на практике прошлый год для компании оказался провальным, поскольку Группу «Мать и дитя» инвесторы всегда рассматривали качестве компании роста, а по факту выручку за 2022 год даже не удалось сохранить на прошлогоднем уровне.

📊 После новогодних праздников компания громко анонсировала открытие нового амбулаторного медицинского центра «Мать и Дитя Мытищи» в Московской области. Однако данный сегмент в Московском регионе показывает достаточно скромные результаты, и это событие не окажет сильного влияния на выручку в 1 кв. 2023 года.

🤵♂️«Мы продолжаем подтверждать эффективность нашей стратегии по диверсификации в рамках ценовой политики, спектра предоставляемых услуг, а также регионов присутствия», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Слабые результаты компании не стали для меня сюрпризом. Еще по итогам 3 кв. 2022 года мы с вами отмечали стагнацию бизнеса на горизонте ближайших кварталов. Бизнес-модель компании ориентирована в первую очередь на средний класс, который в последнее время экономит из-за неопределённости в отношении сроков завершения СВО.

👉 Не планирую покупать бумаги «Мать и дитя» (#MDMG) в свой портфель, тем более на Мосбирже торгуются не акции, а депозитарные расписки компании, которые в новой реальности у меня поставлены на стоп. По крайней мере, на текущий момент времени.

© Инвестируй или проиграешь

{kind=link}

🚂 Суточная ставка аренды полувагонов обновила полугодовой максимум!

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале февраля 2023 года ставка аренды полувагонов выросла до полугодового максимума и достигла отметки 2521 руб.

За последние 10 лет мы наблюдаем уже третий экономический кризис в России, но нынешняя ситуация для ж/д перевозчиков разительно отличается от двух предыдущих, причём в лучшую сторону:

✔️ Кризисы 2015 и 2020 гг. сопровождались резким падением ставок аренды, на фоне увеличения профицита вагонного парка на сети РЖД. На этом фоне ставки аренды демонстрировали крутое пике, что резко сокращало доходы лидеров отрасли, а мелкие игроки и вовсе становились банкротами, поскольку используют в своей работе преимущественно лизинг.

✔️ Сейчас профицит полуговагонов на сети РЖД составляет 63,3 тыс. – показатель вблизи 5-летнего минимума. Причем сокращение избыточного вагонного парка началось еще в конце 2020 года, задолго до нынешнего кризиса.

🇷🇺 Восточный полигон РЖД забит под завязку, и в этом году ожидается увеличение пропускной способности ещё на 9,4% (г/г) до 173 млн тонн. Очевидно, что доходы ж/д перевозчиков на этом фоне вырастут, однако избытка вагонного парка ждать не стоит, поскольку только одни угольщики легко поглотят весь объем.

Перевозки по транспортному коридору «Север-Юг» в начале февраля достигли отметки 166 тыс. тонн в сутки и практически удвоились к показателю годичной давности. Данное направление также может стать одним из драйверов роста грузооборота, и руководство РЖД готово участвовать в модернизации инфраструктуры.

👏 Минтранс России предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца этого года, что также благоприятно для доходов ж/д перевозчиков. На Дальний Восток перевозчики везут уголь, а обратно возвращаются пустыми, вследствие чего приходится оплачивать порожний пробег.

Реализация данной меры также повысит пропускную способность портовых терминалов Дальнего Востока. В выигрыше окажутся все, кроме контейнерных ж/д операторов, у которых появятся конкуренты.

👉 Бумаги Globaltrans (#GLTR) с начала 2023 года растут быстрее рынка и сейчас торгуются на 4-х месячном максимуме. Совершенно не удивлюсь, если на этом фоне спекулянты в ближайшее время разгонят ценник вверх еще на 10%.

© Инвестируй или проиграешь

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале февраля 2023 года ставка аренды полувагонов выросла до полугодового максимума и достигла отметки 2521 руб.

За последние 10 лет мы наблюдаем уже третий экономический кризис в России, но нынешняя ситуация для ж/д перевозчиков разительно отличается от двух предыдущих, причём в лучшую сторону:

✔️ Кризисы 2015 и 2020 гг. сопровождались резким падением ставок аренды, на фоне увеличения профицита вагонного парка на сети РЖД. На этом фоне ставки аренды демонстрировали крутое пике, что резко сокращало доходы лидеров отрасли, а мелкие игроки и вовсе становились банкротами, поскольку используют в своей работе преимущественно лизинг.

✔️ Сейчас профицит полуговагонов на сети РЖД составляет 63,3 тыс. – показатель вблизи 5-летнего минимума. Причем сокращение избыточного вагонного парка началось еще в конце 2020 года, задолго до нынешнего кризиса.

🇷🇺 Восточный полигон РЖД забит под завязку, и в этом году ожидается увеличение пропускной способности ещё на 9,4% (г/г) до 173 млн тонн. Очевидно, что доходы ж/д перевозчиков на этом фоне вырастут, однако избытка вагонного парка ждать не стоит, поскольку только одни угольщики легко поглотят весь объем.

Перевозки по транспортному коридору «Север-Юг» в начале февраля достигли отметки 166 тыс. тонн в сутки и практически удвоились к показателю годичной давности. Данное направление также может стать одним из драйверов роста грузооборота, и руководство РЖД готово участвовать в модернизации инфраструктуры.

👏 Минтранс России предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца этого года, что также благоприятно для доходов ж/д перевозчиков. На Дальний Восток перевозчики везут уголь, а обратно возвращаются пустыми, вследствие чего приходится оплачивать порожний пробег.

Реализация данной меры также повысит пропускную способность портовых терминалов Дальнего Востока. В выигрыше окажутся все, кроме контейнерных ж/д операторов, у которых появятся конкуренты.

👉 Бумаги Globaltrans (#GLTR) с начала 2023 года растут быстрее рынка и сейчас торгуются на 4-х месячном максимуме. Совершенно не удивлюсь, если на этом фоне спекулянты в ближайшее время разгонят ценник вверх еще на 10%.

© Инвестируй или проиграешь

{kind=link}

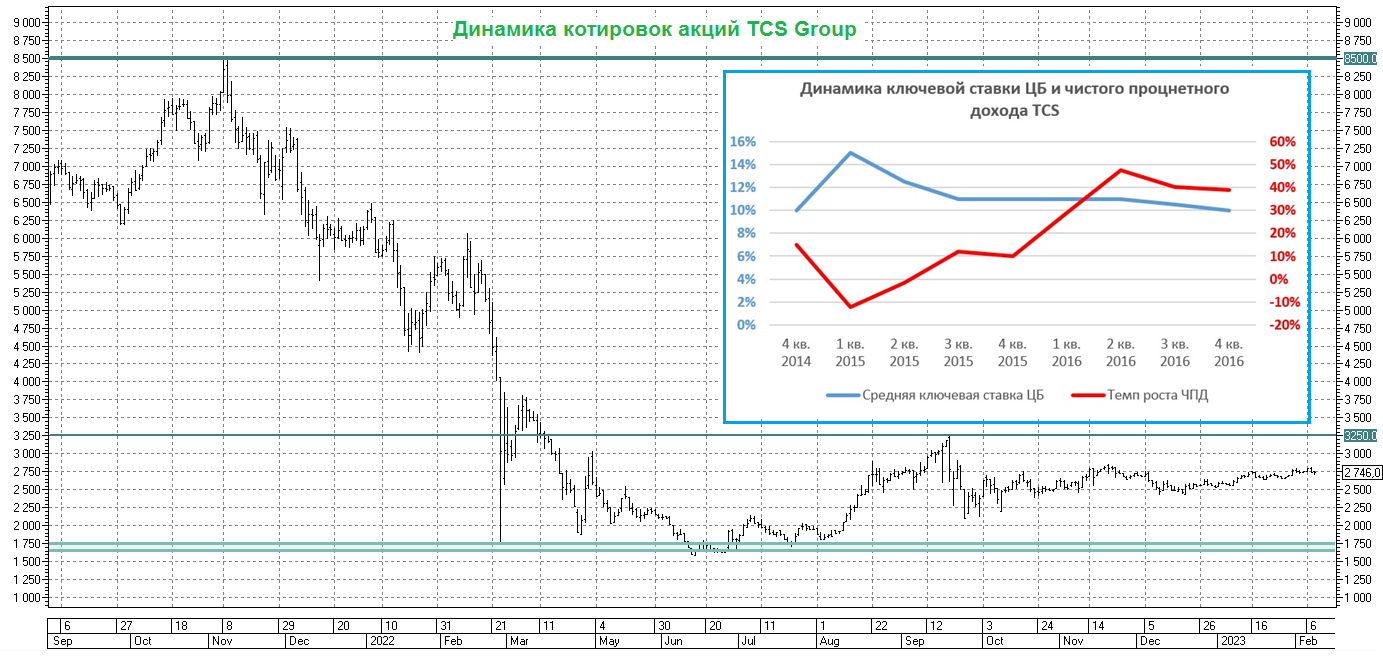

🏛 TCS Group в первой половине 2023 года покажет сильный рост процентных доходов

📈 Российские госбанки наращивают корпоративное кредитование и выдачу ипотеки, и у инвесторов может сложиться впечатление, что Тинькофф банк не участвует в этом бурном росте банковской системы, поскольку он не выдает жилищные кредиты и фокусируется, главным образом, на малом и среднем бизнесе, а активными заемщиками являются крупные корпорации, инвестирующие в новые производственные мощности и выкупающие активы нерезидентов, покидающих Россию.

👨👩👦 Ядро бизнеса TCS – потребительские кредиты, доходы по которым сильно чувствительны к динамике ключевой ставки ЦБ. В периоды высокой ключевой ставки у TCS дорожает фондирование, что оказывает давление на чистую процентную маржу. В итоге темп прироста чистого процентного дохода (ЧПД) в такие периоды низкий или отсутствует вовсе.

К примеру, во время первого российско-украинского кризиса 2014-2015 гг. Центробанк резко повысил учетную ставку, что вызвало падение ЧПД в первом полугодии 2015 года. Затем по мере снижения "ключа" процентные доходы начали расти, причём двузначными темпами.

Аналогичную ситуацию следует ожидать и в этот раз. Средняя ставка Центробанка в первой полови прошлого года была значительно выше текущего уровня, и фондирование у TCS вновь было дорогим. Сейчас же привлечение депозитов происходит по более привлекательным ценникам, что обеспечит рост ЧПД.

👉 Поэтому у TCS Group есть все шансы в этом году вернуться на уровень чистой прибыли 2021 года, за счёт уверенного роста процентных и комиссионных доходов.

Если взять за гипотезу, что капитал банка на конец 2022 года составил 186 млрд руб., а чистая прибыль за этот год будет на уровне 63 млрд руб., то мы получаем ROE=33,9%. Учитывая динамику краткосрочных ОФЗ и ROE, мультипликатор P/BV у банка должен быть 3х, а текущий показатель оценивается на уровне 2,9х.

Из чего я вынужден сделать вывод, что несмотря на перспективы успешного с финансовой точки зрения 2023 года, текущий ценник по бумагам TCS Group (#TCSG) вряд ли можно назвать слишком уж привлекательным, а вот при коррекции к 2500 руб. уже можно будет особенно жаждущим осторожно добавлять бумаги в свой портфель.

© Инвестируй или проиграешь

📈 Российские госбанки наращивают корпоративное кредитование и выдачу ипотеки, и у инвесторов может сложиться впечатление, что Тинькофф банк не участвует в этом бурном росте банковской системы, поскольку он не выдает жилищные кредиты и фокусируется, главным образом, на малом и среднем бизнесе, а активными заемщиками являются крупные корпорации, инвестирующие в новые производственные мощности и выкупающие активы нерезидентов, покидающих Россию.

👨👩👦 Ядро бизнеса TCS – потребительские кредиты, доходы по которым сильно чувствительны к динамике ключевой ставки ЦБ. В периоды высокой ключевой ставки у TCS дорожает фондирование, что оказывает давление на чистую процентную маржу. В итоге темп прироста чистого процентного дохода (ЧПД) в такие периоды низкий или отсутствует вовсе.

К примеру, во время первого российско-украинского кризиса 2014-2015 гг. Центробанк резко повысил учетную ставку, что вызвало падение ЧПД в первом полугодии 2015 года. Затем по мере снижения "ключа" процентные доходы начали расти, причём двузначными темпами.

Аналогичную ситуацию следует ожидать и в этот раз. Средняя ставка Центробанка в первой полови прошлого года была значительно выше текущего уровня, и фондирование у TCS вновь было дорогим. Сейчас же привлечение депозитов происходит по более привлекательным ценникам, что обеспечит рост ЧПД.

👉 Поэтому у TCS Group есть все шансы в этом году вернуться на уровень чистой прибыли 2021 года, за счёт уверенного роста процентных и комиссионных доходов.

Если взять за гипотезу, что капитал банка на конец 2022 года составил 186 млрд руб., а чистая прибыль за этот год будет на уровне 63 млрд руб., то мы получаем ROE=33,9%. Учитывая динамику краткосрочных ОФЗ и ROE, мультипликатор P/BV у банка должен быть 3х, а текущий показатель оценивается на уровне 2,9х.

Из чего я вынужден сделать вывод, что несмотря на перспективы успешного с финансовой точки зрения 2023 года, текущий ценник по бумагам TCS Group (#TCSG) вряд ли можно назвать слишком уж привлекательным, а вот при коррекции к 2500 руб. уже можно будет особенно жаждущим осторожно добавлять бумаги в свой портфель.

© Инвестируй или проиграешь

{kind=link}

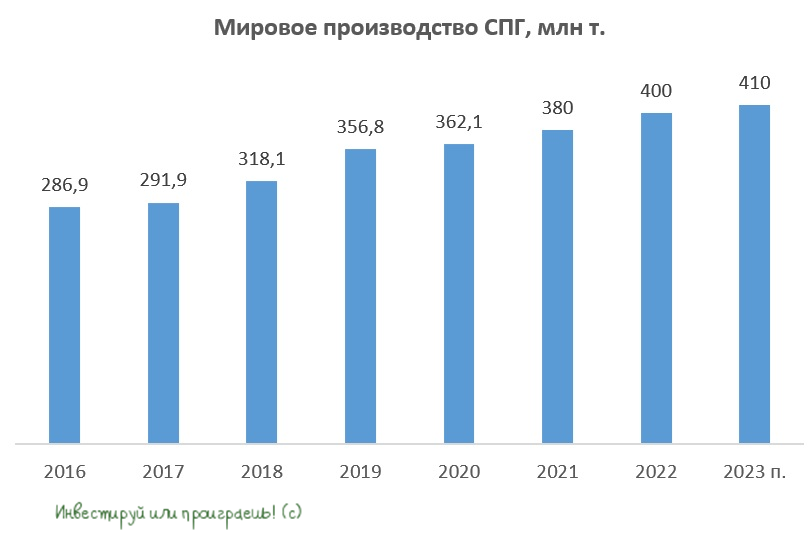

Мировой рынок СПГ в этом году будет дефицитным

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

{kind=link}

Банк России ожидаемо сохранил ключевую ставку на уровне 7,5%