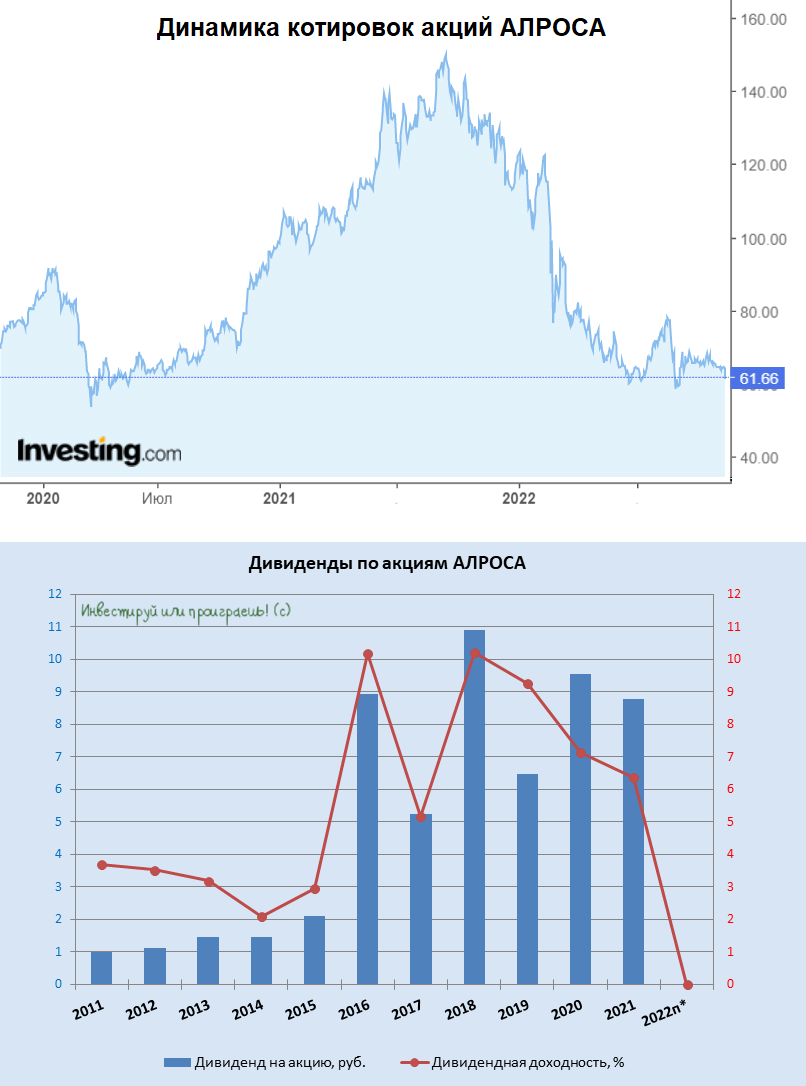

😡 "Минфин РФ готовит поправки, согласно которым АЛРОСА выплатит в бюджет в I кв. 2023 года дополнительно 19 млрд рублей", - рассказал в ходе заседания комитета по бюджету Госдумы Сергей Романов:

«У нас в настоящее время в Налоговый кодекс вносится изменение об увеличении на ограниченный срок, на I кв. 2023 года, НДПИ на 19 млрд рублей на природные алмазы, которые добываются компанией АЛРОСА, — поведал он.

На эту новость котировки акций ответили резким снижением (в настоящий момент оно составляет -4,5%), опустившись к своим двухмесячным минимумам в район 60+ руб.

Доверие к фондовому рынку у российских властей, мягко говоря, пока выглядит очень странно, ну а акционеры АЛРОСА (#ALRS) должны между строк читать сегодняшнюю новость коротко, ограничившись тремя грустными словами: дивидендов не будет! Ведь если перевести эти 19 млрд руб. на дивидендный язык, мы получаем 2,58 руб. чистых "потерь" на одну акцию, и это только за 1 кв. 2023 года! А что будет дальше?

«У нас в настоящее время в Налоговый кодекс вносится изменение об увеличении на ограниченный срок, на I кв. 2023 года, НДПИ на 19 млрд рублей на природные алмазы, которые добываются компанией АЛРОСА, — поведал он.

На эту новость котировки акций ответили резким снижением (в настоящий момент оно составляет -4,5%), опустившись к своим двухмесячным минимумам в район 60+ руб.

Доверие к фондовому рынку у российских властей, мягко говоря, пока выглядит очень странно, ну а акционеры АЛРОСА (#ALRS) должны между строк читать сегодняшнюю новость коротко, ограничившись тремя грустными словами: дивидендов не будет! Ведь если перевести эти 19 млрд руб. на дивидендный язык, мы получаем 2,58 руб. чистых "потерь" на одну акцию, и это только за 1 кв. 2023 года! А что будет дальше?

{kind=link}

🚂 Экспорт угля спровоцировал рост арендных ставок на полувагоны

💰 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале декабря суточные ставки аренды полувагонов выросли на +14% по сравнению с ноябрем до уровня 2413 руб.

🇪🇺 🇬🇧 Напомню, что с 10 августа 2022 года начало действовать эмбарго ЕС и Великобритании на импорт угля из России, что вначале привело к сильному снижению поставок, однако в 4Q2022 ситуация изменилась в лучшую сторону.

В конце сентября Евросоюз ввел новую директиву, согласно которой страны ЕС не могут покупать российский уголь напрямую, но могут поставлять его через третьи страны. На этом фоне в октябре экспорт угля из России радостно достиг 5-летнего максимума и составил 16,6 млн т. Спровоцировав тем самым рост арендных ставок на полувагоны.

📊 Статистика за ноябрь будет опубликована в конце этого месяца, но уже сейчас можно сделать предварительный вывод, что экспортные поставки продолжают расти, поскольку сильно выросли ставки аренды полувагонов. Данные показатели друг с другом взаимосвязаны.

По данным РЖД, профицит парка полувагонов в октябре-ноябре стабилизировался на уровне 64 тыс., что на 24% ниже показателя годичной давности. Такая динамика также благоприятна для роста арендных ставок на полувагоны

👉 Бумаги Globaltrans (#GLTR) сейчас торгуются недалеко от минимумов года, и спекулянты вполне могут разогнать котировки в область психологического уровня 300 руб. Однако до тех пор, пока в Globaltrans не решится вопрос с дивидендами, движения в бумагах следует считать исключительно спекулятивными. Но менеджмент, по всей видимости, ждёт окончания СВО и не торопится проводить процедуру редомициляции.

©Инвестируй или проиграешь!

💰 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале декабря суточные ставки аренды полувагонов выросли на +14% по сравнению с ноябрем до уровня 2413 руб.

🇪🇺 🇬🇧 Напомню, что с 10 августа 2022 года начало действовать эмбарго ЕС и Великобритании на импорт угля из России, что вначале привело к сильному снижению поставок, однако в 4Q2022 ситуация изменилась в лучшую сторону.

В конце сентября Евросоюз ввел новую директиву, согласно которой страны ЕС не могут покупать российский уголь напрямую, но могут поставлять его через третьи страны. На этом фоне в октябре экспорт угля из России радостно достиг 5-летнего максимума и составил 16,6 млн т. Спровоцировав тем самым рост арендных ставок на полувагоны.

📊 Статистика за ноябрь будет опубликована в конце этого месяца, но уже сейчас можно сделать предварительный вывод, что экспортные поставки продолжают расти, поскольку сильно выросли ставки аренды полувагонов. Данные показатели друг с другом взаимосвязаны.

По данным РЖД, профицит парка полувагонов в октябре-ноябре стабилизировался на уровне 64 тыс., что на 24% ниже показателя годичной давности. Такая динамика также благоприятна для роста арендных ставок на полувагоны

👉 Бумаги Globaltrans (#GLTR) сейчас торгуются недалеко от минимумов года, и спекулянты вполне могут разогнать котировки в область психологического уровня 300 руб. Однако до тех пор, пока в Globaltrans не решится вопрос с дивидендами, движения в бумагах следует считать исключительно спекулятивными. Но менеджмент, по всей видимости, ждёт окончания СВО и не торопится проводить процедуру редомициляции.

©Инвестируй или проиграешь!

{kind=link}

🏛 QE по-русски

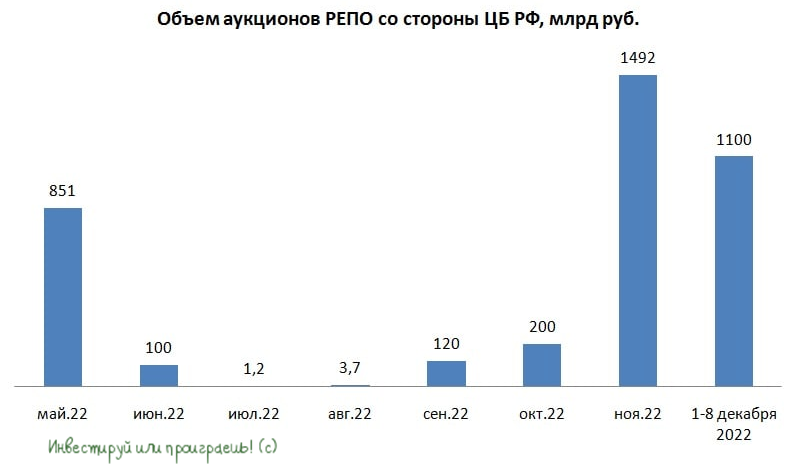

В ситуации, когда внушительная часть золото-валютных резервов (более $300 млрд) в этом году оказалась заблокированной из-за антироссийских санкций, Минфину РФ ничего не остаётся, кроме как продолжать рекордными темпами привлекать средства на долговом рынке, пытаясь латать дыры в российском бюджете. По итогам трёх аукционов в среду, 7 декабря 2022 года, ведомство Антона Силуанова привлекло в бюджет почти 809 млрд руб. - второй результат за всю историю публичных государственных размещений.

✔️ При этом повышенным спросом у инвесторов пользовались бумаги с переменным доходом, где Минфин смог привлечь 721,5 млрд руб. при спросе 910 млрд руб.

✔️ Из общего объема в 809 млрд руб. почти 93% от этой суммы пришлись на заявки от двух банков. Что это за банки неизвестно, но я думаю все прекрасно понимают, что это два крупнейших отечественных госбанка (Сбер и ВТБ).

🤔 Любопытно получается: в понедельник, 5 декабря, ЦБ "печатает" 1,1 трлн рублей, после чего представляет эту сумму коммерческим банкам в рамках операций РЕПО. И при этом происходит такое совпадение, что два банка направляют львиную долю данного объема денежных средств на выкуп ОФЗ. Чудеса, да и только!

К слову, абсолютно аналогичные события наблюдались и в прошлом месяце, когда ЦБ напечатал практически 1,5 трлн рублей, большая часть из которых была позже "освоена" на аукционах Минфина.

Как известно, в крупнейших экономиках мира Центробанки периодически печатают деньги и выкупают гособлигации на свой баланс – такие действия получили название «количественное смягчение» или QE. В России QE официально проводить нельзя, согласно закону № 86-ФЗ «О Центральном банке Российской Федерации», поэтому регулятор проводит QE по-русски (а по-другому и не скажешь), выдавая по приведённой схеме выше деньги госбанкам, которые на эти деньги выкупают гособлигации, для финансирования дефицита бюджета Минфина.

🤵♂️Многие политики и бизнесмены во время кризисов 2015 и 2020 гг. активно призывали ЦБ проводить «количественное смягчение», но Эльвира Набиуллина всячески отвергала такие призывы, ссылаясь на ФЗ о ЦБ. Сейчас у нас новые экономические реалии и регулятор уже не брезгует этим механизмом.

А теперь самое интересное: QE во всех странах мира оказывает благоприятное влияние на рост капитализации фондового рынка, т.к. денежная масса в этом случае растёт. Здесь самое главное не заиграться и не получить гиперинфляцию, но текущая динамика пока не указывает на такие проблемы.

©Инвестируй или проиграешь!

В ситуации, когда внушительная часть золото-валютных резервов (более $300 млрд) в этом году оказалась заблокированной из-за антироссийских санкций, Минфину РФ ничего не остаётся, кроме как продолжать рекордными темпами привлекать средства на долговом рынке, пытаясь латать дыры в российском бюджете. По итогам трёх аукционов в среду, 7 декабря 2022 года, ведомство Антона Силуанова привлекло в бюджет почти 809 млрд руб. - второй результат за всю историю публичных государственных размещений.

✔️ При этом повышенным спросом у инвесторов пользовались бумаги с переменным доходом, где Минфин смог привлечь 721,5 млрд руб. при спросе 910 млрд руб.

✔️ Из общего объема в 809 млрд руб. почти 93% от этой суммы пришлись на заявки от двух банков. Что это за банки неизвестно, но я думаю все прекрасно понимают, что это два крупнейших отечественных госбанка (Сбер и ВТБ).

🤔 Любопытно получается: в понедельник, 5 декабря, ЦБ "печатает" 1,1 трлн рублей, после чего представляет эту сумму коммерческим банкам в рамках операций РЕПО. И при этом происходит такое совпадение, что два банка направляют львиную долю данного объема денежных средств на выкуп ОФЗ. Чудеса, да и только!

К слову, абсолютно аналогичные события наблюдались и в прошлом месяце, когда ЦБ напечатал практически 1,5 трлн рублей, большая часть из которых была позже "освоена" на аукционах Минфина.

Как известно, в крупнейших экономиках мира Центробанки периодически печатают деньги и выкупают гособлигации на свой баланс – такие действия получили название «количественное смягчение» или QE. В России QE официально проводить нельзя, согласно закону № 86-ФЗ «О Центральном банке Российской Федерации», поэтому регулятор проводит QE по-русски (а по-другому и не скажешь), выдавая по приведённой схеме выше деньги госбанкам, которые на эти деньги выкупают гособлигации, для финансирования дефицита бюджета Минфина.

🤵♂️Многие политики и бизнесмены во время кризисов 2015 и 2020 гг. активно призывали ЦБ проводить «количественное смягчение», но Эльвира Набиуллина всячески отвергала такие призывы, ссылаясь на ФЗ о ЦБ. Сейчас у нас новые экономические реалии и регулятор уже не брезгует этим механизмом.

А теперь самое интересное: QE во всех странах мира оказывает благоприятное влияние на рост капитализации фондового рынка, т.к. денежная масса в этом случае растёт. Здесь самое главное не заиграться и не получить гиперинфляцию, но текущая динамика пока не указывает на такие проблемы.

©Инвестируй или проиграешь!

{kind=link}

💰На прошлой неделе мы подробно изучили бухгалтерскую отчётность Сбербанка (#SBER) по РСБУ за 11m2022, и пришли к следующему выводу. Если исходить из того, что в декабре позитивная динамика по чистой прибыли сохранится, и Сбер заработает ещё около 125 млрд руб. (как и двумя месяцами ранее) ,поскольку все необходимые резервы уже созданы, чистая прибыль по итогам года может составить около 300+ млрд руб., и половина из этой суммы вполне может быть направлена на дивиденды, что сулит акционерам выплату 6,64 руб. на оба типа акций (ДД=4,7% и ДД=4,9% по обычкам и префам соответственно).

Единственный риск для реализации такого сценария – это геополитика, которая может спутать все карты. Но в этих прогнозах мы, понятное дело, совершенно бессильны, поэтому всё что нам остаётся - это оперировать исключительно рыночными и финансовыми категориями и трендами. Как мы это и умеем! И эти тренды на текущий момент времени рисуют весьма позитивный расклад для акционеров Сбера.

Единственный риск для реализации такого сценария – это геополитика, которая может спутать все карты. Но в этих прогнозах мы, понятное дело, совершенно бессильны, поэтому всё что нам остаётся - это оперировать исключительно рыночными и финансовыми категориями и трендами. Как мы это и умеем! И эти тренды на текущий момент времени рисуют весьма позитивный расклад для акционеров Сбера.

{kind=link}

⚓️Морские порты наращивают грузооборот

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за 11 мес. 2022 года – показатель вырос на 0,6% (г/г) до 768,2 млн тонн.

📈Отрадно отметить, что в ноябре показатель вырос на 7,9% (г/г) до 73,7 млн тонн.

📊Хорошую динамику в этом году демонстрируют порты Арктического и Дальневосточного бассейна, а также некоторые порты на Балтике.

❗️Из данного сектора есть два публичных эмитента – НМТП (#NMTP) и ДВМП (#FESH). Ключевой актив последнего - порт Владивосток, который в этом году входит в первую пятерку отечественных портов по темпу роста грузооборота. Боле того, в ноябре темп роста ускорился до 16,6% (г/г).

🧮Недавно мы с вами рассматривали идею под возможную переоценку акций ДВМП из-за ареста бумаг Зиявудина Магомедова, однако суд конфисковал пакет акций не в пользу самой компании, а в пользу государства, которое намерено продать бумаги. Основным претендентом на 32,5% акций ДВМП называют Группу Дело. Таким образом, идея с переоценкой из-за корпоративного конфликта канула в лету.

💼Когда мы с вами в последний раз обсуждали инвестидею по ДВМП, то пришли к выводу, что ценник по бумагам завешенный и разумно дождаться коррекции к 30 руб. Текущая цена 33,6 руб. по-прежнему выглядит высокой.

👉К бизнесу ДВМП вопросов нет – компания динамично развивается благодаря росту торгового оборота между Россией и Азией. В следующем году я ожидаю сохранения позитивной динамики. Единственное, что огорчает, так это отсутствие дивидендных выплат до 2025 года, поскольку менеджмент принял решение наращивать производственные мощности.

©Инвестируй или проиграешь!

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за 11 мес. 2022 года – показатель вырос на 0,6% (г/г) до 768,2 млн тонн.

📈Отрадно отметить, что в ноябре показатель вырос на 7,9% (г/г) до 73,7 млн тонн.

📊Хорошую динамику в этом году демонстрируют порты Арктического и Дальневосточного бассейна, а также некоторые порты на Балтике.

❗️Из данного сектора есть два публичных эмитента – НМТП (#NMTP) и ДВМП (#FESH). Ключевой актив последнего - порт Владивосток, который в этом году входит в первую пятерку отечественных портов по темпу роста грузооборота. Боле того, в ноябре темп роста ускорился до 16,6% (г/г).

🧮Недавно мы с вами рассматривали идею под возможную переоценку акций ДВМП из-за ареста бумаг Зиявудина Магомедова, однако суд конфисковал пакет акций не в пользу самой компании, а в пользу государства, которое намерено продать бумаги. Основным претендентом на 32,5% акций ДВМП называют Группу Дело. Таким образом, идея с переоценкой из-за корпоративного конфликта канула в лету.

💼Когда мы с вами в последний раз обсуждали инвестидею по ДВМП, то пришли к выводу, что ценник по бумагам завешенный и разумно дождаться коррекции к 30 руб. Текущая цена 33,6 руб. по-прежнему выглядит высокой.

👉К бизнесу ДВМП вопросов нет – компания динамично развивается благодаря росту торгового оборота между Россией и Азией. В следующем году я ожидаю сохранения позитивной динамики. Единственное, что огорчает, так это отсутствие дивидендных выплат до 2025 года, поскольку менеджмент принял решение наращивать производственные мощности.

©Инвестируй или проиграешь!

{kind=link}

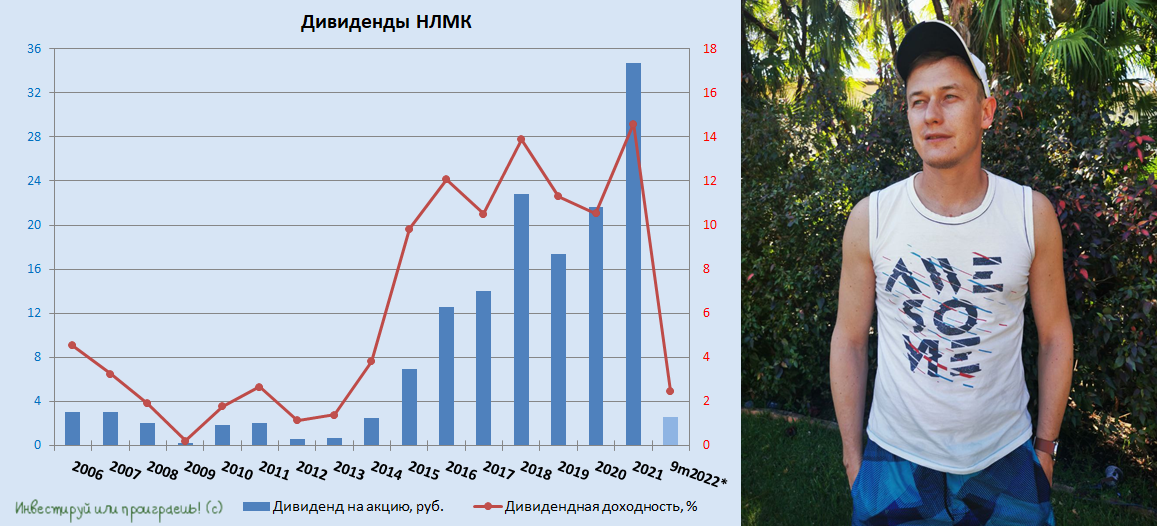

💰 НЛМК приятно удивил инвестиционную общественность, неожиданно для многих рекомендовав промежуточные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Доходность конечно очень скромная, даже с учётом кратного падения котировок в течение этого года (около 2,5%), однако сам факт возвращения дивидендов на инвестиционные радары – новость очень даже позитивная и обнадёживающая.

Тем более что отечественные сталевары в 2022 году дружно поставили на паузу все выплаты, и пример НЛМК может стать хорошим прецедентом для возвращения к дивидендной практике, в том числе и у других представителей сталелитейной отрасли - ММК (#MAGN) и Северстали (#CHMF), которые также рано или поздно постепенно начнут отходить от макроэкономических шоков 2022 года.

📊 Хотя не стоит забывать, что в отличие от НЛМК, два других публичных отечественных сталевара попали в SDN-лист, и им сейчас живётся всё-таки посложнее, чем НЛМК, который на сегодняшний день отделался лишь санкциями Евросоюза на российские слябы, да и то начиная с конца сентября 2024 года.

Да и по динамике продаж НЛМК (#NLMK) также оказался лидером отрасли по итогам 9m2022: слабые результаты были только во 2Q2022, когда компания активно перестраивала логистические цепочки. В то время как аутсайдером отрасли стал ММК, который пострадал от сокращения производства автомобилей в России, поскольку компания исторически сфокусирована на внутреннем рынке.

Сравнительные производственные итоги по трём сталеварам я публиковал ещё в конце октября в рамках "Инвестируй или проиграешь PREMIUM", но сейчас и вы можете перейти по этой ссылке и познакомиться с ними (доступ открыт).

👉 Возвращаясь ещё раз к главной сегодняшней теме нашего разговора, отмечу, что в отсутствии финансовых отчётностей по МСФО тяжело судить о том, какую долю в FCF составляют рекомендованные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Но в любом случае лично для меня - это хоть какой-то лучик солнца в этом пасмурном царстве российского фондового рынка и хоть какая-то надежда на светлое инвестиционное будущее.

Искренне передаю вам лучики этого оптимизма из далёкой и тёплой Венесуэлы (где я сейчас нахожусь с деловым визитом) и призываю вас несмотря на все невзгоды продолжать оставаться оптимистами!

📅 Окончательное решение по дивидендам НЛМК будет принято на ВОСА, запланированном на 31 декабря 2022 года (!), а дивидендная отсечка намечена на 9 января 2023 года (с учётом режима торгов Т+2).

Тем более что отечественные сталевары в 2022 году дружно поставили на паузу все выплаты, и пример НЛМК может стать хорошим прецедентом для возвращения к дивидендной практике, в том числе и у других представителей сталелитейной отрасли - ММК (#MAGN) и Северстали (#CHMF), которые также рано или поздно постепенно начнут отходить от макроэкономических шоков 2022 года.

📊 Хотя не стоит забывать, что в отличие от НЛМК, два других публичных отечественных сталевара попали в SDN-лист, и им сейчас живётся всё-таки посложнее, чем НЛМК, который на сегодняшний день отделался лишь санкциями Евросоюза на российские слябы, да и то начиная с конца сентября 2024 года.

Да и по динамике продаж НЛМК (#NLMK) также оказался лидером отрасли по итогам 9m2022: слабые результаты были только во 2Q2022, когда компания активно перестраивала логистические цепочки. В то время как аутсайдером отрасли стал ММК, который пострадал от сокращения производства автомобилей в России, поскольку компания исторически сфокусирована на внутреннем рынке.

Сравнительные производственные итоги по трём сталеварам я публиковал ещё в конце октября в рамках "Инвестируй или проиграешь PREMIUM", но сейчас и вы можете перейти по этой ссылке и познакомиться с ними (доступ открыт).

👉 Возвращаясь ещё раз к главной сегодняшней теме нашего разговора, отмечу, что в отсутствии финансовых отчётностей по МСФО тяжело судить о том, какую долю в FCF составляют рекомендованные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Но в любом случае лично для меня - это хоть какой-то лучик солнца в этом пасмурном царстве российского фондового рынка и хоть какая-то надежда на светлое инвестиционное будущее.

Искренне передаю вам лучики этого оптимизма из далёкой и тёплой Венесуэлы (где я сейчас нахожусь с деловым визитом) и призываю вас несмотря на все невзгоды продолжать оставаться оптимистами!

📅 Окончательное решение по дивидендам НЛМК будет принято на ВОСА, запланированном на 31 декабря 2022 года (!), а дивидендная отсечка намечена на 9 января 2023 года (с учётом режима торгов Т+2).

{kind=link}

🤔 Занимательная статистика специально для тех, кто надеялся и верил, что российская экономика легко и быстро справится от текущего геополитического шока. Как бы не так!

Как оказалось, согласно проведённым опросам, примерно половина российских топ-менеджеров считает, что отечественная экономика восстановится не раньше 2027 года, при этом каждый седьмой руководитель оказались ещё более пессимистичными, спрогнозировав более длительное восстановление - вплоть до 2035 года.

С прогнозами властей о восстановлении к 2025 году согласна только 1/3 респондентов, и больше всего менеджеры опасаются возвращения к старым технологиям, отставания в науке и снижения трудоспособности населения.

#статистика

Как оказалось, согласно проведённым опросам, примерно половина российских топ-менеджеров считает, что отечественная экономика восстановится не раньше 2027 года, при этом каждый седьмой руководитель оказались ещё более пессимистичными, спрогнозировав более длительное восстановление - вплоть до 2035 года.

С прогнозами властей о восстановлении к 2025 году согласна только 1/3 респондентов, и больше всего менеджеры опасаются возвращения к старым технологиям, отставания в науке и снижения трудоспособности населения.

#статистика

{kind=link}

Динамика платежного баланса сигнализирует о девальвации рубля

📉 Согласно свежей статистике Центробанка России, профицит счета текущих операций (СТО) в ноябре составил $10,3 млрд, что стало минимальным показателем в текущем году.

По итогам 11m2022 профицит СТО составил рекордные $225,7 млрд, но во многом такая динамика вызвана благоприятной конъюнктурой первого полугодия. Если посмотреть на неё в разрезе последних месяцев (см.картинку ниже), то можно увидеть постепенное снижение профицита.

💵 А сокращение профицита СТО, как известно – это прямая дорога к ослаблению рубля!

В декабре показатель, видимо, будет ещё ниже, поскольку на фоне падения нефтяных котировок сокращаются и доходы от продажи чёрного золота. Основной российский сорт Urals сейчас торгуется по $55 за баррель, а с начала месяца средняя цена составила $58,5, что на 12% ниже, по сравнению с ноябрём.

📣 Газета “Ведомости” со ссылкой на свои источники в Правительстве РФ поведала о том, что в скором времени будет опубликован указа президента, описывающий механизм противодействия потолку цен на российскую нефть. Нефтяникам будет запрещено продавать углеводороды тем странам, которые присоединились к этому “ценовому потолку”, при этом в документе есть пункт, позволяющий обходить любые запреты с разрешения правительства.

🇨🇳 Китайские власти начинают корректировать свою “политику нулевой терпимости” к COVID-19, и смягчение коронавирусных ограничений будет способствовать увеличению потребления нефти в Поднебесной, что благоприятно для роста нефтяных цен. ВВП Китая демонстрирует слабый рост, и власти всерьез озабочены этой проблемой, а коронавирусные ограничения только лишь усугубляли эту ситуацию.

🛢 На этом фоне в начале 2023 года цены на нефть Urals вполне могут превысить уровень ценового потолка в $60 за баррель, и тогда отечественным нефтяникам придется сокращать экспорт, что приведет к ещё большему снижению профицита счета текущих операций.

Российские финансовые власти будут балансировать этот процесс за счет плавной девальвации рубля – сокращение притока валютного капитала не уменьшит количество рублей в бюджете.

👉 На будущей неделе в России начнется очередной налоговый период, в ходе которого российский рубль может получить определённую поддержку, но что-то мне подсказывает, что общий негатив способен перевесить этот локальный позитив для нашей отечественной валюты.

©Инвестируй или проиграешь!

📉 Согласно свежей статистике Центробанка России, профицит счета текущих операций (СТО) в ноябре составил $10,3 млрд, что стало минимальным показателем в текущем году.

По итогам 11m2022 профицит СТО составил рекордные $225,7 млрд, но во многом такая динамика вызвана благоприятной конъюнктурой первого полугодия. Если посмотреть на неё в разрезе последних месяцев (см.картинку ниже), то можно увидеть постепенное снижение профицита.

💵 А сокращение профицита СТО, как известно – это прямая дорога к ослаблению рубля!

В декабре показатель, видимо, будет ещё ниже, поскольку на фоне падения нефтяных котировок сокращаются и доходы от продажи чёрного золота. Основной российский сорт Urals сейчас торгуется по $55 за баррель, а с начала месяца средняя цена составила $58,5, что на 12% ниже, по сравнению с ноябрём.

📣 Газета “Ведомости” со ссылкой на свои источники в Правительстве РФ поведала о том, что в скором времени будет опубликован указа президента, описывающий механизм противодействия потолку цен на российскую нефть. Нефтяникам будет запрещено продавать углеводороды тем странам, которые присоединились к этому “ценовому потолку”, при этом в документе есть пункт, позволяющий обходить любые запреты с разрешения правительства.

🇨🇳 Китайские власти начинают корректировать свою “политику нулевой терпимости” к COVID-19, и смягчение коронавирусных ограничений будет способствовать увеличению потребления нефти в Поднебесной, что благоприятно для роста нефтяных цен. ВВП Китая демонстрирует слабый рост, и власти всерьез озабочены этой проблемой, а коронавирусные ограничения только лишь усугубляли эту ситуацию.

🛢 На этом фоне в начале 2023 года цены на нефть Urals вполне могут превысить уровень ценового потолка в $60 за баррель, и тогда отечественным нефтяникам придется сокращать экспорт, что приведет к ещё большему снижению профицита счета текущих операций.

Российские финансовые власти будут балансировать этот процесс за счет плавной девальвации рубля – сокращение притока валютного капитала не уменьшит количество рублей в бюджете.

👉 На будущей неделе в России начнется очередной налоговый период, в ходе которого российский рубль может получить определённую поддержку, но что-то мне подсказывает, что общий негатив способен перевесить этот локальный позитив для нашей отечественной валюты.

©Инвестируй или проиграешь!

{kind=link}

🙇🏽♂️ Пару недель назад в Москве состоялось интересное инвестиционное мероприятие, на которое я в итоге попасть не смог (т.к. был не в столице в эти дни), но как одному из номинантов мне подарили несколько пригласительных билетов, которые я в свою очередь передал своим товарищам.

Они любезно подготовили тезисы, которые им показались интересные в рамках этого мероприятия, и я любезно делюсь ими с вами (отдельная благодарность Георгию Кобзеву):

1️⃣ Видимые и скрытые изменения на рынке инвестиций в 2022 году. Россия, Европа, США (Спикер: Александр Кареевский)

🔶 Сейчас происходит слом многолетних трендов в мировой экономике:

● замедление экономики Китая и других развивающихся стран

● возвращение производства в США

● усиление глобальной политической нестабильности

🔸 Как итог - Запад теряет экономическую силу

🔸 Происходит перераспределение логистических и торговых цепочек по всему миру

🔸 Процентные ставки будут повышаться, в Китае произойдёт кризис, в Европе будет большая G20

🔸 Долларовый системы в нынешнем виде не будет. Сама же валюта, естественно, останется.

🔸 ИТОГ. Мы вошли в зону высокой инфляции. К реальным активам возвращается их значимость. Существование долларовый системы будут продлевать, поскольку это выгодно многим странам.

2️⃣ Изменение подходов и стратегий инвестирования после 2022 года (Спикер: Владимир Савёнок)

🔸 Не стоит покупать в России иностранные ценные бумаги

🔸 Инвестирование в иностранные ценные бумаги следует осуществлять через иностранного посредника. Хотя даже в этом случае остаются риски блокировки торгового счёта. В частности, несколько клиентов IB были заблокированы после входа в личный кабинет с территории Крыма.

🔸 Не стоит сейчас инвестировать в облигации с высокой доходностью (и за рубежом, и у нас в стране)

🔸 Индикатор P/E лучше всего отражает положение дел на рынках (не согласен!!)

🔸 Инвестировать по плану - единственный способ достать дно рынка (согласен!!)

🔸 Портфель умеренного риска: 5% деньги, 15% Золото, 50 акции, 30% облигации).

🙇🏽♂️ Неплохие идеи для инвестора.

● Зарубежные фонды:

1. Vanguard Total World Stock ETF Shares (#VT)

2. iShares Core S&P 500 ETF (#IVV)

● Акции отдельных зарубежных компаний:

1. British American Tobacco (#BAT)

2. GSK plc (#GSK)

3. Petroleo Brasileiro S. A. - Petrobras (#PBR)

4. Pangaea Logistics Solutions, Ltd. (#PANL)

● Фонды зарубежных облигаций:

1. iShares Core U.S. Aggregate Bond ETF (#AGG)

2. Vanguard USD Treasury Bond (#VDTA)

● Краткосрочные зарубежные фонды облигаций:

1. IShares Short Treasury Bond ETF (#SHV)

2. IShares $ Treasury Bond 0-1yr UCITS ETF USD (#Acc)

● Облигации отдельных зарубежных компаний

1. FQUINOR

2. Royal Bank Of Canada

3. Boeing

● Российский фондовый рынок

Фонды акций и облигаций:

1. EQMX - индекс Мосбиржи

2. SBMX - акции Российских компаний

3. SBGB - гос. Облигации

4. SBRB - рублёвые корпоративные облигации

5. VTBG - фонд на золото от ВТБ

❤️ Если данный формат постов для вас оказался полезным, поставьте пожалуйста лайк. Чтобы я понимал, готовить ли в будущем тезисно подобный материал после состоявшихся конференций, встреч и т.д.

Они любезно подготовили тезисы, которые им показались интересные в рамках этого мероприятия, и я любезно делюсь ими с вами (отдельная благодарность Георгию Кобзеву):

1️⃣ Видимые и скрытые изменения на рынке инвестиций в 2022 году. Россия, Европа, США (Спикер: Александр Кареевский)

🔶 Сейчас происходит слом многолетних трендов в мировой экономике:

● замедление экономики Китая и других развивающихся стран

● возвращение производства в США

● усиление глобальной политической нестабильности

🔸 Как итог - Запад теряет экономическую силу

🔸 Происходит перераспределение логистических и торговых цепочек по всему миру

🔸 Процентные ставки будут повышаться, в Китае произойдёт кризис, в Европе будет большая G20

🔸 Долларовый системы в нынешнем виде не будет. Сама же валюта, естественно, останется.

🔸 ИТОГ. Мы вошли в зону высокой инфляции. К реальным активам возвращается их значимость. Существование долларовый системы будут продлевать, поскольку это выгодно многим странам.

2️⃣ Изменение подходов и стратегий инвестирования после 2022 года (Спикер: Владимир Савёнок)

🔸 Не стоит покупать в России иностранные ценные бумаги

🔸 Инвестирование в иностранные ценные бумаги следует осуществлять через иностранного посредника. Хотя даже в этом случае остаются риски блокировки торгового счёта. В частности, несколько клиентов IB были заблокированы после входа в личный кабинет с территории Крыма.

🔸 Не стоит сейчас инвестировать в облигации с высокой доходностью (и за рубежом, и у нас в стране)

🔸 Индикатор P/E лучше всего отражает положение дел на рынках (не согласен!!)

🔸 Инвестировать по плану - единственный способ достать дно рынка (согласен!!)

🔸 Портфель умеренного риска: 5% деньги, 15% Золото, 50 акции, 30% облигации).

🙇🏽♂️ Неплохие идеи для инвестора.

● Зарубежные фонды:

1. Vanguard Total World Stock ETF Shares (#VT)

2. iShares Core S&P 500 ETF (#IVV)

● Акции отдельных зарубежных компаний:

1. British American Tobacco (#BAT)

2. GSK plc (#GSK)

3. Petroleo Brasileiro S. A. - Petrobras (#PBR)

4. Pangaea Logistics Solutions, Ltd. (#PANL)

● Фонды зарубежных облигаций:

1. iShares Core U.S. Aggregate Bond ETF (#AGG)

2. Vanguard USD Treasury Bond (#VDTA)

● Краткосрочные зарубежные фонды облигаций:

1. IShares Short Treasury Bond ETF (#SHV)

2. IShares $ Treasury Bond 0-1yr UCITS ETF USD (#Acc)

● Облигации отдельных зарубежных компаний

1. FQUINOR

2. Royal Bank Of Canada

3. Boeing

● Российский фондовый рынок

Фонды акций и облигаций:

1. EQMX - индекс Мосбиржи

2. SBMX - акции Российских компаний

3. SBGB - гос. Облигации

4. SBRB - рублёвые корпоративные облигации

5. VTBG - фонд на золото от ВТБ

❤️ Если данный формат постов для вас оказался полезным, поставьте пожалуйста лайк. Чтобы я понимал, готовить ли в будущем тезисно подобный материал после состоявшихся конференций, встреч и т.д.

🤔 Ещё в середине октября во время анализа данных по платёжному балансу от российского ЦБ мы с вами пришли к выводу, что сокращение профицита будет способствовать ослаблению курса рубля по отношению к доллару.

Первое полугодие 2022 года, в котором отмечался рекордный профицит платёжного баланса, сменился обратным процессом, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца. И вот теперь мы с вами наблюдаем постепенную реализацию этого сценария, и ноябрьские данные по снижению профицита – яркое тому доказательство!

📈 По итогам вчерашних торгов валютная пара #USDRUB впервые за последние два месяца достигла 64 руб., и до обновления полугодовых максимумов осталось уже каких-то пол рубля! И это притом, что котировки цен на черное золото чувствуют себя сейчас не очень уверенно, а влияние введённого потолка цен на российскую нефть ещё предстоит «переварить» рынку.

В пользу рубля выступает разве что очередной налоговый период, который стартует на следующей неделе, но как показывает практика этот декабрьский позитив редко когда помогает нашей отечественной валюте, если речь идёт о негативном внешнем фоне.

👉 Мораль сей басни такова: не спешите избавляться от долларового кэша и долларовых активов, шоу только начинается!

©Инвестируй или проиграешь!

Первое полугодие 2022 года, в котором отмечался рекордный профицит платёжного баланса, сменился обратным процессом, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца. И вот теперь мы с вами наблюдаем постепенную реализацию этого сценария, и ноябрьские данные по снижению профицита – яркое тому доказательство!

📈 По итогам вчерашних торгов валютная пара #USDRUB впервые за последние два месяца достигла 64 руб., и до обновления полугодовых максимумов осталось уже каких-то пол рубля! И это притом, что котировки цен на черное золото чувствуют себя сейчас не очень уверенно, а влияние введённого потолка цен на российскую нефть ещё предстоит «переварить» рынку.

В пользу рубля выступает разве что очередной налоговый период, который стартует на следующей неделе, но как показывает практика этот декабрьский позитив редко когда помогает нашей отечественной валюте, если речь идёт о негативном внешнем фоне.

👉 Мораль сей басни такова: не спешите избавляться от долларового кэша и долларовых активов, шоу только начинается!

©Инвестируй или проиграешь!

{kind=link}

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. Частичное сокращение потребления нефти в Китае из-за коронавирусных ограничений компенсировано увеличением спроса в других странах.

🔸Прогноз по спросу на следующий год также остался неизменным – нефтяной картель ждет увеличения потребления на 2,2 млн б/с, во многом за счёт Китая и Индии, темп роста ВВП которых будет расти выше среднемирового.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 80 млн и 87 млн баррелей меньше среднего значения за последние 5 лет.

🔸Экспорт российской нефти в страны ОЭСР сократился на 1 млн б/с, по сравнению с показателем годичной давности.

🔸Фрахтовые ставки на нефтяные танкеры в ноябре продолжили рост (привет акционерам Совкомфлота!). На некоторых направлениях рост составил 31% (г/г).

🔸Страны ОПЕК в ноябре добывали нефти на 0,94 млн б/с меньше, чем указано в квотах, которые были утверждены на октябрьском саммите. Проблемы с добычей по-прежнему испытывают Нигерия и Ангола.

🔸Нефтяной картель ожидает сокращения добычи нефти в России в 1 кв. 2023 года ещё на 0,9 млн б/с по сравнению с 4Q2022.

👉 ОПЕК отрапортовал о сокращении экспорта российской нети, при этом отметил рост поставок в Турцию. Видимо, российские власти решили использовать Анкару не только в качестве газового посредника, но и в качестве нефтяного тоже. Турки по-прежнему не являются нам друзьями в прямом смысле этого слова, но на роль партнёров подходят очень даже неплохо.

При этом нефтяной картель фиксирует дефицит нефтепродуктов в странах ОЭСР. С 5 февраля 2023 года страны ЕС и G-7 планируют ввести потолок цен на нефтепродукты российского происхождения, и возможно здесь будет сделано еще больше исключений, чем в случае с потолком цен на сырую #нефть.

Текущая ситуация на мировом нефтяном рынке благоприятна для Роснефти (#ROSN) и Совкомфлота (#FLOT). Первая, как мы с вами выяснили, меньше пострадает из-за ценового потолка ЕС и G-7, а вторая - сможет увеличить доходы за счет роста фрахтовых ставок.

©Инвестируй или проиграешь!

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. Частичное сокращение потребления нефти в Китае из-за коронавирусных ограничений компенсировано увеличением спроса в других странах.

🔸Прогноз по спросу на следующий год также остался неизменным – нефтяной картель ждет увеличения потребления на 2,2 млн б/с, во многом за счёт Китая и Индии, темп роста ВВП которых будет расти выше среднемирового.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 80 млн и 87 млн баррелей меньше среднего значения за последние 5 лет.

🔸Экспорт российской нефти в страны ОЭСР сократился на 1 млн б/с, по сравнению с показателем годичной давности.

🔸Фрахтовые ставки на нефтяные танкеры в ноябре продолжили рост (привет акционерам Совкомфлота!). На некоторых направлениях рост составил 31% (г/г).

🔸Страны ОПЕК в ноябре добывали нефти на 0,94 млн б/с меньше, чем указано в квотах, которые были утверждены на октябрьском саммите. Проблемы с добычей по-прежнему испытывают Нигерия и Ангола.

🔸Нефтяной картель ожидает сокращения добычи нефти в России в 1 кв. 2023 года ещё на 0,9 млн б/с по сравнению с 4Q2022.

👉 ОПЕК отрапортовал о сокращении экспорта российской нети, при этом отметил рост поставок в Турцию. Видимо, российские власти решили использовать Анкару не только в качестве газового посредника, но и в качестве нефтяного тоже. Турки по-прежнему не являются нам друзьями в прямом смысле этого слова, но на роль партнёров подходят очень даже неплохо.

При этом нефтяной картель фиксирует дефицит нефтепродуктов в странах ОЭСР. С 5 февраля 2023 года страны ЕС и G-7 планируют ввести потолок цен на нефтепродукты российского происхождения, и возможно здесь будет сделано еще больше исключений, чем в случае с потолком цен на сырую #нефть.

Текущая ситуация на мировом нефтяном рынке благоприятна для Роснефти (#ROSN) и Совкомфлота (#FLOT). Первая, как мы с вами выяснили, меньше пострадает из-за ценового потолка ЕС и G-7, а вторая - сможет увеличить доходы за счет роста фрахтовых ставок.

©Инвестируй или проиграешь!

{kind=link}

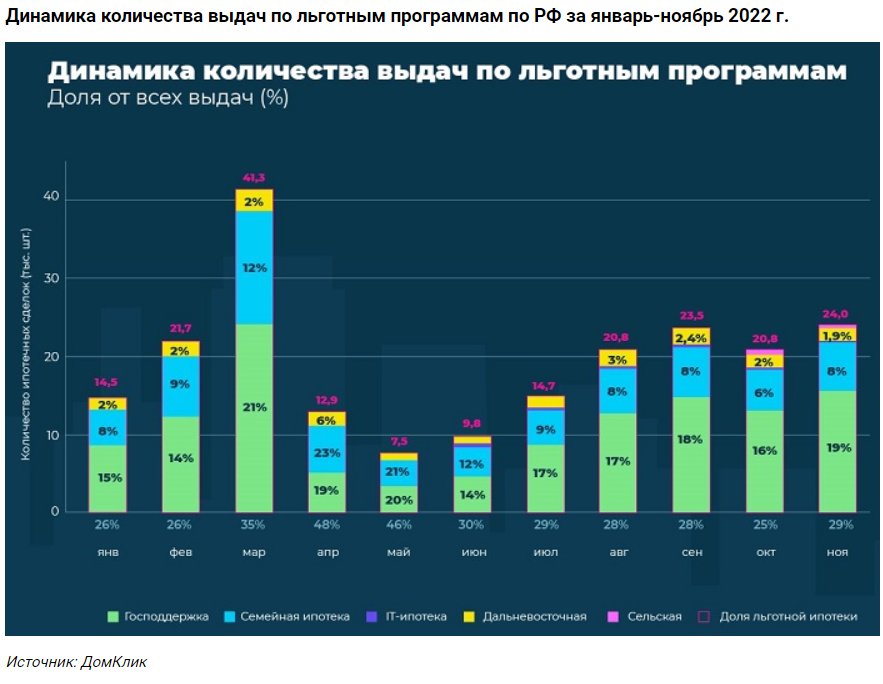

📈 На вчерашнем заседании Совета по стратегическому развитию и национальным проектам Владимир Путин торжественно объявил о продлении льготной ипотеки вплоть до 1 июля 2024 года, с ростом ставки с текущих 7% до 8%:

"Мы будем сворачивать механизм льготной ипотеки, но будем делать это плавно", - заявил российский президент.

👨👩👧👧 При этом доступ к семейной ипотеке, напротив, будет расширен:

"Сейчас такой кредит могут получать только те семьи, где дети родились начиная с 2018 года. Теперь предлагаю обеспечить им доступ к ипотеке по ставке 6% для семей, у которых как минимум два ребенка не достигли возраста 18 лет".

Жители новых российских регионов смогут взять кредиты на приобретение жилья в новостройках под 2%. Такая ставка предоставляется сейчас в рамках дальневосточной ипотеки.

👉 В первую очередь эти новости оказали благоприятное влияние на котировки акций девелоперов, которые по итогам четверга дружно прибавили в стоимости:

✅ Самолет: +3,72% (2 484 руб.)

✅ ПИК: +3,28% (607,9 руб.)

✅ ЛСР: +1,34% (454,20 руб.)

✅ Etalon: +0.54% (48,20 руб.)

Во вторую очередь обнадёживающие новости о продлении льготной ипотеки окажут позитивное долгосрочное влияние и на акции отечественных сталеваров (ММК, Северсталь, НЛМК), для которых рынок недвижимости является важным драйвером для бизнеса, т.к. именно строительство является одним из главных потребителем стали, наряду с ТЭК и машиностроением.

Правда, сталевары по итогам вчерашних торгов не оценили по заслугам эту новость, судя по котировкам, однако вполне возможно на среднесрочном горизонте котировки их акций получат определённую поддержку, тем более на фоне дивидендных новостей от НЛМК.

©Инвестируй или проиграешь!

"Мы будем сворачивать механизм льготной ипотеки, но будем делать это плавно", - заявил российский президент.

👨👩👧👧 При этом доступ к семейной ипотеке, напротив, будет расширен:

"Сейчас такой кредит могут получать только те семьи, где дети родились начиная с 2018 года. Теперь предлагаю обеспечить им доступ к ипотеке по ставке 6% для семей, у которых как минимум два ребенка не достигли возраста 18 лет".

Жители новых российских регионов смогут взять кредиты на приобретение жилья в новостройках под 2%. Такая ставка предоставляется сейчас в рамках дальневосточной ипотеки.

👉 В первую очередь эти новости оказали благоприятное влияние на котировки акций девелоперов, которые по итогам четверга дружно прибавили в стоимости:

✅ Самолет: +3,72% (2 484 руб.)

✅ ПИК: +3,28% (607,9 руб.)

✅ ЛСР: +1,34% (454,20 руб.)

✅ Etalon: +0.54% (48,20 руб.)

Во вторую очередь обнадёживающие новости о продлении льготной ипотеки окажут позитивное долгосрочное влияние и на акции отечественных сталеваров (ММК, Северсталь, НЛМК), для которых рынок недвижимости является важным драйвером для бизнеса, т.к. именно строительство является одним из главных потребителем стали, наряду с ТЭК и машиностроением.

Правда, сталевары по итогам вчерашних торгов не оценили по заслугам эту новость, судя по котировкам, однако вполне возможно на среднесрочном горизонте котировки их акций получат определённую поддержку, тем более на фоне дивидендных новостей от НЛМК.

©Инвестируй или проиграешь!

{kind=link}

🏦 ЦБ сохранил ключевую ставку на уровне 7,50%, по итогам своего последнего в этом году заседании.

🔸 Текущие темпы прироста цен являются умеренными, а потребительский спрос - сдержанным. Инфляционные ожидания населения и бизнеса существенно не изменились, оставаясь при этом на повышенном уровне.

🔸 Проинфляционные риски выросли и преобладают над дезинфляционными

🔸 С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5-7% в 2023 году и вернется к 4% в 2024 году

🔸 Дальнейшие решения по ключевой ставке ЦБ будет принимать, традиционно исходя из целого ряда факторов. Следующее заседание состоится 10 февраля 2023 года.

©Инвестируй или проиграешь!

🔸 Текущие темпы прироста цен являются умеренными, а потребительский спрос - сдержанным. Инфляционные ожидания населения и бизнеса существенно не изменились, оставаясь при этом на повышенном уровне.

🔸 Проинфляционные риски выросли и преобладают над дезинфляционными

🔸 С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5-7% в 2023 году и вернется к 4% в 2024 году

🔸 Дальнейшие решения по ключевой ставке ЦБ будет принимать, традиционно исходя из целого ряда факторов. Следующее заседание состоится 10 февраля 2023 года.

©Инвестируй или проиграешь!

{kind=link}

АО «ЕвроТранс» готовит дебютный облигационный выпуск.

А так как 2022 год для многих из нас является в большей степени именно облигационным (таковы уж обстоятельства), предлагаю в рамках данного поста проанализировать эту компанию и попытаться оценить её потенциал.

🛢 ЕвроТранс — динамично развивающаяся компания, осуществляющая розничную и оптовую продажу всех марок топлива под брендом «ТРАССА». Компания также оказывает услуги по проектированию и строительству АЗС, владеет заводом по производству стеклоомывающей жидкости, управляет четырьмя ресторанами и семью станциями быстрой зарядки для электромобилей.

В Московском регионе компания занимает 2-е место по продаже топлива среди независимых АЗС, а в 2020 году эмитент был включен в перечень системообразующих организаций российской экономики.

📈 По итогам текущего года менеджмент ожидает роста выручки на +7,2% (г/г) до 52,4 млрд руб., при этом показатель EBITDA может вырасти и вовсе на +93,3% (г/г) до 5,8 млрд руб. К слову, по итогам 9m2022 показатель EBITDA уже достиг исторического максимума, и в 4Q2022 ожидается сохранение позитивной динамики, благодаря благоприятной рыночной конъюнктуре и оптимизации бизнес-процессов.

📊 Порядка 60% продаж приходится на розничную реализацию нефтепродуктов, а треть продаж - на оптовую торговлю. Собственная нефтебаза и лаборатория позволяют создавать премиальные марки нефтепродуктов, которые реализуются с более высокой маржой. В среднем независимая АЭС в России генерирует доход 7 руб. на литр топлива, доход «ЕвроТранса» составляет 12 руб. с литра.

🚗 Общее количество АЗС у компании сейчас составляет 54 шт., и в 2023-2024 гг. она планирует увеличить свою сеть до 63 комплексов. Количество станций зарядки для электромобилей в следующие два года планируется увеличить почти в 5 раз до 33 комплексов.

💼 По состоянию на 30 сентября 2022 года долговая нагрузка по соотношению NetDebt/EBITDA составила 1,2х, что является низким значением и указывает на высокую платёжеспособность эмитента.

Плюс ко всему, рейтинговое агентство АКРА в октябре этого года присвоило кредитный рейтинг А- (RU) со стабильным прогнозом – данный рейтинг указывает на крайне низкую вероятность дефолта эмитента. Сильный бизнес-профиль обусловлен низкой цикличностью спроса на продукцию компании, учитывая стабильный рост количества автомобилей.

📣 Помимо всего прочего, портал RusBonds 13 декабря провёл онлайн-трансляцию делового завтрака с компанией «ЕвроТранс». Мы на нём поприсутствовали в режиме онлайн и предлагаем вашему вниманию основные тезисы:

🔸Эмитент планирует провести IPO в 2023 году, в случае благоприятной рыночной конъюнктуры.

🔸Московский регион самый маржинальный для продавцов нефтепродуктов в стране.

🔸В ближайшие годы в Московском регионе следует ожидать повышенный спрос на быстрые электрозарядные станции, а потому менеджмент компании планирует наращивать рыночную долю в этом сегменте.

🔸В России уже производят быстрые электрозарядные станции на отечественном оборудовании.

🔸Менеджмент долго экспериментировал с продажами различных товаров на своих АЗС и пришел к выводу, что лучше всего продаются те товары, которые можно быстро потреблять – кофе, хот-доги, моторные масла в литровой таре.

👉 Во второй половине декабря «ЕвроТранс» планирует разместить 3-летний выпуск облигаций объемом не менее 3 млрд руб. Ориентир доходности - премия около 500 б.п. к ОФЗ (проще говоря +5%), при этом купоны будут ежемесячные (!). Представители Мосбиржи заявили о том, что эмитент может быть включен в первый котировальный список. Данные бумаги могут быть интересными для покупок, на разумную долю в портфеле.

©Инвестируй или проиграешь!

А так как 2022 год для многих из нас является в большей степени именно облигационным (таковы уж обстоятельства), предлагаю в рамках данного поста проанализировать эту компанию и попытаться оценить её потенциал.

🛢 ЕвроТранс — динамично развивающаяся компания, осуществляющая розничную и оптовую продажу всех марок топлива под брендом «ТРАССА». Компания также оказывает услуги по проектированию и строительству АЗС, владеет заводом по производству стеклоомывающей жидкости, управляет четырьмя ресторанами и семью станциями быстрой зарядки для электромобилей.

В Московском регионе компания занимает 2-е место по продаже топлива среди независимых АЗС, а в 2020 году эмитент был включен в перечень системообразующих организаций российской экономики.

📈 По итогам текущего года менеджмент ожидает роста выручки на +7,2% (г/г) до 52,4 млрд руб., при этом показатель EBITDA может вырасти и вовсе на +93,3% (г/г) до 5,8 млрд руб. К слову, по итогам 9m2022 показатель EBITDA уже достиг исторического максимума, и в 4Q2022 ожидается сохранение позитивной динамики, благодаря благоприятной рыночной конъюнктуре и оптимизации бизнес-процессов.

📊 Порядка 60% продаж приходится на розничную реализацию нефтепродуктов, а треть продаж - на оптовую торговлю. Собственная нефтебаза и лаборатория позволяют создавать премиальные марки нефтепродуктов, которые реализуются с более высокой маржой. В среднем независимая АЭС в России генерирует доход 7 руб. на литр топлива, доход «ЕвроТранса» составляет 12 руб. с литра.

🚗 Общее количество АЗС у компании сейчас составляет 54 шт., и в 2023-2024 гг. она планирует увеличить свою сеть до 63 комплексов. Количество станций зарядки для электромобилей в следующие два года планируется увеличить почти в 5 раз до 33 комплексов.

💼 По состоянию на 30 сентября 2022 года долговая нагрузка по соотношению NetDebt/EBITDA составила 1,2х, что является низким значением и указывает на высокую платёжеспособность эмитента.

Плюс ко всему, рейтинговое агентство АКРА в октябре этого года присвоило кредитный рейтинг А- (RU) со стабильным прогнозом – данный рейтинг указывает на крайне низкую вероятность дефолта эмитента. Сильный бизнес-профиль обусловлен низкой цикличностью спроса на продукцию компании, учитывая стабильный рост количества автомобилей.

📣 Помимо всего прочего, портал RusBonds 13 декабря провёл онлайн-трансляцию делового завтрака с компанией «ЕвроТранс». Мы на нём поприсутствовали в режиме онлайн и предлагаем вашему вниманию основные тезисы:

🔸Эмитент планирует провести IPO в 2023 году, в случае благоприятной рыночной конъюнктуры.

🔸Московский регион самый маржинальный для продавцов нефтепродуктов в стране.

🔸В ближайшие годы в Московском регионе следует ожидать повышенный спрос на быстрые электрозарядные станции, а потому менеджмент компании планирует наращивать рыночную долю в этом сегменте.

🔸В России уже производят быстрые электрозарядные станции на отечественном оборудовании.

🔸Менеджмент долго экспериментировал с продажами различных товаров на своих АЗС и пришел к выводу, что лучше всего продаются те товары, которые можно быстро потреблять – кофе, хот-доги, моторные масла в литровой таре.

👉 Во второй половине декабря «ЕвроТранс» планирует разместить 3-летний выпуск облигаций объемом не менее 3 млрд руб. Ориентир доходности - премия около 500 б.п. к ОФЗ (проще говоря +5%), при этом купоны будут ежемесячные (!). Представители Мосбиржи заявили о том, что эмитент может быть включен в первый котировальный список. Данные бумаги могут быть интересными для покупок, на разумную долю в портфеле.

©Инвестируй или проиграешь!

{kind=link}

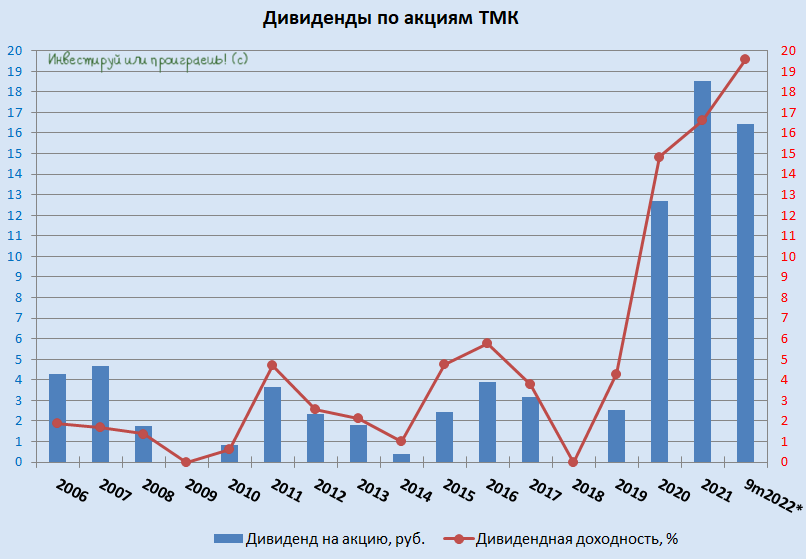

💰 Совет директоров ТМК (#TRMK) в конце минувшей недели рекомендовал выплатить дивиденды за 9m2022 в размере 7,0 млрд руб., что соответствует 6,78 руб. на одну акцию.

По текущим котировкам это сулит ДД выше 8%, и по итогам последних трёх лет дивидендная доходность в бумагах ТМК не опускается ниже 15%, что по нынешним меркам очень серьёзный показатель!

Как-то я упустил из виду эту историю и по-прежнему не считаю её интересной, ввиду очень высокой доли мажоритария в лице "TMK Steel Holding Limited" (90,64%) и очень низкой доли акций в свободном обращении (9,36%). Но на этой неделе мы планируем проанализировать бизнес компании и посмотрим ещё раз на эту историю, есть ли в ней перспективы?

🗓 Дивидендная отсечка намечена на 27 января 2023 года.

©Инвестируй или проиграешь!

По текущим котировкам это сулит ДД выше 8%, и по итогам последних трёх лет дивидендная доходность в бумагах ТМК не опускается ниже 15%, что по нынешним меркам очень серьёзный показатель!

Как-то я упустил из виду эту историю и по-прежнему не считаю её интересной, ввиду очень высокой доли мажоритария в лице "TMK Steel Holding Limited" (90,64%) и очень низкой доли акций в свободном обращении (9,36%). Но на этой неделе мы планируем проанализировать бизнес компании и посмотрим ещё раз на эту историю, есть ли в ней перспективы?

🗓 Дивидендная отсечка намечена на 27 января 2023 года.

©Инвестируй или проиграешь!

{kind=link}

Финансовый сектор готовит юаневые облигации

📣 Газета «Коммерсантъ» накануне поведала о том, что Альфа-банк и МФК «Быстроденьги» на этой неделе разместят облигации в китайской валюте. Это будут первые компании из финансового сектора, которые привлекут займы в юанях.

🔸Альфа-банк планирует собрать заявки инвесторов на двухлетние юаневые бонды в объеме не более ¥2 миллиардов, ориентир по доходности 4% годовых.

🔸МФК «Быстроденьги» планирует разместить юаневые бонды на срок 3,5 года с доходностью 8% годовых и объемом ¥17,5 млн.

🇷🇺🇨🇳 Разворот отечественной экономики с Запада на Восток вынуждает бизнес чаще использовать китайскую валюту в торговых расчетах, и отечественным банкам нужны юани для финансирования своих клиентов.

Поскольку профицит счета текущих операций в следующем году может сократится минимум в два раза, то мы наверняка увидим девальвацию рубля (причём уже видим!), что позволяет использовать юаневые облигации для «парковки свободного кэша».

❓Какой из этих двух облигационных выпусков интересен для покупок?

✅ Однозначно – это Альфа-банк, который является крупнейшим российским частным банком. У Альфы исторически высокие нормативы достаточности капитала и выше качество кредитного портфеля, чем у того же ВТБ.

✅ Что касается МФК «Быстроденьги» — это «дочка» ГК Eqvanta, которая занимает 7 место на российском рынке микрокредитования. Операционный денежный поток у компании отрицательный по итогам 9m2022 – показатель составил 197,3 млн руб. А потому компания вынуждена привлекать новые займы, для поддержания своей операционной деятельности.

Поскольку финансовые власти ожидают сохранения кризиса в экономике в следующем году, то компании с отрицательным операционным денежным потоком находятся в «зоне риска».

МФК «Быстроденьги» — это сегмент ВДО с кредитным рейтингом ruBB от агентства «Эксперт РА». Если ориентироваться на статистику самого рейтингового агентства, то вероятность дефолта по трехлетним облигациям с таким рейтингом составляет 14,6%.

👉 Ещё раз резюмирую, что юаневые облигации Альфа-банка выглядят гораздо интереснее, нежели куда более рискованные бонды от МФК «Быстроденьги», и могут быть интересными для диверсификации инвестиционных портфелей.

©Инвестируй или проиграешь

📣 Газета «Коммерсантъ» накануне поведала о том, что Альфа-банк и МФК «Быстроденьги» на этой неделе разместят облигации в китайской валюте. Это будут первые компании из финансового сектора, которые привлекут займы в юанях.

🔸Альфа-банк планирует собрать заявки инвесторов на двухлетние юаневые бонды в объеме не более ¥2 миллиардов, ориентир по доходности 4% годовых.

🔸МФК «Быстроденьги» планирует разместить юаневые бонды на срок 3,5 года с доходностью 8% годовых и объемом ¥17,5 млн.

🇷🇺🇨🇳 Разворот отечественной экономики с Запада на Восток вынуждает бизнес чаще использовать китайскую валюту в торговых расчетах, и отечественным банкам нужны юани для финансирования своих клиентов.

Поскольку профицит счета текущих операций в следующем году может сократится минимум в два раза, то мы наверняка увидим девальвацию рубля (причём уже видим!), что позволяет использовать юаневые облигации для «парковки свободного кэша».

❓Какой из этих двух облигационных выпусков интересен для покупок?

✅ Однозначно – это Альфа-банк, который является крупнейшим российским частным банком. У Альфы исторически высокие нормативы достаточности капитала и выше качество кредитного портфеля, чем у того же ВТБ.

✅ Что касается МФК «Быстроденьги» — это «дочка» ГК Eqvanta, которая занимает 7 место на российском рынке микрокредитования. Операционный денежный поток у компании отрицательный по итогам 9m2022 – показатель составил 197,3 млн руб. А потому компания вынуждена привлекать новые займы, для поддержания своей операционной деятельности.

Поскольку финансовые власти ожидают сохранения кризиса в экономике в следующем году, то компании с отрицательным операционным денежным потоком находятся в «зоне риска».

МФК «Быстроденьги» — это сегмент ВДО с кредитным рейтингом ruBB от агентства «Эксперт РА». Если ориентироваться на статистику самого рейтингового агентства, то вероятность дефолта по трехлетним облигациям с таким рейтингом составляет 14,6%.

👉 Ещё раз резюмирую, что юаневые облигации Альфа-банка выглядят гораздо интереснее, нежели куда более рискованные бонды от МФК «Быстроденьги», и могут быть интересными для диверсификации инвестиционных портфелей.

©Инвестируй или проиграешь

{kind=link}

🏗 Группа «Самолет» вчера провела Big Day, где подвела предварительные итоги этого года и поделилась с планами на будущее.

Предлагаю вашему вниманию основные тезисы с этого мероприятия:

✔️ За счет цифровизации бизнеса базовый срок строительства 17-этажного дома с отделкой и меблировкой у Группы «Самолет» составляет 21 месяц, что на 10 месяцев меньше среднего показателя по отрасли.

✔️ Порядка 90% клиентов предпочитают покупать жильё с готовым ремонтом и мебелью, поскольку это экономит им время и нервы, что позволяет компании увеличивать маржинальность бизнеса.

✔️ Платформа «Самолет+» динамично развивается и включает в себя более 400 офисов в разных регионах России.

✔️ В этом году компания вышла в пять новых регионов – Сахалин, Владивосток, Тюмень, Казань и Краснодарский край.

✔️ В 2022 году по объему ввода нового жилья компания заняла второе место в России и Европе.

✔️ В планах начать строительство коттеджных поселков со всей необходимой инфраструктурой (детские сады, школы, поликлиники, спортобъекты и т.д). Первые кластеры ИЖС (индивидуальное жилищное строительство) будут построены в Московском регионе.

✔️ В следующем году Группа «Самолет» планирует продать 1,9 млн м² жилья (операционные результаты компании за 9m2022 мы с вами разбирали ранее). Выручка при этом может составить 350 млрд руб., а показатель EBITDA удвоится и превысит 90 млрд руб.

✔️ В 2023 году допэмиссия акций не планируется (хорошая новость!). При этом Группа «Самолет» допускает возможность провести SPO для привлечения инвесторов, но это случится в тот момент, когда "рынок будет готов оценить в деньгах все то, что мы делаем".

✔️ Группа «Самолет» закладывает на 2023 год выплату дивидендов в размере 10 млрд руб., что означает 162,4 руб. на акцию и ДД=6,7% по текущим котировкам. При этом минимальный размер выплат по див.политике предусмотрен на уровне 5 млрд.

👉 Менеджмент Группы «Самолет» сохраняет амбициозные планы по увеличению рыночной доли и планирует закрепить за собой звание самого быстрорастущего застройщика, что не может не радовать.

Решение Правительства РФ сохранить льготные ипотечные программы до середины 2024 года также будет оказывать благоприятное влияние на всю отрасль, поскольку ипотека является ключевым драйвером роста у всех девелоперов. В том числе и для Группы «Самолет», у которой объём продаж квадратных метров с участием ипотеки по итогам 2Q2022 составил внушительные 73,2%.

Признаюсь честно, мне импонирует стратегия развития компании, которая подразумевает под собой самый большой земельный банк в стране и создание экосистемы, которая позволяет более эффективно генерировать доход от продажи жилья и различных партнерских продуктов.

В среднесрочной перспективе менеджмент планирует провести IPO своей цифровой платформы «Самолет+», что также станет хорошим драйвером для роста капитализации.

В течение последнего месяца акции Группы «Самолет» (#SMLT) двигаются в узком диапазоне 2300-2500 руб., как будто набирая силы перед движением наверх. Что, впрочем, для долгосрочных инвесторов зачастую является хорошим шансом для формирования долгосрочной позиции в бумагах, в отсутствии высокой волатильности и при хорошей ликвидности.

Возможно, дивидендный импульс, который будет получен уже в 2023 году, позволит переставить котировки выше текущих значений.

© Инвестируй или проиграешь

Предлагаю вашему вниманию основные тезисы с этого мероприятия:

✔️ За счет цифровизации бизнеса базовый срок строительства 17-этажного дома с отделкой и меблировкой у Группы «Самолет» составляет 21 месяц, что на 10 месяцев меньше среднего показателя по отрасли.

✔️ Порядка 90% клиентов предпочитают покупать жильё с готовым ремонтом и мебелью, поскольку это экономит им время и нервы, что позволяет компании увеличивать маржинальность бизнеса.

✔️ Платформа «Самолет+» динамично развивается и включает в себя более 400 офисов в разных регионах России.

✔️ В этом году компания вышла в пять новых регионов – Сахалин, Владивосток, Тюмень, Казань и Краснодарский край.

✔️ В 2022 году по объему ввода нового жилья компания заняла второе место в России и Европе.

✔️ В планах начать строительство коттеджных поселков со всей необходимой инфраструктурой (детские сады, школы, поликлиники, спортобъекты и т.д). Первые кластеры ИЖС (индивидуальное жилищное строительство) будут построены в Московском регионе.

✔️ В следующем году Группа «Самолет» планирует продать 1,9 млн м² жилья (операционные результаты компании за 9m2022 мы с вами разбирали ранее). Выручка при этом может составить 350 млрд руб., а показатель EBITDA удвоится и превысит 90 млрд руб.

✔️ В 2023 году допэмиссия акций не планируется (хорошая новость!). При этом Группа «Самолет» допускает возможность провести SPO для привлечения инвесторов, но это случится в тот момент, когда "рынок будет готов оценить в деньгах все то, что мы делаем".

✔️ Группа «Самолет» закладывает на 2023 год выплату дивидендов в размере 10 млрд руб., что означает 162,4 руб. на акцию и ДД=6,7% по текущим котировкам. При этом минимальный размер выплат по див.политике предусмотрен на уровне 5 млрд.

👉 Менеджмент Группы «Самолет» сохраняет амбициозные планы по увеличению рыночной доли и планирует закрепить за собой звание самого быстрорастущего застройщика, что не может не радовать.

Решение Правительства РФ сохранить льготные ипотечные программы до середины 2024 года также будет оказывать благоприятное влияние на всю отрасль, поскольку ипотека является ключевым драйвером роста у всех девелоперов. В том числе и для Группы «Самолет», у которой объём продаж квадратных метров с участием ипотеки по итогам 2Q2022 составил внушительные 73,2%.

Признаюсь честно, мне импонирует стратегия развития компании, которая подразумевает под собой самый большой земельный банк в стране и создание экосистемы, которая позволяет более эффективно генерировать доход от продажи жилья и различных партнерских продуктов.

В среднесрочной перспективе менеджмент планирует провести IPO своей цифровой платформы «Самолет+», что также станет хорошим драйвером для роста капитализации.

В течение последнего месяца акции Группы «Самолет» (#SMLT) двигаются в узком диапазоне 2300-2500 руб., как будто набирая силы перед движением наверх. Что, впрочем, для долгосрочных инвесторов зачастую является хорошим шансом для формирования долгосрочной позиции в бумагах, в отсутствии высокой волатильности и при хорошей ликвидности.

Возможно, дивидендный импульс, который будет получен уже в 2023 году, позволит переставить котировки выше текущих значений.

© Инвестируй или проиграешь

YouTube

Самолет Big Day 2022

Самолет Big Day — это ежегодное знаковое событие для компании, на котором мы делимся нашими результатами.

В этом году рассказываем об итогах в формате #НМДНИ. Сюжеты обо всех аспектах нашей работы, комментарии сотрудников, новые бизнесы, важные цифры и…

В этом году рассказываем об итогах в формате #НМДНИ. Сюжеты обо всех аспектах нашей работы, комментарии сотрудников, новые бизнесы, важные цифры и…

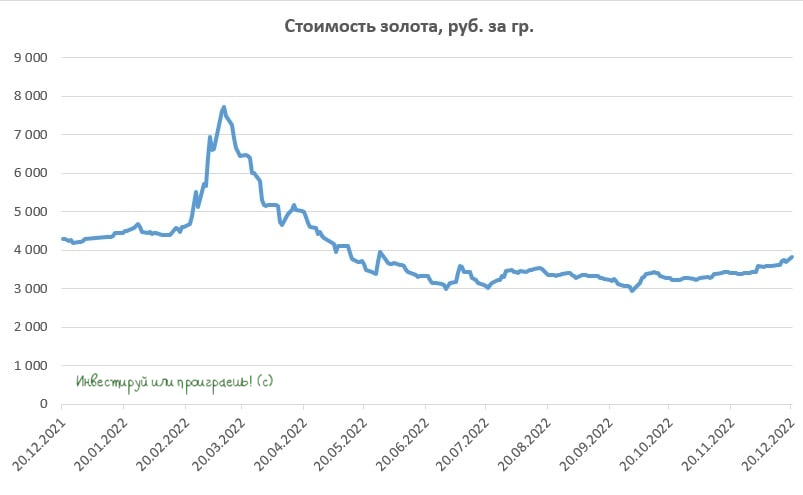

Факторы в пользу роста цен на золото.

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

{kind=link}

🐖🦃🌾 Группа Черкизово объявила о новой сделке.

💼 Компания в этом году практически каждый квартал проводит сделки M&A, и на этот раз анонсировала покупку Группы «Здоровая ферма». Продавцом выступил Банк «Траст», у которого в начале декабря компания уже выкупила активы «Русское зерно Уфа».

«Здоровая ферма» - один из крупнейших производителей мяса птицы на Урале. Компания обладает мощностью производства 100 тыс. тонн бройлеров в убойном весе. В состав лота также вошли активы по переработки мяса и комбикормовый завод. За 2021 год выручка Группы «Здоровая ферма» составила более 10 млрд рублей.

🧮 Сумма сделки составила в общей сложности 4+ млрд руб. Кроме того, в лот включены права требования Банка «Траст» ко всем компаниям Группы «Здоровая ферма» по кредитным договорам и договорам поставки, в размере 2,7 млрд руб.

Если учесть, что цены на мясо птицы в этом году выросли на 12%, то можно предположить, что выручка Группы «Здоровая ферма» по итогам 2022 года может составить порядка 11,2 млрд руб., что предполагает мультипликатор EV/S=0,6х, в то время как сама Группа Черкизово торгуется с мультипликатором 1,2х.

Исходя из этой математики можно сделать вывод, что сделка для Группы Черкизово весьма выгодная и позволит ещё больше упрочить свои рыночные позиции в сегменте мяса птицы. Более того, за счёт сделок M&A в следующем году Группа Черкизово сможет порадовать инвесторов сильными финансовыми результатами.

👉 Поскольку российские финансовые власти ожидают сохранения рецессии в отечественной экономике в следующем году, отечественный продовольственный сектор может выполнить функцию «защитной отрасли».

И с точки зрения инвестиционной привлекательности здесь есть важный момент: Черкизово (#GCHE) в отличие от той же Русагро может выплачивать дивиденды, и буквально пару недель назад акционеры получили 148,05 руб. на бумагу из нераспределённой прибыли с ДД=5,0%.

А потому бумаги Черкизово вполне могут быть интересны для долгосрочных покупок при ценнике ниже 2400 руб. (а в идеале по 2000+ руб), в расчете на рост бизнеса в перспективе ближайших лет. После роста котировок примерно на 30% за последние пару месяцев, заходить в эту историю прямо здесь и прямо сейчас не очень хочется.

©Инвестируй или проиграешь!

💼 Компания в этом году практически каждый квартал проводит сделки M&A, и на этот раз анонсировала покупку Группы «Здоровая ферма». Продавцом выступил Банк «Траст», у которого в начале декабря компания уже выкупила активы «Русское зерно Уфа».

«Здоровая ферма» - один из крупнейших производителей мяса птицы на Урале. Компания обладает мощностью производства 100 тыс. тонн бройлеров в убойном весе. В состав лота также вошли активы по переработки мяса и комбикормовый завод. За 2021 год выручка Группы «Здоровая ферма» составила более 10 млрд рублей.

🧮 Сумма сделки составила в общей сложности 4+ млрд руб. Кроме того, в лот включены права требования Банка «Траст» ко всем компаниям Группы «Здоровая ферма» по кредитным договорам и договорам поставки, в размере 2,7 млрд руб.

Если учесть, что цены на мясо птицы в этом году выросли на 12%, то можно предположить, что выручка Группы «Здоровая ферма» по итогам 2022 года может составить порядка 11,2 млрд руб., что предполагает мультипликатор EV/S=0,6х, в то время как сама Группа Черкизово торгуется с мультипликатором 1,2х.

Исходя из этой математики можно сделать вывод, что сделка для Группы Черкизово весьма выгодная и позволит ещё больше упрочить свои рыночные позиции в сегменте мяса птицы. Более того, за счёт сделок M&A в следующем году Группа Черкизово сможет порадовать инвесторов сильными финансовыми результатами.

👉 Поскольку российские финансовые власти ожидают сохранения рецессии в отечественной экономике в следующем году, отечественный продовольственный сектор может выполнить функцию «защитной отрасли».

И с точки зрения инвестиционной привлекательности здесь есть важный момент: Черкизово (#GCHE) в отличие от той же Русагро может выплачивать дивиденды, и буквально пару недель назад акционеры получили 148,05 руб. на бумагу из нераспределённой прибыли с ДД=5,0%.

А потому бумаги Черкизово вполне могут быть интересны для долгосрочных покупок при ценнике ниже 2400 руб. (а в идеале по 2000+ руб), в расчете на рост бизнеса в перспективе ближайших лет. После роста котировок примерно на 30% за последние пару месяцев, заходить в эту историю прямо здесь и прямо сейчас не очень хочется.

©Инвестируй или проиграешь!

{kind=link}

📣 Глава «Открытие» Михаил Задорнов дал интересное интервью «РБК», которое касается не только банковской отрасли, а российской экономики в целом.

Предлагаю вашему вниманию основные тезисы:

✔️Масштаб сокращения добычи нефти в следующем году непонятен. Это ключевой вопрос с точки зрения темпов роста ВВП и платежного баланса в следующем году. Базовый прогноз – снижение на 9,5% (г/г) до 475 млн т.

✔️Многие отечественные компании двигались по инерции на запасах материалов и оборудования, которые заканчиваются. В следующем году этот фактор будет оказывать давление на ряд отраслей, поскольку многие критически важные компоненты и оборудование отсутствуют.

✔️Крупные заёмщики Банка «Открытие», не получив европейского оборудования, делают заказы в Китае и сдвигают сроки проектов на 1-2 года.

✔️Ощущение, что у нас нет глубокого спада, не должно создавать иллюзий. В конце 2023 года российская экономика перейдет к росту, но он будет медленным.

✔️Потеря европейского рынка сбыта энергоносителей, леса, удобрений и т.д. – болезненный процесс для российской экономики. Разворот на Восток происходит из-за отсутствия альтернатив, азиатский рынок менее маржинальный.

✔️В следующем году положительное сальдо торгового баланса сократится минимум вдвое, потому что упадут физические объемы экспорта, прежде всего нефтегазового. На этом фоне курс доллара может вырасти до 75 рублей (на текущий момент мы уже видим 72 руб).

✔️При сильной рецессии в мировой экономике в следующем году курс #USDRUB может вырасти к 85 руб., а инфляция в РФ вполне может увеличиться до 12%.

✔️Военный конфликт может завершиться в мае-июне следующего года. В той или иной форме он будет заморожен, не обязательно это произойдет в виде мирного договора.

✔️ВТБ (#VTBR) купит «Открытие» практически за капитал. Этот год будет прибыльным для банка. Бизнес-план на следующий год предполагает рост чистой прибыли выше уровня 2021 года, т.е. более 75 млрд руб.

✔️Следующий год будет позитивным для всей отечественной банковской системы.

👉 У «Открытия» качественный кредитный портфель, и менеджмент считает, что банк сможет превысить уровень прибыли 2021 года. Поскольку у Сбера также хороший кредитный портфель, то и ему под силу выйти на результаты 2021 года, что предполагает чистую прибыль 1,2 трлн руб. (подробно в премиуме мы недавно разбирали бухгалтерскую отчётность по РСБУ за ноябрь 2022, с зарисовками дивидендных перспектив на ближайшие пару лет).

Акции Сбера (#SBER) в любом случае интересны для долгосрочных покупок, весь вопрос - на каком уровне их вам комфортно покупать? Но ответить на этот вопрос должны только вы.

©Инвестируй или проиграешь!

Предлагаю вашему вниманию основные тезисы:

✔️Масштаб сокращения добычи нефти в следующем году непонятен. Это ключевой вопрос с точки зрения темпов роста ВВП и платежного баланса в следующем году. Базовый прогноз – снижение на 9,5% (г/г) до 475 млн т.

✔️Многие отечественные компании двигались по инерции на запасах материалов и оборудования, которые заканчиваются. В следующем году этот фактор будет оказывать давление на ряд отраслей, поскольку многие критически важные компоненты и оборудование отсутствуют.

✔️Крупные заёмщики Банка «Открытие», не получив европейского оборудования, делают заказы в Китае и сдвигают сроки проектов на 1-2 года.

✔️Ощущение, что у нас нет глубокого спада, не должно создавать иллюзий. В конце 2023 года российская экономика перейдет к росту, но он будет медленным.

✔️Потеря европейского рынка сбыта энергоносителей, леса, удобрений и т.д. – болезненный процесс для российской экономики. Разворот на Восток происходит из-за отсутствия альтернатив, азиатский рынок менее маржинальный.

✔️В следующем году положительное сальдо торгового баланса сократится минимум вдвое, потому что упадут физические объемы экспорта, прежде всего нефтегазового. На этом фоне курс доллара может вырасти до 75 рублей (на текущий момент мы уже видим 72 руб).

✔️При сильной рецессии в мировой экономике в следующем году курс #USDRUB может вырасти к 85 руб., а инфляция в РФ вполне может увеличиться до 12%.

✔️Военный конфликт может завершиться в мае-июне следующего года. В той или иной форме он будет заморожен, не обязательно это произойдет в виде мирного договора.

✔️ВТБ (#VTBR) купит «Открытие» практически за капитал. Этот год будет прибыльным для банка. Бизнес-план на следующий год предполагает рост чистой прибыли выше уровня 2021 года, т.е. более 75 млрд руб.

✔️Следующий год будет позитивным для всей отечественной банковской системы.

👉 У «Открытия» качественный кредитный портфель, и менеджмент считает, что банк сможет превысить уровень прибыли 2021 года. Поскольку у Сбера также хороший кредитный портфель, то и ему под силу выйти на результаты 2021 года, что предполагает чистую прибыль 1,2 трлн руб. (подробно в премиуме мы недавно разбирали бухгалтерскую отчётность по РСБУ за ноябрь 2022, с зарисовками дивидендных перспектив на ближайшие пару лет).

Акции Сбера (#SBER) в любом случае интересны для долгосрочных покупок, весь вопрос - на каком уровне их вам комфортно покупать? Но ответить на этот вопрос должны только вы.

©Инвестируй или проиграешь!

РБК

Михаил Задорнов — РБК: «Пора изучать жизнь Ирана»

Председатель правления «ФК Открытие» Михаил Задорнов рассказал РБК о последствиях санкций и кризиса, отъезде и возвращении сотрудников и о том, доволен ли он оценкой банка по итогам своего руководства

🇻🇪 Впечатления о Венесуэле

Сегодня я возвращаюсь из Венесуэлы, где в общей сложности пробыл последние две с половиной недели в рамках деловой поездки, и решил тезисно поделиться своими мыслями об этой замечательной, но очень неоднозначной стране:

▪️Прежде всего, хочется отметить замечательных и открытых людей в этой латиноамериканской стране. Преимущественно я большую часть времени находился в штате Португеза, и за это время успел действительно подружиться со многими местными, с кем приходилось работать.

▪️ Танцы - это незаменимая часть жизни венесуэльцев, и мне даже несколько раз удалось побывать на местных вечеринках - это прекрасно, зажигательно и очень интересно. Танцуют они действительно классно и с душой! И исключительно парами, периодически меняя партнёров для следующего танца. Российские танцульки большим широким кругом они не одобряют.

▪️ Девушки в Венесуэле в целом симпотичные. Не случайно они по статистике побеждали на конкурсах красоты чаще, чем девушки из каких-либо других стран. Т.к. моя жена наверняка читает этот пост, скажу, что российские девушки ещё красивее!

▪️ Климат в Венесуэле просто шикарный! Бананы, манго, авокадо и многие другие эксклюзивные фрукты растут повсюду, стоят копейки и очень вкусные. За две с половиной недели вечное лето не надоело, но что-то мне подсказывает, что смена времён года организму требуются.