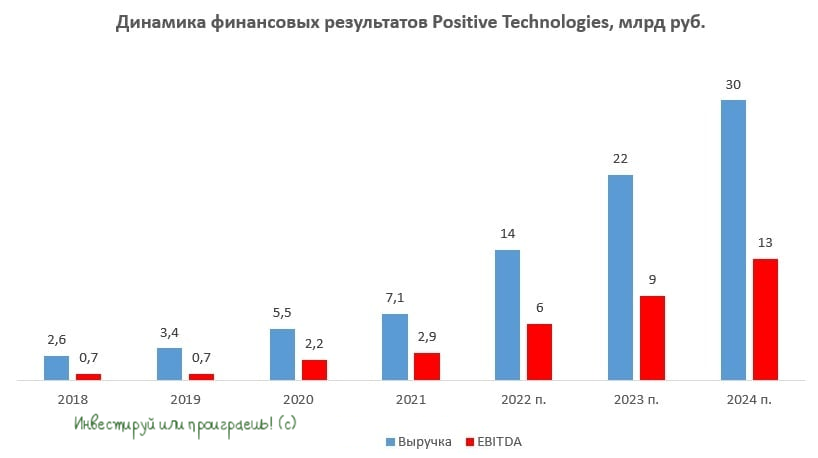

💻 96% крупнейших компаний России уязвимы для хакеров.

Большинство крупных российских компаний имеют уязвимости в своих IT-системах, позволяющие хакерам получить доступ к конфиденциальной корпоративной информации, следует из свежего исследования Positive Technologies.

Это исследование показало, что в среднем для проникновения во внутреннюю сеть компании злоумышленнику могло бы потребоваться пять дней и четыре часа. При этом самая быстрая атака была проведена за час.

📊 Большая часть исследуемых компаний (63%) — это представители финансовой отрасли, промышленные предприятия и государственные учреждения.

Результаты исследования подтверждают гипотезу Центра стратегических разработок (ЦСР), который считает, что отечественному бизнесу в ближайшие годы придётся направить гигантский объём средств на кибербезопасность.

📈 ЦСР считает, что в 2023 году темп роста отечественного кибербеза составит 56%, а в 2024 году 35%. Таким образом, в ближайшие два года рынок удвоится.

📣 В конце минувшей недели в Москве состоялся SOC-Форум 2022, где ключевые игроки рынка кибербезопасности – «Ростелеком-Солар», «Лаборатория Касперского», Positive Technologies и BI ZONE – отметили сохранение высокого уровня атак на бизнес. Злоумышленники переходят от массовых рассылок к более сложному ПО и таргетированным подходам. Все участники форума пришли к выводу, что в следующему году основные атаки будут направлены на промышленные предприятия.

🎤 23 ноября Positive Technologies проведёт очередной День инвестора, где озвучит планы на грядущий год. Меня туда позвали представители компании, но ехать в Москву ради этого мероприятия не планирую - всё, что хотел узнать о компании, я узнал на состоявшейся в конце октября конференции Смартлаба.

Не удивлюсь, если менеджмент Positive Technologies будет ориентировать инвесторов на более высокий темп роста финансовых показателей компании, чем указано в презентации ЦСР, поскольку компания в последние годы растёт быстрее рынка. Также менеджмент Positive обещал поделиться мыслями о международной экспансии.

👉 Несмотря на активную пиар-компанию, которая многих настораживает в последнее время, следует признать, что Positive Technologies (#POSI) – в целом интересный растущий бизнес с хорошими перспективами на ближайшие три года. И в этом году этот бизнес ещё более окреп, после ухода с российского рынка целого ряда зарубежных конкурентов, по известным всем причинам.

Но по текущим ценникам я покупать бумаги компании покупать не готов, а потому продолжаю терпеливо выжидать 1000+ руб. за акцию, а в идеале - даже трёхзначные ценники, по которым нажать кнопку BUY мне будет совсем не страшно.

©Инвестируй или проиграешь!

Большинство крупных российских компаний имеют уязвимости в своих IT-системах, позволяющие хакерам получить доступ к конфиденциальной корпоративной информации, следует из свежего исследования Positive Technologies.

Это исследование показало, что в среднем для проникновения во внутреннюю сеть компании злоумышленнику могло бы потребоваться пять дней и четыре часа. При этом самая быстрая атака была проведена за час.

📊 Большая часть исследуемых компаний (63%) — это представители финансовой отрасли, промышленные предприятия и государственные учреждения.

Результаты исследования подтверждают гипотезу Центра стратегических разработок (ЦСР), который считает, что отечественному бизнесу в ближайшие годы придётся направить гигантский объём средств на кибербезопасность.

📈 ЦСР считает, что в 2023 году темп роста отечественного кибербеза составит 56%, а в 2024 году 35%. Таким образом, в ближайшие два года рынок удвоится.

📣 В конце минувшей недели в Москве состоялся SOC-Форум 2022, где ключевые игроки рынка кибербезопасности – «Ростелеком-Солар», «Лаборатория Касперского», Positive Technologies и BI ZONE – отметили сохранение высокого уровня атак на бизнес. Злоумышленники переходят от массовых рассылок к более сложному ПО и таргетированным подходам. Все участники форума пришли к выводу, что в следующему году основные атаки будут направлены на промышленные предприятия.

🎤 23 ноября Positive Technologies проведёт очередной День инвестора, где озвучит планы на грядущий год. Меня туда позвали представители компании, но ехать в Москву ради этого мероприятия не планирую - всё, что хотел узнать о компании, я узнал на состоявшейся в конце октября конференции Смартлаба.

Не удивлюсь, если менеджмент Positive Technologies будет ориентировать инвесторов на более высокий темп роста финансовых показателей компании, чем указано в презентации ЦСР, поскольку компания в последние годы растёт быстрее рынка. Также менеджмент Positive обещал поделиться мыслями о международной экспансии.

👉 Несмотря на активную пиар-компанию, которая многих настораживает в последнее время, следует признать, что Positive Technologies (#POSI) – в целом интересный растущий бизнес с хорошими перспективами на ближайшие три года. И в этом году этот бизнес ещё более окреп, после ухода с российского рынка целого ряда зарубежных конкурентов, по известным всем причинам.

Но по текущим ценникам я покупать бумаги компании покупать не готов, а потому продолжаю терпеливо выжидать 1000+ руб. за акцию, а в идеале - даже трёхзначные ценники, по которым нажать кнопку BUY мне будет совсем не страшно.

©Инвестируй или проиграешь!

{kind=link}

🤔 Российский рынок акций что-то совсем потерял страх в последнее время, а потому вероятность коррекции нужно рассматривать выше, нежели предновогоднее ралли.

📉 Индекс волатильности российского рынка (на американский манер "Индекс страха") сейчас находится в районе 40 пунктов, и меня это совершенно не мотивирует на покупку акций. Как говорится, покупать нужно когда страшно, и этот страх с каждым месяцем плавно угасает.

Я не говорю, что именно сегодняшнее падение российского рынка акций, сопровождаемое бурным падением цен на нефть и очередными ковидными опасениями в Китае, является предвестником серьёзного коррекционного движения. Как показывает история (см.график ниже), Индекс волатильности легко может нырнуть и ниже 30 пунктов. Я лишь призываю быть осторожными и бережно относиться к своему кэшу на торговом счёте, он вам ещё может пригодиться на распродажах!

🧐 Не случайно во втором полугодии 2022 года я в большей степени поглядываю на интересные облигационные истории, нежели на рынок акций - очень надеюсь, выбранная тактика в итоге окажется правильной, и я смогу впоследствии изящно ответить на ваш любимый вопрос "где вы всегда находите деньги на распродажах?", просто предоставив вам ссылку на этот пост.

📚 Кстати, уже завтра в Инвестируй или проиграешь PREMIUM выйдет классный пост с интересными облигационными историями (в том числе пробежимся и по замещающим облигациям), и вполне возможно я прикуплю в свой портфель ещё одного облигационного героя с двузначной доходностью!

👉 Ну а пока продолжаем держать руку на пульсе, следим за дальнейшим развитием событий и готовимся действовать оперативно при движении рынка в любую сторону!

©Инвестируй или проиграешь!

📉 Индекс волатильности российского рынка (на американский манер "Индекс страха") сейчас находится в районе 40 пунктов, и меня это совершенно не мотивирует на покупку акций. Как говорится, покупать нужно когда страшно, и этот страх с каждым месяцем плавно угасает.

Я не говорю, что именно сегодняшнее падение российского рынка акций, сопровождаемое бурным падением цен на нефть и очередными ковидными опасениями в Китае, является предвестником серьёзного коррекционного движения. Как показывает история (см.график ниже), Индекс волатильности легко может нырнуть и ниже 30 пунктов. Я лишь призываю быть осторожными и бережно относиться к своему кэшу на торговом счёте, он вам ещё может пригодиться на распродажах!

🧐 Не случайно во втором полугодии 2022 года я в большей степени поглядываю на интересные облигационные истории, нежели на рынок акций - очень надеюсь, выбранная тактика в итоге окажется правильной, и я смогу впоследствии изящно ответить на ваш любимый вопрос "где вы всегда находите деньги на распродажах?", просто предоставив вам ссылку на этот пост.

📚 Кстати, уже завтра в Инвестируй или проиграешь PREMIUM выйдет классный пост с интересными облигационными историями (в том числе пробежимся и по замещающим облигациям), и вполне возможно я прикуплю в свой портфель ещё одного облигационного героя с двузначной доходностью!

👉 Ну а пока продолжаем держать руку на пульсе, следим за дальнейшим развитием событий и готовимся действовать оперативно при движении рынка в любую сторону!

©Инвестируй или проиграешь!

{kind=link}

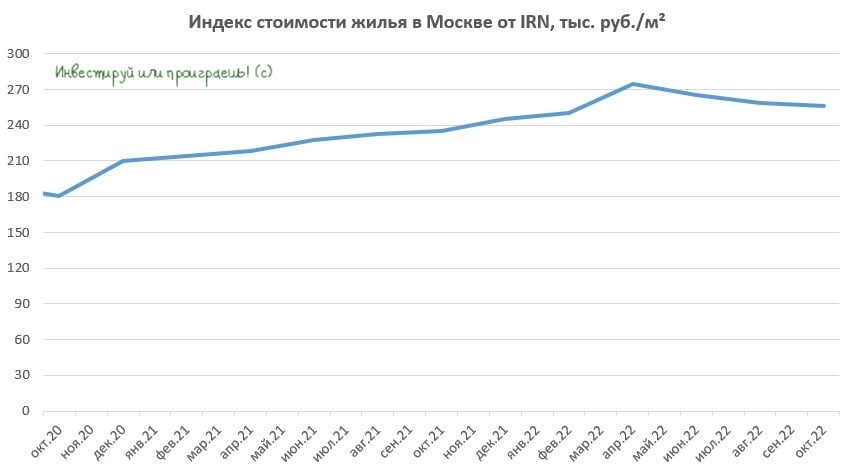

🏗 Рынок недвижимости приуныл

📉 Портал «Индикаторы рынка недвижимости» фиксирует падение спроса на жилую недвижимость в Москве и Московской области: количество сделок в октябре сократилось на -40% (г/г). Спрос сократился до показателей в первую волну пандемии COVID-19. В первой половине ноября риелторы фиксируют сохранение негативной динамики.

На этом фоне цены на большинство объектов недвижимости начинают постепенно снижаться: по сравнению с сентябрём показатель упал в среднем на 1%, правда к уровню годичной давности ценники по-прежнему выше в среднем на 20%.

🤦Население теряет интерес к новостройкам ещё с июня, и в октябре тенденция усилилась (по понятным причинам, о которых уже не принято говорить вслух). Масла в огонь подлил ещё и Минфин РФ, который заявил о том, что не собирается продлевать льготную ипотеку под 7% с 2023 года.

🤵♂️«Без скидки сейчас очень трудно что-то продать как на первичном, так и на вторичном рынке, потому что уровень цен, раздутых ещё в предыдущие два года, всё меньше соответствует актуальному уровню спроса и платежеспособности потенциальных покупателей», - поведал руководитель портала «Индикаторы рынка недвижимости» Олег Репченко.

И в этих словах есть определённая истина. Судите сами: за последние 4 года коэффициент доступности жилья, который показывает, за сколько лет домохозяйство сможет накопить средства для покупки стандартной квартиры площадью 54 кв. м, если будет сберегать все свои годовые доходы, увеличился с 3,2 до 3,6.

На Западе рост данного показателя в течение продолжительного времени всегда приводил к проблемам на рынке недвижимости, и по всей видимости нас ожидает аналогичный тренд.

🏢 Видя обвал спроса, девелоперы понемногу притормаживают новые стройки. По данным Росстата, в октябре было введено в эксплуатацию 3,55 млн кв. м² в жилых многоквартирных домах, что почти на 13% ниже результатов аналогичного периода прошлого года.

Под основным ударом сейчас будут находиться мелкие и средние девелоперы, которые имеют высокую долговую нагрузку – скорее всего, именно они станут объектами для поглощения со стороны первой тройки в лице Группы ПИК (#PIKK), Самолета (#SMLT) и ЛСР (#LSRG).

👉 Применительно к фондовому рынку, российским частным инвесторам можно осторожно присматриваться к акциям Группы «Самолет», и в случае падения котировок к уровню 2000+ руб. начинать формировать долгосрочную позицию в этих бумагах. Если конечно эта история вам по душе.

📉 Портал «Индикаторы рынка недвижимости» фиксирует падение спроса на жилую недвижимость в Москве и Московской области: количество сделок в октябре сократилось на -40% (г/г). Спрос сократился до показателей в первую волну пандемии COVID-19. В первой половине ноября риелторы фиксируют сохранение негативной динамики.

На этом фоне цены на большинство объектов недвижимости начинают постепенно снижаться: по сравнению с сентябрём показатель упал в среднем на 1%, правда к уровню годичной давности ценники по-прежнему выше в среднем на 20%.

🤦Население теряет интерес к новостройкам ещё с июня, и в октябре тенденция усилилась (по понятным причинам, о которых уже не принято говорить вслух). Масла в огонь подлил ещё и Минфин РФ, который заявил о том, что не собирается продлевать льготную ипотеку под 7% с 2023 года.

🤵♂️«Без скидки сейчас очень трудно что-то продать как на первичном, так и на вторичном рынке, потому что уровень цен, раздутых ещё в предыдущие два года, всё меньше соответствует актуальному уровню спроса и платежеспособности потенциальных покупателей», - поведал руководитель портала «Индикаторы рынка недвижимости» Олег Репченко.

И в этих словах есть определённая истина. Судите сами: за последние 4 года коэффициент доступности жилья, который показывает, за сколько лет домохозяйство сможет накопить средства для покупки стандартной квартиры площадью 54 кв. м, если будет сберегать все свои годовые доходы, увеличился с 3,2 до 3,6.

На Западе рост данного показателя в течение продолжительного времени всегда приводил к проблемам на рынке недвижимости, и по всей видимости нас ожидает аналогичный тренд.

🏢 Видя обвал спроса, девелоперы понемногу притормаживают новые стройки. По данным Росстата, в октябре было введено в эксплуатацию 3,55 млн кв. м² в жилых многоквартирных домах, что почти на 13% ниже результатов аналогичного периода прошлого года.

Под основным ударом сейчас будут находиться мелкие и средние девелоперы, которые имеют высокую долговую нагрузку – скорее всего, именно они станут объектами для поглощения со стороны первой тройки в лице Группы ПИК (#PIKK), Самолета (#SMLT) и ЛСР (#LSRG).

👉 Применительно к фондовому рынку, российским частным инвесторам можно осторожно присматриваться к акциям Группы «Самолет», и в случае падения котировок к уровню 2000+ руб. начинать формировать долгосрочную позицию в этих бумагах. Если конечно эта история вам по душе.

{kind=link}

🇺🇸 Поговаривают, что ещё никогда в истории США так агрессивно не поднимали ключевую ставку.

Ну а что поделать, с инфляцией бороться нужно! Хотя в 2023 году предел роста ключевой ставки, скорее всего, будет исчерпан.

©Инвестируй или проиграешь!

Ну а что поделать, с инфляцией бороться нужно! Хотя в 2023 году предел роста ключевой ставки, скорее всего, будет исчерпан.

©Инвестируй или проиграешь!

{kind=link}

⚓️ НМТП: рост грузооборота замедляется

Акции НМТП (#NMTP) мы уже неоднократно с вами обсуждали в этом году и выясняли, от каких основных факторов зависит будущая прибыль компании. В частности, буквально вчера в "Инвестируй или проиграешь PREMIUM" вышел большой пост с прожаркой НМТП, где мы максимально подробно расписали все минусы и плюсы этой инвестиционной идеи и посмотрели на её перспективы под разными углами.

При условии понимания всех этих факторов НМТП превращается в достаточно привлекательный долгосрочный кейс, даже в условиях отсутствующей отчётности и полной закрытости компании от своих акционеров.

✔️ Группа НМТП владеет тремя портами: Новороссийск, Приморск, Балтийск. Подавляющую долю выручки обеспечивают первые два, поэтому именно их статистика грузооборота будет нам интересна.

✔️ Большую часть грузооборота портов НМТП составляют наливные грузы, а именно нефть и нефтепродукты, которые обеспечивают компании 79% доходов (по итогам 2021 года).

✔️ Главный акционер НМТП - компания Транснефть, которая перекачивает нефть по трубопроводам на территории России. Порты НМТП же являются точками для дальнейшего экспорта в другие страны морским транспортом. Транснефть заинтересована в получении дивидендов от НМТП, что хорошо для частных инвесторов.

🛢 Грузооборот ключевых портов по итогам января-октября:

Новороссийск: +2,4% г/г

Приморск: +11,6% г/г

Цифры прироста все ещё положительные, но идёт замедление. По итогам первого полугодия рост был на 4,5% и 16,8% соответственно по этим двум направлениям.

👉 Таким образом, конец текущего года получается у НМТП более смазанным, а впереди ещё маячит декабрьское эмбарго, которое может ещё сильнее сократить объёмы экспорта нефти, по крайней мере в моменте. Правда, здесь нужно понимать, что блокировка поставок российской нефти сейчас не выгодна «западным партнёрам», поскольку в этом случае мы вновь увидим ралли по чёрному золоту, как это было весной, что приведёт к новому витку инфляции, поскольку энергоносители - это важный инфляционный компонент.

Результаты НМТП в 2022 году, скорее всего, окажутся сопоставимыми с прошлогодними, возможно даже чуть лучше. Соответственно, ожидаемая дивидендная доходность по текущим ценам получится примерно 11-12%. Цифры достойные, однако следующий год может оказаться труднее: понадобиться определённое время на адаптацию после введения эмбарго и потолка цен.

Акции НМТП (#NMTP) мы уже неоднократно с вами обсуждали в этом году и выясняли, от каких основных факторов зависит будущая прибыль компании. В частности, буквально вчера в "Инвестируй или проиграешь PREMIUM" вышел большой пост с прожаркой НМТП, где мы максимально подробно расписали все минусы и плюсы этой инвестиционной идеи и посмотрели на её перспективы под разными углами.

При условии понимания всех этих факторов НМТП превращается в достаточно привлекательный долгосрочный кейс, даже в условиях отсутствующей отчётности и полной закрытости компании от своих акционеров.

✔️ Группа НМТП владеет тремя портами: Новороссийск, Приморск, Балтийск. Подавляющую долю выручки обеспечивают первые два, поэтому именно их статистика грузооборота будет нам интересна.

✔️ Большую часть грузооборота портов НМТП составляют наливные грузы, а именно нефть и нефтепродукты, которые обеспечивают компании 79% доходов (по итогам 2021 года).

✔️ Главный акционер НМТП - компания Транснефть, которая перекачивает нефть по трубопроводам на территории России. Порты НМТП же являются точками для дальнейшего экспорта в другие страны морским транспортом. Транснефть заинтересована в получении дивидендов от НМТП, что хорошо для частных инвесторов.

🛢 Грузооборот ключевых портов по итогам января-октября:

Новороссийск: +2,4% г/г

Приморск: +11,6% г/г

Цифры прироста все ещё положительные, но идёт замедление. По итогам первого полугодия рост был на 4,5% и 16,8% соответственно по этим двум направлениям.

👉 Таким образом, конец текущего года получается у НМТП более смазанным, а впереди ещё маячит декабрьское эмбарго, которое может ещё сильнее сократить объёмы экспорта нефти, по крайней мере в моменте. Правда, здесь нужно понимать, что блокировка поставок российской нефти сейчас не выгодна «западным партнёрам», поскольку в этом случае мы вновь увидим ралли по чёрному золоту, как это было весной, что приведёт к новому витку инфляции, поскольку энергоносители - это важный инфляционный компонент.

Результаты НМТП в 2022 году, скорее всего, окажутся сопоставимыми с прошлогодними, возможно даже чуть лучше. Соответственно, ожидаемая дивидендная доходность по текущим ценам получится примерно 11-12%. Цифры достойные, однако следующий год может оказаться труднее: понадобиться определённое время на адаптацию после введения эмбарго и потолка цен.

{kind=link}

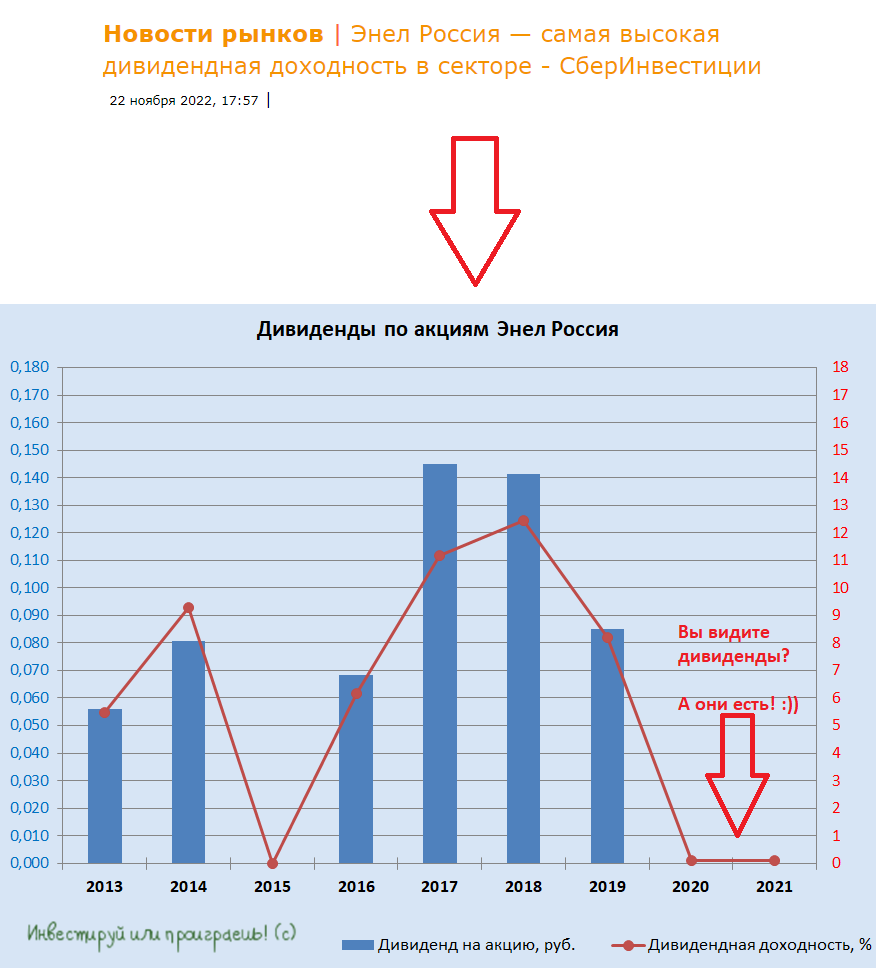

🤔 Я понимаю конечно, что после перехода Энел Россия (#ENRU) под крыло ЛУКОЙЛа и фонда Газпромбанка компания фактически полноценно редомицилировалась и теперь можно осторожно начинать задумываться о возвращении дивидендной практики, но заголовок, придуманный накануне аналитиками СберИнвестиции "Энел Россия - самая дивидендная доходность в секторе" лично у меня вызвал улыбку и даже немного ввёл в ступор.

Посмотрел на дивидендную картинку Энел Россия за последние пару лет, потом снова на этот заголовок...потом снова на картинку...

©Инвестируй или проиграешь!

Посмотрел на дивидендную картинку Энел Россия за последние пару лет, потом снова на этот заголовок...потом снова на картинку...

©Инвестируй или проиграешь!

{kind=link}

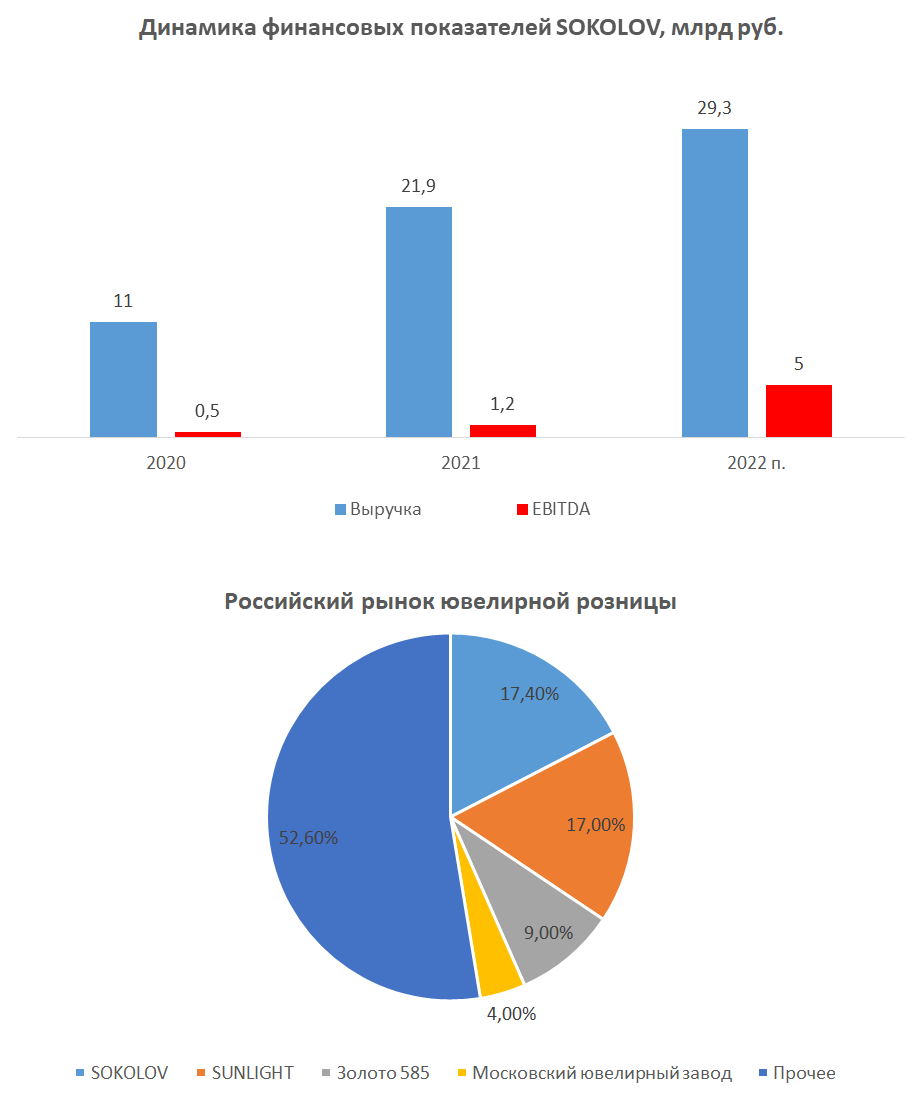

💎 Ювелирная сеть SOKOLOV выпустит облигации

Учитывая, что бонды для меня сейчас в приоритете (т.к. доля акций довольно высокая, и я хочу её сократить в своем портфеле) - подобные истории всегда вызывают повышенный интерес. Заявки на дебютный выпуск облигаций объемом от 3 млрд рублей состоится уже в декабре.

Сегодня компания получила кредитный рейтинг от АКРА на уровне BBB+(RU). Примечательно, что это первый прецедент в ювелирной отрасли!

📊 Чтобы вы понимали, SOKOLOV - это не только известная сеть розничных ювелирных магазинов, но и крупнейшее в России ювелирное производство. Завод Ювелит выпускает более 20 млн изделий из золота и серебра российского происхождения в год весом около 40 тонн.

📈 Совокупные объёмы оптовых и розничных продаж SOKOLOV в прошлом году выросли в раза, а в этом, несмотря ни на что, приросли на 33% и достигнут по итогам года 29 млрд рублей, обеспечив лидерские позиции бренда не только на рынке ювелирного производства, но и ритейла.

📈 При этом EBITDA увеличилась более чем в 4 раза - до 5 млрд, за счёт снижения долговой нагрузки (в прошлом году компания открыла 270 магазинов с привлечением заёмных средств) Сегодня их уже более 400, и, по всей видимости, это далеко не предел. Компания заявляла о планах удвоить размер сети уже в будущем году и выйти на перспективные рынки Китая и Ближнего Востока.

💻 Своим ключевым драйвером роста SOKOLOV считает омниканальную розницу, сочетающую оффлайн-продажи через федеральную сеть и развитый e-commerce сегмент. Феноменально, но факт: по количеству пользователей (более 9 млн) мобильное приложение SOKOLOV считается первым в мире среди ювелирных монобрендовых приложений. В этом году e-commerce принёс компании уже 28% от всей выручки в рознице, обеспечив компании место в топ-100 российских интернет-магазинов.

❗️Прорывной рост SOKOLOV тем более примечателен на фоне снижения объёмов ювелирного рынка (по итогам 9 месяцев минус 6%). Сказывается усиление концентрации и консолидации рынка вокруг федеральных сетей и уникальная для отрасли вертикально-интегрированная структура бизнеса дают свои результаты. Компания полностью контролирует дизайн и полный цикл производства своего продукта, а также дистрибуцию.

Нетривиальный факт для бизнес-моделей подобного типа: отсутствие неликвидных товарных запасов. Лицензия на аффинаж драгметаллов позволяет SOKOLOV без существенных потерь переплавлять нераспроданный товар в новые изделия, а само сырьё, золото и серебро, при любых раскладах остаётся ликвидным. Это, я считаю, жирный плюс, особенно сегодня!

💼 Несмотря на бурный рост бизнеса, долговая нагрузка находится на приемлемом уровне: соотношение NetDebt/EBITDA составляет 2,2х и имеет тенденцию к снижению по мере выхода на плановые обороты новых торговых точек. Отмечу, что у многих компаний первого эшелона долговая нагрузка сейчас находится около 2х, а здесь у нас речь про второй эшелон. Ещё один балл в зачёт.

👉 РЕЗЮМЕ. Российский облигационный рынок завершает год в неплохой форме, и новый возможный эмитент в лице лидера ювелирного ритейла достоин места в инвестиционных портфелях. Не знаю как вы, я скорее всего прикуплю облигаций SOKOLOV в свой портфель после размещения, и очень надеюсь, что доходность будет приятная. Никаких подводных камней в итоге я не нашёл, для второго эшелона российских бондов история однозначно интересная и перспективная!

©Инвестируй или проиграешь!

Учитывая, что бонды для меня сейчас в приоритете (т.к. доля акций довольно высокая, и я хочу её сократить в своем портфеле) - подобные истории всегда вызывают повышенный интерес. Заявки на дебютный выпуск облигаций объемом от 3 млрд рублей состоится уже в декабре.

Сегодня компания получила кредитный рейтинг от АКРА на уровне BBB+(RU). Примечательно, что это первый прецедент в ювелирной отрасли!

📊 Чтобы вы понимали, SOKOLOV - это не только известная сеть розничных ювелирных магазинов, но и крупнейшее в России ювелирное производство. Завод Ювелит выпускает более 20 млн изделий из золота и серебра российского происхождения в год весом около 40 тонн.

📈 Совокупные объёмы оптовых и розничных продаж SOKOLOV в прошлом году выросли в раза, а в этом, несмотря ни на что, приросли на 33% и достигнут по итогам года 29 млрд рублей, обеспечив лидерские позиции бренда не только на рынке ювелирного производства, но и ритейла.

📈 При этом EBITDA увеличилась более чем в 4 раза - до 5 млрд, за счёт снижения долговой нагрузки (в прошлом году компания открыла 270 магазинов с привлечением заёмных средств) Сегодня их уже более 400, и, по всей видимости, это далеко не предел. Компания заявляла о планах удвоить размер сети уже в будущем году и выйти на перспективные рынки Китая и Ближнего Востока.

💻 Своим ключевым драйвером роста SOKOLOV считает омниканальную розницу, сочетающую оффлайн-продажи через федеральную сеть и развитый e-commerce сегмент. Феноменально, но факт: по количеству пользователей (более 9 млн) мобильное приложение SOKOLOV считается первым в мире среди ювелирных монобрендовых приложений. В этом году e-commerce принёс компании уже 28% от всей выручки в рознице, обеспечив компании место в топ-100 российских интернет-магазинов.

❗️Прорывной рост SOKOLOV тем более примечателен на фоне снижения объёмов ювелирного рынка (по итогам 9 месяцев минус 6%). Сказывается усиление концентрации и консолидации рынка вокруг федеральных сетей и уникальная для отрасли вертикально-интегрированная структура бизнеса дают свои результаты. Компания полностью контролирует дизайн и полный цикл производства своего продукта, а также дистрибуцию.

Нетривиальный факт для бизнес-моделей подобного типа: отсутствие неликвидных товарных запасов. Лицензия на аффинаж драгметаллов позволяет SOKOLOV без существенных потерь переплавлять нераспроданный товар в новые изделия, а само сырьё, золото и серебро, при любых раскладах остаётся ликвидным. Это, я считаю, жирный плюс, особенно сегодня!

💼 Несмотря на бурный рост бизнеса, долговая нагрузка находится на приемлемом уровне: соотношение NetDebt/EBITDA составляет 2,2х и имеет тенденцию к снижению по мере выхода на плановые обороты новых торговых точек. Отмечу, что у многих компаний первого эшелона долговая нагрузка сейчас находится около 2х, а здесь у нас речь про второй эшелон. Ещё один балл в зачёт.

👉 РЕЗЮМЕ. Российский облигационный рынок завершает год в неплохой форме, и новый возможный эмитент в лице лидера ювелирного ритейла достоин места в инвестиционных портфелях. Не знаю как вы, я скорее всего прикуплю облигаций SOKOLOV в свой портфель после размещения, и очень надеюсь, что доходность будет приятная. Никаких подводных камней в итоге я не нашёл, для второго эшелона российских бондов история однозначно интересная и перспективная!

©Инвестируй или проиграешь!

{kind=link}

🤔 Буквально неделю тому назад мы с вами рассуждали, почему за последний месяц мировые цены на золото выросли примерно на 7-8%, в то время как акции золотодобытчиков прибавили на 30%-35%, и тогда получили вполне чёткие ответы на этот вопрос:

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

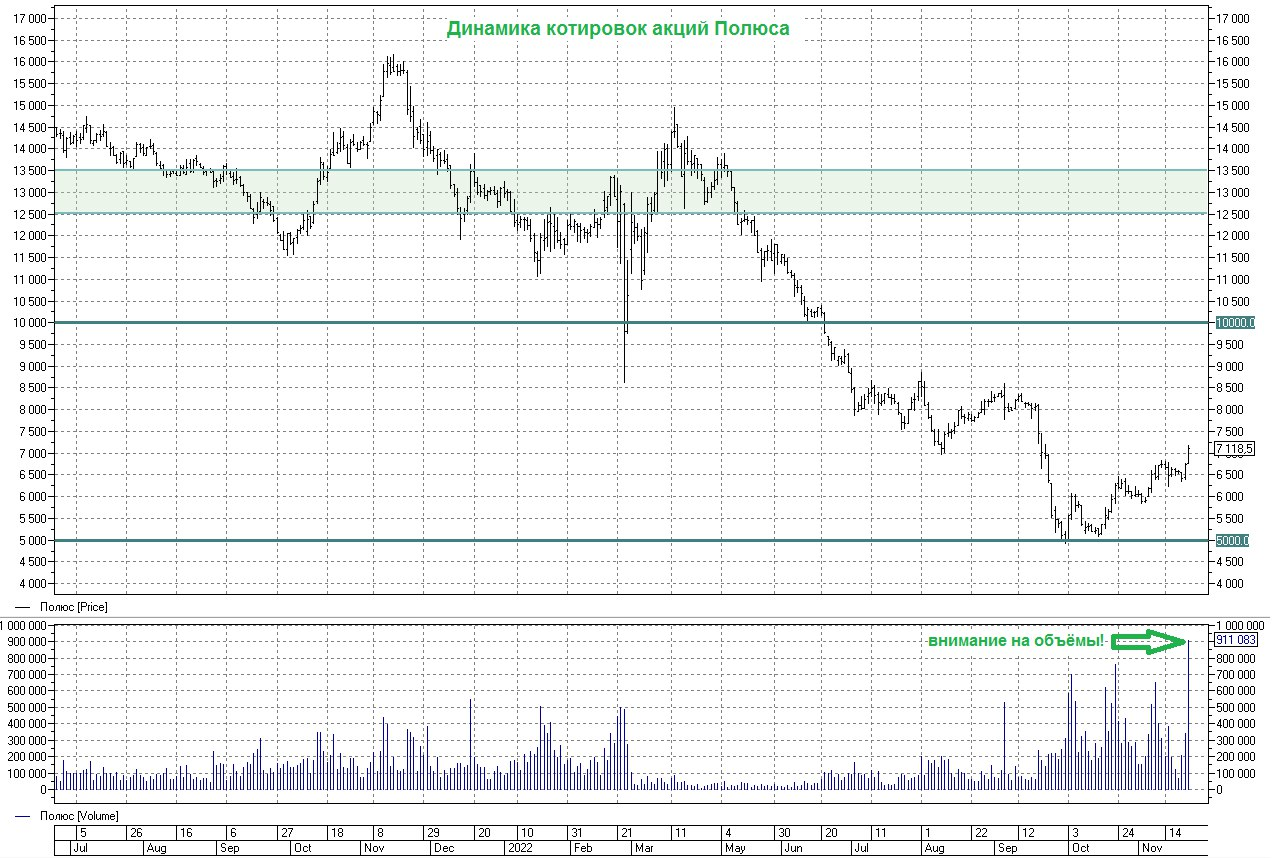

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

{kind=link}

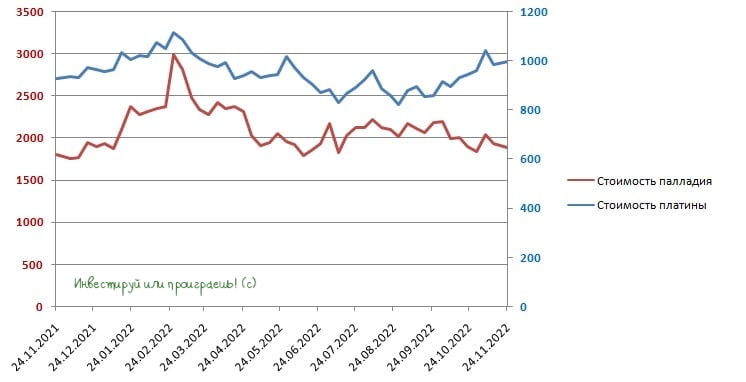

⚒ Мировой рынок платины в 2023 году ожидает дефицит

📣 Всемирный совет по инвестициям в платину (WPIC) ожидает дефицита предложения в следующем году в размере 303 тыс. унций.

📈 При этом мировой спрос на платину в следующем году увеличился на 19% (г/г) до 7,77 млн унций – промышленность будет предъявлять высокий спрос на этот металл.

🚗 Применение платины в автомобильной отрасли будет расти, на фоне роста производства автомобилей и ужесточения экологических требований к чистоте выхлопных газов. Проекты по производству стекловолокна в Египте также увеличат спрос на металл.

При этом предложение платины увеличится всего лишь на 2% (г/г) до 7,47 млн унций. Этой осенью наблюдаются проблемы с добычей платины в ЮАР, и эта тенденция сохранится в следующем году.

🤵♂️“Рынок платины, по прогнозам, будет дефицитным, после двух последовательных лет значительного профицита", — поведал главный исполнительный директор WPIC Тревор Реймонд.

🇨🇳 Китай уже начал активно наращивать импорт платины, и продолжит это делать в 2023 году.

🇷🇺 В России, как известно, крупнейшим производителем платины является ГМК Норникель, правда на этот металл приходится всего лишь 4% выручки компании. На первый взгляд, новость о дефиците мирового рынка платины для ГМК в общем-то нейтральная, но цены на платину и палладий коррелируют, что позволяет рассчитывать и на рост стоимости палладия, на который приходится уже 41% выручки Норникеля.

Кстати говоря, китайские автопроизводители в следующем году могут также существенно нарастить закупки палладия, который наряду с платиной используется в автомобильных катализаторах.

👉 Долгосрочные перспективы бизнеса Норникеля не вызывают вопросов, благодаря привлекательной корзине металлов компании, и низким санкционным угрозам.

За последние полтора месяца акции Норникеля (#GMKN) прибавили 20-25%, и с моей точки зрения назрела небольшая техническая коррекция. И вот если мы её действительно увидим, то появится прекрасный шанс для долгосрочных покупок этих замечательных бумаг. Разумеется, на долгосрок, т.к. среднесрочные перспективы таят в себе определённые факторы давления (в том числе и на дивиденды), но в целом история очень перспективная!

© Инвестируй или проиграешь

📣 Всемирный совет по инвестициям в платину (WPIC) ожидает дефицита предложения в следующем году в размере 303 тыс. унций.

📈 При этом мировой спрос на платину в следующем году увеличился на 19% (г/г) до 7,77 млн унций – промышленность будет предъявлять высокий спрос на этот металл.

🚗 Применение платины в автомобильной отрасли будет расти, на фоне роста производства автомобилей и ужесточения экологических требований к чистоте выхлопных газов. Проекты по производству стекловолокна в Египте также увеличат спрос на металл.

При этом предложение платины увеличится всего лишь на 2% (г/г) до 7,47 млн унций. Этой осенью наблюдаются проблемы с добычей платины в ЮАР, и эта тенденция сохранится в следующем году.

🤵♂️“Рынок платины, по прогнозам, будет дефицитным, после двух последовательных лет значительного профицита", — поведал главный исполнительный директор WPIC Тревор Реймонд.

🇨🇳 Китай уже начал активно наращивать импорт платины, и продолжит это делать в 2023 году.

🇷🇺 В России, как известно, крупнейшим производителем платины является ГМК Норникель, правда на этот металл приходится всего лишь 4% выручки компании. На первый взгляд, новость о дефиците мирового рынка платины для ГМК в общем-то нейтральная, но цены на платину и палладий коррелируют, что позволяет рассчитывать и на рост стоимости палладия, на который приходится уже 41% выручки Норникеля.

Кстати говоря, китайские автопроизводители в следующем году могут также существенно нарастить закупки палладия, который наряду с платиной используется в автомобильных катализаторах.

👉 Долгосрочные перспективы бизнеса Норникеля не вызывают вопросов, благодаря привлекательной корзине металлов компании, и низким санкционным угрозам.

За последние полтора месяца акции Норникеля (#GMKN) прибавили 20-25%, и с моей точки зрения назрела небольшая техническая коррекция. И вот если мы её действительно увидим, то появится прекрасный шанс для долгосрочных покупок этих замечательных бумаг. Разумеется, на долгосрок, т.к. среднесрочные перспективы таят в себе определённые факторы давления (в том числе и на дивиденды), но в целом история очень перспективная!

© Инвестируй или проиграешь

{kind=link}

📣 Экс-глава департамента стратегии и инноваций ГазпромНефти Cергей Вакуленко дал интересное интервью Tinkoff Private Talks, основные тезисы которого я предлагаю вашему вниманию:

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

🏛 «TCS Group» опубликовала финансовые результаты по МСФО за 9 мес. 2022 года.

📈 Чистые процентные доходы увеличились с января по сентябрь всего на 6% (г/г) до 103,1 млрд рублей. Столь слабый рост вызван удорожанием фондирования из-за высокой ключевой ставки ЦБ в первом полугодии.

📈 А вот чистые комиссионные доходы удвоились, достигнув по итогам отчётного периода 64,5 млрд рублей. Экосистема, которую банк активно развивал в последние годы, приносит свои плоды, на радость акционерам и топ-менеджерам TCS Group.

🤦 Но в бочке мёда не обошлось без ложки дёгтя: практически весь рост операционных доходов нивелировался резким увеличением издержек. Судите сами: расходы в отчётном периоде по сравнению с прошлым годом выросли на 39% (г/г) до 97,3 млрд руб.

📉 Из-за резкого роста резервов чистая прибыль TCS Group в итоге сократилась на 78% (г/г) до 10,1 млрд руб.

💼 Что касается кредитного портфеля, то банк не раскрыл общий показатель, а лишь указал на снижение портфеля за вычетом резервов на 4% до 584 млрд руб. В прошлые кризисы банк сокращал выдачу кредитов, чтобы не ухудшать качество портфеля. Аналогичная ситуация наблюдается и в этот раз.

В отличие от госбанков, у TCS доля просроченной задолженности исторически высокая, что вызвано спецификой бизнес-модели, а потому банку приходится лавировать между ростом и качеством кредитного портфеля.

👉 Дальнейшие перспективы TCS Group будут целиком и полностью зависеть от прохождения экономикой пика кризиса. Центробанк в своём базовом сценарии считает, что он наступит летом будущего года, и в этом случае Тинькофф сможет начать распускать резервы, что приведёт к сильному росту чистой прибыли во втором полугодии 2023 года и положительно отразится на капитализации.

При этом тот же ЦБ недавно заявлял, что выросла вероятность реализации и негативного сценария, при котором кризис в следующем году усилится, и в этом случае вместо роспуска резервов их придётся даже увеличивать.

В данный момент не планирую покупать бумаги TCS Group (#TCSG), и в отечественном банковском секторе мне куда больше нравятся акции Сбера, где потенциал роста котировок и финансовых показателей, вместе с возвращением дивидендной риторики на повестку уже в следующем году, выглядят куда более осязаемыми!

© Инвестируй или проиграешь

📈 Чистые процентные доходы увеличились с января по сентябрь всего на 6% (г/г) до 103,1 млрд рублей. Столь слабый рост вызван удорожанием фондирования из-за высокой ключевой ставки ЦБ в первом полугодии.

📈 А вот чистые комиссионные доходы удвоились, достигнув по итогам отчётного периода 64,5 млрд рублей. Экосистема, которую банк активно развивал в последние годы, приносит свои плоды, на радость акционерам и топ-менеджерам TCS Group.

🤦 Но в бочке мёда не обошлось без ложки дёгтя: практически весь рост операционных доходов нивелировался резким увеличением издержек. Судите сами: расходы в отчётном периоде по сравнению с прошлым годом выросли на 39% (г/г) до 97,3 млрд руб.

📉 Из-за резкого роста резервов чистая прибыль TCS Group в итоге сократилась на 78% (г/г) до 10,1 млрд руб.

💼 Что касается кредитного портфеля, то банк не раскрыл общий показатель, а лишь указал на снижение портфеля за вычетом резервов на 4% до 584 млрд руб. В прошлые кризисы банк сокращал выдачу кредитов, чтобы не ухудшать качество портфеля. Аналогичная ситуация наблюдается и в этот раз.

В отличие от госбанков, у TCS доля просроченной задолженности исторически высокая, что вызвано спецификой бизнес-модели, а потому банку приходится лавировать между ростом и качеством кредитного портфеля.

👉 Дальнейшие перспективы TCS Group будут целиком и полностью зависеть от прохождения экономикой пика кризиса. Центробанк в своём базовом сценарии считает, что он наступит летом будущего года, и в этом случае Тинькофф сможет начать распускать резервы, что приведёт к сильному росту чистой прибыли во втором полугодии 2023 года и положительно отразится на капитализации.

При этом тот же ЦБ недавно заявлял, что выросла вероятность реализации и негативного сценария, при котором кризис в следующем году усилится, и в этом случае вместо роспуска резервов их придётся даже увеличивать.

В данный момент не планирую покупать бумаги TCS Group (#TCSG), и в отечественном банковском секторе мне куда больше нравятся акции Сбера, где потенциал роста котировок и финансовых показателей, вместе с возвращением дивидендной риторики на повестку уже в следующем году, выглядят куда более осязаемыми!

© Инвестируй или проиграешь

{kind=link}

👏 На МОЕХ может стать на один технологичный бизнес больше

🛴 Ещё в начале осени 2022 года в новостных лентах активно стали появляться первые сообщения о возможном IPO компании Whoosh, и вот уже сегодня эта новость стала реальностью – компания объявила о своём намерении провести первичное размещение акций до конца текущего года!

Специально для тех, кто не знает, Whoosh - это ведущий оператор краткосрочной аренды электросамокатов в России, представленный в 40 локациях в России и СНГ. Данный рынок называют кикшерингом, и он динамично развивается на протяжении последних нескольких лет. За счёт дальнейшего проникновения сервиса в городах с населением от 300 тыс. человек, этот рынок имеет существенный потенциал. Причём главным драйвером динамичного развития рынка кикшеринга должно стать увеличение доли именно транспортных поездок, а не развлекательных – ведь именно они делают кикшеринг значимой частью городской экосистемы и способствуют росту лояльной пользовательской базы.

📈 Вообще, «шеринговая» экономика уже давно бурно развивается в странах Запада, и РФ в последние годы активно сокращает возникший разрыв с ними по уровню проникновения этого сервиса. По прогнозам, отечественный рынок каршеринга с 2021 по 2026 гг. должен вырасти более чем в 10 раз по количеству поездок - с 55 млн до 546 млн.

Что касается компании Whoosh, то она появилась на свет летом 2018 года, а полноценную деятельность начала с 2019 года. Несмотря на молодой возраст, Whoosh с самого начала был прибыльным бизнесом, довольно быстро стал зрелой компанией, сохранив при этом динамику стартапа.

📈 При этом по итогам 9m2022 компания смогла практически удвоить свою выручку до 6,30 млрд руб., а также нарастить EBITDA кикшеринга на 30% (г/г) до 3,25 млрд. Важным моментом является то, что Whoosh является IT-компанией, за счет создания и развития собственной облачной платформы по управлению парком самокатов в отличие от конкурентов, которые вынуждены покупать сторонние решения.

🧮 Как вы знаете, IT-компании принято оценивать по мультипликатору P/S. Источники REUTERS ранее указывали, что компания может быть оценена в 40 млрд руб., что ориентирует нас на значение P/S=6,0х по состоянию на 30.09.2022.

В случае с Whoosh - это много или мало? К примеру, Positive Technologies провела размещение в декабре прошлого года тоже с P/S=6х, и менеджмент тогда ориентировал инвесторов на среднегодовой темп роста выручки 40%. Whoosh вполне по силам показывать даже более убедительные темпы роста выручки, и судя по результатам 9m2022 года (рост выручки +100% г/г), ей это более чем удаётся.

🛴 Ещё в начале осени 2022 года в новостных лентах активно стали появляться первые сообщения о возможном IPO компании Whoosh, и вот уже сегодня эта новость стала реальностью – компания объявила о своём намерении провести первичное размещение акций до конца текущего года!

Специально для тех, кто не знает, Whoosh - это ведущий оператор краткосрочной аренды электросамокатов в России, представленный в 40 локациях в России и СНГ. Данный рынок называют кикшерингом, и он динамично развивается на протяжении последних нескольких лет. За счёт дальнейшего проникновения сервиса в городах с населением от 300 тыс. человек, этот рынок имеет существенный потенциал. Причём главным драйвером динамичного развития рынка кикшеринга должно стать увеличение доли именно транспортных поездок, а не развлекательных – ведь именно они делают кикшеринг значимой частью городской экосистемы и способствуют росту лояльной пользовательской базы.

📈 Вообще, «шеринговая» экономика уже давно бурно развивается в странах Запада, и РФ в последние годы активно сокращает возникший разрыв с ними по уровню проникновения этого сервиса. По прогнозам, отечественный рынок каршеринга с 2021 по 2026 гг. должен вырасти более чем в 10 раз по количеству поездок - с 55 млн до 546 млн.

Что касается компании Whoosh, то она появилась на свет летом 2018 года, а полноценную деятельность начала с 2019 года. Несмотря на молодой возраст, Whoosh с самого начала был прибыльным бизнесом, довольно быстро стал зрелой компанией, сохранив при этом динамику стартапа.

📈 При этом по итогам 9m2022 компания смогла практически удвоить свою выручку до 6,30 млрд руб., а также нарастить EBITDA кикшеринга на 30% (г/г) до 3,25 млрд. Важным моментом является то, что Whoosh является IT-компанией, за счет создания и развития собственной облачной платформы по управлению парком самокатов в отличие от конкурентов, которые вынуждены покупать сторонние решения.

🧮 Как вы знаете, IT-компании принято оценивать по мультипликатору P/S. Источники REUTERS ранее указывали, что компания может быть оценена в 40 млрд руб., что ориентирует нас на значение P/S=6,0х по состоянию на 30.09.2022.

В случае с Whoosh - это много или мало? К примеру, Positive Technologies провела размещение в декабре прошлого года тоже с P/S=6х, и менеджмент тогда ориентировал инвесторов на среднегодовой темп роста выручки 40%. Whoosh вполне по силам показывать даже более убедительные темпы роста выручки, и судя по результатам 9m2022 года (рост выручки +100% г/г), ей это более чем удаётся.

{kind=link}

💼 Несмотря на то, что чистый долг у Whoosh растёт вместе с ростом выручки, соотношение NetDebt/EBITDA при этом составляет всего 0,9х (хотя всего три месяца назад было на уровне 1,3х), что является комфортным значением. Для быстрорастущих компаний характерен высокий темп роста долга, а в случае с Whoosh предельным уровнем долговой нагрузки принято 2,5х, до которого ещё очень далеко. А значит, можно сделать вывод, что и риски для бизнеса находятся на приемлемом уровне.

💰 Помимо всего прочего, инвестиционный кейс Whoosh будет подразумевать ещё и дивидендную историю, предполагающую выплату акционерам 25-50% от ЧП по МСФО (в зависимости от долговой нагрузки). В частности, в 2022 году было выплачено 1 млрд руб. дивидендов, причем решение об этом было принято в конце августа текущего года, примерно за 3 месяца до объявления IPO – классическая история перед размещением на первичном рынке (даже наша любимая Сегежа была замечена в этом).

Что еще важно: исходя из раскрытой компанией информации, это сделка - не выход основателей. Компания намерена привлечь средства для дальнейшего роста, а акционеры-основатели сохранят значительные доли и продолжат управлять бизнесом.

👉 РЕЗЮМЕ. IPO однозначно заслуживает внимания, на российском рынке может стать на одну IT-компанию больше. Если IPO состоится при P/S=6х, то это вполне адекватный уровень для быстрорастущей IT-компании под названием Whoosh.

При этом дивидендная политика дополнительно добавляет очков в копилку этой истории, и теперь остаётся лишь дождаться целевых ориентиров, по которым рынок оценит её. Ну а потом мы посмотрим, насколько наши сегодняшние расчеты будут соответствовать реальности, и актуализируем картину.

© Инвестируй или проиграешь

💰 Помимо всего прочего, инвестиционный кейс Whoosh будет подразумевать ещё и дивидендную историю, предполагающую выплату акционерам 25-50% от ЧП по МСФО (в зависимости от долговой нагрузки). В частности, в 2022 году было выплачено 1 млрд руб. дивидендов, причем решение об этом было принято в конце августа текущего года, примерно за 3 месяца до объявления IPO – классическая история перед размещением на первичном рынке (даже наша любимая Сегежа была замечена в этом).

Что еще важно: исходя из раскрытой компанией информации, это сделка - не выход основателей. Компания намерена привлечь средства для дальнейшего роста, а акционеры-основатели сохранят значительные доли и продолжат управлять бизнесом.

👉 РЕЗЮМЕ. IPO однозначно заслуживает внимания, на российском рынке может стать на одну IT-компанию больше. Если IPO состоится при P/S=6х, то это вполне адекватный уровень для быстрорастущей IT-компании под названием Whoosh.

При этом дивидендная политика дополнительно добавляет очков в копилку этой истории, и теперь остаётся лишь дождаться целевых ориентиров, по которым рынок оценит её. Ну а потом мы посмотрим, насколько наши сегодняшние расчеты будут соответствовать реальности, и актуализируем картину.

© Инвестируй или проиграешь

{kind=link}

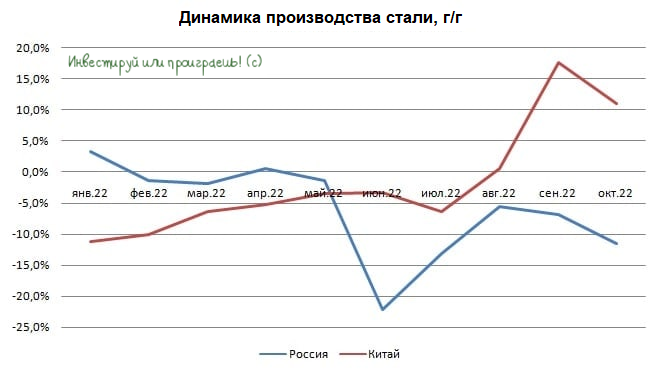

⚒ Производство стали в октябре сократилось на 11,5%.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за октябрь, согласно которому производство стали в России сократилось на 11,5% (г/г) до 5,8 млн т.

Что самое неприятное, по сравнению с сентябрём спад даже ускорился – тогда снижение производства составило 6,8% (г/г), в августе и вовсе 5,5% (г/г). Очевидно, что по мере приближения к зиме сокращается интенсивность строительства, что в свою очередь приводит к снижению спроса на металлопрокат.

🤦 По итогам 10m2022 производство стали в России сократилось на 6,6% (г/г) до 60,4 млн т. И на всём этом фоне Минпромторг РФ уверенно заявляет, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. Хотя звучит это, мягко говоря, весьма странно, учитывая массу проблем, с которыми столкнулись российские металлурги в этом году: санкции, разрушение привычных логистических цепочек и уход с премиальных рынков, крепкий рубль и т.д. и т.п.

Я уже молчу о том, что Ассоциация WorldSteel ожидает сокращения спроса на сталь в РФ в следующем году на 10% (г/г) до 37,2 млн т.

Российским металлургам в последние два года никак не удаётся найти общий язык с чиновникам. В первую волну COVID-19 их обвинили в нахлобучивании государства и повысили налоги. Сейчас им говорят, что у них всё очень даже неплохо, и на субсидии в рамках перевозки металлопроката по железной дороге рассчитывать не стоит.

При этом крепкий рубль съедает всю экспортную маржу сталеваров, но все их призывы к стимулированию отрасли тщетны.

🇨🇳 Куда более интересная динамика наблюдается в Поднебесной: китайские сталевары второй месяц подряд наращивают производство двузначными темпами.

И это притом, что показатель сокращался большую часть года, но сейчас рост ускорился и есть высокая вероятность сохранения позитивной динамики, поскольку китайские власти нацелены на стимулирование экономического роста в следующем году. Си Цзиньпина не устраивает текущий рост ВВП, о чём он часто говорил в течение последних двух месяцев.

📈 Для российских сталеваров в лице Северстали, ММК и НЛМК рост производства стали в Поднебесной - однозначно негативная новость (мировой рынок стали на протяжении последних 10 лет традиционно профицитный), а вот для производителей коксующегося угля - вполне себе позитивный сигнал. Ведь именно благодаря этому оживлению цены на уголь в Китае вновь закрепились над отметкой в $400 за тонну – по сравнению с августовским минимумом цены выросли почти на 50%.

Правда, полноценно получить весь профит от текущей рыночной конъюнктуры российским производителям металлургического угля в лице Мечела и Распадской не представляется возможным, ведь они вынуждены в этом году продавать свою продукцию с дисконтом 40-50% (по известным причинам), но даже в этом случае они всё равно получают неплохую маржу.

👉 Маловероятно, что в новых реалиях обе угледобывающие компании заплатят дивиденды акционерам в ближайшие кварталы – Мечелу мешает высокий долг, а Распадской - иностранная прописка мажоритария. На этом фоне обе бумаги сейчас могут быть интересны только лишь со спекулятивной точки зрения – в периоды коррекций на 10-15% они могут показать неплохой отскок.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за октябрь, согласно которому производство стали в России сократилось на 11,5% (г/г) до 5,8 млн т.

Что самое неприятное, по сравнению с сентябрём спад даже ускорился – тогда снижение производства составило 6,8% (г/г), в августе и вовсе 5,5% (г/г). Очевидно, что по мере приближения к зиме сокращается интенсивность строительства, что в свою очередь приводит к снижению спроса на металлопрокат.

🤦 По итогам 10m2022 производство стали в России сократилось на 6,6% (г/г) до 60,4 млн т. И на всём этом фоне Минпромторг РФ уверенно заявляет, что сталелитейная отрасль уже адаптировалась к кризису и специальных мер поддержки не требуется. Хотя звучит это, мягко говоря, весьма странно, учитывая массу проблем, с которыми столкнулись российские металлурги в этом году: санкции, разрушение привычных логистических цепочек и уход с премиальных рынков, крепкий рубль и т.д. и т.п.

Я уже молчу о том, что Ассоциация WorldSteel ожидает сокращения спроса на сталь в РФ в следующем году на 10% (г/г) до 37,2 млн т.

Российским металлургам в последние два года никак не удаётся найти общий язык с чиновникам. В первую волну COVID-19 их обвинили в нахлобучивании государства и повысили налоги. Сейчас им говорят, что у них всё очень даже неплохо, и на субсидии в рамках перевозки металлопроката по железной дороге рассчитывать не стоит.

При этом крепкий рубль съедает всю экспортную маржу сталеваров, но все их призывы к стимулированию отрасли тщетны.

🇨🇳 Куда более интересная динамика наблюдается в Поднебесной: китайские сталевары второй месяц подряд наращивают производство двузначными темпами.

И это притом, что показатель сокращался большую часть года, но сейчас рост ускорился и есть высокая вероятность сохранения позитивной динамики, поскольку китайские власти нацелены на стимулирование экономического роста в следующем году. Си Цзиньпина не устраивает текущий рост ВВП, о чём он часто говорил в течение последних двух месяцев.

📈 Для российских сталеваров в лице Северстали, ММК и НЛМК рост производства стали в Поднебесной - однозначно негативная новость (мировой рынок стали на протяжении последних 10 лет традиционно профицитный), а вот для производителей коксующегося угля - вполне себе позитивный сигнал. Ведь именно благодаря этому оживлению цены на уголь в Китае вновь закрепились над отметкой в $400 за тонну – по сравнению с августовским минимумом цены выросли почти на 50%.

Правда, полноценно получить весь профит от текущей рыночной конъюнктуры российским производителям металлургического угля в лице Мечела и Распадской не представляется возможным, ведь они вынуждены в этом году продавать свою продукцию с дисконтом 40-50% (по известным причинам), но даже в этом случае они всё равно получают неплохую маржу.

👉 Маловероятно, что в новых реалиях обе угледобывающие компании заплатят дивиденды акционерам в ближайшие кварталы – Мечелу мешает высокий долг, а Распадской - иностранная прописка мажоритария. На этом фоне обе бумаги сейчас могут быть интересны только лишь со спекулятивной точки зрения – в периоды коррекций на 10-15% они могут показать неплохой отскок.

© Инвестируй или проиграешь

{kind=link}

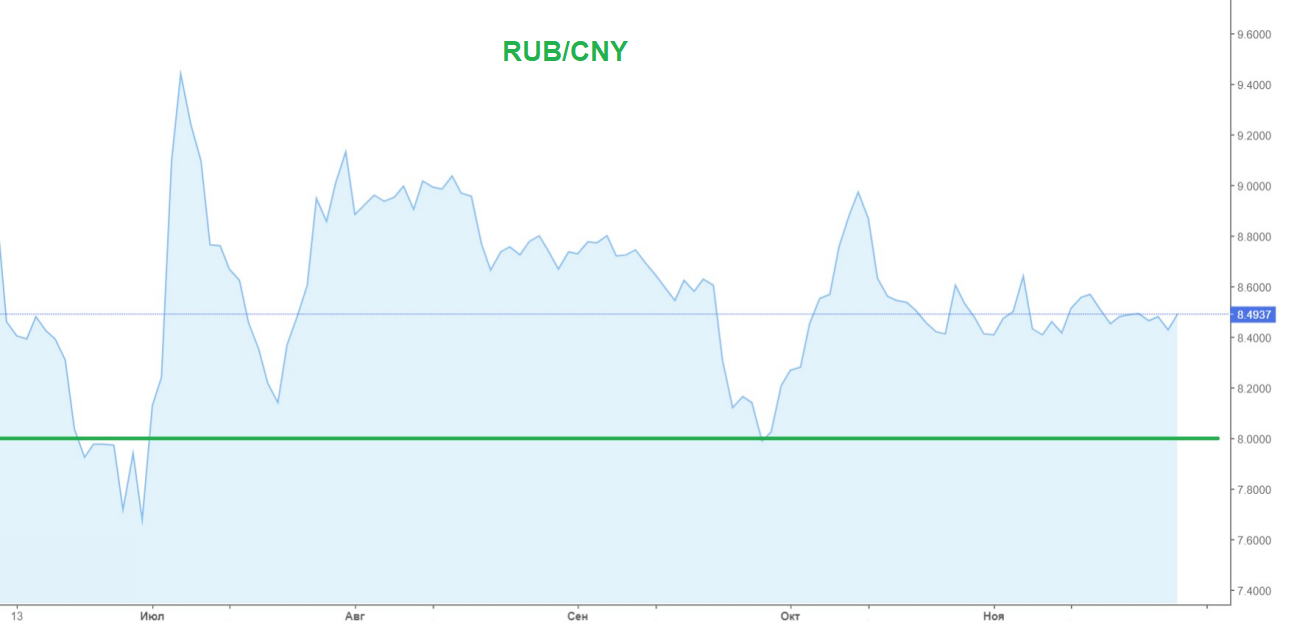

🇨🇳 Когда покупать китайский юань?

🦠 Вторая половина ноября этого года омрачилась новыми вспышками коронавируса в Поднебесной – в ряде промышленных центров местные власти ввели локдауны, поскольку компартия по-прежнему придерживается политики нулевой терпимости к COVID-19. Что, в свою очередь, вызвало бурю возмущения у китайского населения, изрядно уставшего за последние три года от всех этих ограничений. Как результат - акции протеста в городах по всему Китаю, включая Пекин, Шанхай, Синьцзян и Ухань, который изначально и был эпицентром распространения COVID-19.

Здесь нужно понимать, что риски дальнейшего усиления коронавирусных ограничений могут замедлить деловую активность в КНР (а это вторая крупнейшая экономика мира!), спровоцировав тем самым замедление глобального экономического роста.

📉С 16 ноября юань подешевел к рублю на 1,6%, а к американскому доллару - на 2,4%. К рублю юань снижается медленнее, поскольку китайская валюта используются физлицами в качестве альтернативы токсичным доллару и евро.

Плюс ко всему, в последние месяцы на российском финансовым рынке появляются новые продукты в китайской валюте: крупный бизнес выпускает облигации в юанях, банки открывают вклады и т.д. Да и физлица предъявляют повышенный спрос на инструменты в китайской валюте, что приводит в итоге к меньшей девальвации юаня к рублю.

❓Стоит ли сейчас покупать юань?

Тренд по китайской валюте по-прежнему будет определяться динамикой USDCNY, поскольку именно США являются основным торговым партнером Поднебесной, а котировки остальных валютных курсов во многом являются производными от USD/CNY.

В свою очередь, динамика USD/CNY определяется главным образом монетарной политикой ФРС США и Народного Банка Китая.

🔼 Американский ЦБ в последнее время планомерно ужесточает кредитно-денежную политику, и на ближайшем заседании 14 декабря планирует повысить учётную ставку до 4,5%, что станет максимальным показателем за последние 15 лет.

🔽 В свою очередь, Китайский ЦБ смягчает монетарную политику. В этом году регулятор постепенно снижает учётную ставку, и сегодня анонсировал сокращение норм резервирования для коммерческих банков, начиная с 5 декабря 2022 года.

👉 Разнонаправленная политика двух Центробанков будет неминуемо оказывать давление на курс юаня. Коронавирусные ограничения в Поднебесной также не добавят оптимизма инвесторам.

Котировки #CNYRUB в скором времени могут вновь приблизиться к отметке 8.0, где можно начать осторожно покупать юань, в расчёте на рост курса в следующем году, на фоне сокращения профицита платёжного баланса в России.

© Инвестируй или проиграешь

🦠 Вторая половина ноября этого года омрачилась новыми вспышками коронавируса в Поднебесной – в ряде промышленных центров местные власти ввели локдауны, поскольку компартия по-прежнему придерживается политики нулевой терпимости к COVID-19. Что, в свою очередь, вызвало бурю возмущения у китайского населения, изрядно уставшего за последние три года от всех этих ограничений. Как результат - акции протеста в городах по всему Китаю, включая Пекин, Шанхай, Синьцзян и Ухань, который изначально и был эпицентром распространения COVID-19.

Здесь нужно понимать, что риски дальнейшего усиления коронавирусных ограничений могут замедлить деловую активность в КНР (а это вторая крупнейшая экономика мира!), спровоцировав тем самым замедление глобального экономического роста.

📉С 16 ноября юань подешевел к рублю на 1,6%, а к американскому доллару - на 2,4%. К рублю юань снижается медленнее, поскольку китайская валюта используются физлицами в качестве альтернативы токсичным доллару и евро.

Плюс ко всему, в последние месяцы на российском финансовым рынке появляются новые продукты в китайской валюте: крупный бизнес выпускает облигации в юанях, банки открывают вклады и т.д. Да и физлица предъявляют повышенный спрос на инструменты в китайской валюте, что приводит в итоге к меньшей девальвации юаня к рублю.

❓Стоит ли сейчас покупать юань?

Тренд по китайской валюте по-прежнему будет определяться динамикой USDCNY, поскольку именно США являются основным торговым партнером Поднебесной, а котировки остальных валютных курсов во многом являются производными от USD/CNY.

В свою очередь, динамика USD/CNY определяется главным образом монетарной политикой ФРС США и Народного Банка Китая.

🔼 Американский ЦБ в последнее время планомерно ужесточает кредитно-денежную политику, и на ближайшем заседании 14 декабря планирует повысить учётную ставку до 4,5%, что станет максимальным показателем за последние 15 лет.

🔽 В свою очередь, Китайский ЦБ смягчает монетарную политику. В этом году регулятор постепенно снижает учётную ставку, и сегодня анонсировал сокращение норм резервирования для коммерческих банков, начиная с 5 декабря 2022 года.

👉 Разнонаправленная политика двух Центробанков будет неминуемо оказывать давление на курс юаня. Коронавирусные ограничения в Поднебесной также не добавят оптимизма инвесторам.

Котировки #CNYRUB в скором времени могут вновь приблизиться к отметке 8.0, где можно начать осторожно покупать юань, в расчёте на рост курса в следующем году, на фоне сокращения профицита платёжного баланса в России.

© Инвестируй или проиграешь

{kind=link}

🇷🇺🇨🇳 Итоги IV Российско-Китайского энергетического бизнес-форума

В Москве проходит очередной российско-китайский форум, в кулуарах которого вице-премьер РФ Александр Новак твёрдо заявил о том, что Россия не будет поставлять углеводороды в те страны, которые ведут потолок цен.

🤵♂️"У нас довольно жёсткая позиция, я об этом неоднократно говорил. Независимо от того, какой потолок цен будет введён. Даже если он будет высоким, это неприемлемо в принципе. Мы будем всё равно работать по рынку", - поведал Новак.

🇪🇺 При этом сами страны Евросоюза пока так и не могут договориться об установлении лимита цен на российскую нефть, а “когда в товарищах согласья нет, на лад их дело не пойдет”.

🇨🇳 Экспорт нефти из России в Китай по итогам января-октября 2022 года вырос на 9,5% (г/г) до 72 млн т. Россия практически догнала Саудовскую Аравию, которая исторически занимает лидирующие позиции в экспорте чёрного золота в Поднебесную.

🕳 Большая часть форума была посвящена газовому рынку, что неудивительно, поскольку именно потребление газа будет опережать темпы роста потребления нефти и угля в ближайшие два десятилетия.

В частности, глава Роснефти (#ROSN) Игорь Сечин отметил, что китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире, и к 2040 году потребление голубого топлива в Поднебесной вырастет на 73,6% от текущих уровней.

🤵♂️“Сегодня из России в Китай экспортируются сравнительно небольшие объемы СПГ, но в дальнейшем объемы поставок сжиженного газа могут быть сопоставимы с поставками в рамках трубопроводных проектов", - поведал Сечин.

Также Александр Новак поведал о том, что Россия и Китай работают над созданием системы расчётов без использования SWIFT. Обе страны уделяют особое внимание торговле с расчетами в национальных валютах.

🇷🇺🇰🇿🇺🇿 Интересной новостью стало то, что Россия, Казахстан и Узбекистан обсуждают газовый союз для внутренних поставок и на рынки третьих стран, включая Китай, поскольку у трех стран еще с советских времен фактически единая газотранспортная система.

👉Газпром (#GAZP) и НОВАТЭК (#NVTK) могут стать бенефициарами роста потребления природного газа в Китае. Из этой пары я отдаю предпочтение НОВАТЭКу, поскольку это менее политизированная компания и, на мой субъективный взгляд, инвестиционные перспективы у неё выше. Мы об этом уже неоднократно говорили в последнее время.

© Инвестируй или проиграешь

В Москве проходит очередной российско-китайский форум, в кулуарах которого вице-премьер РФ Александр Новак твёрдо заявил о том, что Россия не будет поставлять углеводороды в те страны, которые ведут потолок цен.

🤵♂️"У нас довольно жёсткая позиция, я об этом неоднократно говорил. Независимо от того, какой потолок цен будет введён. Даже если он будет высоким, это неприемлемо в принципе. Мы будем всё равно работать по рынку", - поведал Новак.

🇪🇺 При этом сами страны Евросоюза пока так и не могут договориться об установлении лимита цен на российскую нефть, а “когда в товарищах согласья нет, на лад их дело не пойдет”.

🇨🇳 Экспорт нефти из России в Китай по итогам января-октября 2022 года вырос на 9,5% (г/г) до 72 млн т. Россия практически догнала Саудовскую Аравию, которая исторически занимает лидирующие позиции в экспорте чёрного золота в Поднебесную.

🕳 Большая часть форума была посвящена газовому рынку, что неудивительно, поскольку именно потребление газа будет опережать темпы роста потребления нефти и угля в ближайшие два десятилетия.

В частности, глава Роснефти (#ROSN) Игорь Сечин отметил, что китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире, и к 2040 году потребление голубого топлива в Поднебесной вырастет на 73,6% от текущих уровней.

🤵♂️“Сегодня из России в Китай экспортируются сравнительно небольшие объемы СПГ, но в дальнейшем объемы поставок сжиженного газа могут быть сопоставимы с поставками в рамках трубопроводных проектов", - поведал Сечин.

Также Александр Новак поведал о том, что Россия и Китай работают над созданием системы расчётов без использования SWIFT. Обе страны уделяют особое внимание торговле с расчетами в национальных валютах.

🇷🇺🇰🇿🇺🇿 Интересной новостью стало то, что Россия, Казахстан и Узбекистан обсуждают газовый союз для внутренних поставок и на рынки третьих стран, включая Китай, поскольку у трех стран еще с советских времен фактически единая газотранспортная система.

👉Газпром (#GAZP) и НОВАТЭК (#NVTK) могут стать бенефициарами роста потребления природного газа в Китае. Из этой пары я отдаю предпочтение НОВАТЭКу, поскольку это менее политизированная компания и, на мой субъективный взгляд, инвестиционные перспективы у неё выше. Мы об этом уже неоднократно говорили в последнее время.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💰 Любопытная дивидендная развязка сегодня произошла в префах Ленэнерго (или очередной развод хомяков на российском рынке акций).

В то время как рынок уверенно и с чистой совестью ждал промежуточные выплаты за 9m2022 в привычном размере 10% от ЧП по РСБУ (ранее мы считали, что это соответствует 15,76 руб. на преф), реальность оказалась более суровой: согласно опубликованной рекомендации Совета директоров компании на одну обыкновенную и привилегированную (!) акцию предложено выплатить одинаковую величину - 0,4435 руб., что по текущим котировкам сулит околонулевую ДД=0,34% по префам!

🫣 Вот это я понимаю отжали бабки у сильно поверивших в дивиденды российских инвесторов! Вот такая вот жирная точка в этой прекрасной дивидендной осени 2022, за пару дней до начала зимы. Только не подумайте, что я злорадствую над действующими акционерами - ни в коем случае! Это больше похоже на истерику. Я сочувствую тем, кто сегодня активно тарил префы Ленки, в предвкушении щедрых выплат, а в итоге остался с бумажками, подешевевшими почти на 9% по итогам торгов во вторник и туманными дивидендными перспективами, по крайней мере на ближайшие полгода точно.

🤔 Эта история чем-то напоминает летнее дивидендное разочарование в Газпроме, где рынок практически не сомневался в дивидендах, а в итоге случилось то, что случилось. Правда, несколько месяцев спустя после этого громкого дивидендного разочарования те акционеры, кто всё-таки решил остаться в бумагах Газпрома, были по праву вознаграждены за своё терпение и уже осенью получили очень щедрый куш!

Совершенно не исключаю (даже скажу по-другому - считаю эту версию приоритетной на текущий момент), что летом 2023 года Ленэнерго выплатит дивы по префам строго по уставу. В котором, кстати говоря, не приведено никаких требований к размеру промежуточных дивидендов и уж тем более обязательств их выплачивать! Поэтому формально устав не нарушен, Совет директоров мог с чистой совестью вообще отказаться от рекомендации в принципе, но почему-то решил посмешить (точнее, разозлить) инвестиционное сообщество этими крохами. Как будто это хоть как-то поможет материнской компании в лице Россетей выкачать кэш - конечно же нет! На мой субъективный взгляд, лучше бы вообще никакой дивидендной рекомендации не было, в этом случае мои ожидания относительно летних финальных выплат дивидендов за 2022 год строго по уставу были бы ещё выше, чем сейчас.

Сам факт всех этих очередных манипуляций на российском рынке акций мне совершенно не нравится. Также как и вся эта неопределённость, которая периодически случается в тех или иных бумагах. А потому об избавлении от префов Ленэнерго (ап) в июле 2022 года пока жалеть не приходится. Но в любом случае я с большим интересом буду наблюдать за развитием ситуации дальше, т.к. сам отдал этой инвестиционной истории почти десять лет и честно сидел в этих прекрасных бумагах! Которые гипотетически такими же прекрасными продолжают оставаться и сейчас....но точно об этом можно будет утверждать грядущим летом, после развязки с финальными дивидендами за 2022 год!

P.S. Мне будет очень жаль своего потраченного времени на написание данного поста, если вдруг в среду утром выяснится, что это просто "опечатка" в опубликованном документе в центре раскрытия корпоративной информации....В этом случае у меня не будет никаких сомнений в том, что это очередной наглядный факт открытой манипуляции на российском фондовом рынке. Скоро узнаем!

В то время как рынок уверенно и с чистой совестью ждал промежуточные выплаты за 9m2022 в привычном размере 10% от ЧП по РСБУ (ранее мы считали, что это соответствует 15,76 руб. на преф), реальность оказалась более суровой: согласно опубликованной рекомендации Совета директоров компании на одну обыкновенную и привилегированную (!) акцию предложено выплатить одинаковую величину - 0,4435 руб., что по текущим котировкам сулит околонулевую ДД=0,34% по префам!

🫣 Вот это я понимаю отжали бабки у сильно поверивших в дивиденды российских инвесторов! Вот такая вот жирная точка в этой прекрасной дивидендной осени 2022, за пару дней до начала зимы. Только не подумайте, что я злорадствую над действующими акционерами - ни в коем случае! Это больше похоже на истерику. Я сочувствую тем, кто сегодня активно тарил префы Ленки, в предвкушении щедрых выплат, а в итоге остался с бумажками, подешевевшими почти на 9% по итогам торгов во вторник и туманными дивидендными перспективами, по крайней мере на ближайшие полгода точно.

🤔 Эта история чем-то напоминает летнее дивидендное разочарование в Газпроме, где рынок практически не сомневался в дивидендах, а в итоге случилось то, что случилось. Правда, несколько месяцев спустя после этого громкого дивидендного разочарования те акционеры, кто всё-таки решил остаться в бумагах Газпрома, были по праву вознаграждены за своё терпение и уже осенью получили очень щедрый куш!

Совершенно не исключаю (даже скажу по-другому - считаю эту версию приоритетной на текущий момент), что летом 2023 года Ленэнерго выплатит дивы по префам строго по уставу. В котором, кстати говоря, не приведено никаких требований к размеру промежуточных дивидендов и уж тем более обязательств их выплачивать! Поэтому формально устав не нарушен, Совет директоров мог с чистой совестью вообще отказаться от рекомендации в принципе, но почему-то решил посмешить (точнее, разозлить) инвестиционное сообщество этими крохами. Как будто это хоть как-то поможет материнской компании в лице Россетей выкачать кэш - конечно же нет! На мой субъективный взгляд, лучше бы вообще никакой дивидендной рекомендации не было, в этом случае мои ожидания относительно летних финальных выплат дивидендов за 2022 год строго по уставу были бы ещё выше, чем сейчас.

Сам факт всех этих очередных манипуляций на российском рынке акций мне совершенно не нравится. Также как и вся эта неопределённость, которая периодически случается в тех или иных бумагах. А потому об избавлении от префов Ленэнерго (ап) в июле 2022 года пока жалеть не приходится. Но в любом случае я с большим интересом буду наблюдать за развитием ситуации дальше, т.к. сам отдал этой инвестиционной истории почти десять лет и честно сидел в этих прекрасных бумагах! Которые гипотетически такими же прекрасными продолжают оставаться и сейчас....но точно об этом можно будет утверждать грядущим летом, после развязки с финальными дивидендами за 2022 год!

P.S. Мне будет очень жаль своего потраченного времени на написание данного поста, если вдруг в среду утром выяснится, что это просто "опечатка" в опубликованном документе в центре раскрытия корпоративной информации....В этом случае у меня не будет никаких сомнений в том, что это очередной наглядный факт открытой манипуляции на российском фондовом рынке. Скоро узнаем!

{kind=link}

📣 Замглавы Минстроя Никита Стасишин дал интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.