🧮 Самая дивидендная публичная дочка Россетей под названием Ленэнерго (#LSNG) накануне отчиталась по РСБУ за 9m2022, отметившись скромным ростом выручки, который оказался заметно ниже текущего уровня инфляции - на 3,4% (г/г) до 24,8 млрд руб., а также падением чистой прибыли почти на 3% - до 5,46 млрд руб.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

{kind=link}

🇷🇺🇨🇳 Товарооборот между Россией и Китаем за январь–октябрь 2022 года вырос на треть.

📈 Согласно свежей статистике Главного таможенного управления КНР, торговый оборот с Россией за первые 10 месяцев текущего года вырос на 33% (г/г) до $153,9 млрд:

↗️ Российский экспорт в Китай, львиная доля которого приходится на углеводороды, увеличился за этот период на 50% (г/г) до $94,3 млрд. Показатель вырос как благодаря увеличению объёма поставок, так и за счёт высоких цен реализации.

↗️ В свою очередь, импорт товаров из Поднебесной вырос на 12,8% (г/г) до $59,6 млрд. Крепкий рубль не позволяет китайцам получать сверхдоходы от внешнеторговой деятельности.

🤔 В середине октября завершился XX съезд компартии Китая, на котором Си Цзиньпин сохранил пост генсека партии и “ликвидировал” всех влиятельных конкурентов.

Агентства Reuters и Bloomberg пишут, что после китайского Нового года, который завершится в начале февраля 2023 года, Си Цзиньпин анонсирует новую инфраструктурную программу, что увеличит спрос на сырьё из России и стран Азиатско-Тихоокеанского региона.

Такой сценарий вполне реален, поскольку после каждого съезда компартии китайские власти в прошлом всегда запускали стимулирующие программы. Не вижу причин, чтобы не повторить этот трюк в начале будущего года, тем более экономика Поднебесной в последние кварталы “хромает”, и ей очень нужен импульс для роста.

❗️В начале 2022 года на встрече Си Цзиньпина и Владимира Путина в Пекине было заявлено, что товарооборот Китая и России достигнет отметки до $200 в 2024 году, но видимо этот рубеж будет преодолен на год раньше запланированного срока.

👉 Одним из бенефициаров этого процесса является Группа FESCO, в состав активов которой входят порт Владивосток, ж/д контейнерный оператор и морской флот.

Азиатский регион – один из наиболее перспективных в плане экономического роста: по прогнозу МВФ, ВВП развивающихся стран Азии вырастет на 5,4% в 2022 году и на 5,6% в 2023 году. Логистика в Азию была привлекательна и до начала СВО в Украине, а сейчас и подавно.

Бумаги FESCO (#FESH) интересны для долгосрочных покупок при коррекции в область 30 руб., однако охотникам за дивидендами здесь нечего ловить вплоть до 2025 года, поскольку менеджмент будет направлять весь свободных кэш в первую очередь на рост бизнеса.

©Инвестируй или проиграешь!

📈 Согласно свежей статистике Главного таможенного управления КНР, торговый оборот с Россией за первые 10 месяцев текущего года вырос на 33% (г/г) до $153,9 млрд:

↗️ Российский экспорт в Китай, львиная доля которого приходится на углеводороды, увеличился за этот период на 50% (г/г) до $94,3 млрд. Показатель вырос как благодаря увеличению объёма поставок, так и за счёт высоких цен реализации.

↗️ В свою очередь, импорт товаров из Поднебесной вырос на 12,8% (г/г) до $59,6 млрд. Крепкий рубль не позволяет китайцам получать сверхдоходы от внешнеторговой деятельности.

🤔 В середине октября завершился XX съезд компартии Китая, на котором Си Цзиньпин сохранил пост генсека партии и “ликвидировал” всех влиятельных конкурентов.

Агентства Reuters и Bloomberg пишут, что после китайского Нового года, который завершится в начале февраля 2023 года, Си Цзиньпин анонсирует новую инфраструктурную программу, что увеличит спрос на сырьё из России и стран Азиатско-Тихоокеанского региона.

Такой сценарий вполне реален, поскольку после каждого съезда компартии китайские власти в прошлом всегда запускали стимулирующие программы. Не вижу причин, чтобы не повторить этот трюк в начале будущего года, тем более экономика Поднебесной в последние кварталы “хромает”, и ей очень нужен импульс для роста.

❗️В начале 2022 года на встрече Си Цзиньпина и Владимира Путина в Пекине было заявлено, что товарооборот Китая и России достигнет отметки до $200 в 2024 году, но видимо этот рубеж будет преодолен на год раньше запланированного срока.

👉 Одним из бенефициаров этого процесса является Группа FESCO, в состав активов которой входят порт Владивосток, ж/д контейнерный оператор и морской флот.

Азиатский регион – один из наиболее перспективных в плане экономического роста: по прогнозу МВФ, ВВП развивающихся стран Азии вырастет на 5,4% в 2022 году и на 5,6% в 2023 году. Логистика в Азию была привлекательна и до начала СВО в Украине, а сейчас и подавно.

Бумаги FESCO (#FESH) интересны для долгосрочных покупок при коррекции в область 30 руб., однако охотникам за дивидендами здесь нечего ловить вплоть до 2025 года, поскольку менеджмент будет направлять весь свободных кэш в первую очередь на рост бизнеса.

©Инвестируй или проиграешь!

{kind=link}

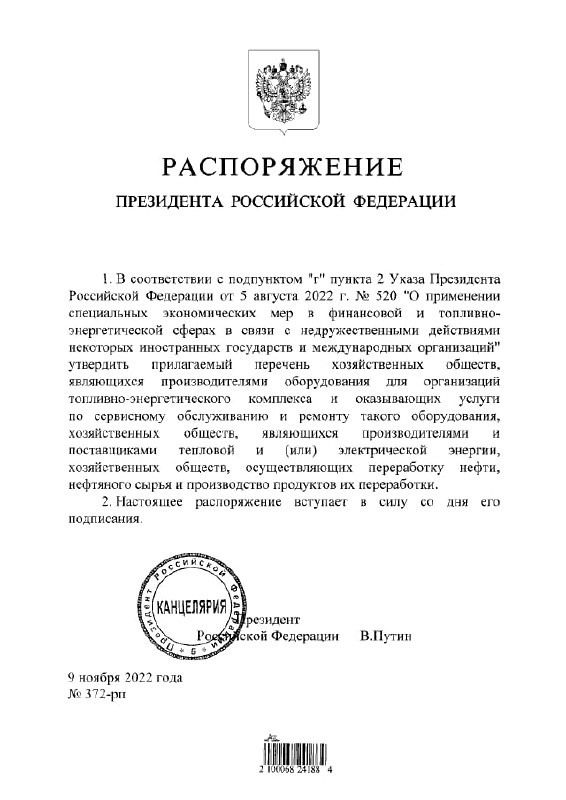

❗️Президент Владимир Путин утвердил список из 191 производителя оборудования и сервисных услуг для топливо-энергетического комплекса (ТЭК), сделки с иностранными долям в которых становятся невозможны. Запрет вводится в рамках указа президента от 5 августа, который ограничивает до 31 декабря 2022 года сделки с акциями и долями российских стратегических компаний для инвесторов из недружественных стран.

«Настоящее распоряжение вступает в силу со дня его подписания»,— говорится в опубликованном сегодня, 9 ноября, документе.

⚖️ Подразумевается, что для каждой из 191 компаний из этого списка установлен запрет на сделки с долями и акциями, а также со вкладами в уставные капиталы, если не получено специальное разрешение на такие операции.

📉 Удивительно, но именно после этой новости котировки акций Юнипро (#UPRO) начали дружно валиться вниз, теряя в моменте почти 5% от вчерашнего закрытия. Хотя никакой сенсации в сегодняшней новости совершенно нет! Если найдётся адекватный российский покупатель (Интер РАО?) на мажоритарную долю Uniper (которому принадлежит 83,73% акций Юнипро), то я не сомневаюсь, что соответствующее специальное разрешение от российских властей будет получено.

📉 В этом смысле котировки акций ТГК-1 (#TGKA) отреагировали на новость куда более адекватней и спокойней, хотя и они теряют почти 2% по сравнению со вчерашним закрытием.

👉 Ещё раз ключевой посыл: в этой новости сенсации нет! Это всё, что нужно знать после прочтения данного поста.

«Настоящее распоряжение вступает в силу со дня его подписания»,— говорится в опубликованном сегодня, 9 ноября, документе.

⚖️ Подразумевается, что для каждой из 191 компаний из этого списка установлен запрет на сделки с долями и акциями, а также со вкладами в уставные капиталы, если не получено специальное разрешение на такие операции.

📉 Удивительно, но именно после этой новости котировки акций Юнипро (#UPRO) начали дружно валиться вниз, теряя в моменте почти 5% от вчерашнего закрытия. Хотя никакой сенсации в сегодняшней новости совершенно нет! Если найдётся адекватный российский покупатель (Интер РАО?) на мажоритарную долю Uniper (которому принадлежит 83,73% акций Юнипро), то я не сомневаюсь, что соответствующее специальное разрешение от российских властей будет получено.

📉 В этом смысле котировки акций ТГК-1 (#TGKA) отреагировали на новость куда более адекватней и спокойней, хотя и они теряют почти 2% по сравнению со вчерашним закрытием.

👉 Ещё раз ключевой посыл: в этой новости сенсации нет! Это всё, что нужно знать после прочтения данного поста.

{kind=link}

🎤 Глава Центробанка России Эльвира Набиуллина на днях выступила в Госдуме, и я предлагаю вашему вниманию основные тезисы этого выступления:

🔸 Текущий уровень ключевой ставки адекватно отражает текущий баланс рисков. Видимо, на следующем заседании ЦБ, которое запланировано на 16 декабря, ставка будет сохранена на текущем уровне 7,5%.

🔸 Предпосылок для дальнейшей либерализации валютных ограничений в настоящий момент нет. Валютный контроль сохранится, и с учётом рекордного счёта текущих операций сильно девальвировать рубль не получится, как бы этого не хотелось экспортёрам.

🔸 Эльвира Набиуллина выступает против искусственной девальвации рубля и считает, что это нанесёт вред российской экономике. Дискуссии на эту тему длятся не один месяц, а воз и ныне там.

🔸 Для нормального функционирования финансового рынка нужен возврат к раскрытию информации эмитентами. Хочется верить, что с 2023 года мы российские публичные компании всё больше будут возвращаться к практике публикации квартальных отчётностей. В этом смысле отдельное спасибо хочется сказать Фосагро и Юнипро, финансовые результаты которых за 9m2022 я с удовольствием разобрал для нашего премиум-канала, и эти посты надеюсь заслуженно собрали много лайков.

🔸 Базовый сценарий прогноза развития экономики по-прежнему остаётся наиболее вероятным, но пессимистичный сценарий стал в последнее время реальнее. Напомню, что "жёсткий" вариант предполагает сохранение двузначной инфляции в следующем году и рост ключевой ставки до 12,5% - не хотелось бы...

🔸 Российские банки за 10 мес. 2022 года увеличили корпоративное кредитование на 9,9% (г/г), розничное - на 6,7% (г/г). Ипотека при этом выросла на 12% (г/г). Банковская система хорошо выдержала шоки этого года и сохраняет запас прочности. Мы с вами недавно говорили об этом, отдельно отмечая, что банки наращивают кредитование, а Сбер может с высокой вероятностью приятно удивить своих акционеров по результатам этого года.

🔸 Дискуссии о способах "разморозки" активов российских инвесторов, заблокированных в связи с санкциями, идут очень непросто, но ЦБ старается их активизировать.

🔸 В рамках базового сценария ЦБ (https://www.cbr.ru/Content/Document/File/139691/on_2023(2024-2025).pdf), в следующем году счёт текущих операций (СТО) сократится более чем в два раза, что приведёт к ослаблению рубля, но из-за валютного контроля резкого падения курса не будет. СТО вернётся на уровень 2021 года, а тогда средний курс USD/RUB составлял 73,6. С учётом валютного контроля курс может составить 70 руб. Маржинальность бизнеса экспортёров увеличится, но не так сильно, как бы нам и им этого хотелось.

👉 В любом случае сохранение ключевой ставки на текущем уровне позитивно для рынка акций, поскольку ставки по банковским вкладам и доходность ОФЗ ниже инфляции, что позволяет рассчитывать на рост притока капитала в ценные бумаги.

©Инвестируй или проиграешь!

🔸 Текущий уровень ключевой ставки адекватно отражает текущий баланс рисков. Видимо, на следующем заседании ЦБ, которое запланировано на 16 декабря, ставка будет сохранена на текущем уровне 7,5%.

🔸 Предпосылок для дальнейшей либерализации валютных ограничений в настоящий момент нет. Валютный контроль сохранится, и с учётом рекордного счёта текущих операций сильно девальвировать рубль не получится, как бы этого не хотелось экспортёрам.

🔸 Эльвира Набиуллина выступает против искусственной девальвации рубля и считает, что это нанесёт вред российской экономике. Дискуссии на эту тему длятся не один месяц, а воз и ныне там.

🔸 Для нормального функционирования финансового рынка нужен возврат к раскрытию информации эмитентами. Хочется верить, что с 2023 года мы российские публичные компании всё больше будут возвращаться к практике публикации квартальных отчётностей. В этом смысле отдельное спасибо хочется сказать Фосагро и Юнипро, финансовые результаты которых за 9m2022 я с удовольствием разобрал для нашего премиум-канала, и эти посты надеюсь заслуженно собрали много лайков.

🔸 Базовый сценарий прогноза развития экономики по-прежнему остаётся наиболее вероятным, но пессимистичный сценарий стал в последнее время реальнее. Напомню, что "жёсткий" вариант предполагает сохранение двузначной инфляции в следующем году и рост ключевой ставки до 12,5% - не хотелось бы...

🔸 Российские банки за 10 мес. 2022 года увеличили корпоративное кредитование на 9,9% (г/г), розничное - на 6,7% (г/г). Ипотека при этом выросла на 12% (г/г). Банковская система хорошо выдержала шоки этого года и сохраняет запас прочности. Мы с вами недавно говорили об этом, отдельно отмечая, что банки наращивают кредитование, а Сбер может с высокой вероятностью приятно удивить своих акционеров по результатам этого года.

🔸 Дискуссии о способах "разморозки" активов российских инвесторов, заблокированных в связи с санкциями, идут очень непросто, но ЦБ старается их активизировать.

🔸 В рамках базового сценария ЦБ (https://www.cbr.ru/Content/Document/File/139691/on_2023(2024-2025).pdf), в следующем году счёт текущих операций (СТО) сократится более чем в два раза, что приведёт к ослаблению рубля, но из-за валютного контроля резкого падения курса не будет. СТО вернётся на уровень 2021 года, а тогда средний курс USD/RUB составлял 73,6. С учётом валютного контроля курс может составить 70 руб. Маржинальность бизнеса экспортёров увеличится, но не так сильно, как бы нам и им этого хотелось.

👉 В любом случае сохранение ключевой ставки на текущем уровне позитивно для рынка акций, поскольку ставки по банковским вкладам и доходность ОФЗ ниже инфляции, что позволяет рассчитывать на рост притока капитала в ценные бумаги.

©Инвестируй или проиграешь!

{kind=link}

💰 Рост налоговой нагрузки для экспортёров СПГ не коснётся новых проектов.

Думский комитет по бюджету и налогам накануне одобрил поправки в Налоговый кодекс, согласно которым налог на прибыль для экспортёров СПГ будет повышен с 20% до 34% на следующие три года.

Что, впрочем, лично у меня большого удивления не вызывает. Если вспомнить, ещё в конце сентября Минфин выступал с инициативой увеличить налоговую нагрузку на нефтегазовый сектор. В период 2023-2025 гг. ожидается дефицит федерального бюджета, и для пополнения казны власти решили использовать излюбленный и проверенный способ - увеличение налогов.

🇷🇺🇺🇦 К слову, аналогичные меры использовались и в момент первого российско-украинского кризиса в середине прошлого десятилетия. Как говорится, не впервой.

Причём в рамках первого чтения предполагалось, что налоговая ставка вырастет до 32%, при этом в принятом ранее тексте закона не было уточнения, что новации не коснутся новых проектов.

📈 На этой неделе думский комитет зафиксировал налоговую ставку на отметке 34% и внёс важное уточнение, согласно которому ставка поднимется только для тех действующих проектов, которые уже экспортировали газ до 31 декабря 2022 года. Сумма, исчисленная по налоговой ставке в размере 17%, пойдёт в федеральный бюджет, ещё 17% будет зачислено в региональный.

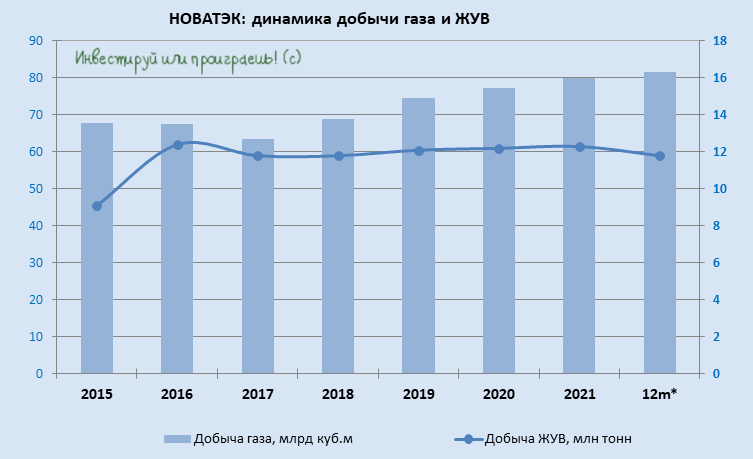

Как вы уже поняли, новые СПГ-проекты не коснутся изменений в налоговой политике, что позитивно для НОВАТЭКа, который в следующем году запустит первую очередь проекта «Арктик СПГ-2».

📣 Глава НОВАТЭКа Леонид Михельсон в рамках XV Веронского Евразийского экономического форума поведал о том, что компания успела получить от иностранных поставщиков основное оборудование по всем трем линиям «Арктик СПГ-2» и проект будет запущен в срок. А моё личное общение с топ-менеджментом НОВАТЭКа на недавней конференции Смартлаба ещё больше вселило уверенность в светлое инвестиционное будущее этой компании.

👉 НОВАТЭК (#NVTK) наряду с Роснефтью (#ROSN) продолжают оставаться историями роста в отечественной нефтянке, за счёт реализации своих амбициозных и перспективных проектов «Арктик СПГ-2» и «Восток Ойл», причём запуск первого проекта ожидается гораздо быстрее по срокам (а значит риски неблагоприятных сценариев развития событий ниже).

Бумаги НОВАТЭКа по-прежнему интересны для покупок по трёхзначным ценникам, акции Роснефти я буду готов наращивать в своём портфеле по 300+ руб. и ниже.

©Инвестируй или проиграешь!

Думский комитет по бюджету и налогам накануне одобрил поправки в Налоговый кодекс, согласно которым налог на прибыль для экспортёров СПГ будет повышен с 20% до 34% на следующие три года.

Что, впрочем, лично у меня большого удивления не вызывает. Если вспомнить, ещё в конце сентября Минфин выступал с инициативой увеличить налоговую нагрузку на нефтегазовый сектор. В период 2023-2025 гг. ожидается дефицит федерального бюджета, и для пополнения казны власти решили использовать излюбленный и проверенный способ - увеличение налогов.

🇷🇺🇺🇦 К слову, аналогичные меры использовались и в момент первого российско-украинского кризиса в середине прошлого десятилетия. Как говорится, не впервой.

Причём в рамках первого чтения предполагалось, что налоговая ставка вырастет до 32%, при этом в принятом ранее тексте закона не было уточнения, что новации не коснутся новых проектов.

📈 На этой неделе думский комитет зафиксировал налоговую ставку на отметке 34% и внёс важное уточнение, согласно которому ставка поднимется только для тех действующих проектов, которые уже экспортировали газ до 31 декабря 2022 года. Сумма, исчисленная по налоговой ставке в размере 17%, пойдёт в федеральный бюджет, ещё 17% будет зачислено в региональный.

Как вы уже поняли, новые СПГ-проекты не коснутся изменений в налоговой политике, что позитивно для НОВАТЭКа, который в следующем году запустит первую очередь проекта «Арктик СПГ-2».

📣 Глава НОВАТЭКа Леонид Михельсон в рамках XV Веронского Евразийского экономического форума поведал о том, что компания успела получить от иностранных поставщиков основное оборудование по всем трем линиям «Арктик СПГ-2» и проект будет запущен в срок. А моё личное общение с топ-менеджментом НОВАТЭКа на недавней конференции Смартлаба ещё больше вселило уверенность в светлое инвестиционное будущее этой компании.

👉 НОВАТЭК (#NVTK) наряду с Роснефтью (#ROSN) продолжают оставаться историями роста в отечественной нефтянке, за счёт реализации своих амбициозных и перспективных проектов «Арктик СПГ-2» и «Восток Ойл», причём запуск первого проекта ожидается гораздо быстрее по срокам (а значит риски неблагоприятных сценариев развития событий ниже).

Бумаги НОВАТЭКа по-прежнему интересны для покупок по трёхзначным ценникам, акции Роснефти я буду готов наращивать в своём портфеле по 300+ руб. и ниже.

©Инвестируй или проиграешь!

{kind=link}

🤔 Складывается впечатление, что по многим аспектам к настоящему моменту времени найдена некая точка равновесия, вокруг которой мы так или иначе будем находиться, по крайней мере до весны. Попытаюсь объяснить почему мне так кажется:

✔️ Курс USD/RUB в течение последних недель безыдейно дрейфует в узком диапазоне 61-62 руб., а с учётом того, что введение бюджетного правила ожидается только в 2025 году (хотя в июле мы рассчитывали на него уже в этом году), надежды российских экспортёров на ослабление рубля теперь могут значительно растянуться по времени. Как мы с вами недавно рассуждали, доллар может окрепнуть например до 70 руб. в следующем году, но но из-за валютного контроля резкого падения курса рубля не ожидается.

✔️ История с отступлением из Херсона российских войск также намекает на возможную временную заморозку военного конфликта. Возможно, двум сторонам так или иначе требуется передышка (хоть никто и не признаётся в этом во всеуслышанье) и время на зимнюю паузу. А вот что будет весной - это большой вопрос. Так или иначе, заморозка конфликта для российского фондового рынка - это осторожный оптимизм (и снижение рисков второй волны частичной мобилизации), однако в военно-стратегическом плане всё представляется не столь однозначно.

✔️ Что касается рынка акций, то и здесь индекс Мосбиржи достиг уровня 100-дневной скользящей средней (MA), и теперь пытается понять, куда двигаться дальше. С одной стороны, с октябрьских минимумов индекс Мосбиржи прибавил уже на 23,5% (!), и это ровно за один месяц! С другой стороны, сохраняются большие шансы, что информационный фон в течение ближайших месяцев будет осторожно-оптимистичный (см. мои мысли выше), и это в среднесрочном плане может поддержать акции российских компаний.

💰 Тем более, учитывая золотую дивидендную осень 2022, благодаря которой на рынок будет возвращаться значительная часть щедрых дивидендных выплат от российских компаний (Газпром, Татнефть, Фосагро, ЛУКОЙЛ, НОВАТЭК).

👉 Если вы являетесь долгосрочным инвестором, то можно начинать осторожно приглядываться к интересным точкам входа в российские акции, особенно во времена более ли менее глубоких коррекций. Как показывает практика, периодически такие возможности появляются.

Ну а покупку облигаций и вовсе можно было не останавливать с марта 2022 года - этот сегмент в этом году пользуется особым спросом, на фоне околодвузначной доходности и куда большей определённости, по сравнению с рынком акций. Не случайно, при анализе финансовой отчётности Мосбиржи мы с вами отмечали, что тренд этого года - переток средств из акций в облигации. По крайней мере, я действую в этом году именно так.

©Инвестируй или проиграешь!

✔️ Курс USD/RUB в течение последних недель безыдейно дрейфует в узком диапазоне 61-62 руб., а с учётом того, что введение бюджетного правила ожидается только в 2025 году (хотя в июле мы рассчитывали на него уже в этом году), надежды российских экспортёров на ослабление рубля теперь могут значительно растянуться по времени. Как мы с вами недавно рассуждали, доллар может окрепнуть например до 70 руб. в следующем году, но но из-за валютного контроля резкого падения курса рубля не ожидается.

✔️ История с отступлением из Херсона российских войск также намекает на возможную временную заморозку военного конфликта. Возможно, двум сторонам так или иначе требуется передышка (хоть никто и не признаётся в этом во всеуслышанье) и время на зимнюю паузу. А вот что будет весной - это большой вопрос. Так или иначе, заморозка конфликта для российского фондового рынка - это осторожный оптимизм (и снижение рисков второй волны частичной мобилизации), однако в военно-стратегическом плане всё представляется не столь однозначно.

✔️ Что касается рынка акций, то и здесь индекс Мосбиржи достиг уровня 100-дневной скользящей средней (MA), и теперь пытается понять, куда двигаться дальше. С одной стороны, с октябрьских минимумов индекс Мосбиржи прибавил уже на 23,5% (!), и это ровно за один месяц! С другой стороны, сохраняются большие шансы, что информационный фон в течение ближайших месяцев будет осторожно-оптимистичный (см. мои мысли выше), и это в среднесрочном плане может поддержать акции российских компаний.

💰 Тем более, учитывая золотую дивидендную осень 2022, благодаря которой на рынок будет возвращаться значительная часть щедрых дивидендных выплат от российских компаний (Газпром, Татнефть, Фосагро, ЛУКОЙЛ, НОВАТЭК).

👉 Если вы являетесь долгосрочным инвестором, то можно начинать осторожно приглядываться к интересным точкам входа в российские акции, особенно во времена более ли менее глубоких коррекций. Как показывает практика, периодически такие возможности появляются.

Ну а покупку облигаций и вовсе можно было не останавливать с марта 2022 года - этот сегмент в этом году пользуется особым спросом, на фоне околодвузначной доходности и куда большей определённости, по сравнению с рынком акций. Не случайно, при анализе финансовой отчётности Мосбиржи мы с вами отмечали, что тренд этого года - переток средств из акций в облигации. По крайней мере, я действую в этом году именно так.

©Инвестируй или проиграешь!

{kind=link}

💰 Дивидендные интриги этой недели

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

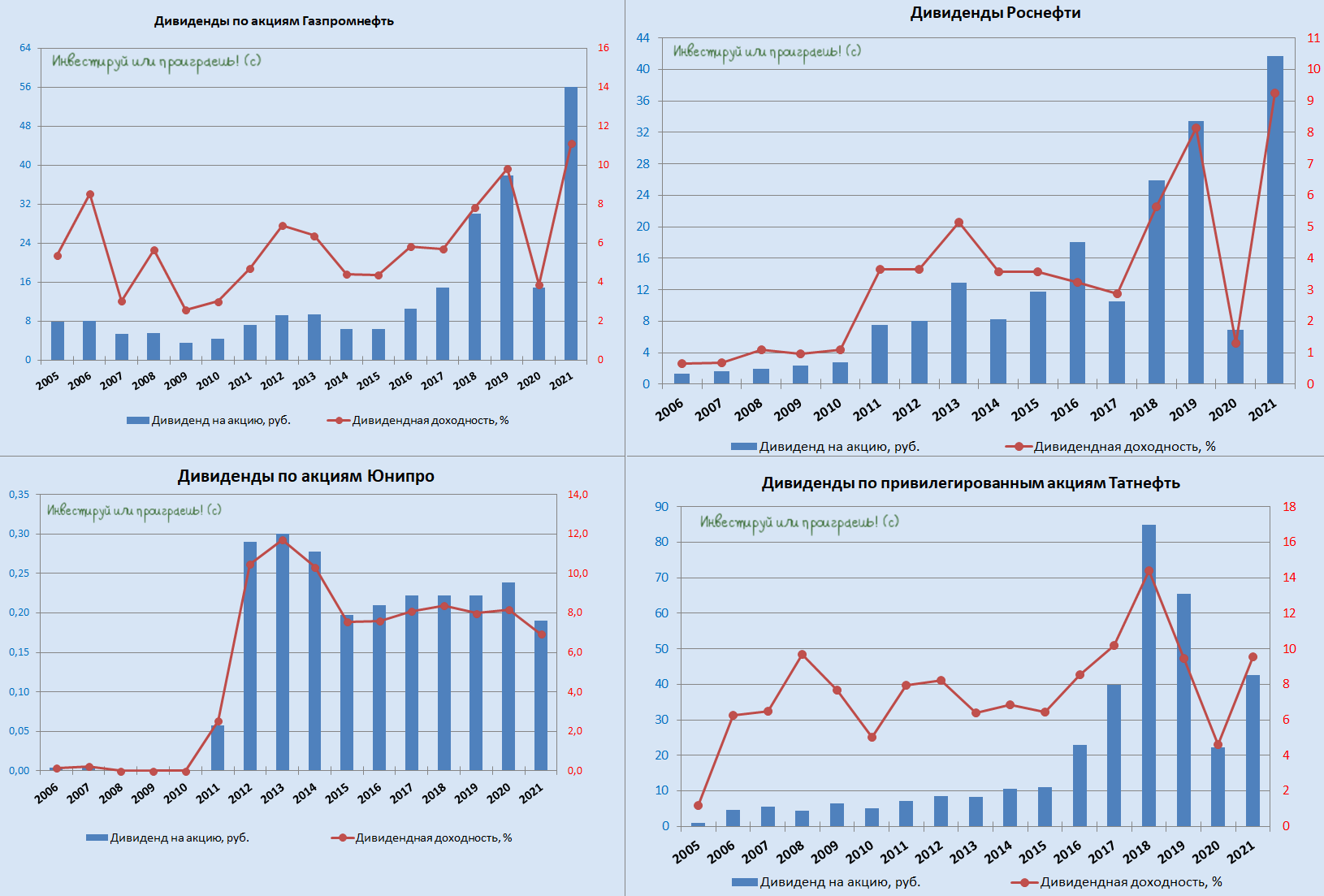

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

{kind=link}

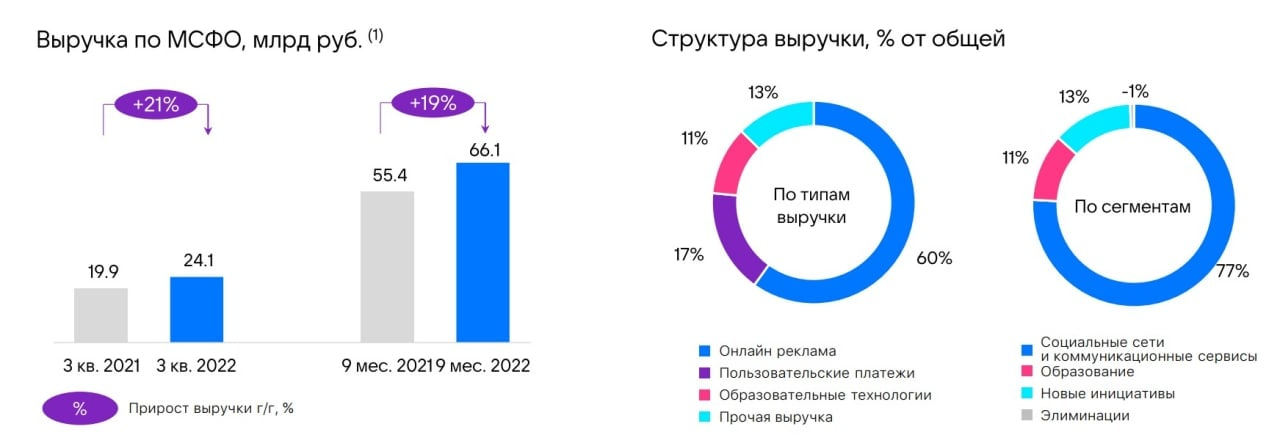

💻 VK в конце минувшей недели представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

{kind=link}

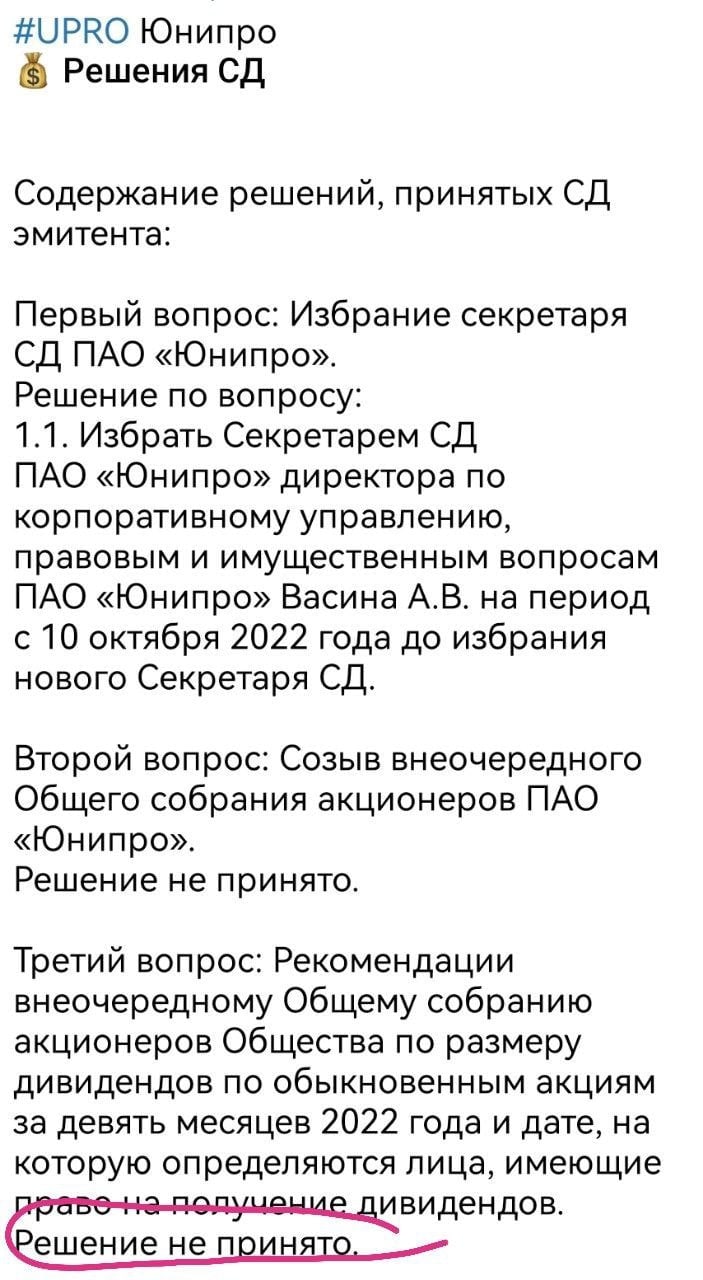

💰 Дивидендную интригу №3 из нашего вчерашнего списка смело можно зачёркивать: не знаю, на что рассчитывали в Юнипро (#UPRO), и зачем надо было включать дивидендный вопрос в повестку заседания СД, но если коротко и ясно: дивидендов не будет!

Другими словами, Совет директоров Юнипро не принял решение о выплате дивидендов за 9m2022.

Ждём теперь обнадёживающих новостей от Газпромнефти и Татнефти, где дивидендные перспективы рисуются куда более краше!

#отказники

Другими словами, Совет директоров Юнипро не принял решение о выплате дивидендов за 9m2022.

Ждём теперь обнадёживающих новостей от Газпромнефти и Татнефти, где дивидендные перспективы рисуются куда более краше!

#отказники

{kind=link}

🇨🇳Китай начинает стимулировать строительный сектор

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

{kind=link}

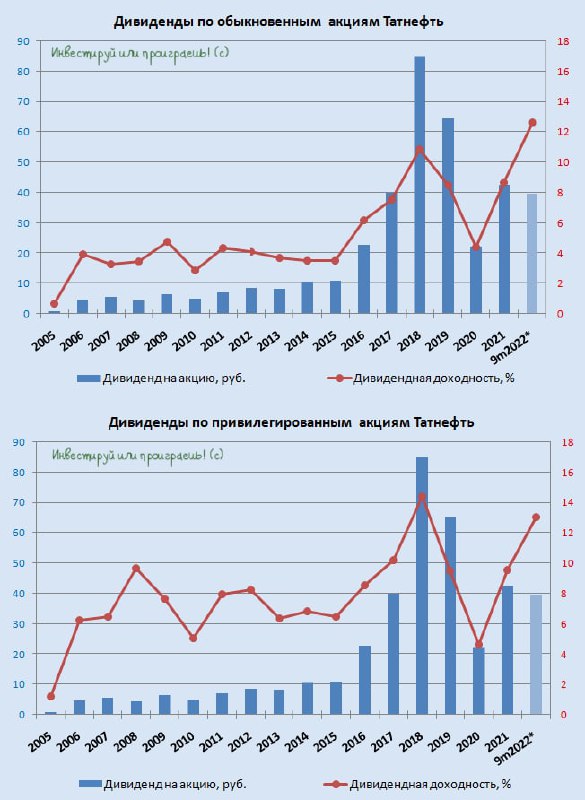

💰 Дивидендная интрига №3 из нашего списка этой недели разрешена позитивно и благополучно!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

{kind=link}

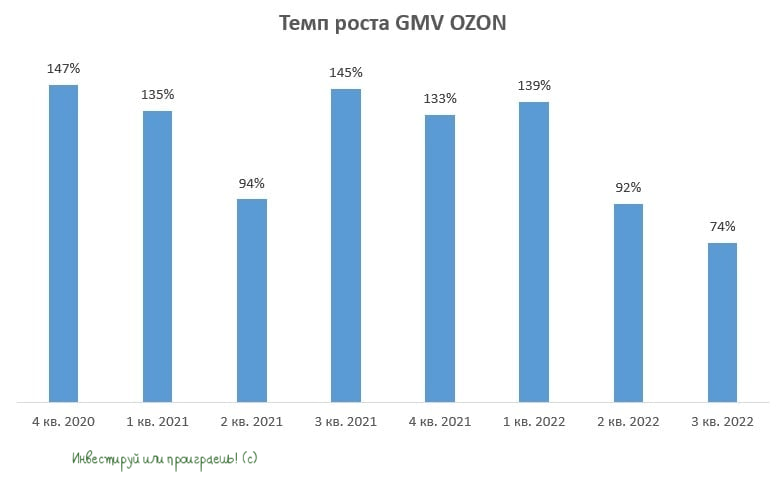

💻 OZON представил финансовые результаты за 3 кв. 2022 года.

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) - совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 - минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

🤵♂️“Мы продолжим сочетать рост оборота и повышение рентабельности, это остается нашим приоритетом”, – поведал Игорь Герасимов, финансовый директор OZON.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON (#OZON), тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из "недружественного" Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной "корзины" в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

©Инвестируй или проиграешь!

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) - совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 - минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

🤵♂️“Мы продолжим сочетать рост оборота и повышение рентабельности, это остается нашим приоритетом”, – поведал Игорь Герасимов, финансовый директор OZON.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON (#OZON), тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из "недружественного" Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной "корзины" в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

©Инвестируй или проиграешь!

{kind=link}

📈 Минутка небольшого тех.анализа по индексу Мосбиржи

Как-то невзначай, лениво и незаметно индекс Мосбиржи (#MICEX) на минувшей неделе осторожно перевалил выше своей 100-дневной скользящей средней, и на этой неделе всеми силами пытается закрепиться выше неё, чтобы подтвердить этот локальный успех.

💰 И, судя по позитивным дивидендным новостям этой недели (в частности, промежуточными выплатами уже успели порадовать Роснефть, Татнефть и Газпромнефть), шансы на это есть! Плюс ко всему, "жирные" дивиденды от Газпрома, которые ранее торжественно были получены счастливыми акционерами компании, также повышают инвестиционный оптимизм, и наверняка часть этих денежных средств вернётся обратно на российский рынок акций, оказав ему дополнительную поддержку.

📈 Продолжая технический анализ по индексу Мосбиржи, следующая серьёзная цель - это покорение МА200 (2450 пунктов). Последний раз индекс Мосбиржи был выше уровня MA200 в самом начале этого года (т.е. ещё до начала СВО) - 5 января 2022 года. Там же, чуть выше проходит мощная линия сопротивления (2500 пунктов).

👉 Таким образом, глобальной победой для быков будет являться покорение уровня 2450-2500 пунктов. И как только это произойдёт можно будет говорить о полноценном развороте на российском рынке акций.

Но несмотря на весь мой традиционный оптимизм, что-то мне подсказывает, что это перспектива не ближайших месяцев точно. Если конечно ситуация на фронте и геополитической арене не изменится в лучшую сторону, во что лично я пока верю с очень большим трудом.

Считайте этот пост просто минуткой позитива в этот трудный для всех российских инвесторов 2022 год, до конца которого, кстати говоря, осталось всего-то чуть больше месяца. Кстати, вы верите или ждёте новогоднее ралли?)))

©Инвестируй или проиграешь!

Как-то невзначай, лениво и незаметно индекс Мосбиржи (#MICEX) на минувшей неделе осторожно перевалил выше своей 100-дневной скользящей средней, и на этой неделе всеми силами пытается закрепиться выше неё, чтобы подтвердить этот локальный успех.

💰 И, судя по позитивным дивидендным новостям этой недели (в частности, промежуточными выплатами уже успели порадовать Роснефть, Татнефть и Газпромнефть), шансы на это есть! Плюс ко всему, "жирные" дивиденды от Газпрома, которые ранее торжественно были получены счастливыми акционерами компании, также повышают инвестиционный оптимизм, и наверняка часть этих денежных средств вернётся обратно на российский рынок акций, оказав ему дополнительную поддержку.

📈 Продолжая технический анализ по индексу Мосбиржи, следующая серьёзная цель - это покорение МА200 (2450 пунктов). Последний раз индекс Мосбиржи был выше уровня MA200 в самом начале этого года (т.е. ещё до начала СВО) - 5 января 2022 года. Там же, чуть выше проходит мощная линия сопротивления (2500 пунктов).

👉 Таким образом, глобальной победой для быков будет являться покорение уровня 2450-2500 пунктов. И как только это произойдёт можно будет говорить о полноценном развороте на российском рынке акций.

Но несмотря на весь мой традиционный оптимизм, что-то мне подсказывает, что это перспектива не ближайших месяцев точно. Если конечно ситуация на фронте и геополитической арене не изменится в лучшую сторону, во что лично я пока верю с очень большим трудом.

Считайте этот пост просто минуткой позитива в этот трудный для всех российских инвесторов 2022 год, до конца которого, кстати говоря, осталось всего-то чуть больше месяца. Кстати, вы верите или ждёте новогоднее ралли?)))

©Инвестируй или проиграешь!

{kind=link}

🇷🇺 Какие суммы российских активов заморозили страны Запада?

Как известно, в 2022 году, на фоне всем известных событий, страны Запада в общей сложности заморозили около $300 млрд российских резервов (из общего объёма в $640 млрд). Давно уже хотел разобраться, на какие государства и сколько приходится из этих замороженных средств, и вот в пятницу утром самое время разобраться в этом:

🔸 Канада - $123 млрд

🔸 США - $100 млрд

🔸 Евросоюз - $24,5 млрд

🔸 Великобритания - $20,95 млрд

🔸 Швейцария - $8 млрд

🇨🇦 Возможно вы удивитесь, но больше всего замороженных активов приходится на Канаду — $123 млрд.

🇺🇸 На втором месте США — $100 млрд.

🇪🇺 Евросоюз заблокировал менее одной десятой российских резервов — $24,5 млрд (при этом не сообщается, сколько денег заблокировала каждая страна ЕС в отдельности). Причём по имеющимся данным, помимо средств Центрального банка РФ, европейские страны заморозили физические активы российских чиновников и предпринимателей более чем на $10,6 млрд.

🇬🇧 Великобритания не входит в Евросоюз и поэтому представлена в общей статистике отдельной строкой. Лондон заблокировал российские активы на $20,95 млрд.

🇨🇭 Швейцария тоже не является членом Евросоюза. Страна заблокировала $8 млрд российских резервов. По разным данным российские активы в Швейцарии составляют от $150 млрд до $203 млрд, но не все владельцы этого имущества находятся под санкциями.

©Инвестируй или проиграешь!

Как известно, в 2022 году, на фоне всем известных событий, страны Запада в общей сложности заморозили около $300 млрд российских резервов (из общего объёма в $640 млрд). Давно уже хотел разобраться, на какие государства и сколько приходится из этих замороженных средств, и вот в пятницу утром самое время разобраться в этом:

🔸 Канада - $123 млрд

🔸 США - $100 млрд

🔸 Евросоюз - $24,5 млрд

🔸 Великобритания - $20,95 млрд

🔸 Швейцария - $8 млрд

🇨🇦 Возможно вы удивитесь, но больше всего замороженных активов приходится на Канаду — $123 млрд.

🇺🇸 На втором месте США — $100 млрд.

🇪🇺 Евросоюз заблокировал менее одной десятой российских резервов — $24,5 млрд (при этом не сообщается, сколько денег заблокировала каждая страна ЕС в отдельности). Причём по имеющимся данным, помимо средств Центрального банка РФ, европейские страны заморозили физические активы российских чиновников и предпринимателей более чем на $10,6 млрд.

🇬🇧 Великобритания не входит в Евросоюз и поэтому представлена в общей статистике отдельной строкой. Лондон заблокировал российские активы на $20,95 млрд.

🇨🇭 Швейцария тоже не является членом Евросоюза. Страна заблокировала $8 млрд российских резервов. По разным данным российские активы в Швейцарии составляют от $150 млрд до $203 млрд, но не все владельцы этого имущества находятся под санкциями.

©Инвестируй или проиграешь!

{kind=link}

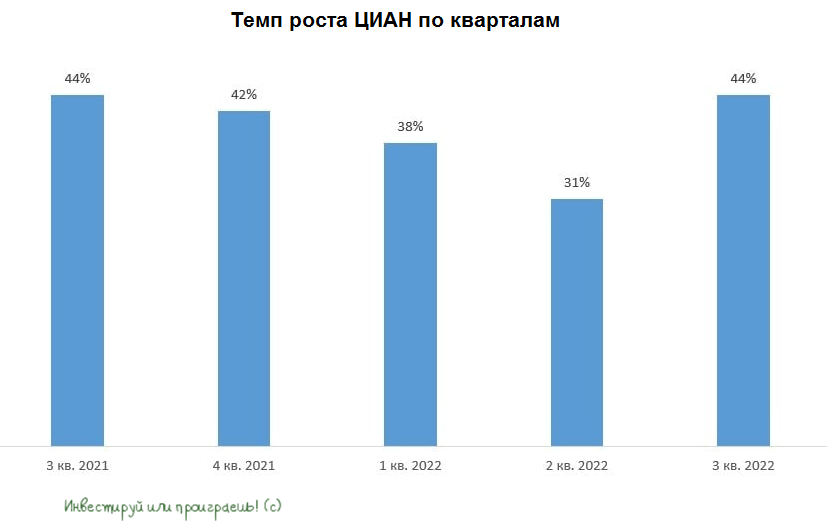

💻 Популярный сервис по покупке, продаже и аренде недвижимости ЦИАН отчитался по МСФО за 3 кв. 2022 года.

📈 Выручка компании выросла с июля по сентябрь на +44% (г/г) до 2,2 млрд руб., в первую очередь благодаря росту комиссионных и рекламных доходов.

В 3Q2021 темп роста выручка у ЦИАН составил +44% (г/г), и в этом году компании удалось сохранить в точности такой же высокий темп роста, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии.

📈 Скорректированная EBITDA увеличилась и вовсе на внушительные +264% (г/г) до 549 млн руб. При этом издержки прибавили всего на 3%, что и позволило в итоге на фоне сильного роста выручки зафиксировать значительный рост показателя EBITDA.

📈 Как результат - чистая прибыль у ЦИАН по итогам 3Q2022 в размере 380 млн руб., против убытка в 299 млн руб. годом ранее.

🤵♂️«В центре нашего внимания находится баланс между ростом выручки в нашем основном бизнесе и поддержанием финансовой стабильности компании», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 У компании напрочь отсутствует долговая нагрузка, а объём кэша на балансе вырос до 3,3 млрд руб. Как отметил Дмитрий Григорьев, компания не против выплатить дивиденды своим акционерам, но иностранная прописка эмитента не позволяет это сделать в новых санкционных реалиях. Про редомициляцию менеджмент не сказал ни слова.

Дальнейшие перспективы бизнеса будут во многом зависеть от скорости завершения рецессии в отечественной экономике и от господдержки рынка недвижимости.

Центробанк ожидает окончания рецессии в 3 кв. 2023 года, а Минфин РФ активно выступает против продления программы льготного ипотечного кредитования.

🤵♂️«Мы исходим из того, что программа будет закончена 31 декабря», — расстроил общественность на этой неделе заместитель министра финансов Алексей Моисеев.

Впрочем, против продления программы льготной ипотеки на новостройки не раз выступал и сам Центробанк.

❗️Спешу напомнить, что именно льготная ипотека является одним из ключевых драйверов спроса на жильё, и окончание данной программы приведёт к двузначному падению спроса на недвижимость, что негативно отразится на доходах в том числе и ЦИАН.

👉 Поскольку рынок живёт не прошлыми доходами, а будущими, в условиях достаточно туманного будущего я не планирую покупать бумаги ЦИАН (#CIAN) в свой портфель. Тем более на Мосбирже представлены АДРки с иностранной пропиской, а это дополнительный риск.

©Инвестируй или проиграешь!

📈 Выручка компании выросла с июля по сентябрь на +44% (г/г) до 2,2 млрд руб., в первую очередь благодаря росту комиссионных и рекламных доходов.

В 3Q2021 темп роста выручка у ЦИАН составил +44% (г/г), и в этом году компании удалось сохранить в точности такой же высокий темп роста, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии.

📈 Скорректированная EBITDA увеличилась и вовсе на внушительные +264% (г/г) до 549 млн руб. При этом издержки прибавили всего на 3%, что и позволило в итоге на фоне сильного роста выручки зафиксировать значительный рост показателя EBITDA.

📈 Как результат - чистая прибыль у ЦИАН по итогам 3Q2022 в размере 380 млн руб., против убытка в 299 млн руб. годом ранее.

🤵♂️«В центре нашего внимания находится баланс между ростом выручки в нашем основном бизнесе и поддержанием финансовой стабильности компании», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 У компании напрочь отсутствует долговая нагрузка, а объём кэша на балансе вырос до 3,3 млрд руб. Как отметил Дмитрий Григорьев, компания не против выплатить дивиденды своим акционерам, но иностранная прописка эмитента не позволяет это сделать в новых санкционных реалиях. Про редомициляцию менеджмент не сказал ни слова.

Дальнейшие перспективы бизнеса будут во многом зависеть от скорости завершения рецессии в отечественной экономике и от господдержки рынка недвижимости.

Центробанк ожидает окончания рецессии в 3 кв. 2023 года, а Минфин РФ активно выступает против продления программы льготного ипотечного кредитования.

🤵♂️«Мы исходим из того, что программа будет закончена 31 декабря», — расстроил общественность на этой неделе заместитель министра финансов Алексей Моисеев.

Впрочем, против продления программы льготной ипотеки на новостройки не раз выступал и сам Центробанк.

❗️Спешу напомнить, что именно льготная ипотека является одним из ключевых драйверов спроса на жильё, и окончание данной программы приведёт к двузначному падению спроса на недвижимость, что негативно отразится на доходах в том числе и ЦИАН.

👉 Поскольку рынок живёт не прошлыми доходами, а будущими, в условиях достаточно туманного будущего я не планирую покупать бумаги ЦИАН (#CIAN) в свой портфель. Тем более на Мосбирже представлены АДРки с иностранной пропиской, а это дополнительный риск.

©Инвестируй или проиграешь!

{kind=link}

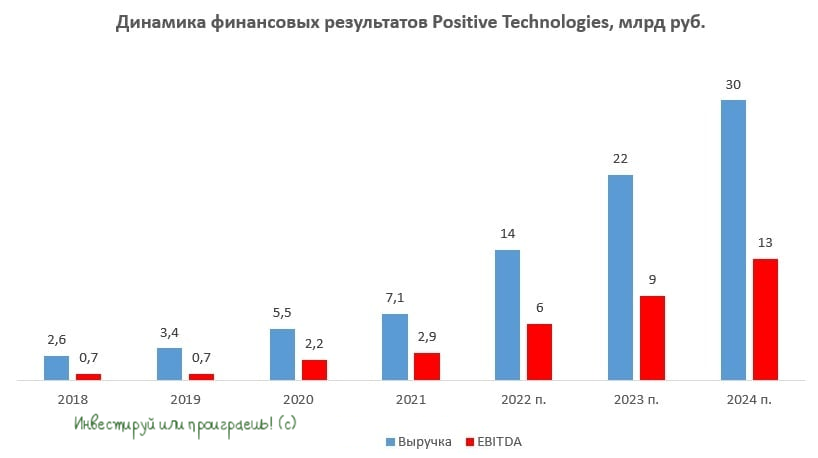

💻 96% крупнейших компаний России уязвимы для хакеров.

Большинство крупных российских компаний имеют уязвимости в своих IT-системах, позволяющие хакерам получить доступ к конфиденциальной корпоративной информации, следует из свежего исследования Positive Technologies.

Это исследование показало, что в среднем для проникновения во внутреннюю сеть компании злоумышленнику могло бы потребоваться пять дней и четыре часа. При этом самая быстрая атака была проведена за час.

📊 Большая часть исследуемых компаний (63%) — это представители финансовой отрасли, промышленные предприятия и государственные учреждения.

Результаты исследования подтверждают гипотезу Центра стратегических разработок (ЦСР), который считает, что отечественному бизнесу в ближайшие годы придётся направить гигантский объём средств на кибербезопасность.

📈 ЦСР считает, что в 2023 году темп роста отечественного кибербеза составит 56%, а в 2024 году 35%. Таким образом, в ближайшие два года рынок удвоится.

📣 В конце минувшей недели в Москве состоялся SOC-Форум 2022, где ключевые игроки рынка кибербезопасности – «Ростелеком-Солар», «Лаборатория Касперского», Positive Technologies и BI ZONE – отметили сохранение высокого уровня атак на бизнес. Злоумышленники переходят от массовых рассылок к более сложному ПО и таргетированным подходам. Все участники форума пришли к выводу, что в следующему году основные атаки будут направлены на промышленные предприятия.

🎤 23 ноября Positive Technologies проведёт очередной День инвестора, где озвучит планы на грядущий год. Меня туда позвали представители компании, но ехать в Москву ради этого мероприятия не планирую - всё, что хотел узнать о компании, я узнал на состоявшейся в конце октября конференции Смартлаба.

Не удивлюсь, если менеджмент Positive Technologies будет ориентировать инвесторов на более высокий темп роста финансовых показателей компании, чем указано в презентации ЦСР, поскольку компания в последние годы растёт быстрее рынка. Также менеджмент Positive обещал поделиться мыслями о международной экспансии.

👉 Несмотря на активную пиар-компанию, которая многих настораживает в последнее время, следует признать, что Positive Technologies (#POSI) – в целом интересный растущий бизнес с хорошими перспективами на ближайшие три года. И в этом году этот бизнес ещё более окреп, после ухода с российского рынка целого ряда зарубежных конкурентов, по известным всем причинам.

Но по текущим ценникам я покупать бумаги компании покупать не готов, а потому продолжаю терпеливо выжидать 1000+ руб. за акцию, а в идеале - даже трёхзначные ценники, по которым нажать кнопку BUY мне будет совсем не страшно.

©Инвестируй или проиграешь!

Большинство крупных российских компаний имеют уязвимости в своих IT-системах, позволяющие хакерам получить доступ к конфиденциальной корпоративной информации, следует из свежего исследования Positive Technologies.

Это исследование показало, что в среднем для проникновения во внутреннюю сеть компании злоумышленнику могло бы потребоваться пять дней и четыре часа. При этом самая быстрая атака была проведена за час.

📊 Большая часть исследуемых компаний (63%) — это представители финансовой отрасли, промышленные предприятия и государственные учреждения.

Результаты исследования подтверждают гипотезу Центра стратегических разработок (ЦСР), который считает, что отечественному бизнесу в ближайшие годы придётся направить гигантский объём средств на кибербезопасность.

📈 ЦСР считает, что в 2023 году темп роста отечественного кибербеза составит 56%, а в 2024 году 35%. Таким образом, в ближайшие два года рынок удвоится.

📣 В конце минувшей недели в Москве состоялся SOC-Форум 2022, где ключевые игроки рынка кибербезопасности – «Ростелеком-Солар», «Лаборатория Касперского», Positive Technologies и BI ZONE – отметили сохранение высокого уровня атак на бизнес. Злоумышленники переходят от массовых рассылок к более сложному ПО и таргетированным подходам. Все участники форума пришли к выводу, что в следующему году основные атаки будут направлены на промышленные предприятия.

🎤 23 ноября Positive Technologies проведёт очередной День инвестора, где озвучит планы на грядущий год. Меня туда позвали представители компании, но ехать в Москву ради этого мероприятия не планирую - всё, что хотел узнать о компании, я узнал на состоявшейся в конце октября конференции Смартлаба.

Не удивлюсь, если менеджмент Positive Technologies будет ориентировать инвесторов на более высокий темп роста финансовых показателей компании, чем указано в презентации ЦСР, поскольку компания в последние годы растёт быстрее рынка. Также менеджмент Positive обещал поделиться мыслями о международной экспансии.

👉 Несмотря на активную пиар-компанию, которая многих настораживает в последнее время, следует признать, что Positive Technologies (#POSI) – в целом интересный растущий бизнес с хорошими перспективами на ближайшие три года. И в этом году этот бизнес ещё более окреп, после ухода с российского рынка целого ряда зарубежных конкурентов, по известным всем причинам.

Но по текущим ценникам я покупать бумаги компании покупать не готов, а потому продолжаю терпеливо выжидать 1000+ руб. за акцию, а в идеале - даже трёхзначные ценники, по которым нажать кнопку BUY мне будет совсем не страшно.

©Инвестируй или проиграешь!

{kind=link}

🤔 Российский рынок акций что-то совсем потерял страх в последнее время, а потому вероятность коррекции нужно рассматривать выше, нежели предновогоднее ралли.

📉 Индекс волатильности российского рынка (на американский манер "Индекс страха") сейчас находится в районе 40 пунктов, и меня это совершенно не мотивирует на покупку акций. Как говорится, покупать нужно когда страшно, и этот страх с каждым месяцем плавно угасает.

Я не говорю, что именно сегодняшнее падение российского рынка акций, сопровождаемое бурным падением цен на нефть и очередными ковидными опасениями в Китае, является предвестником серьёзного коррекционного движения. Как показывает история (см.график ниже), Индекс волатильности легко может нырнуть и ниже 30 пунктов. Я лишь призываю быть осторожными и бережно относиться к своему кэшу на торговом счёте, он вам ещё может пригодиться на распродажах!

🧐 Не случайно во втором полугодии 2022 года я в большей степени поглядываю на интересные облигационные истории, нежели на рынок акций - очень надеюсь, выбранная тактика в итоге окажется правильной, и я смогу впоследствии изящно ответить на ваш любимый вопрос "где вы всегда находите деньги на распродажах?", просто предоставив вам ссылку на этот пост.

📚 Кстати, уже завтра в Инвестируй или проиграешь PREMIUM выйдет классный пост с интересными облигационными историями (в том числе пробежимся и по замещающим облигациям), и вполне возможно я прикуплю в свой портфель ещё одного облигационного героя с двузначной доходностью!

👉 Ну а пока продолжаем держать руку на пульсе, следим за дальнейшим развитием событий и готовимся действовать оперативно при движении рынка в любую сторону!

©Инвестируй или проиграешь!

📉 Индекс волатильности российского рынка (на американский манер "Индекс страха") сейчас находится в районе 40 пунктов, и меня это совершенно не мотивирует на покупку акций. Как говорится, покупать нужно когда страшно, и этот страх с каждым месяцем плавно угасает.

Я не говорю, что именно сегодняшнее падение российского рынка акций, сопровождаемое бурным падением цен на нефть и очередными ковидными опасениями в Китае, является предвестником серьёзного коррекционного движения. Как показывает история (см.график ниже), Индекс волатильности легко может нырнуть и ниже 30 пунктов. Я лишь призываю быть осторожными и бережно относиться к своему кэшу на торговом счёте, он вам ещё может пригодиться на распродажах!

🧐 Не случайно во втором полугодии 2022 года я в большей степени поглядываю на интересные облигационные истории, нежели на рынок акций - очень надеюсь, выбранная тактика в итоге окажется правильной, и я смогу впоследствии изящно ответить на ваш любимый вопрос "где вы всегда находите деньги на распродажах?", просто предоставив вам ссылку на этот пост.

📚 Кстати, уже завтра в Инвестируй или проиграешь PREMIUM выйдет классный пост с интересными облигационными историями (в том числе пробежимся и по замещающим облигациям), и вполне возможно я прикуплю в свой портфель ещё одного облигационного героя с двузначной доходностью!

👉 Ну а пока продолжаем держать руку на пульсе, следим за дальнейшим развитием событий и готовимся действовать оперативно при движении рынка в любую сторону!

©Инвестируй или проиграешь!

{kind=link}

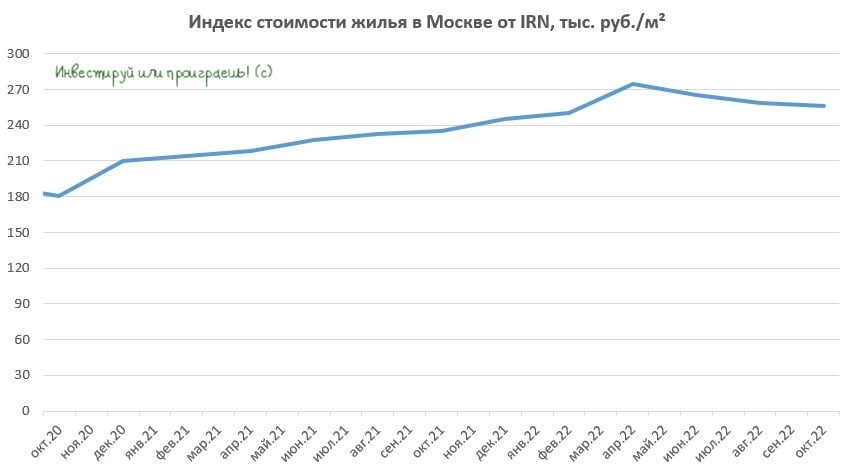

🏗 Рынок недвижимости приуныл

📉 Портал «Индикаторы рынка недвижимости» фиксирует падение спроса на жилую недвижимость в Москве и Московской области: количество сделок в октябре сократилось на -40% (г/г). Спрос сократился до показателей в первую волну пандемии COVID-19. В первой половине ноября риелторы фиксируют сохранение негативной динамики.

На этом фоне цены на большинство объектов недвижимости начинают постепенно снижаться: по сравнению с сентябрём показатель упал в среднем на 1%, правда к уровню годичной давности ценники по-прежнему выше в среднем на 20%.

🤦Население теряет интерес к новостройкам ещё с июня, и в октябре тенденция усилилась (по понятным причинам, о которых уже не принято говорить вслух). Масла в огонь подлил ещё и Минфин РФ, который заявил о том, что не собирается продлевать льготную ипотеку под 7% с 2023 года.

🤵♂️«Без скидки сейчас очень трудно что-то продать как на первичном, так и на вторичном рынке, потому что уровень цен, раздутых ещё в предыдущие два года, всё меньше соответствует актуальному уровню спроса и платежеспособности потенциальных покупателей», - поведал руководитель портала «Индикаторы рынка недвижимости» Олег Репченко.

И в этих словах есть определённая истина. Судите сами: за последние 4 года коэффициент доступности жилья, который показывает, за сколько лет домохозяйство сможет накопить средства для покупки стандартной квартиры площадью 54 кв. м, если будет сберегать все свои годовые доходы, увеличился с 3,2 до 3,6.

На Западе рост данного показателя в течение продолжительного времени всегда приводил к проблемам на рынке недвижимости, и по всей видимости нас ожидает аналогичный тренд.

🏢 Видя обвал спроса, девелоперы понемногу притормаживают новые стройки. По данным Росстата, в октябре было введено в эксплуатацию 3,55 млн кв. м² в жилых многоквартирных домах, что почти на 13% ниже результатов аналогичного периода прошлого года.

Под основным ударом сейчас будут находиться мелкие и средние девелоперы, которые имеют высокую долговую нагрузку – скорее всего, именно они станут объектами для поглощения со стороны первой тройки в лице Группы ПИК (#PIKK), Самолета (#SMLT) и ЛСР (#LSRG).

👉 Применительно к фондовому рынку, российским частным инвесторам можно осторожно присматриваться к акциям Группы «Самолет», и в случае падения котировок к уровню 2000+ руб. начинать формировать долгосрочную позицию в этих бумагах. Если конечно эта история вам по душе.

📉 Портал «Индикаторы рынка недвижимости» фиксирует падение спроса на жилую недвижимость в Москве и Московской области: количество сделок в октябре сократилось на -40% (г/г). Спрос сократился до показателей в первую волну пандемии COVID-19. В первой половине ноября риелторы фиксируют сохранение негативной динамики.

На этом фоне цены на большинство объектов недвижимости начинают постепенно снижаться: по сравнению с сентябрём показатель упал в среднем на 1%, правда к уровню годичной давности ценники по-прежнему выше в среднем на 20%.

🤦Население теряет интерес к новостройкам ещё с июня, и в октябре тенденция усилилась (по понятным причинам, о которых уже не принято говорить вслух). Масла в огонь подлил ещё и Минфин РФ, который заявил о том, что не собирается продлевать льготную ипотеку под 7% с 2023 года.

🤵♂️«Без скидки сейчас очень трудно что-то продать как на первичном, так и на вторичном рынке, потому что уровень цен, раздутых ещё в предыдущие два года, всё меньше соответствует актуальному уровню спроса и платежеспособности потенциальных покупателей», - поведал руководитель портала «Индикаторы рынка недвижимости» Олег Репченко.

И в этих словах есть определённая истина. Судите сами: за последние 4 года коэффициент доступности жилья, который показывает, за сколько лет домохозяйство сможет накопить средства для покупки стандартной квартиры площадью 54 кв. м, если будет сберегать все свои годовые доходы, увеличился с 3,2 до 3,6.

На Западе рост данного показателя в течение продолжительного времени всегда приводил к проблемам на рынке недвижимости, и по всей видимости нас ожидает аналогичный тренд.

🏢 Видя обвал спроса, девелоперы понемногу притормаживают новые стройки. По данным Росстата, в октябре было введено в эксплуатацию 3,55 млн кв. м² в жилых многоквартирных домах, что почти на 13% ниже результатов аналогичного периода прошлого года.

Под основным ударом сейчас будут находиться мелкие и средние девелоперы, которые имеют высокую долговую нагрузку – скорее всего, именно они станут объектами для поглощения со стороны первой тройки в лице Группы ПИК (#PIKK), Самолета (#SMLT) и ЛСР (#LSRG).

👉 Применительно к фондовому рынку, российским частным инвесторам можно осторожно присматриваться к акциям Группы «Самолет», и в случае падения котировок к уровню 2000+ руб. начинать формировать долгосрочную позицию в этих бумагах. Если конечно эта история вам по душе.

{kind=link}

🇺🇸 Поговаривают, что ещё никогда в истории США так агрессивно не поднимали ключевую ставку.

Ну а что поделать, с инфляцией бороться нужно! Хотя в 2023 году предел роста ключевой ставки, скорее всего, будет исчерпан.

©Инвестируй или проиграешь!

Ну а что поделать, с инфляцией бороться нужно! Хотя в 2023 году предел роста ключевой ставки, скорее всего, будет исчерпан.

©Инвестируй или проиграешь!

{kind=link}

⚓️ НМТП: рост грузооборота замедляется

Акции НМТП (#NMTP) мы уже неоднократно с вами обсуждали в этом году и выясняли, от каких основных факторов зависит будущая прибыль компании. В частности, буквально вчера в "Инвестируй или проиграешь PREMIUM" вышел большой пост с прожаркой НМТП, где мы максимально подробно расписали все минусы и плюсы этой инвестиционной идеи и посмотрели на её перспективы под разными углами.

При условии понимания всех этих факторов НМТП превращается в достаточно привлекательный долгосрочный кейс, даже в условиях отсутствующей отчётности и полной закрытости компании от своих акционеров.

✔️ Группа НМТП владеет тремя портами: Новороссийск, Приморск, Балтийск. Подавляющую долю выручки обеспечивают первые два, поэтому именно их статистика грузооборота будет нам интересна.

✔️ Большую часть грузооборота портов НМТП составляют наливные грузы, а именно нефть и нефтепродукты, которые обеспечивают компании 79% доходов (по итогам 2021 года).

✔️ Главный акционер НМТП - компания Транснефть, которая перекачивает нефть по трубопроводам на территории России. Порты НМТП же являются точками для дальнейшего экспорта в другие страны морским транспортом. Транснефть заинтересована в получении дивидендов от НМТП, что хорошо для частных инвесторов.

🛢 Грузооборот ключевых портов по итогам января-октября:

Новороссийск: +2,4% г/г

Приморск: +11,6% г/г

Цифры прироста все ещё положительные, но идёт замедление. По итогам первого полугодия рост был на 4,5% и 16,8% соответственно по этим двум направлениям.

👉 Таким образом, конец текущего года получается у НМТП более смазанным, а впереди ещё маячит декабрьское эмбарго, которое может ещё сильнее сократить объёмы экспорта нефти, по крайней мере в моменте. Правда, здесь нужно понимать, что блокировка поставок российской нефти сейчас не выгодна «западным партнёрам», поскольку в этом случае мы вновь увидим ралли по чёрному золоту, как это было весной, что приведёт к новому витку инфляции, поскольку энергоносители - это важный инфляционный компонент.

Результаты НМТП в 2022 году, скорее всего, окажутся сопоставимыми с прошлогодними, возможно даже чуть лучше. Соответственно, ожидаемая дивидендная доходность по текущим ценам получится примерно 11-12%. Цифры достойные, однако следующий год может оказаться труднее: понадобиться определённое время на адаптацию после введения эмбарго и потолка цен.

Акции НМТП (#NMTP) мы уже неоднократно с вами обсуждали в этом году и выясняли, от каких основных факторов зависит будущая прибыль компании. В частности, буквально вчера в "Инвестируй или проиграешь PREMIUM" вышел большой пост с прожаркой НМТП, где мы максимально подробно расписали все минусы и плюсы этой инвестиционной идеи и посмотрели на её перспективы под разными углами.

При условии понимания всех этих факторов НМТП превращается в достаточно привлекательный долгосрочный кейс, даже в условиях отсутствующей отчётности и полной закрытости компании от своих акционеров.

✔️ Группа НМТП владеет тремя портами: Новороссийск, Приморск, Балтийск. Подавляющую долю выручки обеспечивают первые два, поэтому именно их статистика грузооборота будет нам интересна.