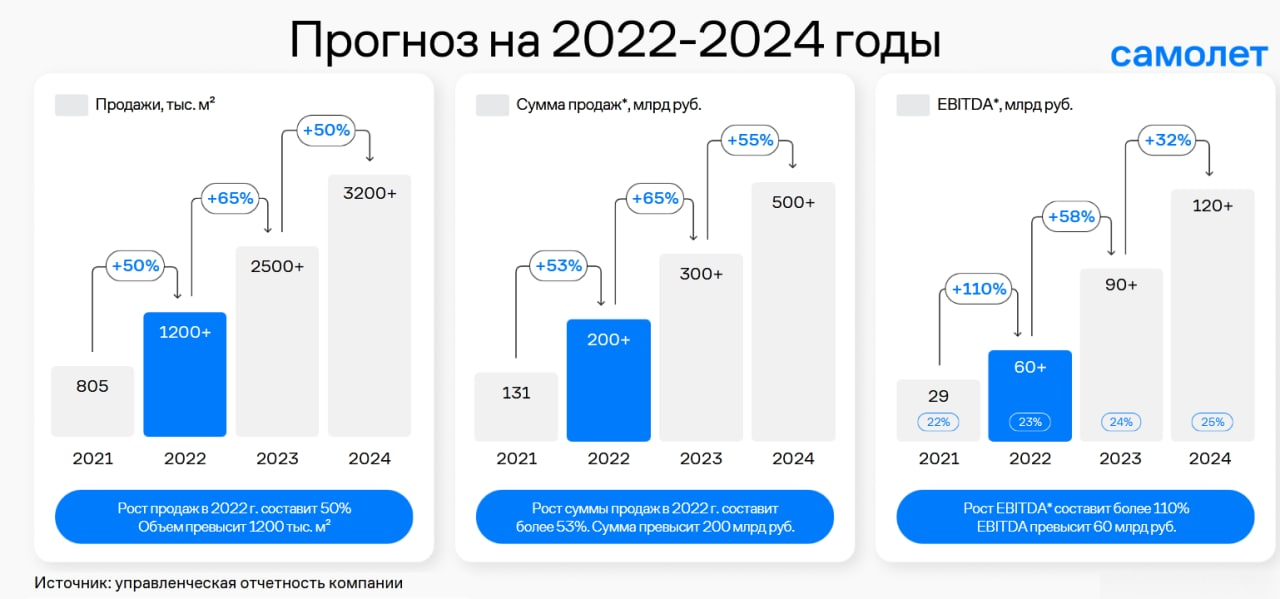

🏗 ГК «Самолет» запустит собственный цифровой банк

📣 Самый быстрорастущий отечественный девелопер анонсировал запуск цифрового банка.

Цифровая платформа будет консолидировать все клиентские финансовые инструменты, с перспективой выхода на другие потребительские рынки, где партнёрами девелопера станут компании, предоставляющие продукты и услуги широкому спектру клиентов.

Управлять цифровым банком будет Кирилл Гурбанов, ранее занимавший должность руководителя блока цифрового бизнеса МТС Банка:

🤵♂️«Самолет» станет пионером объединения финтех и проптех в девелопменте, за счёт широкой экспертизы в работе с большими данными внутри экосистемы: управляющей компании, цифровой платформы Самолет Плюс, наших партнеров-франчайзи и других подразделений. Мы планируем запустить первые продукты в начале 2023 года», - поведал Кирилл Гурбанов.

На первом этапе финтех-проект будет работать без лицензии, в партнёрстве с коммерческими банками, а в дальнейшем планируется переход на собственные решения.

🎤 В прошлом году в рамках Дня инвестора менеджмент ГК «Самолет» заявил о запуске цифровой платформы, которую планируется вывести на IPO на горизонте 3-5 лет. Цифровой банк является важным звеном этой платформы, и «Самолет» шаг за шагом реализует стратегию развития, что не может не радовать.

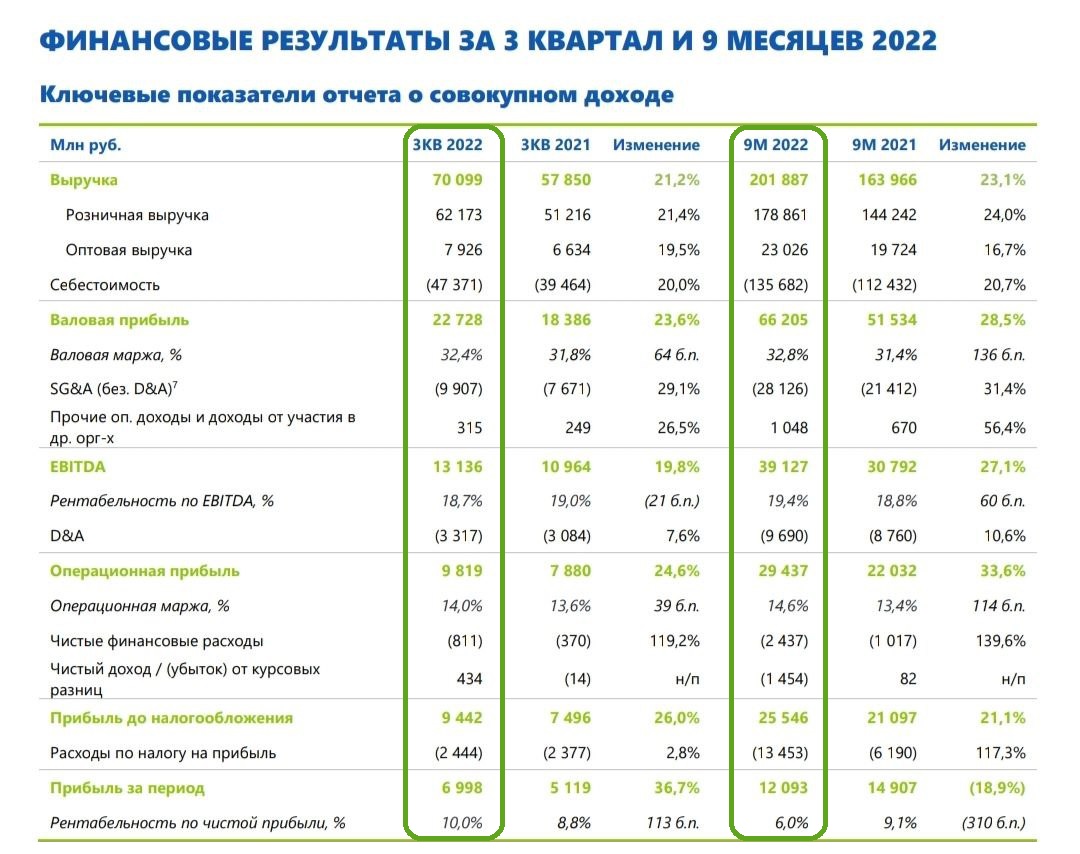

Запуск цифрового банка в рамках стратегии показывает, что основной бизнес чувствует себя вполне уверенно. В прошлом году менеджмент пообещал в 2022 году удвоить EBITDA и дивидендные выплаты, и исходя из итогов 1 полугодия 2022 года компания уже выполнила свои обещания, представив сильные финансовые результаты.

Во второй половине года я также жду сохранения позитивной динамики, на фоне продления действия семейной ипотеки до 31 декабря 2023 года и появления первых намёков на окончание мобилизации в стране. Глядишь - и льготную ипотеку тоже решат продлить, вместе с другими подобными программами, субсидируемыми государством.

🇮🇷 Если мы обратим свои взоры на Иран, который более 40 лет живёт под западными санкциями, то можно увидеть, что там фондовый рынок и рынок недвижимости являются действенными инструментами защиты капитала от двузначной инфляции. Поэтому есть все шансы, что и в нашей стране эти инструменты с инвестиционной точки зрения себя оправдают!

🏢 Кроме того, обеспеченность жильём в России на 20% ниже, чем в странах Восточной Европы, что также будет поддерживать спрос на недвижимость.

Наконец, ещё один позитивный фактор для крупных девелоперов – регулирование отрасли. Эскроу-счета оказывают негативное влияние на бизнес небольших застройщиков, которые постепенно уходят с рынка, что способствует консолидации в отрасли и открывает возможности для сделок M&A.

По данным ДОМ. РФ, доля пяти крупнейших застройщиков в РФ увеличилась с 44,7% в октябре 2019 года до 48,1% в сентябре 2022 года. Соответственно, крупные застройщики и девелоперы, к которым безусловно относится и ГК «Самолет», занимающий уверенное второе место в России по объёмам текущего строительства, от этого только выиграют.

👉 Бумаги «Самолета» (#SMLT) торгуются на привлекательных уровнях и интересны для долгосрочных покупок по 2000+ руб. Прошу не забывать, что у компании самый большой земельный банк в России, а по географии компания уже давно вышла за пределы Московского региона и активно развивает экспансию по всей стране!

@Инвестируй или проиграешь

📣 Самый быстрорастущий отечественный девелопер анонсировал запуск цифрового банка.

Цифровая платформа будет консолидировать все клиентские финансовые инструменты, с перспективой выхода на другие потребительские рынки, где партнёрами девелопера станут компании, предоставляющие продукты и услуги широкому спектру клиентов.

Управлять цифровым банком будет Кирилл Гурбанов, ранее занимавший должность руководителя блока цифрового бизнеса МТС Банка:

🤵♂️«Самолет» станет пионером объединения финтех и проптех в девелопменте, за счёт широкой экспертизы в работе с большими данными внутри экосистемы: управляющей компании, цифровой платформы Самолет Плюс, наших партнеров-франчайзи и других подразделений. Мы планируем запустить первые продукты в начале 2023 года», - поведал Кирилл Гурбанов.

На первом этапе финтех-проект будет работать без лицензии, в партнёрстве с коммерческими банками, а в дальнейшем планируется переход на собственные решения.

🎤 В прошлом году в рамках Дня инвестора менеджмент ГК «Самолет» заявил о запуске цифровой платформы, которую планируется вывести на IPO на горизонте 3-5 лет. Цифровой банк является важным звеном этой платформы, и «Самолет» шаг за шагом реализует стратегию развития, что не может не радовать.

Запуск цифрового банка в рамках стратегии показывает, что основной бизнес чувствует себя вполне уверенно. В прошлом году менеджмент пообещал в 2022 году удвоить EBITDA и дивидендные выплаты, и исходя из итогов 1 полугодия 2022 года компания уже выполнила свои обещания, представив сильные финансовые результаты.

Во второй половине года я также жду сохранения позитивной динамики, на фоне продления действия семейной ипотеки до 31 декабря 2023 года и появления первых намёков на окончание мобилизации в стране. Глядишь - и льготную ипотеку тоже решат продлить, вместе с другими подобными программами, субсидируемыми государством.

🇮🇷 Если мы обратим свои взоры на Иран, который более 40 лет живёт под западными санкциями, то можно увидеть, что там фондовый рынок и рынок недвижимости являются действенными инструментами защиты капитала от двузначной инфляции. Поэтому есть все шансы, что и в нашей стране эти инструменты с инвестиционной точки зрения себя оправдают!

🏢 Кроме того, обеспеченность жильём в России на 20% ниже, чем в странах Восточной Европы, что также будет поддерживать спрос на недвижимость.

Наконец, ещё один позитивный фактор для крупных девелоперов – регулирование отрасли. Эскроу-счета оказывают негативное влияние на бизнес небольших застройщиков, которые постепенно уходят с рынка, что способствует консолидации в отрасли и открывает возможности для сделок M&A.

По данным ДОМ. РФ, доля пяти крупнейших застройщиков в РФ увеличилась с 44,7% в октябре 2019 года до 48,1% в сентябре 2022 года. Соответственно, крупные застройщики и девелоперы, к которым безусловно относится и ГК «Самолет», занимающий уверенное второе место в России по объёмам текущего строительства, от этого только выиграют.

👉 Бумаги «Самолета» (#SMLT) торгуются на привлекательных уровнях и интересны для долгосрочных покупок по 2000+ руб. Прошу не забывать, что у компании самый большой земельный банк в России, а по географии компания уже давно вышла за пределы Московского региона и активно развивает экспансию по всей стране!

@Инвестируй или проиграешь

{kind=link}

👑 «Мосгорломбард» готовится к IPO

📣 Сеть ломбардов «Мосгорломбард» на минувшей неделе официально анонсировала так называемое PRE-IPO, которое должно пройти по закрытой подписке на платформе ROUNDS в период с 13 октября по 31 декабря 2022 года.

При этом, если планы не изменятся, уже в 4 кв. 2023 года компания планирует провести IPO и на Мосбирже.

🏛 Для тех, кто не в курсе, платформа ROUNDS представляет возможность совершения сделок с внебиржевыми ценными бумагами. Там представлены эмитенты, которые в будущем либо будут проданы стратегическим инвесторам, либо позже выйдут на IPO на Мосбирже (как в случае с «Мосгорломбард».

В рамках PRE-IPO бумаги всегда предлагаются потенциальным акционерам дешевле, чем в момент первичного размещения на бирже. Что касается «Мосгорломбард», то компания планирует разместить обыкновенные акции по цене 22,1 тыс. руб. и префы по 10,3 тыс. руб., по которым платят дивиденды в размере 1,45 тыс. руб. согласно уставу. Минимальная сумма инвестирования составляет 206,58 тыс. рублей (ДД=14,1%).

❓Исходя из озвученных параметров капитализация компании оценивается в 1,93 млрд руб. Много это или мало? Попробуем разобраться.

💼 «Мосгорломбард» выдает займы в среднем на 30 дней при ставке 158% годовых под залог ювелирных украшений. Из-за ужесточения требований ЦБ с рынка постепенно будут уходить мелкие ломбарды, в то время как крупные компании будут наращивать свою рыночную долю.

🎤 Информационное агентство Cbonds недавно проводило онлайн-конференцию с главой ГК «Мосгорломбард» Алексеем Лазутиным, где он озвучил амбициозные платы роста бизнеса. К 2025 году выручка должна вырасти в 3,5 раза.

В отличии от микрофинансовых организаций (МФО), ломбарды имеют ликвидные залоги, которые можно быстро реализовать в случае дефолтов по займам, что является их конкурентным преимуществом.

👉 Теперь немного цифр. PRE-IPO «Мосгорломбард» проводится с мультипликатором EV/EBITDA 2023 года порядка 3,5х, что весьма привлекательно, но с учётом исключительного доверия к прогнозам менеджмента компании относительно исполнения намеченной стратегии развития.

IPO планируется провести в конце следующего года при оценке бизнеса 7 млрд руб. Таким образом, инвесторы могут рассчитывать на потенциальную доходность в 262%.

👉 Звучит заманчиво, но данную инвестицию следует рассматривать исключительно как #венчур, поскольку в нынешних геополитических реалиях IPO на Мосбирже может просто не состоятся, либо к тому моменту сильно поменяется конъюнктура рынка.

Но я не рекомендую ввязываться в эту историю.

📣 Сеть ломбардов «Мосгорломбард» на минувшей неделе официально анонсировала так называемое PRE-IPO, которое должно пройти по закрытой подписке на платформе ROUNDS в период с 13 октября по 31 декабря 2022 года.

При этом, если планы не изменятся, уже в 4 кв. 2023 года компания планирует провести IPO и на Мосбирже.

🏛 Для тех, кто не в курсе, платформа ROUNDS представляет возможность совершения сделок с внебиржевыми ценными бумагами. Там представлены эмитенты, которые в будущем либо будут проданы стратегическим инвесторам, либо позже выйдут на IPO на Мосбирже (как в случае с «Мосгорломбард».

В рамках PRE-IPO бумаги всегда предлагаются потенциальным акционерам дешевле, чем в момент первичного размещения на бирже. Что касается «Мосгорломбард», то компания планирует разместить обыкновенные акции по цене 22,1 тыс. руб. и префы по 10,3 тыс. руб., по которым платят дивиденды в размере 1,45 тыс. руб. согласно уставу. Минимальная сумма инвестирования составляет 206,58 тыс. рублей (ДД=14,1%).

❓Исходя из озвученных параметров капитализация компании оценивается в 1,93 млрд руб. Много это или мало? Попробуем разобраться.

💼 «Мосгорломбард» выдает займы в среднем на 30 дней при ставке 158% годовых под залог ювелирных украшений. Из-за ужесточения требований ЦБ с рынка постепенно будут уходить мелкие ломбарды, в то время как крупные компании будут наращивать свою рыночную долю.

🎤 Информационное агентство Cbonds недавно проводило онлайн-конференцию с главой ГК «Мосгорломбард» Алексеем Лазутиным, где он озвучил амбициозные платы роста бизнеса. К 2025 году выручка должна вырасти в 3,5 раза.

В отличии от микрофинансовых организаций (МФО), ломбарды имеют ликвидные залоги, которые можно быстро реализовать в случае дефолтов по займам, что является их конкурентным преимуществом.

👉 Теперь немного цифр. PRE-IPO «Мосгорломбард» проводится с мультипликатором EV/EBITDA 2023 года порядка 3,5х, что весьма привлекательно, но с учётом исключительного доверия к прогнозам менеджмента компании относительно исполнения намеченной стратегии развития.

IPO планируется провести в конце следующего года при оценке бизнеса 7 млрд руб. Таким образом, инвесторы могут рассчитывать на потенциальную доходность в 262%.

👉 Звучит заманчиво, но данную инвестицию следует рассматривать исключительно как #венчур, поскольку в нынешних геополитических реалиях IPO на Мосбирже может просто не состоятся, либо к тому моменту сильно поменяется конъюнктура рынка.

Но я не рекомендую ввязываться в эту историю.

YouTube

Онлайн-семинар «Рынок ломбардов 2022. Прогнозы, реалии и возможности» | Cbonds

Представляем вашему вниманию запись онлайн-семинара «Рынок ломбардов 2022. Прогнозы, реалии и возможности».

Нашим гостем стал генеральный директор ГК «Мосгорломбард», Председатель Совета «Национальное объединение ломбардов» Алексей Лазутин.

В рамках эфира…

Нашим гостем стал генеральный директор ГК «Мосгорломбард», Председатель Совета «Национальное объединение ломбардов» Алексей Лазутин.

В рамках эфира…

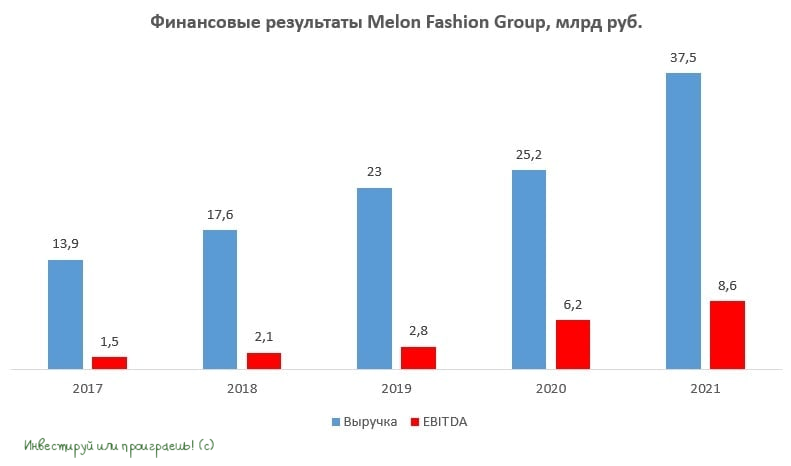

💼 АФК Система скупает активы

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

{kind=link}

📣Информационное агентство Cbonds провело на этой неделе форум «Корпоративное кредитование в России - 2022» с представителями крупнейших российских банков, основные тезисы которого я предлагаю вашему вниманию:

🔸Девалютизация банковского сектора набирает обороты. Если в прошлом году на рублёвые кредиты пришлось 90% выдачи, то сейчас показатель вырос до 96%.

🔸Кредитование юридических лиц в этом году может вырасти на 12% (г/г), что на 0,3 п.п. выше показателя 2021 года.

🔸Доля кредитов по льготным госпрограммам приближается к 15% портфеля банковской системы – за 2 года показатель вырос почти в 3 раза.

🔸Банковский бизнес адаптировался к новым условиям в мае, а летом в большинстве отраслей начался рост.

🔸Доля просроченной задолженности по корпоративному портфелю банковской системы за 8 мес. 2022 года сократилась с 6,7% до 6,2%.

🔸Инфляционные ожидания бизнеса и населения стабилизировались, что позволяет Центробанку сохранить ставку на уровне 7,5% в 4 кв. 2022 года.

⚖️ В очередной раз прихожу к мнению, что психологическая отметка 100 руб. по акциям Сбера в этом году является надёжной поддержкой (к тому же, ещё и цифра психологическая). При падении в эту область инвесторы активно скупают акции крупнейшего российского банка.

Поскольку Сбер не стал выплачивать дивиденды за 2021 год и направил весь свой кэш на резервы под возможные кредитные потери (а резервы в итоге могут быть не такими катастрофичными, как еще предполагалось весной), капитал банка, скорее всего, не снизится по итогам 2022 года, а быть может даже вырастет, поскольку у Сбера исторически высокое качество кредитного портфеля.

К тому же, если обернуться назад, капитал Сбера в новейшей истории растёт каждый год, несмотря на кризисы. Даже во время дефолта 1998 года капитал вырос!

👉 Возьмём консервативную оценку, что капитал остался на уровне прошлого года. В этом случае Сбер (#SBER) сейчас торгуется с мультипликатором P/BV=0,45х, что привлекательно для долгосрочных покупок акций. Обычки или префы приобретать в свои портфели - это решение уже на ваш вкус и цвет.

@Инвестируй или проиграешь

🔸Девалютизация банковского сектора набирает обороты. Если в прошлом году на рублёвые кредиты пришлось 90% выдачи, то сейчас показатель вырос до 96%.

🔸Кредитование юридических лиц в этом году может вырасти на 12% (г/г), что на 0,3 п.п. выше показателя 2021 года.

🔸Доля кредитов по льготным госпрограммам приближается к 15% портфеля банковской системы – за 2 года показатель вырос почти в 3 раза.

🔸Банковский бизнес адаптировался к новым условиям в мае, а летом в большинстве отраслей начался рост.

🔸Доля просроченной задолженности по корпоративному портфелю банковской системы за 8 мес. 2022 года сократилась с 6,7% до 6,2%.

🔸Инфляционные ожидания бизнеса и населения стабилизировались, что позволяет Центробанку сохранить ставку на уровне 7,5% в 4 кв. 2022 года.

⚖️ В очередной раз прихожу к мнению, что психологическая отметка 100 руб. по акциям Сбера в этом году является надёжной поддержкой (к тому же, ещё и цифра психологическая). При падении в эту область инвесторы активно скупают акции крупнейшего российского банка.

Поскольку Сбер не стал выплачивать дивиденды за 2021 год и направил весь свой кэш на резервы под возможные кредитные потери (а резервы в итоге могут быть не такими катастрофичными, как еще предполагалось весной), капитал банка, скорее всего, не снизится по итогам 2022 года, а быть может даже вырастет, поскольку у Сбера исторически высокое качество кредитного портфеля.

К тому же, если обернуться назад, капитал Сбера в новейшей истории растёт каждый год, несмотря на кризисы. Даже во время дефолта 1998 года капитал вырос!

👉 Возьмём консервативную оценку, что капитал остался на уровне прошлого года. В этом случае Сбер (#SBER) сейчас торгуется с мультипликатором P/BV=0,45х, что привлекательно для долгосрочных покупок акций. Обычки или префы приобретать в свои портфели - это решение уже на ваш вкус и цвет.

@Инвестируй или проиграешь

{kind=link}

📣 Рейтинговое агентство «Эксперт РА» подготовило интересное исследование рынку облигаций, основные тезисы которого я предлагаю вашему вниманию:

✔️Облигационный рынок смог достаточно быстро выйти из состояния шока, и в 3 кв. 2022 года восстановился к докризисному уровню. На фоне закрытых внешних рынков эмитенты первого эшелона активно размещают облигации.

✔️В первом эшелоне спрэд доходности к ОФЗ достигал 2% в первой половине года, в конце лета показатель вернулся к обычному значению около 1%. Во втором эшелоне спрэд доходности весной доходил до 10%, а сейчас также вернулся к привычному уровню 3-5%. Самый лучший вариант покупки облигаций – периоды панических распродаж на рынке.

✔️Многие дебютанты облигационного рынка 2018–2021 гг. должны рефинансировать свои выпуски в ближайшие месяцы, что может привести к росту дефолтов в будущем году, поскольку не все эмитенты смогут легко пройти этот этап из-за кризиса.

✔️Российский облигационный рынок дорос до состояния, когда событие дефолта перешло из разряда экзотики в разряд постоянного риска, с которым инвестору нужно уметь работать.

✔️Не подвержены дефолту эмитенты с кредитным рейтингом «ААА», крайне низкая вероятность дефолта у эмитентов с рейтингами «АА» и «А». Каждый 12-й эмитент с рейтингом «ВВВ» может получить дефолт на горизонте трёх лет.

✔️Бум размещений в сегменте высокодоходных облигаций (ВДО) завершён, поскольку за доступ к своим деньгам инвесторы требуют большей доходности и большей прозрачности. В 2023 году следует ожидать порядка 20–25 дефолтов в сегменте ВДО.

👉 В следующем году высока вероятность увидеть дефолты как во втором эшелоне облигационного рынка, так и в сегменте ВДО, поэтому не следует инвестировать в облигации сомнительного качества, или же очень взвешенно подходить к выбору эмитентов с низким рейтингом и повышенным риском.

© Инвестируй или проиграешь

✔️Облигационный рынок смог достаточно быстро выйти из состояния шока, и в 3 кв. 2022 года восстановился к докризисному уровню. На фоне закрытых внешних рынков эмитенты первого эшелона активно размещают облигации.

✔️В первом эшелоне спрэд доходности к ОФЗ достигал 2% в первой половине года, в конце лета показатель вернулся к обычному значению около 1%. Во втором эшелоне спрэд доходности весной доходил до 10%, а сейчас также вернулся к привычному уровню 3-5%. Самый лучший вариант покупки облигаций – периоды панических распродаж на рынке.

✔️Многие дебютанты облигационного рынка 2018–2021 гг. должны рефинансировать свои выпуски в ближайшие месяцы, что может привести к росту дефолтов в будущем году, поскольку не все эмитенты смогут легко пройти этот этап из-за кризиса.

✔️Российский облигационный рынок дорос до состояния, когда событие дефолта перешло из разряда экзотики в разряд постоянного риска, с которым инвестору нужно уметь работать.

✔️Не подвержены дефолту эмитенты с кредитным рейтингом «ААА», крайне низкая вероятность дефолта у эмитентов с рейтингами «АА» и «А». Каждый 12-й эмитент с рейтингом «ВВВ» может получить дефолт на горизонте трёх лет.

✔️Бум размещений в сегменте высокодоходных облигаций (ВДО) завершён, поскольку за доступ к своим деньгам инвесторы требуют большей доходности и большей прозрачности. В 2023 году следует ожидать порядка 20–25 дефолтов в сегменте ВДО.

👉 В следующем году высока вероятность увидеть дефолты как во втором эшелоне облигационного рынка, так и в сегменте ВДО, поэтому не следует инвестировать в облигации сомнительного качества, или же очень взвешенно подходить к выбору эмитентов с низким рейтингом и повышенным риском.

© Инвестируй или проиграешь

{kind=link}

Нижнекамскнефтехим запустит новый этиленовый комплекс в 2024 году

📣 Президент Татарстана Рустам Минниханов на днях заявил о том, что новый производственный комплекс Нижнекамскнефтехима начнёт работу в 2024 году. При этом изначально компания планировала запустить производство уже в середине 2023 года, но сроки сместились из-за проблем с подрядчиком.

В начале лета этого года ООО «Гемонт», который занимался строительство этиленового комплекса «ЭП600», был отстранён от работы - между НКНХ и подрядчиком возник конфликт на фоне того, что строители не успевают по срокам. В результате гендиректора ООО «Гемонт» в сентябре объявили в розыск по уклонению от уплаты налогов.

🤦 В общем, с подрядчиком нефтехимикам явно не повезло, а комплекс «ЭП600» уже фактически становится долгостроем. Причём изначально его задумали построить ещё в далёком 2013 году, но потом случился первый российско-украинский кризис, после которого резко упали цены на этилен, и стройку отложили.

В итоге строительство комплекса началось только осенью 2019 года, и в 2023 году этиленник должны были ввести в эксплуатацию, но сроки в очередной раз сместились.

💪 Так или иначе, всеми правдами и неправдами, в 2024 году на базе НКНХ появится крупнейший в СНГ и Восточной Европе комплекс по производству высококачественных полимеров. Это главный итог этой многолетней работы, и сейчас именно на этом позитивном моменте нужно делать акцент!

📃 В этом году Нижнекамскнефтехим, как и многие российские эмитенты, ушёл в «подполье» и перестал раскрывать финансовые и операционные результаты. На Федресурсе раскрыта стоимость чистых активов за 1 полугодие 2022 года, которая увеличилась на 45 млрд руб. Таким образом, мы можем прийти к выводу, что это и есть чистая прибыль за 6 мес. 2022 года, которая выросла на +63,6% (г/г), в первую очередь благодаря росту цен на полимеры. Поскольку во втором полугодии цены на полимеры снижаются, то сильных результатов мы уже вряд ли увидим.

💰 По итогам 2022 года инвесторы могут рассчитывать на дивиденды 11 руб. по обоим типам бумаг, что сулит ДД=12,7% на обычку (#NKNC) и ДД=15,6% на префы (#NKNCP).

А вот уже в следующем году щедрых дивидендов от НКНХ, видимо, уже можно не ждать, на фоне падения цен на полимеры. Зато после запуска этиленового комплекса «ЭП600» компания вновь сможет нарастить свои показатели и уже в обозримом будущем вновь порадовать акционеров сильным финансовыми результатами!

📣 Президент Татарстана Рустам Минниханов на днях заявил о том, что новый производственный комплекс Нижнекамскнефтехима начнёт работу в 2024 году. При этом изначально компания планировала запустить производство уже в середине 2023 года, но сроки сместились из-за проблем с подрядчиком.

В начале лета этого года ООО «Гемонт», который занимался строительство этиленового комплекса «ЭП600», был отстранён от работы - между НКНХ и подрядчиком возник конфликт на фоне того, что строители не успевают по срокам. В результате гендиректора ООО «Гемонт» в сентябре объявили в розыск по уклонению от уплаты налогов.

🤦 В общем, с подрядчиком нефтехимикам явно не повезло, а комплекс «ЭП600» уже фактически становится долгостроем. Причём изначально его задумали построить ещё в далёком 2013 году, но потом случился первый российско-украинский кризис, после которого резко упали цены на этилен, и стройку отложили.

В итоге строительство комплекса началось только осенью 2019 года, и в 2023 году этиленник должны были ввести в эксплуатацию, но сроки в очередной раз сместились.

💪 Так или иначе, всеми правдами и неправдами, в 2024 году на базе НКНХ появится крупнейший в СНГ и Восточной Европе комплекс по производству высококачественных полимеров. Это главный итог этой многолетней работы, и сейчас именно на этом позитивном моменте нужно делать акцент!

📃 В этом году Нижнекамскнефтехим, как и многие российские эмитенты, ушёл в «подполье» и перестал раскрывать финансовые и операционные результаты. На Федресурсе раскрыта стоимость чистых активов за 1 полугодие 2022 года, которая увеличилась на 45 млрд руб. Таким образом, мы можем прийти к выводу, что это и есть чистая прибыль за 6 мес. 2022 года, которая выросла на +63,6% (г/г), в первую очередь благодаря росту цен на полимеры. Поскольку во втором полугодии цены на полимеры снижаются, то сильных результатов мы уже вряд ли увидим.

💰 По итогам 2022 года инвесторы могут рассчитывать на дивиденды 11 руб. по обоим типам бумаг, что сулит ДД=12,7% на обычку (#NKNC) и ДД=15,6% на префы (#NKNCP).

А вот уже в следующем году щедрых дивидендов от НКНХ, видимо, уже можно не ждать, на фоне падения цен на полимеры. Зато после запуска этиленового комплекса «ЭП600» компания вновь сможет нарастить свои показатели и уже в обозримом будущем вновь порадовать акционеров сильным финансовыми результатами!

{kind=link}

👨💼 Пока на российском фондовом рынке царит пессимизм и уныние, мы всячески пытаемся не выключаться из рыночного круговорота и продолжаем анализировать перспективные инвестиционные истории, а промежуточные дивиденды целого ряда публичных компаний (Газпром, Фосагро, Татнефть, НОВАТЭК и др.) внушают в этом смысле определённый оптимизм!

На правах выходного дня спешу представить вам две новости:

1️⃣ На конференции Смартлаба, которая состоится в Москве уже 29 октября, я попробую себя в новом амплуа и буду модератором в одной из секций с эмитентами (мне достался МТС). Хороший опыт и полезные знакомства! Если вы тоже будете на конфе - значит увидимся точно.

2️⃣ Спешу напомнить также, что у нас ещё есть канал "Инвестируй или проиграешь PREMIUM", на котором мы в ежедневном режиме радуем вас аналитикой по компаниям и отраслям, акциям и облигациям, и на котором введя в поиске необходимый тикер вы всегда найдёте множество интересующей информации. Также у нас предусмотрен чат, где собраны исключительно адекватные люди. А ещё я там отчитываюсь обо всех сделках в своём собственном инвестиционном портфеле, в день их совершения, чтобы быть максимально прозрачным для вас.

🎁 Если вы до сих пор не решились подписаться на "Инвестируй или проиграешь PREMIUM", давайте я вам предложу два заманчивых варианта, от одного из которых вы точно не откажетесь (это касается и действующих подписчиков):

а) Пробная подписка за 500 руб. до 1 декабря 2022 года.

б) Годовая подписка за 5 000 руб. (и два месяца в подарок от меня) - т.е. фактически подписка до 1 января 2024 года.

👉 Как подписаться на "Инвестируй или проиграешь PREMIUM"? Просто напишите мне! Мы познакомимся с вами, я отвечу на любые ваши вопросы, и даже покажу примеры постов, если вам интересно.

C уважением, дядя Юра.

На правах выходного дня спешу представить вам две новости:

1️⃣ На конференции Смартлаба, которая состоится в Москве уже 29 октября, я попробую себя в новом амплуа и буду модератором в одной из секций с эмитентами (мне достался МТС). Хороший опыт и полезные знакомства! Если вы тоже будете на конфе - значит увидимся точно.

2️⃣ Спешу напомнить также, что у нас ещё есть канал "Инвестируй или проиграешь PREMIUM", на котором мы в ежедневном режиме радуем вас аналитикой по компаниям и отраслям, акциям и облигациям, и на котором введя в поиске необходимый тикер вы всегда найдёте множество интересующей информации. Также у нас предусмотрен чат, где собраны исключительно адекватные люди. А ещё я там отчитываюсь обо всех сделках в своём собственном инвестиционном портфеле, в день их совершения, чтобы быть максимально прозрачным для вас.

🎁 Если вы до сих пор не решились подписаться на "Инвестируй или проиграешь PREMIUM", давайте я вам предложу два заманчивых варианта, от одного из которых вы точно не откажетесь (это касается и действующих подписчиков):

а) Пробная подписка за 500 руб. до 1 декабря 2022 года.

б) Годовая подписка за 5 000 руб. (и два месяца в подарок от меня) - т.е. фактически подписка до 1 января 2024 года.

👉 Как подписаться на "Инвестируй или проиграешь PREMIUM"? Просто напишите мне! Мы познакомимся с вами, я отвечу на любые ваши вопросы, и даже покажу примеры постов, если вам интересно.

C уважением, дядя Юра.

{kind=link}

🛢Нас ожидает ралли на нефтяном рынке?!

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

{kind=link}

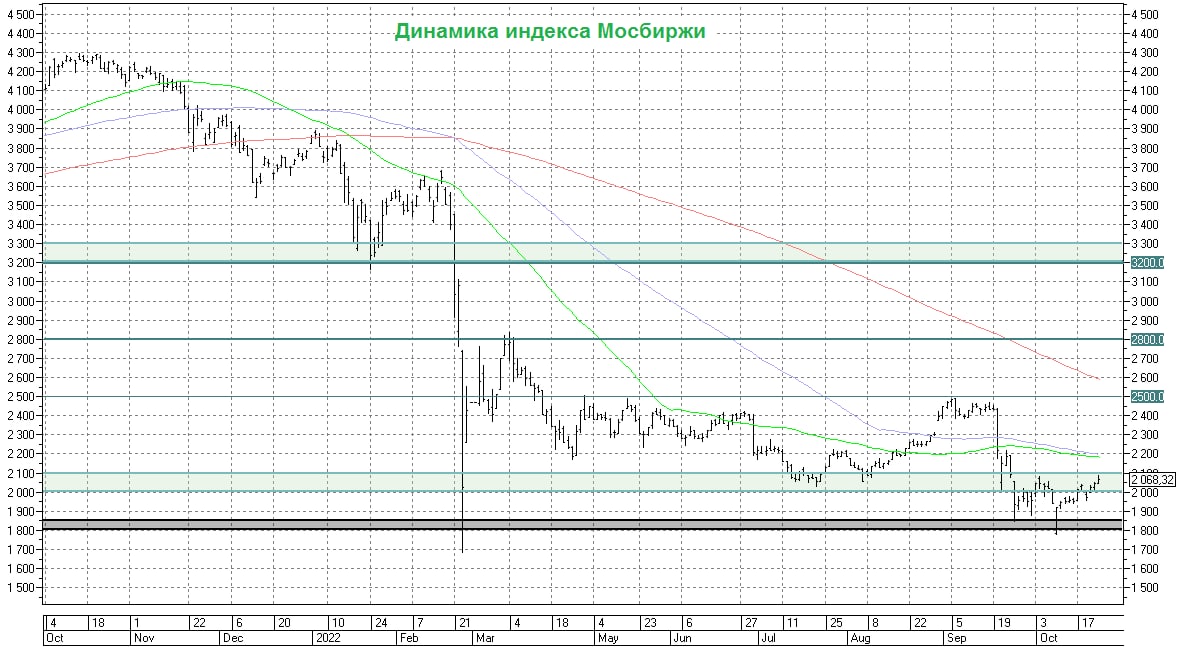

🤔 С точки зрения тех.анализа, пробой вверх уровня 2100 пунктов по индексу Мосбиржи будет намекать на возвращение бычьих настроений (пусть даже временно), и в качестве следующей ближайшей цели можно будет ставить 2500 пунктов.

Но я по-прежнему на текущий момент времени вижу много рисков НЕрыночного характера, а потому продолжаю оставаться осторожным (на краткосрочном горизонте). Есть у меня в голове несколько возможных сценариев дальнейшего развития ситуации на фронте, и все они в случае реализации найдут своё негативное отражение в котировках.

Ни в коем случае не претендую на правду, лишь высказываю своё собственное мнение по рынку и не более, и как всегда буду рад ошибиться!

#micex

Но я по-прежнему на текущий момент времени вижу много рисков НЕрыночного характера, а потому продолжаю оставаться осторожным (на краткосрочном горизонте). Есть у меня в голове несколько возможных сценариев дальнейшего развития ситуации на фронте, и все они в случае реализации найдут своё негативное отражение в котировках.

Ни в коем случае не претендую на правду, лишь высказываю своё собственное мнение по рынку и не более, и как всегда буду рад ошибиться!

#micex

{kind=link}

🛒 Лента вчера представила финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

{kind=link}

💰 Всех акционеров Газпрома (#GAZP), у которых хватило терпения додержать эти бумаги до осенней дивидендной отсечки, торжественно поздравляю с поступлением дивидендов! Если вы их ещё не получили, то до конца этой недели ваш брокер обязательно порадует и вас этой замечательной новостью (по крайней мере, брокер Сбер уже).

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

{kind=link}

⚓️ НКХП – тёмная лошадка в транспортном секторе

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

{kind=link}

🐖🌾 Группа Русагро представила операционные результаты за 3 кв. 2022 года.

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

{kind=link}

🛒 Fix Price представила свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

{kind=link}

🏗 Группа «Эталон» представила операционные результаты за 3 кв. 2022 года, которые оказались весьма неубедительными, также как и инвестиционные перспективы компании.

📉 Продажи с июля по сентябрь сократились на 28% (г/г) до 13,3 млрд руб. Как вы помните, Группа «Эталон» фокусируется на продаже дорого жилья, а средний класс в России сейчас экономит, поскольку не понимает, когда завершится острая фаза текущего геополитического кризиса.

В то время как девелоперы, которые специализируются на строительстве жилья эконом-класса (Самолет, ПИК, частично ЛСР) чувствуют себя гораздо лучше, благодаря программам льготной ипотеки, на фоне высокой доли ипотечных сделок в продажах своих квадратных метров.

📉 Продажи в квадратных метрах у Группы «Эталон» сократились и вовсе на 31% (г/г) до 67 тыс. м². При этом средняя стоимость м² выросла на 4% (г/г) до 199 тыс. руб., но такой скромный рост не смог компенсировать сокращение заявок на приобретение недвижимости.

Важный момент: доля заключённых контрактов с участием ипотечных средств снизилась на 11 п.п. до 55%. Открою секрет: у компании много жилья стоимостью более 12 млн руб., и такие проекты не попадают под условия ипотеки с господдержкой. Таким образом, компания не может в полной мере воспользоваться преимуществами льготной ипотеки, как это делают конкуренты.

🤵♂️«В текущих условиях приоритетом Компании является повышение доступности продукта, которое позволит поддерживать хорошую динамику продаж и увеличить наше присутствие на региональных рынках», - поведал президент Группы «Эталон» Геннадий Щербина.

🤦С высокой долей вероятности «Эталон» будет аутсайдером отрасли по итогам этого года, поскольку за 9 мес. 2022 года продажи компании сократились на 28% (г/г) до 42,6 млрд руб., и маловероятно, что в четвёртом квартале мы увидим позитивную динамику.

Иностранная прописка эмитента также не добавляет оптимизма, поскольку компания не имеет возможности выплачивать дивиденды своим акционерам.

Хотя и без этого фактора маловероятно, что Совет директоров отважился бы на распределение прибыли, учитывая серьёзное падение продаж. А теперь давайте вспомним, что в кризис страдают преимущественно мелкие застройщики, а потому компании гораздо целесообразней направить кэш на сделки M&A для увеличения земельного банка, что также позитивно для долгосрочного развития бизнеса, но сейчас у нас фондовый рынок во власти физлиц, у которых в приоритете именно дивиденды.

👉 В качестве резюме оставлю однозначную ремарку: не планирую покупать бумаги Эталона (#ETLN) в свой инвестиционный портфель, но конечно же продолжу наблюдать за ситуацией в отрасли и дальше. Кто читал наш большой пост по недвижимости в премиум-канале не даст соврать!

©Инвестируй или проиграешь!

📉 Продажи с июля по сентябрь сократились на 28% (г/г) до 13,3 млрд руб. Как вы помните, Группа «Эталон» фокусируется на продаже дорого жилья, а средний класс в России сейчас экономит, поскольку не понимает, когда завершится острая фаза текущего геополитического кризиса.

В то время как девелоперы, которые специализируются на строительстве жилья эконом-класса (Самолет, ПИК, частично ЛСР) чувствуют себя гораздо лучше, благодаря программам льготной ипотеки, на фоне высокой доли ипотечных сделок в продажах своих квадратных метров.

📉 Продажи в квадратных метрах у Группы «Эталон» сократились и вовсе на 31% (г/г) до 67 тыс. м². При этом средняя стоимость м² выросла на 4% (г/г) до 199 тыс. руб., но такой скромный рост не смог компенсировать сокращение заявок на приобретение недвижимости.

Важный момент: доля заключённых контрактов с участием ипотечных средств снизилась на 11 п.п. до 55%. Открою секрет: у компании много жилья стоимостью более 12 млн руб., и такие проекты не попадают под условия ипотеки с господдержкой. Таким образом, компания не может в полной мере воспользоваться преимуществами льготной ипотеки, как это делают конкуренты.

🤵♂️«В текущих условиях приоритетом Компании является повышение доступности продукта, которое позволит поддерживать хорошую динамику продаж и увеличить наше присутствие на региональных рынках», - поведал президент Группы «Эталон» Геннадий Щербина.

🤦С высокой долей вероятности «Эталон» будет аутсайдером отрасли по итогам этого года, поскольку за 9 мес. 2022 года продажи компании сократились на 28% (г/г) до 42,6 млрд руб., и маловероятно, что в четвёртом квартале мы увидим позитивную динамику.

Иностранная прописка эмитента также не добавляет оптимизма, поскольку компания не имеет возможности выплачивать дивиденды своим акционерам.

Хотя и без этого фактора маловероятно, что Совет директоров отважился бы на распределение прибыли, учитывая серьёзное падение продаж. А теперь давайте вспомним, что в кризис страдают преимущественно мелкие застройщики, а потому компании гораздо целесообразней направить кэш на сделки M&A для увеличения земельного банка, что также позитивно для долгосрочного развития бизнеса, но сейчас у нас фондовый рынок во власти физлиц, у которых в приоритете именно дивиденды.

👉 В качестве резюме оставлю однозначную ремарку: не планирую покупать бумаги Эталона (#ETLN) в свой инвестиционный портфель, но конечно же продолжу наблюдать за ситуацией в отрасли и дальше. Кто читал наш большой пост по недвижимости в премиум-канале не даст соврать!

©Инвестируй или проиграешь!

{kind=link}

❗️Ключевую ставку ЦБ ожидаемо сохранил на прежнем уровне 7,50%.

✔️ ЦБ уточнил прогноз по инфляции на 2022 год: теперь это 12-13% (вместо 11-13%).

✔️ЦБ сохранил прогноз по инфляции на 2023 год на уровне 5-7%.

✔️ ЦБ улучшил прогноз спада ВВП РФ в 2022 году: теперь это 3,0-3,5% (вместо 4-6%).

✔️ ЦБ сохранил прогноз снижения ВВП РФ в 2023 году в интервале 1-4%.

✔️ ЦБ сохранил прогноз по средней ключевой ставке на 2023 год (6,5-8,5%) и 2024 год (6-7%).

✔️ Экономика РФ перейдёт к росту во 2 полугодии 2023 года.

©Инвестируй или проиграешь!

✔️ ЦБ уточнил прогноз по инфляции на 2022 год: теперь это 12-13% (вместо 11-13%).

✔️ЦБ сохранил прогноз по инфляции на 2023 год на уровне 5-7%.

✔️ ЦБ улучшил прогноз спада ВВП РФ в 2022 году: теперь это 3,0-3,5% (вместо 4-6%).

✔️ ЦБ сохранил прогноз снижения ВВП РФ в 2023 году в интервале 1-4%.

✔️ ЦБ сохранил прогноз по средней ключевой ставке на 2023 год (6,5-8,5%) и 2024 год (6-7%).

✔️ Экономика РФ перейдёт к росту во 2 полугодии 2023 года.

©Инвестируй или проиграешь!

{kind=link}

😁 Все заметили, что у Полины Угрюмовой (директор по связям с инвесторами МТС) такая же толстовка "Инвестируй или проиграешь", как и у меня? С удовольствием побыл модератором, жду приглашения ещё!

👍 А если серьёзно, то очень интересная конференция получилась у Смартлаба, много эмитентов, полезных встреч, выступлений и новых знакомств.

Надо теперь переварить всё это в голове...и сесть написать большой пост на эту тему.

👍 А если серьёзно, то очень интересная конференция получилась у Смартлаба, много эмитентов, полезных встреч, выступлений и новых знакомств.

Надо теперь переварить всё это в голове...и сесть написать большой пост на эту тему.

{kind=link}

⚖️ Корпоративные конфликты

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

{kind=link}