🤓 До главной дивидендной интриги 2022 года осталось ровно два дня, и буквально вчера Фамил Садыгов второй раз за две недели напомнил, что Газпром готов выплатить акционерам рекордные дивиденды в размере 51,03 рубля на акцию, что сулит ДД=24% по текущим котировкам.

Несмотря на то, что я очень жду пятницу и предвкушаю щедрые дивиденды, я при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. По крайней мере, чётких драйверов поддержки финансовых показателей для Газпрома (#GAZP) в обозримом будущем я не вижу.

А тут ещё и случившаяся диверсия с двумя нитями "Северного потока".... которая теперь значительно ослабит переговорную позицию РФ в украинском конфликте + окончательно закроет европейскую страницу в истории Газпрома. К большому сожалению.

А потому я предлагаю немного отвлечься от мобилизационных настроений, военных действий и диверсий с "Северным потоком", и просто немного позависать на инфографике магистрального газопровода "Сила Сибири" в числах и фактах. На него, родимого, теперь вся надежда....

Несмотря на то, что я очень жду пятницу и предвкушаю щедрые дивиденды, я при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. По крайней мере, чётких драйверов поддержки финансовых показателей для Газпрома (#GAZP) в обозримом будущем я не вижу.

А тут ещё и случившаяся диверсия с двумя нитями "Северного потока".... которая теперь значительно ослабит переговорную позицию РФ в украинском конфликте + окончательно закроет европейскую страницу в истории Газпрома. К большому сожалению.

А потому я предлагаю немного отвлечься от мобилизационных настроений, военных действий и диверсий с "Северным потоком", и просто немного позависать на инфографике магистрального газопровода "Сила Сибири" в числах и фактах. На него, родимого, теперь вся надежда....

{kind=link}

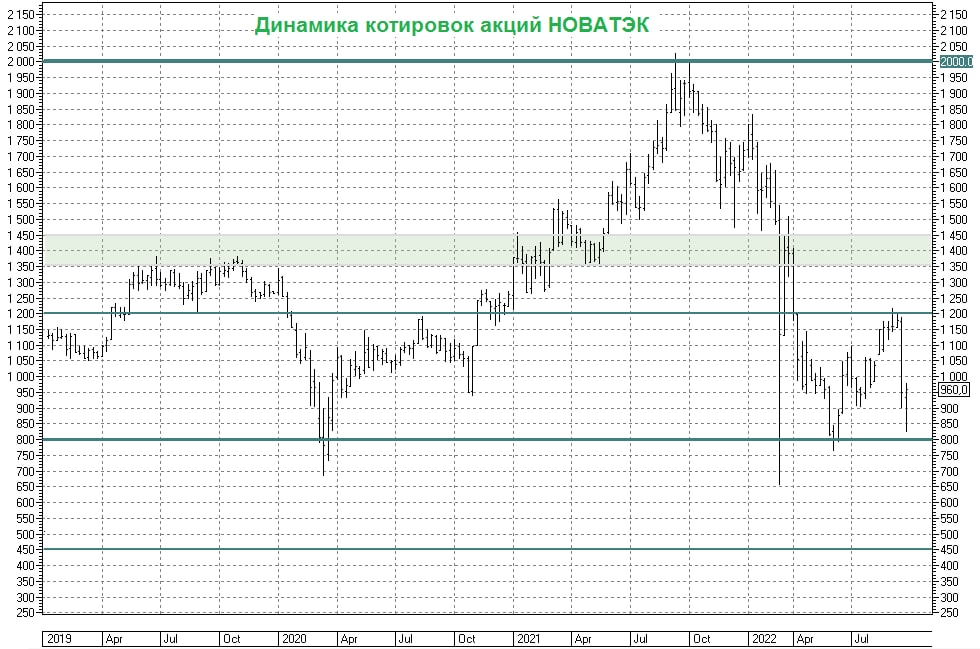

📈 НОВАТЭК (#NVTK) кстати по итогам вчерашних торгов оказался в лидерах роста: котировки акций компании прибавили почти на 8%, однако они пока ещё трёхзначные.

Думаю, все понимают на каких свежих драйверах растёт компания:

1️⃣ После вчерашней диверсии с "Северным потоком" цены на газ вновь полетели в космос, превысив $2000 за тысячу кубов.

2️⃣ Спрос на СПГ со стороны европейцев теперь дополнительно усилится, раз уж трубопроводного газа им не видать.

Ну и, разумеется, если сравнивать с тем же неповоротливым Газпромом (уж извините меня за этот жаргон), НОВАТЭК - это всё ещё растущая компания, с перспективной дивидендной историей в обозримом будущем (в отличие от Газпрома, у которого жирные дивиденды будут крайний раз), на порядок меньшими геополитическими и санкционными рисками (к тому же, не гос.компания), ну и НОВАТЭК может похвастаться самой низкой себестоимостью добычи СПГ в мире!

Что ещё для счастья нужно? Разве что благополучное для РФ завершение СВО на Украине!

P.S. Ну а если вы подписчик нашего премиум-канала, то обязательно перечитайте недавний пост, в котором мы с вами глубоко и вдумчиво порассуждали, что будет с ценами на газ в ближайшие месяцы, и какую динамику могут продемонстрировать акции Газпрома (#GAZP) и НОВАТЭКа (#NVTK) в обозримом будущем. Думаю, вы нашли там ответы на свои многие вопросы.

@Инвестируй или проиграешь

Думаю, все понимают на каких свежих драйверах растёт компания:

1️⃣ После вчерашней диверсии с "Северным потоком" цены на газ вновь полетели в космос, превысив $2000 за тысячу кубов.

2️⃣ Спрос на СПГ со стороны европейцев теперь дополнительно усилится, раз уж трубопроводного газа им не видать.

Ну и, разумеется, если сравнивать с тем же неповоротливым Газпромом (уж извините меня за этот жаргон), НОВАТЭК - это всё ещё растущая компания, с перспективной дивидендной историей в обозримом будущем (в отличие от Газпрома, у которого жирные дивиденды будут крайний раз), на порядок меньшими геополитическими и санкционными рисками (к тому же, не гос.компания), ну и НОВАТЭК может похвастаться самой низкой себестоимостью добычи СПГ в мире!

Что ещё для счастья нужно? Разве что благополучное для РФ завершение СВО на Украине!

P.S. Ну а если вы подписчик нашего премиум-канала, то обязательно перечитайте недавний пост, в котором мы с вами глубоко и вдумчиво порассуждали, что будет с ценами на газ в ближайшие месяцы, и какую динамику могут продемонстрировать акции Газпрома (#GAZP) и НОВАТЭКа (#NVTK) в обозримом будущем. Думаю, вы нашли там ответы на свои многие вопросы.

@Инвестируй или проиграешь

{kind=link}

🤔 Есть такая корпоративная газета у Татнефти под названием «Нефтяные вести». Буквально вчера вышел в свет свежий выпуск, где помимо всего прочего на стр.3 значится следующее:

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

{kind=link}

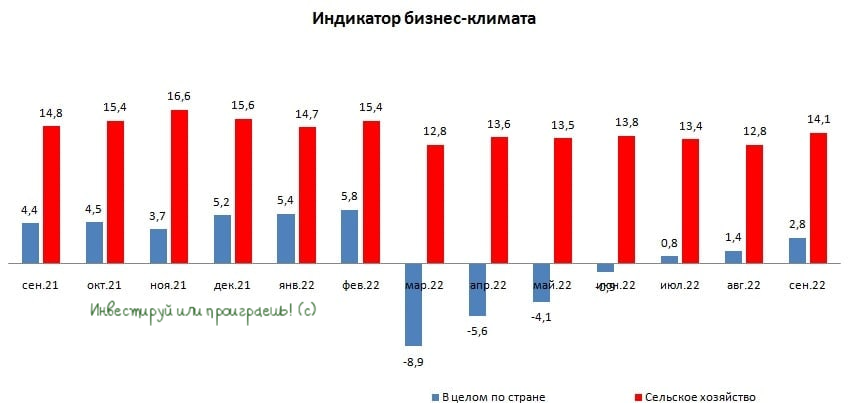

Индикатор бизнес-климата Центробанка России в сентябре вырос до максимума с начала СВО.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

{kind=link}

💰 Хорошие новости просили, друзья? Получайте!

Акционеры НОВАТЭК (#NVTK) сегодня благополучно утвердили рекомендованные ранее дивиденды по итогам 6 мес. 2022 года в размере 45 руб. на акцию.

По текущим котировкам это сулит промежуточную ДД=4,7%.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

❤️ Жизнь продолжается!

Акционеры НОВАТЭК (#NVTK) сегодня благополучно утвердили рекомендованные ранее дивиденды по итогам 6 мес. 2022 года в размере 45 руб. на акцию.

По текущим котировкам это сулит промежуточную ДД=4,7%.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

❤️ Жизнь продолжается!

{kind=link}

🤔 Возможно, вы сильно удивитесь, но 30 сентября - это день уютного вязаного пледа (если не верите - можете проверить сами), а потому ваша задача - как можно глубже закопаться в этот уютный плед и ждать от сегодняшнего дня два важнейших события, для российского фондового рынка в частности и для нашей страны в целом:

1️⃣ Газпром (#GAZP) решит, что делать с рекомендованными дивидендами за 6m2022 в размере 51,03 руб. на акцию, что сулит ДД=22,5% по текущим котировкам.

Свою позицию по этим дивидендам я уже приводил вашему вниманию буквально позавчера. Если коротко: я верю, что на сей раз ВОСА всё-таки одобрит рекомендацию Совета директоров, однако при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. Поэтому тут надо очень сильно думать, что делать с позицией, и насколько сильным окажется весь этот хайп, на общем унылом фоне российского фондового рынка.

2️⃣ В Большом Кремлевском дворце в 15:00мск состоится церемония подписания договоров о вступлении в состав Российской Федерации новых территорий. Также запланировано "объёмное выступление Путина на этом мероприятии" (цитата Пескова), и здесь тоже нужно будет ловить важные сигналы для дальнейшего развития ситуации на Украине.

Вариантов речи и основных посылов Путина на самом деле в голове рисуется огромное множество, поэтому предлагаю проанализировать основные моменты уже по итогам этого выступления. Введение военного положения я не жду, а вот возможную смену СВО на КТО - вполне.

Но фондовый рынок даже в этом случае должен продолжить свою работу и дальше, хотя вчерашняя риторика главы набсовета МосБиржи о том, что "приостановка торгов в случае новых шоков не исключена" заставляет немного напрячься и призадуматься. Но я предполагаю, что это лишь неофициальное признание ошибок со стороны Мосбиржи, которая 24-25 февраля почему-то решила проводить торги российскими ценными бумагами, несмотря на начало СВО на Украине. И для многих инвесторов это стало самым большим шоком в их жизни, а репутацию наш фондовый рынок после этого ещё долгие годы будет долго и упорно восстанавливать. Очень хочется верить, что ему это удастся.

👉 Хорошей всем пятницы, друзья! Она ожидается очень насыщенной на громкие новости, в этом у меня сомнений нет никаких.

Ну а если рынок уже морально истощил и психологически растоптал вас, тогда просто вернитесь к моему посту недельной давности, ещё раз перечитайте его, и пусть у нас всех всё будет хорошо! Во всех аспектах нашей жизни.

С уважением, дядя Юра.

© Инвестируй или проиграешь

1️⃣ Газпром (#GAZP) решит, что делать с рекомендованными дивидендами за 6m2022 в размере 51,03 руб. на акцию, что сулит ДД=22,5% по текущим котировкам.

Свою позицию по этим дивидендам я уже приводил вашему вниманию буквально позавчера. Если коротко: я верю, что на сей раз ВОСА всё-таки одобрит рекомендацию Совета директоров, однако при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. Поэтому тут надо очень сильно думать, что делать с позицией, и насколько сильным окажется весь этот хайп, на общем унылом фоне российского фондового рынка.

2️⃣ В Большом Кремлевском дворце в 15:00мск состоится церемония подписания договоров о вступлении в состав Российской Федерации новых территорий. Также запланировано "объёмное выступление Путина на этом мероприятии" (цитата Пескова), и здесь тоже нужно будет ловить важные сигналы для дальнейшего развития ситуации на Украине.

Вариантов речи и основных посылов Путина на самом деле в голове рисуется огромное множество, поэтому предлагаю проанализировать основные моменты уже по итогам этого выступления. Введение военного положения я не жду, а вот возможную смену СВО на КТО - вполне.

Но фондовый рынок даже в этом случае должен продолжить свою работу и дальше, хотя вчерашняя риторика главы набсовета МосБиржи о том, что "приостановка торгов в случае новых шоков не исключена" заставляет немного напрячься и призадуматься. Но я предполагаю, что это лишь неофициальное признание ошибок со стороны Мосбиржи, которая 24-25 февраля почему-то решила проводить торги российскими ценными бумагами, несмотря на начало СВО на Украине. И для многих инвесторов это стало самым большим шоком в их жизни, а репутацию наш фондовый рынок после этого ещё долгие годы будет долго и упорно восстанавливать. Очень хочется верить, что ему это удастся.

👉 Хорошей всем пятницы, друзья! Она ожидается очень насыщенной на громкие новости, в этом у меня сомнений нет никаких.

Ну а если рынок уже морально истощил и психологически растоптал вас, тогда просто вернитесь к моему посту недельной давности, ещё раз перечитайте его, и пусть у нас всех всё будет хорошо! Во всех аспектах нашей жизни.

С уважением, дядя Юра.

© Инвестируй или проиграешь

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Акционеры Газпрома сегодня, в томительном ожидании решения по дивидендам...

💻 VK объявила о продаже игрового подразделения MY. GAMES

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

{kind=link}

🤔 В этом году насыщенность информационных событий в нашей стране изрядно зашкаливает, а количество новостей не поддаётся адекватному анализу, т.к. их частота не позволяет порой попросту успевать прочитать даже наиболее важные из них.

Поэтому лично для себя я взял за правило разделять новости на более важные и менее важные, и ориентироваться именно на первые, дабы не терять акцент внимания на главном. И это притом, что фондовые рынки продолжают жить своей жизнью, акции и облигации всё также торгуются на Московской бирже, а это значит, что и на финансовые и производственные отчётности нужно находить время - благо, большинство публичных компаний постепенно возвращаются к этой практике.

В начале новой рабочей недели я наметил для себя следующие тренды:

1️⃣ После крайне позитивной с эмоциональной точки зрения пятницы последовали сложные выходные. В том смысле, что сводка с фронтов очень не радовала: Красный Лиман российская армия была вынуждена оставить, и определённая тревожность в этом смысле нарастает. Вспоминая недавние подобные стратегические неудачи на Харьковском направлении и отступление из Купянска, Балаклеи, Изюма, даже далёкие от военной науки люди (к которым я причисляю и себя) понимают, что нужны определённые свежие шаги, без которых переломить текущий ход боевых действий будет очень сложно.

2️⃣ И такие шаги от Путина могут последовать уже 4 октября 2022 года, во время или после заседания Совфеда РФ. Зная решительный и бескомпромиссный характер В.В., тут можно ждать чего угодно, но я надеюсь, что ограничимся сменой аббревиатуры СВО на КТО и усилением военного контингента теперь уже в российских четырёх республиках, за которые сейчас идёт главное сражение.

Про риски введения военного положения в нашей стране я тактично промолчу - в этом случае о фондовых рынках, наших банковских депозитах и других финансовых инструментах с большой долей вероятности на определённое время придётся просто забыть. Повторюсь, я рассчитываю на более мягкий вариант развития событий для российской экономики.

3️⃣ Мой личный оптимизм в этом смысле подогревают новости об одобрении рекомендованных ранее промежуточных дивидендов от ряда публичных российских компаний, среди которых на ум сразу же приходят Газпром, Татнефть, НОВАТЭК, Фосагро и КуйбышевАзот. А это значит, что жизнь продолжается, несмотря ни на что!

4️⃣ Выходить из акций и облигаций в кэш у меня планов нет, несмотря на уныние и депрессию, которая буквально витает в воздухе на Мосбирже, и по мере появления хоть какого-то понимания по дальнейшей стратегии действия российской армии в новых четырёх республиках я начну задумываться о новых покупках. Пока процесс поставлен на паузу, но вочлист для себя я на выходных уже обновил, поэтому в случае чего буду действовать решительно и оперативно.

👉 Ну а закончу я своё сегодняшнее повествование биржевой поговоркой, которую приходится сейчас очень часто вспоминать, дабы не терять веру и сохранять здоровый оптимизм, без которого в инвестициях никуда:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

Ну а свои собственные выводы делайте сами. Буду рад услышат их в комментариях под этим постом.

©Инвестрируй или проиграешь

Поэтому лично для себя я взял за правило разделять новости на более важные и менее важные, и ориентироваться именно на первые, дабы не терять акцент внимания на главном. И это притом, что фондовые рынки продолжают жить своей жизнью, акции и облигации всё также торгуются на Московской бирже, а это значит, что и на финансовые и производственные отчётности нужно находить время - благо, большинство публичных компаний постепенно возвращаются к этой практике.

В начале новой рабочей недели я наметил для себя следующие тренды:

1️⃣ После крайне позитивной с эмоциональной точки зрения пятницы последовали сложные выходные. В том смысле, что сводка с фронтов очень не радовала: Красный Лиман российская армия была вынуждена оставить, и определённая тревожность в этом смысле нарастает. Вспоминая недавние подобные стратегические неудачи на Харьковском направлении и отступление из Купянска, Балаклеи, Изюма, даже далёкие от военной науки люди (к которым я причисляю и себя) понимают, что нужны определённые свежие шаги, без которых переломить текущий ход боевых действий будет очень сложно.

2️⃣ И такие шаги от Путина могут последовать уже 4 октября 2022 года, во время или после заседания Совфеда РФ. Зная решительный и бескомпромиссный характер В.В., тут можно ждать чего угодно, но я надеюсь, что ограничимся сменой аббревиатуры СВО на КТО и усилением военного контингента теперь уже в российских четырёх республиках, за которые сейчас идёт главное сражение.

Про риски введения военного положения в нашей стране я тактично промолчу - в этом случае о фондовых рынках, наших банковских депозитах и других финансовых инструментах с большой долей вероятности на определённое время придётся просто забыть. Повторюсь, я рассчитываю на более мягкий вариант развития событий для российской экономики.

3️⃣ Мой личный оптимизм в этом смысле подогревают новости об одобрении рекомендованных ранее промежуточных дивидендов от ряда публичных российских компаний, среди которых на ум сразу же приходят Газпром, Татнефть, НОВАТЭК, Фосагро и КуйбышевАзот. А это значит, что жизнь продолжается, несмотря ни на что!

4️⃣ Выходить из акций и облигаций в кэш у меня планов нет, несмотря на уныние и депрессию, которая буквально витает в воздухе на Мосбирже, и по мере появления хоть какого-то понимания по дальнейшей стратегии действия российской армии в новых четырёх республиках я начну задумываться о новых покупках. Пока процесс поставлен на паузу, но вочлист для себя я на выходных уже обновил, поэтому в случае чего буду действовать решительно и оперативно.

👉 Ну а закончу я своё сегодняшнее повествование биржевой поговоркой, которую приходится сейчас очень часто вспоминать, дабы не терять веру и сохранять здоровый оптимизм, без которого в инвестициях никуда:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

Ну а свои собственные выводы делайте сами. Буду рад услышат их в комментариях под этим постом.

©Инвестрируй или проиграешь

{kind=link}

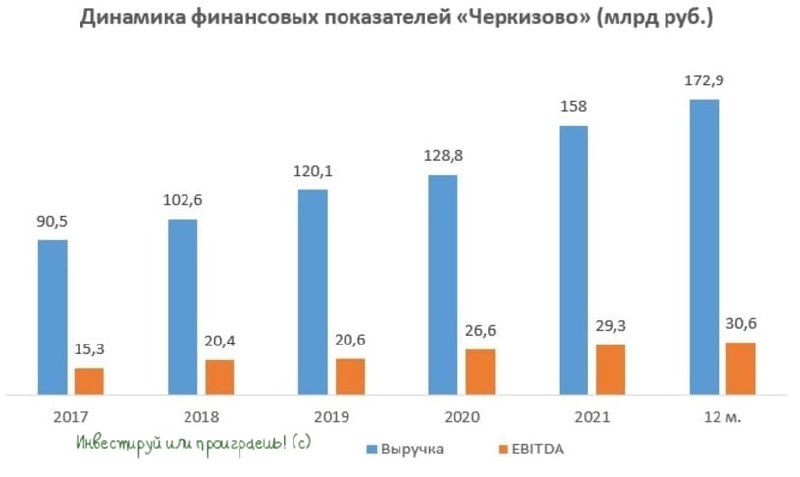

🎤 Член правления Группы «Черкизово» Константин Кононов дал интервью агентству «Прайм», основные тезисы которого я предлагаю вашему вниманию:

🔸 Сегодня «Черкизово» работает с крупнейшими ресторанами быстрого питания. Если в 2018 году на такие продажи приходилось 3 млрд руб., то в этом году показатель может составить 18 млрд руб. (около 10% выручки).

🔸Развитие направления фудсервиса — одно из приоритетов стратегии. В ближайшие пять лет стоит задача увеличить долю до 15% выручки.

🔸Для реализации стратегии не хватает текущих производственных мощностей. Компания вынуждена строить новые комплексы, которые требуют значительных финансовых затрат.

🔸Покупка бизнеса у финской Atria позволяет стать полноценным поставщиком быстрого питания. Основные клиенты — это компании, имеющие развитую национальную сеть АЗС и точки формата стрит-ритейл.

🔸По итогам 9 месяцев 2022 года рынок общепита в России ещё не вернулся к доковидным уровням.

🧮 На минувшей неделе Росстат опубликовал статистику по производству мяса домашней птицы: показатель в августе вырос на 3,2% (г/г) до 0,4 млн т., в первой половине лета темп роста производства был менее 1,7% (г/г).

Напомню, именно производство мяса птицы составляет основу бизнеса Группы «Черкизово», что позволяет рассчитывать на рост финансовых показателей по итогам 3 кв. 2022 года.

Как было отмечено ранее, компания вынуждена наращивать CAPEX для увеличения производственных мощностей по фудсервису, а высокая долговая нагрузка по показателю NetDebt/EBITDA не позволяет ей выплачивать дивиденды акционерам.

👉 «Черкизово» (#GCHE) сможет раскрыть свой инвестиционный потенциал минимум через пару лет, когда сможет вернуться к дивидендным выплатам.

В краткосрочной перспективе акции будут под давлением и высока вероятность снижения к отметке 2000 руб. и ниже, поскольку рынку сейчас интересны только дивидендные истории.

🔸 Сегодня «Черкизово» работает с крупнейшими ресторанами быстрого питания. Если в 2018 году на такие продажи приходилось 3 млрд руб., то в этом году показатель может составить 18 млрд руб. (около 10% выручки).

🔸Развитие направления фудсервиса — одно из приоритетов стратегии. В ближайшие пять лет стоит задача увеличить долю до 15% выручки.

🔸Для реализации стратегии не хватает текущих производственных мощностей. Компания вынуждена строить новые комплексы, которые требуют значительных финансовых затрат.

🔸Покупка бизнеса у финской Atria позволяет стать полноценным поставщиком быстрого питания. Основные клиенты — это компании, имеющие развитую национальную сеть АЗС и точки формата стрит-ритейл.

🔸По итогам 9 месяцев 2022 года рынок общепита в России ещё не вернулся к доковидным уровням.

🧮 На минувшей неделе Росстат опубликовал статистику по производству мяса домашней птицы: показатель в августе вырос на 3,2% (г/г) до 0,4 млн т., в первой половине лета темп роста производства был менее 1,7% (г/г).

Напомню, именно производство мяса птицы составляет основу бизнеса Группы «Черкизово», что позволяет рассчитывать на рост финансовых показателей по итогам 3 кв. 2022 года.

Как было отмечено ранее, компания вынуждена наращивать CAPEX для увеличения производственных мощностей по фудсервису, а высокая долговая нагрузка по показателю NetDebt/EBITDA не позволяет ей выплачивать дивиденды акционерам.

👉 «Черкизово» (#GCHE) сможет раскрыть свой инвестиционный потенциал минимум через пару лет, когда сможет вернуться к дивидендным выплатам.

В краткосрочной перспективе акции будут под давлением и высока вероятность снижения к отметке 2000 руб. и ниже, поскольку рынку сейчас интересны только дивидендные истории.

{kind=link}

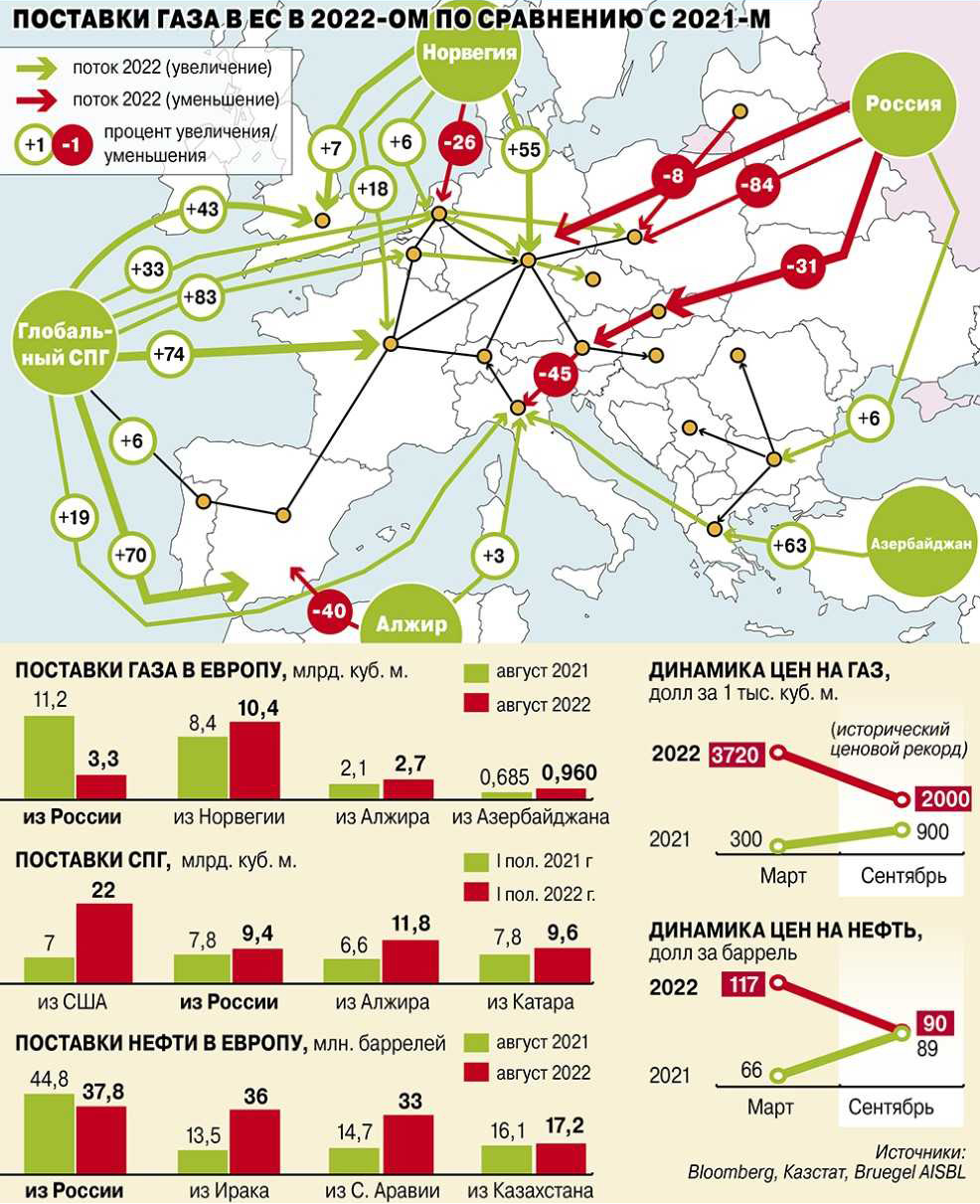

🧐 Наглядная инфографика, демонстрирующая как изменился объём поставок газа в Европу от разных поставщиков в 2022 году (включая Россию в лице #GAZP).

Любопытно, что с одной стороны Россию пытаются активно вытеснять с европейского газового рынка, а с другой - поставщики из других стран в большинстве своём уже достигли пределов своих мощностей и работают на максимум, зачастую не имея физической возможности в одночасье нарастить свои поставки в Европу.

Даже американцы, резко увеличившие экспортные объёмы СПГ в этом году, также работают на пределе своих возможностей. И для потенциального наращивания своих поставок не только Штатам нужно будет задумываться о строительстве новых СПГ-проектов, но и матушке-Европе придётся расширять свою пропускную способность для усиленного приёма СПГ. И комплекс этих мероприятий потребует не один год.

В общем, европейцам придётся либо экономить этой зимой, либо искать другие источники энергии (например, уголь).

©Инвестрируй или проиграешь

Любопытно, что с одной стороны Россию пытаются активно вытеснять с европейского газового рынка, а с другой - поставщики из других стран в большинстве своём уже достигли пределов своих мощностей и работают на максимум, зачастую не имея физической возможности в одночасье нарастить свои поставки в Европу.

Даже американцы, резко увеличившие экспортные объёмы СПГ в этом году, также работают на пределе своих возможностей. И для потенциального наращивания своих поставок не только Штатам нужно будет задумываться о строительстве новых СПГ-проектов, но и матушке-Европе придётся расширять свою пропускную способность для усиленного приёма СПГ. И комплекс этих мероприятий потребует не один год.

В общем, европейцам придётся либо экономить этой зимой, либо искать другие источники энергии (например, уголь).

©Инвестрируй или проиграешь

{kind=link}

🚂 Погрузка на сети РЖД за сентябрь 2022 года сократилась на 5,3% (г/г) до 100,8 млн т.

📊 В августе снижение погрузки составило 5% (г/г), в июле показатель сократился на 5,5% (г/г). В октябре железнодорожники ожидают сокращения погрузки на 5% (г/г). Ситуация стабилизировалась, и можно сделать осторожный вывод, что пик кризиса у ж/д операторов пройден.

📉 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в сентябре спотовые ставки аренды полувагона продолжили своё падение, и показатель сократился уже до 2168 руб. При этом ставки по-прежнему более чем в полтора раза выше показателя годичной давности, что позволяет оператором компенсировать потери от сокращения погрузки.

При этом операторы фиксируют рост оборота вагонов и не ожидают значительного падения ставок в 4 кв. 2022 года. РЖД вновь выделили преференции угольной продукции при перевозках на Восточном полигоне в зимний период.

🤔 В кулуарах ходят слухи, что ряд операторов сейчас предлагают вагоны по ценнику около 1500 руб., и в такой ситуации разница со спотовыми ставками будет сокращаться.

Как вы помните, у Globaltrans на Украине заблокировано 3,3 тыс. вагонов. С учётом последних событий Правительство Украины приняло решение конфисковать все российские активы, а потому компании придётся забыть об этих активах и постепенно наращивать выпавшую из-за геополитики часть вагонного парка своими силами, что неминуемо приведёт к росту капитальных затрат.

📈 30 сентября бумаги Globaltrans торговались по 259 руб., что предполагало мультипликатор P/E=2х. А уже в в понедельник бумаги Globaltrans оказались в лидерах роста, демонстрируя двузначные темпы роста котировок. Скорее всего, речь идёт о банальных спекуляциях на тонком российском рынке, тем более на фоне возвращения оптимизма на фондовые площадки в начале этой недели.

❗️Инвестиционная идея в бумагах появится, когда компания будет выплачивать дивиденды, поскольку Globaltrans в течение долгового времени радовал инвесторов щедрыми дивидендов.

👉Никакой конкретики по дивидендам от менеджмента у нас по-прежнему нет. А потому в данный момент я не планирую наращивать сформированную ранее позицию в бумага Globaltrans (#GLTR), продолжаю держать их и внимательно следить за развитием событий.

©Инвестрируй или проиграешь

📊 В августе снижение погрузки составило 5% (г/г), в июле показатель сократился на 5,5% (г/г). В октябре железнодорожники ожидают сокращения погрузки на 5% (г/г). Ситуация стабилизировалась, и можно сделать осторожный вывод, что пик кризиса у ж/д операторов пройден.

📉 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в сентябре спотовые ставки аренды полувагона продолжили своё падение, и показатель сократился уже до 2168 руб. При этом ставки по-прежнему более чем в полтора раза выше показателя годичной давности, что позволяет оператором компенсировать потери от сокращения погрузки.

При этом операторы фиксируют рост оборота вагонов и не ожидают значительного падения ставок в 4 кв. 2022 года. РЖД вновь выделили преференции угольной продукции при перевозках на Восточном полигоне в зимний период.

🤔 В кулуарах ходят слухи, что ряд операторов сейчас предлагают вагоны по ценнику около 1500 руб., и в такой ситуации разница со спотовыми ставками будет сокращаться.

Как вы помните, у Globaltrans на Украине заблокировано 3,3 тыс. вагонов. С учётом последних событий Правительство Украины приняло решение конфисковать все российские активы, а потому компании придётся забыть об этих активах и постепенно наращивать выпавшую из-за геополитики часть вагонного парка своими силами, что неминуемо приведёт к росту капитальных затрат.

📈 30 сентября бумаги Globaltrans торговались по 259 руб., что предполагало мультипликатор P/E=2х. А уже в в понедельник бумаги Globaltrans оказались в лидерах роста, демонстрируя двузначные темпы роста котировок. Скорее всего, речь идёт о банальных спекуляциях на тонком российском рынке, тем более на фоне возвращения оптимизма на фондовые площадки в начале этой недели.

❗️Инвестиционная идея в бумагах появится, когда компания будет выплачивать дивиденды, поскольку Globaltrans в течение долгового времени радовал инвесторов щедрыми дивидендов.

👉Никакой конкретики по дивидендам от менеджмента у нас по-прежнему нет. А потому в данный момент я не планирую наращивать сформированную ранее позицию в бумага Globaltrans (#GLTR), продолжаю держать их и внимательно следить за развитием событий.

©Инвестрируй или проиграешь

{kind=link}

⛴ 🚂 Не стоит торопиться с покупкой акций FESCO

📈 Бумаги FESCO (#FESH) на этой неделе бурно растут, но торопиться с покупкой этого логистического оператора я бы сейчас не стал по двум причинам.

1️⃣ Согласно свежей статистике РЖД, погрузка контейнеров в России в сентябре осталась на прежнем уровне, а по итогам 3 кв. 2022 года показатель сократился на 0,7% (г/г) до 27,6 млн т.

С одной стороны, сегмент контейнеров демонстрирует более скромное снижение погрузки, чем в целом по сети РЖД, однако именно контейнеры всегда демонстрировали опережающие темпы роста, а сейчас и здесь началась стагнация.

Сейчас уже только ленивый не говорит о замедлении роста китайской экономики, и для компании это головная боль, поскольку FESCO исторически сфокусирована на логистике Россия-Азия.

2️⃣ Мировой контейнерный индекс (World Container Index) продолжает своё крутое пике – сейчас показатель на 61,2% ниже уровня годичной давности. За перевозку стандартного 40-футового контейнера сейчас просят чуть более $4000, хотя прошлой осенью показатель стабильно держался выше отметки $9000.

Напомню, именно высокий фрахтовые ставки были ключевым драйвером роста финансовых показателей FESCO в 2021 году – прибыль тогда выросла почти в 5 раз.

В 3 кв. 2022 года мировой контейнерный индекс рухнул почти в 2 раза! Кроме этого, есть ещё один негативный фактор: World Container Index традиционно учитывается в американской валюте, а рубль у нас по-прежнему крепкий, и финансовые власти пока не хотят или не могут направить средства на реализацию бюджетного правила для девальвации рубля, о котором идут разговоры ещё с июля.

👉 Акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей. И на прошлой неделе они даже пытались туда нырнуть, но задержались там ненадолго.

В любом случае, история пока проходит без меня, я продолжаю терпеливо наблюдать за развитием событий, и считаю текущие уровни высокими, с учётом негативной рыночной конъюнктуры. На мой субъективный взгляд, коррекция в бумагах неизбежна в краткосрочной или среднесрочной перспективе.

©Инвестрируй или проиграешь

📈 Бумаги FESCO (#FESH) на этой неделе бурно растут, но торопиться с покупкой этого логистического оператора я бы сейчас не стал по двум причинам.

1️⃣ Согласно свежей статистике РЖД, погрузка контейнеров в России в сентябре осталась на прежнем уровне, а по итогам 3 кв. 2022 года показатель сократился на 0,7% (г/г) до 27,6 млн т.

С одной стороны, сегмент контейнеров демонстрирует более скромное снижение погрузки, чем в целом по сети РЖД, однако именно контейнеры всегда демонстрировали опережающие темпы роста, а сейчас и здесь началась стагнация.

Сейчас уже только ленивый не говорит о замедлении роста китайской экономики, и для компании это головная боль, поскольку FESCO исторически сфокусирована на логистике Россия-Азия.

2️⃣ Мировой контейнерный индекс (World Container Index) продолжает своё крутое пике – сейчас показатель на 61,2% ниже уровня годичной давности. За перевозку стандартного 40-футового контейнера сейчас просят чуть более $4000, хотя прошлой осенью показатель стабильно держался выше отметки $9000.

Напомню, именно высокий фрахтовые ставки были ключевым драйвером роста финансовых показателей FESCO в 2021 году – прибыль тогда выросла почти в 5 раз.

В 3 кв. 2022 года мировой контейнерный индекс рухнул почти в 2 раза! Кроме этого, есть ещё один негативный фактор: World Container Index традиционно учитывается в американской валюте, а рубль у нас по-прежнему крепкий, и финансовые власти пока не хотят или не могут направить средства на реализацию бюджетного правила для девальвации рубля, о котором идут разговоры ещё с июля.

👉 Акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей. И на прошлой неделе они даже пытались туда нырнуть, но задержались там ненадолго.

В любом случае, история пока проходит без меня, я продолжаю терпеливо наблюдать за развитием событий, и считаю текущие уровни высокими, с учётом негативной рыночной конъюнктуры. На мой субъективный взгляд, коррекция в бумагах неизбежна в краткосрочной или среднесрочной перспективе.

©Инвестрируй или проиграешь

{kind=link}

😁 Коротко о российском фондовом рынке в наши текущие времена.

А вы всё ещё считаете финансовые мультипликаторы?

А вы всё ещё считаете финансовые мультипликаторы?

{kind=link}

Рост реальной денежной массы позитивен для банков

🏛 Центробанк России опубликовал на этой неделе свежую статистику по изменению денежной массы за август. Показатель вырос на 22,6% (г/г) до 73,3 трлн руб.

Но, как мы знаем, для экономики важен не номинальный темп роста денежной массы, а показатель, скорректированный на инфляцию. Так вот, по итогам августа 2022 года темп роста реальной денежной массы составил 8,3% (г/г), что стало максимальным значением с февраля 2021 года.

📊 Темп роста реальной денежной массы уходил в отрицательную область в апреле-мае, после чего начался рост. В среднем за лето темп роста составил 4,4%, что соответствует росту ВВП на 1-1,5%. Как бы это парадоксально не звучало, но летом ВВП вырос, поскольку между реальной денежной массой и ВВП существует сильная взаимосвязь.

Косвенно это подтверждает и сам Центробанк, который в марте ожидал падения ВВП в этом году на 10%, а на своём последнем заседании в середине сентября пересмотрел прогноз снижения уже до 6%.

📈Позитивную динамику в отечественной экономике подтверждает и промышленный индекс PMI, который в сентябре вырос до 52 пунктов, достигнув максимума с мая 2021 года.

Агентство S&P Global, которое провело опросы среди представителей бизнеса, указало на сильный рост внутренних заказов, которые достигли допандемийного уровня, при этом экспортные заказы сократились.

Высокий спрос на промышленную продукцию привёл к истощению запасов сырья на складах, в то время как рост заказов поспособствовал активному найму персонала.

👉 Помимо всего прочего, увеличение реальной денежной массы и позитивная статистика по промышленности сигнализируют о росте банковского кредитования. А потому на этот сектор российским инвесторам нужно поглядывать, подыскивая удачный момент для стратегической покупки акций.

Как я и писал ещё в августе, я продолжаю считать обычки и префы Сбера (#SBER, #SBERP) привлекательными для долгосрочных покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам. Всё, что ниже - совсем аппетитно!

©Инвестрируй или проиграешь

🏛 Центробанк России опубликовал на этой неделе свежую статистику по изменению денежной массы за август. Показатель вырос на 22,6% (г/г) до 73,3 трлн руб.

Но, как мы знаем, для экономики важен не номинальный темп роста денежной массы, а показатель, скорректированный на инфляцию. Так вот, по итогам августа 2022 года темп роста реальной денежной массы составил 8,3% (г/г), что стало максимальным значением с февраля 2021 года.

📊 Темп роста реальной денежной массы уходил в отрицательную область в апреле-мае, после чего начался рост. В среднем за лето темп роста составил 4,4%, что соответствует росту ВВП на 1-1,5%. Как бы это парадоксально не звучало, но летом ВВП вырос, поскольку между реальной денежной массой и ВВП существует сильная взаимосвязь.

Косвенно это подтверждает и сам Центробанк, который в марте ожидал падения ВВП в этом году на 10%, а на своём последнем заседании в середине сентября пересмотрел прогноз снижения уже до 6%.

📈Позитивную динамику в отечественной экономике подтверждает и промышленный индекс PMI, который в сентябре вырос до 52 пунктов, достигнув максимума с мая 2021 года.

Агентство S&P Global, которое провело опросы среди представителей бизнеса, указало на сильный рост внутренних заказов, которые достигли допандемийного уровня, при этом экспортные заказы сократились.

Высокий спрос на промышленную продукцию привёл к истощению запасов сырья на складах, в то время как рост заказов поспособствовал активному найму персонала.

👉 Помимо всего прочего, увеличение реальной денежной массы и позитивная статистика по промышленности сигнализируют о росте банковского кредитования. А потому на этот сектор российским инвесторам нужно поглядывать, подыскивая удачный момент для стратегической покупки акций.

Как я и писал ещё в августе, я продолжаю считать обычки и префы Сбера (#SBER, #SBERP) привлекательными для долгосрочных покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам. Всё, что ниже - совсем аппетитно!

©Инвестрируй или проиграешь

{kind=link}

🛢Страны ОПЕК+ приняли решение сократить добычу на 2 млн б/с.

🇺🇸 🇪🇺 Решение ОПЕК+ это сигнал для США и Евросоюза, которые в течение последних месяцев активно призывали саудитов и их союзников наращивать производство углеводородов.

В США 8 ноября состоятся выборы в Конгресс, и Вашингтону нужно изо всех сил удерживать текущие цены на бензин, чтобы не расстроить электорат перед выборами. На этом фоне решение ОПЕК+ ставит демократов в неловкое положение.

Вашингтон заявил о том, что продолжит продавать #нефть из стратегических резервов в этом месяце и готов объявить о запрете экспорта бензина. До выборов в Конгресс США продолжат интервенции на нефтяном рынке, после чего начнут сами закупать чёрное золото в стратегический резерв, который в этом году изрядно похудел и находится на минимуме с 1984 года. И вполне возможно, что к тому моменту закупаться придётся по трёхзначным ценникам и в условиях острого дефицита нефти.

👉 Скорее всего, до ноября цены на нефть будут находиться на текущем уровне, а вот дальше уже будет интересно, поскольку снижение предложения со стороны ОПЕК+ и рост спроса со стороны США могут вызвать неплохое ралли на рынке чёрного золота, что благоприятно для отечественных нефтяников: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN), Газпромнефть (#SIBN).

К слову, первая реакция нефтяных котировок оказалась весьма сдержанной, но что-то мне подсказывает, что возвращение к трёхзначным ценникам не за горами.

©Инвестрируй или проиграешь

🇺🇸 🇪🇺 Решение ОПЕК+ это сигнал для США и Евросоюза, которые в течение последних месяцев активно призывали саудитов и их союзников наращивать производство углеводородов.

В США 8 ноября состоятся выборы в Конгресс, и Вашингтону нужно изо всех сил удерживать текущие цены на бензин, чтобы не расстроить электорат перед выборами. На этом фоне решение ОПЕК+ ставит демократов в неловкое положение.

Вашингтон заявил о том, что продолжит продавать #нефть из стратегических резервов в этом месяце и готов объявить о запрете экспорта бензина. До выборов в Конгресс США продолжат интервенции на нефтяном рынке, после чего начнут сами закупать чёрное золото в стратегический резерв, который в этом году изрядно похудел и находится на минимуме с 1984 года. И вполне возможно, что к тому моменту закупаться придётся по трёхзначным ценникам и в условиях острого дефицита нефти.

👉 Скорее всего, до ноября цены на нефть будут находиться на текущем уровне, а вот дальше уже будет интересно, поскольку снижение предложения со стороны ОПЕК+ и рост спроса со стороны США могут вызвать неплохое ралли на рынке чёрного золота, что благоприятно для отечественных нефтяников: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN), Газпромнефть (#SIBN).

К слову, первая реакция нефтяных котировок оказалась весьма сдержанной, но что-то мне подсказывает, что возвращение к трёхзначным ценникам не за горами.

©Инвестрируй или проиграешь

{kind=link}

📣 Акционерам российских золотодобывающих компаний (Полюс, Селигдар, Polymetal) категорически рекомендую почитать интервью Председателя Союза старателей России Виктора Таракановского, или же ограничиться основными тезисами, которые я подготовил для вас в рамках данного поста. Много любопытной и полезной информации для размышлений:

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

{kind=link}

🥃 BELUGA GROUP накануне представила свои операционные результаты за 9 мес. 2022 года.

📈Продажи алкогольной продукции выросли по итогам отчётного периода на +8,6% (г/г) до 11,4 млн декалитров. Компания при этом фиксирует рост доли премиальных продуктов собственного производства из неводочных категорий. И такой вектор выглядит более чем оправданно: потребление водки в России с каждым годом сокращается, а потому менеджмент продолжает внимательно изучать предпочтения потребителей, выпуская востребованные новинки.

Любопытно, но в день публикации операционных результатов BELUGA GROUP ещё и Росалкогольрегулирование отрапортовало о росте производства алкогольной продукции в РФ по итогам 9 месяцев на +12,3% (г/г) до 137,8 млн декалитров. Отрасль демонстрирует неплохой рост в кризис и подтверждает звание защитного сектора экономики, поскольку в сегменте алкогольных напитков, как известно, спрос неэластичный.

🏪 Собственная торговая сеть BELUGA GROUP под названием «ВинЛаб» также продолжает демонстрировать ударные темпы роста – с января по сентябрь продажи увеличились на 55,7% (г/г), благодаря росту трафика и среднего чека. Все отечественные публичные ритейлеры позавидуют такому росту!

💻 Цифровизация российской экономики набирает обороты, и BELUGA GROUP не отстаёт от современных трендов, развивая электронную коммерцию, как за счёт собственных пунктов выдачи заказов, так и за счёт партнёрства с крупнейшими отечественными маркетплейсами.

💰Кстати, на этой неделе собрание акционеров утвердило ранее рекомендованные промежуточные дивиденды за первое полугодие в размере 150 руб., что сулит промежуточную ДД=5,5% - и это очень даже неплохо, с учётом падения ставок по банковским депозитам и в целом резко испортившейся дивидендной картины на российском рынке акций. Последний день для покупки бумаг 11 октября 2022 года (с учётом режима торгов Т+2).

👉 Бумаги BELUGA GROUP (#BELU) можно рассматривать в качестве защитного актива в кризис, и при ценнике ниже 2300 руб. они могут быть интересными для долгосрочных покупок. Производители алкоголя всегда зарабатывают хороший профит в кризис, и большинство имеющихся факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

©Инвестрируй или проиграешь

📈Продажи алкогольной продукции выросли по итогам отчётного периода на +8,6% (г/г) до 11,4 млн декалитров. Компания при этом фиксирует рост доли премиальных продуктов собственного производства из неводочных категорий. И такой вектор выглядит более чем оправданно: потребление водки в России с каждым годом сокращается, а потому менеджмент продолжает внимательно изучать предпочтения потребителей, выпуская востребованные новинки.

Любопытно, но в день публикации операционных результатов BELUGA GROUP ещё и Росалкогольрегулирование отрапортовало о росте производства алкогольной продукции в РФ по итогам 9 месяцев на +12,3% (г/г) до 137,8 млн декалитров. Отрасль демонстрирует неплохой рост в кризис и подтверждает звание защитного сектора экономики, поскольку в сегменте алкогольных напитков, как известно, спрос неэластичный.

🏪 Собственная торговая сеть BELUGA GROUP под названием «ВинЛаб» также продолжает демонстрировать ударные темпы роста – с января по сентябрь продажи увеличились на 55,7% (г/г), благодаря росту трафика и среднего чека. Все отечественные публичные ритейлеры позавидуют такому росту!

💻 Цифровизация российской экономики набирает обороты, и BELUGA GROUP не отстаёт от современных трендов, развивая электронную коммерцию, как за счёт собственных пунктов выдачи заказов, так и за счёт партнёрства с крупнейшими отечественными маркетплейсами.

💰Кстати, на этой неделе собрание акционеров утвердило ранее рекомендованные промежуточные дивиденды за первое полугодие в размере 150 руб., что сулит промежуточную ДД=5,5% - и это очень даже неплохо, с учётом падения ставок по банковским депозитам и в целом резко испортившейся дивидендной картины на российском рынке акций. Последний день для покупки бумаг 11 октября 2022 года (с учётом режима торгов Т+2).

👉 Бумаги BELUGA GROUP (#BELU) можно рассматривать в качестве защитного актива в кризис, и при ценнике ниже 2300 руб. они могут быть интересными для долгосрочных покупок. Производители алкоголя всегда зарабатывают хороший профит в кризис, и большинство имеющихся факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

©Инвестрируй или проиграешь

{kind=link}

Проект федерального бюджета 2023: основные моменты.

🧮 Добрался я на выходных до проекта федерального бюджета нашей страны на 2023 год и плановые 2024-2025 гг., и выделил для себя основные моменты:

🔸 После падения на 2,9% в 2022 году, уже в 2024–2025 годах российская экономика вернётся к росту на уровне 2,6% в год.

🔸 При этом мировой ВВП продемонстрирует резкое замедление, мировая инфляция останется повышенной, а санкции сохранятся, что приведёт к сокращению отечественного импорта и сжатию экспортных рынков.

🔸 Ожидается, что ближайшие три года окажутся для российского бюджета дефицитными: 2023 год - дефицит 2,0% ВВП, 2024 год - 1,4%, 2025 год - 0,7%.

🔸 По базовому прогнозу власти ожидают, что следующие три года курс доллара к рублю будет колебаться в районе 68–72 рублей. В среднем 68,3 рубля за доллар в 2023 году, 70,9 рубля — в 2024 году и 72,2 рубля — в 2025 году. При этом "в реальном эффективном выражении курс рубля будет оставаться стабильным".

🔸 Средняя контрактная цена на газ в 2023 году составит $592,2 за тыс. куб. м (газовый вопрос для Европы решится??), а средняя цена нефти марки Urals, которую экспортирует Россия, составит $70,1 за баррель в 2023 году и $67,5 и $65 в 2024–2025 годах соответственно.

🔸 По отношению к объёму ВВП нефтегазовые доходы снизятся — с 8% в 2022 году до 5% в 2025 году. Это связано с ожидаемым снижением цен на нефть и общей добычи, а также с изменением структуры добычи в пользу льготных режимов налогообложения. Доля нефтегазовых поступлений в общем объёме доходов следующие три года тоже будет сокращаться — до 30,3% в 2025 году.

🔸 Цены в 2022 году вырастут в нашей стране в среднем на 12,4%. Ожидается, что инфляция в 2023 году снизится до 5–7% и вернется к 4% в 2024 году (что чётко бьётся с прогнозами ЦБ).

🔸 Объём ФНБ на 1 сентября 2022 года составил 11,9 трлн руб., или 8,9% ВВП, а к концу 2024 года его объём, предположительно, составит 5,9 трлн руб. (тревожно). Ближайшие три года планируется направлять средства из ФНБ на софинансирование добровольных пенсионных накоплений россиян и на инвестиционные проекты.

🔸 Как государство собирается тратить деньги из бюджета: самыми затратными статьями стали: социальная политика (25,3% от общего объёма бюджетных трат), национальная оборона (17,1%), национальная безопасность и правоохранительная деятельность (15,2%), экономика (12,1%).

©Инвестрируй или проиграешь

🧮 Добрался я на выходных до проекта федерального бюджета нашей страны на 2023 год и плановые 2024-2025 гг., и выделил для себя основные моменты:

🔸 После падения на 2,9% в 2022 году, уже в 2024–2025 годах российская экономика вернётся к росту на уровне 2,6% в год.

🔸 При этом мировой ВВП продемонстрирует резкое замедление, мировая инфляция останется повышенной, а санкции сохранятся, что приведёт к сокращению отечественного импорта и сжатию экспортных рынков.

🔸 Ожидается, что ближайшие три года окажутся для российского бюджета дефицитными: 2023 год - дефицит 2,0% ВВП, 2024 год - 1,4%, 2025 год - 0,7%.

🔸 По базовому прогнозу власти ожидают, что следующие три года курс доллара к рублю будет колебаться в районе 68–72 рублей. В среднем 68,3 рубля за доллар в 2023 году, 70,9 рубля — в 2024 году и 72,2 рубля — в 2025 году. При этом "в реальном эффективном выражении курс рубля будет оставаться стабильным".

🔸 Средняя контрактная цена на газ в 2023 году составит $592,2 за тыс. куб. м (газовый вопрос для Европы решится??), а средняя цена нефти марки Urals, которую экспортирует Россия, составит $70,1 за баррель в 2023 году и $67,5 и $65 в 2024–2025 годах соответственно.

🔸 По отношению к объёму ВВП нефтегазовые доходы снизятся — с 8% в 2022 году до 5% в 2025 году. Это связано с ожидаемым снижением цен на нефть и общей добычи, а также с изменением структуры добычи в пользу льготных режимов налогообложения. Доля нефтегазовых поступлений в общем объёме доходов следующие три года тоже будет сокращаться — до 30,3% в 2025 году.

🔸 Цены в 2022 году вырастут в нашей стране в среднем на 12,4%. Ожидается, что инфляция в 2023 году снизится до 5–7% и вернется к 4% в 2024 году (что чётко бьётся с прогнозами ЦБ).

🔸 Объём ФНБ на 1 сентября 2022 года составил 11,9 трлн руб., или 8,9% ВВП, а к концу 2024 года его объём, предположительно, составит 5,9 трлн руб. (тревожно). Ближайшие три года планируется направлять средства из ФНБ на софинансирование добровольных пенсионных накоплений россиян и на инвестиционные проекты.

🔸 Как государство собирается тратить деньги из бюджета: самыми затратными статьями стали: социальная политика (25,3% от общего объёма бюджетных трат), национальная оборона (17,1%), национальная безопасность и правоохранительная деятельность (15,2%), экономика (12,1%).

©Инвестрируй или проиграешь

{kind=link}

🤔 В продолжение недавно опубликованного поста.

На картинке ниже вы можете увидеть, насколько важную роль играет Россия на мировом рынке золота, уверенно находясь в ТОП-3 ведущих стран по добыче этого драгоценного металла.

И пока Евросоюз вводит всевозможные запреты на прямой и косвенный импорт, а также покупку и передачу золота российского происхождения или экспортированного из РФ (седьмой пакет европейских санкций, принятый в июле 2022 года), к которым дружно подключаются Великобритания и США, оценив потери нашей страны от этих санкций в размере $19 млрд ежегодно, Китай радостно наращивает закупки российского золота!

Умеют всё-таки парни из этой страны считать деньги! Вдумайтесь только: в июле страна ввезла драгоценного металла из РФ на $108,8 млн — в 8,6 раза больше, чем в июне ($12,7 млн), и в 50 раз больше, чем в июле 2021 года ($2,2 млн). И наверняка с приятным для себя дисконтом за политические риски!

Хотя и Швейцария тоже успела в августе закупиться санкционным российским золотом, воспользовавшись одной интересной лазейкой.

©Инвестрируй или проиграешь

На картинке ниже вы можете увидеть, насколько важную роль играет Россия на мировом рынке золота, уверенно находясь в ТОП-3 ведущих стран по добыче этого драгоценного металла.

И пока Евросоюз вводит всевозможные запреты на прямой и косвенный импорт, а также покупку и передачу золота российского происхождения или экспортированного из РФ (седьмой пакет европейских санкций, принятый в июле 2022 года), к которым дружно подключаются Великобритания и США, оценив потери нашей страны от этих санкций в размере $19 млрд ежегодно, Китай радостно наращивает закупки российского золота!

Умеют всё-таки парни из этой страны считать деньги! Вдумайтесь только: в июле страна ввезла драгоценного металла из РФ на $108,8 млн — в 8,6 раза больше, чем в июне ($12,7 млн), и в 50 раз больше, чем в июле 2021 года ($2,2 млн). И наверняка с приятным для себя дисконтом за политические риски!

Хотя и Швейцария тоже успела в августе закупиться санкционным российским золотом, воспользовавшись одной интересной лазейкой.

©Инвестрируй или проиграешь

{kind=link}