🤔 Всё, что я хотел написать по поводу фондовых рынков - я написал сегодня ночью в двух частях (раз и два).

Выступление президента и объявление частичной мобилизации большим сюрпризом лично для меня не стало - я читаю профильные ТГ-каналы и примерно понимаю и чувствую текущий сентимент.

Хотя рынки отреагировали на это выступление очередным резким снижением, по всей видимости заложив дальнейшее усиление мобилизационных мероприятий, с попаданием туда и других групп мужского населения РФ. Что ж, более чем логично, и скорее всего нас это ещё ждёт где-то впереди.

Но раз уж у нас канал всё-таки о фондовых рынках, а не о политике и войнах, вместо лишних слов предлагаю вам эстетику тех.анализа - по некоторым акциям картинки "нарисовались" очень даже красивые. Если у вас тревога на душе, эмоции льются через край - просто налейте чай, усядьтесь в кресло поудобнее и понаслаждайтесь этой эстетикой, немного успокоив свои нервы.

#micex #SBER #LKOH #MOEX

Выступление президента и объявление частичной мобилизации большим сюрпризом лично для меня не стало - я читаю профильные ТГ-каналы и примерно понимаю и чувствую текущий сентимент.

Хотя рынки отреагировали на это выступление очередным резким снижением, по всей видимости заложив дальнейшее усиление мобилизационных мероприятий, с попаданием туда и других групп мужского населения РФ. Что ж, более чем логично, и скорее всего нас это ещё ждёт где-то впереди.

Но раз уж у нас канал всё-таки о фондовых рынках, а не о политике и войнах, вместо лишних слов предлагаю вам эстетику тех.анализа - по некоторым акциям картинки "нарисовались" очень даже красивые. Если у вас тревога на душе, эмоции льются через край - просто налейте чай, усядьтесь в кресло поудобнее и понаслаждайтесь этой эстетикой, немного успокоив свои нервы.

#micex #SBER #LKOH #MOEX

📣 Компания «ФИНАМ» провела интересную онлайн-конференцию с менеджментом Института Стволовых Клеток Человека (ИСКЧ), основные тезисы которой я предлагаю вашему вниманию:

✔️По итогам первого полугодия выручка компании сократилась на 6,6% (г/г) до 520 млн руб., однако за счёт сокращения издержек показатель OIBDA вырос на 18,4% (г/г) до 93,4 млн руб.

✔️Укрепление рубля оказало благоприятное влияние на себестоимость бизнеса. Значительный объём импортного оборудования был закуплен в 2017 году, и в ближайшие годы не ожидается рост капитальных затрат.

✔️Компания планирует получить разрешение на реализацию вакцины «Бетувакс-Ков-2». Вакцина подтвердила необходимый уровень безопасности и эффективности. Менеджмент рассчитывает на существенный прирост выручки от данного направления в 2023-2024 гг.

✔️Препарат «Неоваскулген» в следующем году должен получить доступ для медицинских учреждений Москвы, что позволит увеличить выручку на 200 млн руб. К 2027 году продажи «Неоваскулгена» могут составить 700 млн руб. (+276% к уровню 2021 года).

✔️Неинвазивное пренатальное тестирование с каждым годом развивается, и компания сможет увеличить продажи своего продукта «Пренетикс»

✔️С 2024 года Совет директоров будет обсуждать дивидендные выплаты. Сейчас в приоритете инвестиции в проекты.

✔️По мнению менеджмента акции компании сильно недооценены, учитывая портфель проектов.

✔️Вариант проведение IPO «ГЕНЕТИКО» обсуждается, но решение ещё не принято.

👉 Выручка компании сейчас «откатилась» практически к уровню 2020 года, а тогда акции стоили около 40 руб. Сейчас ценник на 70% выше, и я бы не спешил покупать бумаги.

При коррекции к 40 руб. акции ИСКЧ (#ISKJ) могут быть интересными для покупки на небольшую часть портфеля (сейчас ценник 60+), в расчёте на рост финансовых показателей за счёт масштабирования продаж «Неоваскулгена», «Пренетикса» и вакцины «Бетувакс-Ков-2».

✔️По итогам первого полугодия выручка компании сократилась на 6,6% (г/г) до 520 млн руб., однако за счёт сокращения издержек показатель OIBDA вырос на 18,4% (г/г) до 93,4 млн руб.

✔️Укрепление рубля оказало благоприятное влияние на себестоимость бизнеса. Значительный объём импортного оборудования был закуплен в 2017 году, и в ближайшие годы не ожидается рост капитальных затрат.

✔️Компания планирует получить разрешение на реализацию вакцины «Бетувакс-Ков-2». Вакцина подтвердила необходимый уровень безопасности и эффективности. Менеджмент рассчитывает на существенный прирост выручки от данного направления в 2023-2024 гг.

✔️Препарат «Неоваскулген» в следующем году должен получить доступ для медицинских учреждений Москвы, что позволит увеличить выручку на 200 млн руб. К 2027 году продажи «Неоваскулгена» могут составить 700 млн руб. (+276% к уровню 2021 года).

✔️Неинвазивное пренатальное тестирование с каждым годом развивается, и компания сможет увеличить продажи своего продукта «Пренетикс»

✔️С 2024 года Совет директоров будет обсуждать дивидендные выплаты. Сейчас в приоритете инвестиции в проекты.

✔️По мнению менеджмента акции компании сильно недооценены, учитывая портфель проектов.

✔️Вариант проведение IPO «ГЕНЕТИКО» обсуждается, но решение ещё не принято.

👉 Выручка компании сейчас «откатилась» практически к уровню 2020 года, а тогда акции стоили около 40 руб. Сейчас ценник на 70% выше, и я бы не спешил покупать бумаги.

При коррекции к 40 руб. акции ИСКЧ (#ISKJ) могут быть интересными для покупки на небольшую часть портфеля (сейчас ценник 60+), в расчёте на рост финансовых показателей за счёт масштабирования продаж «Неоваскулгена», «Пренетикса» и вакцины «Бетувакс-Ков-2».

YouTube

ИСКЧ: инвестиции в биотехнологии

Приглашаем на онлайн-встречу с менеджментом российского биотехнологического холдинга «Институт Стволовых Клеток Человека» (ИСКЧ). Представители компании расскажут про особенности бизнес-модели ИСКЧ, финансовые показатели компании за 6 месяцев 2022 года, ключевые…

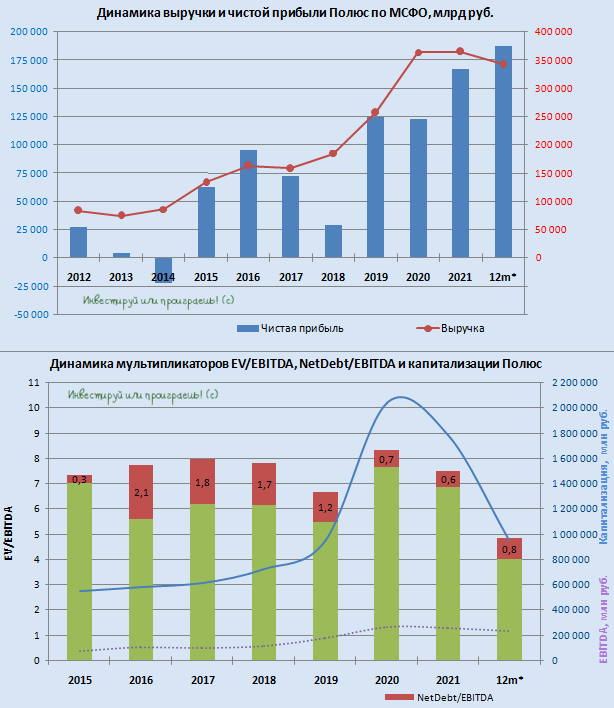

👑 Крупнейший отечественный золотодобытчик Полюс представил накануне свои финансовые результаты за 6 мес. 2022 года.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.

Кроме того, усиление геополитических рисков подразумевает новую волну ограничений для российских граждан и капиталов за рубежом. Капиталам сейчас бежать некуда, и рано или поздно они вернутся на фондовый рынок. Быть может не в этом году, но всё же. Если вам всё равно страшно, перечитайте вот эти два моих позавчерашних поста: раз и два.

Бумаги Полюса (#PLZL) интересны для покупок на текущих уровнях.

📌 Напоминаю, что уже сегодня стартует марафон «Инвестиционная осень», в рамках которого вы получите доступ к целой серии эфиров на актуальные темы, причём совершенно бесплатно! Для регистрации перейдите в бота, и он поможет присоединиться к каналу марафона.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.

Кроме того, усиление геополитических рисков подразумевает новую волну ограничений для российских граждан и капиталов за рубежом. Капиталам сейчас бежать некуда, и рано или поздно они вернутся на фондовый рынок. Быть может не в этом году, но всё же. Если вам всё равно страшно, перечитайте вот эти два моих позавчерашних поста: раз и два.

Бумаги Полюса (#PLZL) интересны для покупок на текущих уровнях.

📌 Напоминаю, что уже сегодня стартует марафон «Инвестиционная осень», в рамках которого вы получите доступ к целой серии эфиров на актуальные темы, причём совершенно бесплатно! Для регистрации перейдите в бота, и он поможет присоединиться к каналу марафона.

{kind=link}

📚 Пока фондовые рынки лихорадит, самое время немного отвлечься от котировок и порассуждать на отвлечённые темы. А потому предлагаю поговорить об индивидуальном инвестиционном вычете (ИИС) типа А, который при текущей низкой ключевой ставке потенциально сможет приносить вам около 20% в год, даже при инвестировании в относительно безопасные ОФЗ.

Часто многие слышат разговоры о существовании такого понятия, как ИИС, но не все понимают, в чём его смысл и какие у него есть плюсы и минусы.Хочу раскрыть эту тему с точки зрения инвестора, и очень надеюсь, что данный пост окажется полезным для кого-то из вас.

📌 Итак, ИИС - это брокерский счёт с льготным режимом налогообложения, с помощью которого можно самостоятельно вести торговлю на бирже или через управляющую компанию. Государство тем самым демонстрирует важность развития частных инвестиций, ну а взамен готово поощрять инвесторов путём предоставления соответствующих налоговых льгот.

🇷🇺 В России ИИС появился в январе 2015 года, и за минувшие годы годы стал довольно популярным инструментом. Но для того чтобы можно было открыть ИИС, необходимо проживать на территории России и платить налоги (являться налоговым резидентом РФ). Также ИИС имеет следующие особенности:

✔️ Для получения льгот нельзя закрывать ИИС раньше чем через 3 года. Если сложилась жизненная ситуация, в которой вы воспользовались льготой и закрыли счёт раньше чем через 3 года, то вам необходимо будет компенсировать государству недополученные налоги.

✔️ Нельзя частично выводить денежные средства, кроме дивидендов и купонов. Доступен полный вывод средств только после закрытия ИИС. Важно: не все брокеры позволяют выводить дивиденды и купоны на банковский счет, минуя ИИС, поэтому обязательно узнайте о такой возможности у вашего брокера.

✔️ Нельзя открывать больше одного ИИС на одного человека! Если вы откроете новый, то вам необходимо закрыть старый в течение одного месяца.

✔️ ИИС нельзя пополнять больше чем на 1 000 000 рублей в год, его также нельзя пополнять валютой, покупки можно осуществлять только на российских биржах.

✔️ Тип вычета может быть только один: его можно выбрать сразу или в процессе, после того как вы определитесь, что бы вы хотели получить.

🧐 А теперь более подробно. Итак, льготы представляют собой возможность оформления налоговых вычетов - возврата части ранее уплаченного налога на доходы физического лица (НДФЛ) или уменьшения размера налогооблагаемой базы.

Существует два типа налоговых льгот: вычет типа «А» и вычет типа «Б». О первом из них мы поговорим сегодня, а в следующий раз более подробно рассмотрим второй.

1️⃣ Вычет типа «А» - налоговый вычет на взносы, внесённые на ИИС. При выборе данного типа вы имеете возможность вернуть часть ранее уплаченного НДФЛ, при этом вычет можно получить максимум с суммы 400 000 рублей - в таком ситуации вы получите 52 000 рублей (13% от суммы взносов).

🧮 Пример: если вы трудоустроены и ваша официальная зарплата составляет 30 тыс. рублей, то вы за год заплатите государству 46,8 тыс. рублей налогов (3,9 тыс. в месяц), из этой суммы можно вернуть часть средств, но не больше, чем вы заплатили налогов.

📌 Выбрать данный тип стоит, если:

✔️ Вы начинающий инвестор, планируете стабильно инвестировать, начиная с небольших сумм при этом избегая излишнего риска;

✔️ У вас планируется доход, облагаемый НДФЛ;

✔️ Вы планируете пополнять ИИС каждый год;

✔️ Вы не собираетесь совмещать несколько вычетов одновременно, например инвестиционный вычет и вычет на покупку недвижимости (в том случае, когда ваша зарплата относительно скромная).

👆 Если все эти перечисленные пункты не про вас, тогда ждите следующий пост про вычет типа «Б» - возможно, это будет именно ваш случай!

❤️ Ну и традиционная просьба: если пост оказался полезным для вас - ставьте лайк!

Часто многие слышат разговоры о существовании такого понятия, как ИИС, но не все понимают, в чём его смысл и какие у него есть плюсы и минусы.Хочу раскрыть эту тему с точки зрения инвестора, и очень надеюсь, что данный пост окажется полезным для кого-то из вас.

📌 Итак, ИИС - это брокерский счёт с льготным режимом налогообложения, с помощью которого можно самостоятельно вести торговлю на бирже или через управляющую компанию. Государство тем самым демонстрирует важность развития частных инвестиций, ну а взамен готово поощрять инвесторов путём предоставления соответствующих налоговых льгот.

🇷🇺 В России ИИС появился в январе 2015 года, и за минувшие годы годы стал довольно популярным инструментом. Но для того чтобы можно было открыть ИИС, необходимо проживать на территории России и платить налоги (являться налоговым резидентом РФ). Также ИИС имеет следующие особенности:

✔️ Для получения льгот нельзя закрывать ИИС раньше чем через 3 года. Если сложилась жизненная ситуация, в которой вы воспользовались льготой и закрыли счёт раньше чем через 3 года, то вам необходимо будет компенсировать государству недополученные налоги.

✔️ Нельзя частично выводить денежные средства, кроме дивидендов и купонов. Доступен полный вывод средств только после закрытия ИИС. Важно: не все брокеры позволяют выводить дивиденды и купоны на банковский счет, минуя ИИС, поэтому обязательно узнайте о такой возможности у вашего брокера.

✔️ Нельзя открывать больше одного ИИС на одного человека! Если вы откроете новый, то вам необходимо закрыть старый в течение одного месяца.

✔️ ИИС нельзя пополнять больше чем на 1 000 000 рублей в год, его также нельзя пополнять валютой, покупки можно осуществлять только на российских биржах.

✔️ Тип вычета может быть только один: его можно выбрать сразу или в процессе, после того как вы определитесь, что бы вы хотели получить.

🧐 А теперь более подробно. Итак, льготы представляют собой возможность оформления налоговых вычетов - возврата части ранее уплаченного налога на доходы физического лица (НДФЛ) или уменьшения размера налогооблагаемой базы.

Существует два типа налоговых льгот: вычет типа «А» и вычет типа «Б». О первом из них мы поговорим сегодня, а в следующий раз более подробно рассмотрим второй.

1️⃣ Вычет типа «А» - налоговый вычет на взносы, внесённые на ИИС. При выборе данного типа вы имеете возможность вернуть часть ранее уплаченного НДФЛ, при этом вычет можно получить максимум с суммы 400 000 рублей - в таком ситуации вы получите 52 000 рублей (13% от суммы взносов).

🧮 Пример: если вы трудоустроены и ваша официальная зарплата составляет 30 тыс. рублей, то вы за год заплатите государству 46,8 тыс. рублей налогов (3,9 тыс. в месяц), из этой суммы можно вернуть часть средств, но не больше, чем вы заплатили налогов.

📌 Выбрать данный тип стоит, если:

✔️ Вы начинающий инвестор, планируете стабильно инвестировать, начиная с небольших сумм при этом избегая излишнего риска;

✔️ У вас планируется доход, облагаемый НДФЛ;

✔️ Вы планируете пополнять ИИС каждый год;

✔️ Вы не собираетесь совмещать несколько вычетов одновременно, например инвестиционный вычет и вычет на покупку недвижимости (в том случае, когда ваша зарплата относительно скромная).

👆 Если все эти перечисленные пункты не про вас, тогда ждите следующий пост про вычет типа «Б» - возможно, это будет именно ваш случай!

❤️ Ну и традиционная просьба: если пост оказался полезным для вас - ставьте лайк!

{kind=link}

🇺🇸 ФРС США настроена агрессивно повышать процентные ставки.

📣 Накануне ФРС США огласила итоги своего двухдневного заседания. На первый взгляд, может показаться, что сейчас это событие не оказывает никого влияния на российский фондовый рынок, поскольку недружественные нерезиденты на нашем рынке фактически «выключены» из игры, однако действия Федрезерва влияют на товарный рынок, а большинство голубых фишек в индексе Мосбиржи представлены экспортерами.

📈 Итак, ФРС повысила учётную ставку на 75 б.п. до 3,25% и в своем свежем прогнозе указала на дальнейший рост ставок. У регулятора осталось ещё два заседания в этом году, по итогам которых ставка может быть повышена ещё на 125 б.п. до 4,5%.

❗️К слову, последний раз ставка 4,5% в США была осенью 2007 года, перед мировым экономическим кризисом.

🤦Сейчас ситуация ещё хуже, чем тогда, поскольку инфляция в то время составляла чуть более 4%, а сейчас в 2 раза выше!

Тогда ФРС стала снижать процентные ставки, чтобы не допустить коллапса в экономике, который в итоге всё равно произошёл. Сейчас же снижать ставки не получится, чтобы не допустить гиперинфляции.

🤵♂️«Мы твёрдо намерены снизить инфляцию. Ценовая стабильность - наш фундаментальный принцип», - поведал в рамках пресс-конференции глава ФРС Джером Пауэлл.

📊 Металлы и энергоносители сейчас торгуются на 20-30% ниже весеннего пика, и дальнейшее увеличение ставки ФРС негативно для сырья.

Напомню, на сырье традиционно оказывает влияние два фактора: динамика спроса и предложения, а также динамика долларовой ликвидности.

💵 ФРС, повышая учётную ставку, фактически сокращает долларовую ликвидность, что приводит к закрытию позиций на фьючерсных товарных биржах, и тем самым оказывает давление на котировки.

📉 Проблемы на товарном рынке усугубятся ближе к концу года, когда ставка Федрезерва достигнет отметки 4,5%. Паниковать сейчас не надо, но и игнорировать данные факторы также не стоит.

👉 Продолжаем следить за действиями ФРС и держим руку на пульсе!

© Инвестируй или проиграешь

📣 Накануне ФРС США огласила итоги своего двухдневного заседания. На первый взгляд, может показаться, что сейчас это событие не оказывает никого влияния на российский фондовый рынок, поскольку недружественные нерезиденты на нашем рынке фактически «выключены» из игры, однако действия Федрезерва влияют на товарный рынок, а большинство голубых фишек в индексе Мосбиржи представлены экспортерами.

📈 Итак, ФРС повысила учётную ставку на 75 б.п. до 3,25% и в своем свежем прогнозе указала на дальнейший рост ставок. У регулятора осталось ещё два заседания в этом году, по итогам которых ставка может быть повышена ещё на 125 б.п. до 4,5%.

❗️К слову, последний раз ставка 4,5% в США была осенью 2007 года, перед мировым экономическим кризисом.

🤦Сейчас ситуация ещё хуже, чем тогда, поскольку инфляция в то время составляла чуть более 4%, а сейчас в 2 раза выше!

Тогда ФРС стала снижать процентные ставки, чтобы не допустить коллапса в экономике, который в итоге всё равно произошёл. Сейчас же снижать ставки не получится, чтобы не допустить гиперинфляции.

🤵♂️«Мы твёрдо намерены снизить инфляцию. Ценовая стабильность - наш фундаментальный принцип», - поведал в рамках пресс-конференции глава ФРС Джером Пауэлл.

📊 Металлы и энергоносители сейчас торгуются на 20-30% ниже весеннего пика, и дальнейшее увеличение ставки ФРС негативно для сырья.

Напомню, на сырье традиционно оказывает влияние два фактора: динамика спроса и предложения, а также динамика долларовой ликвидности.

💵 ФРС, повышая учётную ставку, фактически сокращает долларовую ликвидность, что приводит к закрытию позиций на фьючерсных товарных биржах, и тем самым оказывает давление на котировки.

📉 Проблемы на товарном рынке усугубятся ближе к концу года, когда ставка Федрезерва достигнет отметки 4,5%. Паниковать сейчас не надо, но и игнорировать данные факторы также не стоит.

👉 Продолжаем следить за действиями ФРС и держим руку на пульсе!

© Инвестируй или проиграешь

{kind=link}

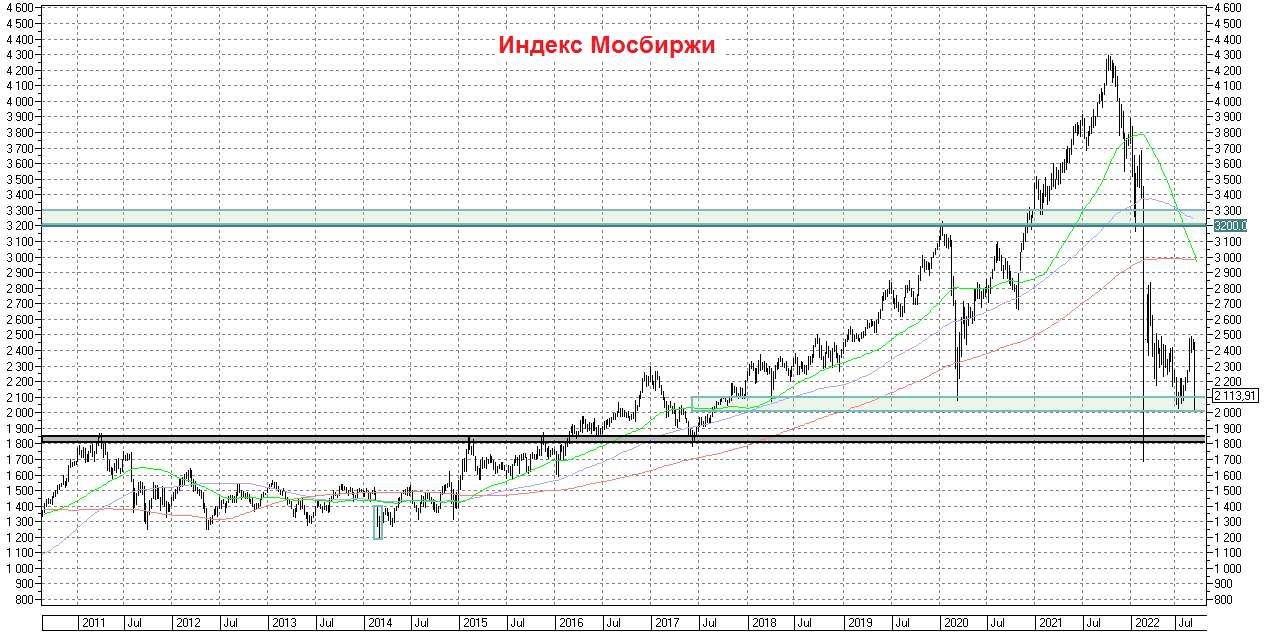

📉 Российский фондовый рынок сегодня под давлением, на фоне обострения геополитической обстановки, мобилизационных настроений в обществе, начавшихся референдумов в ДНР, ЛНР, Херсоне и Запорожье, а также полнейшая непредсказуемость относительно дальнейшего развития событий на фронте.

Да и выходные впереди также не стимулируют для активных покупок - времена нынче такие, что даже за два дня может очень много чего произойти... Не хочу проводить параллели, но они невольно рисуются: 21 февраля/21 сентября - выступление Путина и речь о референдумах республик, 24 февраля/24 сентября - начало СВО/???

Как говорится, жизнь покажет.

Ну а пока для индекса Мосбиржи ключевой зоной мощнейшей поддержки выступает уровень 2000-2100 пунктов. Хотя не менее значимым в этом смысле рисуется уровень ниже - в районе 1800 пунктов. Продолжаем наблюдение.

#micex

Да и выходные впереди также не стимулируют для активных покупок - времена нынче такие, что даже за два дня может очень много чего произойти... Не хочу проводить параллели, но они невольно рисуются: 21 февраля/21 сентября - выступление Путина и речь о референдумах республик, 24 февраля/24 сентября - начало СВО/???

Как говорится, жизнь покажет.

Ну а пока для индекса Мосбиржи ключевой зоной мощнейшей поддержки выступает уровень 2000-2100 пунктов. Хотя не менее значимым в этом смысле рисуется уровень ниже - в районе 1800 пунктов. Продолжаем наблюдение.

#micex

{kind=link}

⚒ Производство стали в августе вновь сократилось.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за август, согласно которому производство стали в России сократилось на 5,5% (г/г) до 5,9 млн т.

Минимальный объём выплавки стали в этом году был в июне, когда показатель упал до 5 млн т., после чего начался рост производства.

Сильно радоваться данному событию пока не стоит, поскольку вторая половина лета традиционно отмечается высоким спросом на металлопродукцию. Пока ещё трудно понять: мы увидели сезонный рост или начинается разворот цикла?

🇨🇳 Крупнейший производитель металлопроката в мире - Китай, в августе увеличил производство на +0,5% (г/г) до 83,9 млн т. Власти Поднебесной снижают ставки по кредитам и стараются оживить рынок недвижимости, что позволяет китайским металлургам постепенно наращивать производство.

🔼 С одной стороны, для российских сталеваров это позитивный сигнал, поскольку они могут увеличить экспорт продукции с высокой добавленной стоимостью в Поднебесную.

🔽 С другой стороны, приходят тревожные вести о возможном переносе сроков расширения Восточного полигона РЖД. Все экспортёры «ломятся» в Азию, а железнодорожники указывают на сокращение инвест.программы на второе полугодие.

Сейчас ситуация на рынке меняется быстро, и экспортёры стремятся по максимуму использовать благоприятную рыночную конъюнктуру. Даже небольшой перенос сроков может негативно отразиться на их выручке.

🇷🇺 Отечественные металлурги серьёзно пострадали от западных санкций. В проекте Стратегии развития металлургии до 2030 года говорится, что отрасли потребуется около восьми лет на адаптацию к санкциям.

Дополнительное давление на сталеваров оказывает крепкий рубль. Курс доллара сегодня упал на двухмесячный минимум и в моменте доходил до 56,64 руб. При таком курсе экспортные поставки металлопроката в Азию становятся убыточными, о чём летом часто говорили мажоритарии крупнейших российских металлургических компаний.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Бумаг $MAGN в моём портфеле в настоящий момент времени нет. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на пульсе. Тем более, что есть шансы увидеть "дно" в третьем-четвёртом квартале текущего года.

©Инвестрируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за август, согласно которому производство стали в России сократилось на 5,5% (г/г) до 5,9 млн т.

Минимальный объём выплавки стали в этом году был в июне, когда показатель упал до 5 млн т., после чего начался рост производства.

Сильно радоваться данному событию пока не стоит, поскольку вторая половина лета традиционно отмечается высоким спросом на металлопродукцию. Пока ещё трудно понять: мы увидели сезонный рост или начинается разворот цикла?

🇨🇳 Крупнейший производитель металлопроката в мире - Китай, в августе увеличил производство на +0,5% (г/г) до 83,9 млн т. Власти Поднебесной снижают ставки по кредитам и стараются оживить рынок недвижимости, что позволяет китайским металлургам постепенно наращивать производство.

🔼 С одной стороны, для российских сталеваров это позитивный сигнал, поскольку они могут увеличить экспорт продукции с высокой добавленной стоимостью в Поднебесную.

🔽 С другой стороны, приходят тревожные вести о возможном переносе сроков расширения Восточного полигона РЖД. Все экспортёры «ломятся» в Азию, а железнодорожники указывают на сокращение инвест.программы на второе полугодие.

Сейчас ситуация на рынке меняется быстро, и экспортёры стремятся по максимуму использовать благоприятную рыночную конъюнктуру. Даже небольшой перенос сроков может негативно отразиться на их выручке.

🇷🇺 Отечественные металлурги серьёзно пострадали от западных санкций. В проекте Стратегии развития металлургии до 2030 года говорится, что отрасли потребуется около восьми лет на адаптацию к санкциям.

Дополнительное давление на сталеваров оказывает крепкий рубль. Курс доллара сегодня упал на двухмесячный минимум и в моменте доходил до 56,64 руб. При таком курсе экспортные поставки металлопроката в Азию становятся убыточными, о чём летом часто говорили мажоритарии крупнейших российских металлургических компаний.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Бумаг $MAGN в моём портфеле в настоящий момент времени нет. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на пульсе. Тем более, что есть шансы увидеть "дно" в третьем-четвёртом квартале текущего года.

©Инвестрируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Друзья мои!

Я прекрасно отдаю себе отчёт, насколько тяжёлые и сложные времена проходит сейчас наша страна, чуть ли не ежедневно об этом пишу, и по большому счёту вариантов у нас с вами сейчас ровно два:

1️⃣ Совершить грех и перейти в глубокое уныние и депрессию, с томительным ожиданием повестки в почтовом ящике, введением военного положения в стране и закрытием фондовых рынков в принципе.

2️⃣ Несмотря ни на что, сохранять в себе стержень, оставаться с холодным расчётом и продолжать активно размышлять о сохранении своего капитала в целом и перспективах дальнейшего инвестирования в фондовый рынок в частности.

👉 Не знаю как вы, а я точно голосую за второй вариант. Во-первых, характер у меня такой, во-вторых - несмотря ни на что жизнь продолжается, ну и в-третьих - чем больше в работу уходишь с головой, тем меньше времени остаётся на депрессию и дурные мысли в голове.

Я практически не сомневаюсь, что большинство из вас одобрят моё решение и не будут сильно удивляться появлению постов и дальше на инвестиционную тематику в том же ключе, что и раньше. Разумеется, с регулярным разбавлением этих постов размышлениями на отвлечённые темы - психологическая разгрузка сейчас каждому из нас нужна, как никогда.

👍 В силу своих возможностей постараюсь заряжать вас здоровым оптимизмом и дальше, и искренне надеюсь, что российскому фондовому рынку удастся избежать самого негативного сценария в виде временного закрытия торгов, которое мы уже проходили весной этого года. Но даже в этом случае нам с вами придётся устраивать мозговой штурм и думать, куда парковать свои денежные средства, как жить дальше и, вполне возможно, искать новые инструменты для вложения и сохранения своих активов.

Популярная нынче тактика "всё продать и ждать окончания СВО" тоже имеет право на жизнь, но меня очень смущает вот эта известная биржевая поговорка, суть которой применительно к текущей ситуации, думаю, не надо вам объяснять вам дополнительно:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

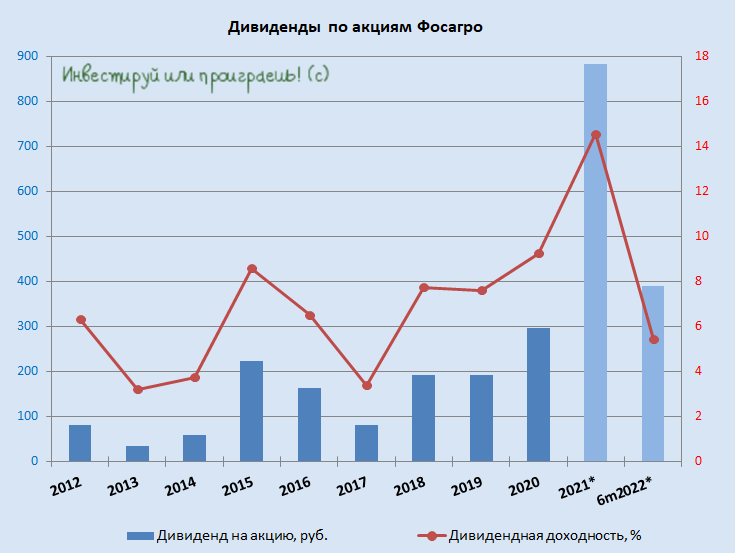

💰 Давайте я лучше порадую хорошими новостями, чтобы точно поднять настроение. Совет директоров Фосагро (#PHOR) благополучно одобрил рекомендованные ранее дивиденды в размере 780 руб. на акцию, что по текущим котировкам сулит ДД=11%.

Напомню, общий объём дивидендных выплат включает в себя финальные дивиденды за 2021 год и за 1 полугодие 2022 года. В качестве даты закрытия реестра для получения дивидендов установлено 29 сентября 2022 года (с учётом режима торгов Т+2).

Верим в лучшее, друзья, и тогда всё получится! И спасибо вам большое, что вы у меня есть! Вместе мы победим все навалившиеся невзгоды!

С уважением, дядя Юра.

Я прекрасно отдаю себе отчёт, насколько тяжёлые и сложные времена проходит сейчас наша страна, чуть ли не ежедневно об этом пишу, и по большому счёту вариантов у нас с вами сейчас ровно два:

1️⃣ Совершить грех и перейти в глубокое уныние и депрессию, с томительным ожиданием повестки в почтовом ящике, введением военного положения в стране и закрытием фондовых рынков в принципе.

2️⃣ Несмотря ни на что, сохранять в себе стержень, оставаться с холодным расчётом и продолжать активно размышлять о сохранении своего капитала в целом и перспективах дальнейшего инвестирования в фондовый рынок в частности.

👉 Не знаю как вы, а я точно голосую за второй вариант. Во-первых, характер у меня такой, во-вторых - несмотря ни на что жизнь продолжается, ну и в-третьих - чем больше в работу уходишь с головой, тем меньше времени остаётся на депрессию и дурные мысли в голове.

Я практически не сомневаюсь, что большинство из вас одобрят моё решение и не будут сильно удивляться появлению постов и дальше на инвестиционную тематику в том же ключе, что и раньше. Разумеется, с регулярным разбавлением этих постов размышлениями на отвлечённые темы - психологическая разгрузка сейчас каждому из нас нужна, как никогда.

👍 В силу своих возможностей постараюсь заряжать вас здоровым оптимизмом и дальше, и искренне надеюсь, что российскому фондовому рынку удастся избежать самого негативного сценария в виде временного закрытия торгов, которое мы уже проходили весной этого года. Но даже в этом случае нам с вами придётся устраивать мозговой штурм и думать, куда парковать свои денежные средства, как жить дальше и, вполне возможно, искать новые инструменты для вложения и сохранения своих активов.

Популярная нынче тактика "всё продать и ждать окончания СВО" тоже имеет право на жизнь, но меня очень смущает вот эта известная биржевая поговорка, суть которой применительно к текущей ситуации, думаю, не надо вам объяснять вам дополнительно:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

💰 Давайте я лучше порадую хорошими новостями, чтобы точно поднять настроение. Совет директоров Фосагро (#PHOR) благополучно одобрил рекомендованные ранее дивиденды в размере 780 руб. на акцию, что по текущим котировкам сулит ДД=11%.

Напомню, общий объём дивидендных выплат включает в себя финальные дивиденды за 2021 год и за 1 полугодие 2022 года. В качестве даты закрытия реестра для получения дивидендов установлено 29 сентября 2022 года (с учётом режима торгов Т+2).

Верим в лучшее, друзья, и тогда всё получится! И спасибо вам большое, что вы у меня есть! Вместе мы победим все навалившиеся невзгоды!

С уважением, дядя Юра.

{kind=link}

📣 Рейтинговое агентство «Эксперт РА» подготовило интересное исследование по банковскому сектору, основные тезисы которого я предлагаю вашему вниманию.

Объектами исследования стали 129 банков, на которых приходится львиная доля активов всей отечественной банковской системы. Поэтому статистика очень даже релевантная!

🔸Кредитные портфели по итогам 6m2022 выросли только у банков, ориентированных на розничный сегмент. Банки, специализирующиеся на кредитовании бизнеса, неохотно одобряли новые ссуды.

🔸Ипотека стала одним из главных драйверов роста банковского кредитования в 1 полугодии 2022 года.

🔸Доля просроченной задолженности сейчас ниже, чем в пандемийном 2020 году. Показатель находится на приемлемом уровне.

🔸Резкий рост ключевой ставки ЦБ оказал сильное негативное влияние на банки, выдающие потребительские ссуды и автокредиты.

🔸По итогам 1 полугодия 2022 года наиболее устойчивыми к кризису оказались бизнес-модели, ориентированные на малый и средний бизнес, а самыми уязвимыми – работающие с корпорациями.

🔸Банки из первой десятки медленно наращивают активы, быстрый рост наблюдается у крупных региональных банков.

📊«Эксперт РА» считает, что в период трансформации экономики хороший рост активов придётся на региональные банки. Если посмотреть на список публичных банков, то на ум приходит только Банк Санкт-Петербург (#BSPB).

🔽 С одной стороны, мне этот банк традиционно приходится не по душе, из-за низкого уровня корпоративного управления и слабой предсказуемости (в том числе и дивидендной). В период с 2015 по 2020 гг. менеджмент часто преподносил неприятные сюрпризы, в виде непонятных допэмиссий и невыплаты дивидендов. Возможно, память об этом и мешает мне сейчас оставаться объективным.

🔼 С другой стороны, в этом году банк выплатил своим акционерам щедрые дивиденды, что подтверждает выводы «Эксперт РА». А значит, моя предвзятость в отношении банка, неуместна.

👉 В любом случае акции Банка СПБ (#BSPB) сейчас торгуются практически на уровне открытия года (для них как будто и не было никакой СВО), поэтому если у вас есть эти бумаги - есть смысл держать их и дальше в своём портфеле. А вот с точки зрения покупок, ценник сейчас выглядит излишне завышенным, это точно. Особенно в текущих реалиях.

©Инвестируй или проиграешь

Объектами исследования стали 129 банков, на которых приходится львиная доля активов всей отечественной банковской системы. Поэтому статистика очень даже релевантная!

🔸Кредитные портфели по итогам 6m2022 выросли только у банков, ориентированных на розничный сегмент. Банки, специализирующиеся на кредитовании бизнеса, неохотно одобряли новые ссуды.

🔸Ипотека стала одним из главных драйверов роста банковского кредитования в 1 полугодии 2022 года.

🔸Доля просроченной задолженности сейчас ниже, чем в пандемийном 2020 году. Показатель находится на приемлемом уровне.

🔸Резкий рост ключевой ставки ЦБ оказал сильное негативное влияние на банки, выдающие потребительские ссуды и автокредиты.

🔸По итогам 1 полугодия 2022 года наиболее устойчивыми к кризису оказались бизнес-модели, ориентированные на малый и средний бизнес, а самыми уязвимыми – работающие с корпорациями.

🔸Банки из первой десятки медленно наращивают активы, быстрый рост наблюдается у крупных региональных банков.

📊«Эксперт РА» считает, что в период трансформации экономики хороший рост активов придётся на региональные банки. Если посмотреть на список публичных банков, то на ум приходит только Банк Санкт-Петербург (#BSPB).

🔽 С одной стороны, мне этот банк традиционно приходится не по душе, из-за низкого уровня корпоративного управления и слабой предсказуемости (в том числе и дивидендной). В период с 2015 по 2020 гг. менеджмент часто преподносил неприятные сюрпризы, в виде непонятных допэмиссий и невыплаты дивидендов. Возможно, память об этом и мешает мне сейчас оставаться объективным.

🔼 С другой стороны, в этом году банк выплатил своим акционерам щедрые дивиденды, что подтверждает выводы «Эксперт РА». А значит, моя предвзятость в отношении банка, неуместна.

👉 В любом случае акции Банка СПБ (#BSPB) сейчас торгуются практически на уровне открытия года (для них как будто и не было никакой СВО), поэтому если у вас есть эти бумаги - есть смысл держать их и дальше в своём портфеле. А вот с точки зрения покупок, ценник сейчас выглядит излишне завышенным, это точно. Особенно в текущих реалиях.

©Инвестируй или проиграешь

{kind=link}

🤓 До главной дивидендной интриги 2022 года осталось ровно два дня, и буквально вчера Фамил Садыгов второй раз за две недели напомнил, что Газпром готов выплатить акционерам рекордные дивиденды в размере 51,03 рубля на акцию, что сулит ДД=24% по текущим котировкам.

Несмотря на то, что я очень жду пятницу и предвкушаю щедрые дивиденды, я при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. По крайней мере, чётких драйверов поддержки финансовых показателей для Газпрома (#GAZP) в обозримом будущем я не вижу.

А тут ещё и случившаяся диверсия с двумя нитями "Северного потока".... которая теперь значительно ослабит переговорную позицию РФ в украинском конфликте + окончательно закроет европейскую страницу в истории Газпрома. К большому сожалению.

А потому я предлагаю немного отвлечься от мобилизационных настроений, военных действий и диверсий с "Северным потоком", и просто немного позависать на инфографике магистрального газопровода "Сила Сибири" в числах и фактах. На него, родимого, теперь вся надежда....

Несмотря на то, что я очень жду пятницу и предвкушаю щедрые дивиденды, я при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. По крайней мере, чётких драйверов поддержки финансовых показателей для Газпрома (#GAZP) в обозримом будущем я не вижу.

А тут ещё и случившаяся диверсия с двумя нитями "Северного потока".... которая теперь значительно ослабит переговорную позицию РФ в украинском конфликте + окончательно закроет европейскую страницу в истории Газпрома. К большому сожалению.

А потому я предлагаю немного отвлечься от мобилизационных настроений, военных действий и диверсий с "Северным потоком", и просто немного позависать на инфографике магистрального газопровода "Сила Сибири" в числах и фактах. На него, родимого, теперь вся надежда....

{kind=link}

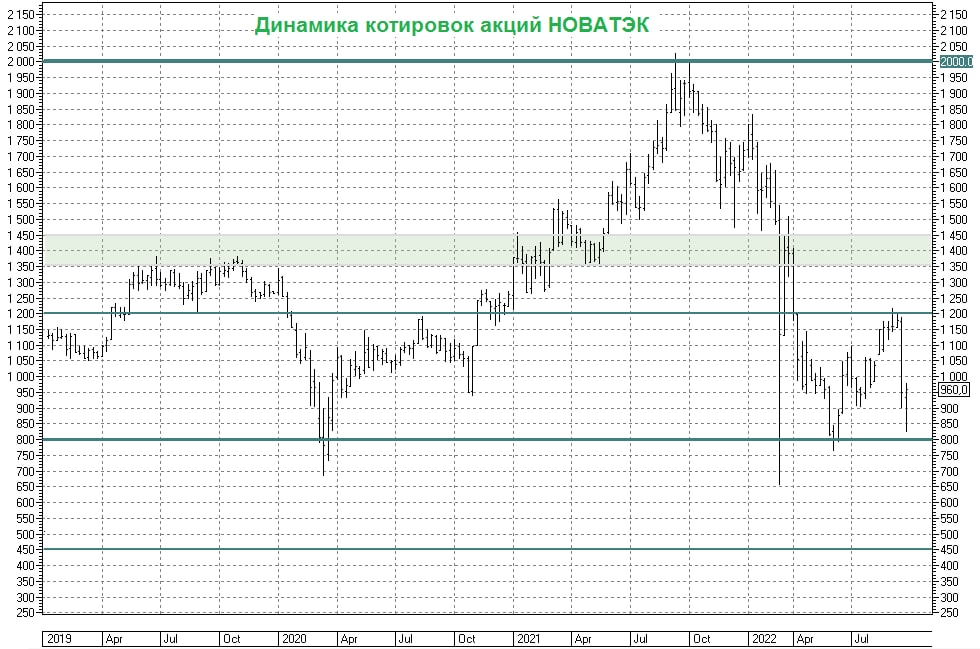

📈 НОВАТЭК (#NVTK) кстати по итогам вчерашних торгов оказался в лидерах роста: котировки акций компании прибавили почти на 8%, однако они пока ещё трёхзначные.

Думаю, все понимают на каких свежих драйверах растёт компания:

1️⃣ После вчерашней диверсии с "Северным потоком" цены на газ вновь полетели в космос, превысив $2000 за тысячу кубов.

2️⃣ Спрос на СПГ со стороны европейцев теперь дополнительно усилится, раз уж трубопроводного газа им не видать.

Ну и, разумеется, если сравнивать с тем же неповоротливым Газпромом (уж извините меня за этот жаргон), НОВАТЭК - это всё ещё растущая компания, с перспективной дивидендной историей в обозримом будущем (в отличие от Газпрома, у которого жирные дивиденды будут крайний раз), на порядок меньшими геополитическими и санкционными рисками (к тому же, не гос.компания), ну и НОВАТЭК может похвастаться самой низкой себестоимостью добычи СПГ в мире!

Что ещё для счастья нужно? Разве что благополучное для РФ завершение СВО на Украине!

P.S. Ну а если вы подписчик нашего премиум-канала, то обязательно перечитайте недавний пост, в котором мы с вами глубоко и вдумчиво порассуждали, что будет с ценами на газ в ближайшие месяцы, и какую динамику могут продемонстрировать акции Газпрома (#GAZP) и НОВАТЭКа (#NVTK) в обозримом будущем. Думаю, вы нашли там ответы на свои многие вопросы.

@Инвестируй или проиграешь

Думаю, все понимают на каких свежих драйверах растёт компания:

1️⃣ После вчерашней диверсии с "Северным потоком" цены на газ вновь полетели в космос, превысив $2000 за тысячу кубов.

2️⃣ Спрос на СПГ со стороны европейцев теперь дополнительно усилится, раз уж трубопроводного газа им не видать.

Ну и, разумеется, если сравнивать с тем же неповоротливым Газпромом (уж извините меня за этот жаргон), НОВАТЭК - это всё ещё растущая компания, с перспективной дивидендной историей в обозримом будущем (в отличие от Газпрома, у которого жирные дивиденды будут крайний раз), на порядок меньшими геополитическими и санкционными рисками (к тому же, не гос.компания), ну и НОВАТЭК может похвастаться самой низкой себестоимостью добычи СПГ в мире!

Что ещё для счастья нужно? Разве что благополучное для РФ завершение СВО на Украине!

P.S. Ну а если вы подписчик нашего премиум-канала, то обязательно перечитайте недавний пост, в котором мы с вами глубоко и вдумчиво порассуждали, что будет с ценами на газ в ближайшие месяцы, и какую динамику могут продемонстрировать акции Газпрома (#GAZP) и НОВАТЭКа (#NVTK) в обозримом будущем. Думаю, вы нашли там ответы на свои многие вопросы.

@Инвестируй или проиграешь

{kind=link}

🤔 Есть такая корпоративная газета у Татнефти под названием «Нефтяные вести». Буквально вчера вышел в свет свежий выпуск, где помимо всего прочего на стр.3 значится следующее:

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

{kind=link}

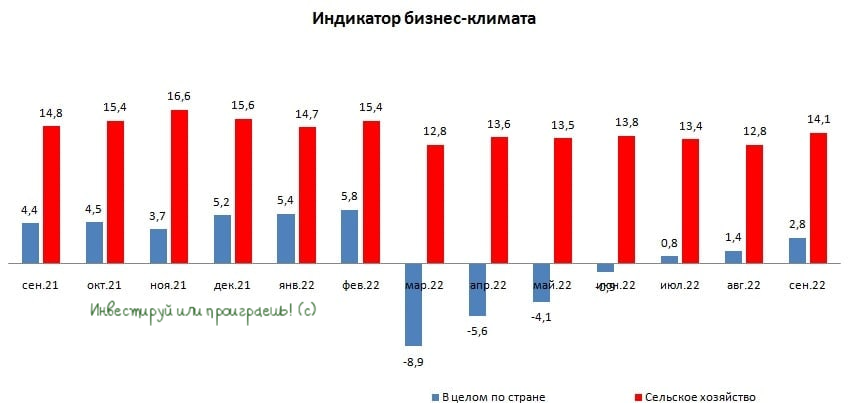

Индикатор бизнес-климата Центробанка России в сентябре вырос до максимума с начала СВО.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

{kind=link}

💰 Хорошие новости просили, друзья? Получайте!

Акционеры НОВАТЭК (#NVTK) сегодня благополучно утвердили рекомендованные ранее дивиденды по итогам 6 мес. 2022 года в размере 45 руб. на акцию.

По текущим котировкам это сулит промежуточную ДД=4,7%.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

❤️ Жизнь продолжается!

Акционеры НОВАТЭК (#NVTK) сегодня благополучно утвердили рекомендованные ранее дивиденды по итогам 6 мес. 2022 года в размере 45 руб. на акцию.

По текущим котировкам это сулит промежуточную ДД=4,7%.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

❤️ Жизнь продолжается!

{kind=link}

🤔 Возможно, вы сильно удивитесь, но 30 сентября - это день уютного вязаного пледа (если не верите - можете проверить сами), а потому ваша задача - как можно глубже закопаться в этот уютный плед и ждать от сегодняшнего дня два важнейших события, для российского фондового рынка в частности и для нашей страны в целом:

1️⃣ Газпром (#GAZP) решит, что делать с рекомендованными дивидендами за 6m2022 в размере 51,03 руб. на акцию, что сулит ДД=22,5% по текущим котировкам.

Свою позицию по этим дивидендам я уже приводил вашему вниманию буквально позавчера. Если коротко: я верю, что на сей раз ВОСА всё-таки одобрит рекомендацию Совета директоров, однако при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. Поэтому тут надо очень сильно думать, что делать с позицией, и насколько сильным окажется весь этот хайп, на общем унылом фоне российского фондового рынка.

2️⃣ В Большом Кремлевском дворце в 15:00мск состоится церемония подписания договоров о вступлении в состав Российской Федерации новых территорий. Также запланировано "объёмное выступление Путина на этом мероприятии" (цитата Пескова), и здесь тоже нужно будет ловить важные сигналы для дальнейшего развития ситуации на Украине.

Вариантов речи и основных посылов Путина на самом деле в голове рисуется огромное множество, поэтому предлагаю проанализировать основные моменты уже по итогам этого выступления. Введение военного положения я не жду, а вот возможную смену СВО на КТО - вполне.

Но фондовый рынок даже в этом случае должен продолжить свою работу и дальше, хотя вчерашняя риторика главы набсовета МосБиржи о том, что "приостановка торгов в случае новых шоков не исключена" заставляет немного напрячься и призадуматься. Но я предполагаю, что это лишь неофициальное признание ошибок со стороны Мосбиржи, которая 24-25 февраля почему-то решила проводить торги российскими ценными бумагами, несмотря на начало СВО на Украине. И для многих инвесторов это стало самым большим шоком в их жизни, а репутацию наш фондовый рынок после этого ещё долгие годы будет долго и упорно восстанавливать. Очень хочется верить, что ему это удастся.

👉 Хорошей всем пятницы, друзья! Она ожидается очень насыщенной на громкие новости, в этом у меня сомнений нет никаких.

Ну а если рынок уже морально истощил и психологически растоптал вас, тогда просто вернитесь к моему посту недельной давности, ещё раз перечитайте его, и пусть у нас всех всё будет хорошо! Во всех аспектах нашей жизни.

С уважением, дядя Юра.

© Инвестируй или проиграешь

1️⃣ Газпром (#GAZP) решит, что делать с рекомендованными дивидендами за 6m2022 в размере 51,03 руб. на акцию, что сулит ДД=22,5% по текущим котировкам.

Свою позицию по этим дивидендам я уже приводил вашему вниманию буквально позавчера. Если коротко: я верю, что на сей раз ВОСА всё-таки одобрит рекомендацию Совета директоров, однако при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. Поэтому тут надо очень сильно думать, что делать с позицией, и насколько сильным окажется весь этот хайп, на общем унылом фоне российского фондового рынка.

2️⃣ В Большом Кремлевском дворце в 15:00мск состоится церемония подписания договоров о вступлении в состав Российской Федерации новых территорий. Также запланировано "объёмное выступление Путина на этом мероприятии" (цитата Пескова), и здесь тоже нужно будет ловить важные сигналы для дальнейшего развития ситуации на Украине.

Вариантов речи и основных посылов Путина на самом деле в голове рисуется огромное множество, поэтому предлагаю проанализировать основные моменты уже по итогам этого выступления. Введение военного положения я не жду, а вот возможную смену СВО на КТО - вполне.

Но фондовый рынок даже в этом случае должен продолжить свою работу и дальше, хотя вчерашняя риторика главы набсовета МосБиржи о том, что "приостановка торгов в случае новых шоков не исключена" заставляет немного напрячься и призадуматься. Но я предполагаю, что это лишь неофициальное признание ошибок со стороны Мосбиржи, которая 24-25 февраля почему-то решила проводить торги российскими ценными бумагами, несмотря на начало СВО на Украине. И для многих инвесторов это стало самым большим шоком в их жизни, а репутацию наш фондовый рынок после этого ещё долгие годы будет долго и упорно восстанавливать. Очень хочется верить, что ему это удастся.

👉 Хорошей всем пятницы, друзья! Она ожидается очень насыщенной на громкие новости, в этом у меня сомнений нет никаких.

Ну а если рынок уже морально истощил и психологически растоптал вас, тогда просто вернитесь к моему посту недельной давности, ещё раз перечитайте его, и пусть у нас всех всё будет хорошо! Во всех аспектах нашей жизни.

С уважением, дядя Юра.

© Инвестируй или проиграешь

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Акционеры Газпрома сегодня, в томительном ожидании решения по дивидендам...

💻 VK объявила о продаже игрового подразделения MY. GAMES

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

{kind=link}