Отрицательная реальная ставка ЦБ сохранится надолго

📃Росстат опубликовал на минувшей неделе свежую статистику по инфляции на момент 5 сентября 2022 года, где зафиксировал снижение показателя до 14,1% (г/г).

Если смотреть на динамику месяц к месяцу, то с начала лета в России наблюдается дефляция. А с учётом того, что до очередного заседания Центробанка осталось менее недели, да и рыночный консенсус-прогноз предполагает снижение ключевой ставки, делаем предположение, что это снижение составит 50 б.п. до до 7,5%.

⚖️ Индекс российских гособлигаций RGBI сейчас торгуется на уровнях начала года, и на протяжении последних шести недель по индексу наблюдается узкий диапазон. Обычно выход из такого диапазона бывает очень сильным, что может сигнализировать о продолжении цикла снижения ключевой ставки. Кстати, если не помните, что такое RGBI, и как этот показатель можно использовать в своей торговле, рекомендую почитать наш июньский пост на эту тему.

🏛Поскольку на валютном рынке у нас относительное затишье и сильной девальвации рубля, которая могла бы спровоцировать рост инфляции, не ожидается, а правительство часто заявляет о необходимости роста кредитования экономики, то Центробанк на своих двух ближайших заседаниях 16 сентября и 28 октября вполне может снизить ключевую ставку до 7%.

При самом оптимистичным сценарии, который был озвучен в рамках Восточного экономического форума, инфляция по итогам 2022 года может составить 12%, что предполагает сохранение отрицательной реальной ставки ЦБ.

👉 Поскольку банковские депозиты, ОФЗ и корпоративные облигации первого эшелона предлагают доходность ниже инфляции, то следует ожидать постепенного возврата капитала на рынок акций. И дальнейшее снижение ключевой ставки ЦБ будет лишь усиливать этот процесс.

Не менее важно, чтобы Газпром 30 сентября одобрил выплату промежуточных дивидендов. Такое решение не только приободрит инвесторов, но и приведёт к реинвестированию большей части щедрых дивидендов обратно в рынок, на фоне отрицательных реальных ставок по банковским депозитам и качественным облигациям.

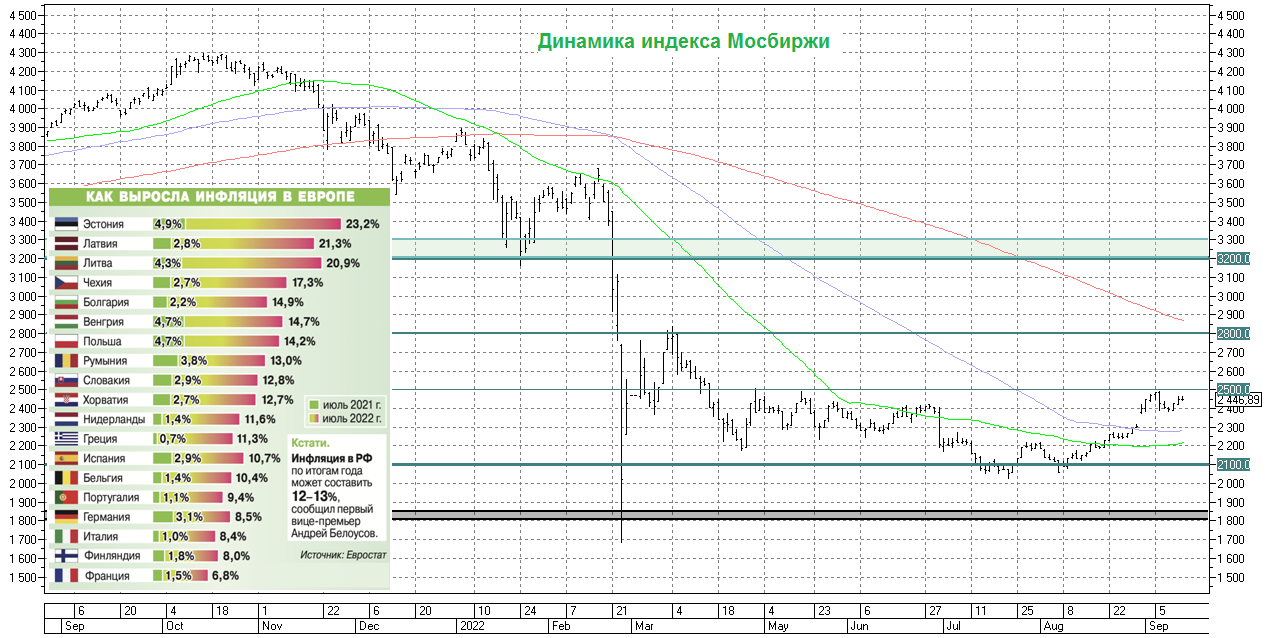

В очередной раз приходится констатировать, что у индекса Мосбиржи есть неплохие шансы преодолеть, наконец, рубеж 2500 пунктов в ближайший месяц. Не забываем также, что и динамика реальной денежной массы весьма этому благоволит!

© Инвестируй или проиграешь

📃Росстат опубликовал на минувшей неделе свежую статистику по инфляции на момент 5 сентября 2022 года, где зафиксировал снижение показателя до 14,1% (г/г).

Если смотреть на динамику месяц к месяцу, то с начала лета в России наблюдается дефляция. А с учётом того, что до очередного заседания Центробанка осталось менее недели, да и рыночный консенсус-прогноз предполагает снижение ключевой ставки, делаем предположение, что это снижение составит 50 б.п. до до 7,5%.

⚖️ Индекс российских гособлигаций RGBI сейчас торгуется на уровнях начала года, и на протяжении последних шести недель по индексу наблюдается узкий диапазон. Обычно выход из такого диапазона бывает очень сильным, что может сигнализировать о продолжении цикла снижения ключевой ставки. Кстати, если не помните, что такое RGBI, и как этот показатель можно использовать в своей торговле, рекомендую почитать наш июньский пост на эту тему.

🏛Поскольку на валютном рынке у нас относительное затишье и сильной девальвации рубля, которая могла бы спровоцировать рост инфляции, не ожидается, а правительство часто заявляет о необходимости роста кредитования экономики, то Центробанк на своих двух ближайших заседаниях 16 сентября и 28 октября вполне может снизить ключевую ставку до 7%.

При самом оптимистичным сценарии, который был озвучен в рамках Восточного экономического форума, инфляция по итогам 2022 года может составить 12%, что предполагает сохранение отрицательной реальной ставки ЦБ.

👉 Поскольку банковские депозиты, ОФЗ и корпоративные облигации первого эшелона предлагают доходность ниже инфляции, то следует ожидать постепенного возврата капитала на рынок акций. И дальнейшее снижение ключевой ставки ЦБ будет лишь усиливать этот процесс.

Не менее важно, чтобы Газпром 30 сентября одобрил выплату промежуточных дивидендов. Такое решение не только приободрит инвесторов, но и приведёт к реинвестированию большей части щедрых дивидендов обратно в рынок, на фоне отрицательных реальных ставок по банковским депозитам и качественным облигациям.

В очередной раз приходится констатировать, что у индекса Мосбиржи есть неплохие шансы преодолеть, наконец, рубеж 2500 пунктов в ближайший месяц. Не забываем также, что и динамика реальной денежной массы весьма этому благоволит!

© Инвестируй или проиграешь

{kind=link}

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России.

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

{kind=link}

🤔 Как мы с вами выяснили вчера, при самом оптимистичном сценарии, который был озвучен буквально на прошлой неделе в рамках Восточного экономического форума, инфляция в России по итогам 2022 года может составить 12%. При этом с начала лета в России наблюдается дефляция, то есть в годовом выражении так или иначе абсолютный показатель инфляции с каждым месяцем замедляется.

Любопытно, но с учётом снижения инфляционного давления в нашей стране и нарастающей инфляционной спирали в Европе, совсем скоро Европа обгонит РФ по темпам роста цен. Более того, некоторые участницы ЕС уже тестируют уровни выше 20% (год к году) - в частности, страны Прибалтики.

И если россияне за последние несколько десятилетий уже на генетическом уровне привыкли жить в инфляционных реалиях, то подобные процессы в Еврозоне грозят вылиться в полномасштабные долговые кризисы, со временем перерастающие в политические.

Вы не подумайте, я ни в коем случае не хочу рассуждать категориями "как у нас хорошо, и как у них плохо" - вовсе нет. Я лишь намекаю на то, что ставки растут в СВО, по всей видимости все решили играть до конца и делают хорошую мину при плохой игре.

Даже Дмитрий Анатольевич в своём ТГ-канале уже начал намекать на самые страшные сценарии в грядущей войне, которая может вылиться в полномасштабную мировую.

Но у страха, как известно, глаза велики. Поэтому сидеть и бояться третьей мировой войны - затея совершенно бессмысленная, да и что дадут вам эти страхи? Совершенно ничего, кроме новых тревог и вреда для здоровья.

Продолжайте оставаться верны себе и своей инвестиционной стратегии, и всегда помните, что любая война (и спецоперация тоже) всегда заканчивается миром! Каким бы не был он, этот новый мир.

Осторожно намекну при этом, что осторожность сейчас точно не помешает при работе на рынке акций, и что-то мне подсказывает, что активная покупка российских бумаг широким фронтом, когда индекс Мосбиржи (#micex) находится вблизи своих полугодовых максимумов - опасная затея.

Быть вне позиции - это тоже позиция. Не в том смысле, что надо брать - и избавляться от всех бумаг в портфеле, а в том, что к кэшу на торговом счёте и в своём кошельке постарайтесь относиться бережно в нынешние времена, чтобы вы потом не писали мне в комментариях "где брать деньги на покупку рухнувших российских акций" и "зачем я так спешил" в сентябре. Терпение мой друг, только терпение.

С уважением и оптимизмом, дядя Юра.

© Инвестируй или проиграешь

Любопытно, но с учётом снижения инфляционного давления в нашей стране и нарастающей инфляционной спирали в Европе, совсем скоро Европа обгонит РФ по темпам роста цен. Более того, некоторые участницы ЕС уже тестируют уровни выше 20% (год к году) - в частности, страны Прибалтики.

И если россияне за последние несколько десятилетий уже на генетическом уровне привыкли жить в инфляционных реалиях, то подобные процессы в Еврозоне грозят вылиться в полномасштабные долговые кризисы, со временем перерастающие в политические.

Вы не подумайте, я ни в коем случае не хочу рассуждать категориями "как у нас хорошо, и как у них плохо" - вовсе нет. Я лишь намекаю на то, что ставки растут в СВО, по всей видимости все решили играть до конца и делают хорошую мину при плохой игре.

Даже Дмитрий Анатольевич в своём ТГ-канале уже начал намекать на самые страшные сценарии в грядущей войне, которая может вылиться в полномасштабную мировую.

Но у страха, как известно, глаза велики. Поэтому сидеть и бояться третьей мировой войны - затея совершенно бессмысленная, да и что дадут вам эти страхи? Совершенно ничего, кроме новых тревог и вреда для здоровья.

Продолжайте оставаться верны себе и своей инвестиционной стратегии, и всегда помните, что любая война (и спецоперация тоже) всегда заканчивается миром! Каким бы не был он, этот новый мир.

Осторожно намекну при этом, что осторожность сейчас точно не помешает при работе на рынке акций, и что-то мне подсказывает, что активная покупка российских бумаг широким фронтом, когда индекс Мосбиржи (#micex) находится вблизи своих полугодовых максимумов - опасная затея.

Быть вне позиции - это тоже позиция. Не в том смысле, что надо брать - и избавляться от всех бумаг в портфеле, а в том, что к кэшу на торговом счёте и в своём кошельке постарайтесь относиться бережно в нынешние времена, чтобы вы потом не писали мне в комментариях "где брать деньги на покупку рухнувших российских акций" и "зачем я так спешил" в сентябре. Терпение мой друг, только терпение.

С уважением и оптимизмом, дядя Юра.

© Инвестируй или проиграешь

{kind=link}

👑 Над золотодобытчиками сгущаются тучи

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

{kind=link}

🤔 Интересная статистика от главы набсовета Мосбиржи Сергея Швецова, в ходе состоявшейся накануне встречи со студентами факультета международного бизнеса МГИМО:

«Порядка 74% от free float (бумаги в свободном обращении) российского рынка акций приходится на недружественных нерезидентов».

В статье по представленной ссылке выше статистика приведена в очень сложном виде, поэтому я представлю вам её более наглядно и понятно:

🔸 Суммарный free float российских публичных компаний - 38%.

🔸 74% от этого free-float принадлежало "недружественным" нерезидентам.

🔸 Остальные 26% от этого free-float принадлежит резидентам и "дружественным" нерезидентам.

🧮 Самое время взять в руки наш любимый калькулятор: на вчерашний день капитализация российского фондового рынка составляла 43 трлн рублей, и после нехитрых математических вычислений можно посчитать, что на недружественных нерезидентов приходится по текущим ценникам: 43х0,38х0,74=12 трлн руб.

«То есть три четверти акций, находящихся в свободном обращении, в один момент могли быть поставлены на Московскую биржу на продажу в целях выхода из этих инвестиций. Естественно, что такой шок предложения означал, что российские акции бы ничего не стоили», — сказал глава набсовета торговой площадки. Поэтому, по его словам, «чтобы защитить интересы российских инвесторов, а также косвенно защитить интересы и иностранных инвесторов, который в панике хотели избавиться от своих активов, рынок был разделен на две части», - заключил Сергей Швецов.

Поэтому, когда услышите или прочитаете в СМИ очередные разговоры о возможном возвращении нерезидентов из недружественных стран, всегда возвращайтесь к этой статье, включайте критическое мышление и попытайтесь представить, что будет с российским рынком акций в этом случае! И, следовательно, какова вероятность такого сценария.

© Инвестируй или проиграешь

«Порядка 74% от free float (бумаги в свободном обращении) российского рынка акций приходится на недружественных нерезидентов».

В статье по представленной ссылке выше статистика приведена в очень сложном виде, поэтому я представлю вам её более наглядно и понятно:

🔸 Суммарный free float российских публичных компаний - 38%.

🔸 74% от этого free-float принадлежало "недружественным" нерезидентам.

🔸 Остальные 26% от этого free-float принадлежит резидентам и "дружественным" нерезидентам.

🧮 Самое время взять в руки наш любимый калькулятор: на вчерашний день капитализация российского фондового рынка составляла 43 трлн рублей, и после нехитрых математических вычислений можно посчитать, что на недружественных нерезидентов приходится по текущим ценникам: 43х0,38х0,74=12 трлн руб.

«То есть три четверти акций, находящихся в свободном обращении, в один момент могли быть поставлены на Московскую биржу на продажу в целях выхода из этих инвестиций. Естественно, что такой шок предложения означал, что российские акции бы ничего не стоили», — сказал глава набсовета торговой площадки. Поэтому, по его словам, «чтобы защитить интересы российских инвесторов, а также косвенно защитить интересы и иностранных инвесторов, который в панике хотели избавиться от своих активов, рынок был разделен на две части», - заключил Сергей Швецов.

Поэтому, когда услышите или прочитаете в СМИ очередные разговоры о возможном возвращении нерезидентов из недружественных стран, всегда возвращайтесь к этой статье, включайте критическое мышление и попытайтесь представить, что будет с российским рынком акций в этом случае! И, следовательно, какова вероятность такого сценария.

© Инвестируй или проиграешь

{kind=link}

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

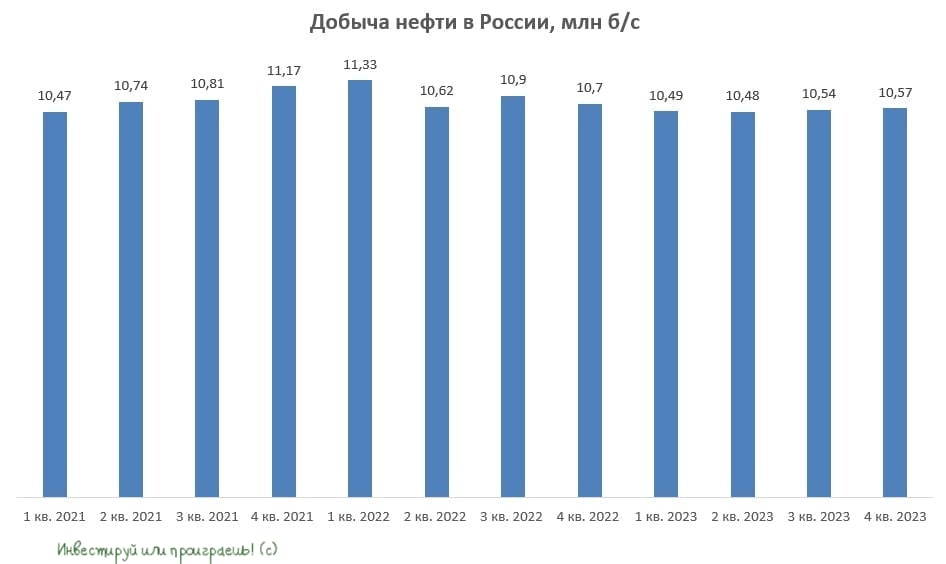

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

{kind=link}

🛒 O`KEY Group представила накануне финансовые результаты за 6 мес. 2022 года.

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

{kind=link}

‼️ ЦБ России ожидаемо снизил ключевую ставку на 50 б.п. до 7,50%.

🔸 Прогноз по инфляции ЦБ сохранил на уровне 5-7% в 2023 году, ждёт её возвращение к целевому значению 4% в 2024 году.

🔸ЦБ понизил прогноз по инфляции на 2022 год, ждёт её в диапазоне 11-13% вместо 12%-15% ранее.

🔸 Снижение ВВП в 2022 году ближе к 4% в действующем прогнозном диапазоне 4-6%.

🔸 Динамика деловой активности в РФ складывается лучше, чем ЦБ предполагал в июле.

@Инвестируй или проиграешь

🔸 Прогноз по инфляции ЦБ сохранил на уровне 5-7% в 2023 году, ждёт её возвращение к целевому значению 4% в 2024 году.

🔸ЦБ понизил прогноз по инфляции на 2022 год, ждёт её в диапазоне 11-13% вместо 12%-15% ранее.

🔸 Снижение ВВП в 2022 году ближе к 4% в действующем прогнозном диапазоне 4-6%.

🔸 Динамика деловой активности в РФ складывается лучше, чем ЦБ предполагал в июле.

@Инвестируй или проиграешь

{kind=link}

📚Раз уж первая часть нашей рубрики зашла на «ура», самое время задуматься о продолжении этого цикла постов под хэштегом #инвестиционная_практика, и сегодня я предлагаю немного поговорить о техническом анализе.

В жизни любого успешного инвестора тех.анализ по определению не может играть главную роль, и для долгосрочных инвестиций на первый план несомненно должен выходить фундаментальный анализ, представляющий собой трудоёмкий анализ бизнеса компании, глубинное понимание ситуации в каждой отрасли, дивидендную историю эмитента, ну и многое-многое другое, включая политические и страновые риски (как показал 2022 год, без них тоже никуда).

В своих выступлениях и интервью я часто упоминаю о пропорции 80% на 20% - в принятии инвестиционных решений именно такую долю я отдаю фундаментальному и техническому анализу. Ну и раз уж мы сегодня решили с вами поговорить именно о тех.анализе, я скажу какие его элементы я использую в своей реальной практике:

🔹Объёмы торгов (на дневках и недельках). Вдохновившись однажды одной замечательной книгой по VSA-анализу, я раз и навсегда осознал необходимость поглядывать за объёмами торгов, т.к. именно они зачастую начинают подавать первые сигналы на разворот рынка и показывают эмоциональную составляющую в целом. Но в любом случае объёмы я не ставлю во главу угла в тех.анализе.

🔹Простая скользящая средняя (на дневках). Использую в своей практике сразу три скользящих средних - MA50, MA100 и MA200, и интерпретирую их пересечение друг с другом, как сигнал на возможный разворот тренда. Ну а MA100 и MA200 зачастую сами по себе являются значимыми уровнями поддержки и сопротивления на дневном графике.

🔹Но самую главную роль в тех.анализе я отдаю конечно же классическим горизонтальным линиям поддержки и сопротивления (на дневках и недельках), практически игнорируя наклонные линии тренда (за исключением тех случаев, когда они неоднократно уже были подтверждены ранее и им можно доверять).

Объяснение этому у меня весьма простое: человеческий мозг так устроен, что в плане цен он запоминает конкретную цифру, и относительно неё уже принимает решение, дорого стоит тот или иной товар, или дёшево. Согласитесь, вряд ли вы рисуете у себя в голове наклонные линии тренда, когда прицениваетесь в магазине к гречке, макаронам или кефиру – вы и без этого прекрасно знаете адекватную цену за тот или иной товар из прошлого опыта.

В точности также происходит и на фондовом рынке: когда котировки какой-нибудь акции условно несколько раз оттолкнулись от какой-то определённой цены, этот уровень становится значимым для участников рынка. И чем большее количество раз повторяется этот сценарий, тем больше игроков определяют для себя этот уровень значимым, и тоже подключаются к агрессивным покупкам/продажам вблизи этого уровня, т.к. с математической точки зрения он даёт больше шансов на успех (=отскок), и с большой долей вероятности может стать апогеем коррекционных процессов или же роста рынка.

👉 На этом моё практическое применение тех.анализа заканчивается, говорю вам это совершенно честно и откровенно. А дуги Фибоначчи, фигуру разворота «блюдце», веер Ганна и другие умные (но зачастую совершенно бесполезные) слова из мира тех.анализа я отдаю на растерзание талантливым спекулянтам, которые среди вас здесь наверняка присутствуют и читают данные строки.

Кстати, поделитесь в комментариях своим опытом применения технического анализа на практике: какими инструментами пользуетесь и насколько удачно удаётся их применять?

❤️ Ну и традиционно прошу вас оценить данный пост, если он для вас оказался полезным, ну или как минимум интересным. Исключительно для моего понимание и перспективности этой рубрики.

С уважением, дядя Юра.

©Инвестируй или проиграешь

В жизни любого успешного инвестора тех.анализ по определению не может играть главную роль, и для долгосрочных инвестиций на первый план несомненно должен выходить фундаментальный анализ, представляющий собой трудоёмкий анализ бизнеса компании, глубинное понимание ситуации в каждой отрасли, дивидендную историю эмитента, ну и многое-многое другое, включая политические и страновые риски (как показал 2022 год, без них тоже никуда).

В своих выступлениях и интервью я часто упоминаю о пропорции 80% на 20% - в принятии инвестиционных решений именно такую долю я отдаю фундаментальному и техническому анализу. Ну и раз уж мы сегодня решили с вами поговорить именно о тех.анализе, я скажу какие его элементы я использую в своей реальной практике:

🔹Объёмы торгов (на дневках и недельках). Вдохновившись однажды одной замечательной книгой по VSA-анализу, я раз и навсегда осознал необходимость поглядывать за объёмами торгов, т.к. именно они зачастую начинают подавать первые сигналы на разворот рынка и показывают эмоциональную составляющую в целом. Но в любом случае объёмы я не ставлю во главу угла в тех.анализе.

🔹Простая скользящая средняя (на дневках). Использую в своей практике сразу три скользящих средних - MA50, MA100 и MA200, и интерпретирую их пересечение друг с другом, как сигнал на возможный разворот тренда. Ну а MA100 и MA200 зачастую сами по себе являются значимыми уровнями поддержки и сопротивления на дневном графике.

🔹Но самую главную роль в тех.анализе я отдаю конечно же классическим горизонтальным линиям поддержки и сопротивления (на дневках и недельках), практически игнорируя наклонные линии тренда (за исключением тех случаев, когда они неоднократно уже были подтверждены ранее и им можно доверять).

Объяснение этому у меня весьма простое: человеческий мозг так устроен, что в плане цен он запоминает конкретную цифру, и относительно неё уже принимает решение, дорого стоит тот или иной товар, или дёшево. Согласитесь, вряд ли вы рисуете у себя в голове наклонные линии тренда, когда прицениваетесь в магазине к гречке, макаронам или кефиру – вы и без этого прекрасно знаете адекватную цену за тот или иной товар из прошлого опыта.

В точности также происходит и на фондовом рынке: когда котировки какой-нибудь акции условно несколько раз оттолкнулись от какой-то определённой цены, этот уровень становится значимым для участников рынка. И чем большее количество раз повторяется этот сценарий, тем больше игроков определяют для себя этот уровень значимым, и тоже подключаются к агрессивным покупкам/продажам вблизи этого уровня, т.к. с математической точки зрения он даёт больше шансов на успех (=отскок), и с большой долей вероятности может стать апогеем коррекционных процессов или же роста рынка.

👉 На этом моё практическое применение тех.анализа заканчивается, говорю вам это совершенно честно и откровенно. А дуги Фибоначчи, фигуру разворота «блюдце», веер Ганна и другие умные (но зачастую совершенно бесполезные) слова из мира тех.анализа я отдаю на растерзание талантливым спекулянтам, которые среди вас здесь наверняка присутствуют и читают данные строки.

Кстати, поделитесь в комментариях своим опытом применения технического анализа на практике: какими инструментами пользуетесь и насколько удачно удаётся их применять?

❤️ Ну и традиционно прошу вас оценить данный пост, если он для вас оказался полезным, ну или как минимум интересным. Исключительно для моего понимание и перспективности этой рубрики.

С уважением, дядя Юра.

©Инвестируй или проиграешь

{kind=link}

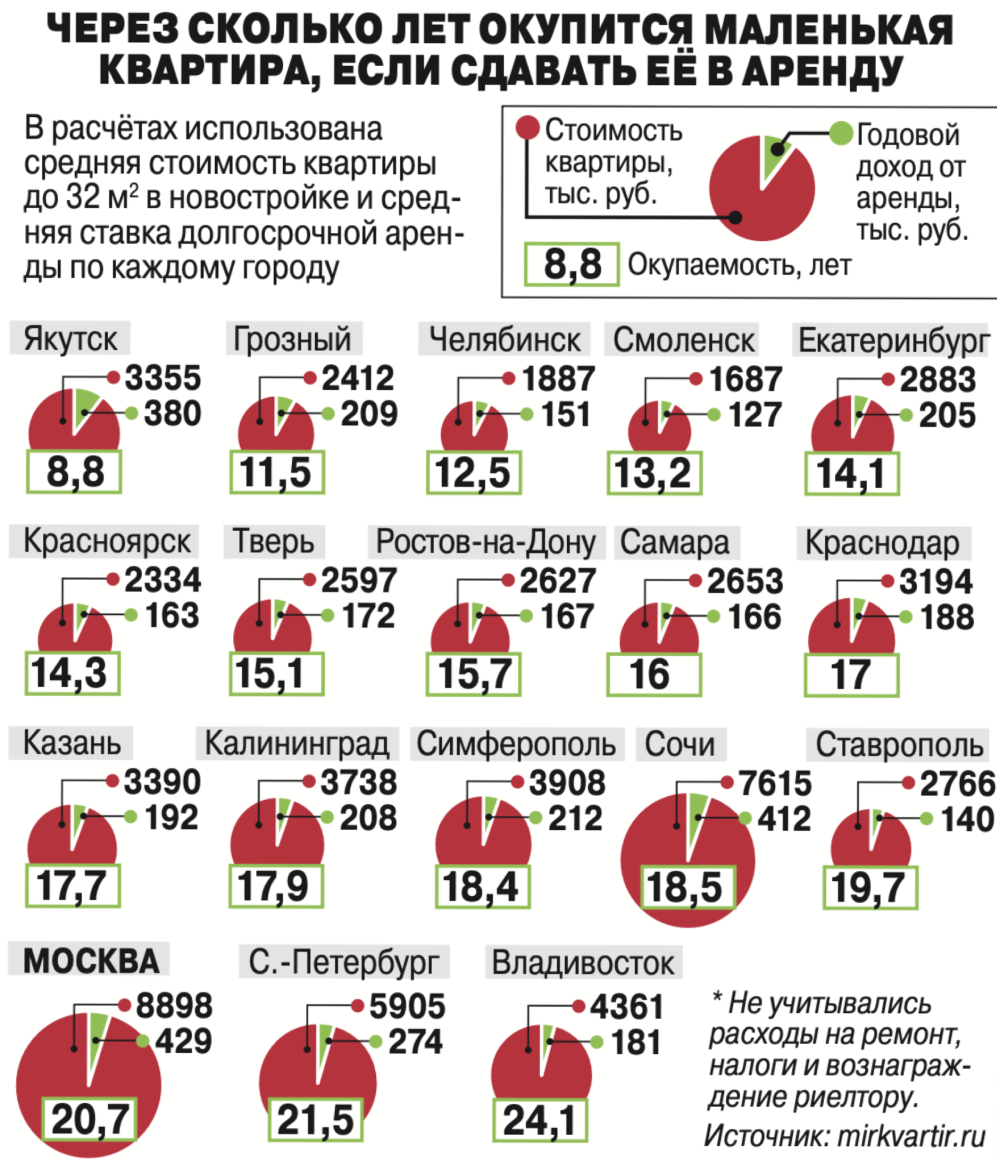

📊 Любопытная статистика специально для тех, кто никак не может решить, куда лучше инвестировать - в недвижимость или акции отечественных девелоперов (#LSRG, #SMLT, #ETLN, #PIKK).

На самом деле, я конечно лукавлю. В инвестициях самое главное - это диверсификация. Т.е. если капитал позволяет, то лучше иметь за душой и квадратные метры (в том числе и для сдачи в аренду), и акции, и облигации, и другие инструменты, позволяющие если не преумножить ваш капитал, но хотя бы не проиграть инфляции.

Ну а что касается инвестиционной составляющей вложений в квадратные метры, то из расчёта средней стоимости квартиры в новостройке площадью до 32 м² и средней ставки долгосрочной аренды по каждому городу получилось, окупаемость недвижимости в РФ получилась от 9 до 24 лет, в зависимости от регионов.

На самом деле, я конечно лукавлю. В инвестициях самое главное - это диверсификация. Т.е. если капитал позволяет, то лучше иметь за душой и квадратные метры (в том числе и для сдачи в аренду), и акции, и облигации, и другие инструменты, позволяющие если не преумножить ваш капитал, но хотя бы не проиграть инфляции.

Ну а что касается инвестиционной составляющей вложений в квадратные метры, то из расчёта средней стоимости квартиры в новостройке площадью до 32 м² и средней ставки долгосрочной аренды по каждому городу получилось, окупаемость недвижимости в РФ получилась от 9 до 24 лет, в зависимости от регионов.

{kind=link}

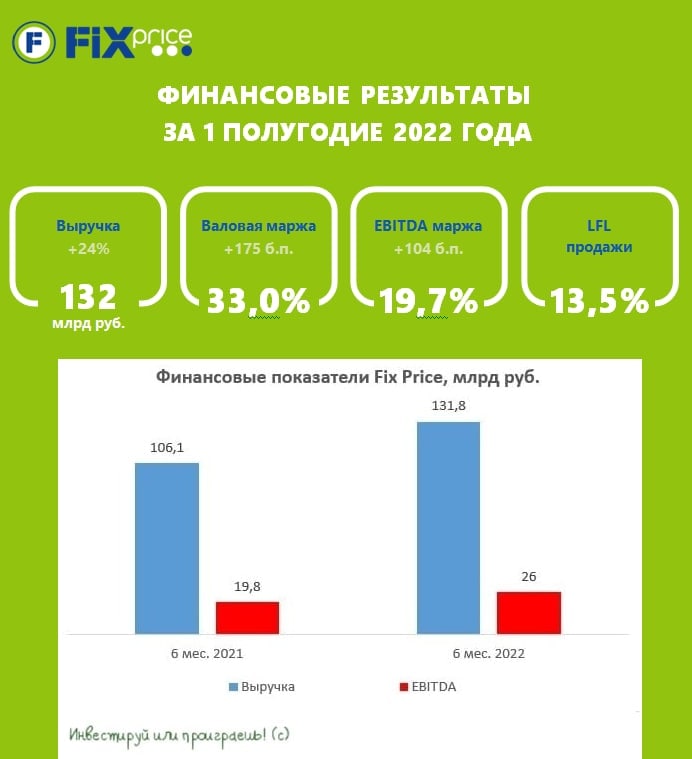

🛒 Fix Price представила свои финансовые результаты по МСФО за 6 мес. 2022 года.

Резюме:

🔸Бизнес компании устойчив, проблем с ликвидностью нет, а низкая долговая нагрузка позволяет продолжать инвестирование в расширение торговой сети.

🔸На операционном уровне бизнес выглядит крепко, адаптация к новой реальности прошла хорошо, на что красноречиво указывают финансовые и операционные результаты компании.

🔸 Перспективная история роста.

Анализ финансовой отчётности:

📈 С января по июнь выручка Fix Price увеличились на 24,2% (г/г) до 131,8 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн человек, а общее кол-во участников программы лояльности уже превысило 20 млн человек!

Любопытно, но ещё в минувшем году ведущая международная компания в области консалтинга OliverWyman сделала прогноз, что до 2025 года среднегодовой темп роста выручки магазинов фиксированных цен ожидается на уровне 20%. Как мы видим, уже по итогам 6m2022 года эта динамика подтверждается, что не может не радовать.

Компания предлагает покупателям широкий ассортимент товаров по низким ценам, что отлично работает во все времена, а в кризис тем более.

📈 Сопоставимые продажи увеличились по итогам полугодия на 13,5% (г/г), на фоне небольшого снижения LFL трафика на 0,7% и куда более внушительного увеличения LFL среднего чека на 14,3%, что стало максимальным показателем в отрасли. Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Торговая площадь магазинов увеличилась за полгода на 80,3 тыс. м². Менеджмент не отказывается от планов по масштабированию бизнеса и подтвердил прогноз по открытию 750 новых магазинов в этом году.

📈 Уверенные операционные показатели Fix Price и высокая операционная эффективность (в том числе благодаря бизнес-модели компании, предполагающей 100%-ю стандартизацию магазинов) поспособствовали уверенной динамике операционной прибыли (+38,6% г/г до 19,6 млрд руб.) и не менее уверенному росту показателя EBITDA - на 31,1% до 26 млрд руб.(по МСФО 16), в том числе благодаря грамотному контролю над издержками. Маржинальность бизнеса при этом увеличилась на 1 п.п. до 19,7%. Такой рентабельности позавидуют все отечественные публичные ритейлеры.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA - самая низкая в отрасли и составляет всего лишь 0,5х. С таким крепким балансом не страшны никакие кризисы!

👨💼 «Устойчивые финансовые результаты Компании по итогам первых шести месяцев 2022 года указывают на то, что мы быстро перестраиваем бизнес-процессы и, безусловно, наше предложение в соответствии с актуальными запросами покупателей», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💰 Из-за неработающего «моста» между Euroclear и НРД компания вынуждена временно отказаться от дивидендных выплат, однако обещает вернуться к распределению прибыли, по мере стабилизации ситуации с ограничениями. Причём для российских инвесторов это можно считать даже позитивом, т.к. в случае одобрения выплат они бы их всё равно не получили (яркий печальный пример - O'KEY).

Итоги:

👉 Итак, подведём итоги. Бизнес Fix Price (#FIXP) динамично развивается, и во втором полугодии компании вполне по силам продемонстрировать более высокие результаты, по сравнению с другими публичными ритейлерами, поскольку продуктовая розница будет фиксировать снижение среднего чека, на фоне замедления инфляции. Несмотря на тяжелую макроэкономическую и геополитическую обстановку, компания достаточно легко адаптировалась к новым условиям и демонстрирует сильные результаты.

Ну а котировки бумаг Fix Price, после летних минимумов (ниже 300 рублей), находятся в нескольких шагах от покорения сильного уровня поддержки в районе 400 рублей, и что-то мне подсказывает, что сделать это будет весьма реально!

@Инвестируй или проиграешь

Резюме:

🔸Бизнес компании устойчив, проблем с ликвидностью нет, а низкая долговая нагрузка позволяет продолжать инвестирование в расширение торговой сети.

🔸На операционном уровне бизнес выглядит крепко, адаптация к новой реальности прошла хорошо, на что красноречиво указывают финансовые и операционные результаты компании.

🔸 Перспективная история роста.

Анализ финансовой отчётности:

📈 С января по июнь выручка Fix Price увеличились на 24,2% (г/г) до 131,8 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн человек, а общее кол-во участников программы лояльности уже превысило 20 млн человек!

Любопытно, но ещё в минувшем году ведущая международная компания в области консалтинга OliverWyman сделала прогноз, что до 2025 года среднегодовой темп роста выручки магазинов фиксированных цен ожидается на уровне 20%. Как мы видим, уже по итогам 6m2022 года эта динамика подтверждается, что не может не радовать.

Компания предлагает покупателям широкий ассортимент товаров по низким ценам, что отлично работает во все времена, а в кризис тем более.

📈 Сопоставимые продажи увеличились по итогам полугодия на 13,5% (г/г), на фоне небольшого снижения LFL трафика на 0,7% и куда более внушительного увеличения LFL среднего чека на 14,3%, что стало максимальным показателем в отрасли. Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Торговая площадь магазинов увеличилась за полгода на 80,3 тыс. м². Менеджмент не отказывается от планов по масштабированию бизнеса и подтвердил прогноз по открытию 750 новых магазинов в этом году.

📈 Уверенные операционные показатели Fix Price и высокая операционная эффективность (в том числе благодаря бизнес-модели компании, предполагающей 100%-ю стандартизацию магазинов) поспособствовали уверенной динамике операционной прибыли (+38,6% г/г до 19,6 млрд руб.) и не менее уверенному росту показателя EBITDA - на 31,1% до 26 млрд руб.(по МСФО 16), в том числе благодаря грамотному контролю над издержками. Маржинальность бизнеса при этом увеличилась на 1 п.п. до 19,7%. Такой рентабельности позавидуют все отечественные публичные ритейлеры.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA - самая низкая в отрасли и составляет всего лишь 0,5х. С таким крепким балансом не страшны никакие кризисы!

👨💼 «Устойчивые финансовые результаты Компании по итогам первых шести месяцев 2022 года указывают на то, что мы быстро перестраиваем бизнес-процессы и, безусловно, наше предложение в соответствии с актуальными запросами покупателей», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💰 Из-за неработающего «моста» между Euroclear и НРД компания вынуждена временно отказаться от дивидендных выплат, однако обещает вернуться к распределению прибыли, по мере стабилизации ситуации с ограничениями. Причём для российских инвесторов это можно считать даже позитивом, т.к. в случае одобрения выплат они бы их всё равно не получили (яркий печальный пример - O'KEY).

Итоги:

👉 Итак, подведём итоги. Бизнес Fix Price (#FIXP) динамично развивается, и во втором полугодии компании вполне по силам продемонстрировать более высокие результаты, по сравнению с другими публичными ритейлерами, поскольку продуктовая розница будет фиксировать снижение среднего чека, на фоне замедления инфляции. Несмотря на тяжелую макроэкономическую и геополитическую обстановку, компания достаточно легко адаптировалась к новым условиям и демонстрирует сильные результаты.

Ну а котировки бумаг Fix Price, после летних минимумов (ниже 300 рублей), находятся в нескольких шагах от покорения сильного уровня поддержки в районе 400 рублей, и что-то мне подсказывает, что сделать это будет весьма реально!

@Инвестируй или проиграешь

{kind=link}

📣 Владимир Потанин дал интересное интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️50% акций Росбанка будет передано в эндаумент Благотворительного фонда Потанина, что увеличит капитал фонда, а для банка это снижение санкционных рисков.

✔️До 10% акций Росбанка в ближайшие 2-3 года будет направлено на мотивационную программу для сотрудников банка. Акции будут раздаваться не бесплатно, а в формате соинвестирования – сотрудники смогут купить бумаги со скидкой. Сделки будут совершаться через блокчейн-платформу «Атомайз», которая лицензирована ЦБ РФ.

✔️В ГМК Норникель с 2023 года начнёт действовать программа «цифровой инвестор». Работники компании получат возможность приобрести цифровые финансовые активы на акции Норникеля, выпущенные на платформе «Атомайз». Подробности будут анонсированы в конце года.

✔️В этом году завершается соглашение между крупнейшими акционерами Норникеля, и со следующего года компания перейдет к обычной практике корпоративного управления.

✔️Объединение Норникеля и РУСАЛа (#RUAL) – интересная идея, но её придется отложить на более поздний срок. Сейчас целесообразно заниматься антикризисным управлением, а не сделками M&A. По мнению Владимира Потанина, РУСАЛ не проявляет активности в переговорном процессе.

✔️География поставок Норникеля не изменилась: 50% идет в Европу, около 20% — в США. Однако компания готовится к переориентации, в случае изменения санкционной политики со стороны Запада.

Завоевание новых рынков всегда сопряжено с дополнительными издержками – именно поэтому российские экспортёры сейчас предлагают дисконты.

✔️Логистические проблемы привели к существенному росту оборотного капитала. Этот год ГМК Норникель закончит с оборотным капиталом, по прогнозам в 4 раза выше привычного уровня, что окажет дополнительное давление на финансовые показатели.

👨👧👧 СМИ вчера также активно тиражировали идею, что Владимир Потанин готовит революцию на отечественном фондовом рынке под названием «народный капитализм». Через цифровые финансовые активы, выпущенные на «Атомайз», физлица смогут владеть даже 1/10 акции Норникеля, что может значительно расширить круг инвесторов.

По сути, Владимир Потанин предлагает выпустить своего рода «депозитарные расписки» на акции Норникеля, которые потом смогут покупать как работники компании, так и другие граждане России на платформе «Атомайз», акционером которой является сам Владимир Потанин.

💼 Цифровые финансовые активы – это конечно модно и молодёжно, но мне по душе именно акции ГМК Норникель.

👉 Ну а вообще ГМК Норникель (#GMKN) - это долгосрочная история роста, при которой компания сможет раскрыть свой потенциал не раньше 2025 года, когда пройдёт пик своей инвестиционной программы.

@Инвестируй или проиграешь

✔️50% акций Росбанка будет передано в эндаумент Благотворительного фонда Потанина, что увеличит капитал фонда, а для банка это снижение санкционных рисков.

✔️До 10% акций Росбанка в ближайшие 2-3 года будет направлено на мотивационную программу для сотрудников банка. Акции будут раздаваться не бесплатно, а в формате соинвестирования – сотрудники смогут купить бумаги со скидкой. Сделки будут совершаться через блокчейн-платформу «Атомайз», которая лицензирована ЦБ РФ.

✔️В ГМК Норникель с 2023 года начнёт действовать программа «цифровой инвестор». Работники компании получат возможность приобрести цифровые финансовые активы на акции Норникеля, выпущенные на платформе «Атомайз». Подробности будут анонсированы в конце года.

✔️В этом году завершается соглашение между крупнейшими акционерами Норникеля, и со следующего года компания перейдет к обычной практике корпоративного управления.

✔️Объединение Норникеля и РУСАЛа (#RUAL) – интересная идея, но её придется отложить на более поздний срок. Сейчас целесообразно заниматься антикризисным управлением, а не сделками M&A. По мнению Владимира Потанина, РУСАЛ не проявляет активности в переговорном процессе.

✔️География поставок Норникеля не изменилась: 50% идет в Европу, около 20% — в США. Однако компания готовится к переориентации, в случае изменения санкционной политики со стороны Запада.

Завоевание новых рынков всегда сопряжено с дополнительными издержками – именно поэтому российские экспортёры сейчас предлагают дисконты.

✔️Логистические проблемы привели к существенному росту оборотного капитала. Этот год ГМК Норникель закончит с оборотным капиталом, по прогнозам в 4 раза выше привычного уровня, что окажет дополнительное давление на финансовые показатели.

👨👧👧 СМИ вчера также активно тиражировали идею, что Владимир Потанин готовит революцию на отечественном фондовом рынке под названием «народный капитализм». Через цифровые финансовые активы, выпущенные на «Атомайз», физлица смогут владеть даже 1/10 акции Норникеля, что может значительно расширить круг инвесторов.

По сути, Владимир Потанин предлагает выпустить своего рода «депозитарные расписки» на акции Норникеля, которые потом смогут покупать как работники компании, так и другие граждане России на платформе «Атомайз», акционером которой является сам Владимир Потанин.

💼 Цифровые финансовые активы – это конечно модно и молодёжно, но мне по душе именно акции ГМК Норникель.

👉 Ну а вообще ГМК Норникель (#GMKN) - это долгосрочная история роста, при которой компания сможет раскрыть свой потенциал не раньше 2025 года, когда пройдёт пик своей инвестиционной программы.

@Инвестируй или проиграешь

РБК

Как Потанин решил раздать 25% «Норильского никеля» работникам. Видео

Сотрудникам «Норильского никеля» должно принадлежать до 25% акций компании, рассказал бизнесмен Владимир Потанин. Об этом, о перспективах слияния с UC Rusal и об импортозамещении — в полном видео

👨🏻💼 Сегодня хочу остановиться над системой налогообложения доходов, полученных от инвестирования, и отметить основные моменты, связанные с этим.

Прежде всего пост адресован новичкам, которые только начинают свой увлекательный и тернистый инвестиционный путь, но и бывалым инвесторам потратить на чтение несколько минут и подытожить материал точно лишним не будет:

https://teletype.in/@invest_or_lost/KGrYxpltyKe

#налоги

Прежде всего пост адресован новичкам, которые только начинают свой увлекательный и тернистый инвестиционный путь, но и бывалым инвесторам потратить на чтение несколько минут и подытожить материал точно лишним не будет:

https://teletype.in/@invest_or_lost/KGrYxpltyKe

#налоги

Teletype

Разбираемся с налогами: большой и полезный пост

👨🏻💼 Сегодня хочу остановиться над системой налогообложения доходов, полученных от инвестирования, и отметить основные моменты...

🤦♂️ Ну что ж, друзья мои!

В первую очередь я начну с извинений, что данный пост выходит глубокой ночью. Всё дело в том, что я не хочу ждать утра, дабы этот пост не утратил свою актуальность, как это уже случалось ранее с моими отложенными постами, запланированными на ранее утро 24 февраля 2022 года. Поэтому лучше опубликую его здесь и сейчас.

Ну что я скажу: вчера, 20 сентября 2022 года, был фееричный денёк, во всех смыслах этого слова. Дикая волатильность на российском рынке акций, очень насыщенный новостной фон и не состоявшееся выступление Владимира Путина, которое в итоге было перенесено на сегодняшнее утро и теперь запланировано с 09:00 до 10:00мск. По всей видимости, нам хотят сказать о чём-то таком, что все должны увидеть в прямом эфире. Крайне любопытно будет послушать.

На корвалол-пост я пока совершенно не созрел, поэтому не обессудьте. Нет, вы не подумайте - с моим эмоциональным состоянием всё хорошо, я в полном порядке. Дело в другом - самое интересное ещё впереди! Как минимум, сегодняшнее обращения президента к нации, после которого станет понятен хоть какой-то дальнейший вектор развития ситуации на Украине. Хотя процентов на 80-90% мы с вами, наверное, понимаем, что ни о каком снижении военного градуса речь сейчас идти не может. Тем более, на фоне запланированных референдумов сразу в четырёх субъектах: ДНР, ЛНР, Херсонская область и Запорожье.

Понятное дело, что лидеры большинства ведущих стран мира на новости о референдуме отозвались крайне негативно, ведь если этот сценарий будет в итоге реализован, то у него не будет обратной силы. Об этом чётко сказано в Конституции РФ, а с учётом того, что Европа и Запад вряд ли пойдут на признание этого, Москва окончательно поссориться с ЕС и США и фактически идёт ва-банк в этот тяжелейший бой. Я бы даже сказал, на войну.

Возможно, я излишне драматизирую, но определённо складывается впечатление, что ставки растут, однако на каком-то этапе всё же придётся договариваться, иначе фишки на игральном столе могут закончиться и придётся расчехлять ЯО (тьфу-тьфу).

✌️Но хватит о политике, мы же здесь не для этого собрались. Давайте лучше поразмышляем, как действовать в этой ситуации? Разумеется, как и всегда, вариантов ровно два:

1️⃣ Резко начинать паниковать (второй раз за последние полгода), срочно-обморочно продавать все акции и бежать с фондового рынка, куда глаза глядят. Фактически капитулировав перед всеми навалившимися сложностями и забыв известную присказку "покупай, когда на улицах льётся кровь, даже если эта кровь твоя"©. А ведь как легко было читать в книге по фундаментальному анализу этот момент, вы не находите? И как трудно теперь для многих реализовать его на деле, когда сам попадаешь в подобную ситуацию. Это повод глубоко призадуматься, кстати.

2️⃣ Оставаться максимально спокойным и хладнокровным в этой ситуации и всеми силами стараться действовать рационально, принудительно выключая "мозг ящера", который у каждого из нас наверняка всегда включается по умолчанию.

Как показывает жизнь, на таком тонком и очень эмоциональном рынке инвесторы, придерживающиеся второго варианта, оказываются в итоге более успешными, а их нервы, разумеется, крепче, нежели у сторонников первого варианта.

В первую очередь я начну с извинений, что данный пост выходит глубокой ночью. Всё дело в том, что я не хочу ждать утра, дабы этот пост не утратил свою актуальность, как это уже случалось ранее с моими отложенными постами, запланированными на ранее утро 24 февраля 2022 года. Поэтому лучше опубликую его здесь и сейчас.

Ну что я скажу: вчера, 20 сентября 2022 года, был фееричный денёк, во всех смыслах этого слова. Дикая волатильность на российском рынке акций, очень насыщенный новостной фон и не состоявшееся выступление Владимира Путина, которое в итоге было перенесено на сегодняшнее утро и теперь запланировано с 09:00 до 10:00мск. По всей видимости, нам хотят сказать о чём-то таком, что все должны увидеть в прямом эфире. Крайне любопытно будет послушать.

На корвалол-пост я пока совершенно не созрел, поэтому не обессудьте. Нет, вы не подумайте - с моим эмоциональным состоянием всё хорошо, я в полном порядке. Дело в другом - самое интересное ещё впереди! Как минимум, сегодняшнее обращения президента к нации, после которого станет понятен хоть какой-то дальнейший вектор развития ситуации на Украине. Хотя процентов на 80-90% мы с вами, наверное, понимаем, что ни о каком снижении военного градуса речь сейчас идти не может. Тем более, на фоне запланированных референдумов сразу в четырёх субъектах: ДНР, ЛНР, Херсонская область и Запорожье.

Понятное дело, что лидеры большинства ведущих стран мира на новости о референдуме отозвались крайне негативно, ведь если этот сценарий будет в итоге реализован, то у него не будет обратной силы. Об этом чётко сказано в Конституции РФ, а с учётом того, что Европа и Запад вряд ли пойдут на признание этого, Москва окончательно поссориться с ЕС и США и фактически идёт ва-банк в этот тяжелейший бой. Я бы даже сказал, на войну.

Возможно, я излишне драматизирую, но определённо складывается впечатление, что ставки растут, однако на каком-то этапе всё же придётся договариваться, иначе фишки на игральном столе могут закончиться и придётся расчехлять ЯО (тьфу-тьфу).

✌️Но хватит о политике, мы же здесь не для этого собрались. Давайте лучше поразмышляем, как действовать в этой ситуации? Разумеется, как и всегда, вариантов ровно два:

1️⃣ Резко начинать паниковать (второй раз за последние полгода), срочно-обморочно продавать все акции и бежать с фондового рынка, куда глаза глядят. Фактически капитулировав перед всеми навалившимися сложностями и забыв известную присказку "покупай, когда на улицах льётся кровь, даже если эта кровь твоя"©. А ведь как легко было читать в книге по фундаментальному анализу этот момент, вы не находите? И как трудно теперь для многих реализовать его на деле, когда сам попадаешь в подобную ситуацию. Это повод глубоко призадуматься, кстати.

2️⃣ Оставаться максимально спокойным и хладнокровным в этой ситуации и всеми силами стараться действовать рационально, принудительно выключая "мозг ящера", который у каждого из нас наверняка всегда включается по умолчанию.

Как показывает жизнь, на таком тонком и очень эмоциональном рынке инвесторы, придерживающиеся второго варианта, оказываются в итоге более успешными, а их нервы, разумеется, крепче, нежели у сторонников первого варианта.

👉 Я ни в коем случае не призываю вас к слепому оптимизму и не хочу в рамках сегодняшнего поста использовать привычные клише, наподобие тех, что "акции когда-нибудь обязательно вырастут", а "война когда-нибудь закончится". Это совершенно понятные и очевидные для многих выражения, которые я из года в год повторяю на любых серьёзных распродажах на рынке акций, да и вы о них прекрасно знаете.

Речь о другом. Я лишь призываю вас не действовать эмоционально в этой ситуации, хотя бы для того, чтобы вы не стали тем самым запаниковавшим бедным инвестором, который 24 февраля 2022 года продал акции Газпрома по 126,53 руб., Сбербанка - по 89,59 руб., Роснефти - по 175,50 руб., ну и так далее по списку.

Если вам сложно совладать с эмоциями - просто выключайте терминал, и берегите нервы. Сохранив у себя в портфеле ценные бумаги в критический момент и не продав их "сильным рукам" за бесценок, вы с большей долей вероятности поступите правильно, с математической точки зрения уж точно. Я уже молчу о тех талантах, кому посчастливиться закупиться на самом дне рынка или вблизи его - это отдельная похвала!

💪 Помните, в самый разгар COVID-19, когда весной 2020 года большинство из нас сидели дома на карантине, я говорил, что те, кто достойно пройдут тот кризис, получат бесценный опыт и станут "тёртыми калачами" на фондовом рынке? И большинство достойно прошли тот сложный отрезок!

Теперь же я могу с уверенностью заявить, что если вам удастся остаться на рынке и после этого сложнейшего кризиса, тогда считайте, что самое худшее на вашем инвестиционном пути уже случилось! Вы смело сможете называть себя гуру, даже если ваш счёт немного просядет после всех этих передряг, просто за то, что психологически вы выдержали это испытание! Поверьте, это удастся сделать немногим, и я очень желаю вам оказаться всё-таки именно в их числе!

©Инвестируй или проиграешь!

Речь о другом. Я лишь призываю вас не действовать эмоционально в этой ситуации, хотя бы для того, чтобы вы не стали тем самым запаниковавшим бедным инвестором, который 24 февраля 2022 года продал акции Газпрома по 126,53 руб., Сбербанка - по 89,59 руб., Роснефти - по 175,50 руб., ну и так далее по списку.

Если вам сложно совладать с эмоциями - просто выключайте терминал, и берегите нервы. Сохранив у себя в портфеле ценные бумаги в критический момент и не продав их "сильным рукам" за бесценок, вы с большей долей вероятности поступите правильно, с математической точки зрения уж точно. Я уже молчу о тех талантах, кому посчастливиться закупиться на самом дне рынка или вблизи его - это отдельная похвала!

💪 Помните, в самый разгар COVID-19, когда весной 2020 года большинство из нас сидели дома на карантине, я говорил, что те, кто достойно пройдут тот кризис, получат бесценный опыт и станут "тёртыми калачами" на фондовом рынке? И большинство достойно прошли тот сложный отрезок!

Теперь же я могу с уверенностью заявить, что если вам удастся остаться на рынке и после этого сложнейшего кризиса, тогда считайте, что самое худшее на вашем инвестиционном пути уже случилось! Вы смело сможете называть себя гуру, даже если ваш счёт немного просядет после всех этих передряг, просто за то, что психологически вы выдержали это испытание! Поверьте, это удастся сделать немногим, и я очень желаю вам оказаться всё-таки именно в их числе!

©Инвестируй или проиграешь!

{kind=link}

🤔 Всё, что я хотел написать по поводу фондовых рынков - я написал сегодня ночью в двух частях (раз и два).

Выступление президента и объявление частичной мобилизации большим сюрпризом лично для меня не стало - я читаю профильные ТГ-каналы и примерно понимаю и чувствую текущий сентимент.

Хотя рынки отреагировали на это выступление очередным резким снижением, по всей видимости заложив дальнейшее усиление мобилизационных мероприятий, с попаданием туда и других групп мужского населения РФ. Что ж, более чем логично, и скорее всего нас это ещё ждёт где-то впереди.

Но раз уж у нас канал всё-таки о фондовых рынках, а не о политике и войнах, вместо лишних слов предлагаю вам эстетику тех.анализа - по некоторым акциям картинки "нарисовались" очень даже красивые. Если у вас тревога на душе, эмоции льются через край - просто налейте чай, усядьтесь в кресло поудобнее и понаслаждайтесь этой эстетикой, немного успокоив свои нервы.

#micex #SBER #LKOH #MOEX

Выступление президента и объявление частичной мобилизации большим сюрпризом лично для меня не стало - я читаю профильные ТГ-каналы и примерно понимаю и чувствую текущий сентимент.

Хотя рынки отреагировали на это выступление очередным резким снижением, по всей видимости заложив дальнейшее усиление мобилизационных мероприятий, с попаданием туда и других групп мужского населения РФ. Что ж, более чем логично, и скорее всего нас это ещё ждёт где-то впереди.

Но раз уж у нас канал всё-таки о фондовых рынках, а не о политике и войнах, вместо лишних слов предлагаю вам эстетику тех.анализа - по некоторым акциям картинки "нарисовались" очень даже красивые. Если у вас тревога на душе, эмоции льются через край - просто налейте чай, усядьтесь в кресло поудобнее и понаслаждайтесь этой эстетикой, немного успокоив свои нервы.

#micex #SBER #LKOH #MOEX

📣 Компания «ФИНАМ» провела интересную онлайн-конференцию с менеджментом Института Стволовых Клеток Человека (ИСКЧ), основные тезисы которой я предлагаю вашему вниманию:

✔️По итогам первого полугодия выручка компании сократилась на 6,6% (г/г) до 520 млн руб., однако за счёт сокращения издержек показатель OIBDA вырос на 18,4% (г/г) до 93,4 млн руб.

✔️Укрепление рубля оказало благоприятное влияние на себестоимость бизнеса. Значительный объём импортного оборудования был закуплен в 2017 году, и в ближайшие годы не ожидается рост капитальных затрат.

✔️Компания планирует получить разрешение на реализацию вакцины «Бетувакс-Ков-2». Вакцина подтвердила необходимый уровень безопасности и эффективности. Менеджмент рассчитывает на существенный прирост выручки от данного направления в 2023-2024 гг.

✔️Препарат «Неоваскулген» в следующем году должен получить доступ для медицинских учреждений Москвы, что позволит увеличить выручку на 200 млн руб. К 2027 году продажи «Неоваскулгена» могут составить 700 млн руб. (+276% к уровню 2021 года).

✔️Неинвазивное пренатальное тестирование с каждым годом развивается, и компания сможет увеличить продажи своего продукта «Пренетикс»

✔️С 2024 года Совет директоров будет обсуждать дивидендные выплаты. Сейчас в приоритете инвестиции в проекты.

✔️По мнению менеджмента акции компании сильно недооценены, учитывая портфель проектов.

✔️Вариант проведение IPO «ГЕНЕТИКО» обсуждается, но решение ещё не принято.

👉 Выручка компании сейчас «откатилась» практически к уровню 2020 года, а тогда акции стоили около 40 руб. Сейчас ценник на 70% выше, и я бы не спешил покупать бумаги.

При коррекции к 40 руб. акции ИСКЧ (#ISKJ) могут быть интересными для покупки на небольшую часть портфеля (сейчас ценник 60+), в расчёте на рост финансовых показателей за счёт масштабирования продаж «Неоваскулгена», «Пренетикса» и вакцины «Бетувакс-Ков-2».

✔️По итогам первого полугодия выручка компании сократилась на 6,6% (г/г) до 520 млн руб., однако за счёт сокращения издержек показатель OIBDA вырос на 18,4% (г/г) до 93,4 млн руб.

✔️Укрепление рубля оказало благоприятное влияние на себестоимость бизнеса. Значительный объём импортного оборудования был закуплен в 2017 году, и в ближайшие годы не ожидается рост капитальных затрат.

✔️Компания планирует получить разрешение на реализацию вакцины «Бетувакс-Ков-2». Вакцина подтвердила необходимый уровень безопасности и эффективности. Менеджмент рассчитывает на существенный прирост выручки от данного направления в 2023-2024 гг.

✔️Препарат «Неоваскулген» в следующем году должен получить доступ для медицинских учреждений Москвы, что позволит увеличить выручку на 200 млн руб. К 2027 году продажи «Неоваскулгена» могут составить 700 млн руб. (+276% к уровню 2021 года).

✔️Неинвазивное пренатальное тестирование с каждым годом развивается, и компания сможет увеличить продажи своего продукта «Пренетикс»

✔️С 2024 года Совет директоров будет обсуждать дивидендные выплаты. Сейчас в приоритете инвестиции в проекты.

✔️По мнению менеджмента акции компании сильно недооценены, учитывая портфель проектов.

✔️Вариант проведение IPO «ГЕНЕТИКО» обсуждается, но решение ещё не принято.

👉 Выручка компании сейчас «откатилась» практически к уровню 2020 года, а тогда акции стоили около 40 руб. Сейчас ценник на 70% выше, и я бы не спешил покупать бумаги.

При коррекции к 40 руб. акции ИСКЧ (#ISKJ) могут быть интересными для покупки на небольшую часть портфеля (сейчас ценник 60+), в расчёте на рост финансовых показателей за счёт масштабирования продаж «Неоваскулгена», «Пренетикса» и вакцины «Бетувакс-Ков-2».

YouTube

ИСКЧ: инвестиции в биотехнологии

Приглашаем на онлайн-встречу с менеджментом российского биотехнологического холдинга «Институт Стволовых Клеток Человека» (ИСКЧ). Представители компании расскажут про особенности бизнес-модели ИСКЧ, финансовые показатели компании за 6 месяцев 2022 года, ключевые…

👑 Крупнейший отечественный золотодобытчик Полюс представил накануне свои финансовые результаты за 6 мес. 2022 года.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.

Кроме того, усиление геополитических рисков подразумевает новую волну ограничений для российских граждан и капиталов за рубежом. Капиталам сейчас бежать некуда, и рано или поздно они вернутся на фондовый рынок. Быть может не в этом году, но всё же. Если вам всё равно страшно, перечитайте вот эти два моих позавчерашних поста: раз и два.

Бумаги Полюса (#PLZL) интересны для покупок на текущих уровнях.

📌 Напоминаю, что уже сегодня стартует марафон «Инвестиционная осень», в рамках которого вы получите доступ к целой серии эфиров на актуальные темы, причём совершенно бесплатно! Для регистрации перейдите в бота, и он поможет присоединиться к каналу марафона.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.