🛢Цены на нефть будут высокими в 3 квартале.

📣 Ну что, друзья, переспали со вчерашним дивидендным триллером в Газпроме? А значит пора двигаться дальше по нашему очень сложному и тернистому инвестиционному пути, другого варианта не остаётся! И сегодня в качестве нейтральной темы я предлагаю немного порассуждать о чёрном золоте.

Глава Exxon Mobil Даррен Вудс накануне обвинил «зеленую энергетику» в текущей ситуации с ценами на энергоресурсы, поскольку политики закошмарили нефтегазовую отрасль и теперь пожинают плоды.

📉В чём состоит его обвинение: начиная с 2014 года объём инвестиций в добычу и разведку нефти ежегодно снижается, из-за чего сейчас многие страны не имеют физической возможности нарастить своё производство.

В нефтепереработке также сократились инвестиции, поскольку многие страны агитировали за быстрый переход к электромобилям, и нефтяники не видели смысла направлять денежный поток на увеличение производства бензина.

🤦 Масла в огонь подлил президент Франции Эмануэль Макрон, который в ходе саммита G-7 поведал о том, что общался с руководством Саудовской Аравии и ОАЭ, которые заявили ему, что практически вышли на потолок добычи, и в ближайшие месяцы смогут нарастить производство не более чем на 150 тыс. б/с.

🇪🇺🇺🇸 Поскольку Запад не намерен отменять санкции в отношении России, да и с Ираном и Венесуэлой «вопрос повис в воздухе», то производственных мощностей в мире больше не станет. А если сюда добавить ещё и политическую нестабильность в Ливии, Ираке и Эквадоре, то ситуация вырисовывается совсем не радужная для потребителей энергоносителей.

Мировой рынок чёрного золота дефицитный с лета 2020 года, и в 3 кв. 2022 года такой тренд почти наверняка сохранится, что благоприятно для роста нефтяных цен.

👉 Поскольку российские финансовые власти настроены на интервенции против укрепления рубля, то второе полугодие может быть позитивным для отечественных нефтяников, даже с учётом того, что российский сорт Urals по-прежнему торгуется с дисконтом к эталонному Brent в размере $34 за бочку.

И пусть это предположение хоть как-то согреет вашу израненную инвесторскую душу, друзья. И добавит хоть немного позитива в эти непростые времена. Ну и хорошей вам пятницы!

#нефть

📣 Ну что, друзья, переспали со вчерашним дивидендным триллером в Газпроме? А значит пора двигаться дальше по нашему очень сложному и тернистому инвестиционному пути, другого варианта не остаётся! И сегодня в качестве нейтральной темы я предлагаю немного порассуждать о чёрном золоте.

Глава Exxon Mobil Даррен Вудс накануне обвинил «зеленую энергетику» в текущей ситуации с ценами на энергоресурсы, поскольку политики закошмарили нефтегазовую отрасль и теперь пожинают плоды.

📉В чём состоит его обвинение: начиная с 2014 года объём инвестиций в добычу и разведку нефти ежегодно снижается, из-за чего сейчас многие страны не имеют физической возможности нарастить своё производство.

В нефтепереработке также сократились инвестиции, поскольку многие страны агитировали за быстрый переход к электромобилям, и нефтяники не видели смысла направлять денежный поток на увеличение производства бензина.

🤦 Масла в огонь подлил президент Франции Эмануэль Макрон, который в ходе саммита G-7 поведал о том, что общался с руководством Саудовской Аравии и ОАЭ, которые заявили ему, что практически вышли на потолок добычи, и в ближайшие месяцы смогут нарастить производство не более чем на 150 тыс. б/с.

🇪🇺🇺🇸 Поскольку Запад не намерен отменять санкции в отношении России, да и с Ираном и Венесуэлой «вопрос повис в воздухе», то производственных мощностей в мире больше не станет. А если сюда добавить ещё и политическую нестабильность в Ливии, Ираке и Эквадоре, то ситуация вырисовывается совсем не радужная для потребителей энергоносителей.

Мировой рынок чёрного золота дефицитный с лета 2020 года, и в 3 кв. 2022 года такой тренд почти наверняка сохранится, что благоприятно для роста нефтяных цен.

👉 Поскольку российские финансовые власти настроены на интервенции против укрепления рубля, то второе полугодие может быть позитивным для отечественных нефтяников, даже с учётом того, что российский сорт Urals по-прежнему торгуется с дисконтом к эталонному Brent в размере $34 за бочку.

И пусть это предположение хоть как-то согреет вашу израненную инвесторскую душу, друзья. И добавит хоть немного позитива в эти непростые времена. Ну и хорошей вам пятницы!

#нефть

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

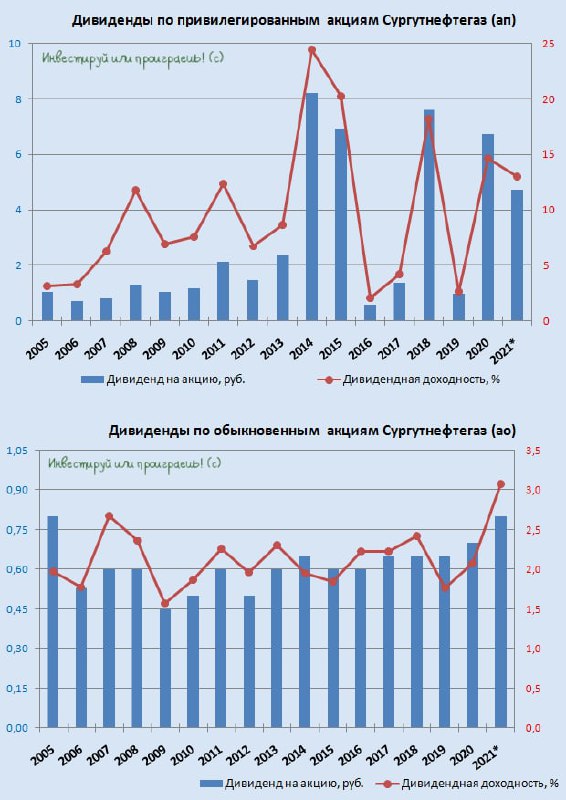

💰 Обыкновенные (#SNGS) и привилегированные (#SNGSP) акции Сургутнефтегаза сегодня раллируют, прибавляя на данную минуту на 8,3% и 4,5% соответственно, по сравнению с вчерашним закрытием.

1️⃣ Сначала компания отказалась от моратория на банкротство, дав участникам рынка прямой намёк на положительный дивидендный исход.

2️⃣ А чуть позже этот положительный исход действительно благополучно состоялся: на состоявшемся ГОСА акционеры Сургутнефтегаза одобрили дивиденды за 2021 год в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную акцию.

3️⃣ Наконец, ещё одним позитивным моментом для котировок акций Сургутнефтегаза стали очередные слухи, на сей раз речь идёт о возможной покупке «Сахалин-2» (а несколькими днями ранее ходили слухи о покупке доли в ЛУКОЙЛе). Сейчас любые новости относительно реального применения валютной кубышки (особенно в новой реальности) воспринимаются позитивно, т.к. долларовый кэш резко стал токсичным, и рано или поздно часть из этих слухов наверняка начнут реализовываться в жизнь.

👉 Ну а пока радуемся, что после вчерашнего горького послевкусия в Газпроме нас уже вчера поздно вечером успела порадовать Роснефть приятными дивидендными новостями, ну а теперь и Сургутнефтегаз!

А это значит, что инвестициям быть!

Инвестируй или проиграешь!©

1️⃣ Сначала компания отказалась от моратория на банкротство, дав участникам рынка прямой намёк на положительный дивидендный исход.

2️⃣ А чуть позже этот положительный исход действительно благополучно состоялся: на состоявшемся ГОСА акционеры Сургутнефтегаза одобрили дивиденды за 2021 год в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную акцию.

3️⃣ Наконец, ещё одним позитивным моментом для котировок акций Сургутнефтегаза стали очередные слухи, на сей раз речь идёт о возможной покупке «Сахалин-2» (а несколькими днями ранее ходили слухи о покупке доли в ЛУКОЙЛе). Сейчас любые новости относительно реального применения валютной кубышки (особенно в новой реальности) воспринимаются позитивно, т.к. долларовый кэш резко стал токсичным, и рано или поздно часть из этих слухов наверняка начнут реализовываться в жизнь.

👉 Ну а пока радуемся, что после вчерашнего горького послевкусия в Газпроме нас уже вчера поздно вечером успела порадовать Роснефть приятными дивидендными новостями, ну а теперь и Сургутнефтегаз!

А это значит, что инвестициям быть!

Инвестируй или проиграешь!©

{kind=link}

🤦♂️ На календаре долгожданные выходные, мы до них наконец-то доползли, и эта минувшая неделя наверняка войдёт в новейшую историю. По крайней мере, для акционеров Газпрома уж точно, которые ещё много лет будут с ужасом вспоминать 30 июня 2022 года, когда стало известно о решении Газпрома по дивидендам.

Причём по моим разведданным от брокеров, много российских частных инвесторов полегло на этом пике, слишком рано понадеявшись на благополучное одобрение рекомендованных ранее дивидендов в размере 52,53 руб. на одну акцию и зачем-то нарастив позицию в Газпроме, задействовав для этого плечи. Как результат - кому-то в четверг, кому-то в пятницу в дверь (торговый терминал) уверенно постучал дядя Коля (он же маржин-колл), и в одночасье они остались ни с чем. Эх, ничему история не учит....

🕺🏼 Но время лечит, и уже пора забывать об этом неприятном инциденте и двигаться дальше! Тем более, что благополучно одобренные на ГОСА дивиденды в Роснефти, Сургутнефтегазе и Русгидро (уже после) однозначно приободряют, тем самым делая историю с Газпромом неким частным случаем, и пора бы уже к этому привыкнуть. Особенно вспоминая, что подобные налоговые манёвры, связанные с ручным управлением НДПИ для Газпрома на государственном уровне, уже происходят не второй, и даже не третий раз.

Из хорошего:

🔸 можно перечитать наш недавний пост про то, что в 3 кв. 2022 года мировые цены на нефть с большой долей вероятности останутся на высоком уровне

🔸 порадоваться, что скорее всего ниже 50 руб. доллар не упадёт, а российским банкам докапитализация со стороны государства не потребуется

🔸 дивиденды в Транснефти благополучно одобрили (ещё до истории с Газпромом)

🔸 на рынке ОФЗ продолжается ралли, и пока всё идёт к тому, что ключевая ставка на ближайшем заседании в июле будет ещё снижена (делаю ставку, что на 50 б.п)

❗️ Ну а для любителей банковских вкладов с двузначной доходностью (да-да, такое бывает!) и тем, кто хочет за один месяц из 100 000 руб. заработать 4 600 руб. я в начале неделе опубликовал вот этот пост, подробно и доступно рассказав как это сделать, потратив на это совсем немного времени. И мне безумно приятно, что этот лайфхак оказался для вас полезен (да и я сам воспользовался им, открыв счёт на себя и своих членов семьи), значит буду радовать и дальше вас подобным контентом.

👉 В общем, категорически призываю вас не грустить, друзья! Жизнь продолжается, фондовый рынок всеми силами приспосабливается к новым геополитическим условиям, ну а мы всеми силами пытаемся находить с вами перспективные идеи для инвестиций, несмотря на все трудности. Наш путь тернист, но уж точно интересный и захватывающий, и мы его пройдём достойно, вот увидите!

P.S. Если вы хотите взглянуть на мой вочлист российских акций на покупку, представленный сейчас буквально десятком эмитентов, напишите мне об этом - и я расскажу как это сделать. Да и наше личное, пусть даже онлайн-знакомство, с вами уж точно не будет лишним - жизнь длинная, Земля круглая. А слово "нетворкинг" нынче очень модное!

Причём по моим разведданным от брокеров, много российских частных инвесторов полегло на этом пике, слишком рано понадеявшись на благополучное одобрение рекомендованных ранее дивидендов в размере 52,53 руб. на одну акцию и зачем-то нарастив позицию в Газпроме, задействовав для этого плечи. Как результат - кому-то в четверг, кому-то в пятницу в дверь (торговый терминал) уверенно постучал дядя Коля (он же маржин-колл), и в одночасье они остались ни с чем. Эх, ничему история не учит....

🕺🏼 Но время лечит, и уже пора забывать об этом неприятном инциденте и двигаться дальше! Тем более, что благополучно одобренные на ГОСА дивиденды в Роснефти, Сургутнефтегазе и Русгидро (уже после) однозначно приободряют, тем самым делая историю с Газпромом неким частным случаем, и пора бы уже к этому привыкнуть. Особенно вспоминая, что подобные налоговые манёвры, связанные с ручным управлением НДПИ для Газпрома на государственном уровне, уже происходят не второй, и даже не третий раз.

Из хорошего:

🔸 можно перечитать наш недавний пост про то, что в 3 кв. 2022 года мировые цены на нефть с большой долей вероятности останутся на высоком уровне

🔸 порадоваться, что скорее всего ниже 50 руб. доллар не упадёт, а российским банкам докапитализация со стороны государства не потребуется

🔸 дивиденды в Транснефти благополучно одобрили (ещё до истории с Газпромом)

🔸 на рынке ОФЗ продолжается ралли, и пока всё идёт к тому, что ключевая ставка на ближайшем заседании в июле будет ещё снижена (делаю ставку, что на 50 б.п)

❗️ Ну а для любителей банковских вкладов с двузначной доходностью (да-да, такое бывает!) и тем, кто хочет за один месяц из 100 000 руб. заработать 4 600 руб. я в начале неделе опубликовал вот этот пост, подробно и доступно рассказав как это сделать, потратив на это совсем немного времени. И мне безумно приятно, что этот лайфхак оказался для вас полезен (да и я сам воспользовался им, открыв счёт на себя и своих членов семьи), значит буду радовать и дальше вас подобным контентом.

👉 В общем, категорически призываю вас не грустить, друзья! Жизнь продолжается, фондовый рынок всеми силами приспосабливается к новым геополитическим условиям, ну а мы всеми силами пытаемся находить с вами перспективные идеи для инвестиций, несмотря на все трудности. Наш путь тернист, но уж точно интересный и захватывающий, и мы его пройдём достойно, вот увидите!

P.S. Если вы хотите взглянуть на мой вочлист российских акций на покупку, представленный сейчас буквально десятком эмитентов, напишите мне об этом - и я расскажу как это сделать. Да и наше личное, пусть даже онлайн-знакомство, с вами уж точно не будет лишним - жизнь длинная, Земля круглая. А слово "нетворкинг" нынче очень модное!

{kind=link}

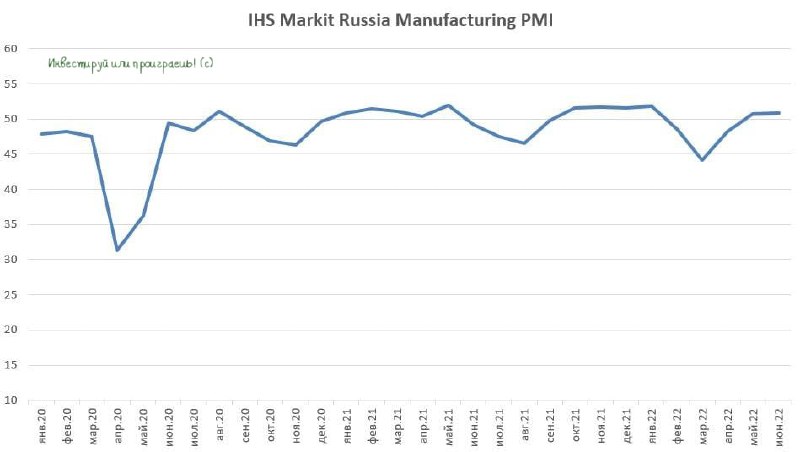

❓Пик кризиса был весной?

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности за июнь 2022 года порадовал нас позитивными данными: показатель два месяца подряд находится выше 50 пунктов, что указывает на рост промышленности!

Напомню, индекс PMI основан на опросе менеджеров по закупкам компаний промышленного сектора, который принято считать хорошим опережающим индикатором экономического роста.

📈 После резкого падения в феврале - апреле, показатель растёт два месяца подряд, что не может не радовать. Сейчас можно осторожно говорить о том, что пик кризиса пройден, и нас ожидает медленное восстановление.

Аналогичная динамика PMI наблюдалась весной 2020 года, в самый разгар пандемии COVID-19, когда показатель сначала рухнул, а потом в конце лета того же года вырос выше 50 пунктов.

💵 Скоротечность нынешнего кризиса объясняется высокими экспортными ценами на углеводороды. Если в 2020 году цены резко упали и долго восстанавливались, то сейчас нефть торгуется на многолетних максимумах, а ценник на газ и вовсе рекордный. Правда, в случае с Газпромом это начинает терять смысл: какая разница по какой цене НЕ продавать газ в Европу?))

Но не будем о грустном. Как говорится, не газом единым жив российский бюджет. Рекордные доходы от экспорта позволяют Правительству РФ увеличить госрасходы, что смягчает рецессию в экономике. Благодаря позитивной рыночной конъюнктуре, катастрофы в отечественной экономике в этом году не случилось.

📣 А если ещё и СВО на Украине начнёт затухать (во что пока, честно говоря, верится с большим трудом, даже несмотря на участившиеся новости в западных финансовых СМИ о том, что РФ и Украина заключат мирное соглашение на саммите G-20 в середине ноября в Индонезии), то российская экономика получит дополнительный импульс для роста. Но мечтать об этом пока что рано.

👉 По мере прохождения пика кризиса привлекательными для инвестиций в первую очередь становятся банки, которые увеличивают выдачу кредитов и наращивают комиссионные доходы. Инвестиционную историю в ВТБ (#VTBR) предлагаю просто напросто забыть в новой реальности, бумаги Банка Санкт-Петербург (#BSPB) живут какой-то своей, неведомой мне, жизнью, а вот акции Сбера (#SBER) сейчас торгуются по цене чашки кофе в не самом дорогом ресторане (130 руб.) и потенциально интересны для долгосрочных покупок. Весь вопрос - лишь в поиске наиболее комфортной точки для формирования позиции, но тут уж решать только вам.

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности за июнь 2022 года порадовал нас позитивными данными: показатель два месяца подряд находится выше 50 пунктов, что указывает на рост промышленности!

Напомню, индекс PMI основан на опросе менеджеров по закупкам компаний промышленного сектора, который принято считать хорошим опережающим индикатором экономического роста.

📈 После резкого падения в феврале - апреле, показатель растёт два месяца подряд, что не может не радовать. Сейчас можно осторожно говорить о том, что пик кризиса пройден, и нас ожидает медленное восстановление.

Аналогичная динамика PMI наблюдалась весной 2020 года, в самый разгар пандемии COVID-19, когда показатель сначала рухнул, а потом в конце лета того же года вырос выше 50 пунктов.

💵 Скоротечность нынешнего кризиса объясняется высокими экспортными ценами на углеводороды. Если в 2020 году цены резко упали и долго восстанавливались, то сейчас нефть торгуется на многолетних максимумах, а ценник на газ и вовсе рекордный. Правда, в случае с Газпромом это начинает терять смысл: какая разница по какой цене НЕ продавать газ в Европу?))

Но не будем о грустном. Как говорится, не газом единым жив российский бюджет. Рекордные доходы от экспорта позволяют Правительству РФ увеличить госрасходы, что смягчает рецессию в экономике. Благодаря позитивной рыночной конъюнктуре, катастрофы в отечественной экономике в этом году не случилось.

📣 А если ещё и СВО на Украине начнёт затухать (во что пока, честно говоря, верится с большим трудом, даже несмотря на участившиеся новости в западных финансовых СМИ о том, что РФ и Украина заключат мирное соглашение на саммите G-20 в середине ноября в Индонезии), то российская экономика получит дополнительный импульс для роста. Но мечтать об этом пока что рано.

👉 По мере прохождения пика кризиса привлекательными для инвестиций в первую очередь становятся банки, которые увеличивают выдачу кредитов и наращивают комиссионные доходы. Инвестиционную историю в ВТБ (#VTBR) предлагаю просто напросто забыть в новой реальности, бумаги Банка Санкт-Петербург (#BSPB) живут какой-то своей, неведомой мне, жизнью, а вот акции Сбера (#SBER) сейчас торгуются по цене чашки кофе в не самом дорогом ресторане (130 руб.) и потенциально интересны для долгосрочных покупок. Весь вопрос - лишь в поиске наиболее комфортной точки для формирования позиции, но тут уж решать только вам.

{kind=link}

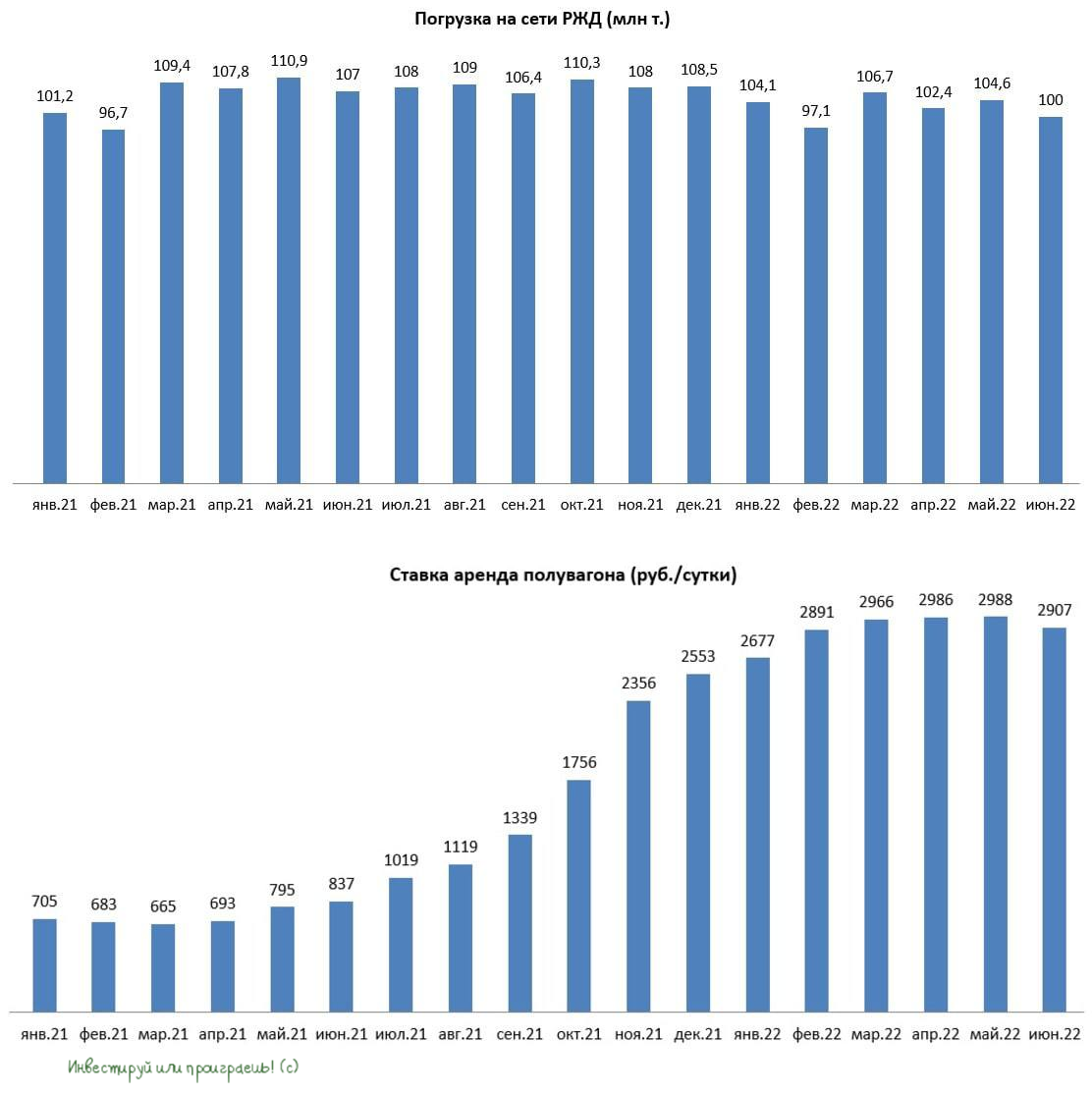

🚂 Погрузка на сети РЖД за январь - июнь 2022 г. сократилась на 2,8% (г/г) до 614,9 млн т.

Если в прошлые кризисы мы с вами наблюдали падение погрузки и грузооборота, то на этот раз грузооборот вырос на 1,2% (г/г). Настройка новых логистических цепочек из-за санкционной войны России и Запада приводит к росту грузооборота, что в свою очередь благоприятно для доходов ж/д операторов.

📈В структуре погрузки рост наблюдается по контейнерам, нефти и нефтепродуктам, строительным грузам.

📉А вот погрузка угля сократилась на 5% (г/г), что обусловлено низкой пропускной способностью Восточного полигона. Производители удобрений и металлопроката в этом году вынуждены использовать БАМ и Транссиб для экспортных поставок, вследствие чего угольщикам приходится сокращать объём погрузки.

🗞 При этом, как отмечает отраслевое издание «Гудок», Восточный полигон расширяется медленно, и Россия может выпасть из международной транспортной системы.

Здесь нужно отметить, что споры между РЖД и производителями угля не утихают уже много лет. Для первых доходы от экспорта угля низкие и им выгодно отдавать пути под транзит любой другой продукции, ну а вторые всегда хотят выбить тарифы подешевле для себя.

📊 Самое время взглянуть на суточную ставку аренды полувагонов, которая в июне отступила от исторического максимума, но ненамного - показатель по-прежнему высокий и составляет 2907 руб.

При этом большинство российских ж/д операторов ожидают умеренного снижения ставок во второй половине года, на фоне кризиса в экономике, но обвального падения никто не ждёт, как это случилось в 2020 году, поскольку профицит вагонного парка сейчас небольшой.

👉 Рост грузооборота и высокие ставки аренды полувагонов позитивны для российской публичной компании Globaltrans (#GLTR), которая 30 августа может порадовать рынок сильными финансовыми результатами за первое полугодие.

💼 К бизнесу «Globaltrans» у меня никаких претензий нет, совсем недавно мы хорошенько прожарили эту историю и поразмышляли вместе с вами, каких результатов можно ждать от компании в первом и втором полугодии. Единственная ложка дёгтя в этой бочке меда - это иностранная прописка эмитента, которая на текущий момент времени всё ещё не позволяет выплачивать дивиденды своим акционерам. Возможно, в рамках конференц-колла менеджмент сможет прояснить ситуацию с процедурой редомициляции, поэтому ожидаем его с большим интересом и тезисно обязательно разберём потом основные моменты.

Если в прошлые кризисы мы с вами наблюдали падение погрузки и грузооборота, то на этот раз грузооборот вырос на 1,2% (г/г). Настройка новых логистических цепочек из-за санкционной войны России и Запада приводит к росту грузооборота, что в свою очередь благоприятно для доходов ж/д операторов.

📈В структуре погрузки рост наблюдается по контейнерам, нефти и нефтепродуктам, строительным грузам.

📉А вот погрузка угля сократилась на 5% (г/г), что обусловлено низкой пропускной способностью Восточного полигона. Производители удобрений и металлопроката в этом году вынуждены использовать БАМ и Транссиб для экспортных поставок, вследствие чего угольщикам приходится сокращать объём погрузки.

🗞 При этом, как отмечает отраслевое издание «Гудок», Восточный полигон расширяется медленно, и Россия может выпасть из международной транспортной системы.

Здесь нужно отметить, что споры между РЖД и производителями угля не утихают уже много лет. Для первых доходы от экспорта угля низкие и им выгодно отдавать пути под транзит любой другой продукции, ну а вторые всегда хотят выбить тарифы подешевле для себя.

📊 Самое время взглянуть на суточную ставку аренды полувагонов, которая в июне отступила от исторического максимума, но ненамного - показатель по-прежнему высокий и составляет 2907 руб.

При этом большинство российских ж/д операторов ожидают умеренного снижения ставок во второй половине года, на фоне кризиса в экономике, но обвального падения никто не ждёт, как это случилось в 2020 году, поскольку профицит вагонного парка сейчас небольшой.

👉 Рост грузооборота и высокие ставки аренды полувагонов позитивны для российской публичной компании Globaltrans (#GLTR), которая 30 августа может порадовать рынок сильными финансовыми результатами за первое полугодие.

💼 К бизнесу «Globaltrans» у меня никаких претензий нет, совсем недавно мы хорошенько прожарили эту историю и поразмышляли вместе с вами, каких результатов можно ждать от компании в первом и втором полугодии. Единственная ложка дёгтя в этой бочке меда - это иностранная прописка эмитента, которая на текущий момент времени всё ещё не позволяет выплачивать дивиденды своим акционерам. Возможно, в рамках конференц-колла менеджмент сможет прояснить ситуацию с процедурой редомициляции, поэтому ожидаем его с большим интересом и тезисно обязательно разберём потом основные моменты.

{kind=link}

Интернет трактует жизнь!

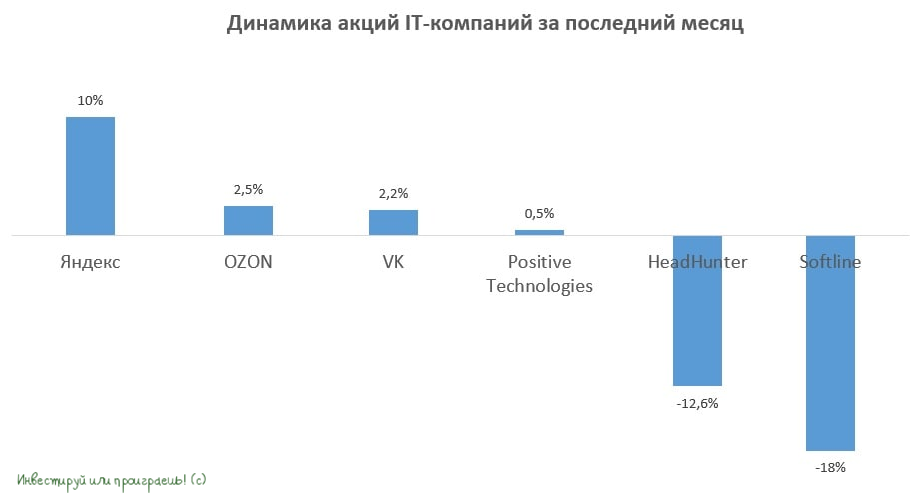

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

{kind=link}

💰 Дивиденды по ОГК-2 (#OGKB) будут!

В том самом, рекомендованном ранее размере 9,655 коп. на одну акцию, что по текущим котировкам (с учётом их сегодняшнего роста на 4% на этой новости) означает ДД=14,2%.

👉 В очередной раз прямым текстом намекаю вам на то, что помимо Газпрома в вашем портфеле должны быть и другие герои, пусть даже с родственными связями по отношению к народному достоянию.

Главный ключ к успеху для любого инвестора:

Д - диверсификация!

В том самом, рекомендованном ранее размере 9,655 коп. на одну акцию, что по текущим котировкам (с учётом их сегодняшнего роста на 4% на этой новости) означает ДД=14,2%.

👉 В очередной раз прямым текстом намекаю вам на то, что помимо Газпрома в вашем портфеле должны быть и другие герои, пусть даже с родственными связями по отношению к народному достоянию.

Главный ключ к успеху для любого инвестора:

Д - диверсификация!

{kind=link}

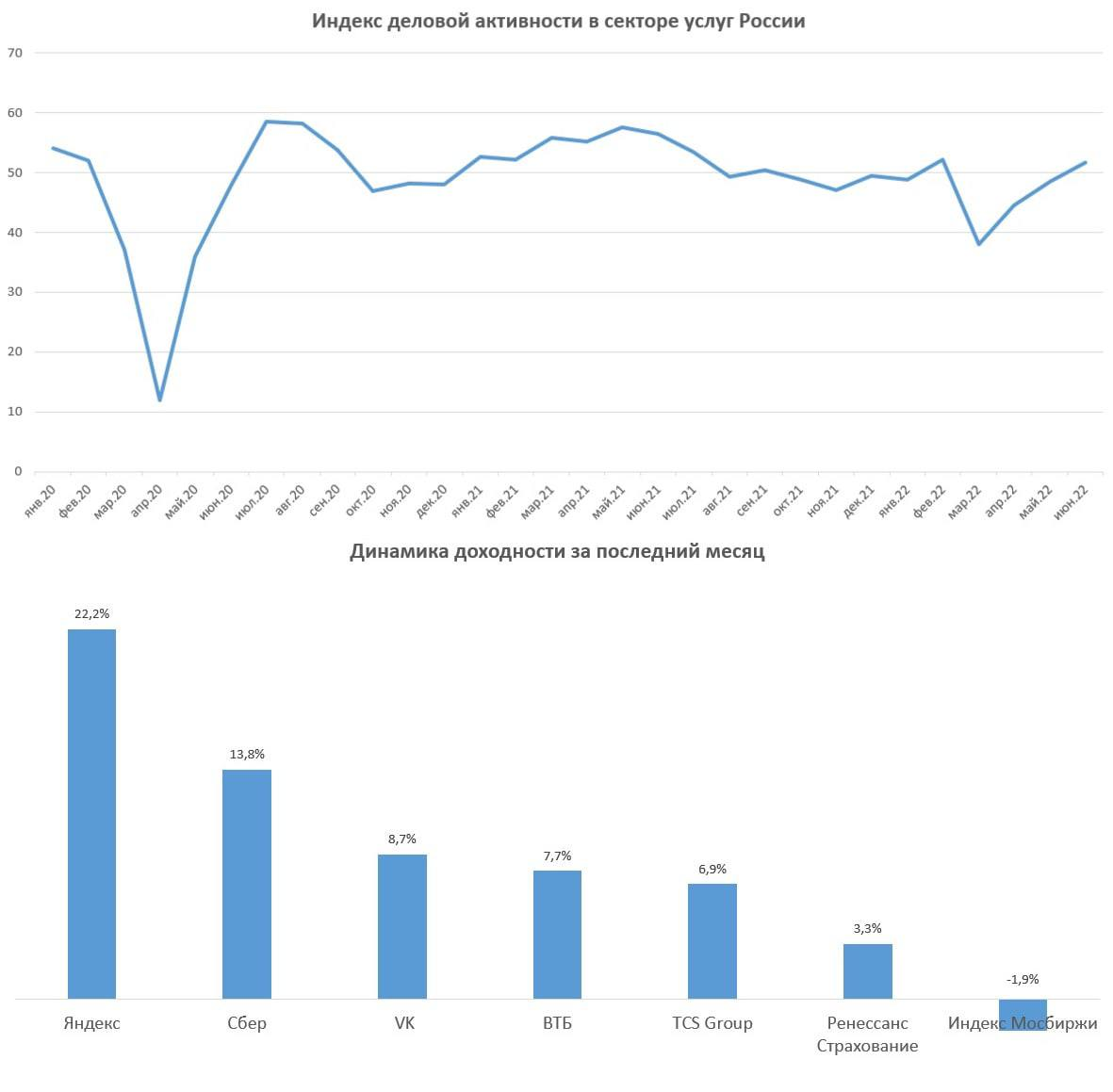

PMI в сфере услуг подтверждает прохождение пика кризиса в РФ

В понедельник мы с вами рассматривали динамику промышленного индекса PMI России, рост которого дал нам первые намёки на прохождение пика кризиса.

📈 Вчера аналогичную позитивную динамику продемонстрировал и PMI для сферы услуг, который после трехмесячного спада вырос до 51,7 пунктов, что ещё больше укрепило веру в то, что пик кризиса в нашей стране плавно остаётся где-то позади (по крайней мере, очень хочется в это верить). Напомню, что значение выше 50 пунктов указывает на экономический рост.

📊 Нынешняя ситуация во многом схожа с событиями двухлетней давности, когда PMI вначале рухнул весной, на фоне общенационального локдауна, вызванного пандемией COVID-19, а уже летом началось восстановление деловой активности.

Как отмечает агентство S&P Global, в начале лета впервые за последние 9 месяцев в РФ был зафиксирован рост новых заказов в сфере услуг, что не может не радовать! Отрадно отметить, что многие компании с оптимизмом смотрят на перспективы ближайших 12 месяцев.

При этом инфляционные ожидания бизнеса резко сократились – ажиотажный спрос давно прошёл.

🤔 По мере прохождения пика кризиса динамику лучше рынка обычно демонстрируют три отрасли:

🔸 Банки

🔸 Страховые компании

🔸 Айтишники

📈Немного статистики: за последний месяц индекс Мосбиржи "похудел" на 1,9%, при этом Яндекс вырос на 22,2%, а Сбер прибавил на 13,8%.

🚗 Буквально вчера кстати вышла новость, что Сбер (#SBER) и VK (#VKCO) планируют продать Яндексу (#YNDX) сервис доставки еды Delivery Club. Судя по всему, Сбер продолжает избавляться от убыточных компаний своей экосистемы, ведь Delivery хоть и является лидером отрасли, но генерирует убытки. Яндексу эта сделка, в свою очередь, позволит стать национальным чемпионом в сегменте доставки еды.

👉 С точки зрения покупок я спешу с хорошей стороны отметить бумаги Яндекса, которые потенциально могут быть интересны для покупок, поскольку компания по-прежнему продолжит оставаться №1 в российском IT. Если, конечно, вас не смущает голландская прописка компании и связанные с этим определённые риски.

Акции Сбера также выглядят очень перспективно на долгосрочный горизонт, и лично мне эта идея ближе по душе. Во-первых, здесь можно будет вновь мечтать о дивидендах через пару лет, во-вторых бумаги имеют российскую прописку, ну и в-третьих - банк торгуется сейчас гораздо ниже своего капитала, что на длинном горизонте всегда даёт инвестиционное преимущество для покупателей.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

В понедельник мы с вами рассматривали динамику промышленного индекса PMI России, рост которого дал нам первые намёки на прохождение пика кризиса.

📈 Вчера аналогичную позитивную динамику продемонстрировал и PMI для сферы услуг, который после трехмесячного спада вырос до 51,7 пунктов, что ещё больше укрепило веру в то, что пик кризиса в нашей стране плавно остаётся где-то позади (по крайней мере, очень хочется в это верить). Напомню, что значение выше 50 пунктов указывает на экономический рост.

📊 Нынешняя ситуация во многом схожа с событиями двухлетней давности, когда PMI вначале рухнул весной, на фоне общенационального локдауна, вызванного пандемией COVID-19, а уже летом началось восстановление деловой активности.

Как отмечает агентство S&P Global, в начале лета впервые за последние 9 месяцев в РФ был зафиксирован рост новых заказов в сфере услуг, что не может не радовать! Отрадно отметить, что многие компании с оптимизмом смотрят на перспективы ближайших 12 месяцев.

При этом инфляционные ожидания бизнеса резко сократились – ажиотажный спрос давно прошёл.

🤔 По мере прохождения пика кризиса динамику лучше рынка обычно демонстрируют три отрасли:

🔸 Банки

🔸 Страховые компании

🔸 Айтишники

📈Немного статистики: за последний месяц индекс Мосбиржи "похудел" на 1,9%, при этом Яндекс вырос на 22,2%, а Сбер прибавил на 13,8%.

🚗 Буквально вчера кстати вышла новость, что Сбер (#SBER) и VK (#VKCO) планируют продать Яндексу (#YNDX) сервис доставки еды Delivery Club. Судя по всему, Сбер продолжает избавляться от убыточных компаний своей экосистемы, ведь Delivery хоть и является лидером отрасли, но генерирует убытки. Яндексу эта сделка, в свою очередь, позволит стать национальным чемпионом в сегменте доставки еды.

👉 С точки зрения покупок я спешу с хорошей стороны отметить бумаги Яндекса, которые потенциально могут быть интересны для покупок, поскольку компания по-прежнему продолжит оставаться №1 в российском IT. Если, конечно, вас не смущает голландская прописка компании и связанные с этим определённые риски.

Акции Сбера также выглядят очень перспективно на долгосрочный горизонт, и лично мне эта идея ближе по душе. Во-первых, здесь можно будет вновь мечтать о дивидендах через пару лет, во-вторых бумаги имеют российскую прописку, ну и в-третьих - банк торгуется сейчас гораздо ниже своего капитала, что на длинном горизонте всегда даёт инвестиционное преимущество для покупателей.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 Любопытно, но сегодня утром, по итогам состоявшегося ранее ГОСА акционеры НКХП (Новороссийский комбинат хлебопродуктов) также не приняли решение о выплате дивидендов ("ЗА" проголосовало 41,44% акционеров компании).

После истории с Газпромом, когда Совет директоров дивиденды сначала рекомендует, а некоторое время спустя на ГОСА их благополучно не утверждает, постепенно входит в привычку у российских эмитентов, и очень не хотелось бы, чтобы этот "вирус" прогрессировал дальше.

🤦♂️ Причём в случае с НКХП у меня претензия абсолютно та же: зачем было рекомендовать дивиденды ранее, чтобы потом их не утвердить?? Когда в капитале компании 50%+ акций принадлежат ОЗК (контрольный пакет которого, в свою очередь, принадлежит Росимуществу), я думаю исход дивидендного голосования можно было был узнать заранее и, что называется, "прощупать почву", чтобы потом в глазах акционеров не выглядеть странно.

🤔 Ровно месяц назад мы в "Инвестируй или проиграешь PREMIUM" прожаривали НКХП (ещё ДО дивидендных рекомендаций), отметив буквально следующее:

"В любом случае, акции НКХП (#NKHP) могут быть интересны для долгосрочных покупок, при ценнике ниже 300 рублей. Причём если решение по дивидендам расстроит рынок (т.е. финальных дивидендов за прошлый год не будет), я вполне задумаюсь о покупке данных бумаг на долгосрок.

Как рассуждаю я в этой ситуации: если финальные дивиденды всё-таки будут - это хорошо, если же нет - тогда можно найти этому вполне логичное объяснение в виде продолжающейся затратной инвестиционной программы (которую, напомню, планируется завершить до конца текущего года). Цены на материалы и технику в последние месяцы выросли в разы (по крайней мере, в моменте), а нормальное кредитование на время было заморожено. Хотя сейчас тренд на снижение ключевой ставки возвращает бизнес в нормальное русло".

👉 Кстати говоря, сегодня на этом дивидендном разочаровании акции НКХП в моменте опускались ниже уровня 300 руб., но все эти "кульбиты" на корпоративном уровне как-то не увеличивают лояльное отношение к компании, а потому я теперь не особенно спешу участвовать в этой истории, получив новые вводные.

После истории с Газпромом, когда Совет директоров дивиденды сначала рекомендует, а некоторое время спустя на ГОСА их благополучно не утверждает, постепенно входит в привычку у российских эмитентов, и очень не хотелось бы, чтобы этот "вирус" прогрессировал дальше.

🤦♂️ Причём в случае с НКХП у меня претензия абсолютно та же: зачем было рекомендовать дивиденды ранее, чтобы потом их не утвердить?? Когда в капитале компании 50%+ акций принадлежат ОЗК (контрольный пакет которого, в свою очередь, принадлежит Росимуществу), я думаю исход дивидендного голосования можно было был узнать заранее и, что называется, "прощупать почву", чтобы потом в глазах акционеров не выглядеть странно.

🤔 Ровно месяц назад мы в "Инвестируй или проиграешь PREMIUM" прожаривали НКХП (ещё ДО дивидендных рекомендаций), отметив буквально следующее:

"В любом случае, акции НКХП (#NKHP) могут быть интересны для долгосрочных покупок, при ценнике ниже 300 рублей. Причём если решение по дивидендам расстроит рынок (т.е. финальных дивидендов за прошлый год не будет), я вполне задумаюсь о покупке данных бумаг на долгосрок.

Как рассуждаю я в этой ситуации: если финальные дивиденды всё-таки будут - это хорошо, если же нет - тогда можно найти этому вполне логичное объяснение в виде продолжающейся затратной инвестиционной программы (которую, напомню, планируется завершить до конца текущего года). Цены на материалы и технику в последние месяцы выросли в разы (по крайней мере, в моменте), а нормальное кредитование на время было заморожено. Хотя сейчас тренд на снижение ключевой ставки возвращает бизнес в нормальное русло".

👉 Кстати говоря, сегодня на этом дивидендном разочаровании акции НКХП в моменте опускались ниже уровня 300 руб., но все эти "кульбиты" на корпоративном уровне как-то не увеличивают лояльное отношение к компании, а потому я теперь не особенно спешу участвовать в этой истории, получив новые вводные.

{kind=link}

📈 Глава компании Фосагро (#PHOR) Михаил Рыбников в интервью ТАСС накануне сообщил, что по прогнозам самой компании по итогам 2022 года ожидается рост производства агрохимической продукции, в том числе удобрений, на 3-4% (г/г) до 10,8 млн тонн.

Правда, компания пока не может прогнозировать объём экспорта на этот год, в связи с планами Минсельхоза увеличить закупки удобрений российскими сельхозпроизводителями на 22%:

👨🏻💼 "Если отечественные аграрии полностью выберут заказанные ранее в рамках плана Минсельхоза объёмы, тогда экспорт не сможет вырасти, потому что в плане заложен значительный рост внутреннего потребления. Если план не будет выбираться, то мы сможем больше отправить на экспорт ", - пояснил Рыбников.

Он также не исключил, что квоты на экспорт удобрений могут быть увеличены к осени, по мере полного удовлетворения внутреннего спроса аграриев.

💰 Ещё одной обнадёживающей новостью вчерашнего дня стало сообщение о том, что 4 августа 2022 года Совет директоров Фосагро может рассмотреть вопрос о выплате дивидендов за 2 кв. 2022 года. И лично я закладываюсь на благоприятный исход (с вероятностью выше, чем 50% на 50%) и по-прежнему считаю, что все эти неоднократные отсрочки на протяжении этого года связаны исключительно с юридическими проволочками, а корпоративное управление в компании всё также не вызывает у меня никаких вопросов.

Кстати, продовольственный кризис в мире тоже никто не отменял - просто о нём говорить стали чуть меньше в СМИ, вот и всё.

Правда, компания пока не может прогнозировать объём экспорта на этот год, в связи с планами Минсельхоза увеличить закупки удобрений российскими сельхозпроизводителями на 22%:

👨🏻💼 "Если отечественные аграрии полностью выберут заказанные ранее в рамках плана Минсельхоза объёмы, тогда экспорт не сможет вырасти, потому что в плане заложен значительный рост внутреннего потребления. Если план не будет выбираться, то мы сможем больше отправить на экспорт ", - пояснил Рыбников.

Он также не исключил, что квоты на экспорт удобрений могут быть увеличены к осени, по мере полного удовлетворения внутреннего спроса аграриев.

💰 Ещё одной обнадёживающей новостью вчерашнего дня стало сообщение о том, что 4 августа 2022 года Совет директоров Фосагро может рассмотреть вопрос о выплате дивидендов за 2 кв. 2022 года. И лично я закладываюсь на благоприятный исход (с вероятностью выше, чем 50% на 50%) и по-прежнему считаю, что все эти неоднократные отсрочки на протяжении этого года связаны исключительно с юридическими проволочками, а корпоративное управление в компании всё также не вызывает у меня никаких вопросов.

Кстати, продовольственный кризис в мире тоже никто не отменял - просто о нём говорить стали чуть меньше в СМИ, вот и всё.

{kind=link}

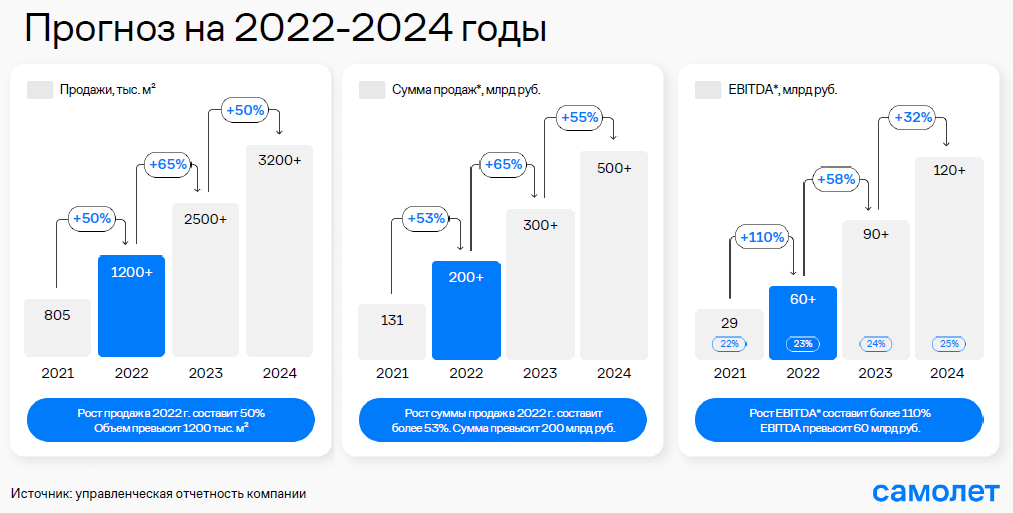

ГК Самолет: настоящая находка на рынке корпоративных облигаций!

❗️ Уже в следующий вторник будет открыта книга заявок на новые трехлетние облигации Группы Самолет (БО-П12) – ориентир по купону составляет 13,25% годовых. На мой взгляд, это подходящий кандидат для наших облигационных портфелей, и я планирую поучаствовать здесь в том числе.

💼 Напомню, что в данный момент у компании в обращении находится 11 облигационных выпусков, эмитент является надежным заёмщиком с комфортным уровнем долга. Портфель действующих проектов характеризуется высокой диверсификацией, вследствие чего компания генерирует стабильный денежный поток без привязки к реализации какого-либо отдельного проекта.

📈Девелопер вышел на IPO на Мосбирже осенью 2020 года и сразу же привлек к себе повышенное внимание со стороны инвесторов, поскольку демонстрирует высокие темпы роста операционных и финансовых показателей. По росту выручки и чистой прибыли Самолет уверенно опережает даже IT- компании (!), став полноценной историей роста на нашем отечественном фондовом рынке.

🏗 Конкурентным преимуществом компании является самый большой земельный банк в отрасли! Если раньше компания фокусировалась на строительстве жилья исключительно в Московском регионе, то в прошлом году началась региональная экспансия, что позволит поддерживать высокий темп роста финансовых показателей в долгосрочной перспективе.

💻 Пандемия коронавируса ускорила цифровизацию российской экономики, и Группа Самолет также находится в этом тренде. В минувшем году компания консолидировала 100% социальной сети Вместе.ру, которая не только объединяет соседей, но и в целом направлена на повышение качества жизни жильцов и эффективное обслуживание жилого фонда.

Ещё одним дальновидным и перспективным шагом стала покупка контрольного пакета одного из крупнейших отечественных агентств недвижимости «Перспектива24», что позволит масштабировать продажи жилья. На горизонте ближайшей пятилетки в планах этой компании стать агентством недвижимости №1 в России!

🏢 В планах на 2022-2024 гг. у Самолета значится увеличение продаж недвижимости в 4 раза до 3,2 млн кв.м, что позволит в 2024 году преодолеть рубеж по выручке в 500 млрд руб. При этом менеджмент полагает, что компании удастся сохранить рентабельность по EBITDA выше 22%, что не может не радовать.

📈 Что касается ситуации в отрасли, то спрос на недвижимость в России по-прежнему стабильный, несмотря на повышение цен, что объясняется двумя факторами:

1️⃣ Правительство РФ направляет значительный ресурс для поддержки строительного сектора, в том числе за счёт льготной ипотечной программы, поскольку 1 рубль в строительной отрасли генерирует дополнительные 2,5 рубля в других отраслях экономики.

2️⃣ Обеспеченность жильем в России на 20% ниже, чем в странах Восточной Европы. А значит есть куда расти.

С обслуживанием долга никаких проблем не обнаружил: на конец года этого года компания ожидает соотношение ND/EBITDA по управленческой отчетности на уровне 1,3х (на конец 2021 года было 1,9х). К 2025 году ожидается раскрытие значительного объема эскроу-счетов, что позволит компании обнулить чистый долг.

👉 В очередной раз убеждаюсь на реальных цифрах и фактах, что бизнес Группы Самолет (#SMLT) динамично развивается со значительными перспективами дальнейшего расширения бизнеса, на что, со слов компании, и будут направлены привлекаемые средства. В то же время риски с точки зрения финансовой стабильности минимальные, а строительный сектор имеет прочные точки опоры.

Это убедительный набор факторов, чтобы обратить внимание на трёхлетние облигации компании, которые, на мой взгляд, предлагаются с привлекательным купоном.

🗓 Ещё раз напомню, что книга заявок на новые трехлетние облигации Группы Самолет откроется уже в следующий вторник, 12 июля. При этом заявку можно подавать уже сейчас, в том числе через платформы Тинькофф, ВТБ, Альфа-Банка и Газпромбанка.

❗️ Уже в следующий вторник будет открыта книга заявок на новые трехлетние облигации Группы Самолет (БО-П12) – ориентир по купону составляет 13,25% годовых. На мой взгляд, это подходящий кандидат для наших облигационных портфелей, и я планирую поучаствовать здесь в том числе.

💼 Напомню, что в данный момент у компании в обращении находится 11 облигационных выпусков, эмитент является надежным заёмщиком с комфортным уровнем долга. Портфель действующих проектов характеризуется высокой диверсификацией, вследствие чего компания генерирует стабильный денежный поток без привязки к реализации какого-либо отдельного проекта.

📈Девелопер вышел на IPO на Мосбирже осенью 2020 года и сразу же привлек к себе повышенное внимание со стороны инвесторов, поскольку демонстрирует высокие темпы роста операционных и финансовых показателей. По росту выручки и чистой прибыли Самолет уверенно опережает даже IT- компании (!), став полноценной историей роста на нашем отечественном фондовом рынке.

🏗 Конкурентным преимуществом компании является самый большой земельный банк в отрасли! Если раньше компания фокусировалась на строительстве жилья исключительно в Московском регионе, то в прошлом году началась региональная экспансия, что позволит поддерживать высокий темп роста финансовых показателей в долгосрочной перспективе.

💻 Пандемия коронавируса ускорила цифровизацию российской экономики, и Группа Самолет также находится в этом тренде. В минувшем году компания консолидировала 100% социальной сети Вместе.ру, которая не только объединяет соседей, но и в целом направлена на повышение качества жизни жильцов и эффективное обслуживание жилого фонда.

Ещё одним дальновидным и перспективным шагом стала покупка контрольного пакета одного из крупнейших отечественных агентств недвижимости «Перспектива24», что позволит масштабировать продажи жилья. На горизонте ближайшей пятилетки в планах этой компании стать агентством недвижимости №1 в России!

🏢 В планах на 2022-2024 гг. у Самолета значится увеличение продаж недвижимости в 4 раза до 3,2 млн кв.м, что позволит в 2024 году преодолеть рубеж по выручке в 500 млрд руб. При этом менеджмент полагает, что компании удастся сохранить рентабельность по EBITDA выше 22%, что не может не радовать.

📈 Что касается ситуации в отрасли, то спрос на недвижимость в России по-прежнему стабильный, несмотря на повышение цен, что объясняется двумя факторами:

1️⃣ Правительство РФ направляет значительный ресурс для поддержки строительного сектора, в том числе за счёт льготной ипотечной программы, поскольку 1 рубль в строительной отрасли генерирует дополнительные 2,5 рубля в других отраслях экономики.

2️⃣ Обеспеченность жильем в России на 20% ниже, чем в странах Восточной Европы. А значит есть куда расти.

С обслуживанием долга никаких проблем не обнаружил: на конец года этого года компания ожидает соотношение ND/EBITDA по управленческой отчетности на уровне 1,3х (на конец 2021 года было 1,9х). К 2025 году ожидается раскрытие значительного объема эскроу-счетов, что позволит компании обнулить чистый долг.

👉 В очередной раз убеждаюсь на реальных цифрах и фактах, что бизнес Группы Самолет (#SMLT) динамично развивается со значительными перспективами дальнейшего расширения бизнеса, на что, со слов компании, и будут направлены привлекаемые средства. В то же время риски с точки зрения финансовой стабильности минимальные, а строительный сектор имеет прочные точки опоры.

Это убедительный набор факторов, чтобы обратить внимание на трёхлетние облигации компании, которые, на мой взгляд, предлагаются с привлекательным купоном.

🗓 Ещё раз напомню, что книга заявок на новые трехлетние облигации Группы Самолет откроется уже в следующий вторник, 12 июля. При этом заявку можно подавать уже сейчас, в том числе через платформы Тинькофф, ВТБ, Альфа-Банка и Газпромбанка.

{kind=link}

🥃 BELUGA GROUP представила накануне свои операционные результаты за 6 мес. 2022 года.

В отсутствии закрытых производственных и финансовых отчётов у большинства российских компаний, предлагаю жадно на него накинуться!

📈 Отгрузки продукции увеличились с января по июнь на 13,6% (г/г) до 7,4 млн декалитров. Особенно сильный рост продаж наблюдался в первом квартале, когда показатель вырос на четверть, в то время как во втором квартале темп роста сократился до 9%.

📊 Динамика продаж крупнейшей отечественной алкогольной компании в России отлично дополняет статистику по индексам PMI для промышленности и сферы услуг, которые сигнализируют о прохождении пика кризиса.

В самый разгар любой рецессии население активно закупается алкогольной продукцией, особенно импортными брендами, на ожиданиях роста цен, и по мере прохождения пика кризиса темп роста продаж у виноделов существенно падает, что мы сейчас и наблюдаем.

🛒 В отчётном периоде компания открыла 230 собственных магазинов «ВинЛаб», доведя их количество до 1234 шт. (какая красивая цифра!). Продажи в торговой сети при этом выросли на 33,8% (г/г), благодаря двузначному темпу роста среднего чека и трафика. Такой динамике позавидуют многие отечественные ритейлеры!

«В первом полугодии группа продемонстрировала двузначный рост, обусловленный стремлением потребителей закупить продукцию впрок в условиях неопределенности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 BELUGA GROUP – это не только крупнейший отечественный производитель алкогольных напитков, но и крупнейший поставщик импортного алкоголя, а с данным направлением у компании могут быть проблемы из-за санкционного давления Запада. В данный момент менеджмент заявляет, что ситуация находится под контролем, и он работает над минимизацией рисков.

Замедление темпа роста выручки в совокупности с сигналами на прохождение пика кризиса не позволяют мне добавить бумаги BELUGA GROUP (#BELU) в свой портфель. Но это не индивидуальная инвестиционная рекомендация! Да и я, быть может, окажусь не прав, тем более что тех.анализ более чем способствует к покупкам на текущих уровнях, после глубокой коррекции от прошлогодних максимумов.

В любом случае, решать только вам!

В отсутствии закрытых производственных и финансовых отчётов у большинства российских компаний, предлагаю жадно на него накинуться!

📈 Отгрузки продукции увеличились с января по июнь на 13,6% (г/г) до 7,4 млн декалитров. Особенно сильный рост продаж наблюдался в первом квартале, когда показатель вырос на четверть, в то время как во втором квартале темп роста сократился до 9%.

📊 Динамика продаж крупнейшей отечественной алкогольной компании в России отлично дополняет статистику по индексам PMI для промышленности и сферы услуг, которые сигнализируют о прохождении пика кризиса.

В самый разгар любой рецессии население активно закупается алкогольной продукцией, особенно импортными брендами, на ожиданиях роста цен, и по мере прохождения пика кризиса темп роста продаж у виноделов существенно падает, что мы сейчас и наблюдаем.

🛒 В отчётном периоде компания открыла 230 собственных магазинов «ВинЛаб», доведя их количество до 1234 шт. (какая красивая цифра!). Продажи в торговой сети при этом выросли на 33,8% (г/г), благодаря двузначному темпу роста среднего чека и трафика. Такой динамике позавидуют многие отечественные ритейлеры!

«В первом полугодии группа продемонстрировала двузначный рост, обусловленный стремлением потребителей закупить продукцию впрок в условиях неопределенности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 BELUGA GROUP – это не только крупнейший отечественный производитель алкогольных напитков, но и крупнейший поставщик импортного алкоголя, а с данным направлением у компании могут быть проблемы из-за санкционного давления Запада. В данный момент менеджмент заявляет, что ситуация находится под контролем, и он работает над минимизацией рисков.

Замедление темпа роста выручки в совокупности с сигналами на прохождение пика кризиса не позволяют мне добавить бумаги BELUGA GROUP (#BELU) в свой портфель. Но это не индивидуальная инвестиционная рекомендация! Да и я, быть может, окажусь не прав, тем более что тех.анализ более чем способствует к покупкам на текущих уровнях, после глубокой коррекции от прошлогодних максимумов.

В любом случае, решать только вам!

{kind=link}

Всё, что вы хотели знать о льготной ипотеке, но стеснялись спросить!

Отличная наглядная инфографика (с реальными примерами и расчётами) о том, как устроена льготная #ипотека, какой будет ежемесячный платёж, кто её может взять, какая максимальная сумма кредита, ну и ответы на ряд других сопутствующих вопросов.

Сохраняйте у себя картинку!

Отличная наглядная инфографика (с реальными примерами и расчётами) о том, как устроена льготная #ипотека, какой будет ежемесячный платёж, кто её может взять, какая максимальная сумма кредита, ну и ответы на ряд других сопутствующих вопросов.

Сохраняйте у себя картинку!

📣 Председатель Союза золотопромышленников России Сергей Кашуба в середине этой недели дал интервью агентству «Прайм», основные тезисы которого я предлагаю вашему вниманию:

🔸 9 марта 2022 года Лондонская ассоциация рынка драгметаллов лишила отечественные аффинажные заводы статуса "надёжного поставщика", и российские банки прекратили продавать золото на организованные биржевые рынки недружественных стран. Хотя по факту уже вскоре после начала СВО российское золото оказалось "токсичным" для наших западных партнёров.

🔸 Золотодобытчики львиную долю драгметалла всегда реализовывали банкам, которые в свою очередь занимались его экспортом. Сейчас многие банки под санкциями, а новые игроки пока не заняли эту нишу.

🔸 Последние 10 лет на мировым рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта сейчас сложно.

🔸 Проблемы с экспортом золота сейчас острые, как никогда. Ситуация может измениться, если только вмешается Правительство РФ.

🔸 На внутреннем рынке золото продаётся с большим дисконтом к цене Лондонской биржи металлов. Необходимо вернуться к мировым ценам, чтобы не допустить масштабных проблем в отрасли!

🔸 Минфином и Гохраном за последние несколько недель проделана большая работа по выстраиванию механизмов закупок золота и формированию мобилизационных запасов драгметаллов.

🔸 Резкое падение рублёвых цен на золото, в совокупности с ростом себестоимости производства, практически обнулило запас прочности у золотодобытчиков.

👉 Последние две недели наблюдается рост цен на золото, на фоне ослабления рубля, что может сформировать разворот нисходящего тренда в бумагах золотодобытчиков, где я по-прежнему отдаю предпочтение Полюсу (#PLZL). Читатели нашего закрытого клуба видели мои последние сделки, в том числе и по этим бумагам, поэтому не дадут соврать😃

🔸 9 марта 2022 года Лондонская ассоциация рынка драгметаллов лишила отечественные аффинажные заводы статуса "надёжного поставщика", и российские банки прекратили продавать золото на организованные биржевые рынки недружественных стран. Хотя по факту уже вскоре после начала СВО российское золото оказалось "токсичным" для наших западных партнёров.

🔸 Золотодобытчики львиную долю драгметалла всегда реализовывали банкам, которые в свою очередь занимались его экспортом. Сейчас многие банки под санкциями, а новые игроки пока не заняли эту нишу.

🔸 Последние 10 лет на мировым рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта сейчас сложно.

🔸 Проблемы с экспортом золота сейчас острые, как никогда. Ситуация может измениться, если только вмешается Правительство РФ.

🔸 На внутреннем рынке золото продаётся с большим дисконтом к цене Лондонской биржи металлов. Необходимо вернуться к мировым ценам, чтобы не допустить масштабных проблем в отрасли!

🔸 Минфином и Гохраном за последние несколько недель проделана большая работа по выстраиванию механизмов закупок золота и формированию мобилизационных запасов драгметаллов.

🔸 Резкое падение рублёвых цен на золото, в совокупности с ростом себестоимости производства, практически обнулило запас прочности у золотодобытчиков.

👉 Последние две недели наблюдается рост цен на золото, на фоне ослабления рубля, что может сформировать разворот нисходящего тренда в бумагах золотодобытчиков, где я по-прежнему отдаю предпочтение Полюсу (#PLZL). Читатели нашего закрытого клуба видели мои последние сделки, в том числе и по этим бумагам, поэтому не дадут соврать😃

{kind=link}

Татнефть выигрывает от роста маржинальности НПЗ.

📃 Газета «Коммерсантъ» на минувшей неделе опубликовала интересную статью, в которой отметила рост маржинальности нефтепереработки в России. Если до начала СВО в Украине этот показатель составлял 8,1 тыс. руб. за тонну, то к концу июня 2022 года маржа увеличилась на 160%.

Рост маржинальности в первую очередь связан с увеличением государственных субсидий. Все отечественные НПЗ получают два вида субсидий:

1️⃣ Возвратный акциз на нефть, который зависит от объёма переработанной нефти.

2️⃣ Демпфер, объём которого зависит от количества топлива, проданного на внутреннем рынке.

Многие из вас, возможно, удивятся, но главным бенефициаром этого процесса является именно Татнефть, у которой на нефтепродукты приходится порядка 45% выручки, а её НПЗ ТАНЕКО имеет самый высокий в стране показатель глубины переработки. В то время как у многих других отечественных НПЗ отмечается низкий показатель глубины переработки, и на этом фоне они получают соответственно меньше государственных субсидий.

🛢 Экспорт российской нефти Urals в последние месяцы осуществляется с дисконтом к Brent в размере 30%, при этом по дизельному топливо дисконт не превышает и 10%, что также позволяет Татнефти генерировать неплохую прибыль, поскольку на дизельное топливо приходится половина объёма выпускаемых нефтепродуктов.

💰 Напомню, что акционеры Татнефти (#TATN) утвердили финальные дивиденды за 2021 год, несмотря на кризис, что позволяет рассчитывать на рост выплат и по итогам 2022 года. По крайней мере, складывается устойчивое впечатление, что мажоритарий компании в лице Правительства Татарстана заинтересован в распределении прибыли, поскольку на дивиденды Татнефти приходится более 10% доходов республиканского бюджета. Хотя, как показывает практика с Башнефтью, республиканскому бюджету можно помогать и через другие каналы, так сказать в обход акционеров, и это тоже надо иметь ввиду.

👉 Я ещё из прошлой реальности держу префы Татнефти в своём портфеле (с долей 1,4%), и пока планирую держать их и дальше. Но докупать их пока не планирую (по крайней мере по текущим ценникам), отдавая предпочтение другим, более перспективным на мой взгляд, историям из нефтедобывающей отрасли.

📃 Газета «Коммерсантъ» на минувшей неделе опубликовала интересную статью, в которой отметила рост маржинальности нефтепереработки в России. Если до начала СВО в Украине этот показатель составлял 8,1 тыс. руб. за тонну, то к концу июня 2022 года маржа увеличилась на 160%.

Рост маржинальности в первую очередь связан с увеличением государственных субсидий. Все отечественные НПЗ получают два вида субсидий:

1️⃣ Возвратный акциз на нефть, который зависит от объёма переработанной нефти.

2️⃣ Демпфер, объём которого зависит от количества топлива, проданного на внутреннем рынке.

Многие из вас, возможно, удивятся, но главным бенефициаром этого процесса является именно Татнефть, у которой на нефтепродукты приходится порядка 45% выручки, а её НПЗ ТАНЕКО имеет самый высокий в стране показатель глубины переработки. В то время как у многих других отечественных НПЗ отмечается низкий показатель глубины переработки, и на этом фоне они получают соответственно меньше государственных субсидий.

🛢 Экспорт российской нефти Urals в последние месяцы осуществляется с дисконтом к Brent в размере 30%, при этом по дизельному топливо дисконт не превышает и 10%, что также позволяет Татнефти генерировать неплохую прибыль, поскольку на дизельное топливо приходится половина объёма выпускаемых нефтепродуктов.

💰 Напомню, что акционеры Татнефти (#TATN) утвердили финальные дивиденды за 2021 год, несмотря на кризис, что позволяет рассчитывать на рост выплат и по итогам 2022 года. По крайней мере, складывается устойчивое впечатление, что мажоритарий компании в лице Правительства Татарстана заинтересован в распределении прибыли, поскольку на дивиденды Татнефти приходится более 10% доходов республиканского бюджета. Хотя, как показывает практика с Башнефтью, республиканскому бюджету можно помогать и через другие каналы, так сказать в обход акционеров, и это тоже надо иметь ввиду.

👉 Я ещё из прошлой реальности держу префы Татнефти в своём портфеле (с долей 1,4%), и пока планирую держать их и дальше. Но докупать их пока не планирую (по крайней мере по текущим ценникам), отдавая предпочтение другим, более перспективным на мой взгляд, историям из нефтедобывающей отрасли.

{kind=link}

📈Выдача ипотеки в июне резко увеличилась.

Согласно свежим данным Frank RG, после весеннего спада в апреле-мае, выдача ипотеки в начале лета резко выросла – банки выдали в июне 68,6 тысяч ипотечных кредитов на сумму 251,5 млрд рублей.

К июню прошлого года показатель упал более чем в два раза, но снижение ставок и продление льготных госпрограмм позволяет рассчитывать на восстановление рынка ипотечного кредитования.

👨💼«В июне минимальные ставки предложения по ипотеке приблизились к 10%. По сравнению с со ставкам в марте и апреле, такой порог не является психологически непреодолимым для потребителей, поэтому спрос восстанавливается, а рынок вторичного жилья оживляется», - поведал проектный лидер Frank RG Артем Мосин.

💪 Данная статистика позитивна как для девелоперов, так и для банков. Первые будут наращивать продажи недвижимости, а вторые - чистый процентный доход.

Если ещё в начале весны многие российские и западные инвестбанки говорили о мощнейшем кризисе в России, то сейчас их оценки становятся более консервативными. К примеру, агентство Bloomberg на этой неделе опросило ряд инвестбанков, которые уже указывают на падение ВВП в этом году всего на 3,5%, а не на 10%, как ожидалось в марте. Напомню, что в пандемийный 2020 год ВВП упал на 2,7%.

👉 Среди застройщиков мне симпатичны бумаги Группы «Самолет» (#SMLT) – компания имеет самый большой земельный банк в стране, демонстрирует самый высокий темп роста бизнеса в отрасли и единственная, кто в этом году объявила о дивидендных выплатах. Кстати, уже завтра будет открыта книга заявок на новые трёхлетние облигации Группы Самолет (БО-П12), и я в этой истории решил поучаствовать. На мой взгляд, зафиксировать на ближайшие три года двузначную доходность - вполне неплохая идея.

👉В банковском секторе мой фаворит Сбер (#SBER), менеджмент которого в прошлом месяце поведал о низком показателе просроченной задолженности, что указывает на высокое качество кредитного портфеля.

Согласно свежим данным Frank RG, после весеннего спада в апреле-мае, выдача ипотеки в начале лета резко выросла – банки выдали в июне 68,6 тысяч ипотечных кредитов на сумму 251,5 млрд рублей.

К июню прошлого года показатель упал более чем в два раза, но снижение ставок и продление льготных госпрограмм позволяет рассчитывать на восстановление рынка ипотечного кредитования.

👨💼«В июне минимальные ставки предложения по ипотеке приблизились к 10%. По сравнению с со ставкам в марте и апреле, такой порог не является психологически непреодолимым для потребителей, поэтому спрос восстанавливается, а рынок вторичного жилья оживляется», - поведал проектный лидер Frank RG Артем Мосин.

💪 Данная статистика позитивна как для девелоперов, так и для банков. Первые будут наращивать продажи недвижимости, а вторые - чистый процентный доход.

Если ещё в начале весны многие российские и западные инвестбанки говорили о мощнейшем кризисе в России, то сейчас их оценки становятся более консервативными. К примеру, агентство Bloomberg на этой неделе опросило ряд инвестбанков, которые уже указывают на падение ВВП в этом году всего на 3,5%, а не на 10%, как ожидалось в марте. Напомню, что в пандемийный 2020 год ВВП упал на 2,7%.

👉 Среди застройщиков мне симпатичны бумаги Группы «Самолет» (#SMLT) – компания имеет самый большой земельный банк в стране, демонстрирует самый высокий темп роста бизнеса в отрасли и единственная, кто в этом году объявила о дивидендных выплатах. Кстати, уже завтра будет открыта книга заявок на новые трёхлетние облигации Группы Самолет (БО-П12), и я в этой истории решил поучаствовать. На мой взгляд, зафиксировать на ближайшие три года двузначную доходность - вполне неплохая идея.

👉В банковском секторе мой фаворит Сбер (#SBER), менеджмент которого в прошлом месяце поведал о низком показателе просроченной задолженности, что указывает на высокое качество кредитного портфеля.

{kind=link}

«Сбер» вновь разводится с айтишниками?

По данным издания Forbes, VK и «Сбер» активно обсуждают процесс разделения активов совместного предприятия «О2О Холдинг».

💼 В периметр «О2О» входят активы в сфере фудтеха — сервисы доставки еды Delivery Club, «Самокат» и «Кухня на районе», сервис по автоматизации ресторанов R_Keeper и каршеринг «Ситидрайв».

В рамках развода VK достанется сервис доставки еды Delivery Club, а «Сберу» могут достаться все остальные активы.

🤦 Для «Сбера» это уже второй громкий развод. Несколько лет назад крупнейший российский банк пытался построить экосистему с Яндексом, но в итоге стороны не смогли прийти к консенсусу.

В 2019 году менеджмент Сбера анонсировал совместный проект с Mail ru (VK): Mail внес в СП сервис доставки еды Delivery Club и сервис такси «Ситимобил», Сбер — долю в Foodplex и деньги на развитие. Но и в этом случае менеджмент госбанка не смог комфортно сотрудничать с айтишниками. Про развод «Сбера» и VK слухи на рынке ходили ещё с прошлого лета, но менеджмент обоих компаний отвергал все обвинения.

📈Если бы не геополитика, то холдинг «О2О» вполне мог бы бы провести IPO в 2023 году с оценкой не менее 1 трлн руб., что положительно бы сказалось как на капитализации Сбера, так и VK. Причем для последнего это был бы больший позитив. Но увы, такой вариант сейчас невозможен.

👉Для кого нынешний "развод" позитивен? На мой взгляд, это нейтральный фактор для обеих компаний. Для Сбера с его высокой базой выручки и прибыли такие небольшие активы не окажут влияния на динамику результатов. Для VK - это небольшой позитив, поскольку по слухам Delivery Club обменяют на активы «Яндекса» — «Новости» и «Дзен», что добавит синергии для медийных активов, но не более того.

#VKCO #SBER

По данным издания Forbes, VK и «Сбер» активно обсуждают процесс разделения активов совместного предприятия «О2О Холдинг».

💼 В периметр «О2О» входят активы в сфере фудтеха — сервисы доставки еды Delivery Club, «Самокат» и «Кухня на районе», сервис по автоматизации ресторанов R_Keeper и каршеринг «Ситидрайв».

В рамках развода VK достанется сервис доставки еды Delivery Club, а «Сберу» могут достаться все остальные активы.

🤦 Для «Сбера» это уже второй громкий развод. Несколько лет назад крупнейший российский банк пытался построить экосистему с Яндексом, но в итоге стороны не смогли прийти к консенсусу.

В 2019 году менеджмент Сбера анонсировал совместный проект с Mail ru (VK): Mail внес в СП сервис доставки еды Delivery Club и сервис такси «Ситимобил», Сбер — долю в Foodplex и деньги на развитие. Но и в этом случае менеджмент госбанка не смог комфортно сотрудничать с айтишниками. Про развод «Сбера» и VK слухи на рынке ходили ещё с прошлого лета, но менеджмент обоих компаний отвергал все обвинения.

📈Если бы не геополитика, то холдинг «О2О» вполне мог бы бы провести IPO в 2023 году с оценкой не менее 1 трлн руб., что положительно бы сказалось как на капитализации Сбера, так и VK. Причем для последнего это был бы больший позитив. Но увы, такой вариант сейчас невозможен.

👉Для кого нынешний "развод" позитивен? На мой взгляд, это нейтральный фактор для обеих компаний. Для Сбера с его высокой базой выручки и прибыли такие небольшие активы не окажут влияния на динамику результатов. Для VK - это небольшой позитив, поскольку по слухам Delivery Club обменяют на активы «Яндекса» — «Новости» и «Дзен», что добавит синергии для медийных активов, но не более того.

#VKCO #SBER

{kind=link}

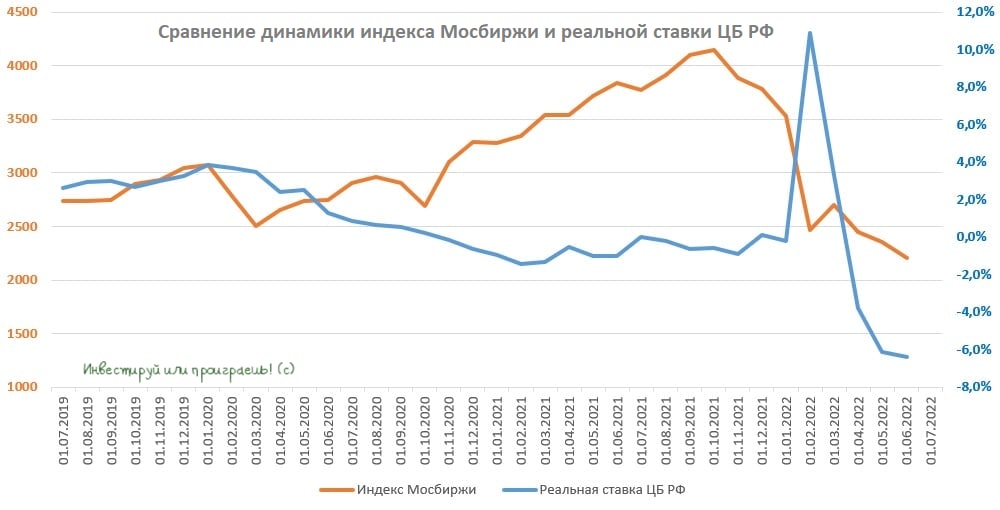

Инфляция в РФ вновь сократилась

📃 Согласно свежему релизу Росстата, инфляция в июне 2022 года сократилась до 15,9% (г/г). К предыдущему месяцу и вовсе зафиксирована дефляция в размере 0,35% - впервые в новейшей истории, между прочим!

📉Сокращение темпа роста инфляции в первую очередь вызвано снижением цен на продовольственные товары. Если в феврале-марте этого года наблюдался ажиотажный спрос, когда население закупалось впрок на ожиданиях обвала национальной валюты и коллапса в экономике, то во 2 квартале ситуация вернулась на круги своя.

Реальная ставка ЦБ по-прежнему отрицательная и составляет -6,4%. В учебниках по инвестициям пишут, что в периоды, когда наблюдается отрицательная реальная процентная ставка, рынок акций пользуется спросом у инвесторов.

❗️На практике влияние реальной ставки может быть немного запоздалым и здесь инвесторам необходимо запастись терпением.

В следующую пятницу Центробанк России проведёт своё очередное заседание, где может вновь понизить ключевую ставку. Рынок ОФЗ "прайсит" снижение до 9,00-9,25%, что ещё больше увеличит отрицательную реальную ставку.

💼 В последние месяцы высоким спросом пользуются долговые бумаги – многие инвесторы не хотят рисковать и предпочитают консервативные финансовые инструменты.

Эмитенты также пользуются благоприятной рыночной конъюнктурой, и на фоне падения процентных ставок в экономике выходят на рынок с новыми облигационными выпусками, что ещё больше подогревает интерес у публики. Даже я уже успел поучаствовать в облигационной истории ГК Самолёт - посмотрим, что из этого выйдет в итоге.

👉 Рынок облигаций в прошлом часто начинал движение раньше рынка акций. Сейчас эта ситуация повторяется. В связи с этим, необходимо запастись терпением и ждать, когда публика начнет частично фиксировать прибыль по бондам и перекладываться в акции. Выиграют в итоге, как и всегда, самые терпеливые!

#MACRO

📃 Согласно свежему релизу Росстата, инфляция в июне 2022 года сократилась до 15,9% (г/г). К предыдущему месяцу и вовсе зафиксирована дефляция в размере 0,35% - впервые в новейшей истории, между прочим!

📉Сокращение темпа роста инфляции в первую очередь вызвано снижением цен на продовольственные товары. Если в феврале-марте этого года наблюдался ажиотажный спрос, когда население закупалось впрок на ожиданиях обвала национальной валюты и коллапса в экономике, то во 2 квартале ситуация вернулась на круги своя.

Реальная ставка ЦБ по-прежнему отрицательная и составляет -6,4%. В учебниках по инвестициям пишут, что в периоды, когда наблюдается отрицательная реальная процентная ставка, рынок акций пользуется спросом у инвесторов.

❗️На практике влияние реальной ставки может быть немного запоздалым и здесь инвесторам необходимо запастись терпением.

В следующую пятницу Центробанк России проведёт своё очередное заседание, где может вновь понизить ключевую ставку. Рынок ОФЗ "прайсит" снижение до 9,00-9,25%, что ещё больше увеличит отрицательную реальную ставку.

💼 В последние месяцы высоким спросом пользуются долговые бумаги – многие инвесторы не хотят рисковать и предпочитают консервативные финансовые инструменты.

Эмитенты также пользуются благоприятной рыночной конъюнктурой, и на фоне падения процентных ставок в экономике выходят на рынок с новыми облигационными выпусками, что ещё больше подогревает интерес у публики. Даже я уже успел поучаствовать в облигационной истории ГК Самолёт - посмотрим, что из этого выйдет в итоге.

👉 Рынок облигаций в прошлом часто начинал движение раньше рынка акций. Сейчас эта ситуация повторяется. В связи с этим, необходимо запастись терпением и ждать, когда публика начнет частично фиксировать прибыль по бондам и перекладываться в акции. Выиграют в итоге, как и всегда, самые терпеливые!

#MACRO

{kind=link}

Инвестируй или проиграешь | Юрий Козлов

💰 Совет директоров Транснефти сегодня рекомендовал годовому собранию акционеров принять решение о выплате дивидендов в размере 10 497,36 руб. на одну обыкновенную и одну привилегированную акции. На Мосбирже торгуются префы Транснефти, поэтому будем ориентироваться…

Дивиденды по префам Транснефти одобрены!

💰 В полном объёме, который Совет директоров компании рекомендовал ранее (10 497,36 руб. на бумагу). Как показывает практика, в нашей новейшей реальности дивидендная рекомендация без последующего одобрения на ГОСА нынче ничего не стоит!))

И это приятно, ещё один редкий "плюсик" в копилку публичных российских компаний, продолжающих придерживаться дивидендной практики.

ДД=8,5%

Дата закрытия реестра под дивиденды: 18 июля 2022 года (с учётом режима торгов Т+2)

#TRNF

💰 В полном объёме, который Совет директоров компании рекомендовал ранее (10 497,36 руб. на бумагу). Как показывает практика, в нашей новейшей реальности дивидендная рекомендация без последующего одобрения на ГОСА нынче ничего не стоит!))

И это приятно, ещё один редкий "плюсик" в копилку публичных российских компаний, продолжающих придерживаться дивидендной практики.

ДД=8,5%

Дата закрытия реестра под дивиденды: 18 июля 2022 года (с учётом режима торгов Т+2)

#TRNF

Telegram

Инвестируй или проиграешь | Юрий Козлов

💰 Совет директоров Транснефти сегодня рекомендовал годовому собранию акционеров принять решение о выплате дивидендов в размере 10 497,36 руб. на одну обыкновенную и одну привилегированную акции. На Мосбирже торгуются префы Транснефти, поэтому будем ориентироваться…

Petropavlovsk запустил процедуру банкротства

🤦Золотодобытчик стал первой жертвой санкционной войны. В апреле текущего года Газпромбанк потребовал досрочно погасить кредит в размере $201 млн, однако компания не смогла исполнить свои обязательства.

Производственные проблемы у компании начались ещё в прошлом году, когда добыча золота сократилась на 18% (г/г). При этом в период 2018-2021 гг. компания часто мелькала в лентах новостей из-за корпоративных скандалов, что также совершенно не добавляло оптимизма.

📊 По сравнению с лидерами отрасли - Полюсом (#PLZL) и Polymetal (#POLY), у Petropavlovsk всегда была высокая долговая нагрузка, что в итоге и стало одной из причин её гибели. Извините, что раньше времени употребляю этот грустный термин, но складывается впечатление, что "пациент" действительно сейчас скорее мёртв, чем жив.

🙅🏻♂️ В своих предыдущих постах, которые вы легко можете найти по хештегу #POGR, я всегда призывал обходить данного эмитента стороной, даже несмотря на то, что в этом году акции сильно обвалились, и у кого-то из вас наверняка появлялся соблазн купить «дно», в расчёте на сильный отскок. Однако вы получали бы новое и новое дно в подарок, вместо желанных «иксов».

❗️В Petropavlovsk без инсайдерской информации делать нечего! Это эмитент с крайне низким уровнем корпоративного управления.

🇷🇺🇺🇦 Безусловно, менеджмент сейчас начнёт громогласно заявлять о том, что во всём виновата геополитика, и если бы не СВО в Украине, то компания была бы прибыльной и т.д. Отчасти это верно, однако по большому счёту геополитические и санкционные риски вокруг нашей страны серьёзно обострились уже с марта 2014 года. И если топ-менеджеры в компании являются настоящими профессионалами, то они в любом случае должны были учитывать все возможные сценарии при планировании стратегии развития бизнеса.

👉 Тем инвесторам, кто покупал бумаги Petropavlovsk (#POGR) в расчёте на возможный отскок после обвала я могу лишь искренне посочувствовать и посоветовать отпустить эту ситуацию из головы, посчитав это очередным хорошим уроком на будущее. Если вы где-то в глубине души игроман (причём вы можете даже не признавать это перед собой), периодически у вас может возникать большой соблазн поспекулировать подобными "инвестиционными идеями" - это нормально. Просто в таких случаях чётко следуйте одному важному правилу: выделяйте на них минимум своего капитала, чтобы потом сильно не рассматриваться из-за возможных потерь.

С уважением, дядя Юра.

🤦Золотодобытчик стал первой жертвой санкционной войны. В апреле текущего года Газпромбанк потребовал досрочно погасить кредит в размере $201 млн, однако компания не смогла исполнить свои обязательства.

Производственные проблемы у компании начались ещё в прошлом году, когда добыча золота сократилась на 18% (г/г). При этом в период 2018-2021 гг. компания часто мелькала в лентах новостей из-за корпоративных скандалов, что также совершенно не добавляло оптимизма.

📊 По сравнению с лидерами отрасли - Полюсом (#PLZL) и Polymetal (#POLY), у Petropavlovsk всегда была высокая долговая нагрузка, что в итоге и стало одной из причин её гибели. Извините, что раньше времени употребляю этот грустный термин, но складывается впечатление, что "пациент" действительно сейчас скорее мёртв, чем жив.

🙅🏻♂️ В своих предыдущих постах, которые вы легко можете найти по хештегу #POGR, я всегда призывал обходить данного эмитента стороной, даже несмотря на то, что в этом году акции сильно обвалились, и у кого-то из вас наверняка появлялся соблазн купить «дно», в расчёте на сильный отскок. Однако вы получали бы новое и новое дно в подарок, вместо желанных «иксов».

❗️В Petropavlovsk без инсайдерской информации делать нечего! Это эмитент с крайне низким уровнем корпоративного управления.

🇷🇺🇺🇦 Безусловно, менеджмент сейчас начнёт громогласно заявлять о том, что во всём виновата геополитика, и если бы не СВО в Украине, то компания была бы прибыльной и т.д. Отчасти это верно, однако по большому счёту геополитические и санкционные риски вокруг нашей страны серьёзно обострились уже с марта 2014 года. И если топ-менеджеры в компании являются настоящими профессионалами, то они в любом случае должны были учитывать все возможные сценарии при планировании стратегии развития бизнеса.

👉 Тем инвесторам, кто покупал бумаги Petropavlovsk (#POGR) в расчёте на возможный отскок после обвала я могу лишь искренне посочувствовать и посоветовать отпустить эту ситуацию из головы, посчитав это очередным хорошим уроком на будущее. Если вы где-то в глубине души игроман (причём вы можете даже не признавать это перед собой), периодически у вас может возникать большой соблазн поспекулировать подобными "инвестиционными идеями" - это нормально. Просто в таких случаях чётко следуйте одному важному правилу: выделяйте на них минимум своего капитала, чтобы потом сильно не рассматриваться из-за возможных потерь.

С уважением, дядя Юра.

{kind=link}

🏛 Центробанк России накануне опубликовал свежий релиз по ситуации в отечественной экономике, основные тезисы которого я предлагаю вашему вниманию:

🔸В апреле – мае ситуация в экономике складывалась лучше, чем предполагалось в апрельском прогнозе ЦБ. Экономика постепенно адаптируется к изменившимся условиям.

🔸В мае выросло потребление электроэнергии, что сигнализирует об увеличении деловой активности.

🔸Из-за санкций нарушились логистические цепочки, в том числе из некоторых «дружественных государств».

🔸Добыча нефти сокращается более медленными темпами, чем изначально прогнозировалось. У нефтяников есть возможности переориентировать свои потоки в Азию.

🔸Основная причина укрепления рубля – рост счета текущих операций и существенное снижения импорта. Для снижения курса рубля к доллару и евро требуется время.