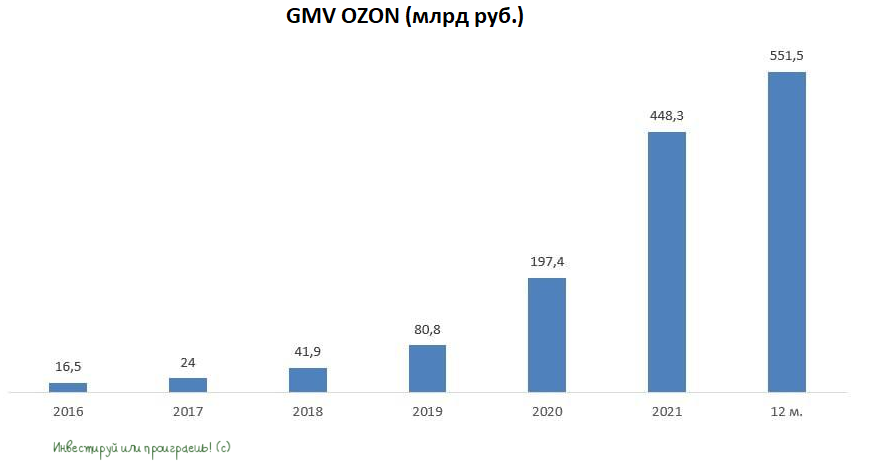

🧮 OZON на минувшей неделе представил финансовые результаты за 1 кв. 2022 года.

📈 Оборот товаров (GMV) с января по март вырос на 139% (г/г) до 177,5 млрд руб., благодаря увеличению ассортимента и росту заказов.

Начало года было удачным для E-Commerce, поскольку население активно скупало всё и вся, в предвкушении гиперинфляции, на фоне начавшейся СВО в Украине. Отрадно отметить, что по темпам роста компания опередила своих основных конкурентов: так, оборот Wildberries вырос а этот же период на 95% (г/г), а Яндекс.Маркет - на 81% (г/г).

📉 В прошлом году менеджмент обещал, что уже скоро компания будет генерировать положительную EBITDA, но пока слова расходятся с делом: показатель по-прежнему отрицательный, а убыток практически удвоился до 9 млрд руб.

В мире айтишников отсутствие EBITDA и чистой прибыли считается нормой, но для отечественных инвесторов это непозволительная роскошь, а с учётом новых санкционных реалий именно физики будут сейчас определять погоду на рынке, и на этом фоне высокого интереса к бумагам OZON ожидать не стоит. Особенно вспоминая, что на Московской бирже бумаги OZON представлены в виде депозитарных расписок, которые в новой реальности несут в себе дополнительные риски.

🤦 Вообще, конкуренция в отрасли сейчас бешеная, и маркетплейсам неминуемо придётся продолжать сжигать много кэша, ради увеличения рыночной доли.

Во втором квартале я ожидаю снижение темпа роста GMV, поскольку население закупилось впрок, и сейчас уже мало кто ожидает бурного роста инфляции. Напротив, в конце мая появились дефляционные сигналы, что позволило ЦБ провести внеплановое заседание и снизить ключевую ставку до 11%.

💼 Дефляционные сигналы сигнализируют нам о том, что пик спроса пройден, и потребители начинают экономить.

❗️Заканчивая наши сегодняшние рассуждения, отмечу также, что менеджмент OZON предупредил инвесторов о риске дефолта по облигациям к 14 июня, которые были выпущены в феврале 2021 года в объёме около $750 млн, что встревожило инвесторов. На счетах компании находится 92,5 млрд руб. кэша, и этого достаточно для оплаты займов, но согласно законодательству, компания обязана предупредить инвесторов о рисках, что она и сделала. Поэтому в данном случае это предупреждение носит скорее формальный характер, не стоит сильно переживать по этому поводу.

👉 Тем не менее, в данный момент я не планирую покупать бумаги OZON (#OZON), даже по текущим трёхзначным ценникам, но продолжу внимательно сделать за дальнейшим развитием событий.

📈 Оборот товаров (GMV) с января по март вырос на 139% (г/г) до 177,5 млрд руб., благодаря увеличению ассортимента и росту заказов.

Начало года было удачным для E-Commerce, поскольку население активно скупало всё и вся, в предвкушении гиперинфляции, на фоне начавшейся СВО в Украине. Отрадно отметить, что по темпам роста компания опередила своих основных конкурентов: так, оборот Wildberries вырос а этот же период на 95% (г/г), а Яндекс.Маркет - на 81% (г/г).

📉 В прошлом году менеджмент обещал, что уже скоро компания будет генерировать положительную EBITDA, но пока слова расходятся с делом: показатель по-прежнему отрицательный, а убыток практически удвоился до 9 млрд руб.

В мире айтишников отсутствие EBITDA и чистой прибыли считается нормой, но для отечественных инвесторов это непозволительная роскошь, а с учётом новых санкционных реалий именно физики будут сейчас определять погоду на рынке, и на этом фоне высокого интереса к бумагам OZON ожидать не стоит. Особенно вспоминая, что на Московской бирже бумаги OZON представлены в виде депозитарных расписок, которые в новой реальности несут в себе дополнительные риски.

🤦 Вообще, конкуренция в отрасли сейчас бешеная, и маркетплейсам неминуемо придётся продолжать сжигать много кэша, ради увеличения рыночной доли.

Во втором квартале я ожидаю снижение темпа роста GMV, поскольку население закупилось впрок, и сейчас уже мало кто ожидает бурного роста инфляции. Напротив, в конце мая появились дефляционные сигналы, что позволило ЦБ провести внеплановое заседание и снизить ключевую ставку до 11%.

💼 Дефляционные сигналы сигнализируют нам о том, что пик спроса пройден, и потребители начинают экономить.

❗️Заканчивая наши сегодняшние рассуждения, отмечу также, что менеджмент OZON предупредил инвесторов о риске дефолта по облигациям к 14 июня, которые были выпущены в феврале 2021 года в объёме около $750 млн, что встревожило инвесторов. На счетах компании находится 92,5 млрд руб. кэша, и этого достаточно для оплаты займов, но согласно законодательству, компания обязана предупредить инвесторов о рисках, что она и сделала. Поэтому в данном случае это предупреждение носит скорее формальный характер, не стоит сильно переживать по этому поводу.

👉 Тем не менее, в данный момент я не планирую покупать бумаги OZON (#OZON), даже по текущим трёхзначным ценникам, но продолжу внимательно сделать за дальнейшим развитием событий.

{kind=link}

⚒ Металлурги жалуются на крепкий рубль и высокие налоги.

📣 Ассоциация «Русская сталь» (объединяет крупнейшие российские компании чёрной металлургии) в очередной раз бьёт тревогу: отрасль ждёт обвал, если власти не снизят налоги и не ослабят рубль.

📉По данным «Русской стали», в мае резко ухудшилось размещение заказов на закупку стали на внутреннем рынке. Европа также закрыта для экспорта, а в Азию металлопрокат поступает с гигантскими скидками. Клиенты пользуются сложившейся ситуацией и требуют скидки по сравнению с традиционными рынками сбыта (всё-таки Россия сейчас по понятным причинам является "токсичной" страной для Запада) — в результате дисконт по слябам доходит порой до 30%.

⚖️ При курсе USD/RUB=63,5 руб., экспортная цена на некоторые виды стальной продукции при поставках в Китай находятся практически на уровне себестоимости, и даже ниже её.

В начале мая Минпромторг поддержал предложение «Русской стали» по сокращению налоговой нагрузки, однако Минфин оказался против.

👉 С начала проведения СВО на Украине, бумаги металлургов чувствуют себя значительно хуже рынка. Аутсайдером в отрасли является Северсталь, которая больше всех пострадала от запрета на экспорт в Европу (по сталеварам у нас вчера был большой обзорный пост на эту тему в премиум-канале, который очень хорошо зашёл).

"Есть серьёзные вызовы для нас, связанные с необходимостью в условиях санкций переориентировать направления поставок, каналы закупок. Нельзя уверенно говорить, что мы сохраняем объёмы производства", - поведал основной акционер Северстали Алексей Мордашов.

Для металлургов наступили трудные времена, и я пока не планирую покупать бумаги в свой портфель. Но буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

#CHMF #NLMK #MAGN

📣 Ассоциация «Русская сталь» (объединяет крупнейшие российские компании чёрной металлургии) в очередной раз бьёт тревогу: отрасль ждёт обвал, если власти не снизят налоги и не ослабят рубль.

📉По данным «Русской стали», в мае резко ухудшилось размещение заказов на закупку стали на внутреннем рынке. Европа также закрыта для экспорта, а в Азию металлопрокат поступает с гигантскими скидками. Клиенты пользуются сложившейся ситуацией и требуют скидки по сравнению с традиционными рынками сбыта (всё-таки Россия сейчас по понятным причинам является "токсичной" страной для Запада) — в результате дисконт по слябам доходит порой до 30%.

⚖️ При курсе USD/RUB=63,5 руб., экспортная цена на некоторые виды стальной продукции при поставках в Китай находятся практически на уровне себестоимости, и даже ниже её.

В начале мая Минпромторг поддержал предложение «Русской стали» по сокращению налоговой нагрузки, однако Минфин оказался против.

👉 С начала проведения СВО на Украине, бумаги металлургов чувствуют себя значительно хуже рынка. Аутсайдером в отрасли является Северсталь, которая больше всех пострадала от запрета на экспорт в Европу (по сталеварам у нас вчера был большой обзорный пост на эту тему в премиум-канале, который очень хорошо зашёл).

"Есть серьёзные вызовы для нас, связанные с необходимостью в условиях санкций переориентировать направления поставок, каналы закупок. Нельзя уверенно говорить, что мы сохраняем объёмы производства", - поведал основной акционер Северстали Алексей Мордашов.

Для металлургов наступили трудные времена, и я пока не планирую покупать бумаги в свой портфель. Но буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

#CHMF #NLMK #MAGN

{kind=link}

О чём говорит бурный рост денежной массы?

В последнее время мы часто говорим о дивидендах, ключевой ставке ЦБ, санкциях, но как-то совсем подзабыли про динамику денежной массы.

📈 ЦБ накануне предоставил нам данные за апрель, по итогам которого темп роста обновил многолетние максимумы и достиг отметки 17,1% (г/г).

🏛 Поскольку Центробанк настроен на дальнейшее снижение ключевой ставки, то дальнейший рост денежной массы нам обеспечен. Плюс к этому экспортёры активно избавляются от валютной выручки, поскольку находиться в валюте сейчас стало токсично, что также способствует росту рублевой ликвидности в финансовой системе.

⚖️ Денежная масса и рынок акций взаимосвязаны, и в долгосрочной перспективе оба показателя демонстрируют рост.

Если взять коронавирусный период 2020-2021 гг., то за это время денежная масса увеличилась на 26,7%, а индекс Мосбиржи потяжелел на 24,3% - темп роста примерно одинаковый.

Какие бы кризисы не случались в нашей стране: дефолт 1998 года, рецессия 2008 года, первый российско-украинский кризис 2014 года – индекс Мосбиржи в любом случае восстанавливается через некоторое время.

💰 Динамику лучше рынка сейчас будут демонстрировать дивидендные бумаги, поскольку падают ставки по банковским вкладам и гособлигациям.

Я не поленился и решил составить список компаний, которые всё ещё остаются дивидендными историями в новой реальности. Разумеется, эмитентов на Мосбирже куда больше, нежели в представленном ниже списке, однако речь идёт только о тех, за которыми я так или иначе слежу (со ссылками на соответствующие посты в нашем сообществе):

Газпром

Газпромнефть

ГМК Норникель

Интер РАО

Ленэнерго (ап)

МРСК ЦП

МТС

НОВАТЭК

ОГК-2

Роснефть

Ростелеком

Сегежа

Сургутнефтегаз (ап)

Татнефть

ТГК-1

Positive Technologies

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

В последнее время мы часто говорим о дивидендах, ключевой ставке ЦБ, санкциях, но как-то совсем подзабыли про динамику денежной массы.

📈 ЦБ накануне предоставил нам данные за апрель, по итогам которого темп роста обновил многолетние максимумы и достиг отметки 17,1% (г/г).

🏛 Поскольку Центробанк настроен на дальнейшее снижение ключевой ставки, то дальнейший рост денежной массы нам обеспечен. Плюс к этому экспортёры активно избавляются от валютной выручки, поскольку находиться в валюте сейчас стало токсично, что также способствует росту рублевой ликвидности в финансовой системе.

⚖️ Денежная масса и рынок акций взаимосвязаны, и в долгосрочной перспективе оба показателя демонстрируют рост.

Если взять коронавирусный период 2020-2021 гг., то за это время денежная масса увеличилась на 26,7%, а индекс Мосбиржи потяжелел на 24,3% - темп роста примерно одинаковый.

Какие бы кризисы не случались в нашей стране: дефолт 1998 года, рецессия 2008 года, первый российско-украинский кризис 2014 года – индекс Мосбиржи в любом случае восстанавливается через некоторое время.

💰 Динамику лучше рынка сейчас будут демонстрировать дивидендные бумаги, поскольку падают ставки по банковским вкладам и гособлигациям.

Я не поленился и решил составить список компаний, которые всё ещё остаются дивидендными историями в новой реальности. Разумеется, эмитентов на Мосбирже куда больше, нежели в представленном ниже списке, однако речь идёт только о тех, за которыми я так или иначе слежу (со ссылками на соответствующие посты в нашем сообществе):

Газпром

Газпромнефть

ГМК Норникель

Интер РАО

Ленэнерго (ап)

МРСК ЦП

МТС

НОВАТЭК

ОГК-2

Роснефть

Ростелеком

Сегежа

Сургутнефтегаз (ап)

Татнефть

ТГК-1

Positive Technologies

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Более сотни частных инвесторов готовятся судиться с брокерами.

🏛Крупные российские банки с брокерской лицензией в марте-апреле 2022 года попали под американские санкции и потеряли возможность управлять иностранными активами своих клиентов, в результате чего они начали переводить ценные бумаги в другие организации.

📃По данным газеты «Известия», переход клиентских активов от одного брокера к другому создал немало проблем, вынудив некоторых инвесторов готовить обращения в суд для защиты своих прав и компенсации потерь.

Большинство претензий касаются действий брокерских подразделений ВТБ, Альфа-банка и Россельхозбанка.

💼 Львиная доля жалоб в адрес ВТБ - в части упущенной выгоды, в связи с закрытием торгов с 1 по 25 марта текущего года – брокер тогда, напомню, запретил торговлю иностранными бумагами, хотя технически это было возможно (речь об СПБ Бирже).

Первые иски могут быть рассмотрены уже в конце лета – начале осени, а суммы предъявляемых исков по прогнозам могут достигнуть нескольких миллионов рублей.

🤵♂️«Если переход из ВТБ в «Альфу», который проводился централизованно после введения санкций на первый банк, прошёл более-менее гладко, то затем россияне стали сталкиваться с отказом менеджеров от объяснений и с отсутствием доступа клиентов к своим брокерским счетам», - поведал ведущий юрист компании «Парфенон» Павел Уткин.

⚖️ По мнению многих юристов, доказать вину брокеров будет достаточно сложно. Процесс этот отнюдь не быстрый - суды рассматривают единичные иски 3–6 месяцев, коллективные — вплоть до восьми. При этом массовое обращение инвесторов в суд может побудить брокеров урегулировать спор без суда, поскольку это дешевле.

🤦♂️ Ну а одна из главных неприятных новостей этой недели для российских частных инвесторов - это блокировка части американских акций со стороны ЦБ и СПБ Биржи. Эта "спецоперация" была виртуозно подготовлена на выходных, а уже в понедельник "без объявления войны" и всяких предупреждений получила официальную огласку. О последствиях и точных цифрах заблокированных активов пока говорить рано, мнения поступают противоречивые, но одно совершенно понятно уже сейчас: инвестиционной привлекательности эта история уж точно не добавит отечественному фондовому рынку, нашим брокерам и нашему Центробанку. И это печально.

В этом смысле я в очередной раз поспешу порадоваться, что в начале марта этого года благополучно распродал все свои американские акции, именно на опасениях подобного рода, и уж лучше я буду переживать по поводу высокой налоговой базы 2022 года и безостановочно крепнущем рубле, нежели в один прекрасный момент оказаться заблокированным в своих активах.

🏛Крупные российские банки с брокерской лицензией в марте-апреле 2022 года попали под американские санкции и потеряли возможность управлять иностранными активами своих клиентов, в результате чего они начали переводить ценные бумаги в другие организации.

📃По данным газеты «Известия», переход клиентских активов от одного брокера к другому создал немало проблем, вынудив некоторых инвесторов готовить обращения в суд для защиты своих прав и компенсации потерь.

Большинство претензий касаются действий брокерских подразделений ВТБ, Альфа-банка и Россельхозбанка.

💼 Львиная доля жалоб в адрес ВТБ - в части упущенной выгоды, в связи с закрытием торгов с 1 по 25 марта текущего года – брокер тогда, напомню, запретил торговлю иностранными бумагами, хотя технически это было возможно (речь об СПБ Бирже).

Первые иски могут быть рассмотрены уже в конце лета – начале осени, а суммы предъявляемых исков по прогнозам могут достигнуть нескольких миллионов рублей.

🤵♂️«Если переход из ВТБ в «Альфу», который проводился централизованно после введения санкций на первый банк, прошёл более-менее гладко, то затем россияне стали сталкиваться с отказом менеджеров от объяснений и с отсутствием доступа клиентов к своим брокерским счетам», - поведал ведущий юрист компании «Парфенон» Павел Уткин.

⚖️ По мнению многих юристов, доказать вину брокеров будет достаточно сложно. Процесс этот отнюдь не быстрый - суды рассматривают единичные иски 3–6 месяцев, коллективные — вплоть до восьми. При этом массовое обращение инвесторов в суд может побудить брокеров урегулировать спор без суда, поскольку это дешевле.

🤦♂️ Ну а одна из главных неприятных новостей этой недели для российских частных инвесторов - это блокировка части американских акций со стороны ЦБ и СПБ Биржи. Эта "спецоперация" была виртуозно подготовлена на выходных, а уже в понедельник "без объявления войны" и всяких предупреждений получила официальную огласку. О последствиях и точных цифрах заблокированных активов пока говорить рано, мнения поступают противоречивые, но одно совершенно понятно уже сейчас: инвестиционной привлекательности эта история уж точно не добавит отечественному фондовому рынку, нашим брокерам и нашему Центробанку. И это печально.

В этом смысле я в очередной раз поспешу порадоваться, что в начале марта этого года благополучно распродал все свои американские акции, именно на опасениях подобного рода, и уж лучше я буду переживать по поводу высокой налоговой базы 2022 года и безостановочно крепнущем рубле, нежели в один прекрасный момент оказаться заблокированным в своих активах.

{kind=link}

Сегодня на Мосбирже возвращается возможность совершать короткие позиции (шортить) российские акции.

Anonymous Quiz

83%

Шорты - это зло! Меня это не коснётся, я инвестор

17%

Ура! Буду шортить "на всю котлету"

🛢Вице-президент «ЛУКОЙЛа» Леонид Федун предлагает резко сократить добычу нефти.

📃 Интересную статью на сайте РБК опубликовал Леонид Федун. Вначале Вице-президент «ЛУКОЙЛа» подверг критике современную валютную систему, которая предполагает накопление золотовалютных резервов в гособлигациях стран G-7.

Такой подход устраивал финансовые власти, поскольку так было проще. Но в конце февраля 2022 года грянул гром, и до всех вдруг дошло понимание, что вся предыдущая модель развития экономики по факту оказалась ошибочной.

📉 Леонид Федун предлагает сократить добычу в России на 2-3 млн б/с, поскольку это не вызовет сильных проблем для государственного бюджета, но позволит сохранить объём углеводородов, который пригодится будущим поколениям.

🇪🇺🇨🇳 Доля логики в этом есть, поскольку Европа и Азия исторически являются крупнейшими импортёрами сырья, и на этом фоне в долгосрочной перспективе #нефть будет дорожать.

🇷🇺🇮🇷При этом Федун верно подметил, что хоть Иран и Россия сейчас находятся под мощным санкционным давлением Запада, ситуация в этих двух странах кардинально отличается. Иран исторически экспортирует меньше нефти, чем Россия, и практически не экспортирует нефтепродукты. Что подводит нас к логичному выводу, что вытеснить Россию с нефтяного рынка без глобальных потрясений невозможно.

⛴ Далее Вице-президент «ЛУКОЙЛа» предлагает сфокусироваться на решении логистических проблем - а именно страхование судов и строительство самих судов. Ситуация на самом деле парадоксальная: Россия всегда входила в тройку крупнейших мировых экспортёров нефти, при этом у отечественных компаний своих собственных танкеров раз, два и обчёлся.

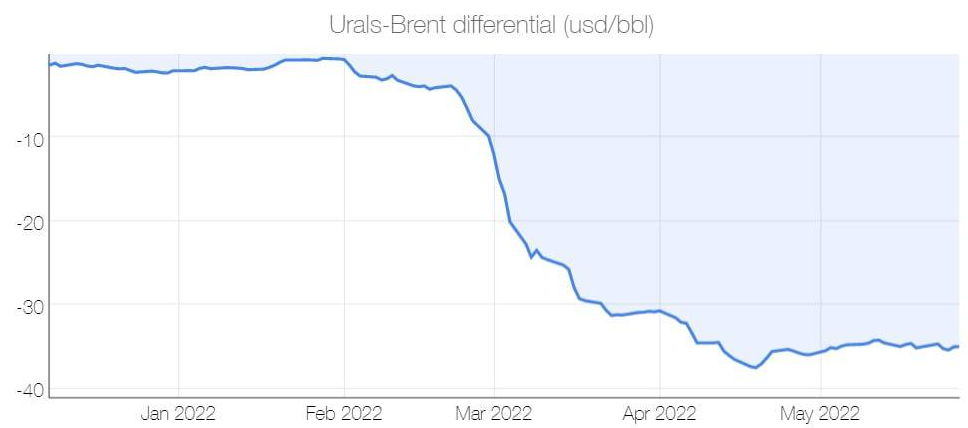

👉 Выводы и прогнозы делать пока что очень преждевременно, однако уже сейчас ясно одно: отечественную нефтяную отрасль ждут большие перемены. Ну а пока дисконт Urals к Brent стабильно держится на отметке $35 за баррель в течение последних пяти недель. Благо, нефть марки Brent торгуется выше $115 за бочку, а страны ОПЕК не горят желанием наращивать добычу нефти, что даёт шансы на сохранение высоких цен на чёрное золото в обозримом будущем.

📃 Интересную статью на сайте РБК опубликовал Леонид Федун. Вначале Вице-президент «ЛУКОЙЛа» подверг критике современную валютную систему, которая предполагает накопление золотовалютных резервов в гособлигациях стран G-7.

Такой подход устраивал финансовые власти, поскольку так было проще. Но в конце февраля 2022 года грянул гром, и до всех вдруг дошло понимание, что вся предыдущая модель развития экономики по факту оказалась ошибочной.

📉 Леонид Федун предлагает сократить добычу в России на 2-3 млн б/с, поскольку это не вызовет сильных проблем для государственного бюджета, но позволит сохранить объём углеводородов, который пригодится будущим поколениям.

🇪🇺🇨🇳 Доля логики в этом есть, поскольку Европа и Азия исторически являются крупнейшими импортёрами сырья, и на этом фоне в долгосрочной перспективе #нефть будет дорожать.

🇷🇺🇮🇷При этом Федун верно подметил, что хоть Иран и Россия сейчас находятся под мощным санкционным давлением Запада, ситуация в этих двух странах кардинально отличается. Иран исторически экспортирует меньше нефти, чем Россия, и практически не экспортирует нефтепродукты. Что подводит нас к логичному выводу, что вытеснить Россию с нефтяного рынка без глобальных потрясений невозможно.

⛴ Далее Вице-президент «ЛУКОЙЛа» предлагает сфокусироваться на решении логистических проблем - а именно страхование судов и строительство самих судов. Ситуация на самом деле парадоксальная: Россия всегда входила в тройку крупнейших мировых экспортёров нефти, при этом у отечественных компаний своих собственных танкеров раз, два и обчёлся.

👉 Выводы и прогнозы делать пока что очень преждевременно, однако уже сейчас ясно одно: отечественную нефтяную отрасль ждут большие перемены. Ну а пока дисконт Urals к Brent стабильно держится на отметке $35 за баррель в течение последних пяти недель. Благо, нефть марки Brent торгуется выше $115 за бочку, а страны ОПЕК не горят желанием наращивать добычу нефти, что даёт шансы на сохранение высоких цен на чёрное золото в обозримом будущем.

{kind=link}

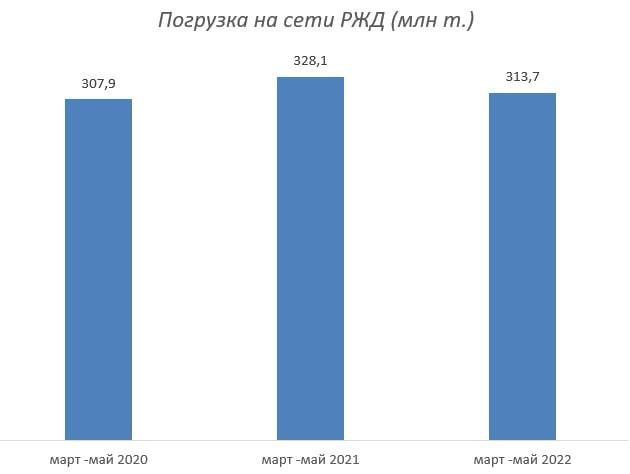

🚂Погрузка на сети ОАО «Российские железные дороги» в мае 2022 г. сократилась на 5,6% (г/г) до 104,6 млн т.

📊 При этом грузооборот снизился всего лишь на 0,4% (г/г) и составил 226,8 млрд тарифных тонно-км. Отечественный бизнес перестраивает логистику с Европы на Азию, что увеличивает маршрут перевозок.

📉Погрузка на железной дороге всегда коррелировала с динамикой ВВП и поскольку Центробанк ждет пика кризиса в 4 кв. этого года, то в ближайшие месяцы снижение погрузки ускорится.

🧮Падение грузооборота началось в марте с введением санкций и если сравнивать динамику марта-мая с прошлым годом, то падение погрузки составило 4,4%, а к коронавирусному 2020 г. показатель вырос на 2%.

📦Падение грузооборота есть, но не больше, чем в первую волну пандемии, что не может не радовать.

📈Единственный сегмент, где наблюдается рост грузооборота – это контейнерные перевозки. Хотя и здесь наблюдается замедление роста на фоне сокращения транзита по маршруту Китай-Европа.

🇷🇺🇨🇳Для обеспечения роста перевозок ОАО «РЖД» приняло ряд мер по увеличению пропуска контейнерных поездов на пограничных переходах с Китаем.

👉Единственным представителем контейнерных перевозчиков на Мосбирже является Группа FESCO (#FESH), которая занимает второе место в отрасли (после Трансконтейнера) и которую мы с вами прожаривали в апреле. На коррекциях (где-нибудь ниже 30 руб.) бумаги FESCO вполне могут быть интересными для долгосрочных покупок, в расчете на рост грузооборота между Россией и Китаем.

📊 При этом грузооборот снизился всего лишь на 0,4% (г/г) и составил 226,8 млрд тарифных тонно-км. Отечественный бизнес перестраивает логистику с Европы на Азию, что увеличивает маршрут перевозок.

📉Погрузка на железной дороге всегда коррелировала с динамикой ВВП и поскольку Центробанк ждет пика кризиса в 4 кв. этого года, то в ближайшие месяцы снижение погрузки ускорится.

🧮Падение грузооборота началось в марте с введением санкций и если сравнивать динамику марта-мая с прошлым годом, то падение погрузки составило 4,4%, а к коронавирусному 2020 г. показатель вырос на 2%.

📦Падение грузооборота есть, но не больше, чем в первую волну пандемии, что не может не радовать.

📈Единственный сегмент, где наблюдается рост грузооборота – это контейнерные перевозки. Хотя и здесь наблюдается замедление роста на фоне сокращения транзита по маршруту Китай-Европа.

🇷🇺🇨🇳Для обеспечения роста перевозок ОАО «РЖД» приняло ряд мер по увеличению пропуска контейнерных поездов на пограничных переходах с Китаем.

👉Единственным представителем контейнерных перевозчиков на Мосбирже является Группа FESCO (#FESH), которая занимает второе место в отрасли (после Трансконтейнера) и которую мы с вами прожаривали в апреле. На коррекциях (где-нибудь ниже 30 руб.) бумаги FESCO вполне могут быть интересными для долгосрочных покупок, в расчете на рост грузооборота между Россией и Китаем.

{kind=link}

Forwarded from Олег Кузьмичев

Запись эфира с Юрием Козловым - https://www.youtube.com/watch?v=k_C5IAfg-SI

Таймкоды:

00:00:00 - Начало

00:00:45 - Как пережил 24 февраля 2022

00:07:35 - Юнипро

00:10:00 - Энел и ВИЭ

00:12:00 - Нефтегазовые компании

00:16:30 - Газпром и Новатэк

00:20:50 - Курс USD/RUB

00:23:10 - Нефть по 150

00:27:30 - Сегежа

00:30:25 - Банки: Сбер и ВТБ

00:34:50 - Расписки на АДР в Сбере и переезд в Кит Финанс

00:36:10 - Фосагро и продовольственный кризис, №1 в портфеле

00:37:40 - Яндекс и депозитарные расписки

00:38:45 - ОГК-2, ТГК-1

00:41:00 - АЛРОСА и угольщики

00:44:00 - ЕН+ и желание купить ГМК Норникель подешевле

00:46:50 - Совкомфлот

00:49:10 - Индекс Мосбиржи и доверие инвесторов

00:56:15 - Снижение веса Газпрома в индексе Мосбиржи в середине июня

00:59:50 - Крест на фондах Мосбиржи (Finex и прочие)

01:02:30 - НМТП

01:30:20 - Наличная валюта

Не забудьте подписаться на его канал 👉https://t.me/invest_or_lost

Таймкоды:

00:00:00 - Начало

00:00:45 - Как пережил 24 февраля 2022

00:07:35 - Юнипро

00:10:00 - Энел и ВИЭ

00:12:00 - Нефтегазовые компании

00:16:30 - Газпром и Новатэк

00:20:50 - Курс USD/RUB

00:23:10 - Нефть по 150

00:27:30 - Сегежа

00:30:25 - Банки: Сбер и ВТБ

00:34:50 - Расписки на АДР в Сбере и переезд в Кит Финанс

00:36:10 - Фосагро и продовольственный кризис, №1 в портфеле

00:37:40 - Яндекс и депозитарные расписки

00:38:45 - ОГК-2, ТГК-1

00:41:00 - АЛРОСА и угольщики

00:44:00 - ЕН+ и желание купить ГМК Норникель подешевле

00:46:50 - Совкомфлот

00:49:10 - Индекс Мосбиржи и доверие инвесторов

00:56:15 - Снижение веса Газпрома в индексе Мосбиржи в середине июня

00:59:50 - Крест на фондах Мосбиржи (Finex и прочие)

01:02:30 - НМТП

01:30:20 - Наличная валюта

Не забудьте подписаться на его канал 👉https://t.me/invest_or_lost

YouTube

Инвест взгляд #3: Юрий Козлов

Обсуждаем текущую сложную ситуацию на фондовом рынке, преисполняемся оптимизмом. 👉 https://t.me/kuzmlab

Таймкоды:

00:00:00 - Начало

00:00:45 - Как пережил 24 февраля 2022

00:07:35 - Юнипро

00:10:00 - Энел и ВИЭ

00:12:00 - Нефтегазовые компании

00:16:30 -…

Таймкоды:

00:00:00 - Начало

00:00:45 - Как пережил 24 февраля 2022

00:07:35 - Юнипро

00:10:00 - Энел и ВИЭ

00:12:00 - Нефтегазовые компании

00:16:30 -…

This media is not supported in your browser

VIEW IN TELEGRAM

🏛 Центробанк 10 июня снизит ключевую ставку до 10%?!

📉 Росстат накануне опубликовал данные по инфляции за период с 21 по 27 мая, где зафиксировал очередное снижение темпа роста потребительских цен в годовом выражении, на сей раз до 17,4%. Напомню, пик инфляции был в апреле, когда показатель составил 17,8%.

Думаю, причины апрельского взлёта уже давно все известны: здесь можно вспомнить про неблагочестивых поставщиков, единовременное нарушение логистических цепочек в ряде случаев, а также ажиотажный спрос в феврале-марте на ряд товаров (не всегда первой необходимости) со стороны российского населения, которое традиционно решило закупиться впрок, после чего ажиотажный спрос резко начал сходить на нет.

Так или иначе, пик инфляции уже очевидно пройден, и в недельном выражении мы уже начинаем сталкиваться с дефляционными процессами. А для россиян - это уж точно что-то новое и непривычное, и этот этап перезагрузки под новую реальность нам ещё предстоит пройти вместе с вами в перспективе ближайших лет.

🏦 Для тех, кто забыл, спешу напомнить, что в следующую пятницу Банк России проведёт очередное заседание, где вполне может продолжить свою политику по снижению ключевой ставки (например, до 10%). На такой сценарий указывает и рынок ОФЗ – годовые облигации федерального займа сейчас торгуются с доходностью 9,5%.

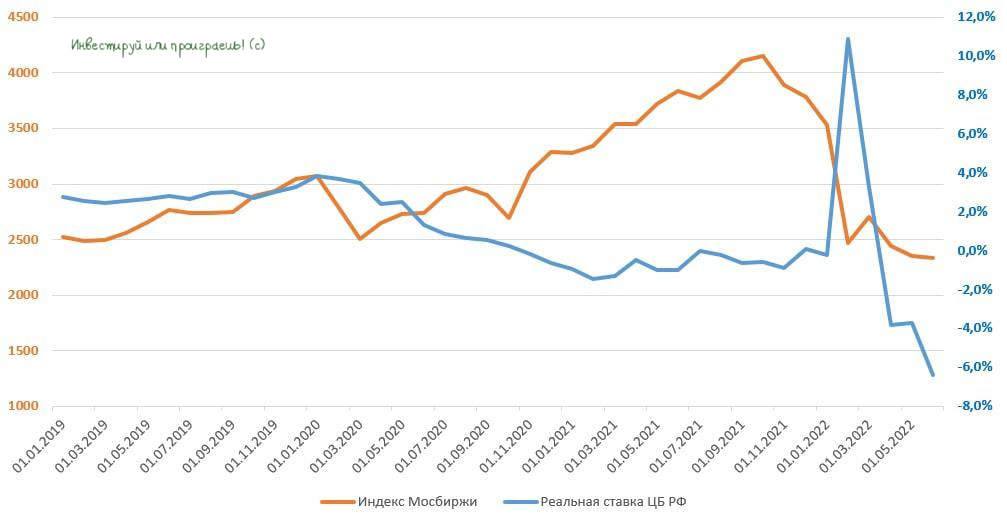

Сейчас реальная ставка ЦБ составляет -6,4% (со знаком минус), и через неделю показатель может вырасти на 1 п.п. Но для частных инвесторов в российские акции это только радость, ведь отрицательные реальные процентные ставки ЦБ исторически оказывает позитивное влияние на рынок акций.

📣 Если вы помните, в ноябре минувшего года эту же гипотезу подтвердила и глава российского ЦБ Эльвира Набиуллина, заявившая, что от низких ставок и высокой инфляции выигрывают те, у кого уже долги, кто берёт в долг, и те, кто владеет реальными активами, недвижимостью, акциями.

👉 Но в любом случае покупать всё подряд на российском рынке акций сейчас не стоит, поскольку западные санкции с нами надолго. Действовать нужно осторожно, осознанно и взвешивая все риски. На мой субъективный взгляд, сейчас необходимо делать точечные покупки прежде всего тех эмитентов, у которых низкая операционная чувствительность к ограничениям и низкая долговая нагрузка.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉 Росстат накануне опубликовал данные по инфляции за период с 21 по 27 мая, где зафиксировал очередное снижение темпа роста потребительских цен в годовом выражении, на сей раз до 17,4%. Напомню, пик инфляции был в апреле, когда показатель составил 17,8%.

Думаю, причины апрельского взлёта уже давно все известны: здесь можно вспомнить про неблагочестивых поставщиков, единовременное нарушение логистических цепочек в ряде случаев, а также ажиотажный спрос в феврале-марте на ряд товаров (не всегда первой необходимости) со стороны российского населения, которое традиционно решило закупиться впрок, после чего ажиотажный спрос резко начал сходить на нет.

Так или иначе, пик инфляции уже очевидно пройден, и в недельном выражении мы уже начинаем сталкиваться с дефляционными процессами. А для россиян - это уж точно что-то новое и непривычное, и этот этап перезагрузки под новую реальность нам ещё предстоит пройти вместе с вами в перспективе ближайших лет.

🏦 Для тех, кто забыл, спешу напомнить, что в следующую пятницу Банк России проведёт очередное заседание, где вполне может продолжить свою политику по снижению ключевой ставки (например, до 10%). На такой сценарий указывает и рынок ОФЗ – годовые облигации федерального займа сейчас торгуются с доходностью 9,5%.

Сейчас реальная ставка ЦБ составляет -6,4% (со знаком минус), и через неделю показатель может вырасти на 1 п.п. Но для частных инвесторов в российские акции это только радость, ведь отрицательные реальные процентные ставки ЦБ исторически оказывает позитивное влияние на рынок акций.

📣 Если вы помните, в ноябре минувшего года эту же гипотезу подтвердила и глава российского ЦБ Эльвира Набиуллина, заявившая, что от низких ставок и высокой инфляции выигрывают те, у кого уже долги, кто берёт в долг, и те, кто владеет реальными активами, недвижимостью, акциями.

👉 Но в любом случае покупать всё подряд на российском рынке акций сейчас не стоит, поскольку западные санкции с нами надолго. Действовать нужно осторожно, осознанно и взвешивая все риски. На мой субъективный взгляд, сейчас необходимо делать точечные покупки прежде всего тех эмитентов, у которых низкая операционная чувствительность к ограничениям и низкая долговая нагрузка.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

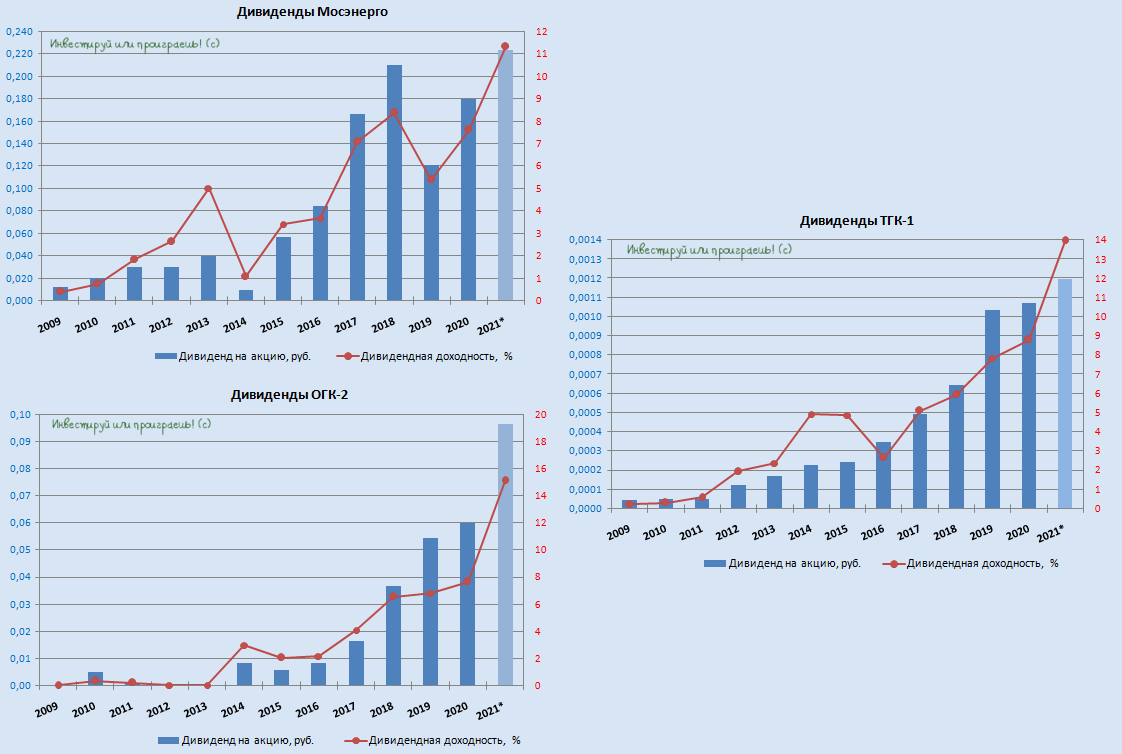

💰 Три публичные дочки ГЭХ (Мосэнерго, ОГК-2 и ТГК-1) на этой неделе благополучно озвучили свои дивидендные рекомендации за 2021 год, и акционеры этих компаний должны быть искренне рады, что в качестве базы для выплат во всех трёх случаях были взяты 50% от чистой прибыли по РСБУ (которая в прошлом году оказалась выше, чем по МСФО).

О причинах такого решения со стороны ГЭХ мы с вами уже рассуждали буквально на днях, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходность, что сейчас просто бесценно!

🧮 Итак, что мы имеем по итогу:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=11,3%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=15,1%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=14,0%)

💼 Из трёх этих компаний в моём инвестиционном портфеле на сегодняшний день только бумаги ОГК-2, да и то на перспективе ближайших 1-2 лет самое время подумывать о выходе из этой истории, т.к. пик повышенных ДПМ-платежей уже в прошлом, и с этого года начнётся их снижение. Очень надеюсь, что на каком-нибудь задёрге вверх мне это удастся сделать, ну а подписчики нашего премиум-канала обязательно узнают об этом первые!

О причинах такого решения со стороны ГЭХ мы с вами уже рассуждали буквально на днях, и очень приятно, что "внучки" Газпрома тоже по факту оказались дивидендными героями в новой реальности, причём с двузначной див.доходность, что сейчас просто бесценно!

🧮 Итак, что мы имеем по итогу:

Мосэнерго (#MSNG): 0,223 руб. на акцию (ДД=11,3%)

ОГК-2 (#OGKB): 0,09655 руб. на акцию (ДД=15,1%)

ТГК-1 (#TGKA): 0,00112 руб. на акцию (ДД=14,0%)

💼 Из трёх этих компаний в моём инвестиционном портфеле на сегодняшний день только бумаги ОГК-2, да и то на перспективе ближайших 1-2 лет самое время подумывать о выходе из этой истории, т.к. пик повышенных ДПМ-платежей уже в прошлом, и с этого года начнётся их снижение. Очень надеюсь, что на каком-нибудь задёрге вверх мне это удастся сделать, ну а подписчики нашего премиум-канала обязательно узнают об этом первые!

{kind=link}

💼 Акции каких "дочек" ГЭХа есть в вашем инвестиционном портфеле? (допускается несколько вариантов)

Anonymous Poll

8%

Мосэнерго

33%

ОГК-2

25%

ТГК-1

53%

У меня нет акций ни одной из этих компаний

📣 Управляющий директор «Ренессанс капитал» Максим Орловский накануне дал интервью Андрею Верникову. Послушать его мнение всегда интересно, поэтому рекомендую потратить полчаса своего времени, тем более на выходных.

Ну а если это время вы не найдёте, то предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Летом истечёт срок действия банковских депозитов с высокой процентной ставкой, которые физлица открыли весной на 3 месяца. Часть денег может перейти на рынок акций, поскольку ряд бумаг стоят дёшево, предлагая при этом высокую дивидендную доходность.

✔️Притока средств физлиц в размере 0,5 трлн руб. будет достаточно для роста рынка акций на 20-25%. Полтриллиона рублей это порядка 5% банковских вкладов, размещенных весной.

✔️Акции Газпрома интересны для покупок с горизонтом до года. В долгосрочной перспективе высокие риски резкого падения доходов.

✔️НОВАТЭК сейчас привлекательнее Газпрома.

✔️Сбербанк сильно перепродан, но акции начнут расти, когда появятся намёки на дивидендные выплаты.

✔️Уход иностранных IT-компаний с российского рынка позволит отечественным эмитентам увеличить доходы, но оценка акций будет определяться настроениями инвесторов-физлиц.

✔️Компании цветной металлургии в РФ стоят дорого, и интересных идей в этом секторе сейчас нет.

✔️Производители удобрений интересны для покупок, на фоне более высокой маржинальности бизнеса, чем у мировых аналогов.

✔️Доллар по 60 рублей – это подарок!

Ну а если это время вы не найдёте, то предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Летом истечёт срок действия банковских депозитов с высокой процентной ставкой, которые физлица открыли весной на 3 месяца. Часть денег может перейти на рынок акций, поскольку ряд бумаг стоят дёшево, предлагая при этом высокую дивидендную доходность.

✔️Притока средств физлиц в размере 0,5 трлн руб. будет достаточно для роста рынка акций на 20-25%. Полтриллиона рублей это порядка 5% банковских вкладов, размещенных весной.

✔️Акции Газпрома интересны для покупок с горизонтом до года. В долгосрочной перспективе высокие риски резкого падения доходов.

✔️НОВАТЭК сейчас привлекательнее Газпрома.

✔️Сбербанк сильно перепродан, но акции начнут расти, когда появятся намёки на дивидендные выплаты.

✔️Уход иностранных IT-компаний с российского рынка позволит отечественным эмитентам увеличить доходы, но оценка акций будет определяться настроениями инвесторов-физлиц.

✔️Компании цветной металлургии в РФ стоят дорого, и интересных идей в этом секторе сейчас нет.

✔️Производители удобрений интересны для покупок, на фоне более высокой маржинальности бизнеса, чем у мировых аналогов.

✔️Доллар по 60 рублей – это подарок!

YouTube

Максим Орловский - Какие акции покупать в 2022 году?

Полезные ссылки.

Компания Максима Орловского - https://rencap.com/

Ссылка на бесплатный телеграмм канал Андрея Верникова

https://t.me/vernikov_andrei

🎈🎈🎈🎈🎈🎈🎈🎈

_____________________________________

Максим Орловский - управляющий директор Ренессанс Капитал…

Компания Максима Орловского - https://rencap.com/

Ссылка на бесплатный телеграмм канал Андрея Верникова

https://t.me/vernikov_andrei

🎈🎈🎈🎈🎈🎈🎈🎈

_____________________________________

Максим Орловский - управляющий директор Ренессанс Капитал…

{kind=link}

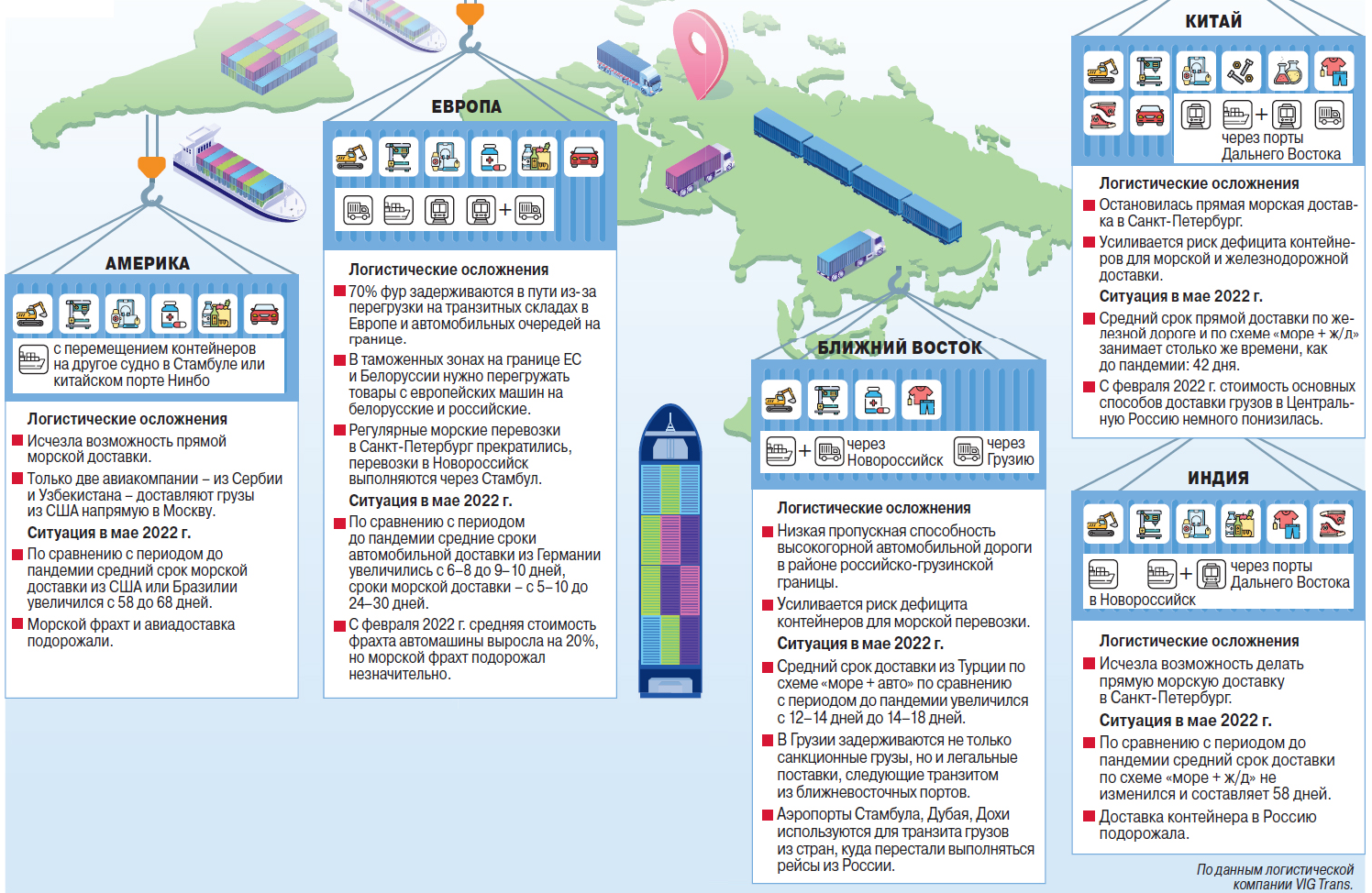

💸 Во всём мире транспортные тарифы небывало взлетели за последние пару лет из-за антивирусных карантинов.

А в России, помимо этого, к ковидным проблемам добавились ещё и западные санкции, которые до минимума свели с сотрудничество с нашей страной крупнейшие контейнерные линии мира, связывающие российские порты с Китаем, Индией и Америкой. Теперь некоторые из них доставляют в нашу страну только продукты питания и медицинские изделия.

🇷🇺 Вот лишь небольшая часть из тех транспортных проблем, с которыми уже столкнулась Россия за последние три месяца после начала СВО на Украине:

⛔️ Перестали обрабатывать транзитные российские грузы порты Европы.

⛔️ Евросоюз запретил въезд на свою территорию автоперевозчикам из Белоруссии и РФ.

⛔️ Прекратились прямые грузовые авиаперевозки в Россию из большинства стран.

На представленной ниже диаграмме вы можете более детально увидеть логистические осложнения для РФ, с разбивкой на регионы. Поизучайте - довольно любопытно!

А в России, помимо этого, к ковидным проблемам добавились ещё и западные санкции, которые до минимума свели с сотрудничество с нашей страной крупнейшие контейнерные линии мира, связывающие российские порты с Китаем, Индией и Америкой. Теперь некоторые из них доставляют в нашу страну только продукты питания и медицинские изделия.

🇷🇺 Вот лишь небольшая часть из тех транспортных проблем, с которыми уже столкнулась Россия за последние три месяца после начала СВО на Украине:

⛔️ Перестали обрабатывать транзитные российские грузы порты Европы.

⛔️ Евросоюз запретил въезд на свою территорию автоперевозчикам из Белоруссии и РФ.

⛔️ Прекратились прямые грузовые авиаперевозки в Россию из большинства стран.

На представленной ниже диаграмме вы можете более детально увидеть логистические осложнения для РФ, с разбивкой на регионы. Поизучайте - довольно любопытно!

{kind=link}

⛴ Морские контейнерные перевозки — самый дешёвый способ транспортировки. Именно так обычно по всему миру перевозится одежда, бытовая техника, промышленное оборудование. Огромная экономия достигается за счёт того, что судно везёт сразу 10–20 тыс. контейнеров. До недавнего времени контейнеровозы из Китая шли, например, в Гамбург, где товары перемещались на суда меньшей вместимости и направлялись в порты российской Балтики. Теперь это из-за антироссийских санкций невозможно.

Пока транспортная составляющая не сильно влияет на розничные цены продукции в России. В том числе во многом благодаря крепкому рублю, ведь морской фрахт оплачивается в долларах. Но если возобновится рост курса USD/RUB, то это будет особенно чувствительно для недорогих товаров. В их оптовой себестоимости логистика составляет до 50%.

Потери на транспортных линиях, к которым привели санкции, частично компенсировали российские и китайские игроки. Увеличилось количество контейнерных судов, работающих на локальных линиях Дальнего Востока, открыта регулярная паромная линия между турецким портом «Самсун» и портом «Кавказ», организованы контейнерные поезда из Европы и Вьетнама — по территории КНР.

Но много трудностей с получением товаров из Южной и Северной Америки, Австралии, Европы и Африки, что раньше обеспечивали глобальные контейнерные компании. Доставка грузов из этих регионов подорожала в среднем на 60–80%. Минимум на 50% прыгнули цены на авиационную доставку, в том числе из Китая. Если это товары, которые идут в обход санкций, то к их стоимости добавляется ещё 5% комиссии, которую берут посредники из третьих стран. А удлинение сроков доставки особенно сильно бьёт по импортёрам скоропортящихся товаров.

Розы из Эквадора и Кении сначала доставляются самолётами в Амстердам, затем — в Москву автотранспортом через Прибалтику. Фуры с европейскими номерами, которые готовы ехать в Россию, находить всё труднее. И если в середине февраля их фрахт стоил 8 тыс. евро, то теперь цена колеблется от 9 тыс. до 12 тыс. Поскольку себестоимость импортного цветка на три четвёртых состоит из логистики и таможенных платежей, это сильно влияет на цены. В рознице они сейчас почти такие же, как 8 Марта, — ниже лишь на 10–15%. Зато сильно растёт импорт роз из Армении, появились регулярные поставки из Индии и Ирана. Качество этих роз ниже, чем эквадорских и кенийских, но они дешевле.

👉 Какой вывод из этого можно сделать? Несмотря на то что доллар и евро по отношению к рублю сильно подешевели, импорт не собирается снижаться в цене. Среди главных причин – высокая стоимость доставки товаров, из-за нарушения сформированных и тщательно выстроенных за много лет логистических цепочек.

Поэтому всё самое интересное только начинается.

Пока транспортная составляющая не сильно влияет на розничные цены продукции в России. В том числе во многом благодаря крепкому рублю, ведь морской фрахт оплачивается в долларах. Но если возобновится рост курса USD/RUB, то это будет особенно чувствительно для недорогих товаров. В их оптовой себестоимости логистика составляет до 50%.

Потери на транспортных линиях, к которым привели санкции, частично компенсировали российские и китайские игроки. Увеличилось количество контейнерных судов, работающих на локальных линиях Дальнего Востока, открыта регулярная паромная линия между турецким портом «Самсун» и портом «Кавказ», организованы контейнерные поезда из Европы и Вьетнама — по территории КНР.

Но много трудностей с получением товаров из Южной и Северной Америки, Австралии, Европы и Африки, что раньше обеспечивали глобальные контейнерные компании. Доставка грузов из этих регионов подорожала в среднем на 60–80%. Минимум на 50% прыгнули цены на авиационную доставку, в том числе из Китая. Если это товары, которые идут в обход санкций, то к их стоимости добавляется ещё 5% комиссии, которую берут посредники из третьих стран. А удлинение сроков доставки особенно сильно бьёт по импортёрам скоропортящихся товаров.

Розы из Эквадора и Кении сначала доставляются самолётами в Амстердам, затем — в Москву автотранспортом через Прибалтику. Фуры с европейскими номерами, которые готовы ехать в Россию, находить всё труднее. И если в середине февраля их фрахт стоил 8 тыс. евро, то теперь цена колеблется от 9 тыс. до 12 тыс. Поскольку себестоимость импортного цветка на три четвёртых состоит из логистики и таможенных платежей, это сильно влияет на цены. В рознице они сейчас почти такие же, как 8 Марта, — ниже лишь на 10–15%. Зато сильно растёт импорт роз из Армении, появились регулярные поставки из Индии и Ирана. Качество этих роз ниже, чем эквадорских и кенийских, но они дешевле.

👉 Какой вывод из этого можно сделать? Несмотря на то что доллар и евро по отношению к рублю сильно подешевели, импорт не собирается снижаться в цене. Среди главных причин – высокая стоимость доставки товаров, из-за нарушения сформированных и тщательно выстроенных за много лет логистических цепочек.

Поэтому всё самое интересное только начинается.

{kind=link}

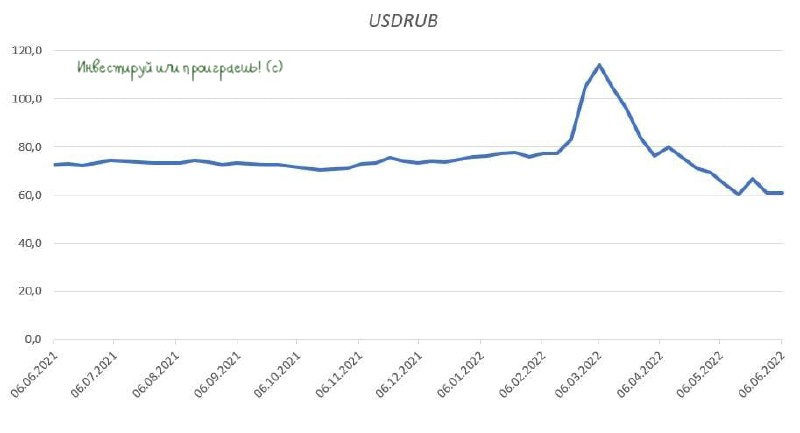

🏛Центробанк России опубликовал свежий обзор «О чём говорят тренды», основные тезисы которого я предлагаю вашему вниманию:

🔸В апреле – мае ситуация в российской экономике складывалась лучше, чем предполагалось в апрельском прогнозе ЦБ.

🔸Структурная трансформация экономики только началась, и для этого требуется много времени.

🔸Крепкий рубль удешевляет импорт, и тем самым компенсирует возросшие затраты на перестройку логистических цепочек.

🔸После мартовского всплеска ажиотажного спроса, потребительский спрос сейчас сократился, отражая уменьшение реальных зарплат и доходов.

🔸В конце мая инфляция начала замедляться, но тренд пока неустойчивый.

🔸Добыча нефти в мае начала восстанавливаться после апрельского спада, что не может не радовать.

🔸Рост бюджетных расходов позволил смягчить влияние геополитического шока на экономику.

🔸В апреле ускорилось снижение выдачи потребительских и ипотечных кредитов. Население активно пользуется «кредитными каникулами», что сигнализирует о росте рисков для банков.

👉 Поскольку укрепление рубля помогает перестраивать логистические цепочки, то не стоит рассчитывать на быструю и сильную девальвацию в ближайшие месяцы. Для долгосрочных инвестиций доллар сейчас не подходит, а для желающих поспекулировать в диапазоне от 60 до 63 руб. - вполне подходящий вариант. Но это не мой метод :)

#USDRUB

🔸В апреле – мае ситуация в российской экономике складывалась лучше, чем предполагалось в апрельском прогнозе ЦБ.

🔸Структурная трансформация экономики только началась, и для этого требуется много времени.

🔸Крепкий рубль удешевляет импорт, и тем самым компенсирует возросшие затраты на перестройку логистических цепочек.

🔸После мартовского всплеска ажиотажного спроса, потребительский спрос сейчас сократился, отражая уменьшение реальных зарплат и доходов.

🔸В конце мая инфляция начала замедляться, но тренд пока неустойчивый.

🔸Добыча нефти в мае начала восстанавливаться после апрельского спада, что не может не радовать.

🔸Рост бюджетных расходов позволил смягчить влияние геополитического шока на экономику.

🔸В апреле ускорилось снижение выдачи потребительских и ипотечных кредитов. Население активно пользуется «кредитными каникулами», что сигнализирует о росте рисков для банков.

👉 Поскольку укрепление рубля помогает перестраивать логистические цепочки, то не стоит рассчитывать на быструю и сильную девальвацию в ближайшие месяцы. Для долгосрочных инвестиций доллар сейчас не подходит, а для желающих поспекулировать в диапазоне от 60 до 63 руб. - вполне подходящий вариант. Но это не мой метод :)

#USDRUB

{kind=link}

👨🏻💻 Даже на отдыхе мы не привыкли расслабляться, и в минувшую пятницу поздно вечером вместе с моим хорошим другом Георгием в уютной обстановке отеля немного порассуждали о рынках:

https://youtu.be/pGTZyc2etXo

Пришли к выводу, что будущее у фондовых рынков есть! Главное - это правильно сделать акценты в новой реальности, достойно пройти через все трудности и двигаться дальше!

Спасительные таймкоды:

00:00 Начало

00:20 Санкции – 6 пакет

00:45 Северсталь и металлурги

02:58 Мечел, Распадская

04:52 Фонды от Finex

07:42 Иностранные акции

12:45 Валюта

16:27 Есть ли будущее у фондового рынка?

21:33 Какие активы сейчас покупать?

26:06 Портфель Юрия Козлова

30:22 Портфель Георгия Аведикова

33:30 Криптовалюта

35:34 Какие перспективы у фондового рынка РФ?

❤️ Напоминаю, что лайки под этим постом здесь и в Ютубе приветствуются! Для нас это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

https://youtu.be/pGTZyc2etXo

Пришли к выводу, что будущее у фондовых рынков есть! Главное - это правильно сделать акценты в новой реальности, достойно пройти через все трудности и двигаться дальше!

Спасительные таймкоды:

00:00 Начало

00:20 Санкции – 6 пакет

00:45 Северсталь и металлурги

02:58 Мечел, Распадская

04:52 Фонды от Finex

07:42 Иностранные акции

12:45 Валюта

16:27 Есть ли будущее у фондового рынка?

21:33 Какие активы сейчас покупать?

26:06 Портфель Юрия Козлова

30:22 Портфель Георгия Аведикова

33:30 Криптовалюта

35:34 Какие перспективы у фондового рынка РФ?

❤️ Напоминаю, что лайки под этим постом здесь и в Ютубе приветствуются! Для нас это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

YouTube

Разговор о фондовых рынках и инвестициях на отдыхе (Сочи, 3 июня 2022 года)

Есть ли жизнь на фондовом рынке в новой реальности, когда каждый день на Россию обрушиваются всё новые и новые санкции?

Юрий Козлов и Георгий Аведиков, авторы телеграм-каналов https://t.me/invest_or_lost и https://t.me/investokrat, в спокойной обстановке…

Юрий Козлов и Георгий Аведиков, авторы телеграм-каналов https://t.me/invest_or_lost и https://t.me/investokrat, в спокойной обстановке…

Московская биржа (#MOEX) отчиталась об итогах торгов в мае 2022 года:

✔️ Число физических лиц, имеющих брокерские счета на Мосбирже, составило 19,8 млн (+482 тыс. за май), ими в общей сложности открыто 33,2 млн счетов.

✔️ В мае сделки на фондовом рынке совершили 1,9 млн человек (я так понимаю, речь идёт хотя бы об одной совершённой сделке в мае).

✔️ Доля частных инвесторов в объёме торгов акциями в мае составила 72,6%, в объёме торгов облигациями - 27%, на срочном рынке - 68,6%.

✔️ Количество открытых ИИС по итогам мая 2022 года превысило 5,5 млн человек.

✔️ Самые популярные акции мая в портфелях частных инвесторов: Газпром (36,5%), Сбербанк ао и Сбербанк ап (18% и 4,9% соответственно), ГМК Норникель (11,5%), ЛУКОЙЛ (7,6%), Сургутнефтегаз ап (6,1%), Роснефть (4,3%), МТС (4,2%), Яндекс (3,6%) и НЛМК (3,3%).

👉🏾 А теперь давайте отвлечёмся от этих красивых цифр и поразмышляем взвешенно и трезво: количество брокерских счетов и ИИС растёт - это конечно хорошо, но что с качеством? Об этом Мосбиржа, понятное дело, молчит, но очевидно, что многие российские частные инвесторы оказались фактически избиты (а кто-то даже убит) всеми этими санкциями, блокировками и т.д. и т.п. Особенно те, кто увлекался плечами и зарубежными рынками ценных бумаг (включая фонды).

Условно, если на счёте у человека в январе 2022 года был 1 млн руб., а сейчас на нём остался всего один рубль, то он тоже идёт в зачёт этой статистики! Или вы бы пошли закрывать этот уничтоженный брокерский счёт, с 1 рублём на счету (условный пример)? Нет конечно! А в общей статистике этот счёт считается, вдобавок с теми, кто только сейчас пришёл на фондовый рынок попытать счастья на медвежьем рынке. Вот такой математический обман, если позволите.

🧐 Спешу обратить ваше внимание на статистику, касающуюся доли частных инвесторов в общем объёме торгов акциями. В мае цифра составила, ещё раз напомню, 72,6%!!! Т.е. из четырёх сделок на рынке акций три совершают физики! К слову, по итогам января 2022 года (т.е. до начала СВО на Украине) эта доля составляла чуть больше 40%.

Почему я делаю акценты на этой цифре? Всё просто: в новой реальности роль физиков на российском фондовом рынке серьёзно выросла! А потому я продолжаю искренне верить в то, что как только банковские депозиты с доходностью в 15-20%, которые массово открывали россияне в марте-апреле этого года, подойдут к концу, вопрос о поиске высокой доходности вновь станет открытым! Ибо 8-9% годовых на депозите вряд ли сейчас кого-то обрадуют, согласитесь?

И вот тогда люди вновь начнут вспоминать про российский рынок акций! Весенняя боль начнёт затухать, а о щедрых дивидендах Газпрома и МТС будут трубить со всех телеграм-каналов, завлекая новых и старых участников в очередной раунд этой интересной и увлекательной, но очень сложной игры под названием "инвестиции".

Именно с надеждами на это раскланиваюсь и заканчиваю этот пост на позитиве!

Инвестируй или проиграешь!©

✔️ Число физических лиц, имеющих брокерские счета на Мосбирже, составило 19,8 млн (+482 тыс. за май), ими в общей сложности открыто 33,2 млн счетов.

✔️ В мае сделки на фондовом рынке совершили 1,9 млн человек (я так понимаю, речь идёт хотя бы об одной совершённой сделке в мае).

✔️ Доля частных инвесторов в объёме торгов акциями в мае составила 72,6%, в объёме торгов облигациями - 27%, на срочном рынке - 68,6%.

✔️ Количество открытых ИИС по итогам мая 2022 года превысило 5,5 млн человек.

✔️ Самые популярные акции мая в портфелях частных инвесторов: Газпром (36,5%), Сбербанк ао и Сбербанк ап (18% и 4,9% соответственно), ГМК Норникель (11,5%), ЛУКОЙЛ (7,6%), Сургутнефтегаз ап (6,1%), Роснефть (4,3%), МТС (4,2%), Яндекс (3,6%) и НЛМК (3,3%).

👉🏾 А теперь давайте отвлечёмся от этих красивых цифр и поразмышляем взвешенно и трезво: количество брокерских счетов и ИИС растёт - это конечно хорошо, но что с качеством? Об этом Мосбиржа, понятное дело, молчит, но очевидно, что многие российские частные инвесторы оказались фактически избиты (а кто-то даже убит) всеми этими санкциями, блокировками и т.д. и т.п. Особенно те, кто увлекался плечами и зарубежными рынками ценных бумаг (включая фонды).

Условно, если на счёте у человека в январе 2022 года был 1 млн руб., а сейчас на нём остался всего один рубль, то он тоже идёт в зачёт этой статистики! Или вы бы пошли закрывать этот уничтоженный брокерский счёт, с 1 рублём на счету (условный пример)? Нет конечно! А в общей статистике этот счёт считается, вдобавок с теми, кто только сейчас пришёл на фондовый рынок попытать счастья на медвежьем рынке. Вот такой математический обман, если позволите.

🧐 Спешу обратить ваше внимание на статистику, касающуюся доли частных инвесторов в общем объёме торгов акциями. В мае цифра составила, ещё раз напомню, 72,6%!!! Т.е. из четырёх сделок на рынке акций три совершают физики! К слову, по итогам января 2022 года (т.е. до начала СВО на Украине) эта доля составляла чуть больше 40%.

Почему я делаю акценты на этой цифре? Всё просто: в новой реальности роль физиков на российском фондовом рынке серьёзно выросла! А потому я продолжаю искренне верить в то, что как только банковские депозиты с доходностью в 15-20%, которые массово открывали россияне в марте-апреле этого года, подойдут к концу, вопрос о поиске высокой доходности вновь станет открытым! Ибо 8-9% годовых на депозите вряд ли сейчас кого-то обрадуют, согласитесь?

И вот тогда люди вновь начнут вспоминать про российский рынок акций! Весенняя боль начнёт затухать, а о щедрых дивидендах Газпрома и МТС будут трубить со всех телеграм-каналов, завлекая новых и старых участников в очередной раунд этой интересной и увлекательной, но очень сложной игры под названием "инвестиции".

Именно с надеждами на это раскланиваюсь и заканчиваю этот пост на позитиве!

Инвестируй или проиграешь!©

{kind=link}

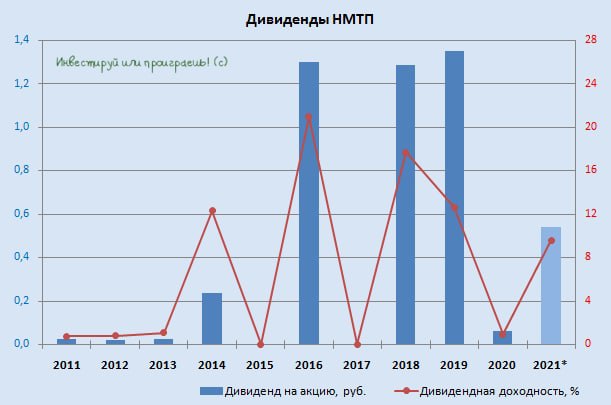

💰 У нас сегодня приятные дивидендные сюрпризы, друзья!

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

{kind=link}

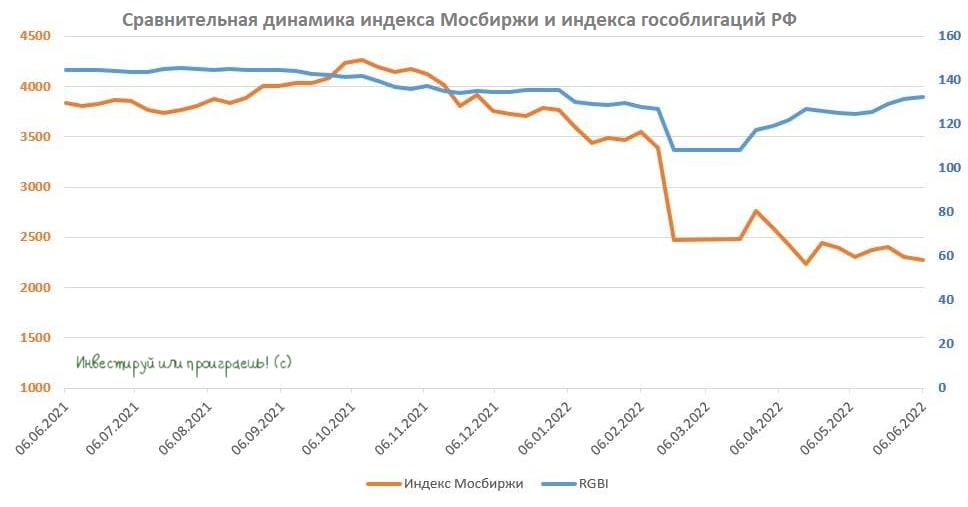

📈 Ралли на рынке ОФЗ!

С конца марта на рынке ОФЗ наблюдается сильный восходящий тренд: индекс российских гособлигаций RGBI находится в одном шаге от уровней открытия года.

Почему важно наблюдать за этим трендом? Всё дело в том, что обычно рынок госдолга формирует опережающие сигналы для рынка акций. Ведь именно рынок гособлигаций принято считать «умными деньгами», поскольку львиную долю операций на нём проводят профессиональные участники в лице банков, страховых компаний и пенсионных фондов. Вспомните хотя бы свежую майскую статистику от Мосбиржи, согласно которой доля частных инвесторов в объёме торгов облигациями составляет 27%, в то время как оборот на рынке акций сейчас почти на 75% делают "физики"!

❗️А теперь давайте сравним динамику индекса Мосбиржи с динамикой индекса RGBI, и мы увидим, что главный финансовый бенчмарк российского фондового рынка сейчас существенно отстаёт от динамики индекса российских гособлигаций.

Это указывает на то, что сейчас капитал активно заходит в гособлигации, однако через некоторое время бумаг с привлекательной доходностью будет становиться всё меньше и меньше, и тогда капитал начнёт перетекать уже на рынок акций.

💰 На мой взгляд, высоким спросом будут в первую очередь пользоваться дивидендные истории – бумаги с двузначной ДД.

👉 Дочитав до этих строк, прошу не считать меня ярым оптимистом в текущей ситуации, я пытаюсь оставаться реалистом, но с позитивным уклоном. Безусловно, санкционные риски никуда не исчезли и вряд ли исчезнут в перспективе ближайших лет (и даже десятилетий), однако ралли на рынке ОФЗ в любом случае сигнализирует нам о грядущем восстановлении индекса Мосбиржи. Просто дождутся это восстановление не все действующие акционеры, а особенно терпеливые, расчётливые и хладнокровные.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

С конца марта на рынке ОФЗ наблюдается сильный восходящий тренд: индекс российских гособлигаций RGBI находится в одном шаге от уровней открытия года.

Почему важно наблюдать за этим трендом? Всё дело в том, что обычно рынок госдолга формирует опережающие сигналы для рынка акций. Ведь именно рынок гособлигаций принято считать «умными деньгами», поскольку львиную долю операций на нём проводят профессиональные участники в лице банков, страховых компаний и пенсионных фондов. Вспомните хотя бы свежую майскую статистику от Мосбиржи, согласно которой доля частных инвесторов в объёме торгов облигациями составляет 27%, в то время как оборот на рынке акций сейчас почти на 75% делают "физики"!

❗️А теперь давайте сравним динамику индекса Мосбиржи с динамикой индекса RGBI, и мы увидим, что главный финансовый бенчмарк российского фондового рынка сейчас существенно отстаёт от динамики индекса российских гособлигаций.

Это указывает на то, что сейчас капитал активно заходит в гособлигации, однако через некоторое время бумаг с привлекательной доходностью будет становиться всё меньше и меньше, и тогда капитал начнёт перетекать уже на рынок акций.

💰 На мой взгляд, высоким спросом будут в первую очередь пользоваться дивидендные истории – бумаги с двузначной ДД.

👉 Дочитав до этих строк, прошу не считать меня ярым оптимистом в текущей ситуации, я пытаюсь оставаться реалистом, но с позитивным уклоном. Безусловно, санкционные риски никуда не исчезли и вряд ли исчезнут в перспективе ближайших лет (и даже десятилетий), однако ралли на рынке ОФЗ в любом случае сигнализирует нам о грядущем восстановлении индекса Мосбиржи. Просто дождутся это восстановление не все действующие акционеры, а особенно терпеливые, расчётливые и хладнокровные.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}