Forwarded from Инвестируй или проиграешь PREMIUM

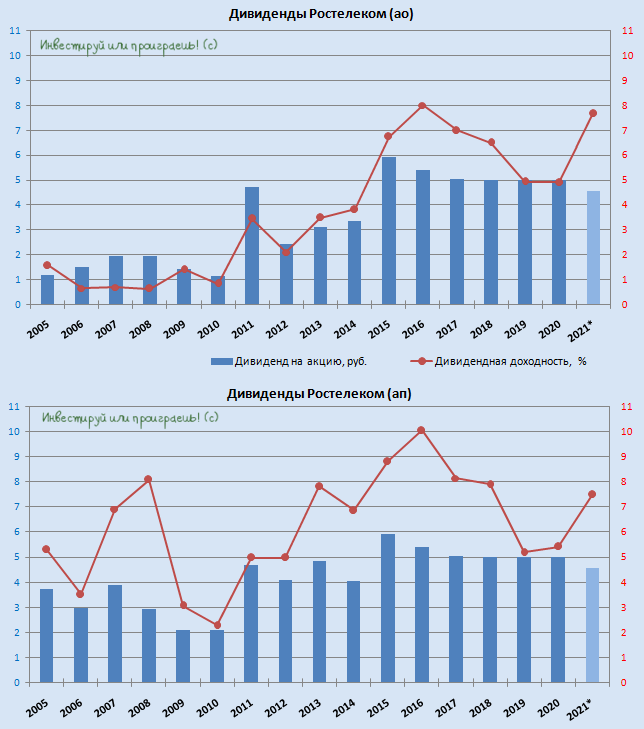

💰 Вслед за МТС свои дивидендные рекомендации вчера дал и Ростелеком. И у меня здесь две новости: одна хорошая, другая - не очень.

👍 Дивиденды за 2021 год будут!

👎 НО: озвученный размер выплат оказался ниже анонсируемых ранее 6 руб. на акцию и прописанного в дивидендной политике компании минимума 5 руб. По факту на одну обыкновенную и привилегированную бумагу акционеры будут вправе рассчитывать на 4,56 руб., что означает ДД=7,68% по обычкам и ДД=7,47% по префам.

Правда, на текущий момент это лишь слова президента Ростелекома Михаила Осеевского, сказанные им сегодня в кулуарах Российского интернет-форума (РИФ), которые стоит воспринимать как предложение менеджмента, и уже дальше Совет директоров компании будет рекомендовать размер выплат ГОСА. Но что-то мне подсказывает, что озвученная цифра и будет размером дивидендов за 2021 год.

👨🏻💼 "Отказываться от выплаты дивидендов мы не будем. Мы считаем, что всё-таки нужно быть последовательными. Другое дело, что мы всё-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объёме 50% от ЧП по МСФО.

Будет меньше ранее планировавшихся 6 рублей, но на фоне того, что происходит, мы считаем, что это и так очень серьёзная поддержка наших акционеров", - отметил глава Ростелекома".

🤔 Кстати, тот же Михаил Осеевский буквально в начале марта 2022 года (уже после начала СВО на Украине) говорил, что на фоне сильных финансовых результатов за 2021 год менеджмент считает возможной выплату в размере 6 рублей на обыкновенную и привилегированную акцию. Но, видимо, недооценил тогда всю сложность ситуации, поэтому не судьба.

Кстати, я перепроверил - действительно, рекомендованные 4,56 руб. на акцию в точности соответствуют норме выплат 50% от ЧП по МСФО Ростелекома за 2021 год. Поэтому здесь вопросов нет. А вот о предусмотренном ранее ежегодном увеличении выплат как минимум на 5%, по всей видимости, пока можно благополучно забыть и ориентироваться теперь на новую норму выплат в размере 50% от ЧП по МСФО.

Собственно, именно на этих дивидендных перспективах я в прошлом году вернулся к покупкам префов Ростелекома, и теперь эта инвестиционная идея определённо требует пересмотра. Возможно, в бизнесе компании найдутся какие-то точки для роста - в любом случае, ждите пост на следующей неделе, обязательно сяду за перо.

👉 Ну а пока я в очередной раз во всеуслышание признаю, что инвестиции в акции МТС с дивидендной точки зрения уж точно гораздо более выгоднее, нежели чем в Ростелеком (как бы нас не пугали любимым тезисом, что МТС платит дивы в долг!). Благо, на долю МТС в моём портфеле приходится 5,6%, в то время как на долю Ростелекома всего 1,6%!

#RTKM #RTKMP

👍 Дивиденды за 2021 год будут!

👎 НО: озвученный размер выплат оказался ниже анонсируемых ранее 6 руб. на акцию и прописанного в дивидендной политике компании минимума 5 руб. По факту на одну обыкновенную и привилегированную бумагу акционеры будут вправе рассчитывать на 4,56 руб., что означает ДД=7,68% по обычкам и ДД=7,47% по префам.

Правда, на текущий момент это лишь слова президента Ростелекома Михаила Осеевского, сказанные им сегодня в кулуарах Российского интернет-форума (РИФ), которые стоит воспринимать как предложение менеджмента, и уже дальше Совет директоров компании будет рекомендовать размер выплат ГОСА. Но что-то мне подсказывает, что озвученная цифра и будет размером дивидендов за 2021 год.

👨🏻💼 "Отказываться от выплаты дивидендов мы не будем. Мы считаем, что всё-таки нужно быть последовательными. Другое дело, что мы всё-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объёме 50% от ЧП по МСФО.

Будет меньше ранее планировавшихся 6 рублей, но на фоне того, что происходит, мы считаем, что это и так очень серьёзная поддержка наших акционеров", - отметил глава Ростелекома".

🤔 Кстати, тот же Михаил Осеевский буквально в начале марта 2022 года (уже после начала СВО на Украине) говорил, что на фоне сильных финансовых результатов за 2021 год менеджмент считает возможной выплату в размере 6 рублей на обыкновенную и привилегированную акцию. Но, видимо, недооценил тогда всю сложность ситуации, поэтому не судьба.

Кстати, я перепроверил - действительно, рекомендованные 4,56 руб. на акцию в точности соответствуют норме выплат 50% от ЧП по МСФО Ростелекома за 2021 год. Поэтому здесь вопросов нет. А вот о предусмотренном ранее ежегодном увеличении выплат как минимум на 5%, по всей видимости, пока можно благополучно забыть и ориентироваться теперь на новую норму выплат в размере 50% от ЧП по МСФО.

Собственно, именно на этих дивидендных перспективах я в прошлом году вернулся к покупкам префов Ростелекома, и теперь эта инвестиционная идея определённо требует пересмотра. Возможно, в бизнесе компании найдутся какие-то точки для роста - в любом случае, ждите пост на следующей неделе, обязательно сяду за перо.

👉 Ну а пока я в очередной раз во всеуслышание признаю, что инвестиции в акции МТС с дивидендной точки зрения уж точно гораздо более выгоднее, нежели чем в Ростелеком (как бы нас не пугали любимым тезисом, что МТС платит дивы в долг!). Благо, на долю МТС в моём портфеле приходится 5,6%, в то время как на долю Ростелекома всего 1,6%!

#RTKM #RTKMP

{kind=link}

❓Стоит ли сейчас покупать доллар?

📉 Валютная пара USD/RUB (доллар/рубль) продолжает торговаться вблизи своих двухлетних минимумов, и у многих инвесторов возникло логичное желание закупиться американской валютой. Однако Банк России даёт нам чёткую подсказку, что вставать в очередь за долларом пока рано.

🏛 ЦБ накануне представил свежие данные по платёжному балансу за апрель: профицит счёта текущих операций обновил исторический максимум и достиг отметки $37,6 млрд.

К примеру, во 2 кв. 2021 года профицит счета текущих операций составил $17,5 млрд., а сейчас только за один апрель показатель в 2 раза больше! Гигантский профицит возник на фоне сильного роста экспорта (в первую очередь природного газа) и обвального падения импорта из-за санкций.

⚖️ Для изменения тренда необходимо резкое падение цен на углеводороды, а это сейчас маловероятно, учитывая низкие запасы газа и нефти в крупнейших экономиках мира, а также сильный рост импорта, поскольку для построения новых логистических цепочек требуется время.

❗️Нынешний российско-украинский кризис существенно отличается от событий 2014-2015 гг., когда профицит счёта текущих операций был в разы меньше, что спровоцировало мощную девальвацию рубля.

👉 ЦБ продолжает постепенно смягчать меры валютного контроля, однако в условиях крепкого платёжного баланса это не окажет сильного давления на рубль. Поэтому ещё раз рискну резюмировать, что время покупать доллар ещё не пришло!

📉 Валютная пара USD/RUB (доллар/рубль) продолжает торговаться вблизи своих двухлетних минимумов, и у многих инвесторов возникло логичное желание закупиться американской валютой. Однако Банк России даёт нам чёткую подсказку, что вставать в очередь за долларом пока рано.

🏛 ЦБ накануне представил свежие данные по платёжному балансу за апрель: профицит счёта текущих операций обновил исторический максимум и достиг отметки $37,6 млрд.

К примеру, во 2 кв. 2021 года профицит счета текущих операций составил $17,5 млрд., а сейчас только за один апрель показатель в 2 раза больше! Гигантский профицит возник на фоне сильного роста экспорта (в первую очередь природного газа) и обвального падения импорта из-за санкций.

⚖️ Для изменения тренда необходимо резкое падение цен на углеводороды, а это сейчас маловероятно, учитывая низкие запасы газа и нефти в крупнейших экономиках мира, а также сильный рост импорта, поскольку для построения новых логистических цепочек требуется время.

❗️Нынешний российско-украинский кризис существенно отличается от событий 2014-2015 гг., когда профицит счёта текущих операций был в разы меньше, что спровоцировало мощную девальвацию рубля.

👉 ЦБ продолжает постепенно смягчать меры валютного контроля, однако в условиях крепкого платёжного баланса это не окажет сильного давления на рубль. Поэтому ещё раз рискну резюмировать, что время покупать доллар ещё не пришло!

{kind=link}

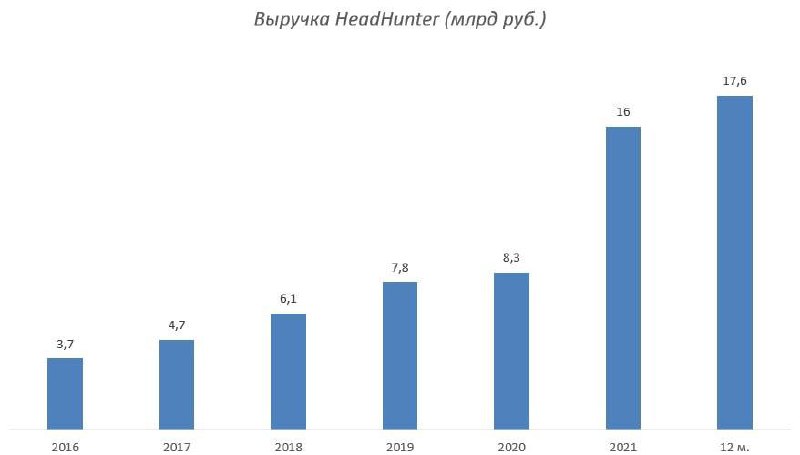

💻HeadHunter представил свои финансовые результаты по МСФО за 1 кв. 2022 года.

📈Выручка увеличилась на 56,7% (г/г) до 4,4 млрд руб. Сильный рост показателя наблюдался до начала проведения специальной военной операции на фоне увеличения клиентской базы, после чего темп роста стал снижаться.

💪Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки.

💰Скорректированный показатель EBITDA увеличился на 71% (г/г) до 2,3 млрд рублей, благодаря росту операционных доходов и жесткому контролю над издержками.

💼В отёчном периоде компания консолидировала Skillaz - инструмент автоматизации подбора, оценки и тестирования кандидатов на массовые и точечные вакансии, что окажет положительное влияние на финансовые результаты начиная со 2 кв.

🧮На первый взгляд, результаты HeadHunter позитивные, однако менеджмент признается, что в последующих кварталах ожидает более слабого темпа роста на фоне ускорения экономического кризиса в России, что приведет к росту безработицы и снижению активности клиентов по найму персонала.

🏛Центробанк России ожидает пика кризиса в 4 кв. и если эта гипотеза реализуется на практике, то покупать бумаги сейчас нет никакого смысла. Айтишники всегда ценятся инвесторами за высокий темп роста выручки, а когда этот темп падает, то рынок разочаровывается.

🤦Не добавляет оптимизма и иностранная прописка головной компании - HeadHunter Group PLC зарегистрирована на Кипре, что не позволяет инвесторам рассчитывать на дивидендные выплаты в нынешних санкционных реалиях.

👉В данный момент у меня не возникло желания покупать бумаги HeadHunter (#HHRU). Буду внимательно следить за развитием событий.

📈Выручка увеличилась на 56,7% (г/г) до 4,4 млрд руб. Сильный рост показателя наблюдался до начала проведения специальной военной операции на фоне увеличения клиентской базы, после чего темп роста стал снижаться.

💪Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки.

💰Скорректированный показатель EBITDA увеличился на 71% (г/г) до 2,3 млрд рублей, благодаря росту операционных доходов и жесткому контролю над издержками.

💼В отёчном периоде компания консолидировала Skillaz - инструмент автоматизации подбора, оценки и тестирования кандидатов на массовые и точечные вакансии, что окажет положительное влияние на финансовые результаты начиная со 2 кв.

🧮На первый взгляд, результаты HeadHunter позитивные, однако менеджмент признается, что в последующих кварталах ожидает более слабого темпа роста на фоне ускорения экономического кризиса в России, что приведет к росту безработицы и снижению активности клиентов по найму персонала.

🏛Центробанк России ожидает пика кризиса в 4 кв. и если эта гипотеза реализуется на практике, то покупать бумаги сейчас нет никакого смысла. Айтишники всегда ценятся инвесторами за высокий темп роста выручки, а когда этот темп падает, то рынок разочаровывается.

🤦Не добавляет оптимизма и иностранная прописка головной компании - HeadHunter Group PLC зарегистрирована на Кипре, что не позволяет инвесторам рассчитывать на дивидендные выплаты в нынешних санкционных реалиях.

👉В данный момент у меня не возникло желания покупать бумаги HeadHunter (#HHRU). Буду внимательно следить за развитием событий.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

💼Зачем компании сохраняют программы депозитарных расписок?

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

{kind=link}

📣Глава X5 Import Артём Переславцев дал интересное интервью «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

🔸В связи с тем, что компания Maersk заявила о своём уходе из России, X5 Group пришлось экстренно менять поставщиков в части цепочек поставок. К середине апреля проблему удалось решить.

🔸Купить импортный товар сейчас несложно, сложность в быстрой доставке в Россию. Весь этот год ритейлер будет перенастраивать логистические потоки.

🔸Х5 за последние два года более чем в три раза увеличила пул поставщиков, что увеличивает диверсификацию поставок - никаких рисков возникновения пустых полок компания не видит.

🔸На рынке есть альтернативные торговые марки, которые по качеству не уступают брендам, но стоят дешевле - экономия по закупочным ценам позволит компенсировать выросшие затраты на логистику.

🔸С рядом поставщиков из Китая, Турции и стран СНГ расчёты с поставщиками уже успешно переведены из долларов и евро на национальные валюты или рубли – все партнёры прекрасно понимают важность этого процесса для продолжения взаимовыгодной торговли.

👉 Менеджмент X5 Group (#FIVE) грамотно диверсифицировал базу поставщиков импортной продукции, что не может не радовать. Единственное, что огорчает - иностранная "прописка" головной компании (Нидерланды), что пока не позволяет рассчитывать на выплату дивидендов. Именно по этой причине я покупку/докупку бумаг Х5 пока поставил на стоп. Буду держать руку на пульсе и внимательно следить за развитием событий.

🔸В связи с тем, что компания Maersk заявила о своём уходе из России, X5 Group пришлось экстренно менять поставщиков в части цепочек поставок. К середине апреля проблему удалось решить.

🔸Купить импортный товар сейчас несложно, сложность в быстрой доставке в Россию. Весь этот год ритейлер будет перенастраивать логистические потоки.

🔸Х5 за последние два года более чем в три раза увеличила пул поставщиков, что увеличивает диверсификацию поставок - никаких рисков возникновения пустых полок компания не видит.

🔸На рынке есть альтернативные торговые марки, которые по качеству не уступают брендам, но стоят дешевле - экономия по закупочным ценам позволит компенсировать выросшие затраты на логистику.

🔸С рядом поставщиков из Китая, Турции и стран СНГ расчёты с поставщиками уже успешно переведены из долларов и евро на национальные валюты или рубли – все партнёры прекрасно понимают важность этого процесса для продолжения взаимовыгодной торговли.

👉 Менеджмент X5 Group (#FIVE) грамотно диверсифицировал базу поставщиков импортной продукции, что не может не радовать. Единственное, что огорчает - иностранная "прописка" головной компании (Нидерланды), что пока не позволяет рассчитывать на выплату дивидендов. Именно по этой причине я покупку/докупку бумаг Х5 пока поставил на стоп. Буду держать руку на пульсе и внимательно следить за развитием событий.

{kind=link}

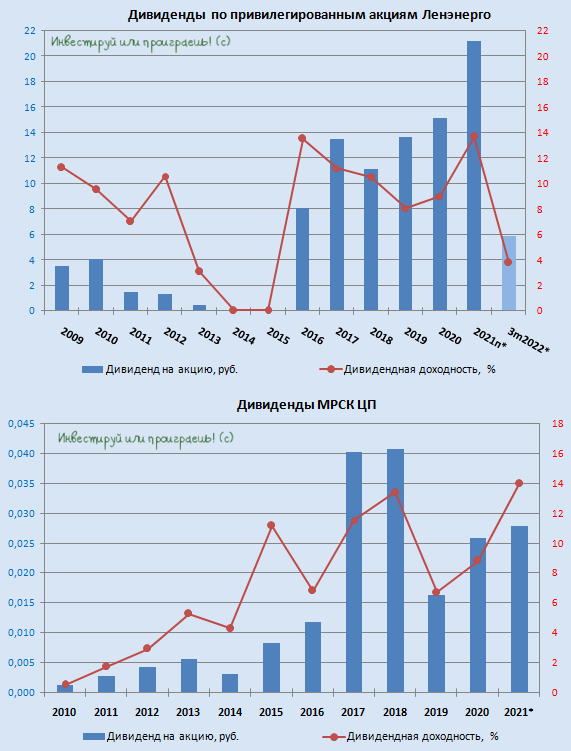

🤔 Из сектора сетевых распределительных компаний на сегодняшний день в моём инвестиционном портфеле осталось ровно две истории:

1️⃣ Мои любимые привилегированные акции Ленэнерго (#LSNGP), которые по итогам 2021 года должны принести нам 21,22 руб. на каждую бумагу (ДД=13,6% по текущим котировкам), в случае одобрения рекомендованного Советом директоров размера выплат.

Про префы Ленэнерго моё исключительно положительное мнение вы прекрасно знаете, и совсем недавно компания уже успела порадовать своей бухгалтерской отчётностью по РСБУ за 1 кв. 2022 года, согласно которой за первые три месяца текущего года акционерам уже набежало 5,85 руб. на одну акцию, что потенциально сулит квартальную ДД=3,75%. Тут всё понятно и хорошо, а главное стабильно! До тех пор, пока дивидендный устав будет существовать в текущем виде, я даже не задумываюсь о выходе из этой истории - более того, в феврале и апреле даже подкупал эти бумаги.

2️⃣ Акции МРСК ЦП (#MRKP), которые в моём портфеле находятся уже много лет, и которые в отличие от многих других представителей этого сектора по-прежнему сохраняют в нём своё присутствие. В разные годы я был также акционером МРСК Волги, ФСК ЕЭС и МОЭСК, но они по ряду критериев выпали из моего поля зрения, и пока мне с лихвой хватает оставшихся двух историй в инвестиционном портфеле.

Как бы тяжело не приходилось отечественным сетевикам, МРСК ЦП продолжает оставаться одной из самых стабильных историй в секторе, ежегодно радуя довольно неплохими дивидендами. Судите сами: за последние 7 лет див.доходность по этим бумагам находится в диапазоне 7-14%, причём верхняя граница этого диапазона - это потенциальная ДД за 2021 год. Буквально в пятницу Совет директоров МРСК ЦП рекомендовал направить своим акционерам 2,78 коп. на бумагу, что стало ещё одной приятной новостью в конце уходящей недели.

👉 Как показывает практика последних недель, на нашем фондовом рынке всё ещё остаются интересные истории, которые продолжают радовать своих акционеров неплохими дивидендами, и на бизнес которых в меньшей степени оказали влияние всем известные февральские события. Если говорить о сегодняшних двух героях моего поста, то префы Ленэнерго и бумаги МРСК ЦП я продолжу держать в своём портфеле, причём Леночку готов даже докупать на очередных коррекциях.

1️⃣ Мои любимые привилегированные акции Ленэнерго (#LSNGP), которые по итогам 2021 года должны принести нам 21,22 руб. на каждую бумагу (ДД=13,6% по текущим котировкам), в случае одобрения рекомендованного Советом директоров размера выплат.

Про префы Ленэнерго моё исключительно положительное мнение вы прекрасно знаете, и совсем недавно компания уже успела порадовать своей бухгалтерской отчётностью по РСБУ за 1 кв. 2022 года, согласно которой за первые три месяца текущего года акционерам уже набежало 5,85 руб. на одну акцию, что потенциально сулит квартальную ДД=3,75%. Тут всё понятно и хорошо, а главное стабильно! До тех пор, пока дивидендный устав будет существовать в текущем виде, я даже не задумываюсь о выходе из этой истории - более того, в феврале и апреле даже подкупал эти бумаги.

2️⃣ Акции МРСК ЦП (#MRKP), которые в моём портфеле находятся уже много лет, и которые в отличие от многих других представителей этого сектора по-прежнему сохраняют в нём своё присутствие. В разные годы я был также акционером МРСК Волги, ФСК ЕЭС и МОЭСК, но они по ряду критериев выпали из моего поля зрения, и пока мне с лихвой хватает оставшихся двух историй в инвестиционном портфеле.

Как бы тяжело не приходилось отечественным сетевикам, МРСК ЦП продолжает оставаться одной из самых стабильных историй в секторе, ежегодно радуя довольно неплохими дивидендами. Судите сами: за последние 7 лет див.доходность по этим бумагам находится в диапазоне 7-14%, причём верхняя граница этого диапазона - это потенциальная ДД за 2021 год. Буквально в пятницу Совет директоров МРСК ЦП рекомендовал направить своим акционерам 2,78 коп. на бумагу, что стало ещё одной приятной новостью в конце уходящей недели.

👉 Как показывает практика последних недель, на нашем фондовом рынке всё ещё остаются интересные истории, которые продолжают радовать своих акционеров неплохими дивидендами, и на бизнес которых в меньшей степени оказали влияние всем известные февральские события. Если говорить о сегодняшних двух героях моего поста, то префы Ленэнерго и бумаги МРСК ЦП я продолжу держать в своём портфеле, причём Леночку готов даже докупать на очередных коррекциях.

{kind=link}

📣Менеджмент Института Стволовых Клеток Человека провёл онлайн-конференцию, где подвёл итоги 2021 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

{kind=link}

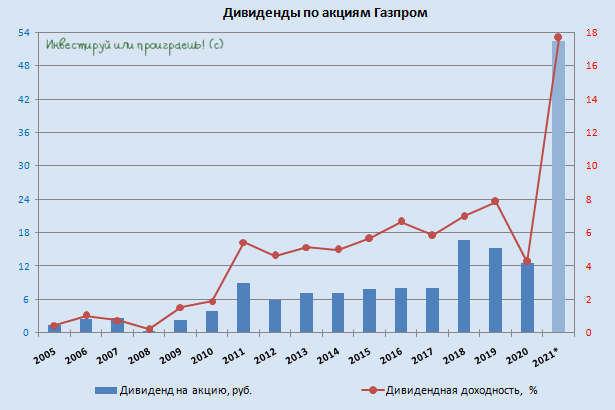

Ждёте выплату 50+ рублей от Газпрома по итогам 2021 года?

Final Results

59%

Да, конечно!

41%

Нет, нас кинут!

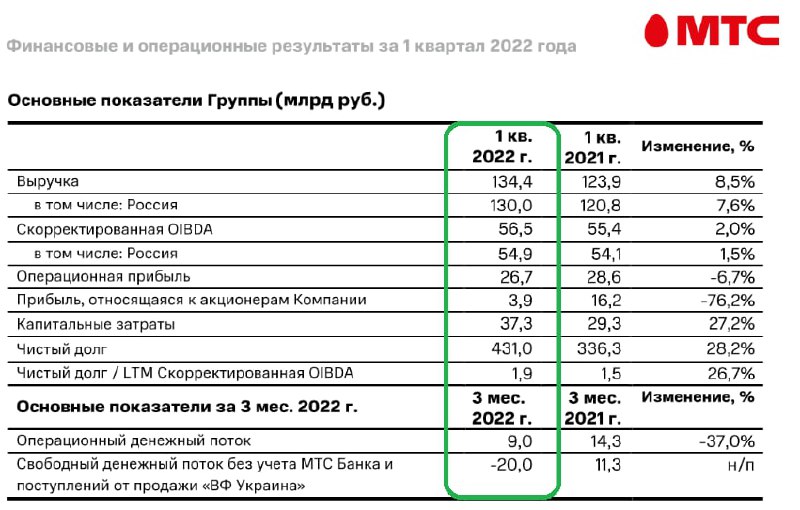

💻📱МТС на этой неделе отчиталась по МСФО за 1 кв. 2022 года.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🇷🇺 Завтра будет объявлен дефолт?

В пятницу Минфин России должен выплатить около $100 млн по внешним займам, однако «западные партнёры» в лице американского Минфина отказались продлевать лицензию, которая позволяет России обслуживать внешний долг.

Наш Минфин, понимая всю остроту проблемы еще 20 мая перевёл необходимую сумму на счёт в НРД, который в свою очередь должен зачислить средства всем держателям гособлигаций.

На этом фоне ведомство Антона Силуанова считает, что никакого дефолта завтра не будет, поскольку деньги переведены, а что с ними будет - дальше никого в Казначействе не интересует.

💼 Правительство России не отказывается от своих обязательств и готово платить по счетам в рублях, но Запад это вряд ли устроит. За период с июня по декабрь 2022 года России необходимо выплатить $952,1 млн по внешним займам. Сумма смешная, учитывая рекордные доходы бюджета РФ, прогнозируемые на этот год.

🇪🇺 🇺🇸 Почему «западные партнеры» отказались продлевать лицензию? Вероятно, «дефолт» будут использовать для узаконивания процесса раскулачивания золотовалютных резервов ЦБ РФ, которые на текущий момент пока только заблокированы.

👉 ВАЖНЫЙ МОМЕНТ: на курс рубля и фондовый рынок возможный дефолт никакого влияния не окажет, поскольку мы сейчас живём в совершенно другой парадигме и новой реальности, значительно отличающейся от событий дефолта 1998 года. В очередной раз призываю вас чётко это понимать!

В пятницу Минфин России должен выплатить около $100 млн по внешним займам, однако «западные партнёры» в лице американского Минфина отказались продлевать лицензию, которая позволяет России обслуживать внешний долг.

Наш Минфин, понимая всю остроту проблемы еще 20 мая перевёл необходимую сумму на счёт в НРД, который в свою очередь должен зачислить средства всем держателям гособлигаций.

На этом фоне ведомство Антона Силуанова считает, что никакого дефолта завтра не будет, поскольку деньги переведены, а что с ними будет - дальше никого в Казначействе не интересует.

💼 Правительство России не отказывается от своих обязательств и готово платить по счетам в рублях, но Запад это вряд ли устроит. За период с июня по декабрь 2022 года России необходимо выплатить $952,1 млн по внешним займам. Сумма смешная, учитывая рекордные доходы бюджета РФ, прогнозируемые на этот год.

🇪🇺 🇺🇸 Почему «западные партнеры» отказались продлевать лицензию? Вероятно, «дефолт» будут использовать для узаконивания процесса раскулачивания золотовалютных резервов ЦБ РФ, которые на текущий момент пока только заблокированы.

👉 ВАЖНЫЙ МОМЕНТ: на курс рубля и фондовый рынок возможный дефолт никакого влияния не окажет, поскольку мы сейчас живём в совершенно другой парадигме и новой реальности, значительно отличающейся от событий дефолта 1998 года. В очередной раз призываю вас чётко это понимать!

{kind=link}

📉 ЦБ продолжает привычным темпом (-300 б.п.) снижать ключевую ставку: на сегодняшнем внеочередном заседании она снова была снижена с привычным шагом - на сей раз с 14% до 11%.

👩💼 Из любопытных комментариев от Центробанка:

✔️ ЦБ допускает возможность снижения на ближайших заседаниях.

✔️ Годовая инфляция в РФ снижается быстрее наших ожиданий.

✔️ Риски для финансовой стабильности несколько снизились.

📈 На этих новостях курс доллара к рублю взлетел выше 60 руб. (и это прекрасно!), ну а фондовый рынок получил глоток свежего воздуха, т.к. для бизнеса низкие ставки - это благо!

👉 Такими темпами, друзья мои, через пару месяцев у россиян вновь начнёт возвращаться интерес к рынку акций. Ведь банковские депозиты уже совсем скоро перестанут баловать двузначной доходностью, в то время как инвестиции в реальные активы никто не отменял, и капиталу в любом случае нужно будет куда-то перетекать!

Надеюсь, за минувшие три месяца, которые прошли с момента начала СВО на Украине, вы уже взяли себя в руки, успели отдышаться и готовы к новым инвестиционным подвигам? Инвестициям быть!

👩💼 Из любопытных комментариев от Центробанка:

✔️ ЦБ допускает возможность снижения на ближайших заседаниях.

✔️ Годовая инфляция в РФ снижается быстрее наших ожиданий.

✔️ Риски для финансовой стабильности несколько снизились.

📈 На этих новостях курс доллара к рублю взлетел выше 60 руб. (и это прекрасно!), ну а фондовый рынок получил глоток свежего воздуха, т.к. для бизнеса низкие ставки - это благо!

👉 Такими темпами, друзья мои, через пару месяцев у россиян вновь начнёт возвращаться интерес к рынку акций. Ведь банковские депозиты уже совсем скоро перестанут баловать двузначной доходностью, в то время как инвестиции в реальные активы никто не отменял, и капиталу в любом случае нужно будет куда-то перетекать!

Надеюсь, за минувшие три месяца, которые прошли с момента начала СВО на Украине, вы уже взяли себя в руки, успели отдышаться и готовы к новым инвестиционным подвигам? Инвестициям быть!

{kind=link}

Forwarded from Залим Сохов - ON FLEEK investing

ОГК-2 объявили о проведении Совета Директоров, на котором будут обсуждать дивиденды за 2021 год.

📈Роснефть вчера на таком же объявлении выросла в моменте на 5% - это примерно размер дивиденда, который она может заплатить.

🤔 Интересно, сколько теперь пройдёт ОГК-2, с учётом того, что там прогнозируемый дивиденд около 20%?

📈Роснефть вчера на таком же объявлении выросла в моменте на 5% - это примерно размер дивиденда, который она может заплатить.

🤔 Интересно, сколько теперь пройдёт ОГК-2, с учётом того, что там прогнозируемый дивиденд около 20%?

Forwarded from Инвестируй или проиграешь PREMIUM

💰 Я наверное сейчас должен написать много умных и красивых слов по поводу объявленных буквально только что дивидендов Газпрома за 2021 год в размере 52,53 руб. на акцию, но пусть этот пост просто будет эмоциональным и радостным!

Те, кто давно читает наш канал «Инвестируй или проиграешь», и уж тем более «Инвестируй или проиграешь PREMIUM», где постов на тему Газпрома за последние пару месяцев было написано огромное множество (ищите их по хэштегам #GAZP), прекрасно знают, что ставка на тот самый дивиденд в 52,53 руб. была сделана уже давно, и теперь самое время просто взять – и просто порадоваться этой новости, назло всем скептикам! Которых, к слову, было весьма много, судя по недавнему опросу на эту тему (в это дивидендное чудо верили только 41% опрошенных).

Вот, кстати, совсем недавний позавчерашний пост по Газпрому на эту тему, который у нас выходил: Газовая война в Европе. Там очень доходчиво объяснялось, почему есть все шансы увидеть дивидендные выплаты 50+ по итогам 2021 года.

🧮 Ладно, вернёмся к цифрам. Исходя из отчётности Газпрома по МСФО за 2021 год, база расчёта дивидендов составляет 2,487 трлн рублей, что в пересчёте на одну акцию соответствует как раз тем самым 52,53 руб., а в сумме - 1,244 трлн руб. Такая выплата, в случае одобрения на ГОСА (30 июня 2022 года) станет максимальной для российского фондового рынка и будет строго соответствовать действующей дивидендной политике компании!

📈 На этой новости акции Газпрома (#GAZP) радостно раллируют, прибавляя к настоящему моменту почти на 10% и вплотную приблизившись к ключевому уровню в 300 рублей. По текущим котировкам это сулит ДД=17,7% - фантастическая доходность для российской голубой фишки!

🗓 В качестве дивидендной отсечки назначена дата 18 июля 2022 года (с учётом режима торгов Т+2).

P.S. Всех акционеров Газпрома искренне поздравляю! И даже крепко обнимаю!

Инвестируй или проиграешь!©

Те, кто давно читает наш канал «Инвестируй или проиграешь», и уж тем более «Инвестируй или проиграешь PREMIUM», где постов на тему Газпрома за последние пару месяцев было написано огромное множество (ищите их по хэштегам #GAZP), прекрасно знают, что ставка на тот самый дивиденд в 52,53 руб. была сделана уже давно, и теперь самое время просто взять – и просто порадоваться этой новости, назло всем скептикам! Которых, к слову, было весьма много, судя по недавнему опросу на эту тему (в это дивидендное чудо верили только 41% опрошенных).

Вот, кстати, совсем недавний позавчерашний пост по Газпрому на эту тему, который у нас выходил: Газовая война в Европе. Там очень доходчиво объяснялось, почему есть все шансы увидеть дивидендные выплаты 50+ по итогам 2021 года.

🧮 Ладно, вернёмся к цифрам. Исходя из отчётности Газпрома по МСФО за 2021 год, база расчёта дивидендов составляет 2,487 трлн рублей, что в пересчёте на одну акцию соответствует как раз тем самым 52,53 руб., а в сумме - 1,244 трлн руб. Такая выплата, в случае одобрения на ГОСА (30 июня 2022 года) станет максимальной для российского фондового рынка и будет строго соответствовать действующей дивидендной политике компании!

📈 На этой новости акции Газпрома (#GAZP) радостно раллируют, прибавляя к настоящему моменту почти на 10% и вплотную приблизившись к ключевому уровню в 300 рублей. По текущим котировкам это сулит ДД=17,7% - фантастическая доходность для российской голубой фишки!

🗓 В качестве дивидендной отсечки назначена дата 18 июля 2022 года (с учётом режима торгов Т+2).

P.S. Всех акционеров Газпрома искренне поздравляю! И даже крепко обнимаю!

Инвестируй или проиграешь!©

{kind=link}

🏗 Группа «Самолет» представила операционные результаты за 1 кв. 2022 года.

📈 Продажи компании увеличились с января по март на 128% (г/г) до 44,9 млрд руб., благодаря росту цен на жильё и увеличению объёма реализации недвижимости, в том числе на фоне ажиотажного спроса россиян после начала СВО на Украине.

По темпу роста продаж компания уверенно опередила своих конкурентов из «ЛСР» и «Эталон». Лидер отрасли, Группа ПИК, свои результаты ещё не представил, но не удивлюсь, если «Самолёту» удастся сохранить первое место по темпу роста и после публикации этих результатов.

🏢 При этом общая площадь выведенной в продажу недвижимости практически утроилась по итогам отчётного периода и достигла отметки в 431 тыс. кв.м. Даже айтишники позавидуют такому темпу роста бизнеса 😄.

👩🔧«Устойчивая работа в первом квартале стала возможна благодаря операционной гибкости и ресурсу прочности, накопленному в предыдущие периоды», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

📊 Стратегия развития компании предполагала продажи в 2022 году в объеме 250 млрд руб. Менеджмент пока новых ориентиров не объявлял, но с учётом кризиса можно ожидать снижение целей по выручке.

🧮 При всём при этом нужно признать, что результаты 1 кв. 2022 года не являются репрезентативными, поскольку в конце февраля-начале марта наблюдался ажиотажный спрос, о котором мы уже с вами упоминали выше. По итогам второго квартала тенденция будет боле понятной, после чего можно будет сделать выводы о том, сохранится ли у компании модель быстрого роста.

👉 В данный момент я не планирую покупать бумаги Группы «Самолёт» (#SMLT), но продолжу внимательно следить за развитием событий дальше.

P.S. Премиум-подписчикам категорически рекомендую перечитать мощный пост, который в конце апреля получился у нас по отечественному сектору застройщиков. Там много любопытного сравнительного анализа, который поможет вам вспомнить, какие компании наиболее чувствительны к ипотечному кредитованию, кто из них делает упор на масс-маркет, а кто - на элитное жильё, ну и многие другие полезные выводы.

📈 Продажи компании увеличились с января по март на 128% (г/г) до 44,9 млрд руб., благодаря росту цен на жильё и увеличению объёма реализации недвижимости, в том числе на фоне ажиотажного спроса россиян после начала СВО на Украине.

По темпу роста продаж компания уверенно опередила своих конкурентов из «ЛСР» и «Эталон». Лидер отрасли, Группа ПИК, свои результаты ещё не представил, но не удивлюсь, если «Самолёту» удастся сохранить первое место по темпу роста и после публикации этих результатов.

🏢 При этом общая площадь выведенной в продажу недвижимости практически утроилась по итогам отчётного периода и достигла отметки в 431 тыс. кв.м. Даже айтишники позавидуют такому темпу роста бизнеса 😄.

👩🔧«Устойчивая работа в первом квартале стала возможна благодаря операционной гибкости и ресурсу прочности, накопленному в предыдущие периоды», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

📊 Стратегия развития компании предполагала продажи в 2022 году в объеме 250 млрд руб. Менеджмент пока новых ориентиров не объявлял, но с учётом кризиса можно ожидать снижение целей по выручке.

🧮 При всём при этом нужно признать, что результаты 1 кв. 2022 года не являются репрезентативными, поскольку в конце февраля-начале марта наблюдался ажиотажный спрос, о котором мы уже с вами упоминали выше. По итогам второго квартала тенденция будет боле понятной, после чего можно будет сделать выводы о том, сохранится ли у компании модель быстрого роста.

👉 В данный момент я не планирую покупать бумаги Группы «Самолёт» (#SMLT), но продолжу внимательно следить за развитием событий дальше.

P.S. Премиум-подписчикам категорически рекомендую перечитать мощный пост, который в конце апреля получился у нас по отечественному сектору застройщиков. Там много любопытного сравнительного анализа, который поможет вам вспомнить, какие компании наиболее чувствительны к ипотечному кредитованию, кто из них делает упор на масс-маркет, а кто - на элитное жильё, ну и многие другие полезные выводы.

{kind=link}

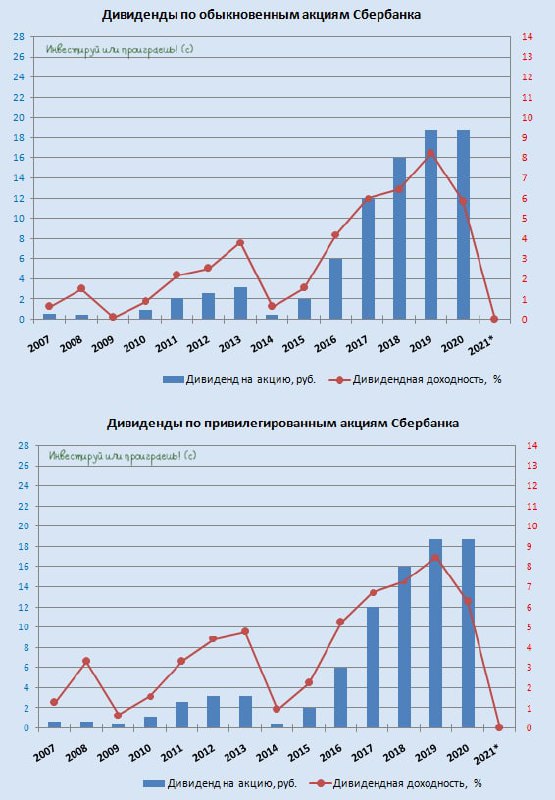

💰 Набсовет Сбербанка рекомендовал не выплачивать дивиденды за 2021 год, решив не распределять чистую прибыль.

Решение в целом ожидаемое, но я рассчитывал, что Сбер всё же выплатит мизерные символические дивиденды, чтобы в его публичной истории не было бездивидендных лет. Но теперь, по всей видимости, такой нулевой год появится.

#SBER #SBERP

Решение в целом ожидаемое, но я рассчитывал, что Сбер всё же выплатит мизерные символические дивиденды, чтобы в его публичной истории не было бездивидендных лет. Но теперь, по всей видимости, такой нулевой год появится.

#SBER #SBERP

{kind=link}

🧮 Что ж, пока моё присутствие в акциях МРСК ЦП (#MRKP) по-прежнему выглядит более чем оправданным.

Если взглянуть на свежую отчётность компании по МСФО за 1 кв. 2022 года, то можно увидеть, что темпы роста основных финансовых показателей положительные по сравнению с прошлым годом, а бизнес в целом выглядит стабильно.

"Иксов" в подобных историях ждать не приходится, а вот о двузначной ДД за 2022 год уже можно начинать осторожно мечтать...

Если взглянуть на свежую отчётность компании по МСФО за 1 кв. 2022 года, то можно увидеть, что темпы роста основных финансовых показателей положительные по сравнению с прошлым годом, а бизнес в целом выглядит стабильно.

"Иксов" в подобных историях ждать не приходится, а вот о двузначной ДД за 2022 год уже можно начинать осторожно мечтать...

{kind=link}