👑 Селигдар становится дивидендной фишкой в секторе золотодобытчиков?

💰Совет директоров «Селигдара» в конце минувшей недели порадовал дивидендными новостями, рекомендовав утвердить их за 2021 год в размере 4,5 руб. на акцию, что сулит по текущим котировкам ДД=9%. Закрытие реестра намечено на 17 июня 2022 года (с учётом режима торгов Т+2).

Такая щедрость дополнительно продиктована также тем, что компания решила распределить на дивиденды не только всю свою чистую прибыль за минувший год, но и часть нераспределённой прибыли прошлых лет. Скорее всего, это продиктовано желанием поддержать котировки, особенно вспоминая про планы о дополнительном выпуске акций по закрытой подписке в рамках урегулирования сделки по приобретению месторождения Кючус в Якутии совместно со структурой Ростеха.

💵 Судя по динамике последних лет, Селигдар становится полноценной дивидендной фишкой, и в условиях отказа многих российских компаний от дивидендных выплат это можно считать крайне позитивным сигналом. Осталось теперь надеяться, что стабильность этих выплат сохранится и в будущем, и тогда акции Селигдара можно будет считать по-настоящему дивидендным героем среди российских золотодобытчиков, да ещё и с такой впечатляющей доходностью по нынешним меркам! Например, у Полюса (#PLZL) див.доходность редко когда превышает 5%, а Polymetal (#POLY) из-за своей иностранной прописки и вовсе прекратил распределять прибыль, да и перспективы этих выплат теперь представляются достаточно туманными.

👨🏻💻 Кстати, мой хороший товарищ Георгий Аведиков, автор канала ИнвестократЪ, буквально на днях обновлял инвестиционную идею в акциях Полюса (#PLZL), рекомендую всем почитать и подписаться на его телеграм-канал! Также у него есть ряд других интересных постов, достойных внимания:

📌 Магнит: рисков меньше - цена выше

📌 Лента: выручка растет, а прибыль падает

📌 Выдержит ли Яндекс удар от санкций?

📌 Останется ли доступ к западным биржам у резидентов РФ?

📌 Ozon переходит от роста к эффективности

📈 Ну а теперь вернёмся к главной теме поста и порассуждаем, как же себя чувствует сейчас бизнес Селигдара? Компания порадовала инвесторов сильными операционными результатами за 1 кв. 2022 г. – по итогам отчётного периода выручка практически удвоилась по сравнению с аналогичным периодом прошлого года, достигнув 7,2 млрд руб.

В корзину металлов кроме золота входит также олово, вольфрам и медь, и по всем сегментам в отчётном периоде наблюдался высокий спрос.

🏦 Отечественные банки, которые исторически реализуют драгметаллы на внутреннем рынке, фиксируют повышенный спрос на золото со стороны физлиц. Во многих банках организуются очереди и обслуживание по записи, а спрос на слитки по сравнению с прошлым годом вырос в 30-40 раз. Наибольшим спросом пользуются слитки 500 и 1000 грамм. Здесь отдельное спасибо нужно сказать отмене НДС на покупку натурального золота для физических лиц - это было очень своевременной и нужной инициативой.

На банковском рынке быстро сформировался дефицит металла, но летом ожидается поступление слитков с российских аффинажных заводов, которые загружены заказами под завязку, и в банковской системе станет достаточно золота для удовлетворения резко увеличившегося спроса на благородный металл.

👉 Резюмируя всё вышесказанное, спешу отметить, что к акциям Селигдара я теперь буду присматриваться тщательнее чем раньше (с учётом перехода на дивидендный путь), и при ценнике 40-45 руб. эти бумаги (#SELG) вполне могут быть интересными для покупок. А вот Polymetal, который почему-то не спешит проводить процедуру редомициляции, временно с моих инвестиционных радаров у меня исчезает, по понятным причинам.

💰Совет директоров «Селигдара» в конце минувшей недели порадовал дивидендными новостями, рекомендовав утвердить их за 2021 год в размере 4,5 руб. на акцию, что сулит по текущим котировкам ДД=9%. Закрытие реестра намечено на 17 июня 2022 года (с учётом режима торгов Т+2).

Такая щедрость дополнительно продиктована также тем, что компания решила распределить на дивиденды не только всю свою чистую прибыль за минувший год, но и часть нераспределённой прибыли прошлых лет. Скорее всего, это продиктовано желанием поддержать котировки, особенно вспоминая про планы о дополнительном выпуске акций по закрытой подписке в рамках урегулирования сделки по приобретению месторождения Кючус в Якутии совместно со структурой Ростеха.

💵 Судя по динамике последних лет, Селигдар становится полноценной дивидендной фишкой, и в условиях отказа многих российских компаний от дивидендных выплат это можно считать крайне позитивным сигналом. Осталось теперь надеяться, что стабильность этих выплат сохранится и в будущем, и тогда акции Селигдара можно будет считать по-настоящему дивидендным героем среди российских золотодобытчиков, да ещё и с такой впечатляющей доходностью по нынешним меркам! Например, у Полюса (#PLZL) див.доходность редко когда превышает 5%, а Polymetal (#POLY) из-за своей иностранной прописки и вовсе прекратил распределять прибыль, да и перспективы этих выплат теперь представляются достаточно туманными.

👨🏻💻 Кстати, мой хороший товарищ Георгий Аведиков, автор канала ИнвестократЪ, буквально на днях обновлял инвестиционную идею в акциях Полюса (#PLZL), рекомендую всем почитать и подписаться на его телеграм-канал! Также у него есть ряд других интересных постов, достойных внимания:

📌 Магнит: рисков меньше - цена выше

📌 Лента: выручка растет, а прибыль падает

📌 Выдержит ли Яндекс удар от санкций?

📌 Останется ли доступ к западным биржам у резидентов РФ?

📌 Ozon переходит от роста к эффективности

📈 Ну а теперь вернёмся к главной теме поста и порассуждаем, как же себя чувствует сейчас бизнес Селигдара? Компания порадовала инвесторов сильными операционными результатами за 1 кв. 2022 г. – по итогам отчётного периода выручка практически удвоилась по сравнению с аналогичным периодом прошлого года, достигнув 7,2 млрд руб.

В корзину металлов кроме золота входит также олово, вольфрам и медь, и по всем сегментам в отчётном периоде наблюдался высокий спрос.

🏦 Отечественные банки, которые исторически реализуют драгметаллы на внутреннем рынке, фиксируют повышенный спрос на золото со стороны физлиц. Во многих банках организуются очереди и обслуживание по записи, а спрос на слитки по сравнению с прошлым годом вырос в 30-40 раз. Наибольшим спросом пользуются слитки 500 и 1000 грамм. Здесь отдельное спасибо нужно сказать отмене НДС на покупку натурального золота для физических лиц - это было очень своевременной и нужной инициативой.

На банковском рынке быстро сформировался дефицит металла, но летом ожидается поступление слитков с российских аффинажных заводов, которые загружены заказами под завязку, и в банковской системе станет достаточно золота для удовлетворения резко увеличившегося спроса на благородный металл.

👉 Резюмируя всё вышесказанное, спешу отметить, что к акциям Селигдара я теперь буду присматриваться тщательнее чем раньше (с учётом перехода на дивидендный путь), и при ценнике 40-45 руб. эти бумаги (#SELG) вполне могут быть интересными для покупок. А вот Polymetal, который почему-то не спешит проводить процедуру редомициляции, временно с моих инвестиционных радаров у меня исчезает, по понятным причинам.

{kind=link}

💰 А ведь Лариса Викторовна справедливо отметила, что с 10 мая по 10 июня наступает самый интересный в дивидендном плане месяц! Ведь по российскому законодательству эмитенты, которые до сих пор не определились с дивидендами, должны будут это сделать именно в этот период, и вот почему:

1️⃣ Годовое собрание акционеров (ГОСА) у публичных компаний должно состояться вплоть до 30 июня.

2️⃣ Не позднее, чем за 20 дней до начала ГОСА (то есть 10 июня) сообщение о собрании (с дивидендными рекомендациями) должно быть размещено в сущ.фактах эмитента.

Так что ждём дивидендной развязки по тем компаниям, которые свои дивидендные рекомендации до сих пор не дали. И лично для меня одной из главных интриг в этом смысле остаётся Газпром, который в этом году остаётся одной из самых обсуждаемых тем в деловых СМИ и телеграм-каналах.

Удачной вам сокращённой рабочей недели, друзья!

1️⃣ Годовое собрание акционеров (ГОСА) у публичных компаний должно состояться вплоть до 30 июня.

2️⃣ Не позднее, чем за 20 дней до начала ГОСА (то есть 10 июня) сообщение о собрании (с дивидендными рекомендациями) должно быть размещено в сущ.фактах эмитента.

Так что ждём дивидендной развязки по тем компаниям, которые свои дивидендные рекомендации до сих пор не дали. И лично для меня одной из главных интриг в этом смысле остаётся Газпром, который в этом году остаётся одной из самых обсуждаемых тем в деловых СМИ и телеграм-каналах.

Удачной вам сокращённой рабочей недели, друзья!

Telegram

Дивиденды Forever

Рекомендации по дивидендам. Часть 1

Наступает самый интересный в дивидендном плане месяц: с 10 мая по 10 июня. Все эмитенты, которые ещё не определились с дивидендами , согласно законодательства РФ, должны будут вопрос дивидендов по итогам 2021 года решить.…

Наступает самый интересный в дивидендном плане месяц: с 10 мая по 10 июня. Все эмитенты, которые ещё не определились с дивидендами , согласно законодательства РФ, должны будут вопрос дивидендов по итогам 2021 года решить.…

📉 Российский PMI в сфере услуг падает второй месяц подряд.

Индекс деловой активности PMI в сфере услуг РФ по итогам апреля составил 44,5 пункта. Второй месяц подряд этот показатель находится ниже отметки 50 пунктов, что указывает на снижение деловой активности. Сокращение показателя вызвано слабым потребительским спросом и очередным снижением новых заказов, что в условиях резко изменившейся геополитической реальности вряд ли должно нас сильно удивлять.

🤦 Российские компании по-прежнему пессимистично оценивают перспективы на этот год, на фоне резко обострившихся санкционных рисков для нашей экономики, а менеджеры большинства предприятий ждут роста издержек из-за изменения логистических цепочек.

❗️К слову, нынешнее снижение индекса PMI меньше, чем весной 2020 года во время первой волны пандемии COVID-19, что не может не радовать.

💸 Отличие нынешнего кризиса от событий двухлетней давности заключается в рекордном притоке экспортной выручки, что позволяет Правительству РФ проиндексировать зарплаты бюджетникам, пенсии и детские пособия, смягчая тем самым удар по отечественной экономике. Компании-экспортёры, разумеется, также индексируют зарплаты своим сотрудникам.

👉 Поскольку цены на сырьё в мире сейчас стабильно держатся на многолетних максимумах на фоне низких запасов, падение ВВП в этом году может быть меньше изначально объявленного прогноза (минус 10%). Поэтому предлагаю оставаться осторожными оптимизмами и верить в то, что российская экономика с достоинством переживёт все навалившиеся невзгоды!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#MACRO

Индекс деловой активности PMI в сфере услуг РФ по итогам апреля составил 44,5 пункта. Второй месяц подряд этот показатель находится ниже отметки 50 пунктов, что указывает на снижение деловой активности. Сокращение показателя вызвано слабым потребительским спросом и очередным снижением новых заказов, что в условиях резко изменившейся геополитической реальности вряд ли должно нас сильно удивлять.

🤦 Российские компании по-прежнему пессимистично оценивают перспективы на этот год, на фоне резко обострившихся санкционных рисков для нашей экономики, а менеджеры большинства предприятий ждут роста издержек из-за изменения логистических цепочек.

❗️К слову, нынешнее снижение индекса PMI меньше, чем весной 2020 года во время первой волны пандемии COVID-19, что не может не радовать.

💸 Отличие нынешнего кризиса от событий двухлетней давности заключается в рекордном притоке экспортной выручки, что позволяет Правительству РФ проиндексировать зарплаты бюджетникам, пенсии и детские пособия, смягчая тем самым удар по отечественной экономике. Компании-экспортёры, разумеется, также индексируют зарплаты своим сотрудникам.

👉 Поскольку цены на сырьё в мире сейчас стабильно держатся на многолетних максимумах на фоне низких запасов, падение ВВП в этом году может быть меньше изначально объявленного прогноза (минус 10%). Поэтому предлагаю оставаться осторожными оптимизмами и верить в то, что российская экономика с достоинством переживёт все навалившиеся невзгоды!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#MACRO

{kind=link}

🙈 Любопытное наблюдение: в Турции и России ключевая ставка находится на уровне 14%, но уровень инфляции в двух странах уже совершенно не сопоставим: в то время как в нашей стране по итогам 2022 года она ожидается в районе 18-20%, в Турции годовая инфляция уже выросла до 70%!

Продолжаю "восхищаться" экспериментами ЦБ Турции по обесцениванию (я бы даже сказал убийству) своей национальной валюты...

Продолжаю "восхищаться" экспериментами ЦБ Турции по обесцениванию (я бы даже сказал убийству) своей национальной валюты...

{kind=link}

👏 Судя по всему, до мировой общественности начинает постепенно доходить, что проблема голода - очень даже реальный сценарий в обозримом будущем!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

{kind=link}

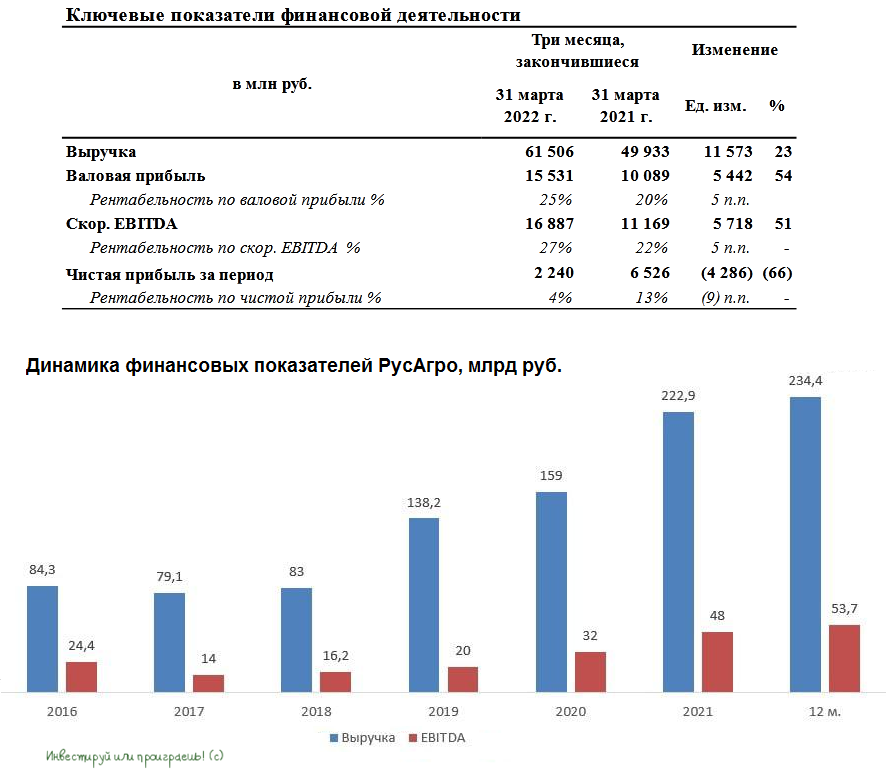

🐖🌾 Группа РусАгро представила накануне свои финансовые результаты за 1 кв. 2022 года.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🏛Центробанк России опубликовал на днях свежий доклад о кредитно-денежной политике, основные тезисы которого я предлагаю вашему вниманию:

🔸 Экономический кризис может продлиться до конца 2023 года и будет сопровождаться перестройкой логистических маршрутов, поиском заменителей товаров, развитием новых технологий, изменением ассортимента доступных товаров и потребительских привычек.

🔸 Под сильный удар в начале кризиса попали предприятия общественного питания и продавцы непродовольственных товаров.

🔸 Экспортёры столкнулись со сложностями при проведении платежей – у ряда компаний выросла дебиторская задолженность, что сокращает свободный денежный поток.

🔸 Пик кризиса придется на 4 кв. 2022 года.

🔸 Санкции в отношении российского финансового сектора и меры Банка России по контролю за движением капитала фактически означают снижение зависимости российской экономики от внешних финансовых рынков.

🔸 Санкции на российский экспорт будут влиять на мировые товарные рынки и приведут к сохранению высоких цен в 2022–2023 гг.

🔸 Пандемия COVID-19, несмотря на то что её пик, по всей видимости, остался позади, по-прежнему мешает восстановлению производственных и логистических цепочек.

🔸 Прогноз по средней цене марки Urals в 2022 году составляет $75 за баррель. В 2023 и 2024 гг. показатель снизится до $65 и $55 соответственно.

🔸 Инфляционные ожидания населения достигли пика в марте. ЦБ настроен на дальнейшее снижение ключевой ставки. Напомню, на текущий момент она составляет 14%.

🔸 Ситуация с ликвидностью в банковском секторе нормализовалась в начале апреля. Приостановка Минфином РФ действия бюджетного правила окажет благоприятное влияние на приток ликвидности в банки.

👉 Если ситуация в экономике будет развиваться в соответствии с прогнозом ЦБ, то бумаги банковского сектора (#SBER, #VTBR) будут интересными для покупок ближе к концу 2022 года, по мере достижения пика кризиса. Ну а пока в моём текущем вочлисте по-прежнему присутствуют совершенно другие герои! Которых на текущей коррекции я, пожалуй, начну докупать в самое ближайшее время.

🔸 Экономический кризис может продлиться до конца 2023 года и будет сопровождаться перестройкой логистических маршрутов, поиском заменителей товаров, развитием новых технологий, изменением ассортимента доступных товаров и потребительских привычек.

🔸 Под сильный удар в начале кризиса попали предприятия общественного питания и продавцы непродовольственных товаров.

🔸 Экспортёры столкнулись со сложностями при проведении платежей – у ряда компаний выросла дебиторская задолженность, что сокращает свободный денежный поток.

🔸 Пик кризиса придется на 4 кв. 2022 года.

🔸 Санкции в отношении российского финансового сектора и меры Банка России по контролю за движением капитала фактически означают снижение зависимости российской экономики от внешних финансовых рынков.

🔸 Санкции на российский экспорт будут влиять на мировые товарные рынки и приведут к сохранению высоких цен в 2022–2023 гг.

🔸 Пандемия COVID-19, несмотря на то что её пик, по всей видимости, остался позади, по-прежнему мешает восстановлению производственных и логистических цепочек.

🔸 Прогноз по средней цене марки Urals в 2022 году составляет $75 за баррель. В 2023 и 2024 гг. показатель снизится до $65 и $55 соответственно.

🔸 Инфляционные ожидания населения достигли пика в марте. ЦБ настроен на дальнейшее снижение ключевой ставки. Напомню, на текущий момент она составляет 14%.

🔸 Ситуация с ликвидностью в банковском секторе нормализовалась в начале апреля. Приостановка Минфином РФ действия бюджетного правила окажет благоприятное влияние на приток ликвидности в банки.

👉 Если ситуация в экономике будет развиваться в соответствии с прогнозом ЦБ, то бумаги банковского сектора (#SBER, #VTBR) будут интересными для покупок ближе к концу 2022 года, по мере достижения пика кризиса. Ну а пока в моём текущем вочлисте по-прежнему присутствуют совершенно другие герои! Которых на текущей коррекции я, пожалуй, начну докупать в самое ближайшее время.

{kind=link}

🧮 Positive Technologies накануне представила свои финансовые результаты за 1 кв. 2022 года и провела интересную онлайн-конференцию в Zoom, приуроченную к публикации результатов.

📈 Выручка компании, которую по праву считают одним из возможных бенефициаров текущего кризиса, увеличилась с января по март ровно наполовину по сравнению с аналогичным периодом прошлого года, составив 1,4 млрд руб., на фоне высокого спроса на продукты кибербезопасности.

Шутка ли - даже Rutube решил привлечь Positive Technologies для устранения последствий недавней кибератаки! Вот он, уровень!

📈 Показатель EBITDA по итогам первых трёх месяцев вырос у Positive Technologies ещё более внушительно - на 76% (г/г) до 262 млн руб.

С ростом бизнеса у компании растёт и маржинальность, что не может не радовать: за минувшие 12 месяцев рентабельность по EBITDA прибавила с 16% до 19%.

💼 Также обращает на себя внимание снижение чистого долга: показатель NetDebt/EBITDA сократился с конца прошлого года с 0,44х до 0,04х!

🎤 По итогам квартальной отчётности менеджмент провёл интересную и познавательную конференцию в Zoom, основные тезисы которой я предлагаю вашему вниманию (записи к сожалению нет):

✔️В первом квартале у компании исторически слабые продажи. Сильные результаты начинаются со второго квартала, а пик приходится на четвёртый квартал.

✔️Динамика продаж за январь-апрель позволяет рассчитывать на удвоение выручки по итогам года.

✔️Порядка 20 иностранных компаний из сектора кибербезопасности приостановили свою деятельность в России, что составляет порядка 40% рынка. А это значит, что у отечественных компаний появилась прекрасная возможность нарастить свою рыночную долю.

✔️Основными конкурентами являются иностранные вендоры, среди отечественных компаний - «Лаборатория Касперского».

✔️У Positive Technologies есть дочерняя компания в Казахстане, через которую реализуются продукты в ряд стран СНГ.

✔️Рост CAPEX в этом году ожидается на уровне 30% (г/г) до 1,65 млрд руб.

👉 Positive Technologies (#POSI) – интересный, растущий и очень перспективный в текущих реалиях бизнес. Даже по текущим ценникам акции компании весьма интересны для долгосрочных покупок, поэтому на небольшую долю в портфеле можно и рискнуть!

P.S. Ну а сейчас я сажусь за перо и на выходных буду готовить для нашего премиум-канала большой обзорный пост по IT-сектору, где мы помимо Positive Technologies актуализируем свой взгляд и в отношении других отечественных представителей из этого сектора! В понедельник утром пост будет опубликован там.

Хороших вам выходных, друзья! Укороченные рабочие недели подошли к концу, поэтому желаю вам максимально набраться сил, чтобы полноценно вернуться к привычному пятидневному рабочему ритму!

📈 Выручка компании, которую по праву считают одним из возможных бенефициаров текущего кризиса, увеличилась с января по март ровно наполовину по сравнению с аналогичным периодом прошлого года, составив 1,4 млрд руб., на фоне высокого спроса на продукты кибербезопасности.

Шутка ли - даже Rutube решил привлечь Positive Technologies для устранения последствий недавней кибератаки! Вот он, уровень!

📈 Показатель EBITDA по итогам первых трёх месяцев вырос у Positive Technologies ещё более внушительно - на 76% (г/г) до 262 млн руб.

С ростом бизнеса у компании растёт и маржинальность, что не может не радовать: за минувшие 12 месяцев рентабельность по EBITDA прибавила с 16% до 19%.

💼 Также обращает на себя внимание снижение чистого долга: показатель NetDebt/EBITDA сократился с конца прошлого года с 0,44х до 0,04х!

🎤 По итогам квартальной отчётности менеджмент провёл интересную и познавательную конференцию в Zoom, основные тезисы которой я предлагаю вашему вниманию (записи к сожалению нет):

✔️В первом квартале у компании исторически слабые продажи. Сильные результаты начинаются со второго квартала, а пик приходится на четвёртый квартал.

✔️Динамика продаж за январь-апрель позволяет рассчитывать на удвоение выручки по итогам года.

✔️Порядка 20 иностранных компаний из сектора кибербезопасности приостановили свою деятельность в России, что составляет порядка 40% рынка. А это значит, что у отечественных компаний появилась прекрасная возможность нарастить свою рыночную долю.

✔️Основными конкурентами являются иностранные вендоры, среди отечественных компаний - «Лаборатория Касперского».

✔️У Positive Technologies есть дочерняя компания в Казахстане, через которую реализуются продукты в ряд стран СНГ.

✔️Рост CAPEX в этом году ожидается на уровне 30% (г/г) до 1,65 млрд руб.

👉 Positive Technologies (#POSI) – интересный, растущий и очень перспективный в текущих реалиях бизнес. Даже по текущим ценникам акции компании весьма интересны для долгосрочных покупок, поэтому на небольшую долю в портфеле можно и рискнуть!

P.S. Ну а сейчас я сажусь за перо и на выходных буду готовить для нашего премиум-канала большой обзорный пост по IT-сектору, где мы помимо Positive Technologies актуализируем свой взгляд и в отношении других отечественных представителей из этого сектора! В понедельник утром пост будет опубликован там.

Хороших вам выходных, друзья! Укороченные рабочие недели подошли к концу, поэтому желаю вам максимально набраться сил, чтобы полноценно вернуться к привычному пятидневному рабочему ритму!

{kind=link}

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель понизил прогноз по мировому спросу на нефть на 2022 года на 0,21 млн б/с, из-за ожидания замедления роста мировой экономики. При этом спрос на чёрное золото в этом году обновит исторический максимум и превысит отметку 100,2 млн б/с.

🔸Общие коммерческие запасы нефти в странах ОЭСР находятся на 304 млн барр. ниже пятилетнего среднего значения, что благоприятно для роста нефтяных цен. Запасы сейчас находятся на уровне 2013 года.

🔸Крупнейшие производители нефти отстают от плана ОПЕК+ на 0,85 млн б/с, за счёт падения добычи в России, Нигерии и Анголе.

🔸Мировой нефтяной рынок в 1 кв. 2022 года был дефицитным – спрос превысил предложение на 0,45 млн б/с. Во втором квартале дефицит также может сохранится, на фоне падения добычи в России и Нигерии, а также роста спроса на #нефть.

🇺🇸 Джо Байден распорядился с 1 мая направить 1 млн б/с из американского стратегического резерва, чтобы снизить цены на нефть, однако пока это не приносит желаемого эффекта. В Штатах сильно упали запасы нефти и бензина, и действия Байдена приведут к ещё более сильному сокращению запасов, что в конечном итоге приведет к росту нефтяных цен.

Ещё одним позитивным фактором является сокращение дисконта Urals к Brent – показатель составляет $34,3 за баррель, что на $3 меньше апрельского максимума. Прогноз первого заместителя министра энергетики РФ Павла Сорокина начинает реализовываться, и очень хочется верить, что дисконт действительно окажется краткосрочным, поскольку в мире нет свободных мощностей по добычи нефти.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🔸Нефтяной картель понизил прогноз по мировому спросу на нефть на 2022 года на 0,21 млн б/с, из-за ожидания замедления роста мировой экономики. При этом спрос на чёрное золото в этом году обновит исторический максимум и превысит отметку 100,2 млн б/с.

🔸Общие коммерческие запасы нефти в странах ОЭСР находятся на 304 млн барр. ниже пятилетнего среднего значения, что благоприятно для роста нефтяных цен. Запасы сейчас находятся на уровне 2013 года.

🔸Крупнейшие производители нефти отстают от плана ОПЕК+ на 0,85 млн б/с, за счёт падения добычи в России, Нигерии и Анголе.

🔸Мировой нефтяной рынок в 1 кв. 2022 года был дефицитным – спрос превысил предложение на 0,45 млн б/с. Во втором квартале дефицит также может сохранится, на фоне падения добычи в России и Нигерии, а также роста спроса на #нефть.

🇺🇸 Джо Байден распорядился с 1 мая направить 1 млн б/с из американского стратегического резерва, чтобы снизить цены на нефть, однако пока это не приносит желаемого эффекта. В Штатах сильно упали запасы нефти и бензина, и действия Байдена приведут к ещё более сильному сокращению запасов, что в конечном итоге приведет к росту нефтяных цен.

Ещё одним позитивным фактором является сокращение дисконта Urals к Brent – показатель составляет $34,3 за баррель, что на $3 меньше апрельского максимума. Прогноз первого заместителя министра энергетики РФ Павла Сорокина начинает реализовываться, и очень хочется верить, что дисконт действительно окажется краткосрочным, поскольку в мире нет свободных мощностей по добычи нефти.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🇷🇺🇨🇳Товарооборот России и Китая за январь–апрель вырос на четверть.

📈Согласно свежей статистике Главного таможенного управление КНР, торговый оборот с Россией по итогам 4 мес. 2022 г. вырос на 25,9% (г/г) до $51,09 млрд.

При этом российский экспорт, львиная доля которого приходится на нефть, природный газ и уголь, вырос на 37,8% (г/г) до $30,8 млрд – столь сильный рост вызван во многом высокими ценами на сырьё.

А вот импорт из Поднебесной прибавил всего на 11,3% (г/г) до $20,2 млрд, поскольку импортные цены растут более медленно, чем цены на углеводороды.

💪 К 2024 году Москва и Пекин планируют довести показатель до $200 млрд.

👉 Двузначный темп роста импорта из Поднебесной позитивен для FESCO (#FESH), которую мы с вами уже прожаривали в апреле, поскольку эмитент исторически сфокусирован на логистике РФ - Азия.

Флот компании насчитывает 21 судно, под управлением находится также порт Владивосток.При этом FESCO эксплуатирует около 8 тыс. единиц подвижного состава и входит в число десятку крупнейших отечественных железнодорожных операторов. На коррекциях бумаги компании могут быть вполне интересными для долгосрочных покупок.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈Согласно свежей статистике Главного таможенного управление КНР, торговый оборот с Россией по итогам 4 мес. 2022 г. вырос на 25,9% (г/г) до $51,09 млрд.

При этом российский экспорт, львиная доля которого приходится на нефть, природный газ и уголь, вырос на 37,8% (г/г) до $30,8 млрд – столь сильный рост вызван во многом высокими ценами на сырьё.

А вот импорт из Поднебесной прибавил всего на 11,3% (г/г) до $20,2 млрд, поскольку импортные цены растут более медленно, чем цены на углеводороды.

💪 К 2024 году Москва и Пекин планируют довести показатель до $200 млрд.

👉 Двузначный темп роста импорта из Поднебесной позитивен для FESCO (#FESH), которую мы с вами уже прожаривали в апреле, поскольку эмитент исторически сфокусирован на логистике РФ - Азия.

Флот компании насчитывает 21 судно, под управлением находится также порт Владивосток.При этом FESCO эксплуатирует около 8 тыс. единиц подвижного состава и входит в число десятку крупнейших отечественных железнодорожных операторов. На коррекциях бумаги компании могут быть вполне интересными для долгосрочных покупок.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 Совет директоров ЛУКОЙЛа вчера принял решение отложить выплату финальных дивидендов за 2021 год, что лично для меня стало неожиданностью.

Но: с другой стороны радует, что речь идёт всё-таки не об отмене, а о переносе дивидендных выплат, до конца 2022 года – и это ключевой момент! Именно поэтому котировки акций ЛУКОЙЛа (#LKOH) на вчерашних торгах после появления этой новости совершенно не утратили свой потенциал, прибавив по итогам понедельника на три с лишним процента.

"Вопрос о рекомендациях по выплате итоговых дивидендов из нераспределённой прибыли компании 2021 года будет рассмотрен советом директоров не позднее конца 2022 года", - говорится в официальном сообщении компании.

🧮 Согласно дивидендной политике компании, на выплаты должно направляться не менее 100% от скорректированного свободного денежного потока (FCF), и с учётом ранее выплаченных промежуточных дивидендов в размере 340 руб. на акцию ожидалась финальная доплата за прошлый год в размере 500+ руб. на бумагу.

Соответственно, эти выплаты теперь переносятся на конец текущего года, а там глядишь – к ним приплюсуются ещё и промежуточные выплаты за 9 месяцев 2022 года. Разве это повод грустить? Согласитесь, вряд ли.

Но: с другой стороны радует, что речь идёт всё-таки не об отмене, а о переносе дивидендных выплат, до конца 2022 года – и это ключевой момент! Именно поэтому котировки акций ЛУКОЙЛа (#LKOH) на вчерашних торгах после появления этой новости совершенно не утратили свой потенциал, прибавив по итогам понедельника на три с лишним процента.

"Вопрос о рекомендациях по выплате итоговых дивидендов из нераспределённой прибыли компании 2021 года будет рассмотрен советом директоров не позднее конца 2022 года", - говорится в официальном сообщении компании.

🧮 Согласно дивидендной политике компании, на выплаты должно направляться не менее 100% от скорректированного свободного денежного потока (FCF), и с учётом ранее выплаченных промежуточных дивидендов в размере 340 руб. на акцию ожидалась финальная доплата за прошлый год в размере 500+ руб. на бумагу.

Соответственно, эти выплаты теперь переносятся на конец текущего года, а там глядишь – к ним приплюсуются ещё и промежуточные выплаты за 9 месяцев 2022 года. Разве это повод грустить? Согласитесь, вряд ли.

{kind=link}

📚 Какие публичные российские компании решили не раскрывать финансовую информацию?

Целый ряд крупных российских компаний из различных секторов дружно заявили о приостановлении публикации операционных и/или финансовых результатов за 1 кв. 2022 года.

Начавшаяся в феврале спец.операция РФ на Украине спутала все карты и заставила практически все российские компании пересмотреть свои ранее озвученные прогнозы на текущий год, однако оценить реальный эффект для каждой из них в новой реальности представляется весьма затруднительным мероприятием, т.к. одна за другой они решили вдруг отказаться от публикации своих результатов за первый квартал.

🙅🏻♂️ Ещё в середине марта правительство до конца года разрешило не раскрывать полностью или частично информацию, которая предусмотрена законами «Об акционерных обществах» и «О рынке ценных бумаг», если эта информация может нести санкционные риски для компании или ее руководства. Разумеется, после этой новости особенно чувствительные к зарубежным рынкам эмитенты приняли логичное решение воспользоваться этой лазейкой, обезопасив себя и лишив нас ценной информации. Что ж, понять их опасения тоже можно, но от этого нам, инвесторам, ничуть не легче.

🙇♂️ Причины, которые назывались этими компаниями, были самые разные: кто-то ссылался на отсутствие возможности у значительной части инвесторов совершать сделки с ценными бумагами, другие ссылались на приостановку торгов депозитарными расписками на зарубежных биржах (GDR), третьи просто решили перейти на полугодовую отчётность вместо квартальной (хотя бы так!).

Однако факт остаётся фактом: анализировать бизнес таких закрытых компаний с инвестиционной точки зрения становится сложнее, и с этом тяжело поспорить. Видимо, придётся прибегать к альтернативным методам анализа по косвенным признакам, включая анализ цен на сырьё и конечную продукцию, отраслевые тенденции, развитие клиентской базы и решения по выплате дивидендов, который также является фактором в пользу позитивной оценки компании.

❗️В любом случае, сокращение объёма раскрытия информации — это негативный фактор для таких публичных компаний, повышающий неопределённость и снижающий цену актива, т.к. эмитенты, сохранившие практику раскрытия даже в усечённом виде, получат преимущество, потому что инвесторы не любят покупать "кота в мешке".

📌 Вот он, список российских публичных компаний, которые решили не публиковать свои финансовые и/или операционные результаты за 1 кв. 2022 года:

▪️EVRAZ

▪️АЛРОСА

▪️Аэрофлот

▪️ВТБ

▪️Газпром

▪️Интер РАО

▪️ЛУКОЙЛ

▪️Мечел

▪️ММК

▪️НЛМК

▪️НОВАТЭК

▪️Распадская

▪️Русская аквакультура

▪️Ростелеком

▪️Сбербанк

▪️Северсталь

▪️Транснефть

▪️ФосАгро

P.S. Если какие-то компании упустил - прошу в комментариях под этим постом добавить ещё "героев" в этот список. Да, да, вы не ослышались - ради такого дела даже попробую реанимировать возможность комментировать посты, с робкой надеждой на то, что градус политоты там хоть немного снизится.

Целый ряд крупных российских компаний из различных секторов дружно заявили о приостановлении публикации операционных и/или финансовых результатов за 1 кв. 2022 года.

Начавшаяся в феврале спец.операция РФ на Украине спутала все карты и заставила практически все российские компании пересмотреть свои ранее озвученные прогнозы на текущий год, однако оценить реальный эффект для каждой из них в новой реальности представляется весьма затруднительным мероприятием, т.к. одна за другой они решили вдруг отказаться от публикации своих результатов за первый квартал.

🙅🏻♂️ Ещё в середине марта правительство до конца года разрешило не раскрывать полностью или частично информацию, которая предусмотрена законами «Об акционерных обществах» и «О рынке ценных бумаг», если эта информация может нести санкционные риски для компании или ее руководства. Разумеется, после этой новости особенно чувствительные к зарубежным рынкам эмитенты приняли логичное решение воспользоваться этой лазейкой, обезопасив себя и лишив нас ценной информации. Что ж, понять их опасения тоже можно, но от этого нам, инвесторам, ничуть не легче.

🙇♂️ Причины, которые назывались этими компаниями, были самые разные: кто-то ссылался на отсутствие возможности у значительной части инвесторов совершать сделки с ценными бумагами, другие ссылались на приостановку торгов депозитарными расписками на зарубежных биржах (GDR), третьи просто решили перейти на полугодовую отчётность вместо квартальной (хотя бы так!).

Однако факт остаётся фактом: анализировать бизнес таких закрытых компаний с инвестиционной точки зрения становится сложнее, и с этом тяжело поспорить. Видимо, придётся прибегать к альтернативным методам анализа по косвенным признакам, включая анализ цен на сырьё и конечную продукцию, отраслевые тенденции, развитие клиентской базы и решения по выплате дивидендов, который также является фактором в пользу позитивной оценки компании.

❗️В любом случае, сокращение объёма раскрытия информации — это негативный фактор для таких публичных компаний, повышающий неопределённость и снижающий цену актива, т.к. эмитенты, сохранившие практику раскрытия даже в усечённом виде, получат преимущество, потому что инвесторы не любят покупать "кота в мешке".

📌 Вот он, список российских публичных компаний, которые решили не публиковать свои финансовые и/или операционные результаты за 1 кв. 2022 года:

▪️EVRAZ

▪️АЛРОСА

▪️Аэрофлот

▪️ВТБ

▪️Газпром

▪️Интер РАО

▪️ЛУКОЙЛ

▪️Мечел

▪️ММК

▪️НЛМК

▪️НОВАТЭК

▪️Распадская

▪️Русская аквакультура

▪️Ростелеком

▪️Сбербанк

▪️Северсталь

▪️Транснефть

▪️ФосАгро

P.S. Если какие-то компании упустил - прошу в комментариях под этим постом добавить ещё "героев" в этот список. Да, да, вы не ослышались - ради такого дела даже попробую реанимировать возможность комментировать посты, с робкой надеждой на то, что градус политоты там хоть немного снизится.

{kind=link}

🌃 Минутка занимательной статистики

↗️ Возможно, вы удивитесь, но самая высокая обеспеченность жильём - в Рязанской области (34,2 кв. м на человека) и в Подмосковье (34,1 кв. м).

↘️ Самая низкая обеспеченность жильём - в Тыве (14,3 кв. м на человека) и Ингушетии (15,7 кв.м).

↗️ Возможно, вы удивитесь, но самая высокая обеспеченность жильём - в Рязанской области (34,2 кв. м на человека) и в Подмосковье (34,1 кв. м).

↘️ Самая низкая обеспеченность жильём - в Тыве (14,3 кв. м на человека) и Ингушетии (15,7 кв.м).

{kind=link}

👩👩👧👦 Крупнейший отечественный розничный оператор торговли детскими товарами "Детский мир" отчитался по МСФО за 1 кв. 2022 года.

📈 Выручка "Детского мира" с января по март увеличилась на 6,1% (г/г) до 37,8 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Операционные результаты компании мы с вами подробно рассматривали в прошлом месяце, поэтому возвращаться к ним снова не будем. Отметим лишь, что показатели оказались самыми слабыми за всю публичную историю эмитента.

📉 Показатель EBITDA сократился при этом почти на 10% (г/г) до 2,5 млрд руб. - снижение рентабельности вызвано падением спроса и ростом издержек. Огорчает то, что даже в коронавирусном 2020 году наблюдался рост этого показателя.

📉 Как результат - по итогам 1 кв. 2022 года компания получила чистый убыток в размере 0,5 млрд руб., в том числе на фоне отрицательных курсовых разниц, которые оказались отражены в представленной финансовой отчётности.

👩🔧 «В первом квартале нашим основным фокусом было обеспечение бесперебойной операционной деятельности, поддержание широкого и доступного ассортимента товаров на полках магазинов и в онлайн-каналах, а также оптимизация операционных издержек», - поведала генеральный директор "Детского мира" Мария Давыдова.

💼Долговая нагрузка по мультипликатору NetDebt/EBITDA выросла до 7-летнего максимума и достигла отметки 1,7х.

🔽 С одной стороны, следует признать, что результаты "Детского мира" оказались весьма слабыми по итогам первого отрезка текущего года, что не удивительно, учитывая падение рождаемости в России, которое наблюдается последние семь лет и, по всей видимости, этот год будет восьмым. В ритейле сейчас более интересно выглядит продуктовая розница, где выделяется Магнит (#MGNT). Поглощение мелких конкурентов со стороны "Детского мира" пока также выглядит маловероятным, учитывая рост долговой нагрузки и высокие ставки по займам.

🔼 С другой стороны, летом Правительство РФ проиндексирует детские пособия и введёт новые пособия для малообеспеченных семей, что позволяет рассчитывать на рост выручки к 1 сентября, когда родители будут готовить детей к школе.

👉 Чёткой позиции в отношении акций «Детского мира» (#DSKY) у меня нет. В вочлист эти бумаги я пока не добавил, хотя поглядываю за постепенным сползанием котировок - и чем ниже они сползают, тем больше хочется начинать формировать долгосрочную позицию. Эта история выглядит достаточно стабильной, хоть и со своими рисками, и по большому счёту весь вопрос лишь в рыночной цене.

📈 Выручка "Детского мира" с января по март увеличилась на 6,1% (г/г) до 37,8 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Операционные результаты компании мы с вами подробно рассматривали в прошлом месяце, поэтому возвращаться к ним снова не будем. Отметим лишь, что показатели оказались самыми слабыми за всю публичную историю эмитента.

📉 Показатель EBITDA сократился при этом почти на 10% (г/г) до 2,5 млрд руб. - снижение рентабельности вызвано падением спроса и ростом издержек. Огорчает то, что даже в коронавирусном 2020 году наблюдался рост этого показателя.

📉 Как результат - по итогам 1 кв. 2022 года компания получила чистый убыток в размере 0,5 млрд руб., в том числе на фоне отрицательных курсовых разниц, которые оказались отражены в представленной финансовой отчётности.

👩🔧 «В первом квартале нашим основным фокусом было обеспечение бесперебойной операционной деятельности, поддержание широкого и доступного ассортимента товаров на полках магазинов и в онлайн-каналах, а также оптимизация операционных издержек», - поведала генеральный директор "Детского мира" Мария Давыдова.

💼Долговая нагрузка по мультипликатору NetDebt/EBITDA выросла до 7-летнего максимума и достигла отметки 1,7х.

🔽 С одной стороны, следует признать, что результаты "Детского мира" оказались весьма слабыми по итогам первого отрезка текущего года, что не удивительно, учитывая падение рождаемости в России, которое наблюдается последние семь лет и, по всей видимости, этот год будет восьмым. В ритейле сейчас более интересно выглядит продуктовая розница, где выделяется Магнит (#MGNT). Поглощение мелких конкурентов со стороны "Детского мира" пока также выглядит маловероятным, учитывая рост долговой нагрузки и высокие ставки по займам.

🔼 С другой стороны, летом Правительство РФ проиндексирует детские пособия и введёт новые пособия для малообеспеченных семей, что позволяет рассчитывать на рост выручки к 1 сентября, когда родители будут готовить детей к школе.

👉 Чёткой позиции в отношении акций «Детского мира» (#DSKY) у меня нет. В вочлист эти бумаги я пока не добавил, хотя поглядываю за постепенным сползанием котировок - и чем ниже они сползают, тем больше хочется начинать формировать долгосрочную позицию. Эта история выглядит достаточно стабильной, хоть и со своими рисками, и по большому счёту весь вопрос лишь в рыночной цене.

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

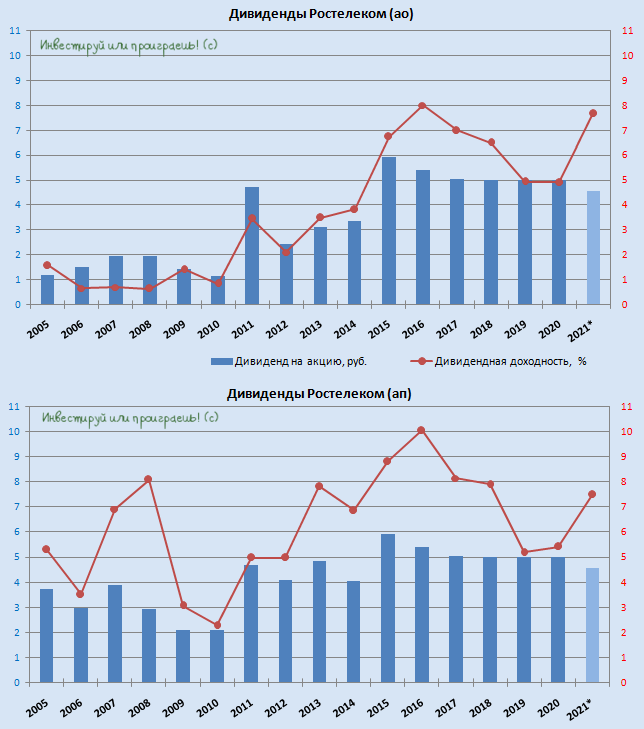

💰 Вслед за МТС свои дивидендные рекомендации вчера дал и Ростелеком. И у меня здесь две новости: одна хорошая, другая - не очень.

👍 Дивиденды за 2021 год будут!

👎 НО: озвученный размер выплат оказался ниже анонсируемых ранее 6 руб. на акцию и прописанного в дивидендной политике компании минимума 5 руб. По факту на одну обыкновенную и привилегированную бумагу акционеры будут вправе рассчитывать на 4,56 руб., что означает ДД=7,68% по обычкам и ДД=7,47% по префам.

Правда, на текущий момент это лишь слова президента Ростелекома Михаила Осеевского, сказанные им сегодня в кулуарах Российского интернет-форума (РИФ), которые стоит воспринимать как предложение менеджмента, и уже дальше Совет директоров компании будет рекомендовать размер выплат ГОСА. Но что-то мне подсказывает, что озвученная цифра и будет размером дивидендов за 2021 год.

👨🏻💼 "Отказываться от выплаты дивидендов мы не будем. Мы считаем, что всё-таки нужно быть последовательными. Другое дело, что мы всё-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объёме 50% от ЧП по МСФО.

Будет меньше ранее планировавшихся 6 рублей, но на фоне того, что происходит, мы считаем, что это и так очень серьёзная поддержка наших акционеров", - отметил глава Ростелекома".

🤔 Кстати, тот же Михаил Осеевский буквально в начале марта 2022 года (уже после начала СВО на Украине) говорил, что на фоне сильных финансовых результатов за 2021 год менеджмент считает возможной выплату в размере 6 рублей на обыкновенную и привилегированную акцию. Но, видимо, недооценил тогда всю сложность ситуации, поэтому не судьба.

Кстати, я перепроверил - действительно, рекомендованные 4,56 руб. на акцию в точности соответствуют норме выплат 50% от ЧП по МСФО Ростелекома за 2021 год. Поэтому здесь вопросов нет. А вот о предусмотренном ранее ежегодном увеличении выплат как минимум на 5%, по всей видимости, пока можно благополучно забыть и ориентироваться теперь на новую норму выплат в размере 50% от ЧП по МСФО.

Собственно, именно на этих дивидендных перспективах я в прошлом году вернулся к покупкам префов Ростелекома, и теперь эта инвестиционная идея определённо требует пересмотра. Возможно, в бизнесе компании найдутся какие-то точки для роста - в любом случае, ждите пост на следующей неделе, обязательно сяду за перо.

👉 Ну а пока я в очередной раз во всеуслышание признаю, что инвестиции в акции МТС с дивидендной точки зрения уж точно гораздо более выгоднее, нежели чем в Ростелеком (как бы нас не пугали любимым тезисом, что МТС платит дивы в долг!). Благо, на долю МТС в моём портфеле приходится 5,6%, в то время как на долю Ростелекома всего 1,6%!

#RTKM #RTKMP

👍 Дивиденды за 2021 год будут!

👎 НО: озвученный размер выплат оказался ниже анонсируемых ранее 6 руб. на акцию и прописанного в дивидендной политике компании минимума 5 руб. По факту на одну обыкновенную и привилегированную бумагу акционеры будут вправе рассчитывать на 4,56 руб., что означает ДД=7,68% по обычкам и ДД=7,47% по префам.

Правда, на текущий момент это лишь слова президента Ростелекома Михаила Осеевского, сказанные им сегодня в кулуарах Российского интернет-форума (РИФ), которые стоит воспринимать как предложение менеджмента, и уже дальше Совет директоров компании будет рекомендовать размер выплат ГОСА. Но что-то мне подсказывает, что озвученная цифра и будет размером дивидендов за 2021 год.

👨🏻💼 "Отказываться от выплаты дивидендов мы не будем. Мы считаем, что всё-таки нужно быть последовательными. Другое дело, что мы всё-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объёме 50% от ЧП по МСФО.

Будет меньше ранее планировавшихся 6 рублей, но на фоне того, что происходит, мы считаем, что это и так очень серьёзная поддержка наших акционеров", - отметил глава Ростелекома".

🤔 Кстати, тот же Михаил Осеевский буквально в начале марта 2022 года (уже после начала СВО на Украине) говорил, что на фоне сильных финансовых результатов за 2021 год менеджмент считает возможной выплату в размере 6 рублей на обыкновенную и привилегированную акцию. Но, видимо, недооценил тогда всю сложность ситуации, поэтому не судьба.

Кстати, я перепроверил - действительно, рекомендованные 4,56 руб. на акцию в точности соответствуют норме выплат 50% от ЧП по МСФО Ростелекома за 2021 год. Поэтому здесь вопросов нет. А вот о предусмотренном ранее ежегодном увеличении выплат как минимум на 5%, по всей видимости, пока можно благополучно забыть и ориентироваться теперь на новую норму выплат в размере 50% от ЧП по МСФО.

Собственно, именно на этих дивидендных перспективах я в прошлом году вернулся к покупкам префов Ростелекома, и теперь эта инвестиционная идея определённо требует пересмотра. Возможно, в бизнесе компании найдутся какие-то точки для роста - в любом случае, ждите пост на следующей неделе, обязательно сяду за перо.

👉 Ну а пока я в очередной раз во всеуслышание признаю, что инвестиции в акции МТС с дивидендной точки зрения уж точно гораздо более выгоднее, нежели чем в Ростелеком (как бы нас не пугали любимым тезисом, что МТС платит дивы в долг!). Благо, на долю МТС в моём портфеле приходится 5,6%, в то время как на долю Ростелекома всего 1,6%!

#RTKM #RTKMP

{kind=link}

❓Стоит ли сейчас покупать доллар?

📉 Валютная пара USD/RUB (доллар/рубль) продолжает торговаться вблизи своих двухлетних минимумов, и у многих инвесторов возникло логичное желание закупиться американской валютой. Однако Банк России даёт нам чёткую подсказку, что вставать в очередь за долларом пока рано.

🏛 ЦБ накануне представил свежие данные по платёжному балансу за апрель: профицит счёта текущих операций обновил исторический максимум и достиг отметки $37,6 млрд.

К примеру, во 2 кв. 2021 года профицит счета текущих операций составил $17,5 млрд., а сейчас только за один апрель показатель в 2 раза больше! Гигантский профицит возник на фоне сильного роста экспорта (в первую очередь природного газа) и обвального падения импорта из-за санкций.

⚖️ Для изменения тренда необходимо резкое падение цен на углеводороды, а это сейчас маловероятно, учитывая низкие запасы газа и нефти в крупнейших экономиках мира, а также сильный рост импорта, поскольку для построения новых логистических цепочек требуется время.

❗️Нынешний российско-украинский кризис существенно отличается от событий 2014-2015 гг., когда профицит счёта текущих операций был в разы меньше, что спровоцировало мощную девальвацию рубля.

👉 ЦБ продолжает постепенно смягчать меры валютного контроля, однако в условиях крепкого платёжного баланса это не окажет сильного давления на рубль. Поэтому ещё раз рискну резюмировать, что время покупать доллар ещё не пришло!

📉 Валютная пара USD/RUB (доллар/рубль) продолжает торговаться вблизи своих двухлетних минимумов, и у многих инвесторов возникло логичное желание закупиться американской валютой. Однако Банк России даёт нам чёткую подсказку, что вставать в очередь за долларом пока рано.

🏛 ЦБ накануне представил свежие данные по платёжному балансу за апрель: профицит счёта текущих операций обновил исторический максимум и достиг отметки $37,6 млрд.

К примеру, во 2 кв. 2021 года профицит счета текущих операций составил $17,5 млрд., а сейчас только за один апрель показатель в 2 раза больше! Гигантский профицит возник на фоне сильного роста экспорта (в первую очередь природного газа) и обвального падения импорта из-за санкций.

⚖️ Для изменения тренда необходимо резкое падение цен на углеводороды, а это сейчас маловероятно, учитывая низкие запасы газа и нефти в крупнейших экономиках мира, а также сильный рост импорта, поскольку для построения новых логистических цепочек требуется время.

❗️Нынешний российско-украинский кризис существенно отличается от событий 2014-2015 гг., когда профицит счёта текущих операций был в разы меньше, что спровоцировало мощную девальвацию рубля.

👉 ЦБ продолжает постепенно смягчать меры валютного контроля, однако в условиях крепкого платёжного баланса это не окажет сильного давления на рубль. Поэтому ещё раз рискну резюмировать, что время покупать доллар ещё не пришло!

{kind=link}

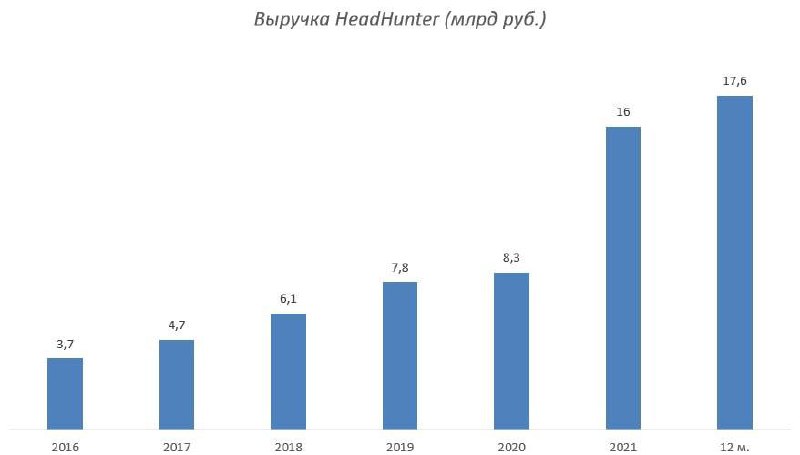

💻HeadHunter представил свои финансовые результаты по МСФО за 1 кв. 2022 года.

📈Выручка увеличилась на 56,7% (г/г) до 4,4 млрд руб. Сильный рост показателя наблюдался до начала проведения специальной военной операции на фоне увеличения клиентской базы, после чего темп роста стал снижаться.

💪Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки.

💰Скорректированный показатель EBITDA увеличился на 71% (г/г) до 2,3 млрд рублей, благодаря росту операционных доходов и жесткому контролю над издержками.

💼В отёчном периоде компания консолидировала Skillaz - инструмент автоматизации подбора, оценки и тестирования кандидатов на массовые и точечные вакансии, что окажет положительное влияние на финансовые результаты начиная со 2 кв.

🧮На первый взгляд, результаты HeadHunter позитивные, однако менеджмент признается, что в последующих кварталах ожидает более слабого темпа роста на фоне ускорения экономического кризиса в России, что приведет к росту безработицы и снижению активности клиентов по найму персонала.

🏛Центробанк России ожидает пика кризиса в 4 кв. и если эта гипотеза реализуется на практике, то покупать бумаги сейчас нет никакого смысла. Айтишники всегда ценятся инвесторами за высокий темп роста выручки, а когда этот темп падает, то рынок разочаровывается.

🤦Не добавляет оптимизма и иностранная прописка головной компании - HeadHunter Group PLC зарегистрирована на Кипре, что не позволяет инвесторам рассчитывать на дивидендные выплаты в нынешних санкционных реалиях.

👉В данный момент у меня не возникло желания покупать бумаги HeadHunter (#HHRU). Буду внимательно следить за развитием событий.

📈Выручка увеличилась на 56,7% (г/г) до 4,4 млрд руб. Сильный рост показателя наблюдался до начала проведения специальной военной операции на фоне увеличения клиентской базы, после чего темп роста стал снижаться.

💪Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки.

💰Скорректированный показатель EBITDA увеличился на 71% (г/г) до 2,3 млрд рублей, благодаря росту операционных доходов и жесткому контролю над издержками.

💼В отёчном периоде компания консолидировала Skillaz - инструмент автоматизации подбора, оценки и тестирования кандидатов на массовые и точечные вакансии, что окажет положительное влияние на финансовые результаты начиная со 2 кв.

🧮На первый взгляд, результаты HeadHunter позитивные, однако менеджмент признается, что в последующих кварталах ожидает более слабого темпа роста на фоне ускорения экономического кризиса в России, что приведет к росту безработицы и снижению активности клиентов по найму персонала.

🏛Центробанк России ожидает пика кризиса в 4 кв. и если эта гипотеза реализуется на практике, то покупать бумаги сейчас нет никакого смысла. Айтишники всегда ценятся инвесторами за высокий темп роста выручки, а когда этот темп падает, то рынок разочаровывается.

🤦Не добавляет оптимизма и иностранная прописка головной компании - HeadHunter Group PLC зарегистрирована на Кипре, что не позволяет инвесторам рассчитывать на дивидендные выплаты в нынешних санкционных реалиях.

👉В данный момент у меня не возникло желания покупать бумаги HeadHunter (#HHRU). Буду внимательно следить за развитием событий.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM