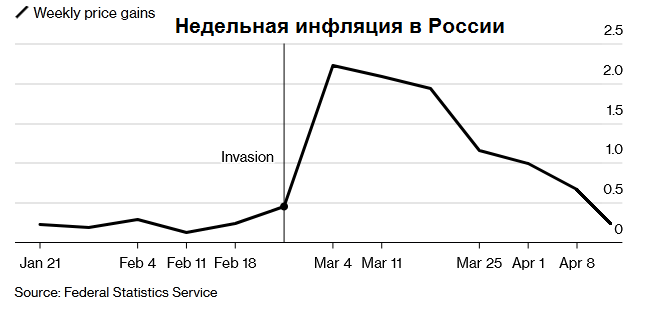

📉 А тем временем недельная инфляция в России продолжает заметно замедляться, и в период с 9 по 15 апреля составила всего 0,2%, в то время как неделей ранее она оценивалась на уровне 0,66%.

Из любопытного: впервые с марта 2021 года Росстат зафиксировал снижение цен на сахар (-0,3%). В целом рост цен на продукты продолжил замедляться. А некоторые продукты, стремительно дорожавшие несколько недель подряд, наконец стали снижаться в цене

Среди непродовольственных товаров цены на бытовую технику и электронику продолжили снижаться. Замедлился рост цен на бытовую химию и средства личной гигиены, однако увеличение стоимости оказалось значительно выше инфляции в целом. Также продолжилось снижение цен на все наблюдаемые в недельной динамике медикаменты.

Цены на иностранные автомобили выросли на 0,08%, на отечественные - не изменились (с начала года новые инормарки подорожали в среднем на 37%, отечественные авто - на 28,4%). Цены на бензин и дизтопливо незначительно снизились. На 0,96% снизилась стоимость полёта эконом-классом по России (после роста на 10,5% неделей ранее).

Из любопытного: впервые с марта 2021 года Росстат зафиксировал снижение цен на сахар (-0,3%). В целом рост цен на продукты продолжил замедляться. А некоторые продукты, стремительно дорожавшие несколько недель подряд, наконец стали снижаться в цене

Среди непродовольственных товаров цены на бытовую технику и электронику продолжили снижаться. Замедлился рост цен на бытовую химию и средства личной гигиены, однако увеличение стоимости оказалось значительно выше инфляции в целом. Также продолжилось снижение цен на все наблюдаемые в недельной динамике медикаменты.

Цены на иностранные автомобили выросли на 0,08%, на отечественные - не изменились (с начала года новые инормарки подорожали в среднем на 37%, отечественные авто - на 28,4%). Цены на бензин и дизтопливо незначительно снизились. На 0,96% снизилась стоимость полёта эконом-классом по России (после роста на 10,5% неделей ранее).

{kind=link}

🇪🇺 Евросоюз готовит эмбарго на российскую нефть и природный газ?!

Истерия европейских политиков выходит на новый уровень: каждый день звучат очередные призывы к введению эмбарго на российские углеводороды.

❓Насколько вероятен этот сценарий? Давайте попробуем разобраться.

Как мы знаем, в Европейский союз (ЕС) входят 28 государств, и решение об эмбарго российской нефти должно быть принято единогласно. При всём при этом не стоит забывать, что ЕС всегда был одним из крупнейших импортёров углеводородов. Прекратить закупки нефти и газа сложно как технически, так и политически.

🤵♂️"Мы не поддержим санкции против российской нефти и газа. Поставки российского газа в Венгрию осуществляются без перебоев", - поведал глава МИД Венгрии Петер Сийярто.

⚖️ В принципе одного этого заявления с венгерской стороны, которая уже сейчас начинает испытывать на себе мощное давление евроструктур из-за национально ориентированной социально-экономической политики, более чем достаточно, чтобы закрыть вопрос об эмбарго.

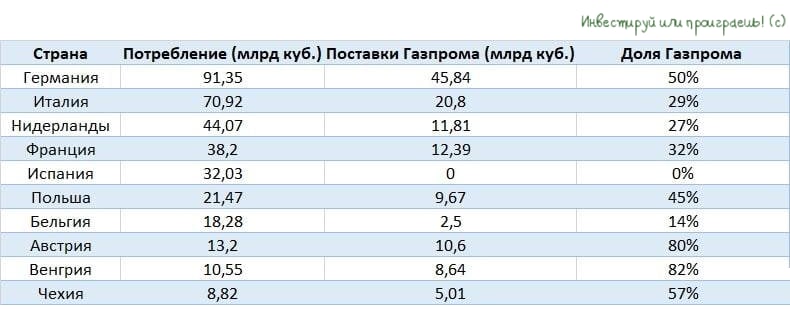

🛢К сожалению, у нас нет данных по зависимости каждой страны Евросоюза от российской нефти – называется только общий показатель 35%.

Зато есть данные по природному газу: высокую зависимость испытывают Венгрия, Австрия, Чехия и Германия. Да и в целом ЕС импортирует 86,7% природного газа, поскольку собственная добыча снижается год от года.

🇩🇪 Особняком здесь стоит Германия, являющаяся локомотивом экономики Евросоюза. Ограничения поставок сырья (и вследствие этого высокие ценники на газ и нефтепродукты) неминуемо подорвут конкурентоспособность немецкой промышленности. И эти процессы мы начинаем наблюдать уже сейчас.

👉 Резюме: когда в друзьях согласья нет, то не стоит и ждать эмбарго!

Традиционно предлагаю уже сейчас запасаться попкорном и ждать на следующей неделе годовую отчётность Газпрома (#GAZP), вместе с которой будут опубликованы развёрнутые и очень полезные для акционеров комментарии менеджмента (в том числе касательно дивидендов за 2021 год). С участниками нашего клуба мы обязательно тезисно разберём потом основные моменты.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Истерия европейских политиков выходит на новый уровень: каждый день звучат очередные призывы к введению эмбарго на российские углеводороды.

❓Насколько вероятен этот сценарий? Давайте попробуем разобраться.

Как мы знаем, в Европейский союз (ЕС) входят 28 государств, и решение об эмбарго российской нефти должно быть принято единогласно. При всём при этом не стоит забывать, что ЕС всегда был одним из крупнейших импортёров углеводородов. Прекратить закупки нефти и газа сложно как технически, так и политически.

🤵♂️"Мы не поддержим санкции против российской нефти и газа. Поставки российского газа в Венгрию осуществляются без перебоев", - поведал глава МИД Венгрии Петер Сийярто.

⚖️ В принципе одного этого заявления с венгерской стороны, которая уже сейчас начинает испытывать на себе мощное давление евроструктур из-за национально ориентированной социально-экономической политики, более чем достаточно, чтобы закрыть вопрос об эмбарго.

🛢К сожалению, у нас нет данных по зависимости каждой страны Евросоюза от российской нефти – называется только общий показатель 35%.

Зато есть данные по природному газу: высокую зависимость испытывают Венгрия, Австрия, Чехия и Германия. Да и в целом ЕС импортирует 86,7% природного газа, поскольку собственная добыча снижается год от года.

🇩🇪 Особняком здесь стоит Германия, являющаяся локомотивом экономики Евросоюза. Ограничения поставок сырья (и вследствие этого высокие ценники на газ и нефтепродукты) неминуемо подорвут конкурентоспособность немецкой промышленности. И эти процессы мы начинаем наблюдать уже сейчас.

👉 Резюме: когда в друзьях согласья нет, то не стоит и ждать эмбарго!

Традиционно предлагаю уже сейчас запасаться попкорном и ждать на следующей неделе годовую отчётность Газпрома (#GAZP), вместе с которой будут опубликованы развёрнутые и очень полезные для акционеров комментарии менеджмента (в том числе касательно дивидендов за 2021 год). С участниками нашего клуба мы обязательно тезисно разберём потом основные моменты.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

❗️Специально для тех, кто сильно переживал: Госдума продлила полномочия главы ЦБ РФ Набиуллиной еще на 5 лет.

Сегодня Эльвира Сахипзадовна выступила на пленарном заседании Госдумы, подробно рассказав, как ЦБ будет спасать российскую экономику, почему низкая инфляция может быть опасна для экономики, а также заверив, что нашей стране не грозит дефолт.

Что ж, поглядим. В любом случаю пожелаем ей удачи на этом ответственном посту!

P.S. Любопытное замечание. По закону, одно и то же лицо не может занимать должность председателя ЦБ более трёх сроков подряд. Эльвира Набиуллина уже пошла на третий срок, поэтому в 2027 году на этой должности появится другой кандидат.

Сегодня Эльвира Сахипзадовна выступила на пленарном заседании Госдумы, подробно рассказав, как ЦБ будет спасать российскую экономику, почему низкая инфляция может быть опасна для экономики, а также заверив, что нашей стране не грозит дефолт.

Что ж, поглядим. В любом случаю пожелаем ей удачи на этом ответственном посту!

P.S. Любопытное замечание. По закону, одно и то же лицо не может занимать должность председателя ЦБ более трёх сроков подряд. Эльвира Набиуллина уже пошла на третий срок, поэтому в 2027 году на этой должности появится другой кандидат.

{kind=link}

📄 Банк России представил свой традиционный обзор "О развитии банковского сектора РФ", на сей раз мартовский выпуск.

Предлагаю тезисно выделить основные идеи:

🔸 В марте ситуация в российском банковском секторе значительно стабилизировалась, по сравнению с последней неделей февраля: рублёвые вклады населения выросли, отток валютных существенно замедлился.

🔸 Объём выдачи новых кредитов в корпоративном секторе сократился примерно на треть. В дальнейшем большие надежды на ожидаемую гос.программы льготного кредитования системообразующих предприятий (1,4 трлн руб).

🔸 В марте ожидаемо произошло сжатие потребительского кредитования на 1,9% (после февральского роста +1,2%).

🔸 Ипотека пока не снижает темпов, благодаря временному покупательскому ажиотажу и льготным гос.программам. Уже во втором полугодии ЦБ ожидает заметное замедление ипотеки, с учётом планируемого завершения льготной ипотеки.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Предлагаю тезисно выделить основные идеи:

🔸 В марте ситуация в российском банковском секторе значительно стабилизировалась, по сравнению с последней неделей февраля: рублёвые вклады населения выросли, отток валютных существенно замедлился.

🔸 Объём выдачи новых кредитов в корпоративном секторе сократился примерно на треть. В дальнейшем большие надежды на ожидаемую гос.программы льготного кредитования системообразующих предприятий (1,4 трлн руб).

🔸 В марте ожидаемо произошло сжатие потребительского кредитования на 1,9% (после февральского роста +1,2%).

🔸 Ипотека пока не снижает темпов, благодаря временному покупательскому ажиотажу и льготным гос.программам. Уже во втором полугодии ЦБ ожидает заметное замедление ипотеки, с учётом планируемого завершения льготной ипотеки.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📣 Глава Минвостокразвития РФ Алексей Чекунков в интервью «Интерфакс» рассказал о перспективах развития Северного морского пути, основные тезисы которого я предлагаю вашему вниманию:

✔️Севморпуть будет разбит на пять секций, на каждой из которых челночно работает мощный ледокол, что увеличит эффективность грузоперевозок.

✔️Высокие уровни фрахтовых ставок позволяют использовать Севморпуть для транзита грузов из Азии в Европу, как альтернатива традиционному южному маршруту через Суэцкий канал.

✔️Задача на 2024 год прежняя - рост грузооборота до 80 млн т. (+129,5% к уровню 2021 года). Ценные экспортные грузы должны генерировать валютную выручку - Россия как крупный экспортёр энергоресурсов не может упускать момент.

✔️При благоприятной рыночной конъюнктуре грузооборот к 2024 году может вырасти до 90 млн т., из которых 73% будет приходится на нефть и СПГ.

✔️Один из лидеров мировой логистики - DP World, заинтересован в развитии альтернативного транспортного коридора через Севморпуть.

✔️К 2024 году планируется запуск спутников, которые обеспечат полное покрытие Севморпути интернетом, связью, инструментами анализа ледовой обстановки и гидрометеорологии.

✔️К 2030 году планируется построить 55 грузовых судов ледового класса.

🇪🇺🇺🇸 Поскольку западные «партнёры» заблокировали у России гигантский объём золотовалютных резервов, то Правительству не остаётся иного выбора, как развивать собственную экономику, вместо кредитования Евросоюза и США через покупку гособлигаций.

⛴ На этом фоне развитие Северного морского пути может стать хорошим драйвером роста экономики в среднесрочной перспективе. Одним из бенефициаров этого процесса станет Совкомфлот (#FLOT), на который придётся львиная доля грузооборота.

👉 Ещё до всех событий последнего времени я подкупал эти бумаги, а потому теперь являюсь его акционером. Избавляться от этих бумаг я не планирую, т.к. если очень захотеть - можно увидеть в них долгосрочную перспективу (собственно, и раньше это была инвестиционная идея на годы вперёд). Докупать также пока большого желания нет, т.к. сейчас есть масса других более интересных и понятных идей для инвестиций на российском фондовом рынке.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️Севморпуть будет разбит на пять секций, на каждой из которых челночно работает мощный ледокол, что увеличит эффективность грузоперевозок.

✔️Высокие уровни фрахтовых ставок позволяют использовать Севморпуть для транзита грузов из Азии в Европу, как альтернатива традиционному южному маршруту через Суэцкий канал.

✔️Задача на 2024 год прежняя - рост грузооборота до 80 млн т. (+129,5% к уровню 2021 года). Ценные экспортные грузы должны генерировать валютную выручку - Россия как крупный экспортёр энергоресурсов не может упускать момент.

✔️При благоприятной рыночной конъюнктуре грузооборот к 2024 году может вырасти до 90 млн т., из которых 73% будет приходится на нефть и СПГ.

✔️Один из лидеров мировой логистики - DP World, заинтересован в развитии альтернативного транспортного коридора через Севморпуть.

✔️К 2024 году планируется запуск спутников, которые обеспечат полное покрытие Севморпути интернетом, связью, инструментами анализа ледовой обстановки и гидрометеорологии.

✔️К 2030 году планируется построить 55 грузовых судов ледового класса.

🇪🇺🇺🇸 Поскольку западные «партнёры» заблокировали у России гигантский объём золотовалютных резервов, то Правительству не остаётся иного выбора, как развивать собственную экономику, вместо кредитования Евросоюза и США через покупку гособлигаций.

⛴ На этом фоне развитие Северного морского пути может стать хорошим драйвером роста экономики в среднесрочной перспективе. Одним из бенефициаров этого процесса станет Совкомфлот (#FLOT), на который придётся львиная доля грузооборота.

👉 Ещё до всех событий последнего времени я подкупал эти бумаги, а потому теперь являюсь его акционером. Избавляться от этих бумаг я не планирую, т.к. если очень захотеть - можно увидеть в них долгосрочную перспективу (собственно, и раньше это была инвестиционная идея на годы вперёд). Докупать также пока большого желания нет, т.к. сейчас есть масса других более интересных и понятных идей для инвестиций на российском фондовом рынке.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📉 Акции ГМК Норильский Никель (#GMKN) в течение торговой сессии в пятницу продолжили безыдейно унывать, закрывшись по итогам минувшей недели ниже психологического уровня 20 000 руб. И, как оказалось, чуть позже, это уныние оказалось совершенно напрасным!

💰 Уже через час с лишним после закрытия торгов, в Центре раскрытия корпоративной информации в 20:00мск появилось радостное для акционеров ГМК сообщение, из которого следует, что Совет директоров компании рекомендовал годовому собранию акционеров принять решение о выплате 1166,22 руб. на одну обыкновенную акцию в качестве финальных дивидендов за 2021 год, что соответствует финальной ДД=5,92%. Таким образом, в общей сложности на дивиденды планируется направить 178,3 млрд рублей.

🧮 А теперь вспоминаем, что в январе этого года акционерам были выплачены ещё и промежуточные дивиденды в размере 1523,17 руб. на одну бумагу, и по итогам всего 2021 года получаем 2689,39 руб. на акцию и совокупную ДД=12,26%!

И кто после этого скажет, что дивидендные герои с двузначной ДД на российском рынке перевелись?

🗓 К слову, в абсолютном выражении годовой дивиденд у ГМК Норникеля оказался рекордно высоким, а див.доходность только в 2014 году была выше. Но это если ориентироваться на текущие котировки - кто знает, где они окажутся ближе к дивидендной отсечке, которая намечена на 9 июня 2022 года (с учётом режима торгов Т+2).

❤️ Говорят, что если вы поставите лайк под этим постом, то на предстоящем ГОСА дивиденды ГМК Норникеля будут благополучно одобрены! Но это не точно.

💰 Уже через час с лишним после закрытия торгов, в Центре раскрытия корпоративной информации в 20:00мск появилось радостное для акционеров ГМК сообщение, из которого следует, что Совет директоров компании рекомендовал годовому собранию акционеров принять решение о выплате 1166,22 руб. на одну обыкновенную акцию в качестве финальных дивидендов за 2021 год, что соответствует финальной ДД=5,92%. Таким образом, в общей сложности на дивиденды планируется направить 178,3 млрд рублей.

🧮 А теперь вспоминаем, что в январе этого года акционерам были выплачены ещё и промежуточные дивиденды в размере 1523,17 руб. на одну бумагу, и по итогам всего 2021 года получаем 2689,39 руб. на акцию и совокупную ДД=12,26%!

И кто после этого скажет, что дивидендные герои с двузначной ДД на российском рынке перевелись?

🗓 К слову, в абсолютном выражении годовой дивиденд у ГМК Норникеля оказался рекордно высоким, а див.доходность только в 2014 году была выше. Но это если ориентироваться на текущие котировки - кто знает, где они окажутся ближе к дивидендной отсечке, которая намечена на 9 июня 2022 года (с учётом режима торгов Т+2).

❤️ Говорят, что если вы поставите лайк под этим постом, то на предстоящем ГОСА дивиденды ГМК Норникеля будут благополучно одобрены! Но это не точно.

{kind=link}

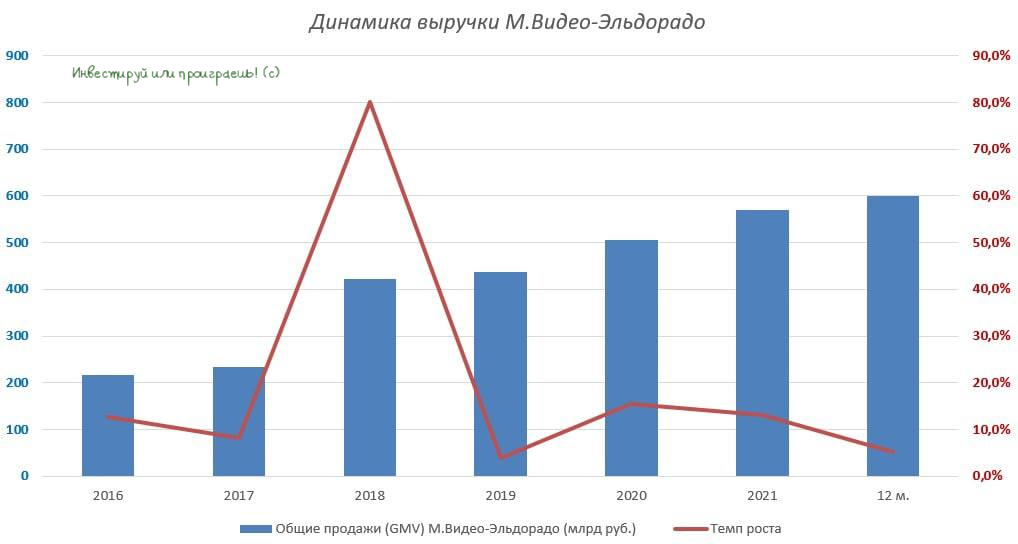

🛒 Группа «М.Видео-Эльдорадо» представила свои операционные результаты за 3 мес. 2022 года.

📈 Общие продажи (GMV) увеличились с января по март на 28,1% (г/г) до 177,2 млрд руб. Из всех отечественных ритейлеров, которые отчитались на данный момент, это самый высокий темп прироста.

Такой высокий показатель обеспечен в первую очередь ростом среднего чека, который по сравнению с аналогичным периодом прошлого года прибавил весьма существенно - на 41,3% (г/г). Девальвация рубля в феврале-марте позволила компании переставить ценники вверх, а население в панике скупало технику на ожиданиях дальнейшего роста цен - отличное комбо!

💻 Доля онлайн-продаж у «М.Видео-Эльдорадо» увеличилась до 67,7%, благодаря грамотной маркетинговой политике и удобной мобильной платформе (даже я частенько пользовался приложением в Андроиде для личных покупок, когда мне неожиданно прилетали от компании очередные подарочные баллы). У компании самый высокий показатель в отрасли по доле онлайн-продаж в структуре выручки.

🏪 В отчётном периоде компания открыла 11 новых магазинов, готовясь при этом к закрытию ряда низкомаржинальных торговых точек, а в действующих магазинах намереваясь провести переговоры по оптимизации аренды.

🤵♂️«После краткосрочного всплеска продаж в конце февраля-начале марта мы наблюдаем снижение потребительского спроса. Рынок бытовой техники и электроники в России стабилизировался к середине апреля, но пока остаётся ниже показателей прошлого года», - поведал Генеральный директор Группы «М.Видео-Эльдорадо» Энрике Фернандес.

👉 В ближайшие полгода трудно рассчитывать на сильную девальвацию рубля, на фоне гигантского профицита платёжного баланса в России, что в свою очередь охладит пыл граждан бежать в магазины и скупать бытовую технику.

На этом фоне я ожидаю сокращения темпов роста выручки «М.Видео-Эльдорадо» (#MVID) и не планирую покупать эти бумаги в свой портфель, дополнительно вспоминая, кто является мажоритарием компании.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Общие продажи (GMV) увеличились с января по март на 28,1% (г/г) до 177,2 млрд руб. Из всех отечественных ритейлеров, которые отчитались на данный момент, это самый высокий темп прироста.

Такой высокий показатель обеспечен в первую очередь ростом среднего чека, который по сравнению с аналогичным периодом прошлого года прибавил весьма существенно - на 41,3% (г/г). Девальвация рубля в феврале-марте позволила компании переставить ценники вверх, а население в панике скупало технику на ожиданиях дальнейшего роста цен - отличное комбо!

💻 Доля онлайн-продаж у «М.Видео-Эльдорадо» увеличилась до 67,7%, благодаря грамотной маркетинговой политике и удобной мобильной платформе (даже я частенько пользовался приложением в Андроиде для личных покупок, когда мне неожиданно прилетали от компании очередные подарочные баллы). У компании самый высокий показатель в отрасли по доле онлайн-продаж в структуре выручки.

🏪 В отчётном периоде компания открыла 11 новых магазинов, готовясь при этом к закрытию ряда низкомаржинальных торговых точек, а в действующих магазинах намереваясь провести переговоры по оптимизации аренды.

🤵♂️«После краткосрочного всплеска продаж в конце февраля-начале марта мы наблюдаем снижение потребительского спроса. Рынок бытовой техники и электроники в России стабилизировался к середине апреля, но пока остаётся ниже показателей прошлого года», - поведал Генеральный директор Группы «М.Видео-Эльдорадо» Энрике Фернандес.

👉 В ближайшие полгода трудно рассчитывать на сильную девальвацию рубля, на фоне гигантского профицита платёжного баланса в России, что в свою очередь охладит пыл граждан бежать в магазины и скупать бытовую технику.

На этом фоне я ожидаю сокращения темпов роста выручки «М.Видео-Эльдорадо» (#MVID) и не планирую покупать эти бумаги в свой портфель, дополнительно вспоминая, кто является мажоритарием компании.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

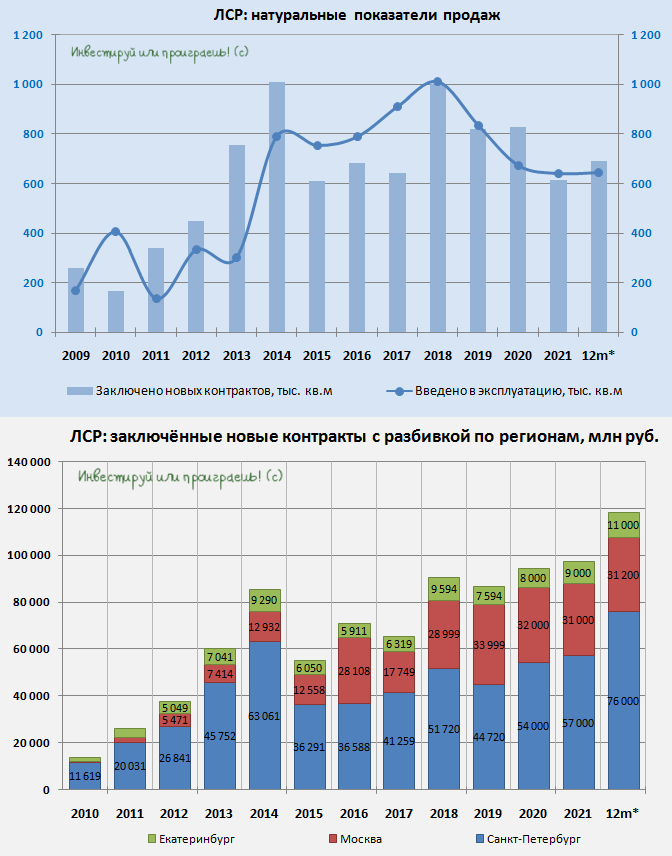

🌇 Ну а продолжая тему недвижимости, на сей раз предлагаю вспомнить всё-таки публичную историю на нашем отечественном фондовом рынке под названием ЛСР.

📓 Компания на днях представила свои операционные результаты за 1 кв. 2022 года, и предлагаю на них жадно наброситься! В нынешние времена это большая экзотика, на фоне того, как активно отказываются от публикации отчётностей целый ряд российских эмитентов.

Ну что я могу сказать: в то время как изначально все ждали слабых результатов от застройщиков, которые крайне чувствительно реагируют на все экономические кризисы (на сей раз на фоне роста ипотечных ставок), по факту первый блин (в данном случае речь о Группе ЛСР) не вышел комом.

📈Так, продажи с января по март увеличились по сравнению с прошлым годом более чем вдвое - до 41 млрд руб. Позитивная динамика вызвана как высокими ценами на жильё, так и высоким спросом. Население активно скупало недвижимость, опасаясь обесценения своих накоплений из-за рисков дальнейшей девальвации рубля и высокой инфляции. Согласитесь, февральские события мало кто ожидал и мог предсказать, а потому уровень страха и эмоций, вызванный прежде всего дальнейшей неопределённостью, у многих зашкаливает и сейчас. А потому все массово принялись скупать недвижку - традиционно самый надёжный инструмент для вложения денежных средств у россиян.

Возвращаясь к Группе ЛСР, следует отметить, что компания зафиксировала высокий спрос на жильё в Питере и Екатеринбурге, в то время как в столице ажиотажа не наблюдалось. Не берусь судить закономерность это или нет - это покажет только время, ну и операционные результаты других российских застройщиков, публикацию которых мы тоже ждём с нетерпением.

📈 Доля заключённых контрактов с участием ипотечных средств выросла на 12 п.п. до 75%. В этом смысле потенциально негативное влияние подорожавшей ипотеки нужно держать в голове в отношении ЛСР.

Радует, что российское правительство сохранило на этот год условия льготной семейной ипотеки под ставку 6%, а также утвердило новую программу льготных кредитов для IT-специалистов под ставку 5%. А вот льготные гос.программы по ипотечному кредитованию в новостройках изменились – ставка выросла с 7% до 12%, но при этом в 4 раза вырос максимальный размер кредита. В целом такие условия можно ещё считать адекватными, особенно с учётом того, что текущая инфляция сейчас оценивается куда выше подросшей ставки.

👉 Сохранение льготных программ будет оказывать благоприятное влияние на строительный сектор. В условиях двузначной инфляции выгодно покупать жилье.

Если же нас ждёт иранский сценарий развития экономики, то двузначная инфляция пришла к нам надолго. Кстати, в Иране недвижимость стабильно дорожает, и застройщики чувствуют себя в этой стране прекрасно.

Очень хочется написать, что по ценникам 400+ руб. бумаги ЛСР (#LSRG) могут быть интересны для долгосрочных покупок. Но, пожалуй, воздержусь от подобных рекомендаций, ввиду целого ряда неопределённостей и рисков снижения продаж квадратных метров уже в перспективе ближайших месяцев.

❗️ Давайте лучше в качестве заключения к сегодняшнему повествованию я обрадую наших премиум-подписчиков хорошей новостью, что уже завтра утром их ждёт мощный пост по отечественной недвижке, в котором мы очень подробно разберём, как текущая ситуация может отразиться на акциях застройщиков, что происходит на рынке недвижимости прямо сейчас, и какие публичные девелоперы (ЛСР, Эталон, ПИК, Самолёт) находятся в наиболее выигрышном или проигрышном положении и почему.

📓 Компания на днях представила свои операционные результаты за 1 кв. 2022 года, и предлагаю на них жадно наброситься! В нынешние времена это большая экзотика, на фоне того, как активно отказываются от публикации отчётностей целый ряд российских эмитентов.

Ну что я могу сказать: в то время как изначально все ждали слабых результатов от застройщиков, которые крайне чувствительно реагируют на все экономические кризисы (на сей раз на фоне роста ипотечных ставок), по факту первый блин (в данном случае речь о Группе ЛСР) не вышел комом.

📈Так, продажи с января по март увеличились по сравнению с прошлым годом более чем вдвое - до 41 млрд руб. Позитивная динамика вызвана как высокими ценами на жильё, так и высоким спросом. Население активно скупало недвижимость, опасаясь обесценения своих накоплений из-за рисков дальнейшей девальвации рубля и высокой инфляции. Согласитесь, февральские события мало кто ожидал и мог предсказать, а потому уровень страха и эмоций, вызванный прежде всего дальнейшей неопределённостью, у многих зашкаливает и сейчас. А потому все массово принялись скупать недвижку - традиционно самый надёжный инструмент для вложения денежных средств у россиян.

Возвращаясь к Группе ЛСР, следует отметить, что компания зафиксировала высокий спрос на жильё в Питере и Екатеринбурге, в то время как в столице ажиотажа не наблюдалось. Не берусь судить закономерность это или нет - это покажет только время, ну и операционные результаты других российских застройщиков, публикацию которых мы тоже ждём с нетерпением.

📈 Доля заключённых контрактов с участием ипотечных средств выросла на 12 п.п. до 75%. В этом смысле потенциально негативное влияние подорожавшей ипотеки нужно держать в голове в отношении ЛСР.

Радует, что российское правительство сохранило на этот год условия льготной семейной ипотеки под ставку 6%, а также утвердило новую программу льготных кредитов для IT-специалистов под ставку 5%. А вот льготные гос.программы по ипотечному кредитованию в новостройках изменились – ставка выросла с 7% до 12%, но при этом в 4 раза вырос максимальный размер кредита. В целом такие условия можно ещё считать адекватными, особенно с учётом того, что текущая инфляция сейчас оценивается куда выше подросшей ставки.

👉 Сохранение льготных программ будет оказывать благоприятное влияние на строительный сектор. В условиях двузначной инфляции выгодно покупать жилье.

Если же нас ждёт иранский сценарий развития экономики, то двузначная инфляция пришла к нам надолго. Кстати, в Иране недвижимость стабильно дорожает, и застройщики чувствуют себя в этой стране прекрасно.

Очень хочется написать, что по ценникам 400+ руб. бумаги ЛСР (#LSRG) могут быть интересны для долгосрочных покупок. Но, пожалуй, воздержусь от подобных рекомендаций, ввиду целого ряда неопределённостей и рисков снижения продаж квадратных метров уже в перспективе ближайших месяцев.

❗️ Давайте лучше в качестве заключения к сегодняшнему повествованию я обрадую наших премиум-подписчиков хорошей новостью, что уже завтра утром их ждёт мощный пост по отечественной недвижке, в котором мы очень подробно разберём, как текущая ситуация может отразиться на акциях застройщиков, что происходит на рынке недвижимости прямо сейчас, и какие публичные девелоперы (ЛСР, Эталон, ПИК, Самолёт) находятся в наиболее выигрышном или проигрышном положении и почему.

{kind=link}

👨🏻💻 Предлагаю вашему вниманию тезисы из недавнего интервью Олега Дерипаски, в котором он делится своим мнением относительно вектора дальнейшего развития нашей страны в текущих условиях:

✔️ России нужно двигаться вперёд, но с 2014 года этого движения практически нет.

✔️ Нам нужно выходить на новые рынки, потому что старые рынки и спрос на товары традиционного экспорта будет закрыт.

✔️ Нужно формировать новую финансовую систему и по-новому решить проблему доступа к долгу и капиталу для всех компаний. Система гос.банков также требует реформ - их придётся докапитализировать, а также определиться с их дальнейшей целью функционирования.

✔️ Острый вопрос, который также нужно будет решить – доступ к технологиям и оборудованию.

✔️ У нас нет другого пути, кроме как отказаться от системы гос.капитализма.

✔️ Для дальнейшего развития России нужны высокоскоростные ж.д. дороги, порты, суда и другая инфраструктура. В первую очередь, с акцентом на Юго-восточную Азию, Китай, Индию и Ближний Восток.

✔️ Нужно сократить гос.аппарат в два раза, отказаться от роскоши и персональных машин.

✔️ Старая жизнь не вернётся никогда.

✔️ У российского населения очень много денег (по разным подсчётам около 100 трлн рублей), нужно работать над проработкой адекватных инструментов для того, чтобы они были инвестированы реальный сектор (например, недвижимость с привлекательными ставками по ипотеке).

✔️ Если падение экспорта составит 25% по сравнению с прошлым годом – это будет большая удача. Сейчас это падение реально оценивается на уровне 40%.

✔️ В России нужно провести пенсионную реформу, предусматривающую наличие источника платежей для людей старше 45 лет. Структурой должен управлять профессионал, умеющий получать доход от активов. Что касается людей до 45 лет, то им можно предложить накопительную систему.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️ России нужно двигаться вперёд, но с 2014 года этого движения практически нет.

✔️ Нам нужно выходить на новые рынки, потому что старые рынки и спрос на товары традиционного экспорта будет закрыт.

✔️ Нужно формировать новую финансовую систему и по-новому решить проблему доступа к долгу и капиталу для всех компаний. Система гос.банков также требует реформ - их придётся докапитализировать, а также определиться с их дальнейшей целью функционирования.

✔️ Острый вопрос, который также нужно будет решить – доступ к технологиям и оборудованию.

✔️ У нас нет другого пути, кроме как отказаться от системы гос.капитализма.

✔️ Для дальнейшего развития России нужны высокоскоростные ж.д. дороги, порты, суда и другая инфраструктура. В первую очередь, с акцентом на Юго-восточную Азию, Китай, Индию и Ближний Восток.

✔️ Нужно сократить гос.аппарат в два раза, отказаться от роскоши и персональных машин.

✔️ Старая жизнь не вернётся никогда.

✔️ У российского населения очень много денег (по разным подсчётам около 100 трлн рублей), нужно работать над проработкой адекватных инструментов для того, чтобы они были инвестированы реальный сектор (например, недвижимость с привлекательными ставками по ипотеке).

✔️ Если падение экспорта составит 25% по сравнению с прошлым годом – это будет большая удача. Сейчас это падение реально оценивается на уровне 40%.

✔️ В России нужно провести пенсионную реформу, предусматривающую наличие источника платежей для людей старше 45 лет. Структурой должен управлять профессионал, умеющий получать доход от активов. Что касается людей до 45 лет, то им можно предложить накопительную систему.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

YouTube

Новая нормальность: необходим кардинальный пересмотр экономической модели. Олег Дерипаска. Интервью

🛢Скидки на российскую нефть — это ненадолго

📣 На этой неделе в Москве проходил Национальный нефтегазовый форум, в рамках которого первый заместитель министра энергетики РФ Павел Сорокин поведал о том, что текущий дисконт Urals к цене Brent является краткосрочным, поскольку в мире нет свободных мощностей по добычи нефти:

«Даже если задействовать все производственные мощности в мире, которые сейчас есть, этого полностью не хватит, чтобы заменить наш экспорт. Но даже если предположить, что какое-то время мир будет работать в таком варианте, то это впервые, наверное, в истории, когда нефтяная мировая отрасль работает без свободных мощностей. Это означает, что любые сбои, перебои, которые могут произойти, они будут приводить к колоссальному искажению рынка и росту цены», - отметил Павел Сорокин.

🇩🇪Глава немецкой компании PCK Raffinerie GmbH Ральф Шайрейр также заявил о том, что российская #нефть незаменима для немецких НПЗ:

«Российская нефть имеет тяжёлые и высококипящие компоненты. Мы не можем просто перерабатывать нефть из арабских стран или Австралии. Именно это делает ситуацию столь вопиющей», - поведал Ральф Шайрейр.

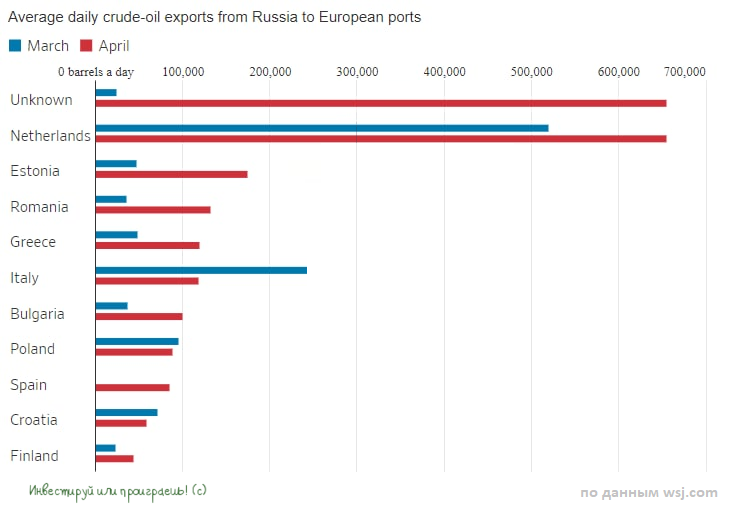

📃 Американская газета Wall Street Journal в своей свежей статье отмечает, что экспорт нефти Urals из российских портов в страны Евросоюза в апреле вырос до 1,6 млн б/с, после мартовского провала на 1,3 млн б/с. Таким образом, отечественные нефтяники смогли компенсировать потери первого весеннего месяца.

📃 Wall Street Journal отмечает и ещё один интересный факт – танкеры из российских портов выходят в открытое море, где происходит перевалка нефти на более крупные танкеры. Благодаря подобного рода манипуляциям экспорт российской нефти становится всё более обезличенным (см.картинку ниже), но это было понятно изначально, ещё в первые недели после начала спец.операции РФ на Украине.

В любом случае, к качестве резюме я подчеркну, что страны ЕС остро нуждаются в сырой нефти, чтобы не допустить дальнейшего роста цен на топливо. При этом они не хотят анонсировать уход от своих же санкций в отношении России. Но это вряд ли должно нас сильно пугать. Прорвёмся!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📣 На этой неделе в Москве проходил Национальный нефтегазовый форум, в рамках которого первый заместитель министра энергетики РФ Павел Сорокин поведал о том, что текущий дисконт Urals к цене Brent является краткосрочным, поскольку в мире нет свободных мощностей по добычи нефти:

«Даже если задействовать все производственные мощности в мире, которые сейчас есть, этого полностью не хватит, чтобы заменить наш экспорт. Но даже если предположить, что какое-то время мир будет работать в таком варианте, то это впервые, наверное, в истории, когда нефтяная мировая отрасль работает без свободных мощностей. Это означает, что любые сбои, перебои, которые могут произойти, они будут приводить к колоссальному искажению рынка и росту цены», - отметил Павел Сорокин.

🇩🇪Глава немецкой компании PCK Raffinerie GmbH Ральф Шайрейр также заявил о том, что российская #нефть незаменима для немецких НПЗ:

«Российская нефть имеет тяжёлые и высококипящие компоненты. Мы не можем просто перерабатывать нефть из арабских стран или Австралии. Именно это делает ситуацию столь вопиющей», - поведал Ральф Шайрейр.

📃 Американская газета Wall Street Journal в своей свежей статье отмечает, что экспорт нефти Urals из российских портов в страны Евросоюза в апреле вырос до 1,6 млн б/с, после мартовского провала на 1,3 млн б/с. Таким образом, отечественные нефтяники смогли компенсировать потери первого весеннего месяца.

📃 Wall Street Journal отмечает и ещё один интересный факт – танкеры из российских портов выходят в открытое море, где происходит перевалка нефти на более крупные танкеры. Благодаря подобного рода манипуляциям экспорт российской нефти становится всё более обезличенным (см.картинку ниже), но это было понятно изначально, ещё в первые недели после начала спец.операции РФ на Украине.

В любом случае, к качестве резюме я подчеркну, что страны ЕС остро нуждаются в сырой нефти, чтобы не допустить дальнейшего роста цен на топливо. При этом они не хотят анонсировать уход от своих же санкций в отношении России. Но это вряд ли должно нас сильно пугать. Прорвёмся!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 У нас в клубе дивидендные #отказники очередное пополнение!

На сей раз список пополнил ВТБ (#VTBR), на обыкновенные и привилегированные акции которого российское Правительство дало распоряжение Минфину и Росимуществу не предусматривать выплату дивидендов за 2021 год.

Глава банка Андрей Костин, по всей видимости, прекрасно всё знал и понимал, а потому ещё 22 апреля в интервью телеканалу "Россия" начал морально готовить акционеров ВТБ, выразив надежду на то, что "банк в будущем снова сможет выплачивать дивиденды".

Конечно сможет, конечно сможет! В светлом будущем...

Акционеры ведь люди наивные, им главное дать надежду 😂

На сей раз список пополнил ВТБ (#VTBR), на обыкновенные и привилегированные акции которого российское Правительство дало распоряжение Минфину и Росимуществу не предусматривать выплату дивидендов за 2021 год.

Глава банка Андрей Костин, по всей видимости, прекрасно всё знал и понимал, а потому ещё 22 апреля в интервью телеканалу "Россия" начал морально готовить акционеров ВТБ, выразив надежду на то, что "банк в будущем снова сможет выплачивать дивиденды".

Конечно сможет, конечно сможет! В светлом будущем...

Акционеры ведь люди наивные, им главное дать надежду 😂

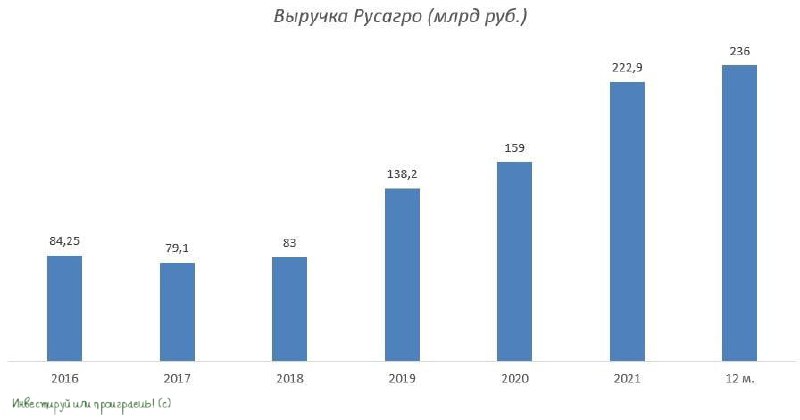

🐖🌾 Группа РусАгро представила операционные результаты за 1 кв. 2022 года.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Сильный рост цен на продовольствие, который начался в конце февраля текущего года (по известным причинам), должен был оказать благоприятное влияние на продажи с/х производителей, а потому отчёт компании инвесторы ждали с большим нетерпением. Тем более во времена информационного вакуума, когда большинство публичных эмитентов по разным причинам массово отказываются публиковать свои результаты.

В итоге выручка РусАгро увеличилась с января по март на 26% (г/г) до 63,9 млрд руб., во многом благодаря росту средней цены реализации.

🔸 Производство сахара при этом многократно увеличилось - почти в шесть раз, до 56 тыс. т. Но столь бурный рост не должен вводить в заблуждение, поскольку сработал эффект низкой базы. В то время как объём реализации даже сократился на 12% (г/г), на фоне падения экспортных продаж.

🔸 В мясном сегменте производство увеличилось на 3% (г/г) до 77 тыс. т. Все производители свинины в России жалуются на удорожание кормов и отсутствие роста средней цены реализации, причём цены растут существенно ниже инфляции последние 5 лет.

🔸 Производство растительного масла сократилось на 2% (г/г) до 176 тыс. т., что является сезонным фактором.

👉 РусАгро (#AGRO) по-прежнему является бенефициаром сильного роста инфляции. Если летом Правительство РФ отменит экспортные ограничения, то во втором полугодии компанию наверняка ждёт сильный рост финансовых показателей, поскольку во многих странах мира будет наблюдаться и дальше дефицит продовольствия из-за российско-украинского кризиса.

Бумаги РусАгро сейчас торгуются на уровнях конца февраля (800+ руб.) и вполне могли быть интересны для агрессивных покупок, если бы не одно НО: они представлены на Мосбирже в виде депозитарных расписок! А этот фактор сейчас является, пожалуй, главным риском для инвестиций, и вчерашний день это наглядно подтвердил.

Ещё бы месяца три назад я бы сыграл что называется all-in в отношении бумаг РусАгро, если бы увидел текущие ценники, но в текущих реалиях я поставил на стоп покупку депозитарных расписок российских компаний. Пожалуй, дождусь для начала процедуры редомициляции, после чего с чистой совестью начну подкупать их.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🤔 Судя по всему, градус политической напряжённости в инвестиционных чатах немного снизился, а значит пора всерьёз задуматься о том, чтобы вновь открыть возможность комментариев и у нас в телеграм-канале "Инвестируй или проиграешь".

Но перед этим мне, как автору данного канала, хотелось бы поднять уровень вашей вовлечённости, чтобы в этих комментариях действительно был смысл, а наши обсуждения были бы более активными, продуктивными и предметными.

👉 Поэтому давайте сейчас все дружно заглянем в настройки данного канала "Инвестируй или проиграешь" и включим уведомления (см.картинку ниже). Как только показатель превысит 30% - обсуждалка включится автоматически! Сейчас этот показатель составляет около 23,2%.

Всем спасибо. С уважением, дядя Юра.

Но перед этим мне, как автору данного канала, хотелось бы поднять уровень вашей вовлечённости, чтобы в этих комментариях действительно был смысл, а наши обсуждения были бы более активными, продуктивными и предметными.

👉 Поэтому давайте сейчас все дружно заглянем в настройки данного канала "Инвестируй или проиграешь" и включим уведомления (см.картинку ниже). Как только показатель превысит 30% - обсуждалка включится автоматически! Сейчас этот показатель составляет около 23,2%.

Всем спасибо. С уважением, дядя Юра.

{kind=link}

🛒 «Лента» представила финансовые результаты за 3 мес. 2022 года.

📈Компания приятно удивила инвесторов сильными результатами. Так, выручка выросла по итогам отчётного периода выросла по сравнению с прошлым годом почти на четверть до 132,4 млрд руб., благодаря росту онлайн-продаж и запуску новых форматов.

Отрадно отметить, что по темпу прироста продаж компания опередила лидера отрасли X5 Group.

📈 Сопоставимые продажи также прибавили на 7,8%, благодаря росту среднего чека. Стремительный рост продовольственной инфляции ещё несколько кварталов будет оказывать позитивное влияние на увеличение среднего чека у всех отечественных продовольственных ритейлеров, и Лента здесь - не исключение из правил.

💻 Также Лента вновь демонстрирует самый высокий темп роста в сегменте онлайн-продаж в отрасли: с января по март этот показатель практически утроился, достигнув 10,8 млрд руб. Здесь конечно нужно сделать важную оговорку, что компания консолидировала результаты онлайн-магазина «Утконос», что также повлияло на результат (без «Утконоса» продажи выросли бы на 113%). Менеджмент считает, что «Утконос» обладает значительным потенциалом роста, что позволит усилить позиции компании в отрасли.

🏪 Важным моментом стало то, что в отчётном периоде Лента открывала новые магазины исключительно в малых форматах, следуя общему тренду в отрасли. Гипермаркеты в России, как известно, в последние годы не пользуются высоким спросом у населения, как раньше, поэтому подобная "подстройка" бизнеса - это хороший знак.

Прирост торговой площади составил 398,2% (г/г) до 17,4 тыс. кв.м. — это самый высокий темп роста в отрасли.

📄 Менеджмент отказался озвучивать свои прогнозы по открытию новых магазинов на этот год, поэтому теперь живём без всяких ориентиров в этом смысле и будем обсуждать только фактические результаты. Справедливости ради, сейчас подобной политики придерживаются все отечественные ритейлеры. Как говорится, не то время нынче, чтобы строить прогнозы и далеко идущие планы.

🤦Но в бочке мёда не обошлось без ложки дёгтя: показатель EBITDA вырос всего лишь на 3,4% (г/г) до 6,9 млрд руб. Столь слабый рост вызван стремительным увеличением операционных расходов.

🤵♂️«Мы остаемся верны своей стратегии, объявленной в 2021 году. Сейчас как никогда важно искать возможности для повышения рентабельности и оптимизации расходов, мы хотим увеличивать свою долю на рынке, сохраняя позицию самого рентабельного продуктового ритейлера России», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Подводя итог, хочется отметить, что амбиции мажоритарного акционера компании Алексея Мордашова начинают приносить свои плоды. Лента (#LENT) наращивает сопоставимые продажи и активно открывает небольшие магазины, чтобы переманить к себе покупателей других ритейлеров.

При ценнике 700+ руб. бумаги вполне могут быть интересными для покупок, если вас устраивает вектор развития Ленты и вы верите в талант Мордашова, но лично мне из отечественных продовольственных ритейлеров сейчас симпатизирует только Магнит, по целому ряду причин (включая и более привлекательную дивидендную историю, которая у Ленты по-прежнему отсутствует).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈Компания приятно удивила инвесторов сильными результатами. Так, выручка выросла по итогам отчётного периода выросла по сравнению с прошлым годом почти на четверть до 132,4 млрд руб., благодаря росту онлайн-продаж и запуску новых форматов.

Отрадно отметить, что по темпу прироста продаж компания опередила лидера отрасли X5 Group.

📈 Сопоставимые продажи также прибавили на 7,8%, благодаря росту среднего чека. Стремительный рост продовольственной инфляции ещё несколько кварталов будет оказывать позитивное влияние на увеличение среднего чека у всех отечественных продовольственных ритейлеров, и Лента здесь - не исключение из правил.

💻 Также Лента вновь демонстрирует самый высокий темп роста в сегменте онлайн-продаж в отрасли: с января по март этот показатель практически утроился, достигнув 10,8 млрд руб. Здесь конечно нужно сделать важную оговорку, что компания консолидировала результаты онлайн-магазина «Утконос», что также повлияло на результат (без «Утконоса» продажи выросли бы на 113%). Менеджмент считает, что «Утконос» обладает значительным потенциалом роста, что позволит усилить позиции компании в отрасли.

🏪 Важным моментом стало то, что в отчётном периоде Лента открывала новые магазины исключительно в малых форматах, следуя общему тренду в отрасли. Гипермаркеты в России, как известно, в последние годы не пользуются высоким спросом у населения, как раньше, поэтому подобная "подстройка" бизнеса - это хороший знак.

Прирост торговой площади составил 398,2% (г/г) до 17,4 тыс. кв.м. — это самый высокий темп роста в отрасли.

📄 Менеджмент отказался озвучивать свои прогнозы по открытию новых магазинов на этот год, поэтому теперь живём без всяких ориентиров в этом смысле и будем обсуждать только фактические результаты. Справедливости ради, сейчас подобной политики придерживаются все отечественные ритейлеры. Как говорится, не то время нынче, чтобы строить прогнозы и далеко идущие планы.

🤦Но в бочке мёда не обошлось без ложки дёгтя: показатель EBITDA вырос всего лишь на 3,4% (г/г) до 6,9 млрд руб. Столь слабый рост вызван стремительным увеличением операционных расходов.

🤵♂️«Мы остаемся верны своей стратегии, объявленной в 2021 году. Сейчас как никогда важно искать возможности для повышения рентабельности и оптимизации расходов, мы хотим увеличивать свою долю на рынке, сохраняя позицию самого рентабельного продуктового ритейлера России», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Подводя итог, хочется отметить, что амбиции мажоритарного акционера компании Алексея Мордашова начинают приносить свои плоды. Лента (#LENT) наращивает сопоставимые продажи и активно открывает небольшие магазины, чтобы переманить к себе покупателей других ритейлеров.

При ценнике 700+ руб. бумаги вполне могут быть интересными для покупок, если вас устраивает вектор развития Ленты и вы верите в талант Мордашова, но лично мне из отечественных продовольственных ритейлеров сейчас симпатизирует только Магнит, по целому ряду причин (включая и более привлекательную дивидендную историю, которая у Ленты по-прежнему отсутствует).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

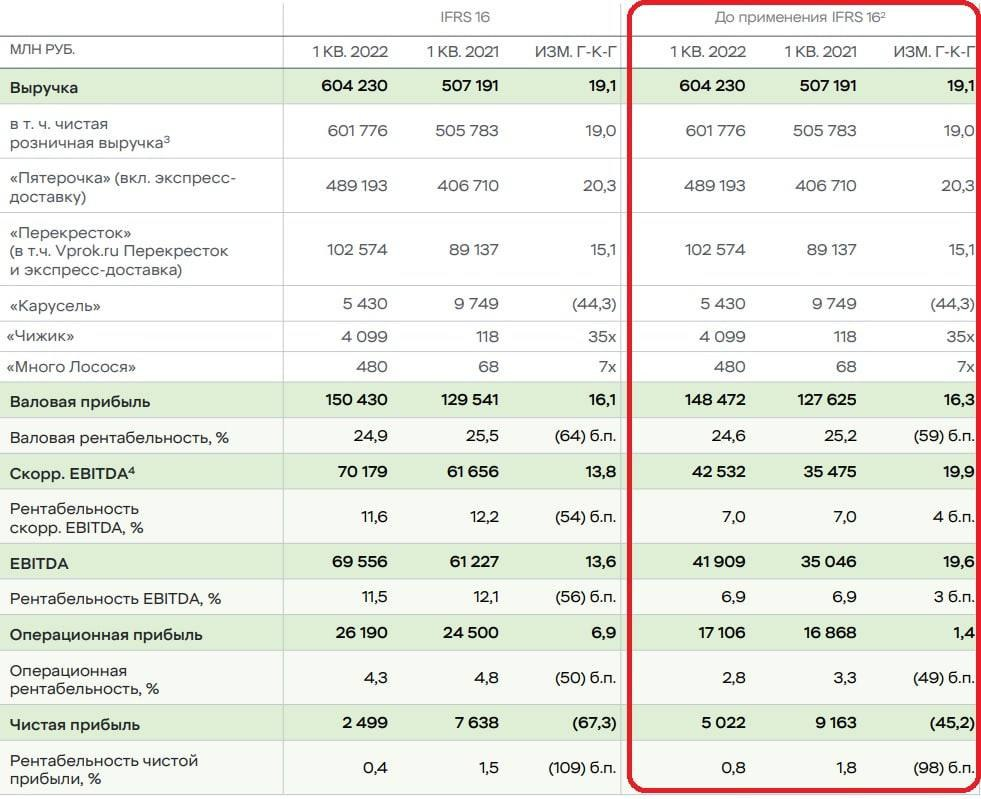

🛒 «Х5 Group» вслед за Лентой представила свои финансовые результаты по МСФО за 3 мес. 2022 года.

📈 Продажи ритейлера с января по март увеличились на 19,1% (г/г) до 604,2 млрд руб., благодаря очередному ажиотажу со стороны покупателей, а также расширению сети.

Очередной кризис российское население встречает стремительным ростом продовольственной инфляции. Так было и будет всегда! Поэтому ритейлеры в начале каждого кризиса демонстрируют сильный рост выручки. К этому мы с вами уже давно привыкли.

📈 Сопоставимые продажи Х5 прибавили на 11,7% - компания зафиксировала как рост трафика, так и рост среднего чека, что неудивительно, поскольку СМИ пугали население масштабным кризисом, а курс доллара в некоторых банках в моменте продавали по 170 руб., что ещё больше в моменте усиливало панику. В итоге люди закупались продуктами впрок.

📈Показатель EBITDA вырос на 19,6% (г/г) до 42 млрд руб., по темпам продемонстрировав примерно сопоставимый рост с выручкой. Что неудивительно, учитывая что операционные издержки росли вместе с доходами.

📉 А вот чистая прибыль сократилась практически вдвое до 5,0 млрд руб., из-за негативного влияния курсовых разниц и возросших финансовых расходов: по статье "Чистые финансовые расходы" мы видим рост с 3,8 до 5,8 млрд руб., а "Чистый результат от курсовой разницы" вырос с символических 101 млн до 2,3 млрд рублей!

💼 Долговая нагрузка X5 Group по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х и находится на достаточно комфортном уровне.

📃 В целом финансовая отчётность Х5 Group (#FIVE) вышла в рамках моих ожиданий. В этом году все отечественные ритейлеры будут активно развивать формат дискаунтеров, поскольку экономический кризис будет самым масштабным за последние два десятилетия. Х5 исторически делает ставку на дискаунтеры и имеет отличные возможности для наращивания рыночной доли.

👉 Единственная ложка дёгтя в бочке меда – это тот факт, что на Мосбирже торгуются депозитарные расписки, а не акции, а GDR сейчас, что называется, "не в почёте" в новых экономических реалиях и один из потенциальных факторов риска.

Поэтому до процедуры редомициляции наращивать свою имеющуюся позицию в бумагах X5 Group большого желания нет. И тем обиднее признавать тот факт, что непосредственно бизнес компании чувствует себя прекрасно!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Продажи ритейлера с января по март увеличились на 19,1% (г/г) до 604,2 млрд руб., благодаря очередному ажиотажу со стороны покупателей, а также расширению сети.

Очередной кризис российское население встречает стремительным ростом продовольственной инфляции. Так было и будет всегда! Поэтому ритейлеры в начале каждого кризиса демонстрируют сильный рост выручки. К этому мы с вами уже давно привыкли.

📈 Сопоставимые продажи Х5 прибавили на 11,7% - компания зафиксировала как рост трафика, так и рост среднего чека, что неудивительно, поскольку СМИ пугали население масштабным кризисом, а курс доллара в некоторых банках в моменте продавали по 170 руб., что ещё больше в моменте усиливало панику. В итоге люди закупались продуктами впрок.

📈Показатель EBITDA вырос на 19,6% (г/г) до 42 млрд руб., по темпам продемонстрировав примерно сопоставимый рост с выручкой. Что неудивительно, учитывая что операционные издержки росли вместе с доходами.

📉 А вот чистая прибыль сократилась практически вдвое до 5,0 млрд руб., из-за негативного влияния курсовых разниц и возросших финансовых расходов: по статье "Чистые финансовые расходы" мы видим рост с 3,8 до 5,8 млрд руб., а "Чистый результат от курсовой разницы" вырос с символических 101 млн до 2,3 млрд рублей!

💼 Долговая нагрузка X5 Group по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х и находится на достаточно комфортном уровне.

📃 В целом финансовая отчётность Х5 Group (#FIVE) вышла в рамках моих ожиданий. В этом году все отечественные ритейлеры будут активно развивать формат дискаунтеров, поскольку экономический кризис будет самым масштабным за последние два десятилетия. Х5 исторически делает ставку на дискаунтеры и имеет отличные возможности для наращивания рыночной доли.

👉 Единственная ложка дёгтя в бочке меда – это тот факт, что на Мосбирже торгуются депозитарные расписки, а не акции, а GDR сейчас, что называется, "не в почёте" в новых экономических реалиях и один из потенциальных факторов риска.

Поэтому до процедуры редомициляции наращивать свою имеющуюся позицию в бумагах X5 Group большого желания нет. И тем обиднее признавать тот факт, что непосредственно бизнес компании чувствует себя прекрасно!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📈 Зампред правления Газпрома Виталий Маркелов в интервью журналу "Газпром" заявил, что в 2022 году компания планирует добыть 494,4 млрд кубометров газа, что в целом соответствует первоначальному плану (496,9 млрд куб.м) и совсем немного не дотягивает до результатов 2021 года, когда было добыто 514,8 млрд куб.м.

Здесь конечно стоит отметить, что в течение года план ещё может быть неоднократно пересмотрен (тем более в новой реальности, когда из каждого "утюга" мы слышим слухи об эмбарго в отношении российского нефтегаза), однако подобный оптимизм со стороны топ-менеджмента не может не радовать.

В любом случае, не забываем про очень значимое место России на рынке природного газа, продолжаем мечтать о щедрых дивидендах Газпрома (#GAZP) за 2021 и 2022 гг., и продолжаем оставаться преданными акционерами некогда национального достояния. Дивидендная развязка уже скоро!

Здесь конечно стоит отметить, что в течение года план ещё может быть неоднократно пересмотрен (тем более в новой реальности, когда из каждого "утюга" мы слышим слухи об эмбарго в отношении российского нефтегаза), однако подобный оптимизм со стороны топ-менеджмента не может не радовать.

В любом случае, не забываем про очень значимое место России на рынке природного газа, продолжаем мечтать о щедрых дивидендах Газпрома (#GAZP) за 2021 и 2022 гг., и продолжаем оставаться преданными акционерами некогда национального достояния. Дивидендная развязка уже скоро!

{kind=link}