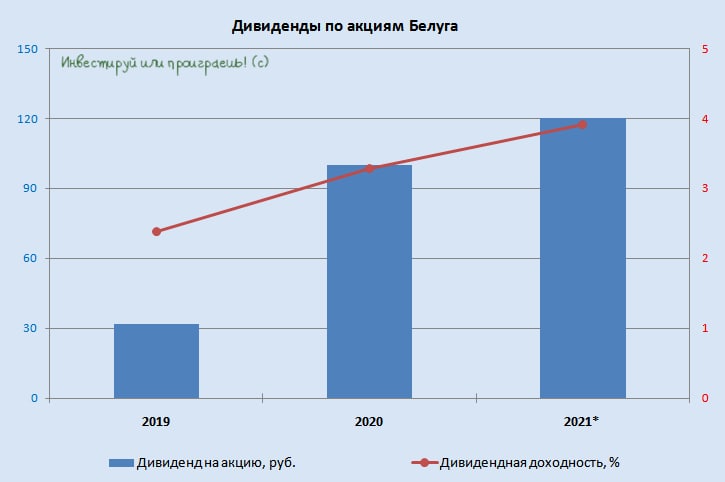

💰 В продолжение к нашему сегодняшнему разговору про BELUGA GROUP (#BELU): Совет директоров компании рекомендовал выплатить финальный дивиденд за 2021 год в размере 47,24 руб. на акцию, что по текущим котировкам сулит финальную ДД=1,7%.

Вместе с ранее выплаченными промежуточными дивидендами (72,76 руб.) совокупная ДД оценивается на уровне почти 4%. В нынешние времена, когда дивиденды для российских компаний резко стали большой роскошью, это дорогого стоит! Правда, котировки акций BELUGA GROUP реагируют на эту новость очень скромным ростом.

🗓 Дивидендная отсечка (с учётом режима торгов Т+2) намечена на 15 июня 2022 года.

Вместе с ранее выплаченными промежуточными дивидендами (72,76 руб.) совокупная ДД оценивается на уровне почти 4%. В нынешние времена, когда дивиденды для российских компаний резко стали большой роскошью, это дорогого стоит! Правда, котировки акций BELUGA GROUP реагируют на эту новость очень скромным ростом.

🗓 Дивидендная отсечка (с учётом режима торгов Т+2) намечена на 15 июня 2022 года.

{kind=link}

💰 В нашем клубе #отказники сегодня пополнение:

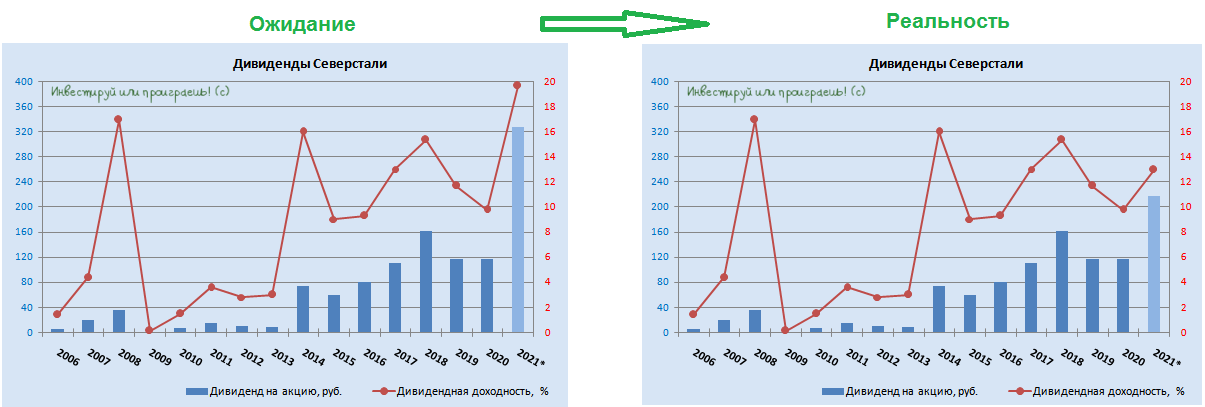

Менеджмент Северстали (#CHMF) не будет рекомендовать Совету директоров выплачивать дивиденды за 4кв 2021 и 1кв 2022.

Т.е. вот эту позитивную дивидендную новость, которая была официально озвучена Северсталью за несколько дней до начала спец.операции РФ на Украине, можете постепенно забывать. А картинка, которую я приложу ниже под этим постом, наглядно покажет обновлённые дивидендные расклады.

Напомню, ранее от дивидендных выплат отказались НЛМК и ММК.

Менеджмент Северстали (#CHMF) не будет рекомендовать Совету директоров выплачивать дивиденды за 4кв 2021 и 1кв 2022.

Т.е. вот эту позитивную дивидендную новость, которая была официально озвучена Северсталью за несколько дней до начала спец.операции РФ на Украине, можете постепенно забывать. А картинка, которую я приложу ниже под этим постом, наглядно покажет обновлённые дивидендные расклады.

Напомню, ранее от дивидендных выплат отказались НЛМК и ММК.

{kind=link}

🏛Банк России продолжит снижение ключевой ставки 29 апреля?

💸 В последний день февраля, в первые дни после начала проведения спец.операции РФ на Украине, российский Центробанк принял решение резко повысить ключевую ставку до 20%, чтобы не допустить коллапса банковской системы. Которое, надо признать, оказалось весьма противоречивым.

После того, как Запад анонсировал блокировку половины золотовалютных резервов России в конце февраля, население нашей страны выстроилось в очереди к банкоматам, что спровоцировало существенный дефицит ликвидности в банковском секторе. Пик дефицита ликвидности пришёлся на 3 марта, когда показатель превысил отметку в 7 трлн руб. Что неудивительно, учитывая масштабный спрос на валюту, в первую очередь на доллар, который исторически является любимым активом у населения и бизнеса в любые смутные времена.

💵 Прошёл месяц, и уже с 1 апреля в российской банковской системе наблюдается профицит ликвидности: паники среди населения больше нет, а обвала банковского сектора в итоге удалось избежать. Профицит ликвидности на сегодняшний день оценивается на уровне 740 млрд руб., и этот показатель шаг за шагом возвращается на докризисные уровни.

📉 Такая благоприятная конъюнктура, а также резкое и практически безостановочное укрепление рубля (вплоть до 70+ руб. за один американский доллар) позволило (я бы даже сказал вынудило) ЦБ РФ перейти к снижению ключевой ставки. Причём вмешиваться пришлось оперативно и быстрее, чем это планировалось изначально: в минувшую пятницу на внеочередном заседании ключевая ставка была снижена с 20% до 17%, а своё решение Банк России объяснил «кардинальным изменением» внешних условий для российской экономики и необходимостью поднять ставки на депозиты «до уровней, необходимых, чтобы компенсировать возросшие девальвационные и инфляционные риски».

🇷🇺🇺🇦 В первый российско-украинский кризис, Центробанк 17 декабря 2014 года резко поднял ставку до 17%, а затем на заседании 30 января 2015 года снизил её до 15%, и далее снижал её в течении полугода, доведя её уровень до 11%.

👉 Сейчас Центробанк может повторить свой опыт 8-летней давности и снизить ключевую ставку до 15% на ближайшем заседании, намеченном на 29 апреля. Динамика доходности ОФЗ, которая тесно коррелирует с ключевой ставкой ЦБ, также сигнализирует о снижении ставки в область 15%, да и комментарии Эльвиры Набиуллиной о том, что "ЦБ допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях" указывают именно на этот вариант развития событий.

Если ситуация продолжит развиваться похожим образом, то к концу 2022 года ключевая ставка может быть снижена и вовсе до 10%. Ведь помимо валютной составляющей, высокая ставка сдерживает не только желающих покупать доллары, но и экономический рост в России. Что в текущих реалиях является определяющим моментом.

Именно поэтому состоявшееся в пятницу снижение ключевой ставки является очень позитивным шагом для финансового рынка и всей российской экономики в целом, который позволит нашей стране начать большую и масштабную работу по преодолению последствий введённых антироссийских санкций, отечественным банкам - кредитовать бизнес и частных лиц по адекватным ставкам, а фондовому рынку - повысить привлекательность дивидендных тикеров.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку. Инвестируй или проиграешь!©

💸 В последний день февраля, в первые дни после начала проведения спец.операции РФ на Украине, российский Центробанк принял решение резко повысить ключевую ставку до 20%, чтобы не допустить коллапса банковской системы. Которое, надо признать, оказалось весьма противоречивым.

После того, как Запад анонсировал блокировку половины золотовалютных резервов России в конце февраля, население нашей страны выстроилось в очереди к банкоматам, что спровоцировало существенный дефицит ликвидности в банковском секторе. Пик дефицита ликвидности пришёлся на 3 марта, когда показатель превысил отметку в 7 трлн руб. Что неудивительно, учитывая масштабный спрос на валюту, в первую очередь на доллар, который исторически является любимым активом у населения и бизнеса в любые смутные времена.

💵 Прошёл месяц, и уже с 1 апреля в российской банковской системе наблюдается профицит ликвидности: паники среди населения больше нет, а обвала банковского сектора в итоге удалось избежать. Профицит ликвидности на сегодняшний день оценивается на уровне 740 млрд руб., и этот показатель шаг за шагом возвращается на докризисные уровни.

📉 Такая благоприятная конъюнктура, а также резкое и практически безостановочное укрепление рубля (вплоть до 70+ руб. за один американский доллар) позволило (я бы даже сказал вынудило) ЦБ РФ перейти к снижению ключевой ставки. Причём вмешиваться пришлось оперативно и быстрее, чем это планировалось изначально: в минувшую пятницу на внеочередном заседании ключевая ставка была снижена с 20% до 17%, а своё решение Банк России объяснил «кардинальным изменением» внешних условий для российской экономики и необходимостью поднять ставки на депозиты «до уровней, необходимых, чтобы компенсировать возросшие девальвационные и инфляционные риски».

🇷🇺🇺🇦 В первый российско-украинский кризис, Центробанк 17 декабря 2014 года резко поднял ставку до 17%, а затем на заседании 30 января 2015 года снизил её до 15%, и далее снижал её в течении полугода, доведя её уровень до 11%.

👉 Сейчас Центробанк может повторить свой опыт 8-летней давности и снизить ключевую ставку до 15% на ближайшем заседании, намеченном на 29 апреля. Динамика доходности ОФЗ, которая тесно коррелирует с ключевой ставкой ЦБ, также сигнализирует о снижении ставки в область 15%, да и комментарии Эльвиры Набиуллиной о том, что "ЦБ допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях" указывают именно на этот вариант развития событий.

Если ситуация продолжит развиваться похожим образом, то к концу 2022 года ключевая ставка может быть снижена и вовсе до 10%. Ведь помимо валютной составляющей, высокая ставка сдерживает не только желающих покупать доллары, но и экономический рост в России. Что в текущих реалиях является определяющим моментом.

Именно поэтому состоявшееся в пятницу снижение ключевой ставки является очень позитивным шагом для финансового рынка и всей российской экономики в целом, который позволит нашей стране начать большую и масштабную работу по преодолению последствий введённых антироссийских санкций, отечественным банкам - кредитовать бизнес и частных лиц по адекватным ставкам, а фондовому рынку - повысить привлекательность дивидендных тикеров.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку. Инвестируй или проиграешь!©

{kind=link}

📣 Министр финансов России Антон Силуанов дал интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

🔸Сознательная политика западных стран заключается в том, чтобы всеми способами искусственно создать рукотворный дефолт по российским гособлигациям. Минфин будет подавать иски в суд.

🔸Дефолт — это удар по имиджу страны как надёжного заёмщика, Запад будет всеми силами стараться реализовывать это.

🔸Странно говорить о нарушении контрактных обязательств при переводе валюты платежей за газ на рубли, когда все контрактные обязательства со стороны Запада нарушаются по поставкам российской нефти и угля.

🔸Минфин не против того, чтобы компании платили по своим еврооблигациям в валюте.

🔸Минфину не нужны заимствования в долларах и евро – доверие к этим активам подорвано.

🔸В этом году не ожидается выпуск новых ОФЗ, на фоне высокой доходности по бумагам. Все нефтегазовые доходы будут направлены в бюджет, и этого будет достаточно для финансирования государственных расходов.

🔸Госдолг сейчас составляет 21 трлн руб., из которых 4,7 трлн руб. - внешние обязательства.

🔸Платежи за энергоносители практически не изменились: объёмы поставок несколько упали, но цены выросли. Валюта в страну поступает, проблем нет.

👉 В мае России может быть объявлен дефолт со стороны иностранных инвесторов, у которых в портфелях присутствуют еврооблигации Минфина. У ведомства есть возможности для оплаты внешних займов из той части резервов, которая не заблокирована (золото, китайские облигации, наличные евро и доллары), однако Минфин также, как и Запад, идёт на принцип.

Дефолт 2022 года, если он случится, будет разительно отличаться от дефолта 1998 года, поскольку тогда в России казна была пустая из-за обвального сокращения нефтегазовых доходов. Сейчас же нефтегазовые доходы рекордные.

❓Как этот процесс отразится на курсе рубля и стоимости ценных бумаг? Никак! Поскольку нерезиденты сейчас заблокированы и распродаж от них ждать не стоит. А российские инвесторы вряд ли будут остро реагировать на подобного рода новости.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🔸Сознательная политика западных стран заключается в том, чтобы всеми способами искусственно создать рукотворный дефолт по российским гособлигациям. Минфин будет подавать иски в суд.

🔸Дефолт — это удар по имиджу страны как надёжного заёмщика, Запад будет всеми силами стараться реализовывать это.

🔸Странно говорить о нарушении контрактных обязательств при переводе валюты платежей за газ на рубли, когда все контрактные обязательства со стороны Запада нарушаются по поставкам российской нефти и угля.

🔸Минфин не против того, чтобы компании платили по своим еврооблигациям в валюте.

🔸Минфину не нужны заимствования в долларах и евро – доверие к этим активам подорвано.

🔸В этом году не ожидается выпуск новых ОФЗ, на фоне высокой доходности по бумагам. Все нефтегазовые доходы будут направлены в бюджет, и этого будет достаточно для финансирования государственных расходов.

🔸Госдолг сейчас составляет 21 трлн руб., из которых 4,7 трлн руб. - внешние обязательства.

🔸Платежи за энергоносители практически не изменились: объёмы поставок несколько упали, но цены выросли. Валюта в страну поступает, проблем нет.

👉 В мае России может быть объявлен дефолт со стороны иностранных инвесторов, у которых в портфелях присутствуют еврооблигации Минфина. У ведомства есть возможности для оплаты внешних займов из той части резервов, которая не заблокирована (золото, китайские облигации, наличные евро и доллары), однако Минфин также, как и Запад, идёт на принцип.

Дефолт 2022 года, если он случится, будет разительно отличаться от дефолта 1998 года, поскольку тогда в России казна была пустая из-за обвального сокращения нефтегазовых доходов. Сейчас же нефтегазовые доходы рекордные.

❓Как этот процесс отразится на курсе рубля и стоимости ценных бумаг? Никак! Поскольку нерезиденты сейчас заблокированы и распродаж от них ждать не стоит. А российские инвесторы вряд ли будут остро реагировать на подобного рода новости.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Известия

«Мы будем судиться»

Министр финансов Антон Силуанов — о попытках Запада объявить России дефолт и возможности выпуска новых еврооблигаций

Инвестируй или проиграешь | Юрий Козлов pinned «🤔 На календаре суббота, а значит пришло время нашему традиционному дайджесту самых интересных постов уходящей недели на нашем канале, вместе с небольшими рассуждениями по рынку. Чем отметилась уходящая неделя? 1️⃣ Курс доллара впервые с ноября 2021 года…»

🏛Госдума приняла в третьем чтении предложения правительства России по делистингу российских ADR с иностранных бирж.

📃Согласно этому закону, обращение российских ценных бумаг на иностранных биржах будет запрещено, а ADR на российские акции будут конвертированы в российские бумаги.

🇷🇺 Важное уточнение: данный закон коснётся только эмитентов, зарегистрированных в России. К таким относятся, например, Сбербанк, Роснефть, Газпром и другие крупнейшие отечественные корпорации, имеющие при этом депозитарные расписки на биржах Лондона, Франкфурта и т.д.

🇪🇺 А вот российские компании, имеющие прописку в иностранной юрисдикции, этот закон не коснётся. К таким компаниям относятся Яндекс, Globaltrans, Fix Price, Polymetal и ряд других.

⭕️ При этом компаниям с иностранной пропиской в нынешних реалиях будет трудно раскрывать финансовую отчётность и соблюдать дивидендную политику, поскольку аудиторы «большой четвёрки» отказываются работать с российским бизнесом, а для поддержания листинга на зарубежных площадках заключение от PwC, KPMG, EY, Deloitte является необходимым условием.

Следующим логичным шагом может стать требование к таким компаниям перерегистрироваться в российские специальные административные районы, после чего ADR могут быть конвертированы в российские бумаги.

В итоге миграция российских ценных бумаг на Мосбиржу позволит концентрировать и не распылять ликвидность, что вполне может поспособствовать в будущем привлечь китайских и арабских инвесторов на отечественный финансовый рынок, и приведёт к росту комиссионных доходов Мосбиржи.

⚖️ Данное решение также снизит отток капитала, поскольку акции будут приобретаться исключительно за рубли.

👉Для акционеров Мосбиржи и всех российских инвесторов это однозначно позитивная новость, поскольку будущая конвертация всех ADR снизит расходы на удержание бумаг в портфелях (отсутствие депозитарной комиссии), и данные бумаги можно будет покупать у всех брокеров, а не только у тех, которые не попали под санкции.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📃Согласно этому закону, обращение российских ценных бумаг на иностранных биржах будет запрещено, а ADR на российские акции будут конвертированы в российские бумаги.

🇷🇺 Важное уточнение: данный закон коснётся только эмитентов, зарегистрированных в России. К таким относятся, например, Сбербанк, Роснефть, Газпром и другие крупнейшие отечественные корпорации, имеющие при этом депозитарные расписки на биржах Лондона, Франкфурта и т.д.

🇪🇺 А вот российские компании, имеющие прописку в иностранной юрисдикции, этот закон не коснётся. К таким компаниям относятся Яндекс, Globaltrans, Fix Price, Polymetal и ряд других.

⭕️ При этом компаниям с иностранной пропиской в нынешних реалиях будет трудно раскрывать финансовую отчётность и соблюдать дивидендную политику, поскольку аудиторы «большой четвёрки» отказываются работать с российским бизнесом, а для поддержания листинга на зарубежных площадках заключение от PwC, KPMG, EY, Deloitte является необходимым условием.

Следующим логичным шагом может стать требование к таким компаниям перерегистрироваться в российские специальные административные районы, после чего ADR могут быть конвертированы в российские бумаги.

В итоге миграция российских ценных бумаг на Мосбиржу позволит концентрировать и не распылять ликвидность, что вполне может поспособствовать в будущем привлечь китайских и арабских инвесторов на отечественный финансовый рынок, и приведёт к росту комиссионных доходов Мосбиржи.

⚖️ Данное решение также снизит отток капитала, поскольку акции будут приобретаться исключительно за рубли.

👉Для акционеров Мосбиржи и всех российских инвесторов это однозначно позитивная новость, поскольку будущая конвертация всех ADR снизит расходы на удержание бумаг в портфелях (отсутствие депозитарной комиссии), и данные бумаги можно будет покупать у всех брокеров, а не только у тех, которые не попали под санкции.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я традиционно предлагаю вашему вниманию:

🔸Нефтяной картель понизил прогноз по мировому спрос на #нефть на 2022 год - на 0,48 млн б/с, на фоне ожидания замедления роста мировой экономики.

🔸ОПЕК ожидает умеренного снижения добычи нефти в России, уже начиная со 2 квартала. Видимо, картель прекрасно понимает, что Запад будет обходить свои же санкции.

🔸Сделка ОПЕК+ в марте выполнена на 151%. Несколько стран по-прежнему не могут увеличить добычу в рамках оговоренных квот.

🔸Запасы сырой нефти в странах ОЭСР на 185 млн баррелей ниже 5-летнего среднего значения, что благоприятно для роста нефтяных цен.

🔸В Евросоюзе запасы нефти на 130,8 млн ниже 5-летнего среднего значения. В прошлом месяце показатель был на 115,1 млн баррелей. Запасы сокращаются и ЕС блефует, когда говорит о введении эмбарго на российскую нефть.

👉 Отчёт ОПЕК указывает на явные дисбалансы спроса и предложения на мировом рынке, что будет оказывать благоприятное влияние на нефтяные цены, которые стабильно держатся на отметке $100+ по сорту Brent.

Российский сорт Urals сейчас торгуется с исторически высоким дисконтом по отношению к сорту Brent в размере $34,5. Тем не менее, бочка отечественной нефти стоит сейчас 5450 руб., что на 20% выше, чем годом ранее. А это значит, что пока для нефтяников складывается относительно позитивный фон. Продолжаем держать руку на пульсе и сильно не паникуем по поводу отечественной нефтедобывающей отрасли.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🔸Нефтяной картель понизил прогноз по мировому спрос на #нефть на 2022 год - на 0,48 млн б/с, на фоне ожидания замедления роста мировой экономики.

🔸ОПЕК ожидает умеренного снижения добычи нефти в России, уже начиная со 2 квартала. Видимо, картель прекрасно понимает, что Запад будет обходить свои же санкции.

🔸Сделка ОПЕК+ в марте выполнена на 151%. Несколько стран по-прежнему не могут увеличить добычу в рамках оговоренных квот.

🔸Запасы сырой нефти в странах ОЭСР на 185 млн баррелей ниже 5-летнего среднего значения, что благоприятно для роста нефтяных цен.

🔸В Евросоюзе запасы нефти на 130,8 млн ниже 5-летнего среднего значения. В прошлом месяце показатель был на 115,1 млн баррелей. Запасы сокращаются и ЕС блефует, когда говорит о введении эмбарго на российскую нефть.

👉 Отчёт ОПЕК указывает на явные дисбалансы спроса и предложения на мировом рынке, что будет оказывать благоприятное влияние на нефтяные цены, которые стабильно держатся на отметке $100+ по сорту Brent.

Российский сорт Urals сейчас торгуется с исторически высоким дисконтом по отношению к сорту Brent в размере $34,5. Тем не менее, бочка отечественной нефти стоит сейчас 5450 руб., что на 20% выше, чем годом ранее. А это значит, что пока для нефтяников складывается относительно позитивный фон. Продолжаем держать руку на пульсе и сильно не паникуем по поводу отечественной нефтедобывающей отрасли.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

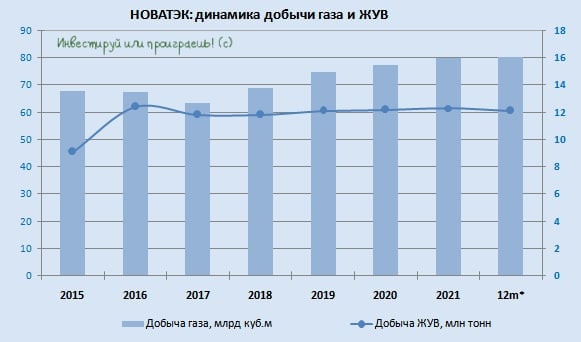

📓 НОВАТЭК отчитался о своих производственных показателях за 1 кв. 2022 года.

📈 Добыча природного газа увеличилась по сравнению с аналогичным периодом прошлого года на 2,4% (г/г) до 20,6 млрд кубометров, благодаря развитию Северо-Русского кластера, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

В то время как добыча Газпрома (#GAZP) по предварительным данным осталась на уровне годичной давности. НОВАТЭК (#NVTK) вновь опережает своего конкурента по темпу роста производства, что не может не радовать.

📉 А вот продажи газа в отчётном периоде немного сократились на 0,9% (г/г) до 21,2 млрд кубометров, на фоне тёплой погоды на внутреннем и внешних рынках.

📉 Добыча жидких углеводородов (ЖУВ) также сократилась на 5,6% (г/г) до 2,9 млн т., поскольку компания прекратила развитие своих нефтяных месторождений.

🤦НОВАТЭК шаг за шагом реализует свою стратегию по увеличению добычи природного газа, и всё было бы замечательно, если бы не одно большое НО: санкционная политика Запада, которая почти наверняка усложнит реализацию СПГ-проектов в ближайшие годы.

Об этой порции жёстких санкций и их возможных последствиях я совсем недавно рассуждал в нашем премиум-канале. Если вы являетесь подписчиком - вернитесь и перечитайте, есть о чём подумать и о чём порассуждать.

👉 В любом случае, я продолжаю держать бумаги НОВАТЭК в своём портфеле и возможно даже буду постепенно подкупать их.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Добыча природного газа увеличилась по сравнению с аналогичным периодом прошлого года на 2,4% (г/г) до 20,6 млрд кубометров, благодаря развитию Северо-Русского кластера, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

В то время как добыча Газпрома (#GAZP) по предварительным данным осталась на уровне годичной давности. НОВАТЭК (#NVTK) вновь опережает своего конкурента по темпу роста производства, что не может не радовать.

📉 А вот продажи газа в отчётном периоде немного сократились на 0,9% (г/г) до 21,2 млрд кубометров, на фоне тёплой погоды на внутреннем и внешних рынках.

📉 Добыча жидких углеводородов (ЖУВ) также сократилась на 5,6% (г/г) до 2,9 млн т., поскольку компания прекратила развитие своих нефтяных месторождений.

🤦НОВАТЭК шаг за шагом реализует свою стратегию по увеличению добычи природного газа, и всё было бы замечательно, если бы не одно большое НО: санкционная политика Запада, которая почти наверняка усложнит реализацию СПГ-проектов в ближайшие годы.

Об этой порции жёстких санкций и их возможных последствиях я совсем недавно рассуждал в нашем премиум-канале. Если вы являетесь подписчиком - вернитесь и перечитайте, есть о чём подумать и о чём порассуждать.

👉 В любом случае, я продолжаю держать бумаги НОВАТЭК в своём портфеле и возможно даже буду постепенно подкупать их.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

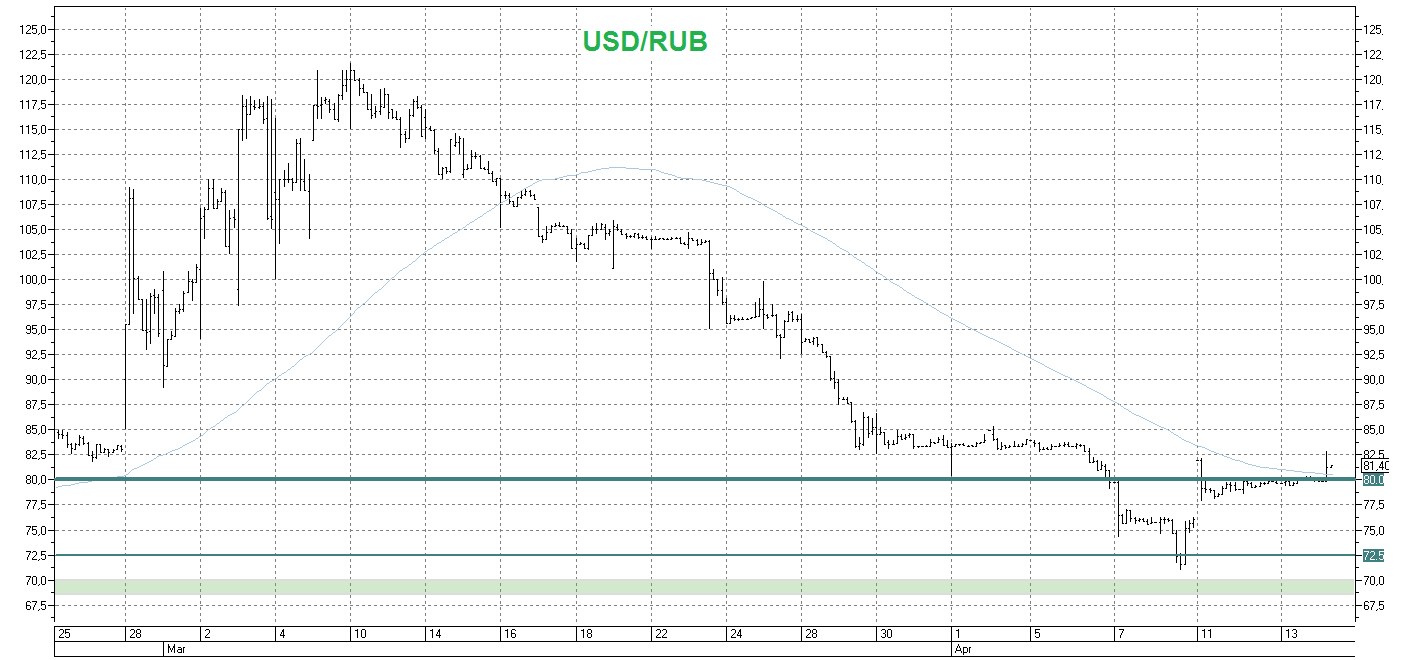

🤔 В прошлую пятницу, когда российский Центробанк на своём внеочередном заседании понизил ключевую ставку с 20% до 17%, уже стало понятно, что в чрезмерном укреплении рубля российский бюджет не заинтересован.

В рамках того же поста я предположил, что <цитирую>:

"В условиях резкого сокращения импорта на территорию РФ, ЦБ начинает бороться с бесконтрольным укреплением рубля к доллару. Сейчас вот ключевую ставку снизили, глядишь - со временем и комиссию на покупку валюты сократят/упразднят, а потом - снизят обязательную текущую норму в 80% продажи валюты для экспортёров".

И буквально в тот же день вечером ЦБ отменил комиссию в 12% на покупку валюты, а уже сегодня стали появляться сообщения о предстоящем смягчении мер валютного контроля для российских экспортёров, которых Минфин ранее обязал продавать 80% выручки в иностранной валюте.

📈 Те, кто успел прикупить баксов по 70+ руб. на прошлой неделе - большие молодцы и настоящие провидцы. Ну а мне, как счастливому обладателю долларов на брокерском счёте (после продажи иностранных акций в начале марта) на душе стало чуть полегче.

Думаю, диапазон 80-90 руб. за бакс будет рабочим в обозримом будущем, т.к. он не вызовет большого стресса для бизнеса и вполне комфортный для российского бюджета (особенно с учётом трёхзначных ценников на нефть).

На текущий момент доллар торгуется в районе 81,4 руб.

❤️ Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

В рамках того же поста я предположил, что <цитирую>:

"В условиях резкого сокращения импорта на территорию РФ, ЦБ начинает бороться с бесконтрольным укреплением рубля к доллару. Сейчас вот ключевую ставку снизили, глядишь - со временем и комиссию на покупку валюты сократят/упразднят, а потом - снизят обязательную текущую норму в 80% продажи валюты для экспортёров".

И буквально в тот же день вечером ЦБ отменил комиссию в 12% на покупку валюты, а уже сегодня стали появляться сообщения о предстоящем смягчении мер валютного контроля для российских экспортёров, которых Минфин ранее обязал продавать 80% выручки в иностранной валюте.

📈 Те, кто успел прикупить баксов по 70+ руб. на прошлой неделе - большие молодцы и настоящие провидцы. Ну а мне, как счастливому обладателю долларов на брокерском счёте (после продажи иностранных акций в начале марта) на душе стало чуть полегче.

Думаю, диапазон 80-90 руб. за бакс будет рабочим в обозримом будущем, т.к. он не вызовет большого стресса для бизнеса и вполне комфортный для российского бюджета (особенно с учётом трёхзначных ценников на нефть).

На текущий момент доллар торгуется в районе 81,4 руб.

❤️ Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🎤 Министр энергетики РФ Николай Шульгинов накануне дал интересное интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

✔️Министерство энергетики разработало и направило в правительство свои меры поддержки электроэнергетики, нефтяной и угольной отраслей.

✔️Минэнерго подписало инвестиционные соглашения с 21 НПЗ для модернизации и ввода в работу 50 установок вторичной переработки нефти на сумму порядка 1 трлн рублей.

✔️Замены российском газу сейчас нет – никто из крупнейших мировых производителей природного газа не сможет поставить необходимый объём.

✔️Минэнерго вместе с компаниями занимается поиском новых альтернативных маршрутов и новых рынков для отечественных энергоносителей.

✔️Некоторые иностранные нефтегазовые компании заявляют о том, что не будут заниматься новыми инвестиционными проектами, но продолжат реализовывать действующие инвестпроекты.

✔️Ситуациями с ценами на бензин и дизель на отечественных АЗС стабильная. Одной из мер сдерживания цен в будущем является повышение выплат по демпферу.

✔️В электроэнергетике нет проблем с импортозамещением иностранного оборудования, есть проблемы с отдельными компонентами в нефтепереработке и нефтедобыче.

✔️У нефтяников есть проблема с реализацией сжиженных углеводородных газов, которые получаются при переработке попутного нефтяного газа.

✔️ЛУКОЙЛ (#LKOH) сообщил о рисках остановки НПЗ, из-за проблем с отгрузкой топлива на фоне западных санкций - проблема локальная, которую можно решить.

👉 Николай Шульгинов заявляет о том, что у Газпрома (#GAZP) и электроэнергетиков нет проблем в новых санкционных реалиях, а вот слабым звеном являются отечественные нефтяники.

Кстати, уже через две недели Газпром опубликует долгожданную финансовую отчётность по МСФО за 2021 год и анонсирует рекомендации по дивидендам, которые однозначно будут рекордными, и вся интрига лишь в их размере. По моим прикидкам, выплаты за 2021 и 2022 год уж точно должны порадовать, ну а что будет дальше - покажет только время! В любом случае, запасаемся попкорном и не спешим раньше времени паниковать в новой реальности и избавляться от этих прекрасных (я надеюсь) бумаг в наших инвестиционных портфелях!

✔️Министерство энергетики разработало и направило в правительство свои меры поддержки электроэнергетики, нефтяной и угольной отраслей.

✔️Минэнерго подписало инвестиционные соглашения с 21 НПЗ для модернизации и ввода в работу 50 установок вторичной переработки нефти на сумму порядка 1 трлн рублей.

✔️Замены российском газу сейчас нет – никто из крупнейших мировых производителей природного газа не сможет поставить необходимый объём.

✔️Минэнерго вместе с компаниями занимается поиском новых альтернативных маршрутов и новых рынков для отечественных энергоносителей.

✔️Некоторые иностранные нефтегазовые компании заявляют о том, что не будут заниматься новыми инвестиционными проектами, но продолжат реализовывать действующие инвестпроекты.

✔️Ситуациями с ценами на бензин и дизель на отечественных АЗС стабильная. Одной из мер сдерживания цен в будущем является повышение выплат по демпферу.

✔️В электроэнергетике нет проблем с импортозамещением иностранного оборудования, есть проблемы с отдельными компонентами в нефтепереработке и нефтедобыче.

✔️У нефтяников есть проблема с реализацией сжиженных углеводородных газов, которые получаются при переработке попутного нефтяного газа.

✔️ЛУКОЙЛ (#LKOH) сообщил о рисках остановки НПЗ, из-за проблем с отгрузкой топлива на фоне западных санкций - проблема локальная, которую можно решить.

👉 Николай Шульгинов заявляет о том, что у Газпрома (#GAZP) и электроэнергетиков нет проблем в новых санкционных реалиях, а вот слабым звеном являются отечественные нефтяники.

Кстати, уже через две недели Газпром опубликует долгожданную финансовую отчётность по МСФО за 2021 год и анонсирует рекомендации по дивидендам, которые однозначно будут рекордными, и вся интрига лишь в их размере. По моим прикидкам, выплаты за 2021 и 2022 год уж точно должны порадовать, ну а что будет дальше - покажет только время! В любом случае, запасаемся попкорном и не спешим раньше времени паниковать в новой реальности и избавляться от этих прекрасных (я надеюсь) бумаг в наших инвестиционных портфелях!

Известия

«Конструктивно настроенные страны изучают возможность оплаты в рублях»

Глава Минэнерго Николай Шульгинов — об экспорте газа, мерах поддержки ТЭК и продаже недвиждимости в Европе

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

💰 Совет директоров Сегежа рекомендовал дивиденд за 2021 год в размере 0.64 рубля на акцию.

По текущим ценникам это сулит акционерам компании ДД=7,1%, и это прекрасная новость в конце уходящей недели! Как говорится, хоть что-то хорошее. Понятное дело, котировки акций Сегежа (#SGZH) растут сегодня на этой новости почти на 5%.

📅 Дивидендная отсечка в акциях Сегежа намечена на 31 мая 2022 года (с учётом режима торгов Т+2).

☹️ Хотел в отдельном посте огорчить вас тем, что российский ЦБ рекомендовал банкам и некредитным финансовым организациям отказаться от дивидендов в 2022 году (грустный привет акционерам ВТБ и Сбера!), но лучше ограничусь коротким сообщением здесь, буквально одной строчкой. По большому счёту, вряд ли для рынка это большой сюрприз, хотя по Сберу я всё же надеюсь на символические выплаты за 2021 год.

Начал с хорошей новости, потом переключился на плохие. Ну извините, так получилось. Надеюсь, позитив от Сегежи в итоге перевесит!

P.S. Дивидендной картинки нет, т.к. и дивидендной истории в случае с Сегежей ещё нет :))

❤️ Герман Греф сказал, что если этот пост соберёт много лайков - дивиденды за 2021 год у Сбера будут больше нуля. Но это не точно.

По текущим ценникам это сулит акционерам компании ДД=7,1%, и это прекрасная новость в конце уходящей недели! Как говорится, хоть что-то хорошее. Понятное дело, котировки акций Сегежа (#SGZH) растут сегодня на этой новости почти на 5%.

📅 Дивидендная отсечка в акциях Сегежа намечена на 31 мая 2022 года (с учётом режима торгов Т+2).

☹️ Хотел в отдельном посте огорчить вас тем, что российский ЦБ рекомендовал банкам и некредитным финансовым организациям отказаться от дивидендов в 2022 году (грустный привет акционерам ВТБ и Сбера!), но лучше ограничусь коротким сообщением здесь, буквально одной строчкой. По большому счёту, вряд ли для рынка это большой сюрприз, хотя по Сберу я всё же надеюсь на символические выплаты за 2021 год.

Начал с хорошей новости, потом переключился на плохие. Ну извините, так получилось. Надеюсь, позитив от Сегежи в итоге перевесит!

P.S. Дивидендной картинки нет, т.к. и дивидендной истории в случае с Сегежей ещё нет :))

❤️ Герман Греф сказал, что если этот пост соберёт много лайков - дивиденды за 2021 год у Сбера будут больше нуля. Но это не точно.

{kind=link}

Поход на Восток

🇷🇺 Накануне Владимир Путин поручил российскому правительству к 1 июня предоставить план строительства инфраструктуры для переориентации поставок энергоресурсов из Европы на Восток.

🇪🇺 Евросоюз, как мы можем видеть, настроен на постепенное сокращение импорта российских энергоносителей, и на этом фоне логично увеличивать экспорт в восточном направлении. Благо, экономика Азии растет быстрее европейской, и ей требуется много природного газа, нефти и угля.

👨💼«Нужно ускорить реализацию инфраструктурных проектов, железнодорожных, трубопроводных, портовых, которые уже в ближайшие годы позволят перенаправить поставки нефти и газа с запада на перспективные рынки: на юг и на восток», — поведал Владимир Путин.

В рамках проекта «Сила Сибири-2» (экспорт 50 млрд кубометров газа) планируется построить отрезок в 1,4 тыс. км по маршруту Кемерово—Красноярск—Тайшет—Иркутск.

Также из газовой тематики вспоминается анонсированный недавно "Пакистанский поток", первоначально носивший название "Север - Юг" и теперь вновь, судя по всему, планируемый к обсуждению. Правда, проект ещё не утверждён, да и политическая ситуация в Пакистане достаточно напряжённая, поэтому есть вероятность, что он в итоге не будет реализован. Но намерения такие существуют.

🛢Что касается нефти, то поручение президента подразумевает расширение нефтепроводной системы Восточная Сибирь—Тихий океан.

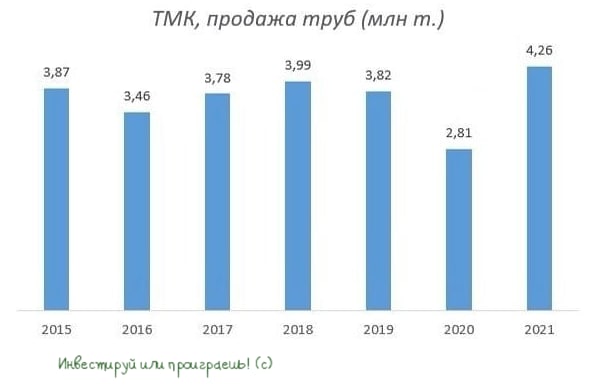

🤔 Любопытно, но на фоне всех этих инициатив с походом на Восток, привлекает к себе внимание Трубная металлургическая компания (#TRMK), которая является крупнейшим в России производителем стальных труб для нефтегазового сектора и, вполне возможно, может стать бенефициаром грядущего расширения экспортной инфраструктуры.

Когда-то и я был акционером этой компании, но меня смущает неприлично высокая доля основного владельца - Сергея Пумпянского, который через ТМК Steel Holding Ltd является владельцем 95,6% акций ТМК. Риски низкого free-float давно всем известны, а делистинг акций, особенно в текущей ситуации, кажется ещё более реальным, чем раньше.

Щедрые дивиденды за 2020 год, анонсированные в марте прошлого года (без веских на то причин), разогнали котировки с 60 до 120 руб. буквально за полгода, однако на сегодняшний день они вернулись в район 60+ руб. и безыдейно болтаются там.

👉 Куда любопытней, что трубы так или иначе делаются из стали! И эти публичные истории (#MAGN, #CHMF, #NLMK) на мой субъективный взгляд выглядят куда интересней. Но уж точно не сейчас, а чуть позже, когда страсти на рынке поулягутся, а российский бизнес наметит вектор как жить дальше. Как раз подготовка инвестиционных проектов у нефтяников и газовиков в рамках анонсированного "похода на Восток" займёт время, а строительство объектов начнется не ранее следующего года.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🇷🇺 Накануне Владимир Путин поручил российскому правительству к 1 июня предоставить план строительства инфраструктуры для переориентации поставок энергоресурсов из Европы на Восток.

🇪🇺 Евросоюз, как мы можем видеть, настроен на постепенное сокращение импорта российских энергоносителей, и на этом фоне логично увеличивать экспорт в восточном направлении. Благо, экономика Азии растет быстрее европейской, и ей требуется много природного газа, нефти и угля.

👨💼«Нужно ускорить реализацию инфраструктурных проектов, железнодорожных, трубопроводных, портовых, которые уже в ближайшие годы позволят перенаправить поставки нефти и газа с запада на перспективные рынки: на юг и на восток», — поведал Владимир Путин.

В рамках проекта «Сила Сибири-2» (экспорт 50 млрд кубометров газа) планируется построить отрезок в 1,4 тыс. км по маршруту Кемерово—Красноярск—Тайшет—Иркутск.

Также из газовой тематики вспоминается анонсированный недавно "Пакистанский поток", первоначально носивший название "Север - Юг" и теперь вновь, судя по всему, планируемый к обсуждению. Правда, проект ещё не утверждён, да и политическая ситуация в Пакистане достаточно напряжённая, поэтому есть вероятность, что он в итоге не будет реализован. Но намерения такие существуют.

🛢Что касается нефти, то поручение президента подразумевает расширение нефтепроводной системы Восточная Сибирь—Тихий океан.

🤔 Любопытно, но на фоне всех этих инициатив с походом на Восток, привлекает к себе внимание Трубная металлургическая компания (#TRMK), которая является крупнейшим в России производителем стальных труб для нефтегазового сектора и, вполне возможно, может стать бенефициаром грядущего расширения экспортной инфраструктуры.

Когда-то и я был акционером этой компании, но меня смущает неприлично высокая доля основного владельца - Сергея Пумпянского, который через ТМК Steel Holding Ltd является владельцем 95,6% акций ТМК. Риски низкого free-float давно всем известны, а делистинг акций, особенно в текущей ситуации, кажется ещё более реальным, чем раньше.

Щедрые дивиденды за 2020 год, анонсированные в марте прошлого года (без веских на то причин), разогнали котировки с 60 до 120 руб. буквально за полгода, однако на сегодняшний день они вернулись в район 60+ руб. и безыдейно болтаются там.

👉 Куда любопытней, что трубы так или иначе делаются из стали! И эти публичные истории (#MAGN, #CHMF, #NLMK) на мой субъективный взгляд выглядят куда интересней. Но уж точно не сейчас, а чуть позже, когда страсти на рынке поулягутся, а российский бизнес наметит вектор как жить дальше. Как раз подготовка инвестиционных проектов у нефтяников и газовиков в рамках анонсированного "похода на Восток" займёт время, а строительство объектов начнется не ранее следующего года.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👨🏻💼 Что интересного рассказал российский вице-премьер Александр Новак в статье, опубликованной в журнале "Энергетическая политика":

✔️ Российские нефть и газ не удастся заместить на мировом рынке на горизонте ближайших 5-10 лет, а заявления о прекращении поставок энергоресурсов из РФ приводят лишь к всплескам цен на мировых рынках.

✔️ Европа не обладает достаточной инфраструктурой по приему сжиженного природного газа (СПГ), который мог бы заменить поставки российского, при этом в случае роста цен СПГ может уйти на азиатские рынки

✔️ С переводом расчётов за газ в рубли уже согласились несколько покупателей, ждём решения от остальных импортёров.

✔️ Уже на текущем этапе в США, Канаде, Европе и других регионах планеты наблюдается беспрецедентный рост цен на топливо, электроэнергию и массовое недовольство людей действиями властей.

✔️ Антироссийские санкции относительно участия иностранных компаний и поставок высокотехнологичного оборудования для ТЭК были введены ещё в 2014 году. С тех пор правительством были приняты меры, направленные на импортозамещение - за этот период примерно в 2 раза снизилась зависимость от поставок оборудования из других стран.

✔️ Российские нефть и газ не удастся заместить на мировом рынке на горизонте ближайших 5-10 лет, а заявления о прекращении поставок энергоресурсов из РФ приводят лишь к всплескам цен на мировых рынках.

✔️ Европа не обладает достаточной инфраструктурой по приему сжиженного природного газа (СПГ), который мог бы заменить поставки российского, при этом в случае роста цен СПГ может уйти на азиатские рынки

✔️ С переводом расчётов за газ в рубли уже согласились несколько покупателей, ждём решения от остальных импортёров.

✔️ Уже на текущем этапе в США, Канаде, Европе и других регионах планеты наблюдается беспрецедентный рост цен на топливо, электроэнергию и массовое недовольство людей действиями властей.

✔️ Антироссийские санкции относительно участия иностранных компаний и поставок высокотехнологичного оборудования для ТЭК были введены ещё в 2014 году. С тех пор правительством были приняты меры, направленные на импортозамещение - за этот период примерно в 2 раза снизилась зависимость от поставок оборудования из других стран.

Энергетическая политика

Российский и мировой ТЭК: вызовы и перспективы - Энергетическая политика

А. Новак . . . Экономические санкции в отношении России, которые были объявлены рядом недружественных государств, оказывают беспрецедентное влияние на мировую экономику и ее ключевые отрасли, в том числе на энергетику. Ситуация развивается по принципу бумеранга…

⚒ Всемирная ассоциация производителей стали ждёт снижения спроса в России в 2022 году на 20%.

🇷🇺🇺🇦 На фоне геополитической напряжённости между Россией и Украиной Всемирная ассоциация производителей стали обновила свой прогноз на 2022 год.

✔️ В этом году спрос на сталь на мировом рынке вырастет на 0,4% (г/г) до 1,84 млрд т.

✔️ При этом в Китае, на который приходится более 50% общемирового потребления стали, спрос останется на прошлогоднем уровне, на фоне проблем на рынке недвижимости.

✔️ В свою очередь, в Европе и Северной Америке ожидается рост спроса на 1,1% (г/г), благодаря ожидаемому восстановлению экономики после коронакризиса. Если конечно своё негативное влияние не окажет энергетический кризис и нарастающая инфляция, которая уже сейчас заставляет серьёзно переживать за экономики этих регионов.

✔️ Прогноз по России предполагает сокращение спроса на 20% (г/г) до 35,1 млн т., на фоне продолжительного российского-украинского кризиса и обрушившихся жёстких западных санкций.

👉 Справедливости ради, стоит заметить, что данный прогноз более оптимистичный, чем у Ассоциации "Русская сталь”, которая спрогнозировала более глубокое падение спроса сталь - на 30%. Что в целом ожидаемо, поскольку "Русская сталь” часто преувеличивает проблемы, чтобы пролоббировать для себя льготы, но снижение спроса на 20% - это также не мало.

Продолжаю держать в своём портфеле бумаги Северстали (#CHMF) и НЛМК (#NLMK), теперь уже без особого энтузиазма, ввиду того, что эти история не выглядят в новой реальности такими уникальными, интересными и доходными, как прежде. Хотя точки для потенциального роста или хотя бы сохранения бизнеса на стабильном уровне есть - вспоминаем про поход на Восток, о котором мы рассуждали с вами позавчера.

В любом случае, сокращать долю сталеваров в своём портфеле я пока не планирую и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🇷🇺🇺🇦 На фоне геополитической напряжённости между Россией и Украиной Всемирная ассоциация производителей стали обновила свой прогноз на 2022 год.

✔️ В этом году спрос на сталь на мировом рынке вырастет на 0,4% (г/г) до 1,84 млрд т.

✔️ При этом в Китае, на который приходится более 50% общемирового потребления стали, спрос останется на прошлогоднем уровне, на фоне проблем на рынке недвижимости.

✔️ В свою очередь, в Европе и Северной Америке ожидается рост спроса на 1,1% (г/г), благодаря ожидаемому восстановлению экономики после коронакризиса. Если конечно своё негативное влияние не окажет энергетический кризис и нарастающая инфляция, которая уже сейчас заставляет серьёзно переживать за экономики этих регионов.

✔️ Прогноз по России предполагает сокращение спроса на 20% (г/г) до 35,1 млн т., на фоне продолжительного российского-украинского кризиса и обрушившихся жёстких западных санкций.

👉 Справедливости ради, стоит заметить, что данный прогноз более оптимистичный, чем у Ассоциации "Русская сталь”, которая спрогнозировала более глубокое падение спроса сталь - на 30%. Что в целом ожидаемо, поскольку "Русская сталь” часто преувеличивает проблемы, чтобы пролоббировать для себя льготы, но снижение спроса на 20% - это также не мало.

Продолжаю держать в своём портфеле бумаги Северстали (#CHMF) и НЛМК (#NLMK), теперь уже без особого энтузиазма, ввиду того, что эти история не выглядят в новой реальности такими уникальными, интересными и доходными, как прежде. Хотя точки для потенциального роста или хотя бы сохранения бизнеса на стабильном уровне есть - вспоминаем про поход на Восток, о котором мы рассуждали с вами позавчера.

В любом случае, сокращать долю сталеваров в своём портфеле я пока не планирую и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🇩🇪 Были времена, когда подобные картинки вызывали у многих лишь ироничную улыбку. Мол, высокие цены на электроэнергию в той же Германии, которая и до всей этой российско-украинской истории уверенно лидировала в этом списке, можно было легко объяснить высоким уровнем жизни, развитой экономикой, внушительным ВВП на душу населения и массой других подобных факторов.

Но время идёт. И, как оказалось, богатые тоже плачут - в случае Германии плачут от цен. Агентство dpa со ссылкой на оценки портала для потребителей Verivox сообщило, что и без того рекордные цены на электроэнергию и газ в ФРГ продолжат расти в ближайшие месяцы.

📈 Согласно этим данным, поставщики электроэнергии, в зоне ответственности которых находятся 13 миллионов домохозяйств, объявили о повышении тарифов в апреле, мае и июне на 19,5%.

📈 Тарифы на газ в среднем возросли на 42,3%!

"Всем поставщикам газа в Германии приходится сражаться с исторически высокими закупочными ценами", - заявил эксперт Verivox Торстен Шторк, отметив, что очень осложняют ситуацию события на Украине.

По оценкам Verivox, за год цены на электроэнергию в ФРГ выросли примерно вдвое: если раньше хозяйство с потреблением 4000 кВт/ч платило в год 1171 евро, то теперь сумма выросла до 1737 евро. Цены на газ выросли еще больше: в прошлом году домохозяйство с потреблением 20 тысяч кВт/ч платило в годовом выражении 1184 евро, а сейчас 2787 евро.

🤔 Что-то мне подсказывает, что дальше будет только интересней!

P.S. Представленная ниже картинка 2021 года - годичной давности. Свежее не нашёл (если у кого есть - пришлите в личку, буду признателен).

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Но время идёт. И, как оказалось, богатые тоже плачут - в случае Германии плачут от цен. Агентство dpa со ссылкой на оценки портала для потребителей Verivox сообщило, что и без того рекордные цены на электроэнергию и газ в ФРГ продолжат расти в ближайшие месяцы.

📈 Согласно этим данным, поставщики электроэнергии, в зоне ответственности которых находятся 13 миллионов домохозяйств, объявили о повышении тарифов в апреле, мае и июне на 19,5%.

📈 Тарифы на газ в среднем возросли на 42,3%!

"Всем поставщикам газа в Германии приходится сражаться с исторически высокими закупочными ценами", - заявил эксперт Verivox Торстен Шторк, отметив, что очень осложняют ситуацию события на Украине.

По оценкам Verivox, за год цены на электроэнергию в ФРГ выросли примерно вдвое: если раньше хозяйство с потреблением 4000 кВт/ч платило в год 1171 евро, то теперь сумма выросла до 1737 евро. Цены на газ выросли еще больше: в прошлом году домохозяйство с потреблением 20 тысяч кВт/ч платило в годовом выражении 1184 евро, а сейчас 2787 евро.

🤔 Что-то мне подсказывает, что дальше будет только интересней!

P.S. Представленная ниже картинка 2021 года - годичной давности. Свежее не нашёл (если у кого есть - пришлите в личку, буду признателен).

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

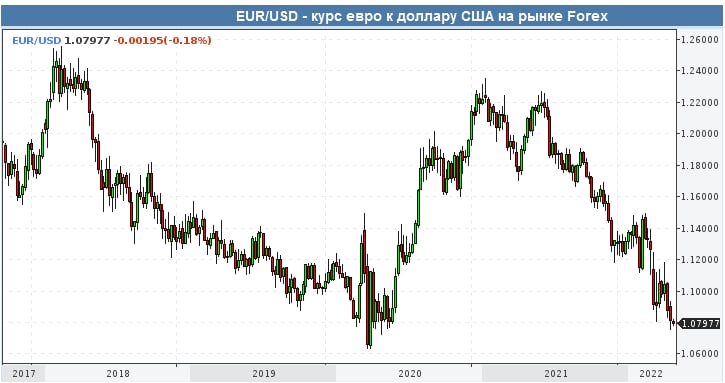

📉 Курс евро по отношению к доллару на текущий момент приближается к своим многолетним минимумам. Ох, чувствую, доиграется матушка-Европа в этой принципиальной энерговойне с Россией... По крайней мере, лично я не вижу ничего удивительного, что участники рынка в текущих реалиях уверенно ставят именно на американца в паре EUR/USD. Глядишь - и паритет не за горами!

🇪🇺 Этот кризис однозначно заденет Европу больше, чем Штаты (кто бы сомневался), т.к. максимальный за несколько десятилетий инфляционный шок окажет серьёзное негативное влияние на ВВП (помните вчерашний пост с ценами на электроэнергию?), энергетический кризис вынуждает ряд европейских компаний временно простаивать и даже закрываться (причём мы с вами об этом рассуждали ещё осенью прошлого года, и сейчас эти процессы лишь усилятся), а высокая зависимость от российского газа вместе с непосредственным нахождением вблизи границ с Украиной, где сейчас проходит российская спец.операция, вряд ли добавляет привлекательности перспективам евро в лице глобальных инвесторов.

😳 Кстати, любопытное наблюдение: объём торгов в паре EUR/RUB вчера оказался аномальным и уступил разве что тому самому достопамятному дню, 24 февраля 2022 года, когда началась спец.операция. В этом смысле пара USD/RUB - это какой-то неликвид, с оборотами в 6-7 раз ниже, чем по EUR/RUB.

🤔 О чём это может говорить? Правильно! Судя по всему, в дело активно включился Газпромбанк, и Россия продаёт природный газ за рубли?

🇪🇺 Этот кризис однозначно заденет Европу больше, чем Штаты (кто бы сомневался), т.к. максимальный за несколько десятилетий инфляционный шок окажет серьёзное негативное влияние на ВВП (помните вчерашний пост с ценами на электроэнергию?), энергетический кризис вынуждает ряд европейских компаний временно простаивать и даже закрываться (причём мы с вами об этом рассуждали ещё осенью прошлого года, и сейчас эти процессы лишь усилятся), а высокая зависимость от российского газа вместе с непосредственным нахождением вблизи границ с Украиной, где сейчас проходит российская спец.операция, вряд ли добавляет привлекательности перспективам евро в лице глобальных инвесторов.

😳 Кстати, любопытное наблюдение: объём торгов в паре EUR/RUB вчера оказался аномальным и уступил разве что тому самому достопамятному дню, 24 февраля 2022 года, когда началась спец.операция. В этом смысле пара USD/RUB - это какой-то неликвид, с оборотами в 6-7 раз ниже, чем по EUR/RUB.

🤔 О чём это может говорить? Правильно! Судя по всему, в дело активно включился Газпромбанк, и Россия продаёт природный газ за рубли?

{kind=link}

🛢Дисконт между нефтью Urals и Brent обновил исторический минимум.

📉Дисконт российской нефти Urals к эталонному сорту Brent вчера обновил исторический минимум и достиг отметки $37,34 за баррель, что стало новым антирекордом и не очень хорошим знаком для российской нефтедобывающей отрасли.

Получается, что по факту нефтетрейдеры покупают российскую нефть по цене $74,5 за бочку, что в пересчёте на рубли означает 5,9 тыс. руб.

🇺🇸🇪🇺 Рискну сказать вслух, что западные санкции самое сильное влияние оказали именно на нефтяной сектор, что не удивительно, поскольку экспорт чёрного золота занимает первое место в торговом балансе России.

За период с января по март текущего года средняя цена Urals составила в среднем $88,9 за бочку, в апреле показатель будет, по всей видимости, около $75.

❓Комфортны ли текущие цены для отечественных нефтяников?

К примеру, менеджмент Татнефти ранее заявлял, что закладывает на этот год в бизнес-план показатель $66,2 за баррель. Да и другие представители отечественной нефтянки в отношении цен на 2022 год не витали в облаках, закладывая в свои бюджеты по крайней мере двузначные цифры на чёрное золото.

Поэтому пока особых причин для паники нет, несмотря на гигантский дисконт к эталонному сорту.

🤦 Но вот ближе к осени проблемы действительно могут начаться, когда пройдёт пик потребления нефти, а запасы в странах ОЭСР (Организация экономического сотрудничества и развития) увеличатся, на фоне роста добычи чёрного золота странами ОПЕК+.

👉 Продолжаю держать в своём портфеле префы Сургутнефтегаза (#SNGSP) и Татнефти (#TATNP), а также обычки Газпром Нефти (#SIBN) и ЛУКОЙЛа (#LKOH), очень хочу нарастить Роснефть (#ROSN) и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉Дисконт российской нефти Urals к эталонному сорту Brent вчера обновил исторический минимум и достиг отметки $37,34 за баррель, что стало новым антирекордом и не очень хорошим знаком для российской нефтедобывающей отрасли.

Получается, что по факту нефтетрейдеры покупают российскую нефть по цене $74,5 за бочку, что в пересчёте на рубли означает 5,9 тыс. руб.

🇺🇸🇪🇺 Рискну сказать вслух, что западные санкции самое сильное влияние оказали именно на нефтяной сектор, что не удивительно, поскольку экспорт чёрного золота занимает первое место в торговом балансе России.

За период с января по март текущего года средняя цена Urals составила в среднем $88,9 за бочку, в апреле показатель будет, по всей видимости, около $75.

❓Комфортны ли текущие цены для отечественных нефтяников?

К примеру, менеджмент Татнефти ранее заявлял, что закладывает на этот год в бизнес-план показатель $66,2 за баррель. Да и другие представители отечественной нефтянки в отношении цен на 2022 год не витали в облаках, закладывая в свои бюджеты по крайней мере двузначные цифры на чёрное золото.

Поэтому пока особых причин для паники нет, несмотря на гигантский дисконт к эталонному сорту.

🤦 Но вот ближе к осени проблемы действительно могут начаться, когда пройдёт пик потребления нефти, а запасы в странах ОЭСР (Организация экономического сотрудничества и развития) увеличатся, на фоне роста добычи чёрного золота странами ОПЕК+.

👉 Продолжаю держать в своём портфеле префы Сургутнефтегаза (#SNGSP) и Татнефти (#TATNP), а также обычки Газпром Нефти (#SIBN) и ЛУКОЙЛа (#LKOH), очень хочу нарастить Роснефть (#ROSN) и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📈 В крупнейших российских городах за первые три месяца текущего года стоимость квадратного метра вторичного жилья в среднем подорожала на 10+%.

Вот что делают с ценами на недвижимость резкий взлёт инфляции, покупательский ажиотаж и санкционная атака на РФ, вынуждающая средний класс (и выше) вкладывать деньги в традиционные для нашей страны квадратные метры, которые только за тридцать с лишним лет новейшей истории уже не раз позволяли так или иначе сберечь состояние в периоды турбулентности на финансовых рынках...

Вот что делают с ценами на недвижимость резкий взлёт инфляции, покупательский ажиотаж и санкционная атака на РФ, вынуждающая средний класс (и выше) вкладывать деньги в традиционные для нашей страны квадратные метры, которые только за тридцать с лишним лет новейшей истории уже не раз позволяли так или иначе сберечь состояние в периоды турбулентности на финансовых рынках...

{kind=link}

👩👩👧👦 Детский мир накануне представил операционные результаты за 1 кв. 2022 года! Кто-то всё-таки продолжает публиковать их, и это не может не радовать! Предлагаю жадно накинуться на этот отчёт.

📈 Выручка крупнейшего российского ритейлера детских товаров и игрушек увеличилась с января по март на 6,1% (г/г) до 37,8 млрд руб. – это самый слабый темп роста в первом квартале за всю историю компании.

📈 При этом Детский мир продолжает увеличивать долю онлайн-продаж: по итогам отчётного периода на этот показатель пришлось 30,7% выручки. Основными конкурентами в онлайне являются Wildberries и OZON, однако у них более высокие закупочные цены, что оставляет менеджменту Детского мира возможность экспериментировать с маркетингом.

📉 Сопоставимые продажи (Like-for-Like) сократились на 2,1% (г/г), на фоне обвального падения трафика – это самый слабый квартальный результат в истории компании. Даже в коронавирусном 2020 году в первом квартале сопоставимые продажи выросли на 3,5%.

Поскольку X5 Retail Group также вчера отрапортовал о двузначном темпе роста выручки и сопоставимых продаж (завтра доберёмся и до них), то можно сделать вывод о том, что население в начале года отдавало предпочтение продуктовым ритейлерам.

🏪 Прирост торговой площади в отчётном периоде составил всего лишь 2 тыс. кв.м. – но здесь нужно вспомнить, что компания исторически открывает много магазинов в четвёртом квартале, в расчёте на сильный рост продаж в канун Нового года.

👩🔧«Первый квартал 2022 года был отмечен серьезными сложностями для Компании, сектора розничной торговли и экономики России – нашего ключевого рынка, в целом. Волатильность на валютном рынке, значительно ускорившийся темп инфляции, сбои в системе поставок, рост стоимости финансирования, объявления об ограничении или полном прекращении работы в России со стороны поставщиков и многие другие факторы вынуждали нас действовать быстро, решительно, искать выход из любой ситуации», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

💶 Из хороших новостей, напрямую не имеющих отношения к Детскому миру: с 1 мая Правительство РФ проиндексирует детские пособия, а также увеличит выплаты для малообеспеченных семей с детьми от 8 до 16 лет. Данная мера окажет благоприятное влияние на финансовые показатели Детского мира во втором полугодии, когда семьи будут готовить детей к школе и покупать новогодние подарки.

👉 Явных драйверов для роста выручки Детского мира (#DSKY) я на данный момент не вижу в обозримой перспективе, однако если вашему портфелю нужна стабильная инвестиционная идея, то на эту роль эта компания вполне сойдёт. Правда, дивидендная история Детского мира пока находится под большим вопросом, продолжаем ждать новостей на этот счёт.

Кстати, про стабильность. Детский мир из уст ген.директора Марии Давыдовой сообщил вчера о том, что приостанавливает свою инвестиционную программу из-за "высокой макроэкономической определённости", а это значит, что растущей компания уже не будет в том виде, в котором мы привыкли её видеть. И капексы, по всей видимости должны снизяться, что любители доходных идей должны оценить.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка крупнейшего российского ритейлера детских товаров и игрушек увеличилась с января по март на 6,1% (г/г) до 37,8 млрд руб. – это самый слабый темп роста в первом квартале за всю историю компании.

📈 При этом Детский мир продолжает увеличивать долю онлайн-продаж: по итогам отчётного периода на этот показатель пришлось 30,7% выручки. Основными конкурентами в онлайне являются Wildberries и OZON, однако у них более высокие закупочные цены, что оставляет менеджменту Детского мира возможность экспериментировать с маркетингом.

📉 Сопоставимые продажи (Like-for-Like) сократились на 2,1% (г/г), на фоне обвального падения трафика – это самый слабый квартальный результат в истории компании. Даже в коронавирусном 2020 году в первом квартале сопоставимые продажи выросли на 3,5%.

Поскольку X5 Retail Group также вчера отрапортовал о двузначном темпе роста выручки и сопоставимых продаж (завтра доберёмся и до них), то можно сделать вывод о том, что население в начале года отдавало предпочтение продуктовым ритейлерам.

🏪 Прирост торговой площади в отчётном периоде составил всего лишь 2 тыс. кв.м. – но здесь нужно вспомнить, что компания исторически открывает много магазинов в четвёртом квартале, в расчёте на сильный рост продаж в канун Нового года.

👩🔧«Первый квартал 2022 года был отмечен серьезными сложностями для Компании, сектора розничной торговли и экономики России – нашего ключевого рынка, в целом. Волатильность на валютном рынке, значительно ускорившийся темп инфляции, сбои в системе поставок, рост стоимости финансирования, объявления об ограничении или полном прекращении работы в России со стороны поставщиков и многие другие факторы вынуждали нас действовать быстро, решительно, искать выход из любой ситуации», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

💶 Из хороших новостей, напрямую не имеющих отношения к Детскому миру: с 1 мая Правительство РФ проиндексирует детские пособия, а также увеличит выплаты для малообеспеченных семей с детьми от 8 до 16 лет. Данная мера окажет благоприятное влияние на финансовые показатели Детского мира во втором полугодии, когда семьи будут готовить детей к школе и покупать новогодние подарки.

👉 Явных драйверов для роста выручки Детского мира (#DSKY) я на данный момент не вижу в обозримой перспективе, однако если вашему портфелю нужна стабильная инвестиционная идея, то на эту роль эта компания вполне сойдёт. Правда, дивидендная история Детского мира пока находится под большим вопросом, продолжаем ждать новостей на этот счёт.

Кстати, про стабильность. Детский мир из уст ген.директора Марии Давыдовой сообщил вчера о том, что приостанавливает свою инвестиционную программу из-за "высокой макроэкономической определённости", а это значит, что растущей компания уже не будет в том виде, в котором мы привыкли её видеть. И капексы, по всей видимости должны снизяться, что любители доходных идей должны оценить.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}