Эффект бабочки.

📈 Мировая инфляция уже вышла на полувековые максимумы, и вполне возможно, что это ещё далеко не предел, учитывая сложную геополитическую обстановку и острую фазу объявленной Западом санкционной войны против России.

🇪🇺 🇺🇸 Причём страдает от этих инфляционных процессов в равной степени и Европа, и США. И именно поэтому в том самом своём недавнем посте про незаменимость российского газа на европейской арене (который набрал почти 500 лайков!!), я выразил сожаление, что мы не доиграли эту газовую игру до конца и не додавили европейцев на свои условия. Хотите принципиально отказаться от российского газа или удобрений? Пожалуйста! Только ваша инфляция тут же станет двузначной, народ начнёт мёрзнуть уже ближе к осени, политическая картина для действующих глав государств значительно ухудшится, а долговой рынок в этих условиях просто напросто разрушит ту финансовую систему, которая сложилась в западных цивилизациях на протяжении десятков лет.

🇷🇺 В то время как России и российскому населению уже не привыкать к трудностям экономического и финансового характера. У нас даже, судя по всему, сформировалась какая-то генетическая стойкость, которая позволяет адаптироваться к любым вызовам судьбы. Да и финансовая система у нас не такая развитая, а потому стресс на долговом рынке проходить нашей стране куда легче, да и не впервой.

🗞 Давайте взглянем на газетные сводки, что происходит в разных регионах мира:

🤦♂️ Инфляция во Франции выросла больше, чем ожидалось, и достигла рекордно высокого уровня. Выросли цены на продукты питания, но сильнее всего страдает сфера энергетики. Власти этой страны ограничивали рост цен, а также помогали домохозяйствам с низким уровнем дохода, уже потратив на это свыше 25 млрд евро.

🤦♂️ В Германии инфляция достигла 30-летнего максимума. Повышение цен на энергоносители оказало огромное давление на промышленную мощь страны, и может нанести тяжелый удар по её экономике. Растёт и стоимость электроэнергии. На это фоне ожидается, что рекордное количество немецких компаний собираются повысить ценники на товары и услуги.

🤦♂️ В Шри-Ланке и Перу не прекращаются протесты из-за роста инфляции, а также острой нехватки топлива и продовольствия.

🤦♂️ В Кении усугубляется топливный кризис. Сотни людей стоят в очередях на автозаправочных станциях, в то время как запасы бензина закончились ещё на прошлой неделе. Этот дефицит вызван неуплатой субсидий, а местное правительство для решения проблемы заключило соглашение с нефтяными компаниями и выплатит им больше $110 млн, чтобы помочь снизить цены и держать инфляцию под контролем. Подскочила инфляция и в других странах региона.

🤦♂️ В Перу тоже неспокойно. Причина недовольства - рост цен на удобрения и топливо из-за российско-украинского конфликта. Местные жители бастуют уже больше двух недель, устроив накануне очередные столкновения с полицией во время митинга против комендантского часа. Для разгона недовольных, стражи порядка применили слезоточивый газ и водомёты. В итоге, президент отменил лимит на выход на улицу, затронувший 10 млн человек, и теперь перуанцам нельзя покидать свои дома из-за непрекращающихся акций протеста.

👉 Мораль сей басни такова: всё только начинается, дамы и господа. А весь эффект от объявленной западными странами экономической и финансовой блокады нашей страны ещё только впереди! Можете в этом даже не сомневаться, ведь после начала спец.операции прошло только полтора месяца, и за это время все инфляционные процессы не показали себя в полной мере. Также как и Россия, которая выложила на стол ещё далеко не все свои козыри...

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Мировая инфляция уже вышла на полувековые максимумы, и вполне возможно, что это ещё далеко не предел, учитывая сложную геополитическую обстановку и острую фазу объявленной Западом санкционной войны против России.

🇪🇺 🇺🇸 Причём страдает от этих инфляционных процессов в равной степени и Европа, и США. И именно поэтому в том самом своём недавнем посте про незаменимость российского газа на европейской арене (который набрал почти 500 лайков!!), я выразил сожаление, что мы не доиграли эту газовую игру до конца и не додавили европейцев на свои условия. Хотите принципиально отказаться от российского газа или удобрений? Пожалуйста! Только ваша инфляция тут же станет двузначной, народ начнёт мёрзнуть уже ближе к осени, политическая картина для действующих глав государств значительно ухудшится, а долговой рынок в этих условиях просто напросто разрушит ту финансовую систему, которая сложилась в западных цивилизациях на протяжении десятков лет.

🇷🇺 В то время как России и российскому населению уже не привыкать к трудностям экономического и финансового характера. У нас даже, судя по всему, сформировалась какая-то генетическая стойкость, которая позволяет адаптироваться к любым вызовам судьбы. Да и финансовая система у нас не такая развитая, а потому стресс на долговом рынке проходить нашей стране куда легче, да и не впервой.

🗞 Давайте взглянем на газетные сводки, что происходит в разных регионах мира:

🤦♂️ Инфляция во Франции выросла больше, чем ожидалось, и достигла рекордно высокого уровня. Выросли цены на продукты питания, но сильнее всего страдает сфера энергетики. Власти этой страны ограничивали рост цен, а также помогали домохозяйствам с низким уровнем дохода, уже потратив на это свыше 25 млрд евро.

🤦♂️ В Германии инфляция достигла 30-летнего максимума. Повышение цен на энергоносители оказало огромное давление на промышленную мощь страны, и может нанести тяжелый удар по её экономике. Растёт и стоимость электроэнергии. На это фоне ожидается, что рекордное количество немецких компаний собираются повысить ценники на товары и услуги.

🤦♂️ В Шри-Ланке и Перу не прекращаются протесты из-за роста инфляции, а также острой нехватки топлива и продовольствия.

🤦♂️ В Кении усугубляется топливный кризис. Сотни людей стоят в очередях на автозаправочных станциях, в то время как запасы бензина закончились ещё на прошлой неделе. Этот дефицит вызван неуплатой субсидий, а местное правительство для решения проблемы заключило соглашение с нефтяными компаниями и выплатит им больше $110 млн, чтобы помочь снизить цены и держать инфляцию под контролем. Подскочила инфляция и в других странах региона.

🤦♂️ В Перу тоже неспокойно. Причина недовольства - рост цен на удобрения и топливо из-за российско-украинского конфликта. Местные жители бастуют уже больше двух недель, устроив накануне очередные столкновения с полицией во время митинга против комендантского часа. Для разгона недовольных, стражи порядка применили слезоточивый газ и водомёты. В итоге, президент отменил лимит на выход на улицу, затронувший 10 млн человек, и теперь перуанцам нельзя покидать свои дома из-за непрекращающихся акций протеста.

👉 Мораль сей басни такова: всё только начинается, дамы и господа. А весь эффект от объявленной западными странами экономической и финансовой блокады нашей страны ещё только впереди! Можете в этом даже не сомневаться, ведь после начала спец.операции прошло только полтора месяца, и за это время все инфляционные процессы не показали себя в полной мере. Также как и Россия, которая выложила на стол ещё далеко не все свои козыри...

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

❗️Банк России принял решение снизить ключевую ставку на 300 б.п. до 17%.

✔️ Риски для финансовой стабильности сохраняются, но на сегодняшний день перестали нарастать.

✔️Внеплановое снижение ставки отражает изменение баланса рисков ускорения роста потребительских цен, спада экономической активности и рисков для финансовой стабильности.

✔️ Годовая инфляция продолжает расти в силу эффекта базы, но темпы роста существенно замедлились, в том числе благодаря курсу рубля.

✔️ ЦБ допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях.

👉 В условиях резкого сокращения импорта на территорию РФ, ЦБ начинает бороться с бесконтрольным укреплением рубля к доллару. Сейчас вот ключевую ставку снизили, глядишь - со временем и комиссию на покупку валюты сократят/упразднят, а потом - снизят обязательную текущую норму в 80% продажи валюты для экспортёров.

✔️ Риски для финансовой стабильности сохраняются, но на сегодняшний день перестали нарастать.

✔️Внеплановое снижение ставки отражает изменение баланса рисков ускорения роста потребительских цен, спада экономической активности и рисков для финансовой стабильности.

✔️ Годовая инфляция продолжает расти в силу эффекта базы, но темпы роста существенно замедлились, в том числе благодаря курсу рубля.

✔️ ЦБ допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях.

👉 В условиях резкого сокращения импорта на территорию РФ, ЦБ начинает бороться с бесконтрольным укреплением рубля к доллару. Сейчас вот ключевую ставку снизили, глядишь - со временем и комиссию на покупку валюты сократят/упразднят, а потом - снизят обязательную текущую норму в 80% продажи валюты для экспортёров.

{kind=link}

Хорошее лекарство горько на вкус

📈 Бумаги Института стволовых клеток человека (ИСКЧ) в минувшем году были на радарах инвесторов и смогли завершить год с приростом 201%. Сейчас бумаги стоят в два раза дешевле максимума прошлого года. Интересны ли они для покупок? Попробуем разобраться.

🏥 ИСКЧ - единственный публичный биотехнологический холдинг в России. На Мосбирже также торгуются бумаги его «дочки» – ММЦБ, которая радует инвесторов щедрыми дивидендами.

Последние пять лет среднегодовой темп роста у компании составляет 25%. Биотехов, также как и айтишников, принято оценивать по выручке. Менеджмент постоянно разрабатывает новые продукты, что позволяет поддерживать высокий темп роста.

Кратный рост выручки ожидается на горизонте 2027-2029 гг., когда компания сможет запустить продажи своего инновационного препарата «Неоваскулген» в США.

💉«Неоваскулген» предназначен для лечения ишемии нижних конечностей атеросклеротического генеза и данный момент у него нет аналогов в мире. Масштабирование продаж «Неоваскулген» может привести к росту капитализации компании до $1 млрд.

🦠 Ну а главным драйвером роста в краткосрочной перспективе является вакцина против COVID-19 "Бетувакс". Пандемия коронавируса никак не может оставить нас в покое, и ИСКЧ понимает всю остроту проблемы. В минувшем году компания создала вакцину нового поколения «Бетувакс-КоВ-2», которая минимизирует риски побочных эффектов. Во 2 полугодии 2022 года планируется успешно завершить её клинические исследования и выйти на рынок с готовым продуктом. «Бетувакс-КоВ-2» может стать одним из ключевых драйвером роста выручки на горизонте ближайших 12 месяцев.

🧮 В этом году холдинг планировал провести IPO ещё одной своей «дочки» – Genetico, которая занимается разработкой продуктов и сервисов в области медико-генетических исследований и консультирования по раннему выявлению, и профилактике наследственных и генетических нарушений, однако сейчас уже понятно, что этим планам не суждено сбыться из-за геополитики.

💼 У компании приемлемая долговая нагрузка, которая составляет 1,5х по показателю NetDebt/EBITDA. В марте агентство АКРА подтвердило кредитный рейтинг на уровне ВВ+ со стабильным прогнозом.

⚖️ В структуре акционеров нет нерезидентов, и это нивелирует риск распродажи акции, когда иностранцам разрешат продавать бумаги.

👉 Бумаги показывают сильную волатильность и могут легко, без каких-либо причин, вырасти/упасть на 20% в день. При ценнике ниже 60 руб. акции могут быть интересными для долгосрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#ISKJ #GEMA

📈 Бумаги Института стволовых клеток человека (ИСКЧ) в минувшем году были на радарах инвесторов и смогли завершить год с приростом 201%. Сейчас бумаги стоят в два раза дешевле максимума прошлого года. Интересны ли они для покупок? Попробуем разобраться.

🏥 ИСКЧ - единственный публичный биотехнологический холдинг в России. На Мосбирже также торгуются бумаги его «дочки» – ММЦБ, которая радует инвесторов щедрыми дивидендами.

Последние пять лет среднегодовой темп роста у компании составляет 25%. Биотехов, также как и айтишников, принято оценивать по выручке. Менеджмент постоянно разрабатывает новые продукты, что позволяет поддерживать высокий темп роста.

Кратный рост выручки ожидается на горизонте 2027-2029 гг., когда компания сможет запустить продажи своего инновационного препарата «Неоваскулген» в США.

💉«Неоваскулген» предназначен для лечения ишемии нижних конечностей атеросклеротического генеза и данный момент у него нет аналогов в мире. Масштабирование продаж «Неоваскулген» может привести к росту капитализации компании до $1 млрд.

🦠 Ну а главным драйвером роста в краткосрочной перспективе является вакцина против COVID-19 "Бетувакс". Пандемия коронавируса никак не может оставить нас в покое, и ИСКЧ понимает всю остроту проблемы. В минувшем году компания создала вакцину нового поколения «Бетувакс-КоВ-2», которая минимизирует риски побочных эффектов. Во 2 полугодии 2022 года планируется успешно завершить её клинические исследования и выйти на рынок с готовым продуктом. «Бетувакс-КоВ-2» может стать одним из ключевых драйвером роста выручки на горизонте ближайших 12 месяцев.

🧮 В этом году холдинг планировал провести IPO ещё одной своей «дочки» – Genetico, которая занимается разработкой продуктов и сервисов в области медико-генетических исследований и консультирования по раннему выявлению, и профилактике наследственных и генетических нарушений, однако сейчас уже понятно, что этим планам не суждено сбыться из-за геополитики.

💼 У компании приемлемая долговая нагрузка, которая составляет 1,5х по показателю NetDebt/EBITDA. В марте агентство АКРА подтвердило кредитный рейтинг на уровне ВВ+ со стабильным прогнозом.

⚖️ В структуре акционеров нет нерезидентов, и это нивелирует риск распродажи акции, когда иностранцам разрешат продавать бумаги.

👉 Бумаги показывают сильную волатильность и могут легко, без каких-либо причин, вырасти/упасть на 20% в день. При ценнике ниже 60 руб. акции могут быть интересными для долгосрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#ISKJ #GEMA

{kind=link}

🤔 На календаре суббота, а значит пришло время нашему традиционному дайджесту самых интересных постов уходящей недели на нашем канале, вместе с небольшими рассуждениями по рынку.

Чем отметилась уходящая неделя?

1️⃣ Курс доллара впервые с ноября 2021 года в моменте достиг 70+ руб., заставив ЦБ активно вмешиваться: ключевая ставка была накануне снижена с 20% до 17% на внеплановом заседании ЦБ, а позже вечером было объявлено и об отмене комиссии в 12% за покупку валюты. Складывается впечатление, что ниже 70 руб. доллару не дадут опуститься, всё-таки несмотря ни на что Россия по-прежнему экспортная держава.

2️⃣ Индекс Мосбиржи после роста на 11,6% на предыдущей неделе, закрыл минувшую пятидневку падением на 6,5%. Закрепляемся в области 2400-2800 пунктов. Я даже впервые с 22 февраля прикупил акции одной хорошей компании в свой портфель! Знаковое для меня событие.

3️⃣ А ещё одним знаковым событием стали блокирующие санкции против Сбера, клиентом которого я с давних пор являюсь и у которого у меня открыт ИИС. Что ж, придётся переезжать к другому брокеру, на следующей неделе будет много новых вводных на этот счёт. Жить стало лучше, жить стало веселей!

4️⃣ Про антироссийские санкции я тактично промолчу. В общей сложности, уже введено более 6 тыс. санкций — это больше, чем против КНДР и Ирана, и уверенное первое место в мире. Продолжаем укреплять иммунитет!

📚 Ну а теперь самые интересные посты уходящей неделе на нашем канале:

🔸 Инфляция: эффект бабочки

🔸 FESCO может стать одним из бенефициаров текущего кризиса

🔸 Интересные цифры от Мосбиржи

🔸 Российский PMI в сфере сократился до двухлетнего минимума

🔸 Глава ВТБ: основные тезисы

🔸 Интересные сигналы на американском долговом рынке

🔸 Газовые империи мира

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM" (содержание), подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, сообщаю обо всех своих сделках, а ещё мы там весьма дружненько общаемся и обсуждаем рынки и инвестиционные идеи. Интересные посты уходящей недели:

🔐 Перспективы российской угольной отрасли

🔐 Когда Китай отвернётся от России?

🔐 OZON: анализ фин.результатов за 2021 год

🔐 Останется ли МТС дивидендной фишкой?

🔐 Нефть по $200 за баррель – миф или реальность?

🔐 Positive Technologies: анализ онлайн-конференции

🔐 Осталась ли идея в акциях Сегежа?

🔐 Мой вочлист

Чем отметилась уходящая неделя?

1️⃣ Курс доллара впервые с ноября 2021 года в моменте достиг 70+ руб., заставив ЦБ активно вмешиваться: ключевая ставка была накануне снижена с 20% до 17% на внеплановом заседании ЦБ, а позже вечером было объявлено и об отмене комиссии в 12% за покупку валюты. Складывается впечатление, что ниже 70 руб. доллару не дадут опуститься, всё-таки несмотря ни на что Россия по-прежнему экспортная держава.

2️⃣ Индекс Мосбиржи после роста на 11,6% на предыдущей неделе, закрыл минувшую пятидневку падением на 6,5%. Закрепляемся в области 2400-2800 пунктов. Я даже впервые с 22 февраля прикупил акции одной хорошей компании в свой портфель! Знаковое для меня событие.

3️⃣ А ещё одним знаковым событием стали блокирующие санкции против Сбера, клиентом которого я с давних пор являюсь и у которого у меня открыт ИИС. Что ж, придётся переезжать к другому брокеру, на следующей неделе будет много новых вводных на этот счёт. Жить стало лучше, жить стало веселей!

4️⃣ Про антироссийские санкции я тактично промолчу. В общей сложности, уже введено более 6 тыс. санкций — это больше, чем против КНДР и Ирана, и уверенное первое место в мире. Продолжаем укреплять иммунитет!

📚 Ну а теперь самые интересные посты уходящей неделе на нашем канале:

🔸 Инфляция: эффект бабочки

🔸 FESCO может стать одним из бенефициаров текущего кризиса

🔸 Интересные цифры от Мосбиржи

🔸 Российский PMI в сфере сократился до двухлетнего минимума

🔸 Глава ВТБ: основные тезисы

🔸 Интересные сигналы на американском долговом рынке

🔸 Газовые империи мира

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM" (содержание), подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, сообщаю обо всех своих сделках, а ещё мы там весьма дружненько общаемся и обсуждаем рынки и инвестиционные идеи. Интересные посты уходящей недели:

🔐 Перспективы российской угольной отрасли

🔐 Когда Китай отвернётся от России?

🔐 OZON: анализ фин.результатов за 2021 год

🔐 Останется ли МТС дивидендной фишкой?

🔐 Нефть по $200 за баррель – миф или реальность?

🔐 Positive Technologies: анализ онлайн-конференции

🔐 Осталась ли идея в акциях Сегежа?

🔐 Мой вочлист

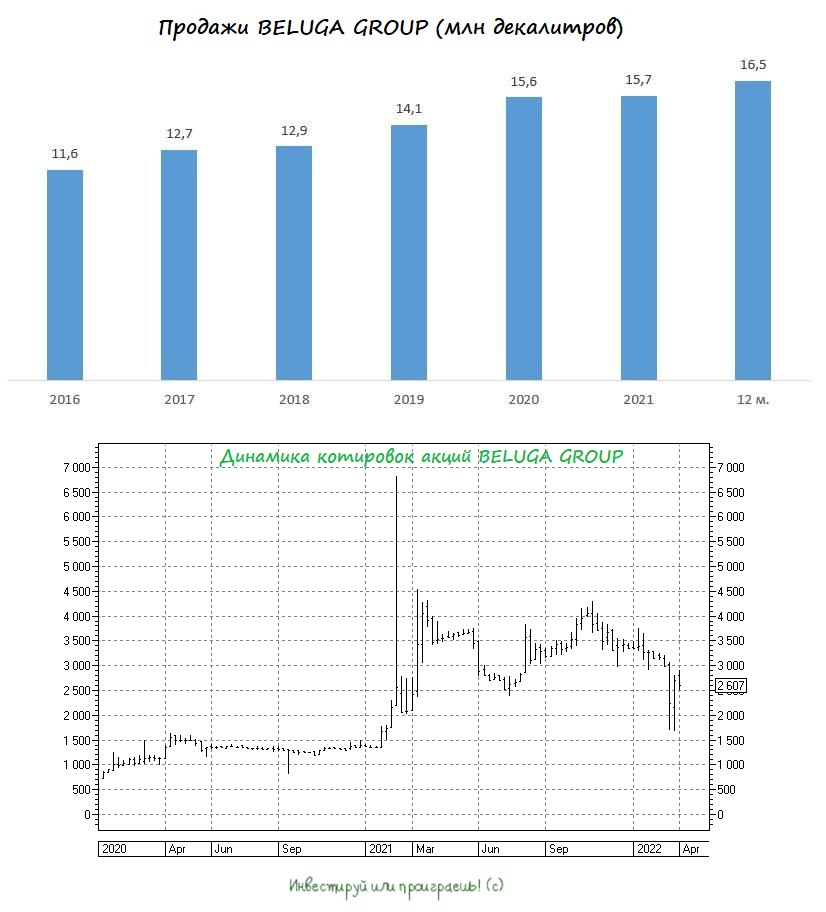

🥃 BELUGA GROUP представила операционные результаты за 1 кв. 2022 года.

Крупнейшая отечественная алкогольная компания фиксирует рекордные продажи – отгрузки продукции увеличились по итогам отчётного периода на 25,1% (г/г) до 3,95 млн декалитров.

Для тех, кто не в курсе - BELUGA не только поставляет на российский рынок собственную продукцию, но и является крупнейшим импортёром алкоголя: отгрузки по импортным брендам выросли в прошлом году на 45,9% (г/г), в то время как экспортные поставки прибавили всего на 17,2% (г/г).

🏪 В отчётном периоде компания открыла 120 магазинов «ВинЛаб», доведя их количество до 1124. Продажи в собственной торговой сети выросли на 52% (г/г), благодаря двузначному темпу роста среднего чека и трафика. По всей видимости, все искренне полагают, что алкоголь в малых дозах безвреден в любом количестве :))

🤵♂️«В I квартале компания показала двузначный рост, обусловленный увеличением спроса в ситуации неопределенности и стремлением потребителей приобрести продукцию впрок. В это время команда работала на максимальных скоростях и с предельной точностью для обеспечения высокого качества операций и их непрерывности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 Я ожидал сильных результаты BELUGA GROUP, поскольку компания исторически прекрасно себя чувствует в начальной стадии экономического кризиса. Как показывает история, в самом начале рецессии продуктовые ретейлеры и производители алкоголя/табака/лекарств фиксируют повышенный спрос на свою продукцию. По мере выхода экономики из кризиса, темпы роста продаж в данных отраслях начинают сокращаться.

Поскольку в этот раз ожидается продолжительный кризис, по сравнению с последним «коронакризисом» 2020 года, то BELUGA GROUP сможет порадовать инвесторов сильными финансовыми результатами и по итогам 1 полугодия 2022 года.

При ценнике ниже 2000 руб. акции компании (#BELU) вполне могут быть интересными для среднесрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Крупнейшая отечественная алкогольная компания фиксирует рекордные продажи – отгрузки продукции увеличились по итогам отчётного периода на 25,1% (г/г) до 3,95 млн декалитров.

Для тех, кто не в курсе - BELUGA не только поставляет на российский рынок собственную продукцию, но и является крупнейшим импортёром алкоголя: отгрузки по импортным брендам выросли в прошлом году на 45,9% (г/г), в то время как экспортные поставки прибавили всего на 17,2% (г/г).

🏪 В отчётном периоде компания открыла 120 магазинов «ВинЛаб», доведя их количество до 1124. Продажи в собственной торговой сети выросли на 52% (г/г), благодаря двузначному темпу роста среднего чека и трафика. По всей видимости, все искренне полагают, что алкоголь в малых дозах безвреден в любом количестве :))

🤵♂️«В I квартале компания показала двузначный рост, обусловленный увеличением спроса в ситуации неопределенности и стремлением потребителей приобрести продукцию впрок. В это время команда работала на максимальных скоростях и с предельной точностью для обеспечения высокого качества операций и их непрерывности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 Я ожидал сильных результаты BELUGA GROUP, поскольку компания исторически прекрасно себя чувствует в начальной стадии экономического кризиса. Как показывает история, в самом начале рецессии продуктовые ретейлеры и производители алкоголя/табака/лекарств фиксируют повышенный спрос на свою продукцию. По мере выхода экономики из кризиса, темпы роста продаж в данных отраслях начинают сокращаться.

Поскольку в этот раз ожидается продолжительный кризис, по сравнению с последним «коронакризисом» 2020 года, то BELUGA GROUP сможет порадовать инвесторов сильными финансовыми результатами и по итогам 1 полугодия 2022 года.

При ценнике ниже 2000 руб. акции компании (#BELU) вполне могут быть интересными для среднесрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

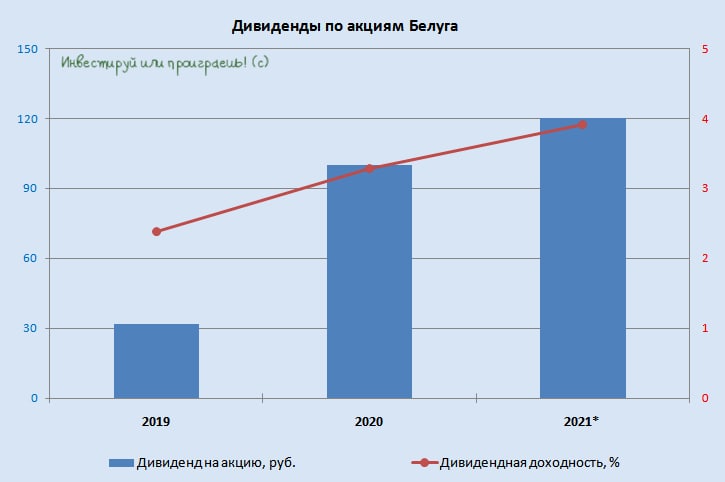

💰 В продолжение к нашему сегодняшнему разговору про BELUGA GROUP (#BELU): Совет директоров компании рекомендовал выплатить финальный дивиденд за 2021 год в размере 47,24 руб. на акцию, что по текущим котировкам сулит финальную ДД=1,7%.

Вместе с ранее выплаченными промежуточными дивидендами (72,76 руб.) совокупная ДД оценивается на уровне почти 4%. В нынешние времена, когда дивиденды для российских компаний резко стали большой роскошью, это дорогого стоит! Правда, котировки акций BELUGA GROUP реагируют на эту новость очень скромным ростом.

🗓 Дивидендная отсечка (с учётом режима торгов Т+2) намечена на 15 июня 2022 года.

Вместе с ранее выплаченными промежуточными дивидендами (72,76 руб.) совокупная ДД оценивается на уровне почти 4%. В нынешние времена, когда дивиденды для российских компаний резко стали большой роскошью, это дорогого стоит! Правда, котировки акций BELUGA GROUP реагируют на эту новость очень скромным ростом.

🗓 Дивидендная отсечка (с учётом режима торгов Т+2) намечена на 15 июня 2022 года.

{kind=link}

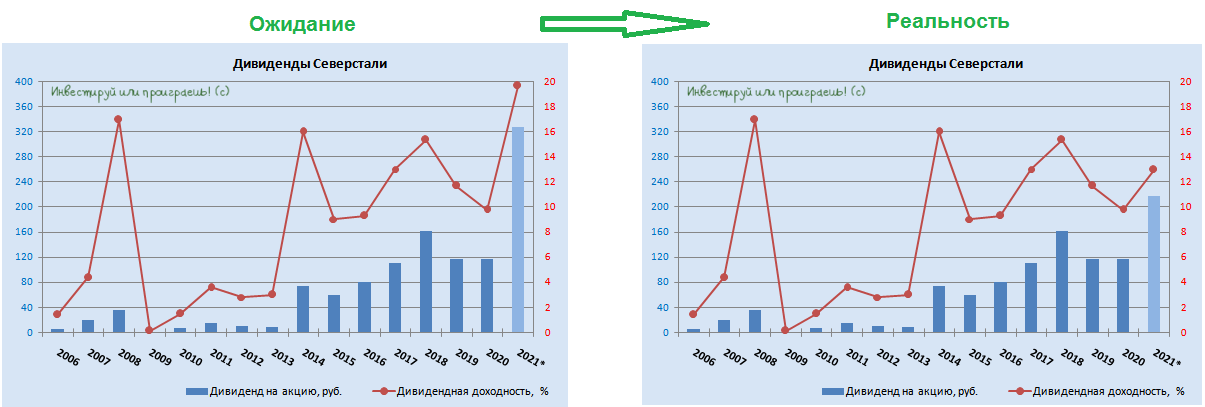

💰 В нашем клубе #отказники сегодня пополнение:

Менеджмент Северстали (#CHMF) не будет рекомендовать Совету директоров выплачивать дивиденды за 4кв 2021 и 1кв 2022.

Т.е. вот эту позитивную дивидендную новость, которая была официально озвучена Северсталью за несколько дней до начала спец.операции РФ на Украине, можете постепенно забывать. А картинка, которую я приложу ниже под этим постом, наглядно покажет обновлённые дивидендные расклады.

Напомню, ранее от дивидендных выплат отказались НЛМК и ММК.

Менеджмент Северстали (#CHMF) не будет рекомендовать Совету директоров выплачивать дивиденды за 4кв 2021 и 1кв 2022.

Т.е. вот эту позитивную дивидендную новость, которая была официально озвучена Северсталью за несколько дней до начала спец.операции РФ на Украине, можете постепенно забывать. А картинка, которую я приложу ниже под этим постом, наглядно покажет обновлённые дивидендные расклады.

Напомню, ранее от дивидендных выплат отказались НЛМК и ММК.

{kind=link}

🏛Банк России продолжит снижение ключевой ставки 29 апреля?

💸 В последний день февраля, в первые дни после начала проведения спец.операции РФ на Украине, российский Центробанк принял решение резко повысить ключевую ставку до 20%, чтобы не допустить коллапса банковской системы. Которое, надо признать, оказалось весьма противоречивым.

После того, как Запад анонсировал блокировку половины золотовалютных резервов России в конце февраля, население нашей страны выстроилось в очереди к банкоматам, что спровоцировало существенный дефицит ликвидности в банковском секторе. Пик дефицита ликвидности пришёлся на 3 марта, когда показатель превысил отметку в 7 трлн руб. Что неудивительно, учитывая масштабный спрос на валюту, в первую очередь на доллар, который исторически является любимым активом у населения и бизнеса в любые смутные времена.

💵 Прошёл месяц, и уже с 1 апреля в российской банковской системе наблюдается профицит ликвидности: паники среди населения больше нет, а обвала банковского сектора в итоге удалось избежать. Профицит ликвидности на сегодняшний день оценивается на уровне 740 млрд руб., и этот показатель шаг за шагом возвращается на докризисные уровни.

📉 Такая благоприятная конъюнктура, а также резкое и практически безостановочное укрепление рубля (вплоть до 70+ руб. за один американский доллар) позволило (я бы даже сказал вынудило) ЦБ РФ перейти к снижению ключевой ставки. Причём вмешиваться пришлось оперативно и быстрее, чем это планировалось изначально: в минувшую пятницу на внеочередном заседании ключевая ставка была снижена с 20% до 17%, а своё решение Банк России объяснил «кардинальным изменением» внешних условий для российской экономики и необходимостью поднять ставки на депозиты «до уровней, необходимых, чтобы компенсировать возросшие девальвационные и инфляционные риски».

🇷🇺🇺🇦 В первый российско-украинский кризис, Центробанк 17 декабря 2014 года резко поднял ставку до 17%, а затем на заседании 30 января 2015 года снизил её до 15%, и далее снижал её в течении полугода, доведя её уровень до 11%.

👉 Сейчас Центробанк может повторить свой опыт 8-летней давности и снизить ключевую ставку до 15% на ближайшем заседании, намеченном на 29 апреля. Динамика доходности ОФЗ, которая тесно коррелирует с ключевой ставкой ЦБ, также сигнализирует о снижении ставки в область 15%, да и комментарии Эльвиры Набиуллиной о том, что "ЦБ допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях" указывают именно на этот вариант развития событий.

Если ситуация продолжит развиваться похожим образом, то к концу 2022 года ключевая ставка может быть снижена и вовсе до 10%. Ведь помимо валютной составляющей, высокая ставка сдерживает не только желающих покупать доллары, но и экономический рост в России. Что в текущих реалиях является определяющим моментом.

Именно поэтому состоявшееся в пятницу снижение ключевой ставки является очень позитивным шагом для финансового рынка и всей российской экономики в целом, который позволит нашей стране начать большую и масштабную работу по преодолению последствий введённых антироссийских санкций, отечественным банкам - кредитовать бизнес и частных лиц по адекватным ставкам, а фондовому рынку - повысить привлекательность дивидендных тикеров.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку. Инвестируй или проиграешь!©

💸 В последний день февраля, в первые дни после начала проведения спец.операции РФ на Украине, российский Центробанк принял решение резко повысить ключевую ставку до 20%, чтобы не допустить коллапса банковской системы. Которое, надо признать, оказалось весьма противоречивым.

После того, как Запад анонсировал блокировку половины золотовалютных резервов России в конце февраля, население нашей страны выстроилось в очереди к банкоматам, что спровоцировало существенный дефицит ликвидности в банковском секторе. Пик дефицита ликвидности пришёлся на 3 марта, когда показатель превысил отметку в 7 трлн руб. Что неудивительно, учитывая масштабный спрос на валюту, в первую очередь на доллар, который исторически является любимым активом у населения и бизнеса в любые смутные времена.

💵 Прошёл месяц, и уже с 1 апреля в российской банковской системе наблюдается профицит ликвидности: паники среди населения больше нет, а обвала банковского сектора в итоге удалось избежать. Профицит ликвидности на сегодняшний день оценивается на уровне 740 млрд руб., и этот показатель шаг за шагом возвращается на докризисные уровни.

📉 Такая благоприятная конъюнктура, а также резкое и практически безостановочное укрепление рубля (вплоть до 70+ руб. за один американский доллар) позволило (я бы даже сказал вынудило) ЦБ РФ перейти к снижению ключевой ставки. Причём вмешиваться пришлось оперативно и быстрее, чем это планировалось изначально: в минувшую пятницу на внеочередном заседании ключевая ставка была снижена с 20% до 17%, а своё решение Банк России объяснил «кардинальным изменением» внешних условий для российской экономики и необходимостью поднять ставки на депозиты «до уровней, необходимых, чтобы компенсировать возросшие девальвационные и инфляционные риски».

🇷🇺🇺🇦 В первый российско-украинский кризис, Центробанк 17 декабря 2014 года резко поднял ставку до 17%, а затем на заседании 30 января 2015 года снизил её до 15%, и далее снижал её в течении полугода, доведя её уровень до 11%.

👉 Сейчас Центробанк может повторить свой опыт 8-летней давности и снизить ключевую ставку до 15% на ближайшем заседании, намеченном на 29 апреля. Динамика доходности ОФЗ, которая тесно коррелирует с ключевой ставкой ЦБ, также сигнализирует о снижении ставки в область 15%, да и комментарии Эльвиры Набиуллиной о том, что "ЦБ допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях" указывают именно на этот вариант развития событий.

Если ситуация продолжит развиваться похожим образом, то к концу 2022 года ключевая ставка может быть снижена и вовсе до 10%. Ведь помимо валютной составляющей, высокая ставка сдерживает не только желающих покупать доллары, но и экономический рост в России. Что в текущих реалиях является определяющим моментом.

Именно поэтому состоявшееся в пятницу снижение ключевой ставки является очень позитивным шагом для финансового рынка и всей российской экономики в целом, который позволит нашей стране начать большую и масштабную работу по преодолению последствий введённых антироссийских санкций, отечественным банкам - кредитовать бизнес и частных лиц по адекватным ставкам, а фондовому рынку - повысить привлекательность дивидендных тикеров.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку. Инвестируй или проиграешь!©

{kind=link}

📣 Министр финансов России Антон Силуанов дал интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

🔸Сознательная политика западных стран заключается в том, чтобы всеми способами искусственно создать рукотворный дефолт по российским гособлигациям. Минфин будет подавать иски в суд.

🔸Дефолт — это удар по имиджу страны как надёжного заёмщика, Запад будет всеми силами стараться реализовывать это.

🔸Странно говорить о нарушении контрактных обязательств при переводе валюты платежей за газ на рубли, когда все контрактные обязательства со стороны Запада нарушаются по поставкам российской нефти и угля.

🔸Минфин не против того, чтобы компании платили по своим еврооблигациям в валюте.

🔸Минфину не нужны заимствования в долларах и евро – доверие к этим активам подорвано.

🔸В этом году не ожидается выпуск новых ОФЗ, на фоне высокой доходности по бумагам. Все нефтегазовые доходы будут направлены в бюджет, и этого будет достаточно для финансирования государственных расходов.

🔸Госдолг сейчас составляет 21 трлн руб., из которых 4,7 трлн руб. - внешние обязательства.

🔸Платежи за энергоносители практически не изменились: объёмы поставок несколько упали, но цены выросли. Валюта в страну поступает, проблем нет.

👉 В мае России может быть объявлен дефолт со стороны иностранных инвесторов, у которых в портфелях присутствуют еврооблигации Минфина. У ведомства есть возможности для оплаты внешних займов из той части резервов, которая не заблокирована (золото, китайские облигации, наличные евро и доллары), однако Минфин также, как и Запад, идёт на принцип.

Дефолт 2022 года, если он случится, будет разительно отличаться от дефолта 1998 года, поскольку тогда в России казна была пустая из-за обвального сокращения нефтегазовых доходов. Сейчас же нефтегазовые доходы рекордные.

❓Как этот процесс отразится на курсе рубля и стоимости ценных бумаг? Никак! Поскольку нерезиденты сейчас заблокированы и распродаж от них ждать не стоит. А российские инвесторы вряд ли будут остро реагировать на подобного рода новости.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🔸Сознательная политика западных стран заключается в том, чтобы всеми способами искусственно создать рукотворный дефолт по российским гособлигациям. Минфин будет подавать иски в суд.

🔸Дефолт — это удар по имиджу страны как надёжного заёмщика, Запад будет всеми силами стараться реализовывать это.

🔸Странно говорить о нарушении контрактных обязательств при переводе валюты платежей за газ на рубли, когда все контрактные обязательства со стороны Запада нарушаются по поставкам российской нефти и угля.

🔸Минфин не против того, чтобы компании платили по своим еврооблигациям в валюте.

🔸Минфину не нужны заимствования в долларах и евро – доверие к этим активам подорвано.

🔸В этом году не ожидается выпуск новых ОФЗ, на фоне высокой доходности по бумагам. Все нефтегазовые доходы будут направлены в бюджет, и этого будет достаточно для финансирования государственных расходов.

🔸Госдолг сейчас составляет 21 трлн руб., из которых 4,7 трлн руб. - внешние обязательства.

🔸Платежи за энергоносители практически не изменились: объёмы поставок несколько упали, но цены выросли. Валюта в страну поступает, проблем нет.

👉 В мае России может быть объявлен дефолт со стороны иностранных инвесторов, у которых в портфелях присутствуют еврооблигации Минфина. У ведомства есть возможности для оплаты внешних займов из той части резервов, которая не заблокирована (золото, китайские облигации, наличные евро и доллары), однако Минфин также, как и Запад, идёт на принцип.

Дефолт 2022 года, если он случится, будет разительно отличаться от дефолта 1998 года, поскольку тогда в России казна была пустая из-за обвального сокращения нефтегазовых доходов. Сейчас же нефтегазовые доходы рекордные.

❓Как этот процесс отразится на курсе рубля и стоимости ценных бумаг? Никак! Поскольку нерезиденты сейчас заблокированы и распродаж от них ждать не стоит. А российские инвесторы вряд ли будут остро реагировать на подобного рода новости.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Известия

«Мы будем судиться»

Министр финансов Антон Силуанов — о попытках Запада объявить России дефолт и возможности выпуска новых еврооблигаций

Инвестируй или проиграешь | Юрий Козлов pinned «🤔 На календаре суббота, а значит пришло время нашему традиционному дайджесту самых интересных постов уходящей недели на нашем канале, вместе с небольшими рассуждениями по рынку. Чем отметилась уходящая неделя? 1️⃣ Курс доллара впервые с ноября 2021 года…»

🏛Госдума приняла в третьем чтении предложения правительства России по делистингу российских ADR с иностранных бирж.

📃Согласно этому закону, обращение российских ценных бумаг на иностранных биржах будет запрещено, а ADR на российские акции будут конвертированы в российские бумаги.

🇷🇺 Важное уточнение: данный закон коснётся только эмитентов, зарегистрированных в России. К таким относятся, например, Сбербанк, Роснефть, Газпром и другие крупнейшие отечественные корпорации, имеющие при этом депозитарные расписки на биржах Лондона, Франкфурта и т.д.

🇪🇺 А вот российские компании, имеющие прописку в иностранной юрисдикции, этот закон не коснётся. К таким компаниям относятся Яндекс, Globaltrans, Fix Price, Polymetal и ряд других.

⭕️ При этом компаниям с иностранной пропиской в нынешних реалиях будет трудно раскрывать финансовую отчётность и соблюдать дивидендную политику, поскольку аудиторы «большой четвёрки» отказываются работать с российским бизнесом, а для поддержания листинга на зарубежных площадках заключение от PwC, KPMG, EY, Deloitte является необходимым условием.

Следующим логичным шагом может стать требование к таким компаниям перерегистрироваться в российские специальные административные районы, после чего ADR могут быть конвертированы в российские бумаги.

В итоге миграция российских ценных бумаг на Мосбиржу позволит концентрировать и не распылять ликвидность, что вполне может поспособствовать в будущем привлечь китайских и арабских инвесторов на отечественный финансовый рынок, и приведёт к росту комиссионных доходов Мосбиржи.

⚖️ Данное решение также снизит отток капитала, поскольку акции будут приобретаться исключительно за рубли.

👉Для акционеров Мосбиржи и всех российских инвесторов это однозначно позитивная новость, поскольку будущая конвертация всех ADR снизит расходы на удержание бумаг в портфелях (отсутствие депозитарной комиссии), и данные бумаги можно будет покупать у всех брокеров, а не только у тех, которые не попали под санкции.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📃Согласно этому закону, обращение российских ценных бумаг на иностранных биржах будет запрещено, а ADR на российские акции будут конвертированы в российские бумаги.

🇷🇺 Важное уточнение: данный закон коснётся только эмитентов, зарегистрированных в России. К таким относятся, например, Сбербанк, Роснефть, Газпром и другие крупнейшие отечественные корпорации, имеющие при этом депозитарные расписки на биржах Лондона, Франкфурта и т.д.

🇪🇺 А вот российские компании, имеющие прописку в иностранной юрисдикции, этот закон не коснётся. К таким компаниям относятся Яндекс, Globaltrans, Fix Price, Polymetal и ряд других.

⭕️ При этом компаниям с иностранной пропиской в нынешних реалиях будет трудно раскрывать финансовую отчётность и соблюдать дивидендную политику, поскольку аудиторы «большой четвёрки» отказываются работать с российским бизнесом, а для поддержания листинга на зарубежных площадках заключение от PwC, KPMG, EY, Deloitte является необходимым условием.

Следующим логичным шагом может стать требование к таким компаниям перерегистрироваться в российские специальные административные районы, после чего ADR могут быть конвертированы в российские бумаги.

В итоге миграция российских ценных бумаг на Мосбиржу позволит концентрировать и не распылять ликвидность, что вполне может поспособствовать в будущем привлечь китайских и арабских инвесторов на отечественный финансовый рынок, и приведёт к росту комиссионных доходов Мосбиржи.

⚖️ Данное решение также снизит отток капитала, поскольку акции будут приобретаться исключительно за рубли.

👉Для акционеров Мосбиржи и всех российских инвесторов это однозначно позитивная новость, поскольку будущая конвертация всех ADR снизит расходы на удержание бумаг в портфелях (отсутствие депозитарной комиссии), и данные бумаги можно будет покупать у всех брокеров, а не только у тех, которые не попали под санкции.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я традиционно предлагаю вашему вниманию:

🔸Нефтяной картель понизил прогноз по мировому спрос на #нефть на 2022 год - на 0,48 млн б/с, на фоне ожидания замедления роста мировой экономики.

🔸ОПЕК ожидает умеренного снижения добычи нефти в России, уже начиная со 2 квартала. Видимо, картель прекрасно понимает, что Запад будет обходить свои же санкции.

🔸Сделка ОПЕК+ в марте выполнена на 151%. Несколько стран по-прежнему не могут увеличить добычу в рамках оговоренных квот.

🔸Запасы сырой нефти в странах ОЭСР на 185 млн баррелей ниже 5-летнего среднего значения, что благоприятно для роста нефтяных цен.

🔸В Евросоюзе запасы нефти на 130,8 млн ниже 5-летнего среднего значения. В прошлом месяце показатель был на 115,1 млн баррелей. Запасы сокращаются и ЕС блефует, когда говорит о введении эмбарго на российскую нефть.

👉 Отчёт ОПЕК указывает на явные дисбалансы спроса и предложения на мировом рынке, что будет оказывать благоприятное влияние на нефтяные цены, которые стабильно держатся на отметке $100+ по сорту Brent.

Российский сорт Urals сейчас торгуется с исторически высоким дисконтом по отношению к сорту Brent в размере $34,5. Тем не менее, бочка отечественной нефти стоит сейчас 5450 руб., что на 20% выше, чем годом ранее. А это значит, что пока для нефтяников складывается относительно позитивный фон. Продолжаем держать руку на пульсе и сильно не паникуем по поводу отечественной нефтедобывающей отрасли.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🔸Нефтяной картель понизил прогноз по мировому спрос на #нефть на 2022 год - на 0,48 млн б/с, на фоне ожидания замедления роста мировой экономики.

🔸ОПЕК ожидает умеренного снижения добычи нефти в России, уже начиная со 2 квартала. Видимо, картель прекрасно понимает, что Запад будет обходить свои же санкции.

🔸Сделка ОПЕК+ в марте выполнена на 151%. Несколько стран по-прежнему не могут увеличить добычу в рамках оговоренных квот.

🔸Запасы сырой нефти в странах ОЭСР на 185 млн баррелей ниже 5-летнего среднего значения, что благоприятно для роста нефтяных цен.

🔸В Евросоюзе запасы нефти на 130,8 млн ниже 5-летнего среднего значения. В прошлом месяце показатель был на 115,1 млн баррелей. Запасы сокращаются и ЕС блефует, когда говорит о введении эмбарго на российскую нефть.

👉 Отчёт ОПЕК указывает на явные дисбалансы спроса и предложения на мировом рынке, что будет оказывать благоприятное влияние на нефтяные цены, которые стабильно держатся на отметке $100+ по сорту Brent.

Российский сорт Urals сейчас торгуется с исторически высоким дисконтом по отношению к сорту Brent в размере $34,5. Тем не менее, бочка отечественной нефти стоит сейчас 5450 руб., что на 20% выше, чем годом ранее. А это значит, что пока для нефтяников складывается относительно позитивный фон. Продолжаем держать руку на пульсе и сильно не паникуем по поводу отечественной нефтедобывающей отрасли.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

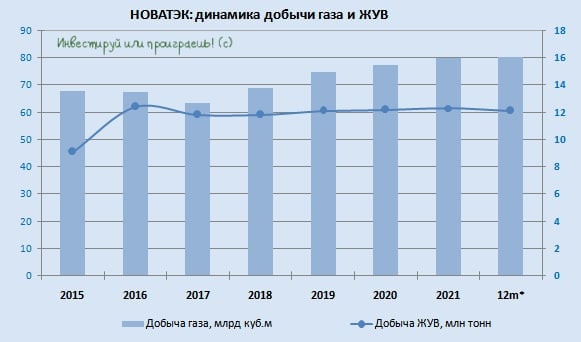

📓 НОВАТЭК отчитался о своих производственных показателях за 1 кв. 2022 года.

📈 Добыча природного газа увеличилась по сравнению с аналогичным периодом прошлого года на 2,4% (г/г) до 20,6 млрд кубометров, благодаря развитию Северо-Русского кластера, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

В то время как добыча Газпрома (#GAZP) по предварительным данным осталась на уровне годичной давности. НОВАТЭК (#NVTK) вновь опережает своего конкурента по темпу роста производства, что не может не радовать.

📉 А вот продажи газа в отчётном периоде немного сократились на 0,9% (г/г) до 21,2 млрд кубометров, на фоне тёплой погоды на внутреннем и внешних рынках.

📉 Добыча жидких углеводородов (ЖУВ) также сократилась на 5,6% (г/г) до 2,9 млн т., поскольку компания прекратила развитие своих нефтяных месторождений.

🤦НОВАТЭК шаг за шагом реализует свою стратегию по увеличению добычи природного газа, и всё было бы замечательно, если бы не одно большое НО: санкционная политика Запада, которая почти наверняка усложнит реализацию СПГ-проектов в ближайшие годы.

Об этой порции жёстких санкций и их возможных последствиях я совсем недавно рассуждал в нашем премиум-канале. Если вы являетесь подписчиком - вернитесь и перечитайте, есть о чём подумать и о чём порассуждать.

👉 В любом случае, я продолжаю держать бумаги НОВАТЭК в своём портфеле и возможно даже буду постепенно подкупать их.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Добыча природного газа увеличилась по сравнению с аналогичным периодом прошлого года на 2,4% (г/г) до 20,6 млрд кубометров, благодаря развитию Северо-Русского кластера, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

В то время как добыча Газпрома (#GAZP) по предварительным данным осталась на уровне годичной давности. НОВАТЭК (#NVTK) вновь опережает своего конкурента по темпу роста производства, что не может не радовать.

📉 А вот продажи газа в отчётном периоде немного сократились на 0,9% (г/г) до 21,2 млрд кубометров, на фоне тёплой погоды на внутреннем и внешних рынках.

📉 Добыча жидких углеводородов (ЖУВ) также сократилась на 5,6% (г/г) до 2,9 млн т., поскольку компания прекратила развитие своих нефтяных месторождений.

🤦НОВАТЭК шаг за шагом реализует свою стратегию по увеличению добычи природного газа, и всё было бы замечательно, если бы не одно большое НО: санкционная политика Запада, которая почти наверняка усложнит реализацию СПГ-проектов в ближайшие годы.

Об этой порции жёстких санкций и их возможных последствиях я совсем недавно рассуждал в нашем премиум-канале. Если вы являетесь подписчиком - вернитесь и перечитайте, есть о чём подумать и о чём порассуждать.

👉 В любом случае, я продолжаю держать бумаги НОВАТЭК в своём портфеле и возможно даже буду постепенно подкупать их.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

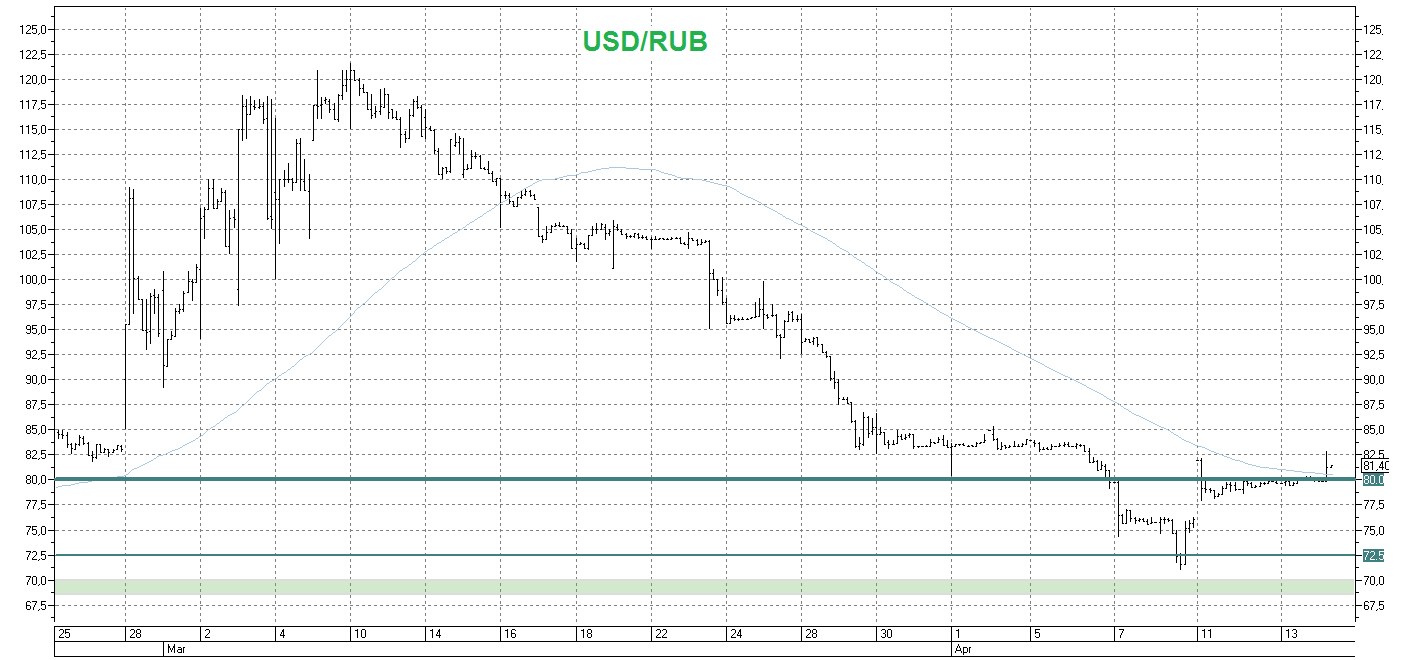

🤔 В прошлую пятницу, когда российский Центробанк на своём внеочередном заседании понизил ключевую ставку с 20% до 17%, уже стало понятно, что в чрезмерном укреплении рубля российский бюджет не заинтересован.

В рамках того же поста я предположил, что <цитирую>:

"В условиях резкого сокращения импорта на территорию РФ, ЦБ начинает бороться с бесконтрольным укреплением рубля к доллару. Сейчас вот ключевую ставку снизили, глядишь - со временем и комиссию на покупку валюты сократят/упразднят, а потом - снизят обязательную текущую норму в 80% продажи валюты для экспортёров".

И буквально в тот же день вечером ЦБ отменил комиссию в 12% на покупку валюты, а уже сегодня стали появляться сообщения о предстоящем смягчении мер валютного контроля для российских экспортёров, которых Минфин ранее обязал продавать 80% выручки в иностранной валюте.

📈 Те, кто успел прикупить баксов по 70+ руб. на прошлой неделе - большие молодцы и настоящие провидцы. Ну а мне, как счастливому обладателю долларов на брокерском счёте (после продажи иностранных акций в начале марта) на душе стало чуть полегче.

Думаю, диапазон 80-90 руб. за бакс будет рабочим в обозримом будущем, т.к. он не вызовет большого стресса для бизнеса и вполне комфортный для российского бюджета (особенно с учётом трёхзначных ценников на нефть).

На текущий момент доллар торгуется в районе 81,4 руб.

❤️ Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

В рамках того же поста я предположил, что <цитирую>:

"В условиях резкого сокращения импорта на территорию РФ, ЦБ начинает бороться с бесконтрольным укреплением рубля к доллару. Сейчас вот ключевую ставку снизили, глядишь - со временем и комиссию на покупку валюты сократят/упразднят, а потом - снизят обязательную текущую норму в 80% продажи валюты для экспортёров".

И буквально в тот же день вечером ЦБ отменил комиссию в 12% на покупку валюты, а уже сегодня стали появляться сообщения о предстоящем смягчении мер валютного контроля для российских экспортёров, которых Минфин ранее обязал продавать 80% выручки в иностранной валюте.

📈 Те, кто успел прикупить баксов по 70+ руб. на прошлой неделе - большие молодцы и настоящие провидцы. Ну а мне, как счастливому обладателю долларов на брокерском счёте (после продажи иностранных акций в начале марта) на душе стало чуть полегче.

Думаю, диапазон 80-90 руб. за бакс будет рабочим в обозримом будущем, т.к. он не вызовет большого стресса для бизнеса и вполне комфортный для российского бюджета (особенно с учётом трёхзначных ценников на нефть).

На текущий момент доллар торгуется в районе 81,4 руб.

❤️ Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🎤 Министр энергетики РФ Николай Шульгинов накануне дал интересное интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

✔️Министерство энергетики разработало и направило в правительство свои меры поддержки электроэнергетики, нефтяной и угольной отраслей.

✔️Минэнерго подписало инвестиционные соглашения с 21 НПЗ для модернизации и ввода в работу 50 установок вторичной переработки нефти на сумму порядка 1 трлн рублей.

✔️Замены российском газу сейчас нет – никто из крупнейших мировых производителей природного газа не сможет поставить необходимый объём.

✔️Минэнерго вместе с компаниями занимается поиском новых альтернативных маршрутов и новых рынков для отечественных энергоносителей.

✔️Некоторые иностранные нефтегазовые компании заявляют о том, что не будут заниматься новыми инвестиционными проектами, но продолжат реализовывать действующие инвестпроекты.

✔️Ситуациями с ценами на бензин и дизель на отечественных АЗС стабильная. Одной из мер сдерживания цен в будущем является повышение выплат по демпферу.

✔️В электроэнергетике нет проблем с импортозамещением иностранного оборудования, есть проблемы с отдельными компонентами в нефтепереработке и нефтедобыче.

✔️У нефтяников есть проблема с реализацией сжиженных углеводородных газов, которые получаются при переработке попутного нефтяного газа.

✔️ЛУКОЙЛ (#LKOH) сообщил о рисках остановки НПЗ, из-за проблем с отгрузкой топлива на фоне западных санкций - проблема локальная, которую можно решить.

👉 Николай Шульгинов заявляет о том, что у Газпрома (#GAZP) и электроэнергетиков нет проблем в новых санкционных реалиях, а вот слабым звеном являются отечественные нефтяники.

Кстати, уже через две недели Газпром опубликует долгожданную финансовую отчётность по МСФО за 2021 год и анонсирует рекомендации по дивидендам, которые однозначно будут рекордными, и вся интрига лишь в их размере. По моим прикидкам, выплаты за 2021 и 2022 год уж точно должны порадовать, ну а что будет дальше - покажет только время! В любом случае, запасаемся попкорном и не спешим раньше времени паниковать в новой реальности и избавляться от этих прекрасных (я надеюсь) бумаг в наших инвестиционных портфелях!

✔️Министерство энергетики разработало и направило в правительство свои меры поддержки электроэнергетики, нефтяной и угольной отраслей.

✔️Минэнерго подписало инвестиционные соглашения с 21 НПЗ для модернизации и ввода в работу 50 установок вторичной переработки нефти на сумму порядка 1 трлн рублей.

✔️Замены российском газу сейчас нет – никто из крупнейших мировых производителей природного газа не сможет поставить необходимый объём.

✔️Минэнерго вместе с компаниями занимается поиском новых альтернативных маршрутов и новых рынков для отечественных энергоносителей.

✔️Некоторые иностранные нефтегазовые компании заявляют о том, что не будут заниматься новыми инвестиционными проектами, но продолжат реализовывать действующие инвестпроекты.

✔️Ситуациями с ценами на бензин и дизель на отечественных АЗС стабильная. Одной из мер сдерживания цен в будущем является повышение выплат по демпферу.

✔️В электроэнергетике нет проблем с импортозамещением иностранного оборудования, есть проблемы с отдельными компонентами в нефтепереработке и нефтедобыче.

✔️У нефтяников есть проблема с реализацией сжиженных углеводородных газов, которые получаются при переработке попутного нефтяного газа.

✔️ЛУКОЙЛ (#LKOH) сообщил о рисках остановки НПЗ, из-за проблем с отгрузкой топлива на фоне западных санкций - проблема локальная, которую можно решить.

👉 Николай Шульгинов заявляет о том, что у Газпрома (#GAZP) и электроэнергетиков нет проблем в новых санкционных реалиях, а вот слабым звеном являются отечественные нефтяники.

Кстати, уже через две недели Газпром опубликует долгожданную финансовую отчётность по МСФО за 2021 год и анонсирует рекомендации по дивидендам, которые однозначно будут рекордными, и вся интрига лишь в их размере. По моим прикидкам, выплаты за 2021 и 2022 год уж точно должны порадовать, ну а что будет дальше - покажет только время! В любом случае, запасаемся попкорном и не спешим раньше времени паниковать в новой реальности и избавляться от этих прекрасных (я надеюсь) бумаг в наших инвестиционных портфелях!

Известия

«Конструктивно настроенные страны изучают возможность оплаты в рублях»

Глава Минэнерго Николай Шульгинов — об экспорте газа, мерах поддержки ТЭК и продаже недвиждимости в Европе

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

💰 Совет директоров Сегежа рекомендовал дивиденд за 2021 год в размере 0.64 рубля на акцию.

По текущим ценникам это сулит акционерам компании ДД=7,1%, и это прекрасная новость в конце уходящей недели! Как говорится, хоть что-то хорошее. Понятное дело, котировки акций Сегежа (#SGZH) растут сегодня на этой новости почти на 5%.

📅 Дивидендная отсечка в акциях Сегежа намечена на 31 мая 2022 года (с учётом режима торгов Т+2).

☹️ Хотел в отдельном посте огорчить вас тем, что российский ЦБ рекомендовал банкам и некредитным финансовым организациям отказаться от дивидендов в 2022 году (грустный привет акционерам ВТБ и Сбера!), но лучше ограничусь коротким сообщением здесь, буквально одной строчкой. По большому счёту, вряд ли для рынка это большой сюрприз, хотя по Сберу я всё же надеюсь на символические выплаты за 2021 год.

Начал с хорошей новости, потом переключился на плохие. Ну извините, так получилось. Надеюсь, позитив от Сегежи в итоге перевесит!

P.S. Дивидендной картинки нет, т.к. и дивидендной истории в случае с Сегежей ещё нет :))

❤️ Герман Греф сказал, что если этот пост соберёт много лайков - дивиденды за 2021 год у Сбера будут больше нуля. Но это не точно.

По текущим ценникам это сулит акционерам компании ДД=7,1%, и это прекрасная новость в конце уходящей недели! Как говорится, хоть что-то хорошее. Понятное дело, котировки акций Сегежа (#SGZH) растут сегодня на этой новости почти на 5%.

📅 Дивидендная отсечка в акциях Сегежа намечена на 31 мая 2022 года (с учётом режима торгов Т+2).

☹️ Хотел в отдельном посте огорчить вас тем, что российский ЦБ рекомендовал банкам и некредитным финансовым организациям отказаться от дивидендов в 2022 году (грустный привет акционерам ВТБ и Сбера!), но лучше ограничусь коротким сообщением здесь, буквально одной строчкой. По большому счёту, вряд ли для рынка это большой сюрприз, хотя по Сберу я всё же надеюсь на символические выплаты за 2021 год.

Начал с хорошей новости, потом переключился на плохие. Ну извините, так получилось. Надеюсь, позитив от Сегежи в итоге перевесит!

P.S. Дивидендной картинки нет, т.к. и дивидендной истории в случае с Сегежей ещё нет :))

❤️ Герман Греф сказал, что если этот пост соберёт много лайков - дивиденды за 2021 год у Сбера будут больше нуля. Но это не точно.

{kind=link}

Поход на Восток

🇷🇺 Накануне Владимир Путин поручил российскому правительству к 1 июня предоставить план строительства инфраструктуры для переориентации поставок энергоресурсов из Европы на Восток.

🇪🇺 Евросоюз, как мы можем видеть, настроен на постепенное сокращение импорта российских энергоносителей, и на этом фоне логично увеличивать экспорт в восточном направлении. Благо, экономика Азии растет быстрее европейской, и ей требуется много природного газа, нефти и угля.

👨💼«Нужно ускорить реализацию инфраструктурных проектов, железнодорожных, трубопроводных, портовых, которые уже в ближайшие годы позволят перенаправить поставки нефти и газа с запада на перспективные рынки: на юг и на восток», — поведал Владимир Путин.

В рамках проекта «Сила Сибири-2» (экспорт 50 млрд кубометров газа) планируется построить отрезок в 1,4 тыс. км по маршруту Кемерово—Красноярск—Тайшет—Иркутск.

Также из газовой тематики вспоминается анонсированный недавно "Пакистанский поток", первоначально носивший название "Север - Юг" и теперь вновь, судя по всему, планируемый к обсуждению. Правда, проект ещё не утверждён, да и политическая ситуация в Пакистане достаточно напряжённая, поэтому есть вероятность, что он в итоге не будет реализован. Но намерения такие существуют.

🛢Что касается нефти, то поручение президента подразумевает расширение нефтепроводной системы Восточная Сибирь—Тихий океан.

🤔 Любопытно, но на фоне всех этих инициатив с походом на Восток, привлекает к себе внимание Трубная металлургическая компания (#TRMK), которая является крупнейшим в России производителем стальных труб для нефтегазового сектора и, вполне возможно, может стать бенефициаром грядущего расширения экспортной инфраструктуры.

Когда-то и я был акционером этой компании, но меня смущает неприлично высокая доля основного владельца - Сергея Пумпянского, который через ТМК Steel Holding Ltd является владельцем 95,6% акций ТМК. Риски низкого free-float давно всем известны, а делистинг акций, особенно в текущей ситуации, кажется ещё более реальным, чем раньше.

Щедрые дивиденды за 2020 год, анонсированные в марте прошлого года (без веских на то причин), разогнали котировки с 60 до 120 руб. буквально за полгода, однако на сегодняшний день они вернулись в район 60+ руб. и безыдейно болтаются там.

👉 Куда любопытней, что трубы так или иначе делаются из стали! И эти публичные истории (#MAGN, #CHMF, #NLMK) на мой субъективный взгляд выглядят куда интересней. Но уж точно не сейчас, а чуть позже, когда страсти на рынке поулягутся, а российский бизнес наметит вектор как жить дальше. Как раз подготовка инвестиционных проектов у нефтяников и газовиков в рамках анонсированного "похода на Восток" займёт время, а строительство объектов начнется не ранее следующего года.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🇷🇺 Накануне Владимир Путин поручил российскому правительству к 1 июня предоставить план строительства инфраструктуры для переориентации поставок энергоресурсов из Европы на Восток.

🇪🇺 Евросоюз, как мы можем видеть, настроен на постепенное сокращение импорта российских энергоносителей, и на этом фоне логично увеличивать экспорт в восточном направлении. Благо, экономика Азии растет быстрее европейской, и ей требуется много природного газа, нефти и угля.

👨💼«Нужно ускорить реализацию инфраструктурных проектов, железнодорожных, трубопроводных, портовых, которые уже в ближайшие годы позволят перенаправить поставки нефти и газа с запада на перспективные рынки: на юг и на восток», — поведал Владимир Путин.

В рамках проекта «Сила Сибири-2» (экспорт 50 млрд кубометров газа) планируется построить отрезок в 1,4 тыс. км по маршруту Кемерово—Красноярск—Тайшет—Иркутск.

Также из газовой тематики вспоминается анонсированный недавно "Пакистанский поток", первоначально носивший название "Север - Юг" и теперь вновь, судя по всему, планируемый к обсуждению. Правда, проект ещё не утверждён, да и политическая ситуация в Пакистане достаточно напряжённая, поэтому есть вероятность, что он в итоге не будет реализован. Но намерения такие существуют.

🛢Что касается нефти, то поручение президента подразумевает расширение нефтепроводной системы Восточная Сибирь—Тихий океан.

🤔 Любопытно, но на фоне всех этих инициатив с походом на Восток, привлекает к себе внимание Трубная металлургическая компания (#TRMK), которая является крупнейшим в России производителем стальных труб для нефтегазового сектора и, вполне возможно, может стать бенефициаром грядущего расширения экспортной инфраструктуры.

Когда-то и я был акционером этой компании, но меня смущает неприлично высокая доля основного владельца - Сергея Пумпянского, который через ТМК Steel Holding Ltd является владельцем 95,6% акций ТМК. Риски низкого free-float давно всем известны, а делистинг акций, особенно в текущей ситуации, кажется ещё более реальным, чем раньше.

Щедрые дивиденды за 2020 год, анонсированные в марте прошлого года (без веских на то причин), разогнали котировки с 60 до 120 руб. буквально за полгода, однако на сегодняшний день они вернулись в район 60+ руб. и безыдейно болтаются там.

👉 Куда любопытней, что трубы так или иначе делаются из стали! И эти публичные истории (#MAGN, #CHMF, #NLMK) на мой субъективный взгляд выглядят куда интересней. Но уж точно не сейчас, а чуть позже, когда страсти на рынке поулягутся, а российский бизнес наметит вектор как жить дальше. Как раз подготовка инвестиционных проектов у нефтяников и газовиков в рамках анонсированного "похода на Восток" займёт время, а строительство объектов начнется не ранее следующего года.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👨🏻💼 Что интересного рассказал российский вице-премьер Александр Новак в статье, опубликованной в журнале "Энергетическая политика":

✔️ Российские нефть и газ не удастся заместить на мировом рынке на горизонте ближайших 5-10 лет, а заявления о прекращении поставок энергоресурсов из РФ приводят лишь к всплескам цен на мировых рынках.

✔️ Европа не обладает достаточной инфраструктурой по приему сжиженного природного газа (СПГ), который мог бы заменить поставки российского, при этом в случае роста цен СПГ может уйти на азиатские рынки

✔️ С переводом расчётов за газ в рубли уже согласились несколько покупателей, ждём решения от остальных импортёров.

✔️ Уже на текущем этапе в США, Канаде, Европе и других регионах планеты наблюдается беспрецедентный рост цен на топливо, электроэнергию и массовое недовольство людей действиями властей.

✔️ Антироссийские санкции относительно участия иностранных компаний и поставок высокотехнологичного оборудования для ТЭК были введены ещё в 2014 году. С тех пор правительством были приняты меры, направленные на импортозамещение - за этот период примерно в 2 раза снизилась зависимость от поставок оборудования из других стран.

✔️ Российские нефть и газ не удастся заместить на мировом рынке на горизонте ближайших 5-10 лет, а заявления о прекращении поставок энергоресурсов из РФ приводят лишь к всплескам цен на мировых рынках.

✔️ Европа не обладает достаточной инфраструктурой по приему сжиженного природного газа (СПГ), который мог бы заменить поставки российского, при этом в случае роста цен СПГ может уйти на азиатские рынки

✔️ С переводом расчётов за газ в рубли уже согласились несколько покупателей, ждём решения от остальных импортёров.

✔️ Уже на текущем этапе в США, Канаде, Европе и других регионах планеты наблюдается беспрецедентный рост цен на топливо, электроэнергию и массовое недовольство людей действиями властей.

✔️ Антироссийские санкции относительно участия иностранных компаний и поставок высокотехнологичного оборудования для ТЭК были введены ещё в 2014 году. С тех пор правительством были приняты меры, направленные на импортозамещение - за этот период примерно в 2 раза снизилась зависимость от поставок оборудования из других стран.

Энергетическая политика

Российский и мировой ТЭК: вызовы и перспективы - Энергетическая политика

А. Новак . . . Экономические санкции в отношении России, которые были объявлены рядом недружественных государств, оказывают беспрецедентное влияние на мировую экономику и ее ключевые отрасли, в том числе на энергетику. Ситуация развивается по принципу бумеранга…

⚒ Всемирная ассоциация производителей стали ждёт снижения спроса в России в 2022 году на 20%.

🇷🇺🇺🇦 На фоне геополитической напряжённости между Россией и Украиной Всемирная ассоциация производителей стали обновила свой прогноз на 2022 год.

✔️ В этом году спрос на сталь на мировом рынке вырастет на 0,4% (г/г) до 1,84 млрд т.

✔️ При этом в Китае, на который приходится более 50% общемирового потребления стали, спрос останется на прошлогоднем уровне, на фоне проблем на рынке недвижимости.

✔️ В свою очередь, в Европе и Северной Америке ожидается рост спроса на 1,1% (г/г), благодаря ожидаемому восстановлению экономики после коронакризиса. Если конечно своё негативное влияние не окажет энергетический кризис и нарастающая инфляция, которая уже сейчас заставляет серьёзно переживать за экономики этих регионов.

✔️ Прогноз по России предполагает сокращение спроса на 20% (г/г) до 35,1 млн т., на фоне продолжительного российского-украинского кризиса и обрушившихся жёстких западных санкций.

👉 Справедливости ради, стоит заметить, что данный прогноз более оптимистичный, чем у Ассоциации "Русская сталь”, которая спрогнозировала более глубокое падение спроса сталь - на 30%. Что в целом ожидаемо, поскольку "Русская сталь” часто преувеличивает проблемы, чтобы пролоббировать для себя льготы, но снижение спроса на 20% - это также не мало.

Продолжаю держать в своём портфеле бумаги Северстали (#CHMF) и НЛМК (#NLMK), теперь уже без особого энтузиазма, ввиду того, что эти история не выглядят в новой реальности такими уникальными, интересными и доходными, как прежде. Хотя точки для потенциального роста или хотя бы сохранения бизнеса на стабильном уровне есть - вспоминаем про поход на Восток, о котором мы рассуждали с вами позавчера.

В любом случае, сокращать долю сталеваров в своём портфеле я пока не планирую и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🇷🇺🇺🇦 На фоне геополитической напряжённости между Россией и Украиной Всемирная ассоциация производителей стали обновила свой прогноз на 2022 год.

✔️ В этом году спрос на сталь на мировом рынке вырастет на 0,4% (г/г) до 1,84 млрд т.

✔️ При этом в Китае, на который приходится более 50% общемирового потребления стали, спрос останется на прошлогоднем уровне, на фоне проблем на рынке недвижимости.

✔️ В свою очередь, в Европе и Северной Америке ожидается рост спроса на 1,1% (г/г), благодаря ожидаемому восстановлению экономики после коронакризиса. Если конечно своё негативное влияние не окажет энергетический кризис и нарастающая инфляция, которая уже сейчас заставляет серьёзно переживать за экономики этих регионов.

✔️ Прогноз по России предполагает сокращение спроса на 20% (г/г) до 35,1 млн т., на фоне продолжительного российского-украинского кризиса и обрушившихся жёстких западных санкций.

👉 Справедливости ради, стоит заметить, что данный прогноз более оптимистичный, чем у Ассоциации "Русская сталь”, которая спрогнозировала более глубокое падение спроса сталь - на 30%. Что в целом ожидаемо, поскольку "Русская сталь” часто преувеличивает проблемы, чтобы пролоббировать для себя льготы, но снижение спроса на 20% - это также не мало.

Продолжаю держать в своём портфеле бумаги Северстали (#CHMF) и НЛМК (#NLMK), теперь уже без особого энтузиазма, ввиду того, что эти история не выглядят в новой реальности такими уникальными, интересными и доходными, как прежде. Хотя точки для потенциального роста или хотя бы сохранения бизнеса на стабильном уровне есть - вспоминаем про поход на Восток, о котором мы рассуждали с вами позавчера.

В любом случае, сокращать долю сталеваров в своём портфеле я пока не планирую и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🇩🇪 Были времена, когда подобные картинки вызывали у многих лишь ироничную улыбку. Мол, высокие цены на электроэнергию в той же Германии, которая и до всей этой российско-украинской истории уверенно лидировала в этом списке, можно было легко объяснить высоким уровнем жизни, развитой экономикой, внушительным ВВП на душу населения и массой других подобных факторов.

Но время идёт. И, как оказалось, богатые тоже плачут - в случае Германии плачут от цен. Агентство dpa со ссылкой на оценки портала для потребителей Verivox сообщило, что и без того рекордные цены на электроэнергию и газ в ФРГ продолжат расти в ближайшие месяцы.

📈 Согласно этим данным, поставщики электроэнергии, в зоне ответственности которых находятся 13 миллионов домохозяйств, объявили о повышении тарифов в апреле, мае и июне на 19,5%.

📈 Тарифы на газ в среднем возросли на 42,3%!

"Всем поставщикам газа в Германии приходится сражаться с исторически высокими закупочными ценами", - заявил эксперт Verivox Торстен Шторк, отметив, что очень осложняют ситуацию события на Украине.

По оценкам Verivox, за год цены на электроэнергию в ФРГ выросли примерно вдвое: если раньше хозяйство с потреблением 4000 кВт/ч платило в год 1171 евро, то теперь сумма выросла до 1737 евро. Цены на газ выросли еще больше: в прошлом году домохозяйство с потреблением 20 тысяч кВт/ч платило в годовом выражении 1184 евро, а сейчас 2787 евро.

🤔 Что-то мне подсказывает, что дальше будет только интересней!

P.S. Представленная ниже картинка 2021 года - годичной давности. Свежее не нашёл (если у кого есть - пришлите в личку, буду признателен).

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Но время идёт. И, как оказалось, богатые тоже плачут - в случае Германии плачут от цен. Агентство dpa со ссылкой на оценки портала для потребителей Verivox сообщило, что и без того рекордные цены на электроэнергию и газ в ФРГ продолжат расти в ближайшие месяцы.

📈 Согласно этим данным, поставщики электроэнергии, в зоне ответственности которых находятся 13 миллионов домохозяйств, объявили о повышении тарифов в апреле, мае и июне на 19,5%.

📈 Тарифы на газ в среднем возросли на 42,3%!

"Всем поставщикам газа в Германии приходится сражаться с исторически высокими закупочными ценами", - заявил эксперт Verivox Торстен Шторк, отметив, что очень осложняют ситуацию события на Украине.

По оценкам Verivox, за год цены на электроэнергию в ФРГ выросли примерно вдвое: если раньше хозяйство с потреблением 4000 кВт/ч платило в год 1171 евро, то теперь сумма выросла до 1737 евро. Цены на газ выросли еще больше: в прошлом году домохозяйство с потреблением 20 тысяч кВт/ч платило в годовом выражении 1184 евро, а сейчас 2787 евро.

🤔 Что-то мне подсказывает, что дальше будет только интересней!

P.S. Представленная ниже картинка 2021 года - годичной давности. Свежее не нашёл (если у кого есть - пришлите в личку, буду признателен).

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}