📚 Выходные — как деньги: заканчиваются так быстро, что невольно появляется вопрос: а были ли они вообще или это всё мираж? ©

Доброго всем воскресенья, друзья! И чтобы вы не задавали потом себе такие сложны философские вопросы, рекомендую вам ещё раз перечитать наиболее интересные посты уходящей недели на нашем канале. Ну и конечно же ещё раз поздравляю всех с долгожданным возобновлением торгов российскими акциями на Московской бирже! Это значит, что мы возвращаемся в своё привычное русло, будем вспоминать про финансовые отчётности наших компаний и найдём запылившийся калькулятор.

📌 Итак, самые интересные посты уходящей недели:

🔸Какие компании отказались от дивидендов за 2021 год?

🔸НОВАТЭК сфокусировался на «Арктик СПГ-2»

🔸Фонды FinEx: онлайн-конференция с управляющим директором

🔸Мои мысли перед открытием российского рынка акций

🔸Сегежа: интервью с главой компании

🔸Ростелеком: расширяет границы своего бизнеса

🔸Могущество доллара под угрозой?

🔸НОВАТЭК порадовал дивидендами

@invest_or_lost

Доброго всем воскресенья, друзья! И чтобы вы не задавали потом себе такие сложны философские вопросы, рекомендую вам ещё раз перечитать наиболее интересные посты уходящей недели на нашем канале. Ну и конечно же ещё раз поздравляю всех с долгожданным возобновлением торгов российскими акциями на Московской бирже! Это значит, что мы возвращаемся в своё привычное русло, будем вспоминать про финансовые отчётности наших компаний и найдём запылившийся калькулятор.

📌 Итак, самые интересные посты уходящей недели:

🔸Какие компании отказались от дивидендов за 2021 год?

🔸НОВАТЭК сфокусировался на «Арктик СПГ-2»

🔸Фонды FinEx: онлайн-конференция с управляющим директором

🔸Мои мысли перед открытием российского рынка акций

🔸Сегежа: интервью с главой компании

🔸Ростелеком: расширяет границы своего бизнеса

🔸Могущество доллара под угрозой?

🔸НОВАТЭК порадовал дивидендами

@invest_or_lost

🇨🇳Правительственное китайское издание Global Times опубликовало в 20-х числах марта статью о результатах состоявшихся переговоров между лидерами КНР и США.

📃 Предлагаю вашему вниманию основные тезисы:

✔️Байден не смог убедить Си Цзиньпина поддержать антироссийские санкции.

✔️Китай подал жёсткие сигналы, заявив, что никогда не примет угрозы и принуждение США в отношении Украины.

✔️Си Цзиньпин призвал Байдена не стремиться к новой холодной войне.

✔️Пекин отверг выпады США, что китайцы поставляют России вооружение. По мнению Си Цзиньпина российский военно-промышленный комплекс обеспечивает армию всем необходимым.

✔️Украинские чиновники совершают большую ошибку, призывая Пекин участвовать в антироссийских санкциях.

✔️Украинским чиновникам следует усвоить, что не только Китай, но и многие страны с международным или региональным влиянием, решили не следовать за санкциями США – это Индия, Турция, Южная Африка и Израиль.

🤵♂️«Китай и Россия имеют общую границу протяженностью более 4000 км. Россия является крупной ядерной державой. Поддержание дружеских отношений с Россией является ключом к национальной безопасности Китая. Если США хотят, чтобы Китай присоединился к санкциям против России, США должны в первую очередь предоставить Китаю 1000 ядерных боеголовок», – поведал накануне вывший главред Global Times Ху Сицзинь.

👉Таким образом, сотрудничество России и Китая строится не только на взаимной торговле, которая за 5 лет выросла на 114%, но и национальной безопасности.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#MACRO

📃 Предлагаю вашему вниманию основные тезисы:

✔️Байден не смог убедить Си Цзиньпина поддержать антироссийские санкции.

✔️Китай подал жёсткие сигналы, заявив, что никогда не примет угрозы и принуждение США в отношении Украины.

✔️Си Цзиньпин призвал Байдена не стремиться к новой холодной войне.

✔️Пекин отверг выпады США, что китайцы поставляют России вооружение. По мнению Си Цзиньпина российский военно-промышленный комплекс обеспечивает армию всем необходимым.

✔️Украинские чиновники совершают большую ошибку, призывая Пекин участвовать в антироссийских санкциях.

✔️Украинским чиновникам следует усвоить, что не только Китай, но и многие страны с международным или региональным влиянием, решили не следовать за санкциями США – это Индия, Турция, Южная Африка и Израиль.

🤵♂️«Китай и Россия имеют общую границу протяженностью более 4000 км. Россия является крупной ядерной державой. Поддержание дружеских отношений с Россией является ключом к национальной безопасности Китая. Если США хотят, чтобы Китай присоединился к санкциям против России, США должны в первую очередь предоставить Китаю 1000 ядерных боеголовок», – поведал накануне вывший главред Global Times Ху Сицзинь.

👉Таким образом, сотрудничество России и Китая строится не только на взаимной торговле, которая за 5 лет выросла на 114%, но и национальной безопасности.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#MACRO

www.globaltimes.cn

China 'won't be coerced by US' on its ties with Russia

After the video call between Chinese and US top leaders, the US side and Western media are trying to hype a narrative that Washington is warning Beijing that any attempt

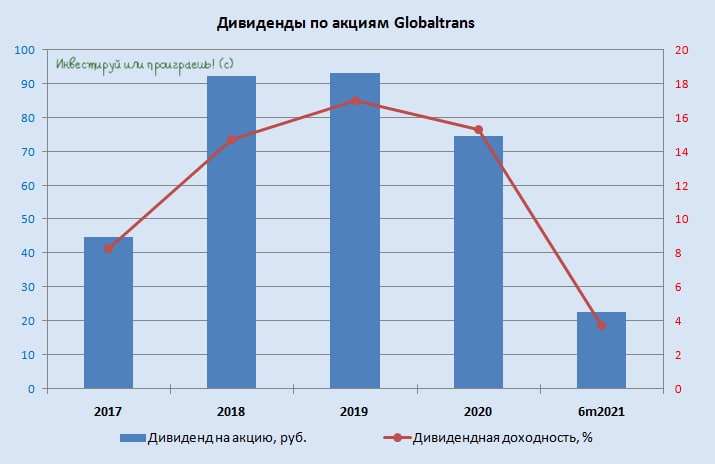

💰 Список дивидендных "отказников" за 2021 год пополнился компанией GlobalTrans (#GLTR), решившей "временно приостановить выплаты, в связи с техническими ограничениями на вывод денежных средств".

Что, впрочем, было совершенно ожидаемым, учитывая, что первичный листинг у этой компании был проведён за пределами российской юрисдикции. Очевидно, что по всем ADR и GDR дивидендов за 2021 год можно и не ждать.

Поэтому эта картинка временно застынет теперь, до лучших времён...

#отказники

Что, впрочем, было совершенно ожидаемым, учитывая, что первичный листинг у этой компании был проведён за пределами российской юрисдикции. Очевидно, что по всем ADR и GDR дивидендов за 2021 год можно и не ждать.

Поэтому эта картинка временно застынет теперь, до лучших времён...

#отказники

{kind=link}

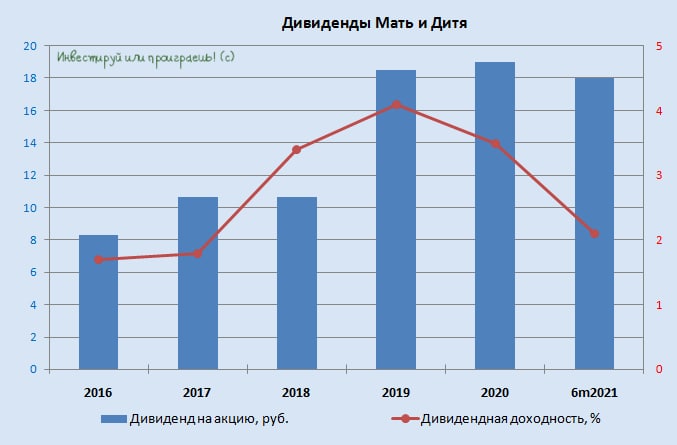

💰 Группа Компаний "Мать и Дитя" (#MDMG) приостанавливает инвестиции в новые проекты и выплату дивидендов для формирования буфера ликвидности, до тех пор, пока не будет больше ясности в отношении ситуации, заявил глава и основатель компании Марк Курцер.

Также он отметил, что компания внимательно следит за развитием событий и не исключает возможности выплаты дивидендов до конца года.

Для удобства ввожу хэштег #отказники, чтобы потом в истории можно было быстро найти те компании, которые решили отказаться или перенести дивидендные выплаты за 2021 год.

Также он отметил, что компания внимательно следит за развитием событий и не исключает возможности выплаты дивидендов до конца года.

Для удобства ввожу хэштег #отказники, чтобы потом в истории можно было быстро найти те компании, которые решили отказаться или перенести дивидендные выплаты за 2021 год.

{kind=link}

🤔 Один из немногих секторов внутреннего рынка, который может в среднесрочной перспективе даже выиграть от сложившейся ситуации - это ритейл.

Панические покупки еды, косметики, одежды и техники на какое-то время увеличат доходы. Однако в более долгосрочной перспективе падение доходов населения, девальвация рубля и разрыв цепочек поставок неминуемо окажут своё негативное влияние. Поэтому здесь тоже нужно держать ухо востро, и единственный кандидат, который приходит на ум - это, наверное, Магнит (#MGNT), финансовая стабильность которого не вызывает больших вопросов, и в отличие от X5 Group (#FIVE) он имеет российскую юрисдикцию, что сейчас крайне важно.

🧐 Раз уж мы, на фоне возобновления торгов на российском рынке акций, постепенно решили возвращаться к нашей привычной жизни и вспоминать, что такое финансовые и производственные отчётности, предлагаю погрузиться в финансовую отчётность Магнита по МСФО за 2021 год:

https://teletype.in/@invest_or_lost/q5T_I2X-D-3

👆Этот пост я писал ещё в феврале, в "старой реальности", однако в случае с Магнитом его интересно перечитать и сейчас. Потенциальные точки роста те же, компания продолжает активно развиваться и теперь шансов догнать лидера в лице X5 Group ещё больше, а негативный тренд финансовых показателей конца 2010-х судя по всему сломан.

❤️ Ну а если вы не поленитесь и оставите лайк под этим постом - обещаю, что буду чаще радовать вас подобного рода интересным и полезным материалом из закрытого канала.

Панические покупки еды, косметики, одежды и техники на какое-то время увеличат доходы. Однако в более долгосрочной перспективе падение доходов населения, девальвация рубля и разрыв цепочек поставок неминуемо окажут своё негативное влияние. Поэтому здесь тоже нужно держать ухо востро, и единственный кандидат, который приходит на ум - это, наверное, Магнит (#MGNT), финансовая стабильность которого не вызывает больших вопросов, и в отличие от X5 Group (#FIVE) он имеет российскую юрисдикцию, что сейчас крайне важно.

🧐 Раз уж мы, на фоне возобновления торгов на российском рынке акций, постепенно решили возвращаться к нашей привычной жизни и вспоминать, что такое финансовые и производственные отчётности, предлагаю погрузиться в финансовую отчётность Магнита по МСФО за 2021 год:

https://teletype.in/@invest_or_lost/q5T_I2X-D-3

👆Этот пост я писал ещё в феврале, в "старой реальности", однако в случае с Магнитом его интересно перечитать и сейчас. Потенциальные точки роста те же, компания продолжает активно развиваться и теперь шансов догнать лидера в лице X5 Group ещё больше, а негативный тренд финансовых показателей конца 2010-х судя по всему сломан.

❤️ Ну а если вы не поленитесь и оставите лайк под этим постом - обещаю, что буду чаще радовать вас подобного рода интересным и полезным материалом из закрытого канала.

Teletype

Магнит расцветает, а синергетический эффект после объединения с "Дикси" может приятно удивить

🧮 «Магнит» на минувшей неделе представил сильные финансовые результаты за 4 кв. и 12 месяцев 2021 года:

💰 Совет директоров Московской биржи (#MOEX) рекомендовал не выплачивать дивиденды за 2021 год.

А это значит, что список компаний с хэштегом #отказники активно пополняется, как и ожидалось!

А это значит, что список компаний с хэштегом #отказники активно пополняется, как и ожидалось!

{kind=link}

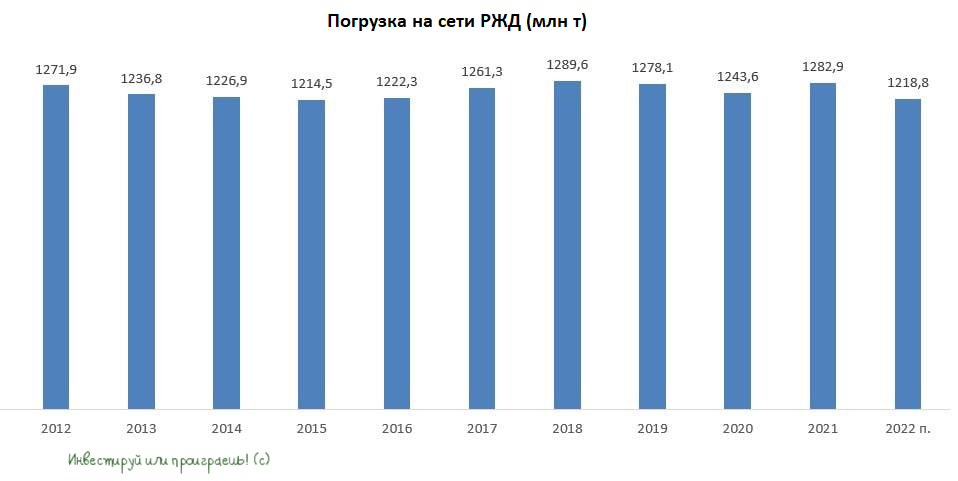

📃 Институт проблем естественных монополий (ИПЭМ) подготовил доклад о влиянии санкционной политики Запада в отношении ж/д отрасли, основные тезисы которого я предлагаю вашему вниманию.

✔️ ИПЭМ ожидает снижение погрузки на сети РЖД в 2022 году от 2 до 7%, в зависимости от того, как экономика адаптируется к санкциям.

✔️ Наибольший удар по ж/д перевозкам придётся на 2 квартал, после чего во втором полугодии начнётся постепенное восстановление.

✔️Сокращение экспортных перевозок ожидается в следующих сегментах: нефть и нефтепродукты, металлопрокат, минеральные удобрения.

✔️ Ж/д операторы сейчас не могут быстро переориентировать потоки из Европы в Азию, из-за недостаточной пропускной способности железнодорожной инфраструктуры.

✔️Стимулирующие меры Правительства РФ для разных отраслей экономики будут способствовать увеличению внутрироссийских перевозок, что позволит смягчить санкционный удар.

✔️ ИПЭМ провёл опрос ж/д операторов, и все участники рынка схожи во мнении, что ставки аренды полувагонов, которые в этом месяце обновили исторический максимум, будут снижаться, на фоне падения грузовой базы, что увеличит профицит вагонов в сети РЖД. Тем не менее, даже с учётом этого фактора ставка аренды полувагона в этом году будет на 50% выше среднего показателя 2021 года, то есть в районе 1800 руб.

👉 Средняя ставка аренды 1800 руб. в сутки наблюдалась в 2018-2019 гг., когда Globaltrans (#GLTR) зарабатывал рекордную прибыль и радовал акционеров щедрыми дивидендами. Если падение грузооборота составит 7% при самом худшем сценарии, то итоговый результат по чистой прибыли всё равно будет существенно лучше 2021 года. Продолжаю держать бумаги в своем портфеле, и сегодня будем наблюдать за динамикой торгов этими бумагами. Пока они находятся в лидерах снижения..

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️ ИПЭМ ожидает снижение погрузки на сети РЖД в 2022 году от 2 до 7%, в зависимости от того, как экономика адаптируется к санкциям.

✔️ Наибольший удар по ж/д перевозкам придётся на 2 квартал, после чего во втором полугодии начнётся постепенное восстановление.

✔️Сокращение экспортных перевозок ожидается в следующих сегментах: нефть и нефтепродукты, металлопрокат, минеральные удобрения.

✔️ Ж/д операторы сейчас не могут быстро переориентировать потоки из Европы в Азию, из-за недостаточной пропускной способности железнодорожной инфраструктуры.

✔️Стимулирующие меры Правительства РФ для разных отраслей экономики будут способствовать увеличению внутрироссийских перевозок, что позволит смягчить санкционный удар.

✔️ ИПЭМ провёл опрос ж/д операторов, и все участники рынка схожи во мнении, что ставки аренды полувагонов, которые в этом месяце обновили исторический максимум, будут снижаться, на фоне падения грузовой базы, что увеличит профицит вагонов в сети РЖД. Тем не менее, даже с учётом этого фактора ставка аренды полувагона в этом году будет на 50% выше среднего показателя 2021 года, то есть в районе 1800 руб.

👉 Средняя ставка аренды 1800 руб. в сутки наблюдалась в 2018-2019 гг., когда Globaltrans (#GLTR) зарабатывал рекордную прибыль и радовал акционеров щедрыми дивидендами. Если падение грузооборота составит 7% при самом худшем сценарии, то итоговый результат по чистой прибыли всё равно будет существенно лучше 2021 года. Продолжаю держать бумаги в своем портфеле, и сегодня будем наблюдать за динамикой торгов этими бумагами. Пока они находятся в лидерах снижения..

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Начинается послабление санкций?

🏛 Минфин России вчера заявил том, что «Национальный расчетный депозитарий» получил средства от зарубежных контрагентов для выплаты дохода по еврооблигациям со сроком погашения в 2035 году (ISIN RU000A1006T7 и RU000A1006S9).

💰Таким образом, обязательства по обслуживанию госдолга Минфином РФ исполнены в полном объёме, что означает послабление западных #санкции.

🇯🇵 Накануне Минфин Японии заявил о невозможности конфисковать резервы ЦБ России.

🤵♂️ «Правительство Японии не может реквизировать валютные резервы центральных банков других стран, которые хранятся в Банке Японии», — поведал министр финансов Японии Сюнъити Судзуки, выступая на парламентском комитете, ответив на вопрос депутата, может ли Япония поступить так, если в России будут конфискованы или национализированы активы японских компаний.

💼 Активы ЦБ России в Банке Японии оцениваются примерно в $33 млрд, что в японских иенах составляет около ¥4 трлн - это составляет порядка 5,1% от общего объёма золотовалютных резервов России.

Видимо, «газовая война» приносит свои плоды – Евросоюзу и Японии не комфортно оплачивать платежки за поставку природного газа и СПГ в рублях, и на этом фоне они готовы идти на уступки.

📉 Отечественные инвесторы также поверили в «газовую войну» и продолжают избавляться от доллара – на Мосбирже пятый день подряд котировки находятся ниже отметки 100 рублей (я бы даже сказал ниже 90 рублей).

👉 Тем не менее, этот курс по большому счёту является искусственным, если вспомнить про заблокированных иностранных инвесторов из "недружественных стран", а потому я не считаю его информативным в текущих реалиях. А потому не спешу расстраиваться, что "застрял" в баксах с 1 марта, после продажи американских акций.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🏛 Минфин России вчера заявил том, что «Национальный расчетный депозитарий» получил средства от зарубежных контрагентов для выплаты дохода по еврооблигациям со сроком погашения в 2035 году (ISIN RU000A1006T7 и RU000A1006S9).

💰Таким образом, обязательства по обслуживанию госдолга Минфином РФ исполнены в полном объёме, что означает послабление западных #санкции.

🇯🇵 Накануне Минфин Японии заявил о невозможности конфисковать резервы ЦБ России.

🤵♂️ «Правительство Японии не может реквизировать валютные резервы центральных банков других стран, которые хранятся в Банке Японии», — поведал министр финансов Японии Сюнъити Судзуки, выступая на парламентском комитете, ответив на вопрос депутата, может ли Япония поступить так, если в России будут конфискованы или национализированы активы японских компаний.

💼 Активы ЦБ России в Банке Японии оцениваются примерно в $33 млрд, что в японских иенах составляет около ¥4 трлн - это составляет порядка 5,1% от общего объёма золотовалютных резервов России.

Видимо, «газовая война» приносит свои плоды – Евросоюзу и Японии не комфортно оплачивать платежки за поставку природного газа и СПГ в рублях, и на этом фоне они готовы идти на уступки.

📉 Отечественные инвесторы также поверили в «газовую войну» и продолжают избавляться от доллара – на Мосбирже пятый день подряд котировки находятся ниже отметки 100 рублей (я бы даже сказал ниже 90 рублей).

👉 Тем не менее, этот курс по большому счёту является искусственным, если вспомнить про заблокированных иностранных инвесторов из "недружественных стран", а потому я не считаю его информативным в текущих реалиях. А потому не спешу расстраиваться, что "застрял" в баксах с 1 марта, после продажи американских акций.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 Совет директоров Интер РАО (#IRAO) сегодня приятно удивил, рекомендовав в качестве дивидендов за 2021 год почти 24 коп. на акцию (в общей сложности выплаты составят 24,7 млрд рублей).

Казалось бы, ничего удивительного, ведь скорее всего речь идёт о привычной для компании норме выплат в 25% от ЧП по МСФО. Но во-первых, в нашей новой реальности любые выплаты – как манна небесная, а во-вторых, благодаря трёхкратному снижению котировок (за последние полтора года) дивидендная доходность внезапно оказалась двузначной, если брать текущие ценники. Чудеса, да и только!

❗️Ещё одна важная новость по Интер РАО – это заинтересованность компании в сохранении своей акционерной стоимости. Особенно, на фоне курсировавших ранее слухов о возможном делистинге.

👩🏻 "Мы заинтересованы в сохранении акционерной стоимости, акции компании торгуются в котировальном списке первого уровня Московской биржи. Интер РАО намерена и дальше продолжать эффективную работу по взаимодействию со всеми заинтересованными сторонами. Никаких планов по делистингу компания не обсуждает"", - отметила зам.ген.директора Тамара Меребашвили.

📆 Дата закрытия реестра для получения дивидендов намечена на 8 июня (с учётом режима торгов Т+2). Годовое собрание акционеров компании пройдёт в заочном формате 30 мая, реестр для участия в нём закроется 5 мая.

P.S. Котировки акций Интер РАО крайне позитивно встретили эту новость, прибавляя на текущий момент времени на 20% по сравнению с вчерашним закрытием.

Казалось бы, ничего удивительного, ведь скорее всего речь идёт о привычной для компании норме выплат в 25% от ЧП по МСФО. Но во-первых, в нашей новой реальности любые выплаты – как манна небесная, а во-вторых, благодаря трёхкратному снижению котировок (за последние полтора года) дивидендная доходность внезапно оказалась двузначной, если брать текущие ценники. Чудеса, да и только!

❗️Ещё одна важная новость по Интер РАО – это заинтересованность компании в сохранении своей акционерной стоимости. Особенно, на фоне курсировавших ранее слухов о возможном делистинге.

👩🏻 "Мы заинтересованы в сохранении акционерной стоимости, акции компании торгуются в котировальном списке первого уровня Московской биржи. Интер РАО намерена и дальше продолжать эффективную работу по взаимодействию со всеми заинтересованными сторонами. Никаких планов по делистингу компания не обсуждает"", - отметила зам.ген.директора Тамара Меребашвили.

📆 Дата закрытия реестра для получения дивидендов намечена на 8 июня (с учётом режима торгов Т+2). Годовое собрание акционеров компании пройдёт в заочном формате 30 мая, реестр для участия в нём закроется 5 мая.

P.S. Котировки акций Интер РАО крайне позитивно встретили эту новость, прибавляя на текущий момент времени на 20% по сравнению с вчерашним закрытием.

{kind=link}

📈 Можно ли найти защиту от инфляции в акциях Черкизово?

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

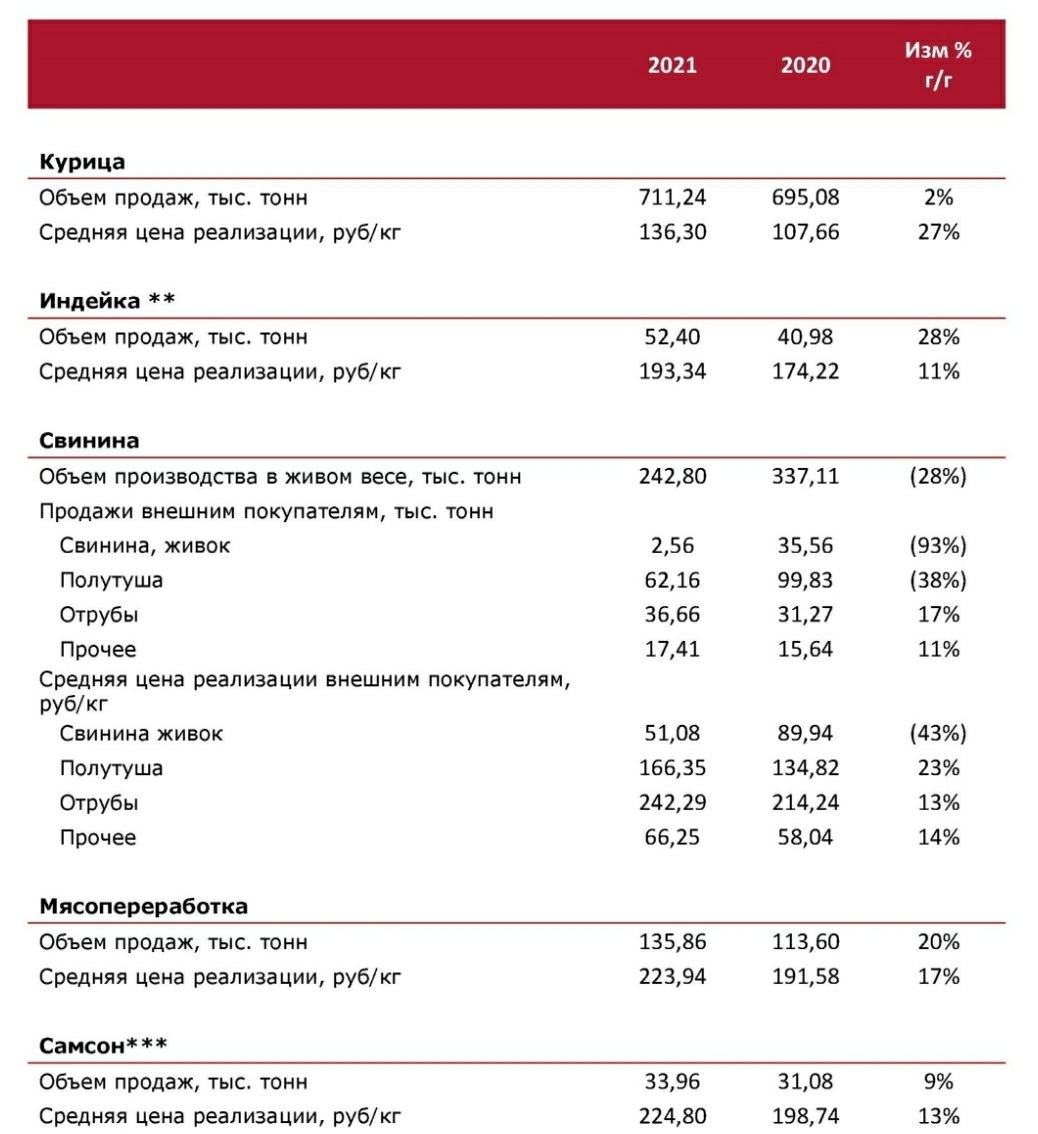

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

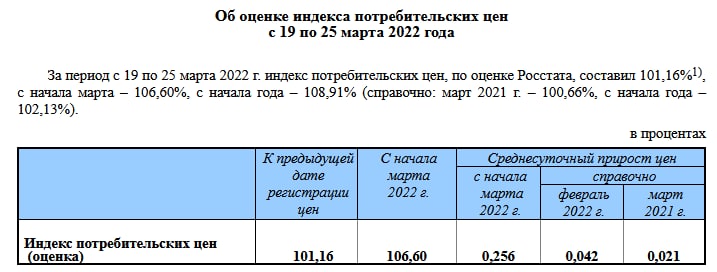

🤦♂️ Росстат вчера представил динамику Индекса потребительских цен в период с 19 по 25 марта 2022 года, и у меня для вас две новости: одна хорошая, а другая - плохая:

1️⃣ Начну с хорошей: рост цен в России замедляется четвёртую неделю подряд: с 19 по 25 марта цены поднялись на 1,16%, неделей ранее инфляция достигла 1,93%, а в первые две недели после начала военной спец.операции на Украине она поднималась выше 2%.

2️⃣ В годовом выражении с 19 по 25 марта инфляция ускорилась до 15,66% - антирекорд за последние 25 лет!

🇩🇪 Ну а чтобы хоть как-то разбавить вашу грусть, я могу порадовать вас цифрами из Германии: по итогам марта годовая инфляция в этой стране увеличилась с 5,1% до 7,3%. Данный показатель стал максимальным за всю историю наблюдений и заметно превзошел предыдущий рекорд, наблюдавшийся в марте-мае 1992 года и составлявший 6,2%.

Не случайно, Минфин ФРГ накануне назвал борьбу с ростом инфляции приоритетной задачей для страны. Кстати, господин Кристиан Линднер, запуск газопровода "Северный Поток-2" очень хорошо бы справился с этой задачей! 😄

1️⃣ Начну с хорошей: рост цен в России замедляется четвёртую неделю подряд: с 19 по 25 марта цены поднялись на 1,16%, неделей ранее инфляция достигла 1,93%, а в первые две недели после начала военной спец.операции на Украине она поднималась выше 2%.

2️⃣ В годовом выражении с 19 по 25 марта инфляция ускорилась до 15,66% - антирекорд за последние 25 лет!

🇩🇪 Ну а чтобы хоть как-то разбавить вашу грусть, я могу порадовать вас цифрами из Германии: по итогам марта годовая инфляция в этой стране увеличилась с 5,1% до 7,3%. Данный показатель стал максимальным за всю историю наблюдений и заметно превзошел предыдущий рекорд, наблюдавшийся в марте-мае 1992 года и составлявший 6,2%.

Не случайно, Минфин ФРГ накануне назвал борьбу с ростом инфляции приоритетной задачей для страны. Кстати, господин Кристиан Линднер, запуск газопровода "Северный Поток-2" очень хорошо бы справился с этой задачей! 😄

{kind=link}

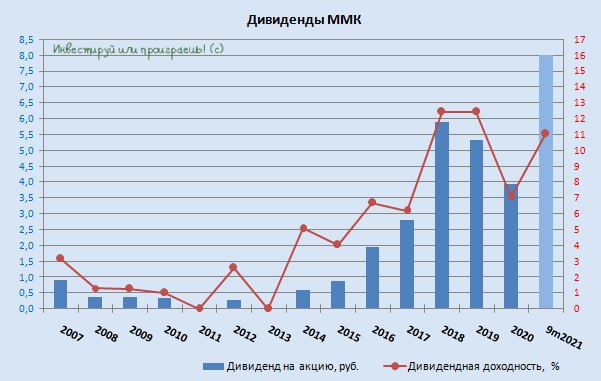

💰 ММК торжественно пополнил сегодня клуб с неприятным хэштегом #отказники, объявив о «нецелесообразности выплаты финальных дивидендов за 2021 год, из-за проблем с платежами».

Поэтому рекомендация Совета директоров компании, датированная 28 февраля 2022 года, предполагавшая выплату 3,55 руб. на акцию в качестве финальных дивидендов за прошлый год, теперь стала неактуальной.

Речь идёт о технических ограничениях при переводе денежных средств, из-за попадания мажоритарного акционера ММК Виктора Рашникова, которому принадлежит почти 80% компании, под санкции Евросоюза. В настоящий момент он активно думает как уйти от контроля в компании, и до тех пор подобного рода проблемы с проведением платежей будут неминуемо преследовать ММК.

🤔 В этом смысле вызывает большое удивление, как Владимиру Лисину (основной акционер НЛМК) до сих пор удаётся избежать европейских санкций, и бизнес компании по-прежнему не испытывает никаких проблем на международных поставках. В отличие от Северстали и её мажоритарного акционера Алексея Мордашова, который также попал под немилость европейцев.

P.S. В ММК уже успели опровергнуть эту информацию. Приятная новость для акционеров.

#MAGN #NLMK #CHMF

Поэтому рекомендация Совета директоров компании, датированная 28 февраля 2022 года, предполагавшая выплату 3,55 руб. на акцию в качестве финальных дивидендов за прошлый год, теперь стала неактуальной.

Речь идёт о технических ограничениях при переводе денежных средств, из-за попадания мажоритарного акционера ММК Виктора Рашникова, которому принадлежит почти 80% компании, под санкции Евросоюза. В настоящий момент он активно думает как уйти от контроля в компании, и до тех пор подобного рода проблемы с проведением платежей будут неминуемо преследовать ММК.

🤔 В этом смысле вызывает большое удивление, как Владимиру Лисину (основной акционер НЛМК) до сих пор удаётся избежать европейских санкций, и бизнес компании по-прежнему не испытывает никаких проблем на международных поставках. В отличие от Северстали и её мажоритарного акционера Алексея Мордашова, который также попал под немилость европейцев.

P.S. В ММК уже успели опровергнуть эту информацию. Приятная новость для акционеров.

#MAGN #NLMK #CHMF

{kind=link}

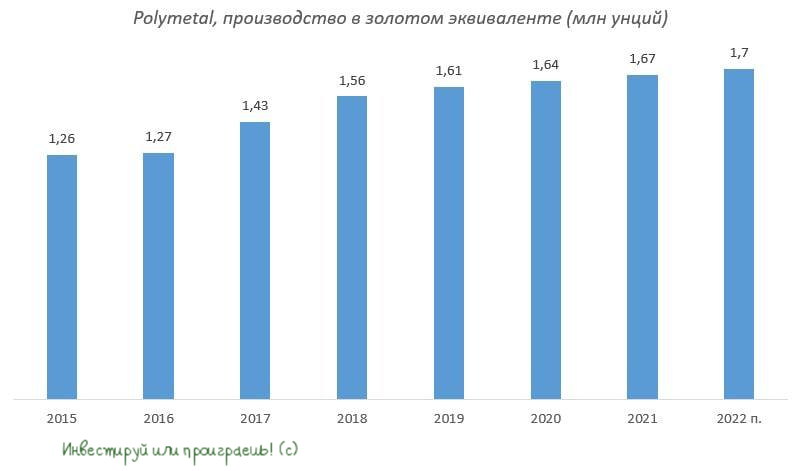

👑 Polymetal представил пресс-релиз о текущей деятельности и влиянии санкций, основные тезисы которого я предлагаю вашему вниманию:

✔️Компания испытывает временные затруднения c отгрузкой драгоценных металлов в Восточную Азию из-за смены подрядчиков, оказывающих логистические услуги.

✔️В этом месяце на внутреннем российском рынке наблюдается высокий спрос на золото.

✔️Менеджмент не ожидает, что компании придётся воспользоваться решением ЦБ России о выкупе золота по фиксированному ценнику 5000 руб. за грамм. Текущая рыночная цена выше указанного уровня и компания планирует продавать слитки по рыночным котировкам.

✔️Чистый долг вырос на 17% к уровню 31 декабря 3021 года, при этом порядка 94% долга номинировано в американской валюте. У компании есть определённая сезонность бизнеса: высокие затраты в первом полугодии и высокая выручка во втором полугодии.

✔️Компания подтверждает производственный прогноз на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте.

✔️Ключевые решения по инвестиционной программе будут анонсированы на Дне инвестора 25 апреля (не путать "день" с "дном").

✔️Если Национальный Расчетный Депозитарий и Euroclear смогут обработать дивидендные платежи, то компания выплатит финальные дивиденды за 2021 год.

✔️Менеджмент изучает возможность разделения структуры владения активами в зависимости от юрисдикции для увеличения акционерной стоимости, но финальное решение ещё не принято.

👉В данный момент я пока не планирую покупать бумаги Polymetal (#POLY) и буду внимательно следить за развитием событий.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️Компания испытывает временные затруднения c отгрузкой драгоценных металлов в Восточную Азию из-за смены подрядчиков, оказывающих логистические услуги.

✔️В этом месяце на внутреннем российском рынке наблюдается высокий спрос на золото.

✔️Менеджмент не ожидает, что компании придётся воспользоваться решением ЦБ России о выкупе золота по фиксированному ценнику 5000 руб. за грамм. Текущая рыночная цена выше указанного уровня и компания планирует продавать слитки по рыночным котировкам.

✔️Чистый долг вырос на 17% к уровню 31 декабря 3021 года, при этом порядка 94% долга номинировано в американской валюте. У компании есть определённая сезонность бизнеса: высокие затраты в первом полугодии и высокая выручка во втором полугодии.

✔️Компания подтверждает производственный прогноз на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте.

✔️Ключевые решения по инвестиционной программе будут анонсированы на Дне инвестора 25 апреля (не путать "день" с "дном").

✔️Если Национальный Расчетный Депозитарий и Euroclear смогут обработать дивидендные платежи, то компания выплатит финальные дивиденды за 2021 год.

✔️Менеджмент изучает возможность разделения структуры владения активами в зависимости от юрисдикции для увеличения акционерной стоимости, но финальное решение ещё не принято.

👉В данный момент я пока не планирую покупать бумаги Polymetal (#POLY) и буду внимательно следить за развитием событий.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

✈️ Экс-глава авиакомпании «Победа» Андрей Калмыков дал интересное интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

🔸 Когда рейс в Сочи занимает 4,5 часа и топливо стоит 60 тыс. руб. за тонну, речь уже не идёт об эффективном решении задач.

🔸У компании талантливая команда менеджеров, которая сможет работать в санкционном режиме.

🔸Невозможно в России из обычной авиакомпании сделать успешную. Огромное количество людей не привыкли работать так.

🔸По мере улучшения эпидемиологической ситуации в Китае часть российских пилотов уедет туда на заработки, а новичков сейчас никто принимать на работу не будет. Через несколько лет отрасль столкнётся с дефицитом квалифицированных кадров.

🔸Создание собственных самолётов решает проблему транспортной независимости и увеличивает престиж страны. Нужно сделать один проект, но качественный.

🔸В Советском Союзе была мощная авиационная промышленность и самолёты соответствовали мировым стандартам, сейчас этого нет.

🔸Sukhoi Superjet 100 хоть и стоит дешевле Boeing 737МАХ, но у него слабая операционная эффективность.

🔸Цены на авиабилеты в этом году вырастут на 50-100% (г/г) из-за сильного роста себестоимости.

🔸Часть рейсов в этом году может быть закрыта, поскольку не будет соответствующего спроса.

👉 Бумаги Аэрофлота (#AFLT) сейчас торгуются на 6-летнем минимуме, однако покупать их у меня нет никакого желания. Если даже экс-глава самой успешной «дочки» Аэрофлота настроен крайне пессимистично, то значит в отрасли действительно масштабные проблемы. Хотя это и так понятно.

Компанию может ждать очередная доп.эмиссия акций – государство не бросит Аэрофлот в беде, однако этот процесс в очередной раз размоет доли миноритариев.

И лично для меня большая загадка, почему акции Аэрофлота с момента возобновления торгов на Мосбирже за последние несколько дней взлетели с 25 руб. почти до 40 руб?? Никаких фундаментальных оснований для этого я не вижу, от слова "совсем".

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🔸 Когда рейс в Сочи занимает 4,5 часа и топливо стоит 60 тыс. руб. за тонну, речь уже не идёт об эффективном решении задач.

🔸У компании талантливая команда менеджеров, которая сможет работать в санкционном режиме.

🔸Невозможно в России из обычной авиакомпании сделать успешную. Огромное количество людей не привыкли работать так.

🔸По мере улучшения эпидемиологической ситуации в Китае часть российских пилотов уедет туда на заработки, а новичков сейчас никто принимать на работу не будет. Через несколько лет отрасль столкнётся с дефицитом квалифицированных кадров.

🔸Создание собственных самолётов решает проблему транспортной независимости и увеличивает престиж страны. Нужно сделать один проект, но качественный.

🔸В Советском Союзе была мощная авиационная промышленность и самолёты соответствовали мировым стандартам, сейчас этого нет.

🔸Sukhoi Superjet 100 хоть и стоит дешевле Boeing 737МАХ, но у него слабая операционная эффективность.

🔸Цены на авиабилеты в этом году вырастут на 50-100% (г/г) из-за сильного роста себестоимости.

🔸Часть рейсов в этом году может быть закрыта, поскольку не будет соответствующего спроса.

👉 Бумаги Аэрофлота (#AFLT) сейчас торгуются на 6-летнем минимуме, однако покупать их у меня нет никакого желания. Если даже экс-глава самой успешной «дочки» Аэрофлота настроен крайне пессимистично, то значит в отрасли действительно масштабные проблемы. Хотя это и так понятно.

Компанию может ждать очередная доп.эмиссия акций – государство не бросит Аэрофлот в беде, однако этот процесс в очередной раз размоет доли миноритариев.

И лично для меня большая загадка, почему акции Аэрофлота с момента возобновления торгов на Мосбирже за последние несколько дней взлетели с 25 руб. почти до 40 руб?? Никаких фундаментальных оснований для этого я не вижу, от слова "совсем".

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Коммерсантъ

«Лоукоста в такой ситуации быть не может»

Экс-глава «Победы» Андрей Калмыков о своей отставке, санкциях и ценах на билеты

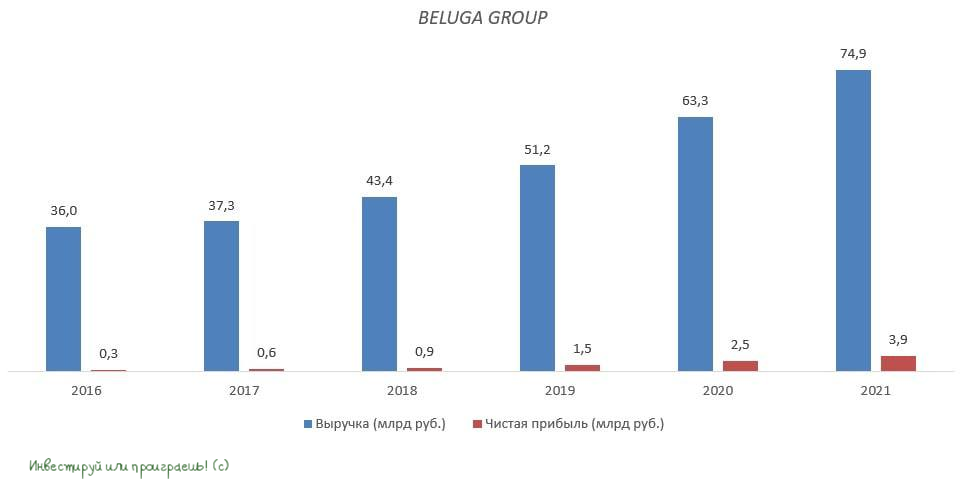

🥃 Повторит ли BELUGA GROUP тренд 2020 года?

📈 Два года назад, когда случился «коронакризис», акции крупнейшей отечественной алкогольной компании подорожали на 140%.

Компания, как известно, занимается производством алкогольных напитков, а также является крупнейшим импортёром крепкого алкоголя. Данная отрасль традиционно устойчива к кризисам, поскольку люди употребляют алкогольные напитки вне зависимости от динамики ВВП, а тут ещё и дезинфекция потребовалась массовая.

📊 На днях компания опубликовала свои финансовые результаты за 2021 год. Выручка компании увеличилась на 18% (г/г) до 74,9 млрд руб., а чистая прибыль выросла на 57% (г/г) до 3,9 млрд.

🤵♂️«Вертикально выстроенная модель, позволяющая контролировать этапы от создания продуктов до их реализации, диверсификация операций как по брендам, так и по каналам продаж, позволили достичь двузначного роста по основным финансовым показателям», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

💼 Долговая нагрузка у компании находится на комфортном уровне и составляет 1,3х по соотношению NetDebt/EBITDA.

🚗 Что касается текущей санкционной политики Запада в отношении российского бизнеса, то Александр Мечетин поведал о том, что компания столкнулась с определенными логистическими трудностями по импорту алкоголя, но сейчас менеджмент активно работает над оптимизацией бизнес-модели.

👉 В этом году я не жду бурного роста в акциях BELUGA GROUP (#BELU), да и никогда не стремился прикупить эти бумаги себе. Однако складывается впечатление, что они вполне подходят для антикризисного портфеля, учитывая нецикличную специфику бизнеса, а также вспоминая старый советский анекдот:

- Папа, это значит, что теперь ты будешь меньше пить?

- Нет, дети. Это значит, что теперь вы будете меньше есть.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Два года назад, когда случился «коронакризис», акции крупнейшей отечественной алкогольной компании подорожали на 140%.

Компания, как известно, занимается производством алкогольных напитков, а также является крупнейшим импортёром крепкого алкоголя. Данная отрасль традиционно устойчива к кризисам, поскольку люди употребляют алкогольные напитки вне зависимости от динамики ВВП, а тут ещё и дезинфекция потребовалась массовая.

📊 На днях компания опубликовала свои финансовые результаты за 2021 год. Выручка компании увеличилась на 18% (г/г) до 74,9 млрд руб., а чистая прибыль выросла на 57% (г/г) до 3,9 млрд.

🤵♂️«Вертикально выстроенная модель, позволяющая контролировать этапы от создания продуктов до их реализации, диверсификация операций как по брендам, так и по каналам продаж, позволили достичь двузначного роста по основным финансовым показателям», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

💼 Долговая нагрузка у компании находится на комфортном уровне и составляет 1,3х по соотношению NetDebt/EBITDA.

🚗 Что касается текущей санкционной политики Запада в отношении российского бизнеса, то Александр Мечетин поведал о том, что компания столкнулась с определенными логистическими трудностями по импорту алкоголя, но сейчас менеджмент активно работает над оптимизацией бизнес-модели.

👉 В этом году я не жду бурного роста в акциях BELUGA GROUP (#BELU), да и никогда не стремился прикупить эти бумаги себе. Однако складывается впечатление, что они вполне подходят для антикризисного портфеля, учитывая нецикличную специфику бизнеса, а также вспоминая старый советский анекдот:

- Папа, это значит, что теперь ты будешь меньше пить?

- Нет, дети. Это значит, что теперь вы будете меньше есть.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

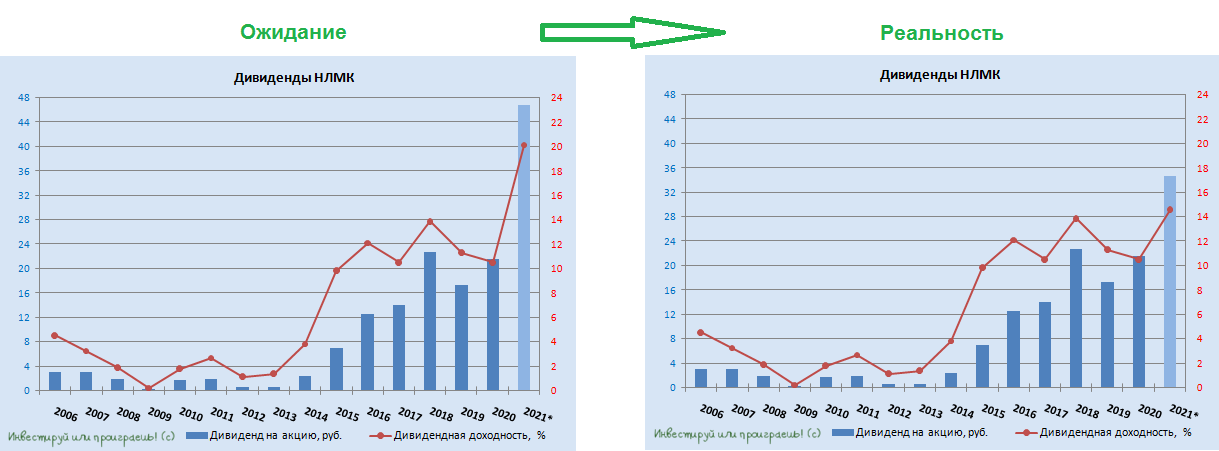

💰 А тем временем у нас в клубе #отказники очередное пополнение!

Менеджмент НЛМК (#NLMK) будет рекомендовать не платить финальные дивиденды за 4 кв. 2021 года, а также за 1 кв. 2022 года!

Поэтому февральские дивидендные рекомендации компании можете смело забывать (ну или отложить в долгий ящик), а дивидендную картинку мне придётся обновить. К большому сожалению.

📄 А ещё НЛМК решила не публиковать финансовую отчётность за 1 кв. 2022 года, ограничившись в этом году полугодовой отчётностью.

Вот такая новая реальность, друзья мои! Продолжаем привыкать!

Менеджмент НЛМК (#NLMK) будет рекомендовать не платить финальные дивиденды за 4 кв. 2021 года, а также за 1 кв. 2022 года!

Поэтому февральские дивидендные рекомендации компании можете смело забывать (ну или отложить в долгий ящик), а дивидендную картинку мне придётся обновить. К большому сожалению.

📄 А ещё НЛМК решила не публиковать финансовую отчётность за 1 кв. 2022 года, ограничившись в этом году полугодовой отчётностью.

Вот такая новая реальность, друзья мои! Продолжаем привыкать!

{kind=link}

Ну что ж, друзья!

🕺 Спустя почти месяц российский фондовый рынок вновь оживает, и это в любом случае прекрасно!

Правда, до тех пор, пока нерезиденты будут заблокированы в наших акциях (а этот процесс может оказаться весьма длительным и растянуться на годы), оставаться исключительно оптимистичным нельзя. Осторожность и критическое мышление в любом случае должны оставаться при вас! Рано или поздно, к этому вопросу придётся вернуться российским регуляторам, также как и продумать механизм безболезненного выхода иностранцев из наших активов (с точки зрения огромного давления котировок российских акций).

📈 Но так или иначе фондовый рынок открылся, и открылся уже практически полноценно, буквально с каждым днём расширяя инструментарий и время работы биржи. Более того, позитивная динамика, которую мы наблюдали в первую неделю после возобновления торгов, даже несмотря на все имеющиеся риски, однозначно прибавляет всем нам, акционерам, хорошего настроения и мотивирует с геополитики вновь возвращаться в русло привычного фундаментального анализа.

📚 Пользуясь тем, что на календаре суббота, предлагаю вспомнить самые интересные посты уходящей неделе на нашем канале:

🔸 Аэрофлот: всё плохо

🔸 Повторит ли BELUGA GROUP тренд 2020 года?

🔸 Polymetal: пресс-релиз о текущей деятельности

🔸 Можно ли найти защиту от инфляции в акциях Черкизово?

🔸 Интер РАО порадовал дивидендами!

🔸 Начинается послабление санкций?

🔸 Ритейл - защитный сектор?

🔸 Китай vs США

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM", подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, а ещё мы там весьма дружненько общаемся и обсуждаем рынки и инвестиционные идеи. Аналитического материала там очень много (кстати, вот содержание), но некоторыми последними из них я всё-таки похвастаюсь:

🔐 Насколько реально Европе отказаться от российского газа?

🔐 Кто из российских ритейлеров всех милее?

🔐 Акции Черкизово и Русагро интересны в новой реальности?

🔐 Поиск героев в российском золотодобывающем секторе и анализ рисков

🔐 GlobalTrans: анализ конференц-звонка 29.03.2022

🔐 Большая дивидендная неопределённость

🔐 Какие перспективы у российского NASDAQ?

🔐 Мой вочлист

👆 Если вы являетесь действующим подписчиком Инвестируй или проиграешь PREMIUM - тогда все ссылки для вас будут активными. Если нет - напишите мне "Хочу премиум", и я расскажу вам как это сделать.

🤝🤝 Всем хороших и плодотворных выходных, друзья! Отдохните от политики, перезагрузитесь и не забывайте читать умные книги!

🕺 Спустя почти месяц российский фондовый рынок вновь оживает, и это в любом случае прекрасно!

Правда, до тех пор, пока нерезиденты будут заблокированы в наших акциях (а этот процесс может оказаться весьма длительным и растянуться на годы), оставаться исключительно оптимистичным нельзя. Осторожность и критическое мышление в любом случае должны оставаться при вас! Рано или поздно, к этому вопросу придётся вернуться российским регуляторам, также как и продумать механизм безболезненного выхода иностранцев из наших активов (с точки зрения огромного давления котировок российских акций).

📈 Но так или иначе фондовый рынок открылся, и открылся уже практически полноценно, буквально с каждым днём расширяя инструментарий и время работы биржи. Более того, позитивная динамика, которую мы наблюдали в первую неделю после возобновления торгов, даже несмотря на все имеющиеся риски, однозначно прибавляет всем нам, акционерам, хорошего настроения и мотивирует с геополитики вновь возвращаться в русло привычного фундаментального анализа.

📚 Пользуясь тем, что на календаре суббота, предлагаю вспомнить самые интересные посты уходящей неделе на нашем канале:

🔸 Аэрофлот: всё плохо

🔸 Повторит ли BELUGA GROUP тренд 2020 года?

🔸 Polymetal: пресс-релиз о текущей деятельности

🔸 Можно ли найти защиту от инфляции в акциях Черкизово?

🔸 Интер РАО порадовал дивидендами!

🔸 Начинается послабление санкций?

🔸 Ритейл - защитный сектор?

🔸 Китай vs США

🤫 А ещё у нас есть уютный клуб "Инвестируй или проиграешь PREMIUM", подписчиков которого я также в ежедневном режиме радую интересными и полезными постами, а ещё мы там весьма дружненько общаемся и обсуждаем рынки и инвестиционные идеи. Аналитического материала там очень много (кстати, вот содержание), но некоторыми последними из них я всё-таки похвастаюсь:

🔐 Насколько реально Европе отказаться от российского газа?

🔐 Кто из российских ритейлеров всех милее?

🔐 Акции Черкизово и Русагро интересны в новой реальности?

🔐 Поиск героев в российском золотодобывающем секторе и анализ рисков

🔐 GlobalTrans: анализ конференц-звонка 29.03.2022

🔐 Большая дивидендная неопределённость

🔐 Какие перспективы у российского NASDAQ?

🔐 Мой вочлист

👆 Если вы являетесь действующим подписчиком Инвестируй или проиграешь PREMIUM - тогда все ссылки для вас будут активными. Если нет - напишите мне "Хочу премиум", и я расскажу вам как это сделать.

🤝🤝 Всем хороших и плодотворных выходных, друзья! Отдохните от политики, перезагрузитесь и не забывайте читать умные книги!

🚂 Погрузка на сети ОАО «Российские железные дороги» в марте 2022 года сократилась на 2,4% (г/г) до 106,7 млн т.

📉Основной причиной снижения погрузки стало прекращение перевозок грузов на (через) Украину, и в первую очередь это касается перевозки угля.

Руководство РЖД отдаёт себе отчёт в важности этой проблемы: менеджмент в ежедневном формате принимает необходимые решения по координации железнодорожных перевозок в зависимости от ситуации, которая меняется крайне динамично.

🤵♂️«Приоритет отдан внутрироссийским перевозкам: доставке продовольствия и социально значимых грузов, обеспечению непрерывных производств», – поведал председатель правления ОАО «РЖД» Олег Белозёров

В апреле можно ожидать сохранения негативной тенденции, поскольку перевозок через Украину не будет, при этом мощности Восточного полигона РЖД на данный момент используются на 100%. Расширение Восточного полигона ожидается через два года.

👍 Ранее, менеджмент Globaltrans в рамках конференц-звонка, посвящённого итогам минувшего года, поведал о том, что ситуация на Украине не оказывает значительного негативного влияния на результаты компании.

В 1 кв. 2022 года грузооборот Globaltrans вырос на 4,3% (г/г), при этом в целом по отрасли показатель прибавил на 3,1% (г/г), что указывает на эффективную бизнес-модель компании.

Ещё одним важным конкурентным преимуществом Globaltrans является один из самых низких в отрасли показателей порожнего пробега. Именно на порожний пробег приходится львиная доля затрат у всех ж/д перевозчиков.

💰Поскольку спотовые ставки аренды полувагонов в марте обновили исторический максимум и достигли отметки почти в 3000 рублей, то компания сможет увеличить ставки оперирования на ближайшие кварталы, что позволяет рассчитывать на рост финансовых результатов.

👉 Продолжаю крепко держать бумаги Globaltrans (#GLTR) в своём портфеле, но не спешу наращивать эту позицию. И больше всего из основных рисков, которые приходят на ум, меня смущает листинг в Лондоне и регистрация на Кипре, со всеми вытекающими. Пора возвращаться в родную гавань, товарищи! После чего я вас обязательно докуплю.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉Основной причиной снижения погрузки стало прекращение перевозок грузов на (через) Украину, и в первую очередь это касается перевозки угля.

Руководство РЖД отдаёт себе отчёт в важности этой проблемы: менеджмент в ежедневном формате принимает необходимые решения по координации железнодорожных перевозок в зависимости от ситуации, которая меняется крайне динамично.

🤵♂️«Приоритет отдан внутрироссийским перевозкам: доставке продовольствия и социально значимых грузов, обеспечению непрерывных производств», – поведал председатель правления ОАО «РЖД» Олег Белозёров

В апреле можно ожидать сохранения негативной тенденции, поскольку перевозок через Украину не будет, при этом мощности Восточного полигона РЖД на данный момент используются на 100%. Расширение Восточного полигона ожидается через два года.

👍 Ранее, менеджмент Globaltrans в рамках конференц-звонка, посвящённого итогам минувшего года, поведал о том, что ситуация на Украине не оказывает значительного негативного влияния на результаты компании.

В 1 кв. 2022 года грузооборот Globaltrans вырос на 4,3% (г/г), при этом в целом по отрасли показатель прибавил на 3,1% (г/г), что указывает на эффективную бизнес-модель компании.

Ещё одним важным конкурентным преимуществом Globaltrans является один из самых низких в отрасли показателей порожнего пробега. Именно на порожний пробег приходится львиная доля затрат у всех ж/д перевозчиков.

💰Поскольку спотовые ставки аренды полувагонов в марте обновили исторический максимум и достигли отметки почти в 3000 рублей, то компания сможет увеличить ставки оперирования на ближайшие кварталы, что позволяет рассчитывать на рост финансовых результатов.

👉 Продолжаю крепко держать бумаги Globaltrans (#GLTR) в своём портфеле, но не спешу наращивать эту позицию. И больше всего из основных рисков, которые приходят на ум, меня смущает листинг в Лондоне и регистрация на Кипре, со всеми вытекающими. Пора возвращаться в родную гавань, товарищи! После чего я вас обязательно докуплю.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🇷🇺 Вот это я понимаю импортозамещение в действии!

Согласно последним опросам, лишь 6% россиян планируют провести летний отпуск за рубежом, в то время как остальные респонденты предпочитают остаться в России, а некоторые из них и вовсе намереваются потратить время с пользой (курсы повышения квалификации, ремонт).

Больше всего подобная тенденция должна радовать отельеров! Уже сейчас можете морально готовиться к взлёту цен на отдых в российских здравницах, санаториях и отелях, в разных уголках нашей страны. Поэтому категорически рекомендую заранее продумывать варианты своего летнего отпуска, иначе чем ближе будет сезон - тем выше взлетать будут и ценники.

Согласно последним опросам, лишь 6% россиян планируют провести летний отпуск за рубежом, в то время как остальные респонденты предпочитают остаться в России, а некоторые из них и вовсе намереваются потратить время с пользой (курсы повышения квалификации, ремонт).

Больше всего подобная тенденция должна радовать отельеров! Уже сейчас можете морально готовиться к взлёту цен на отдых в российских здравницах, санаториях и отелях, в разных уголках нашей страны. Поэтому категорически рекомендую заранее продумывать варианты своего летнего отпуска, иначе чем ближе будет сезон - тем выше взлетать будут и ценники.

{kind=link}

✅ Вот яркий пример, как российский бизнес пытается адаптироваться в новой реальности:

ИНТЕРФАКС. Глава НОВАТЭК Леонид Михельсон попросил руководство ВЭБ переуступить его долю в проектном финансировании (€400 млн) Газпромбанку.

В компании опасаются, что попадание ВЭБ под санкции США затруднит привлечение средств на проект в целом. Санкции в отношении ВЭБ создают риски внесения в SDN-list самого проекта "Арктик СПГ-2", его акционеров и кредиторов, а также остановки выборки оставшихся кредитных средств и возникновения дефолта проекта.

Газпромбанк теперь будет одной из самых нетоксичных «прослоек» для подобного рода рокировок, ведь после перехода на оплату газа рублями через него санкции на Газпромбанк теперь представляются маловероятными.

Ну а от НОВАТЭКа (#NVTK) мы ожидаем запуска первой очереди «Арктик СПГ-2» в 2023 году, который позволит нарастить поставки дорогого нынче СПГ в Европу и Азию. Остальные проекты у компании, напомню, заморожены, но сохраняется надежда, что после того как компания адаптируется обходить антироссийские санкции и ограничения, они будут продолжены.

ИНТЕРФАКС. Глава НОВАТЭК Леонид Михельсон попросил руководство ВЭБ переуступить его долю в проектном финансировании (€400 млн) Газпромбанку.

В компании опасаются, что попадание ВЭБ под санкции США затруднит привлечение средств на проект в целом. Санкции в отношении ВЭБ создают риски внесения в SDN-list самого проекта "Арктик СПГ-2", его акционеров и кредиторов, а также остановки выборки оставшихся кредитных средств и возникновения дефолта проекта.

Газпромбанк теперь будет одной из самых нетоксичных «прослоек» для подобного рода рокировок, ведь после перехода на оплату газа рублями через него санкции на Газпромбанк теперь представляются маловероятными.

Ну а от НОВАТЭКа (#NVTK) мы ожидаем запуска первой очереди «Арктик СПГ-2» в 2023 году, который позволит нарастить поставки дорогого нынче СПГ в Европу и Азию. Остальные проекты у компании, напомню, заморожены, но сохраняется надежда, что после того как компания адаптируется обходить антироссийские санкции и ограничения, они будут продолжены.

{kind=link}

🇷🇺 На долю России приходится почти четверть (24,3%) всех доказанных запасов природного газа в мире. За ней следует Иран (17,3%) и Катар (12,5%). Доля всех остальных государств значительно скромнее:

1️⃣ Россия – 48 938 (млрд м³)

2️⃣ Иран – 34 077

3️⃣ Катар – 23 831

4️⃣ Туркменистан –15 365

5️⃣ CША – 12 958

6️⃣ Саудовская Аравия – 8 438

7️⃣ ОАЭ – 7 726

8️⃣ Нигерия – 5 750

9️⃣ Венесуэла – 5 590

1️⃣0️⃣ Алжир – 4 504

1️⃣1️⃣ Ирак – 3 714

1️⃣2️⃣ Австралия – 3 226

1️⃣3️⃣ Китай – 2 987

1️⃣4️⃣ Канада – 2 354

1️⃣5️⃣ Малайзия – 2 224

1️⃣6️⃣ Египет – 2 221

1️⃣7️⃣ Азербайджан – 2 200

1️⃣8️⃣ Норвегия – 2 088

1️⃣9️⃣ Казахстан – 1 830

2️⃣0️⃣ Кувейт – 1 784

🇪🇺 В связи с этим, с большим трудом верится, что Европа сумеет в кратчайшие сроки не то, что отказаться от российского газа, а даже сократить его потребление. А все эти громкие заявления еврочиновников кроме как показательной бравадой я назвать не могу. Не случайно Газпром демонстративно и показательно выполняет все свои экспортные обязательства и не ограничивает поставки в Европу, в том числе по украинскому маршруту.

Про нереалистичность исполнения планов Евросоюза по отказу от российского газа у нас на прошлой неделе был большой пост в премиуме, и я уверен, что у всех его прочитавших окончательно отпали все вопросы по иллюзорности всех этих европейских фантазий.

🧮 Евросоюз импортирует 86,7% природного газа, поскольку собственная добыча снижается год от года. Зрелые месторождения постепенно истощаются, а новых просто напросто нет. Против матушки-природы не попрёшь – не наградила она европейцев собственным природным газом в большом количестве. Чуть меньше половины импорта приходится на Газпром, который по факту влияет на европейский газовый рынок больше, чем ОПЕК на мировой нефтяной рынок. А потому вот так просто взять и убрать крупнейшего игрока в одночасье нельзя, от слова совсем.

😔 В этом смысле даже немного жаль, что РФ так и не продавила в итоге до логического завершения оплату российского газа в рублях, обязав по факту Газпром продавать не 80% от своей валютной выручки, а 100%. И сменив при этом "прослойку" - теперь вместо ЦБ, который находится под санкциями после блокировки золотовалютных резервов, эта роль доверена Газпромбанку. Но по большому счёту от перестановки мест слагаемых результат практически не поменялся. Хотя у России был прекрасный шанс доиграть эту игру до конца и додавить европейцев на свои условия, учитывая то инфляционное давление, которое они на себе сейчас испытывают.

Но это большая политика, и почти наверняка мы не знаем всех карт и договорённостей на высоком уровне. Тем не менее, определённая стабилизация ситуации на газовом рынке успокаивающе подействовала на европейских потребителей, в результате чего цена после фантастического скачка 7 марта до уровня в $2700 долларов за тысячу кубометров упала к настоящему моменту уже почти в три раза. Но в уровень трёхзначных отметок я не верю.

👉 Если вы думаете, что СПГ резко и быстро придёт Европе на помощь, то это тоже большое заблуждение: во-первых, мировое предложение (прежде всего со стороны США) подходит к точке насыщения после нескольких лет бурного развития, а во-вторых европейская инфраструктура терминалов СПГ уже сейчас работает на пределе возможностей, и расширение пропускной мощности даже при большом желании займёт длительные годы.

Поэтому ни в этом, ни в следующему году, и даже на горизонте ближайших пяти лет акционерам Газпрома (#GAZP) серьёзно переживать не стоит. Более того, учитывая рекордные цены на газ в Европе и девальвацию рубля, компания получит рекордную прибыль и сможет порадовать акционеров щедрыми дивидендами (будем надеяться). А вот что будет через десять лет и дальше - вопрос куда любопытней...

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

1️⃣ Россия – 48 938 (млрд м³)

2️⃣ Иран – 34 077

3️⃣ Катар – 23 831

4️⃣ Туркменистан –15 365

5️⃣ CША – 12 958

6️⃣ Саудовская Аравия – 8 438

7️⃣ ОАЭ – 7 726

8️⃣ Нигерия – 5 750

9️⃣ Венесуэла – 5 590

1️⃣0️⃣ Алжир – 4 504

1️⃣1️⃣ Ирак – 3 714

1️⃣2️⃣ Австралия – 3 226

1️⃣3️⃣ Китай – 2 987

1️⃣4️⃣ Канада – 2 354

1️⃣5️⃣ Малайзия – 2 224

1️⃣6️⃣ Египет – 2 221

1️⃣7️⃣ Азербайджан – 2 200

1️⃣8️⃣ Норвегия – 2 088

1️⃣9️⃣ Казахстан – 1 830

2️⃣0️⃣ Кувейт – 1 784

🇪🇺 В связи с этим, с большим трудом верится, что Европа сумеет в кратчайшие сроки не то, что отказаться от российского газа, а даже сократить его потребление. А все эти громкие заявления еврочиновников кроме как показательной бравадой я назвать не могу. Не случайно Газпром демонстративно и показательно выполняет все свои экспортные обязательства и не ограничивает поставки в Европу, в том числе по украинскому маршруту.

Про нереалистичность исполнения планов Евросоюза по отказу от российского газа у нас на прошлой неделе был большой пост в премиуме, и я уверен, что у всех его прочитавших окончательно отпали все вопросы по иллюзорности всех этих европейских фантазий.

🧮 Евросоюз импортирует 86,7% природного газа, поскольку собственная добыча снижается год от года. Зрелые месторождения постепенно истощаются, а новых просто напросто нет. Против матушки-природы не попрёшь – не наградила она европейцев собственным природным газом в большом количестве. Чуть меньше половины импорта приходится на Газпром, который по факту влияет на европейский газовый рынок больше, чем ОПЕК на мировой нефтяной рынок. А потому вот так просто взять и убрать крупнейшего игрока в одночасье нельзя, от слова совсем.

😔 В этом смысле даже немного жаль, что РФ так и не продавила в итоге до логического завершения оплату российского газа в рублях, обязав по факту Газпром продавать не 80% от своей валютной выручки, а 100%. И сменив при этом "прослойку" - теперь вместо ЦБ, который находится под санкциями после блокировки золотовалютных резервов, эта роль доверена Газпромбанку. Но по большому счёту от перестановки мест слагаемых результат практически не поменялся. Хотя у России был прекрасный шанс доиграть эту игру до конца и додавить европейцев на свои условия, учитывая то инфляционное давление, которое они на себе сейчас испытывают.

Но это большая политика, и почти наверняка мы не знаем всех карт и договорённостей на высоком уровне. Тем не менее, определённая стабилизация ситуации на газовом рынке успокаивающе подействовала на европейских потребителей, в результате чего цена после фантастического скачка 7 марта до уровня в $2700 долларов за тысячу кубометров упала к настоящему моменту уже почти в три раза. Но в уровень трёхзначных отметок я не верю.

👉 Если вы думаете, что СПГ резко и быстро придёт Европе на помощь, то это тоже большое заблуждение: во-первых, мировое предложение (прежде всего со стороны США) подходит к точке насыщения после нескольких лет бурного развития, а во-вторых европейская инфраструктура терминалов СПГ уже сейчас работает на пределе возможностей, и расширение пропускной мощности даже при большом желании займёт длительные годы.

Поэтому ни в этом, ни в следующему году, и даже на горизонте ближайших пяти лет акционерам Газпрома (#GAZP) серьёзно переживать не стоит. Более того, учитывая рекордные цены на газ в Европе и девальвацию рубля, компания получит рекордную прибыль и сможет порадовать акционеров щедрыми дивидендами (будем надеяться). А вот что будет через десять лет и дальше - вопрос куда любопытней...

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}