💎 Возможно вы удивитесь, друзья, но уже совсем скоро АЛРОСА может оказаться не единственной публичной компанией в своей отрасли! Уже в марте этого года отечественный алмазодобытчик под названием АЛМАР запланировал на март IPO на СПБ Бирже.

📃 Буквально на днях внеочередное собрание акционеров АЛМАР приняло решение подать заявление о листинге акций и дополнительном выпуске 15% бумаг.

👩🔧 Крупнейшим мажоритарием компании является жена главы Якутии Людмила Николаева, а в самой компании работает много выходцев из АЛРОСА.

IPO будет проводиться в формате «Cash-in» - то есть все средства от размещения бумаг поступят в компанию, в то время как действующие акционеры не будут продавать свои акции.

💼 В декабре минувшего года компания привлекла 200 млн руб. в ходе закрытого размещения 7,63% акций. Таким образом, всю компанию тогда оценили в 2,62 млрд руб.

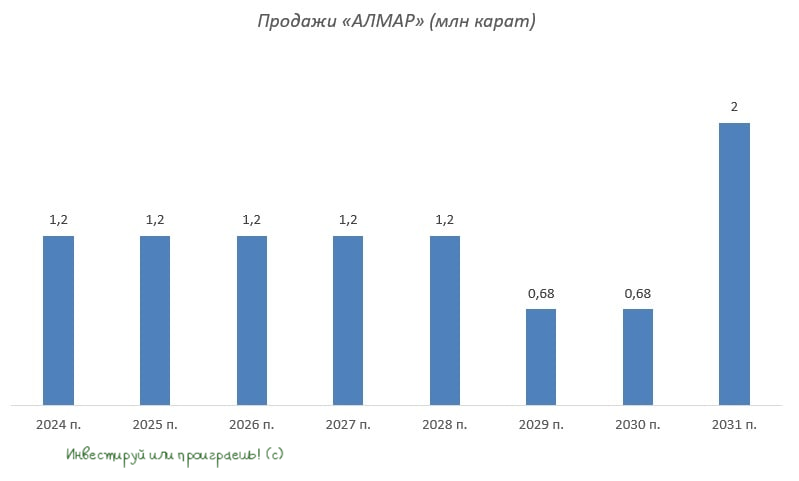

Важный нюанс: АЛМАР на данный момент - это стартап! В этом году компания планирует завершить геологоразведку, и лишь в 2024 году приступить к добыче алмазов. Согласно стратегии развития, в период с 2024 по 2028 гг. компания планирует ежегодно добывать 1,2 млн карат. Таким образом, ежегодная выручка ожидается на уровне $120 млн.

🧮 Если #IPO будет проводиться по тем же ценам, что были в декабре 2021 года в рамках закрытого размещения, и АЛМАР действительно в 2024 году продаст 1,2 млн карат, то мы получаем форвардный мультипликатор P/S=3,43х. Для сравнения, у АЛРОСА данный показатель оценивается куда ниже - на уровне 2,8х.

👉 Исходя из этих соображений, участвовать в данным «алмазном стартапе» у меня большого желания нет. А вот если вдруг я увижу очевидный дисконт - тогда уже всерьёз призадумаюсь.

📃 Буквально на днях внеочередное собрание акционеров АЛМАР приняло решение подать заявление о листинге акций и дополнительном выпуске 15% бумаг.

👩🔧 Крупнейшим мажоритарием компании является жена главы Якутии Людмила Николаева, а в самой компании работает много выходцев из АЛРОСА.

IPO будет проводиться в формате «Cash-in» - то есть все средства от размещения бумаг поступят в компанию, в то время как действующие акционеры не будут продавать свои акции.

💼 В декабре минувшего года компания привлекла 200 млн руб. в ходе закрытого размещения 7,63% акций. Таким образом, всю компанию тогда оценили в 2,62 млрд руб.

Важный нюанс: АЛМАР на данный момент - это стартап! В этом году компания планирует завершить геологоразведку, и лишь в 2024 году приступить к добыче алмазов. Согласно стратегии развития, в период с 2024 по 2028 гг. компания планирует ежегодно добывать 1,2 млн карат. Таким образом, ежегодная выручка ожидается на уровне $120 млн.

🧮 Если #IPO будет проводиться по тем же ценам, что были в декабре 2021 года в рамках закрытого размещения, и АЛМАР действительно в 2024 году продаст 1,2 млн карат, то мы получаем форвардный мультипликатор P/S=3,43х. Для сравнения, у АЛРОСА данный показатель оценивается куда ниже - на уровне 2,8х.

👉 Исходя из этих соображений, участвовать в данным «алмазном стартапе» у меня большого желания нет. А вот если вдруг я увижу очевидный дисконт - тогда уже всерьёз призадумаюсь.

{kind=link}

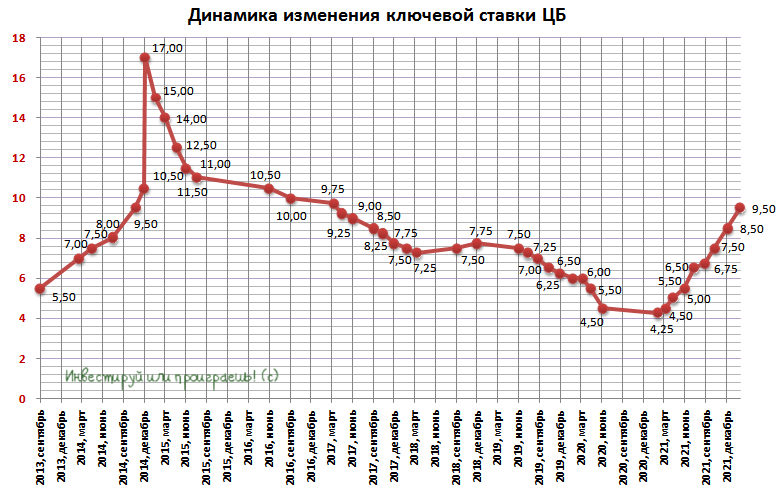

🏦 Российский ЦБ ожидаемо повысил ключевую ставку на 100 б.п. до 9,5%. Пятилетний максимум между прочим!

В 15:00 мск глава ЦБ РФ Эльвира Набиуллина проведёт пресс-конференцию. Будет очень любопытно послушать её комментарии!

В 15:00 мск глава ЦБ РФ Эльвира Набиуллина проведёт пресс-конференцию. Будет очень любопытно послушать её комментарии!

{kind=link}

🤔 Давно мы с вами не обновляли наш график отношения индекса РТС к цене нефти марки Brent, а потому самое время это сделать!

Как мы можем видеть, после острой фазы коронавирусных процессов, навалившихся на человечество весной 2020 года, и активного включения печатных станков со стороны ведущих мировых ЦБ, индекс РТС начал активно прибавлять в том же 2020 году, на фоне стагнирующей нефти. Соответственно, спред тогда резко вырос и пробил многолетний (а, быть может, и исторический) горизонтальный коридор колебаний.

До этого в истории имела место ещё одна попытка пробоя этого коридора - в 2006-2007 гг, когда в январе 2007 года был зафиксирован исторический максимум - 36,1х. В 2020 году соотношение индекса РТС к стоимости нефти улетело выше 40х!

За минувшие после этого полтора года спред, как мы можем видеть из представленного ниже графика, постепенно вернулся в привычную область и на текущий момент составляет чуть выше 16х. А это значит, что разорвать свою многолетнюю зависимость от нефти российскому фондовому рынку по-прежнему не удаётся.

Да, и ещё. Исходя из текущего соотношения индекса РТС к стоимости нефти говорить о перекупленности нашего рынка как-то не приходится.

Как мы можем видеть, после острой фазы коронавирусных процессов, навалившихся на человечество весной 2020 года, и активного включения печатных станков со стороны ведущих мировых ЦБ, индекс РТС начал активно прибавлять в том же 2020 году, на фоне стагнирующей нефти. Соответственно, спред тогда резко вырос и пробил многолетний (а, быть может, и исторический) горизонтальный коридор колебаний.

До этого в истории имела место ещё одна попытка пробоя этого коридора - в 2006-2007 гг, когда в январе 2007 года был зафиксирован исторический максимум - 36,1х. В 2020 году соотношение индекса РТС к стоимости нефти улетело выше 40х!

За минувшие после этого полтора года спред, как мы можем видеть из представленного ниже графика, постепенно вернулся в привычную область и на текущий момент составляет чуть выше 16х. А это значит, что разорвать свою многолетнюю зависимость от нефти российскому фондовому рынку по-прежнему не удаётся.

Да, и ещё. Исходя из текущего соотношения индекса РТС к стоимости нефти говорить о перекупленности нашего рынка как-то не приходится.

{kind=link}

💼 В течение последних трёх недель мой портфель не пополнился ни одной российской акцией, т.к. после январских распродаж во-первых отечественный фондовый рынок оттолкнулся от своих локальных минимумов, а во-вторых нужно было пополнить прохудившийся кэш, для будущих свершений.

И глядя на вчерашнюю и сегодняшнюю геополитическую повестку, что-то мне подсказывает, что уже следующая неделя может оказаться в лучшем случае очень волатильной. Ну а в худшем случае - сценарии в голове рисуются самые разные, вчера о них рассказывал.

⏳ Итак, что известно на текущую минуту:

1️⃣ Уже целый ряд стран призвал своих граждан покинуть Украину в течение ближайших 24-48 часов из-за колоссальной опасности, которая им там может угрожать.

2️⃣ Уже появились точные временные ориентиры вторжения РФ на территорию Украины: наш "любимый" Блумберг называет 15 февраля, Шпигель - 16 февраля. Ставки сделаны, ставок больше нет ©

3️⃣ Дедушка Байден сегодня напросился на переговоры с Путиным, которые запланированы на 19:00мск. В очередной раз, видимо, употребит несколько десятков раз слово "если" в отношении нашей "агрессии", и на этом распрощаются. Вряд ли кто-то ждёт здесь каких-то прорывных заявлений и решений.

🤦♂️ Представляю, насколько в панических настроениях пребывают сейчас зарубежные инвесторы в отношении российского фондового рынка, когда новостные ленты рисуют такие мрачные сценарии уже на ближайшие дни. Хотя после того, как неделю назад в Блумберге около шести часов провисела в топе новость о том, что РФ уже вторглась на Украину, к подобным высказываниям в жёлтой прессе (а по факту это уже так) нужно относиться очень критически.

🤔 А теперь давайте размышлять. Зарубежные инвесторы (те, кто хотел) - уже ушли с российского рынка. Кто-то буквально вчера перед выходными решился избавиться от российских ценных бумаг (и сильно упавший рубль по отношению к доллару лишь подтверждает эту гипотезу), тоже поддавшись панике. Ну а будут и такие, кто в понедельник или вторник распродаст все российские активы в своём портфеле к чертям собачьим и будет ждать начало войны во вторник или в среду (Блумберг и Шпигель ведь серьёзные издания!).

Что нужно делать российскому инвестору в этом случае? Ну конечно же пользоваться моментом - и ждать подходящего момента для покупки тех бумаг, которые вы давно хотели купить по адекватным ценникам! На вкус и цвет товарищей нет, тут у каждого должны быть свои предпочтения, но с фундаментальной точки зрения интересных историй на нашем рынке сейчас хоть отбавляй, и по большинству из них рисуются уверенная двузначная див.доходность!

👉 Если распродажи на следующей неделе усилятся - я обязательно начну действовать! Возможно даже задействовав для этого свой валютный кэш, 2/3 от которого у меня благополучно осталось после январских распродаж. Как и всегда, участники нашего премиум-канала будут узнавать о всех моих сделках первыми, в день их совершения. Ну и традиционно вас там уже сейчас ждёт множество аналитики по российскому и американскому рынку, а также наш уютный чатик, где собрались исключительно адекватные люди, и где мы очень плодотворно общаемся и в мозговом штурме обсуждаем инвестиционные идеи. Рекомендую попробовать хотя бы на месяц - и вы останетесь там с нами навсегда!

С уважением, дядя Юра.

И глядя на вчерашнюю и сегодняшнюю геополитическую повестку, что-то мне подсказывает, что уже следующая неделя может оказаться в лучшем случае очень волатильной. Ну а в худшем случае - сценарии в голове рисуются самые разные, вчера о них рассказывал.

⏳ Итак, что известно на текущую минуту:

1️⃣ Уже целый ряд стран призвал своих граждан покинуть Украину в течение ближайших 24-48 часов из-за колоссальной опасности, которая им там может угрожать.

2️⃣ Уже появились точные временные ориентиры вторжения РФ на территорию Украины: наш "любимый" Блумберг называет 15 февраля, Шпигель - 16 февраля. Ставки сделаны, ставок больше нет ©

3️⃣ Дедушка Байден сегодня напросился на переговоры с Путиным, которые запланированы на 19:00мск. В очередной раз, видимо, употребит несколько десятков раз слово "если" в отношении нашей "агрессии", и на этом распрощаются. Вряд ли кто-то ждёт здесь каких-то прорывных заявлений и решений.

🤦♂️ Представляю, насколько в панических настроениях пребывают сейчас зарубежные инвесторы в отношении российского фондового рынка, когда новостные ленты рисуют такие мрачные сценарии уже на ближайшие дни. Хотя после того, как неделю назад в Блумберге около шести часов провисела в топе новость о том, что РФ уже вторглась на Украину, к подобным высказываниям в жёлтой прессе (а по факту это уже так) нужно относиться очень критически.

🤔 А теперь давайте размышлять. Зарубежные инвесторы (те, кто хотел) - уже ушли с российского рынка. Кто-то буквально вчера перед выходными решился избавиться от российских ценных бумаг (и сильно упавший рубль по отношению к доллару лишь подтверждает эту гипотезу), тоже поддавшись панике. Ну а будут и такие, кто в понедельник или вторник распродаст все российские активы в своём портфеле к чертям собачьим и будет ждать начало войны во вторник или в среду (Блумберг и Шпигель ведь серьёзные издания!).

Что нужно делать российскому инвестору в этом случае? Ну конечно же пользоваться моментом - и ждать подходящего момента для покупки тех бумаг, которые вы давно хотели купить по адекватным ценникам! На вкус и цвет товарищей нет, тут у каждого должны быть свои предпочтения, но с фундаментальной точки зрения интересных историй на нашем рынке сейчас хоть отбавляй, и по большинству из них рисуются уверенная двузначная див.доходность!

👉 Если распродажи на следующей неделе усилятся - я обязательно начну действовать! Возможно даже задействовав для этого свой валютный кэш, 2/3 от которого у меня благополучно осталось после январских распродаж. Как и всегда, участники нашего премиум-канала будут узнавать о всех моих сделках первыми, в день их совершения. Ну и традиционно вас там уже сейчас ждёт множество аналитики по российскому и американскому рынку, а также наш уютный чатик, где собрались исключительно адекватные люди, и где мы очень плодотворно общаемся и в мозговом штурме обсуждаем инвестиционные идеи. Рекомендую попробовать хотя бы на месяц - и вы останетесь там с нами навсегда!

С уважением, дядя Юра.

{kind=link}

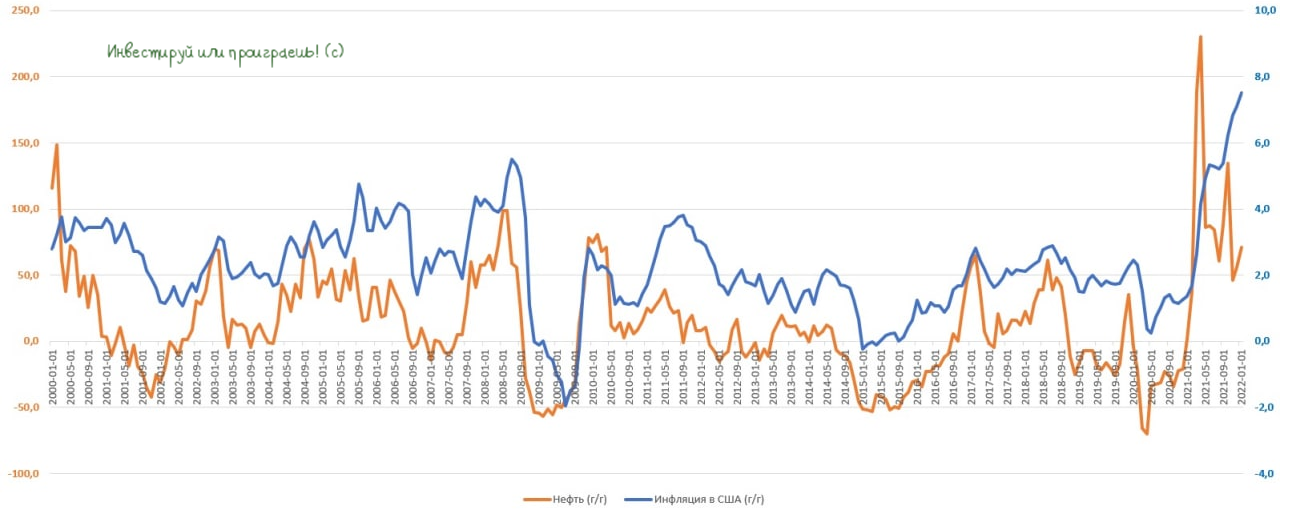

🇺🇸 Инфляция в США достигла 40-летнего максимума

📈 На минувшей неделе Штаты опубликовали релиз по инфляции – показатель вырос до 7,5%. Базовая инфляция, которая не включает в себя волатильные цены на продукты питания и топливо, также увеличилась до 6%.

🤦Сильный рост цен в США происходит практически по всем товарам, и теперь американские финансовые власти не могут говорить о том, что инфляция носит временный характер.

В России с высокой инфляцией, как мы знаем и как мы уже привыкли, предпочитают традиционно бороться повышением процентных ставок. У этой политики российского ЦБ существует много критиков (в том числе наверняка и среди вас), и на первый взгляд все шаги, предпринимаемые Центробанком для погашения инфляции, пока не дают должного результата.

👆НО: нужно учитывать, что ключевая ставка влияет на экономику с лагом в полгода, поэтому эффект от роста ключевой ставки в России мы начнём видеть только в течение 2022 года, а не сразу по факту.

🇺🇸 Рекордная за много десятков лет инфляция в США и всё большее понимание того, что процесс этот постепенно выходит из-под контроля, теперь подстёгивает и ФРС бороться с ростом цен через повышение ключевой ставки. Ближайшее заседании американского ЦБ намечено на 16 марта, и рынок закладывает агрессивное (для США) повышение ставки на 0,5%. Кстати, согласно свежим прогнозам Goldman Sachs, ФРС может поднять ставку 7 раз в 2022 году. Так что не забудьте пристегнуться!

А уже сегодня, в 19:00мск, ФРС оперативно соберётся на внеплановое закрытое заседание, чтобы в ускоренном и срочном порядке рассмотреть авансовую ставку и ставку дисконтирования (ключевой ставки среди тем для обсуждения нет). Это является ещё одним сигналом, что инфляция в США начинает выходить из-под контроля, и ФРС, наконец, начинает реагировать.

📉 Для фондовых рынков это однозначно негативный сигнал, и вероятность дальнейшей коррекции по-прежнему очень высокая.

❓Давайте порассуждаем, когда инфляция в США может пойти на спад?

✔️ Потребительские цена сильно коррелируют с ценами на нефть, поскольку бензин исторически является важным инфляционным компонентом.

✔️ Если обратиться к истории, то инфляция в США сильно снижалась в периоды, когда цены на нефть падали в годовом выражении.

Как известно, весной 2021 года американская нефть марки WTI в среднем стоила $63 за баррель. Сейчас у нас ценники на 32% выше, а значит смело можете закладывать этот гандикап к инфляции на ближайшие месяцы.

В свою очередь, летом 2021 года нефть WTI в среднем стоила $70, и если через 4-5 месяцев за баррель будут предлагать $65-70, то этого будет достаточно для снижения инфляции.

👉 Но это всё лишь прогнозы и математические расклады. А по факту мы видим, что в любом случае снижение инфляции в Штатах следует ожидать не раньше, чем во второй половине этого года (да и то, при благоприятном стечении обстоятельств). Ну а в первой половине года американскому ЦБ неминуемо придётся повышать процентные ставки, что в краткосрочной и среднесрочной перспективе может оказать давление на фондовый рынок.

#MACRO

📈 На минувшей неделе Штаты опубликовали релиз по инфляции – показатель вырос до 7,5%. Базовая инфляция, которая не включает в себя волатильные цены на продукты питания и топливо, также увеличилась до 6%.

🤦Сильный рост цен в США происходит практически по всем товарам, и теперь американские финансовые власти не могут говорить о том, что инфляция носит временный характер.

В России с высокой инфляцией, как мы знаем и как мы уже привыкли, предпочитают традиционно бороться повышением процентных ставок. У этой политики российского ЦБ существует много критиков (в том числе наверняка и среди вас), и на первый взгляд все шаги, предпринимаемые Центробанком для погашения инфляции, пока не дают должного результата.

👆НО: нужно учитывать, что ключевая ставка влияет на экономику с лагом в полгода, поэтому эффект от роста ключевой ставки в России мы начнём видеть только в течение 2022 года, а не сразу по факту.

🇺🇸 Рекордная за много десятков лет инфляция в США и всё большее понимание того, что процесс этот постепенно выходит из-под контроля, теперь подстёгивает и ФРС бороться с ростом цен через повышение ключевой ставки. Ближайшее заседании американского ЦБ намечено на 16 марта, и рынок закладывает агрессивное (для США) повышение ставки на 0,5%. Кстати, согласно свежим прогнозам Goldman Sachs, ФРС может поднять ставку 7 раз в 2022 году. Так что не забудьте пристегнуться!

А уже сегодня, в 19:00мск, ФРС оперативно соберётся на внеплановое закрытое заседание, чтобы в ускоренном и срочном порядке рассмотреть авансовую ставку и ставку дисконтирования (ключевой ставки среди тем для обсуждения нет). Это является ещё одним сигналом, что инфляция в США начинает выходить из-под контроля, и ФРС, наконец, начинает реагировать.

📉 Для фондовых рынков это однозначно негативный сигнал, и вероятность дальнейшей коррекции по-прежнему очень высокая.

❓Давайте порассуждаем, когда инфляция в США может пойти на спад?

✔️ Потребительские цена сильно коррелируют с ценами на нефть, поскольку бензин исторически является важным инфляционным компонентом.

✔️ Если обратиться к истории, то инфляция в США сильно снижалась в периоды, когда цены на нефть падали в годовом выражении.

Как известно, весной 2021 года американская нефть марки WTI в среднем стоила $63 за баррель. Сейчас у нас ценники на 32% выше, а значит смело можете закладывать этот гандикап к инфляции на ближайшие месяцы.

В свою очередь, летом 2021 года нефть WTI в среднем стоила $70, и если через 4-5 месяцев за баррель будут предлагать $65-70, то этого будет достаточно для снижения инфляции.

👉 Но это всё лишь прогнозы и математические расклады. А по факту мы видим, что в любом случае снижение инфляции в Штатах следует ожидать не раньше, чем во второй половине этого года (да и то, при благоприятном стечении обстоятельств). Ну а в первой половине года американскому ЦБ неминуемо придётся повышать процентные ставки, что в краткосрочной и среднесрочной перспективе может оказать давление на фондовый рынок.

#MACRO

{kind=link}

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Прогноз мирового спроса на нефть на 2022 год остался прежним: потребление вырастет на 4,3% (г/г) до 100,8 млн б/с, а уже в третьем квартале показатель обновит исторический максимум.

🔸Запасы нефти в странах ОЭСР сейчас на 99 млн барр. ниже пятилетнего среднего значения. В прошлом отчёте показатель составлял 143 млн барр. Тренд развернулся, что негативно для нефтяных цен.

🔸В 2021 году дефицит предложения на мировом рынке составил 1,6 млн б/с. В 2022 году ожидается профицит в размере 1,3 млн б/с, на фоне существенного роста добычи странами ОПЕК+ и США.

🔸Хедж-фонды активно скупают нефтяные фьючерсы, что поддерживает рост цен на чёрное золото в начале года.

🔸Сделка ОПЕК+ в январе выполнена на 135%. Ряд стран по-прежнему не хотят увеличивать добычу в рамках оговоренных квот.

🤔 Релиз нефтяного картеля оставил у меня двоякое впечатление:

📈 С одной стороны, в краткосрочной перспективе можно рассчитывать на сохранение высоких цен на нефть, на фоне нежелания ряда стран ОПЕК+ активно наращивать добычу.

📉 С другой стороны, в среднесрочной перспективе цены будут снижаться, поскольку дефицит предложения сменится профицитом, и исторически в такие периоды цены падали.

P.S. Ну и отдельная история - это геополитика, в том числе и вокруг России. Любая эскалация конфликта, появление очередных слухов и опасений, а также постепенное втягивание РФ (не дай Бог) в очередную войну могут привести в моменте к стремительному рост цен (как это случилось в минувшую пятницу). Пытаться предсказывать подобные сценарии желания нет, да и вряд ли возможно, поэтому я пытаюсь концентрироваться на экономических моделях, которые мне куда более понятны, чем вся эта геополитика.

🔸Прогноз мирового спроса на нефть на 2022 год остался прежним: потребление вырастет на 4,3% (г/г) до 100,8 млн б/с, а уже в третьем квартале показатель обновит исторический максимум.

🔸Запасы нефти в странах ОЭСР сейчас на 99 млн барр. ниже пятилетнего среднего значения. В прошлом отчёте показатель составлял 143 млн барр. Тренд развернулся, что негативно для нефтяных цен.

🔸В 2021 году дефицит предложения на мировом рынке составил 1,6 млн б/с. В 2022 году ожидается профицит в размере 1,3 млн б/с, на фоне существенного роста добычи странами ОПЕК+ и США.

🔸Хедж-фонды активно скупают нефтяные фьючерсы, что поддерживает рост цен на чёрное золото в начале года.

🔸Сделка ОПЕК+ в январе выполнена на 135%. Ряд стран по-прежнему не хотят увеличивать добычу в рамках оговоренных квот.

🤔 Релиз нефтяного картеля оставил у меня двоякое впечатление:

📈 С одной стороны, в краткосрочной перспективе можно рассчитывать на сохранение высоких цен на нефть, на фоне нежелания ряда стран ОПЕК+ активно наращивать добычу.

📉 С другой стороны, в среднесрочной перспективе цены будут снижаться, поскольку дефицит предложения сменится профицитом, и исторически в такие периоды цены падали.

P.S. Ну и отдельная история - это геополитика, в том числе и вокруг России. Любая эскалация конфликта, появление очередных слухов и опасений, а также постепенное втягивание РФ (не дай Бог) в очередную войну могут привести в моменте к стремительному рост цен (как это случилось в минувшую пятницу). Пытаться предсказывать подобные сценарии желания нет, да и вряд ли возможно, поэтому я пытаюсь концентрироваться на экономических моделях, которые мне куда более понятны, чем вся эта геополитика.

{kind=link}

🤦♂️ Журнал The Economist отмечает, что в России бигмак в McDonald's стоит 135 руб. ($1,74), тогда как в США точно такой же сэндвич – $5,81 (444 руб.). Таким образом, вытекающий из этого «реальный» курс российской валюты равен 23,24 руб. за 1 доллар.

Лично я подобную статистику воспринимаю исключительно как забавную шутку, но кто-то ведь потом читает громкие заголовки в СМИ о том, что "рубль признали самой недооценённой валютой мира по индексу бигмака" и слепо этому верит, не вникая в детали.

❓ Разве может стоить бигмак одинаково в России и США, если налоговое законодательство кардинально отличается, зарплата и арендные ставки у нас заметно ниже, чем в Америке, ну и так далее.

К тому же, никто не перевозит бигмаки из одной страны в другую, поэтому цена на него (в долларах) не будет совпадать так, как цены на ту же бытовую электронику или смартфоны.

Резюме: никакой пользы от индекса Бигмака нет и быть не может!

Лично я подобную статистику воспринимаю исключительно как забавную шутку, но кто-то ведь потом читает громкие заголовки в СМИ о том, что "рубль признали самой недооценённой валютой мира по индексу бигмака" и слепо этому верит, не вникая в детали.

❓ Разве может стоить бигмак одинаково в России и США, если налоговое законодательство кардинально отличается, зарплата и арендные ставки у нас заметно ниже, чем в Америке, ну и так далее.

К тому же, никто не перевозит бигмаки из одной страны в другую, поэтому цена на него (в долларах) не будет совпадать так, как цены на ту же бытовую электронику или смартфоны.

Резюме: никакой пользы от индекса Бигмака нет и быть не может!

{kind=link}

🎤 Интересное интервью зампреда правления Сбера (#SBER) Анатолия Попова опубликовало агентство «РИА Новости», основные тезисы которого я предлагаю вашему вниманию:

✔️Перегрева на рынке недвижимости нет – спрос по-прежнему высокий, из-за низкой обеспеченности населения жильём.

✔️Низкие ставки в прошлом году позволили нарастить кредитный портфель на 10,5% (г/г). В этом году из-за высоких процентных ставок и геополитических рисков темп роста кредитования замедлится.

✔️Качество кредитного портфеля в минувшем году улучшилось, ожидания на 2022 года также оптимистичные – доля просроченных кредитов постепенно сокращается.

✔️Программы государственной поддержки малого и среднего бизнеса, которые были приняты в первую волну пандемии коронавируса, также оказали положительное влияние на сокращение просроченной задолженности по кредитному портфелю.

✔️На валютные кредиты приходится 25% портфеля. Небольшая девальвация рубля пока не оказывает значительного негативного эффекта.

✔️Около 15 отечественных компаний могут провести IPO в этом году.

👉 Менеджмент Сбера ожидает замедление роста кредитования в этом году, что не позволяет рассчитывать на столь же бурный рост чистой прибыли, который мы видели по итогам 2021 года.

На мой взгляд, по итогам этого года прибыль Сбера может вырасти на 10-15% (г/г), но и этого будет достаточно, чтобы Сбер вернулся на те уровни, которые мы видели прошедшей осенью.

Поэтому продолжаю крепко держать префы российского банка №1 в своём портфеле, в расчёте на рост капитализации и щедрые дивиденды.

✔️Перегрева на рынке недвижимости нет – спрос по-прежнему высокий, из-за низкой обеспеченности населения жильём.

✔️Низкие ставки в прошлом году позволили нарастить кредитный портфель на 10,5% (г/г). В этом году из-за высоких процентных ставок и геополитических рисков темп роста кредитования замедлится.

✔️Качество кредитного портфеля в минувшем году улучшилось, ожидания на 2022 года также оптимистичные – доля просроченных кредитов постепенно сокращается.

✔️Программы государственной поддержки малого и среднего бизнеса, которые были приняты в первую волну пандемии коронавируса, также оказали положительное влияние на сокращение просроченной задолженности по кредитному портфелю.

✔️На валютные кредиты приходится 25% портфеля. Небольшая девальвация рубля пока не оказывает значительного негативного эффекта.

✔️Около 15 отечественных компаний могут провести IPO в этом году.

👉 Менеджмент Сбера ожидает замедление роста кредитования в этом году, что не позволяет рассчитывать на столь же бурный рост чистой прибыли, который мы видели по итогам 2021 года.

На мой взгляд, по итогам этого года прибыль Сбера может вырасти на 10-15% (г/г), но и этого будет достаточно, чтобы Сбер вернулся на те уровни, которые мы видели прошедшей осенью.

Поэтому продолжаю крепко держать префы российского банка №1 в своём портфеле, в расчёте на рост капитализации и щедрые дивиденды.

РИА Новости

Анатолий Попов: в Советском Союзе доллар тоже запрещали, но он существовал

Российская экономика в прошлом году оправилась от пандемии и пошла "на взлет". Основным драйвером по-прежнему выступала сфера недвижимости, подогреваемая... РИА Новости, 17.02.2022

💪 Жёлтая пресса в лице Блумберга, Шпигеля и им подобных, активно проводящая пиар-компанию под названием «агрессия России», активно способствует «импортозамещению» в структуре акционеров российских компаний и владельцев ОФЗ. За что им выражаю отдельную благодарность!

🤦♂️ На фоне роста геополитической напряжённости и ожидания повышения ставок со стороны ФРС, нерезиденты продали в январе 2022 года на российском фондовом рынке ОФЗ на 126 млрд руб. и акций – на 111 млрд.

Для сравнения, в декабре чистые продажи нерезидентов были на уровне 108 млрд и 115,5 млрд соответственно, что указывает на продолжение оттока иностранного капитала.

💸 В общей сложности за январь иностранные инвесторы сократили объём вложений в ОФЗ на 126 млрд руб. до 2,9 трлн руб, а их доля сократилась до 18,7% (минимум с 2015 года!)

🇷🇺 Как вы думаете, а кто же покупал подешевевшие российские бумаги? Правильно – мы с вами! Согласно данным ЦБ, основной объём покупок акций пришелся на российское население, купившее бумаги на сумму 98,1 млрд руб.

"Поддержку валютному рынку оказала временная приостановка покупки валюты Банком России, в рамках бюджетного правила во второй половине января. Введение прочих мер поддержки финансовой стабильности не понадобилось", - указал ЦБР.

👉 Так что пользуйтесь моментом, друзья! Есть хороший шанс купить акции российских компаний и надеяться, что именно наши деньги в итоге окажутся "умными". Мой вочлист продолжает оставаться актуальным на сегодняшний день, я всё также придерживаюсь его.

🤦♂️ На фоне роста геополитической напряжённости и ожидания повышения ставок со стороны ФРС, нерезиденты продали в январе 2022 года на российском фондовом рынке ОФЗ на 126 млрд руб. и акций – на 111 млрд.

Для сравнения, в декабре чистые продажи нерезидентов были на уровне 108 млрд и 115,5 млрд соответственно, что указывает на продолжение оттока иностранного капитала.

💸 В общей сложности за январь иностранные инвесторы сократили объём вложений в ОФЗ на 126 млрд руб. до 2,9 трлн руб, а их доля сократилась до 18,7% (минимум с 2015 года!)

🇷🇺 Как вы думаете, а кто же покупал подешевевшие российские бумаги? Правильно – мы с вами! Согласно данным ЦБ, основной объём покупок акций пришелся на российское население, купившее бумаги на сумму 98,1 млрд руб.

"Поддержку валютному рынку оказала временная приостановка покупки валюты Банком России, в рамках бюджетного правила во второй половине января. Введение прочих мер поддержки финансовой стабильности не понадобилось", - указал ЦБР.

👉 Так что пользуйтесь моментом, друзья! Есть хороший шанс купить акции российских компаний и надеяться, что именно наши деньги в итоге окажутся "умными". Мой вочлист продолжает оставаться актуальным на сегодняшний день, я всё также придерживаюсь его.

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned «💼 В течение последних трёх недель мой портфель не пополнился ни одной российской акцией, т.к. после январских распродаж во-первых отечественный фондовый рынок оттолкнулся от своих локальных минимумов, а во-вторых нужно было пополнить прохудившийся кэш, для…»

🔸Большинство иностранных инвесторов сейчас негативно оценивают перспективы российского фондового рынка. Ситуация между Россией и Украиной быстро не разрешится.

🔸Самые большие деньги всегда зарабатываются на падающих фондовых рынках, поскольку в долгосрочной перспективе акции всегда растут.

🔸Снижение фондовых рынков, которое наблюдается в последние месяцы, является технической коррекцией, а не разворотом восходящего тренда. В ряде сегментов был надут «пузырь», который сейчас сдувается.

🔸 Текущая ситуация в банковском секторе существенно отличается от событий 2007-2008 гг. – повторения масштабного банковского кризиса в мире ожидать не стоит.

🔸Не следует всерьёз воспринимать данные о снижении доходов населения в России – доходы населения выше из-за значительного объёма теневой экономики.

🔸ЦБ РФ правильно делает, что повышает ставки для борьбы с инфляцией. Высокая инфляция в США в 1980-х гг. оказала болезненное влияние на экономику и жизнь людей.

🔸Российские IT-компании имеют хороший потенциал роста бизнеса и капитализации в ближайшие годы.

🔸Страховая отрасль в мире сильно зарегулирована, заниматься страховым бизнесом крайне тяжело. В России регулирование в последние годы ужесточилось, но ситуация лучше, чем на Западе.

🔸Последнее десятилетие отечественный страховой рынок демонстрирует двузначный темп роста, и в ближайшие пять лет такой тренд сохранится.

☝️ Это вашему вниманию я представил основные тезисы интервью главы «Ренессанс страхования» Бориса Йордана, которое он накануне дал «РБК».

👉 Полностью согласен с мнением Бориса Йордана, что IT-компании будут демонстрировать высокий темп роста бизнеса в ближайшие годы.

Что касается акций «Ренессанс страхования», то я по-прежнему предпочитаю обходить стороной эту историю. Даже несмотря на то, что с момента осеннего IPO котировки акций компании упали в два раза, и сейчас она торгуется с мультипликатором P/BV=1,05х.

Немного привлекает конечно, что менеджмент ожидает ускорения роста прибыли в 2022-2023 гг. за счёт сделок M&A, однако страховой бизнес я всё же предпочитаю обходить стороной, тем более в нашей стране. Но обязательно продолжу следить за этой историей и дальше, и при ценнике 50+ руб. можно будет приглядеться к бумагам «Ренессанс страхования» ещё более пристально.

#RENI

🔸Самые большие деньги всегда зарабатываются на падающих фондовых рынках, поскольку в долгосрочной перспективе акции всегда растут.

🔸Снижение фондовых рынков, которое наблюдается в последние месяцы, является технической коррекцией, а не разворотом восходящего тренда. В ряде сегментов был надут «пузырь», который сейчас сдувается.

🔸 Текущая ситуация в банковском секторе существенно отличается от событий 2007-2008 гг. – повторения масштабного банковского кризиса в мире ожидать не стоит.

🔸Не следует всерьёз воспринимать данные о снижении доходов населения в России – доходы населения выше из-за значительного объёма теневой экономики.

🔸ЦБ РФ правильно делает, что повышает ставки для борьбы с инфляцией. Высокая инфляция в США в 1980-х гг. оказала болезненное влияние на экономику и жизнь людей.

🔸Российские IT-компании имеют хороший потенциал роста бизнеса и капитализации в ближайшие годы.

🔸Страховая отрасль в мире сильно зарегулирована, заниматься страховым бизнесом крайне тяжело. В России регулирование в последние годы ужесточилось, но ситуация лучше, чем на Западе.

🔸Последнее десятилетие отечественный страховой рынок демонстрирует двузначный темп роста, и в ближайшие пять лет такой тренд сохранится.

☝️ Это вашему вниманию я представил основные тезисы интервью главы «Ренессанс страхования» Бориса Йордана, которое он накануне дал «РБК».

👉 Полностью согласен с мнением Бориса Йордана, что IT-компании будут демонстрировать высокий темп роста бизнеса в ближайшие годы.

Что касается акций «Ренессанс страхования», то я по-прежнему предпочитаю обходить стороной эту историю. Даже несмотря на то, что с момента осеннего IPO котировки акций компании упали в два раза, и сейчас она торгуется с мультипликатором P/BV=1,05х.

Немного привлекает конечно, что менеджмент ожидает ускорения роста прибыли в 2022-2023 гг. за счёт сделок M&A, однако страховой бизнес я всё же предпочитаю обходить стороной, тем более в нашей стране. Но обязательно продолжу следить за этой историей и дальше, и при ценнике 50+ руб. можно будет приглядеться к бумагам «Ренессанс страхования» ещё более пристально.

#RENI

💻 «Яндекс»представил на этой неделе свои финансовые результаты по МСФО за 2021 год.

📈 Выручка российской IT-компании увеличилась в отчётном периоде на 54% (г/г) до 356,1 млрд руб., и этот рост стал рекордным за последние 5 лет! Во многом этого удалось добиться благодаря сильному росту доходов в сегментах такси и электронной коммерции, хотя и основной бизнес группы (поиск и реклама) также неплохо прибавил по выручке - на 32% до 165 млрд руб.

👌 Отрадно отметить, что компания в очередной раз превысила свой прогноз по выручке, который был дан в начале минувшего года. Тогда менеджмент ориентирован инвесторов на рост показателя до 305-320 млрд руб., а по факту он оказался куда более убедительным!

🔍 В поиске и интернет-рекламе Яндекс продолжает поддерживать высокий темп роста и сохраняет лидирующие позиции в отрасли. Компания наращивает свою рыночную долю на платформе IOS, что не может не радовать, поскольку именно на гаджетах Apple у компании были традиционно слабые показатели.

🚗 Драйвером роста бизнеса в минувшем году стал сегмент MLU, в который входит такси, каршеринг и фудтех. Темп роста выручки составил здесь составил внушительные 94% (г/г), а доля нерекламной выручки у Яндекса продолжает увеличиваться, составив по итогам 2021 года 53% от совокупных доходов (годом ранее было 46%).

Сегменты поиска и такси генерируют для компании приемлемый денежный поток, который направляется на развитие e-commerce.

⚖️ Менеджмент Яндекса рапортовал также о трёхзначном темпе роста GMV (180%) в электронной коммерции, при этом скромно умалчивая, что чистая выручка выросла здесь всего лишь на 22%. Во многом такая ситуация вызвана уменьшением размера комиссий - Яндекс очевидно демпингует и предлагает продавцам более привлекательные условия, чем конкуренты в лице Wildberries и Ozon. Но этот момент по понятным причинам решили оставить за кадром.

Наращивание рыночной доли в e-commerce - дело не простое. И, по всей видимости, Яндекс ещё несколько лет будет вынужден «сжигать кэш» в борьбе за долю рынка (и Ozon понимает это как нельзя лучше).

❗️Но за агрессивный рост в электронной коммерции Яндексу приходится платить уже сейчас, и впервые в своей публичной истории российский IT-гигант завершил 2021 год с операционным убытком в размере 13,2 млрд руб.

К слову, менеджмент в рамках конференц-кола пропустил и этот неприятный момент, акцентировав внимание публики на скорректированном показателе EBITDA, который хоть и сократился на 29% (г/г), но всё же остался положительным.

🧮 Айтишники любят корректировать всё, что только поддаётся корректировке, поскольку говорить об операционных убытках в данной отрасли считается признаком дурного тона.

Однако истинные стоимостные инвесторы будут разочарованы таким положением дел, а потому Яндекс — это уж точно компания не для них. Айтишников всегда оценивают по выручке, и здесь кстати у компании всё замечательно.

📈 Менеджмент анонсировал прогноз по выручке на 2022 год, который предполагает рост показателя на 40,4% (г/г) до 500 млрд руб. Такой сценарий вполне реалистичный, поскольку фактическая выручка всегда была чуть выше прогноза.

👉 В тучные годы Яндекс торгуется с мультипликатором P/S=5х, в трудные времена мультипликатор составляет 3х. Текущий показатель у компании 3,7х. При ценнике ниже 3500 руб. бумаги могут быть интересными для покупок, и подписчики моего закрытого канала помнят, как пару-тройку недель назад я впервые в своей истории стал акционером Яндекса по 3200+ руб.

Не берусь судить, надолго ли я буду состоять в тесных рядах акционеров Яндекса, однако до последних дней, пока в дело в очередной раз не вмешалась геополитика, текущий рост котировок меня исключительно радует, и возможно в районе исторических максимумов (чуть выше 6000 руб.) я задумаюсь о фиксации этой позиции. И не надо меня убеждать, что этих уровней мы уже не увидим, я вас прошу :)

#YNDX

📈 Выручка российской IT-компании увеличилась в отчётном периоде на 54% (г/г) до 356,1 млрд руб., и этот рост стал рекордным за последние 5 лет! Во многом этого удалось добиться благодаря сильному росту доходов в сегментах такси и электронной коммерции, хотя и основной бизнес группы (поиск и реклама) также неплохо прибавил по выручке - на 32% до 165 млрд руб.

👌 Отрадно отметить, что компания в очередной раз превысила свой прогноз по выручке, который был дан в начале минувшего года. Тогда менеджмент ориентирован инвесторов на рост показателя до 305-320 млрд руб., а по факту он оказался куда более убедительным!

🔍 В поиске и интернет-рекламе Яндекс продолжает поддерживать высокий темп роста и сохраняет лидирующие позиции в отрасли. Компания наращивает свою рыночную долю на платформе IOS, что не может не радовать, поскольку именно на гаджетах Apple у компании были традиционно слабые показатели.

🚗 Драйвером роста бизнеса в минувшем году стал сегмент MLU, в который входит такси, каршеринг и фудтех. Темп роста выручки составил здесь составил внушительные 94% (г/г), а доля нерекламной выручки у Яндекса продолжает увеличиваться, составив по итогам 2021 года 53% от совокупных доходов (годом ранее было 46%).

Сегменты поиска и такси генерируют для компании приемлемый денежный поток, который направляется на развитие e-commerce.

⚖️ Менеджмент Яндекса рапортовал также о трёхзначном темпе роста GMV (180%) в электронной коммерции, при этом скромно умалчивая, что чистая выручка выросла здесь всего лишь на 22%. Во многом такая ситуация вызвана уменьшением размера комиссий - Яндекс очевидно демпингует и предлагает продавцам более привлекательные условия, чем конкуренты в лице Wildberries и Ozon. Но этот момент по понятным причинам решили оставить за кадром.

Наращивание рыночной доли в e-commerce - дело не простое. И, по всей видимости, Яндекс ещё несколько лет будет вынужден «сжигать кэш» в борьбе за долю рынка (и Ozon понимает это как нельзя лучше).

❗️Но за агрессивный рост в электронной коммерции Яндексу приходится платить уже сейчас, и впервые в своей публичной истории российский IT-гигант завершил 2021 год с операционным убытком в размере 13,2 млрд руб.

К слову, менеджмент в рамках конференц-кола пропустил и этот неприятный момент, акцентировав внимание публики на скорректированном показателе EBITDA, который хоть и сократился на 29% (г/г), но всё же остался положительным.

🧮 Айтишники любят корректировать всё, что только поддаётся корректировке, поскольку говорить об операционных убытках в данной отрасли считается признаком дурного тона.

Однако истинные стоимостные инвесторы будут разочарованы таким положением дел, а потому Яндекс — это уж точно компания не для них. Айтишников всегда оценивают по выручке, и здесь кстати у компании всё замечательно.

📈 Менеджмент анонсировал прогноз по выручке на 2022 год, который предполагает рост показателя на 40,4% (г/г) до 500 млрд руб. Такой сценарий вполне реалистичный, поскольку фактическая выручка всегда была чуть выше прогноза.

👉 В тучные годы Яндекс торгуется с мультипликатором P/S=5х, в трудные времена мультипликатор составляет 3х. Текущий показатель у компании 3,7х. При ценнике ниже 3500 руб. бумаги могут быть интересными для покупок, и подписчики моего закрытого канала помнят, как пару-тройку недель назад я впервые в своей истории стал акционером Яндекса по 3200+ руб.

Не берусь судить, надолго ли я буду состоять в тесных рядах акционеров Яндекса, однако до последних дней, пока в дело в очередной раз не вмешалась геополитика, текущий рост котировок меня исключительно радует, и возможно в районе исторических максимумов (чуть выше 6000 руб.) я задумаюсь о фиксации этой позиции. И не надо меня убеждать, что этих уровней мы уже не увидим, я вас прошу :)

#YNDX

{kind=link}

💰 Вслед за НЛМК, который пару недель назад порадовал акционеров щедрыми дивидендами, сегодня пришёл черёд и Совету директоров Северстали (#CHMF) озвучить хорошие дивидендные новости!

Итак, в качестве финальных выплат акционерам планируется направить 109,81 руб. на одну акцию! По текущим котировкам это сулит фантастическую квартальную ДД на уровне 6,7% и совокупную годовую ДД за 2021 год около 20% (как у НЛМК, кстати говоря).

На выходных буду подробно разбирать финансовую отчётность компании, но я уверен - там всё красиво и хорошо. Продолжаем держать эти прекрасные бумаги в своих портфелях!

🗓 Дивидендная отсечка намечена на 27 мая 2022 года (с учётом режима торгов Т+2).

Итак, в качестве финальных выплат акционерам планируется направить 109,81 руб. на одну акцию! По текущим котировкам это сулит фантастическую квартальную ДД на уровне 6,7% и совокупную годовую ДД за 2021 год около 20% (как у НЛМК, кстати говоря).

На выходных буду подробно разбирать финансовую отчётность компании, но я уверен - там всё красиво и хорошо. Продолжаем держать эти прекрасные бумаги в своих портфелях!

🗓 Дивидендная отсечка намечена на 27 мая 2022 года (с учётом режима торгов Т+2).

{kind=link}

👨🏻💻 Обострение военного конфликта в ДНР и ЛНР очень тревожит в последние дни и последние часы. Тревожится по этому поводу и российский фондовый рынок, распродажи на котором набирают всё большие обороты, но пока ещё далеки от январских минимумов.

В этом получасовом видео я решил порассуждать на эту тему, объяснив при этом, почему я не спешу докупать российские акции прямо здесь и сейчас.

💔 Если не трудно - ставьте лайк в Ютубе и задавайте вопросы в комментариях под видео. На все обещаю ответить!

В этом получасовом видео я решил порассуждать на эту тему, объяснив при этом, почему я не спешу докупать российские акции прямо здесь и сейчас.

💔 Если не трудно - ставьте лайк в Ютубе и задавайте вопросы в комментариях под видео. На все обещаю ответить!

YouTube

НЕ корвалол-пост (от 18.02.2022)

Обострение военного конфликта в ДНР и ЛНР очень тревожит в последние дни и последние часы. Тревожится по этому поводу и российский фондовый рынок, распродажи на котором набирают всё большие обороты, но пока ещё далеки от январских минимумов. В этом эфире…

🧮 «НОВАТЭК» на минувшей неделе представил свои финансовые результаты за 2021 год. Предлагаю проанализировать их, а также ознакомиться с итогами состоявшейся телеконференции.

📈 Выручка компании по сравнению с 2020 годом увеличилась на 62,5% (/г), впервые в истории перешагнув отметку в 1 трлн руб., прежде всего благодаря сильному росту цен на углеводороды, на фоне высокого спроса в Европе и Азии.

Операционные результаты компании мы с вами рассматривали в прошлом месяце, поэтому не будем к этому снова возвращаться. Отмечу лишь, что НОВАТЭК увеличил в 2021 году как добычу углеводородов, так и переработку газового конденсата.

📈 Показатель EBITDA на этом фоне практически удвоился, составив рекордные 748,3 млрд рублей, в том числе благодаря жёсткому контролю над операционными расходами.

📈 Отрадно отметить, что нормализованная чистая прибыль, которая используется для выплаты дивидендов, выросла по итогам минувшего года на 150% до 421,3 млрд рублей. Как вы уже можете догадаться, это тоже рекордное значение для НОВАТЭКа.

💰 И вот тут самое время обратиться к одному из тезисов состоявшейся пресс-конференции, на которой топ-менеджмент заявил, что "рост прибыли позволит значительно увеличить дивиденды по итогам 2021 года".

По моему скромному мнению, за 2 полугодие минувшего года финальный дивиденд может составить 42 руб. на акцию, что с учётом ранее выплаченных промежуточных дивидендов в размере 27,67 руб. сулит в общей сложности почти 70 руб. на акцию и совокупную ДД за 2021 год выше 4%. И это тоже станет для компании рекордом, как в абсолютном выражении, так и по доходности!

🎤 Что интересного поведал ещё менеджмент в рамках конференц – колла? Давайте разбираться:

🔸Спрос на СПГ растет быстрее, чем на трубопроводный газ.

🔸 НОВАТЭК намерен наращивать долю поставок по спотовым ценам, отмечая, что это является мировой тенденцией (40% мировых поставок СПГ производится по спотовым ценам).

🔸Энергетический кризис в Европе доказывает, что энергетический переход без углеводородов нереален.

🔸Первая и третья очереди «Ямал СПГ» способны работать на уровне 120% от проектной мощности, в условиях отрицательных температур.

🔸«Арктик СПГ 2» построен на 59%, все работы идут по плану. Загрузка первой очереди намечена на август 2022 года, а запуск должен состояться уже в начале 2023 года.

🔸Объём капитальных затрат на 2022 год оценивается на уровне прошлого года – порядка 200 млрд рублей.

👉 Продолжаю крепко держать акции НОВАТЭК в своём портфеле и готов даже наращивать свою позицию в диапазоне 1350-1450 руб.

#NVTK

📈 Выручка компании по сравнению с 2020 годом увеличилась на 62,5% (/г), впервые в истории перешагнув отметку в 1 трлн руб., прежде всего благодаря сильному росту цен на углеводороды, на фоне высокого спроса в Европе и Азии.

Операционные результаты компании мы с вами рассматривали в прошлом месяце, поэтому не будем к этому снова возвращаться. Отмечу лишь, что НОВАТЭК увеличил в 2021 году как добычу углеводородов, так и переработку газового конденсата.

📈 Показатель EBITDA на этом фоне практически удвоился, составив рекордные 748,3 млрд рублей, в том числе благодаря жёсткому контролю над операционными расходами.

📈 Отрадно отметить, что нормализованная чистая прибыль, которая используется для выплаты дивидендов, выросла по итогам минувшего года на 150% до 421,3 млрд рублей. Как вы уже можете догадаться, это тоже рекордное значение для НОВАТЭКа.

💰 И вот тут самое время обратиться к одному из тезисов состоявшейся пресс-конференции, на которой топ-менеджмент заявил, что "рост прибыли позволит значительно увеличить дивиденды по итогам 2021 года".

По моему скромному мнению, за 2 полугодие минувшего года финальный дивиденд может составить 42 руб. на акцию, что с учётом ранее выплаченных промежуточных дивидендов в размере 27,67 руб. сулит в общей сложности почти 70 руб. на акцию и совокупную ДД за 2021 год выше 4%. И это тоже станет для компании рекордом, как в абсолютном выражении, так и по доходности!

🎤 Что интересного поведал ещё менеджмент в рамках конференц – колла? Давайте разбираться:

🔸Спрос на СПГ растет быстрее, чем на трубопроводный газ.

🔸 НОВАТЭК намерен наращивать долю поставок по спотовым ценам, отмечая, что это является мировой тенденцией (40% мировых поставок СПГ производится по спотовым ценам).

🔸Энергетический кризис в Европе доказывает, что энергетический переход без углеводородов нереален.

🔸Первая и третья очереди «Ямал СПГ» способны работать на уровне 120% от проектной мощности, в условиях отрицательных температур.

🔸«Арктик СПГ 2» построен на 59%, все работы идут по плану. Загрузка первой очереди намечена на август 2022 года, а запуск должен состояться уже в начале 2023 года.

🔸Объём капитальных затрат на 2022 год оценивается на уровне прошлого года – порядка 200 млрд рублей.

👉 Продолжаю крепко держать акции НОВАТЭК в своём портфеле и готов даже наращивать свою позицию в диапазоне 1350-1450 руб.

#NVTK

{kind=link}

❓Я удивляюсь, где паника в комментариях, где маржин-коллы и "шеф, всё пропало"?

Судя по индексу волатильности российского рынка (RVI), события 2014 года, а точнее их реакция на российский фондовый рынок, совершенно не сравнима с сегодняшними по накалу эмоций, непредсказуемости и т.д.

Выше волатильность была только ковидной весной 2020 года, но такими темпами мы и этот максимум скоро перепишем.

P.S. Но самое главное - сохраняйте спокойствие, друзья. Как говорится, не впервой.

Судя по индексу волатильности российского рынка (RVI), события 2014 года, а точнее их реакция на российский фондовый рынок, совершенно не сравнима с сегодняшними по накалу эмоций, непредсказуемости и т.д.

Выше волатильность была только ковидной весной 2020 года, но такими темпами мы и этот максимум скоро перепишем.

P.S. Но самое главное - сохраняйте спокойствие, друзья. Как говорится, не впервой.

{kind=link}

🤔 Очень актуальная картинка сегодняшнего дня, вы не находите?

Ну а итогом очень сложного и насыщенного на события сегодняшнего понедельника стала главная новость дня:

❗️Путин подписал указы о признании ДНР и ЛНР

Ну а итогом очень сложного и насыщенного на события сегодняшнего понедельника стала главная новость дня:

❗️Путин подписал указы о признании ДНР и ЛНР

{kind=link}

🛢 Цены на нефть могут превышать $100 за баррель продолжительное время в этом году.

Исполнительный директор Vitol Group (нидерландская компания, специализирующаяся на торговле нефтью и нефтепродуктами) Рассел Харди предположил, что котировки цен на чёрное золото могут подняться выше $100 за баррель на "продолжительное время" в ближайшие 6-9 месяцев, поскольку спрос на топливо вырастет до новых рекордных показателей в текущем году.

⚖️ По мнению Харди, баланс спроса и предложения на рынке продолжит ухудшаться, и ежедневное потребление нефти превзойдёт доковидные уровни к концу 2022 года.

"Мировой спрос, вероятно, превысит 100 млн баррелей в сутки (б/с) к концу года, - заявил Харди в интервью агентству Bloomberg. - Потребление нефти должно вырасти во втором полугодии, если туристическая активность продолжит возвращаться к норме".

🕳 Нефтяные компании наращивают добычу, но не справляются с темпами роста спроса, на фоне продолжающегося восстановления мировой экономики от последствий пандемии COVID-19. Некоторые из стран ОПЕК+, резко сократившие добычу в 2020 году, по-прежнему не могут восстановить её, в то время как американские сланцевые компании предпочитают направлять средства на поощрение акционеров, а не на увеличение производства.

"Рынку нужно больше нефти", - считает Харди. Спрос к концу этого года, по его оценкам, будет на 1-2 млн б/с выше уровня 2019 года.

🚙 Харди отметил, что спрос на бензин в США в настоящее время примерно на 400 тыс. б/с ниже уровня февраля 2019 года.

"По нашему мнению, это связано с тем, что люди работают из дома, и им не нужно добираться до работы", - заявил он. Кроме того, водители, возможно, стараются реже использовать автомобили из-за высоких цен на бензин, отметил Харди.

✈️ Спрос на авиационное топливо при этом остается ограниченным в связи с тем, что перелеты на дальние направления в мире не восстановились в полном объёме, добавил эксперт.

Исполнительный директор Vitol Group (нидерландская компания, специализирующаяся на торговле нефтью и нефтепродуктами) Рассел Харди предположил, что котировки цен на чёрное золото могут подняться выше $100 за баррель на "продолжительное время" в ближайшие 6-9 месяцев, поскольку спрос на топливо вырастет до новых рекордных показателей в текущем году.

⚖️ По мнению Харди, баланс спроса и предложения на рынке продолжит ухудшаться, и ежедневное потребление нефти превзойдёт доковидные уровни к концу 2022 года.

"Мировой спрос, вероятно, превысит 100 млн баррелей в сутки (б/с) к концу года, - заявил Харди в интервью агентству Bloomberg. - Потребление нефти должно вырасти во втором полугодии, если туристическая активность продолжит возвращаться к норме".

🕳 Нефтяные компании наращивают добычу, но не справляются с темпами роста спроса, на фоне продолжающегося восстановления мировой экономики от последствий пандемии COVID-19. Некоторые из стран ОПЕК+, резко сократившие добычу в 2020 году, по-прежнему не могут восстановить её, в то время как американские сланцевые компании предпочитают направлять средства на поощрение акционеров, а не на увеличение производства.

"Рынку нужно больше нефти", - считает Харди. Спрос к концу этого года, по его оценкам, будет на 1-2 млн б/с выше уровня 2019 года.

🚙 Харди отметил, что спрос на бензин в США в настоящее время примерно на 400 тыс. б/с ниже уровня февраля 2019 года.

"По нашему мнению, это связано с тем, что люди работают из дома, и им не нужно добираться до работы", - заявил он. Кроме того, водители, возможно, стараются реже использовать автомобили из-за высоких цен на бензин, отметил Харди.

✈️ Спрос на авиационное топливо при этом остается ограниченным в связи с тем, что перелеты на дальние направления в мире не восстановились в полном объёме, добавил эксперт.

{kind=link}

🤦♂️ Спустя почти месяц я вернулся к осторожным покупкам на российском фондовом рынке. Пальцы опять болят нажимать кнопку BUY, поэтому расскажу о своих мыслях в формате небольшого 20-минутного подкаста.

Кому не жалко - ставьте лайк в Ютубе. Там же предлагаю оставлять свои комментарии и написать под этим видео ТОП-5 ваших бумаг на покупку!

Кому не жалко - ставьте лайк в Ютубе. Там же предлагаю оставлять свои комментарии и написать под этим видео ТОП-5 ваших бумаг на покупку!

YouTube

Рекордный обвал на российском рынке акций (21-22 февраля 2022 года)

Присоединение ДНР и ЛНР накануне состоялось, российский фондовый рынок падает в пропасть. Что делать: покупать или не покупать? Пора или не пора? Паниковать или уже поздно? Попробуем поразмышлять в этом видео.

Авторскую аналитику читайте также на моём телеграм…

Авторскую аналитику читайте также на моём телеграм…

🤔 Вчера во всей этой рыночной суматохе упустил хороший шанс прикупить акции Polymetal по 1000 руб. (причём это можно было сделать даже по трёхзначным ценникам), а жаль. Тем более, что до глобальной деэскалации напряжённости на украинском направлении ещё очень далеко, и цены на золото в подобные периоды неопределённости традиционно улетают наверх и предпочитают оттуда наблюдать за дальнейшим развитием ситуации.

Правда, первый транш американских санкций, озвученных вчера Джо Байденом, оказался очень скромным и мало кого напугал, да и глава дипломатии Евросоюза Жозеп Боррель блеснул разве что своим прекрасным чувством юмора, передав привет из Милана и Сан-Тропе 351 депутату Госдумы и ещё 27 физлицам и юрлицам, которые оказались под европейскими санкциями.

Золото – это индикатор геополитического страха и напряжённости.

Плюс ко всему, мировая инфляция, которую пока никак не удаётся взять под контроль, также играет на руку ценам на золото. Настроение этому «дуэту» может испортить разве что заседание ФРС, намеченное на 16 марта, на котором почти со 100%-й вероятностью ключевую процентную ставку, наконец, поднимут. Но до этого ещё далеко. А сейчас я продолжаю ждать уровня 1000+ для покупки акций Polymetal, уровня 10 000+ для покупки акций Полюс (вдруг фамилия Керимов запестрит в санкционных списках?) и робко рассчитываю на коррекцию в мировых ценах на золото.

#POLY #PLZL

Правда, первый транш американских санкций, озвученных вчера Джо Байденом, оказался очень скромным и мало кого напугал, да и глава дипломатии Евросоюза Жозеп Боррель блеснул разве что своим прекрасным чувством юмора, передав привет из Милана и Сан-Тропе 351 депутату Госдумы и ещё 27 физлицам и юрлицам, которые оказались под европейскими санкциями.

Золото – это индикатор геополитического страха и напряжённости.

Плюс ко всему, мировая инфляция, которую пока никак не удаётся взять под контроль, также играет на руку ценам на золото. Настроение этому «дуэту» может испортить разве что заседание ФРС, намеченное на 16 марта, на котором почти со 100%-й вероятностью ключевую процентную ставку, наконец, поднимут. Но до этого ещё далеко. А сейчас я продолжаю ждать уровня 1000+ для покупки акций Polymetal, уровня 10 000+ для покупки акций Полюс (вдруг фамилия Керимов запестрит в санкционных списках?) и робко рассчитываю на коррекцию в мировых ценах на золото.

#POLY #PLZL

{kind=link}

🚂 Дефицит полувагонов сохранится в 2022 году.

«Коммерсантъ» на днях опубликовал интересную статью, где указал на дефицит полувагонов, который в минувшем году составил 31,8 тыс. единиц. В этом году, по оценкам участников рынка, также будет также наблюдаться дефицит - правда, показатель сократится почти в 4 раза до 8,1 тыс. единиц.

📈 Какие мысли сразу же приходят на ум: двухлетний дефицит окажет благоприятное влияние на рост арендных ставок, которые находятся в области исторического максимума и, возможно, уже весной мы увидим новый рекорд.

Дефицит полувагонов стал следствием двух причин:

1️⃣ Отечественные угольщики резко нарастили экспорт продукции на внешние рынки, на фоне роста цен.

2️⃣ Железнодорожные операторы используют невостребованный парк в качестве донора комплектующих.

🤔 Для ж/д операторов такой тренд позволяет рассчитывать на хороший рост финансовых показателей в этом году. В большее выигрышной ситуации будут находиться те операторы, у которых есть свободный парк полувагонов, который можно разместить на спотовом рынке по более высоким ставкам, чем по сервисным контрактам. И в этом смысле #Globaltrans будет одним из бенефициаров этого процесса.

👉 Я продолжаю крепко держать бумаги в своем портфеле и, вполне возможно, даже буду наращивать их в самое ближайшее время.

#GLTR

«Коммерсантъ» на днях опубликовал интересную статью, где указал на дефицит полувагонов, который в минувшем году составил 31,8 тыс. единиц. В этом году, по оценкам участников рынка, также будет также наблюдаться дефицит - правда, показатель сократится почти в 4 раза до 8,1 тыс. единиц.

📈 Какие мысли сразу же приходят на ум: двухлетний дефицит окажет благоприятное влияние на рост арендных ставок, которые находятся в области исторического максимума и, возможно, уже весной мы увидим новый рекорд.

Дефицит полувагонов стал следствием двух причин:

1️⃣ Отечественные угольщики резко нарастили экспорт продукции на внешние рынки, на фоне роста цен.

2️⃣ Железнодорожные операторы используют невостребованный парк в качестве донора комплектующих.

🤔 Для ж/д операторов такой тренд позволяет рассчитывать на хороший рост финансовых показателей в этом году. В большее выигрышной ситуации будут находиться те операторы, у которых есть свободный парк полувагонов, который можно разместить на спотовом рынке по более высоким ставкам, чем по сервисным контрактам. И в этом смысле #Globaltrans будет одним из бенефициаров этого процесса.

👉 Я продолжаю крепко держать бумаги в своем портфеле и, вполне возможно, даже буду наращивать их в самое ближайшее время.

#GLTR

{kind=link}