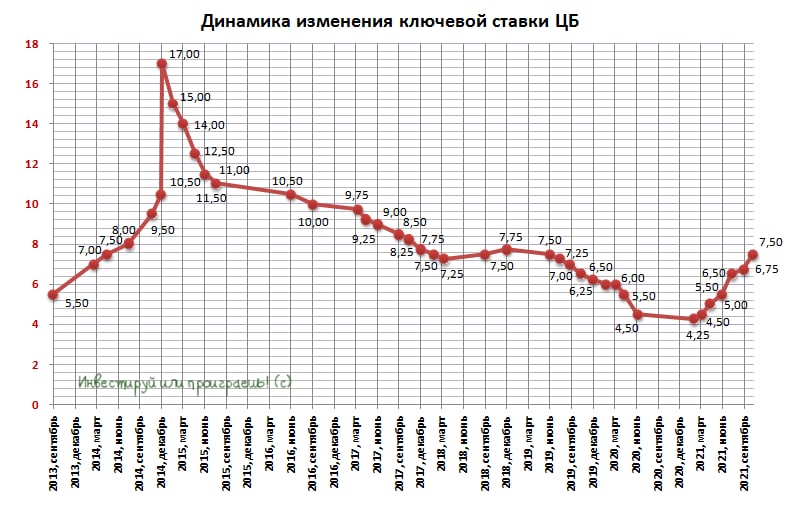

🤔 Уже завтра ЦБ РФ на своём последнем в этом году заседании будет решать дальнейшую судьбу ключевой ставки, почти наверняка повысив её с текущих 7,50%. Весь вопрос только в одном: на сколько агрессивно поднимет?

Предлагаю всем нам поучаствовать в традиционном опросе на эту тему, попытавшись предугадать действия ЦБ. Лично я предположу, что рост составит 100 б.п. и мы увидим 8,50%, и это станет седьмым повышением с начала 2021 года.

📈 Завышенные инфляционные ожидания (+13,5% в ноябре) и существенное отклонение реальной инфляции как от первоначальной цели (4%), так и от прогнозного значения ЦБ, данного буквально пару месяцев тому назад (7,4%-7,9%) должны заставить Центробанк действовать агрессивно.

По итогам ноября инфляция достигла максимума с января 2016 года, составив 8,4%. И очень не хотелось бы возвращаться в район двузначных показателей, честное слово! Будем надеяться, что инфляцию обуздать в итоге удастся, и в следующем году мы начнём осторожно мечтать о переходе в цикл смягчения денежно-кредитной политики ЦБ и постепенного возврата на путь снижения ключевой ставки.

#ставка

Предлагаю всем нам поучаствовать в традиционном опросе на эту тему, попытавшись предугадать действия ЦБ. Лично я предположу, что рост составит 100 б.п. и мы увидим 8,50%, и это станет седьмым повышением с начала 2021 года.

📈 Завышенные инфляционные ожидания (+13,5% в ноябре) и существенное отклонение реальной инфляции как от первоначальной цели (4%), так и от прогнозного значения ЦБ, данного буквально пару месяцев тому назад (7,4%-7,9%) должны заставить Центробанк действовать агрессивно.

По итогам ноября инфляция достигла максимума с января 2016 года, составив 8,4%. И очень не хотелось бы возвращаться в район двузначных показателей, честное слово! Будем надеяться, что инфляцию обуздать в итоге удастся, и в следующем году мы начнём осторожно мечтать о переходе в цикл смягчения денежно-кредитной политики ЦБ и постепенного возврата на путь снижения ключевой ставки.

#ставка

{kind=link}

❓ Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

17%

Повысит на 50 б.п. до 8,00%

16%

Повысит на 75 б.п. до 8,25%

59%

Повысит на 100 б.п. до 8,50%

9%

Повысит более чем на 100 б.п.

📈 Европейские цены на газ вновь раллируют, на фоне сложностей с вводом в эксплуатацию «Северного потока-2» и нестабильных отношений между Россией и Украиной. И пока у этого ралли больше шансов на продолжение, нежели смену тренда. Вот парочка веских причин, заставляющих меня думать именно так:

1️⃣ По словам исполнительного директора немецкой ассоциации операторов подземных хранилищ газа, газовые хранилища в Германии заполнены ниже уровня в 60%. По его словам, это исторически низкий показатель за последние несколько лет.

2️⃣ По состоянию на начало декабря, из подземных газовых хранилищ Европы выбрали уже более 25%. Этот показатель превысил среднее значение за аналогичные числа за всю историю наблюдений на 19%.

🇪🇺 Ну а Европе уже поспешили обвинить во всех газовых грехах Россию, сделав именно нашу страну главной виновницей в беспричинном повышении цен на энергоноситель. В Москве в свою очередь отвечают, что подорожание газа является следствием перехода на спотовые контракты, напоминая при этом, что в Европе по собственной инициативе отказались от заключения долгосрочных договоров. Поэтому Брюсселю необходимо предъявлять претензии по поводу подорожания топлива себе, а не России.

📈 А что Газпром с НОВАТЭКом? Они после чёрного понедельника и чёрного вторника радостно отыгрывают рост цен на европейский газ, радуя положительной динамикой котировок акций. И как только напряжённость из-за геополитики снизится, рынок сможет ещё более уверенно закладывать оптимистичные прогнозы по прибыли в котировки акций Газпрома и НОВАТЭКа. Поэтому долгосрочно две эти истории по-прежнему выглядят очень аппетитно!

#GAZP #NVTK

1️⃣ По словам исполнительного директора немецкой ассоциации операторов подземных хранилищ газа, газовые хранилища в Германии заполнены ниже уровня в 60%. По его словам, это исторически низкий показатель за последние несколько лет.

2️⃣ По состоянию на начало декабря, из подземных газовых хранилищ Европы выбрали уже более 25%. Этот показатель превысил среднее значение за аналогичные числа за всю историю наблюдений на 19%.

🇪🇺 Ну а Европе уже поспешили обвинить во всех газовых грехах Россию, сделав именно нашу страну главной виновницей в беспричинном повышении цен на энергоноситель. В Москве в свою очередь отвечают, что подорожание газа является следствием перехода на спотовые контракты, напоминая при этом, что в Европе по собственной инициативе отказались от заключения долгосрочных договоров. Поэтому Брюсселю необходимо предъявлять претензии по поводу подорожания топлива себе, а не России.

📈 А что Газпром с НОВАТЭКом? Они после чёрного понедельника и чёрного вторника радостно отыгрывают рост цен на европейский газ, радуя положительной динамикой котировок акций. И как только напряжённость из-за геополитики снизится, рынок сможет ещё более уверенно закладывать оптимистичные прогнозы по прибыли в котировки акций Газпрома и НОВАТЭКа. Поэтому долгосрочно две эти истории по-прежнему выглядят очень аппетитно!

#GAZP #NVTK

{kind=link}

📣 Глава «Cian» Максим Мельников дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️Менеджмент не планирует покупать квартиры на свой баланс и продавать их, как это часто делают зарубежные компании, поскольку существует риск, что недвижимость может обесцениться пока идет процесс продажи.

✔️В среднесрочной перспективе следует ожидать SPO – показатель free-float превысит 50%, поскольку инвестфонды будут продавать свои бумаги.

✔️По итогам этого года выручка вырастет на 45-48% за счет сделок M&A. В следующие несколько лет темп роста будет чуть больше 30% за счет региональной экспансии и запуска новых услуг.

✔️В регионах сейчас мало интересных компания для сделок M&A.

✔️Менеджмент фокусируется на развитии в России и не планирует выходить на внешние рынки.

✔️На рынке недвижимости очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу в среднесрочной перспективе.

📉 В начале ноября компания провела IPO и с тех пор бумаги упали на 25%. Даже с учетом этого падения мультипликатор P/S сейчас составляет 12,2х, что выше, чем у Яндекса, который демонстрирует сопоставимый темп роста выручки и торгуется с мультипликатором 5,3х.

👉 Рекомендую обходить стороной эту компанию и найти для своих вложений более интересные варианты!

#CIAN

✔️Менеджмент не планирует покупать квартиры на свой баланс и продавать их, как это часто делают зарубежные компании, поскольку существует риск, что недвижимость может обесцениться пока идет процесс продажи.

✔️В среднесрочной перспективе следует ожидать SPO – показатель free-float превысит 50%, поскольку инвестфонды будут продавать свои бумаги.

✔️По итогам этого года выручка вырастет на 45-48% за счет сделок M&A. В следующие несколько лет темп роста будет чуть больше 30% за счет региональной экспансии и запуска новых услуг.

✔️В регионах сейчас мало интересных компания для сделок M&A.

✔️Менеджмент фокусируется на развитии в России и не планирует выходить на внешние рынки.

✔️На рынке недвижимости очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу в среднесрочной перспективе.

📉 В начале ноября компания провела IPO и с тех пор бумаги упали на 25%. Даже с учетом этого падения мультипликатор P/S сейчас составляет 12,2х, что выше, чем у Яндекса, который демонстрирует сопоставимый темп роста выручки и торгуется с мультипликатором 5,3х.

👉 Рекомендую обходить стороной эту компанию и найти для своих вложений более интересные варианты!

#CIAN

РБК

Глава Cian — РБК: Нет идеального времени ни для покупки жилья, ни для IPO

О том, почему Cian решил запретить формулировку «только славянам», сможет ли покупка жилья стать такой же простой, как вызов такси, и сохранится ли в будущем спрос на риелторов, рассказал глава

❗️Ну что ж, буднично и без сюрпризов ЦБ поднял ключевую ставку на 100 б.п. до 8,50%.

59% наших подписчиков, проголосовавших вчера, оказались правы. Хороший результат!)

#ставка

59% наших подписчиков, проголосовавших вчера, оказались правы. Хороший результат!)

#ставка

{kind=link}

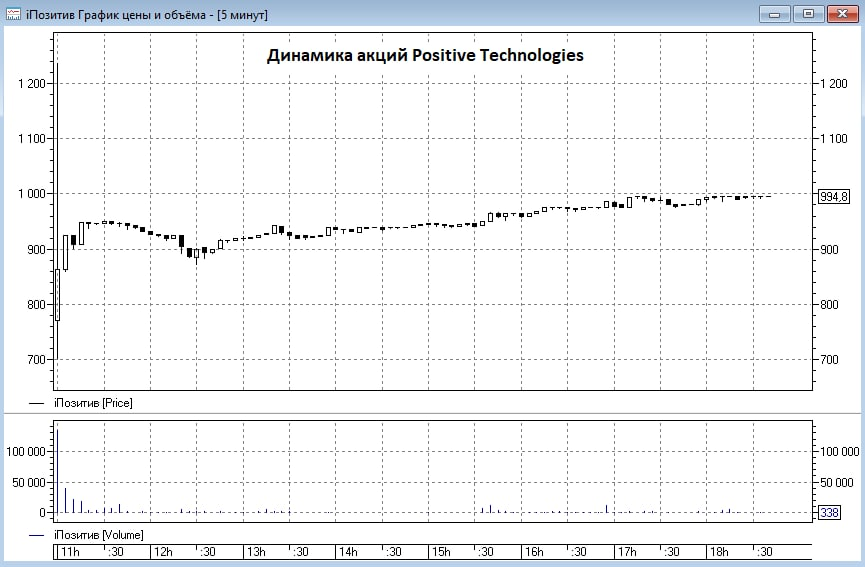

📈 Ну что ж, друзья, торги акциями Positive Technologies (#POSI) в минувшую пятницу благополучно стартовали, и первый день был отмечен в целом позитивной динамикой котировок, с очень высокой волатильностью в стартовые минуты торгов.

❗️Судите сами: с 11:00мск до 11:02мск акции успели с 700 руб. улететь до 1238,2 руб. (!!!), после чего в течение дня стабилизировались в диапазоне 900-1000 руб., закрывшись у верхней его границы (что даёт капитализацию около 65 млрд руб).

По итогу того дня объём торгов превысил 417 млн рублей, а цена выросла на 27,8% к цене открытия.

🧐 Напомню, мы с вами очень подробно погружались в бизнес Positive Technologies несколько недель тому назад, пытались найти плюсы и минусы, и даже сравнивали бизнес с известными зарубежными коллегами в лице Crowdstrike (#CRWD) и Check Point Software Technologies (#CHKP). Поэтому кто забыл – рекомендую восстановить в памяти основные моменты.

👉 Я по-прежнему считаю сектор кибербезопасности одним из наиболее перспективных направлений для человечества, особенно то, в каком технологичном мире мы с вами живём. И вовсе не случайно уже сейчас начинают звучать прогнозы специалистов, что к 2025 году возникнет острая потребность в конфиденциальности и безопасности, ориентированной на данные, из-за притока киберпреступлений.

Соответственно, требования к защите важной информации за счёт внедрения технологий повышения конфиденциальности будут только расти, и нашу страну это тоже коснётся не в меньшей степени, а потому работой Positive Technologies будет обеспечена точно!

У кого есть свободный кэш, уже сейчас есть смысл начинать формировать долгосрочную позицию в этих бумагах, с потенциальным усреднением в будущем, если котировки вдруг решат скорректироваться вниз. После выхода на биржу рассуждать о каких-то точных ценовых ориентирах для комфортных покупок сложно (особенно в ситуации, когда это единственный представитель из сферы кибербезопасности в нашей стране), поэтому настоящих инвесторов это беспокоить не должно.

P.S. Не является индивидуальной инвестиционной рекомендацией. Всего лишь мысли вслух.

❗️Судите сами: с 11:00мск до 11:02мск акции успели с 700 руб. улететь до 1238,2 руб. (!!!), после чего в течение дня стабилизировались в диапазоне 900-1000 руб., закрывшись у верхней его границы (что даёт капитализацию около 65 млрд руб).

По итогу того дня объём торгов превысил 417 млн рублей, а цена выросла на 27,8% к цене открытия.

🧐 Напомню, мы с вами очень подробно погружались в бизнес Positive Technologies несколько недель тому назад, пытались найти плюсы и минусы, и даже сравнивали бизнес с известными зарубежными коллегами в лице Crowdstrike (#CRWD) и Check Point Software Technologies (#CHKP). Поэтому кто забыл – рекомендую восстановить в памяти основные моменты.

👉 Я по-прежнему считаю сектор кибербезопасности одним из наиболее перспективных направлений для человечества, особенно то, в каком технологичном мире мы с вами живём. И вовсе не случайно уже сейчас начинают звучать прогнозы специалистов, что к 2025 году возникнет острая потребность в конфиденциальности и безопасности, ориентированной на данные, из-за притока киберпреступлений.

Соответственно, требования к защите важной информации за счёт внедрения технологий повышения конфиденциальности будут только расти, и нашу страну это тоже коснётся не в меньшей степени, а потому работой Positive Technologies будет обеспечена точно!

У кого есть свободный кэш, уже сейчас есть смысл начинать формировать долгосрочную позицию в этих бумагах, с потенциальным усреднением в будущем, если котировки вдруг решат скорректироваться вниз. После выхода на биржу рассуждать о каких-то точных ценовых ориентирах для комфортных покупок сложно (особенно в ситуации, когда это единственный представитель из сферы кибербезопасности в нашей стране), поэтому настоящих инвесторов это беспокоить не должно.

P.S. Не является индивидуальной инвестиционной рекомендацией. Всего лишь мысли вслух.

{kind=link}

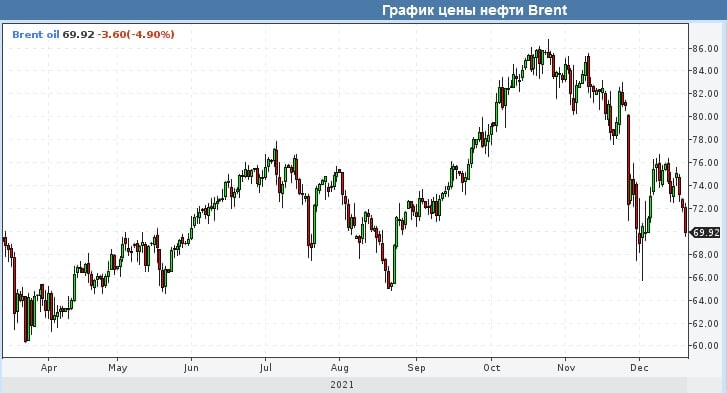

📉 Котировки на #нефть марки Brent вновь опустились ниже $70 за баррель.

Видимо, рынки продолжают бояться возможных последствий нового штамма COVID-19 "омикрон", уже сейчас закладывая в цены возможные локдауны и ограничения.

📉 Разумеется, индекс Мосбиржи реагирует на всё это сегодня уверенным падением свыше 2%.

❓ Ну что, очередной чёрный понедельник, инвесторы?)))

Хорошего вам новогоднего настроения, друзья! Держитесь там...©

P.S. И не спешите покупать своим близким новогодние подарки под ёлочку! Возможно, для этого прекрасно подойдут подешевевшие акции российских компаний! 😁

Видимо, рынки продолжают бояться возможных последствий нового штамма COVID-19 "омикрон", уже сейчас закладывая в цены возможные локдауны и ограничения.

📉 Разумеется, индекс Мосбиржи реагирует на всё это сегодня уверенным падением свыше 2%.

❓ Ну что, очередной чёрный понедельник, инвесторы?)))

Хорошего вам новогоднего настроения, друзья! Держитесь там...©

P.S. И не спешите покупать своим близким новогодние подарки под ёлочку! Возможно, для этого прекрасно подойдут подешевевшие акции российских компаний! 😁

{kind=link}

🤔 Тема с Энел Россия (#ENRU) как-то позабылась в последнее время, на фоне массовых распродаж в голубых фишках. Однако вопрос ESG с повестки никто не снимал, а потому экологически чистая энергетика от Энел может через на долгосрочном горизонте выглядеть весьма выигрышно. К тому же, в рамках ДПМ-программы для возобновляемой энергетики подразумевается, что мощность от ВИЭ будет оплачиваться по повышенному тарифу – до 7 раз выше обычного, а дивидендные перспективы у акционеров Энел Россия рисуются очень даже радужными.

Правда, если заглянуть в краткосрочный и среднесрочный горизонт, то можно помимо грандиозных планов увидеть также и активные затраты на инвестиции: на текущий момент уже запущен один ветропарк – Азовская ВЭС на 90 МВт, а впереди ждут ещё два – Кольская ВЭС (201 МВт) и Родниковская ВЭС (71 МВт).

🧐 И вот здесь есть интересный нюанс: Кольскую ВЭС компания планировала ввести в эксплуатацию в декабре этого года, однако не успела это сделать и теперь просит отложить штрафы, ссылаясь на форс-мажорные обстоятельства (подтопление единственной дороги от порта до площадки строительства в июне 2020 года, вместо которой весной 2021 года работал временный мост). По оценкам «Коммерсанта», ежемесячный штраф может достигать 73 млн рублей, что в принципе не столь критично для такой крупной компании, как Энел Россия, с выручкой в 50 млрд руб. и чистой прибылью 3 млрд руб. Главное – чтобы отсрочка не затянулась на неопределённый срок и дело ограничилось в худшем случае несколькими месяцами. А ещё – чтобы стоимость проекта не сильно выросла от изначально запланированной цены, на что не раз обращала внимание сама компания.

Пока всё идёт к тому, что будет реализован именно позитивный сценарий. По крайней мере, пресс-служба Энел Россия сообщает, что «на стройплощадке Кольской ВЭС круглосуточно ведутся работы по монтажу ВЭУ, полностью смонтированы линия электропередачи и оборудование подстанции». Очень хочется в это верить.

🗓 Что касается возможных штрафов в отношении компании, то этот вопрос будет рассматриваться уже в пятницу, на заседании набсовета ассоциации. Будем посмотреть, что там решат, но судя по котировкам акций Энел Россия рынок закладывается на благоприятное развитие событий.

Правда, если заглянуть в краткосрочный и среднесрочный горизонт, то можно помимо грандиозных планов увидеть также и активные затраты на инвестиции: на текущий момент уже запущен один ветропарк – Азовская ВЭС на 90 МВт, а впереди ждут ещё два – Кольская ВЭС (201 МВт) и Родниковская ВЭС (71 МВт).

🧐 И вот здесь есть интересный нюанс: Кольскую ВЭС компания планировала ввести в эксплуатацию в декабре этого года, однако не успела это сделать и теперь просит отложить штрафы, ссылаясь на форс-мажорные обстоятельства (подтопление единственной дороги от порта до площадки строительства в июне 2020 года, вместо которой весной 2021 года работал временный мост). По оценкам «Коммерсанта», ежемесячный штраф может достигать 73 млн рублей, что в принципе не столь критично для такой крупной компании, как Энел Россия, с выручкой в 50 млрд руб. и чистой прибылью 3 млрд руб. Главное – чтобы отсрочка не затянулась на неопределённый срок и дело ограничилось в худшем случае несколькими месяцами. А ещё – чтобы стоимость проекта не сильно выросла от изначально запланированной цены, на что не раз обращала внимание сама компания.

Пока всё идёт к тому, что будет реализован именно позитивный сценарий. По крайней мере, пресс-служба Энел Россия сообщает, что «на стройплощадке Кольской ВЭС круглосуточно ведутся работы по монтажу ВЭУ, полностью смонтированы линия электропередачи и оборудование подстанции». Очень хочется в это верить.

🗓 Что касается возможных штрафов в отношении компании, то этот вопрос будет рассматриваться уже в пятницу, на заседании набсовета ассоциации. Будем посмотреть, что там решат, но судя по котировкам акций Энел Россия рынок закладывается на благоприятное развитие событий.

{kind=link}

🎤 Гендиректор Русагро Максим Басов дал интересное интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

✔️Менеджмент компании делает ставку на увеличение загрузки действующих производств и повышение операционной эффективности.

✔️Компания планирует наращивать экспортные поставки масложировой продукции в Среднюю Азию и видит здесь хороший потенциал.

✔️Госрегулирование в этом году привело к сокращению чистой прибыли, но показатель всё равно оказался рекордным, благодаря низкой себестоимости в растениеводстве и производстве сахара. Полная себестоимость выращивания пшеницы в России составляет $600 за тонну. К примеру, в США показатель выше на 50%, а в Германии на 200%.

✔️Китай предъявляет повышенный спрос на подсолнечное масло, что вызвало сильный рост цен на внешних рынках.

✔️Несколько лет назад компания планировала развивать молочный бизнес, но в итоге отказалась от этого направления, поскольку здесь есть высокие риски.

✔️Компания сейчас проектирует мясоперерабатывающий завод на Дальнем Востоке с прицелом на экспорт мяса в Японию.

✔️В компании разработана стратегия роботизации: работа на поле, работа в воздухе, работа на заводе.

✔️Максим Басов 31 декабря покидает свой пост в Русагро и планирует заняться технологическим предпринимательством. Среди интересных направлений выделяет: агротехнику и фудтех, фармацевтику, когнитивистику и искусственный интеллект.

👉 Русагро – это интересная история роста на отечественном фондовом рынке. У компании низкая себестоимость производства, что позволяет ей с оптимизмом смотреть в будущее. При ценнике 1000+ руб. бумаги могут быть интересны для покупок и вполне возможно я прикуплю их.

✔️Менеджмент компании делает ставку на увеличение загрузки действующих производств и повышение операционной эффективности.

✔️Компания планирует наращивать экспортные поставки масложировой продукции в Среднюю Азию и видит здесь хороший потенциал.

✔️Госрегулирование в этом году привело к сокращению чистой прибыли, но показатель всё равно оказался рекордным, благодаря низкой себестоимости в растениеводстве и производстве сахара. Полная себестоимость выращивания пшеницы в России составляет $600 за тонну. К примеру, в США показатель выше на 50%, а в Германии на 200%.

✔️Китай предъявляет повышенный спрос на подсолнечное масло, что вызвало сильный рост цен на внешних рынках.

✔️Несколько лет назад компания планировала развивать молочный бизнес, но в итоге отказалась от этого направления, поскольку здесь есть высокие риски.

✔️Компания сейчас проектирует мясоперерабатывающий завод на Дальнем Востоке с прицелом на экспорт мяса в Японию.

✔️В компании разработана стратегия роботизации: работа на поле, работа в воздухе, работа на заводе.

✔️Максим Басов 31 декабря покидает свой пост в Русагро и планирует заняться технологическим предпринимательством. Среди интересных направлений выделяет: агротехнику и фудтех, фармацевтику, когнитивистику и искусственный интеллект.

👉 Русагро – это интересная история роста на отечественном фондовом рынке. У компании низкая себестоимость производства, что позволяет ей с оптимизмом смотреть в будущее. При ценнике 1000+ руб. бумаги могут быть интересны для покупок и вполне возможно я прикуплю их.

Ведомости

«Главное, чтобы для аграриев не вводились запреты на экспорт»

Гендиректор «Русагро» Максим Басов рассказывает, как холдинг пережил регулирование цен, и делает оптимистичные прогнозы

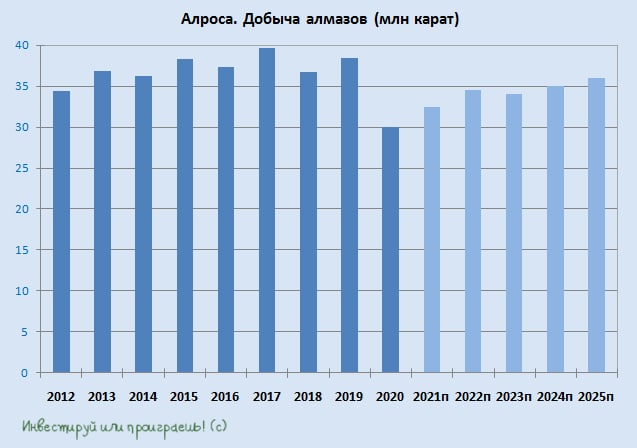

📈 АЛРОСА (#ALRS) сформировала бюджет на 2022 год с ориентиром по добыче 34-35 млн карат алмазов, в то время как прежний прогноз добычи на 2022 год составлял 33-34 млн. Небольшое улучшение ожиданий по производственным показателям – уже хорошо!

👨🏻💼 Во время общения с журналистами глава АЛРОСА Сергей Иванов выделил среди неблагоприятных факторов изменение климата, т.к. именно погода оказывает прямое влияние на работу карьеров.

"Особенно в части работы карьера "Юбилейный" по рискам загазованности. Мы летом из-за задымления некоторые активы приостанавливали", - сказал он.

Иванов также отметил, что в 2021 году никакого влияния COVID-19 на деятельность компании не было.

"Тем не менее видим, как развивается ситуация в соседних странах. Не исключаем, что может быть определенное влияние COVID-19 в 2022 году, хотя мы его никак не закладываем в свои планы".

В последующие годы компания планирует выйти на плато по добыче 35-36 млн карат в год. По итогам 2021 года производственный прогноз подразумевает добычу в 32,5 млн карат.

👨🏻💼 Во время общения с журналистами глава АЛРОСА Сергей Иванов выделил среди неблагоприятных факторов изменение климата, т.к. именно погода оказывает прямое влияние на работу карьеров.

"Особенно в части работы карьера "Юбилейный" по рискам загазованности. Мы летом из-за задымления некоторые активы приостанавливали", - сказал он.

Иванов также отметил, что в 2021 году никакого влияния COVID-19 на деятельность компании не было.

"Тем не менее видим, как развивается ситуация в соседних странах. Не исключаем, что может быть определенное влияние COVID-19 в 2022 году, хотя мы его никак не закладываем в свои планы".

В последующие годы компания планирует выйти на плато по добыче 35-36 млн карат в год. По итогам 2021 года производственный прогноз подразумевает добычу в 32,5 млн карат.

{kind=link}

✈️ Глава «Аэрофлота» Михаил Полубояринов дал интервью «ТАСС», основные тезисы которого я предлагаю вашему вниманию:

🔸Рынок авиаперевозок медленно, но восстанавливается. Внутренний рынок восстанавливается быстрее, однако доходность перевозок ниже, чем это было в 2019 году.

🔸По итогам года группа «Аэрофлот» перевезёт порядка 46 млн пассажиров (+53% к 2020 году и -24% к 2019 году)

🔸Менеджмент прогнозирует возврата к допандемийным уровням на внутреннем рынке в 2022 году, а на внешних рынках - в 2024 году.

🔸По итогам 2021 года компания вновь получит чистый убыток. Задача менеджмента на будущий год – выйти на небольшую операционную прибыль.

🔸Доп.эмиссии акций в ближайшем будущем ожидать не стоит, на данный момент капитала хватает.

🔸Затраты на керосин составляют около 30% стоимости перевозки. Рост рублёвых цен на нефть оказывает негативное влияние на себестоимость перевозок.

🔸В пик пандемии менеджмент договорился с лизинговыми компаниями о переносе лизинговых платежей. Половина платежей уже выплачена в этом году. Остаток планируется выплатить в период 2022–2024 гг.

👉 Бумаги Аэрофлота сейчас торгуются почти в 4 раза дешевле исторического максимума, однако покупать их в свой портфель у меня по-прежнему желания нет, поскольку сейчас трудно найти какие-нибудь позитивные «драйверы» для роста. Да и к тому же, в текущей унылой фазе российского рынка есть ряд других бумаг, которые выглядят куда перспективней!

#AFLT

🔸Рынок авиаперевозок медленно, но восстанавливается. Внутренний рынок восстанавливается быстрее, однако доходность перевозок ниже, чем это было в 2019 году.

🔸По итогам года группа «Аэрофлот» перевезёт порядка 46 млн пассажиров (+53% к 2020 году и -24% к 2019 году)

🔸Менеджмент прогнозирует возврата к допандемийным уровням на внутреннем рынке в 2022 году, а на внешних рынках - в 2024 году.

🔸По итогам 2021 года компания вновь получит чистый убыток. Задача менеджмента на будущий год – выйти на небольшую операционную прибыль.

🔸Доп.эмиссии акций в ближайшем будущем ожидать не стоит, на данный момент капитала хватает.

🔸Затраты на керосин составляют около 30% стоимости перевозки. Рост рублёвых цен на нефть оказывает негативное влияние на себестоимость перевозок.

🔸В пик пандемии менеджмент договорился с лизинговыми компаниями о переносе лизинговых платежей. Половина платежей уже выплачена в этом году. Остаток планируется выплатить в период 2022–2024 гг.

👉 Бумаги Аэрофлота сейчас торгуются почти в 4 раза дешевле исторического максимума, однако покупать их в свой портфель у меня по-прежнему желания нет, поскольку сейчас трудно найти какие-нибудь позитивные «драйверы» для роста. Да и к тому же, в текущей унылой фазе российского рынка есть ряд других бумаг, которые выглядят куда перспективней!

#AFLT

ТАСС

Глава "Аэрофлота": по итогам года группа увеличит перевозки на 50%

Когда стоит ждать восстановления мирового и российского рынка, как снять финансовую нагрузку с авиакомпаний и пассажиров — рассказывает Михаил Полубояринов

🎤Глава «Яндекса» Тигран Худавердян дал интересное интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️Благодаря пандемии COVID-19 существенно ускорилась цифровизация мировой экономики.

✔️Онлайн-торговля очень эффективна как бизнес, очень удобна для людей, и спрос на неё будет только расти.

✔️Сейчас менеджмент фокусируется на развитии электронной торговли, финансовых сервисов и подписки «Яндекс.Плюс».

✔️Яндекс банк позволит самозанятым воспользоваться полным спектром банковских услуг. Многие самозанятые вынуждены сейчас брать кредиты в МФО, и компания готова занять эту нишу.

✔️Беспилотники Яндекса обязательно будут! Эти машины поедут, и они будут ездить лучше и более безопасно, чем человек.

✔️Яндекса нет в сегменте игровой индустрии, поскольку у менеджмента нет экспертизы по созданию игр.

👉 Масштабирование действующих сервисов и развитие новых проектов позволяет рассчитывать на сохранение высокого темпа роста выручки Яндекса в долгосрочной перспективе, что благоприятно для роста капитализации.

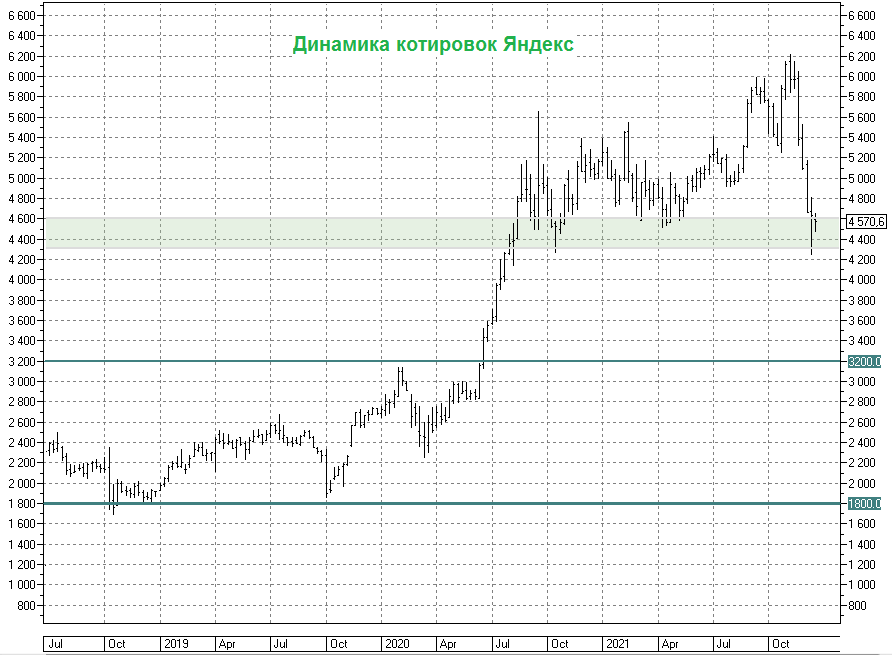

📈 Если посмотреть на пятилетний период, то выручка компании увеличилась за этот период на 318%, а стоимость акций за этот период выросла на 259% - показатели демонстрируют примерно одинаковую динамику.

💼 В качестве перспективного уровня для покупок бумаг Яндекса я уже давно наметил для себя диапазон 4300-4600 рублей (ещё во время сравнительного анализа бизнеса Яндекс и Мэйл ру в августе этого года). И сейчас, после случившейся коррекции в котировках, мы уже вошли в это зону, а значит долгосрочные инвесторы вполне могут обратить внимание на эти бумаги! Компания по-прежнему выглядит очень сильным игроком на отечественном IT-рынке, и перспективы обновления исторических максимумов сохраняются в перспективе ближайших 2-3 лет точно.

#YNDX

✔️Благодаря пандемии COVID-19 существенно ускорилась цифровизация мировой экономики.

✔️Онлайн-торговля очень эффективна как бизнес, очень удобна для людей, и спрос на неё будет только расти.

✔️Сейчас менеджмент фокусируется на развитии электронной торговли, финансовых сервисов и подписки «Яндекс.Плюс».

✔️Яндекс банк позволит самозанятым воспользоваться полным спектром банковских услуг. Многие самозанятые вынуждены сейчас брать кредиты в МФО, и компания готова занять эту нишу.

✔️Беспилотники Яндекса обязательно будут! Эти машины поедут, и они будут ездить лучше и более безопасно, чем человек.

✔️Яндекса нет в сегменте игровой индустрии, поскольку у менеджмента нет экспертизы по созданию игр.

👉 Масштабирование действующих сервисов и развитие новых проектов позволяет рассчитывать на сохранение высокого темпа роста выручки Яндекса в долгосрочной перспективе, что благоприятно для роста капитализации.

📈 Если посмотреть на пятилетний период, то выручка компании увеличилась за этот период на 318%, а стоимость акций за этот период выросла на 259% - показатели демонстрируют примерно одинаковую динамику.

💼 В качестве перспективного уровня для покупок бумаг Яндекса я уже давно наметил для себя диапазон 4300-4600 рублей (ещё во время сравнительного анализа бизнеса Яндекс и Мэйл ру в августе этого года). И сейчас, после случившейся коррекции в котировках, мы уже вошли в это зону, а значит долгосрочные инвесторы вполне могут обратить внимание на эти бумаги! Компания по-прежнему выглядит очень сильным игроком на отечественном IT-рынке, и перспективы обновления исторических максимумов сохраняются в перспективе ближайших 2-3 лет точно.

#YNDX

{kind=link}

🎤 Основные тезисы, прозвучавшие на конференции Blaze Consulting от известных российских финансистов:

🔸Рост инфляции вызван не только сбоями в логистических цепочках из-за COVID-19, но и нежеланием бизнеса увеличивать производство продукции во многих отраслях.

🔸Европа сильно зависит от российского газа и жёстких санкций от Евросоюза ожидать не стоит.

🔸Нефть и природный газ будут стоить дорого минимум 15 лет, поскольку избавление от угля — это длительный процесс.

🔸Инфляция в России начнёт снижаться в середине будущего года.

🔸В 1кв. 2022 года следует ожидать небольшого укрепления рубля, на фоне высокой ключевой ставки ЦБ и сильного платёжного баланса.

🔸Фондовые рынки находятся вблизи максимумов и в следующем году следует ожидать сильной коррекции.

🔸Таксисты в Москве стали инвесторами – верный признак пузыря на фондовом рынке.

🔸Сектор кибербезопасности может продемонстрировать сильный рост в ближайшие годы.

🔸Целесообразно покупать не золотые слитки, а акции золотодобытчиков, но в ближайший год данные активы малопривлекательны.

👉 Следующий год может оказаться непростым для мировых фондовых рынков. На этом фоне у нас появятся хорошие возможности для покупок привлекательных бумаг по хорошим ценникам. Поэтому собираем кэш, друзья, на случай возможных распродаж!

🔸Рост инфляции вызван не только сбоями в логистических цепочках из-за COVID-19, но и нежеланием бизнеса увеличивать производство продукции во многих отраслях.

🔸Европа сильно зависит от российского газа и жёстких санкций от Евросоюза ожидать не стоит.

🔸Нефть и природный газ будут стоить дорого минимум 15 лет, поскольку избавление от угля — это длительный процесс.

🔸Инфляция в России начнёт снижаться в середине будущего года.

🔸В 1кв. 2022 года следует ожидать небольшого укрепления рубля, на фоне высокой ключевой ставки ЦБ и сильного платёжного баланса.

🔸Фондовые рынки находятся вблизи максимумов и в следующем году следует ожидать сильной коррекции.

🔸Таксисты в Москве стали инвесторами – верный признак пузыря на фондовом рынке.

🔸Сектор кибербезопасности может продемонстрировать сильный рост в ближайшие годы.

🔸Целесообразно покупать не золотые слитки, а акции золотодобытчиков, но в ближайший год данные активы малопривлекательны.

👉 Следующий год может оказаться непростым для мировых фондовых рынков. На этом фоне у нас появятся хорошие возможности для покупок привлекательных бумаг по хорошим ценникам. Поэтому собираем кэш, друзья, на случай возможных распродаж!

YouTube

Макропрогноз-2022. Дискуссия с Андреем Мовчаном, Евгением Коганом и Антоном Табахом.

Известные финансисты Андрей Мовчан и Евгений Коган, а также макроэкономист Антон Табах на нашем "Макропрогнозе-2022" обсуждают следующие вопросы:

• Как центробанки стран-ведущих экономик мира будут реагировать на стремительный рост инфляции?

• Энергетический…

• Как центробанки стран-ведущих экономик мира будут реагировать на стремительный рост инфляции?

• Энергетический…

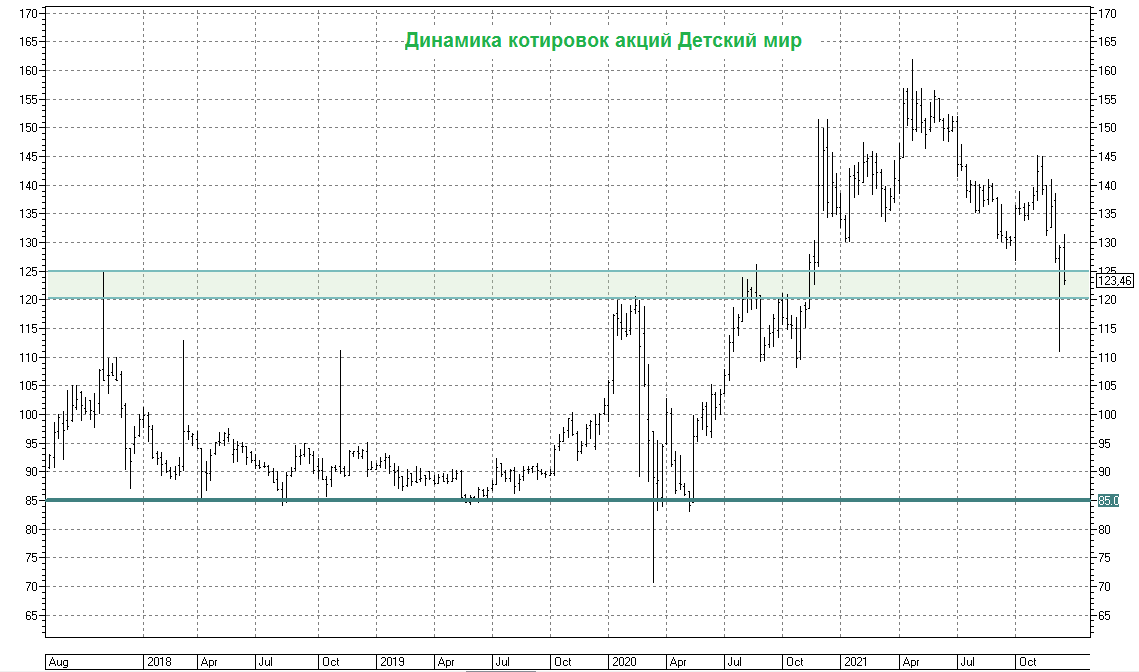

🤔 Если вы давно хотели купить акции Детского мира (#DSKY), но всё никак не решались это сделать - возможно, сейчас весьма удобный случай для этого.

📉 После вчерашней див.отсечки котировки вновь опустились ниже 125 руб., где проходит мощная зона поддержки.

➖ По итогам состоявшейся недавно онлайн-конференции с топ-менеджментом "Детского мира" немного смущает очень слабый среднегодовой темп роста отечественного рынка детских товаров в ближайшие три года (в районе 1%, на фоне слабой рождаемости).

➕Однако с другой стороны - вселяет надежду высокая маржинальность собственных торговых марок (Детский мир продолжает делать ставку на это), рентабельность по EBITDA на достаточно неплохом для этого сектора уровне (около 10%), а также привлекательная див.политика, подразумевающая выплату 100% от ЧП по РСБУ.

В любом случае, решать только вам!

📉 После вчерашней див.отсечки котировки вновь опустились ниже 125 руб., где проходит мощная зона поддержки.

➖ По итогам состоявшейся недавно онлайн-конференции с топ-менеджментом "Детского мира" немного смущает очень слабый среднегодовой темп роста отечественного рынка детских товаров в ближайшие три года (в районе 1%, на фоне слабой рождаемости).

➕Однако с другой стороны - вселяет надежду высокая маржинальность собственных торговых марок (Детский мир продолжает делать ставку на это), рентабельность по EBITDA на достаточно неплохом для этого сектора уровне (около 10%), а также привлекательная див.политика, подразумевающая выплату 100% от ЧП по РСБУ.

В любом случае, решать только вам!

{kind=link}

❗️Ну что же, друзья! Теперь готовьтесь к появлению новых терминов "чёрная суббота" и "чёрное воскресенье"!

Тинькофф запускает торги в выходные дни!

🙈 Спекулянтов по-человечески жаль, теперь они на выходных будут пытаться заработать на тонком рынке, а в итоге кроме нервов ничего себе не заработают, вот увидите. Инвестируй или проиграешь! ©

Тинькофф запускает торги в выходные дни!

🙈 Спекулянтов по-человечески жаль, теперь они на выходных будут пытаться заработать на тонком рынке, а в итоге кроме нервов ничего себе не заработают, вот увидите. Инвестируй или проиграешь! ©

{kind=link}

📣 Глава «Азбуки вкуса» Денис Сологуб в интервью «РБК» поведал о планах компании провести IPO на Мосбирже.

✅ Компания видит рост количества частных инвесторов в России и готова разместить до 15% своих акций на бирже, поскольку ей необходим капитал для масштабирования бизнеса.

✅ Бренд «Азбука вкуса» принадлежит ООО «Городской супермаркет», выручка которого за последнюю отчётную пятилетку увеличилась с 45,8 до 75,2 млрд руб., при среднегодовом темпе роста 10,4%. К примеру, у лидеров отрасли Х5 и Магнита среднегодовой темп роста составил 19,6% и 10,3%.

✅ Средний показатель рентабельности по чистой прибыли у "Азбука Вкуса" составляет 1,3%, против 1,8% у Х5 и 2,5% у Магнита.

✅ Единственное, в чём компания отличается от лидеров отечественной продуктовой розницы – это плотность продаж. Общая торговая площадь магазинов в 2020 году составила 99,5 тыс. кв. м, и на этом фоне выручка с квадратного метра оценивается на уровне 756,1 тыс. руб., что 3 раза выше, чем у конкурентов.

👉 Таким образом, «Азбука вкуса» не демонстрирует каких-то впечатляющих результатов, но IPO скорее всего будет проходить по высоким ценникам, иначе и быть не может.

Единственное, что радует в этом IPO – привлечённый капитал будет направлен на развитие бизнеса, а не как в случае с Fix Price, когда мажоритарии по факту просто вышли в кэш.

✅ Компания видит рост количества частных инвесторов в России и готова разместить до 15% своих акций на бирже, поскольку ей необходим капитал для масштабирования бизнеса.

✅ Бренд «Азбука вкуса» принадлежит ООО «Городской супермаркет», выручка которого за последнюю отчётную пятилетку увеличилась с 45,8 до 75,2 млрд руб., при среднегодовом темпе роста 10,4%. К примеру, у лидеров отрасли Х5 и Магнита среднегодовой темп роста составил 19,6% и 10,3%.

✅ Средний показатель рентабельности по чистой прибыли у "Азбука Вкуса" составляет 1,3%, против 1,8% у Х5 и 2,5% у Магнита.

✅ Единственное, в чём компания отличается от лидеров отечественной продуктовой розницы – это плотность продаж. Общая торговая площадь магазинов в 2020 году составила 99,5 тыс. кв. м, и на этом фоне выручка с квадратного метра оценивается на уровне 756,1 тыс. руб., что 3 раза выше, чем у конкурентов.

👉 Таким образом, «Азбука вкуса» не демонстрирует каких-то впечатляющих результатов, но IPO скорее всего будет проходить по высоким ценникам, иначе и быть не может.

Единственное, что радует в этом IPO – привлечённый капитал будет направлен на развитие бизнеса, а не как в случае с Fix Price, когда мажоритарии по факту просто вышли в кэш.

{kind=link}

👨🏼💻 Сегодня вечером, ровно за неделю до Нового года, приглашаю всех в наш Instagram, где мы в 20:00мск пообщаемся в режиме онлайн о текущей рыночной ситуации, заглянем в некоторые сектора, попробуем выделить несколько интересных идей на 2022 год, ну и по возможности ответим на ваши вопросы.

Почему говорю "мы"? Потому что эфир мы проведём втроём, в нашей уютной компании трёх хороших друзей:

Юрий Козлов ("Инвестируй или проиграешь")

Георгий Аведиков ("ИнвестократЪ")

Владимир Литвинов ("ИнвестТема")

Все мы будем онлайн, но в разных городах нашей необъятной Родины. Уверен, эфир получится интересным и ненавязчивым, а главное - максимально полезным для каждого из нас! Присоединяйтесь, это совершенно бесплатно!

Почему говорю "мы"? Потому что эфир мы проведём втроём, в нашей уютной компании трёх хороших друзей:

Юрий Козлов ("Инвестируй или проиграешь")

Георгий Аведиков ("ИнвестократЪ")

Владимир Литвинов ("ИнвестТема")

Все мы будем онлайн, но в разных городах нашей необъятной Родины. Уверен, эфир получится интересным и ненавязчивым, а главное - максимально полезным для каждого из нас! Присоединяйтесь, это совершенно бесплатно!

{kind=link}

👨🏻💻 Запись специально для тех, кто вчера не смог поприсутствовать на нашем совместном эфире в Инстаграмме (https://www.instagram.com/invest.or.lost/)!

Наконец-то нам удалось организовать онлайн-посиделки втроём (Юрий Козлов, Георгий Аведиков, Владимир Литвинов), надеюсь всем понравился такой формат!

❤️ Ставьте лайки в Ютубе и Инсте, оставляйте комментарии с пожеланиями, предложениями и новогодними поздравлениями - и тогда у нас будет стимул уже на январских праздниках порадовать вас очередным эфиром! Вам же не сложно - а нам будет приятно!)

Наконец-то нам удалось организовать онлайн-посиделки втроём (Юрий Козлов, Георгий Аведиков, Владимир Литвинов), надеюсь всем понравился такой формат!

❤️ Ставьте лайки в Ютубе и Инсте, оставляйте комментарии с пожеланиями, предложениями и новогодними поздравлениями - и тогда у нас будет стимул уже на январских праздниках порадовать вас очередным эфиром! Вам же не сложно - а нам будет приятно!)

YouTube

Прямой эфир с участием "Инвестируй или проиграешь", "ИнвестократЪ" и "ИнвестТема" (24.12.2021)

👨🏻💻 Запись специально для тех, кто вчера не смог поприсутствовать на нашем совместном эфире в Инстаграмме (https://www.instagram.com/invest.or.lost/)!

Наконец-то нам удалось организовать онлайн-посиделки втроём, надеюсь всем понравился такой формат!

❤️…

Наконец-то нам удалось организовать онлайн-посиделки втроём, надеюсь всем понравился такой формат!

❤️…

👨🏻💻 Сегодня полчаса пообщались в эфире с Андреем Верниковым. Поговорили о текущей рыночной ситуации, обсудили основные риски инвестирования на текущий момент, и даже немного затронули геополитику.

Забавно, но меня впервые в жизни спросили про схожесть в названии нашего сообщества "Инвестируй или проиграешь" и девиза "Голосуй или проиграешь" в далёком 1996-м году. Я твёрдо и чётко сказал, что никаких параллелей проводить не нужно, все совпадения случайны!)))

01:00 Научился анализировать компании и поверил в инвестирование в акции

03:00 Инвестируй или проиграешь

05:00 О рисках инвестирования

08:00 Геополитика и инвестиции

10:00 Топ-5 акций для инвестирования на русском фондовом рынке

16:00 Инвестиции в акции Газпрома

17:00 Инвестиции в акции ВТБ и Сбербанка

18:30 Мосбиржа, Норильский Никель

20:00 Инвестиции в американские акции

21:00 Какие акции не надо покупать на нашем фондовом рынке (ТОП-3)

❤️ Друзья, буду очень признателен, если поставите лайк этому видео в Ютубе. Заранее спасибо.

Забавно, но меня впервые в жизни спросили про схожесть в названии нашего сообщества "Инвестируй или проиграешь" и девиза "Голосуй или проиграешь" в далёком 1996-м году. Я твёрдо и чётко сказал, что никаких параллелей проводить не нужно, все совпадения случайны!)))

01:00 Научился анализировать компании и поверил в инвестирование в акции

03:00 Инвестируй или проиграешь

05:00 О рисках инвестирования

08:00 Геополитика и инвестиции

10:00 Топ-5 акций для инвестирования на русском фондовом рынке

16:00 Инвестиции в акции Газпрома

17:00 Инвестиции в акции ВТБ и Сбербанка

18:30 Мосбиржа, Норильский Никель

20:00 Инвестиции в американские акции

21:00 Какие акции не надо покупать на нашем фондовом рынке (ТОП-3)

❤️ Друзья, буду очень признателен, если поставите лайк этому видео в Ютубе. Заранее спасибо.

YouTube

Инвестируй или проиграешь!🧨 - Юрий Козлов

🧨🧨У меня в гостях автор популярного ТГ канала Инвестируй или проиграешь Юрий Козлов. Прогноз по акциям России на 2022 год. ТОПовые инвестиционные идеи.

Запись 26.12.21

Ссылка на кагал Юрия Козлова - https://t.me/invest_or_lost

___________________________________…

Запись 26.12.21

Ссылка на кагал Юрия Козлова - https://t.me/invest_or_lost

___________________________________…

🎤 Журнал Forbes на днях опубликовал любопытное интервью первого вице-премьера Андрея Белоусова, фамилию которого в этом году часто вспоминали многие инвесторы. Предлагаю вашему вниманию основные тезисы:

🔸Правительство РФ довольно ростом экономики в этом году – наблюдается хороший темп роста инвестиций, промышленного производства.

🔸Две проблемы, которые сильно беспокоят – слабый рост малого бизнеса и высокая безработица среди молодёжи.

🔸Металлурги недовольны ростом НДПИ и введением экспортных пошлин, потребители рады такому исходу. Ужесточение налоговой нагрузки в этом году было введено ради потребителей (строители, машиностроители, оборонно-промышленный комплекс).

🔸Правительство пока отложило рассмотрение вопроса по повышенным налогам на дивиденды металлургов. У металлургов есть искушение превратить компании в кэш-машины и воспользоваться временной конъюнктурой — это не стратегическое решение.

🔸Правительственное решение по регулированию цен на масло и сахар является временным, такие меры неэффективны.

🔸Что касается роста инфляции в мире, то сейчас никто не понимает - временное это явление или нет.

🔸Нынешний рост цен на природный газ практически остановил производство аммиачных минеральных удобрений в Европе. В то время как российские компании на этом фоне радостно начали наращивать экспортные продажи.

🔸Поддержка «Роснано» будет оказана – никаких дефолтов не будет. Бонды компании с погашением в октябре будущего года торгуются с доходностью 12,8%.

👉 Складывается впечатление, что Андрей Белоусов очень даже не против ещё увеличить налоги для металлургов, а для сельхозпроизводителей (Русагро, Черкизово), напротив, регулирование будут смягчаться. Вот такая вам пища для размышлений в понедельник утром, друзья мои...

#GMKN #CHMF #NLMK #MAGN #RUAL #AGRO

🔸Правительство РФ довольно ростом экономики в этом году – наблюдается хороший темп роста инвестиций, промышленного производства.

🔸Две проблемы, которые сильно беспокоят – слабый рост малого бизнеса и высокая безработица среди молодёжи.

🔸Металлурги недовольны ростом НДПИ и введением экспортных пошлин, потребители рады такому исходу. Ужесточение налоговой нагрузки в этом году было введено ради потребителей (строители, машиностроители, оборонно-промышленный комплекс).

🔸Правительство пока отложило рассмотрение вопроса по повышенным налогам на дивиденды металлургов. У металлургов есть искушение превратить компании в кэш-машины и воспользоваться временной конъюнктурой — это не стратегическое решение.

🔸Правительственное решение по регулированию цен на масло и сахар является временным, такие меры неэффективны.

🔸Что касается роста инфляции в мире, то сейчас никто не понимает - временное это явление или нет.

🔸Нынешний рост цен на природный газ практически остановил производство аммиачных минеральных удобрений в Европе. В то время как российские компании на этом фоне радостно начали наращивать экспортные продажи.

🔸Поддержка «Роснано» будет оказана – никаких дефолтов не будет. Бонды компании с погашением в октябре будущего года торгуются с доходностью 12,8%.

👉 Складывается впечатление, что Андрей Белоусов очень даже не против ещё увеличить налоги для металлургов, а для сельхозпроизводителей (Русагро, Черкизово), напротив, регулирование будут смягчаться. Вот такая вам пища для размышлений в понедельник утром, друзья мои...

#GMKN #CHMF #NLMK #MAGN #RUAL #AGRO

Forbes.ru

Андрей Белоусов — Forbes: «Есть те, кому государство стало сильно мешать»

Первый вице-премьер Андрей Белоусов в интервью Forbes о тяжелом диалоге с крупным бизнесом, борьбе с инфляцией и влиянии резонансных уголовных дел на инвестиционный климат

Forwarded from Инвестируй или проиграешь PREMIUM

Доброе утро, друзья!

Продуктивной и лёгкой вам предновогодней рабочей недели, хорошего настроения и только удачных торговых сделок!

🗞 Недавно дал интервью "Moscow Daily News", где в очень приятной часовой беседе рассказал о своём инвестиционном пути, мнении по поводу растущей инфляции и текущих процентных ставках, а также выделил своих фаворитов на российском фондовом рынке.

Ну а для новичков, которые только начинают свой инвестиционный путь, я по просьбе редакции дал советы и рекомендации, которых придерживаюсь и сам в своей стратегии всю свою жизнь. Очень надеюсь, что хотя бы кого-то из вас это избавит от ошибок на начальном этапе, и вы так и не узнаете, что такое "маржин-колл", "стоп-аут" и другие подобные страшные термины.

Рекомендую к прочтению!

Продуктивной и лёгкой вам предновогодней рабочей недели, хорошего настроения и только удачных торговых сделок!

🗞 Недавно дал интервью "Moscow Daily News", где в очень приятной часовой беседе рассказал о своём инвестиционном пути, мнении по поводу растущей инфляции и текущих процентных ставках, а также выделил своих фаворитов на российском фондовом рынке.

Ну а для новичков, которые только начинают свой инвестиционный путь, я по просьбе редакции дал советы и рекомендации, которых придерживаюсь и сам в своей стратегии всю свою жизнь. Очень надеюсь, что хотя бы кого-то из вас это избавит от ошибок на начальном этапе, и вы так и не узнаете, что такое "маржин-колл", "стоп-аут" и другие подобные страшные термины.

Рекомендую к прочтению!

Moscow Daily News

Неделя в «Ракете»

Частный инвестор Юрий Козлов о привлекательных российских дивидендных бумагах и рекомендациях начинающим инвесторам — хроника биржевого эксперимента «МН».