📉 Российский рубль в последнее время находится под серьёзным давлением, по целому ряду политических факторов, и к этому уже давно надо было привыкнуть. За последнее десятилетие уж точно.

Незаметно, но уверенно курс доллара к российской валюте перешагнул через уровень 73 руб., и возможно это далеко не предел, учитывая высокую чувствительность отечественной валюты к любым волнениям на международной политической арене.

🤔 Какие риски рубль отыгрывает сейчас:

✔️ Нагнетаемые Западом угрозы вторжения РФ на территорию Украины. Пока они совершенно ни чем не подтверждены, да и вряд ли будут, но разве это когда-то волновало зарубежных инвесторов?

✔️ РФ провела испытания оружия в космосе, в результате которых был поражён недействующий российский космический аппарат. Госдеп США уже успел отреагировать на это, назвав действия российской стороны "безответственными".

✔️ Наконец, миграционный кризис в Беларуси и обострение на польско-белорусской границе, где тоже начинают видеть неведомую руку Путина. А министр обороны Беларуси буквально накануне заявил, что будет не прочь увидеть российские Искандеры на границах своей страны.

👉 Потенциально каждый из этих рисков в итоге может привести к обострению санкционной риторики в отношении РФ (уже начинаются разговоры об этом), и рубль на таком фоне спокойно продолжит слабеть и дальше.

А когда доллар крепчает, и нефть при этом чувствует себя весьма неплохо - мы неминуемо получаем рост рублебочки (котировки цен на нефть, выраженные в рублях). Это в свою очередь будет поддерживать акции отечественных нефтегазовых компаний (как это уже случалось несколько лет назад), и этот сектор вполне может стать одним из главных бенефециаров на нашем фондовом рынке. Так что не спешите паниковать и избавляться от этих бумаг, если они у вас в портфеле уже есть.

Префы Сургутнефтегаза кстати тоже неминуемо получат поддержку от слабеющего рубля, и эта история на фоне высоких цен на нефть может вновь оказаться на инвестиционных радарах.

В общем, продолжаем следить за дальнейшим развитием ситуации и держим руку на пульсе!

#нефть #USDRUB

Незаметно, но уверенно курс доллара к российской валюте перешагнул через уровень 73 руб., и возможно это далеко не предел, учитывая высокую чувствительность отечественной валюты к любым волнениям на международной политической арене.

🤔 Какие риски рубль отыгрывает сейчас:

✔️ Нагнетаемые Западом угрозы вторжения РФ на территорию Украины. Пока они совершенно ни чем не подтверждены, да и вряд ли будут, но разве это когда-то волновало зарубежных инвесторов?

✔️ РФ провела испытания оружия в космосе, в результате которых был поражён недействующий российский космический аппарат. Госдеп США уже успел отреагировать на это, назвав действия российской стороны "безответственными".

✔️ Наконец, миграционный кризис в Беларуси и обострение на польско-белорусской границе, где тоже начинают видеть неведомую руку Путина. А министр обороны Беларуси буквально накануне заявил, что будет не прочь увидеть российские Искандеры на границах своей страны.

👉 Потенциально каждый из этих рисков в итоге может привести к обострению санкционной риторики в отношении РФ (уже начинаются разговоры об этом), и рубль на таком фоне спокойно продолжит слабеть и дальше.

А когда доллар крепчает, и нефть при этом чувствует себя весьма неплохо - мы неминуемо получаем рост рублебочки (котировки цен на нефть, выраженные в рублях). Это в свою очередь будет поддерживать акции отечественных нефтегазовых компаний (как это уже случалось несколько лет назад), и этот сектор вполне может стать одним из главных бенефециаров на нашем фондовом рынке. Так что не спешите паниковать и избавляться от этих бумаг, если они у вас в портфеле уже есть.

Префы Сургутнефтегаза кстати тоже неминуемо получат поддержку от слабеющего рубля, и эта история на фоне высоких цен на нефть может вновь оказаться на инвестиционных радарах.

В общем, продолжаем следить за дальнейшим развитием ситуации и держим руку на пульсе!

#нефть #USDRUB

{kind=link}

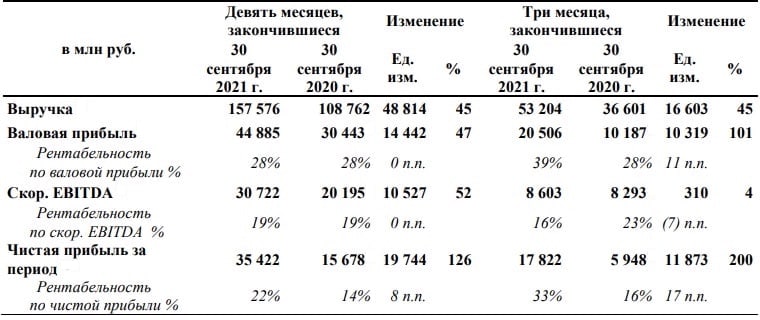

Группа «Русагро» представила свои финансовые результаты по МСФО за 9 мес. 2021 года.

📈 Выручка компании с января по сентябрь увеличилась на 45% (г/г) до 157,5 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объёма производства. В первую очередь, это касается масложирового и мясного сегментов.

📈Скорректированный показатель EBITDA также прибавил на 52% (г/г) до 30,7 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 19%.

📈 Ну а чистая прибыль Русагро по итогам 9m2021 и вовсе более чем удвоилась, составив 35,4 млрд рублей.

💼 Долговая нагрузка компании по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х, что является трёхлетним минимумом.

📣 После публикации отчетности менеджмент провел конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цены на реализуемую продукцию сейчас находятся на комфортном уровне.

✔️В среднесрочной перспективе следует ожидать роста маржинальности в сахарной сегменте.

✔️CAPEX по итогам этого года составит около 20 млрд руб. В следующем году показатель увеличится на несколько млрд руб.

✔️Менеджмент рассчитывает провести несколько небольших сделок M&A в следующем году.

✔️ Компания планирует удерживать чистый долг на уровне около 70 млрд руб. Резко сокращать долг не планируется, избыточный капитал будет направлен на дивидендные выплаты.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 5,25х, при этом средний мультипликатор за последнюю пятилетку составил 7,2х. При ценнике 1000+ руб. бумаги вполне могут быть интересны для покупок, поскольку производители продовольственных товаров комфортно себя чувствуют в периоды высокой инфляции, которая наблюдается в последнее время в мире.

Ну а из последних корпоративных новостей стоит отметить предстоящий уход Максима Басова с поста ген.директора компании, на смену которому уже с 1 января 2022 года придёт приемник (кандидатура станет известна ближе к концу года). Как менеджер Максима Басов, занимавший этот пост в течение последних 12 лет, достоин самых высоких отметок, а потому с его уходом компания потеряет самого настоящего идейщика и управленца с большой буквы. Будем ждать приемника и надеяться, что Русагро сможет сохранить своё устойчивое положение на рынке, и финансовая стабильность компании не пошатнётся.

#AGRO

📈 Выручка компании с января по сентябрь увеличилась на 45% (г/г) до 157,5 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объёма производства. В первую очередь, это касается масложирового и мясного сегментов.

📈Скорректированный показатель EBITDA также прибавил на 52% (г/г) до 30,7 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 19%.

📈 Ну а чистая прибыль Русагро по итогам 9m2021 и вовсе более чем удвоилась, составив 35,4 млрд рублей.

💼 Долговая нагрузка компании по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х, что является трёхлетним минимумом.

📣 После публикации отчетности менеджмент провел конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цены на реализуемую продукцию сейчас находятся на комфортном уровне.

✔️В среднесрочной перспективе следует ожидать роста маржинальности в сахарной сегменте.

✔️CAPEX по итогам этого года составит около 20 млрд руб. В следующем году показатель увеличится на несколько млрд руб.

✔️Менеджмент рассчитывает провести несколько небольших сделок M&A в следующем году.

✔️ Компания планирует удерживать чистый долг на уровне около 70 млрд руб. Резко сокращать долг не планируется, избыточный капитал будет направлен на дивидендные выплаты.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 5,25х, при этом средний мультипликатор за последнюю пятилетку составил 7,2х. При ценнике 1000+ руб. бумаги вполне могут быть интересны для покупок, поскольку производители продовольственных товаров комфортно себя чувствуют в периоды высокой инфляции, которая наблюдается в последнее время в мире.

Ну а из последних корпоративных новостей стоит отметить предстоящий уход Максима Басова с поста ген.директора компании, на смену которому уже с 1 января 2022 года придёт приемник (кандидатура станет известна ближе к концу года). Как менеджер Максима Басов, занимавший этот пост в течение последних 12 лет, достоин самых высоких отметок, а потому с его уходом компания потеряет самого настоящего идейщика и управленца с большой буквы. Будем ждать приемника и надеяться, что Русагро сможет сохранить своё устойчивое положение на рынке, и финансовая стабильность компании не пошатнётся.

#AGRO

{kind=link}

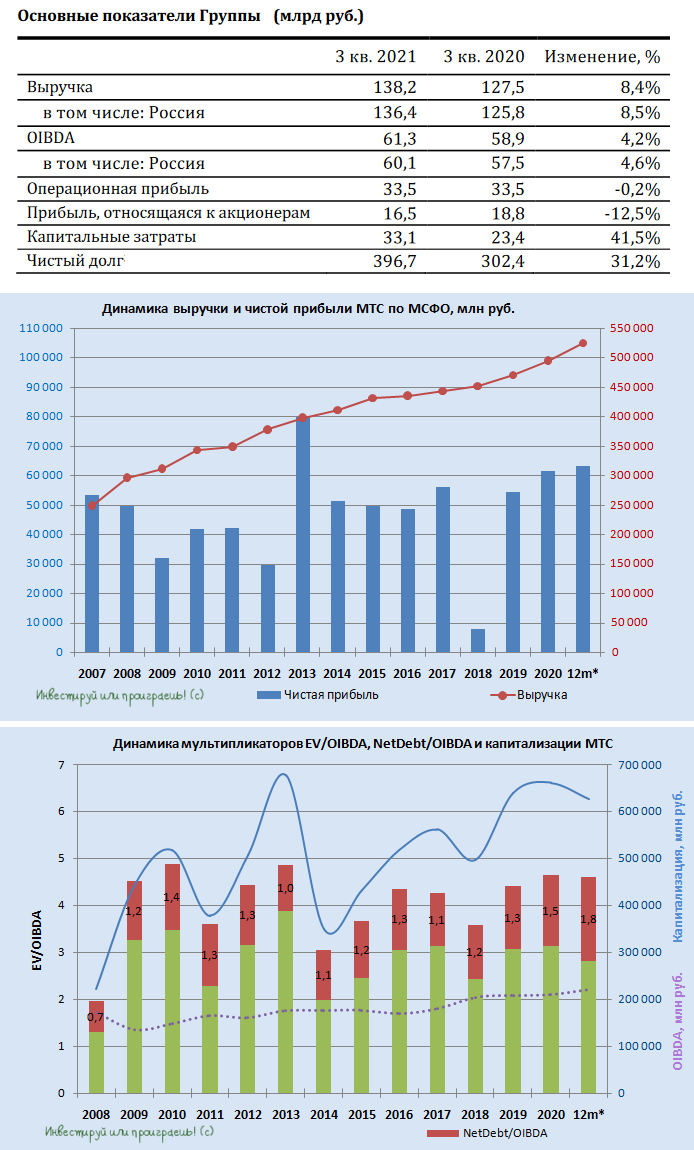

🧮 МТС отчиталась по МСФО за 3 кв. 2021 года:

Выручка: +8,4% (г/г)

Скорректированная OIBDA: +4,2% (г/г)

Чистая прибыль: -12,1% (г/г)

Квартальная чистая прибыль компании оказалась под давлением исключительно из-за неденежных факторов, в целом финансовые результаты оказались в рамках ожиданий. Перспективы компании на четвёртый квартал и весь 2021 год выглядят весьма обнадёживающими, и есть все шансы увидеть положительную динамику финансовых показателей.

👨🏻💻 Интересные заявления прозвучали в рамках состоявшейся видеоконференции с аналитиками и инвесторами, приуроченной к публикации квартальных финансовых результатов МТС.

✅ Обновлённая див.политика компании, которая сейчас активно прорабатывается, будет не хуже текущей и с большей частотой выплат. То есть, почти наверняка мы увидим в ней годовой дивиденд выше 28 руб. на акцию, а также переход с полугодовых на квартальные выплаты.

✅ МТС повысила прогноз на 2021 год по росту OIBDA и теперь ожидает увеличения показателя минимум на 6% (ранее было минимум 5%). Повышение прогноза связано с частичным восстановлением международного роуминга, ростом онлайн-продаж смартфонов и трансформацией розничной сети МТС, повышением маржинальности экосистемных продуктов, снижением общего объёма продаж SIM-карт и уровня оттока абонентской базы.

✅ Также МТС подтвердила прогноз по росту выручки на 7-9% по итогам 2021 года.

✅ Прогноз по CAPEX был уточнён и сейчас составляет 110 млрд рублей по итогам 2021 года (ранее прогноз был в диапазоне 100-110 млрд рублей). Он учитывает продолжающееся развитие LTE-сетей, внедрение коммерческих 5G-решений в РФ, инвестиции в развитие цифровых продуктов и реализацию проектов по совместному использованию инфраструктуры и частот с другими отечественными операторами связи.

✅ МТС допускает IPO дочерней компании МТС Веб Сервисы (модная тенденция!)

✅ МТС также планирует закрыть сделку по продаже башенной инфраструктуры в 1 полугодии 2022 года.

👉 В общем и целом, инвестиционная история под названием МТС – всё также интересная консервативная идея на отечественном фондовом рынке, а ожидаемый рост дивидендов вместе с переходом на квартальные выплаты будут дополнительно поддерживать котировки акций в течение всего года.

#MTSS

Выручка: +8,4% (г/г)

Скорректированная OIBDA: +4,2% (г/г)

Чистая прибыль: -12,1% (г/г)

Квартальная чистая прибыль компании оказалась под давлением исключительно из-за неденежных факторов, в целом финансовые результаты оказались в рамках ожиданий. Перспективы компании на четвёртый квартал и весь 2021 год выглядят весьма обнадёживающими, и есть все шансы увидеть положительную динамику финансовых показателей.

👨🏻💻 Интересные заявления прозвучали в рамках состоявшейся видеоконференции с аналитиками и инвесторами, приуроченной к публикации квартальных финансовых результатов МТС.

✅ Обновлённая див.политика компании, которая сейчас активно прорабатывается, будет не хуже текущей и с большей частотой выплат. То есть, почти наверняка мы увидим в ней годовой дивиденд выше 28 руб. на акцию, а также переход с полугодовых на квартальные выплаты.

✅ МТС повысила прогноз на 2021 год по росту OIBDA и теперь ожидает увеличения показателя минимум на 6% (ранее было минимум 5%). Повышение прогноза связано с частичным восстановлением международного роуминга, ростом онлайн-продаж смартфонов и трансформацией розничной сети МТС, повышением маржинальности экосистемных продуктов, снижением общего объёма продаж SIM-карт и уровня оттока абонентской базы.

✅ Также МТС подтвердила прогноз по росту выручки на 7-9% по итогам 2021 года.

✅ Прогноз по CAPEX был уточнён и сейчас составляет 110 млрд рублей по итогам 2021 года (ранее прогноз был в диапазоне 100-110 млрд рублей). Он учитывает продолжающееся развитие LTE-сетей, внедрение коммерческих 5G-решений в РФ, инвестиции в развитие цифровых продуктов и реализацию проектов по совместному использованию инфраструктуры и частот с другими отечественными операторами связи.

✅ МТС допускает IPO дочерней компании МТС Веб Сервисы (модная тенденция!)

✅ МТС также планирует закрыть сделку по продаже башенной инфраструктуры в 1 полугодии 2022 года.

👉 В общем и целом, инвестиционная история под названием МТС – всё также интересная консервативная идея на отечественном фондовом рынке, а ожидаемый рост дивидендов вместе с переходом на квартальные выплаты будут дополнительно поддерживать котировки акций в течение всего года.

#MTSS

{kind=link}

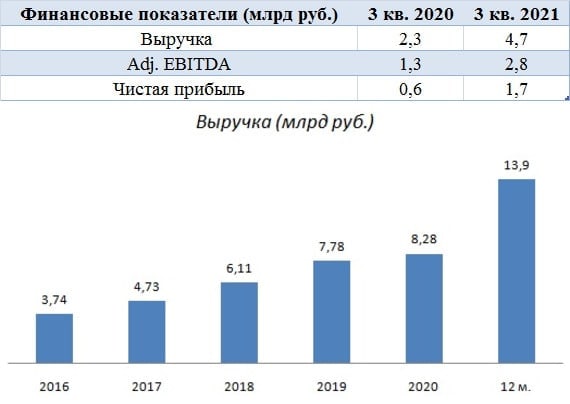

💻 HeadHunter представила свои финансовые результаты по МСФО за 3 кв. 2021 года.

📈 Выручка крупнейшей российской компании интернет-рекрутмента с июля по сентябрь увеличилась ровно вдвое (г/г) - до 4,7 млрд рублей, благодаря росту клиентской базы, а также консолидации сервисов Zarplata ru и Skillaz.

💪 Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки. К примеру, у Яндекса показатель вырос на 52% (г/г), а у VK - на 18,6% (г/г). В течение всего текущего года HeadHunter демонстрирует самый высокий темп роста в отрасли.

📈Скорректированный показатель EBITDA также порадовал впечатляющей динамикой, взлетев по сравнению с прошлым годом на 116,8% (г/г) до 2,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 60,4%, что является максимальным показателем в отрасли!

📈 Как вы можете догадываться, по части чистой прибыли тоже полный порядок - рост в 3 раза до 1,7 млрд руб.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA продолжает сокращаться, и по итогам отчётного периода показатель опустился до околонулевой отметки 0,3х, что радует.

📣 Менеджмент повысил прогноз роста выручки на 2021 год, ожидая увеличения показателя на 81-84%. Напомню, в прошлом квартале компания прогнозировала рост выручки на 63-68%.

👉 На мой взгляд, показатель может оказаться лучше данного прогноза, поскольку в заключительном отрезке года у компании традиционно наблюдается сезонный рост выручки. Значительное количество клиентов возобновляют свои подписки в первом квартале, но вносят предоплату в конце года.

Бумаги HeadHunter сейчас торгуются с мультипликатором P/S=16,6х при темпе роста выручки 103,2% (!). К примеру, у Яндекса этот мультипликатор составляет 6,7х, при темпе роста выручки 52%. HeadHunter торгуется в 2,5 раза дороже, при этом разница в темпах роста 2х.

На этом фоне можно сделать вывод, что бумаги HeadHunter торгуются по высоким ценникам. Покупать их я пока не планирую, но буду внимательно следить за этой интересной историей роста.

#HHRU

📈 Выручка крупнейшей российской компании интернет-рекрутмента с июля по сентябрь увеличилась ровно вдвое (г/г) - до 4,7 млрд рублей, благодаря росту клиентской базы, а также консолидации сервисов Zarplata ru и Skillaz.

💪 Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки. К примеру, у Яндекса показатель вырос на 52% (г/г), а у VK - на 18,6% (г/г). В течение всего текущего года HeadHunter демонстрирует самый высокий темп роста в отрасли.

📈Скорректированный показатель EBITDA также порадовал впечатляющей динамикой, взлетев по сравнению с прошлым годом на 116,8% (г/г) до 2,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 60,4%, что является максимальным показателем в отрасли!

📈 Как вы можете догадываться, по части чистой прибыли тоже полный порядок - рост в 3 раза до 1,7 млрд руб.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA продолжает сокращаться, и по итогам отчётного периода показатель опустился до околонулевой отметки 0,3х, что радует.

📣 Менеджмент повысил прогноз роста выручки на 2021 год, ожидая увеличения показателя на 81-84%. Напомню, в прошлом квартале компания прогнозировала рост выручки на 63-68%.

👉 На мой взгляд, показатель может оказаться лучше данного прогноза, поскольку в заключительном отрезке года у компании традиционно наблюдается сезонный рост выручки. Значительное количество клиентов возобновляют свои подписки в первом квартале, но вносят предоплату в конце года.

Бумаги HeadHunter сейчас торгуются с мультипликатором P/S=16,6х при темпе роста выручки 103,2% (!). К примеру, у Яндекса этот мультипликатор составляет 6,7х, при темпе роста выручки 52%. HeadHunter торгуется в 2,5 раза дороже, при этом разница в темпах роста 2х.

На этом фоне можно сделать вывод, что бумаги HeadHunter торгуются по высоким ценникам. Покупать их я пока не планирую, но буду внимательно следить за этой интересной историей роста.

#HHRU

{kind=link}

Друзья!

👉 С вашего позволения я спешу напомнить про существование нашего закрытого канала "Инвестируй или проиграешь PREMIUM", в котором помимо множества аналитических постов вы сможете видеть все мои сделки по личному инвестиционному портфелю (в день их совершения).

💼 Кстати, на этой неделе спустя полтора года в мой портфель вернулся российский эмитент (вы его прекрасно знаете), что в очередной раз подтверждает золотое правило: перспективные долгосрочные истории всегда можно отыскать на российских и зарубежных фондовых площадках. Было бы желание и аналитический склад ума.

🪙 Как и всегда, подписчики, оформляющие премиум-подписку сразу на несколько месяцев, получают хорошие скидки! Мне меньше административной работы - вам дешевле затраты.

❗️Но и это ещё не все новости. В последнее время я получаю от вас много запросов с просьбой провести анализ вашего инвестиционного портфеля, отметив в нём сильные и слабые стороны, а также порекомендовав как лучше ребалансировать его, если такая необходимость имеется. Если такой интерес у вас есть - тоже пишите, обсудим.

🤝 Ещё раз всем спасибо за то, что читаете наш канал "Инвестируй или проиграешь" и подписываетесь на его расширенную версию "Инвестируй или проиграешь PREMIUM". Очень надеюсь, что представленый материал полезен для вас, а мои труды и бессонные ночи действительно имеют смысл.

👇 Напишите "Хочу премиум" или "Хочу анализ портфеля", если такой интерес у вас есть. И мы обязательно с вами что-нибудь придумаем!

👉 С вашего позволения я спешу напомнить про существование нашего закрытого канала "Инвестируй или проиграешь PREMIUM", в котором помимо множества аналитических постов вы сможете видеть все мои сделки по личному инвестиционному портфелю (в день их совершения).

💼 Кстати, на этой неделе спустя полтора года в мой портфель вернулся российский эмитент (вы его прекрасно знаете), что в очередной раз подтверждает золотое правило: перспективные долгосрочные истории всегда можно отыскать на российских и зарубежных фондовых площадках. Было бы желание и аналитический склад ума.

🪙 Как и всегда, подписчики, оформляющие премиум-подписку сразу на несколько месяцев, получают хорошие скидки! Мне меньше административной работы - вам дешевле затраты.

❗️Но и это ещё не все новости. В последнее время я получаю от вас много запросов с просьбой провести анализ вашего инвестиционного портфеля, отметив в нём сильные и слабые стороны, а также порекомендовав как лучше ребалансировать его, если такая необходимость имеется. Если такой интерес у вас есть - тоже пишите, обсудим.

🤝 Ещё раз всем спасибо за то, что читаете наш канал "Инвестируй или проиграешь" и подписываетесь на его расширенную версию "Инвестируй или проиграешь PREMIUM". Очень надеюсь, что представленый материал полезен для вас, а мои труды и бессонные ночи действительно имеют смысл.

👇 Напишите "Хочу премиум" или "Хочу анализ портфеля", если такой интерес у вас есть. И мы обязательно с вами что-нибудь придумаем!

{kind=link}

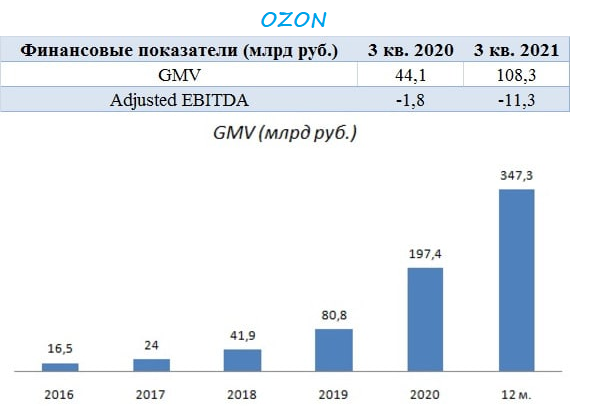

💻 OZON представил свои финансовые результаты по МСФО за 3 кв. 2021 года.

📈 Оборот товаров (GMV) вырос с июля по сентябрь на 145% (г/г) до 108,3 млрд руб. Цифровизация российской экономики набирает обороты с каждым кварталом, что оказывает благоприятное влияние на сегмент E-commerce.

А вот негативным фактором и главным риском как для компании в частности, так и для онлайн-игроков в целом, следует отнести высокую конкуренцию. Несмотря на то, что пирог большой, за столом становится уже очевидно тесновато. Так, Яндекс Маркет увеличил оборот за этот период на 214% (г/г) до 41,8 млрд руб., а лидер отрасли Wildberries - на 101% до 214,6 млрд рублей.

🏛 Банки не дремлют и также наращивают своё присутствие в этом сегменте. К примеру, цифровые проекты Сбера увечили доходы в 7 раз до 17,4 млрд руб., а Тинькофф банк в прошлом месяце анонсировал запуск E-commerce в самое ближайшее время.

На этом фоне темп роста выручки OZON может замедлиться в любой момент, а для компании это как “красная тряпка для быка”, поскольку именно на высоких темпах роста продаж базируется весь оптимизм менеджмента и инвесторов.

📉 По итогам минувшего квартала компания вновь зафиксировала отрицательный показатель adj EBITDA, который составил 11,3 млрд рублей, увеличившись по сравнению с аналогичным периодом прошлого года почти в 10 раз.

💵 При этом объём кэша на балансе составляет 116,5 млрд руб., что почти в 2 раза превышает долг компании. Многие инвесторы почему-то боятся убытков OZON и считают, что компании в ближайшем будущем придётся проводить доп.эмисиию акций, но на мой субъективный взгляд ситуация сейчас не настолько драматичная.

На предстоящей неделе компания будет отмечать годовщину проведения IPO. Резюмируем, что сейчас бумаги торгуются на 19% дороже цены размещения, а от былого ажиотажа вокруг акций OZON спустя год не осталось и следа.

👉 В отечественном IT-секторе мне больше импонируют бумаги Яндекса, а за HeadHunter и OZON я продолжаю внимательно наблюдать, но исключительно со стороны.

#OZON

📈 Оборот товаров (GMV) вырос с июля по сентябрь на 145% (г/г) до 108,3 млрд руб. Цифровизация российской экономики набирает обороты с каждым кварталом, что оказывает благоприятное влияние на сегмент E-commerce.

А вот негативным фактором и главным риском как для компании в частности, так и для онлайн-игроков в целом, следует отнести высокую конкуренцию. Несмотря на то, что пирог большой, за столом становится уже очевидно тесновато. Так, Яндекс Маркет увеличил оборот за этот период на 214% (г/г) до 41,8 млрд руб., а лидер отрасли Wildberries - на 101% до 214,6 млрд рублей.

🏛 Банки не дремлют и также наращивают своё присутствие в этом сегменте. К примеру, цифровые проекты Сбера увечили доходы в 7 раз до 17,4 млрд руб., а Тинькофф банк в прошлом месяце анонсировал запуск E-commerce в самое ближайшее время.

На этом фоне темп роста выручки OZON может замедлиться в любой момент, а для компании это как “красная тряпка для быка”, поскольку именно на высоких темпах роста продаж базируется весь оптимизм менеджмента и инвесторов.

📉 По итогам минувшего квартала компания вновь зафиксировала отрицательный показатель adj EBITDA, который составил 11,3 млрд рублей, увеличившись по сравнению с аналогичным периодом прошлого года почти в 10 раз.

💵 При этом объём кэша на балансе составляет 116,5 млрд руб., что почти в 2 раза превышает долг компании. Многие инвесторы почему-то боятся убытков OZON и считают, что компании в ближайшем будущем придётся проводить доп.эмисиию акций, но на мой субъективный взгляд ситуация сейчас не настолько драматичная.

На предстоящей неделе компания будет отмечать годовщину проведения IPO. Резюмируем, что сейчас бумаги торгуются на 19% дороже цены размещения, а от былого ажиотажа вокруг акций OZON спустя год не осталось и следа.

👉 В отечественном IT-секторе мне больше импонируют бумаги Яндекса, а за HeadHunter и OZON я продолжаю внимательно наблюдать, но исключительно со стороны.

#OZON

{kind=link}

🖐 НОВАТЭК торжественно потерял своё место в ТОП-4 индекса MSCI Russia 10/40 по итогам ноябрьской ребалансировки, уступив своё место Яндексу, в результате чего акции компании оказались под давлением, опустившись в район своих четырёхмесячных минимумов – до 1600+ руб. за бумагу.

Вдохновлённый итогами октябрьской онлайн-конференции с менеджментом НОВАТЭКа, я исключительно положительно отношусь к долгосрочным перспективам компании, а потому если падение котировок продолжится – буду присматриваться к точкам входа для наращивания своего присутствия в этих бумагах.

Быть может, кто-то видит у НОВАТЭКа высокие мультипликаторы и боится «пузыря», я же предпочитаю ориентироваться на более фундаментальные моменты: ежегодный рост дивидендов и статус дивидендного аристократа, а также статус одного из лидеров по производству СПГ, который компания планирует достичь уже к 2030 году, нарастив своё производство в три раза!

#NVTK

Вдохновлённый итогами октябрьской онлайн-конференции с менеджментом НОВАТЭКа, я исключительно положительно отношусь к долгосрочным перспективам компании, а потому если падение котировок продолжится – буду присматриваться к точкам входа для наращивания своего присутствия в этих бумагах.

Быть может, кто-то видит у НОВАТЭКа высокие мультипликаторы и боится «пузыря», я же предпочитаю ориентироваться на более фундаментальные моменты: ежегодный рост дивидендов и статус дивидендного аристократа, а также статус одного из лидеров по производству СПГ, который компания планирует достичь уже к 2030 году, нарастив своё производство в три раза!

#NVTK

{kind=link}

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 9 мес. 2021 года, сообщив о росте чистой прибыли на 80% (г/г) до 11,4 млрд рублей.

📈 Чистые процентные доходы увеличились на 9,9% (г/г) до 20,2 млрд рублей, благодаря росту кредитного портфеля. Надо отметить, что по темпам роста Банк СПБ уступил Сберу и ВТБ, чьи процентные доходы выросли на 12,6% (г/г) и 22,8% (г/г) соответственно.

📈 Чистые комиссионные доходы прибавили на 20,6% (г/г) до 6,4 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

📈 Наконец, доходы от операций на финансовых рынках выросли на 37,5% (г/г) до 3,3 млрд руб. Трейдинговый отдел в этом году радует менеджмент хорошими результатами - напомню, это одна из самых волатильных статей доходов для Банка Санкт-Петербург, а потому любые хорошие новости здесь неминуемо находят своё положительное отражение в динамике основных финансовых показателей.

👨💼 «Банк продолжает показывать сильные результаты – прибыль по итогам 9 месяцев уже превысила аналогичный показатель рекордного 2020 года. Доходы основного бизнеса уверенно растут, а стоимость риска снижается по мере улучшения качества кредитного портфеля», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

💼 Что касается кредитного портфеля, то за 9 месяцев он увеличился на 12,2% до 515,3 млрд рублей, благодаря двузначному темпу роста корпоративного и ипотечного кредитования. При этом качество кредитного портфеля немного улучшилось – показатель просроченной заложенности составляет сейчас 9,5%. Хотя до двух лидеров российской банковской отрасли ещё очень далеко - аналогичный показатель у Сбера и ВТБ находится на уровнях 3,3% и 4,6% соответственно.

🧮 Акции БСП сейчас торгуются с мультипликатором P/BV=0,45х, при рентабельности капитала 16,3%. Учитывая динамику ОФЗ и ROE мультипликатор у банка сейчас должен быть 1х.

🤦 Рынок по-прежнему слабо оценивает Банк СПБ, ввиду низкого качества кредитного портфеля, небольшого коэффициента дивидендных выплат и низкого уровня корпоративного управления, хотя двукратный рост котировок с ковидных минимумов прошлого года тем не менее состоялся.

❗️За последние 5 лет максимальный мультипликатор P/BV у банка был 0,5х и сейчас я не вижу причин, для существенной переоценки данного показателя вверх. Котировки акций могут вырасти с текущих отметок ещё процентов на 10-15%, но дальнейший рост, на мой взгляд, под большим вопросом.

👉 На данный момент я не планирую покупать акции Банка СПБ и отдаю предпочтение бумагам Сбера и ВТБ.

#BSPB

📈 Чистые процентные доходы увеличились на 9,9% (г/г) до 20,2 млрд рублей, благодаря росту кредитного портфеля. Надо отметить, что по темпам роста Банк СПБ уступил Сберу и ВТБ, чьи процентные доходы выросли на 12,6% (г/г) и 22,8% (г/г) соответственно.

📈 Чистые комиссионные доходы прибавили на 20,6% (г/г) до 6,4 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

📈 Наконец, доходы от операций на финансовых рынках выросли на 37,5% (г/г) до 3,3 млрд руб. Трейдинговый отдел в этом году радует менеджмент хорошими результатами - напомню, это одна из самых волатильных статей доходов для Банка Санкт-Петербург, а потому любые хорошие новости здесь неминуемо находят своё положительное отражение в динамике основных финансовых показателей.

👨💼 «Банк продолжает показывать сильные результаты – прибыль по итогам 9 месяцев уже превысила аналогичный показатель рекордного 2020 года. Доходы основного бизнеса уверенно растут, а стоимость риска снижается по мере улучшения качества кредитного портфеля», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

💼 Что касается кредитного портфеля, то за 9 месяцев он увеличился на 12,2% до 515,3 млрд рублей, благодаря двузначному темпу роста корпоративного и ипотечного кредитования. При этом качество кредитного портфеля немного улучшилось – показатель просроченной заложенности составляет сейчас 9,5%. Хотя до двух лидеров российской банковской отрасли ещё очень далеко - аналогичный показатель у Сбера и ВТБ находится на уровнях 3,3% и 4,6% соответственно.

🧮 Акции БСП сейчас торгуются с мультипликатором P/BV=0,45х, при рентабельности капитала 16,3%. Учитывая динамику ОФЗ и ROE мультипликатор у банка сейчас должен быть 1х.

🤦 Рынок по-прежнему слабо оценивает Банк СПБ, ввиду низкого качества кредитного портфеля, небольшого коэффициента дивидендных выплат и низкого уровня корпоративного управления, хотя двукратный рост котировок с ковидных минимумов прошлого года тем не менее состоялся.

❗️За последние 5 лет максимальный мультипликатор P/BV у банка был 0,5х и сейчас я не вижу причин, для существенной переоценки данного показателя вверх. Котировки акций могут вырасти с текущих отметок ещё процентов на 10-15%, но дальнейший рост, на мой взгляд, под большим вопросом.

👉 На данный момент я не планирую покупать акции Банка СПБ и отдаю предпочтение бумагам Сбера и ВТБ.

#BSPB

{kind=link}

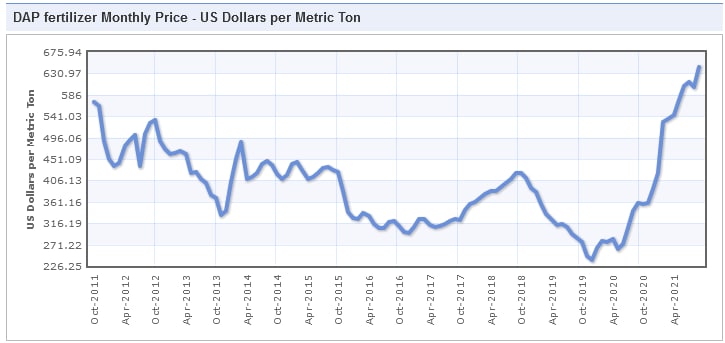

👨🏻💼 Что интересного заявил ген.директор Фосагро Андрей Гурьев журналистам:

✅ Компания ожидает очень сильный 1 кв. 2022 года. На продукцию Фосагро есть фундаментально огромный спрос, при большом мировом дефиците по всему спектру минеральных удобрений на внешних рынках – азот, фосфор, калий.

✅ В ближайших кварталах Фосагро видит возможности для выплаты акционерам более 100% от FCF, на фоне благоприятной рыночной конъюнктуры. К слову, за 2 и 3 кв. 2021 года компания направляла на дивиденды более 100% от FCF.

✅ Цены на удобрения на мировых рынках преодолели многолетние максимумы на фоне энергетического кризиса в Европе, который вынудил местных производителей остановить часть мощностей. Стоимость карбамида по итогам недавнего тендера в Индии достигла почти $1000 за тонну. Цены на DAP/MAP и хлористый калий на отдельных рынках превышают $800 за тонну.

#PHOR

✅ Компания ожидает очень сильный 1 кв. 2022 года. На продукцию Фосагро есть фундаментально огромный спрос, при большом мировом дефиците по всему спектру минеральных удобрений на внешних рынках – азот, фосфор, калий.

✅ В ближайших кварталах Фосагро видит возможности для выплаты акционерам более 100% от FCF, на фоне благоприятной рыночной конъюнктуры. К слову, за 2 и 3 кв. 2021 года компания направляла на дивиденды более 100% от FCF.

✅ Цены на удобрения на мировых рынках преодолели многолетние максимумы на фоне энергетического кризиса в Европе, который вынудил местных производителей остановить часть мощностей. Стоимость карбамида по итогам недавнего тендера в Индии достигла почти $1000 за тонну. Цены на DAP/MAP и хлористый калий на отдельных рынках превышают $800 за тонну.

#PHOR

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

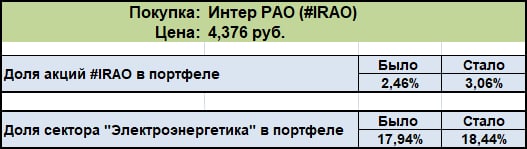

💼 Как и обещал, весь вечер пишу сегодня для вас пост с мыслями по российскому фондовому рынку, и вдруг осознал, что хочу докупить акций Интер РАО. Прямо на вечерней сессии, прямо сейчас.

📝 Полезно, однако, порой садиться за перо!

Завтра утром постараюсь опубликовать этот мощный пост для вас (ночь же длинная 😄), отметив в том числе и для себя потенциально интересные российские акции для покупки и уровни, по которым они могут быть особенно интересными на долгосрочную перспективу.

🤝 Спасибо, что доверяете мне, друзья! Для меня это лучшая награда!

#trade #IRAO

📝 Полезно, однако, порой садиться за перо!

Завтра утром постараюсь опубликовать этот мощный пост для вас (ночь же длинная 😄), отметив в том числе и для себя потенциально интересные российские акции для покупки и уровни, по которым они могут быть особенно интересными на долгосрочную перспективу.

🤝 Спасибо, что доверяете мне, друзья! Для меня это лучшая награда!

#trade #IRAO

{kind=link}

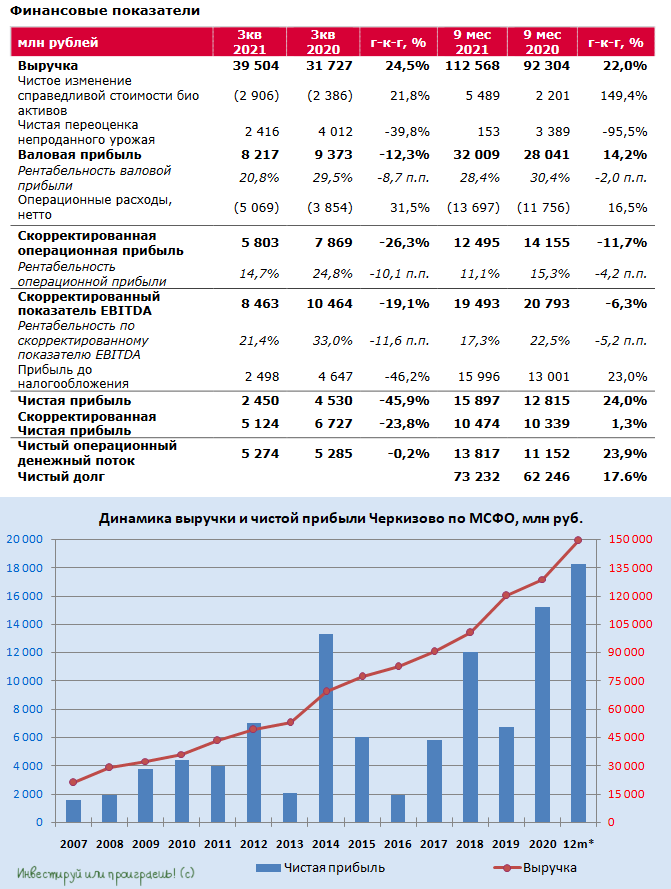

🐄🐖🐓🦃 Группа Черкизово представила свои финансовые результаты за 9 мес. 2021 года.

📈 Выручка компании увеличилась с января по сентябрь на 22% (г/г) до 112,5 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Отмечу, что выручка другого представителя с/х отрасли - Русагро, увеличилась за этот же период на 45% (г/г) до 157,5 млрд рублей. Таким образом, Черкизово по-прежнему уступает своему главному конкуренту, как в темпах роста, так и в объёмах продаж.

📉Скорректированный показатель EBITDA у Черкизово сократился по итогам отчётного периода на 6,3% (г/г) до 19,5 млрд рублей, на фоне роста себестоимости производства. Значит не случайно в прошлом месяце глава компании Серей Михайлов жаловался, что в этом году наблюдается беспрецедентный рост себестоимости производства. По факту так и есть.

📊 Рентабельность по скорректированному показателю EBITDA составила 17,3%, при этом у Русагро аналогичный показатель составил 19% - опять же, чуть выше!

📈 Наконец, скорректированная чистая прибыль, которая учитывается в дивидендной политике Черкизово, выросла за 9m2021 на 1,3% (г/г) до 10,5 млрд рублей.

💼 А вот рост долговой нагрузки до 2,9х по показателю Net Debt/EBITDA серьёзно огорчает, поскольку компания выплачивает 50% от скорректированной чистой прибыли, при долговой нагрузке менее 2,5х. Поэтому здесь видятся серьёзные риски для акционеров, в плане дивидендных выплат.

👨💼 «За девять месяцев 2021 года Группа «Черкизово» смогла добиться роста основных финансовых показателей, несмотря на сохраняющуюся внешнюю неблагоприятную экономическую среду и временную остановку работы одного из наших предприятий в Сибири», - поведал генеральный директор «Черкизово» Сергей Михайлов.

👉 Бумаги Группы Черкизово сейчас торгуются с мультипликатором EV/EBITDA 8,1х, при этом мультипликатор Русагро составляет 5,2х.

По итогу напрашивается вполне логичный вывод, что у Черкизово сейчас не только более высокий мультипликатор, но и большой риск сокращения дивидендных выплат, на фоне высокой долговой нагрузки. На этом фоне я отдаю предпочтение акциям Русагро, ввиду боле низкого мультипликатора и более высокого темпа роста бизнеса, и готов добавить их в свой портфель по цене 1000+ рублей.

#GCHE

📈 Выручка компании увеличилась с января по сентябрь на 22% (г/г) до 112,5 млрд рублей, благодаря росту средней цены реализации продукции во всех сегментах.

Отмечу, что выручка другого представителя с/х отрасли - Русагро, увеличилась за этот же период на 45% (г/г) до 157,5 млрд рублей. Таким образом, Черкизово по-прежнему уступает своему главному конкуренту, как в темпах роста, так и в объёмах продаж.

📉Скорректированный показатель EBITDA у Черкизово сократился по итогам отчётного периода на 6,3% (г/г) до 19,5 млрд рублей, на фоне роста себестоимости производства. Значит не случайно в прошлом месяце глава компании Серей Михайлов жаловался, что в этом году наблюдается беспрецедентный рост себестоимости производства. По факту так и есть.

📊 Рентабельность по скорректированному показателю EBITDA составила 17,3%, при этом у Русагро аналогичный показатель составил 19% - опять же, чуть выше!

📈 Наконец, скорректированная чистая прибыль, которая учитывается в дивидендной политике Черкизово, выросла за 9m2021 на 1,3% (г/г) до 10,5 млрд рублей.

💼 А вот рост долговой нагрузки до 2,9х по показателю Net Debt/EBITDA серьёзно огорчает, поскольку компания выплачивает 50% от скорректированной чистой прибыли, при долговой нагрузке менее 2,5х. Поэтому здесь видятся серьёзные риски для акционеров, в плане дивидендных выплат.

👨💼 «За девять месяцев 2021 года Группа «Черкизово» смогла добиться роста основных финансовых показателей, несмотря на сохраняющуюся внешнюю неблагоприятную экономическую среду и временную остановку работы одного из наших предприятий в Сибири», - поведал генеральный директор «Черкизово» Сергей Михайлов.

👉 Бумаги Группы Черкизово сейчас торгуются с мультипликатором EV/EBITDA 8,1х, при этом мультипликатор Русагро составляет 5,2х.

По итогу напрашивается вполне логичный вывод, что у Черкизово сейчас не только более высокий мультипликатор, но и большой риск сокращения дивидендных выплат, на фоне высокой долговой нагрузки. На этом фоне я отдаю предпочтение акциям Русагро, ввиду боле низкого мультипликатора и более высокого темпа роста бизнеса, и готов добавить их в свой портфель по цене 1000+ рублей.

#GCHE

{kind=link}

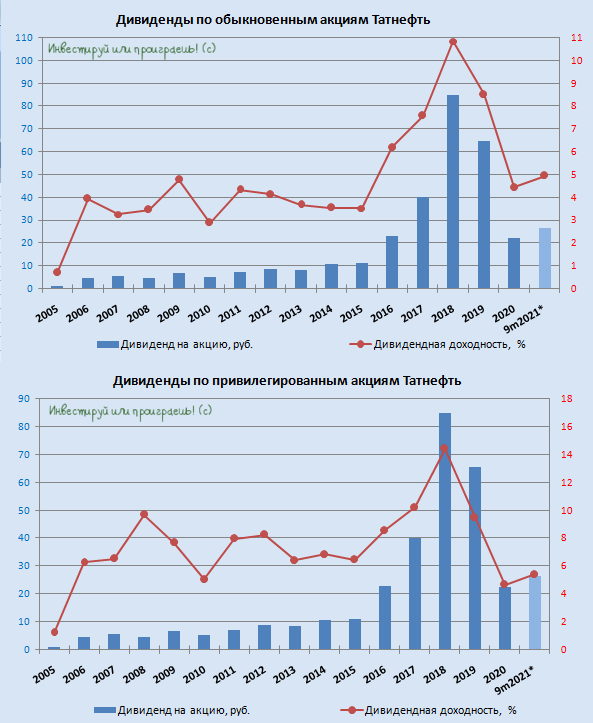

💰 Совет директоров Татнефти сегодня рекомендовал дивиденды за 9m2021 в размере 26,5 руб. на оба типа акций, с учётом ранее выплаченных 16,52 руб. за первое полугодие. Промежуточная див.доходность за 9m2021 таким образом оценивается на уровне 4,9% по обычкам и 5,4% по префам.

Не составляет большого труда посчитать, что выплаты по итогам 3 кв. 2021 года фактически составят 9,98 руб. на оба типа акций.

🗓 Дивидендная отсечка намечена на январь 2022 года (10 января, без учёта режима торгов Т+2).

🧮 Если вспомнить, что чистая прибыль по РСБУ за 9m2021 составила 123,3 млрд рублей, то совокупный размер дивидендных выплат за этот период в размере 61,64 млрд – это ровно 50% от ЧП по РСБУ. То есть всё тот же минимальный целевой уровень нормы выплат дивидендов, исходя из действующей див.политики Татнефти.

Будем надеяться, что в будущем компания почувствует себя лучше в финансовом плане, и мы всё-таки дождёмся возврата к выплатам 100% от ЧП по РСБУ и 100% от FCF.

#TATN

Не составляет большого труда посчитать, что выплаты по итогам 3 кв. 2021 года фактически составят 9,98 руб. на оба типа акций.

🗓 Дивидендная отсечка намечена на январь 2022 года (10 января, без учёта режима торгов Т+2).

🧮 Если вспомнить, что чистая прибыль по РСБУ за 9m2021 составила 123,3 млрд рублей, то совокупный размер дивидендных выплат за этот период в размере 61,64 млрд – это ровно 50% от ЧП по РСБУ. То есть всё тот же минимальный целевой уровень нормы выплат дивидендов, исходя из действующей див.политики Татнефти.

Будем надеяться, что в будущем компания почувствует себя лучше в финансовом плане, и мы всё-таки дождёмся возврата к выплатам 100% от ЧП по РСБУ и 100% от FCF.

#TATN

{kind=link}

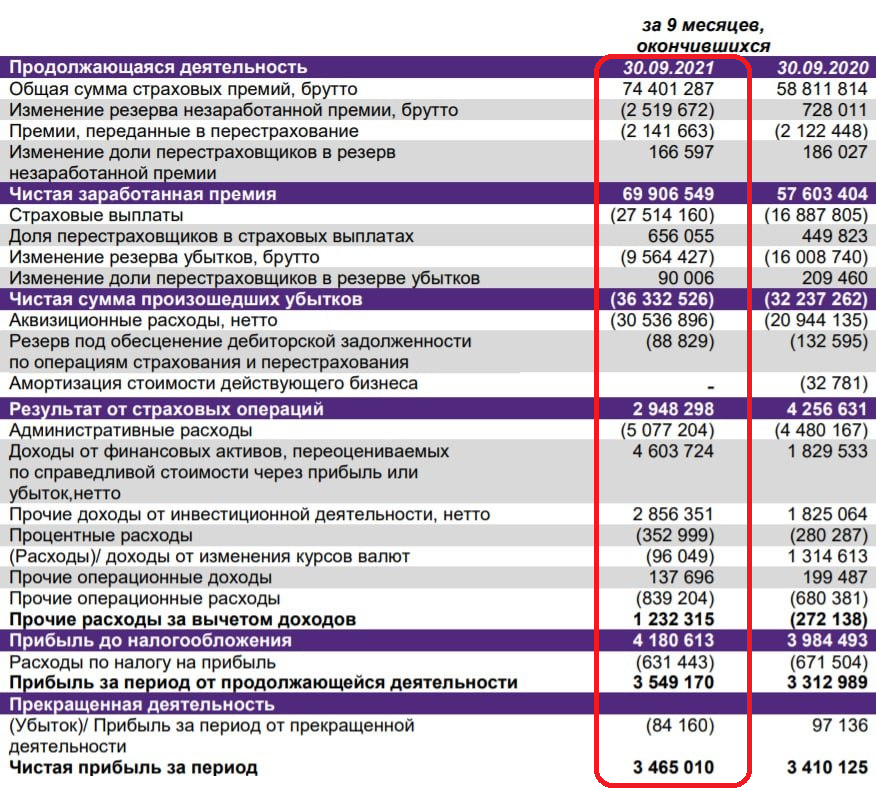

🏛 Группа «Ренессанс страхование» представила свои финансовые результаты за 9 мес. 2021 года.

📈 Чистая заработанная премия с января по сентябрь увеличилась на 21,3% (г/г) до 69,9 млрд руб., благодаря высокому спросу на страховые услуги в сегменте страхование жизни.

📉 А вот убытки от страховой деятельности выросли на 12,7% (г/г) до 36,3 млрд руб. Радует, что хоть темпы прироста по этой статье оказались значительно ниже заработанной премии.

📈 Инвестиционное подразделение «Ренессанс страхование» уж точно не зря ест свой хлеб – доходы от операций на финансовых рынках выросли на 151,3% (г/г) до 4,6 млрд руб. Правда, эта статья доходов занимает скромную долю в совокупной выручке компании, поэтому радуемся сдержанно.

К тому же, дополнительное давление на главный финансовый результат оказали значительные операционные издержки, которые в итоге не позволили компании отчитаться о хорошем росте чистой прибыли – показатель прибавил на скромные 1,6% (г/г) до 3,4 млрд руб.

💰 Поскольку дивидендная политика компании предусматривает выплаты не менее 50% чистой прибыли по МСФО, то столь слабый рост доходов огорчает. По итогам 9 мес. 2021 года компания заработала для акционеров дивидендов 6,2 руб. на бумагу, что сулит ДД= 5,4%.

👩💼 «Мы придерживаемся стратегии взаимодействия с клиентами и партнёрами в digital среде, предлагая простые, удобные и технологичные решения», - поведала генеральный директор «Ренессанс страхование» Юлия Гадлиба.

Если учитывать результаты IPO, в рамках которого компания привлекла 17,7 млрд руб., то рентабельность капитала в этом году составляет 11,6%, что с учётом текущей динамики краткосрочных ОФЗ предполагает мультипликатор P/BV=0,7х. И это притом, что сейчас компания торгуется с мультипликатором 1,5х!

⚖️ Средства от IPO менеджмент планирует направить на масштабирование бизнеса за счет сделок M&A, поскольку многие мелкие страховщики в следующем году не смогут соответствовать нормативам достаточности капитала.

📣 Прогноз менеджмента по чистой прибыли на будущий год составляет 9 млрд руб. На этом фоне рентабельность капитала по итогам 2022 года может составить порядка 16,7%, и если доходность ОФЗ сохранится на текущем уровне, то справедливый мультипликатор P/BV составит 1х.

👉 Даже при самых оптимистичных прогнозах бумаги «Ренессанс страхование» выглядят дороговато на рынке, и я пока не планирую добавлять их в свой портфель.

#RENI

📈 Чистая заработанная премия с января по сентябрь увеличилась на 21,3% (г/г) до 69,9 млрд руб., благодаря высокому спросу на страховые услуги в сегменте страхование жизни.

📉 А вот убытки от страховой деятельности выросли на 12,7% (г/г) до 36,3 млрд руб. Радует, что хоть темпы прироста по этой статье оказались значительно ниже заработанной премии.

📈 Инвестиционное подразделение «Ренессанс страхование» уж точно не зря ест свой хлеб – доходы от операций на финансовых рынках выросли на 151,3% (г/г) до 4,6 млрд руб. Правда, эта статья доходов занимает скромную долю в совокупной выручке компании, поэтому радуемся сдержанно.

К тому же, дополнительное давление на главный финансовый результат оказали значительные операционные издержки, которые в итоге не позволили компании отчитаться о хорошем росте чистой прибыли – показатель прибавил на скромные 1,6% (г/г) до 3,4 млрд руб.

💰 Поскольку дивидендная политика компании предусматривает выплаты не менее 50% чистой прибыли по МСФО, то столь слабый рост доходов огорчает. По итогам 9 мес. 2021 года компания заработала для акционеров дивидендов 6,2 руб. на бумагу, что сулит ДД= 5,4%.

👩💼 «Мы придерживаемся стратегии взаимодействия с клиентами и партнёрами в digital среде, предлагая простые, удобные и технологичные решения», - поведала генеральный директор «Ренессанс страхование» Юлия Гадлиба.

Если учитывать результаты IPO, в рамках которого компания привлекла 17,7 млрд руб., то рентабельность капитала в этом году составляет 11,6%, что с учётом текущей динамики краткосрочных ОФЗ предполагает мультипликатор P/BV=0,7х. И это притом, что сейчас компания торгуется с мультипликатором 1,5х!

⚖️ Средства от IPO менеджмент планирует направить на масштабирование бизнеса за счет сделок M&A, поскольку многие мелкие страховщики в следующем году не смогут соответствовать нормативам достаточности капитала.

📣 Прогноз менеджмента по чистой прибыли на будущий год составляет 9 млрд руб. На этом фоне рентабельность капитала по итогам 2022 года может составить порядка 16,7%, и если доходность ОФЗ сохранится на текущем уровне, то справедливый мультипликатор P/BV составит 1х.

👉 Даже при самых оптимистичных прогнозах бумаги «Ренессанс страхование» выглядят дороговато на рынке, и я пока не планирую добавлять их в свой портфель.

#RENI

{kind=link}

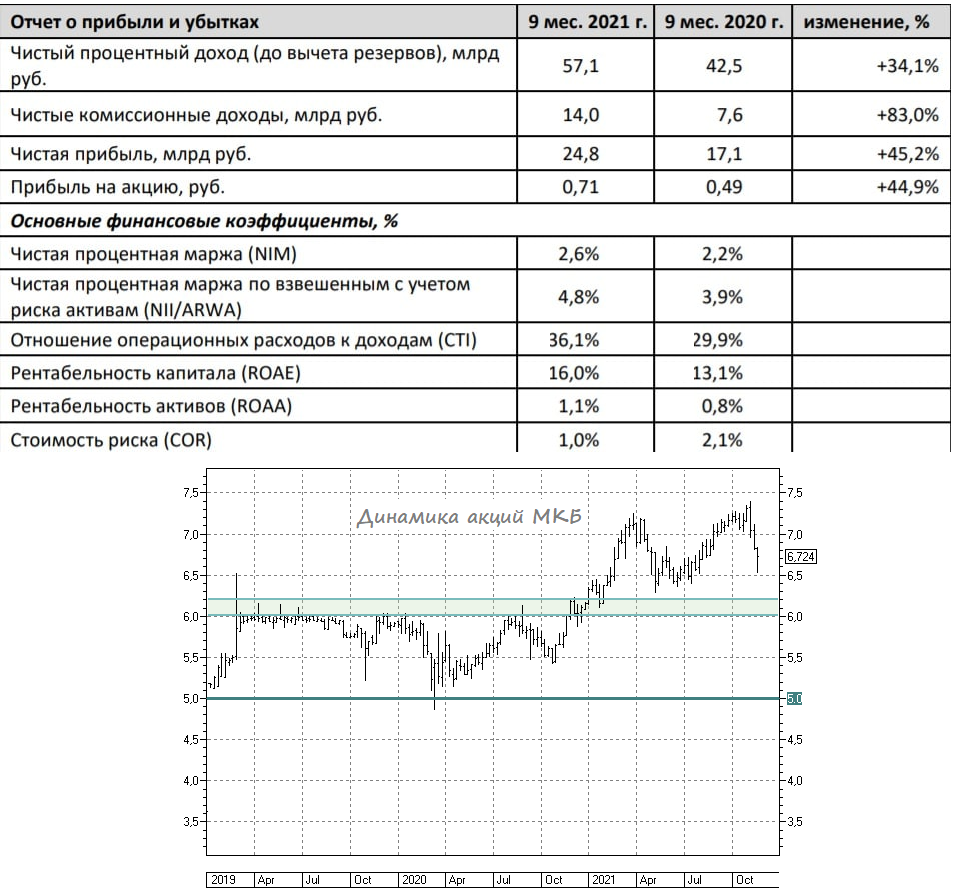

🏛 Московский кредитный банк отчитался по МСФО за 9 мес. 2021 года, сообщив о росте чистой прибыли на 45,2% (г/г) до 24,8 млрд руб.

📈 Чистые процентные доходы по итогам первых трёх кварталов увеличились ровно на треть - до 57,1 млрд руб., благодаря росту кредитного портфеля.

📈 Чистые комиссионные доходы прибавили ещё более уверенно - на 83% (г/г) до 14 млрд руб., благодаря высокой транзакционной активности клиентов.

💪 Благодаря такой впечатляющей динамике, темп роста операционных доходов у МКБ оказался максимальным в отрасли, что радует.

💼 Кредитный портфель за минувшие 9 месяцев вырос на 15,8% до 1,2 трлн руб. Банк активно кредитует как бизнес, так и население, в отличие от большинства отечественных банков, у которых сильный рост наблюдается только по потребительским кредитам.

❗️Бурный рост кредитования — это конечно замечательно, но нам также необходимо учитывать стоимость риска, поскольку этот показатель указывает на качество кредитного портфеля и оказывает значительное влияние на резервы. И, надо признать, этот показатель сократился на 1,1 п.п до 1%, что является хорошим значением. Лидером отрасли по данному показателю является Сбер с результатом 0,57%.

Достаточность капитала составила 12,8%. Адекватным показателем для банковской отрасли является отметка в районе 12,5%, а это значит, что результат МКБ находится даже чуть выше данного значения, что не может не радовать.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,85х, при рентабельности капитала 16%. Учитывая динамику краткосрочных ОФЗ и рентабельности, мультипликатор у банка должен быть 0,95х. На этом фоне можно ожидать роста котировок акций на 11,7% до 7,44 руб. Скажем честно, весьма скромный потенциал для роста рыночной стоимости, поэтому я, пожалуй, дождусь коррекции куда-нибудь в район 6+ рублей. По крайней мере, тех.анализ просто шепчет об этом!

#CBOM

📈 Чистые процентные доходы по итогам первых трёх кварталов увеличились ровно на треть - до 57,1 млрд руб., благодаря росту кредитного портфеля.

📈 Чистые комиссионные доходы прибавили ещё более уверенно - на 83% (г/г) до 14 млрд руб., благодаря высокой транзакционной активности клиентов.

💪 Благодаря такой впечатляющей динамике, темп роста операционных доходов у МКБ оказался максимальным в отрасли, что радует.

💼 Кредитный портфель за минувшие 9 месяцев вырос на 15,8% до 1,2 трлн руб. Банк активно кредитует как бизнес, так и население, в отличие от большинства отечественных банков, у которых сильный рост наблюдается только по потребительским кредитам.

❗️Бурный рост кредитования — это конечно замечательно, но нам также необходимо учитывать стоимость риска, поскольку этот показатель указывает на качество кредитного портфеля и оказывает значительное влияние на резервы. И, надо признать, этот показатель сократился на 1,1 п.п до 1%, что является хорошим значением. Лидером отрасли по данному показателю является Сбер с результатом 0,57%.

Достаточность капитала составила 12,8%. Адекватным показателем для банковской отрасли является отметка в районе 12,5%, а это значит, что результат МКБ находится даже чуть выше данного значения, что не может не радовать.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,85х, при рентабельности капитала 16%. Учитывая динамику краткосрочных ОФЗ и рентабельности, мультипликатор у банка должен быть 0,95х. На этом фоне можно ожидать роста котировок акций на 11,7% до 7,44 руб. Скажем честно, весьма скромный потенциал для роста рыночной стоимости, поэтому я, пожалуй, дождусь коррекции куда-нибудь в район 6+ рублей. По крайней мере, тех.анализ просто шепчет об этом!

#CBOM

{kind=link}

🏛 Банк «TCS Group» опубликовал финансовую отчётность по МСФО за 9 мес. 2021 года, сообщив о росте чистой прибыли на 46,7% (г/г) до 46,8 млрд рублей.

📈 Чистые процентные доходы за этот период увеличились на 25,1% (г/г) до 97,1 млрд рублей, благодаря росту кредитного портфеля. По темпу роста TCS оказался на втором месте, уступив 9 п.п. Московскому кредитному банку, финансовую отчётность которого мы с вами анализировали вчера.

📈 Чистые комиссионные доходы также заметно прибавили - сразу на 86,3% (г/г) до 31,3 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. По темпу роста банку не было равных в отрасли!

💼 Что касается кредитного портфеля, то он увеличился на 40,9% (г/г) до 627,9 млрд рублей. Банк агрессивно наращивает кредитный портфель!

💰Чтобы соответствовать нормативам по достаточности капитала, менеджмент «TCS Group» принял решение не выплачивать дивиденды в этом году и в первой половине будущего года – весь капитал будет направлен на рост бизнеса. Акции TCS Group (#TCSG) на эту новость отреагировали осторожным снижением, паника не замечена.

Помимо всего прочего, отрадно отметить снижение стоимости риска по кредитному портфелю на 7,2 п.п. до 4,4% - показатель опустился на исторический минимум, что говорит о высоком качестве кредитного портфеля. На этом фоне TCS будет меньше создавать резервов под возможные убытки, что благоприятно для роста чистой прибыли.

🤵♂️ «Группа Тинькофф продолжает уверенно развивать бизнес в России, одновременно с этим закладывая основу для нашего развития за рубежом», - прокомментировал финансовые результаты co-СЕО Банка «TCS Group» Оливер Хьюз.

👉 Бумаги TCS Group сейчас торгуются с мультипликатором P/BV=8,4х, при рентабельности капитала в 43,8%. Учитывая динамику краткосрочных ОФЗ и ROE, этот мультипликатор у банка сейчас должен быть 2,6х.

Даже с учётом планов по быстрому росту кредитования в ближайшие кварталы, мультипликатор у TCS очень высокий, что не позволяет мне добавить бумаги в своей портфель. К примеру, Сбербанк сейчас торгуется с P/BV=1,34х, при рентабельности капитала 25,8% (в то время как с учётом динамики ОФЗ и ROE мультипликатор у него должен быть 1,53х).

#TCSG

📈 Чистые процентные доходы за этот период увеличились на 25,1% (г/г) до 97,1 млрд рублей, благодаря росту кредитного портфеля. По темпу роста TCS оказался на втором месте, уступив 9 п.п. Московскому кредитному банку, финансовую отчётность которого мы с вами анализировали вчера.

📈 Чистые комиссионные доходы также заметно прибавили - сразу на 86,3% (г/г) до 31,3 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. По темпу роста банку не было равных в отрасли!

💼 Что касается кредитного портфеля, то он увеличился на 40,9% (г/г) до 627,9 млрд рублей. Банк агрессивно наращивает кредитный портфель!

💰Чтобы соответствовать нормативам по достаточности капитала, менеджмент «TCS Group» принял решение не выплачивать дивиденды в этом году и в первой половине будущего года – весь капитал будет направлен на рост бизнеса. Акции TCS Group (#TCSG) на эту новость отреагировали осторожным снижением, паника не замечена.

Помимо всего прочего, отрадно отметить снижение стоимости риска по кредитному портфелю на 7,2 п.п. до 4,4% - показатель опустился на исторический минимум, что говорит о высоком качестве кредитного портфеля. На этом фоне TCS будет меньше создавать резервов под возможные убытки, что благоприятно для роста чистой прибыли.

🤵♂️ «Группа Тинькофф продолжает уверенно развивать бизнес в России, одновременно с этим закладывая основу для нашего развития за рубежом», - прокомментировал финансовые результаты co-СЕО Банка «TCS Group» Оливер Хьюз.

👉 Бумаги TCS Group сейчас торгуются с мультипликатором P/BV=8,4х, при рентабельности капитала в 43,8%. Учитывая динамику краткосрочных ОФЗ и ROE, этот мультипликатор у банка сейчас должен быть 2,6х.

Даже с учётом планов по быстрому росту кредитования в ближайшие кварталы, мультипликатор у TCS очень высокий, что не позволяет мне добавить бумаги в своей портфель. К примеру, Сбербанк сейчас торгуется с P/BV=1,34х, при рентабельности капитала 25,8% (в то время как с учётом динамики ОФЗ и ROE мультипликатор у него должен быть 1,53х).

#TCSG

{kind=link}

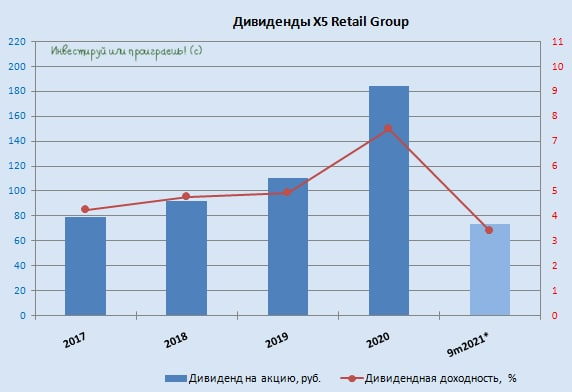

💰 X5 Group приняла решение выплатить промежуточные дивиденды за 9 мес. 2021 года в размере 73,65 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=3,4%.

Впервые промежуточные дивиденды X5 выплатила по итогам 9m2020, и год спустя эта практика продолжается, точно в соответствии с обновлённой див.политикой компании, подразумевающей выплату дивидендов два раза в год, «в целях более регулярного распределения дивидендного потока».

🗓 Дивидендная отсечка намечена на 16 декабря 2021 года (с учётом режима торгов Т+2).

🧐 Что любопытно, рекомендованный размер дивидендов (73,65 руб.) в точности совпал с прошлогодним, что даёт основания полагать, что в качестве финальных выплат за 2021 год мы снова увидим 110,5 руб., что будет соответствовать целям X5 Group заплатить в общей сложности 50 млрд рублей (как и годом ранее). К тому же, прямой намёк на это я обнаружил при анализе финансовой отчётности компании за 9 мес. 2021 года.

📉 А тем временем котировки акций X5 продолжают пребывать в унынии, безыдейно болтаясь в районе своих 17-месячных минимумов. Продолжаю полагать, что текущие уровни являются перспективными для долгосрочных покупок этих бумаг.

#FIVE

Впервые промежуточные дивиденды X5 выплатила по итогам 9m2020, и год спустя эта практика продолжается, точно в соответствии с обновлённой див.политикой компании, подразумевающей выплату дивидендов два раза в год, «в целях более регулярного распределения дивидендного потока».

🗓 Дивидендная отсечка намечена на 16 декабря 2021 года (с учётом режима торгов Т+2).

🧐 Что любопытно, рекомендованный размер дивидендов (73,65 руб.) в точности совпал с прошлогодним, что даёт основания полагать, что в качестве финальных выплат за 2021 год мы снова увидим 110,5 руб., что будет соответствовать целям X5 Group заплатить в общей сложности 50 млрд рублей (как и годом ранее). К тому же, прямой намёк на это я обнаружил при анализе финансовой отчётности компании за 9 мес. 2021 года.

📉 А тем временем котировки акций X5 продолжают пребывать в унынии, безыдейно болтаясь в районе своих 17-месячных минимумов. Продолжаю полагать, что текущие уровни являются перспективными для долгосрочных покупок этих бумаг.

#FIVE

{kind=link}

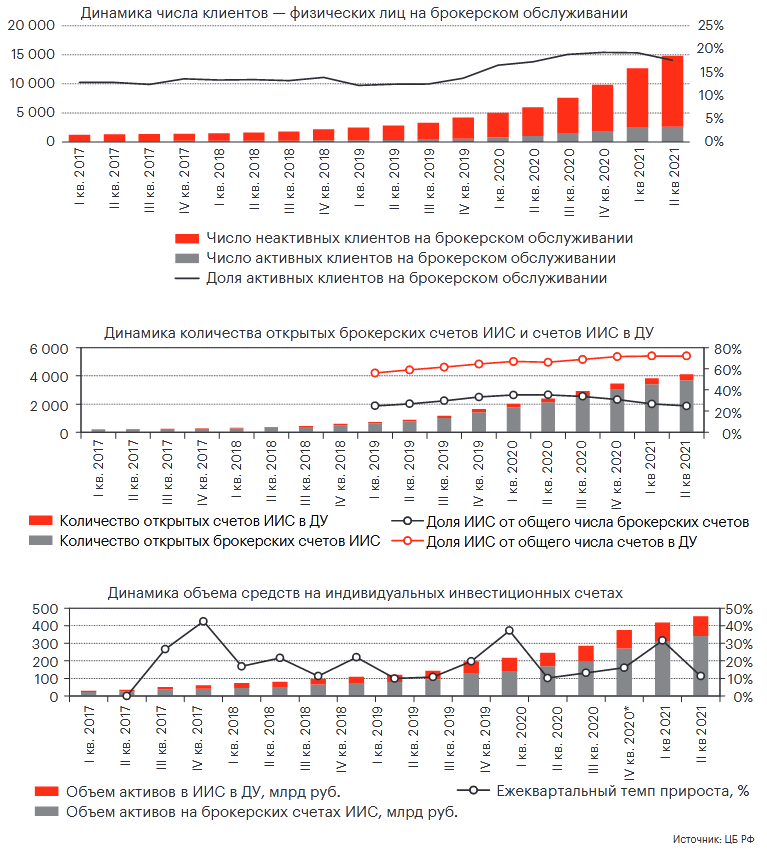

📖 Рейтинговое агентство «Эксперт РА» провело интересное исследование на тему розничных инвестиций, основные тезисы которого я предлагаю вашему вниманию:

🔸Количество физических лиц, инвестирующих средства на бирже, в России все еще невелико по сравнению с другими странами. Доля инвесторов составляет 17% экономически активного населения страны, около 80% из них имеют счёт менее 10 тыс. руб.

🔸В США ценными бумагами владеет более половины населения, в Японии – немногим менее половины, в Великобритании – около трети населения.

🔸Наиболее популярные активы среди индивидуальных инвесторов - ПИФы, ETF, акции и корпоративные облигации.

🔸Средний размер вклада в банковской системе составляет 183 тыс. руб., а средний размер ИИС - 88 тыс. руб.

🔸По величине среднего размера счетов физических лиц на брокерском обслуживании лидируют Москва и Питер с результатами 3,7 и 1,8 млн руб. соответственно. Более 1 млн рублей в среднем на брокерском счету держат в Самарской, Белгородской, Магаданской и Московской областях.

🔸ЦБ в этом году резко повысил ключевую ставку, что приведёт к оттоку средств с брокерских счетов на банковские вклады. Динамика ключевой ставки в ближайшие годы будет оказывать сильное влияние на настроения частных инвесторов.

👉 Из данного релиза можно выделить два ключевых момента:

1️⃣ Тренд на рост брокерских счетов в России сохранится, поскольку уровень проникновения значительно ниже, чем в развитых странах.

2️⃣ Объём фондированных счетов также будет увеличиваться, поскольку большинство счетов сейчас нулевые.

💰 Для Мосбиржи и Биржи СПБ — это хорошие новости, поскольку позволят им увеличить комиссионный доход.

#MOEX #SPBE

🔸Количество физических лиц, инвестирующих средства на бирже, в России все еще невелико по сравнению с другими странами. Доля инвесторов составляет 17% экономически активного населения страны, около 80% из них имеют счёт менее 10 тыс. руб.

🔸В США ценными бумагами владеет более половины населения, в Японии – немногим менее половины, в Великобритании – около трети населения.

🔸Наиболее популярные активы среди индивидуальных инвесторов - ПИФы, ETF, акции и корпоративные облигации.

🔸Средний размер вклада в банковской системе составляет 183 тыс. руб., а средний размер ИИС - 88 тыс. руб.

🔸По величине среднего размера счетов физических лиц на брокерском обслуживании лидируют Москва и Питер с результатами 3,7 и 1,8 млн руб. соответственно. Более 1 млн рублей в среднем на брокерском счету держат в Самарской, Белгородской, Магаданской и Московской областях.

🔸ЦБ в этом году резко повысил ключевую ставку, что приведёт к оттоку средств с брокерских счетов на банковские вклады. Динамика ключевой ставки в ближайшие годы будет оказывать сильное влияние на настроения частных инвесторов.

👉 Из данного релиза можно выделить два ключевых момента:

1️⃣ Тренд на рост брокерских счетов в России сохранится, поскольку уровень проникновения значительно ниже, чем в развитых странах.

2️⃣ Объём фондированных счетов также будет увеличиваться, поскольку большинство счетов сейчас нулевые.

💰 Для Мосбиржи и Биржи СПБ — это хорошие новости, поскольку позволят им увеличить комиссионный доход.

#MOEX #SPBE

{kind=link}

Чёрная пятница.

🦠 Не будем нарушать нашу старую и добрую традицию корвалол-постов, которые на протяжении последних нескольких лет для многих из вас приходятся очень кстати, и в рамках которых я всеми силами пытаюсь оградить и убедить особенно мнительных и прежде всего начинающих инвесторов от необдуманных и иррациональных решений.

Сразу скажу, что перед тем как почитать этот корвалол-пост посмотрите сначала моё видео на эту же тему, которое я снял буквально несколько минут назад. Иначе для кого я старался? :)))

🤔 Я ни в коем случае не хочу показаться бесстрашным в отношении нового ЮАРского штамма COVID-19, которому ВОЗ уже успела присвоить название "Омикрон" - всё-таки динамика его распространения на первых порах очень впечатляет и по темпам заметно обгоняет и дельта, и бета штамы (картинку оставлю в комментариях к этому посту). Хочу лишь донести до вас немного другую ценную информацию: не надо паниковать!

Если есть бумаги в портфеле, и если они качественные и перспективные - то пусть и будут! Если есть кэш за душой - ещё лучше! Берите авоську, идите на рынок (фондовый) и выбирайте понравившиеся активы. Только покупайте акции не на всю сумму, а частями, равномерно растянув это удовольствие во времени. Ведь никто не знает во что выльется вся эта очередная история, а оказаться без кэша на самом дне распродаж будет очень обидно. Я проверял. Чего стоит только Германия, где количество новых случаев заражения COVID-19 достигло за минувшие сутки рекордные 76 414 человек! Вдумайтесь только в эти цифры.

📌 Ладно, что-то опять у меня получается много букв. Ещё раз: мой главный посыл - не паникуйте! А ещё не позволяйте котировкам на терминале влиять на ваше настроение. Во-первых, это негативно скажется на вашем эмоциональном состоянии и вмешается в принятие адекватных рыночных решений. А во-вторых - не забывайте, что активы как были активами, так ими и останутся, и весь вопрос лишь к цене, которая всегда будет меняться в ту или иную сторону.

💼 Если не знаете что покупать - добро пожаловать в Инвестируй или проиграешь PREMIUM, где вы помимо массы качественной аналитики получите ещё и доступ ко всем моим сделкам в личном инвестиционном портфеле. На этой неделе долю в нескольких бумагах уже успел нарастить, следующая неделя будет ещё более интересной, я не сомневаюсь! А потому на выходных у меня предстоит мозговой штурм, буду думать, думать, думать.....

Но самое главное - будьте здоровы, будьте энергичны и будьте счастливы! А всё остальное придёт со временем, но только через труд и старание.

Всех обнял. С уважением, дядя Юра.

🦠 Не будем нарушать нашу старую и добрую традицию корвалол-постов, которые на протяжении последних нескольких лет для многих из вас приходятся очень кстати, и в рамках которых я всеми силами пытаюсь оградить и убедить особенно мнительных и прежде всего начинающих инвесторов от необдуманных и иррациональных решений.

Сразу скажу, что перед тем как почитать этот корвалол-пост посмотрите сначала моё видео на эту же тему, которое я снял буквально несколько минут назад. Иначе для кого я старался? :)))

🤔 Я ни в коем случае не хочу показаться бесстрашным в отношении нового ЮАРского штамма COVID-19, которому ВОЗ уже успела присвоить название "Омикрон" - всё-таки динамика его распространения на первых порах очень впечатляет и по темпам заметно обгоняет и дельта, и бета штамы (картинку оставлю в комментариях к этому посту). Хочу лишь донести до вас немного другую ценную информацию: не надо паниковать!

Если есть бумаги в портфеле, и если они качественные и перспективные - то пусть и будут! Если есть кэш за душой - ещё лучше! Берите авоську, идите на рынок (фондовый) и выбирайте понравившиеся активы. Только покупайте акции не на всю сумму, а частями, равномерно растянув это удовольствие во времени. Ведь никто не знает во что выльется вся эта очередная история, а оказаться без кэша на самом дне распродаж будет очень обидно. Я проверял. Чего стоит только Германия, где количество новых случаев заражения COVID-19 достигло за минувшие сутки рекордные 76 414 человек! Вдумайтесь только в эти цифры.

📌 Ладно, что-то опять у меня получается много букв. Ещё раз: мой главный посыл - не паникуйте! А ещё не позволяйте котировкам на терминале влиять на ваше настроение. Во-первых, это негативно скажется на вашем эмоциональном состоянии и вмешается в принятие адекватных рыночных решений. А во-вторых - не забывайте, что активы как были активами, так ими и останутся, и весь вопрос лишь к цене, которая всегда будет меняться в ту или иную сторону.

💼 Если не знаете что покупать - добро пожаловать в Инвестируй или проиграешь PREMIUM, где вы помимо массы качественной аналитики получите ещё и доступ ко всем моим сделкам в личном инвестиционном портфеле. На этой неделе долю в нескольких бумагах уже успел нарастить, следующая неделя будет ещё более интересной, я не сомневаюсь! А потому на выходных у меня предстоит мозговой штурм, буду думать, думать, думать.....

Но самое главное - будьте здоровы, будьте энергичны и будьте счастливы! А всё остальное придёт со временем, но только через труд и старание.

Всех обнял. С уважением, дядя Юра.

{kind=link}

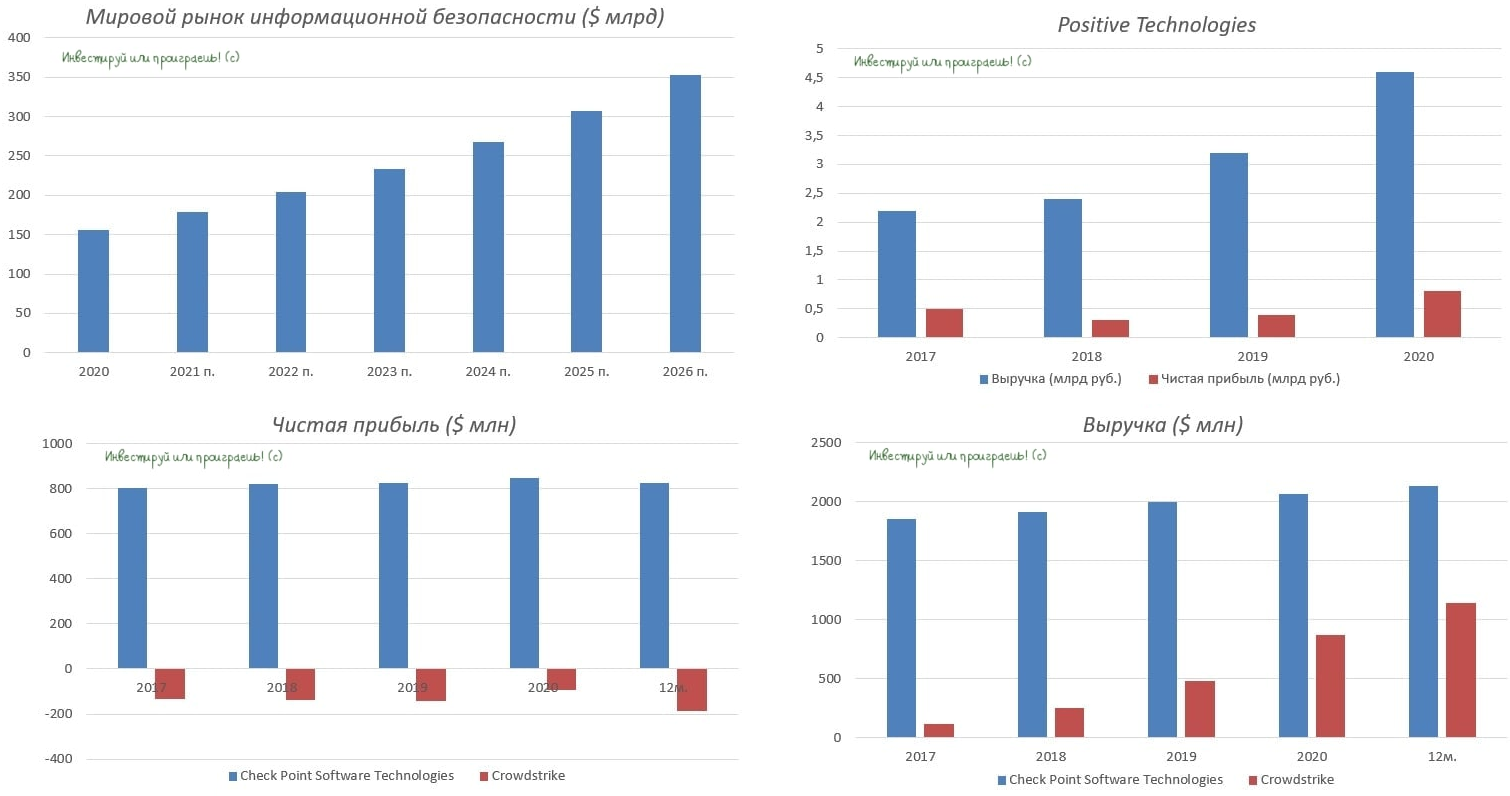

Кибербезопасность, биржа и акции

💻 Ежедневно в мире совершаются десятки тысяч киберпреступлений. По данным центра стратегических и международных исследований (CSIS), объём рынка информационной безопасности в 2020 году составил $156,2 млрд. Ожидается, что к 2026 году он достигнет $352,2 млрд, при среднегодовом темпе роста – 14,5%. По мнению CSIS, киберпреступления обошлись мировой экономике в минувшем году в $600 млрд. Данная цифра будет ежегодно увеличиваться на фоне роста населения планеты и цифровизации мировой экономики.

🇷🇺 У российских инвесторов в ближайшем будущем появится возможность поучаствовать в этом “празднике жизни” через покупку акций компании Positive Technologies, которая входит в число лидеров российского рынка информационной безопасности.

📣 О планах выхода на фондовый рынок менеджмент компании поведал журналистам ещё весной, однако в середине ноября операционный директор Positive Technologies Максим Пустовой заявил, что компания намерена провести технический листинг на одной из российских бирж. В рамках листинга бумаги продадут действующие и бывшие сотрудники компании, которые являются миноритарными акционерами. Сама компания денег от этого размещения не привлечёт и её акционерный капитал никак не изменится.

👨💻 На первый взгляд, вроде бы странное решение, но у айтишников зачастую присутствует свой, необычный подход в бизнесе. Такая их природа и ничего с этим не поделаешь. Самое главное, что мажоритарии не планируют продавать свои акции, а значат верят в успех своего бизнеса и ждут роста капитализации в будущем.

👨👧👧 Positive Technologies работает не только в России, но и ещё в 29 странах мира - её клиентами являются более 2000 компаний. В рамках подготовки к IPO компания вышла на облигационный рынок летом минувшего года, чтобы промониторить спрос инвесторов на свои бумаги, и спрос оказался достаточно высокий.

📈 За период с 2017 по 2020 гг. выручка компании увеличилась с 2,2 до 5,6 млрд рублей, при среднегодовом темпе роста 27,8%. Эмитент раскрывает только годовую отчетность и результаты за этот год станут известны весной. У многих инвесторов традиционно складывается негативное отношение к IT-компаниям, поскольку айтишники демонстрируют высокий темп роста выручки и при этом имеют хронические убытки. Positive Technologies не входит в данный круг эмитентов – компания генерирует положительную EBITDA и чистую прибыль. К примеру, средний показатель рентабельности по чистой прибыли составляет 16%.

🇺🇸 А как дела с кибербезопасностью обстоят в Соединенных Штатах? Среди десятка публичных компаний можно выделить Crowdstrike (#CRWD) и Check Point Software Technologies (#CHKP). Первая была основана 10 лет назад и на данный момент является крупнейшей в отрасли по капитализации. Вторая компания была основа в начале 1990-х в период расцвета high-tech и сейчас демонстрирует одну из самых маржинальностей бизнеса.

Среднегодовой темп роста выручки Crowdstrike за последние четыре года составил 76%, а у Check Point Software Technologies показатель 3,5%.

Менеджмент Crowdstrike постоянно думает об увеличении рыночной доли и “на время” забыл о чистой прибыли - компания каждый отчётный период завершает с убытком. Её конкурент Check Point, напротив, стабильно генерирует чистую прибыль.

Обе компании объединяет наличие отрицательного чистого долга – объём кэша на балансе существенно превышает займы. К примеру, у Positive Technologies долговая нагрузка составляет 0,4х по NetDebt/EBITDA, что в целом является низким показателем.

Crowdstrike сейчас торгуется с мультипликатором P/S=45,6х, а у Check Point Software Technologies мультипликатор 6,9х. Столь существенная разница вызвана высоким темпом роста выручки первой компании. В современном мире айтишников оценивают по этому критерию, а динамика EBITDA и чистой прибыли являются вторичными показателями.

В итоге акции Positive Technologies могут быть интересны частным инвесторам. Особенно, если компания будет оценена по приемлемому мультипликатору (P/S менее 10х).

👉 Ждём новостей про грядущий листинг бумаг.

💻 Ежедневно в мире совершаются десятки тысяч киберпреступлений. По данным центра стратегических и международных исследований (CSIS), объём рынка информационной безопасности в 2020 году составил $156,2 млрд. Ожидается, что к 2026 году он достигнет $352,2 млрд, при среднегодовом темпе роста – 14,5%. По мнению CSIS, киберпреступления обошлись мировой экономике в минувшем году в $600 млрд. Данная цифра будет ежегодно увеличиваться на фоне роста населения планеты и цифровизации мировой экономики.

🇷🇺 У российских инвесторов в ближайшем будущем появится возможность поучаствовать в этом “празднике жизни” через покупку акций компании Positive Technologies, которая входит в число лидеров российского рынка информационной безопасности.

📣 О планах выхода на фондовый рынок менеджмент компании поведал журналистам ещё весной, однако в середине ноября операционный директор Positive Technologies Максим Пустовой заявил, что компания намерена провести технический листинг на одной из российских бирж. В рамках листинга бумаги продадут действующие и бывшие сотрудники компании, которые являются миноритарными акционерами. Сама компания денег от этого размещения не привлечёт и её акционерный капитал никак не изменится.

👨💻 На первый взгляд, вроде бы странное решение, но у айтишников зачастую присутствует свой, необычный подход в бизнесе. Такая их природа и ничего с этим не поделаешь. Самое главное, что мажоритарии не планируют продавать свои акции, а значат верят в успех своего бизнеса и ждут роста капитализации в будущем.

👨👧👧 Positive Technologies работает не только в России, но и ещё в 29 странах мира - её клиентами являются более 2000 компаний. В рамках подготовки к IPO компания вышла на облигационный рынок летом минувшего года, чтобы промониторить спрос инвесторов на свои бумаги, и спрос оказался достаточно высокий.

📈 За период с 2017 по 2020 гг. выручка компании увеличилась с 2,2 до 5,6 млрд рублей, при среднегодовом темпе роста 27,8%. Эмитент раскрывает только годовую отчетность и результаты за этот год станут известны весной. У многих инвесторов традиционно складывается негативное отношение к IT-компаниям, поскольку айтишники демонстрируют высокий темп роста выручки и при этом имеют хронические убытки. Positive Technologies не входит в данный круг эмитентов – компания генерирует положительную EBITDA и чистую прибыль. К примеру, средний показатель рентабельности по чистой прибыли составляет 16%.

🇺🇸 А как дела с кибербезопасностью обстоят в Соединенных Штатах? Среди десятка публичных компаний можно выделить Crowdstrike (#CRWD) и Check Point Software Technologies (#CHKP). Первая была основана 10 лет назад и на данный момент является крупнейшей в отрасли по капитализации. Вторая компания была основа в начале 1990-х в период расцвета high-tech и сейчас демонстрирует одну из самых маржинальностей бизнеса.

Среднегодовой темп роста выручки Crowdstrike за последние четыре года составил 76%, а у Check Point Software Technologies показатель 3,5%.

Менеджмент Crowdstrike постоянно думает об увеличении рыночной доли и “на время” забыл о чистой прибыли - компания каждый отчётный период завершает с убытком. Её конкурент Check Point, напротив, стабильно генерирует чистую прибыль.

Обе компании объединяет наличие отрицательного чистого долга – объём кэша на балансе существенно превышает займы. К примеру, у Positive Technologies долговая нагрузка составляет 0,4х по NetDebt/EBITDA, что в целом является низким показателем.

Crowdstrike сейчас торгуется с мультипликатором P/S=45,6х, а у Check Point Software Technologies мультипликатор 6,9х. Столь существенная разница вызвана высоким темпом роста выручки первой компании. В современном мире айтишников оценивают по этому критерию, а динамика EBITDA и чистой прибыли являются вторичными показателями.

В итоге акции Positive Technologies могут быть интересны частным инвесторам. Особенно, если компания будет оценена по приемлемому мультипликатору (P/S менее 10х).

👉 Ждём новостей про грядущий листинг бумаг.

{kind=link}