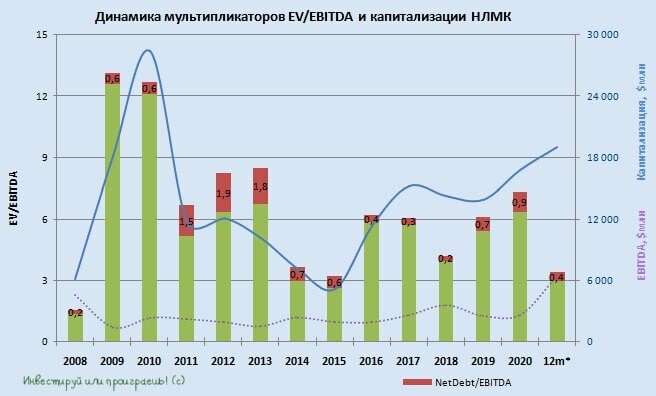

👨🏻💻 Интересные тезисы с состоявшейся телеконференции НЛМК, приуроченной к публикации финансовых результатов:

✔️ Согласно квартальной отчётности, расходы компании по статье "Налоги, кроме налога на прибыль, и отчисления" выросли по сравнению с аналогичным периодом прошлого года с $14 млн до $78 млн, на фоне введённых экспортных пошлин на металлы. При этом расходы НЛМК в четвёртом квартале могут составить около $350 млн.

✔️ С августа по декабрь 2021 года совокупные расходы из-за введённой временной экспортной пошлины НЛМК оценивает примерно в $400 млн, в то время как приходящий ей на смену новый налоговый механизм по итогам всего года обойдётся компании в $500 млн. Если быть точнее, новая система повлечёт расходы от $300 млн, если цены снизятся, и до $500 млн при пиковых ценах текущего года. В любом случае выгода налицо!

✔️ НЛМК пересмотрел в сторону понижения прогноз производства на липецкой площадке в 2021 году – с 14,0 до 13,5 млн т. Напомнив при этом, что в 2020 году на площадке было произведено немногим более 12 млн т. стальной продукции.

✔️ Кап.затраты в 2021 году НЛМК подтвердил на уровне около $1,2 млрд.

#NLMK

✔️ Согласно квартальной отчётности, расходы компании по статье "Налоги, кроме налога на прибыль, и отчисления" выросли по сравнению с аналогичным периодом прошлого года с $14 млн до $78 млн, на фоне введённых экспортных пошлин на металлы. При этом расходы НЛМК в четвёртом квартале могут составить около $350 млн.

✔️ С августа по декабрь 2021 года совокупные расходы из-за введённой временной экспортной пошлины НЛМК оценивает примерно в $400 млн, в то время как приходящий ей на смену новый налоговый механизм по итогам всего года обойдётся компании в $500 млн. Если быть точнее, новая система повлечёт расходы от $300 млн, если цены снизятся, и до $500 млн при пиковых ценах текущего года. В любом случае выгода налицо!

✔️ НЛМК пересмотрел в сторону понижения прогноз производства на липецкой площадке в 2021 году – с 14,0 до 13,5 млн т. Напомнив при этом, что в 2020 году на площадке было произведено немногим более 12 млн т. стальной продукции.

✔️ Кап.затраты в 2021 году НЛМК подтвердил на уровне около $1,2 млрд.

#NLMK

{kind=link}

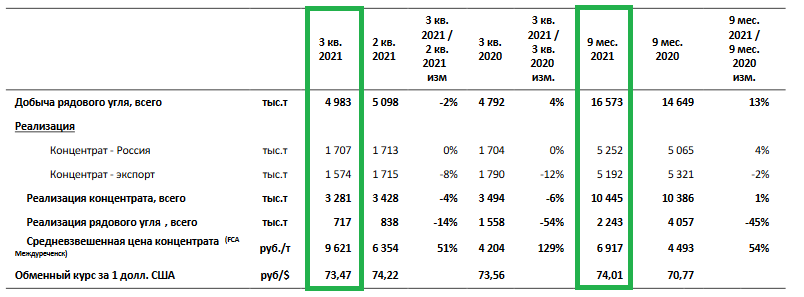

⚒ Распадская отчиталась о производственных результатах за 9 мес. 2021 года.

📈 Добыча угля увеличилась с января по сентябрь на 13% (г/г) до 16,5 млн тонн, благодаря запуску карьера «Разрез Распадский».

Компания удачно воспользовалась позитивной ценовой конъюнктурой на мировом рынке коксующегося угля и нарастила производство на площадках с высокой себестоимостью добычи, поскольку текущие цены всё равно с лихвой покрывают все затраты. "Жирные времена" наконец-то пришли!))

📈 При этом реализации угольного концентрата увеличилась всего на 1% (г/г) до 10,4 млн т. Столь слабый рост вызван сокращением экспорта, из-за логистических проблем у РЖД. В 4 кв. 2021 года менеджмент ожидает нормализации ситуации и роста экспортных поставок.

💸 Средневзвешенная цена реализации концентрата выросла по итогам отчётного периода на 54% (г/г) до 6917 руб. за тонну. Компания по-прежнему входит в первую мировую пятёрку производителей угля с низкой себестоимостью производства, и рост цен позволит ей значительно нарастить показатель EBITDA во втором полугодии.

❗️Главный риск для акционеров Распадской сейчас исходит из Китая, поскольку власти Поднебесной обеспокоены сильным ростом цен на уголь, и накануне Национальная комиссия Китая по реформам анонсировала планы по возврату цен на уголь в «разумный диапазон».

📉 Ситуация на рынке угля может повторить динамику рынка железной руды, когда цены в начале лета превысили отметку $200 за тонну, а в конце лета ценник был уже в 2 раза меньше. На этом фоне бумаги Распадской могут быстро упасть на 30-40%, если для этого будут соответствующие условия.

❗️ Правда, здесь нельзя забывать про корпоративную историю в Распадской и внутренние драйверы для роста (о которых я уже упоминал при анализе полугодовых финансовых результатов компании): это ожидание выделения Распадской из EVRAZ, новая дивидендная политика компании (выплата не менее 100% FCF при соотношении NetDebt/EBITDA<1x) и покупка Южкузбассугля. Действующим акционерам Распадской рекомендую пристально следить за этими моментами!

👉 В данный момент я не планирую покупать данные акции в свой портфель, но буду внимательно поглядывать со стороны за развитием событий.

#RASP

📈 Добыча угля увеличилась с января по сентябрь на 13% (г/г) до 16,5 млн тонн, благодаря запуску карьера «Разрез Распадский».

Компания удачно воспользовалась позитивной ценовой конъюнктурой на мировом рынке коксующегося угля и нарастила производство на площадках с высокой себестоимостью добычи, поскольку текущие цены всё равно с лихвой покрывают все затраты. "Жирные времена" наконец-то пришли!))

📈 При этом реализации угольного концентрата увеличилась всего на 1% (г/г) до 10,4 млн т. Столь слабый рост вызван сокращением экспорта, из-за логистических проблем у РЖД. В 4 кв. 2021 года менеджмент ожидает нормализации ситуации и роста экспортных поставок.

💸 Средневзвешенная цена реализации концентрата выросла по итогам отчётного периода на 54% (г/г) до 6917 руб. за тонну. Компания по-прежнему входит в первую мировую пятёрку производителей угля с низкой себестоимостью производства, и рост цен позволит ей значительно нарастить показатель EBITDA во втором полугодии.

❗️Главный риск для акционеров Распадской сейчас исходит из Китая, поскольку власти Поднебесной обеспокоены сильным ростом цен на уголь, и накануне Национальная комиссия Китая по реформам анонсировала планы по возврату цен на уголь в «разумный диапазон».

📉 Ситуация на рынке угля может повторить динамику рынка железной руды, когда цены в начале лета превысили отметку $200 за тонну, а в конце лета ценник был уже в 2 раза меньше. На этом фоне бумаги Распадской могут быстро упасть на 30-40%, если для этого будут соответствующие условия.

❗️ Правда, здесь нельзя забывать про корпоративную историю в Распадской и внутренние драйверы для роста (о которых я уже упоминал при анализе полугодовых финансовых результатов компании): это ожидание выделения Распадской из EVRAZ, новая дивидендная политика компании (выплата не менее 100% FCF при соотношении NetDebt/EBITDA<1x) и покупка Южкузбассугля. Действующим акционерам Распадской рекомендую пристально следить за этими моментами!

👉 В данный момент я не планирую покупать данные акции в свой портфель, но буду внимательно поглядывать со стороны за развитием событий.

#RASP

{kind=link}

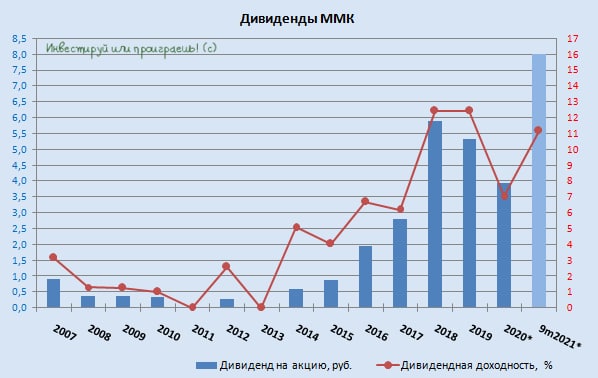

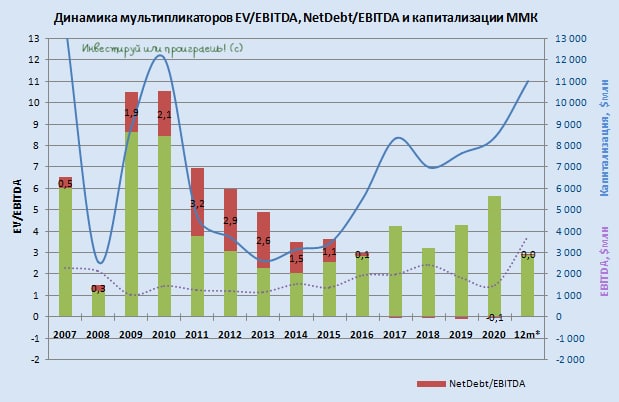

💰 ММК сегодня представил свои финансовые результаты за 3 кв. 2021 года, а Совет директоров компании рекомендовал дивиденды за 3 кв. 2021 года в размере 2,663 руб. на одну акцию, что по текущим котировкам сулит квартальную ДД около 3,9%.

📉 Участники рынка не испытали большой радости на этот счёт, и акции компании к настоящему моменту времени снижаются на 1,5-2,0%. Вечером попытаюсь собрать мысли в кучу и напишу для вас пост в нашем клубе, где мы попытаемся понять с чем связана такая негативная реакция в котировках, а также пробежимся по основным моментам финансовой отчётности. Хотя после недавней мощной прожарки НЛМК и Северстали (степень прожарки well-done) много букв на этот раз и не потребуется.

👉 Одно я могу сказать уже сейчас: если взять совокупный размер дивидендных выплат ММК за 9m2021, то цифра получается 7,99 руб. и ДД=11,2%, в то время как НЛМК и Северсталь порадовали куда более впечатляющей доходностью – на уровне 14,5% и 13,0% соответственно.

Понимаю, что на вкус и цвет товарищей нет, но я в очередной раз убеждаюсь, что моя приверженность именно к НЛМК и Северстали из сектора отечественных сталелитейщиков в очередной раз доказывает свою правоту! И лично меня это очень радует, не заставляя сомневаться при выборе кандидатов.

#MAGN

📉 Участники рынка не испытали большой радости на этот счёт, и акции компании к настоящему моменту времени снижаются на 1,5-2,0%. Вечером попытаюсь собрать мысли в кучу и напишу для вас пост в нашем клубе, где мы попытаемся понять с чем связана такая негативная реакция в котировках, а также пробежимся по основным моментам финансовой отчётности. Хотя после недавней мощной прожарки НЛМК и Северстали (степень прожарки well-done) много букв на этот раз и не потребуется.

👉 Одно я могу сказать уже сейчас: если взять совокупный размер дивидендных выплат ММК за 9m2021, то цифра получается 7,99 руб. и ДД=11,2%, в то время как НЛМК и Северсталь порадовали куда более впечатляющей доходностью – на уровне 14,5% и 13,0% соответственно.

Понимаю, что на вкус и цвет товарищей нет, но я в очередной раз убеждаюсь, что моя приверженность именно к НЛМК и Северстали из сектора отечественных сталелитейщиков в очередной раз доказывает свою правоту! И лично меня это очень радует, не заставляя сомневаться при выборе кандидатов.

#MAGN

{kind=link}

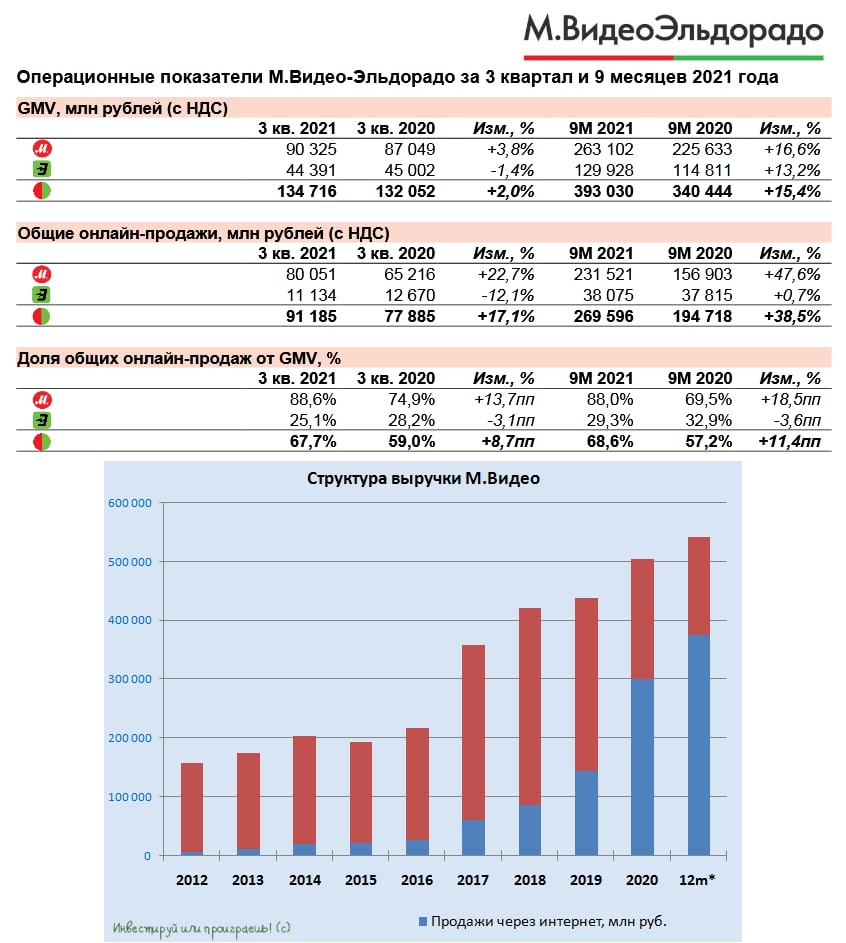

🛒 Группа М.Видео представила свои операционные результаты за 9 мес. 2021 года.

📈 Общие продажи (GMV) с января по сентябрь увеличились на 15,4% (г/г) до 393 млрд руб. Основным драйвером роста стали онлайн-продажи, которые заметно прибавили за этот периода - на 38,5% (г/г).

💻 Маркетплейс сейчас генерирует 68,6% выручки – за год показатель вырос на 11,4 п.п. Плюс ко всему, Совет Директоров М.Видео одобрил сделку по приобретению кредитной платформы «Директ Кредит», что позволит увеличить объём продаж за счёт кредитования клиентов. На этом фоне онлайн-продажи, скорее всего, сохранят высокий темп роста.

📊 Средний чек вырос на 7,3% (г/г) до 10 тыс. руб. Вспоминая, что инфляция по итогам отчётного периода выросла на 7,4% и можно сделать вывод, что в реальном выражении средний чек сократился на 0,1 п.п.

🏪 Группа расширила сеть на 104 новых магазина, доведя их количество до 1178. Торговая площадь увеличилась на 59 тыс. кв.м., при этом годом ранее показатель сократился на 2 тыс. кв.м., вследствие первой волны пандемии COVID-19, которая заставила менеджмент скорректировать планы по открытию новых торговых точек.

👉 Теперь что касается моего мнения в отношении инвестиционной привлекательности акций М.Видео: эти бумаги определённо могут быть интересны для среднесрочных покупок, поскольку компании вполне по силам увеличить продажи в 4 кв. 2021 года:

1️⃣ Рост продаж будет обеспечен как сезонным ажиотажем (новогодние праздники), так и доступностью покупки техники в кредит, благодаря платформе «Директ Кредит».

2️⃣ Укрепление рубля, которое мы сейчас с вами наблюдаем, также оказывает положительное влияние на компании, ориентированные на внутренний рынок, и М.Видео - одна из них.

НО: это идея подойдёт исключительно для тех, кого присутствие Гуцериевых в составе акционеров не смущает. Вы прекрасно знаете, что меня это очень смущает (хотя бы по истории с КТК), поэтому я пока останусь в стороне от этой истории, хотя фундаментальная и дивидендная привлекательность здесь точно имеет место быть.

#MVID

📈 Общие продажи (GMV) с января по сентябрь увеличились на 15,4% (г/г) до 393 млрд руб. Основным драйвером роста стали онлайн-продажи, которые заметно прибавили за этот периода - на 38,5% (г/г).

💻 Маркетплейс сейчас генерирует 68,6% выручки – за год показатель вырос на 11,4 п.п. Плюс ко всему, Совет Директоров М.Видео одобрил сделку по приобретению кредитной платформы «Директ Кредит», что позволит увеличить объём продаж за счёт кредитования клиентов. На этом фоне онлайн-продажи, скорее всего, сохранят высокий темп роста.

📊 Средний чек вырос на 7,3% (г/г) до 10 тыс. руб. Вспоминая, что инфляция по итогам отчётного периода выросла на 7,4% и можно сделать вывод, что в реальном выражении средний чек сократился на 0,1 п.п.

🏪 Группа расширила сеть на 104 новых магазина, доведя их количество до 1178. Торговая площадь увеличилась на 59 тыс. кв.м., при этом годом ранее показатель сократился на 2 тыс. кв.м., вследствие первой волны пандемии COVID-19, которая заставила менеджмент скорректировать планы по открытию новых торговых точек.

👉 Теперь что касается моего мнения в отношении инвестиционной привлекательности акций М.Видео: эти бумаги определённо могут быть интересны для среднесрочных покупок, поскольку компании вполне по силам увеличить продажи в 4 кв. 2021 года:

1️⃣ Рост продаж будет обеспечен как сезонным ажиотажем (новогодние праздники), так и доступностью покупки техники в кредит, благодаря платформе «Директ Кредит».

2️⃣ Укрепление рубля, которое мы сейчас с вами наблюдаем, также оказывает положительное влияние на компании, ориентированные на внутренний рынок, и М.Видео - одна из них.

НО: это идея подойдёт исключительно для тех, кого присутствие Гуцериевых в составе акционеров не смущает. Вы прекрасно знаете, что меня это очень смущает (хотя бы по истории с КТК), поэтому я пока останусь в стороне от этой истории, хотя фундаментальная и дивидендная привлекательность здесь точно имеет место быть.

#MVID

{kind=link}

Картинка конечно интересная и на первый взгляд может даже показаться весьма позитивной, но посмотреть бы на неё в разрезе соотношения "Средняя зарплата в стране/Стоимость электроэнергии" - вот тогда она была бы более справедливой.

{kind=link}

👨🏻🏫 По сложившейся традиции делюсь с вами тезисами телеконференции, на сей раз приуроченной к опубликованным вчера финансовым результатам ММК за 3 кв. 2021 года:

✔️ Рост цен на коксующийся уголь вызван спекуляциями, недостатком энергоресурсов в Европе и Китае. В ММК ожидают, что это не продлится долго, однако уже оказало влияние на цены на уголь (выросли на 50%). В любом случае, на фоне падения цен на железорудное сырье (более, чем на $100 от пиковых значений) этот фактор будет нивелирован.

✔️ Рост стоимости энергоносителей в ЕС вызывает неопределённость и нервирует металлургов, вынуждая европейских сталепроизводителей перекладывать удорожание в цены на конечную продукцию. То есть цены на металл растут под влиянием этого фактора. Об этом уже заявили европейские производители.

✔️ ММК оценивает дополнительные расходы от повышения НДПИ и введения акциза на сталь в 2022 году в $230-$235 млн, основная часть этой суммы придется на акциз.

✔️ ММК не видит угрозы для инвест.программы и дивидендных выплат от повышения налоговой нагрузки. Те решения по изменению налогов, которые обсуждаются, уже заложены в прогнозы и планы.

✔️ ММК прогнозирует рост продаж по итогам 2021 года на 13%, озвученный ранее ориентир на текущий год подтверждён. При этом в 4 кв.2021 года компания ожидает повышения продаж, которые достигнут уровня второго квартала.

#MAGN

✔️ Рост цен на коксующийся уголь вызван спекуляциями, недостатком энергоресурсов в Европе и Китае. В ММК ожидают, что это не продлится долго, однако уже оказало влияние на цены на уголь (выросли на 50%). В любом случае, на фоне падения цен на железорудное сырье (более, чем на $100 от пиковых значений) этот фактор будет нивелирован.

✔️ Рост стоимости энергоносителей в ЕС вызывает неопределённость и нервирует металлургов, вынуждая европейских сталепроизводителей перекладывать удорожание в цены на конечную продукцию. То есть цены на металл растут под влиянием этого фактора. Об этом уже заявили европейские производители.

✔️ ММК оценивает дополнительные расходы от повышения НДПИ и введения акциза на сталь в 2022 году в $230-$235 млн, основная часть этой суммы придется на акциз.

✔️ ММК не видит угрозы для инвест.программы и дивидендных выплат от повышения налоговой нагрузки. Те решения по изменению налогов, которые обсуждаются, уже заложены в прогнозы и планы.

✔️ ММК прогнозирует рост продаж по итогам 2021 года на 13%, озвученный ранее ориентир на текущий год подтверждён. При этом в 4 кв.2021 года компания ожидает повышения продаж, которые достигнут уровня второго квартала.

#MAGN

{kind=link}

Друзья!

👨🏫 На всякий случай напоминаю вам, что сообщество "Инвестируй или проиграешь" представлено не только в Telegram, а также и в Instagram, где помимо всего прочего я периодически стараюсь выходить в эфир, если есть что рассказать вам. Пока ограничиваюсь короткими видео-фрагментами (экономлю ваше драгоценное время), но после покорения цифры в несколько тысяч подписчиков планирую на еженедельной основе появляться там для общения с вами. Чтобы хоть было кому слушать и смотреть меня :)

В первую очередь этот Инстаграм-канал будет крайне полезен для неискушённых инвесторов и новичков фондового рынка, т.к. там я простыми словами и в доступной форме стараюсь объяснить вам важные моменты, которые помогут вам встать на правильную тропу в мире инвестиций, ну и отвечаю на ваши вопросы по рынку (а их там хоть отбавляй).

👉 Вот, например, сегодня я всячески пытался донести, что быть вне позиции на таком растущем рынке - это тоже позиция, и накопление кэша сейчас, пожалуй, является одним из лучших вариантов долгосрочной стратегии. Не видели? Тогда обязательно посмотрите, там буквально несколько минут. Уверен, ветераны фондового рынка, прошедшие не один финансовый кризис, точно поймут, о чём это я.

А ещё мы пару-тройку недель назад с Георгием Аведиковым всё в том же Инстаграме провели часовую онлайн-встречу, которую также считаю весьма интересным форматом. Глядишь - и повторим на следующей неделе, пока длинные выходные!

👨🏫 На всякий случай напоминаю вам, что сообщество "Инвестируй или проиграешь" представлено не только в Telegram, а также и в Instagram, где помимо всего прочего я периодически стараюсь выходить в эфир, если есть что рассказать вам. Пока ограничиваюсь короткими видео-фрагментами (экономлю ваше драгоценное время), но после покорения цифры в несколько тысяч подписчиков планирую на еженедельной основе появляться там для общения с вами. Чтобы хоть было кому слушать и смотреть меня :)

В первую очередь этот Инстаграм-канал будет крайне полезен для неискушённых инвесторов и новичков фондового рынка, т.к. там я простыми словами и в доступной форме стараюсь объяснить вам важные моменты, которые помогут вам встать на правильную тропу в мире инвестиций, ну и отвечаю на ваши вопросы по рынку (а их там хоть отбавляй).

👉 Вот, например, сегодня я всячески пытался донести, что быть вне позиции на таком растущем рынке - это тоже позиция, и накопление кэша сейчас, пожалуй, является одним из лучших вариантов долгосрочной стратегии. Не видели? Тогда обязательно посмотрите, там буквально несколько минут. Уверен, ветераны фондового рынка, прошедшие не один финансовый кризис, точно поймут, о чём это я.

А ещё мы пару-тройку недель назад с Георгием Аведиковым всё в том же Инстаграме провели часовую онлайн-встречу, которую также считаю весьма интересным форматом. Глядишь - и повторим на следующей неделе, пока длинные выходные!

{kind=link}

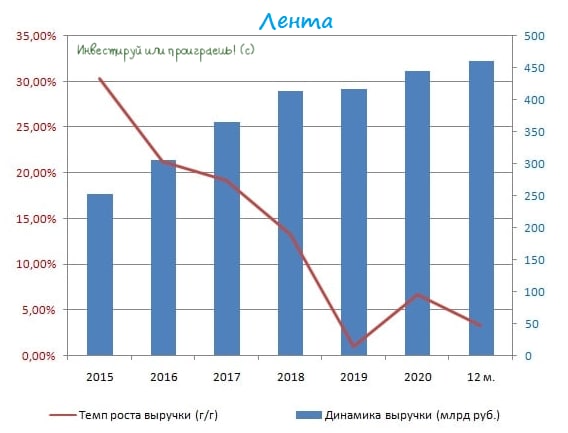

🛒 «Лента» представила свои финансовые результаты за 9 мес. 2021 года.

📈 Продажи ритейлера с января по сентябрь увеличились на 4,7% (г/г) до 336,3 млрд руб. Столь слабый рост в первую очередь вызван низким трафиком. Видимо, за последние полтора года, в период сложной эпидемиологической обстановки на фоне COVID-19, покупатели всё больше ограничивают себя от большого скопления людей, а посещения гипермаркетов всё больше заменяются походами в магазины формата "у дома" и онлайн-покупками.

📊 Из основных конкурентов на данный момент о своих производственных показателях отрапортовала также Х5 Group, продажи которой выросли за этот период на 10,1% (г/г).

📈 Сопоставимые продажи Ленты увеличились за 9m2021 всего лишь на 0,6%. Причём сегмент гипермаркетов зафиксировал рост на 1,2%, в то время как в супермаркетах LFL-продажи сократились на 5,3%. В обоих сегментах наблюдается сокращение трафика, что не удивительно, поскольку потребители, повторюсь, предпочитают посещать «магазины у дома».

🏪 Менеджмент «Ленты» прекрасно понимает это и начинает решать эту проблему через сделки M&A. Например, в августе за 2,4 млрд руб. была куплена пермская сеть «Семья» в состав которой входят 44 магазина "у дома".

Пока эта сделка в масштабах «Ленты» достаточно маленькая, однако менеджмент в рамках Дня инвестора обещал массово начинать открывать «магазины у дома» уже начиная с 3 кв. 2021 года. Посмотрим, что из этого получится.

📉 Показатель EBITDA у Ленты сократился по итогам отчётного периода на 7,2% (г/г) до 27,8 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила при этом 8,3%, что соответствует долгосрочной стратегии развития.

👨💼«В целом все наши достижения означают, что мы успешно реализуем новую стратегию, направленную на трансформацию Ленты в одного из чемпионов продуктовой розничной торговли в России», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

🤦 Складывается ощущение, что Владимир Сорокин не заглядывал в отчётность, когда делал такое оптимистичное заявление. Ну или я чего-то не понял.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась за 9 месяцев с 1,5х до 1,9х. На этом фоне трудно рассчитывать на то, что менеджмент анонсирует дивидендные выплаты в этом году. Я думаю, что менеджмент будет и дальше акцентировать внимание инвесторов не на дивидендах, а на росте бизнеса.

👉 На данный момент я не планирую покупать бумаги «Ленты» в свой портфель, поскольку компания демонстрирует низкий темп роста выручки на фоне конкурентов, а выручка для ритейла это ключевой показатель.

Но при всём при этом я продолжу внимательно следить за реализацией новой стратегии ритейлера и плавному смещению акцентов в сторону "магазинов у дома". Если эти шаги начнут себя оправдывать - задумаюсь о покупке акций, а пока предпочту и дальше оставаться акционером Магнита и X5 Group.

#LENT

📈 Продажи ритейлера с января по сентябрь увеличились на 4,7% (г/г) до 336,3 млрд руб. Столь слабый рост в первую очередь вызван низким трафиком. Видимо, за последние полтора года, в период сложной эпидемиологической обстановки на фоне COVID-19, покупатели всё больше ограничивают себя от большого скопления людей, а посещения гипермаркетов всё больше заменяются походами в магазины формата "у дома" и онлайн-покупками.

📊 Из основных конкурентов на данный момент о своих производственных показателях отрапортовала также Х5 Group, продажи которой выросли за этот период на 10,1% (г/г).

📈 Сопоставимые продажи Ленты увеличились за 9m2021 всего лишь на 0,6%. Причём сегмент гипермаркетов зафиксировал рост на 1,2%, в то время как в супермаркетах LFL-продажи сократились на 5,3%. В обоих сегментах наблюдается сокращение трафика, что не удивительно, поскольку потребители, повторюсь, предпочитают посещать «магазины у дома».

🏪 Менеджмент «Ленты» прекрасно понимает это и начинает решать эту проблему через сделки M&A. Например, в августе за 2,4 млрд руб. была куплена пермская сеть «Семья» в состав которой входят 44 магазина "у дома".

Пока эта сделка в масштабах «Ленты» достаточно маленькая, однако менеджмент в рамках Дня инвестора обещал массово начинать открывать «магазины у дома» уже начиная с 3 кв. 2021 года. Посмотрим, что из этого получится.

📉 Показатель EBITDA у Ленты сократился по итогам отчётного периода на 7,2% (г/г) до 27,8 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила при этом 8,3%, что соответствует долгосрочной стратегии развития.

👨💼«В целом все наши достижения означают, что мы успешно реализуем новую стратегию, направленную на трансформацию Ленты в одного из чемпионов продуктовой розничной торговли в России», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

🤦 Складывается ощущение, что Владимир Сорокин не заглядывал в отчётность, когда делал такое оптимистичное заявление. Ну или я чего-то не понял.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась за 9 месяцев с 1,5х до 1,9х. На этом фоне трудно рассчитывать на то, что менеджмент анонсирует дивидендные выплаты в этом году. Я думаю, что менеджмент будет и дальше акцентировать внимание инвесторов не на дивидендах, а на росте бизнеса.

👉 На данный момент я не планирую покупать бумаги «Ленты» в свой портфель, поскольку компания демонстрирует низкий темп роста выручки на фоне конкурентов, а выручка для ритейла это ключевой показатель.

Но при всём при этом я продолжу внимательно следить за реализацией новой стратегии ритейлера и плавному смещению акцентов в сторону "магазинов у дома". Если эти шаги начнут себя оправдывать - задумаюсь о покупке акций, а пока предпочту и дальше оставаться акционером Магнита и X5 Group.

#LENT

{kind=link}

🤔 Интересный нюанс я обнаружил во время анализа финансовой отчётности X5 Group по МСФО за 9 мес. 2021 года.

«Х5 подтверждает своё намерение выплатить дивиденды в размере 50 млрд руб. по итогам года. Я также рад сообщить, что мы уверенно идем к достижению наших ключевых целей в области устойчивого развития, утверждённых стратегией до 2023 года», - приводятся слова главного исполнительного директора «X5 Retail Group» Игоря Шехтермана в представленном пресс-релизе.

А ведь я чётко помню, как ещё в апреле всё тот же Шехтерман допускал возможность увеличения выплат с 50 до 55 млрд рублей, но видимо теперь рост дивидендов за 2021 год перестаёт считаться базовым сценарием, и мы начинаем ориентироваться на более консервативный вариант развития событий с сохранением выплат на уровне прошлого года?

Кстати, сегодня X5 Group проводит День инвестора - быть может, там будут озвучены какие-нибудь новости. Не только касающиеся дивидендной тематики и планов по IPO цифровых бизнесов, но и относительно нюансов после денонсации налогового соглашения с Нидерландами.

#FIVE

«Х5 подтверждает своё намерение выплатить дивиденды в размере 50 млрд руб. по итогам года. Я также рад сообщить, что мы уверенно идем к достижению наших ключевых целей в области устойчивого развития, утверждённых стратегией до 2023 года», - приводятся слова главного исполнительного директора «X5 Retail Group» Игоря Шехтермана в представленном пресс-релизе.

А ведь я чётко помню, как ещё в апреле всё тот же Шехтерман допускал возможность увеличения выплат с 50 до 55 млрд рублей, но видимо теперь рост дивидендов за 2021 год перестаёт считаться базовым сценарием, и мы начинаем ориентироваться на более консервативный вариант развития событий с сохранением выплат на уровне прошлого года?

Кстати, сегодня X5 Group проводит День инвестора - быть может, там будут озвучены какие-нибудь новости. Не только касающиеся дивидендной тематики и планов по IPO цифровых бизнесов, но и относительно нюансов после денонсации налогового соглашения с Нидерландами.

#FIVE

{kind=link}

👑 Polymetal представил производственные результаты за 9 мес. 2021 года.

📉 Производство с января по сентябрь сократилось на 4% (г/г) до 1,15 млн унций в золотом эквиваленте, из-за запланированного снижения содержаний на месторождениях в Кызыле и Албазино.

Из конкурентов на данный момент успели отчитаться Селигдар и Petropavlovsk, которые продемонстрировали разнонаправленную динамику: первый увеличил производство на 6% (г/г), а второй - сократил добычу на 29% (г/г). Лидер отрасли Полюс свои результаты опубликует уже сегодня.

📈 Выручка Polymetal увеличилась в отчётном периоде на 4% (г/г) до $2,1 млрд, благодаря росту средней цены реализации.

➖ А вот к негативным факторам следует отнести сильный рост чистого долга – показатель вырос на 40% (г/г) до $1,9 млрд.

➕ Но поговорим всё-таки о хорошем:

«Запуск производства на Нежданинском стал ярким завершением успешного III квартала. Наши предприятия вышли на плановые показатели, что позволит Полиметаллу достичь заявленных целей по производству на 2021 год», - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

Таким образом, в 4 кв. объём производства должен составить 0,35 млн унций (+8,6% г/г), что положительно отразится на финансовых результатах компании.

Чтобы вы понимали масштабность этого проекта, приведу занимательные факты:

✔️Это четвёртое по величине месторождение золота в России

✔️ Среднее годовое производство товарного золота составит на этом месторождении около 155 000 унций в течение первых полных 15 лет эксплуатации предприятия, при этом в первые три полных года работы ежегодное производство достигнет 180.000 унций.

✔️ Нежданинское - это актив с длительным сроком эксплуатации, высокими содержаниями золота в руде и устойчивыми экономическими показателями. Уже в 2022 году Нежданинское начнёт вносить свой вклад в дивидендный поток.

Polymetal - прекрасная долгосрочная инвестиционная история, на которую можно и нужно обращать внимание. Но я по-прежнему спешу заметить, что в ближайшей перспективе нас ожидает очередное заседание ФРС США, на котором 3 ноября будут анонсированы планы по сокращению стимулирующих мер, что может вызвать распродажи золота на мировых товарных биржах.

❗️Об этом риске также поведал финансовый директор компании Максим Назимок в одной из недавних онлайн-конференций.

👉 На этом фоне я пока не спешу покупать бумаги Polymetal (хотя очень собираюсь) и продолжаю внимательно наблюдать за дальнейшим развитием событий.

#POLY

📉 Производство с января по сентябрь сократилось на 4% (г/г) до 1,15 млн унций в золотом эквиваленте, из-за запланированного снижения содержаний на месторождениях в Кызыле и Албазино.

Из конкурентов на данный момент успели отчитаться Селигдар и Petropavlovsk, которые продемонстрировали разнонаправленную динамику: первый увеличил производство на 6% (г/г), а второй - сократил добычу на 29% (г/г). Лидер отрасли Полюс свои результаты опубликует уже сегодня.

📈 Выручка Polymetal увеличилась в отчётном периоде на 4% (г/г) до $2,1 млрд, благодаря росту средней цены реализации.

➖ А вот к негативным факторам следует отнести сильный рост чистого долга – показатель вырос на 40% (г/г) до $1,9 млрд.

➕ Но поговорим всё-таки о хорошем:

«Запуск производства на Нежданинском стал ярким завершением успешного III квартала. Наши предприятия вышли на плановые показатели, что позволит Полиметаллу достичь заявленных целей по производству на 2021 год», - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

Таким образом, в 4 кв. объём производства должен составить 0,35 млн унций (+8,6% г/г), что положительно отразится на финансовых результатах компании.

Чтобы вы понимали масштабность этого проекта, приведу занимательные факты:

✔️Это четвёртое по величине месторождение золота в России

✔️ Среднее годовое производство товарного золота составит на этом месторождении около 155 000 унций в течение первых полных 15 лет эксплуатации предприятия, при этом в первые три полных года работы ежегодное производство достигнет 180.000 унций.

✔️ Нежданинское - это актив с длительным сроком эксплуатации, высокими содержаниями золота в руде и устойчивыми экономическими показателями. Уже в 2022 году Нежданинское начнёт вносить свой вклад в дивидендный поток.

Polymetal - прекрасная долгосрочная инвестиционная история, на которую можно и нужно обращать внимание. Но я по-прежнему спешу заметить, что в ближайшей перспективе нас ожидает очередное заседание ФРС США, на котором 3 ноября будут анонсированы планы по сокращению стимулирующих мер, что может вызвать распродажи золота на мировых товарных биржах.

❗️Об этом риске также поведал финансовый директор компании Максим Назимок в одной из недавних онлайн-конференций.

👉 На этом фоне я пока не спешу покупать бумаги Polymetal (хотя очень собираюсь) и продолжаю внимательно наблюдать за дальнейшим развитием событий.

#POLY

{kind=link}

🤔 Сегежа (#SGZH) до приобретения "Интер Форсет Рус", которая объединяет лесопромышленные активы в Красноярском крае и Иркутской области, и после приобретения - это две разные истории!

Если до этой сделки реализация инвестиционной идеи в Сегеже оценивалась в несколько лет, то теперь можно говорить о более близком горизонте. Компания получила мощный стимул к ускорению роста масштабов бизнеса по невысокой цене.

🌳🌲 Судите сами: теперь Сегежа - это официально один из крупнейших арендаторов лесного фонда в России и в мире, под управлением которого теперь будет находиться не 10,4 млн га, а 16,1 млн!

Как следствие - почти вдвое вырастет мощность по производству пиломатериалов (до 3,2 млн кубометров в год) и пеллет (380 тыс. т в год), а мощность по производству фанеры должна прибавить на 20% - до 232 тыс.куб.м.

💰 А там глядишь - и история под названием Сегежа постепенно превратится и в интересную и стабильную дивидендную идею.

Напомню, сейчас текущая дивидендная политика предполагает, что компания намерена в течение 2021–2023 гг. выплачивать дивиденды не реже раза в год, в размере 3,0–5,5 млрд руб. (0,19-0,35 руб. на акцию), а уже с 2024 года дивиденды будут выплачиваться в размере 75–100% от FCF (можно предположить, что это будет 1+ руб. на акцию).

По итогам 2020 года компания дивиденды не выплачивала, но промежуточные выплаты за 2021 год ожидаются ориентировочно в ноябре в размере 5,5 млрд руб. При этом вице-президент компании по финансам и инвестициям Ровшан Алиев сказал однажды, что Сегежа будет придерживаться обозначенной дивидендной политики, намекнув, что в рамках ближайших выплат не исключен позитивный сюрприз.

👉 Очень ждём эти позитивные сюрпризы, это всегда хорошо! Ну а пока главный вопрос для меня: на каких уровнях докупать Сегежу? Уж больно классная компания, а тут ещё и корректировка цен на акции продолжает происходить на наших глазах...

❗️Давайте обсудим это в комментариях, ну и прошу принять участие в опросе ниже!

Если до этой сделки реализация инвестиционной идеи в Сегеже оценивалась в несколько лет, то теперь можно говорить о более близком горизонте. Компания получила мощный стимул к ускорению роста масштабов бизнеса по невысокой цене.

🌳🌲 Судите сами: теперь Сегежа - это официально один из крупнейших арендаторов лесного фонда в России и в мире, под управлением которого теперь будет находиться не 10,4 млн га, а 16,1 млн!

Как следствие - почти вдвое вырастет мощность по производству пиломатериалов (до 3,2 млн кубометров в год) и пеллет (380 тыс. т в год), а мощность по производству фанеры должна прибавить на 20% - до 232 тыс.куб.м.

💰 А там глядишь - и история под названием Сегежа постепенно превратится и в интересную и стабильную дивидендную идею.

Напомню, сейчас текущая дивидендная политика предполагает, что компания намерена в течение 2021–2023 гг. выплачивать дивиденды не реже раза в год, в размере 3,0–5,5 млрд руб. (0,19-0,35 руб. на акцию), а уже с 2024 года дивиденды будут выплачиваться в размере 75–100% от FCF (можно предположить, что это будет 1+ руб. на акцию).

По итогам 2020 года компания дивиденды не выплачивала, но промежуточные выплаты за 2021 год ожидаются ориентировочно в ноябре в размере 5,5 млрд руб. При этом вице-президент компании по финансам и инвестициям Ровшан Алиев сказал однажды, что Сегежа будет придерживаться обозначенной дивидендной политики, намекнув, что в рамках ближайших выплат не исключен позитивный сюрприз.

👉 Очень ждём эти позитивные сюрпризы, это всегда хорошо! Ну а пока главный вопрос для меня: на каких уровнях докупать Сегежу? Уж больно классная компания, а тут ещё и корректировка цен на акции продолжает происходить на наших глазах...

❗️Давайте обсудим это в комментариях, ну и прошу принять участие в опросе ниже!

{kind=link}

По каким ценникам вам комфортно покупать/докупать акции Сегежа?

Anonymous Poll

7%

Докупаю её на любых уровнях, это прекрасная история

4%

10-11 руб.

20%

9-10 руб.

27%

8-9 руб.

23%

7-8 руб.

19%

Только ниже 7 руб. буду готов

☝️ Оказывается есть такая штука под названием ClickHouse. Это высокопроизводительная аналитическая база данных с открытыми исходниками, разработанная знаете где? В Яндексе! В нашем российском родном Яндексе, котировки акций которого упорно не собираются падать ниже 5000 рублей, чтобы я радостно его купил.

🧐 Если пытаться простыми словами объяснить суть, то эта система способна быстро переваривать огромное количество информации в реальном режиме времени, открывая массу возможностей, которые раньше было трудно даже представить.

🤓 А теперь говорю специально для технарей: система способна масштабироваться до десятков триллионов записей и петабайтов данных, благодаря чему появляется возможность сохранять весь поток данных без предварительной агрегации и быстро получать отчёты в любых разрезах.

📌 Попытался тезисно собрать информацию об этой системе и вдруг понял, что она очень крутая!

1️⃣ ClickHouse, рождённая вокруг open source технологии (опять же разработанной в Яндексе), привлекла $250 млн и стала единорогом за месяц.

2️⃣ Технологию ClickHouse используют лидеры рынка - Uber, Tesla, Spotify, Bloomberg, Alibaba, ByteDance и др.

3️⃣ Основными инвесторами компании стали фонды Coatue и Altimeter вместе с её основателями Яндекс, Benchmark Capital и Index Ventures. К ним присоединились фонды Lightspeed, Redpoint, Almaz, FirstMark и Lead Edge.

#YNDX

🧐 Если пытаться простыми словами объяснить суть, то эта система способна быстро переваривать огромное количество информации в реальном режиме времени, открывая массу возможностей, которые раньше было трудно даже представить.

🤓 А теперь говорю специально для технарей: система способна масштабироваться до десятков триллионов записей и петабайтов данных, благодаря чему появляется возможность сохранять весь поток данных без предварительной агрегации и быстро получать отчёты в любых разрезах.

📌 Попытался тезисно собрать информацию об этой системе и вдруг понял, что она очень крутая!

1️⃣ ClickHouse, рождённая вокруг open source технологии (опять же разработанной в Яндексе), привлекла $250 млн и стала единорогом за месяц.

2️⃣ Технологию ClickHouse используют лидеры рынка - Uber, Tesla, Spotify, Bloomberg, Alibaba, ByteDance и др.

3️⃣ Основными инвесторами компании стали фонды Coatue и Altimeter вместе с её основателями Яндекс, Benchmark Capital и Index Ventures. К ним присоединились фонды Lightspeed, Redpoint, Almaz, FirstMark и Lead Edge.

#YNDX

Forbes.ru

Основанный «Яндексом» стартап ClickHouse стал «единорогом»

Компания ClickHouse, созданная «Яндексом» в партнерстве с венчурными фондами, привлекла $250 млн инвестиций и стала «единорогом», получив оценку в ходе раунда в $2 млрд

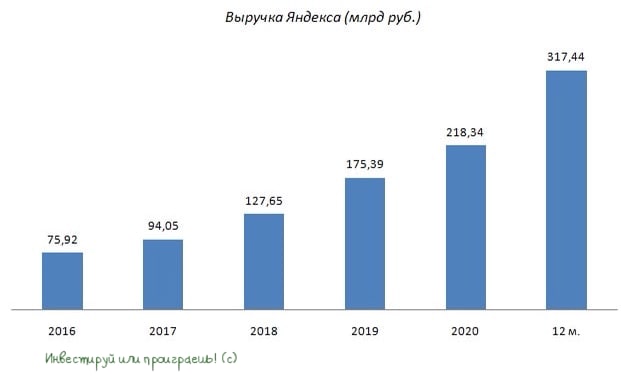

💻 Ну а раз уж у нас сегодня день Яндекса (так получилось с утра), то самое время заглянуть в финансовые результаты компании за 3 кв. 2021 года, которые она представила накануне.

📈 Выручка компании с июля по сентябрь увеличились на 52% (г/г) до 91,3 млрд руб., благодаря сильному росту доходов в сегментах такси и электронной коммерции.

Любопытное замечание: доходы от портала и поиска уже составляют менее половины консолидированной выручки Яндекса, хотя у многих частных инвесторов компания по-прежнему ассоциируется именно с данным направлением.

🛒 Самый большой рост зафиксирован в сегменте электронной коммерции, где показатель вырос на 214% (г/г). Менеджмент ожидает сохранение трёхзначного темпа роста и в четвёртом квартале.

Стоит отметить, что Яндекс агрессивно наращивает своё присутствие в e-Commerce, поскольку располагает для этого необходимыми ресурсами и компетенциями, однако конкуренты также не дремлют. Более того, в этом месяце Тинькофф-Банк анонсировал планы по выходу на рынок электронной коммерции.

Пока места на онлайн-поляне хватает всем игрокам, однако жёсткая конкуренция скоро заставит маркетплейсы увеличивать издержки, что будет негативно сказываться на маржинальности бизнеса.

🚕 Сегмент такси чувствует себя прекрасно и по итогам отчётных трёх месяцев увеличил доходы на 83% (г/г). Конкуренция в этом бизнесе у компании не такая острая, как в e-Commerce, поэтому Яндекс по-прежнему является абсолютным лидером отрасли такси. Сегмент генерирует положительную EBITDA, правда маржинальность в отчетном периоде сократилась на 0,2 п.п. до 2,8%.

Как мы помним, в 2019 году компания планировала провести IPO Яндекс.Такси, однако в 2020 году из-за пандемии отказалась от этих планов. Сейчас фондовый рынок вблизи исторических максимумов, оптимизм у инвесторов высокий и, быть может, менеджмент Яндекса вновь задумается о проведение IPO Яндекс.Такси уже ближайшей зимой.

🤔 Если это случится, то бумаги компании получат хороший драйвер для роста. Но пока это лишь мои размышления, а не руководство к действию.

📉 Что касается показатель EBITDA, то в 3 кв. 2021 года он сократился на 62% (г/г) до 5,6 млрд руб., что вызвано убытками по линии E-Commerce.

❗️Отмечу, что при анализе IT-компании рынок всегда в первую очередь смотрит на динамику выручки, а EBITDA и чистая прибыль мало кого интересуют. Как любят говорить айтишники, "прибыль не считали, но оборот огромный".

📣 И здесь, надо сказать, есть определённый позитив: менеджмент Яндекса повысил прогноз выручки по итогам 2021 года на 10 млрд руб. до 340-350 млрд руб.

👉 Таким образом, бумаги Яндекса сейчас торгуются с форвардным мультипликатором P/S=5,5х, что ниже среднего значения за последнюю пятилетку, который составляет 6х. При ценнике ниже 5000 руб. бумаги могут быть интересны для покупок. Эх, дождаться бы поскорее!))

#YNDX

📈 Выручка компании с июля по сентябрь увеличились на 52% (г/г) до 91,3 млрд руб., благодаря сильному росту доходов в сегментах такси и электронной коммерции.

Любопытное замечание: доходы от портала и поиска уже составляют менее половины консолидированной выручки Яндекса, хотя у многих частных инвесторов компания по-прежнему ассоциируется именно с данным направлением.

🛒 Самый большой рост зафиксирован в сегменте электронной коммерции, где показатель вырос на 214% (г/г). Менеджмент ожидает сохранение трёхзначного темпа роста и в четвёртом квартале.

Стоит отметить, что Яндекс агрессивно наращивает своё присутствие в e-Commerce, поскольку располагает для этого необходимыми ресурсами и компетенциями, однако конкуренты также не дремлют. Более того, в этом месяце Тинькофф-Банк анонсировал планы по выходу на рынок электронной коммерции.

Пока места на онлайн-поляне хватает всем игрокам, однако жёсткая конкуренция скоро заставит маркетплейсы увеличивать издержки, что будет негативно сказываться на маржинальности бизнеса.

🚕 Сегмент такси чувствует себя прекрасно и по итогам отчётных трёх месяцев увеличил доходы на 83% (г/г). Конкуренция в этом бизнесе у компании не такая острая, как в e-Commerce, поэтому Яндекс по-прежнему является абсолютным лидером отрасли такси. Сегмент генерирует положительную EBITDA, правда маржинальность в отчетном периоде сократилась на 0,2 п.п. до 2,8%.

Как мы помним, в 2019 году компания планировала провести IPO Яндекс.Такси, однако в 2020 году из-за пандемии отказалась от этих планов. Сейчас фондовый рынок вблизи исторических максимумов, оптимизм у инвесторов высокий и, быть может, менеджмент Яндекса вновь задумается о проведение IPO Яндекс.Такси уже ближайшей зимой.

🤔 Если это случится, то бумаги компании получат хороший драйвер для роста. Но пока это лишь мои размышления, а не руководство к действию.

📉 Что касается показатель EBITDA, то в 3 кв. 2021 года он сократился на 62% (г/г) до 5,6 млрд руб., что вызвано убытками по линии E-Commerce.

❗️Отмечу, что при анализе IT-компании рынок всегда в первую очередь смотрит на динамику выручки, а EBITDA и чистая прибыль мало кого интересуют. Как любят говорить айтишники, "прибыль не считали, но оборот огромный".

📣 И здесь, надо сказать, есть определённый позитив: менеджмент Яндекса повысил прогноз выручки по итогам 2021 года на 10 млрд руб. до 340-350 млрд руб.

👉 Таким образом, бумаги Яндекса сейчас торгуются с форвардным мультипликатором P/S=5,5х, что ниже среднего значения за последнюю пятилетку, который составляет 6х. При ценнике ниже 5000 руб. бумаги могут быть интересны для покупок. Эх, дождаться бы поскорее!))

#YNDX

{kind=link}

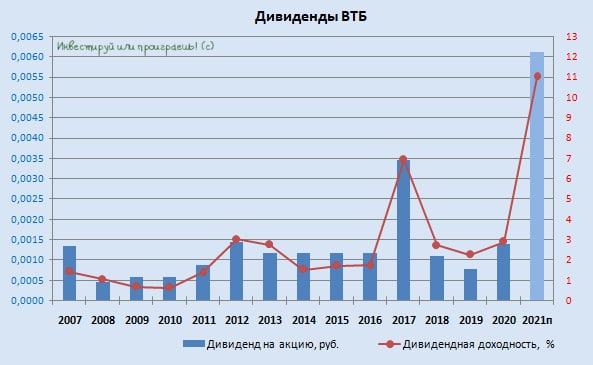

❓Признавайтесь, кто держит акции ВТБ и верит в них?

💰 Менеджмент ВТБ по-прежнему намеревается выполнить свои обещания по обыкновенным акциям, выплатив в качестве дивидендов 50% от ЧП по МСФО за 2021 год и разбив этот платёж на два транша (это не новость): один будет выплачен по итогам годового собрания акционеров, которое пройдет до 30 июня, второй - в 4 кв. 2022 года через внеочередное собрание акционеров (ВОСА).

Таким образом, при текущих вводных дивиденд оценивается на уровне чуть выше 0,6 коп. на одну акцию ВТБ, что может стать рекордом как в абсолютном выражении, так и по див.доходности, которая исходя из сегодняшнего значения котировок потенциально сулит около 11%. Прекрасный таргет, друзья мои, не правда ли?

🧮 А это значит, самое время взять в руки наш любимый калькулятор и попытаться прикинуть, на какой уровень дивидендов мы с вами можем претендовать, исходя из оптимистичного прогноза по чистой прибыли в размере 310 млрд руб., текущих котировках акции ВТБ на уровне 5,55 коп. и одинаковой доходности по префам и обычкам (насколько я понял, банк планирует и дальше придерживаться этого принципа).

#VTBR

💰 Менеджмент ВТБ по-прежнему намеревается выполнить свои обещания по обыкновенным акциям, выплатив в качестве дивидендов 50% от ЧП по МСФО за 2021 год и разбив этот платёж на два транша (это не новость): один будет выплачен по итогам годового собрания акционеров, которое пройдет до 30 июня, второй - в 4 кв. 2022 года через внеочередное собрание акционеров (ВОСА).

Таким образом, при текущих вводных дивиденд оценивается на уровне чуть выше 0,6 коп. на одну акцию ВТБ, что может стать рекордом как в абсолютном выражении, так и по див.доходности, которая исходя из сегодняшнего значения котировок потенциально сулит около 11%. Прекрасный таргет, друзья мои, не правда ли?

🧮 А это значит, самое время взять в руки наш любимый калькулятор и попытаться прикинуть, на какой уровень дивидендов мы с вами можем претендовать, исходя из оптимистичного прогноза по чистой прибыли в размере 310 млрд руб., текущих котировках акции ВТБ на уровне 5,55 коп. и одинаковой доходности по префам и обычкам (насколько я понял, банк планирует и дальше придерживаться этого принципа).

#VTBR

{kind=link}

🗓 На дворе суббота, последние деньки октября, а значит самое время уютно укрыться пледом и почитать что-нибудь интересное на тему фондовых рынков, не так ли?

⛴🚂 Сегодня я предлагаю вашему вниманию наш пост из премиум-канала "Инвестируй или проиграешь PREMIUM", насчитывающего уже почти 200 человек, в котором по иронии судьбы упоминаются две инвестиционные истории, одна из которых уже раскрылась в 2021 году (это Globaltrans, #GLTR), а вторая (Совкомфлот, #FLOT) - это история для крепких парней, не боящихся прогнозов внезапного озеленения мировой экономики и готовых подождать раскрытия стоимости ещё несколько лет:

https://teletype.in/@invest_or_lost/WRlwDOM5jWL

Я сейчас не хочу вступать в дискуссию на тему какая из этих двух инвестиционных идей лучше, перспективней и интересней. Оставлю это на откуп моим дорогим читателям. Думаю, у каждого из вас будет своё мнение на этот счёт - и это прекрасно. От себя могу сказать, что я являюсь акционером этих двух компаний, но с разными долями в портфеле.

📌📌📌

Теперь пару слов о нашем премиум-канале "Инвестируй или проиграешь PREMIUM". Как же я кайфую, глядя на те масштабы работы, которые мы с вами там проделываем, честное слово!!! Специально подготовил картинку с некоторой частью аналитического материала, которым мы можем похвалиться за это время - смотрю и восхищаюсь нашей командой!

А ведь здесь я ещё не указывал целый ряд онлайн-конференций и вебинаров с участием многих российских компаний, тезисный разбор которых мы каждую неделю приводим вашему вниманию. И порой на подобных мероприятиях присутствовать полезней чем на ГОСА, в плане намёков от топ-менеджмента и весьма любопытной инсайдерской информации из их уст.

Разумеется, там же я отчитываюсь перед вами обо всех своих сделках по личному инвестиционному портфелю, с обоснованием почему и зачем я это делаю. Поэтому всем тем, кто хочет заглянуть в мой инвестиционный портфель - у вас есть прекрасный шанс это сделать!

Вот честное слово, не пожалейте несколько сотен в месяц - и оцените сами! А если решитесь подписаться на более длинный срок (к счастью, таких желающих с каждым месяцем всё больше), то подписка обойдётся вам ещё выгодней!

👉 Как стать участником "Инвестируй или проиграешь PREMIUM"? Просто напишите мне "Хочу премиум", мы с вами познакомимся и я вам всё расскажу! 🤝🤝

Хороших и плодотворных выходных, друзья! Главное - будьте здоровы!

⛴🚂 Сегодня я предлагаю вашему вниманию наш пост из премиум-канала "Инвестируй или проиграешь PREMIUM", насчитывающего уже почти 200 человек, в котором по иронии судьбы упоминаются две инвестиционные истории, одна из которых уже раскрылась в 2021 году (это Globaltrans, #GLTR), а вторая (Совкомфлот, #FLOT) - это история для крепких парней, не боящихся прогнозов внезапного озеленения мировой экономики и готовых подождать раскрытия стоимости ещё несколько лет:

https://teletype.in/@invest_or_lost/WRlwDOM5jWL

Я сейчас не хочу вступать в дискуссию на тему какая из этих двух инвестиционных идей лучше, перспективней и интересней. Оставлю это на откуп моим дорогим читателям. Думаю, у каждого из вас будет своё мнение на этот счёт - и это прекрасно. От себя могу сказать, что я являюсь акционером этих двух компаний, но с разными долями в портфеле.

📌📌📌

Теперь пару слов о нашем премиум-канале "Инвестируй или проиграешь PREMIUM". Как же я кайфую, глядя на те масштабы работы, которые мы с вами там проделываем, честное слово!!! Специально подготовил картинку с некоторой частью аналитического материала, которым мы можем похвалиться за это время - смотрю и восхищаюсь нашей командой!

А ведь здесь я ещё не указывал целый ряд онлайн-конференций и вебинаров с участием многих российских компаний, тезисный разбор которых мы каждую неделю приводим вашему вниманию. И порой на подобных мероприятиях присутствовать полезней чем на ГОСА, в плане намёков от топ-менеджмента и весьма любопытной инсайдерской информации из их уст.

Разумеется, там же я отчитываюсь перед вами обо всех своих сделках по личному инвестиционному портфелю, с обоснованием почему и зачем я это делаю. Поэтому всем тем, кто хочет заглянуть в мой инвестиционный портфель - у вас есть прекрасный шанс это сделать!

Вот честное слово, не пожалейте несколько сотен в месяц - и оцените сами! А если решитесь подписаться на более длинный срок (к счастью, таких желающих с каждым месяцем всё больше), то подписка обойдётся вам ещё выгодней!

👉 Как стать участником "Инвестируй или проиграешь PREMIUM"? Просто напишите мне "Хочу премиум", мы с вами познакомимся и я вам всё расскажу! 🤝🤝

Хороших и плодотворных выходных, друзья! Главное - будьте здоровы!

{kind=link}

👨💻 А не поболтать ли нам с вами сегодня в прямом эфире?

Нельзя же так расслабляться на выходных, чтобы завтра утром нам было стыдно, что мы подзабросили рынки))

К Ютубу я отношения пока не имею, поэтому предлагаю организовать видео-болтовню на базе нашего Инстаграм-канала.

Ну а чтобы монолог превратился в диалог - эфир мы проведём совместно с моим боевым товарищем Георгием Аведиковым.

👉 Жду вас в 19:00мск сегодня!

Нельзя же так расслабляться на выходных, чтобы завтра утром нам было стыдно, что мы подзабросили рынки))

К Ютубу я отношения пока не имею, поэтому предлагаю организовать видео-болтовню на базе нашего Инстаграм-канала.

Ну а чтобы монолог превратился в диалог - эфир мы проведём совместно с моим боевым товарищем Георгием Аведиковым.

👉 Жду вас в 19:00мск сегодня!

{kind=link}

Сбербанк. Короткие зарисовки по итогам опубликованной отчётности по МСФО за 9m2021.

📈 За 9 месяцев 2021 года Сбер заработал 978 млрд руб. чистой прибыли - рекордный уровень за всю историю. Результат Сбера превзошёл консенсус-прогноз инвест. банков, которые ожидали чистую прибыль на уровне 972,1 млрд руб.

📈 Рентабельность капитала при этом составила 25,8%.

👩🏫 На состоявшейся телеконференции финансовый директор банка Александра Бурико сказала, что Сбер не подвержен процентному риску из-за роста ключевой ставки - более того, при её повышении на 1 п.п. банк может получить 5-10 млрд руб. дополнительного дохода:

"Мы позитивно чувствительны к росту ключевой ставки, поскольку у нас в структуре кредитного портфеля достаточно существенная часть корпоративных кредитов по плавающей ставке (более 40%), и уже существенная часть ипотеки, по сути, также является кредитами по плавающей ставке.

Чувствительность к параллельному сдвигу кривой на 1 процентный пункт составляет от 5 до 10 млрд рублей в годовом исчислении. Если умножить это на три, то мы получим от 15 до 30 млрд рублей дополнительного дохода в годовом исчислении".

💰 Если в качестве дивидендной базы взять чистую прибыль по итогам последних 12 месяцев, то из расчёта нормы выплат в 50% от ЧП по МСФО получается дивиденд в размере 26,1 руб. на оба типа бумаг, что сулит по текущим котировкам ДД=7,3% на обычку и 8,1% на преф.

#SBER

📈 За 9 месяцев 2021 года Сбер заработал 978 млрд руб. чистой прибыли - рекордный уровень за всю историю. Результат Сбера превзошёл консенсус-прогноз инвест. банков, которые ожидали чистую прибыль на уровне 972,1 млрд руб.

📈 Рентабельность капитала при этом составила 25,8%.

👩🏫 На состоявшейся телеконференции финансовый директор банка Александра Бурико сказала, что Сбер не подвержен процентному риску из-за роста ключевой ставки - более того, при её повышении на 1 п.п. банк может получить 5-10 млрд руб. дополнительного дохода:

"Мы позитивно чувствительны к росту ключевой ставки, поскольку у нас в структуре кредитного портфеля достаточно существенная часть корпоративных кредитов по плавающей ставке (более 40%), и уже существенная часть ипотеки, по сути, также является кредитами по плавающей ставке.

Чувствительность к параллельному сдвигу кривой на 1 процентный пункт составляет от 5 до 10 млрд рублей в годовом исчислении. Если умножить это на три, то мы получим от 15 до 30 млрд рублей дополнительного дохода в годовом исчислении".

💰 Если в качестве дивидендной базы взять чистую прибыль по итогам последних 12 месяцев, то из расчёта нормы выплат в 50% от ЧП по МСФО получается дивиденд в размере 26,1 руб. на оба типа бумаг, что сулит по текущим котировкам ДД=7,3% на обычку и 8,1% на преф.

#SBER

{kind=link}

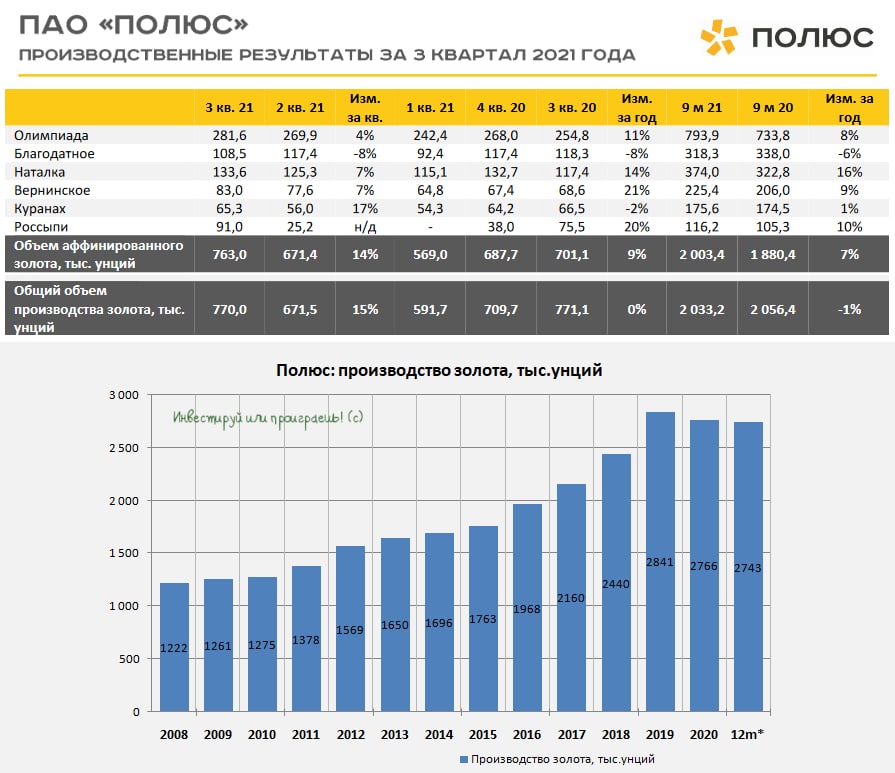

👑 Полюс представил производственные результаты за 9 мес. 2021 года.

📉 Производство золота с января по сентябрь сократилось на 1% (г/г) до 2,03 млн унций, что обусловлено снижением запасов на аффинажном заводе.

Из основных конкурентов только Селигдар смог увеличить производство на 6% (г/г), в то время как Polymetal и Petropavlovsk также дружно сократили производство на 4% (г/г) и 29% (г/г) соответственно.

📈 При этом Полюс увеличил реализацию драгоценного металла в натуральном выражении на 2% (г/г) до 2 млн тыс. унций, благодаря чему выручка выросла в отчётном периоде на 5% (г/г) до $3,6 млрд, получив дополнительную поддержку в виде роста средней цены реализации.

💼 Отрадно отметить сокращение чистого долга компании на 15% (г/г) до $2 млрд. Плюс ко всему, в этом месяце компания рефинансировала свои долларовые еврооблигации под более низкую процентную ставку, что уменьшит процентные расходы по займам в будущих периодах.

👨💼«Полюс продолжил реализацию проектов развития. Мы добились роста показателей извлечения на Олимпиаде и Наталке, одновременно с этим мы продолжили выполнять ранее озвученные планы по увеличению мощностей переработки на Олимпиаде, Благодатном, Наталке и Куранахе», - прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

❗️Менеджмент Полюса подтвердил прогноз на 2021 год, который предполагает производство 2,7 млн унций. Таким образом, можно косвенно посчитать, что в 4 кв. 2021 года ожидается сокращение производства на 6% (г/г), в то время как менеджмент Polymetal ожидает роста производства в заключительном отрезке текущего года на 8,6% (г/г).

👉 Сокращение производства золота, в совокупности с возможным снижением цен на жёлтый металл по итогам предстоящего уже 3 ноября заседания ФРС США, не позволяет мне добавить бумаги компании в свой портфель на текущих уровнях. Безусловно, буду ждать и внимательно следить за дальнейшим развитием событий.

#PLZL

📉 Производство золота с января по сентябрь сократилось на 1% (г/г) до 2,03 млн унций, что обусловлено снижением запасов на аффинажном заводе.

Из основных конкурентов только Селигдар смог увеличить производство на 6% (г/г), в то время как Polymetal и Petropavlovsk также дружно сократили производство на 4% (г/г) и 29% (г/г) соответственно.

📈 При этом Полюс увеличил реализацию драгоценного металла в натуральном выражении на 2% (г/г) до 2 млн тыс. унций, благодаря чему выручка выросла в отчётном периоде на 5% (г/г) до $3,6 млрд, получив дополнительную поддержку в виде роста средней цены реализации.

💼 Отрадно отметить сокращение чистого долга компании на 15% (г/г) до $2 млрд. Плюс ко всему, в этом месяце компания рефинансировала свои долларовые еврооблигации под более низкую процентную ставку, что уменьшит процентные расходы по займам в будущих периодах.

👨💼«Полюс продолжил реализацию проектов развития. Мы добились роста показателей извлечения на Олимпиаде и Наталке, одновременно с этим мы продолжили выполнять ранее озвученные планы по увеличению мощностей переработки на Олимпиаде, Благодатном, Наталке и Куранахе», - прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

❗️Менеджмент Полюса подтвердил прогноз на 2021 год, который предполагает производство 2,7 млн унций. Таким образом, можно косвенно посчитать, что в 4 кв. 2021 года ожидается сокращение производства на 6% (г/г), в то время как менеджмент Polymetal ожидает роста производства в заключительном отрезке текущего года на 8,6% (г/г).

👉 Сокращение производства золота, в совокупности с возможным снижением цен на жёлтый металл по итогам предстоящего уже 3 ноября заседания ФРС США, не позволяет мне добавить бумаги компании в свой портфель на текущих уровнях. Безусловно, буду ждать и внимательно следить за дальнейшим развитием событий.

#PLZL

{kind=link}

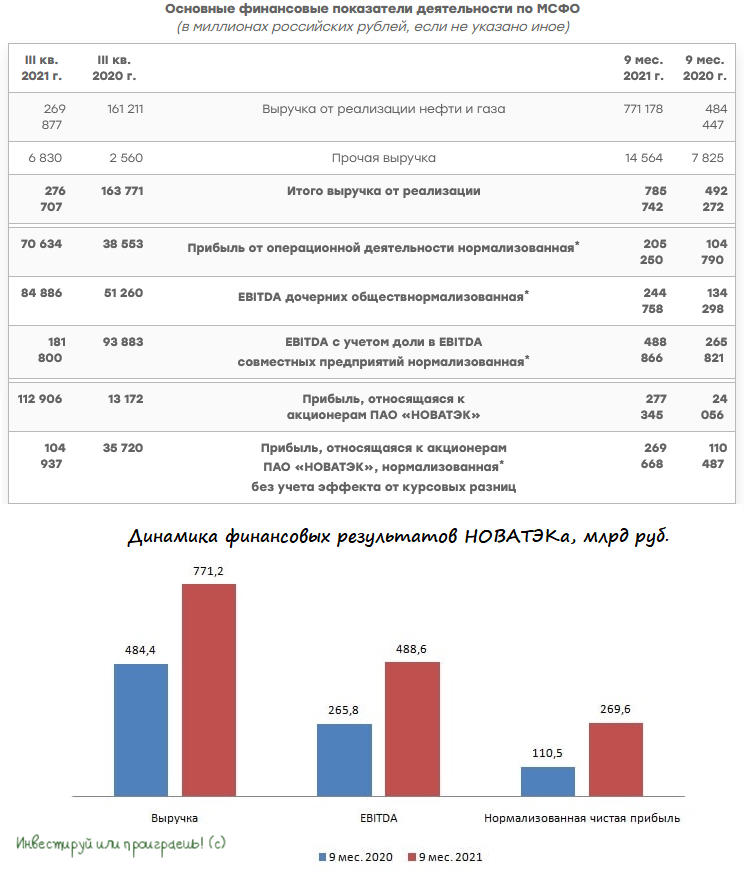

🧮 НОВАТЭК представил свои финансовые результаты за 9 мес. 2021 года.

📈 Выручка компании с января по сентябрь выросла на 59,2% (г/г) до 771,2 млрд рублей, благодаря росту цен на углеводороды и увеличению реализации природного газа в натуральном выражении.

📈 Операционные результаты компании мы с вами рассматривали в середине октября, поэтому не будем к этому снова возвращаться. Отмечу лишь, что НОВАТЭК увеличил как добычу углеводородов, так и переработку газового конденсата.

📈 Нормализованная EBITDA взлетела на 83,8% (г/г) до 488,6 млрд рублей, при маржинальности в 63,3%. Хороший рост операционных доходов и жёсткий контроль над издержками позволили компании увеличить рентабельность бизнеса, что радует.

📈 В итоге нормализованной чистой прибыли (напомню, именно этот показатель используется в дивидендной политике) было некуда деваться, кроме как вырасти на 144% (г/г) до 269,6 млрд рублей. А это значит, что акционеры НОВАТЭКа вправе рассчитывать на хорошую прибавку к дивидендам по итогам 2021 года.

📣 Что интересного поведал менеджмент в рамках конференц–колла:

🔸 Китай по-прежнему предъявляет повышенный спрос на природный газ, что благоприятно для цен на голубое топливо.

🔸 Менеджмент подтвердил прогноз по росту добычи газа на этот год в размере около 3%.

🔸 Общий прогресс проекта «Арктик СПГ-2» оценивается в 52%.

🔸 Сильную коррекцию цен на газ следует ожидать весной будущего года. В ближайшие месяцы цены обещают быть стабильными.

👉 Покупать бумаги НОВАТЭКа по текущим ценникам желания нет, также как и нет особых поводов для их продажи, а потому я продолжаю держать бумаги в своем портфеле, с долгосрочным прицелом.

#NVTK

📈 Выручка компании с января по сентябрь выросла на 59,2% (г/г) до 771,2 млрд рублей, благодаря росту цен на углеводороды и увеличению реализации природного газа в натуральном выражении.

📈 Операционные результаты компании мы с вами рассматривали в середине октября, поэтому не будем к этому снова возвращаться. Отмечу лишь, что НОВАТЭК увеличил как добычу углеводородов, так и переработку газового конденсата.

📈 Нормализованная EBITDA взлетела на 83,8% (г/г) до 488,6 млрд рублей, при маржинальности в 63,3%. Хороший рост операционных доходов и жёсткий контроль над издержками позволили компании увеличить рентабельность бизнеса, что радует.

📈 В итоге нормализованной чистой прибыли (напомню, именно этот показатель используется в дивидендной политике) было некуда деваться, кроме как вырасти на 144% (г/г) до 269,6 млрд рублей. А это значит, что акционеры НОВАТЭКа вправе рассчитывать на хорошую прибавку к дивидендам по итогам 2021 года.

📣 Что интересного поведал менеджмент в рамках конференц–колла:

🔸 Китай по-прежнему предъявляет повышенный спрос на природный газ, что благоприятно для цен на голубое топливо.

🔸 Менеджмент подтвердил прогноз по росту добычи газа на этот год в размере около 3%.

🔸 Общий прогресс проекта «Арктик СПГ-2» оценивается в 52%.

🔸 Сильную коррекцию цен на газ следует ожидать весной будущего года. В ближайшие месяцы цены обещают быть стабильными.

👉 Покупать бумаги НОВАТЭКа по текущим ценникам желания нет, также как и нет особых поводов для их продажи, а потому я продолжаю держать бумаги в своем портфеле, с долгосрочным прицелом.

#NVTK

{kind=link}

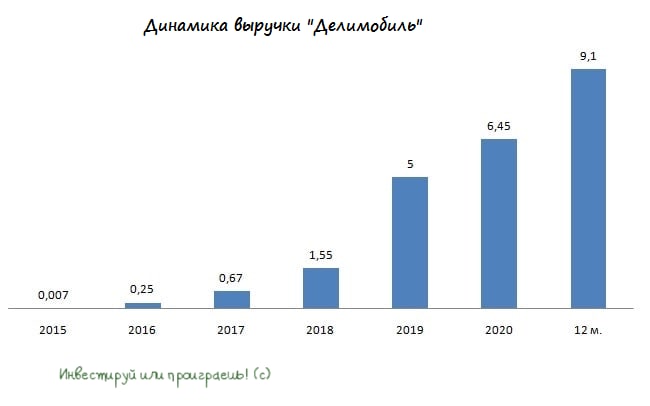

🚗 IPO каршеринга "Делимобиль": покупаем или подождём?

📕 Сегодня закрывается книга заявок в рамках IPO каршеринга "Делимобиль". Компания получила листинг на NYSE и Мосбирже.

📣 Интерфакс со ссылкой на свои источники отрапортовал о том, что книга переподписана. Таким образом, можно ожидать, что IPO пройдет по верхней границе диапазона $12 за одну ADS, что предполагает капитализацию $912 млн.

По итогам последних 12 месяцев компания впервые в своей истории вышла на положительную EBITDA, которая незначительно превысила 1 млрд руб. Это хороший сигнал для инвесторов, который указывает на то, что компания прошла пик бурного “сжигания денег” ради увеличения рыночной доли.

Средства от IPO будут направлены на сокращение долга и покупку новых автомобилей, что радует. Лично мне не нравятся IPO, которые направлены обогащение мажоритариев, а не на развитие бизнеса.

🧮 Поскольку каршеринговые компании принято оценивать по выручке, то мультипликатор P/S у "Делимобиля" составит 7,2х, при этом “Яндекс” и “VK”, в состав которых входят каршеринговые сервисы, сейчас торгуются с мультипликаторами 6,7х и 2,8х соответственно.

👉 На мой взгляд, бумаги "Делимобиля" переоценены, а потому у меня нет желания покупать их в свой портфель. Разумеется, в случае сильной коррекции я могу изменить своё мнение в отношении инвестиционной привлекательности компании, поскольку "Делимобиль" - это интересный эмитент с растущим бизнесом.

#DMOB

📕 Сегодня закрывается книга заявок в рамках IPO каршеринга "Делимобиль". Компания получила листинг на NYSE и Мосбирже.

📣 Интерфакс со ссылкой на свои источники отрапортовал о том, что книга переподписана. Таким образом, можно ожидать, что IPO пройдет по верхней границе диапазона $12 за одну ADS, что предполагает капитализацию $912 млн.

По итогам последних 12 месяцев компания впервые в своей истории вышла на положительную EBITDA, которая незначительно превысила 1 млрд руб. Это хороший сигнал для инвесторов, который указывает на то, что компания прошла пик бурного “сжигания денег” ради увеличения рыночной доли.

Средства от IPO будут направлены на сокращение долга и покупку новых автомобилей, что радует. Лично мне не нравятся IPO, которые направлены обогащение мажоритариев, а не на развитие бизнеса.

🧮 Поскольку каршеринговые компании принято оценивать по выручке, то мультипликатор P/S у "Делимобиля" составит 7,2х, при этом “Яндекс” и “VK”, в состав которых входят каршеринговые сервисы, сейчас торгуются с мультипликаторами 6,7х и 2,8х соответственно.

👉 На мой взгляд, бумаги "Делимобиля" переоценены, а потому у меня нет желания покупать их в свой портфель. Разумеется, в случае сильной коррекции я могу изменить своё мнение в отношении инвестиционной привлекательности компании, поскольку "Делимобиль" - это интересный эмитент с растущим бизнесом.

#DMOB

{kind=link}