💰 Совет директоров ЛУКОЙЛа рекомендовал промежуточные дивиденды в размере 340 руб. на акцию, что в точности совпало как с нашими ожиданиями, так и ожиданиями рынка.

🧮 Математика простая:

1️⃣ Берём полугодовой скорректированный свободный денежный поток (FCF) компании в размере 235,2 млрд рублей.

2️⃣ Вспоминаем, что согласно дивидендной политике ЛУКОЙЛа норма выплат должна быть не менее 100% от этой величины. Соответственно, нижний порог в 100% и берём за основу для расчётов.

3️⃣ Делим 235,2 млрд рублей на кол-во акций в обращении (692,87 млн шт.) и получаем заветные 340 руб. на одну акцию.

Таким образом, промежуточная полугодовая ДД по текущим котировкам оценивается на уровне 4,8%, и вместе с финальными выплатами совокупный размер дивидендов может оказаться рекордным для ЛУКОЙЛа по итогам 2021 года, как в абсолютном выражении, так и по доходности.

👉 Держу эти замечательные акции в своём инвестиционном портфеле и никому отдавать не собираюсь!

📆 Дивидендная отсечка намечена на 17 декабря 2021 года.

#LKOH

🧮 Математика простая:

1️⃣ Берём полугодовой скорректированный свободный денежный поток (FCF) компании в размере 235,2 млрд рублей.

2️⃣ Вспоминаем, что согласно дивидендной политике ЛУКОЙЛа норма выплат должна быть не менее 100% от этой величины. Соответственно, нижний порог в 100% и берём за основу для расчётов.

3️⃣ Делим 235,2 млрд рублей на кол-во акций в обращении (692,87 млн шт.) и получаем заветные 340 руб. на одну акцию.

Таким образом, промежуточная полугодовая ДД по текущим котировкам оценивается на уровне 4,8%, и вместе с финальными выплатами совокупный размер дивидендов может оказаться рекордным для ЛУКОЙЛа по итогам 2021 года, как в абсолютном выражении, так и по доходности.

👉 Держу эти замечательные акции в своём инвестиционном портфеле и никому отдавать не собираюсь!

📆 Дивидендная отсечка намечена на 17 декабря 2021 года.

#LKOH

{kind=link}

⏰ Ну что, выспались, товарищи? Тогда рассказываю!

Уже с 6 декабря 2021 года на рынке акций Московской биржи торги будут начинаться не в 10:00мск, а в 6:50мск.

Таким образом, в общей сложности торги на рынке акций будут длиться 17 часов! Никакой личной жизни...Хотя нет, мы же инвесторы, а не спекулянты, а потому на котировки достаточно смотреть пару раз в день. Это я сейчас не шучу, а говорю совершенно серьёзно. Не забывайте жить!

А если серьёзно, то за жителей Сибири и Дальнего Востока можно только порадоваться: теперь у них будет прекрасная возможность торговать в дневные часы по местному времени, а не сидеть перед терминалом на ночь глядя.

Тестирование утренней сессии на Мосбирже намечено с 13 октября. Стоп, так это уже сегодня!!

Уже с 6 декабря 2021 года на рынке акций Московской биржи торги будут начинаться не в 10:00мск, а в 6:50мск.

Таким образом, в общей сложности торги на рынке акций будут длиться 17 часов! Никакой личной жизни...Хотя нет, мы же инвесторы, а не спекулянты, а потому на котировки достаточно смотреть пару раз в день. Это я сейчас не шучу, а говорю совершенно серьёзно. Не забывайте жить!

А если серьёзно, то за жителей Сибири и Дальнего Востока можно только порадоваться: теперь у них будет прекрасная возможность торговать в дневные часы по местному времени, а не сидеть перед терминалом на ночь глядя.

Тестирование утренней сессии на Мосбирже намечено с 13 октября. Стоп, так это уже сегодня!!

{kind=link}

❌ E.ON прекратил подключать новых частных клиентов

Германский энергетический концерн E.ON, который входит в десятку крупнейших газовых поставщиков в Германии, из-за резкого взлёта цен на газ прекратил подключать новых частных клиентов. , сообщается на сайте концерна.

"К сожалению, в настоящее время мы не можем предложить вам продуктов, связанных с природным газом", - говорится на сайте компании.

Других подробностей концерн не приводит. Также как и не сообщает, когда планирует возобновить работу с новыми клиентами. В настоящее время политика заключения контрактов пересматривается, сколько времени это займёт - неизвестно.

📈 Вот вам и первые громкие отголоски экстремального роста цен на газ на спотовом рынке! Пора вам, наши уважаемые товарищи европейцы, ехать в Сибирь за дровами! Зима близится!

Германский энергетический концерн E.ON, который входит в десятку крупнейших газовых поставщиков в Германии, из-за резкого взлёта цен на газ прекратил подключать новых частных клиентов. , сообщается на сайте концерна.

"К сожалению, в настоящее время мы не можем предложить вам продуктов, связанных с природным газом", - говорится на сайте компании.

Других подробностей концерн не приводит. Также как и не сообщает, когда планирует возобновить работу с новыми клиентами. В настоящее время политика заключения контрактов пересматривается, сколько времени это займёт - неизвестно.

📈 Вот вам и первые громкие отголоски экстремального роста цен на газ на спотовом рынке! Пора вам, наши уважаемые товарищи европейцы, ехать в Сибирь за дровами! Зима близится!

{kind=link}

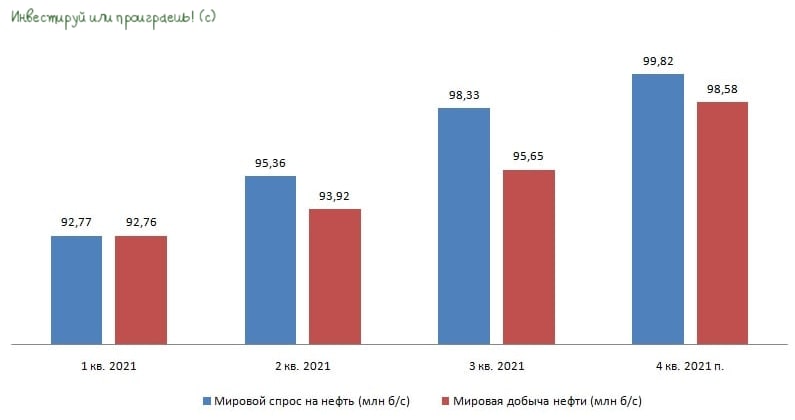

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸 Нефтяной картель понизил прогноз мирового спроса на нефть с 5,95 до 5,80 млн б/с. На 2022 год прогноз остаётся прежним – рост спроса на 4,2 млн б/с.

🔸 ОПЕК по-прежнему не ожидает новых локдаунов в крупнейших экономиках, считая, что высокие темпы вакцинации населения улучшат эпидемиологическую ситуацию в мире.

🔸 В 4 кв. 2021 года потребление нефти в мире практически достигнет докоронавирусного уровня.

🔸 В 3 кв. 2021 года дефицит предложения на мировом нефтяном рынке составил 2,68 млн б/с, против 1,44 млн б/с во 2 кв.

🔸 Сделка ОПЕК+ в сентябре выполнена на 114%, против 115% в августе.

🔸 Запасы нефти в странах ОСЭР сейчас на 102 млн барр. ниже пятилетнего среднего значения.

👉 Поскольку страны ОПЕК+ планируют ежемесячно увеличивать добычу нефти на 0,4 млн б/с, то в 4 кв. 2021 года на мировом рынке по-прежнему будет сохраняться дефицит предложения, что благоприятно для нефтяных цен.

А потому я продолжаю держать в инвестиционном портфеле своих героев из нефтедобытчиков и жду сильные финансовые результаты за 2021 год.

P.S. Тем более, дядя Вова вчера из телевизора сообщил, что нефть по $100 "вполне возможна".

#нефть

🔸 Нефтяной картель понизил прогноз мирового спроса на нефть с 5,95 до 5,80 млн б/с. На 2022 год прогноз остаётся прежним – рост спроса на 4,2 млн б/с.

🔸 ОПЕК по-прежнему не ожидает новых локдаунов в крупнейших экономиках, считая, что высокие темпы вакцинации населения улучшат эпидемиологическую ситуацию в мире.

🔸 В 4 кв. 2021 года потребление нефти в мире практически достигнет докоронавирусного уровня.

🔸 В 3 кв. 2021 года дефицит предложения на мировом нефтяном рынке составил 2,68 млн б/с, против 1,44 млн б/с во 2 кв.

🔸 Сделка ОПЕК+ в сентябре выполнена на 114%, против 115% в августе.

🔸 Запасы нефти в странах ОСЭР сейчас на 102 млн барр. ниже пятилетнего среднего значения.

👉 Поскольку страны ОПЕК+ планируют ежемесячно увеличивать добычу нефти на 0,4 млн б/с, то в 4 кв. 2021 года на мировом рынке по-прежнему будет сохраняться дефицит предложения, что благоприятно для нефтяных цен.

А потому я продолжаю держать в инвестиционном портфеле своих героев из нефтедобытчиков и жду сильные финансовые результаты за 2021 год.

P.S. Тем более, дядя Вова вчера из телевизора сообщил, что нефть по $100 "вполне возможна".

#нефть

{kind=link}

📣 Гендиректор «Petropavlovsk» Денис Александров дал интересное интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

🔸 В прессе было много шума вокруг «Petropavlovsk» последние несколько лет из-за корпоративного конфликта между ключевыми акционерами, сейчас ситуация меняется в лучшую сторону.

🔸 Падение производственных показателей в этом году вызвано низким качеством золотосодержащего концентрата – содержание золота сократилось в 3 раза.

🔸 По итогам 2021 г. производство желтого металла составит 430-470 тыс. унц., что соответствует анонсированному прогнозу в начале года. Прогноз по производству на 2022 г. будет анонсирован на Дне инвестора в конце октября.

🔸 На Дне инвестора менеджмент анонсирует новую дивидендную политику. С тех пор как компания получила листинг на Мосбирже она ни разу не выплачивала дивиденды.

🔸 Бренд «Petropavlovsk» очень сильно размыт и назрел вопрос о ребрендинге.

🔸 Менеджмент не планирует сделки по приобретению новых активов, поскольку еще не решено много проблем внутри компании.

🔸 Основной объем золота реализуется на внутреннем рынке через коммерческие банки, которые традиционно являются основными клиентами золотодобывающих компаний. Доля экспорта в Великобританию и Швейцарию небольшая.

🔸 Газпромбанк является основным кредитором компании и поэтому на него приходится основной объем реализации золота.

🔸 Большинство участников рынка ожидают в среднесрочной перспективе стоимость золота $1500 за унцию, что является комфортным уровнем для компании.

🔸 В долгосрочной перспективе не следует ожидать низких цен на драгоценный металл, поскольку содержание золота в руде в мировом масштабе с каждым годом сокращается и на этом фоне растет себестоимость производства.

🔸 В 2003 году содержание золота в руде в среднем по миру составляло 4 г. на тонну, а сейчас 2 г. У «Petropavlovsk» показатель сейчас составляет 1 г.

🔸 Менеджмент считает, что акции компании недооценены, и увеличение производства в ближайшую пятилетку позволяет рассчитывать на рост капитализации.

👉 В золотодобывающей отрасли я отдаю предпочтение «Полюсу» и «Polymetal» на фоне низкой себестоимости добычи. У «Petropavlovsk» слишком низкая маржинальность бизнеса.

#POGR

🔸 В прессе было много шума вокруг «Petropavlovsk» последние несколько лет из-за корпоративного конфликта между ключевыми акционерами, сейчас ситуация меняется в лучшую сторону.

🔸 Падение производственных показателей в этом году вызвано низким качеством золотосодержащего концентрата – содержание золота сократилось в 3 раза.

🔸 По итогам 2021 г. производство желтого металла составит 430-470 тыс. унц., что соответствует анонсированному прогнозу в начале года. Прогноз по производству на 2022 г. будет анонсирован на Дне инвестора в конце октября.

🔸 На Дне инвестора менеджмент анонсирует новую дивидендную политику. С тех пор как компания получила листинг на Мосбирже она ни разу не выплачивала дивиденды.

🔸 Бренд «Petropavlovsk» очень сильно размыт и назрел вопрос о ребрендинге.

🔸 Менеджмент не планирует сделки по приобретению новых активов, поскольку еще не решено много проблем внутри компании.

🔸 Основной объем золота реализуется на внутреннем рынке через коммерческие банки, которые традиционно являются основными клиентами золотодобывающих компаний. Доля экспорта в Великобританию и Швейцарию небольшая.

🔸 Газпромбанк является основным кредитором компании и поэтому на него приходится основной объем реализации золота.

🔸 Большинство участников рынка ожидают в среднесрочной перспективе стоимость золота $1500 за унцию, что является комфортным уровнем для компании.

🔸 В долгосрочной перспективе не следует ожидать низких цен на драгоценный металл, поскольку содержание золота в руде в мировом масштабе с каждым годом сокращается и на этом фоне растет себестоимость производства.

🔸 В 2003 году содержание золота в руде в среднем по миру составляло 4 г. на тонну, а сейчас 2 г. У «Petropavlovsk» показатель сейчас составляет 1 г.

🔸 Менеджмент считает, что акции компании недооценены, и увеличение производства в ближайшую пятилетку позволяет рассчитывать на рост капитализации.

👉 В золотодобывающей отрасли я отдаю предпочтение «Полюсу» и «Polymetal» на фоне низкой себестоимости добычи. У «Petropavlovsk» слишком низкая маржинальность бизнеса.

#POGR

👩👩👧👦 Крупнейший розничный оператор торговли детскими товарами в России и Казахстане представил операционные результаты за 9 мес. 2021 года, сообщив о росте продаж на 18,9% (г/г) до 117 млрд рублей.

💻 Выручка онлайн-сегмента увеличилась при этом на 42,7% (г/г) до 35,2 млрд рублей, а с начала года онлайн-ассортимент увеличился более чем в полтора раза до 480 тыс. товарных позиций.

🥇 Маркетплейс «Детского мира» признан лучшим нишевым маркетплейсом по версии ECOM AWARDS 2021.

🛒 Сопоставимые продажи (Like-for-Like) увеличились по итогам 9 мес. 2021 года на 5,9 п.п. до 8,9%, благодаря росту трафика и увеличению доли высокомаржинальных категорий.

🏫 Прирост торговой площади в отчётном периоде составил 233,3% (г/г) до 50 тыс. кв.м. В минувшем году компания открывала мало магазинов из-за локдаунов на фоне пандемии COVID-19. В этом году локдаунов нет, и компания активно навёрстывает упущенное.

🙍♀️ «Детский мир» по итогам девяти месяцев подтверждает статус лидирующего игрока на рынке детских товаров России и Казахстана», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

📈 «Детский мир» в очередной раз вновь нас порадовал двузначным темпом роста выручки. Компания шаг за шагом идёт к выполнению своей стратегии развития, которая предполагает рост выручки до 250 млрд руб. к 2024 году.

👉 Бумаги сейчас торгуются с мультипликатором P/S 0,62х, что соответствует среднему значению за последнюю пятилетку.

💼 Поскольку в заключительном отрезке года компания исторически демонстрирует сильные результаты, на фоне открытия новых магазинов и увеличения продаж в новогодний период, ценник ниже 130 руб. может быть интересен для покупок бумаг. А, быть может, есть смысл и сейчас присмотреться к покупкам, если вы долгосрочный консервативный инвестор, нацеленный на получение стабильного дивидендного потока.

#DSKY

💻 Выручка онлайн-сегмента увеличилась при этом на 42,7% (г/г) до 35,2 млрд рублей, а с начала года онлайн-ассортимент увеличился более чем в полтора раза до 480 тыс. товарных позиций.

🥇 Маркетплейс «Детского мира» признан лучшим нишевым маркетплейсом по версии ECOM AWARDS 2021.

🛒 Сопоставимые продажи (Like-for-Like) увеличились по итогам 9 мес. 2021 года на 5,9 п.п. до 8,9%, благодаря росту трафика и увеличению доли высокомаржинальных категорий.

🏫 Прирост торговой площади в отчётном периоде составил 233,3% (г/г) до 50 тыс. кв.м. В минувшем году компания открывала мало магазинов из-за локдаунов на фоне пандемии COVID-19. В этом году локдаунов нет, и компания активно навёрстывает упущенное.

🙍♀️ «Детский мир» по итогам девяти месяцев подтверждает статус лидирующего игрока на рынке детских товаров России и Казахстана», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

📈 «Детский мир» в очередной раз вновь нас порадовал двузначным темпом роста выручки. Компания шаг за шагом идёт к выполнению своей стратегии развития, которая предполагает рост выручки до 250 млрд руб. к 2024 году.

👉 Бумаги сейчас торгуются с мультипликатором P/S 0,62х, что соответствует среднему значению за последнюю пятилетку.

💼 Поскольку в заключительном отрезке года компания исторически демонстрирует сильные результаты, на фоне открытия новых магазинов и увеличения продаж в новогодний период, ценник ниже 130 руб. может быть интересен для покупок бумаг. А, быть может, есть смысл и сейчас присмотреться к покупкам, если вы долгосрочный консервативный инвестор, нацеленный на получение стабильного дивидендного потока.

#DSKY

{kind=link}

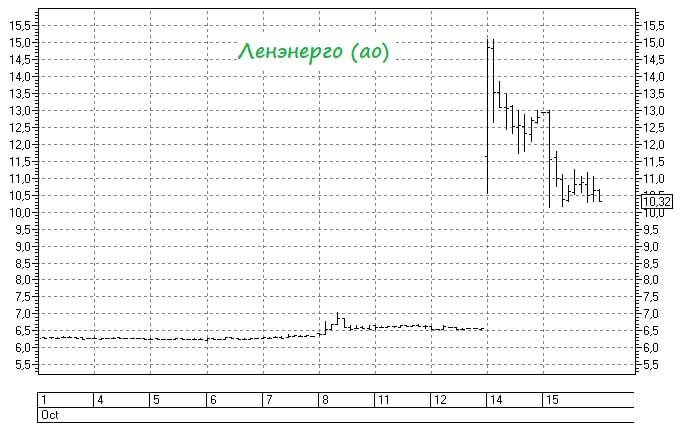

📈 Все вы знаете о моей многолетней любви к Леночке (это не имя, а привилегированные акции Ленэнерго), а потому на прошлой неделе я не мог не обратить внимание на высокую волатильность в обыкновенным бумагах.

Вдумайтесь только: котировки обычек в моменте взлетали с 6,5 до 15 рублей (!), однако по итогам минувшей пятницы закрылись в районе 10+ рублей.

📑 Что же случилось, в чём дело? Скорее всего, такая эмоциональная реакция связана с предстоящим Советом директоров, запланированным на 21 октября 2021 года (ближайший четверг), на котором будет рассмотрен вопрос «Об утверждении Положения о дивидендной политики Ленэнерго в новой редакции».

Я мог бы написать большой пост с самыми разнообразными возможными сценариями, но ограничусь лишь своим собственным предположением, суть которого состоит в следующем: по префам Ленэнерго дивидендная политика вряд ли изменится (да и спокойная реакция в котировках подтверждает это), а вот по обычкам – вполне оправданно ожидать хороших новостей.

Более того, если вы посмотрите на динамику акций других дочек Россетей на прошлой неделе (ФСК ЕЭС и ВСЕХ без исключения МРСК), то увидите там подобную картину необъяснимого роста котировок в четверг и пятницу и бешеной волатильности. Поэтому все эти истории нужно воспринимать как единое целое, с информационным ядром вокруг Россетей.

🤔 Лично я, как акционер МРСК ЦП (больше у меня обычек из дочек Россетей не осталось) хочу, наконец, увидеть адекватную и прозрачную див.политику, исходя из которой которой можно будет легко и просто располагать дивидендными раскладами, опираясь исключительно на финансовую/бухгалтерскую отчётность, не прибегая при этом к сложным формулам и корректировкам на целый ряд статей, найти которые порой очень нетривиальная задача.

Что ж, ждать осталось уже не долго. Скоро всё узнаем.

Вдумайтесь только: котировки обычек в моменте взлетали с 6,5 до 15 рублей (!), однако по итогам минувшей пятницы закрылись в районе 10+ рублей.

📑 Что же случилось, в чём дело? Скорее всего, такая эмоциональная реакция связана с предстоящим Советом директоров, запланированным на 21 октября 2021 года (ближайший четверг), на котором будет рассмотрен вопрос «Об утверждении Положения о дивидендной политики Ленэнерго в новой редакции».

Я мог бы написать большой пост с самыми разнообразными возможными сценариями, но ограничусь лишь своим собственным предположением, суть которого состоит в следующем: по префам Ленэнерго дивидендная политика вряд ли изменится (да и спокойная реакция в котировках подтверждает это), а вот по обычкам – вполне оправданно ожидать хороших новостей.

Более того, если вы посмотрите на динамику акций других дочек Россетей на прошлой неделе (ФСК ЕЭС и ВСЕХ без исключения МРСК), то увидите там подобную картину необъяснимого роста котировок в четверг и пятницу и бешеной волатильности. Поэтому все эти истории нужно воспринимать как единое целое, с информационным ядром вокруг Россетей.

🤔 Лично я, как акционер МРСК ЦП (больше у меня обычек из дочек Россетей не осталось) хочу, наконец, увидеть адекватную и прозрачную див.политику, исходя из которой которой можно будет легко и просто располагать дивидендными раскладами, опираясь исключительно на финансовую/бухгалтерскую отчётность, не прибегая при этом к сложным формулам и корректировкам на целый ряд статей, найти которые порой очень нетривиальная задача.

Что ж, ждать осталось уже не долго. Скоро всё узнаем.

{kind=link}

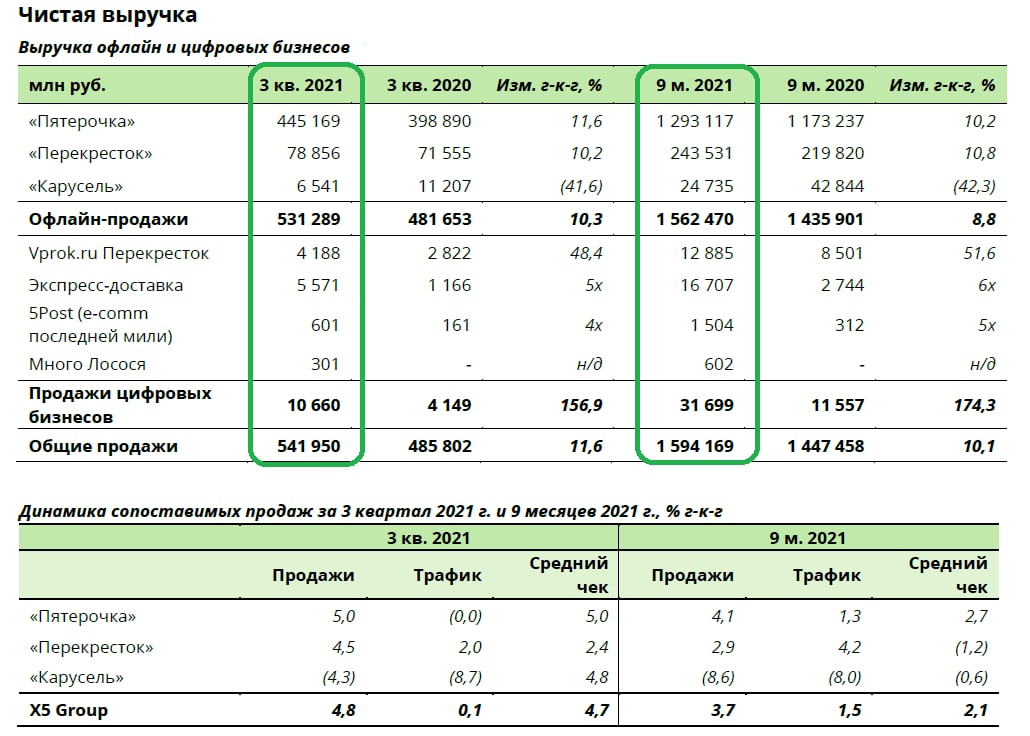

🛒X5 Retail Group представила свои операционные результаты за 9 мес. 2021 года, сообщив о росте продаж на 10,1% (г/г) до 1,59 трлн рублей.

📈 Так, выручка в магазинах сети Х5 с января по сентябрь выросла на 8,8% (г/г) до 1,56 трлн рублей. Драйвером роста по-прежнему выступает формат «Пятёрочка», поскольку реальные доходы населения растут слабо.

Как вы знаете, начиная с 4 кв. 2021 года менеджмент планирует активно развивать формат жёстких дискаунтеров «Чижик», что окажет благоприятное влияние на рост выручки Х5.

💻 Онлайн-продажи вновь продемонстрировали трёхзначный темп роста – показатель увеличился на 174% (г/г) до 31,7 млрд руб. В этом сегменте компания является абсолютным лидером по размеру выручки и значительно опережает своих главных конкурентов (Магнит и Лента).

Кстати говоря, не нужно забывать, что уже в следующем году X5 Group может провести IPO своего цифрового бизнеса, что станет хорошим подспорьем для роста капитализации компании, поскольку IT-компании традиционно оцениваются по высоким мультипликаторам.

📈Но вернёмся к операционным результатам. Сопоставимые продажи (Like-for-Like) увеличились по итогам 9m2021 на 3,7% (г/г), благодаря росту среднего чека. Следует отметить, что темп роста LFL замедляется, что огорчает. Буду с нетерпением ждать аналогичных цифр от Магнита, чтобы потом сравнить показатели двух крупнейших отечественных продуктовых ритейлеров.

🏪 В отчётном периоде прирост торговой площади составил 372 тыс. кв.м., что на 15,6% меньше, чем годом ранее. Компания продолжает оптимизацию гипермаркетов «Карусель», закрывая самые низкомаржинальные точки, а оставшиеся - трансформируя в супермаркеты «Перекрёсток».

❗️Отмечу, что основные конкуренты в лице Магнита и Ленты в этом году наращивают торговую площадь как за счёт органического роста, так и сделок M&A, и на этом фоне будут более быстро наращивать рыночную долю.

👨💼«Х5 продолжает планомерно наращивать выручку в соответствии с прогнозами», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

👉 Бумаги Х5 сейчас торгуются с мультипликатором P/S=0,31х, что на 12% ниже среднего значения за последнюю пятилетку. Если ваш портфель допускает наращивание доли ритейлеров, то даже по текущим ценникам - это вполне перспективная идея для инвестиционных покупок, в расчёте на рост выручки, на фоне развития жестких дискаунтеров «Чижик» и будущего IPO цифрового бизнеса.

#FIVE

📈 Так, выручка в магазинах сети Х5 с января по сентябрь выросла на 8,8% (г/г) до 1,56 трлн рублей. Драйвером роста по-прежнему выступает формат «Пятёрочка», поскольку реальные доходы населения растут слабо.

Как вы знаете, начиная с 4 кв. 2021 года менеджмент планирует активно развивать формат жёстких дискаунтеров «Чижик», что окажет благоприятное влияние на рост выручки Х5.

💻 Онлайн-продажи вновь продемонстрировали трёхзначный темп роста – показатель увеличился на 174% (г/г) до 31,7 млрд руб. В этом сегменте компания является абсолютным лидером по размеру выручки и значительно опережает своих главных конкурентов (Магнит и Лента).

Кстати говоря, не нужно забывать, что уже в следующем году X5 Group может провести IPO своего цифрового бизнеса, что станет хорошим подспорьем для роста капитализации компании, поскольку IT-компании традиционно оцениваются по высоким мультипликаторам.

📈Но вернёмся к операционным результатам. Сопоставимые продажи (Like-for-Like) увеличились по итогам 9m2021 на 3,7% (г/г), благодаря росту среднего чека. Следует отметить, что темп роста LFL замедляется, что огорчает. Буду с нетерпением ждать аналогичных цифр от Магнита, чтобы потом сравнить показатели двух крупнейших отечественных продуктовых ритейлеров.

🏪 В отчётном периоде прирост торговой площади составил 372 тыс. кв.м., что на 15,6% меньше, чем годом ранее. Компания продолжает оптимизацию гипермаркетов «Карусель», закрывая самые низкомаржинальные точки, а оставшиеся - трансформируя в супермаркеты «Перекрёсток».

❗️Отмечу, что основные конкуренты в лице Магнита и Ленты в этом году наращивают торговую площадь как за счёт органического роста, так и сделок M&A, и на этом фоне будут более быстро наращивать рыночную долю.

👨💼«Х5 продолжает планомерно наращивать выручку в соответствии с прогнозами», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

👉 Бумаги Х5 сейчас торгуются с мультипликатором P/S=0,31х, что на 12% ниже среднего значения за последнюю пятилетку. Если ваш портфель допускает наращивание доли ритейлеров, то даже по текущим ценникам - это вполне перспективная идея для инвестиционных покупок, в расчёте на рост выручки, на фоне развития жестких дискаунтеров «Чижик» и будущего IPO цифрового бизнеса.

#FIVE

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Рабочая неделя должна начинаться с хороших новостей!

💰 Северсталь сегодня порадовала своих акционеров (т.е. нас с вами) рекомендацией выплатить по итогам 3 кв. 2021 года дивиденды в размере 85,93 руб. на акцию, что по текущим котировкам сулит квартальную ДД=5,4%!

Всё логично: свободный денежный поток (FCF) компании в третьем квартале немного вырос (по сравнению со вторым) - и дивиденды соответственно подтянулись выше. Страшный сон Белоусова оказался явью! 😁

🧮 А теперь прибавляем сюда промежуточные выплаты за первый и второй кварталы текущего года - и получаем совокупный дивиденд за 9 месяцев 2021 года в размере 217,15 рублей и ДД=13%! К слову, впереди ещё четвёртый квартал (пусть, и более скромный по ожиданиям, чем предыдущие два) и финальные выплаты за 2021 год. Однако уже сейчас можно утверждать, что дивиденды в абсолютном выражении точно окажутся рекордными, а по дивидендной доходности - уверенно двузначными.

🗓 Дивидендная отсечка запланирована на 10 декабря 2021 года (с учётом режима торгов Т+2).

❗️Большой разбор финансовых и операционных результатов Северстали планирую подготовить сегодня-завтра. После чего можно будет провести полноценный сравнительный анализ, с учётом уже отчитавшихся на прошлой неделе ММК и НЛМК.

#CHMF

💰 Северсталь сегодня порадовала своих акционеров (т.е. нас с вами) рекомендацией выплатить по итогам 3 кв. 2021 года дивиденды в размере 85,93 руб. на акцию, что по текущим котировкам сулит квартальную ДД=5,4%!

Всё логично: свободный денежный поток (FCF) компании в третьем квартале немного вырос (по сравнению со вторым) - и дивиденды соответственно подтянулись выше. Страшный сон Белоусова оказался явью! 😁

🧮 А теперь прибавляем сюда промежуточные выплаты за первый и второй кварталы текущего года - и получаем совокупный дивиденд за 9 месяцев 2021 года в размере 217,15 рублей и ДД=13%! К слову, впереди ещё четвёртый квартал (пусть, и более скромный по ожиданиям, чем предыдущие два) и финальные выплаты за 2021 год. Однако уже сейчас можно утверждать, что дивиденды в абсолютном выражении точно окажутся рекордными, а по дивидендной доходности - уверенно двузначными.

🗓 Дивидендная отсечка запланирована на 10 декабря 2021 года (с учётом режима торгов Т+2).

❗️Большой разбор финансовых и операционных результатов Северстали планирую подготовить сегодня-завтра. После чего можно будет провести полноценный сравнительный анализ, с учётом уже отчитавшихся на прошлой неделе ММК и НЛМК.

#CHMF

{kind=link}

Минутка занимательной статистики.

🧮 Согласно недавнему исследованию ФРС, наиболее состоятельные 10% американцев владеют 89% всех акций в США, что стало рекордным показателем за всю историю исследований. В свою очередь, на долю остальных 90% американцев пришлось около 11% всех акций (по сравнению с доковидным значением в 12%).

🦠 Вдумайтесь только: за время пандемии COVID-19 самый обеспеченный 1% населения увеличил объём акций компаний и ПИФов более чем на $6,5 трлн, а основным источником получения дохода в США в этот коронавирусный период стал фондовый рынок, капитализация которого с марта 2020 года по сегодняшний день увеличилась почти вдвое. Благодаря этому объём благосостояния самого богатого 1% американцев сейчас превышает 32% от общего показателя, что также является рекордом.

🤔 Что-то мне подсказывает, что и в России фондовый рынок за последние полтора года многих побаловал щедрыми бумажными (и не бумажными) прибылями. И в первую очередь это касается, разумеется, настоящих инвесторов, которым достаточно было весной 2020 года потратить все свои деньги на покупку акций и не заглядывать в терминал вплоть до сегодняшних дней, давай прибыли уверенно расти. Уверен, среди нас таких большинство!

🤝 Любите, инвестируйте, богатейте!

🧮 Согласно недавнему исследованию ФРС, наиболее состоятельные 10% американцев владеют 89% всех акций в США, что стало рекордным показателем за всю историю исследований. В свою очередь, на долю остальных 90% американцев пришлось около 11% всех акций (по сравнению с доковидным значением в 12%).

🦠 Вдумайтесь только: за время пандемии COVID-19 самый обеспеченный 1% населения увеличил объём акций компаний и ПИФов более чем на $6,5 трлн, а основным источником получения дохода в США в этот коронавирусный период стал фондовый рынок, капитализация которого с марта 2020 года по сегодняшний день увеличилась почти вдвое. Благодаря этому объём благосостояния самого богатого 1% американцев сейчас превышает 32% от общего показателя, что также является рекордом.

🤔 Что-то мне подсказывает, что и в России фондовый рынок за последние полтора года многих побаловал щедрыми бумажными (и не бумажными) прибылями. И в первую очередь это касается, разумеется, настоящих инвесторов, которым достаточно было весной 2020 года потратить все свои деньги на покупку акций и не заглядывать в терминал вплоть до сегодняшних дней, давай прибыли уверенно расти. Уверен, среди нас таких большинство!

🤝 Любите, инвестируйте, богатейте!

{kind=link}

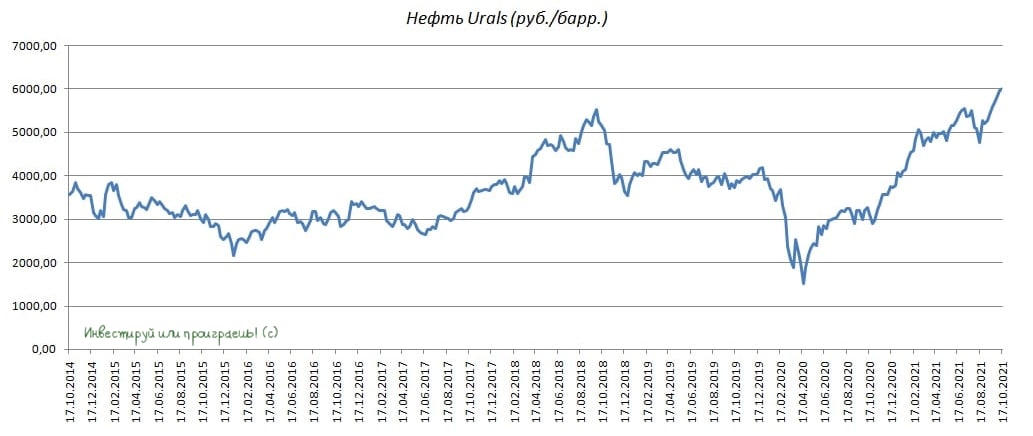

Рублебочка обновила исторический максимум.

🛢 Стоимость российского сорта нефти Urals сегодня превысила отметку 6000 рублей за баррель, что очень благоприятно должно сказаться на отечественном фондовом рынке, на котором нефтегазовый сектор занимает лидирующие позиции.

❗️Сделка ОПЕК+ вызвала дефицит нефти на мировом рынке в этом году. По прогнозам нефтяного картеля ОПЕК, дефицит предложения сохранится и в четвёртом квартале и составит около 1 млн б/с.

На самом деле, если посмотреть в историю, то дефицит предложения нефти - достаточно редкое событие для нефтяного рынка, поскольку ключевые производители углеводородов всегда стремятся быстро нарастить добычу, чтобы увеличить свою рыночную долю. За последние 10 лет дефицит предложения наблюдался в 2017 году, и вот теперь в текущем году. Как следствие - и тогда, и сейчас нефтяные цены демонстрировали сильный устойчивый рост, что позволяло нефтяникам получать хорошую прибыль и радовать акционеров щедрыми дивидендами.

📣 Не знаю как вы, а я с особенным интересом жду отчёты российских нефтедобывающих компаний за 9m2021, которые должны порадовать сильными цифрами. В частности, Газпромнефть, котировки акций которой находятся в шаге от обновления своих исторических максимумов, представит свои финансовые результаты по МСФО за 9 мес. и анонсирует промежуточные дивиденды. Эта компания по-прежнему самая дешёвая в отрасли по мультипликатору EV/EBITDA, даже несмотря на заметный рост котировок - больше чем на 20% за последние полтора месяца.

Разумеется, посмотреть на финансовую ситуацию у других нефтяников тоже будет очень интересно. На ЛУКОЙЛ и Роснефть я по-прежнему делаю долгосрочную ставку, а Татнефть продолжает интриговать с дивидендами за 9m2021.

👉 Ждать осталось недолго!

🛢 Стоимость российского сорта нефти Urals сегодня превысила отметку 6000 рублей за баррель, что очень благоприятно должно сказаться на отечественном фондовом рынке, на котором нефтегазовый сектор занимает лидирующие позиции.

❗️Сделка ОПЕК+ вызвала дефицит нефти на мировом рынке в этом году. По прогнозам нефтяного картеля ОПЕК, дефицит предложения сохранится и в четвёртом квартале и составит около 1 млн б/с.

На самом деле, если посмотреть в историю, то дефицит предложения нефти - достаточно редкое событие для нефтяного рынка, поскольку ключевые производители углеводородов всегда стремятся быстро нарастить добычу, чтобы увеличить свою рыночную долю. За последние 10 лет дефицит предложения наблюдался в 2017 году, и вот теперь в текущем году. Как следствие - и тогда, и сейчас нефтяные цены демонстрировали сильный устойчивый рост, что позволяло нефтяникам получать хорошую прибыль и радовать акционеров щедрыми дивидендами.

📣 Не знаю как вы, а я с особенным интересом жду отчёты российских нефтедобывающих компаний за 9m2021, которые должны порадовать сильными цифрами. В частности, Газпромнефть, котировки акций которой находятся в шаге от обновления своих исторических максимумов, представит свои финансовые результаты по МСФО за 9 мес. и анонсирует промежуточные дивиденды. Эта компания по-прежнему самая дешёвая в отрасли по мультипликатору EV/EBITDA, даже несмотря на заметный рост котировок - больше чем на 20% за последние полтора месяца.

Разумеется, посмотреть на финансовую ситуацию у других нефтяников тоже будет очень интересно. На ЛУКОЙЛ и Роснефть я по-прежнему делаю долгосрочную ставку, а Татнефть продолжает интриговать с дивидендами за 9m2021.

👉 Ждать осталось недолго!

{kind=link}

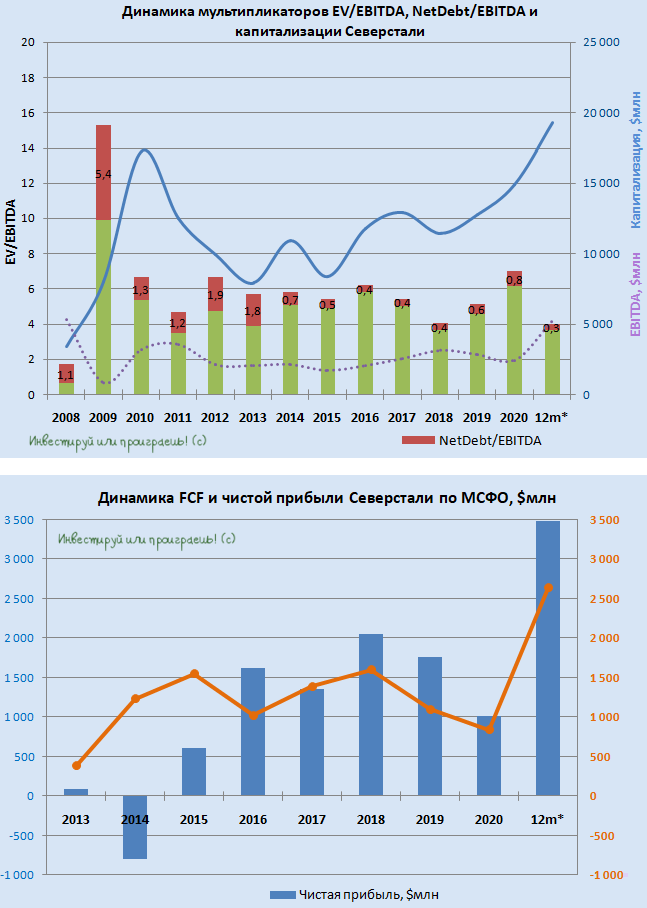

👨🏻💻 Вчерашнему решению по дивидендам от Совета директоров Северстали мы с вами вчера уже порадовались, ну а теперь самое время познакомиться с тем, что интересного рассказал топ-менеджмент Северстали на состоявшейся вчера телеконференции, приуроченной к публикации финансовых результатов за 3 кв. 2021 года:

✔️ Менеджмент Северстали не обсуждает SPO и не планирует увеличивать free float компании:

"У нас нет на данный момент планов по изменению free float. Текущая доля комфортна для основного акционера, и он планирует её сохранить".

✔️ Северсталь оценивает расходы, связанные с новым налоговым механизмом, который с 2022 года заменит в РФ экспортную пошлину, в $280-290 млн, исходя из ожидаемых на данный момент цен.

"Ещё возможны определённые корректировки нового налогообложения, но существенных изменений компания не ожидает".

✔️ В данный момент Северсталь работает над обновлением своей стратегии, в том числе касаемо планов по кап.затратам, с учётом новых налогов и возрастающей значимости экологической повестки. Обновлённую стратегию компания готовится представить в начале 2022 года.

✔️ Комментируя планы по производству, в Северстали отметили, что, скорее всего, в 4 кв. 2021 года оно останется на уровне предыдущего квартала. При этом компания ожидает некоторое сокращение складских запасов.

#CHMF

✔️ Менеджмент Северстали не обсуждает SPO и не планирует увеличивать free float компании:

"У нас нет на данный момент планов по изменению free float. Текущая доля комфортна для основного акционера, и он планирует её сохранить".

✔️ Северсталь оценивает расходы, связанные с новым налоговым механизмом, который с 2022 года заменит в РФ экспортную пошлину, в $280-290 млн, исходя из ожидаемых на данный момент цен.

"Ещё возможны определённые корректировки нового налогообложения, но существенных изменений компания не ожидает".

✔️ В данный момент Северсталь работает над обновлением своей стратегии, в том числе касаемо планов по кап.затратам, с учётом новых налогов и возрастающей значимости экологической повестки. Обновлённую стратегию компания готовится представить в начале 2022 года.

✔️ Комментируя планы по производству, в Северстали отметили, что, скорее всего, в 4 кв. 2021 года оно останется на уровне предыдущего квартала. При этом компания ожидает некоторое сокращение складских запасов.

#CHMF

{kind=link}

🏗 Группа Эталон представила операционные результаты за 9 мес. 2021 г.

📈 Выручка с января по сентябрь увеличилась на 11% (г/г) до 59,5 млрд руб., благодаря росту средней цены реализации. Государственная программа льготного ипотечного кредитования, старт которой был дан весной 2020 года, спровоцировала бум на рынке жилой недвижимости, изрядно накрутив цены на неё.

📉 А вот в натуральном выражении продажи недвижимости в отчётном периоде составили 317,4 тыс. кв.м., снизившись на 14,5% (г/г).

❗️И в пресс-релизе об этом ни слова! Группа Эталон с гордостью сообщает об "увеличении продаж недвижимости в денежном выражении на 11%", лишь невзначай упомянув о том, что "продажи недвижимости в натуральном выражении составили 317,4 тыс. кв.м". Мол, хотите сравнить динамику с прошлым годом - подымайте прошлогодние пресс-релизы! Мы не гордые - подняли 😁

Что касается ввода в эксплуатацию, то за первые 9 месяцев 2021 года компания отметилась цифрой в 184 тыс. кв. м недвижимости, что примерно соответствует показателю минувшего года.

👨💼 «Уверен, что эффективная работа с текущим портфелем, запланированные до конца года новые приобретения и поддержание взвешенной ценовой политики позволят компании сохранить хорошую динамику продаж, а также достичь намеченных операционных целей по итогам года», - прокомментировал операционные результаты Президент Группы «Эталон» Геннадий Щербина.

👉 Результаты Группы Эталон в целом можно назвать удовлетворительными. В этом году мы не наблюдаем у компании мощного роста выручки, как у Самолета или ПИКа. Да и темп ввода новой недвижимости также оставляет желать лучшего.

❗️На этом фоне неудивительно то, что компания торгуется с самым низким в отрасли мультипликатором EV/EBITDA=2,5х, поскольку у неё низкий темп роста бизнеса.

🏛 К негативным факторам также следует отнести будущее «охлаждение» рынка ипотечного кредитования, поскольку ЦБ России ужесточает регулирование этом сегменте, что может привести к определённому давлению на продажи недвижимости у застройщиков.

👉 Я пока не планирую покупать бумаги Группы Эталон в свой портфель, буду внимательно наблюдать за развитием событий в отрасли.

#ETLN

📈 Выручка с января по сентябрь увеличилась на 11% (г/г) до 59,5 млрд руб., благодаря росту средней цены реализации. Государственная программа льготного ипотечного кредитования, старт которой был дан весной 2020 года, спровоцировала бум на рынке жилой недвижимости, изрядно накрутив цены на неё.

📉 А вот в натуральном выражении продажи недвижимости в отчётном периоде составили 317,4 тыс. кв.м., снизившись на 14,5% (г/г).

❗️И в пресс-релизе об этом ни слова! Группа Эталон с гордостью сообщает об "увеличении продаж недвижимости в денежном выражении на 11%", лишь невзначай упомянув о том, что "продажи недвижимости в натуральном выражении составили 317,4 тыс. кв.м". Мол, хотите сравнить динамику с прошлым годом - подымайте прошлогодние пресс-релизы! Мы не гордые - подняли 😁

Что касается ввода в эксплуатацию, то за первые 9 месяцев 2021 года компания отметилась цифрой в 184 тыс. кв. м недвижимости, что примерно соответствует показателю минувшего года.

👨💼 «Уверен, что эффективная работа с текущим портфелем, запланированные до конца года новые приобретения и поддержание взвешенной ценовой политики позволят компании сохранить хорошую динамику продаж, а также достичь намеченных операционных целей по итогам года», - прокомментировал операционные результаты Президент Группы «Эталон» Геннадий Щербина.

👉 Результаты Группы Эталон в целом можно назвать удовлетворительными. В этом году мы не наблюдаем у компании мощного роста выручки, как у Самолета или ПИКа. Да и темп ввода новой недвижимости также оставляет желать лучшего.

❗️На этом фоне неудивительно то, что компания торгуется с самым низким в отрасли мультипликатором EV/EBITDA=2,5х, поскольку у неё низкий темп роста бизнеса.

🏛 К негативным факторам также следует отнести будущее «охлаждение» рынка ипотечного кредитования, поскольку ЦБ России ужесточает регулирование этом сегменте, что может привести к определённому давлению на продажи недвижимости у застройщиков.

👉 Я пока не планирую покупать бумаги Группы Эталон в свой портфель, буду внимательно наблюдать за развитием событий в отрасли.

#ETLN

{kind=link}

🗞 Совет директоров Газпрома вчера утвердил инвестиционную программу и бюджет (финансовый план) на 2021 год в новых редакциях.

Предлагаю вашему вниманию основные моменты, а также тезисы комментариев заместителя председателя правления газового концерна Фамила Садыгова:

✔️ По итогам 2021 года Газпром ожидает рекордную выручку, а также удвоения показателя EBITDA (который по самым консервативным оценкам превысит $45 млрд). Для тех, кто до сих пор не понимает как устроено ценообразование в Газпроме и упорно отрицает позитивное влияние недавнего ралли в ценах на газ, вынужден сказать, что именно на этот фактор прямым текстом ссылается господин Садыгов, ставя столь амбициозные цели на текущий год.

✔️ Инвестпрограмму Газпрома на 2021 год решено увеличить на треть – до 1,2 трлн руб. (с первоначальных 0,9 трлн). Что вполне логично, учитывая, что компания верстала бюджет в конце 2020 года, закладывая в свой бюджет среднегодовую цену экспорта газа в дальнее зарубежье на уровне $170 за тысячу кубометров, в то время как текущий прогноз средней цены поставок газа на 2021 уже скорректирован до $269,6 за тысячу кубов.

✔️ Дополнительные доходы от продажи газа Газпром планирует направить на увеличение дивидендов и инвестиционной программы.

✔️ Газпром по итогам 2 полугодия 2021 года ещё больше снизит свою долговую нагрузку. Ожидается, что соотношение NetDebt/EBITDA к концу 2021 года составит 1,2х (по сравнению с 1,4х, на момент 30.06.2021).

#GAZP

Предлагаю вашему вниманию основные моменты, а также тезисы комментариев заместителя председателя правления газового концерна Фамила Садыгова:

✔️ По итогам 2021 года Газпром ожидает рекордную выручку, а также удвоения показателя EBITDA (который по самым консервативным оценкам превысит $45 млрд). Для тех, кто до сих пор не понимает как устроено ценообразование в Газпроме и упорно отрицает позитивное влияние недавнего ралли в ценах на газ, вынужден сказать, что именно на этот фактор прямым текстом ссылается господин Садыгов, ставя столь амбициозные цели на текущий год.

✔️ Инвестпрограмму Газпрома на 2021 год решено увеличить на треть – до 1,2 трлн руб. (с первоначальных 0,9 трлн). Что вполне логично, учитывая, что компания верстала бюджет в конце 2020 года, закладывая в свой бюджет среднегодовую цену экспорта газа в дальнее зарубежье на уровне $170 за тысячу кубометров, в то время как текущий прогноз средней цены поставок газа на 2021 уже скорректирован до $269,6 за тысячу кубов.

✔️ Дополнительные доходы от продажи газа Газпром планирует направить на увеличение дивидендов и инвестиционной программы.

✔️ Газпром по итогам 2 полугодия 2021 года ещё больше снизит свою долговую нагрузку. Ожидается, что соотношение NetDebt/EBITDA к концу 2021 года составит 1,2х (по сравнению с 1,4х, на момент 30.06.2021).

#GAZP

🙈 Вы меня конечно извините, что я в очередной раз вынужден употребить термин "энергетический кризис" (или все уже привыкли?), но если вы до сих пор продолжаете отрицать его существование - то очень напрасно!

Свою точку зрения я вам подробно описал в начале октября, когда массово стали останавливаться и сокращать свои производственные мощности ведущие европейские производители удобрений, химические предприятия и другие энергозатратные производства, для которых резкий рост цен на газ стал самым настоящим шоком.

Затем мы увидели, как E.ON решил прекратить подключение новых частных клиентов, по этим же причинам.

📈 Ну а теперь наступает кульминация всего этого торжества - свежая макроэкономическая статистика! И что мы там видим? Ну конечно же рост инфляции!

Вдумайтесь только: рост промышленной инфляции в Германии обновил максимум за 50 лет, а инфляция в Еврозоне достигла самого высокого уровня за последние 13 лет (т.е. с тех самых времён мирового экономического кризиса 2008 года).

💸 И это притом, что в той же Германии цены сейчас активно растут, в то время как реальный уровень доходов граждан в коронакризисные времена, наоборот, снижается. Если верить всё той же статистике, по итогам прошлого года средний годовой доход в Германии до налогообложения составлял 47,7 тыс. евро, что означает падение этого показателя в течение первого года пандемии на 300 евро, по сравнению с 2019-м годом.

Посмотрим, какую судьбу в ближайшем времени ждут стимулирующие пакеты от ЕЦБ, ибо дальнейшее бесконтрольное печатание денег будет лишь усугублять ситуацию. Мы ещё вспомним про страшилки Спайделла...

Свою точку зрения я вам подробно описал в начале октября, когда массово стали останавливаться и сокращать свои производственные мощности ведущие европейские производители удобрений, химические предприятия и другие энергозатратные производства, для которых резкий рост цен на газ стал самым настоящим шоком.

Затем мы увидели, как E.ON решил прекратить подключение новых частных клиентов, по этим же причинам.

📈 Ну а теперь наступает кульминация всего этого торжества - свежая макроэкономическая статистика! И что мы там видим? Ну конечно же рост инфляции!

Вдумайтесь только: рост промышленной инфляции в Германии обновил максимум за 50 лет, а инфляция в Еврозоне достигла самого высокого уровня за последние 13 лет (т.е. с тех самых времён мирового экономического кризиса 2008 года).

💸 И это притом, что в той же Германии цены сейчас активно растут, в то время как реальный уровень доходов граждан в коронакризисные времена, наоборот, снижается. Если верить всё той же статистике, по итогам прошлого года средний годовой доход в Германии до налогообложения составлял 47,7 тыс. евро, что означает падение этого показателя в течение первого года пандемии на 300 евро, по сравнению с 2019-м годом.

Посмотрим, какую судьбу в ближайшем времени ждут стимулирующие пакеты от ЕЦБ, ибо дальнейшее бесконтрольное печатание денег будет лишь усугублять ситуацию. Мы ещё вспомним про страшилки Спайделла...

{kind=link}

💰 Котировки акций НЛМК сегодня прибавляют более чем на 2%, на фоне опубликованной финансовой отчётности по МСФО за 3 кв. 2021 года. Насколько я понял, результаты оказались сильнее ожиданий рынка, отсюда мы видим такой оптимизм.

В рамках нашего клуба мы ещё подробно проанализируем цифры из финансовой отчётности и обсудим основные моменты, ну а сейчас предлагаю порадоваться щедрым дивидендам, которые Совет директоров НЛМК сегодня рекомендовал за 3 кв. 2021 года в размере 13,33 руб. на акцию.

Как и в случае с Северсталью, квартальная ДД по текущим котировкам оценивается на уровне почти в 6% (!) по текущим котировкам, что ориентирует нас на совокупный дивиденд по итогам 9m2021 в размере 34,66 руб. на акцию (ДД=14,5%).

🗓 Дивидендная отсечка намечена на 3 декабря 2021 года (с учётом режима торгов Т+2).

🍾 Четверг начинается с хороших новостей!

#NLMK

В рамках нашего клуба мы ещё подробно проанализируем цифры из финансовой отчётности и обсудим основные моменты, ну а сейчас предлагаю порадоваться щедрым дивидендам, которые Совет директоров НЛМК сегодня рекомендовал за 3 кв. 2021 года в размере 13,33 руб. на акцию.

Как и в случае с Северсталью, квартальная ДД по текущим котировкам оценивается на уровне почти в 6% (!) по текущим котировкам, что ориентирует нас на совокупный дивиденд по итогам 9m2021 в размере 34,66 руб. на акцию (ДД=14,5%).

🗓 Дивидендная отсечка намечена на 3 декабря 2021 года (с учётом режима торгов Т+2).

🍾 Четверг начинается с хороших новостей!

#NLMK

{kind=link}

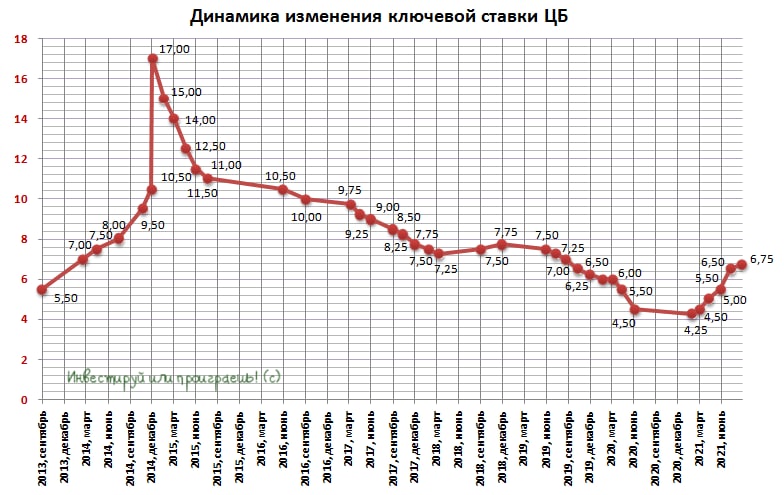

🗓 Российский ЦБ уже завтра будет определять дальнейшую судьбу ключевой ставки.

Напомню, на последнем заседании, состоявшемся 10 сентября 2021 года, Банк России выбрал минимально короткий шаг для повышения ставки, подняв её на 25 б.п. – с 6,50% до 6,75%.

📈 Однако, складывается впечатление, что сейчас ЦБ нужно действовать более решительно. Инфляция в нашей стране продолжает ускоряться (по итогам сентября динамика потребительских цен обновила рекорд роста), инфляционные ожидания остаются на многолетних максимумах, а заголовки в СМИ ещё больше нагнетают страстей и приближают инфляционный сценарий развития ситуации: «Продовольственная инфляция опережает потребительскую», «В России резко подскочили цены на бензин» и т.д. и т.п.

🤔 Мой прогноз – рост ключевой ставки на завтрашнем заседании ЦБ на 50 б.п. до 7,25%. При этом я совершенно не удивлюсь, если Банк России будет действовать ещё более решительно в плане ужесточения денежно-кредитной политики.

Кстати говоря, любое повышение ключевой ставки неминуемо поддержит и без того крепкий рубль, и на фоне высоких цен на нефть мы можем в моменте даже увидеть пробитие вниз знакового уровня в 70 рублей по доллару.

Напомню, на последнем заседании, состоявшемся 10 сентября 2021 года, Банк России выбрал минимально короткий шаг для повышения ставки, подняв её на 25 б.п. – с 6,50% до 6,75%.

📈 Однако, складывается впечатление, что сейчас ЦБ нужно действовать более решительно. Инфляция в нашей стране продолжает ускоряться (по итогам сентября динамика потребительских цен обновила рекорд роста), инфляционные ожидания остаются на многолетних максимумах, а заголовки в СМИ ещё больше нагнетают страстей и приближают инфляционный сценарий развития ситуации: «Продовольственная инфляция опережает потребительскую», «В России резко подскочили цены на бензин» и т.д. и т.п.

🤔 Мой прогноз – рост ключевой ставки на завтрашнем заседании ЦБ на 50 б.п. до 7,25%. При этом я совершенно не удивлюсь, если Банк России будет действовать ещё более решительно в плане ужесточения денежно-кредитной политики.

Кстати говоря, любое повышение ключевой ставки неминуемо поддержит и без того крепкий рубль, и на фоне высоких цен на нефть мы можем в моменте даже увидеть пробитие вниз знакового уровня в 70 рублей по доллару.

{kind=link}

❓Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

33%

Поднимет ставку на 25 б.п. до 7,00%

49%

Поднимет ставку на 50 б.п. до 7,25%

14%

Поднимет ставку на 75 б.п. до 7,50%

4%

Поднимет ставку на 100 б.п. и выше