📣 Группа «Ренессанс страхование» накануне анонсировала параметры предстоящего IPO.

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика в размере от 67,2 млрд до 73,3 млрд руб.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером #RENI 20 октября или «в районе этой даты».

👨💼 «Мы убеждены, что «Ренессанс страхование» обладает высокой привлекательностью для широкого круга инвесторов как цифровой инноватор на динамично растущем рынке с позитивными долгосрочными прогнозами», - поведал Президент и Председатель Совета директоров Борис Йордан.

🧮 Поскольку страховщики относятся к финансовой отрасли, то такие компании принято оценивать по мультипликатору P/BV. Предлагаю прикинуть "на коленках": рентабельность капитала по итогам последних 12 месяцев, по состоянию на 30 июня 2021 года, составила 14,3%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку этого мультипликатора на уровне P/BV=0,98х.

❗️Если IPO будет проходить пусть даже по нижней границе ценового диапазона 67,2 млрд, то это предполагает мультипликатор P/BV=2,1х. Таким образом, ценник на IPO будет завышенным, что в целом логично, учитывая высокий оптимизм на финансовых рынках.

👉 На мой взгляд, мы можем увидеть повторение ситуации с IPO Fix Price, когда ценник при размещении также был высокий, после чего акции упали на 25% за четыре месяца.

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика в размере от 67,2 млрд до 73,3 млрд руб.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером #RENI 20 октября или «в районе этой даты».

👨💼 «Мы убеждены, что «Ренессанс страхование» обладает высокой привлекательностью для широкого круга инвесторов как цифровой инноватор на динамично растущем рынке с позитивными долгосрочными прогнозами», - поведал Президент и Председатель Совета директоров Борис Йордан.

🧮 Поскольку страховщики относятся к финансовой отрасли, то такие компании принято оценивать по мультипликатору P/BV. Предлагаю прикинуть "на коленках": рентабельность капитала по итогам последних 12 месяцев, по состоянию на 30 июня 2021 года, составила 14,3%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку этого мультипликатора на уровне P/BV=0,98х.

❗️Если IPO будет проходить пусть даже по нижней границе ценового диапазона 67,2 млрд, то это предполагает мультипликатор P/BV=2,1х. Таким образом, ценник на IPO будет завышенным, что в целом логично, учитывая высокий оптимизм на финансовых рынках.

👉 На мой взгляд, мы можем увидеть повторение ситуации с IPO Fix Price, когда ценник при размещении также был высокий, после чего акции упали на 25% за четыре месяца.

{kind=link}

Mail ru сменил ориентацию

🙈 Сегодня Mail ru сообщила о громком ребрендинге, который будет проводиться постепенно, хотя часть проектов уже сейчас получили новые названия.

Но самое главное - сменился и логотип Mail ru: теперь фирменным знаком всей компании станет аббревиатура VK. Кто ещё кого съел в итоге?))

«Единый бренд компании подчеркнет все возможности, которые даёт наша экосистема: общение и игры, образование, доставка лекарств и продуктов, такси, каршеринг и онлайн-покупки, все возможности для бизнеса и многое другое», — приводятся в сообщении слова гендиректора компании Бориса Добродеева.

На мой взгляд, от перемены мест слагаемых сумма не изменится, а название корабля хоть и является важным моментом, но всё же не самым определяющим. Куда важнее технические характеристики судна, его мореходные качества и высокая живучесть. А вот в высокой степени живучести, например, социальной сети ВК лично я очень не уверен.

Да, игровое направление у Mail ru активно развивается, экосистема как-то пытается выстраиваться. Но ощущение, что всё это происходит механически и по инерции, без какого-то огонька что ли.

Может, действительно назрела необходимость в ребрендинге? Согласитесь, ведь Яндекс.Навигатор, Яндекс.Еда, Яндекс.Диск, Яндекс.Деньги и множество других подобных сервисов - куда более узнаваемы, нежели "Ситидрайв", DeliveryClub, "Самокат" или "Кухня на районе", о принадлежности которых к группе Mail ru знают только самые искушённые.

Поживём-увидим как будет проходить ребрендинг, но пока Mail ru (или теперь уже VK) пусть плывёт без меня. Покупать акции группы я по-прежнему не спешу. Но по трёхзначным котировкам возможно задумаюсь стать акционером))

#MAIL

🙈 Сегодня Mail ru сообщила о громком ребрендинге, который будет проводиться постепенно, хотя часть проектов уже сейчас получили новые названия.

Но самое главное - сменился и логотип Mail ru: теперь фирменным знаком всей компании станет аббревиатура VK. Кто ещё кого съел в итоге?))

«Единый бренд компании подчеркнет все возможности, которые даёт наша экосистема: общение и игры, образование, доставка лекарств и продуктов, такси, каршеринг и онлайн-покупки, все возможности для бизнеса и многое другое», — приводятся в сообщении слова гендиректора компании Бориса Добродеева.

На мой взгляд, от перемены мест слагаемых сумма не изменится, а название корабля хоть и является важным моментом, но всё же не самым определяющим. Куда важнее технические характеристики судна, его мореходные качества и высокая живучесть. А вот в высокой степени живучести, например, социальной сети ВК лично я очень не уверен.

Да, игровое направление у Mail ru активно развивается, экосистема как-то пытается выстраиваться. Но ощущение, что всё это происходит механически и по инерции, без какого-то огонька что ли.

Может, действительно назрела необходимость в ребрендинге? Согласитесь, ведь Яндекс.Навигатор, Яндекс.Еда, Яндекс.Диск, Яндекс.Деньги и множество других подобных сервисов - куда более узнаваемы, нежели "Ситидрайв", DeliveryClub, "Самокат" или "Кухня на районе", о принадлежности которых к группе Mail ru знают только самые искушённые.

Поживём-увидим как будет проходить ребрендинг, но пока Mail ru (или теперь уже VK) пусть плывёт без меня. Покупать акции группы я по-прежнему не спешу. Но по трёхзначным котировкам возможно задумаюсь стать акционером))

{kind=link}

В одном из столичных аэропортов я недавно познакомился с основателем проекта «Агротехфарм» Ильёй Цигвинцевым. Разговорились с ним, дабы скоротать время ожидания своих рейсов, он рассказал про свой проект, ну а моё дело теперь донести эту информацию до вас и высказать свою точку зрения.

🍓🍅 Итак, «Агротехфарм» занимается производством оборудования "умных" вертикальных ферм для круглогодичного выращивания овощей, ягод и зелени, причём без земли и пестицидов! К слову, география компании на сегодняшний день не ограничивается одной лишь столицей Урала – подобные фермы для круглогодичного выращивания клубники уже построены в Тюмени и Челябинске, где ягода реализуется под брендом "Внеземное".

Рекомендую вам посмотреть видеоинтервью основателей проекта на Ютубе, который лично меня впечатлил (с участием Ильи Цигвинцева), из которого вы узнаете много чего интересного и наверняка тоже вдохновитесь этой идеей. Хотя на сегодняшний день наш любимый X5 Group уже, как оказалось, вдохновился – и приобретает клубнику для своих супермаркетов «Перекрёсток» именно в АО "Внеземное". Вот как бывает!)

🧐 Меня, как инвестора, при общении с Ильёй в первую очередь заинтересовал вопрос возможного участия в капитале компании. И, как оказалось, такая возможность есть: любой желающий может приобрести акции и стать совладельцем будущей сети вертикальных ферм «Внеземное» (минимальный порог для входа составляет 203 625 руб. за 25 акций).

"Внеземную" клубнику попробовать, к сожалению, мне не довелось, но пришлось поверить Илье, который заверил, что «вкуснее не бывает». Не случайно же, «Агротехфарм» номинирован на премию «Агроинвестор года 2021». Глядишь – и выиграет ещё эту премию или станет одним из призёров!

👉 Так что если есть желание – рассмотрите эту инвестиционную идею из сферы реального бизнеса! На мой взгляд, весьма достойный вариант для диверсификации вложений на фондовом рынке. Если заинтересовались – поглядите интервью основателей для этого воспользуйтесь чат-ботом компании и задайте вопросы лично Илье. Он человек объективный и обстоятельный – думаю, популярно всё вам разъяснит и покажет.

🍓🍅 Итак, «Агротехфарм» занимается производством оборудования "умных" вертикальных ферм для круглогодичного выращивания овощей, ягод и зелени, причём без земли и пестицидов! К слову, география компании на сегодняшний день не ограничивается одной лишь столицей Урала – подобные фермы для круглогодичного выращивания клубники уже построены в Тюмени и Челябинске, где ягода реализуется под брендом "Внеземное".

Рекомендую вам посмотреть видеоинтервью основателей проекта на Ютубе, который лично меня впечатлил (с участием Ильи Цигвинцева), из которого вы узнаете много чего интересного и наверняка тоже вдохновитесь этой идеей. Хотя на сегодняшний день наш любимый X5 Group уже, как оказалось, вдохновился – и приобретает клубнику для своих супермаркетов «Перекрёсток» именно в АО "Внеземное". Вот как бывает!)

🧐 Меня, как инвестора, при общении с Ильёй в первую очередь заинтересовал вопрос возможного участия в капитале компании. И, как оказалось, такая возможность есть: любой желающий может приобрести акции и стать совладельцем будущей сети вертикальных ферм «Внеземное» (минимальный порог для входа составляет 203 625 руб. за 25 акций).

"Внеземную" клубнику попробовать, к сожалению, мне не довелось, но пришлось поверить Илье, который заверил, что «вкуснее не бывает». Не случайно же, «Агротехфарм» номинирован на премию «Агроинвестор года 2021». Глядишь – и выиграет ещё эту премию или станет одним из призёров!

👉 Так что если есть желание – рассмотрите эту инвестиционную идею из сферы реального бизнеса! На мой взгляд, весьма достойный вариант для диверсификации вложений на фондовом рынке. Если заинтересовались – поглядите интервью основателей для этого воспользуйтесь чат-ботом компании и задайте вопросы лично Илье. Он человек объективный и обстоятельный – думаю, популярно всё вам разъяснит и покажет.

Telegram

Внеземной бот - инвестиции в сеть вертикальных ферм в РФ

Узнай больше об инвестициях в проект АО "Внеземное" сети вертикальных ферм в РФ.

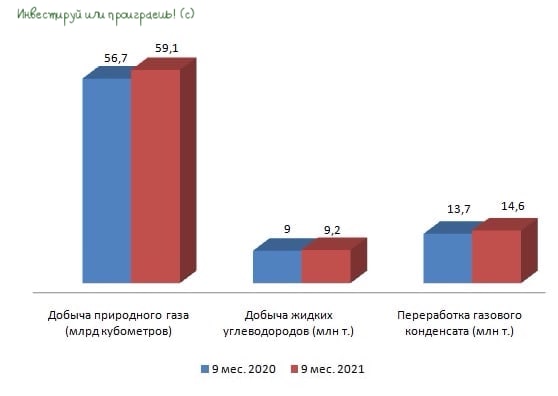

🧮 НОВАТЭК накануне отчитался о своих производственных показателях за 9 мес. 2021 года.

🔸 Добыча природного газа увеличилась на 4,2% (г/г) до 59,1 млрд кубометров, благодаря эксплуатации газоконденсатных залежей Северо-Русского и Восточно-Тазовского месторождений, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

🔸 Продажи газа с января по сентябрь выросли на 2,9% (г/г) до 55,7 млрд кубометров. Столь слабый результат вызван сокращением объёма реализации СПГ на спотовом рынке.

🔸 Добыча жидких углеводородов прибавила на 2,9% (г/г) до 9,2 млн т., благодаря послаблению ограничений в рамках соглашения ОПЕК+.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,5% (г/г) до 14,6 млн т. Компания воспользовалось позитивной рыночной конъюнктурой и нарастила производственные мощности по выпуску нафты и газойля.

👉 Поскольку мировой энергетический кризис ещё не завершился, я продолжаю держать в своем портфеле бумаги НОВАТЭКа в расчете на сохранение высоких цен на углеводороды в ближайшие месяцы. Разумеется, не забывая при этом про частичную фиксацию прибыли, которая никогда не бывает лишней.

#NVTK

🔸 Добыча природного газа увеличилась на 4,2% (г/г) до 59,1 млрд кубометров, благодаря эксплуатации газоконденсатных залежей Северо-Русского и Восточно-Тазовского месторождений, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

🔸 Продажи газа с января по сентябрь выросли на 2,9% (г/г) до 55,7 млрд кубометров. Столь слабый результат вызван сокращением объёма реализации СПГ на спотовом рынке.

🔸 Добыча жидких углеводородов прибавила на 2,9% (г/г) до 9,2 млн т., благодаря послаблению ограничений в рамках соглашения ОПЕК+.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,5% (г/г) до 14,6 млн т. Компания воспользовалось позитивной рыночной конъюнктурой и нарастила производственные мощности по выпуску нафты и газойля.

👉 Поскольку мировой энергетический кризис ещё не завершился, я продолжаю держать в своем портфеле бумаги НОВАТЭКа в расчете на сохранение высоких цен на углеводороды в ближайшие месяцы. Разумеется, не забывая при этом про частичную фиксацию прибыли, которая никогда не бывает лишней.

#NVTK

{kind=link}

📣 Замглавы «РУСАЛА» Максим Полетаев в интервью «Коммерсантъ» рассказал о корпоративном конфликте в ГМК Норникеле, основные тезисы которого я предлагаю вашему вниманию:

✔️ Переговоры по продлению акционерного соглашения между «РУСАЛом» и «Интерросом» фактически заморожены.

✔️ «РУСАЛ» выступает против нового buyback, поскольку не видит целесообразности поддерживать котировки акций.

✔️ Если новое соглашение между крупнейшими акционерами не будет заключено, то не будет эффективной системы «сдерживания и противовесов», для предотвращения злоупотреблений в интересах всех стейкхолдеров «Норникеля».

✔️ «РУСАЛ» поддерживал и поддерживает расширение инвестиционной программы «Норникеля», но все проекты должны соответствовать показателям эффективности.

✔️ В интересах все акционеров «Норникеля» иметь Быстринский ГОК на балансе, однако Владимир Потанин хочет сделать из этого проекта собственную компанию.

✔️ Владимир Потанин игнорирует заседания Совета Директоров ГМК Норникель, что недопустимо для управляющего партнёра.

✔️ Показатель NetDebt/EBITDA у «Норникеля» составляет всего лишь 0,7х, и в таких условиях компания может увеличивать дивидендные выплаты, однако Владимир Потанин против такого подхода.

👉 Поскольку корпоративный конфликт открыто обсуждается в СМИ, то значит ситуация между двумя крупнейшими акционерами действительно напряженная.

❗️Фондовый рынок всегда негативно воспринимает такие ситуации. Сильно паниковать по этому поводу не следует, но учитывать эти риски необходимо в своих прогнозных моделях.

#GMKN

✔️ Переговоры по продлению акционерного соглашения между «РУСАЛом» и «Интерросом» фактически заморожены.

✔️ «РУСАЛ» выступает против нового buyback, поскольку не видит целесообразности поддерживать котировки акций.

✔️ Если новое соглашение между крупнейшими акционерами не будет заключено, то не будет эффективной системы «сдерживания и противовесов», для предотвращения злоупотреблений в интересах всех стейкхолдеров «Норникеля».

✔️ «РУСАЛ» поддерживал и поддерживает расширение инвестиционной программы «Норникеля», но все проекты должны соответствовать показателям эффективности.

✔️ В интересах все акционеров «Норникеля» иметь Быстринский ГОК на балансе, однако Владимир Потанин хочет сделать из этого проекта собственную компанию.

✔️ Владимир Потанин игнорирует заседания Совета Директоров ГМК Норникель, что недопустимо для управляющего партнёра.

✔️ Показатель NetDebt/EBITDA у «Норникеля» составляет всего лишь 0,7х, и в таких условиях компания может увеличивать дивидендные выплаты, однако Владимир Потанин против такого подхода.

👉 Поскольку корпоративный конфликт открыто обсуждается в СМИ, то значит ситуация между двумя крупнейшими акционерами действительно напряженная.

❗️Фондовый рынок всегда негативно воспринимает такие ситуации. Сильно паниковать по этому поводу не следует, но учитывать эти риски необходимо в своих прогнозных моделях.

#GMKN

Коммерсантъ

«Сейчас плохой мир»

Замглавы «Русала» Максим Полетаев об отношениях с «Интерросом»

💰 Совет директоров ЛУКОЙЛа рекомендовал промежуточные дивиденды в размере 340 руб. на акцию, что в точности совпало как с нашими ожиданиями, так и ожиданиями рынка.

🧮 Математика простая:

1️⃣ Берём полугодовой скорректированный свободный денежный поток (FCF) компании в размере 235,2 млрд рублей.

2️⃣ Вспоминаем, что согласно дивидендной политике ЛУКОЙЛа норма выплат должна быть не менее 100% от этой величины. Соответственно, нижний порог в 100% и берём за основу для расчётов.

3️⃣ Делим 235,2 млрд рублей на кол-во акций в обращении (692,87 млн шт.) и получаем заветные 340 руб. на одну акцию.

Таким образом, промежуточная полугодовая ДД по текущим котировкам оценивается на уровне 4,8%, и вместе с финальными выплатами совокупный размер дивидендов может оказаться рекордным для ЛУКОЙЛа по итогам 2021 года, как в абсолютном выражении, так и по доходности.

👉 Держу эти замечательные акции в своём инвестиционном портфеле и никому отдавать не собираюсь!

📆 Дивидендная отсечка намечена на 17 декабря 2021 года.

#LKOH

🧮 Математика простая:

1️⃣ Берём полугодовой скорректированный свободный денежный поток (FCF) компании в размере 235,2 млрд рублей.

2️⃣ Вспоминаем, что согласно дивидендной политике ЛУКОЙЛа норма выплат должна быть не менее 100% от этой величины. Соответственно, нижний порог в 100% и берём за основу для расчётов.

3️⃣ Делим 235,2 млрд рублей на кол-во акций в обращении (692,87 млн шт.) и получаем заветные 340 руб. на одну акцию.

Таким образом, промежуточная полугодовая ДД по текущим котировкам оценивается на уровне 4,8%, и вместе с финальными выплатами совокупный размер дивидендов может оказаться рекордным для ЛУКОЙЛа по итогам 2021 года, как в абсолютном выражении, так и по доходности.

👉 Держу эти замечательные акции в своём инвестиционном портфеле и никому отдавать не собираюсь!

📆 Дивидендная отсечка намечена на 17 декабря 2021 года.

#LKOH

{kind=link}

⏰ Ну что, выспались, товарищи? Тогда рассказываю!

Уже с 6 декабря 2021 года на рынке акций Московской биржи торги будут начинаться не в 10:00мск, а в 6:50мск.

Таким образом, в общей сложности торги на рынке акций будут длиться 17 часов! Никакой личной жизни...Хотя нет, мы же инвесторы, а не спекулянты, а потому на котировки достаточно смотреть пару раз в день. Это я сейчас не шучу, а говорю совершенно серьёзно. Не забывайте жить!

А если серьёзно, то за жителей Сибири и Дальнего Востока можно только порадоваться: теперь у них будет прекрасная возможность торговать в дневные часы по местному времени, а не сидеть перед терминалом на ночь глядя.

Тестирование утренней сессии на Мосбирже намечено с 13 октября. Стоп, так это уже сегодня!!

Уже с 6 декабря 2021 года на рынке акций Московской биржи торги будут начинаться не в 10:00мск, а в 6:50мск.

Таким образом, в общей сложности торги на рынке акций будут длиться 17 часов! Никакой личной жизни...Хотя нет, мы же инвесторы, а не спекулянты, а потому на котировки достаточно смотреть пару раз в день. Это я сейчас не шучу, а говорю совершенно серьёзно. Не забывайте жить!

А если серьёзно, то за жителей Сибири и Дальнего Востока можно только порадоваться: теперь у них будет прекрасная возможность торговать в дневные часы по местному времени, а не сидеть перед терминалом на ночь глядя.

Тестирование утренней сессии на Мосбирже намечено с 13 октября. Стоп, так это уже сегодня!!

{kind=link}

❌ E.ON прекратил подключать новых частных клиентов

Германский энергетический концерн E.ON, который входит в десятку крупнейших газовых поставщиков в Германии, из-за резкого взлёта цен на газ прекратил подключать новых частных клиентов. , сообщается на сайте концерна.

"К сожалению, в настоящее время мы не можем предложить вам продуктов, связанных с природным газом", - говорится на сайте компании.

Других подробностей концерн не приводит. Также как и не сообщает, когда планирует возобновить работу с новыми клиентами. В настоящее время политика заключения контрактов пересматривается, сколько времени это займёт - неизвестно.

📈 Вот вам и первые громкие отголоски экстремального роста цен на газ на спотовом рынке! Пора вам, наши уважаемые товарищи европейцы, ехать в Сибирь за дровами! Зима близится!

Германский энергетический концерн E.ON, который входит в десятку крупнейших газовых поставщиков в Германии, из-за резкого взлёта цен на газ прекратил подключать новых частных клиентов. , сообщается на сайте концерна.

"К сожалению, в настоящее время мы не можем предложить вам продуктов, связанных с природным газом", - говорится на сайте компании.

Других подробностей концерн не приводит. Также как и не сообщает, когда планирует возобновить работу с новыми клиентами. В настоящее время политика заключения контрактов пересматривается, сколько времени это займёт - неизвестно.

📈 Вот вам и первые громкие отголоски экстремального роста цен на газ на спотовом рынке! Пора вам, наши уважаемые товарищи европейцы, ехать в Сибирь за дровами! Зима близится!

{kind=link}

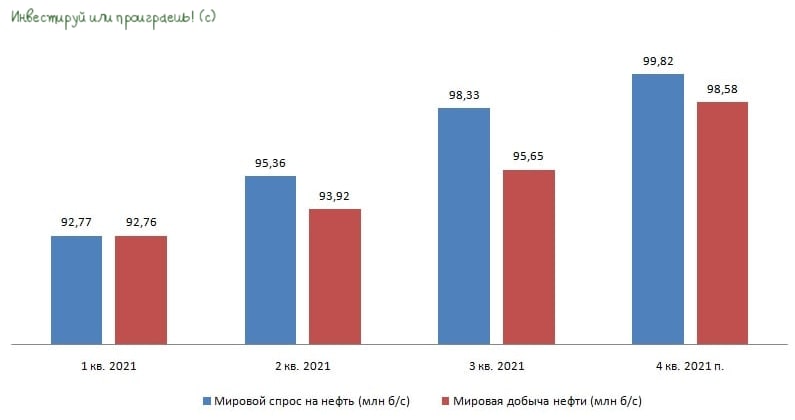

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸 Нефтяной картель понизил прогноз мирового спроса на нефть с 5,95 до 5,80 млн б/с. На 2022 год прогноз остаётся прежним – рост спроса на 4,2 млн б/с.

🔸 ОПЕК по-прежнему не ожидает новых локдаунов в крупнейших экономиках, считая, что высокие темпы вакцинации населения улучшат эпидемиологическую ситуацию в мире.

🔸 В 4 кв. 2021 года потребление нефти в мире практически достигнет докоронавирусного уровня.

🔸 В 3 кв. 2021 года дефицит предложения на мировом нефтяном рынке составил 2,68 млн б/с, против 1,44 млн б/с во 2 кв.

🔸 Сделка ОПЕК+ в сентябре выполнена на 114%, против 115% в августе.

🔸 Запасы нефти в странах ОСЭР сейчас на 102 млн барр. ниже пятилетнего среднего значения.

👉 Поскольку страны ОПЕК+ планируют ежемесячно увеличивать добычу нефти на 0,4 млн б/с, то в 4 кв. 2021 года на мировом рынке по-прежнему будет сохраняться дефицит предложения, что благоприятно для нефтяных цен.

А потому я продолжаю держать в инвестиционном портфеле своих героев из нефтедобытчиков и жду сильные финансовые результаты за 2021 год.

P.S. Тем более, дядя Вова вчера из телевизора сообщил, что нефть по $100 "вполне возможна".

#нефть

🔸 Нефтяной картель понизил прогноз мирового спроса на нефть с 5,95 до 5,80 млн б/с. На 2022 год прогноз остаётся прежним – рост спроса на 4,2 млн б/с.

🔸 ОПЕК по-прежнему не ожидает новых локдаунов в крупнейших экономиках, считая, что высокие темпы вакцинации населения улучшат эпидемиологическую ситуацию в мире.

🔸 В 4 кв. 2021 года потребление нефти в мире практически достигнет докоронавирусного уровня.

🔸 В 3 кв. 2021 года дефицит предложения на мировом нефтяном рынке составил 2,68 млн б/с, против 1,44 млн б/с во 2 кв.

🔸 Сделка ОПЕК+ в сентябре выполнена на 114%, против 115% в августе.

🔸 Запасы нефти в странах ОСЭР сейчас на 102 млн барр. ниже пятилетнего среднего значения.

👉 Поскольку страны ОПЕК+ планируют ежемесячно увеличивать добычу нефти на 0,4 млн б/с, то в 4 кв. 2021 года на мировом рынке по-прежнему будет сохраняться дефицит предложения, что благоприятно для нефтяных цен.

А потому я продолжаю держать в инвестиционном портфеле своих героев из нефтедобытчиков и жду сильные финансовые результаты за 2021 год.

P.S. Тем более, дядя Вова вчера из телевизора сообщил, что нефть по $100 "вполне возможна".

#нефть

{kind=link}

📣 Гендиректор «Petropavlovsk» Денис Александров дал интересное интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

🔸 В прессе было много шума вокруг «Petropavlovsk» последние несколько лет из-за корпоративного конфликта между ключевыми акционерами, сейчас ситуация меняется в лучшую сторону.

🔸 Падение производственных показателей в этом году вызвано низким качеством золотосодержащего концентрата – содержание золота сократилось в 3 раза.

🔸 По итогам 2021 г. производство желтого металла составит 430-470 тыс. унц., что соответствует анонсированному прогнозу в начале года. Прогноз по производству на 2022 г. будет анонсирован на Дне инвестора в конце октября.

🔸 На Дне инвестора менеджмент анонсирует новую дивидендную политику. С тех пор как компания получила листинг на Мосбирже она ни разу не выплачивала дивиденды.

🔸 Бренд «Petropavlovsk» очень сильно размыт и назрел вопрос о ребрендинге.

🔸 Менеджмент не планирует сделки по приобретению новых активов, поскольку еще не решено много проблем внутри компании.

🔸 Основной объем золота реализуется на внутреннем рынке через коммерческие банки, которые традиционно являются основными клиентами золотодобывающих компаний. Доля экспорта в Великобританию и Швейцарию небольшая.

🔸 Газпромбанк является основным кредитором компании и поэтому на него приходится основной объем реализации золота.

🔸 Большинство участников рынка ожидают в среднесрочной перспективе стоимость золота $1500 за унцию, что является комфортным уровнем для компании.

🔸 В долгосрочной перспективе не следует ожидать низких цен на драгоценный металл, поскольку содержание золота в руде в мировом масштабе с каждым годом сокращается и на этом фоне растет себестоимость производства.

🔸 В 2003 году содержание золота в руде в среднем по миру составляло 4 г. на тонну, а сейчас 2 г. У «Petropavlovsk» показатель сейчас составляет 1 г.

🔸 Менеджмент считает, что акции компании недооценены, и увеличение производства в ближайшую пятилетку позволяет рассчитывать на рост капитализации.

👉 В золотодобывающей отрасли я отдаю предпочтение «Полюсу» и «Polymetal» на фоне низкой себестоимости добычи. У «Petropavlovsk» слишком низкая маржинальность бизнеса.

#POGR

🔸 В прессе было много шума вокруг «Petropavlovsk» последние несколько лет из-за корпоративного конфликта между ключевыми акционерами, сейчас ситуация меняется в лучшую сторону.

🔸 Падение производственных показателей в этом году вызвано низким качеством золотосодержащего концентрата – содержание золота сократилось в 3 раза.

🔸 По итогам 2021 г. производство желтого металла составит 430-470 тыс. унц., что соответствует анонсированному прогнозу в начале года. Прогноз по производству на 2022 г. будет анонсирован на Дне инвестора в конце октября.

🔸 На Дне инвестора менеджмент анонсирует новую дивидендную политику. С тех пор как компания получила листинг на Мосбирже она ни разу не выплачивала дивиденды.

🔸 Бренд «Petropavlovsk» очень сильно размыт и назрел вопрос о ребрендинге.

🔸 Менеджмент не планирует сделки по приобретению новых активов, поскольку еще не решено много проблем внутри компании.

🔸 Основной объем золота реализуется на внутреннем рынке через коммерческие банки, которые традиционно являются основными клиентами золотодобывающих компаний. Доля экспорта в Великобританию и Швейцарию небольшая.

🔸 Газпромбанк является основным кредитором компании и поэтому на него приходится основной объем реализации золота.

🔸 Большинство участников рынка ожидают в среднесрочной перспективе стоимость золота $1500 за унцию, что является комфортным уровнем для компании.

🔸 В долгосрочной перспективе не следует ожидать низких цен на драгоценный металл, поскольку содержание золота в руде в мировом масштабе с каждым годом сокращается и на этом фоне растет себестоимость производства.

🔸 В 2003 году содержание золота в руде в среднем по миру составляло 4 г. на тонну, а сейчас 2 г. У «Petropavlovsk» показатель сейчас составляет 1 г.

🔸 Менеджмент считает, что акции компании недооценены, и увеличение производства в ближайшую пятилетку позволяет рассчитывать на рост капитализации.

👉 В золотодобывающей отрасли я отдаю предпочтение «Полюсу» и «Polymetal» на фоне низкой себестоимости добычи. У «Petropavlovsk» слишком низкая маржинальность бизнеса.

#POGR

👩👩👧👦 Крупнейший розничный оператор торговли детскими товарами в России и Казахстане представил операционные результаты за 9 мес. 2021 года, сообщив о росте продаж на 18,9% (г/г) до 117 млрд рублей.

💻 Выручка онлайн-сегмента увеличилась при этом на 42,7% (г/г) до 35,2 млрд рублей, а с начала года онлайн-ассортимент увеличился более чем в полтора раза до 480 тыс. товарных позиций.

🥇 Маркетплейс «Детского мира» признан лучшим нишевым маркетплейсом по версии ECOM AWARDS 2021.

🛒 Сопоставимые продажи (Like-for-Like) увеличились по итогам 9 мес. 2021 года на 5,9 п.п. до 8,9%, благодаря росту трафика и увеличению доли высокомаржинальных категорий.

🏫 Прирост торговой площади в отчётном периоде составил 233,3% (г/г) до 50 тыс. кв.м. В минувшем году компания открывала мало магазинов из-за локдаунов на фоне пандемии COVID-19. В этом году локдаунов нет, и компания активно навёрстывает упущенное.

🙍♀️ «Детский мир» по итогам девяти месяцев подтверждает статус лидирующего игрока на рынке детских товаров России и Казахстана», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

📈 «Детский мир» в очередной раз вновь нас порадовал двузначным темпом роста выручки. Компания шаг за шагом идёт к выполнению своей стратегии развития, которая предполагает рост выручки до 250 млрд руб. к 2024 году.

👉 Бумаги сейчас торгуются с мультипликатором P/S 0,62х, что соответствует среднему значению за последнюю пятилетку.

💼 Поскольку в заключительном отрезке года компания исторически демонстрирует сильные результаты, на фоне открытия новых магазинов и увеличения продаж в новогодний период, ценник ниже 130 руб. может быть интересен для покупок бумаг. А, быть может, есть смысл и сейчас присмотреться к покупкам, если вы долгосрочный консервативный инвестор, нацеленный на получение стабильного дивидендного потока.

#DSKY

💻 Выручка онлайн-сегмента увеличилась при этом на 42,7% (г/г) до 35,2 млрд рублей, а с начала года онлайн-ассортимент увеличился более чем в полтора раза до 480 тыс. товарных позиций.

🥇 Маркетплейс «Детского мира» признан лучшим нишевым маркетплейсом по версии ECOM AWARDS 2021.

🛒 Сопоставимые продажи (Like-for-Like) увеличились по итогам 9 мес. 2021 года на 5,9 п.п. до 8,9%, благодаря росту трафика и увеличению доли высокомаржинальных категорий.

🏫 Прирост торговой площади в отчётном периоде составил 233,3% (г/г) до 50 тыс. кв.м. В минувшем году компания открывала мало магазинов из-за локдаунов на фоне пандемии COVID-19. В этом году локдаунов нет, и компания активно навёрстывает упущенное.

🙍♀️ «Детский мир» по итогам девяти месяцев подтверждает статус лидирующего игрока на рынке детских товаров России и Казахстана», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

📈 «Детский мир» в очередной раз вновь нас порадовал двузначным темпом роста выручки. Компания шаг за шагом идёт к выполнению своей стратегии развития, которая предполагает рост выручки до 250 млрд руб. к 2024 году.

👉 Бумаги сейчас торгуются с мультипликатором P/S 0,62х, что соответствует среднему значению за последнюю пятилетку.

💼 Поскольку в заключительном отрезке года компания исторически демонстрирует сильные результаты, на фоне открытия новых магазинов и увеличения продаж в новогодний период, ценник ниже 130 руб. может быть интересен для покупок бумаг. А, быть может, есть смысл и сейчас присмотреться к покупкам, если вы долгосрочный консервативный инвестор, нацеленный на получение стабильного дивидендного потока.

#DSKY

{kind=link}

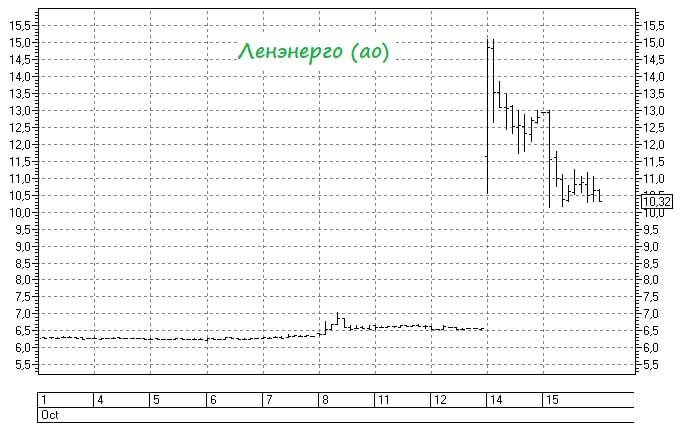

📈 Все вы знаете о моей многолетней любви к Леночке (это не имя, а привилегированные акции Ленэнерго), а потому на прошлой неделе я не мог не обратить внимание на высокую волатильность в обыкновенным бумагах.

Вдумайтесь только: котировки обычек в моменте взлетали с 6,5 до 15 рублей (!), однако по итогам минувшей пятницы закрылись в районе 10+ рублей.

📑 Что же случилось, в чём дело? Скорее всего, такая эмоциональная реакция связана с предстоящим Советом директоров, запланированным на 21 октября 2021 года (ближайший четверг), на котором будет рассмотрен вопрос «Об утверждении Положения о дивидендной политики Ленэнерго в новой редакции».

Я мог бы написать большой пост с самыми разнообразными возможными сценариями, но ограничусь лишь своим собственным предположением, суть которого состоит в следующем: по префам Ленэнерго дивидендная политика вряд ли изменится (да и спокойная реакция в котировках подтверждает это), а вот по обычкам – вполне оправданно ожидать хороших новостей.

Более того, если вы посмотрите на динамику акций других дочек Россетей на прошлой неделе (ФСК ЕЭС и ВСЕХ без исключения МРСК), то увидите там подобную картину необъяснимого роста котировок в четверг и пятницу и бешеной волатильности. Поэтому все эти истории нужно воспринимать как единое целое, с информационным ядром вокруг Россетей.

🤔 Лично я, как акционер МРСК ЦП (больше у меня обычек из дочек Россетей не осталось) хочу, наконец, увидеть адекватную и прозрачную див.политику, исходя из которой которой можно будет легко и просто располагать дивидендными раскладами, опираясь исключительно на финансовую/бухгалтерскую отчётность, не прибегая при этом к сложным формулам и корректировкам на целый ряд статей, найти которые порой очень нетривиальная задача.

Что ж, ждать осталось уже не долго. Скоро всё узнаем.

Вдумайтесь только: котировки обычек в моменте взлетали с 6,5 до 15 рублей (!), однако по итогам минувшей пятницы закрылись в районе 10+ рублей.

📑 Что же случилось, в чём дело? Скорее всего, такая эмоциональная реакция связана с предстоящим Советом директоров, запланированным на 21 октября 2021 года (ближайший четверг), на котором будет рассмотрен вопрос «Об утверждении Положения о дивидендной политики Ленэнерго в новой редакции».

Я мог бы написать большой пост с самыми разнообразными возможными сценариями, но ограничусь лишь своим собственным предположением, суть которого состоит в следующем: по префам Ленэнерго дивидендная политика вряд ли изменится (да и спокойная реакция в котировках подтверждает это), а вот по обычкам – вполне оправданно ожидать хороших новостей.

Более того, если вы посмотрите на динамику акций других дочек Россетей на прошлой неделе (ФСК ЕЭС и ВСЕХ без исключения МРСК), то увидите там подобную картину необъяснимого роста котировок в четверг и пятницу и бешеной волатильности. Поэтому все эти истории нужно воспринимать как единое целое, с информационным ядром вокруг Россетей.

🤔 Лично я, как акционер МРСК ЦП (больше у меня обычек из дочек Россетей не осталось) хочу, наконец, увидеть адекватную и прозрачную див.политику, исходя из которой которой можно будет легко и просто располагать дивидендными раскладами, опираясь исключительно на финансовую/бухгалтерскую отчётность, не прибегая при этом к сложным формулам и корректировкам на целый ряд статей, найти которые порой очень нетривиальная задача.

Что ж, ждать осталось уже не долго. Скоро всё узнаем.

{kind=link}

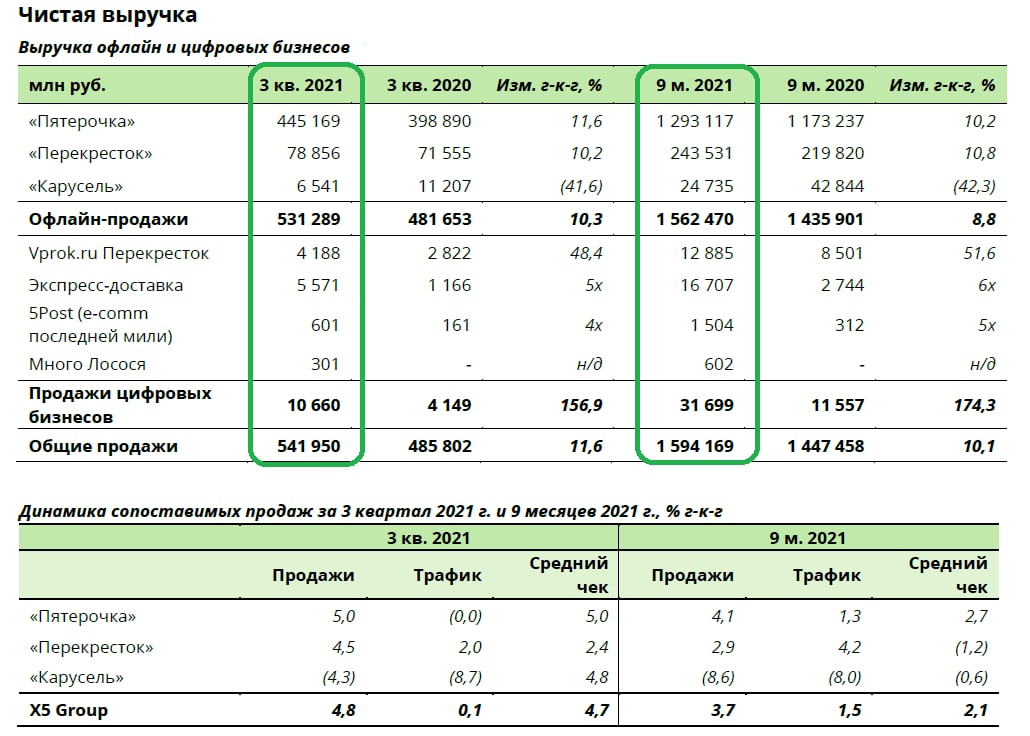

🛒X5 Retail Group представила свои операционные результаты за 9 мес. 2021 года, сообщив о росте продаж на 10,1% (г/г) до 1,59 трлн рублей.

📈 Так, выручка в магазинах сети Х5 с января по сентябрь выросла на 8,8% (г/г) до 1,56 трлн рублей. Драйвером роста по-прежнему выступает формат «Пятёрочка», поскольку реальные доходы населения растут слабо.

Как вы знаете, начиная с 4 кв. 2021 года менеджмент планирует активно развивать формат жёстких дискаунтеров «Чижик», что окажет благоприятное влияние на рост выручки Х5.

💻 Онлайн-продажи вновь продемонстрировали трёхзначный темп роста – показатель увеличился на 174% (г/г) до 31,7 млрд руб. В этом сегменте компания является абсолютным лидером по размеру выручки и значительно опережает своих главных конкурентов (Магнит и Лента).

Кстати говоря, не нужно забывать, что уже в следующем году X5 Group может провести IPO своего цифрового бизнеса, что станет хорошим подспорьем для роста капитализации компании, поскольку IT-компании традиционно оцениваются по высоким мультипликаторам.

📈Но вернёмся к операционным результатам. Сопоставимые продажи (Like-for-Like) увеличились по итогам 9m2021 на 3,7% (г/г), благодаря росту среднего чека. Следует отметить, что темп роста LFL замедляется, что огорчает. Буду с нетерпением ждать аналогичных цифр от Магнита, чтобы потом сравнить показатели двух крупнейших отечественных продуктовых ритейлеров.

🏪 В отчётном периоде прирост торговой площади составил 372 тыс. кв.м., что на 15,6% меньше, чем годом ранее. Компания продолжает оптимизацию гипермаркетов «Карусель», закрывая самые низкомаржинальные точки, а оставшиеся - трансформируя в супермаркеты «Перекрёсток».

❗️Отмечу, что основные конкуренты в лице Магнита и Ленты в этом году наращивают торговую площадь как за счёт органического роста, так и сделок M&A, и на этом фоне будут более быстро наращивать рыночную долю.

👨💼«Х5 продолжает планомерно наращивать выручку в соответствии с прогнозами», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

👉 Бумаги Х5 сейчас торгуются с мультипликатором P/S=0,31х, что на 12% ниже среднего значения за последнюю пятилетку. Если ваш портфель допускает наращивание доли ритейлеров, то даже по текущим ценникам - это вполне перспективная идея для инвестиционных покупок, в расчёте на рост выручки, на фоне развития жестких дискаунтеров «Чижик» и будущего IPO цифрового бизнеса.

#FIVE

📈 Так, выручка в магазинах сети Х5 с января по сентябрь выросла на 8,8% (г/г) до 1,56 трлн рублей. Драйвером роста по-прежнему выступает формат «Пятёрочка», поскольку реальные доходы населения растут слабо.

Как вы знаете, начиная с 4 кв. 2021 года менеджмент планирует активно развивать формат жёстких дискаунтеров «Чижик», что окажет благоприятное влияние на рост выручки Х5.

💻 Онлайн-продажи вновь продемонстрировали трёхзначный темп роста – показатель увеличился на 174% (г/г) до 31,7 млрд руб. В этом сегменте компания является абсолютным лидером по размеру выручки и значительно опережает своих главных конкурентов (Магнит и Лента).

Кстати говоря, не нужно забывать, что уже в следующем году X5 Group может провести IPO своего цифрового бизнеса, что станет хорошим подспорьем для роста капитализации компании, поскольку IT-компании традиционно оцениваются по высоким мультипликаторам.

📈Но вернёмся к операционным результатам. Сопоставимые продажи (Like-for-Like) увеличились по итогам 9m2021 на 3,7% (г/г), благодаря росту среднего чека. Следует отметить, что темп роста LFL замедляется, что огорчает. Буду с нетерпением ждать аналогичных цифр от Магнита, чтобы потом сравнить показатели двух крупнейших отечественных продуктовых ритейлеров.

🏪 В отчётном периоде прирост торговой площади составил 372 тыс. кв.м., что на 15,6% меньше, чем годом ранее. Компания продолжает оптимизацию гипермаркетов «Карусель», закрывая самые низкомаржинальные точки, а оставшиеся - трансформируя в супермаркеты «Перекрёсток».

❗️Отмечу, что основные конкуренты в лице Магнита и Ленты в этом году наращивают торговую площадь как за счёт органического роста, так и сделок M&A, и на этом фоне будут более быстро наращивать рыночную долю.

👨💼«Х5 продолжает планомерно наращивать выручку в соответствии с прогнозами», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

👉 Бумаги Х5 сейчас торгуются с мультипликатором P/S=0,31х, что на 12% ниже среднего значения за последнюю пятилетку. Если ваш портфель допускает наращивание доли ритейлеров, то даже по текущим ценникам - это вполне перспективная идея для инвестиционных покупок, в расчёте на рост выручки, на фоне развития жестких дискаунтеров «Чижик» и будущего IPO цифрового бизнеса.

#FIVE

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Рабочая неделя должна начинаться с хороших новостей!

💰 Северсталь сегодня порадовала своих акционеров (т.е. нас с вами) рекомендацией выплатить по итогам 3 кв. 2021 года дивиденды в размере 85,93 руб. на акцию, что по текущим котировкам сулит квартальную ДД=5,4%!

Всё логично: свободный денежный поток (FCF) компании в третьем квартале немного вырос (по сравнению со вторым) - и дивиденды соответственно подтянулись выше. Страшный сон Белоусова оказался явью! 😁

🧮 А теперь прибавляем сюда промежуточные выплаты за первый и второй кварталы текущего года - и получаем совокупный дивиденд за 9 месяцев 2021 года в размере 217,15 рублей и ДД=13%! К слову, впереди ещё четвёртый квартал (пусть, и более скромный по ожиданиям, чем предыдущие два) и финальные выплаты за 2021 год. Однако уже сейчас можно утверждать, что дивиденды в абсолютном выражении точно окажутся рекордными, а по дивидендной доходности - уверенно двузначными.

🗓 Дивидендная отсечка запланирована на 10 декабря 2021 года (с учётом режима торгов Т+2).

❗️Большой разбор финансовых и операционных результатов Северстали планирую подготовить сегодня-завтра. После чего можно будет провести полноценный сравнительный анализ, с учётом уже отчитавшихся на прошлой неделе ММК и НЛМК.

#CHMF

💰 Северсталь сегодня порадовала своих акционеров (т.е. нас с вами) рекомендацией выплатить по итогам 3 кв. 2021 года дивиденды в размере 85,93 руб. на акцию, что по текущим котировкам сулит квартальную ДД=5,4%!

Всё логично: свободный денежный поток (FCF) компании в третьем квартале немного вырос (по сравнению со вторым) - и дивиденды соответственно подтянулись выше. Страшный сон Белоусова оказался явью! 😁

🧮 А теперь прибавляем сюда промежуточные выплаты за первый и второй кварталы текущего года - и получаем совокупный дивиденд за 9 месяцев 2021 года в размере 217,15 рублей и ДД=13%! К слову, впереди ещё четвёртый квартал (пусть, и более скромный по ожиданиям, чем предыдущие два) и финальные выплаты за 2021 год. Однако уже сейчас можно утверждать, что дивиденды в абсолютном выражении точно окажутся рекордными, а по дивидендной доходности - уверенно двузначными.

🗓 Дивидендная отсечка запланирована на 10 декабря 2021 года (с учётом режима торгов Т+2).

❗️Большой разбор финансовых и операционных результатов Северстали планирую подготовить сегодня-завтра. После чего можно будет провести полноценный сравнительный анализ, с учётом уже отчитавшихся на прошлой неделе ММК и НЛМК.

#CHMF

{kind=link}

Минутка занимательной статистики.

🧮 Согласно недавнему исследованию ФРС, наиболее состоятельные 10% американцев владеют 89% всех акций в США, что стало рекордным показателем за всю историю исследований. В свою очередь, на долю остальных 90% американцев пришлось около 11% всех акций (по сравнению с доковидным значением в 12%).

🦠 Вдумайтесь только: за время пандемии COVID-19 самый обеспеченный 1% населения увеличил объём акций компаний и ПИФов более чем на $6,5 трлн, а основным источником получения дохода в США в этот коронавирусный период стал фондовый рынок, капитализация которого с марта 2020 года по сегодняшний день увеличилась почти вдвое. Благодаря этому объём благосостояния самого богатого 1% американцев сейчас превышает 32% от общего показателя, что также является рекордом.

🤔 Что-то мне подсказывает, что и в России фондовый рынок за последние полтора года многих побаловал щедрыми бумажными (и не бумажными) прибылями. И в первую очередь это касается, разумеется, настоящих инвесторов, которым достаточно было весной 2020 года потратить все свои деньги на покупку акций и не заглядывать в терминал вплоть до сегодняшних дней, давай прибыли уверенно расти. Уверен, среди нас таких большинство!

🤝 Любите, инвестируйте, богатейте!

🧮 Согласно недавнему исследованию ФРС, наиболее состоятельные 10% американцев владеют 89% всех акций в США, что стало рекордным показателем за всю историю исследований. В свою очередь, на долю остальных 90% американцев пришлось около 11% всех акций (по сравнению с доковидным значением в 12%).

🦠 Вдумайтесь только: за время пандемии COVID-19 самый обеспеченный 1% населения увеличил объём акций компаний и ПИФов более чем на $6,5 трлн, а основным источником получения дохода в США в этот коронавирусный период стал фондовый рынок, капитализация которого с марта 2020 года по сегодняшний день увеличилась почти вдвое. Благодаря этому объём благосостояния самого богатого 1% американцев сейчас превышает 32% от общего показателя, что также является рекордом.

🤔 Что-то мне подсказывает, что и в России фондовый рынок за последние полтора года многих побаловал щедрыми бумажными (и не бумажными) прибылями. И в первую очередь это касается, разумеется, настоящих инвесторов, которым достаточно было весной 2020 года потратить все свои деньги на покупку акций и не заглядывать в терминал вплоть до сегодняшних дней, давай прибыли уверенно расти. Уверен, среди нас таких большинство!

🤝 Любите, инвестируйте, богатейте!

{kind=link}

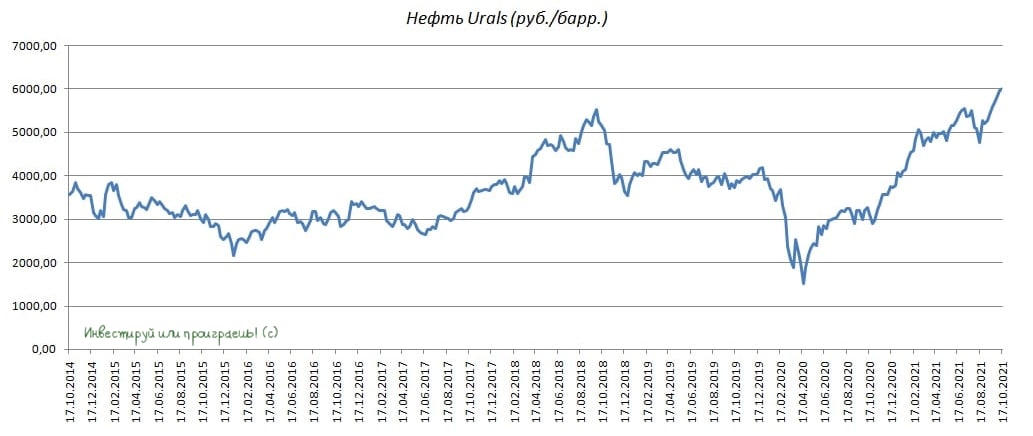

Рублебочка обновила исторический максимум.

🛢 Стоимость российского сорта нефти Urals сегодня превысила отметку 6000 рублей за баррель, что очень благоприятно должно сказаться на отечественном фондовом рынке, на котором нефтегазовый сектор занимает лидирующие позиции.

❗️Сделка ОПЕК+ вызвала дефицит нефти на мировом рынке в этом году. По прогнозам нефтяного картеля ОПЕК, дефицит предложения сохранится и в четвёртом квартале и составит около 1 млн б/с.

На самом деле, если посмотреть в историю, то дефицит предложения нефти - достаточно редкое событие для нефтяного рынка, поскольку ключевые производители углеводородов всегда стремятся быстро нарастить добычу, чтобы увеличить свою рыночную долю. За последние 10 лет дефицит предложения наблюдался в 2017 году, и вот теперь в текущем году. Как следствие - и тогда, и сейчас нефтяные цены демонстрировали сильный устойчивый рост, что позволяло нефтяникам получать хорошую прибыль и радовать акционеров щедрыми дивидендами.

📣 Не знаю как вы, а я с особенным интересом жду отчёты российских нефтедобывающих компаний за 9m2021, которые должны порадовать сильными цифрами. В частности, Газпромнефть, котировки акций которой находятся в шаге от обновления своих исторических максимумов, представит свои финансовые результаты по МСФО за 9 мес. и анонсирует промежуточные дивиденды. Эта компания по-прежнему самая дешёвая в отрасли по мультипликатору EV/EBITDA, даже несмотря на заметный рост котировок - больше чем на 20% за последние полтора месяца.

Разумеется, посмотреть на финансовую ситуацию у других нефтяников тоже будет очень интересно. На ЛУКОЙЛ и Роснефть я по-прежнему делаю долгосрочную ставку, а Татнефть продолжает интриговать с дивидендами за 9m2021.

👉 Ждать осталось недолго!

🛢 Стоимость российского сорта нефти Urals сегодня превысила отметку 6000 рублей за баррель, что очень благоприятно должно сказаться на отечественном фондовом рынке, на котором нефтегазовый сектор занимает лидирующие позиции.

❗️Сделка ОПЕК+ вызвала дефицит нефти на мировом рынке в этом году. По прогнозам нефтяного картеля ОПЕК, дефицит предложения сохранится и в четвёртом квартале и составит около 1 млн б/с.

На самом деле, если посмотреть в историю, то дефицит предложения нефти - достаточно редкое событие для нефтяного рынка, поскольку ключевые производители углеводородов всегда стремятся быстро нарастить добычу, чтобы увеличить свою рыночную долю. За последние 10 лет дефицит предложения наблюдался в 2017 году, и вот теперь в текущем году. Как следствие - и тогда, и сейчас нефтяные цены демонстрировали сильный устойчивый рост, что позволяло нефтяникам получать хорошую прибыль и радовать акционеров щедрыми дивидендами.

📣 Не знаю как вы, а я с особенным интересом жду отчёты российских нефтедобывающих компаний за 9m2021, которые должны порадовать сильными цифрами. В частности, Газпромнефть, котировки акций которой находятся в шаге от обновления своих исторических максимумов, представит свои финансовые результаты по МСФО за 9 мес. и анонсирует промежуточные дивиденды. Эта компания по-прежнему самая дешёвая в отрасли по мультипликатору EV/EBITDA, даже несмотря на заметный рост котировок - больше чем на 20% за последние полтора месяца.

Разумеется, посмотреть на финансовую ситуацию у других нефтяников тоже будет очень интересно. На ЛУКОЙЛ и Роснефть я по-прежнему делаю долгосрочную ставку, а Татнефть продолжает интриговать с дивидендами за 9m2021.

👉 Ждать осталось недолго!

{kind=link}

👨🏻💻 Вчерашнему решению по дивидендам от Совета директоров Северстали мы с вами вчера уже порадовались, ну а теперь самое время познакомиться с тем, что интересного рассказал топ-менеджмент Северстали на состоявшейся вчера телеконференции, приуроченной к публикации финансовых результатов за 3 кв. 2021 года:

✔️ Менеджмент Северстали не обсуждает SPO и не планирует увеличивать free float компании:

"У нас нет на данный момент планов по изменению free float. Текущая доля комфортна для основного акционера, и он планирует её сохранить".

✔️ Северсталь оценивает расходы, связанные с новым налоговым механизмом, который с 2022 года заменит в РФ экспортную пошлину, в $280-290 млн, исходя из ожидаемых на данный момент цен.

"Ещё возможны определённые корректировки нового налогообложения, но существенных изменений компания не ожидает".

✔️ В данный момент Северсталь работает над обновлением своей стратегии, в том числе касаемо планов по кап.затратам, с учётом новых налогов и возрастающей значимости экологической повестки. Обновлённую стратегию компания готовится представить в начале 2022 года.

✔️ Комментируя планы по производству, в Северстали отметили, что, скорее всего, в 4 кв. 2021 года оно останется на уровне предыдущего квартала. При этом компания ожидает некоторое сокращение складских запасов.

#CHMF

✔️ Менеджмент Северстали не обсуждает SPO и не планирует увеличивать free float компании:

"У нас нет на данный момент планов по изменению free float. Текущая доля комфортна для основного акционера, и он планирует её сохранить".

✔️ Северсталь оценивает расходы, связанные с новым налоговым механизмом, который с 2022 года заменит в РФ экспортную пошлину, в $280-290 млн, исходя из ожидаемых на данный момент цен.

"Ещё возможны определённые корректировки нового налогообложения, но существенных изменений компания не ожидает".

✔️ В данный момент Северсталь работает над обновлением своей стратегии, в том числе касаемо планов по кап.затратам, с учётом новых налогов и возрастающей значимости экологической повестки. Обновлённую стратегию компания готовится представить в начале 2022 года.

✔️ Комментируя планы по производству, в Северстали отметили, что, скорее всего, в 4 кв. 2021 года оно останется на уровне предыдущего квартала. При этом компания ожидает некоторое сокращение складских запасов.

#CHMF

{kind=link}