Данный пост специально для тех, кто уже сейчас хоронит нефть и строит в своём частном доме ветряную мельницу, по соседству с которой уже предусмотрительно установлены солнечные батареи.

📑 Доклад ОПЕК "World Oil Outlook 2021" оказался весьма интересным, и во избежание моего личного мнения, которое вполне может не совпадать с вашим, я тезисно перечислю основные моменты, которые мне приглянулись, практически без своих авторских комментариев:

✔️ Ожидается, что вплоть до 2045 года нефть будет основным видом топлива в мировом энергобалансе, несмотря на активное развитие ВИЭ.

✔️ На долю нефти в сложном 2020 году приходилась доля порядка 30% от всех энергоносителей. К 2025 году эта цифра может вырасти до 31%, на фоне восстановления мировой экономики от последствий COVID-19. К этому моменту потребление нефти может достигнуть 104,4 млн баррелей в сутки (по сравнению с 90,6 млн в 2020 году), после чего темпы роста потребления нефти начнут снижаться, а после 2035 года спрос на неё и вовсе перестанет расти.

✔️ К 2045 году доля ВИЭ в мировом энергобалансе вырастет с текущих 2,5% до более чем 10%. При этом спрос на нефть за этот же период возрастёт с 82,5 до 99,0 млн баррелей в сутки, и то по большей части благодаря развивающимся странам.

✔️ Бурное развитие электромобилей – это действительно проблема для нефтяной отрасли. По прогнозам, к 2045 году мировой автомобильный парк вырастет почти до 2,6 млрд единиц, из которых на электромобили будет приходится порядка 20% (500 млн шт).

Тем не менее, автомобили с двигателями внутреннего сгорания будут по-прежнему занимать большую долю – около 76%, но спрос на них будет обеспечиваться преимущественно в развивающихся странах.

✔️ Страны, не входящие в ОПЕК, выйдут на пик добычи к 2030 году с показателем 71 млн баррелей в сутки. К 2045 году этот показатель снизится до 65,5 млн.

✔️ Что касается России, то наша страна к 2026 году может нарастить нефтедобычу с 10,6 до 11,5 млн баррелей в сутки, а в 2030 году может выйти на уровень добычи в 11,6 млн баррелей в сутки, что станет рекордом. Тем не менее, общий тренд на снижение нефтедобычи затронет и нашу страну, которая уменьшит её до 11,3 млн баррелей в сутки, что впрочем будет очень даже неплохим результатом!

✔️ В России также будет наблюдаться постепенное увеличение доли электромобилей, однако нефть в России в качестве основного моторного топлива по прогнозам будет использоваться и после 2045 года.

#нефть

📑 Доклад ОПЕК "World Oil Outlook 2021" оказался весьма интересным, и во избежание моего личного мнения, которое вполне может не совпадать с вашим, я тезисно перечислю основные моменты, которые мне приглянулись, практически без своих авторских комментариев:

✔️ Ожидается, что вплоть до 2045 года нефть будет основным видом топлива в мировом энергобалансе, несмотря на активное развитие ВИЭ.

✔️ На долю нефти в сложном 2020 году приходилась доля порядка 30% от всех энергоносителей. К 2025 году эта цифра может вырасти до 31%, на фоне восстановления мировой экономики от последствий COVID-19. К этому моменту потребление нефти может достигнуть 104,4 млн баррелей в сутки (по сравнению с 90,6 млн в 2020 году), после чего темпы роста потребления нефти начнут снижаться, а после 2035 года спрос на неё и вовсе перестанет расти.

✔️ К 2045 году доля ВИЭ в мировом энергобалансе вырастет с текущих 2,5% до более чем 10%. При этом спрос на нефть за этот же период возрастёт с 82,5 до 99,0 млн баррелей в сутки, и то по большей части благодаря развивающимся странам.

✔️ Бурное развитие электромобилей – это действительно проблема для нефтяной отрасли. По прогнозам, к 2045 году мировой автомобильный парк вырастет почти до 2,6 млрд единиц, из которых на электромобили будет приходится порядка 20% (500 млн шт).

Тем не менее, автомобили с двигателями внутреннего сгорания будут по-прежнему занимать большую долю – около 76%, но спрос на них будет обеспечиваться преимущественно в развивающихся странах.

✔️ Страны, не входящие в ОПЕК, выйдут на пик добычи к 2030 году с показателем 71 млн баррелей в сутки. К 2045 году этот показатель снизится до 65,5 млн.

✔️ Что касается России, то наша страна к 2026 году может нарастить нефтедобычу с 10,6 до 11,5 млн баррелей в сутки, а в 2030 году может выйти на уровень добычи в 11,6 млн баррелей в сутки, что станет рекордом. Тем не менее, общий тренд на снижение нефтедобычи затронет и нашу страну, которая уменьшит её до 11,3 млн баррелей в сутки, что впрочем будет очень даже неплохим результатом!

✔️ В России также будет наблюдаться постепенное увеличение доли электромобилей, однако нефть в России в качестве основного моторного топлива по прогнозам будет использоваться и после 2045 года.

#нефть

{kind=link}

📣 Глава «Segezha Group» Михаил Шамолин дал интересное интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

🌲 С 1 января 2022 года вступает запрет на экспорт необработанной древесины, что в целом благоприятно для отрасли. Компания не экспортирует “круглый лес” и данный запрет не окажет влияния на ее финансовые результаты.

🌲 Россия по запасам хвойного сырья находится на 1 месте в мире, а интенсивность заготовки леса составляет 28%, при этом аналогичные показатели в Европе и Северной Америки составляют 70%. Лесопромышленная отрасль имеет большой потенциал для роста!

🌲 Менеджмент рассматривает возможность поглощения мелких конкурентов.

🌲 Лесные пожары исторически не являются проблемой для компании, поскольку менеджмент давно выработал эффективный комплекс мер по противодействию пожарам.

🌲 В среднесрочной перспективе не ожидается сильного падения цен на лесопромышленную продукцию, поскольку спрос превышает предложение.

🌲 Два ключевых драйвера роста капитализации в будущем: низкая себестоимость производства и строительство новых производственных мощностей.

🌲 В будущем компания планирует заработать несколько миллиардов рублей на торговле углеродными квотами.

👉 Я крайне позитивно оцениваю перспективы бизнеса Segezha Group и рад, что данные бумаги оказались в моем портфеле в этом году.

#SGZH

🌲 С 1 января 2022 года вступает запрет на экспорт необработанной древесины, что в целом благоприятно для отрасли. Компания не экспортирует “круглый лес” и данный запрет не окажет влияния на ее финансовые результаты.

🌲 Россия по запасам хвойного сырья находится на 1 месте в мире, а интенсивность заготовки леса составляет 28%, при этом аналогичные показатели в Европе и Северной Америки составляют 70%. Лесопромышленная отрасль имеет большой потенциал для роста!

🌲 Менеджмент рассматривает возможность поглощения мелких конкурентов.

🌲 Лесные пожары исторически не являются проблемой для компании, поскольку менеджмент давно выработал эффективный комплекс мер по противодействию пожарам.

🌲 В среднесрочной перспективе не ожидается сильного падения цен на лесопромышленную продукцию, поскольку спрос превышает предложение.

🌲 Два ключевых драйвера роста капитализации в будущем: низкая себестоимость производства и строительство новых производственных мощностей.

🌲 В будущем компания планирует заработать несколько миллиардов рублей на торговле углеродными квотами.

👉 Я крайне позитивно оцениваю перспективы бизнеса Segezha Group и рад, что данные бумаги оказались в моем портфеле в этом году.

#SGZH

YouTube

Интервью президента Segezha Group Михаила Шамолина

Президент Segezha Group Михаил Шамолин в эксклюзивном интервью РБК-ТВ рассказал о прошедшем IPO, инвестиционной стратегии, влиянии ESG-повестки на бизнес и позитивном углеродном балансе компании, а также о переработке леса, рынке пиломатериалов и возможностях…

📈 Акции Интер РАО в последние дни активно растут (ну или как минимум демонстрируют повышенную волатильность), на фоне новостей из Китая, который обратился к российской компании с просьбой увеличить поставки электроэнергии из-за возникшего дефицита в северных провинциях КНР. Однако переоценивать влияние китайского вопроса на финансовые показатели Интер РАО из-за этого момента не стоит. Но об этом чуть позже.

А сначала нужно отметить, что возникший кризис в Китае – это совокупность сразу нескольких факторов: нехватка угля для ТЭС (на фоне бурного роста цен на топливо), закрытие местных шахт и проблемы с транспортировкой топлива. И всё это сопровождается стремительным ростом потребления электроэнергии в Китае (+13,8% г/г по итогам 8m2021).

📌 Минутка занимательной статистики: Россия ежегодно потребляет около 1 трлн кВтч, в то время как в Китае эта цифра оценивается на уровне 7 трлн кВтч.

А теперь вдумайтесь, какой скромный вклад может принести рост экспорта со стороны Интер РАО, учитывая текущий объём передачи по договорным обязательствам китайской стороне на уровне всего лишь 3 млрд кВтч. Теоретически поставки можно нарастить ещё на пару миллиардов кВтч, но для китайского энергопотребления этот вклад всё равно будет более чем скромный.

🇨🇳 Но раз уж мы говорим прежде всего об Интер РАО, нужно понимать, что Китай – это не самое прибыльное направление для российской компании. Почему? Потому что государство ограничивает рентабельность поставок на уровне 5%, а вся остальная прибыль экспортёра автоматически достаётся генерирующим компаниям (для снижения цен местным потребителям). Такая своеобразная соц.нагрузка в скрытом виде.

Поэтому лишняя прибыль от роста экспорта в Китай на уровне 250-300 млн рублей – это конечно хорошо, но с учётом того, что показатель EBITDA составляет около 150 млрд рублей….сами понимаете, капля в море.

#IRAO

А сначала нужно отметить, что возникший кризис в Китае – это совокупность сразу нескольких факторов: нехватка угля для ТЭС (на фоне бурного роста цен на топливо), закрытие местных шахт и проблемы с транспортировкой топлива. И всё это сопровождается стремительным ростом потребления электроэнергии в Китае (+13,8% г/г по итогам 8m2021).

📌 Минутка занимательной статистики: Россия ежегодно потребляет около 1 трлн кВтч, в то время как в Китае эта цифра оценивается на уровне 7 трлн кВтч.

А теперь вдумайтесь, какой скромный вклад может принести рост экспорта со стороны Интер РАО, учитывая текущий объём передачи по договорным обязательствам китайской стороне на уровне всего лишь 3 млрд кВтч. Теоретически поставки можно нарастить ещё на пару миллиардов кВтч, но для китайского энергопотребления этот вклад всё равно будет более чем скромный.

🇨🇳 Но раз уж мы говорим прежде всего об Интер РАО, нужно понимать, что Китай – это не самое прибыльное направление для российской компании. Почему? Потому что государство ограничивает рентабельность поставок на уровне 5%, а вся остальная прибыль экспортёра автоматически достаётся генерирующим компаниям (для снижения цен местным потребителям). Такая своеобразная соц.нагрузка в скрытом виде.

Поэтому лишняя прибыль от роста экспорта в Китай на уровне 250-300 млн рублей – это конечно хорошо, но с учётом того, что показатель EBITDA составляет около 150 млрд рублей….сами понимаете, капля в море.

#IRAO

{kind=link}

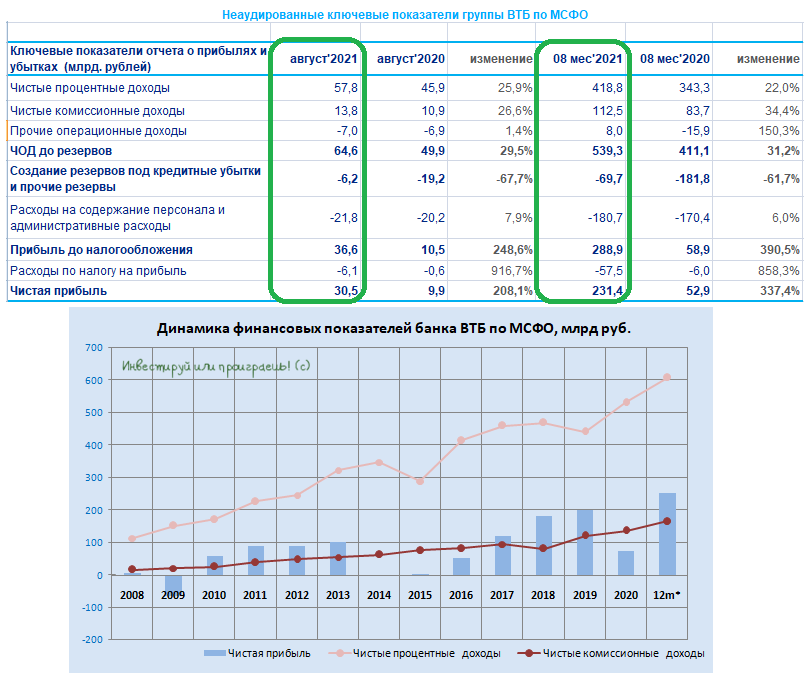

🏛 ВТБ достаточно уверенно отчитался по МСФО за январь – август 2021 года, сообщив о росте чистой прибыли за этот период на 337% (г/г) до 231,4 млрд руб.

📈 Чистые процентные доходы при этом увеличились на 22% (г/г) до 418,8 млрд руб., благодаря росту кредитного и облигационного портфелей.

❗️Чистая процентная маржа пока демонстрирует устойчивость к росту процентной ставки, составив 3,8% в августе и за 8 месяцев 2021 года, однако в конце года показатель может немного ухудшиться.

📈 Чистые комиссионные доходы также уверенно прибавили с января по август примерно на треть, составив 112,5 млрд руб., на фоне увеличения транзакционной активности клиентов и роста доходов от брокерского обслуживания.

👍 За счёт комиссионных доходов ВТБ покрывает 62,3% своих операционных издержек – это максимальный показатель за всю историю работы банка. Развитие экосистемы оказывает благоприятное влияние на рост комиссионных доходов, что не может не радовать.

📉 В отчётном периоде банк зарезервировал 69,7 млрд руб. под возможные кредитные потери, что на 61,7% меньше, чем годом ранее. Качество кредитного портфеля улучшается, что позволяет сократить резервы и увеличить чистую прибыль. Это ожидаемый тренд в банковском секторе, поэтому просто порадуемся.

💼 Кредитный портфель ВТБ вырос на 9,1% до 14,3 трлн руб. Драйвером роста по-прежнему является ипотека, однако рост ставок может “охладить” данный сегмент в среднесрочной перспективе. Плюс в очередной раз напомню про ужесточение условий по льготной ипотеке, что также вряд ли прибавит желающих на покупку квадратных метров.

👨💼 «В составе операционных доходов стабильно растет доля чистых комиссионных доходов, что свидетельствует об успешности наших инициатив по увеличению доли транзакционно-активных клиентов и улучшению клиентского опыта», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

🧮 Акции ВТБ сейчас торгуются с мультипликатором P/BV 0,57х, при рентабельности капитала 17,4%. Учитывая динамику ОФЗ и ROE - мультипликатор у банка сейчас должен быть 1,21х. Опубликованную отчётность я оцениваю как ожидаемо сильную, и банк сохраняет высокие шансы по итогам 2021 года покорить заветную отметку в 295 млрд руб. по чистой прибыли.

👉 Бумаги ВТБ по-прежнему недооценены и интересны для покупок даже на текущих уровнях (благо, у меня позиция уже сформирована). Я, безусловно, прекрасно понимаю, что в инвестиционном сообществе много пессимистов в отношении ВТБ, однако я уже привык к подобного рода скептикам и в отношении Газпрома, который ещё полтора года назад стоил ниже 200 рублей, а сейчас торгуется в шаге от исторического максимума.

#VTBR

📈 Чистые процентные доходы при этом увеличились на 22% (г/г) до 418,8 млрд руб., благодаря росту кредитного и облигационного портфелей.

❗️Чистая процентная маржа пока демонстрирует устойчивость к росту процентной ставки, составив 3,8% в августе и за 8 месяцев 2021 года, однако в конце года показатель может немного ухудшиться.

📈 Чистые комиссионные доходы также уверенно прибавили с января по август примерно на треть, составив 112,5 млрд руб., на фоне увеличения транзакционной активности клиентов и роста доходов от брокерского обслуживания.

👍 За счёт комиссионных доходов ВТБ покрывает 62,3% своих операционных издержек – это максимальный показатель за всю историю работы банка. Развитие экосистемы оказывает благоприятное влияние на рост комиссионных доходов, что не может не радовать.

📉 В отчётном периоде банк зарезервировал 69,7 млрд руб. под возможные кредитные потери, что на 61,7% меньше, чем годом ранее. Качество кредитного портфеля улучшается, что позволяет сократить резервы и увеличить чистую прибыль. Это ожидаемый тренд в банковском секторе, поэтому просто порадуемся.

💼 Кредитный портфель ВТБ вырос на 9,1% до 14,3 трлн руб. Драйвером роста по-прежнему является ипотека, однако рост ставок может “охладить” данный сегмент в среднесрочной перспективе. Плюс в очередной раз напомню про ужесточение условий по льготной ипотеке, что также вряд ли прибавит желающих на покупку квадратных метров.

👨💼 «В составе операционных доходов стабильно растет доля чистых комиссионных доходов, что свидетельствует об успешности наших инициатив по увеличению доли транзакционно-активных клиентов и улучшению клиентского опыта», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

🧮 Акции ВТБ сейчас торгуются с мультипликатором P/BV 0,57х, при рентабельности капитала 17,4%. Учитывая динамику ОФЗ и ROE - мультипликатор у банка сейчас должен быть 1,21х. Опубликованную отчётность я оцениваю как ожидаемо сильную, и банк сохраняет высокие шансы по итогам 2021 года покорить заветную отметку в 295 млрд руб. по чистой прибыли.

👉 Бумаги ВТБ по-прежнему недооценены и интересны для покупок даже на текущих уровнях (благо, у меня позиция уже сформирована). Я, безусловно, прекрасно понимаю, что в инвестиционном сообществе много пессимистов в отношении ВТБ, однако я уже привык к подобного рода скептикам и в отношении Газпрома, который ещё полтора года назад стоил ниже 200 рублей, а сейчас торгуется в шаге от исторического максимума.

#VTBR

{kind=link}

Друзья!

👨🏫 Завтра в нашем Инстаграмме мы планируем в 18:00мск провести онлайн-встречу, на которой мы с вами поговорим о текущей ситуации на фондовых рынках, пробежимся по основным новостям и компаниям, актуализируем основные инвестиционные идеи, да и просто пообщаемся в уютной обстановке на инвестиционную тематику.

Присоединяйтесь, будет интересно!

Инстаграмм-формат для меня будет новым, но хочу прижиться и там, регулярно радуя вас своими онлайн-включениями. Подписывайтесь и до встречи завтра в 18:00мск!

👨🏫 Завтра в нашем Инстаграмме мы планируем в 18:00мск провести онлайн-встречу, на которой мы с вами поговорим о текущей ситуации на фондовых рынках, пробежимся по основным новостям и компаниям, актуализируем основные инвестиционные идеи, да и просто пообщаемся в уютной обстановке на инвестиционную тематику.

Присоединяйтесь, будет интересно!

Инстаграмм-формат для меня будет новым, но хочу прижиться и там, регулярно радуя вас своими онлайн-включениями. Подписывайтесь и до встречи завтра в 18:00мск!

{kind=link}

Друзья!

Напоминаю, что сегодня в 18:00мск на нашем канале в Instagram мы проведём онлайн-встречу, где поговорим о текущей рыночной ситуации и пообщаемся с моим другом и коллегой по инвестициям, Георгием Аведиковым.

🤝 Присоединяйтесь, будет интересно!

Напоминаю, что сегодня в 18:00мск на нашем канале в Instagram мы проведём онлайн-встречу, где поговорим о текущей рыночной ситуации и пообщаемся с моим другом и коллегой по инвестициям, Георгием Аведиковым.

🤝 Присоединяйтесь, будет интересно!

{kind=link}

Forwarded from Investiary

Одним из ключевых событий текущей недели стало SPO Русагро. Вадим Мошкович предложил рынку более 13% акций компании (на финальной стадии еще немного увеличил предложение), незначительно свою долю нарастил бывший CEO компании Максим Басов (до 7.7%), чуть менее половины предложенного купил Максим Воробьев, брат губернатора Подмосковья, акционер Русской Аквакультуры, Самолета и Evraz. Доля господина Воробьева в Русагро выросла с 4% до 10%, в связи с чем пришлось публично раскрыть своё присутствие в капитале компании. СМИ также писали о возможном участии со стороны РФПИ, однако этого не произошло. Доля господина Мошковича после SPO установилась на уровне около 57%.

Более четверти акций в свободном обращении это уже вполне достойно, пассивные фонды всегда приветствуют увеличение акций в свободном обращении, и безусловно, не обойдут вниманием подобное корпоративное событие.

Дивидендные новости по компании плюс проведенное SPO, на мой взгляд, совершенно недвусмысленно говорят о том, что бизнес постепенно смещает фокус с роста к статусу "дойной коровы". С большой вероятностью 2021 год станет поворотным моментом в движении от развития к отдаче.

Кейс Русагро можно в некотором смысле сравнить с кейсом ГМК Норникель без акционерного конфликта. Компания хорошо дифференцирована в одной сфере (с/х), но по нескольким направлениям (масложировое, сахар, мясо, пшеница). Текущая сырьевая конъюнктура достаточно позитивна для компании и позволяет сочетать разумный рост бизнеса с привлекательной акционерной отдачей. При отсутствии завышенных ожиданий по доходности акции Русагро выглядят отличным кандидатом для долгосрочного портфеля и докупки на общерыночных просадках, совершенно не удивляет, что котировкам даже не дали толком опуститься к уровню SPO.

#AGRO

Более четверти акций в свободном обращении это уже вполне достойно, пассивные фонды всегда приветствуют увеличение акций в свободном обращении, и безусловно, не обойдут вниманием подобное корпоративное событие.

Дивидендные новости по компании плюс проведенное SPO, на мой взгляд, совершенно недвусмысленно говорят о том, что бизнес постепенно смещает фокус с роста к статусу "дойной коровы". С большой вероятностью 2021 год станет поворотным моментом в движении от развития к отдаче.

Кейс Русагро можно в некотором смысле сравнить с кейсом ГМК Норникель без акционерного конфликта. Компания хорошо дифференцирована в одной сфере (с/х), но по нескольким направлениям (масложировое, сахар, мясо, пшеница). Текущая сырьевая конъюнктура достаточно позитивна для компании и позволяет сочетать разумный рост бизнеса с привлекательной акционерной отдачей. При отсутствии завышенных ожиданий по доходности акции Русагро выглядят отличным кандидатом для долгосрочного портфеля и докупки на общерыночных просадках, совершенно не удивляет, что котировкам даже не дали толком опуститься к уровню SPO.

#AGRO

📈 Акции Татнефти по итогам торгов на прошлой неделе обновили свои трёхмесячные максимумы, получив в пятницу дополнительную порцию позитивных новостей:

1️⃣ Добыча компании продолжает нарастать с каждым месяцем, всё больше отыгрывая ковидный гандикап: по итогам сентября было добыто 2334,5 тыс.т, а с начала года – 20 369,1 тыс.т, что на миллион баррелей превышает результат аналогичного периода прошлого года.

2️⃣ Минфин РФ заложил в бюджет налоговый вычет для Татнефти в общей сложности на сумму в 36 млрд рублей по итогам 2021-2024 гг. Ведомство ожидает, что Татнефть сможет получить налоговый вычет по НДПИ по Ромашкинскому месторождению в размере 4 млрд рублей - в 2021 году, по 12 млрд рублей- в 2022-2023 гг. и 8 млрд рублей - в 2024 году.

❗️И это притом, что по Газпромнефти Минфин не стал закладывать налоговый вычет для Новопортового месторождения.

🧮 С учётом того, что у Татнефти НДПИ составляет около 40 млрд рублей (поправьте, если я не прав), можно рассчитывать, что примерно треть или четверть этой суммы покрываться вычетами, что очень даже неплохо!

👉 Если добавить сюда растущие в последнее время цены на нефть, то на всём этом позитиве бумаги Татнефти вполне могут продемонстрировать опережающую динамику по сравнению с другими представителями в отечественном нефтедобывающем секторе. Тем более, что отложенный потенциал роста также должен поспособствовать этому дополнительно.

#TATN #нефть

1️⃣ Добыча компании продолжает нарастать с каждым месяцем, всё больше отыгрывая ковидный гандикап: по итогам сентября было добыто 2334,5 тыс.т, а с начала года – 20 369,1 тыс.т, что на миллион баррелей превышает результат аналогичного периода прошлого года.

2️⃣ Минфин РФ заложил в бюджет налоговый вычет для Татнефти в общей сложности на сумму в 36 млрд рублей по итогам 2021-2024 гг. Ведомство ожидает, что Татнефть сможет получить налоговый вычет по НДПИ по Ромашкинскому месторождению в размере 4 млрд рублей - в 2021 году, по 12 млрд рублей- в 2022-2023 гг. и 8 млрд рублей - в 2024 году.

❗️И это притом, что по Газпромнефти Минфин не стал закладывать налоговый вычет для Новопортового месторождения.

🧮 С учётом того, что у Татнефти НДПИ составляет около 40 млрд рублей (поправьте, если я не прав), можно рассчитывать, что примерно треть или четверть этой суммы покрываться вычетами, что очень даже неплохо!

👉 Если добавить сюда растущие в последнее время цены на нефть, то на всём этом позитиве бумаги Татнефти вполне могут продемонстрировать опережающую динамику по сравнению с другими представителями в отечественном нефтедобывающем секторе. Тем более, что отложенный потенциал роста также должен поспособствовать этому дополнительно.

#TATN #нефть

{kind=link}

📣 Глава «Полюса» Павел Грачев дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

👑 В бизнес-плане зафиксирована стоимость золота на уровне $1200 за унцию – это консервативная оценка. Себестоимость производства у компании по-прежнему самая низкая в мире и она в три раза ниже данного показателя.

👑 На котировки золота в долгосрочной перспективе сильное влияние будет оказывать ФРС США. Рост ставок ФРС – негативен для жёлтого металла.

👑 Коррекция на рынке драгоценных металлов будет стимулировать Центробанки наращивать закупки золота в резервы, что не позволит ценам сильно упасть.

👑 Покупать физический металл в России не имеет смысла, поскольку он облагается НДС. Проще купить акции золотодобывающей компании.

👑 Если в ближайшие годы золотодобытчики не будут активно инвестировать в геологоразведку и разработку новых месторождений, то через 20 лет отрасль может столкнуться со структурным дефицитом сырьевой базы.

👑 Компания не планирует покупать мелких конкурентов, поскольку не видит для себя на внутреннем рынке интересных объектов для поглощения. Основной фокус в стратегии развития – органический рост.

👑 Золотодобывающая отрасль не попала под углеродный налог Евросоюза, поскольку её углеродный след кратно меньше, чем в других секторах.

👑 В рейтингах ESG Полюс опережает всех отечественных золотодобытчиков, а также находится выше канадской компании Barrick Gold.

📉 Бумаги Полюса скорректировались на 37% от максимума 2020 года, однако на ожиданиях сокращения QE в США котировки могут упасть еще на 10-20% от текущего уровня.

👉 Я внимательно наблюдаю за развитием событий, и буду ждать привлекательных ценников для покупки бумаг в свой портфель. Хотя с каждым очередным снижением соблазнов нажать кнопку BUY становится всё больше.

🛒 Кстати говоря, Павел Грачёв помимо всего прочего является одним из крупнейших акционеров Детского мира и по его словам он видит большой потенциал развития концепта омниканального игрока (офлайн- и онлайн-продажи).

#PLZL

👑 В бизнес-плане зафиксирована стоимость золота на уровне $1200 за унцию – это консервативная оценка. Себестоимость производства у компании по-прежнему самая низкая в мире и она в три раза ниже данного показателя.

👑 На котировки золота в долгосрочной перспективе сильное влияние будет оказывать ФРС США. Рост ставок ФРС – негативен для жёлтого металла.

👑 Коррекция на рынке драгоценных металлов будет стимулировать Центробанки наращивать закупки золота в резервы, что не позволит ценам сильно упасть.

👑 Покупать физический металл в России не имеет смысла, поскольку он облагается НДС. Проще купить акции золотодобывающей компании.

👑 Если в ближайшие годы золотодобытчики не будут активно инвестировать в геологоразведку и разработку новых месторождений, то через 20 лет отрасль может столкнуться со структурным дефицитом сырьевой базы.

👑 Компания не планирует покупать мелких конкурентов, поскольку не видит для себя на внутреннем рынке интересных объектов для поглощения. Основной фокус в стратегии развития – органический рост.

👑 Золотодобывающая отрасль не попала под углеродный налог Евросоюза, поскольку её углеродный след кратно меньше, чем в других секторах.

👑 В рейтингах ESG Полюс опережает всех отечественных золотодобытчиков, а также находится выше канадской компании Barrick Gold.

📉 Бумаги Полюса скорректировались на 37% от максимума 2020 года, однако на ожиданиях сокращения QE в США котировки могут упасть еще на 10-20% от текущего уровня.

👉 Я внимательно наблюдаю за развитием событий, и буду ждать привлекательных ценников для покупки бумаг в свой портфель. Хотя с каждым очередным снижением соблазнов нажать кнопку BUY становится всё больше.

🛒 Кстати говоря, Павел Грачёв помимо всего прочего является одним из крупнейших акционеров Детского мира и по его словам он видит большой потенциал развития концепта омниканального игрока (офлайн- и онлайн-продажи).

#PLZL

РБК

Глава «Полюса» — РБК: «Золото — это квазиденьги»

Гендиректор «Полюса» Павел Грачев рассказал РБК, на сколько лет России хватит разведанных запасов для добычи золота, почему компания сейчас не рассматривает сделки по покупке активов и конкурирует ли золото с биткоином

❓Что нас может ожидать в 4 кв. 2021 года?

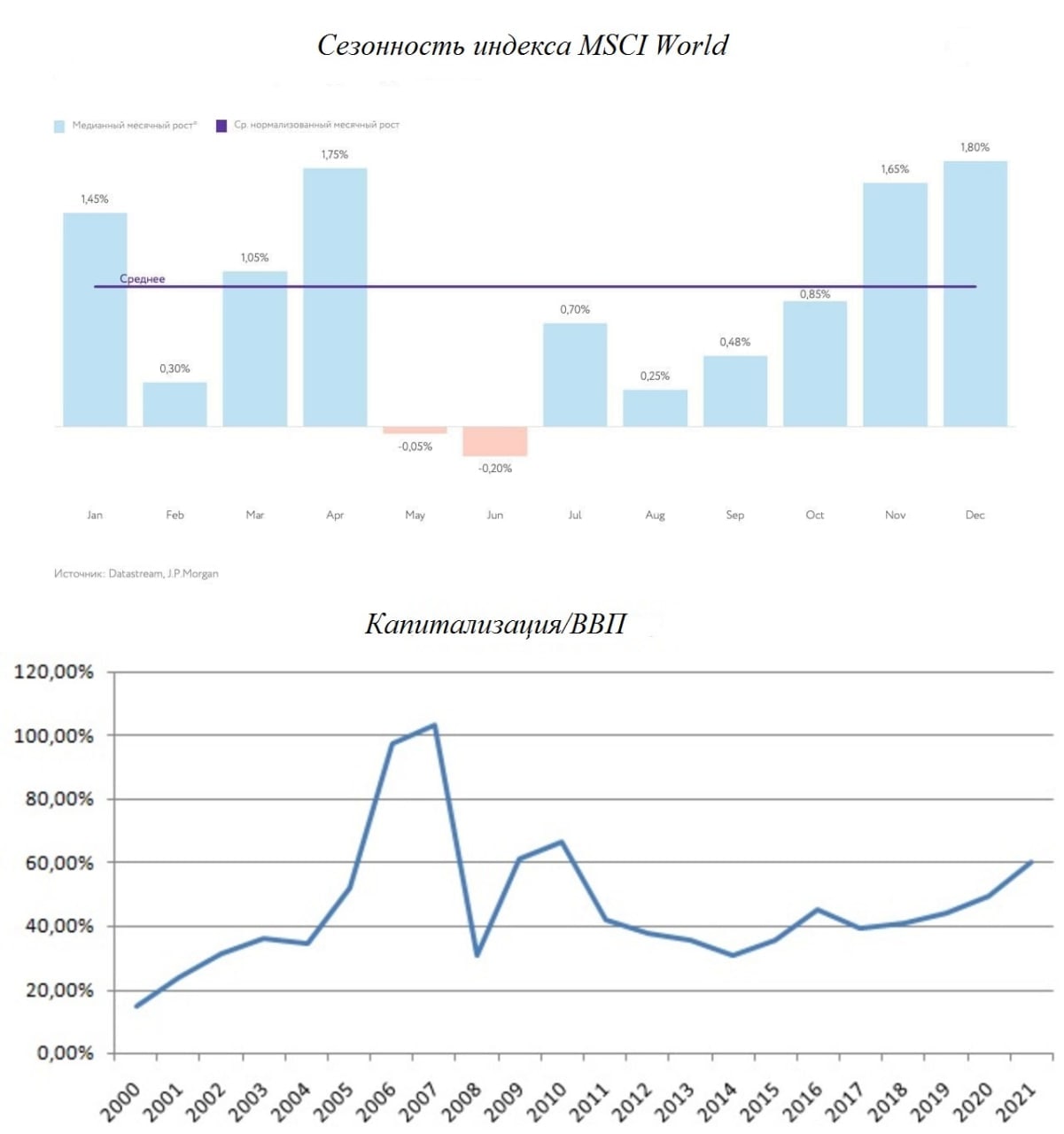

Вот и завершился 3 кв. 2021 года, который исторически является не самым результативным для мирового фондового рынка.

🧮 Американский банк JP Morgan проанализировал динамику изменений индекса MSCI World за последние пятьдесят лет и пришел к выводу, что в третьем квартале ежемесячный темп роста мирового фондового рынка ниже среднегодового значения.

📈 При этом в 4 кв. 2021 года ситуация улучшается, особенно в ноябре и декабре. Декабрь традиционно является самым успешным месяцем в году для фондовых рынков. Как тут не вспомнить про “Рождественское ралли”, когда можно купить акции в начале декабря и к Рождеству получить хороший подарок в виде роста брокерского счета.

💰 ФРС США (надеюсь все понимают, что это Центробанк №1 в мире) планирует завершить стимулирующую программу уже к лету будущего года, что также играет на руку инвесторам. Стимулы от Федрезерва окажут хорошую поддержку фондовому рынку в ближайшие полгода.

🤦 Некоторые инвесторы сейчас обескуражены столь высоким значением по индексу Мосбиржи и считают, что сейчас поздно покупать акции.

📊 В конце минувшего года мы с вами анализировали динамику любимого индикатора Уоррена Баффетта – отношение капитализации фондового рынка к ВВП. Для России тогда этот показатель составлял 49,6%, что было низким значением, и сигнализировало о привлекательности покупки акций.

❗️ Сейчас данный показатель составляет 60%. После кризиса 2008 года данный индикатор продемонстрировал максимальное значение на отметке 66,7% в 2010 году.

💵 Если ориентироваться на это значение, то потенциал роста от текущих уровней составляет минимум 11,1%, поскольку ВВП с высокой долей вероятности еще подрастёт, о чём свидетельствует Центробанк России, и в этом случае потенциал роста будет больше.

👉 Таким образом, менять глобальные настроения на медвежьи ещё рано, и коррекцию на рынке следует использовать для покупок. По крайней мере, для российских бумаг уж точно, в контексте наших сегодняшних размышлений.

Вот и завершился 3 кв. 2021 года, который исторически является не самым результативным для мирового фондового рынка.

🧮 Американский банк JP Morgan проанализировал динамику изменений индекса MSCI World за последние пятьдесят лет и пришел к выводу, что в третьем квартале ежемесячный темп роста мирового фондового рынка ниже среднегодового значения.

📈 При этом в 4 кв. 2021 года ситуация улучшается, особенно в ноябре и декабре. Декабрь традиционно является самым успешным месяцем в году для фондовых рынков. Как тут не вспомнить про “Рождественское ралли”, когда можно купить акции в начале декабря и к Рождеству получить хороший подарок в виде роста брокерского счета.

💰 ФРС США (надеюсь все понимают, что это Центробанк №1 в мире) планирует завершить стимулирующую программу уже к лету будущего года, что также играет на руку инвесторам. Стимулы от Федрезерва окажут хорошую поддержку фондовому рынку в ближайшие полгода.

🤦 Некоторые инвесторы сейчас обескуражены столь высоким значением по индексу Мосбиржи и считают, что сейчас поздно покупать акции.

📊 В конце минувшего года мы с вами анализировали динамику любимого индикатора Уоррена Баффетта – отношение капитализации фондового рынка к ВВП. Для России тогда этот показатель составлял 49,6%, что было низким значением, и сигнализировало о привлекательности покупки акций.

❗️ Сейчас данный показатель составляет 60%. После кризиса 2008 года данный индикатор продемонстрировал максимальное значение на отметке 66,7% в 2010 году.

💵 Если ориентироваться на это значение, то потенциал роста от текущих уровней составляет минимум 11,1%, поскольку ВВП с высокой долей вероятности еще подрастёт, о чём свидетельствует Центробанк России, и в этом случае потенциал роста будет больше.

👉 Таким образом, менять глобальные настроения на медвежьи ещё рано, и коррекцию на рынке следует использовать для покупок. По крайней мере, для российских бумаг уж точно, в контексте наших сегодняшних размышлений.

{kind=link}

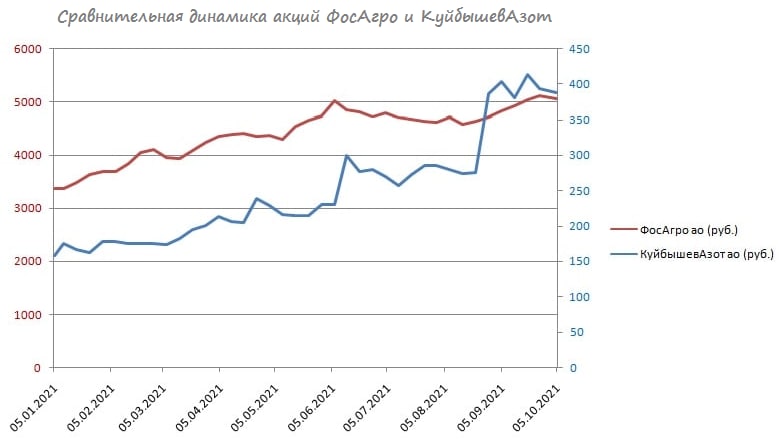

🇨🇳 Поднебесная может спровоцировать очередную волну роста цен на рынке удобрений!

📣 Международное независимое ценовое агентство Argus, которое является авторитетным источником информации на товарно-сырьевых рынках, накануне поведало о том, что китайские власти начали обсуждать напрямую с местными производителями удобрений, прежде всего фосфорных, ограничения экспорта, чтобы добиться сокращения вредных выбросов в атмосферу.

🗓 Эти ограничения могут ввести уже с 1 ноября 2021 года, однако на данный момент официального релиза от китайского правительства нет. Среди отечественных компаний главным бенефициаром этого процесса будет ФосАгро (#PHOR).

Кроме фосфорных удобрений, участники рынка обсуждают также и возможное сокращение экспорта карбамида из Китая, что может оказать хорошую поддержку и акциям КуйбышевАзот (#KAZT).

🤔 Такая ситуация во многом напоминает недавние события на рынке алюминия, где из-за ухудшения экологии в регионах производства промышленного металла, китайские власти приняли решение сократить объём выпуска продукции, что спровоцировало хорошее ралли на рынке. А это значит, что у нас есть все основания надеяться на подобные позитивные процессы и на рынке удобрений!

💼 Акции ФосАгро есть в моём портфеле, и я пока не планируют их продавать. А вот с бумагами КуйбышевАзота у меня пока как-то не сложилось, но если вдруг мне их нальют в стакане по 300+ рублей, то я не откажусь от их покупки.

#PHOR #KAZT

📣 Международное независимое ценовое агентство Argus, которое является авторитетным источником информации на товарно-сырьевых рынках, накануне поведало о том, что китайские власти начали обсуждать напрямую с местными производителями удобрений, прежде всего фосфорных, ограничения экспорта, чтобы добиться сокращения вредных выбросов в атмосферу.

🗓 Эти ограничения могут ввести уже с 1 ноября 2021 года, однако на данный момент официального релиза от китайского правительства нет. Среди отечественных компаний главным бенефициаром этого процесса будет ФосАгро (#PHOR).

Кроме фосфорных удобрений, участники рынка обсуждают также и возможное сокращение экспорта карбамида из Китая, что может оказать хорошую поддержку и акциям КуйбышевАзот (#KAZT).

🤔 Такая ситуация во многом напоминает недавние события на рынке алюминия, где из-за ухудшения экологии в регионах производства промышленного металла, китайские власти приняли решение сократить объём выпуска продукции, что спровоцировало хорошее ралли на рынке. А это значит, что у нас есть все основания надеяться на подобные позитивные процессы и на рынке удобрений!

💼 Акции ФосАгро есть в моём портфеле, и я пока не планируют их продавать. А вот с бумагами КуйбышевАзота у меня пока как-то не сложилось, но если вдруг мне их нальют в стакане по 300+ рублей, то я не откажусь от их покупки.

#PHOR #KAZT

{kind=link}

🙈 То, что сейчас происходит с ценами на европейском рынке газа, назвать «ралли» даже язык не поворачивается. Это какой-то экспоненциальный безостановочный рост, дополнительно подогреваемый мировым энергетическим кризисом.

📈 Судите сами: только сегодня рост цен на европейский газ по сравнению с вчерашним закрытием составляет уже больше чем на 40%, вплотную приблизившись к $2000 за тысячу кубометров!! А ведь всего пару-тройку недель назад цифры были ещё трёхзначными!

🕺Российский фондовый рынок на этом фоне чувствует себя просто прекрасно, Газпром с позиции силы смело может диктовать (и уже диктует) свои условия, да и нефть упорно ползёт вверх, пытаясь закрепиться выше $80 за баррель. Моё мнение и мою обновлённую стратегию на осень-зиму подписчики премиум-канала прекрасно знают, но сейчас речь пойдёт о другом.

🤔 Весь этот беспредельный рост цен создаёт риски развития инфляционной спирали, ведь такой скачок цен неминуемо перекладывается на другие отрасли. Вот громкие заголовки подобных новостей:

✔️ Германский производитель аммиака SKW Stickstoffwerke Piesteritz GmbH, который потребляет 640 гигаватт-часов природного газа в год (объём, необходимый для обеспечения примерно 50 тыс. домохозяйств) сообщил, что сократит производство на 20% из-за растущих цен на газ.

"Больше нет смысла производить аммиак при таком уровне цен. Нам грозит полная остановка производства, если правительство не вмешается", - комментирует это решение СЕО компании Петр Цингр.

✔️ В Великобритании объединение, включающее энергозатратные производства - Energy Intensive Users Group (EIUG), обратилось к правительству страны с просьбой принять чрезвычайные меры для нивелирования растущих цен. В противном случае предприятиям придётся закрыться уже этой зимой, предупредили представители EIUG.

✔️ В прошлом месяце американский производитель удобрений CF Industries Holding Inc. остановил работу на двух заводах в Великобритании, сославшись на высокие цены на газ.

✔️ Австрийская и норвежская химические компании Borealis AG и Yara International ASA также приняли решение сократить объёмы выпуска.

❓Чем это грозит?

1️⃣ Остановка и сокращение промпроизводства могут подорвать экономический рост и значительно сократить рабочие места.

2️⃣ Закрытие предприятий химической отрасли окажет влияние и на другие сектора промышленности. Например, на сельское хозяйство, что увеличит давление на ценообразование и приведёт к ускорению инфляции.

3️⃣ Ситуация может усугубиться, если кризис перейдёт от ценового шока к дефициту. Тогда ещё большему количеству предприятий придётся вынужденно закрыться.

😁 Что ж, братья-европейцы! Придётся на время вам подзабыть про свои ВИЭ-принципы и задуматься о наращивании поставок энергетического угля (или дров?) из России, дабы и зиму благополучно перезимовать, и экономику свою хоть как-то поддержать в трудную минуту. А про чистую энергию и ESG-стандарты давайте весной уже вспоминать, когда минует…

📈 Судите сами: только сегодня рост цен на европейский газ по сравнению с вчерашним закрытием составляет уже больше чем на 40%, вплотную приблизившись к $2000 за тысячу кубометров!! А ведь всего пару-тройку недель назад цифры были ещё трёхзначными!

🕺Российский фондовый рынок на этом фоне чувствует себя просто прекрасно, Газпром с позиции силы смело может диктовать (и уже диктует) свои условия, да и нефть упорно ползёт вверх, пытаясь закрепиться выше $80 за баррель. Моё мнение и мою обновлённую стратегию на осень-зиму подписчики премиум-канала прекрасно знают, но сейчас речь пойдёт о другом.

🤔 Весь этот беспредельный рост цен создаёт риски развития инфляционной спирали, ведь такой скачок цен неминуемо перекладывается на другие отрасли. Вот громкие заголовки подобных новостей:

✔️ Германский производитель аммиака SKW Stickstoffwerke Piesteritz GmbH, который потребляет 640 гигаватт-часов природного газа в год (объём, необходимый для обеспечения примерно 50 тыс. домохозяйств) сообщил, что сократит производство на 20% из-за растущих цен на газ.

"Больше нет смысла производить аммиак при таком уровне цен. Нам грозит полная остановка производства, если правительство не вмешается", - комментирует это решение СЕО компании Петр Цингр.

✔️ В Великобритании объединение, включающее энергозатратные производства - Energy Intensive Users Group (EIUG), обратилось к правительству страны с просьбой принять чрезвычайные меры для нивелирования растущих цен. В противном случае предприятиям придётся закрыться уже этой зимой, предупредили представители EIUG.

✔️ В прошлом месяце американский производитель удобрений CF Industries Holding Inc. остановил работу на двух заводах в Великобритании, сославшись на высокие цены на газ.

✔️ Австрийская и норвежская химические компании Borealis AG и Yara International ASA также приняли решение сократить объёмы выпуска.

❓Чем это грозит?

1️⃣ Остановка и сокращение промпроизводства могут подорвать экономический рост и значительно сократить рабочие места.

2️⃣ Закрытие предприятий химической отрасли окажет влияние и на другие сектора промышленности. Например, на сельское хозяйство, что увеличит давление на ценообразование и приведёт к ускорению инфляции.

3️⃣ Ситуация может усугубиться, если кризис перейдёт от ценового шока к дефициту. Тогда ещё большему количеству предприятий придётся вынужденно закрыться.

😁 Что ж, братья-европейцы! Придётся на время вам подзабыть про свои ВИЭ-принципы и задуматься о наращивании поставок энергетического угля (или дров?) из России, дабы и зиму благополучно перезимовать, и экономику свою хоть как-то поддержать в трудную минуту. А про чистую энергию и ESG-стандарты давайте весной уже вспоминать, когда минует…

YouTube

Путин Дровами топить будете?

📈 Вчерашняя истерия на газовом рынке не прошла бесследно: 5 октября 2021 года стал рекордным в этом году по объёму торгов акциями на Московской бирже. Было заключено около 3 млн сделок на общую сумму в 215 млрд рублей.

В топ-5 российских акций по объёмам вчерашних торгов попали:

1️⃣ Газпром

2️⃣ Сбербанк

3️⃣ Лукойл

4️⃣ Роснефть

5️⃣ ГМК Норникель

🤦♂️ Эйфория в первой половине дня, на фоне неуправляемого роста цен на газ и позитивной динамики нефтяных котировок сменилась столь же стремительной коррекций сразу же после обеда, когда Владимир Путин в рамках состоявшегося масштабного обсуждения ТЭК с профильными министерствами и ведомствами своими словесными интервенциями сумел успокоить рынки. Настолько, что европейские цены на газ, почти достигнув отметки в $2000 за тысячу кубометров за пару часов откатились до $1200-$1300 - вдумайтесь только!!

Почти наверняка в этой рыночной чехарде кто-то словил маржин-коллы (причём как в том, так и в том направлении), кто-то из особенно активных игроков понёс заметные потери, а единицы из трейдеров даже смогли заработать. Другое дело инвесторы (т.е. мы): не суетимся, в большие плечи не залезаем, стараемся не шортить от греха подальше и в спокойном темпе инвестируем, думаем, рассуждаем. Мы же не хотим проиграть, верно?

🏝 Подобные дни чётко указывают на преимущества консервативных инвестиционных стратегий, которые позволяют сохранять здоровье, а главное счёт! В то время как активные трейдеры больше рискуют (внушая себе, что потенциально могут и больше заработать), гробят своё драгоценное здоровье в этой жёсткой волатильности и лишь добавляют себе ранних седых волос!

Любите, инвестируйте и живите в кайф, друзья! А всю эту нервотрёпку оставьте спекулянтам - они топливо для нашего роста!

В топ-5 российских акций по объёмам вчерашних торгов попали:

1️⃣ Газпром

2️⃣ Сбербанк

3️⃣ Лукойл

4️⃣ Роснефть

5️⃣ ГМК Норникель

🤦♂️ Эйфория в первой половине дня, на фоне неуправляемого роста цен на газ и позитивной динамики нефтяных котировок сменилась столь же стремительной коррекций сразу же после обеда, когда Владимир Путин в рамках состоявшегося масштабного обсуждения ТЭК с профильными министерствами и ведомствами своими словесными интервенциями сумел успокоить рынки. Настолько, что европейские цены на газ, почти достигнув отметки в $2000 за тысячу кубометров за пару часов откатились до $1200-$1300 - вдумайтесь только!!

Почти наверняка в этой рыночной чехарде кто-то словил маржин-коллы (причём как в том, так и в том направлении), кто-то из особенно активных игроков понёс заметные потери, а единицы из трейдеров даже смогли заработать. Другое дело инвесторы (т.е. мы): не суетимся, в большие плечи не залезаем, стараемся не шортить от греха подальше и в спокойном темпе инвестируем, думаем, рассуждаем. Мы же не хотим проиграть, верно?

🏝 Подобные дни чётко указывают на преимущества консервативных инвестиционных стратегий, которые позволяют сохранять здоровье, а главное счёт! В то время как активные трейдеры больше рискуют (внушая себе, что потенциально могут и больше заработать), гробят своё драгоценное здоровье в этой жёсткой волатильности и лишь добавляют себе ранних седых волос!

Любите, инвестируйте и живите в кайф, друзья! А всю эту нервотрёпку оставьте спекулянтам - они топливо для нашего роста!

{kind=link}

📣 Глава департамента денежно-кредитной политики Центробанка России Кирилл Тремасов дал интересное интервью «Известиям», основные тезисы которого я предлагаю вашему вниманию:

✔️ Рост ключевой ставки оказывает влияние на экономику с временным лагом на 3-6 кварталов.

✔️ Сворачивание стимулов со стороны ФРС США – это фактор риска для экономики России. В прошлом такие меры приводили к оттоку капитала, волатильности рынка акций.

✔️ В потребительском кредитовании сохраняются высокие темпы роста – этот фактор беспокоит ЦБ. В следующем году темпы потребительского кредитования и ипотеки будут ниже, чем в текущем.

✔️ На данный момент не видно признаков разворота инфляции, поэтому рано говорить, что цикл повышения ключевой ставки завершён.

✔️ Дефицит предложения товаров на мировом рынке из-за проблем с логистикой способствует росту инфляции во всем мире, однако в некоторых отраслях производители могли бы увеличить выпуск продукции, но не желают этого делать и наслаждаются высокими ценами.

✔️ Динамика рубля сейчас оказывает нейтральное влияние на инфляцию.

👉 Годовые ОФЗ, которые хорошо коррелируют с ключевой ставкой ЦБ, сейчас торгуются с доходностью 7,37%. Таким образом, на ближайшем заседании ЦБ 22 октября следует ожидать повышения ключевой ставки минимум на 0,5%, что может охладить пыл спекулянтов, которые в последние дни сильно «разогнали» вверх отечественный фондовый рынок.

#MACRO

✔️ Рост ключевой ставки оказывает влияние на экономику с временным лагом на 3-6 кварталов.

✔️ Сворачивание стимулов со стороны ФРС США – это фактор риска для экономики России. В прошлом такие меры приводили к оттоку капитала, волатильности рынка акций.

✔️ В потребительском кредитовании сохраняются высокие темпы роста – этот фактор беспокоит ЦБ. В следующем году темпы потребительского кредитования и ипотеки будут ниже, чем в текущем.

✔️ На данный момент не видно признаков разворота инфляции, поэтому рано говорить, что цикл повышения ключевой ставки завершён.

✔️ Дефицит предложения товаров на мировом рынке из-за проблем с логистикой способствует росту инфляции во всем мире, однако в некоторых отраслях производители могли бы увеличить выпуск продукции, но не желают этого делать и наслаждаются высокими ценами.

✔️ Динамика рубля сейчас оказывает нейтральное влияние на инфляцию.

👉 Годовые ОФЗ, которые хорошо коррелируют с ключевой ставкой ЦБ, сейчас торгуются с доходностью 7,37%. Таким образом, на ближайшем заседании ЦБ 22 октября следует ожидать повышения ключевой ставки минимум на 0,5%, что может охладить пыл спекулянтов, которые в последние дни сильно «разогнали» вверх отечественный фондовый рынок.

#MACRO

Известия

«Пересмотр прогноза по инфляции в сторону повышения высоко вероятен»

Директор департамента денежно-кредитной политики Центробанка Кирилл Тремасов — о росте цен и рисках наступления глобального финансового кризиса

Друзья!

📊 Категорически рекомендую вам принять участие в масштабном исследовании IRRussia, главной целью которого является мониторинг и анализ трендов при коммуникации с инвесторами. Автором данного исследования является студия визуальных коммуникаций PRESIUM - та самая, которая участвует в разработке презентаций для компаний рейтинга РБК-500, создаёт материалы для IPO, ГОСА и Дня инвестора у многих публичных компаний (среди клиентов – Beluga, МВидео-Эльдорадо, Интер РАО, ВТБ и ряд других).

❓Что это вам даст?

Ответив на предложенный ряд весьма интересных вопросов и потратив на это всего несколько минут, вы совершенно бесплатно получите результаты исследования на свою электронную почту и узнаете свой психотип инвестора. И можете быть уверены, что эта информация окажется очень полезной для вас, т.к. вы чётко увидите свои сильные и слабые стороны, и (я очень надеюсь) на практике убедитесь, что инвестиции - это действительно ваш козырь! Или вы всё-таки спекулянт?

👉 В общем, не поленитесь, поучаствуйте! Ребята действительно альтруисты и делают это для всех нас на своём голом энтузиазме!

📊 Категорически рекомендую вам принять участие в масштабном исследовании IRRussia, главной целью которого является мониторинг и анализ трендов при коммуникации с инвесторами. Автором данного исследования является студия визуальных коммуникаций PRESIUM - та самая, которая участвует в разработке презентаций для компаний рейтинга РБК-500, создаёт материалы для IPO, ГОСА и Дня инвестора у многих публичных компаний (среди клиентов – Beluga, МВидео-Эльдорадо, Интер РАО, ВТБ и ряд других).

❓Что это вам даст?

Ответив на предложенный ряд весьма интересных вопросов и потратив на это всего несколько минут, вы совершенно бесплатно получите результаты исследования на свою электронную почту и узнаете свой психотип инвестора. И можете быть уверены, что эта информация окажется очень полезной для вас, т.к. вы чётко увидите свои сильные и слабые стороны, и (я очень надеюсь) на практике убедитесь, что инвестиции - это действительно ваш козырь! Или вы всё-таки спекулянт?

👉 В общем, не поленитесь, поучаствуйте! Ребята действительно альтруисты и делают это для всех нас на своём голом энтузиазме!

{kind=link}

🏛 Сбербанк отчитался по РСБУ за 9 месяцев 2021 года, сообщив о росте чистой прибыли за этот период на 67,4% (г/г) до 936,6 млрд руб.

Предлагаю заглянуть в бухгалтерскую отчётность, пробежаться по основным моментам в ней и прикинуть вместе с вами ожидаемый размер дивидендов и потенциальную ДД за 2021 год.

#SBER

Предлагаю заглянуть в бухгалтерскую отчётность, пробежаться по основным моментам в ней и прикинуть вместе с вами ожидаемый размер дивидендов и потенциальную ДД за 2021 год.

#SBER

Teletype

Сбербанк отчитался по РСБУ за 9m2021

🏛 Сбербанк отчитался по РСБУ за 9 месяцев 2021 года, сообщив о росте чистой прибыли за этот период на 67,4% (г/г) до 936,6 млрд рублей:

🤔 Надо признать, что порой участие в телеконференциях, приуроченных к публикации квартальных финансовых результатов компаний, оказывается очень даже полезным для акционеров, с точки зрения получения важной корпоративной информации из первых уст!

📈 Вот взять хотя бы Фосагро. Да, ралли последних недель в акциях компании по большей части связано с лихорадкой на европейском газовом рынке, когда экспоненциально выросшие цены на газ поставили в очень уязвимое положение европейских производителей удобрений и ряд других энергозатратных производств, в то время как в России природный газ для предприятий поставляется через Газпром по ранее фиксированным низким ценам, в рамках долгосрочных контрактов.

Но вспомните только, каких больших трудов стоило удержать всю позицию по Фосагро в своём инвестиционном портфеле? Не знаю как у вас, но в моём случае особенно большой соблазн серьёзно сократить позицию был минувшим летом, когда котировки акций компании впервые в истории смогли преодолеть отметку в 5000 рублей, а тут ещё и инициативы Белоусова подоспели как нельзя кстати, оказывая дополнительное психологическое давление на всех нас.

👨🏻💻 А потом была мощная финансовая отчётность за 6m2021, а вместе с ней и комментарии топ-менеджмента, которые лично для меня стали ключевые при принятии окончательного решения "крепко держать" бумаги Фосагро и никому их не отдавать. Резюме тогда было следующим:

"В целом мы видим много поддерживающих факторов в ближайшие кварталы для нашей отрасли и для фосфатных удобрений в частности. Третий квартал, мы полагаем, будет очень сильным, по крайней мере в сравнении с прошлым годом".

👉 Тут конечно важным моментом является ещё и доверие к топ-менеджменту, но в случае с Фосагро, акционером которой я являюсь уже на протяжении многих лет, это доверие в моих глазах пока непоколебимо. А потому я планирую и дальше держать эти бумаги, с нетерпением жду операционных и финансовых результатов за 9m2021, ну и естественно очередные дивидендные рекомендации!

Ну а чтобы уверенность в компании не покидала и вас - предлагаю ещё раз окунуться в сильные полугодовые результаты Фосагро, которые летом я подготовил для своих премиум-подписчиков, но теперь самое время вдохновить всех тех, кто ещё так и не решился вступить в наши дружные ряды: https://teletype.in/@invest_or_lost/yLhzqAyH8Cb

Хороших выходных, друзья! Всё будет хорошо, я проверял!

#PHOR

📈 Вот взять хотя бы Фосагро. Да, ралли последних недель в акциях компании по большей части связано с лихорадкой на европейском газовом рынке, когда экспоненциально выросшие цены на газ поставили в очень уязвимое положение европейских производителей удобрений и ряд других энергозатратных производств, в то время как в России природный газ для предприятий поставляется через Газпром по ранее фиксированным низким ценам, в рамках долгосрочных контрактов.

Но вспомните только, каких больших трудов стоило удержать всю позицию по Фосагро в своём инвестиционном портфеле? Не знаю как у вас, но в моём случае особенно большой соблазн серьёзно сократить позицию был минувшим летом, когда котировки акций компании впервые в истории смогли преодолеть отметку в 5000 рублей, а тут ещё и инициативы Белоусова подоспели как нельзя кстати, оказывая дополнительное психологическое давление на всех нас.

👨🏻💻 А потом была мощная финансовая отчётность за 6m2021, а вместе с ней и комментарии топ-менеджмента, которые лично для меня стали ключевые при принятии окончательного решения "крепко держать" бумаги Фосагро и никому их не отдавать. Резюме тогда было следующим:

"В целом мы видим много поддерживающих факторов в ближайшие кварталы для нашей отрасли и для фосфатных удобрений в частности. Третий квартал, мы полагаем, будет очень сильным, по крайней мере в сравнении с прошлым годом".

👉 Тут конечно важным моментом является ещё и доверие к топ-менеджменту, но в случае с Фосагро, акционером которой я являюсь уже на протяжении многих лет, это доверие в моих глазах пока непоколебимо. А потому я планирую и дальше держать эти бумаги, с нетерпением жду операционных и финансовых результатов за 9m2021, ну и естественно очередные дивидендные рекомендации!

Ну а чтобы уверенность в компании не покидала и вас - предлагаю ещё раз окунуться в сильные полугодовые результаты Фосагро, которые летом я подготовил для своих премиум-подписчиков, но теперь самое время вдохновить всех тех, кто ещё так и не решился вступить в наши дружные ряды: https://teletype.in/@invest_or_lost/yLhzqAyH8Cb

Хороших выходных, друзья! Всё будет хорошо, я проверял!

#PHOR

Teletype

Фосагро: прекрасная отчётность, рекордные дивиденды, оптимистичные прогнозы

🧮 Фосагро накануне представила сильные финансовые результаты за 2 кв. 2021 года, которые с одной стороны были весьма ожидаемыми...

XXI век - век потребительства, это факт!

📲 Если ещё пару-тройку десятков лет назад высчитывали, сколько булок хлеба или килограмм мяса может позволить себе купить человек на зарплату, то сейчас всё измеряется в айфонах!

Нет, если вы можете позволить себе очередную новинку от Apple - пожалуйста, тут вопросов нет, вы заслужили её. Но если же ради этой покупки вам придётся потратить деньги, отложенные тяжёлым трудом за год или два (я уже молчу о покупке в кредит) - задумайтесь, нужно ли вам это?

С точки зрения пользы я практически не сомневаюсь, что на данном этапе жизненного пути вам вполне подойдёт Xiaomi, Huawei или Meizu за 15-20 тысяч рублей, который будет выполнять те же функции. А оставшуюся сумму вы знаете куда направить - конечно же на инвестиции! С чего-то же надо начинать. И чем раньше вы поймёте это, тем больше сэкономите денег и нервов в будущем.

Статус? Безусловно, к категории обеспеченных людей в случае с дорогим айфоном это возможно как-то применимо, но если вы вынуждены ради покупки айфона сидеть на макаронах с тушёнкой - о каком статусе может идти речь? Это прям как купить дорогую шубу и ездить в ней в маршрутках, согнувшись в три погибели - так себе идея.

Извините, что в понедельник утром загружаю вас философией, но эта картинка со свежей статистикой меня прям вдохновила на поток мыслей. Надеюсь, хоть для кого-то из вас этот пост окажется действительно полезным, и вы сможете правильно переоценить свои ценности.

#без_хэштега

📲 Если ещё пару-тройку десятков лет назад высчитывали, сколько булок хлеба или килограмм мяса может позволить себе купить человек на зарплату, то сейчас всё измеряется в айфонах!

Нет, если вы можете позволить себе очередную новинку от Apple - пожалуйста, тут вопросов нет, вы заслужили её. Но если же ради этой покупки вам придётся потратить деньги, отложенные тяжёлым трудом за год или два (я уже молчу о покупке в кредит) - задумайтесь, нужно ли вам это?

С точки зрения пользы я практически не сомневаюсь, что на данном этапе жизненного пути вам вполне подойдёт Xiaomi, Huawei или Meizu за 15-20 тысяч рублей, который будет выполнять те же функции. А оставшуюся сумму вы знаете куда направить - конечно же на инвестиции! С чего-то же надо начинать. И чем раньше вы поймёте это, тем больше сэкономите денег и нервов в будущем.

Статус? Безусловно, к категории обеспеченных людей в случае с дорогим айфоном это возможно как-то применимо, но если вы вынуждены ради покупки айфона сидеть на макаронах с тушёнкой - о каком статусе может идти речь? Это прям как купить дорогую шубу и ездить в ней в маршрутках, согнувшись в три погибели - так себе идея.

Извините, что в понедельник утром загружаю вас философией, но эта картинка со свежей статистикой меня прям вдохновила на поток мыслей. Надеюсь, хоть для кого-то из вас этот пост окажется действительно полезным, и вы сможете правильно переоценить свои ценности.

#без_хэштега

{kind=link}

❓Знаете почему нужно посещать организованные публичными эмитентами в режиме онлайн мероприятия, будь то конференция или день инвестора?

❗️Потому что на них можно получить очень полезную информацию как о самой представленной компании, так и о конъюнктуре рынка с прогнозами на будущее.

🛳 Взять хотя бы состоявшийся на днях День инвестора Совкомфлота, в котором помимо всего проего топ-менеджмент компании прямым текстом дал понять, что "лучший источник данных по танкерным ставкам – это Baltic Exchange".

Я давно хотел чётко и однозначно понимать, на какой из индексов нужно ориентироваться при оценке перспектив компании, и теперь этот гештальт благополучно закрыт.

P.S. Кстати, обратите внимание как котировки акций радостно начали расти в четверг - в тот самый день, когда состоялся день инвестора. Сегодня подготовим отдельный пост на эту тему и завтра опубликуем.

#FLOT

❗️Потому что на них можно получить очень полезную информацию как о самой представленной компании, так и о конъюнктуре рынка с прогнозами на будущее.

🛳 Взять хотя бы состоявшийся на днях День инвестора Совкомфлота, в котором помимо всего проего топ-менеджмент компании прямым текстом дал понять, что "лучший источник данных по танкерным ставкам – это Baltic Exchange".

Я давно хотел чётко и однозначно понимать, на какой из индексов нужно ориентироваться при оценке перспектив компании, и теперь этот гештальт благополучно закрыт.

P.S. Кстати, обратите внимание как котировки акций радостно начали расти в четверг - в тот самый день, когда состоялся день инвестора. Сегодня подготовим отдельный пост на эту тему и завтра опубликуем.

#FLOT

{kind=link}

🏗 Группа «Самолёт» представила операционные результаты за 9 мес. 2021 года.

📈 Выручка с января по сентябрь увеличилась на 90% (г/г) до 78 млрд руб., благодаря как росту средней цены реализации, так и увеличению объема продаж недвижимости. Разумеется, на фоне весьма позитивной конъюнктуры на отечественном рынке недвижимости, действующей на протяжении первого полугодия льготной ипотеки (по старым правилам) и низких ставок.

📈 Продажи жилья выросли за этот период на 44% (г/г) до 505,5 тыс. кв.м. Компания ввела в эксплуатацию ряд жилых комплексов в нескольких километрах от МКАД.

В отчётном периоде был реализован сервис «Level-up», позволяющий клиентам обменять свою квартиру в Санкт-Петербурге на квартиру в Москве или Московской области и наоборот.

👨💼 «По результатам текущего года мы планируем нарастить объем продаж до более чем 700 тыс. кв. м и 100 млрд руб. Стратегия стремительного роста, постоянное развитие бизнеса и совершенствование корпоративного управления находят отражение во все новых достижениях компании», - поведал Финансовый директор, член правления группы «Самолет» Андрей Пахоменков.

📣 Кстати говоря, Андрей Пахоменков на этой неделе выступал на онлайн-конференции Газпромбанка, основные тезисы которой я предлагаю вашему вниманию:

🔸 По итогам года показатель EBITDA ожидается на уровне 24 млрд руб. По итогам будущего года ожидается рост до 60 млрд руб., за счёт масштабирования бизнеса в Москве и Московской области.

🔸 Столь сильный рост EBITDA основывается исключительно на эффекте реализации новой недвижимости. Менеджмент в своих прогнозах не ждёт роста цен на жилье - рынок сейчас сбалансирован.

🔸 В Московской области объём предложения сейчас находится на минимуме за последние 6 лет, что не позволяет рассчитывать на сильное падение цен на недвижимость.

🔸 Стратегическая цель – стать №1 в отрасли!

👉 У Группы Самолет амбициозные планы. Однако я пока нахожусь в стороне от этой инвестиционной истории, поскольку акции компании с начала года подорожали на 421%, а сразу после IPO, когда ценники были куда более адекватные, я как-то обошёл эту историю стороной. На мой взгляд, в ближайшее время мы можем увидеть сильную коррекцию в бумагах, на фоне всех тех рисков, которые мы сейчас наблюдаем на горизонте.

#SMLT

📈 Выручка с января по сентябрь увеличилась на 90% (г/г) до 78 млрд руб., благодаря как росту средней цены реализации, так и увеличению объема продаж недвижимости. Разумеется, на фоне весьма позитивной конъюнктуры на отечественном рынке недвижимости, действующей на протяжении первого полугодия льготной ипотеки (по старым правилам) и низких ставок.

📈 Продажи жилья выросли за этот период на 44% (г/г) до 505,5 тыс. кв.м. Компания ввела в эксплуатацию ряд жилых комплексов в нескольких километрах от МКАД.

В отчётном периоде был реализован сервис «Level-up», позволяющий клиентам обменять свою квартиру в Санкт-Петербурге на квартиру в Москве или Московской области и наоборот.

👨💼 «По результатам текущего года мы планируем нарастить объем продаж до более чем 700 тыс. кв. м и 100 млрд руб. Стратегия стремительного роста, постоянное развитие бизнеса и совершенствование корпоративного управления находят отражение во все новых достижениях компании», - поведал Финансовый директор, член правления группы «Самолет» Андрей Пахоменков.

📣 Кстати говоря, Андрей Пахоменков на этой неделе выступал на онлайн-конференции Газпромбанка, основные тезисы которой я предлагаю вашему вниманию:

🔸 По итогам года показатель EBITDA ожидается на уровне 24 млрд руб. По итогам будущего года ожидается рост до 60 млрд руб., за счёт масштабирования бизнеса в Москве и Московской области.

🔸 Столь сильный рост EBITDA основывается исключительно на эффекте реализации новой недвижимости. Менеджмент в своих прогнозах не ждёт роста цен на жилье - рынок сейчас сбалансирован.

🔸 В Московской области объём предложения сейчас находится на минимуме за последние 6 лет, что не позволяет рассчитывать на сильное падение цен на недвижимость.

🔸 Стратегическая цель – стать №1 в отрасли!

👉 У Группы Самолет амбициозные планы. Однако я пока нахожусь в стороне от этой инвестиционной истории, поскольку акции компании с начала года подорожали на 421%, а сразу после IPO, когда ценники были куда более адекватные, я как-то обошёл эту историю стороной. На мой взгляд, в ближайшее время мы можем увидеть сильную коррекцию в бумагах, на фоне всех тех рисков, которые мы сейчас наблюдаем на горизонте.

#SMLT

{kind=link}

📣 Группа «Ренессанс страхование» накануне анонсировала параметры предстоящего IPO.

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика в размере от 67,2 млрд до 73,3 млрд руб.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером #RENI 20 октября или «в районе этой даты».

👨💼 «Мы убеждены, что «Ренессанс страхование» обладает высокой привлекательностью для широкого круга инвесторов как цифровой инноватор на динамично растущем рынке с позитивными долгосрочными прогнозами», - поведал Президент и Председатель Совета директоров Борис Йордан.

🧮 Поскольку страховщики относятся к финансовой отрасли, то такие компании принято оценивать по мультипликатору P/BV. Предлагаю прикинуть "на коленках": рентабельность капитала по итогам последних 12 месяцев, по состоянию на 30 июня 2021 года, составила 14,3%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку этого мультипликатора на уровне P/BV=0,98х.

❗️Если IPO будет проходить пусть даже по нижней границе ценового диапазона 67,2 млрд, то это предполагает мультипликатор P/BV=2,1х. Таким образом, ценник на IPO будет завышенным, что в целом логично, учитывая высокий оптимизм на финансовых рынках.

👉 На мой взгляд, мы можем увидеть повторение ситуации с IPO Fix Price, когда ценник при размещении также был высокий, после чего акции упали на 25% за четыре месяца.

Ценовой диапазон установлен на уровне от 120 до 135 рублей за обыкновенную акцию, что соответствует рыночной капитализации страховщика в размере от 67,2 млрд до 73,3 млрд руб.

🗓 Компания подаст заявку на допуск к торгам на Московской бирже с тикером #RENI 20 октября или «в районе этой даты».

👨💼 «Мы убеждены, что «Ренессанс страхование» обладает высокой привлекательностью для широкого круга инвесторов как цифровой инноватор на динамично растущем рынке с позитивными долгосрочными прогнозами», - поведал Президент и Председатель Совета директоров Борис Йордан.

🧮 Поскольку страховщики относятся к финансовой отрасли, то такие компании принято оценивать по мультипликатору P/BV. Предлагаю прикинуть "на коленках": рентабельность капитала по итогам последних 12 месяцев, по состоянию на 30 июня 2021 года, составила 14,3%, что с учётом текущей динамики краткосрочных ОФЗ предполагает оценку этого мультипликатора на уровне P/BV=0,98х.

❗️Если IPO будет проходить пусть даже по нижней границе ценового диапазона 67,2 млрд, то это предполагает мультипликатор P/BV=2,1х. Таким образом, ценник на IPO будет завышенным, что в целом логично, учитывая высокий оптимизм на финансовых рынках.

👉 На мой взгляд, мы можем увидеть повторение ситуации с IPO Fix Price, когда ценник при размещении также был высокий, после чего акции упали на 25% за четыре месяца.

{kind=link}