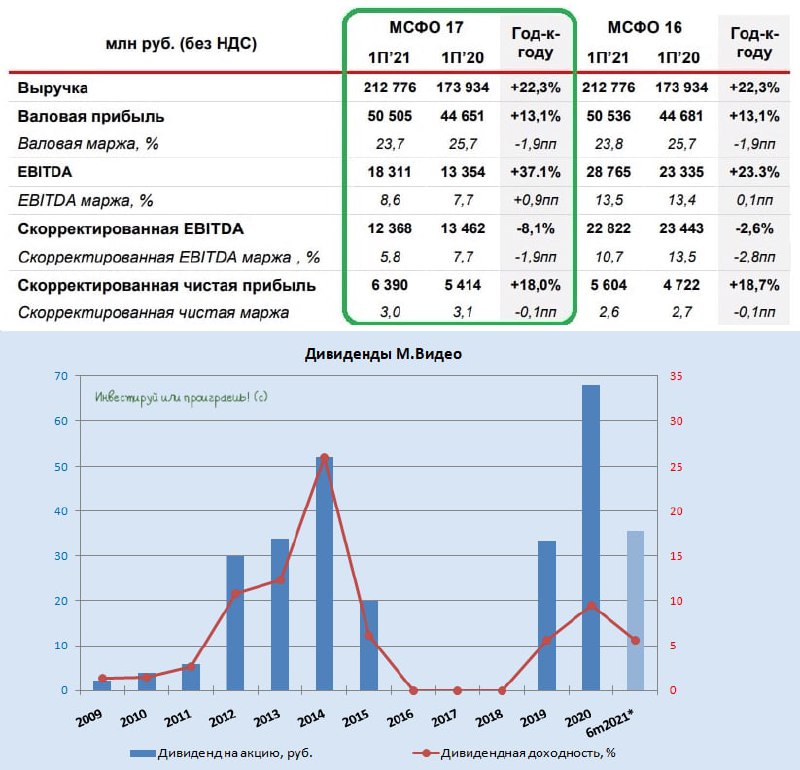

🛒 Группа «М.Видео-Эльдорадо» представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

📈 Выручка группы с января по июнь увеличилась почти на четверть в годовом выражении - до 212,7 млрд рублей, благодаря увеличению трафика и росту продаж через POS-кредитование. По темпу роста выручки компания оказалась на втором месте в отрасли, после Детского мира.

🏪 В отчётном периоде «М.Видео-Эльдорадо» расширила свою торговую сеть на 63 магазина, доведя их общее количество уже до 1137. Торговая площадь при этом увеличилась на 32 тыс. кв.м., в то время как годом ранее мы видели сокращение на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

📉 Однако активное расширение торговой сети и уверенная динамика выручки не помогли скорректированному EBITDA избежать падения на 8,1% (г/г) до 12,3 млрд рублей. В первую очередь это вызвано двузначным темпом роста операционных расходов, ведь «М.Видео-Эльдорадо» из-за резко возросшей конкуренции (прежде всего в онлайн-сегменте) приходится увеличивать вложения в маркетинг и IT, чтобы как минимум - сохранять конкурентоспособность в этой гонке ритейлеров, и как максимум - пытаться несмотря ни на что наращивать долю рынка.

📈 Компания признала несколько положительных разовых статей в 1 полугодии 2021 года, таких, например, как продажа Goods ru, вклад которой составил сразу 18% (г/г) в рост скорректированной чистой прибыли (!). Как результат - рост скорректированной чистой прибыли «М.Видео-Эльдорадо» по итогам 1 полугодия 2021 года на 18% (г/г) до 6,39 млрд рублей.

👨💼 «М.Видео-Эльдорадо реализует свою стратегию, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций», - поведал генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет сейчас 1,9х, что позволяет направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

💰 Что, собственно, компания и делает: менеджмент предложил Совету директоров рассмотреть сумму в размере 6,39 млрд рублей в качестве промежуточных дивидендов за первое полугодие (это 100% от ЧП по МСФО без учёта списания долга, но с учётом прибыли от продажи Goods ru). В пересчёте на одну акцию выплаты составят 35,5 руб., что сулит промежуточную ДД = 5,4%.

🤔 Напомню, что долгосрочная стратегия развития предполагает рост выручки до 1 трлн рублей к 2025 году. Компания шаг за шагом идет к намеченной цели, что радует.

👉 Бумаги компании сейчас торгуются с мультипликатором P/S=0,25х, что ниже среднего показателя по ритейлу, который составляет 0,33х. Текущие уровни привлекательны для долгосрочных покупок, но исключительно для тех, кого не смущает фамилия Гуцериев. Я в их числе, если что, поэтому решил постоять пока в стороне от этой заманчивой дивидендной истории.

#MVID

📈 Выручка группы с января по июнь увеличилась почти на четверть в годовом выражении - до 212,7 млрд рублей, благодаря увеличению трафика и росту продаж через POS-кредитование. По темпу роста выручки компания оказалась на втором месте в отрасли, после Детского мира.

🏪 В отчётном периоде «М.Видео-Эльдорадо» расширила свою торговую сеть на 63 магазина, доведя их общее количество уже до 1137. Торговая площадь при этом увеличилась на 32 тыс. кв.м., в то время как годом ранее мы видели сокращение на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

📉 Однако активное расширение торговой сети и уверенная динамика выручки не помогли скорректированному EBITDA избежать падения на 8,1% (г/г) до 12,3 млрд рублей. В первую очередь это вызвано двузначным темпом роста операционных расходов, ведь «М.Видео-Эльдорадо» из-за резко возросшей конкуренции (прежде всего в онлайн-сегменте) приходится увеличивать вложения в маркетинг и IT, чтобы как минимум - сохранять конкурентоспособность в этой гонке ритейлеров, и как максимум - пытаться несмотря ни на что наращивать долю рынка.

📈 Компания признала несколько положительных разовых статей в 1 полугодии 2021 года, таких, например, как продажа Goods ru, вклад которой составил сразу 18% (г/г) в рост скорректированной чистой прибыли (!). Как результат - рост скорректированной чистой прибыли «М.Видео-Эльдорадо» по итогам 1 полугодия 2021 года на 18% (г/г) до 6,39 млрд рублей.

👨💼 «М.Видео-Эльдорадо реализует свою стратегию, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций», - поведал генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет сейчас 1,9х, что позволяет направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

💰 Что, собственно, компания и делает: менеджмент предложил Совету директоров рассмотреть сумму в размере 6,39 млрд рублей в качестве промежуточных дивидендов за первое полугодие (это 100% от ЧП по МСФО без учёта списания долга, но с учётом прибыли от продажи Goods ru). В пересчёте на одну акцию выплаты составят 35,5 руб., что сулит промежуточную ДД = 5,4%.

🤔 Напомню, что долгосрочная стратегия развития предполагает рост выручки до 1 трлн рублей к 2025 году. Компания шаг за шагом идет к намеченной цели, что радует.

👉 Бумаги компании сейчас торгуются с мультипликатором P/S=0,25х, что ниже среднего показателя по ритейлу, который составляет 0,33х. Текущие уровни привлекательны для долгосрочных покупок, но исключительно для тех, кого не смущает фамилия Гуцериев. Я в их числе, если что, поэтому решил постоять пока в стороне от этой заманчивой дивидендной истории.

#MVID

{kind=link}

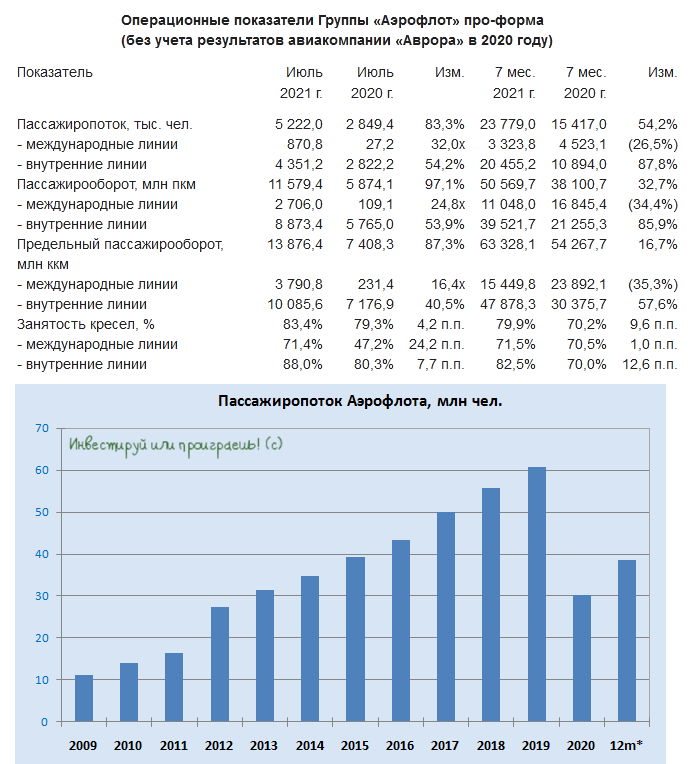

🛫 Пассажирооборот группы «Аэрофлот» по итогам июля 2021 года по сравнению с вторым летним месяцем прошлого года вырос почти вдвое - до 11,6 млрд пассажирокилометров.

Успели обрадоваться этой новости, уважаемые акционеры Аэрофлота? Ну извините, мне придётся вас расстроить. Вы же помните каким тяжёлым выдался прошлый коронавирусный год? Поэтому давайте лучше сравним эти операционные показатели с июлем 2019 года, ведь так будет куда более честно и показательно. И что мы видим - падение на 16,3% (г/г). И Аэрофлот честно рассказывает об этом в своём пресс-релизе.

🤔 С одной стороны, может показаться, что это не такое уж и глубокое падение за минувшие два года, не правда ли? Однако нужно смотреть на эти цифры под другим углом: обратите внимание, что объём перевозок на внутренних линиях по итогам июля 2021 года существенно вырос (более чем на четверть) по сравнению с 2019 годом, в то время как международные авиаперевозки (которые, между прочим, Аэрофлот решил не сравнивать с 2019 годом в пресс-релизе) рухнули более чем в три раза за минувшие два года!

Уверен, вы прекрасно понимаете, что именно это направление является для авиакомпании самым маржинальным и прибыльным, а потому никакие дополнительные региональные рейсы внутри страны не помогут финансовым показателям Аэрофлота в 2021 году. Скорее, это попытка избежать простоя бортам и дать возможность пилотам не терять лётную практику. Ну и про субсидии от государства ещё можно вспомнить, это я приветствую.

🙅🏻 Добавляем сюда прошлогоднюю внушительную допэмиссию, которая размыла акционерный капитал чуть ли не вдвое – и в сухом остатке мы имеем вот такое вот заключение по акциям Аэрофлота: «нафиг они нужны!».

#AFLT

Успели обрадоваться этой новости, уважаемые акционеры Аэрофлота? Ну извините, мне придётся вас расстроить. Вы же помните каким тяжёлым выдался прошлый коронавирусный год? Поэтому давайте лучше сравним эти операционные показатели с июлем 2019 года, ведь так будет куда более честно и показательно. И что мы видим - падение на 16,3% (г/г). И Аэрофлот честно рассказывает об этом в своём пресс-релизе.

🤔 С одной стороны, может показаться, что это не такое уж и глубокое падение за минувшие два года, не правда ли? Однако нужно смотреть на эти цифры под другим углом: обратите внимание, что объём перевозок на внутренних линиях по итогам июля 2021 года существенно вырос (более чем на четверть) по сравнению с 2019 годом, в то время как международные авиаперевозки (которые, между прочим, Аэрофлот решил не сравнивать с 2019 годом в пресс-релизе) рухнули более чем в три раза за минувшие два года!

Уверен, вы прекрасно понимаете, что именно это направление является для авиакомпании самым маржинальным и прибыльным, а потому никакие дополнительные региональные рейсы внутри страны не помогут финансовым показателям Аэрофлота в 2021 году. Скорее, это попытка избежать простоя бортам и дать возможность пилотам не терять лётную практику. Ну и про субсидии от государства ещё можно вспомнить, это я приветствую.

🙅🏻 Добавляем сюда прошлогоднюю внушительную допэмиссию, которая размыла акционерный капитал чуть ли не вдвое – и в сухом остатке мы имеем вот такое вот заключение по акциям Аэрофлота: «нафиг они нужны!».

#AFLT

{kind=link}

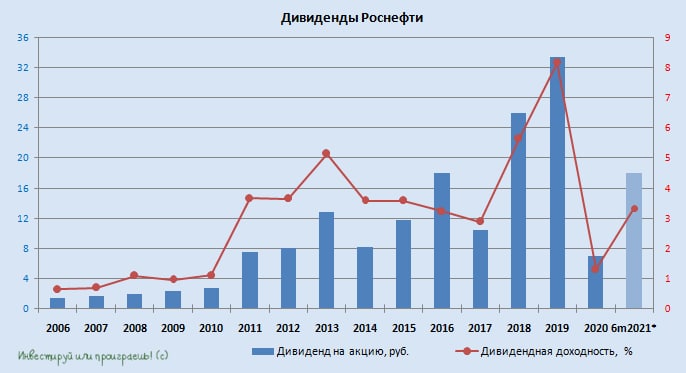

🤔 Чем мне нравится Роснефть, так это за свою понятную и прозрачную див.политику.

🧮 На прошлой неделе мы с вами подробно анализировали полугодовую финансовую отчётность компании (в рамках премиум-канала), взяли в руки наш любимый калькулятор и посчитали, что исходя из нормы выплат 50% от ЧП по МСФО дивидендов должно «набежать» около 18 рублей.

💰 И вот сегодня появляется рекомендация Совета директоров, согласно которой акционеры Роснефти по итогам 1 полугодия 2021 года получат 18,03 руб. на акцию. По текущим котировкам это сулит промежуточную ДД около 3,3%.

А впереди ещё второе полугодие, по итогам которого мы будем вправе рассчитывать ещё на выплату 20+ руб. на бумагу, что выводит нас на совокупную ДД по итогам 2021 года в районе 7%. Очень даже неплохо для всё ещё растущей компании, которая с инвестиционной точки зрения должна раскрываться по мере реализации стратегического проекта «Восток Ойл».

🗓 Дивидендная отсечка запланирована на 7 октября 2021 года (с учётом режима торгов Т+2).

#ROSN

🧮 На прошлой неделе мы с вами подробно анализировали полугодовую финансовую отчётность компании (в рамках премиум-канала), взяли в руки наш любимый калькулятор и посчитали, что исходя из нормы выплат 50% от ЧП по МСФО дивидендов должно «набежать» около 18 рублей.

💰 И вот сегодня появляется рекомендация Совета директоров, согласно которой акционеры Роснефти по итогам 1 полугодия 2021 года получат 18,03 руб. на акцию. По текущим котировкам это сулит промежуточную ДД около 3,3%.

А впереди ещё второе полугодие, по итогам которого мы будем вправе рассчитывать ещё на выплату 20+ руб. на бумагу, что выводит нас на совокупную ДД по итогам 2021 года в районе 7%. Очень даже неплохо для всё ещё растущей компании, которая с инвестиционной точки зрения должна раскрываться по мере реализации стратегического проекта «Восток Ойл».

🗓 Дивидендная отсечка запланирована на 7 октября 2021 года (с учётом режима торгов Т+2).

#ROSN

{kind=link}

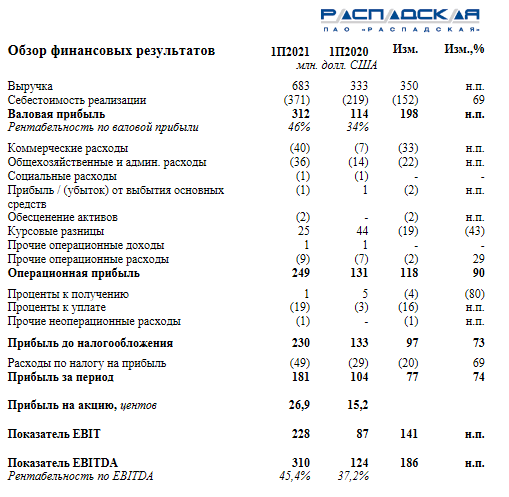

🧮⚒ Распадская представила свои финансовые результаты за 6 мес. 2021 года.

📈 Выручка компании с января по июнь увеличилась более чем вдвое - до $619 млн, благодаря рост у цен на уголь и консолидации результатов “Южкузбассугля”.

Удвоение выручки было ожидаемым событием, поскольку поглощение “Южкузбассуголь” удвоило бизнес компании и вывело её в пятерку крупнейших мировых производителей.

📈 Показатель EBITDA прибавил на 150% (г/г) до $310 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 45,4%, возвращаясь к среднему значению за последнюю пятилетку, что радует.

📈 Чистая прибыль Распадской увеличилась на 74% (г/г) до $181 млн.

📣 Совет директоров компании остался доволен финансовыми результатами и анонсировал новую дивидендную политику, которая предполагает выплату 100% свободного денежного потока (FCF) при долговой нагрузке Net Debt/EBITDA менее 1х и 50% от FCF при долговой нагрузке выше 1х.

💰 Сейчас долговая нагрузка составляет 0,45х, а показатель FCF (который я посчитал из фин.отчётности вручную) оценивается на уровне $203 млн по итогам 1 полугодия 2021 года, и на этом фоне Совет директоров благополучно рекомендовал выплату промежуточных дивидендов точно в соответствии с новой див.политикой - в размере 23,0 руб. на акцию, что сулит полугодовую ДД = 6,9% по текущим котировкам.

👨💼 Акционеры Распадской в целом должны быть довольны: компания смогла удвоить бизнес и сохранить низкую долговую нагрузку.

🤔 Теперь впереди у компании предстоит spin-off в виде выделения угольных активов в отдельный бизнес, который обещает оказаться очень выгодным как для акционеров EVRAZ, так и для акционеров Распадской.

В результате чего уровень free-float акций Распадской должен вырасти (а значит и ликвидность), а целевая цена может оказаться ещё выше текущих уровней. По крайней мере, Менеджмент Распадской ранее высказывался, что считает справедливой оценку компании в EV/EBITDA=5х, а сам ЕВРАЗ оценен рынком исходя из показателя EV/EBITDA около 6х (при текущем значении этом мультипликатора у Распадской в ltm-выражении порядка 8,5х!).

👉 Свою историю, связанную с акциями Распадской, я вспоминаю с большим теплом и инвестиционной романтикой. Ну а как иначе, если она принесла мне многократную прибыль в виде роста котировок за несколько лет, и свой выход из этой позиции я по-прежнему рассматриваю совершенно обоснованным на тот момент. Вот тут можете почитать мои мысли двухлетней давности.

Я уже старенький, почти 37-летний мужчина, который не хочет в текущих реалиях участвовать в этой истории под названием Распадская, даже несмотря на то, что она заиграла более яркими красками и грозит переоцениться ещё выше текущих уровней. Как говорится, каждому своё, и у каждого свои герои в портфеле! Мне, например, куда комфортнее по текущим котировкам покупать бумаги Интер РАО, которые сейчас никому не нужны, а через несколько лет глядишь - и все заговорят о них и наперебой будут хвастаться их наличием в своих портфелях.

🤝 Ну а за действующих акционеров Распадской я могу только порадоваться и пожелать им успехов!

#RASP

📈 Выручка компании с января по июнь увеличилась более чем вдвое - до $619 млн, благодаря рост у цен на уголь и консолидации результатов “Южкузбассугля”.

Удвоение выручки было ожидаемым событием, поскольку поглощение “Южкузбассуголь” удвоило бизнес компании и вывело её в пятерку крупнейших мировых производителей.

📈 Показатель EBITDA прибавил на 150% (г/г) до $310 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 45,4%, возвращаясь к среднему значению за последнюю пятилетку, что радует.

📈 Чистая прибыль Распадской увеличилась на 74% (г/г) до $181 млн.

📣 Совет директоров компании остался доволен финансовыми результатами и анонсировал новую дивидендную политику, которая предполагает выплату 100% свободного денежного потока (FCF) при долговой нагрузке Net Debt/EBITDA менее 1х и 50% от FCF при долговой нагрузке выше 1х.

💰 Сейчас долговая нагрузка составляет 0,45х, а показатель FCF (который я посчитал из фин.отчётности вручную) оценивается на уровне $203 млн по итогам 1 полугодия 2021 года, и на этом фоне Совет директоров благополучно рекомендовал выплату промежуточных дивидендов точно в соответствии с новой див.политикой - в размере 23,0 руб. на акцию, что сулит полугодовую ДД = 6,9% по текущим котировкам.

👨💼 Акционеры Распадской в целом должны быть довольны: компания смогла удвоить бизнес и сохранить низкую долговую нагрузку.

🤔 Теперь впереди у компании предстоит spin-off в виде выделения угольных активов в отдельный бизнес, который обещает оказаться очень выгодным как для акционеров EVRAZ, так и для акционеров Распадской.

В результате чего уровень free-float акций Распадской должен вырасти (а значит и ликвидность), а целевая цена может оказаться ещё выше текущих уровней. По крайней мере, Менеджмент Распадской ранее высказывался, что считает справедливой оценку компании в EV/EBITDA=5х, а сам ЕВРАЗ оценен рынком исходя из показателя EV/EBITDA около 6х (при текущем значении этом мультипликатора у Распадской в ltm-выражении порядка 8,5х!).

👉 Свою историю, связанную с акциями Распадской, я вспоминаю с большим теплом и инвестиционной романтикой. Ну а как иначе, если она принесла мне многократную прибыль в виде роста котировок за несколько лет, и свой выход из этой позиции я по-прежнему рассматриваю совершенно обоснованным на тот момент. Вот тут можете почитать мои мысли двухлетней давности.

Я уже старенький, почти 37-летний мужчина, который не хочет в текущих реалиях участвовать в этой истории под названием Распадская, даже несмотря на то, что она заиграла более яркими красками и грозит переоцениться ещё выше текущих уровней. Как говорится, каждому своё, и у каждого свои герои в портфеле! Мне, например, куда комфортнее по текущим котировкам покупать бумаги Интер РАО, которые сейчас никому не нужны, а через несколько лет глядишь - и все заговорят о них и наперебой будут хвастаться их наличием в своих портфелях.

🤝 Ну а за действующих акционеров Распадской я могу только порадоваться и пожелать им успехов!

#RASP

{kind=link}

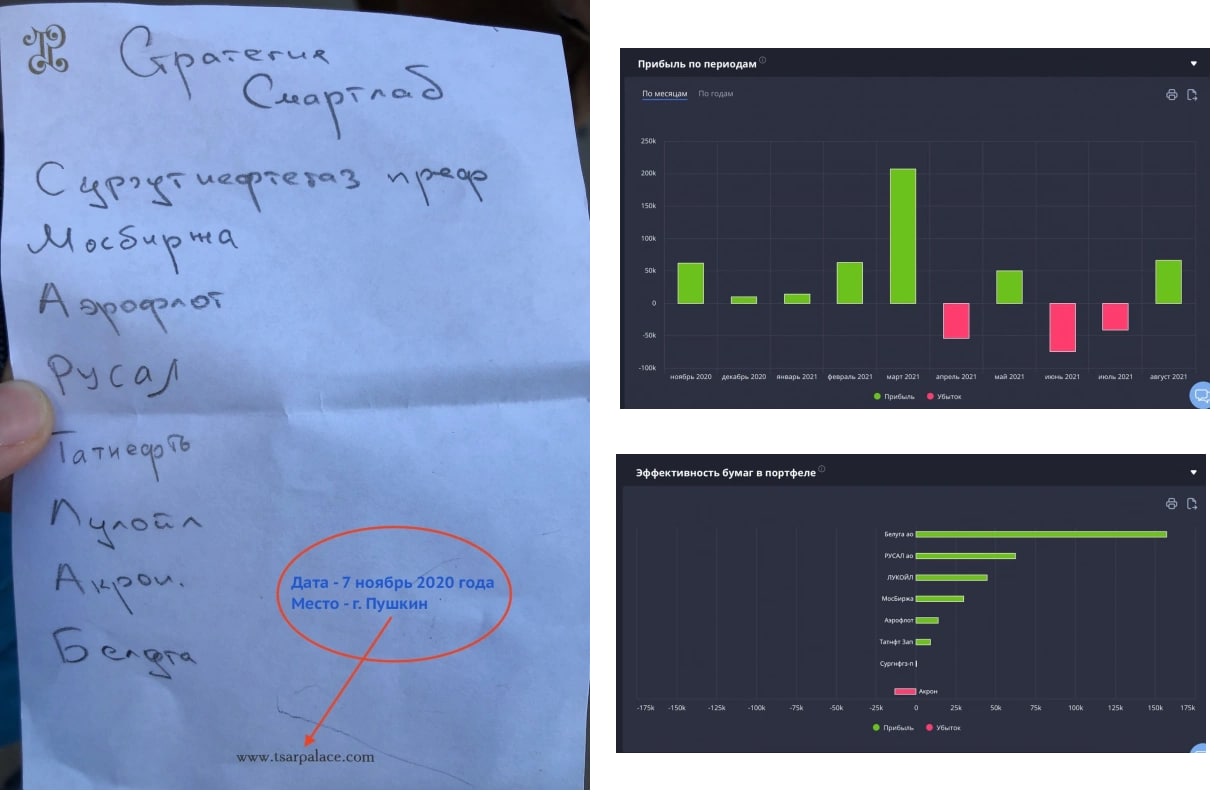

История о том, как из шутки может появиться идея

🤝 Ностальгия – приятное чувство. А когда дело касается моих хороших друзей, так тем более!

🙃 Помнится, в ноябре прошлого года Тимофей Мартынов пригласил нас в Пушкин, и эта поездка стало одним из лучших мероприятий в этом сложном и по сути невыездном 2020 году. Было много живого оффлайн-общения, новые интересные и полезные знакомства, да и просто два прекрасных дня в этом уютном городе.

🥃 А ещё у нас с Владимиром Литвиновым и Георгием Аведиковым уже вечером, за чашечкойкофе коньяка, появилась шуточная идея: собрать SMART-портфель. Мало кто знает, но в США в прошлом веке существовала такая инвестиционная стратегия — SMART. Суть заключалась в том, чтобы составить портфель из компаний, чьи названия начинались с букв S. M. A. R. T.

📎 Соответственно, мы решили повторить эту затею, только буквы и компании были отечественными. После долгихдискуссий тостов родился вот такой список бумаг:

С — Сургутнефтегаз (ап)

М — Мосбиржа

А — Аэрофлот (две буквы А в слове СМАРТЛАБ - это проблема)

Р — Русал

Т — Татнефть (ап)

Л — Лукойл

А — Акрон

Б — Белуга

🙇♂️ Вова вчера заморочился и написал об этом отдельный пост на Смартлабе (за что ему отдельное спасибо!), посчитав промежуточную доходность такого шуточного портфеля на сегодняшний день. И что вы думаете? Доходность оказалась очень даже нешуточной - за неполные 10 месяцев «набежало» 37,9%, а индекс Мосбиржи по доходности оказался где-то позади!

Будем следить за этим портфелем дальше?))

🤝 Ностальгия – приятное чувство. А когда дело касается моих хороших друзей, так тем более!

🙃 Помнится, в ноябре прошлого года Тимофей Мартынов пригласил нас в Пушкин, и эта поездка стало одним из лучших мероприятий в этом сложном и по сути невыездном 2020 году. Было много живого оффлайн-общения, новые интересные и полезные знакомства, да и просто два прекрасных дня в этом уютном городе.

🥃 А ещё у нас с Владимиром Литвиновым и Георгием Аведиковым уже вечером, за чашечкой

📎 Соответственно, мы решили повторить эту затею, только буквы и компании были отечественными. После долгих

С — Сургутнефтегаз (ап)

М — Мосбиржа

А — Аэрофлот (две буквы А в слове СМАРТЛАБ - это проблема)

Р — Русал

Т — Татнефть (ап)

Л — Лукойл

А — Акрон

Б — Белуга

🙇♂️ Вова вчера заморочился и написал об этом отдельный пост на Смартлабе (за что ему отдельное спасибо!), посчитав промежуточную доходность такого шуточного портфеля на сегодняшний день. И что вы думаете? Доходность оказалась очень даже нешуточной - за неполные 10 месяцев «набежало» 37,9%, а индекс Мосбиржи по доходности оказался где-то позади!

Будем следить за этим портфелем дальше?))

{kind=link}

👩👩👧👦🧮 Детский мир, крупнейший отечественный розничный оператор торговли детскими товарами, отчитался по МСФО за 6 мес. 2021 года.

🛒 Выручка ритейлера с января по июнь увеличилась на 22,1% (г/г) до 73 млрд рублей, благодаря росту онлайн-продаж и увеличению трафика. Напомню, операционные результаты Детского мира мы с вами анализировали ещё в начале июля, кто не помнит - восстановите в памяти.

💻 Также, уже тогда мы с вами увидели, что на долю онлайн-торговли сейчас приходится около 28% выручки. Для того, чтобы выживать на этом конкурентном рынке, подавляющее большинство ритейлеров сейчас делает ставку на активное развитие онлайн-направления, и Детский мир здесь не исключение из правил: к 2024 году Совет директоров компании поставил стратегическую задачу по увеличению данного показателя до 45%!

📈 Идём дальше. Сопоставимые продажи (LFL) Детского мира увеличились в отчётном периоде на 10,6%, что выше среднеотраслевого значения.

🇷🇺 В этом месяце в России начали выплачивать единовременную выплату в размере 10 тыс. руб. на каждого школьника, что позволяет рассчитывать на сохранение позитивного тренда по LFL в 3 кв.2021 года. А там глядишь - и российским пенсионерам выплатят единоразово по 10-15 тыс. рублей, и кто-то из них наверняка на часть этих денюжек захочет порадовать своих внучат приятными подарками.

📈 Показатель EBITDA по итогам полугодия увеличился на 52,4% (г/г) до 8,2 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA при этом составила 11,3%, что является высоким показателем для отрасли.

📈 Апогеем в опубликованной отчётности стала чистая прибыль увеличилась практически в 5 раз до 5,1 млрд рублей, что, впрочем, во многом объясняется эффектом низкой базы минувшего года.

💼 Детский мир по-прежнему поддерживает комфортный уровень долговой нагрузки, который составляет 1,2х по показателю NetDebt/EBITDA. Хотя уровень долговой нагрузи не прописан в дивидендной политике, Совет директоров абсолютно всех компаний учитывает этот критерий и в случае высокого долга может в любой момент скорректировать дивидендную политику. Поэтому поглядывать на него разумным инвесторам обязательно нужно!

💰 В этом плане у Детского мира всё в порядке, а это означает, что компания продолжит выплачивать в качестве дивидендов 100% прибыли по РСБУ. Дивиденды компания выплачивает по итогам 9 и 12 месяцев. Если ориентироваться на полугодовой период, то вклад в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает полугодовую ДД = 3,7%.

🙍♀️ «Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктуры», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Бумаги Детского мира сейчас торгуются с мультипликатором P/S=0,65х, что почти в два раза выше среднеотраслевого значения.

Тем не менее, бизнес у компании интересный, растущий, генерирующий хорошие дивиденды. Более того, я сам частенько наведываюсь в Детский мир, чтобы порадовать подарками своих детишек, да и подарочные карты частенько дарят на детских днях рождения. Однако покупать бумаги по текущим уровня я не готов, а вот при ценнике 120+ руб. резко начну охоту за ними!

#DSKY

🛒 Выручка ритейлера с января по июнь увеличилась на 22,1% (г/г) до 73 млрд рублей, благодаря росту онлайн-продаж и увеличению трафика. Напомню, операционные результаты Детского мира мы с вами анализировали ещё в начале июля, кто не помнит - восстановите в памяти.

💻 Также, уже тогда мы с вами увидели, что на долю онлайн-торговли сейчас приходится около 28% выручки. Для того, чтобы выживать на этом конкурентном рынке, подавляющее большинство ритейлеров сейчас делает ставку на активное развитие онлайн-направления, и Детский мир здесь не исключение из правил: к 2024 году Совет директоров компании поставил стратегическую задачу по увеличению данного показателя до 45%!

📈 Идём дальше. Сопоставимые продажи (LFL) Детского мира увеличились в отчётном периоде на 10,6%, что выше среднеотраслевого значения.

🇷🇺 В этом месяце в России начали выплачивать единовременную выплату в размере 10 тыс. руб. на каждого школьника, что позволяет рассчитывать на сохранение позитивного тренда по LFL в 3 кв.2021 года. А там глядишь - и российским пенсионерам выплатят единоразово по 10-15 тыс. рублей, и кто-то из них наверняка на часть этих денюжек захочет порадовать своих внучат приятными подарками.

📈 Показатель EBITDA по итогам полугодия увеличился на 52,4% (г/г) до 8,2 млрд рублей, благодаря росту операционных доходов и жёсткому контролю издержек. Рентабельность по EBITDA при этом составила 11,3%, что является высоким показателем для отрасли.

📈 Апогеем в опубликованной отчётности стала чистая прибыль увеличилась практически в 5 раз до 5,1 млрд рублей, что, впрочем, во многом объясняется эффектом низкой базы минувшего года.

💼 Детский мир по-прежнему поддерживает комфортный уровень долговой нагрузки, который составляет 1,2х по показателю NetDebt/EBITDA. Хотя уровень долговой нагрузи не прописан в дивидендной политике, Совет директоров абсолютно всех компаний учитывает этот критерий и в случае высокого долга может в любой момент скорректировать дивидендную политику. Поэтому поглядывать на него разумным инвесторам обязательно нужно!

💰 В этом плане у Детского мира всё в порядке, а это означает, что компания продолжит выплачивать в качестве дивидендов 100% прибыли по РСБУ. Дивиденды компания выплачивает по итогам 9 и 12 месяцев. Если ориентироваться на полугодовой период, то вклад в дивидендные выплаты составляет 5,27 руб. на акцию, что предполагает полугодовую ДД = 3,7%.

🙍♀️ «Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктуры», - поведала генеральный директор «Детского мира» Мария Давыдова.

👉 Бумаги Детского мира сейчас торгуются с мультипликатором P/S=0,65х, что почти в два раза выше среднеотраслевого значения.

Тем не менее, бизнес у компании интересный, растущий, генерирующий хорошие дивиденды. Более того, я сам частенько наведываюсь в Детский мир, чтобы порадовать подарками своих детишек, да и подарочные карты частенько дарят на детских днях рождения. Однако покупать бумаги по текущим уровня я не готов, а вот при ценнике 120+ руб. резко начну охоту за ними!

#DSKY

{kind=link}

❗️Один из главных сегодняшних ньюзмейкеров – это безусловно Татнефть.

💰Компания сегодня в качестве промежуточных дивидендных выплат рекомендовала 16,52 руб. на обыкновенную и привилегированную акцию, что по текущим котировкам сулит ДД=3,3% и ДД=3,6% по обычкам и префам соответственно. И на этой новости котировки акций компании дружно принялись снижаться, что лично для меня стало большим сюрпризом.

🧮 Когда я разбирал полугодовую бухгалтерскую отчётность по РСБУ (в рамках закрытого инвестклуба), то ещё тогда в качестве целевого прогноза заложил 16,5 руб. на бумагу, исходя из нормы выплат в 50% от ЧП по РСБУ. Возможность возврата к выплатам исходя из FCF я допускал конечно, но не особенно рассчитывал (а вот по итогам всего 2021 года – вполне!), а участники рынка видимо мечтали о дивидендном куше уже сейчас. Увы.

👉 Уважаемые действующие акционеры Татнефти, запомните простую истину: компания уже неоднократно отмечала, что будет консервативно подходить к рекомендации дивидендов до тех пор, пока не станут известны решения по налогообложению сверхвязкой нефти и выработанных месторождений. Никакого решения на этот счёт до сих пор не принято, поэтому продолжаем ориентироваться на 50% от ЧП по РСБУ/МСФО. Наступят времена лучше – выплаты обязательно вырастут.

#TATN

💰Компания сегодня в качестве промежуточных дивидендных выплат рекомендовала 16,52 руб. на обыкновенную и привилегированную акцию, что по текущим котировкам сулит ДД=3,3% и ДД=3,6% по обычкам и префам соответственно. И на этой новости котировки акций компании дружно принялись снижаться, что лично для меня стало большим сюрпризом.

🧮 Когда я разбирал полугодовую бухгалтерскую отчётность по РСБУ (в рамках закрытого инвестклуба), то ещё тогда в качестве целевого прогноза заложил 16,5 руб. на бумагу, исходя из нормы выплат в 50% от ЧП по РСБУ. Возможность возврата к выплатам исходя из FCF я допускал конечно, но не особенно рассчитывал (а вот по итогам всего 2021 года – вполне!), а участники рынка видимо мечтали о дивидендном куше уже сейчас. Увы.

👉 Уважаемые действующие акционеры Татнефти, запомните простую истину: компания уже неоднократно отмечала, что будет консервативно подходить к рекомендации дивидендов до тех пор, пока не станут известны решения по налогообложению сверхвязкой нефти и выработанных месторождений. Никакого решения на этот счёт до сих пор не принято, поэтому продолжаем ориентироваться на 50% от ЧП по РСБУ/МСФО. Наступят времена лучше – выплаты обязательно вырастут.

#TATN

{kind=link}

🏛 Банк «TCS Group» опубликовал накануне финансовую отчётность по МСФО за 6 мес. 2021 года, сообщив о росте чистой прибыли на 57% (г/г) до 30,3 млрд рублей.

🔸 Чистые процентные доходы увеличились с января по июнь на 19% (г/г) до 62,3 млрд рублей, благодаря росту кредитного портфеля. В середине 4 кв. 2021 года банк планирует запустить ипотеку, что позволит ему увеличить процентные доходы.

🔸 Чистые комиссионные доходы прибавили на 81% (г/г) до 10,5 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. В очередной раз темп роста ЧКД оказался максимальным в отрасли!

🔸 Что касается кредитного портфеля, то он увеличился на 29,4% (г/г) до 576,6 млрд рублей. TCS агрессивно наращивает кредитный портфель в период выхода экономики из кризиса. Так было в 2016 году, так происходит и пять лет спустя.

❗️Надо отметить, что сейчас благоприятное время для увеличения объёма кредитования, поскольку экономика быстро восстановилась после “коронакризиса” и вышла на траекторию роста.

💼 Стоимость риска по кредитному портфелю сейчас составляет 4,5%, против 14,3% годом ранее.

🧮 Если провести параллели с кризисом 2015 года, то тогда стоимость риска у TCS была 15,3%, а в 2016 году показатель сократился до 7,6%. Таким образом, текущие метрики лучше, что не может не радовать.

👨💼 «Практически все направления деятельности показали отличные результаты, и по мере расширения возможностей нашей экосистемы основным локомотивом дальнейшего развития становятся cross-sale продажи», - прокомментировал финансовые результаты CEO Банка «TCS Group» Оливер Хьюз.

Совет директоров одобрил продление действующей программы buy back до 30 июля 2022 года, что будет оказывать позитивное влияние на стоимость акций в периоды сильной волатильности на рынке.

📊 Бумаги TCS Group сейчас торгуются с мультипликатором P/BV=9,4х, при рентабельности капитала 44,7%. Учитывая динамику ОФЗ и ROE, мультипликатор у банка сейчас должен быть 3,4х.

👉 Я, безусловно, понимаю, что Банк «TCS Group» - высокотехнологичный, демонстрирующий хорошие темпы роста бизнеса и готовый к экспансии в Азиатско-Тихоокеанском регионе (планируется создать дочерний банк на Филиппинах), но я пока морально не готов покупать бумаги на столь высоких уровнях. Да и стоит ли уже это делать сейчас? Очень не уверен.

#TCSG

🔸 Чистые процентные доходы увеличились с января по июнь на 19% (г/г) до 62,3 млрд рублей, благодаря росту кредитного портфеля. В середине 4 кв. 2021 года банк планирует запустить ипотеку, что позволит ему увеличить процентные доходы.

🔸 Чистые комиссионные доходы прибавили на 81% (г/г) до 10,5 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. В очередной раз темп роста ЧКД оказался максимальным в отрасли!

🔸 Что касается кредитного портфеля, то он увеличился на 29,4% (г/г) до 576,6 млрд рублей. TCS агрессивно наращивает кредитный портфель в период выхода экономики из кризиса. Так было в 2016 году, так происходит и пять лет спустя.

❗️Надо отметить, что сейчас благоприятное время для увеличения объёма кредитования, поскольку экономика быстро восстановилась после “коронакризиса” и вышла на траекторию роста.

💼 Стоимость риска по кредитному портфелю сейчас составляет 4,5%, против 14,3% годом ранее.

🧮 Если провести параллели с кризисом 2015 года, то тогда стоимость риска у TCS была 15,3%, а в 2016 году показатель сократился до 7,6%. Таким образом, текущие метрики лучше, что не может не радовать.

👨💼 «Практически все направления деятельности показали отличные результаты, и по мере расширения возможностей нашей экосистемы основным локомотивом дальнейшего развития становятся cross-sale продажи», - прокомментировал финансовые результаты CEO Банка «TCS Group» Оливер Хьюз.

Совет директоров одобрил продление действующей программы buy back до 30 июля 2022 года, что будет оказывать позитивное влияние на стоимость акций в периоды сильной волатильности на рынке.

📊 Бумаги TCS Group сейчас торгуются с мультипликатором P/BV=9,4х, при рентабельности капитала 44,7%. Учитывая динамику ОФЗ и ROE, мультипликатор у банка сейчас должен быть 3,4х.

👉 Я, безусловно, понимаю, что Банк «TCS Group» - высокотехнологичный, демонстрирующий хорошие темпы роста бизнеса и готовый к экспансии в Азиатско-Тихоокеанском регионе (планируется создать дочерний банк на Филиппинах), но я пока морально не готов покупать бумаги на столь высоких уровнях. Да и стоит ли уже это делать сейчас? Очень не уверен.

#TCSG

{kind=link}

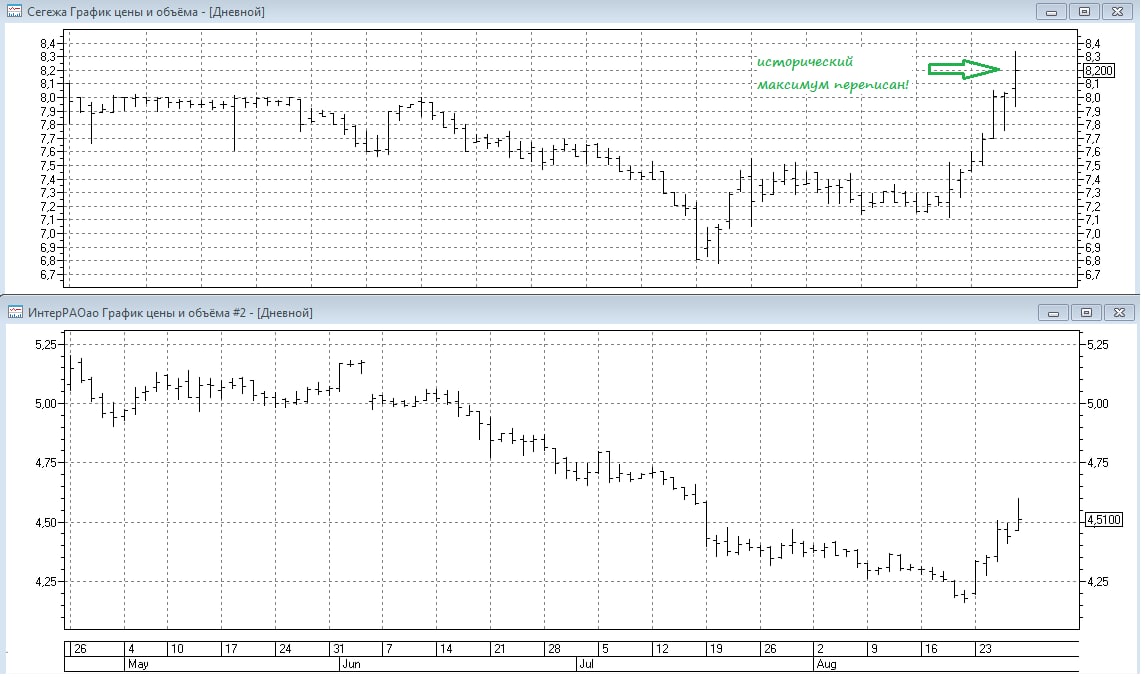

🕺Сегодняшняя пятница порадовала нас сразу двумя прорывными финансовыми отчётностями по МСФО за 6m2021. Речь идёт о компаниях, которые в этом году впервые попали в мой портфель, и на которые я продолжаю делать ставку в перспективе ближайших лет. Итак:

1️⃣ Интер РАО

Выручка +18,8% (г/г)

EBITDA +31,7%

Чистая прибыль +26,8%

Компания в отчётном периоде продемонстрировала неплохие операционные результаты (потребление э/энергии выросло, цены на РСВ тоже прибавили, а цены на энергобирже NordPool и вовсе удвоились за последние 12 месяцев!), значительно нарастила экспортные поставки, и на фоне слабой базы прошлого года динамика фин.показателей выдалась просто на загляденье! А чтобы вы в комментариях не писали мне, что корректнее сравнивать с 2019 годом, сообщаю: полугодовая прибыль в этом году уже обошла аналогичный показатель двухлетней давности на 10%!

Более того, по горячим следам состоявшейся телеконференции, в Интер РАО ожидают, что по итогам 2021 года EBITDA может на 10% превысить уровень 2019 года, а изменение див.политики пока не обсуждается (да и в любом случае это скорее стоимостная история, нежели доходная).

2️⃣ Сегежа

Выручка +37% (г/г)

OIBDA +112% (г/г)!

Чистая прибыль = 8 млрд (по сравнению с прошлогодним убытком)

💪 Компания продемонстрировала сильные операционные показатели, сумела заметно нарастить выручку и маржинальность бизнеса (рентабельность по OIBDA за минувшие 12 месяцев выросла с 20% до 31%!).

Вечером в премиум-канале будет подробный пост с разбором финансовой отчётности Сегежи, но уже сейчас из официальных комментариев компании можно сделать предварительный вывод, что 3 кв. 2021 года может оказаться ещё сильнее предыдущих:

📄 "Рыночная конъюнктура за 6m2021 позволила Сегеже увеличить объём экспорта на ключевые рынки сбыта, а также повысить цены на свою продукцию. При этом дополнительными преимуществами компании были высокая обеспеченность собственным древесным сырьём и, как следствие, низкая зависимость от использования стороннего сырья, а также загрузка производственных мощностей компании была близка к 100%.

По оценкам Сегежи, возможная стабилизация баланса спроса и предложения на ключевые продукты произойдёт не ранее 1-го или 2-го кв. 2022 года, т.к. сохраняются основные драйверы роста цен. *Ожидается, что в 3 кв. 2021 года цены останутся на уровне или превысят показатели 2 кв. 2021 года.* В 4 кв. 2021 года возможна сезонная коррекция, на фоне традиционного снижения активности в строительном секторе, однако компания не ожидает возврата к допандемийному уровню цен".

📈 Разумеется, акции Интер РАО и Сегежи на таких новостях торгуются позитивно, по сравнению с вчерашним закрытием рост котировок составляет +2,3% и +1,8% соответственно. Кстати говоря, в моём терминале сегодня это два лидера по динамике изменения цен!

🤝 Всем хороших выходных, друзья! Ну и, разумеется, только разумных инвестиций!

#IRAO #SGZH

1️⃣ Интер РАО

Выручка +18,8% (г/г)

EBITDA +31,7%

Чистая прибыль +26,8%

Компания в отчётном периоде продемонстрировала неплохие операционные результаты (потребление э/энергии выросло, цены на РСВ тоже прибавили, а цены на энергобирже NordPool и вовсе удвоились за последние 12 месяцев!), значительно нарастила экспортные поставки, и на фоне слабой базы прошлого года динамика фин.показателей выдалась просто на загляденье! А чтобы вы в комментариях не писали мне, что корректнее сравнивать с 2019 годом, сообщаю: полугодовая прибыль в этом году уже обошла аналогичный показатель двухлетней давности на 10%!

Более того, по горячим следам состоявшейся телеконференции, в Интер РАО ожидают, что по итогам 2021 года EBITDA может на 10% превысить уровень 2019 года, а изменение див.политики пока не обсуждается (да и в любом случае это скорее стоимостная история, нежели доходная).

2️⃣ Сегежа

Выручка +37% (г/г)

OIBDA +112% (г/г)!

Чистая прибыль = 8 млрд (по сравнению с прошлогодним убытком)

💪 Компания продемонстрировала сильные операционные показатели, сумела заметно нарастить выручку и маржинальность бизнеса (рентабельность по OIBDA за минувшие 12 месяцев выросла с 20% до 31%!).

Вечером в премиум-канале будет подробный пост с разбором финансовой отчётности Сегежи, но уже сейчас из официальных комментариев компании можно сделать предварительный вывод, что 3 кв. 2021 года может оказаться ещё сильнее предыдущих:

📄 "Рыночная конъюнктура за 6m2021 позволила Сегеже увеличить объём экспорта на ключевые рынки сбыта, а также повысить цены на свою продукцию. При этом дополнительными преимуществами компании были высокая обеспеченность собственным древесным сырьём и, как следствие, низкая зависимость от использования стороннего сырья, а также загрузка производственных мощностей компании была близка к 100%.

По оценкам Сегежи, возможная стабилизация баланса спроса и предложения на ключевые продукты произойдёт не ранее 1-го или 2-го кв. 2022 года, т.к. сохраняются основные драйверы роста цен. *Ожидается, что в 3 кв. 2021 года цены останутся на уровне или превысят показатели 2 кв. 2021 года.* В 4 кв. 2021 года возможна сезонная коррекция, на фоне традиционного снижения активности в строительном секторе, однако компания не ожидает возврата к допандемийному уровню цен".

📈 Разумеется, акции Интер РАО и Сегежи на таких новостях торгуются позитивно, по сравнению с вчерашним закрытием рост котировок составляет +2,3% и +1,8% соответственно. Кстати говоря, в моём терминале сегодня это два лидера по динамике изменения цен!

🤝 Всем хороших выходных, друзья! Ну и, разумеется, только разумных инвестиций!

#IRAO #SGZH

{kind=link}

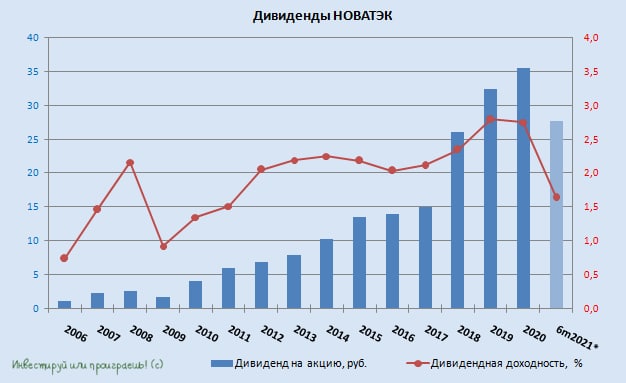

💰 Совет директоров НОВАТЭКа рекомендовал дивиденды по итогам 1 полугодия 2021 года в размере 27,67 руб. на одну акцию.

Это больше чем в два раза превышает полугодовые дивиденды прошлого года, да и в принципе промежуточные выплаты окажутся рекордными в истории компании.

В общей сложности НОВАТЭК выплатит акционерам в качестве промежуточных дивидендов 84 млрд рублей, что чётко соответствует обновлённой дивидендной политике компании, подразумевающей норму выплат 50% от скорректированной ЧП по МСФО.

🗓 Дивидендная отсечка намечена на 7 октября 2021 года (с учётом режима торгов Т+2).

#NVTK

Это больше чем в два раза превышает полугодовые дивиденды прошлого года, да и в принципе промежуточные выплаты окажутся рекордными в истории компании.

В общей сложности НОВАТЭК выплатит акционерам в качестве промежуточных дивидендов 84 млрд рублей, что чётко соответствует обновлённой дивидендной политике компании, подразумевающей норму выплат 50% от скорректированной ЧП по МСФО.

🗓 Дивидендная отсечка намечена на 7 октября 2021 года (с учётом режима торгов Т+2).

#NVTK

{kind=link}

Добрый день, друзья!

🤔 Сегодня у нас на календаре суббота, а это значит самое время "обнажить" какой-нибудь интересный пост из нашего закрытого инвестиционного клуба. И сегодня речь пойдёт о бумагах GlobalTrans, которые на минувшей неделе благополучно закрепились выше 600 руб. и теперь радостно штурмуют новые высоты, на фоне роста арендных ставок на полувагоны.

🚂 В начале июля вашему вниманию там предлагался разбор ситуации на отечественном рынке ж.д. перевозок, и на тот момент акции GlobalTrans на Мосбирже оценивались чуть выше 500 руб. Спустя месяц мы уже видим рост котировок на 20%-25% и очень сильно радуемся, что такие прекрасные бумаги есть в наших портфелях! Обязательно прочтите этот пост, на мой взгляд он получился у нас весьма интересным и полезным, в том числе и с точки зрения расширения вашего инвестиционного кругозора!

А ещё лучше - вступайте в наш закрытый инвестиционный клуб за 500 руб. в месяц (пока ещё по июльской стоимости одной акции GlobalTrans 😄), в рамках которого у нас предусмотрена также приват-болталка и все мои операции по личному инвестиционному портфелю. Как это сделать? Да просто напишите мне "хочу" - и я пойму!)))

#GLTR

🤔 Сегодня у нас на календаре суббота, а это значит самое время "обнажить" какой-нибудь интересный пост из нашего закрытого инвестиционного клуба. И сегодня речь пойдёт о бумагах GlobalTrans, которые на минувшей неделе благополучно закрепились выше 600 руб. и теперь радостно штурмуют новые высоты, на фоне роста арендных ставок на полувагоны.

🚂 В начале июля вашему вниманию там предлагался разбор ситуации на отечественном рынке ж.д. перевозок, и на тот момент акции GlobalTrans на Мосбирже оценивались чуть выше 500 руб. Спустя месяц мы уже видим рост котировок на 20%-25% и очень сильно радуемся, что такие прекрасные бумаги есть в наших портфелях! Обязательно прочтите этот пост, на мой взгляд он получился у нас весьма интересным и полезным, в том числе и с точки зрения расширения вашего инвестиционного кругозора!

А ещё лучше - вступайте в наш закрытый инвестиционный клуб за 500 руб. в месяц (пока ещё по июльской стоимости одной акции GlobalTrans 😄), в рамках которого у нас предусмотрена также приват-болталка и все мои операции по личному инвестиционному портфелю. Как это сделать? Да просто напишите мне "хочу" - и я пойму!)))

#GLTR

Teletype

Наш паровоз, вперёд лети!

По заявлениям главы Банка России Эльвиры Набиуллиной отечественная экономика быстро восстановилась после «коронакризиса» и вышла...

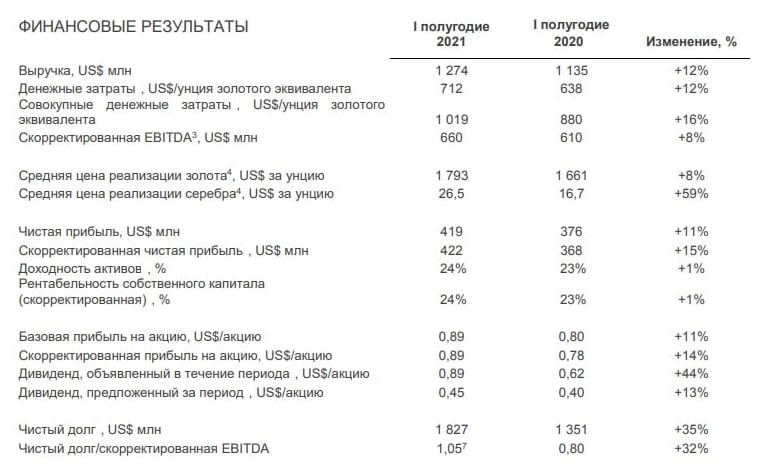

👑 Золотодобытчик «Polymetal» в конце минувшей недели представил свои финансовые результаты за 6 мес. 2021 г.

📈 Выручка компании с января по июнь увеличилась на 12% (г/г) до $1,27 млрд, благодаря росту цен на драгоценные металлы.

📉 И это даже несмотря на то, что производство золота и серебра в отчётном периоде снизилось на 1% (г/г) и 4% (г/г) соответственно, на фоне запланированного снижения содержаний на Кызыле и Албазино.

📈 Adj EBITDA увеличилась на 8% (г/г) до $0,66 млрд. Темп роста этого показателя оказался меньше темпа роста выручки из-за увеличения издержек.

Рентабельность по adj EBITDA при этом составила 51,8%. И я бы с большой радостью отметил, что это очень внушительный результат, если бы не вспомнил, что у того же Полюса маржинальность бизнеса по итогам 1 полугодия 2021 года превысила 71,8%!

❓Почему у лидеров отрасли такая разница в рентабельности?

⚒ Ответ простой: себестоимость добычи у Полюса $388 за унцию, а у Polymetal - аж $712 за унцию. Чувствуете разницу?

💰 Чистая прибыль Polymetal по итогам отчётного периода увеличилась на 11% (г/г) до $0,41 млрд.

👨💼 «Мы ожидаем высоких производственных результатов, стабильного уровня денежных затрат в рамках первоначального прогноза и значительного денежного потока во втором полугодии», - прокомментировал финансовые результаты исполнительный директор «Polymetal» Виталий Несис.

💼 Долговая нагрузка по мультипликатору Net Debt/adj EBITDA немного выросла - с 0,8х до 1,05х. Рост некритичный, поскольку согласно действующей дивидендной политике, компания распределяет чистую прибыль среди акционеров при долговой нагрузке менее 2,5х.

💰 К слову, о дивидендах. Совет директоров Polymetal предложил выплатить промежуточные дивиденды в размере $0,45 на акцию, что сулит по текущим котировкам полугодовую ДД = 2,15%.

🗓 Закрытие реестра намечено на 8 сентября 2021 года (с учётом режима торгов Т+2).

💰 К слову, Полюс на этой неделе также анонсировал промежуточные дивиденды в размере 267,48 руб. на акцию, что предполагает полугодовую ДД чуть менее 2%.

🤏 В этой связи неминуемо напрашивается мысль, что дивидендная доходность у обеих компаний примерно одинаковая, и она не впечатляет, учитывая рост ставок по банковским вкладам, на фоне увеличения ключевой ставки ЦБ РФ.

👉 На рынке золота сейчас есть риски серьёзного снижения цен, на фоне сокращения стимулирующей программы ФРС США, что окажет негативное влияние на капитализацию отечественных золотодобытчиков.

В данный момент я не планирую покупать бумаги Polymetal и думаю дождаться ноября, когда компания проведёт День инвестора, где огласит среднесрочную стратегию дальнейшего развития.

#POLY

📈 Выручка компании с января по июнь увеличилась на 12% (г/г) до $1,27 млрд, благодаря росту цен на драгоценные металлы.

📉 И это даже несмотря на то, что производство золота и серебра в отчётном периоде снизилось на 1% (г/г) и 4% (г/г) соответственно, на фоне запланированного снижения содержаний на Кызыле и Албазино.

📈 Adj EBITDA увеличилась на 8% (г/г) до $0,66 млрд. Темп роста этого показателя оказался меньше темпа роста выручки из-за увеличения издержек.

Рентабельность по adj EBITDA при этом составила 51,8%. И я бы с большой радостью отметил, что это очень внушительный результат, если бы не вспомнил, что у того же Полюса маржинальность бизнеса по итогам 1 полугодия 2021 года превысила 71,8%!

❓Почему у лидеров отрасли такая разница в рентабельности?

⚒ Ответ простой: себестоимость добычи у Полюса $388 за унцию, а у Polymetal - аж $712 за унцию. Чувствуете разницу?

💰 Чистая прибыль Polymetal по итогам отчётного периода увеличилась на 11% (г/г) до $0,41 млрд.

👨💼 «Мы ожидаем высоких производственных результатов, стабильного уровня денежных затрат в рамках первоначального прогноза и значительного денежного потока во втором полугодии», - прокомментировал финансовые результаты исполнительный директор «Polymetal» Виталий Несис.

💼 Долговая нагрузка по мультипликатору Net Debt/adj EBITDA немного выросла - с 0,8х до 1,05х. Рост некритичный, поскольку согласно действующей дивидендной политике, компания распределяет чистую прибыль среди акционеров при долговой нагрузке менее 2,5х.

💰 К слову, о дивидендах. Совет директоров Polymetal предложил выплатить промежуточные дивиденды в размере $0,45 на акцию, что сулит по текущим котировкам полугодовую ДД = 2,15%.

🗓 Закрытие реестра намечено на 8 сентября 2021 года (с учётом режима торгов Т+2).

💰 К слову, Полюс на этой неделе также анонсировал промежуточные дивиденды в размере 267,48 руб. на акцию, что предполагает полугодовую ДД чуть менее 2%.

🤏 В этой связи неминуемо напрашивается мысль, что дивидендная доходность у обеих компаний примерно одинаковая, и она не впечатляет, учитывая рост ставок по банковским вкладам, на фоне увеличения ключевой ставки ЦБ РФ.

👉 На рынке золота сейчас есть риски серьёзного снижения цен, на фоне сокращения стимулирующей программы ФРС США, что окажет негативное влияние на капитализацию отечественных золотодобытчиков.

В данный момент я не планирую покупать бумаги Polymetal и думаю дождаться ноября, когда компания проведёт День инвестора, где огласит среднесрочную стратегию дальнейшего развития.

#POLY

{kind=link}

📈 Акции Газпрома сегодня с большим воодушевлением продолжили закрепляться выше отметки в 300 руб., обновляя свои 13-летние максимумы.

За причинами далеко ходить не надо: цены на газ вновь бьют рекорды, и на сегодняшних торгах впервые в истории за тысячу кубометров впервые предлагали $600!

Для тех кто не в курсе, спешу напомнить, что буквально на прошлой неделе цены на газ в Европе взлетали до $580 за 1 тыс.куб.м, но потом последовал откат почти на $100, на фоне слухов об окончании строительства "Северного Потока-2" и поставке 6,5 млрд кубометров газа по этому трубопроводу уже в этом году.

🇷🇺🇺🇦 На сей раз драйвером для роста стал российско-украинский вопрос. Цитирую сообщение ТАСС:

"Цены начали расти после объявления итогов аукциона по бронированию дополнительных мощностей по транзиту газа через Украину на сентябрь. На него были выставлены мощности до 15 млн куб.м в сутки, но Газпром выкупил только 0,65 млн куб.м в сутки, или 4,3% объёма".

Поэтому продолжаем наслаждаться ралли на европейском газовом рынке, крепко держим акции Газпрома и НОВАТЭКа, и предвкушаем щедрые дивиденды за 2021 год!

#газ #GAZP #NVTK

За причинами далеко ходить не надо: цены на газ вновь бьют рекорды, и на сегодняшних торгах впервые в истории за тысячу кубометров впервые предлагали $600!

Для тех кто не в курсе, спешу напомнить, что буквально на прошлой неделе цены на газ в Европе взлетали до $580 за 1 тыс.куб.м, но потом последовал откат почти на $100, на фоне слухов об окончании строительства "Северного Потока-2" и поставке 6,5 млрд кубометров газа по этому трубопроводу уже в этом году.

🇷🇺🇺🇦 На сей раз драйвером для роста стал российско-украинский вопрос. Цитирую сообщение ТАСС:

"Цены начали расти после объявления итогов аукциона по бронированию дополнительных мощностей по транзиту газа через Украину на сентябрь. На него были выставлены мощности до 15 млн куб.м в сутки, но Газпром выкупил только 0,65 млн куб.м в сутки, или 4,3% объёма".

Поэтому продолжаем наслаждаться ралли на европейском газовом рынке, крепко держим акции Газпрома и НОВАТЭКа, и предвкушаем щедрые дивиденды за 2021 год!

#газ #GAZP #NVTK

{kind=link}