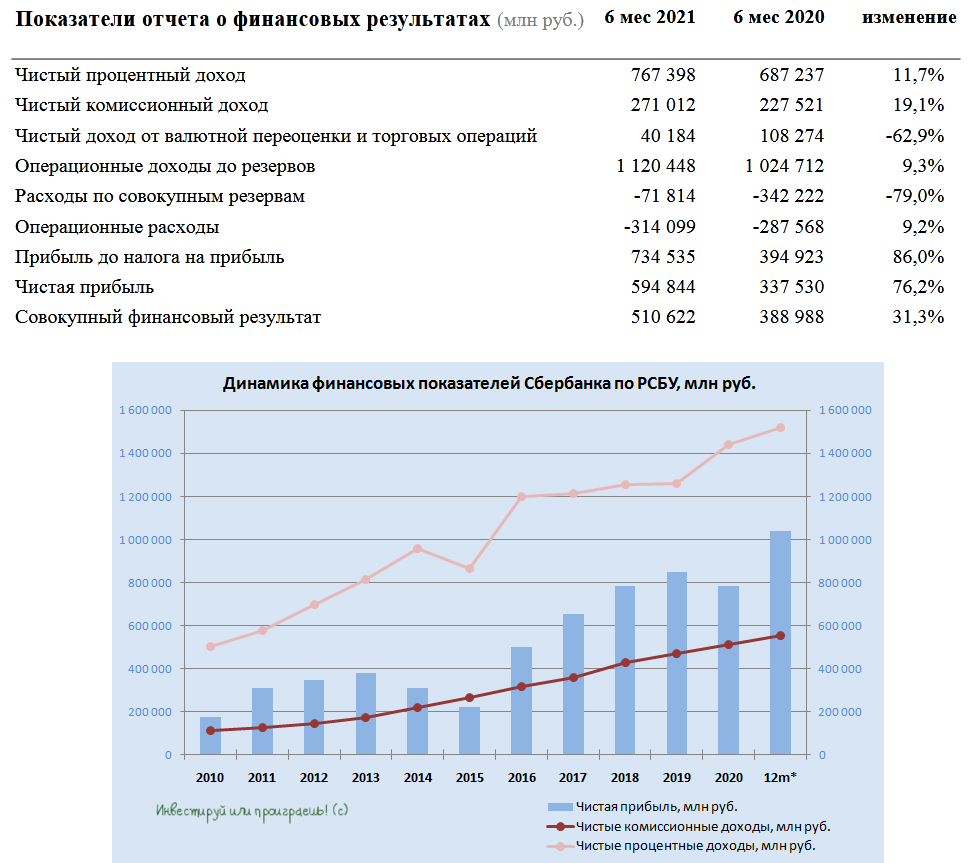

🏛 Сбербанк отчитался по РСБУ за январь - июнь 2021 года, сообщив о росте чистой прибыли на 76,2% (г/г) до 594,8 млрд руб.

🔸 Чистый процентный доход вырос на 11,7% (г/г) до 767,4 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистый комиссионный доход увеличился на 19,1% (г/г) до 271 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Отношение расходов к доходам стабильно держится на уровне 28%, что радует.

🔸 Расходы на кредитный риск сократились на 79% (г/г) до 71,8 млрд руб., благодаря улучшению качества кредитного портфеля. Отношение сформированных резервов к просроченной задолженности остается на уровне 2,2х - нормально.

🔸 Что касается кредитного портфеля, то показатель вырос на 5% до 25,1 трлн руб., благодаря росту объёма кредитования физ. лиц, где драйвером роста по-прежнему является ипотека, на которую приходится около 59% розничного кредитования.

📉 Поскольку ЦБ планирует с 1 августа увеличить надбавки по ипотечным кредитам, во втором полугодии следует ожидать сокращения темпа роста выдачи ипотеки.

Кстати говоря, показатель просроченной задолженности по кредитам увеличился на 0,07 п.п. до 3,2%, однако этот показатель по-прежнему является одним из самых низких в отрасли!

🙍♀️ «Восстановительный рост экономики в первой половине 2021 года позволил нам существенно нарастить кредитный портфель и улучшить его качество», - прокомментировала квартальную отчётность финансовый директор Сбера Александра Бурико.

💰Рентабельность капитала в отчётном периоде составила 24,7%, что с учетом низких доходностей по ОФЗ предполагает мультипликатор P/BV=1,97х, при этом текущий мультипликатор составляет 1,3х.

❗️Могу ошибаться, но по-моему впервые в истории чистая прибыль Сбербанка сумела-таки перевалить за 1 трлн рублей в ltm-выражении. И, судя по всему, есть все шансы закрыть 2021 год выше этой знаковой отметки (в том числе и по МСФО, ввиду высокой корреляции с РСБУ). А это значит, что потенциальный дивиденд за 2021 год на уровне 22+ руб. - вполне осязаемая перспектива для Сбера!

💼 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов даже наращивать свою позицию.

#SBER

🔸 Чистый процентный доход вырос на 11,7% (г/г) до 767,4 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистый комиссионный доход увеличился на 19,1% (г/г) до 271 млрд руб., что вызвано ростом транзакционной активности клиентов.

🔸 Отношение расходов к доходам стабильно держится на уровне 28%, что радует.

🔸 Расходы на кредитный риск сократились на 79% (г/г) до 71,8 млрд руб., благодаря улучшению качества кредитного портфеля. Отношение сформированных резервов к просроченной задолженности остается на уровне 2,2х - нормально.

🔸 Что касается кредитного портфеля, то показатель вырос на 5% до 25,1 трлн руб., благодаря росту объёма кредитования физ. лиц, где драйвером роста по-прежнему является ипотека, на которую приходится около 59% розничного кредитования.

📉 Поскольку ЦБ планирует с 1 августа увеличить надбавки по ипотечным кредитам, во втором полугодии следует ожидать сокращения темпа роста выдачи ипотеки.

Кстати говоря, показатель просроченной задолженности по кредитам увеличился на 0,07 п.п. до 3,2%, однако этот показатель по-прежнему является одним из самых низких в отрасли!

🙍♀️ «Восстановительный рост экономики в первой половине 2021 года позволил нам существенно нарастить кредитный портфель и улучшить его качество», - прокомментировала квартальную отчётность финансовый директор Сбера Александра Бурико.

💰Рентабельность капитала в отчётном периоде составила 24,7%, что с учетом низких доходностей по ОФЗ предполагает мультипликатор P/BV=1,97х, при этом текущий мультипликатор составляет 1,3х.

❗️Могу ошибаться, но по-моему впервые в истории чистая прибыль Сбербанка сумела-таки перевалить за 1 трлн рублей в ltm-выражении. И, судя по всему, есть все шансы закрыть 2021 год выше этой знаковой отметки (в том числе и по МСФО, ввиду высокой корреляции с РСБУ). А это значит, что потенциальный дивиденд за 2021 год на уровне 22+ руб. - вполне осязаемая перспектива для Сбера!

💼 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов даже наращивать свою позицию.

#SBER

{kind=link}

Вчерашние новости по инфляции в России я ждал с большим интересом, и как оказалось не зря.

📈 В июне инфляция в нашей стране ускорилась до 6,5% и обновила максимум с 2016 года (тогда показатель составлял 6,9%), причём главными драйверами стали дорожающие овощи и стройматериалы. Сразу вспоминается прямая линия с Путиным, в ходе которой он заявил, что России остро не хватает своей продукции и её приходится завозить из-за рубежа.

🤦♂️Не знаю, почему министр экономического развития Максим Решетников буквально неделю тому назад публично посчитал, что российские власти «видят тренд на снижение инфляции» - опубликованные цифры говорят совершенно об обратном. И в этой связи, на ближайшем заседании ЦБ, которое запланировано на 23 июля, впору ожидать дальнейшего роста ключевой ставки. И я совершенно не удивлюсь, если мы увидим прибавку на 50-100 б.п.

Остаётся робкая надежда, что хотя бы Эльвира Набиуллина будет права в своих прогнозах, обещая снижение инфляционных процессов осенью, хотя в возвращении инфляции к цели в 4% во втором полугодии 2022 года я вот совсем не уверен.

👉 Вывод: не храните деньги под подушкой! Подушка их беспощадно съест и обесценит!

📈 В июне инфляция в нашей стране ускорилась до 6,5% и обновила максимум с 2016 года (тогда показатель составлял 6,9%), причём главными драйверами стали дорожающие овощи и стройматериалы. Сразу вспоминается прямая линия с Путиным, в ходе которой он заявил, что России остро не хватает своей продукции и её приходится завозить из-за рубежа.

🤦♂️Не знаю, почему министр экономического развития Максим Решетников буквально неделю тому назад публично посчитал, что российские власти «видят тренд на снижение инфляции» - опубликованные цифры говорят совершенно об обратном. И в этой связи, на ближайшем заседании ЦБ, которое запланировано на 23 июля, впору ожидать дальнейшего роста ключевой ставки. И я совершенно не удивлюсь, если мы увидим прибавку на 50-100 б.п.

Остаётся робкая надежда, что хотя бы Эльвира Набиуллина будет права в своих прогнозах, обещая снижение инфляционных процессов осенью, хотя в возвращении инфляции к цели в 4% во втором полугодии 2022 года я вот совсем не уверен.

👉 Вывод: не храните деньги под подушкой! Подушка их беспощадно съест и обесценит!

{kind=link}

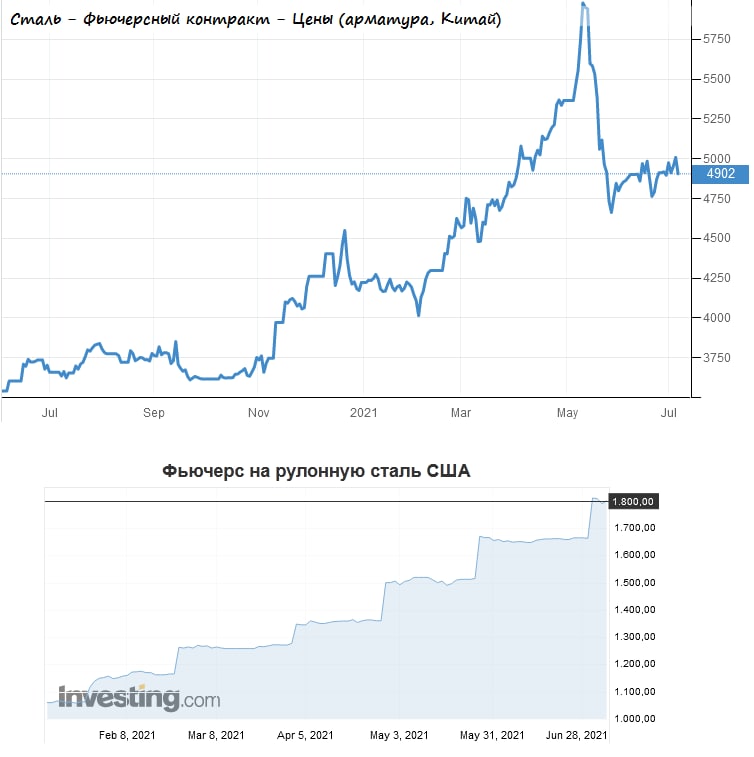

💼 Несмотря на все старания российских властей "нахлобучить" сталеваров, я продолжаю держать акции НЛМК и Северстали в своём портфеле (очень при этом не жалея, что потихоньку фиксировал часть прибыли).

Введение временных экспортных пошлин, безусловно, окажет негативное влияние на финансовые результаты этих компаний и "съест" часть дивидендов. Однако влияние это будет весьма ограниченным, благодаря всё ещё дорогим котировкам цен на сталь на мировых рынках:

🇺🇸 В США фьючерс на рулонную сталь продолжает торговаться на многолетних хаях (а возможно даже и исторических?)

🇨🇳 В Китае тоже, несмотря на влияние местных регуляторов, падение цен на сталь остановилось, и котировки явно пытаются нащупать поддержку.

👉 В этой связи с большим интересом ждём сначала операционные результаты сталеваров, а затем и финансовые, вместе с комментариями топ-менеджмента. Вопросов лично у меня очень много - очень надеюсь, что будут и ответы на них, хотя бы предварительные.

#сталь #NLMK #CHMF

Введение временных экспортных пошлин, безусловно, окажет негативное влияние на финансовые результаты этих компаний и "съест" часть дивидендов. Однако влияние это будет весьма ограниченным, благодаря всё ещё дорогим котировкам цен на сталь на мировых рынках:

🇺🇸 В США фьючерс на рулонную сталь продолжает торговаться на многолетних хаях (а возможно даже и исторических?)

🇨🇳 В Китае тоже, несмотря на влияние местных регуляторов, падение цен на сталь остановилось, и котировки явно пытаются нащупать поддержку.

👉 В этой связи с большим интересом ждём сначала операционные результаты сталеваров, а затем и финансовые, вместе с комментариями топ-менеджмента. Вопросов лично у меня очень много - очень надеюсь, что будут и ответы на них, хотя бы предварительные.

#сталь #NLMK #CHMF

{kind=link}

📈 Курс доллара впервые с 4 мая поднялся выше уровня 75 руб., евро тоже уверенно направилось к отметке 90 руб.

🤔 Я понимаю, что нефть снижается с завоёванных ранее высот, но зачем российский Минфин дополнительно способствует обвалу рубля – для меня совершенно непонятно.

Сделан ещё один уверенный шаг навстречу росту ключевой ставки, поэтому кто не успел взять ипотеку по хорошим ставкам несколько месяцев назад – я не виноват.

💼 Кстати, завтра в нашем закрытом клубе я планирую написать много букв про свой инвестиционный портфель, раскрыть его структуру и пробежаться по эмитентам из его состава. Планирую делать подобные разборы на периодической основе (например, раз в месяц).

🤔 Я понимаю, что нефть снижается с завоёванных ранее высот, но зачем российский Минфин дополнительно способствует обвалу рубля – для меня совершенно непонятно.

Сделан ещё один уверенный шаг навстречу росту ключевой ставки, поэтому кто не успел взять ипотеку по хорошим ставкам несколько месяцев назад – я не виноват.

💼 Кстати, завтра в нашем закрытом клубе я планирую написать много букв про свой инвестиционный портфель, раскрыть его структуру и пробежаться по эмитентам из его состава. Планирую делать подобные разборы на периодической основе (например, раз в месяц).

{kind=link}

Forwarded from ❸❻❺

🤔 Рэй Далио, один из богатейших людей мира и основатель легендарной инвестиционной компании Bridgewater, рассуждает о том, как непросто сегодня приходится долгосрочным инвесторам и прогнозирует новую парадигму инвестирования.

🦠 В частности, вот его взгляд на ситуацию с COVID-19 и вливанием ликвидности от ведущих мировых ЦБ:

"Ставки были искусственно занижены, а значит, и рост многих финансовых активов можно считать искусственным. Именно поэтому фондовый рынок сейчас напоминает казино с шальными деньгами и на нем столько пузырей".

По авторитетному мнению Рэя Далио, "наличные – это просто мусор, и грядущая инфляция их рано или поздно сожрёт". А потому в качестве рекомендаций он предлагает инвесторам:

1️⃣ Занимать деньги, а не держать в качестве активов

2️⃣ Покупать недолговые инвестиционные активы с более высокой доходностью.

📚 А вообще, рекомендую почитать полный вариант этой статьи. Весьма познавательно, полезно и интересно!

🦠 В частности, вот его взгляд на ситуацию с COVID-19 и вливанием ликвидности от ведущих мировых ЦБ:

"Ставки были искусственно занижены, а значит, и рост многих финансовых активов можно считать искусственным. Именно поэтому фондовый рынок сейчас напоминает казино с шальными деньгами и на нем столько пузырей".

По авторитетному мнению Рэя Далио, "наличные – это просто мусор, и грядущая инфляция их рано или поздно сожрёт". А потому в качестве рекомендаций он предлагает инвесторам:

1️⃣ Занимать деньги, а не держать в качестве активов

2️⃣ Покупать недолговые инвестиционные активы с более высокой доходностью.

📚 А вообще, рекомендую почитать полный вариант этой статьи. Весьма познавательно, полезно и интересно!

Telegraph

РЭЙ ДАЛИО: НОВАЯ ПАРАДИГМА ИНВЕСТИРОВАНИЯ

Один из богатейших людей мира и основатель легендарной инвестиционной компании Bridgewater рассуждает о том, как непросто сегодня приходится долгосрочным инвесторам…

⚒ ММК опубликовал обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

🔸 Цены на железную руду после небольшой коррекции в середине второго квартала вновь демонстрируют рост. Во второй половине лета цены могут вновь скорректироваться, на фоне заявления китайских властей о недопустимости столь резкого скачка цен на металлопрокат и железную руду.

🔸 Цены на коксующийся уголь сейчас также демонстрируют рост, однако это во многом вызвано спекулятивными факторами, поскольку предложение превышает спрос. Коррекция цен неизбежна, весь вопрос во времени.

🔸 Если в ближайшие месяцы мы увидим хорошую коррекцию цен на металлопрокат, то рентабельность многих китайских металлургических заводов будет стремиться к нулю. Этот процесс может вынудить их сократить объем закупок железной руды и коксующего угля, что в свою очередь усилит снижение цен на это сырьё.

❗️ ММК ещё с начала года ждет снижение цен на металлургическое сырьё, однако несколько раз ошибался в своих прогнозах.

❓Сойдётся ли прогноз на этот раз? Шансы есть, поскольку об ожиданиях снижения цен также заявляют в Северстали и НЛМК.

📈 На этом фоне Магнитка сможет увеличить рентабельность бизнеса, поскольку у неё низкая вертикальная интеграция и ей приходится много сырья закупать.

👉 Но я пока нахожусь вне этой истории.

#MAGN #сталь

🔸 Цены на железную руду после небольшой коррекции в середине второго квартала вновь демонстрируют рост. Во второй половине лета цены могут вновь скорректироваться, на фоне заявления китайских властей о недопустимости столь резкого скачка цен на металлопрокат и железную руду.

🔸 Цены на коксующийся уголь сейчас также демонстрируют рост, однако это во многом вызвано спекулятивными факторами, поскольку предложение превышает спрос. Коррекция цен неизбежна, весь вопрос во времени.

🔸 Если в ближайшие месяцы мы увидим хорошую коррекцию цен на металлопрокат, то рентабельность многих китайских металлургических заводов будет стремиться к нулю. Этот процесс может вынудить их сократить объем закупок железной руды и коксующего угля, что в свою очередь усилит снижение цен на это сырьё.

❗️ ММК ещё с начала года ждет снижение цен на металлургическое сырьё, однако несколько раз ошибался в своих прогнозах.

❓Сойдётся ли прогноз на этот раз? Шансы есть, поскольку об ожиданиях снижения цен также заявляют в Северстали и НЛМК.

📈 На этом фоне Магнитка сможет увеличить рентабельность бизнеса, поскольку у неё низкая вертикальная интеграция и ей приходится много сырья закупать.

👉 Но я пока нахожусь вне этой истории.

#MAGN #сталь

🏭 ОГК-2 вчера представила результаты своей производственной деятельности за 6 месяцев 2021 года.

📈 С января по июнь электростанции компании выработали 22,5 млрд кВтч (+0,4% г/г), на фоне "увеличения вотребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности".

📉 Тренд на снижение отпуска тепловой энергии при этом продолжился (третий год кряду): по итогам отчётного периода этот показатель снизился почти на 12% до 3,0 млн Гкал. На сей раз компания в своём пресс-релизе связывает это с увеличением температуры наружного воздуха в отчётном периоде.

👉 После див.отсечки акции компании совершенно не спешат закрывать гэп, но я по-прежнему делаю ставку на эту бумагу, ввиду повышенных ДПМ-платежей на горизонте ближайших 1-2 лет.

#OGKB

📈 С января по июнь электростанции компании выработали 22,5 млрд кВтч (+0,4% г/г), на фоне "увеличения вотребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности".

📉 Тренд на снижение отпуска тепловой энергии при этом продолжился (третий год кряду): по итогам отчётного периода этот показатель снизился почти на 12% до 3,0 млн Гкал. На сей раз компания в своём пресс-релизе связывает это с увеличением температуры наружного воздуха в отчётном периоде.

👉 После див.отсечки акции компании совершенно не спешат закрывать гэп, но я по-прежнему делаю ставку на эту бумагу, ввиду повышенных ДПМ-платежей на горизонте ближайших 1-2 лет.

#OGKB

{kind=link}

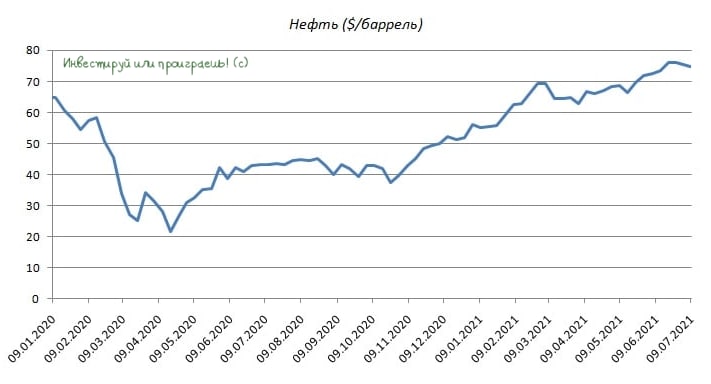

🛢 ОПЕК+ может продолжать подталкивать вверх цены на нефть, не опасаясь роста предложения со стороны США.

📣 Интерфакс, со ссылкой на данные «IHS Markit», указывает на то, что треть добываемой в США нефти сейчас продаётся почти на $20 за баррель дешевле текущих цен.

💵 Американские производители сланцевой нефти теряют миллиарды долларов, поскольку в прошлом году заключили контракты на продажу нефти по $55 за баррель.

📉 Многие из контрактов хеджирования были заключены нефтяниками в худшие для рынка месяцы прошлого года, когда кредиторы требовали от них застраховаться от дальнейшего обвала цен.

А потому ОПЕК+ может не беспокоиться, что текущие цены на нефть могут спровоцировать рост сланцевой добычи в Штатах, поскольку американским корпорациям сейчас нет смысла увеличивать производство.

👉 На этом фоне я ожидаю, что котировки чёрного золота будут находиться в диапазоне $65-80 за баррель в ближайшие месяцы, что благоприятно для акций отечественных нефтяных компаний.

#нефть

📣 Интерфакс, со ссылкой на данные «IHS Markit», указывает на то, что треть добываемой в США нефти сейчас продаётся почти на $20 за баррель дешевле текущих цен.

💵 Американские производители сланцевой нефти теряют миллиарды долларов, поскольку в прошлом году заключили контракты на продажу нефти по $55 за баррель.

📉 Многие из контрактов хеджирования были заключены нефтяниками в худшие для рынка месяцы прошлого года, когда кредиторы требовали от них застраховаться от дальнейшего обвала цен.

А потому ОПЕК+ может не беспокоиться, что текущие цены на нефть могут спровоцировать рост сланцевой добычи в Штатах, поскольку американским корпорациям сейчас нет смысла увеличивать производство.

👉 На этом фоне я ожидаю, что котировки чёрного золота будут находиться в диапазоне $65-80 за баррель в ближайшие месяцы, что благоприятно для акций отечественных нефтяных компаний.

#нефть

{kind=link}

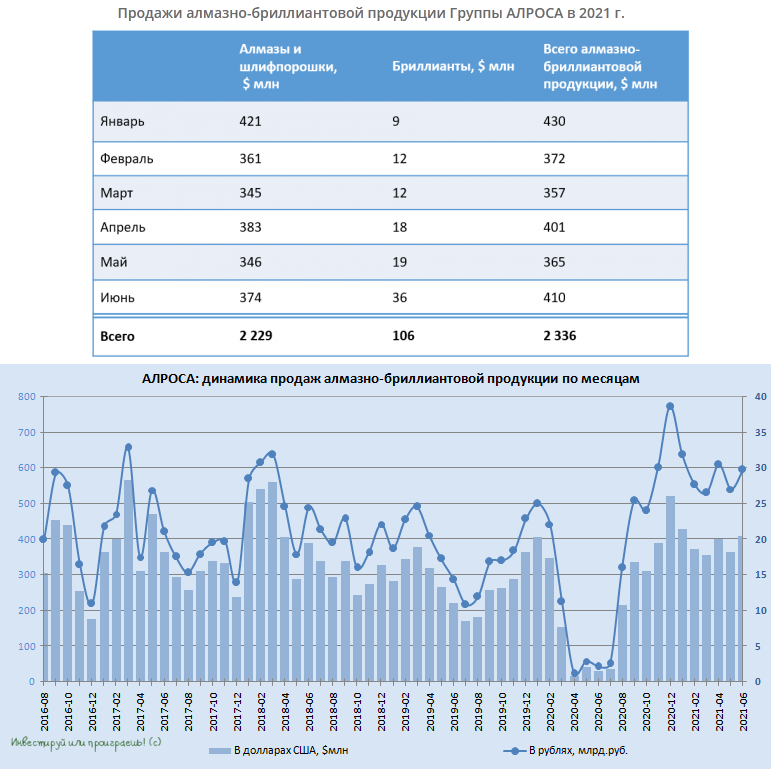

💵💎 АЛРОСА сегодня представила свои результаты продаж за июнь 2021 года, сообщив о росте этого показателя на 12% по сравнению с предыдущим месяцем до $410 млн. Вспоминать прошлогодный июнь большого смысла нет, т.к. тогда продажи алмазно-бриллиантовой продукции оказались у компани околонулевыми (ввиду острой фазы пандемийных ограничений), а потому сравнение г/г является совершенно нерелевантным.

🙍🏻♂️"Спрос на алмазное сырьё остаётся на высоком уровне. Запасы гранильного сектора в Индии по-прежнему достаточно низкие, при этом на всех ключевых рынках сбыта ювелирной продукции сохраняется оживление.

В то же самое время, на фоне структурного снижения добычи алмазов на ряде месторождений запасы добывающих компаний приблизились к минимальным значениям.

Индекс цен на алмазы с начала года заметно восстановился после прошлогоднего спада, вернувшись на "доковидный" уровень.

При этом, на наш взгляд, возможности добывающих компаний по наращиванию производства ограничены. Таким образом, рынок входит в период затяжного дефицита алмазного сырья", - прокомментировал результаты зам.гендиректора АЛРОСА Евгений Агуреев.

По его словам, в этих условиях компания прикладывает максимум усилий для того, чтобы обеспечить стабильность всей производственной цепочки:

🙍🏻♂️ "Мы продолжаем придерживаться взвешенной политики во всём, что касается цен и объёмов, работая на обеспечение долгосрочной устойчивости всего рынка", - добавил Агуреев.

#ALRS

🙍🏻♂️"Спрос на алмазное сырьё остаётся на высоком уровне. Запасы гранильного сектора в Индии по-прежнему достаточно низкие, при этом на всех ключевых рынках сбыта ювелирной продукции сохраняется оживление.

В то же самое время, на фоне структурного снижения добычи алмазов на ряде месторождений запасы добывающих компаний приблизились к минимальным значениям.

Индекс цен на алмазы с начала года заметно восстановился после прошлогоднего спада, вернувшись на "доковидный" уровень.

При этом, на наш взгляд, возможности добывающих компаний по наращиванию производства ограничены. Таким образом, рынок входит в период затяжного дефицита алмазного сырья", - прокомментировал результаты зам.гендиректора АЛРОСА Евгений Агуреев.

По его словам, в этих условиях компания прикладывает максимум усилий для того, чтобы обеспечить стабильность всей производственной цепочки:

🙍🏻♂️ "Мы продолжаем придерживаться взвешенной политики во всём, что касается цен и объёмов, работая на обеспечение долгосрочной устойчивости всего рынка", - добавил Агуреев.

#ALRS

{kind=link}

📚 Ровно неделю назад я принял решение открыть закрытую группу, а такое ощущение, что с тех пор прошёл как будто месяц.

Будни нашей команды (да и выходные тоже) стали куда более насыщенными в плане инвестиционного мозгового штурма, энтузиазм и амбиции заставляют делать только качественный и полезный контент, и я очень надеюсь, что нам это удаётся. По крайней мере, ряд положительных отзывов, полученных от подписчиков закрытой группы за этот короткий отрезок времени - очень мотивируют на дальнейшее развитие и движение вперёд, спасибо!

👉 Чем мы успели порадовать подписчиков за это время:

🔸 Глубоко погрузились в бизнес Сегежи и оценили её инвестиционные перспективы

🔸 Проанализировали насколько успешно развивается цифровизация у российских телекомов

🔸 Порассуждали на тему, не пора ли обратить внимание на акции Энел Россия?

🔸 Вспомнили, что есть на нашем рынке гадкий утёнок под названием Совкомфлот

🔸 Заглянули в сегмент отечественных ж.д. перевозок (вы удивитесь, но помимо нашего любимого GlobalTrans совсем скоро на IPO может появиться ещё один герой)

🔸 Поразмышляли и выделили голубые фишки российского рынка, связываться с которыми нужно весьма осторожно

🔸 Ну и естественно заглянули в мой инвестиционный портфель (планирую анализировать его на периодической основе)

🗓 Не дремлем мы и в воскресенье, опубликовав сегодня утром обзор по американской банковской системе (с 13 июля начинается сезон корпоративных отчётностей!), завтра планируем порадовать вас постом про бизнес Total и его инвестиционные перспективы.

👉 В общем, если вы ещё не с нами - добро пожаловать! Если конечно 15 рублей в день для вас посильная оплата для такого качественного аналитического труда.

Ещё раз спасибо, кто поверил в меня! Я вас не подведу 🤝

С уважением, дядя Юра.

Будни нашей команды (да и выходные тоже) стали куда более насыщенными в плане инвестиционного мозгового штурма, энтузиазм и амбиции заставляют делать только качественный и полезный контент, и я очень надеюсь, что нам это удаётся. По крайней мере, ряд положительных отзывов, полученных от подписчиков закрытой группы за этот короткий отрезок времени - очень мотивируют на дальнейшее развитие и движение вперёд, спасибо!

👉 Чем мы успели порадовать подписчиков за это время:

🔸 Глубоко погрузились в бизнес Сегежи и оценили её инвестиционные перспективы

🔸 Проанализировали насколько успешно развивается цифровизация у российских телекомов

🔸 Порассуждали на тему, не пора ли обратить внимание на акции Энел Россия?

🔸 Вспомнили, что есть на нашем рынке гадкий утёнок под названием Совкомфлот

🔸 Заглянули в сегмент отечественных ж.д. перевозок (вы удивитесь, но помимо нашего любимого GlobalTrans совсем скоро на IPO может появиться ещё один герой)

🔸 Поразмышляли и выделили голубые фишки российского рынка, связываться с которыми нужно весьма осторожно

🔸 Ну и естественно заглянули в мой инвестиционный портфель (планирую анализировать его на периодической основе)

🗓 Не дремлем мы и в воскресенье, опубликовав сегодня утром обзор по американской банковской системе (с 13 июля начинается сезон корпоративных отчётностей!), завтра планируем порадовать вас постом про бизнес Total и его инвестиционные перспективы.

👉 В общем, если вы ещё не с нами - добро пожаловать! Если конечно 15 рублей в день для вас посильная оплата для такого качественного аналитического труда.

Ещё раз спасибо, кто поверил в меня! Я вас не подведу 🤝

С уважением, дядя Юра.

🕳 Транснефть представила производственные свои результаты за январь - июнь 2021 года.

🔸 Транспортировка нефти с января по июнь сократилась на 5,1% (г/г) до 217,6 млн т., что вызвано реализацией соглашения ОПЕК+.

🔸 Отрадно отметить, что во 2 кв. 2021 года объём транспортировки увеличился на 2,8% (г/г), поскольку страны ОПЕК+ с апреля приняли решение увеличить квоты на добычу углеводородов.

🔸 Транспортировка нефтепродуктов в 1 полугодии сократилась на 2,5% (г/г) до 19,2 млн т., что вызвано сокращением экспортных поставок.

🔸 Во 2 кв. 2021 года транспортировка нефтепродуктов выросла на 6,5% (г/г), благодаря значительному росту поставок на отечественные НПЗ.

📈 Таким образом, невольно напрашивается вывод, что во 2 кв. 2021 года негативный тренд оказался переломлен, и компания продемонстрировала позитивную динамику операционных результатов.

Отмечу, что данная статистика позитивна не только для акционеров Транснефти, но и для акционеров НМТП (коим я являюсь), поскольку в этот отчёт также включены операционные показатели Новороссийского порта (Транснефть - мажоритарный акционер НМТП с долей в 60,6%).

💼 Акции НМТП в этом году попали как в мой личный инвестиционный портфель, так и в модельный. И при снижении котировок в район 6,0-6,5 руб. я буду агрессивно наращивать свою долю в этих бумагах, поскольку ожидаю роста финансовых показателей в ближайшие 12 месяцев, на фоне увеличения перевалки нефти и нефтепродуктов.

#TRNF #NMTP

🔸 Транспортировка нефти с января по июнь сократилась на 5,1% (г/г) до 217,6 млн т., что вызвано реализацией соглашения ОПЕК+.

🔸 Отрадно отметить, что во 2 кв. 2021 года объём транспортировки увеличился на 2,8% (г/г), поскольку страны ОПЕК+ с апреля приняли решение увеличить квоты на добычу углеводородов.

🔸 Транспортировка нефтепродуктов в 1 полугодии сократилась на 2,5% (г/г) до 19,2 млн т., что вызвано сокращением экспортных поставок.

🔸 Во 2 кв. 2021 года транспортировка нефтепродуктов выросла на 6,5% (г/г), благодаря значительному росту поставок на отечественные НПЗ.

📈 Таким образом, невольно напрашивается вывод, что во 2 кв. 2021 года негативный тренд оказался переломлен, и компания продемонстрировала позитивную динамику операционных результатов.

Отмечу, что данная статистика позитивна не только для акционеров Транснефти, но и для акционеров НМТП (коим я являюсь), поскольку в этот отчёт также включены операционные показатели Новороссийского порта (Транснефть - мажоритарный акционер НМТП с долей в 60,6%).

💼 Акции НМТП в этом году попали как в мой личный инвестиционный портфель, так и в модельный. И при снижении котировок в район 6,0-6,5 руб. я буду агрессивно наращивать свою долю в этих бумагах, поскольку ожидаю роста финансовых показателей в ближайшие 12 месяцев, на фоне увеличения перевалки нефти и нефтепродуктов.

#TRNF #NMTP

{kind=link}

Ъ

НЛМК и Evraz могут стать главными пострадавшими от недавно введённой инициативы российского правительства в отношении экспортных пошлин. Почему именно эти две компании? А потому что для них, как для поставщиков слябов на свои американские предприятия, особенно острым будет вопрос двойного взимания пошлин: сначала при вывозе из России, а затем ещё и при ввозе в США.

Но скорее всего, возросшие издержки российских компаний в конечном счёте оплачивать придётся конечным потребителям в США, через рост цен на продукцию. Как правильно вспомнил один из аналитиков, после введения пошлин в США американский дивизион НЛМК переходил с российских слябов на слябы из Бразилии, Мексики и Канады, и в итоге цены на конечную металлургическую продукцию в США стали на 25% выше, чем на мировом рынке, и нагрузка легла на конечного потребителя.

#NLMK #EVRE

НЛМК и Evraz могут стать главными пострадавшими от недавно введённой инициативы российского правительства в отношении экспортных пошлин. Почему именно эти две компании? А потому что для них, как для поставщиков слябов на свои американские предприятия, особенно острым будет вопрос двойного взимания пошлин: сначала при вывозе из России, а затем ещё и при ввозе в США.

Но скорее всего, возросшие издержки российских компаний в конечном счёте оплачивать придётся конечным потребителям в США, через рост цен на продукцию. Как правильно вспомнил один из аналитиков, после введения пошлин в США американский дивизион НЛМК переходил с российских слябов на слябы из Бразилии, Мексики и Канады, и в итоге цены на конечную металлургическую продукцию в США стали на 25% выше, чем на мировом рынке, и нагрузка легла на конечного потребителя.

#NLMK #EVRE

Коммерсантъ

Металлурги заплатят за вход и выход

Под действие пошлин попадут внутригрупповые поставки слябов

🇺🇸 ФРС США опубликовала свежий полугодовой отчёт по кредитно-денежной политике, основные тезисы которого я предлагаю вашему вниманию:

✔️ ВВП США растёт более быстрыми темпами, чем ожидалось изначально.

✔️ Инфляция заметно выросла в последние месяцы, однако Центробанк ожидает снижения потребительских цен в конце года, на фоне высокой базы 4 кв. 2020 года.

✔️ Средняя почасовая оплата сотрудников во многих отраслях демонстрирует стабильный рост, что положительно отразится на доходах американских корпораций.

✔️ Американские компании во 2 кв. нарастили экспорт своей продукции. Во втором полугодии ожидается сохранение позитивного тренда, что также увеличит доходы корпораций.

✔️ Рынок труда ещё далёк от допандемийного уровня, поэтому ФРС продолжит печатать деньги и выкупать активы для улучшения финансовых условий.

✔️Сокращение стимулов может начаться зимой и завершится осенью будущего года.

🧮 Завтра в США стартует традиционный сезон корпоративных отчётностей, который может порадовать многих инвесторов позитивными результатами.

💵 Поскольку ФРС в ближайшие месяцы не планирует прекращать эмиссию долларов, то американский фондовый рынок будет демонстрировать рост.

📉 Сильная коррекция на рынке акций, которую многие инвесторы ждут уже давно, может начаться зимой, поскольку ФРС перейдёт к сокращению стимулирования экономики и уменьшит эмиссию долларов.

✔️ ВВП США растёт более быстрыми темпами, чем ожидалось изначально.

✔️ Инфляция заметно выросла в последние месяцы, однако Центробанк ожидает снижения потребительских цен в конце года, на фоне высокой базы 4 кв. 2020 года.

✔️ Средняя почасовая оплата сотрудников во многих отраслях демонстрирует стабильный рост, что положительно отразится на доходах американских корпораций.

✔️ Американские компании во 2 кв. нарастили экспорт своей продукции. Во втором полугодии ожидается сохранение позитивного тренда, что также увеличит доходы корпораций.

✔️ Рынок труда ещё далёк от допандемийного уровня, поэтому ФРС продолжит печатать деньги и выкупать активы для улучшения финансовых условий.

✔️Сокращение стимулов может начаться зимой и завершится осенью будущего года.

🧮 Завтра в США стартует традиционный сезон корпоративных отчётностей, который может порадовать многих инвесторов позитивными результатами.

💵 Поскольку ФРС в ближайшие месяцы не планирует прекращать эмиссию долларов, то американский фондовый рынок будет демонстрировать рост.

📉 Сильная коррекция на рынке акций, которую многие инвесторы ждут уже давно, может начаться зимой, поскольку ФРС перейдёт к сокращению стимулирования экономики и уменьшит эмиссию долларов.

{kind=link}

📈 Акциям АЛРОСА потребовалось всего две недели для того, чтобы благополучно закрыть дивидендный гэп!

👉 Мои щедрые дивидендные ожидания 2021 по-прежнему в силе! Ещё раз заявляю это официально.

#ALRS

👉 Мои щедрые дивидендные ожидания 2021 по-прежнему в силе! Ещё раз заявляю это официально.

#ALRS

{kind=link}

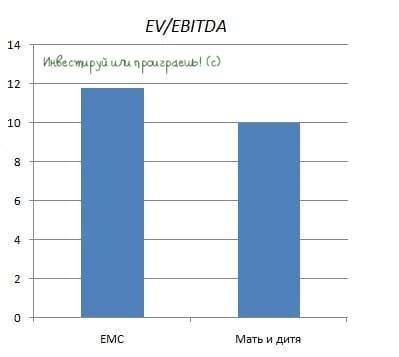

🏥 Многопрофильный провайдер премиальных медицинских услуг "EMC" анонсировал диапазон IPO на Мосбирже.

🧮 Ценовой диапазон предложения установлен на уровне от $12,5 до $14 за депозитарную расписку. Таким образом, инвестбанки оценивают компанию от $1,125 млрд до $1,26 млрд.

🗓 Старт торгов на Мосбирже этими бумагами ожидается уже в четверг, 15 июля. Биржа включила акции "EMC" в первый уровень листинга, присвоив им торговый код #GEMC.

👨💼 «Мы воодушевлены положительным откликом инвесторов на наше решение о проведении IPO на Московской Бирже. Инвесторы отмечают устойчивую прибыльность и высокий потенциал роста бизнеса компании, а также долгосрочную привлекательность российского рынка частных медицинских услуг», - поведал ген.директор "EMC" Андрей Яновский.

📐 Если размещение пройдёт по нижней границе диапазона, то мультипликатор EV/EBITDA составит 11,8х.

📊 К примеру, у основного конкурента ГК «Мать и дитя» этот мультипликатор составляет 10х.

👉 Честно говоря, у меня нет большого желания покупать бумаги "EMC" по текущим ценникам.

Безусловно, сектор медицинских услуг интересный и демонстрирует динамичный рост, однако я предпочитаю быть разумным инвестором и не покупать бумаги на первичном размещении.

Но если случится коррекция - возможно, начну формировать долгосрочную позицию в этих бумагах. Выручка у компании очень диверсифицирована (в отличие от "Мать и дитя"), сеть клиник является премиальной с ценниками в евро (чем не хэдж на случай падения рубля?), рынок частной медицины в нашей стране обещает расти по 10% в год, а див.политика компании весьма лояльная и подразумевает распределение 100% чистой прибыли между акционерами.

В общем, хорошая стабильная история в секторе частной медицины, но хочется всё-таки подешевле.

#GEMC

🧮 Ценовой диапазон предложения установлен на уровне от $12,5 до $14 за депозитарную расписку. Таким образом, инвестбанки оценивают компанию от $1,125 млрд до $1,26 млрд.

🗓 Старт торгов на Мосбирже этими бумагами ожидается уже в четверг, 15 июля. Биржа включила акции "EMC" в первый уровень листинга, присвоив им торговый код #GEMC.

👨💼 «Мы воодушевлены положительным откликом инвесторов на наше решение о проведении IPO на Московской Бирже. Инвесторы отмечают устойчивую прибыльность и высокий потенциал роста бизнеса компании, а также долгосрочную привлекательность российского рынка частных медицинских услуг», - поведал ген.директор "EMC" Андрей Яновский.

📐 Если размещение пройдёт по нижней границе диапазона, то мультипликатор EV/EBITDA составит 11,8х.

📊 К примеру, у основного конкурента ГК «Мать и дитя» этот мультипликатор составляет 10х.

👉 Честно говоря, у меня нет большого желания покупать бумаги "EMC" по текущим ценникам.

Безусловно, сектор медицинских услуг интересный и демонстрирует динамичный рост, однако я предпочитаю быть разумным инвестором и не покупать бумаги на первичном размещении.

Но если случится коррекция - возможно, начну формировать долгосрочную позицию в этих бумагах. Выручка у компании очень диверсифицирована (в отличие от "Мать и дитя"), сеть клиник является премиальной с ценниками в евро (чем не хэдж на случай падения рубля?), рынок частной медицины в нашей стране обещает расти по 10% в год, а див.политика компании весьма лояльная и подразумевает распределение 100% чистой прибыли между акционерами.

В общем, хорошая стабильная история в секторе частной медицины, но хочется всё-таки подешевле.

#GEMC

{kind=link}

📈 НОВАТЭК отчитался о производственных показателях за 6 мес. 2021 года.

🔸 Добыча природного газа увеличилась с января по июнь на 6,7% (г/г) до 40,1 млрд кубометров, благодаря эксплуатации газоконденсатных залежей Северо-Русского и Восточно-Тазовского месторождений, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

🔸 Продажи газа в отчётном периоде выросли на 4,1% (г/г) до 39,1 млрд кубометров, благодаря увеличению реализации голубого топлива на внутреннем рынке.

🔸 Реализация СПГ на внешних рынках сократилась на 13,2% (г/г) до 4,2 млрд кубометров, что вызвано уменьшением доли продаж «Ямала СПГ» на спотовом рынке.

🔸 Добыча жидких углеводородов увеличилась на 4,5% (г/г) до 6,2 млн т., благодаря послаблению ограничений в рамках соглашения ОПЕК+.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,6% (г/г) до 9,8 млн тонн.

👉 НОВАТЭК продолжает радовать ростом добычи и переработки газа, и я даже не задумываюсь о продаже бумаг из своего портфеля.

#NVTK

🔸 Добыча природного газа увеличилась с января по июнь на 6,7% (г/г) до 40,1 млрд кубометров, благодаря эксплуатации газоконденсатных залежей Северо-Русского и Восточно-Тазовского месторождений, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

🔸 Продажи газа в отчётном периоде выросли на 4,1% (г/г) до 39,1 млрд кубометров, благодаря увеличению реализации голубого топлива на внутреннем рынке.

🔸 Реализация СПГ на внешних рынках сократилась на 13,2% (г/г) до 4,2 млрд кубометров, что вызвано уменьшением доли продаж «Ямала СПГ» на спотовом рынке.

🔸 Добыча жидких углеводородов увеличилась на 4,5% (г/г) до 6,2 млн т., благодаря послаблению ограничений в рамках соглашения ОПЕК+.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,6% (г/г) до 9,8 млн тонн.

👉 НОВАТЭК продолжает радовать ростом добычи и переработки газа, и я даже не задумываюсь о продаже бумаг из своего портфеля.

#NVTK

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned «📚 Ровно неделю назад я принял решение открыть закрытую группу, а такое ощущение, что с тех пор прошёл как будто месяц. Будни нашей команды (да и выходные тоже) стали куда более насыщенными в плане инвестиционного мозгового штурма, энтузиазм и амбиции заставляют…»

⚒ НЛМК отчитался о своих операционных результатах за 2 кв. 2021 года.

📈 Сталеплавильное оборудование после реконструкции выходит на проектную мощность, во многом благодаря чему производство стали с апреля по июнь выросло на 5% (кв/кв) и 19% (г/г) до 4,6 млн т.

📈 Что касается динамики продаж НЛМК, в квартальном выражении они выросли на 11% (кв/кв), на фоне роста реализации на российский рынок (+8% кв/кв), а также роста поставок слябов и чугуна на экспорт.

📉 А вот по сравнению с 2 кв. 2020 года мы видим снижение на 1% (г/г), не только из-за резкого сокращения экспортных продаж (-30% г/г), на фоне высокой базы прошлого года, когда объёмы были перераспределены в пользу экспорта во время коронавирусных ограничений, но и ввиду наращивания внутригрупповых поставок слябов, которые не идут в «зачёт». В этом смысле рост продаж на «домашних» рынках оказался весьма скромным (+19% г/г), чтобы полностью нивелировать весь этот негатив.

🧮 Ключевой драйвер 2021 года – это цены на сталь, которые буквально упорхнули в космос, и которые должны поспособствовать прорывным финансовым результатам компаний сектора по итогам первого полугодия. Поэтому с нескрываемым удовольствием просто скопирую эту часть с пресс-релиза, чтобы и вы насладились:

✅ Котировки на металлопродукцию выросли во всех ключевых регионах. В США и ЕС наблюдался высокий конечный спрос на сталь, запасы сохранялись на низких уровнях.

✅ В России цены на плоский прокат без покрытия в долларовом выражении выросли на 36% кв/кв (+114% г/г), цены на арматуру –на 13% кв/кв (+78% г/г).

✅ Экспортная цена на сляб на условиях FOBЧерное море увеличилась на 29% кв/кв (+154% г/г), рост обусловлен повышением спроса и цен на готовую продукцию на зарубежных рынках.

✅ Средние цены на плоский прокат в США выросли на 28% кв/кв (+179% г/г). В июне 2021 года котировки на горячекатаный прокат обновили исторический максимум, приблизившись к уровню $1900/т.

✅ Цены на плоский прокат в ЕС в долларовом выражении установили рекорд с 2008 года, рост составил 44% кв/кв (+155% г/г).

👉 С большим интересом ждём теперь финансовых результатов компании и возможных официальных комментариев компании после истории с «нахлобучиванием». Также не забываем, что НЛМК может стать одним из главных пострадавших от недавно введённой инициативы российского правительства в отношении экспортных пошлин, если вопрос двойного взимания пошлин не будет решён.

#NLMK

📈 Сталеплавильное оборудование после реконструкции выходит на проектную мощность, во многом благодаря чему производство стали с апреля по июнь выросло на 5% (кв/кв) и 19% (г/г) до 4,6 млн т.

📈 Что касается динамики продаж НЛМК, в квартальном выражении они выросли на 11% (кв/кв), на фоне роста реализации на российский рынок (+8% кв/кв), а также роста поставок слябов и чугуна на экспорт.

📉 А вот по сравнению с 2 кв. 2020 года мы видим снижение на 1% (г/г), не только из-за резкого сокращения экспортных продаж (-30% г/г), на фоне высокой базы прошлого года, когда объёмы были перераспределены в пользу экспорта во время коронавирусных ограничений, но и ввиду наращивания внутригрупповых поставок слябов, которые не идут в «зачёт». В этом смысле рост продаж на «домашних» рынках оказался весьма скромным (+19% г/г), чтобы полностью нивелировать весь этот негатив.

🧮 Ключевой драйвер 2021 года – это цены на сталь, которые буквально упорхнули в космос, и которые должны поспособствовать прорывным финансовым результатам компаний сектора по итогам первого полугодия. Поэтому с нескрываемым удовольствием просто скопирую эту часть с пресс-релиза, чтобы и вы насладились:

✅ Котировки на металлопродукцию выросли во всех ключевых регионах. В США и ЕС наблюдался высокий конечный спрос на сталь, запасы сохранялись на низких уровнях.

✅ В России цены на плоский прокат без покрытия в долларовом выражении выросли на 36% кв/кв (+114% г/г), цены на арматуру –на 13% кв/кв (+78% г/г).

✅ Экспортная цена на сляб на условиях FOBЧерное море увеличилась на 29% кв/кв (+154% г/г), рост обусловлен повышением спроса и цен на готовую продукцию на зарубежных рынках.

✅ Средние цены на плоский прокат в США выросли на 28% кв/кв (+179% г/г). В июне 2021 года котировки на горячекатаный прокат обновили исторический максимум, приблизившись к уровню $1900/т.

✅ Цены на плоский прокат в ЕС в долларовом выражении установили рекорд с 2008 года, рост составил 44% кв/кв (+155% г/г).

👉 С большим интересом ждём теперь финансовых результатов компании и возможных официальных комментариев компании после истории с «нахлобучиванием». Также не забываем, что НЛМК может стать одним из главных пострадавших от недавно введённой инициативы российского правительства в отношении экспортных пошлин, если вопрос двойного взимания пошлин не будет решён.

#NLMK

{kind=link}

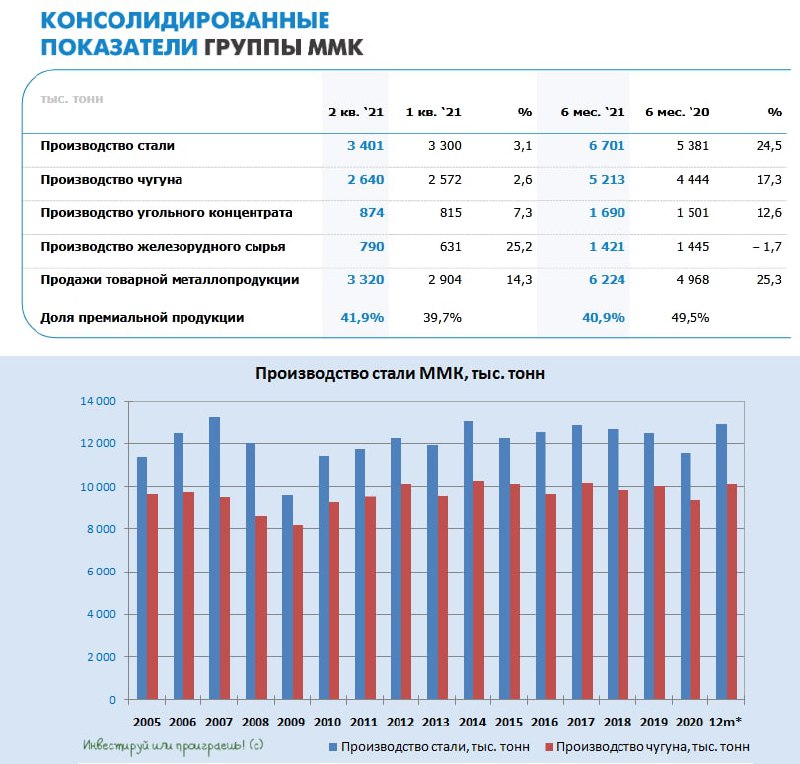

⚒ Вслед за НЛМК о своих операционных результатах за 2 кв. 2021 года отчитался и ММК.

📈 Высокий спрос на металлопродукцию по-прежнему поддерживает показатели комбината: объём выплавки стали вырос на 3,1% (кв/кв) до 3,4 млн т, объём чугуна увеличился на 2,6% (кв/кв) до 2,64 млн т.

📈 Не остались в стороне и продажи металлопродукции, которые взмахнули вверх сразу на 14,3% до 3,32 млн т, причём высокомаржинальный премиальный сегмент продемонстрировал рост сразу на 20,6%, что дополнительно поддержит финансовые результаты компании.

📈 В годовом выражении ММК приводит сравнение по итогам полугодия, и тут тоже всё прекрасно: рост выплавки стали сразу на четверть (!) и аналогичные темпы по продажам (!).

💸 Ценовую конъюнктуру я традиционно процитирую из пресс-релиза, наслаждайтесь:

📃 "Средние цены реализации по итогам 2 кв. 2021 года выросли на 32,4% (кв/кв) и составили $944/т, отражая повышательную динамику глобальных индексов на металлопродукцию, на фоне сохраняющегося ограниченного предложения на мировых рынках.

Относительно 1 полугодия прошлого года цены выросли на 49,3% до $836/т, в связи с благоприятной рыночной динамикой и на фоне низкой базы прошлого года.

👉 В любом случае, в эйфорию по поводу таких прорывных результатов впадать не стОит, второе полугодие может оказаться отрезвляющим для акционеров. Тут и китайские власти стараются, и наши. Я ни к чему не призываю, но сохраняйте бдительность!

#MAGN

📈 Высокий спрос на металлопродукцию по-прежнему поддерживает показатели комбината: объём выплавки стали вырос на 3,1% (кв/кв) до 3,4 млн т, объём чугуна увеличился на 2,6% (кв/кв) до 2,64 млн т.

📈 Не остались в стороне и продажи металлопродукции, которые взмахнули вверх сразу на 14,3% до 3,32 млн т, причём высокомаржинальный премиальный сегмент продемонстрировал рост сразу на 20,6%, что дополнительно поддержит финансовые результаты компании.

📈 В годовом выражении ММК приводит сравнение по итогам полугодия, и тут тоже всё прекрасно: рост выплавки стали сразу на четверть (!) и аналогичные темпы по продажам (!).

💸 Ценовую конъюнктуру я традиционно процитирую из пресс-релиза, наслаждайтесь:

📃 "Средние цены реализации по итогам 2 кв. 2021 года выросли на 32,4% (кв/кв) и составили $944/т, отражая повышательную динамику глобальных индексов на металлопродукцию, на фоне сохраняющегося ограниченного предложения на мировых рынках.

Относительно 1 полугодия прошлого года цены выросли на 49,3% до $836/т, в связи с благоприятной рыночной динамикой и на фоне низкой базы прошлого года.

👉 В любом случае, в эйфорию по поводу таких прорывных результатов впадать не стОит, второе полугодие может оказаться отрезвляющим для акционеров. Тут и китайские власти стараются, и наши. Я ни к чему не призываю, но сохраняйте бдительность!

#MAGN

{kind=link}

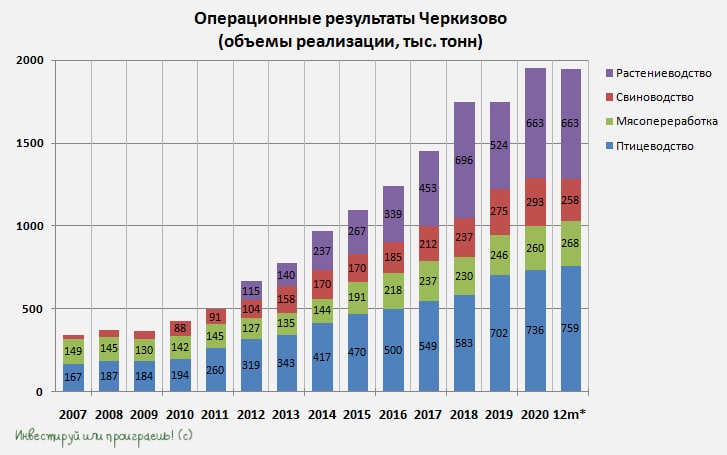

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 2 кв. 2021 года.

🔸 Так, продажи мяса курицы увеличились на 13% (г/г) до 190,4 тыс. т., а мяса индейки - на 33% (г/г) до 12,7 тыс. т., благодаря увеличению поставок в кафе и рестораны, на фоне снятия коронавирусных ограничений.

🔸 Важно отметить не только рост объёма продаж, но и увеличение средней цены реализации, особенно по курице, где показатель вырос на четверть.

🔸 Продажи свинины сократились на 20% (г/г) до 60,9 тыс. т. Менеджмент по-прежнему продолжает делать ставку на развитие птицеводства и не стремится к сделкам M&A в свиноводстве, а органического роста видимо не хватает для серьезного увеличения производства.

🔸 В сегменте мясопереработки продажи увеличились на 27% (г/г) до 34 тыс. т., а рост средней цены реализации составил 12% (г/г) до 210,8 руб/кг. Компания наращивает производственные мощности и приобрела ряд объектов в Северо-Западном федеральном округе.

📣 Менеджмент компании анонсировал планы по созданию в Тульской области мясоперерабатывающего кластера. В ближайшие 4 года Группа Черкизово планирует инвестировать 56,4 млрд руб. и построить заводы по переработке мяса свиней и бройлеров.

👨💼 «Проект будет реализован на территории опережающего социально-экономического развития «Ефремов». Это будет крупнейший мясоперерабатывающий кластер в России», - поведал губернатор Тульской области Алексей Дюмин.

💼 На данный момент в моём портфеле нет акций Черкизово, да и я смотрю я больше, честно говоря, в сторону Русагро (если сравнивать двух отечественных игроков на нашем рынке). Правда, рост цен на продовольствие за последний год не даёт никаких шансов стать акционером и этой компании по хорошим ценникам.

#GCHE

🔸 Так, продажи мяса курицы увеличились на 13% (г/г) до 190,4 тыс. т., а мяса индейки - на 33% (г/г) до 12,7 тыс. т., благодаря увеличению поставок в кафе и рестораны, на фоне снятия коронавирусных ограничений.

🔸 Важно отметить не только рост объёма продаж, но и увеличение средней цены реализации, особенно по курице, где показатель вырос на четверть.

🔸 Продажи свинины сократились на 20% (г/г) до 60,9 тыс. т. Менеджмент по-прежнему продолжает делать ставку на развитие птицеводства и не стремится к сделкам M&A в свиноводстве, а органического роста видимо не хватает для серьезного увеличения производства.

🔸 В сегменте мясопереработки продажи увеличились на 27% (г/г) до 34 тыс. т., а рост средней цены реализации составил 12% (г/г) до 210,8 руб/кг. Компания наращивает производственные мощности и приобрела ряд объектов в Северо-Западном федеральном округе.

📣 Менеджмент компании анонсировал планы по созданию в Тульской области мясоперерабатывающего кластера. В ближайшие 4 года Группа Черкизово планирует инвестировать 56,4 млрд руб. и построить заводы по переработке мяса свиней и бройлеров.

👨💼 «Проект будет реализован на территории опережающего социально-экономического развития «Ефремов». Это будет крупнейший мясоперерабатывающий кластер в России», - поведал губернатор Тульской области Алексей Дюмин.

💼 На данный момент в моём портфеле нет акций Черкизово, да и я смотрю я больше, честно говоря, в сторону Русагро (если сравнивать двух отечественных игроков на нашем рынке). Правда, рост цен на продовольствие за последний год не даёт никаких шансов стать акционером и этой компании по хорошим ценникам.

#GCHE

{kind=link}

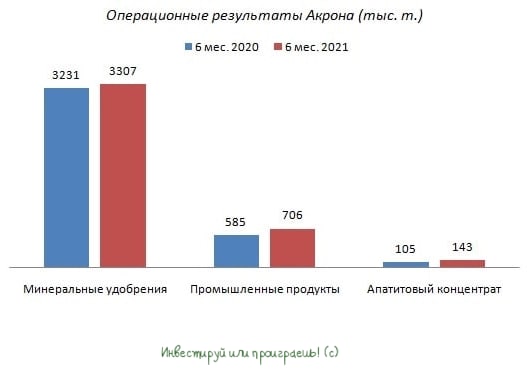

🧮 Акрон представил свои операционные результаты за январь - июнь 2021 года.

✔️ Производство минеральных удобрений выросло на 2,4% (г/г) до 3,3 млн т. Компания существенно нарастила выпуск карбамида и сложных удобрений, в ответ на благоприятную ценовую конъюнктуру рынка.

✔️ Выпуск промышленных продуктов вырос на 20,7% (г/г) до 706 тыс. т, благодаря восстановлению спроса на метанол, формалин и техническую аммиачную селитру.

✔️ Производство апатитового концентрата увеличилось на 36,2% (г/г) до 143 тыс. т. Цены на концентрат во втором квартале продемонстрировали рост на 73% (г/г), и на этом фоне компания быстро нарастила производство, чтобы получить хороший доход в этом сегменте.

👨💼 «В первом полугодии 2021 года Группа «Акрон» установила новый производственный рекорд, выпустив 4157 тыс. т товарной продукции, что на 6% больше, чем в аналогичном периоде прошлого года», - поведал председатель Совета директоров ПАО «Акрон» Александр Попов.

💵 Ценовая конъюнктура на рынке минеральных удобрений сейчас крайне благоприятная – цены на большинство видов удобрений в начале лета обновили семилетний максимум.

👉 Тем не менее, в секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, у которого более высокая рентабельность бизнеса.

#AKRN

✔️ Производство минеральных удобрений выросло на 2,4% (г/г) до 3,3 млн т. Компания существенно нарастила выпуск карбамида и сложных удобрений, в ответ на благоприятную ценовую конъюнктуру рынка.

✔️ Выпуск промышленных продуктов вырос на 20,7% (г/г) до 706 тыс. т, благодаря восстановлению спроса на метанол, формалин и техническую аммиачную селитру.

✔️ Производство апатитового концентрата увеличилось на 36,2% (г/г) до 143 тыс. т. Цены на концентрат во втором квартале продемонстрировали рост на 73% (г/г), и на этом фоне компания быстро нарастила производство, чтобы получить хороший доход в этом сегменте.

👨💼 «В первом полугодии 2021 года Группа «Акрон» установила новый производственный рекорд, выпустив 4157 тыс. т товарной продукции, что на 6% больше, чем в аналогичном периоде прошлого года», - поведал председатель Совета директоров ПАО «Акрон» Александр Попов.

💵 Ценовая конъюнктура на рынке минеральных удобрений сейчас крайне благоприятная – цены на большинство видов удобрений в начале лета обновили семилетний максимум.

👉 Тем не менее, в секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, у которого более высокая рентабельность бизнеса.

#AKRN

{kind=link}