🛢 Специально для тех, кто не верит в мировую нефтянку и восстановление отрасли, предлагаю вашему вниманию ряд оптимистичных заявлений из 45-минутного выступления главы Роснефти Игоря Сечина в заключительный день работы Петербургского международного экономического форума:

✔️ Пандемия коронавируса лишь замедлила спрос на энергию, но он восстановится, а в будущем будет только расти. Вакцинация в мировом масштабе оживит мировую экономику, и потребность в нефти вырастет.

✔️ Существуют риски острого дефицита нефти и газа. Уже сейчас мировая экономика сталкивается с нехваткой сырья, а в будущем этот тренд может стать новой нормой. К тому же, прирост запасов нефти и газа в последние годы находится на исторических минимумах.

✔️ До 2040 года потребуется $17 трлн вложений в нефтегазовую отрасль, чтобы только сохранить текущий уровень добычи – это третья часть всех мировых инвестиций в энергетику.

✔️ Пандемия привела к регионализации рынков и к укреплению многополярного мира. При этом Китай стал примером динамичного выхода из кризиса, за счёт акцента на восстановление реального сектора экономики.

✔️ К неясным моментам Сечин отнёс ожидаемое снятие санкций с Ирана. "Есть ли уверенность, что эти ограничения под каким-либо предлогом не будут переложены на других участников рынка?" – заключил глава Роснефти.

✔️ В мире большое количество отраслей, куда грязнее нефтяной, но давление на них не сопоставимо с нефтянкой.

✔️ Инвестиционное сообщество высоко оценило проект «Восток Ойл», программу реализации «хвостовых» активов и вместе с другими инициативами компании, включающими поддержание высоких дивидендных выплат и программу обратного выкупа акций, этот проект способствовал росту инвестиционной привлекательности и капитализации Роснефти.

✔️ Потенциал добычи жидких углеводородов проекта "Восток Ойл" может составить 115 млн тонн в год, указано в презентации Роснефти. Проект характеризуется лёгкой нефтью с уникально низким содержанием серы (в 24 раза ниже среднемирового уровня), что должно поспособствовать меньшему объёму выбросов при переработке, а также можно будет рассчитывать на существенную премию к Brent.

#нефть #ROSN

✔️ Пандемия коронавируса лишь замедлила спрос на энергию, но он восстановится, а в будущем будет только расти. Вакцинация в мировом масштабе оживит мировую экономику, и потребность в нефти вырастет.

✔️ Существуют риски острого дефицита нефти и газа. Уже сейчас мировая экономика сталкивается с нехваткой сырья, а в будущем этот тренд может стать новой нормой. К тому же, прирост запасов нефти и газа в последние годы находится на исторических минимумах.

✔️ До 2040 года потребуется $17 трлн вложений в нефтегазовую отрасль, чтобы только сохранить текущий уровень добычи – это третья часть всех мировых инвестиций в энергетику.

✔️ Пандемия привела к регионализации рынков и к укреплению многополярного мира. При этом Китай стал примером динамичного выхода из кризиса, за счёт акцента на восстановление реального сектора экономики.

✔️ К неясным моментам Сечин отнёс ожидаемое снятие санкций с Ирана. "Есть ли уверенность, что эти ограничения под каким-либо предлогом не будут переложены на других участников рынка?" – заключил глава Роснефти.

✔️ В мире большое количество отраслей, куда грязнее нефтяной, но давление на них не сопоставимо с нефтянкой.

✔️ Инвестиционное сообщество высоко оценило проект «Восток Ойл», программу реализации «хвостовых» активов и вместе с другими инициативами компании, включающими поддержание высоких дивидендных выплат и программу обратного выкупа акций, этот проект способствовал росту инвестиционной привлекательности и капитализации Роснефти.

✔️ Потенциал добычи жидких углеводородов проекта "Восток Ойл" может составить 115 млн тонн в год, указано в презентации Роснефти. Проект характеризуется лёгкой нефтью с уникально низким содержанием серы (в 24 раза ниже среднемирового уровня), что должно поспособствовать меньшему объёму выбросов при переработке, а также можно будет рассчитывать на существенную премию к Brent.

#нефть #ROSN

YouTube

ПМЭФ-2021. Энергетическая панель. Трансформация мировой энергетики. Полное видео от 05.06.21

СМОТРИМ ЭКОНОМИЧЕСКИЙ ФОРУМ ПРЯМО СЕЙЧАС👉 https://smotrim.ru/live/62125/?utm_source=youtube&utm_medium=all&utm_campaign=all_0

СМОТРИМ ВСЁ В HD КАЧЕСТВЕ ТУТ👉 https://smotrim.ru/?utm_source=youtube&utm_medium=all&utm_campaign=all_0

Подпишитесь на канал Россия24:…

СМОТРИМ ВСЁ В HD КАЧЕСТВЕ ТУТ👉 https://smotrim.ru/?utm_source=youtube&utm_medium=all&utm_campaign=all_0

Подпишитесь на канал Россия24:…

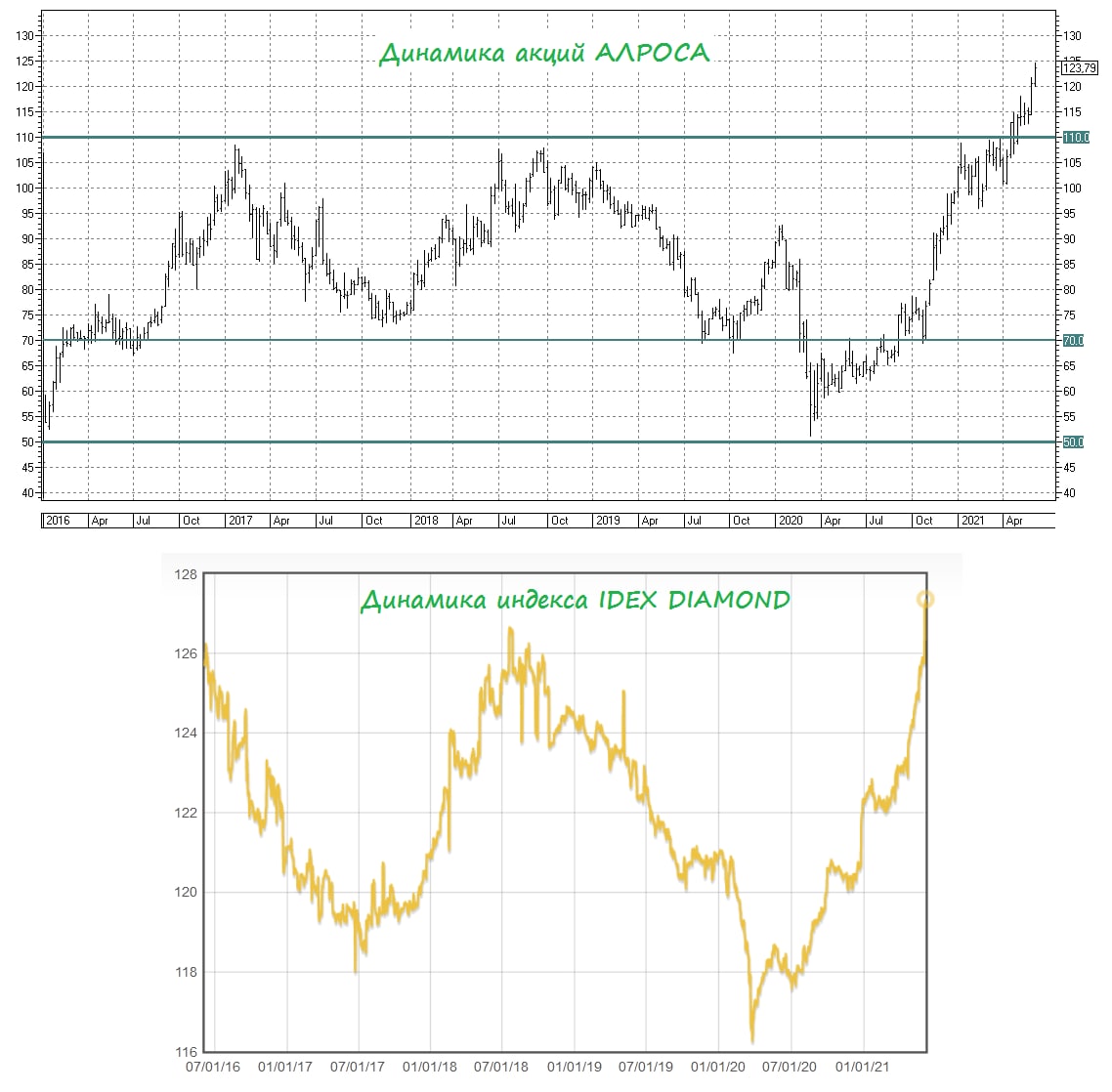

❓Куда же так лихо растут акции АЛРОСА, продолжая еженедельно обновлять свои исторические максимумы и вплотную приблизившись уже к уровню 125 руб. за бумагу?

📈 Отвечаю: туда же, куда и индекс цен на алмазы! Просто взгляните на эти два графика, и вы увидите чёткую корреляцию!

💰 Дивиденды за 2021 год обещают быть щедрыми, поэтому не спешите избавляться от акций АЛРОСА, тем более с учётом того, что мировое предложение алмазов с каждым годом будет только снижаться, в то время как спрос по мере выхода из коронавирусного кризиса, напротив, прибавлять.

#ALRS

📈 Отвечаю: туда же, куда и индекс цен на алмазы! Просто взгляните на эти два графика, и вы увидите чёткую корреляцию!

💰 Дивиденды за 2021 год обещают быть щедрыми, поэтому не спешите избавляться от акций АЛРОСА, тем более с учётом того, что мировое предложение алмазов с каждым годом будет только снижаться, в то время как спрос по мере выхода из коронавирусного кризиса, напротив, прибавлять.

#ALRS

{kind=link}

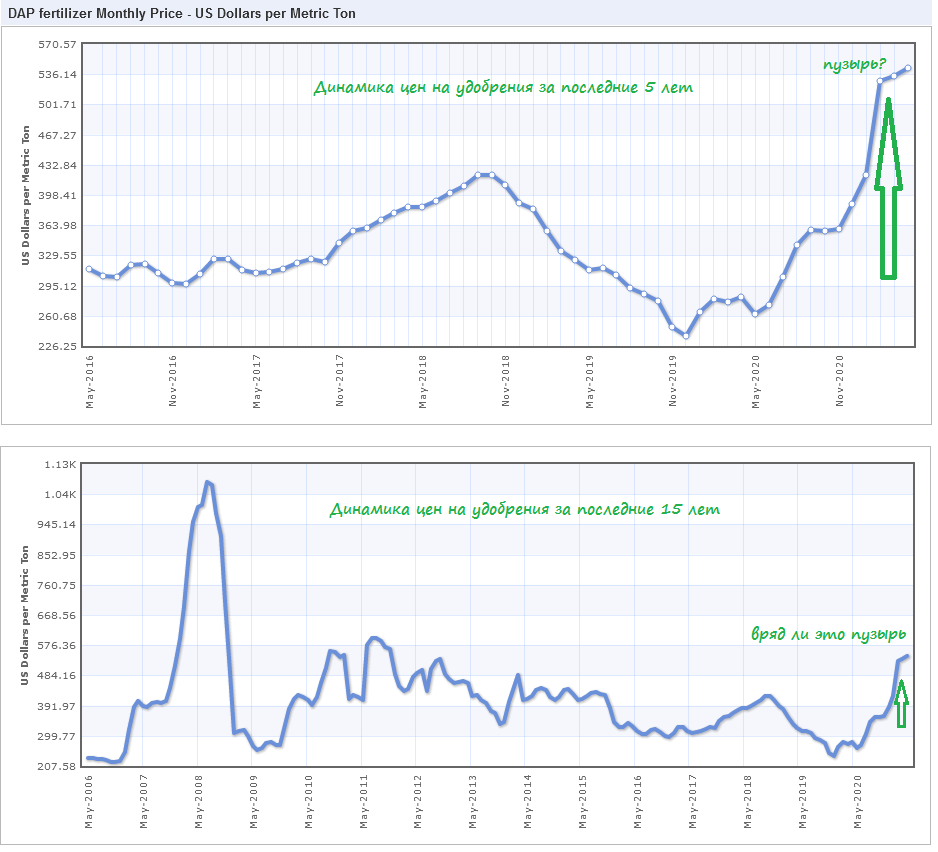

❓Меня тут спрашивают, что делать с акциями Фосагро и не пора ли фиксировать прибыль по ним, ведь есть подозрение, что в ценах на удобрение надувается пузырь?

📈 Если взглянуть на динамику цен на удобрения за последние 5 лет, действительно может показаться определённая перекупленность. Однако если взглянуть на вопрос пошире и открыть данные за 15 лет, то можно сделать вполне логичный вывод, что до пузырика ещё весьма далеко.

📈 Да и ради чего мы так упорно и старательно наращивали своё присутствие в акциях Фосагро по 2200-2500 рублей, чтобы сейчас вот так взять и продать их в два раза выше, толком не дождавшись реализации всех проведённых инвестиционных программ и не получив удовольствие от щедрых дивидендов, которые, я не сомневаюсь, нас ждут по итогам 2021 года? Ну уж нет.

#PHOR

📈 Если взглянуть на динамику цен на удобрения за последние 5 лет, действительно может показаться определённая перекупленность. Однако если взглянуть на вопрос пошире и открыть данные за 15 лет, то можно сделать вполне логичный вывод, что до пузырика ещё весьма далеко.

📈 Да и ради чего мы так упорно и старательно наращивали своё присутствие в акциях Фосагро по 2200-2500 рублей, чтобы сейчас вот так взять и продать их в два раза выше, толком не дождавшись реализации всех проведённых инвестиционных программ и не получив удовольствие от щедрых дивидендов, которые, я не сомневаюсь, нас ждут по итогам 2021 года? Ну уж нет.

#PHOR

{kind=link}

📣 ВТБ Капитал провёл интересную онлайн-конференцию с менеджментом МТС, основные тезисы которой я предлагаю вашему вниманию:

🔸 Телеком бизнес не является стагнирующим в России, в отличие от многих стран мира, поскольку клиенты готовы увеличивать расходы на связь.

🔸 Бизнес компании не подвержен макроэкономическим шокам.

🔸 МТС Банк растёт быстрее рынка. Банк не планирует выдавать ипотечные кредиты, несмотря на бурный рост этого сегмента в России в последние годы.

🔸 Комментариев о возможном IPO МТС Банка не было.

🔸 Облачный бизнес компании растёт быстрее рынка, и менеджмент планирует активно наращивать доходы в этом сегменте.

🔸 Долговая нагрузка находится на комфортном уровне, как с точки зрения менеджмента, так и с точки зрения кредиторов компании.

🔸 Увеличение CAPEX в развитие 5G начнется не ранее 2023 года.

🔸 Конкретики по новой дивидендной политики пока нет. Ждём анонсов в начале следующего года.

🔸 Компания не планирует погашать акции, выкупленные в рамках buyback.

🔸 Менеджмент компании считает, что инвесторы оценивают МТС дёшево и ждёт роста капитализации в среднесрочной перспективе.

👉 Я продолжаю держать акции МТС в своём портфеле в качестве надёжного дивитикера, и на серьёзных проливах буду наращивать по возможности свою долю в этих бумагах.

#MTSS

🔸 Телеком бизнес не является стагнирующим в России, в отличие от многих стран мира, поскольку клиенты готовы увеличивать расходы на связь.

🔸 Бизнес компании не подвержен макроэкономическим шокам.

🔸 МТС Банк растёт быстрее рынка. Банк не планирует выдавать ипотечные кредиты, несмотря на бурный рост этого сегмента в России в последние годы.

🔸 Комментариев о возможном IPO МТС Банка не было.

🔸 Облачный бизнес компании растёт быстрее рынка, и менеджмент планирует активно наращивать доходы в этом сегменте.

🔸 Долговая нагрузка находится на комфортном уровне, как с точки зрения менеджмента, так и с точки зрения кредиторов компании.

🔸 Увеличение CAPEX в развитие 5G начнется не ранее 2023 года.

🔸 Конкретики по новой дивидендной политики пока нет. Ждём анонсов в начале следующего года.

🔸 Компания не планирует погашать акции, выкупленные в рамках buyback.

🔸 Менеджмент компании считает, что инвесторы оценивают МТС дёшево и ждёт роста капитализации в среднесрочной перспективе.

👉 Я продолжаю держать акции МТС в своём портфеле в качестве надёжного дивитикера, и на серьёзных проливах буду наращивать по возможности свою долю в этих бумагах.

#MTSS

YouTube

Диалог с компанией МТС

На конференции обсуждаем инвестиционный кейс компании «МТС», крупнейшего оператора по предоставлению услуг связи. На вопросы инвесторов отвечает директор по связям с инвесторами Полина Угрюмова.

00:00:01. Приветствие участников, представление спикера.

00:01:00.…

00:00:01. Приветствие участников, представление спикера.

00:01:00.…

🚂 Суточная ставка аренды полувагона по итогам мая обновила 9-месячный максимум.

📃 Информационное агентство «РЖД-Партнер» ежемесячно публикует данные по арендным ставкам на полувагоны на основе отчётов электронной торговой площадки железнодорожных грузоперевозок «RailCommerce».

📈 Так, в мае показатель составил 795 руб., обновив девятимесячный максимум, что очень радует.

✅ Конъюнктура мирового рынка сырья благоприятствует российскому экспорту. Мировая экономика восстанавливается быстрее, чем ожидалось ранее.

✅ Спрос на сырьё растет быстрее, чем предложение, а масштабная эмиссия доллара со стороны ФРС США способствует повышению цен.

🙅♂️ Безусловно, сейчас не стоит рассчитывать на резкий рост ставка на полувагоны, как это было в период с 2016 по 2018 гг., когда ставка выросла практически в 4 раза и закрепилась выше отметки 2000 руб.

В тот период времени восходящий тренд был обеспечен за счёт значительного объема списаний старых вагонов. В ближайшие 4 года повторения той истории не ожидается.

👉 Допускаю, что рост ставок в ближайшее время будет продолжен и мы вполне можем увидеть отметку 1000 руб. в конце года, поскольку «Российские железные дороги» прогнозируют рост погрузки в 2021 году на 3,3%, против прежнего прогноза 1,6%.

💼 Бумаги Globaltrans сейчас торгуются вблизи двухмесячного максимума, однако текущие уровни по-прежнему привлекательны для покупок.

#GLTR

📃 Информационное агентство «РЖД-Партнер» ежемесячно публикует данные по арендным ставкам на полувагоны на основе отчётов электронной торговой площадки железнодорожных грузоперевозок «RailCommerce».

📈 Так, в мае показатель составил 795 руб., обновив девятимесячный максимум, что очень радует.

✅ Конъюнктура мирового рынка сырья благоприятствует российскому экспорту. Мировая экономика восстанавливается быстрее, чем ожидалось ранее.

✅ Спрос на сырьё растет быстрее, чем предложение, а масштабная эмиссия доллара со стороны ФРС США способствует повышению цен.

🙅♂️ Безусловно, сейчас не стоит рассчитывать на резкий рост ставка на полувагоны, как это было в период с 2016 по 2018 гг., когда ставка выросла практически в 4 раза и закрепилась выше отметки 2000 руб.

В тот период времени восходящий тренд был обеспечен за счёт значительного объема списаний старых вагонов. В ближайшие 4 года повторения той истории не ожидается.

👉 Допускаю, что рост ставок в ближайшее время будет продолжен и мы вполне можем увидеть отметку 1000 руб. в конце года, поскольку «Российские железные дороги» прогнозируют рост погрузки в 2021 году на 3,3%, против прежнего прогноза 1,6%.

💼 Бумаги Globaltrans сейчас торгуются вблизи двухмесячного максимума, однако текущие уровни по-прежнему привлекательны для покупок.

#GLTR

{kind=link}

📈 Цены на газ в Европе оторвались от реальности, оставаясь на рекордно высоких за последние годы уровнях, а потому совершенно неудивительно, что именно сейчас Газпром задумал построить второй по высоте небоскрёб в мире (после «Бурдж-Халифа» в ОАЭ). Но сейчас речь не об этом.

На протяжении всего мая спотовые цены на газ на крупнейшем хабе TTF стабильно превышали $300 за тысячу кубометров, и пока не собираются отступать с завоёванных высот. Крайний раз подобная ситуация наблюдалась в 2011-2014 гг, когда взлетевшие выше $100 котировки цен на нефть «подогрели» и газовый рынок.

🇳🇴🇷🇺 Сейчас же проблемы возникли из-за ограничения предложения со стороны Норвегии и России – основных поставщиков газа. В Норвегии начались профилактические работы на инфраструктуре по добыче, а Газпром принципиально отказывается увеличивать прокачку газа, действуя строго в соответствии с тем объёмом транзита газа через Украину, который зафиксирован в контракте и не намереваясь выкупать дополнительные мощности.

⚓️ Предложение со стороны СПГ, который активно импортировался в Европу на протяжении последних лет, также находится под давлением: в мае поставки СПГ снизились на 29% до 7 млн тонн, и знаете почему? А потому, что газовозы из-за более высокой премии направились на азиатские рынки, где маржа побольше. Например, Китай с января по май импортировал более 7 млн тонн СПГ, что стало рекордом для этого времени года, и есть все основания ожидать, что до конца 2021 года эта картина кардинально не изменится.

🏭 Поставки угля, который традиционно считается конкурентом газовой энергетики, тоже не увеличиваются. Во-первых, мировые цены на уголь за последнее время тоже прилично подросли (+150% за год), а во-вторых сама Европа почему-то именно сейчас взялась за экологию и резко увеличила сборы за его использование.

🧮 Вот такая математика, друзья. Вся надежда Европы теперь на «Северный поток-2», а надежды Украины на увеличение транзита через свою страну вполне возможно так и останутся несбыточными надеждами.

#GAZP #газ

На протяжении всего мая спотовые цены на газ на крупнейшем хабе TTF стабильно превышали $300 за тысячу кубометров, и пока не собираются отступать с завоёванных высот. Крайний раз подобная ситуация наблюдалась в 2011-2014 гг, когда взлетевшие выше $100 котировки цен на нефть «подогрели» и газовый рынок.

🇳🇴🇷🇺 Сейчас же проблемы возникли из-за ограничения предложения со стороны Норвегии и России – основных поставщиков газа. В Норвегии начались профилактические работы на инфраструктуре по добыче, а Газпром принципиально отказывается увеличивать прокачку газа, действуя строго в соответствии с тем объёмом транзита газа через Украину, который зафиксирован в контракте и не намереваясь выкупать дополнительные мощности.

⚓️ Предложение со стороны СПГ, который активно импортировался в Европу на протяжении последних лет, также находится под давлением: в мае поставки СПГ снизились на 29% до 7 млн тонн, и знаете почему? А потому, что газовозы из-за более высокой премии направились на азиатские рынки, где маржа побольше. Например, Китай с января по май импортировал более 7 млн тонн СПГ, что стало рекордом для этого времени года, и есть все основания ожидать, что до конца 2021 года эта картина кардинально не изменится.

🏭 Поставки угля, который традиционно считается конкурентом газовой энергетики, тоже не увеличиваются. Во-первых, мировые цены на уголь за последнее время тоже прилично подросли (+150% за год), а во-вторых сама Европа почему-то именно сейчас взялась за экологию и резко увеличила сборы за его использование.

🧮 Вот такая математика, друзья. Вся надежда Европы теперь на «Северный поток-2», а надежды Украины на увеличение транзита через свою страну вполне возможно так и останутся несбыточными надеждами.

#GAZP #газ

{kind=link}

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 1 кв.2021 года.

📉 Выручка компании с января по март сократилась на 13,2% (г/г) до $173,6 млн, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 Перевалка наливных грузов не досчиталась 23% (г/г) и составила 21,8 млн тонн, что вызвано сокращением объёма добычи нефти в России из-за соглашения ОПЕК+, а также неблагоприятными погодными условиями в порту Новороссийска в январе-феврале, из-за чего приходилось даже частично приостанавливать работу портовых мощностей.

🔸 Перевалка сухих грузов сократилась на 1% (г/г) до 5,7 млн тонн, что также вызвано погодными условиями.

❗️С вашего позволения, добавлю ложку мёда в бочку дёгтя: рост индекса деловой активности в промышленности позволяет рассчитывать на увеличения грузооборота, уже начиная со второго квартала.

📉 Показатель EBITDA в отчётном периоде сократился на 17,6% (г/г) до $120,5 млн, что вызвано высокими операционными расходами. Рентабельность по EBITDA также уменьшилась на 5,1 п.п. до 69,5%, но при всём при этом остаётся внушительной.

💵 В итоге НМТП завершила 1 кв. 2021 года с чистой прибылью по МСФО в размере $65,6 млн, против убытка годом ранее на уровне $43,8 млн.

💼 Долговая нагрузка по показателю Net Debt/EBITDA составляет 1х и находится на комфортном уровне.

Основная часть долга номинирована в американской валюте под плавающую процентную ставку, которая составляет 3,26%. Поскольку ФРС США в ближайшие полтора года не планирует повышать процентные ставки, то на обслуживание долга компания по-прежнему будет тратить мало средств.

📊 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 6,2х, что соответствует среднему значению за последнюю пятилетку.

👉 При ценнике 6-7 руб. акции НМТП могут быть интересны для долгосрочных инвестиций, в расчете на рост грузооборота и дальнейшее восстановление нефтяного рынка (напомню, 70-80% выручки компании приносит именно нефтянка).

И очень хочется верить, что вместе с этим мы вновь увидим щедрые дивиденды, которые по итогам 2020 года оказались крайне скромными и вдвое ниже целевой нормы выплат (50% от ЧП по МСФО), которую заявила НМТП в Стратегии развития до 2029 года.

В любом случае, я уже сейчас начал формировать позицию в этих бумагах, ведь будущего точно не знает никто и вдруг уже завтра случится разворот?

#NMTP

📉 Выручка компании с января по март сократилась на 13,2% (г/г) до $173,6 млн, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 Перевалка наливных грузов не досчиталась 23% (г/г) и составила 21,8 млн тонн, что вызвано сокращением объёма добычи нефти в России из-за соглашения ОПЕК+, а также неблагоприятными погодными условиями в порту Новороссийска в январе-феврале, из-за чего приходилось даже частично приостанавливать работу портовых мощностей.

🔸 Перевалка сухих грузов сократилась на 1% (г/г) до 5,7 млн тонн, что также вызвано погодными условиями.

❗️С вашего позволения, добавлю ложку мёда в бочку дёгтя: рост индекса деловой активности в промышленности позволяет рассчитывать на увеличения грузооборота, уже начиная со второго квартала.

📉 Показатель EBITDA в отчётном периоде сократился на 17,6% (г/г) до $120,5 млн, что вызвано высокими операционными расходами. Рентабельность по EBITDA также уменьшилась на 5,1 п.п. до 69,5%, но при всём при этом остаётся внушительной.

💵 В итоге НМТП завершила 1 кв. 2021 года с чистой прибылью по МСФО в размере $65,6 млн, против убытка годом ранее на уровне $43,8 млн.

💼 Долговая нагрузка по показателю Net Debt/EBITDA составляет 1х и находится на комфортном уровне.

Основная часть долга номинирована в американской валюте под плавающую процентную ставку, которая составляет 3,26%. Поскольку ФРС США в ближайшие полтора года не планирует повышать процентные ставки, то на обслуживание долга компания по-прежнему будет тратить мало средств.

📊 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 6,2х, что соответствует среднему значению за последнюю пятилетку.

👉 При ценнике 6-7 руб. акции НМТП могут быть интересны для долгосрочных инвестиций, в расчете на рост грузооборота и дальнейшее восстановление нефтяного рынка (напомню, 70-80% выручки компании приносит именно нефтянка).

И очень хочется верить, что вместе с этим мы вновь увидим щедрые дивиденды, которые по итогам 2020 года оказались крайне скромными и вдвое ниже целевой нормы выплат (50% от ЧП по МСФО), которую заявила НМТП в Стратегии развития до 2029 года.

В любом случае, я уже сейчас начал формировать позицию в этих бумагах, ведь будущего точно не знает никто и вдруг уже завтра случится разворот?

#NMTP

{kind=link}

🤔 Странное движение было замечено в акциях Энел Россия, накануне проведения ГОСА, намеченного на 8 июня: шесть торговых сессий подряд котировки прибавляли, поднявшись в цене с 78 до 84 копеек, без веских на то причин.

Я долго пытался понять, откуда растут ноги у этого роста и какие драйверы увидели участники рынка перед ГОСА, но его итоги оказались совершенно предсказуемыми и ничем сенсационным не отметились. Да и откуда взяться сенсации, если ещё в феврале стало известно, что с дивидендами за 2020 год компания в буквальном смысле кинула своих акционеров, решив перенести эти выплаты на пару-тройку лет вправо. Говорят, время летит быстро.

Есть у меня ещё предположение, что есть на нашем рынке и такие, кто взглянув на повестку ГОСА и увидев там «Вопрос №3 о распределении прибыли, в том числе о выплате (объявлении) дивидендов по результатам 2020 года», могли просто-напросто совершенно не так его трактовать. Соответственно на таком неликвиде, коим являются бумаги Энел Россия, небольшой планомерный разгон не заставил себя долго ждать. Но это как вариант, не претендую на правду.

📉 В любом случае, уже по итогам торгов в среду мы увидели, наконец, движение вниз в котировках акций Энел Россия. Думаю, вчерашним падением начавшаяся коррекция не ограничится, и по мере возврата ценников в привычный район 80 коп. и ниже наступит определённая стабилизация.

👉 Эта инвестиционная история длинная, скучная, возможно не самая интересная, однако кто знает – как она себя покажет в будущем. Возможно, ставка на зелёную генерацию себя оправдает на долгосрочном горизонте.

#ENRU

Я долго пытался понять, откуда растут ноги у этого роста и какие драйверы увидели участники рынка перед ГОСА, но его итоги оказались совершенно предсказуемыми и ничем сенсационным не отметились. Да и откуда взяться сенсации, если ещё в феврале стало известно, что с дивидендами за 2020 год компания в буквальном смысле кинула своих акционеров, решив перенести эти выплаты на пару-тройку лет вправо. Говорят, время летит быстро.

Есть у меня ещё предположение, что есть на нашем рынке и такие, кто взглянув на повестку ГОСА и увидев там «Вопрос №3 о распределении прибыли, в том числе о выплате (объявлении) дивидендов по результатам 2020 года», могли просто-напросто совершенно не так его трактовать. Соответственно на таком неликвиде, коим являются бумаги Энел Россия, небольшой планомерный разгон не заставил себя долго ждать. Но это как вариант, не претендую на правду.

📉 В любом случае, уже по итогам торгов в среду мы увидели, наконец, движение вниз в котировках акций Энел Россия. Думаю, вчерашним падением начавшаяся коррекция не ограничится, и по мере возврата ценников в привычный район 80 коп. и ниже наступит определённая стабилизация.

👉 Эта инвестиционная история длинная, скучная, возможно не самая интересная, однако кто знает – как она себя покажет в будущем. Возможно, ставка на зелёную генерацию себя оправдает на долгосрочном горизонте.

#ENRU

{kind=link}

😁 Готовы улыбнуться, друзья? По-моему я разгадал причину загадочного роста акций Энел Россия, о котором рассуждал выше.

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

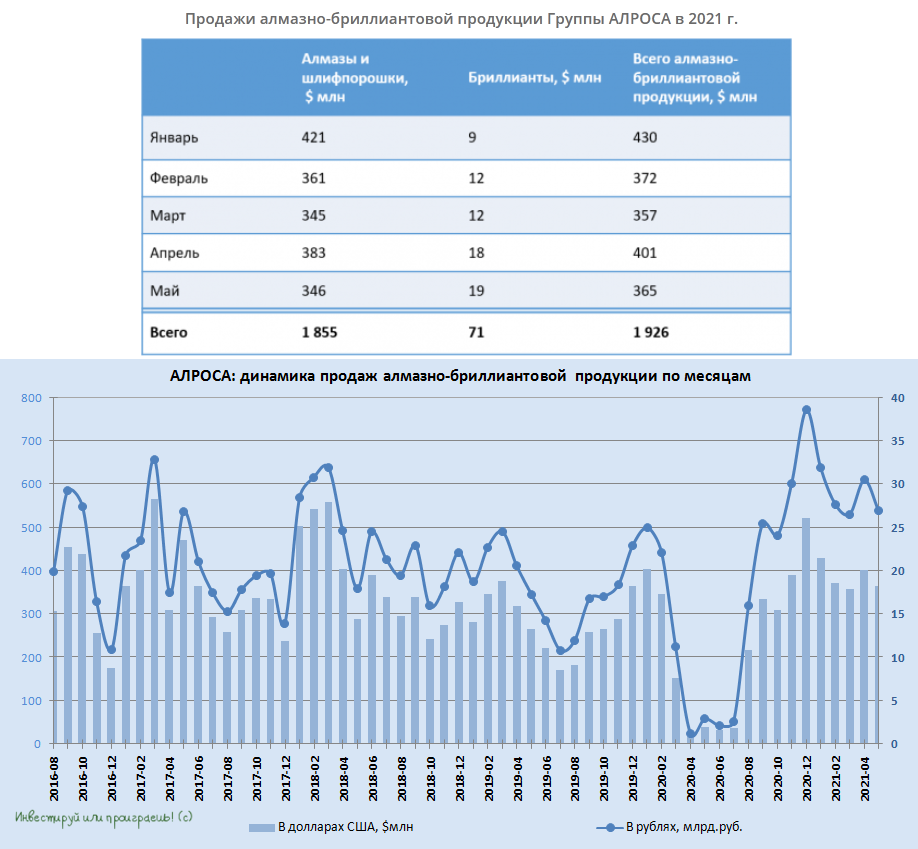

💵💎 АЛРОСА сегодня представила результаты продаж за май, снизив реализацию алмазно-бриллиантовой продукции на 9% к предыдущему месяцу до $365 млн. К слову, в мае прошлого года, на фоне острой фазы коронавирусных явлений, компания смогла продать всего на $40 млн.

↗️ Таким образом, за первые 5 месяцев текущего года продажи алмазно-бриллиантовой продукции выросли по сравнению с прошлым годом ровно вдвое – до $1,93 млрд.

👨🏻⚕️ «Продажи в мае свидетельствуют о высоком спросе на алмазное сырье со стороны гранильного сектора в Индии. Несмотря на эпидемиологическую обстановку апреля и начала мая, которая с тех пор демонстрирует устойчивое улучшение, огранщики полностью адаптировались к ситуации и стабильно обрабатывают все доступные им объёмы.

Со стороны конечного потребления на всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. В США он за первые четыре месяца текущего года превысил допандемийные уровни 2019 года на 30%, в Китае – на 10%», - сказал заместитель генерального директора АЛРОСА Евгений Агуреев, слова которого приводятся в пресс-релизе.

📈 В целом майский отчёт АЛРОСА оказался весьма неплохим, и котировки акций компании на этом фоне весьма буднично в очередной раз переписали исторические максимумы, практически покорив сегодня новую для себя высоту в 132 рубля.

👉 Позитивная динамика индекса цен на алмазы IDEX DIAMOND, позитивные рекомендации ряда инвестдомов (City повысил прогнозную стоимость акций АЛРОСА с 97 до 140 рублей, BCS Global Markets – с $1,3 до $2,0), а также щедрые дивидендные ожидания 2021 не позволяют мне даже частично фиксировать прибыль по акциям АЛРОСА. Очень надеюсь, что это здравый рассудок и холодный расчёт, а не инвестиционная жадность.

#ALRS

↗️ Таким образом, за первые 5 месяцев текущего года продажи алмазно-бриллиантовой продукции выросли по сравнению с прошлым годом ровно вдвое – до $1,93 млрд.

👨🏻⚕️ «Продажи в мае свидетельствуют о высоком спросе на алмазное сырье со стороны гранильного сектора в Индии. Несмотря на эпидемиологическую обстановку апреля и начала мая, которая с тех пор демонстрирует устойчивое улучшение, огранщики полностью адаптировались к ситуации и стабильно обрабатывают все доступные им объёмы.

Со стороны конечного потребления на всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. В США он за первые четыре месяца текущего года превысил допандемийные уровни 2019 года на 30%, в Китае – на 10%», - сказал заместитель генерального директора АЛРОСА Евгений Агуреев, слова которого приводятся в пресс-релизе.

📈 В целом майский отчёт АЛРОСА оказался весьма неплохим, и котировки акций компании на этом фоне весьма буднично в очередной раз переписали исторические максимумы, практически покорив сегодня новую для себя высоту в 132 рубля.

👉 Позитивная динамика индекса цен на алмазы IDEX DIAMOND, позитивные рекомендации ряда инвестдомов (City повысил прогнозную стоимость акций АЛРОСА с 97 до 140 рублей, BCS Global Markets – с $1,3 до $2,0), а также щедрые дивидендные ожидания 2021 не позволяют мне даже частично фиксировать прибыль по акциям АЛРОСА. Очень надеюсь, что это здравый рассудок и холодный расчёт, а не инвестиционная жадность.

#ALRS

{kind=link}

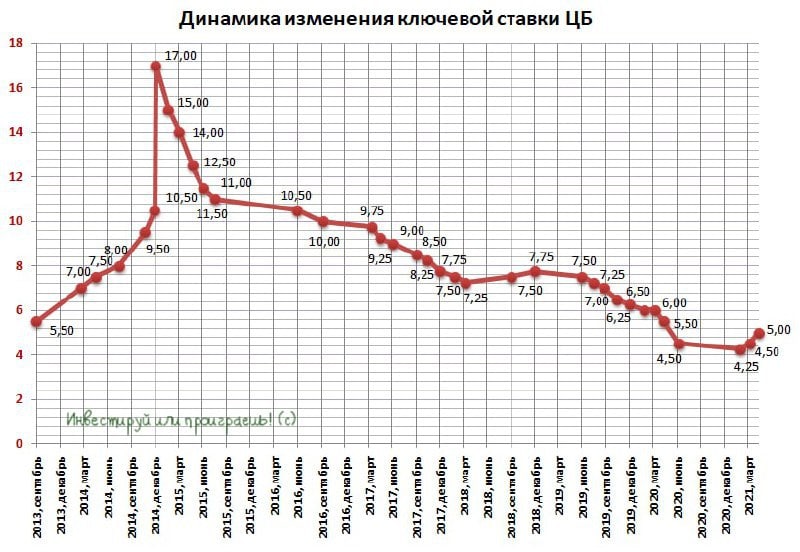

🏦 На завтра запланировано очередное заседание ЦБ, на котором будет приниматься в том числе и решение по ключевой ставке.

📈 На текущий момент ставка составляет 5,00%, и в качестве наиболее вероятных сценариев называется повышение на 25 и 50 б.п. По крайней мере, Ксения Юдаева совсем недавно заявляла об этом прямым текстом, да и высокая инфляция в России практически не оставляет других вариантов.

Напомню, инфляция в России в мае ускорилась

за последний месяц с 5,53% до 6,02% в годовом выражении, впервые с октября 2016 года превысив порог в 6%. Это заставляет задуматься и вряд ли кто-то сомневается в повышении ключевой ставки на завтрашнем заседании, весь вопрос на сколько базисных пунктов?

📊 Предлагаю традиционно проголосовать ниже!

📈 На текущий момент ставка составляет 5,00%, и в качестве наиболее вероятных сценариев называется повышение на 25 и 50 б.п. По крайней мере, Ксения Юдаева совсем недавно заявляла об этом прямым текстом, да и высокая инфляция в России практически не оставляет других вариантов.

Напомню, инфляция в России в мае ускорилась

за последний месяц с 5,53% до 6,02% в годовом выражении, впервые с октября 2016 года превысив порог в 6%. Это заставляет задуматься и вряд ли кто-то сомневается в повышении ключевой ставки на завтрашнем заседании, весь вопрос на сколько базисных пунктов?

📊 Предлагаю традиционно проголосовать ниже!

{kind=link}

❓Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

6%

Оставит без изменения на уровне 5,00%

22%

Повысит на 25 б.п. до 5,25%

64%

Повысит на 50 б.п. до 5,50%

9%

Повысит на 75 б.п. и выше

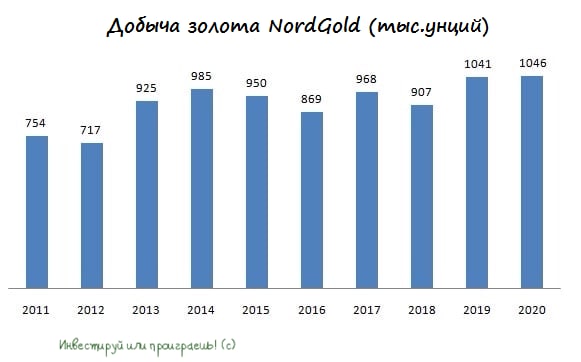

👑 NordGold готовится к IPO.

Первичное размещение акций пройдет на Лондонской и Московской биржах, в рамках которого будет размещено не менее 25% акций.

🏛 Накануне Мосбиржа включила акции компании в первый уровень листинга, торговый код – #NORD.

⚒ Для справки: NordGold управляет золотодобывающими предприятиями в России, Казахстане, в Буркина-Фасо и Гвинее. Порядка 52% добычи приходится на Россию и Казахстан, остальное на Западную Африку.

❓Стоит ли покупать данные акции? Какие плюсы и минусы есть у компании? Попробуем немного порассуждать вслух.

✔️ У компании низкая долговая нагрузка - показатель Net Debt/adj EBITDA 0,2х. К примеру, у Полюса и Polymetal показатели составляют 0,5х и 0,8х соответственно. Это плюс.

✔️ В ближайшую пятилетку компания планирует увеличить производство золота с 1046 до 1263 тыс. унций. Таким образом, среднегодовой темп роста ожидается на уровне 3,8%. Растущий бизнес - это тоже хорошо.

✔️ Совокупные затраты на поддержание производства (AISC) в минувшем году составили $1024 за унцию. Стратегия развития бизнеса предполагает снижение показателя до $807 к 2025 году. Если сравнивать с конкурентами, то у Полюса показатель AISC составляет $641, а у Polymetal $874. Учитывая, что до Полюса в этом смысле дотянуться нереально, у NordGold показатель находится на вполне адекватном уровне.

✔️ Дивидендная политика компании предполагает выплаты не менее $400 млн в по итогам 2021 года, а с 2022 года ожидается переход на выплаты не менее 50% FCF, при долговой нагрузке Net Debt/EBITDA менее 1,5х. Пока долговой нагрузке NordGold ничего не угрожает, а значит дивидендный поток обещает быть неплохим.

✔️ Наконец, самый главный вопрос - а то мажоритарий? Владельцем компании является Алексей Мордашов, который смог превратить Северсталь в компанию с самой высокой в мире рентабельностью бизнеса. А потому есть все основания ожидать, что и NordGold будет стремиться к высокой маржинальности и продолжит оставаться эффективной компанией, нацеленной в том числе и на акционеров.

👉 Резюмируем. NordGold – интересная компания, с перспективой роста производства и снижения себестоимости. Если после IPO мы увидим хорошую коррекцию в акциях, то можно будет использовать эту возможность для долгосрочных покупок. Как вы помните, я не являюсь сторонником покупать непосредственно на IPO, т.к. считаю цену размещения априорно завышенной, а потому готов ждать своего часа.

Первичное размещение акций пройдет на Лондонской и Московской биржах, в рамках которого будет размещено не менее 25% акций.

🏛 Накануне Мосбиржа включила акции компании в первый уровень листинга, торговый код – #NORD.

⚒ Для справки: NordGold управляет золотодобывающими предприятиями в России, Казахстане, в Буркина-Фасо и Гвинее. Порядка 52% добычи приходится на Россию и Казахстан, остальное на Западную Африку.

❓Стоит ли покупать данные акции? Какие плюсы и минусы есть у компании? Попробуем немного порассуждать вслух.

✔️ У компании низкая долговая нагрузка - показатель Net Debt/adj EBITDA 0,2х. К примеру, у Полюса и Polymetal показатели составляют 0,5х и 0,8х соответственно. Это плюс.

✔️ В ближайшую пятилетку компания планирует увеличить производство золота с 1046 до 1263 тыс. унций. Таким образом, среднегодовой темп роста ожидается на уровне 3,8%. Растущий бизнес - это тоже хорошо.

✔️ Совокупные затраты на поддержание производства (AISC) в минувшем году составили $1024 за унцию. Стратегия развития бизнеса предполагает снижение показателя до $807 к 2025 году. Если сравнивать с конкурентами, то у Полюса показатель AISC составляет $641, а у Polymetal $874. Учитывая, что до Полюса в этом смысле дотянуться нереально, у NordGold показатель находится на вполне адекватном уровне.

✔️ Дивидендная политика компании предполагает выплаты не менее $400 млн в по итогам 2021 года, а с 2022 года ожидается переход на выплаты не менее 50% FCF, при долговой нагрузке Net Debt/EBITDA менее 1,5х. Пока долговой нагрузке NordGold ничего не угрожает, а значит дивидендный поток обещает быть неплохим.

✔️ Наконец, самый главный вопрос - а то мажоритарий? Владельцем компании является Алексей Мордашов, который смог превратить Северсталь в компанию с самой высокой в мире рентабельностью бизнеса. А потому есть все основания ожидать, что и NordGold будет стремиться к высокой маржинальности и продолжит оставаться эффективной компанией, нацеленной в том числе и на акционеров.

👉 Резюмируем. NordGold – интересная компания, с перспективой роста производства и снижения себестоимости. Если после IPO мы увидим хорошую коррекцию в акциях, то можно будет использовать эту возможность для долгосрочных покупок. Как вы помните, я не являюсь сторонником покупать непосредственно на IPO, т.к. считаю цену размещения априорно завышенной, а потому готов ждать своего часа.

{kind=link}

🎤 Зампред правления «Сбербанка» Лев Хасис в интервью «ТАСС» рассказал о развитии экосистемы, основные тезисы которого я предлагаю вашему вниманию:

🔸 Экосистемы — уже реальное явление, они уже существуют в мире и будут существовать вне зависимости от того, нравятся они кому-то или нет.

🔸 У Сбера самая большая база юридических лиц в России, которые могут использовать возможности экосистемы для продвижения своих товаров и сервисов.

🔸 Банк активно инвестирует в развитие небанковских сервисов, при этом существует внутренний норматив, ограничивающий вложения в акции других компаний, который выполняется с запасом.

🔸 Совместные предприятия в рамках экосистемы будут развиваться на условиях, которые в первую очередь выгодны Сберу.

🔸 Приобретение новых бизнесов для экосистемы в ближайшее время не планируется. Менеджмент сфокусирован на масштабировании действующих проектов.

🔸 Через 10 лет доходы от экосистемы будут составлять порядка 20-30% от доходов банковского бизнеса.

🔸 Геополитическая ситуация не оказывает негативного влияния на экосистему и ее проекты могут быть масштабированы в любой стране мира, в отличие от банковского бизнеса, где Сбер сокращает своё присутствие на внешних рынках.

🔸 Менеджмент банка заинтересован в IPO компаний экосистемы, поскольку они оцениваются рынком по высоким мультипликаторам. Первые размещения могут состояться в 2024-2025 г.г.

👉 IPO компаний из экосистемы окажут положительное влияние на капитализацию Сбера после 2025 года. Безусловно, сейчас об этом думать еще рано, но года через три об этом нужно обязательно вспомнить.

#SBER

🔸 Экосистемы — уже реальное явление, они уже существуют в мире и будут существовать вне зависимости от того, нравятся они кому-то или нет.

🔸 У Сбера самая большая база юридических лиц в России, которые могут использовать возможности экосистемы для продвижения своих товаров и сервисов.

🔸 Банк активно инвестирует в развитие небанковских сервисов, при этом существует внутренний норматив, ограничивающий вложения в акции других компаний, который выполняется с запасом.

🔸 Совместные предприятия в рамках экосистемы будут развиваться на условиях, которые в первую очередь выгодны Сберу.

🔸 Приобретение новых бизнесов для экосистемы в ближайшее время не планируется. Менеджмент сфокусирован на масштабировании действующих проектов.

🔸 Через 10 лет доходы от экосистемы будут составлять порядка 20-30% от доходов банковского бизнеса.

🔸 Геополитическая ситуация не оказывает негативного влияния на экосистему и ее проекты могут быть масштабированы в любой стране мира, в отличие от банковского бизнеса, где Сбер сокращает своё присутствие на внешних рынках.

🔸 Менеджмент банка заинтересован в IPO компаний экосистемы, поскольку они оцениваются рынком по высоким мультипликаторам. Первые размещения могут состояться в 2024-2025 г.г.

👉 IPO компаний из экосистемы окажут положительное влияние на капитализацию Сбера после 2025 года. Безусловно, сейчас об этом думать еще рано, но года через три об этом нужно обязательно вспомнить.

#SBER

ТАСС

Первый замглавы "Сбера": важно, чтобы на рынке экосистем в России не возникло "монстра"

Сбербанк намерен строить открытую экосистему, считая такой подход экономически целесообразным. При этом в "Сбере" считают, что возникновение "монстра" на рынке экосистем, который будет единственным выбором, допускать нельзя, и готовящееся регулирование должно…

{kind=link}

✍️ Сегодня вечером планирую сесть написать большой обзорный пост по российскому нефтегазовому сектору, завтра утром опубликую.

Очень надеюсь на обратную связь и конструктивную критику в комментариях под завтрашним постом. Как известно, в споре рождается истина!

📈 Минувшая торговая неделя оказалась интересной, а самое главное - позитивной. Индекс РТС переписал свой многолетний максимум, индекс Мосбиржи и вовсе достиг новых исторических высот, ну а доллар так и намекает прикупить его по 70+, на фоне роста ключевой ставки и относительно высоких цен на нефть.

🦠 Настораживает не очень хорошая статистика по коронавирусу в РФ и рост числа новых заболеваний в нашей стране до 12,5 тыс. (максимум с 22 февраля). Однако активная вакцинация населения внушает определённую надежду на стабилизацию ситуации с COVID-19. К слову, я уже привился и на время забыл об этой проблеме.

🇷🇺 Всем хороших выходных, тёплого лета и праздничного настроения!

Очень надеюсь на обратную связь и конструктивную критику в комментариях под завтрашним постом. Как известно, в споре рождается истина!

📈 Минувшая торговая неделя оказалась интересной, а самое главное - позитивной. Индекс РТС переписал свой многолетний максимум, индекс Мосбиржи и вовсе достиг новых исторических высот, ну а доллар так и намекает прикупить его по 70+, на фоне роста ключевой ставки и относительно высоких цен на нефть.

🦠 Настораживает не очень хорошая статистика по коронавирусу в РФ и рост числа новых заболеваний в нашей стране до 12,5 тыс. (максимум с 22 февраля). Однако активная вакцинация населения внушает определённую надежду на стабилизацию ситуации с COVID-19. К слову, я уже привился и на время забыл об этой проблеме.

🇷🇺 Всем хороших выходных, тёплого лета и праздничного настроения!

{kind=link}

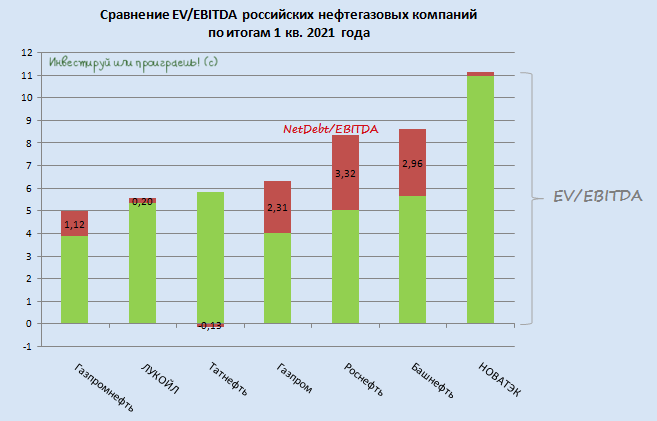

📊 Всем праздничной субботы, друзья! В спокойной обстановке и в хорошем расположении духа предлагаю заглянуть в российский нефтегазовый сектор, который на фоне растущих цен на нефть, плавного выхода мировой экономики из коронавирусного кризиса и постепенного смягчения условий соглашения ОПЕК+ может стать одним из главных бенефициаров 2021 года.

Это касается как финансовых показателей компаний, так и дивидендных перспектив, которые на сегодняшний день рисуются весьма радужные. За вычетом Башнефти, у которой всё совсем печально, все эмитенты, представленные в сегодняшнем обзоре, вполне могут приятно удивить своих акционеров по итогам текущего года. Вопрос лишь в том, на какую «лошадку» ставите вы в этих скачках?

1️⃣ Самой недооценённой компанией в этом списке на сегодняшний день является Газпромнефть (EV/EBITDA=5x). Финансовая отчётность за 1 кв. 2021 года оказалась сильной, был отдельный пост на эту тему, и тогда я называл диапазон 350-360 руб. перспективным локальным уровнем для покупок акций.

За минувшие после этого пару недель ценники взлетели уже выше 400 руб. Как говорится, кто успел прикупить – тот молодец.

2️⃣ ЛУКОЙЛ с EV/EBITDA=5,6x расположился на втором месте в нашем сравнительном анализе. Вместе с Газпромнефтью это ещё один герой в моём инвестиционном портфеле. Финансовая отчётность ЛУКОЙЛа за 1 кв. 2021 года тоже порадовала и оказалась выше прогнозов рынка, а дивидендная доходность по итогам текущего года вполне может оказаться околодвузначной (гипотетический дивидендный вклад только первого квартала оценивается в размере 211 руб. на акцию!).

3️⃣ Татнефть порадовала майскими показателями добычи, которые по итогам минувшего месяца резко прибавили и вышли на докризисные уровни!

Финансовая отчётность тоже оказалась в целом неплохой, и можно даже осторожно помечтать о возвращении более ли менее щедрых дивидендов в этом году: вклад результатов за 1 кв. 2021 года в годовые дивиденды оценивается на уровне 9,4 руб. (исходя из консервативного расчёта 50% от ЧП).

Однако в отсутствии чёткого вектора в отношении возврата льгот на сверхвязкую нефть я продолжаю сохранять большую осторожность в отношении инвестиционных перспектив Татнефти. Судите сами, сухие факты: в 2019 году добыча сверхвязкой нефти компании составила 11,3% от суммарного объёма добычи, а экономия от снижения суммы налогов составила 39 млрд руб. по итогам 2019 г. или 13% от EBITDA за тот же период.

Поэтому на текущих уровнях я в лучшем случае рекомендую держать бумаги Татнефти, а с агрессивными покупками пока лучше повременить. Думаю, все желающие купить (в том числе и я) сделали это раньше, по более привлекательным ценникам.

4️⃣ Газпром: всё только начинается! Именно под таким лозунгом я смотрю на растущие котировки акций компании, и рука не поднимается даже частично зафиксировать прибыль по ним.

Санкционная история с газопроводом «Северный поток-2» пока находится в стадии ремиссии, акционеры ждут дивидендной отсечки в июле на уровне 12,55 руб. за бумагу и уже сейчас вполне справедливо предвкушают хотя бы рублей 25 за год текущий, да и менеджмент Газпрома буквально излучает оптимизм.

Газпром - инвестиционная история интересная, инвестиционная история понятная, и она по праву занимает место №1 в моём портфеле.

5️⃣ Акции Роснефть на текущий момент торгуются с EV/EBITDA выше 8x, однако в этом инвестиционном кейсе нужно уже сейчас закладывать реализацию стратегического проекта компании «Восток Ойл». Сейчас он хоть и тянет за собой рост капитальных затрат (почти в два раза по сравнению с 1 кв. 2020 года) и давит на свободный денежный поток (-13,2% до 190 млрд рублей), однако в перспективе ближайшего десятилетия способен значительно усилить Роснефти потенциал добычи: в 2024 году – на 25 млн т, в 2027 году – на 50 млн т, в 2030 году – на 115 млн т в общей сложности! Фантастические цифры, особенно учитывая текущий годовой уровень нефтедобычи на уровне около 200 млн т.

Я держу акции Роснефти со скромной долей чуть менее 2% и пока не планирую продавать их.

Это касается как финансовых показателей компаний, так и дивидендных перспектив, которые на сегодняшний день рисуются весьма радужные. За вычетом Башнефти, у которой всё совсем печально, все эмитенты, представленные в сегодняшнем обзоре, вполне могут приятно удивить своих акционеров по итогам текущего года. Вопрос лишь в том, на какую «лошадку» ставите вы в этих скачках?

1️⃣ Самой недооценённой компанией в этом списке на сегодняшний день является Газпромнефть (EV/EBITDA=5x). Финансовая отчётность за 1 кв. 2021 года оказалась сильной, был отдельный пост на эту тему, и тогда я называл диапазон 350-360 руб. перспективным локальным уровнем для покупок акций.

За минувшие после этого пару недель ценники взлетели уже выше 400 руб. Как говорится, кто успел прикупить – тот молодец.

2️⃣ ЛУКОЙЛ с EV/EBITDA=5,6x расположился на втором месте в нашем сравнительном анализе. Вместе с Газпромнефтью это ещё один герой в моём инвестиционном портфеле. Финансовая отчётность ЛУКОЙЛа за 1 кв. 2021 года тоже порадовала и оказалась выше прогнозов рынка, а дивидендная доходность по итогам текущего года вполне может оказаться околодвузначной (гипотетический дивидендный вклад только первого квартала оценивается в размере 211 руб. на акцию!).

3️⃣ Татнефть порадовала майскими показателями добычи, которые по итогам минувшего месяца резко прибавили и вышли на докризисные уровни!

Финансовая отчётность тоже оказалась в целом неплохой, и можно даже осторожно помечтать о возвращении более ли менее щедрых дивидендов в этом году: вклад результатов за 1 кв. 2021 года в годовые дивиденды оценивается на уровне 9,4 руб. (исходя из консервативного расчёта 50% от ЧП).

Однако в отсутствии чёткого вектора в отношении возврата льгот на сверхвязкую нефть я продолжаю сохранять большую осторожность в отношении инвестиционных перспектив Татнефти. Судите сами, сухие факты: в 2019 году добыча сверхвязкой нефти компании составила 11,3% от суммарного объёма добычи, а экономия от снижения суммы налогов составила 39 млрд руб. по итогам 2019 г. или 13% от EBITDA за тот же период.

Поэтому на текущих уровнях я в лучшем случае рекомендую держать бумаги Татнефти, а с агрессивными покупками пока лучше повременить. Думаю, все желающие купить (в том числе и я) сделали это раньше, по более привлекательным ценникам.

4️⃣ Газпром: всё только начинается! Именно под таким лозунгом я смотрю на растущие котировки акций компании, и рука не поднимается даже частично зафиксировать прибыль по ним.

Санкционная история с газопроводом «Северный поток-2» пока находится в стадии ремиссии, акционеры ждут дивидендной отсечки в июле на уровне 12,55 руб. за бумагу и уже сейчас вполне справедливо предвкушают хотя бы рублей 25 за год текущий, да и менеджмент Газпрома буквально излучает оптимизм.

Газпром - инвестиционная история интересная, инвестиционная история понятная, и она по праву занимает место №1 в моём портфеле.

5️⃣ Акции Роснефть на текущий момент торгуются с EV/EBITDA выше 8x, однако в этом инвестиционном кейсе нужно уже сейчас закладывать реализацию стратегического проекта компании «Восток Ойл». Сейчас он хоть и тянет за собой рост капитальных затрат (почти в два раза по сравнению с 1 кв. 2020 года) и давит на свободный денежный поток (-13,2% до 190 млрд рублей), однако в перспективе ближайшего десятилетия способен значительно усилить Роснефти потенциал добычи: в 2024 году – на 25 млн т, в 2027 году – на 50 млн т, в 2030 году – на 115 млн т в общей сложности! Фантастические цифры, особенно учитывая текущий годовой уровень нефтедобычи на уровне около 200 млн т.

Я держу акции Роснефти со скромной долей чуть менее 2% и пока не планирую продавать их.

6️⃣ НОВАТЭК - традиционно перекупленная по мультипликаторам компания, обращать внимание на которые в этом случае не имеет никакого смысла.

Растущие цены на природный газ на внешних рынках должны поспособствовать росту экспортной выручки НОВАТЭКа в текущем году, ну а в долгосрочной перспективе (начиная с 2023 года) рост капитализации будет обусловлен запуском масштабного и амбициозного проекта «Арктик СПГ 2».

Поэтому тут тоже рекомендация «крепко держать».

7️⃣ Совсем забыл рассказать про Башнефть, но так ей и надо. И без этого много эмоций я оставил при анализе финансовой отчётности компании за 1 кв. 2021 года и решении о нулевых дивидендах за 2020 год. Кому интересно – зайдите по ссылке и перечитайте, но делать в этих бумагах точно нечего разумным инвесторам!

#нефть #SIBN #LKOH #TATN #GAZP #ROSN #NVTK #BANE

Растущие цены на природный газ на внешних рынках должны поспособствовать росту экспортной выручки НОВАТЭКа в текущем году, ну а в долгосрочной перспективе (начиная с 2023 года) рост капитализации будет обусловлен запуском масштабного и амбициозного проекта «Арктик СПГ 2».

Поэтому тут тоже рекомендация «крепко держать».

7️⃣ Совсем забыл рассказать про Башнефть, но так ей и надо. И без этого много эмоций я оставил при анализе финансовой отчётности компании за 1 кв. 2021 года и решении о нулевых дивидендах за 2020 год. Кому интересно – зайдите по ссылке и перечитайте, но делать в этих бумагах точно нечего разумным инвесторам!

#нефть #SIBN #LKOH #TATN #GAZP #ROSN #NVTK #BANE

{kind=link}