💎❓ Наконец, что касается конъюнктуры алмазного рынка и прогнозов АЛРОСА.

✔️ В текущем году компания ожидает восстановления мирового рынка, после снижения глобальных поставок алмазного сырья на 25% и спроса на ювелирные изделия на 15% в 2020 году.

После многих лет ценового спада и снижения инвестиций в новые проекты алмазные компании не смогут быстро нарастить добычу, поэтому предложение алмазов будет расти в среднем на 1-2% в год вплоть до 2030 года, а спрос в сегменте роскоши, включая ювелирные изделия из бриллиантов, может увеличиться до 10% в год.

✔️ Долгосрочный взгляд АЛРОСА на алмазную отрасль позитивен. С 2021 года алмазный сектор войдёт в фазу структурного дефицита алмазов. Этому во многом поспособствует прекращение добычи в ноябре 2020 года на месторождении Argyle, обеспечивающем 10% мирового предложения.

✔️ АЛРОСА планирует нарастить добычу в 2021 году до 31,5 млн карат (по сравнению с 30 млн карат в 2020 году и 38,5 млн карат в 2019 году).

В среднесрочной перспективе ожидается производство алмазов на уровне 37-38 млн карат в год.

✔️ Продажи могут вырасти в текущем году до 34-36 млн карат (по сравнению с 32,1 млн карат в 2020 году и 33,4 млн карат в 2019 году).

✔️ Оценка инвестиций на 2021 год увеличена до 25 млрд рублей (с 23 млрд в прежнем прогнозе). Ожидается, что капзатраты в 2022 году составят 26 млрд рублей, в 2023 году - 22 млрд, в 2024 году - 21 млрд рублей.

#ALRS

✔️ В текущем году компания ожидает восстановления мирового рынка, после снижения глобальных поставок алмазного сырья на 25% и спроса на ювелирные изделия на 15% в 2020 году.

После многих лет ценового спада и снижения инвестиций в новые проекты алмазные компании не смогут быстро нарастить добычу, поэтому предложение алмазов будет расти в среднем на 1-2% в год вплоть до 2030 года, а спрос в сегменте роскоши, включая ювелирные изделия из бриллиантов, может увеличиться до 10% в год.

✔️ Долгосрочный взгляд АЛРОСА на алмазную отрасль позитивен. С 2021 года алмазный сектор войдёт в фазу структурного дефицита алмазов. Этому во многом поспособствует прекращение добычи в ноябре 2020 года на месторождении Argyle, обеспечивающем 10% мирового предложения.

✔️ АЛРОСА планирует нарастить добычу в 2021 году до 31,5 млн карат (по сравнению с 30 млн карат в 2020 году и 38,5 млн карат в 2019 году).

В среднесрочной перспективе ожидается производство алмазов на уровне 37-38 млн карат в год.

✔️ Продажи могут вырасти в текущем году до 34-36 млн карат (по сравнению с 32,1 млн карат в 2020 году и 33,4 млн карат в 2019 году).

✔️ Оценка инвестиций на 2021 год увеличена до 25 млрд рублей (с 23 млрд в прежнем прогнозе). Ожидается, что капзатраты в 2022 году составят 26 млрд рублей, в 2023 году - 22 млрд, в 2024 году - 21 млрд рублей.

#ALRS

{kind=link}

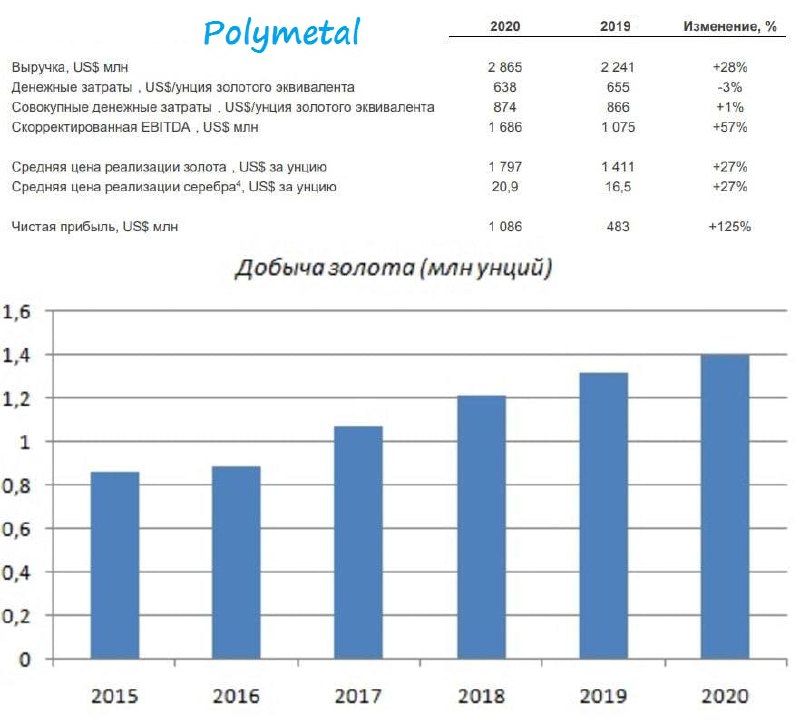

👑 Золотодобытчик «Polymetal» представил свои финансовые результаты за 2020 год.

⚒ С января по декабрь Polymetal увеличил добычу золота на 6% (г/г) до 1,402 млн унций, а производство серебра сократил на 13% (г/г) до 18,8 млн унций.

Конкуренты показали разнонаправленную динамику: Полюс сократил добычу на 2,6%, а Petropavlovsk и Селигдар увеличили производство на 5,9% и 7% соответственно. Получается, динамика производственные результатов Полиметалла оказались выше средних темпов по отрасли, что радует.

📈 Выручка за отчётный период увеличилась на 28% (г/г) до $2,86 млрд, благодаря росту цен на драгоценные металлы, а также увеличению добычи золота. Отмечу, что темп роста выручки оказался на 3 п.п. большем, чем у основного конкурента Полюса.

Себестоимость добычи золота снизилась на 3% (г/г) до $638 за унцию. Этот показатель оказался на 76% выше, чем у Полюса, что явно не добавляет выигрышных очков Polymetal.

Adj EBITDA увеличилась на 57% (г/г) до $1,68 млрд, благодаря росту операционных доходов и жёсткому контролю над издержками.

❗️Рентабельность по adj EBITDA составила 58,8%, что является максимальным уровнем за последнее десятилетие!

Чистая прибыль увеличилась на 125% (г/г) до $1,08 млрд. Напомню, что прибыль Полюса по итогам минувшего года сократилась на 15% (г/г), на фоне убытков от хеджирования рисков.

💼 Долговая нагрузка по мультипликатору Net Debt/adj EBITDA сократилась с 1,4х до 0,8х. Напомню, что согласно дивидендной политике, компания распределяет чистую прибыль среди акционеров при долговой нагрузке менее 2,5х.

💰 К слову о дивидендах. Совет директоров предложил выплатить итоговый дивиденд за второе полугодие в размере $0,89 на акцию, что сулит финальную доходность на уровне 4,4%. Таким образом, суммарные дивиденды за 2020 год могут составить рекордные $1,29 на акцию и принести акционерам ДД=5,9%.

👨💼 «Отличные финансовые результаты, благоприятная конъюнктура цен на металлы и стабильно низкие затраты способствовали значительному увеличению денежного потока и дивидендов, а также существенному снижению уровня долга», прокомментировал финансовые результаты исполнительный директор «Polymetal» Виталий Несис.

💪 В 2021 году компания планирует нарастить добычу золота на 7% (г/г) до 1,5 млн унций, при этом крупнейший отечественный золотодобытчик Полюс анонсировал план по сокращению производства на 2,3%. Таким образом, Polymetal второй год подряд будет опережать конкурента.

👉 Бумаги Polymetal сейчас торгуются с мультипликатором EV/EBITDA 6,6х, против 7,9х у Полюса. Ещё чуть ниже - и бумаги вполне могут быть интересны для покупок, однако я больше поглядываю всё-таки больше в сторону Полюса, акции которого я прикуплю в первую очередь, в случае развития более глубокой коррекции.

#POLY

⚒ С января по декабрь Polymetal увеличил добычу золота на 6% (г/г) до 1,402 млн унций, а производство серебра сократил на 13% (г/г) до 18,8 млн унций.

Конкуренты показали разнонаправленную динамику: Полюс сократил добычу на 2,6%, а Petropavlovsk и Селигдар увеличили производство на 5,9% и 7% соответственно. Получается, динамика производственные результатов Полиметалла оказались выше средних темпов по отрасли, что радует.

📈 Выручка за отчётный период увеличилась на 28% (г/г) до $2,86 млрд, благодаря росту цен на драгоценные металлы, а также увеличению добычи золота. Отмечу, что темп роста выручки оказался на 3 п.п. большем, чем у основного конкурента Полюса.

Себестоимость добычи золота снизилась на 3% (г/г) до $638 за унцию. Этот показатель оказался на 76% выше, чем у Полюса, что явно не добавляет выигрышных очков Polymetal.

Adj EBITDA увеличилась на 57% (г/г) до $1,68 млрд, благодаря росту операционных доходов и жёсткому контролю над издержками.

❗️Рентабельность по adj EBITDA составила 58,8%, что является максимальным уровнем за последнее десятилетие!

Чистая прибыль увеличилась на 125% (г/г) до $1,08 млрд. Напомню, что прибыль Полюса по итогам минувшего года сократилась на 15% (г/г), на фоне убытков от хеджирования рисков.

💼 Долговая нагрузка по мультипликатору Net Debt/adj EBITDA сократилась с 1,4х до 0,8х. Напомню, что согласно дивидендной политике, компания распределяет чистую прибыль среди акционеров при долговой нагрузке менее 2,5х.

💰 К слову о дивидендах. Совет директоров предложил выплатить итоговый дивиденд за второе полугодие в размере $0,89 на акцию, что сулит финальную доходность на уровне 4,4%. Таким образом, суммарные дивиденды за 2020 год могут составить рекордные $1,29 на акцию и принести акционерам ДД=5,9%.

👨💼 «Отличные финансовые результаты, благоприятная конъюнктура цен на металлы и стабильно низкие затраты способствовали значительному увеличению денежного потока и дивидендов, а также существенному снижению уровня долга», прокомментировал финансовые результаты исполнительный директор «Polymetal» Виталий Несис.

💪 В 2021 году компания планирует нарастить добычу золота на 7% (г/г) до 1,5 млн унций, при этом крупнейший отечественный золотодобытчик Полюс анонсировал план по сокращению производства на 2,3%. Таким образом, Polymetal второй год подряд будет опережать конкурента.

👉 Бумаги Polymetal сейчас торгуются с мультипликатором EV/EBITDA 6,6х, против 7,9х у Полюса. Ещё чуть ниже - и бумаги вполне могут быть интересны для покупок, однако я больше поглядываю всё-таки больше в сторону Полюса, акции которого я прикуплю в первую очередь, в случае развития более глубокой коррекции.

#POLY

{kind=link}

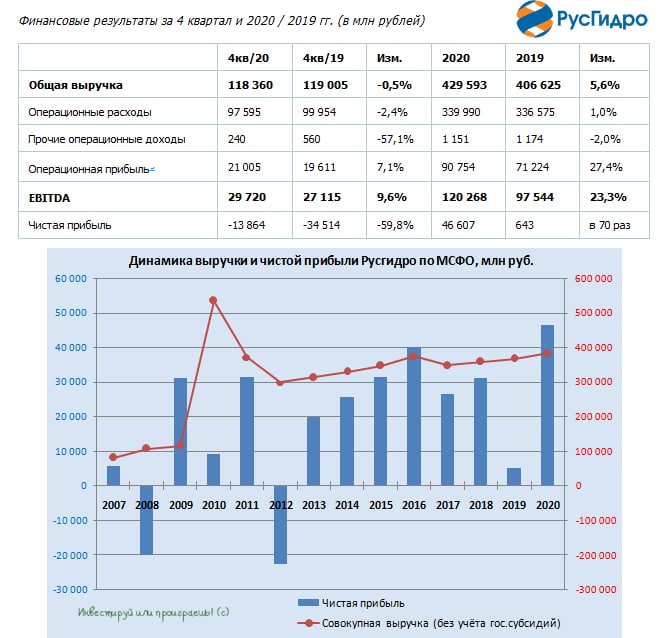

🧮 Русгидро отчиталась по МСФО за 2020 год.

📈 Благодаря увеличению выработки и продаж электроэнергии, на фоне повышенной водности в большинстве водохранилищ ГЭС и роста продаж мощности за счёт ввода в эксплуатацию Зарамагской ГЭС-1 и Верхнебалкарской МГЭС, выручка компании по итогам минувшего года прибавила на 5,6% до 430 млрд рублей.

👍 Операционные расходы удалось удержать примерно на прошлогоднем уровне, а потому прибыль от операционной деятельности без учёта убытков от обесценения благополучно выросла по итогам 2020 года с 71,2 до 90,8 млрд рублей. А что же убытки от обесценения основных средств, которые последние годы уже реально замучали своим пагубным влиянием на основные фин.показатели Русгидро? Они действительно снизились! Конечно, не так активно, как прогнозировал топ-менеджмент несколько месяцев тому назад, но всё-таки: двукратное падение с 53,5 до 26,6 млрд рублей – более чем ощутимый прогресс.

📈 Как результат – более чем пятикратный рост операционной прибыли до 59,2 млрд рублей, причём в Русгидро подтвердили, что в 2021-2022 гг. новых обесценений не ожидается. А это самое главное! Ведь именно этот фактор стал ключевым лично для меня, когда я вновь решил стать акционером компании, в конце осени прошлого года.

📈 В итоге чистая прибыль Русгидро по итогам 2020 года выросла до 46,6 млрд рублей, что оказалось немного ниже консенсус-прогноза в 50 млрд рублей, из-за той самой большей, чем ожидалось, суммы обесценения основных средств (26,6 млрд рублей против ожидаемых 20 млрд). Тем не менее, даже этого оказалось достаточно, чтобы годовая чистая прибыль оказалась максимальной за всю историю компании с результатом в 46,6 млрд рублей (по сравнению с околонулевыми 643 млн годом ранее), также как и показатель EBITDA, взлетевший за этот же период почти на четверть до 120,3 млрд рублей.

🕺 Инвестиционная история в акциях Русгидро явно приобретает более позитивные очертания, и складывается впечатление, что рынок ещё не отыграл весь позитив, связанный с компанией. Строительство целого ряда станций на Дальнем Востоке в рамках государственной нагрузки фактически завершено, долгосрочных тарифов для ТЭС в неценовых зонах добиться удалось, также как и возврата недополученной в предыдущие годы тарифной выручки (а это ни много ни мало 12,7 млрд руб., из которых почти 2 млрд должны быть получены в 2021 году).

👉 Я держу в своём портфеле акции Русгидро с долей в 2,5% и по возможности буду наращивать её. Ведь помимо всего прочего, это ещё и перспективная дивидендная история! Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

📈 Благодаря увеличению выработки и продаж электроэнергии, на фоне повышенной водности в большинстве водохранилищ ГЭС и роста продаж мощности за счёт ввода в эксплуатацию Зарамагской ГЭС-1 и Верхнебалкарской МГЭС, выручка компании по итогам минувшего года прибавила на 5,6% до 430 млрд рублей.

👍 Операционные расходы удалось удержать примерно на прошлогоднем уровне, а потому прибыль от операционной деятельности без учёта убытков от обесценения благополучно выросла по итогам 2020 года с 71,2 до 90,8 млрд рублей. А что же убытки от обесценения основных средств, которые последние годы уже реально замучали своим пагубным влиянием на основные фин.показатели Русгидро? Они действительно снизились! Конечно, не так активно, как прогнозировал топ-менеджмент несколько месяцев тому назад, но всё-таки: двукратное падение с 53,5 до 26,6 млрд рублей – более чем ощутимый прогресс.

📈 Как результат – более чем пятикратный рост операционной прибыли до 59,2 млрд рублей, причём в Русгидро подтвердили, что в 2021-2022 гг. новых обесценений не ожидается. А это самое главное! Ведь именно этот фактор стал ключевым лично для меня, когда я вновь решил стать акционером компании, в конце осени прошлого года.

📈 В итоге чистая прибыль Русгидро по итогам 2020 года выросла до 46,6 млрд рублей, что оказалось немного ниже консенсус-прогноза в 50 млрд рублей, из-за той самой большей, чем ожидалось, суммы обесценения основных средств (26,6 млрд рублей против ожидаемых 20 млрд). Тем не менее, даже этого оказалось достаточно, чтобы годовая чистая прибыль оказалась максимальной за всю историю компании с результатом в 46,6 млрд рублей (по сравнению с околонулевыми 643 млн годом ранее), также как и показатель EBITDA, взлетевший за этот же период почти на четверть до 120,3 млрд рублей.

🕺 Инвестиционная история в акциях Русгидро явно приобретает более позитивные очертания, и складывается впечатление, что рынок ещё не отыграл весь позитив, связанный с компанией. Строительство целого ряда станций на Дальнем Востоке в рамках государственной нагрузки фактически завершено, долгосрочных тарифов для ТЭС в неценовых зонах добиться удалось, также как и возврата недополученной в предыдущие годы тарифной выручки (а это ни много ни мало 12,7 млрд руб., из которых почти 2 млрд должны быть получены в 2021 году).

👉 Я держу в своём портфеле акции Русгидро с долей в 2,5% и по возможности буду наращивать её. Ведь помимо всего прочего, это ещё и перспективная дивидендная история! Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

{kind=link}

💰Теперь поговорим о дивидендах Русгидро.

🧮 Согласно действующей див.политике компании, на выплаты акционерам полагается не менее 50% от ЧП по МСФО. Берём в руки калькулятор, и исходя из чистой прибыли за 2020 год в размере 46,6 млрд рублей получаем ориентир по дивидендным выплатам на уровне 23,3 млрд, что в пересчёте на одну акцию означает 5,47 коп. и ДД=6,85%.

📈 В этом случае дивидендные выплаты Русгидро окажутся максимальными в истории компании, как в абсолютном выражении, так и по див.доходности (по крайней мере, исходя из текущих котировок), что не может не радовать. Значит моя ставка на эту компанию прошлой осенью пока полностью оправдывает себя.

📑 Заглядываем в презентацию компании – видим те же самые целевые 23,3 млрд рублей в качестве дивидендов за 2020 год, а также ориентир на 2021-2022 гг., согласно которому дивидендные выплаты в ближайшие два года ожидаются на уровне выше 20 млрд рублей. С- стабильность.

🤏 Также в 2021 году Русгидро может пересмотреть дивидендную политику, но в целом ожидает сохранения текущих правил: дивиденды также будут составлять не менее 50% от ЧП по МСФО, при этом должны быть не ниже среднего уровня выплат за последние три года.

#HYDR

🧮 Согласно действующей див.политике компании, на выплаты акционерам полагается не менее 50% от ЧП по МСФО. Берём в руки калькулятор, и исходя из чистой прибыли за 2020 год в размере 46,6 млрд рублей получаем ориентир по дивидендным выплатам на уровне 23,3 млрд, что в пересчёте на одну акцию означает 5,47 коп. и ДД=6,85%.

📈 В этом случае дивидендные выплаты Русгидро окажутся максимальными в истории компании, как в абсолютном выражении, так и по див.доходности (по крайней мере, исходя из текущих котировок), что не может не радовать. Значит моя ставка на эту компанию прошлой осенью пока полностью оправдывает себя.

📑 Заглядываем в презентацию компании – видим те же самые целевые 23,3 млрд рублей в качестве дивидендов за 2020 год, а также ориентир на 2021-2022 гг., согласно которому дивидендные выплаты в ближайшие два года ожидаются на уровне выше 20 млрд рублей. С- стабильность.

🤏 Также в 2021 году Русгидро может пересмотреть дивидендную политику, но в целом ожидает сохранения текущих правил: дивиденды также будут составлять не менее 50% от ЧП по МСФО, при этом должны быть не ниже среднего уровня выплат за последние три года.

#HYDR

{kind=link}

Forwarded from ❸❻❺

❗️Акции Юнипро, которые по доле присутствия занимают около 8,5% в нашем модельном портфеле, сегодня порадовали новостями относительно своей обновлённой див.политики.

🕺Несмотря на все опасения участников рынка, компания по-прежнему планирует выплатить дивиденды в размере 20 млрд рублей (0,317 руб. на акцию) «при условии пуска, стабильной работы и финансовой контрибуции третьего энергоблока Берёзовской ГРЭС».

👍 В течение 2020 года выплаты также составят 20 млрд рублей (0,317 руб. на акцию).

Более подробный пост напишу позже, но за дивиденды Юньки теперь можно не переживать, и это прекрасно!

#UPRO

🕺Несмотря на все опасения участников рынка, компания по-прежнему планирует выплатить дивиденды в размере 20 млрд рублей (0,317 руб. на акцию) «при условии пуска, стабильной работы и финансовой контрибуции третьего энергоблока Берёзовской ГРЭС».

👍 В течение 2020 года выплаты также составят 20 млрд рублей (0,317 руб. на акцию).

Более подробный пост напишу позже, но за дивиденды Юньки теперь можно не переживать, и это прекрасно!

#UPRO

{kind=link}

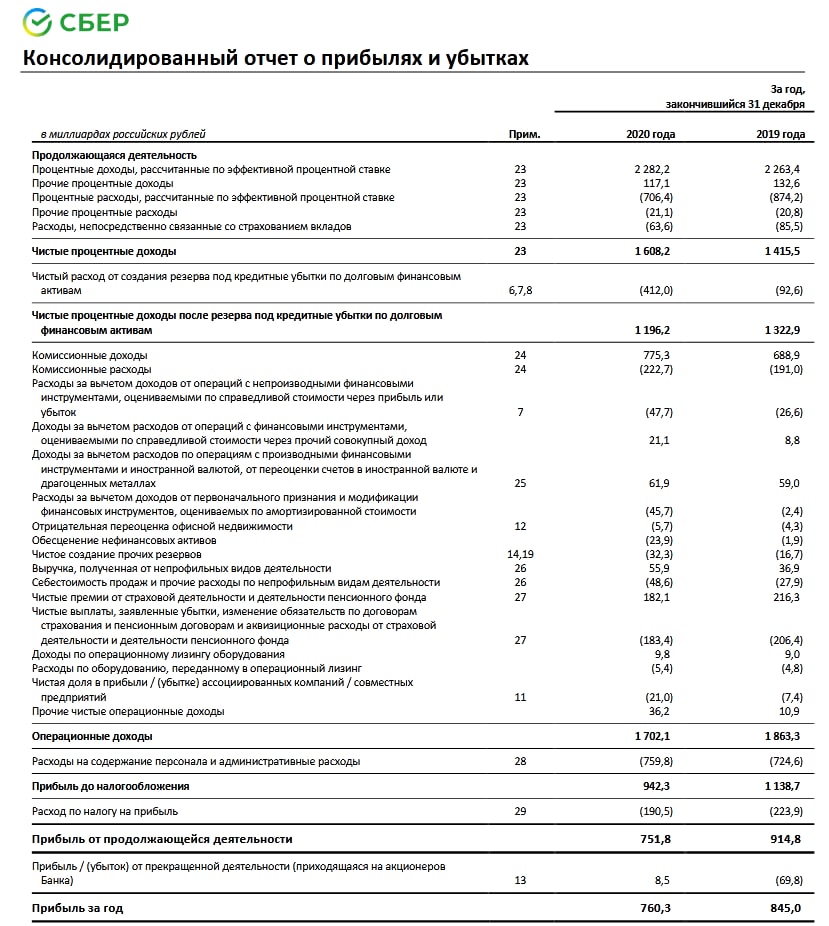

🏛 Сбер опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о снижении чистой прибыли на 10% (г/г) до 760,3 млрд рублей, на фоне вынужденного начисления резервов.

👍 Отрадно, что результат оказался лучше консенсус-прогноза инвестиционных банков, предполагавшего чистую прибыль в размере 738,4 млрд рублей. Сбер по-прежнему выглядит лучше своего основного конкурента ВТБ, чистая прибыль которого сократилась по итогам минувшего года на 62,6% (г/г).

🔸 Чистые процентные доходы (ЧПД) увеличились на 13,6% (г/г) до 1,6 трлн рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования. Напомню, что в 2019 году темп роста ЧПД составил всего лишь 1,4% - то есть темп роста процентных доходов ускорился, что радует.

🔸 Чистые комиссионные доходы увеличились на 11% (г/г) до 552,6 млрд рублей, благодаря расчётно-кассовому обслуживанию и брокерскому бизнесу. В 2019 году темп роста ЧКД составил 13,6%, т.е. Сберу удаётся поддерживать двузначный темп прироста комиссионных доходов.

🔸 В отчётном периоде банк создал 412 млрд рублей резервов под возможные кредитные убытки, что оказало негативное влияние на чистую прибыль. Поскольку в этом году ЦБ РФ ожидает роста ВВП на 3-4%, есть большая надежда, что Сбер сможет сократить отчисления в резервы, что положительно отразится на чистой прибыли по итогам 2021 года.

🔸 Что касается кредитного портфеля, то он увеличился на 15% (г/г) до 25 трлн руб. Драйвером роста стала ипотека, которая выросла на 21,6% (г/г). При этом доля просроченной задолженности составила 4,3%, в то время как у ВТБ этот показатель чуть выше - 5,7%. Таким образом, качество кредитного портфеля у Сбера лучше, что радует.

👨💼 “Сбер смог быстро восстановить бизнес сразу после снятия ограничений, а также запустил масштабную программу оптимизации расходов. Это позволило нам достичь рентабельности капитала на уровне 16%”, - прокомментировал финансовые результаты Председатель Правления «Сбера» Герман Греф.

👉 При текущем значении мультипликатора P/B=1,23х акции Сбербанка вряд ли можно назвать очень уж аппетитными для покупок, а вот держать их в своём портфеле - вполне рабочая идея, в расчёте на расцвет бизнеса, реализацию Стратегии-2023 и постковидное восстановление отечественной экономики.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

👍 Отрадно, что результат оказался лучше консенсус-прогноза инвестиционных банков, предполагавшего чистую прибыль в размере 738,4 млрд рублей. Сбер по-прежнему выглядит лучше своего основного конкурента ВТБ, чистая прибыль которого сократилась по итогам минувшего года на 62,6% (г/г).

🔸 Чистые процентные доходы (ЧПД) увеличились на 13,6% (г/г) до 1,6 трлн рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования. Напомню, что в 2019 году темп роста ЧПД составил всего лишь 1,4% - то есть темп роста процентных доходов ускорился, что радует.

🔸 Чистые комиссионные доходы увеличились на 11% (г/г) до 552,6 млрд рублей, благодаря расчётно-кассовому обслуживанию и брокерскому бизнесу. В 2019 году темп роста ЧКД составил 13,6%, т.е. Сберу удаётся поддерживать двузначный темп прироста комиссионных доходов.

🔸 В отчётном периоде банк создал 412 млрд рублей резервов под возможные кредитные убытки, что оказало негативное влияние на чистую прибыль. Поскольку в этом году ЦБ РФ ожидает роста ВВП на 3-4%, есть большая надежда, что Сбер сможет сократить отчисления в резервы, что положительно отразится на чистой прибыли по итогам 2021 года.

🔸 Что касается кредитного портфеля, то он увеличился на 15% (г/г) до 25 трлн руб. Драйвером роста стала ипотека, которая выросла на 21,6% (г/г). При этом доля просроченной задолженности составила 4,3%, в то время как у ВТБ этот показатель чуть выше - 5,7%. Таким образом, качество кредитного портфеля у Сбера лучше, что радует.

👨💼 “Сбер смог быстро восстановить бизнес сразу после снятия ограничений, а также запустил масштабную программу оптимизации расходов. Это позволило нам достичь рентабельности капитала на уровне 16%”, - прокомментировал финансовые результаты Председатель Правления «Сбера» Герман Греф.

👉 При текущем значении мультипликатора P/B=1,23х акции Сбербанка вряд ли можно назвать очень уж аппетитными для покупок, а вот держать их в своём портфеле - вполне рабочая идея, в расчёте на расцвет бизнеса, реализацию Стратегии-2023 и постковидное восстановление отечественной экономики.

Финансовая отчётность

Пресс-релиз

Презентация

#SBER

{kind=link}

❓Какие дивиденды Сбер может выплатить по итогам 2020 года?

В прошлом месяце Герман Греф заявлял, что банк не планирует менять дивидендную политику, которая предполагает норму выплат в размере не менее 50% от ЧП по МСФО, при достаточности капитала не менее 12,5%.

🧮 Сейчас достаточность капитала существенно превышает данный ориентир, а это означает, что инвесторы могли бы рассчитывать на дивиденд в размере минимум 16,8 руб. на акцию, что сулило бы ДД=6,0% на обычку и ДД=6,6% на преф.

🕺 Но Греф был бы не Грефом, если бы не умел приятно порадовать акционеров хорошими новостями. Буквально час назад стало известно, что менеджмент Сбербанка будет рекомендовать набсовету выплатить дивиденды в размере 56,2% чистой прибыли за 2020 год.

👨🏻⚕️ "Опираясь на наши сильные результаты и комфортный уровень достаточности капитала, мы будем предлагать наблюдательному совету выплатить ту же сумму дивидендов на акцию, что мы платили по итогам 2019 года. Это означает 56,2% от чистой прибыли", - заявил Греф.

💰 А это значит, что из расчёта выплаты 18,7 руб. на обычку и преф мы уже получаем ДД=6,7% и ДД=7,4% соответственно! Совсем другое дело!

#SBER

В прошлом месяце Герман Греф заявлял, что банк не планирует менять дивидендную политику, которая предполагает норму выплат в размере не менее 50% от ЧП по МСФО, при достаточности капитала не менее 12,5%.

🧮 Сейчас достаточность капитала существенно превышает данный ориентир, а это означает, что инвесторы могли бы рассчитывать на дивиденд в размере минимум 16,8 руб. на акцию, что сулило бы ДД=6,0% на обычку и ДД=6,6% на преф.

🕺 Но Греф был бы не Грефом, если бы не умел приятно порадовать акционеров хорошими новостями. Буквально час назад стало известно, что менеджмент Сбербанка будет рекомендовать набсовету выплатить дивиденды в размере 56,2% чистой прибыли за 2020 год.

👨🏻⚕️ "Опираясь на наши сильные результаты и комфортный уровень достаточности капитала, мы будем предлагать наблюдательному совету выплатить ту же сумму дивидендов на акцию, что мы платили по итогам 2019 года. Это означает 56,2% от чистой прибыли", - заявил Греф.

💰 А это значит, что из расчёта выплаты 18,7 руб. на обычку и преф мы уже получаем ДД=6,7% и ДД=7,4% соответственно! Совсем другое дело!

#SBER

{kind=link}

🧮 В четверг новостной фон по Юнипро был особенно активным, а потому предлагаю в рамках одного поста кратко пробежаться по основным моментам.

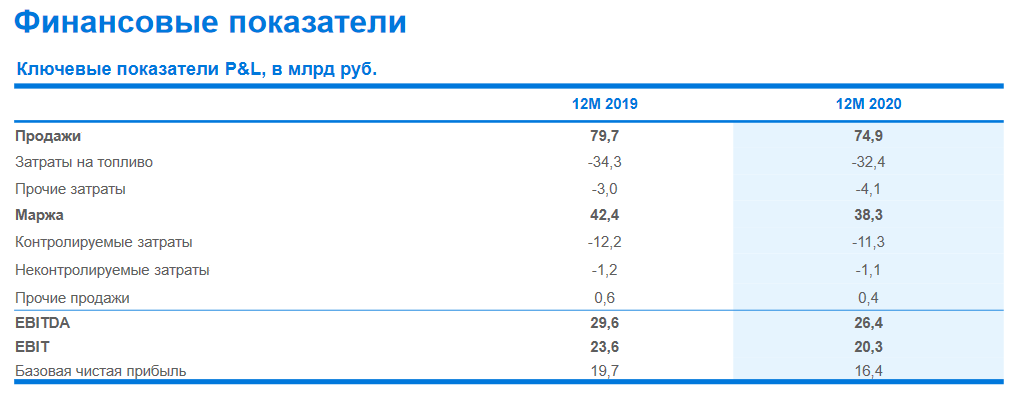

1️⃣ Компания представила отчётность по МСФО за 2020 год, которая в целом оказалась в рамках ожиданий и отметилась снижением основных финансовых показателей, на фоне сокращения выработки электроэнергии и слабой конъюнктуры на рынке на сутки вперёд (РСВ).

Выручка снизилась на 6,2%до 75,3 млрд рублей, показатель EBITDA не досчитался 10,8% и довольствовался результатом в 26,4 млрд, а чистая прибыль рухнула больше чем на четверть – до 13,7 млрд.

2️⃣ В случае с Юнипро куда интересней вместо цифр в отчётности контролировать, как идёт процесс восстановления Берёзовской ГРЭС, от которой во многом зависят и финансовые показатели, и дивиденды, о которых мы ещё поговорим ниже.

❗️Юнипро ожидает, что блок будет введён после многолетнего восстановления в 1 полугодии 2021 года, а платежи за его мощность начнут поступать уже с апреля.

Это прекрасная и обнадёживающая всех нас новость, которая позволяет компании прогнозировать показатель EBITDA по итогам 2021 года на уровне 25-30 млрд рублей (с текущих 26,4 млрд), с последующим ростом до 33-37 млрд в 2022 году. По оценке компании, снижение прибыли, вызванное окончанием договоров ДПМ для всех блоков ПГУ, будет полностью компенсировано ожидаемой выручкой третьего энергоблока Берёзовской ГРЭС.

По прогнозам компании, восстановленный энергоблок позволит заметно увеличить выручку и обеспечить стабильный денежный поток до 2024 года.

3️⃣ А это значит, что действующую дивидендную политику есть все основания продлевать, оставляя надежду акционерам на повышенные дивиденды, что Юнипро и сделала. Компания подтвердила свои намерения заплатить по 20 млрд рублей (31,72 коп. на акцию) в 2021 и 2022 гг., при условии стабильной работы третьего энергоблока Берёзовской ГРЭС.

По текущим котировкам это потенциально может сулить ДД=10,9%, что очень круто в современных реалиях низких ставок и постковидной обстановке.

Дивиденды по-прежнему будут выплачиваться дважды в год.

4️⃣ А вот если попытаться заглянуть немного дальше вперёд, то по мнению самой компании, в 2023-2024 гг. на дивиденды могут оказать давление инвестиции в реализацию программы модернизации тепловых электростанций и развитие проектов ВИЭ.

Но базовый сценарий предполагает, что Юнипро справится со всеми капексами и будет стремиться сохранить стабильный уровень дивидендов в том числе и на 2023-2024 гг. И лично я пока в это охотно верю.

5️⃣ Юнипро на данный момент не рассматривает вопрос продажи угольной Берёзовской ГРЭС, несмотря на всё больший акцент компании в сторону зелёной энергетики.

6️⃣ Немецкая Uniper не исключает продажи подконтрольной ей российской генерирующей компании Юнипро. Не буду даже выделять жирным текстом эту цитату из уст главы Uniper Андреаса Ширенбека, т.к. по большому счёту никакой новости в этом нет. Отвечая на вопрос о возможной продаже, глава Uniper лишь философски ответил, что «компания ничего не исключает». Ну а что, в нашей жизни действительно ничего исключать нельзя!

👉 Продолжаю держать акции Юнипро, c достаточно большой долей в портфеле (6,4%), и после продления действия див.политики моя вера в эти бумаги лишь укрепилась.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

1️⃣ Компания представила отчётность по МСФО за 2020 год, которая в целом оказалась в рамках ожиданий и отметилась снижением основных финансовых показателей, на фоне сокращения выработки электроэнергии и слабой конъюнктуры на рынке на сутки вперёд (РСВ).

Выручка снизилась на 6,2%до 75,3 млрд рублей, показатель EBITDA не досчитался 10,8% и довольствовался результатом в 26,4 млрд, а чистая прибыль рухнула больше чем на четверть – до 13,7 млрд.

2️⃣ В случае с Юнипро куда интересней вместо цифр в отчётности контролировать, как идёт процесс восстановления Берёзовской ГРЭС, от которой во многом зависят и финансовые показатели, и дивиденды, о которых мы ещё поговорим ниже.

❗️Юнипро ожидает, что блок будет введён после многолетнего восстановления в 1 полугодии 2021 года, а платежи за его мощность начнут поступать уже с апреля.

Это прекрасная и обнадёживающая всех нас новость, которая позволяет компании прогнозировать показатель EBITDA по итогам 2021 года на уровне 25-30 млрд рублей (с текущих 26,4 млрд), с последующим ростом до 33-37 млрд в 2022 году. По оценке компании, снижение прибыли, вызванное окончанием договоров ДПМ для всех блоков ПГУ, будет полностью компенсировано ожидаемой выручкой третьего энергоблока Берёзовской ГРЭС.

По прогнозам компании, восстановленный энергоблок позволит заметно увеличить выручку и обеспечить стабильный денежный поток до 2024 года.

3️⃣ А это значит, что действующую дивидендную политику есть все основания продлевать, оставляя надежду акционерам на повышенные дивиденды, что Юнипро и сделала. Компания подтвердила свои намерения заплатить по 20 млрд рублей (31,72 коп. на акцию) в 2021 и 2022 гг., при условии стабильной работы третьего энергоблока Берёзовской ГРЭС.

По текущим котировкам это потенциально может сулить ДД=10,9%, что очень круто в современных реалиях низких ставок и постковидной обстановке.

Дивиденды по-прежнему будут выплачиваться дважды в год.

4️⃣ А вот если попытаться заглянуть немного дальше вперёд, то по мнению самой компании, в 2023-2024 гг. на дивиденды могут оказать давление инвестиции в реализацию программы модернизации тепловых электростанций и развитие проектов ВИЭ.

Но базовый сценарий предполагает, что Юнипро справится со всеми капексами и будет стремиться сохранить стабильный уровень дивидендов в том числе и на 2023-2024 гг. И лично я пока в это охотно верю.

5️⃣ Юнипро на данный момент не рассматривает вопрос продажи угольной Берёзовской ГРЭС, несмотря на всё больший акцент компании в сторону зелёной энергетики.

6️⃣ Немецкая Uniper не исключает продажи подконтрольной ей российской генерирующей компании Юнипро. Не буду даже выделять жирным текстом эту цитату из уст главы Uniper Андреаса Ширенбека, т.к. по большому счёту никакой новости в этом нет. Отвечая на вопрос о возможной продаже, глава Uniper лишь философски ответил, что «компания ничего не исключает». Ну а что, в нашей жизни действительно ничего исключать нельзя!

👉 Продолжаю держать акции Юнипро, c достаточно большой долей в портфеле (6,4%), и после продления действия див.политики моя вера в эти бумаги лишь укрепилась.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

{kind=link}

🛒 Группа «М.Видео-Эльдорадо» представила свои финансовые результаты за 2020 год.

📈 Выручка увеличилась на 14,4% (г/г) до 417,8 млрд рублей, благодаря росту онлайн-продаж. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

🏫 Торговая площадь увеличилась 1,3% (г/г) до 19 тыс. кв.м. Под управлением компании находится 1074 магазина. В 2020 году компания открыла 36 новых магазинов и в 2021 году планирует увеличить этот показатель по мере улучшения эпидемиологической обстановки.

📈 Adj EBITDA увеличилась на 9,3% (г/г) до 28,4 млрд рублей. Темп роста оказался меньше темпа роста выручки, что обусловлено увлечением себестоимости реализуемой техники на фоне COVID-19.

🧮 Рентабельность по adj EBITDA составила 6,8%. Долгосрочная стратегия развития бизнеса предполагает маржинальность на уровне 5-7%. Отмечу, что в отечественном ритейле самый высокий показатель рентабельности у Детского мира – 11,4%.

📈 Скорректированная чистая прибыль увеличилась на 9,3% (г/г) до 12,2 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/ adj EBITDA увеличилась с 0,25х до 1,42х и находится на комфортном уровне, позволяя компании направлять на дивидендные выплаты всю скорректированную чистую прибыль в соответствии с дивидендной политикой.

💰Совет директоров рекомендует выплаты за 2020 год в размере 12,2 млрд рублей, что составляет 67,8 руб. на акцию и сулит ДД 8,1%.

👨💼 «Хотя 2020 год и позволил нам быстрее перестроить наш бизнес и создать прочную цифровую основу для дальнейшего развития, наш основной рост и трансформация ещё впереди», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📃 Напомню, что стратегия развития компании предполагает рост выручки к 1 трлн рублей к 2025 году. На этом фоне бумаги компании могут быть интересны для долгосрочных инвестиций при ценнике ниже 700 руб.

Финансовая отчётность

Пресс-релиз

#MVID

📈 Выручка увеличилась на 14,4% (г/г) до 417,8 млрд рублей, благодаря росту онлайн-продаж. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

🏫 Торговая площадь увеличилась 1,3% (г/г) до 19 тыс. кв.м. Под управлением компании находится 1074 магазина. В 2020 году компания открыла 36 новых магазинов и в 2021 году планирует увеличить этот показатель по мере улучшения эпидемиологической обстановки.

📈 Adj EBITDA увеличилась на 9,3% (г/г) до 28,4 млрд рублей. Темп роста оказался меньше темпа роста выручки, что обусловлено увлечением себестоимости реализуемой техники на фоне COVID-19.

🧮 Рентабельность по adj EBITDA составила 6,8%. Долгосрочная стратегия развития бизнеса предполагает маржинальность на уровне 5-7%. Отмечу, что в отечественном ритейле самый высокий показатель рентабельности у Детского мира – 11,4%.

📈 Скорректированная чистая прибыль увеличилась на 9,3% (г/г) до 12,2 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/ adj EBITDA увеличилась с 0,25х до 1,42х и находится на комфортном уровне, позволяя компании направлять на дивидендные выплаты всю скорректированную чистую прибыль в соответствии с дивидендной политикой.

💰Совет директоров рекомендует выплаты за 2020 год в размере 12,2 млрд рублей, что составляет 67,8 руб. на акцию и сулит ДД 8,1%.

👨💼 «Хотя 2020 год и позволил нам быстрее перестроить наш бизнес и создать прочную цифровую основу для дальнейшего развития, наш основной рост и трансформация ещё впереди», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📃 Напомню, что стратегия развития компании предполагает рост выручки к 1 трлн рублей к 2025 году. На этом фоне бумаги компании могут быть интересны для долгосрочных инвестиций при ценнике ниже 700 руб.

Финансовая отчётность

Пресс-релиз

#MVID

{kind=link}

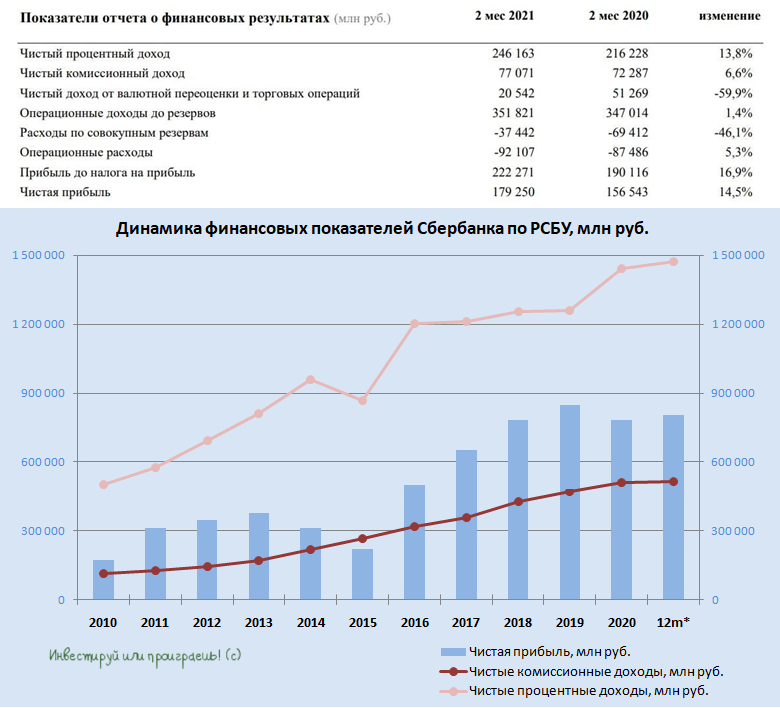

🏛 Только мы успели проанализировать отчётность Сбера по МСФО за 2020 год, как крупнейший отечественный банк опубликовал результаты по РСБУ за январь - февраль, сообщив о росте чистой прибыли на 14,5% (г/г) до рекордного уровня 179,2 млрд руб.

💰 Чистый процентный доход (ЧПД) за первые два месяца текущего года вырос на 13,8% (г/г) до 246,2 млрд руб., благодаря росту кредитного и облигационного портфеля. Облигационный портфель растёт благодаря действиям Центробанка, за что ему отдельное спасибо.

📈 Напомню, что в январе- феврале 2020 года темп роста ЧПД составил 10,7% - то есть темп роста процентных доходов ускорился, что радует.

💵 Чистый комиссионный доход увеличился на 6,6% (г/г) до 77,1 млрд руб. Годом ранее темп прироста составил 14,1% - снижение показателя обусловлено последствиями пандемии COVID-19, поскольку сократились доходы от эквайринга. По мере улучшения эпидемиологической обстановки (за счет вакцинации населения) можно ожидать ускорения темпа роста + низкая база прошлого года начнёт помогать.

❗️Расходы по резервам составили 37,4 млрд руб., против 69,4 млрд руб. годом ранее. Сбер начал сокращать резервы, о чём я предупреждал в последнее время. Ждём продолжения этой хорошей тенденции, что положительно отразится на чистой прибыли.

💼 Что касается кредитного портфеля, то он увеличился на 14,7% (г/г) до 24,1 трлн руб. Удельный вес просроченной задолженности остаётся на низком уровне в 3,2%, что не может не радовать.

🙎♀️ «Восстановление потребительской активности и улучшение экономической ситуации положительно влияют на динамику нашего бизнеса. Важно отметить улучшение качества кредитного портфеля и стабильный уровень чистого процентного дохода», - заявила финансовый директор Сбера Александра Бурико.

👉 Я продолжаю позитивно смотреть на акции Сбера и держу префы в своём портфеле.

#SBER

💰 Чистый процентный доход (ЧПД) за первые два месяца текущего года вырос на 13,8% (г/г) до 246,2 млрд руб., благодаря росту кредитного и облигационного портфеля. Облигационный портфель растёт благодаря действиям Центробанка, за что ему отдельное спасибо.

📈 Напомню, что в январе- феврале 2020 года темп роста ЧПД составил 10,7% - то есть темп роста процентных доходов ускорился, что радует.

💵 Чистый комиссионный доход увеличился на 6,6% (г/г) до 77,1 млрд руб. Годом ранее темп прироста составил 14,1% - снижение показателя обусловлено последствиями пандемии COVID-19, поскольку сократились доходы от эквайринга. По мере улучшения эпидемиологической обстановки (за счет вакцинации населения) можно ожидать ускорения темпа роста + низкая база прошлого года начнёт помогать.

❗️Расходы по резервам составили 37,4 млрд руб., против 69,4 млрд руб. годом ранее. Сбер начал сокращать резервы, о чём я предупреждал в последнее время. Ждём продолжения этой хорошей тенденции, что положительно отразится на чистой прибыли.

💼 Что касается кредитного портфеля, то он увеличился на 14,7% (г/г) до 24,1 трлн руб. Удельный вес просроченной задолженности остаётся на низком уровне в 3,2%, что не может не радовать.

🙎♀️ «Восстановление потребительской активности и улучшение экономической ситуации положительно влияют на динамику нашего бизнеса. Важно отметить улучшение качества кредитного портфеля и стабильный уровень чистого процентного дохода», - заявила финансовый директор Сбера Александра Бурико.

👉 Я продолжаю позитивно смотреть на акции Сбера и держу префы в своём портфеле.

#SBER

{kind=link}

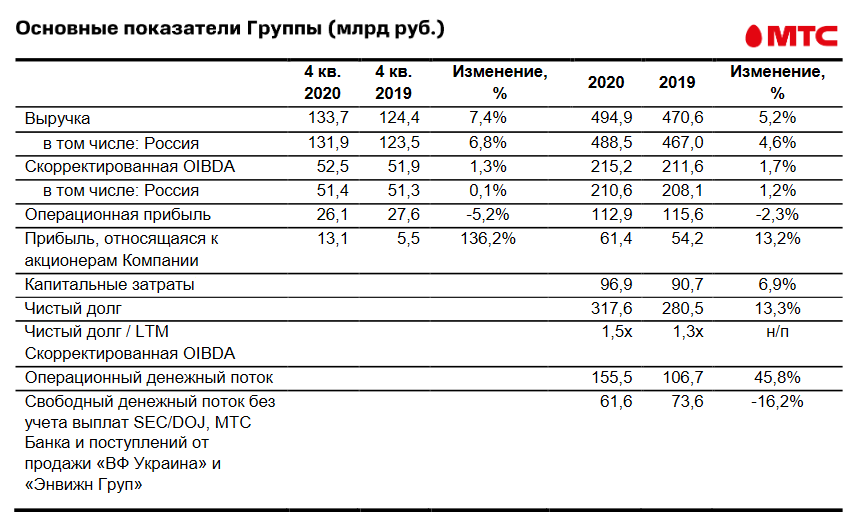

🧮 МТС отчиталась по МСФО за 4 кв. и 12 месяцев 2020 года, и можно со всей уверенностью заявить, что результаты оказались одними из лучших в секторе.

✅ С октября по декабрь выручка компании выросла на 7,4% (г/г) до ₽133,7 млрд, благодаря повышенным доходам от мобильной связи, а также продажам товаров в розничной сети МТС и фиксированных услуг. Скорректированная OIBDA ограничилась ростом на 1,3% до ₽52,5 млрд, из-за формирования разовых резервов, связанных с операционной деятельностью, а также на фоне снижения потребления международного роуминга из-за пандемии COVID-19.

Наконец, чистая прибыль МТС по итогам Q4-2020 выросла в 2,4 раза (г/г) до ₽13,1 млрд, а за весь 2020 год – на 13,2% до 61,4 млрд. Устойчивые показатели бизнеса, оптимизация долгового портфеля, а также грамотное хеджирование валютных рисков позволяют компании уверенно проходить непростые времена.

✅ Свободный денежный поток (FCF) сократился за прошлый год с ₽73,6 до ₽61,6 млрд, что объясняется увеличением капзатрат и выбытия части денежного потока, после продажи украинского подразделения. В свою очередь, капзатраты выросли на ₽6 млрд до ₽96,9 млрд, на фоне ослабления рубля и дополнительных инвестиций в сеть при резком росте трафика.

✅ Прогнозы на 2021 год у МТС весьма оптимистичные: рост выручки и EBITDA ожидается не ниже 4%, по мере улучшения эпидемиологической ситуации, восстановления туризма и открытия границ. А если ещё вакцинация населения ускорит сформирование коллективного иммунитета, то результаты могут оказаться ещё более убедительными.

✅ Текущий 2021 год является последним для действующей дивидендной политики МТС, и уже весной 2022 года будет рассматриваться новая. Если верить заявлениям менеджмента, то компания уже в этом году сможет выплатить более ₽29,5 на акцию, даже несмотря на ожидаемый рост капзатрат.

По факту, это будет достигнуто реализацией очередного раунда байбэка, о котором стало известно из состоявшейся телеконференции. Пока не объявлено, какая сумма будет направлена на обратный выкуп, но можно вспомнить, что в 2020 году на это было потрачено около ₽15 млрд. Если этот же размер денежных средств будет решено использовать на байбэк снова, то заявленный повышенный дивиденд в размере ₽29,5 на акцию по итогам 2021 года будет чётко укладываться в этот сценарий.

Ну а на таком фоне и традиционной щедрости менеджмента, можно надеяться ещё и на потенциальное улучшение дивидендной политики МТС со следующего года. Через год узнаем.

👉 Я продолжаю держать акции МТС в своём портфеле в качестве надёжного дивитикера, и на проливах буду наращивать по возможности свою долю в этих бумагах.

Пресс-релиз

Презентация

#MTSS

✅ С октября по декабрь выручка компании выросла на 7,4% (г/г) до ₽133,7 млрд, благодаря повышенным доходам от мобильной связи, а также продажам товаров в розничной сети МТС и фиксированных услуг. Скорректированная OIBDA ограничилась ростом на 1,3% до ₽52,5 млрд, из-за формирования разовых резервов, связанных с операционной деятельностью, а также на фоне снижения потребления международного роуминга из-за пандемии COVID-19.

Наконец, чистая прибыль МТС по итогам Q4-2020 выросла в 2,4 раза (г/г) до ₽13,1 млрд, а за весь 2020 год – на 13,2% до 61,4 млрд. Устойчивые показатели бизнеса, оптимизация долгового портфеля, а также грамотное хеджирование валютных рисков позволяют компании уверенно проходить непростые времена.

✅ Свободный денежный поток (FCF) сократился за прошлый год с ₽73,6 до ₽61,6 млрд, что объясняется увеличением капзатрат и выбытия части денежного потока, после продажи украинского подразделения. В свою очередь, капзатраты выросли на ₽6 млрд до ₽96,9 млрд, на фоне ослабления рубля и дополнительных инвестиций в сеть при резком росте трафика.

✅ Прогнозы на 2021 год у МТС весьма оптимистичные: рост выручки и EBITDA ожидается не ниже 4%, по мере улучшения эпидемиологической ситуации, восстановления туризма и открытия границ. А если ещё вакцинация населения ускорит сформирование коллективного иммунитета, то результаты могут оказаться ещё более убедительными.

✅ Текущий 2021 год является последним для действующей дивидендной политики МТС, и уже весной 2022 года будет рассматриваться новая. Если верить заявлениям менеджмента, то компания уже в этом году сможет выплатить более ₽29,5 на акцию, даже несмотря на ожидаемый рост капзатрат.

По факту, это будет достигнуто реализацией очередного раунда байбэка, о котором стало известно из состоявшейся телеконференции. Пока не объявлено, какая сумма будет направлена на обратный выкуп, но можно вспомнить, что в 2020 году на это было потрачено около ₽15 млрд. Если этот же размер денежных средств будет решено использовать на байбэк снова, то заявленный повышенный дивиденд в размере ₽29,5 на акцию по итогам 2021 года будет чётко укладываться в этот сценарий.

Ну а на таком фоне и традиционной щедрости менеджмента, можно надеяться ещё и на потенциальное улучшение дивидендной политики МТС со следующего года. Через год узнаем.

👉 Я продолжаю держать акции МТС в своём портфеле в качестве надёжного дивитикера, и на проливах буду наращивать по возможности свою долю в этих бумагах.

Пресс-релиз

Презентация

#MTSS

{kind=link}