📈 Фосагро сегодня сообщила о росте поставок минеральных удобрений российским клиентам в 2020 году на 12,1% до рекордных 3,54 млн тонн, и этого оказалось более чем достаточно для того, чтобы котировки акций взлетели на торгах в понедельник на 4% и в очередной раз переписали исторический максимум.

А ведь впереди ещё операционные результаты и публикация финансовой отчётности по МСФО за 2020 год, а также очередные квартальные дивиденды, о размере которых мы с вами уже узнаем совсем скоро.

#PHOR

А ведь впереди ещё операционные результаты и публикация финансовой отчётности по МСФО за 2020 год, а также очередные квартальные дивиденды, о размере которых мы с вами уже узнаем совсем скоро.

#PHOR

{kind=link}

🏢 Группа ЛСР представила вчера свои операционные результаты за 2020 год, сообщив о росте продаж недвижимости на 12% до 95 млрд рублей.

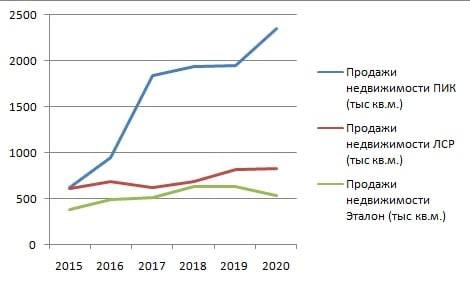

📊 На текущий момент все три крупнейших отечественных застройщика представили нам свои операционные результаты, и теперь мы можем сравнить динамику ключевых показателей.

📈 Самый высокий темп роста продаж зафиксировала Группа ПИК (+42% г/г), а самый слабый результат у Эталона (+3% г/г). Драйвером роста продаж у всех участников рынка стала ипотека, благодаря льготной государственной программе.

💪 В натуральном вырождении самый высокий темп роста продаж недвижимости также принадлежит Группе ПИК – продажи увеличились на 20,4% (г/г) до 2355 тыс кв.м. Самую слабую динамику продемонстрировал Эталон, отчитавшийся о сокращении продаж на 14,6% (г/г) до 538 тыс кв.м.

❗️ Группа ПИК ввела в эксплуатацию 2425 тыс кв.м. жилья, что на 20% большем, чего годом ранее. По темпу прироста компания в три раза опередила конкурентов!

👌 P.S. В строительном секторе у нас есть явный лидер - Группа ПИК. Далее идет середнячек в лице ЛСР, а замыкает тройку Эталон. На мой взгляд, технические коррекции в бумагах ПИК и ЛСР целесообразно использовать для покупок. В моём инвестиционном портфеле из трёх представленных компаний присутствуют только акции ЛСР, т.к. до случившегося хайпа в бумаги ПИК я заскочить просто не успел.

#PIKK #ETLN #LSRG

📊 На текущий момент все три крупнейших отечественных застройщика представили нам свои операционные результаты, и теперь мы можем сравнить динамику ключевых показателей.

📈 Самый высокий темп роста продаж зафиксировала Группа ПИК (+42% г/г), а самый слабый результат у Эталона (+3% г/г). Драйвером роста продаж у всех участников рынка стала ипотека, благодаря льготной государственной программе.

💪 В натуральном вырождении самый высокий темп роста продаж недвижимости также принадлежит Группе ПИК – продажи увеличились на 20,4% (г/г) до 2355 тыс кв.м. Самую слабую динамику продемонстрировал Эталон, отчитавшийся о сокращении продаж на 14,6% (г/г) до 538 тыс кв.м.

❗️ Группа ПИК ввела в эксплуатацию 2425 тыс кв.м. жилья, что на 20% большем, чего годом ранее. По темпу прироста компания в три раза опередила конкурентов!

👌 P.S. В строительном секторе у нас есть явный лидер - Группа ПИК. Далее идет середнячек в лице ЛСР, а замыкает тройку Эталон. На мой взгляд, технические коррекции в бумагах ПИК и ЛСР целесообразно использовать для покупок. В моём инвестиционном портфеле из трёх представленных компаний присутствуют только акции ЛСР, т.к. до случившегося хайпа в бумаги ПИК я заскочить просто не успел.

#PIKK #ETLN #LSRG

{kind=link}

Forwarded from ❸❻❺

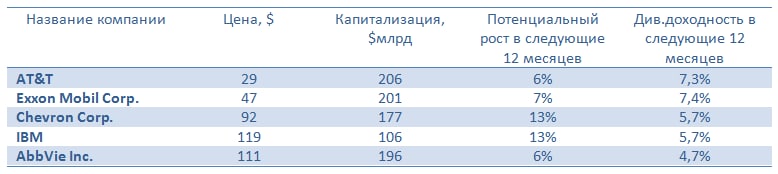

🥇🥈🥉 Сбер CIB составил ТОП-5 акций США с лучшими дивидендными историями, куда вошли AT&T , Exxon Mobil, Chevron, IBM и AbbVie.

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

«Все пять компаний стабильно выплачивают дивиденды на ежеквартальной основе. При этом Exxon Mobil, AT&T, Chevron и IBM повышают их более 25 лет подряд и по праву входят в число дивидендных аристократов», - отмечают аналитики.

🏅 Exxon Mobil 109 лет подряд выплачивает дивиденды. В последние 37 лет компания увеличивала их ежегодно в среднем на 6,1%.

🏅 AT&T ежегодно повышает дивидендные выплаты после разделения в 1983 году в среднем на 4,1% в год. В последние 12 лет компания увеличивает квартальные дивиденды на один цент в год, а темпы их роста составляют около 2%.

🏅 Chevron Corp. ежегодно увеличивает дивиденды 32 года подряд, в среднем на 6,3% в год.

🏅 IBM выплачивает дивиденды 104 года подряд. В последние 26 лет компания увеличивала их ежегодно в среднем на 13,9%. Тем не менее в последние три года темпы роста дивидендных выплат не превышают 5% в год.

🏅 AbbVie Inc. ежегодно повышает дивиденды с момента выделения из состава Abbott Laboratories в 2013 году. В течение восьми лет Abbvie увеличивала дивиденды в среднем на 15,9% в год, что является очень высоким показателем. В последние три года темпы роста дивидендов замедлились до 10% в год.

#XOM #T #CVX #IBM #ABBV

{kind=link}

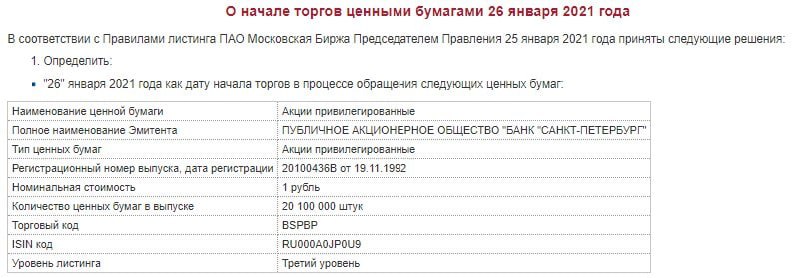

🗓 Сегодня на Мосбирже начались торги "замечательными" бумагами, и теперь у вас есть "прекрасный" шанс прикупить в свой портфель префы Банка Санкт-Петербург!

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

Очень был удивлён этой новости, прочитав её, однако и такое бывает, оказывается. Лично у меня совершенно нет никаких идей, зачем это всё?? Если даже обычки банка выглядят полудохлыми уже сколько лет кряду, а корпоративное управление по-прежнему не вызывает большого доверия (по крайней мере, в моих глазах).

❓Есть мысли на этот счёт, друзья? Зачем весь этот цирк?

#BSPB

{kind=link}

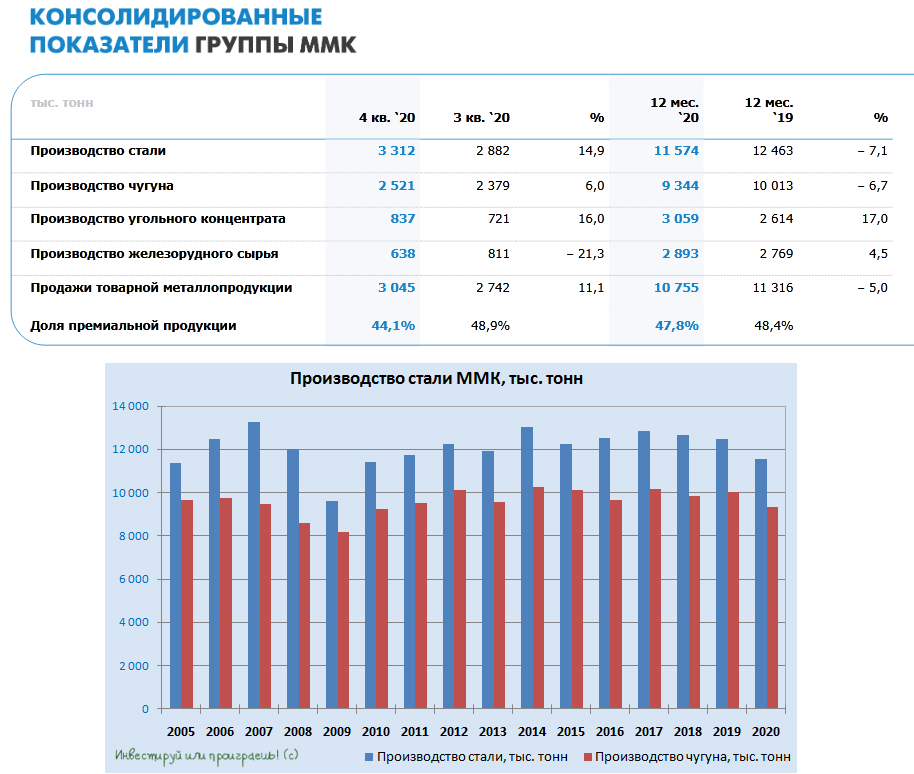

⚒ ММК вслед за Северсталью и НЛМК представила свои производственные результаты за 4 квартал и весь 2020 год.

С октября по декабрь компания произвела 3,31 млн тонн стали, что на 14,9% выше уровня 3 кв. 2020 года, в то время как по итогам всего 2020 года выплавка стали сократилась на 7% до 11,57 млн тонн. Схожую динамику продемонстрировали и продажи товарной металлопродукции, которые в четвёртом квартале выросли на 11,1% (кв/кв) до 3,05 млн тонн, а по итогам 2020 года упали на 5% до 10,76 млн тонн.

В 1 кв. 2021 года менеджмент ММК ожидает благоприятную ценовую конъюнктуру на металлургическое сырье и положительную динамику котировок на металлопродукцию на мировых рынках, что будет поддерживать рост цен на металлопродукцию ММК в текущем квартале. Устойчивый уровень спроса на внутреннем и международном рынках окажет положительное влияние на объемы продаж в 1 кв. 2021 года. При этом загрузка агрегатов по производству премиальной продукции сохранится на максимальном уровне, говорится в сообщении.

Капзатраты в январе-марте ожидаются выше уровня 4 кв. 2020 года, отражая график реализации проектов в рамках стратегии.

#MAGN

С октября по декабрь компания произвела 3,31 млн тонн стали, что на 14,9% выше уровня 3 кв. 2020 года, в то время как по итогам всего 2020 года выплавка стали сократилась на 7% до 11,57 млн тонн. Схожую динамику продемонстрировали и продажи товарной металлопродукции, которые в четвёртом квартале выросли на 11,1% (кв/кв) до 3,05 млн тонн, а по итогам 2020 года упали на 5% до 10,76 млн тонн.

В 1 кв. 2021 года менеджмент ММК ожидает благоприятную ценовую конъюнктуру на металлургическое сырье и положительную динамику котировок на металлопродукцию на мировых рынках, что будет поддерживать рост цен на металлопродукцию ММК в текущем квартале. Устойчивый уровень спроса на внутреннем и международном рынках окажет положительное влияние на объемы продаж в 1 кв. 2021 года. При этом загрузка агрегатов по производству премиальной продукции сохранится на максимальном уровне, говорится в сообщении.

Капзатраты в январе-марте ожидаются выше уровня 4 кв. 2020 года, отражая график реализации проектов в рамках стратегии.

#MAGN

{kind=link}

❗️Специально для акционеров АФК Система!

🧑🏫 Предлагаю вашему вниманию состоявшийся сегодня в онлайн-формате Диалог с компанией АФК Система, организованный ВТБ Капитал.

Коротко о главном:

✔️ АФК Система рассматривает сделки M&A в фармотрасли и недвижимости.

✔️ АФК Система пока не планирует снижать свою долю в МТС в размере 55,64% (с учётом косвенного владения через подконтрольные организации).

✔️ Менеджмент АФК Система предложит удвоить дивиденды за 2020 год, доведя их до 2,6 млрд рублей. В пересчёте на одну акцию это будет означать 0,27 руб., что по текущим котировкам сулит по-прежнему весьма символическую ДД на уровне менее 1%.

#AFKS

🧑🏫 Предлагаю вашему вниманию состоявшийся сегодня в онлайн-формате Диалог с компанией АФК Система, организованный ВТБ Капитал.

Коротко о главном:

✔️ АФК Система рассматривает сделки M&A в фармотрасли и недвижимости.

✔️ АФК Система пока не планирует снижать свою долю в МТС в размере 55,64% (с учётом косвенного владения через подконтрольные организации).

✔️ Менеджмент АФК Система предложит удвоить дивиденды за 2020 год, доведя их до 2,6 млрд рублей. В пересчёте на одну акцию это будет означать 0,27 руб., что по текущим котировкам сулит по-прежнему весьма символическую ДД на уровне менее 1%.

#AFKS

YouTube

Диалог с компанией АФК «Система»

АФК «Система» — российская инвестиционная компания, одна из крупнейших холдинговых компаний мира. АФК «Система» инвестирует в новые и инновационные отрасли экономики России и других стран. На вебинаре обсудим с Николаем Минашиным, управляющим директором по…

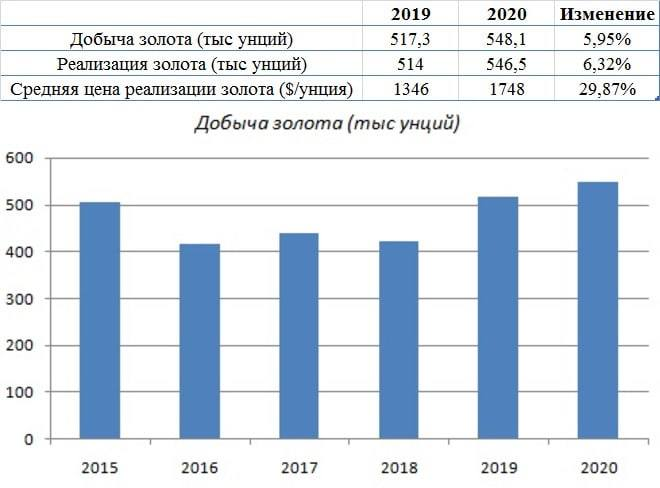

👑 Petropavlovsk представил производственные результаты за 2020 год.

📈 Добыча золота увеличилась на 5,9% (г/г) до 548,1 тыс унций, благодаря производству драгоценного металла из стороннего концентрата на Покровском АГК. Отмечу, что на собственных месторождениях добыча сократилась на 18,2%.

❗️Покровский АГК – стратегический проект компании. Технология автоклавного окисления, внедренная на Покровском АГК, считается будущим российской золотодобычи, как самый эффективный способ извлечения золота из упорных руд.

💼 Реализация золота увеличилась на 6,3% (г/г) до 546,5 тыс унций. С января по сентябрь в мире наблюдался повышенный спрос на желтый металл, в четвертом квартале спрос со стороны Центробанков и ювелиров сократился.

📊 Средняя цена реализации золота выросла на 29,8% (г/г) до $1748 за унцию. Минувший год оказался удачным для золотодобытчиков, поскольку в 2019 году средняя цена реализации увеличилась всего лишь на 6,6%.

👨⚕️ “Столкнувшись с рядом вызовов в 2020 году, в частности, в 4 квартале, мы смогли обеспечить значительный рост производства золота: на 6% по сравнению с аналогичным периодом прошлого года, что немного ниже нашего прогноза, но в целом соответствует ожиданиям рынка”, - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

⚒ Из основных конкурентов на данный момент операционные результаты представил только Селигдар, который по итогам минувшего года увеличил добычу золота на 7%, а объём реализации - на 10%.

👉 P.S. Результаты Petropavlovsk можно назвать удовлетворительными. Компания увеличила добычу и продажу золота, однако по темпу прироста уступает конкурентам.

‼️ Однако нельзя обойти стороной и частые корпоративные конфликты вокруг Petropavlovsk, что также не добавляет оптимизма, и лично меня отпугивает от инвестиций в данную компанию.

#POGR

📈 Добыча золота увеличилась на 5,9% (г/г) до 548,1 тыс унций, благодаря производству драгоценного металла из стороннего концентрата на Покровском АГК. Отмечу, что на собственных месторождениях добыча сократилась на 18,2%.

❗️Покровский АГК – стратегический проект компании. Технология автоклавного окисления, внедренная на Покровском АГК, считается будущим российской золотодобычи, как самый эффективный способ извлечения золота из упорных руд.

💼 Реализация золота увеличилась на 6,3% (г/г) до 546,5 тыс унций. С января по сентябрь в мире наблюдался повышенный спрос на желтый металл, в четвертом квартале спрос со стороны Центробанков и ювелиров сократился.

📊 Средняя цена реализации золота выросла на 29,8% (г/г) до $1748 за унцию. Минувший год оказался удачным для золотодобытчиков, поскольку в 2019 году средняя цена реализации увеличилась всего лишь на 6,6%.

👨⚕️ “Столкнувшись с рядом вызовов в 2020 году, в частности, в 4 квартале, мы смогли обеспечить значительный рост производства золота: на 6% по сравнению с аналогичным периодом прошлого года, что немного ниже нашего прогноза, но в целом соответствует ожиданиям рынка”, - прокомментировал операционные результаты генеральный директор Petropavlovsk PLC Денис Александров.

⚒ Из основных конкурентов на данный момент операционные результаты представил только Селигдар, который по итогам минувшего года увеличил добычу золота на 7%, а объём реализации - на 10%.

👉 P.S. Результаты Petropavlovsk можно назвать удовлетворительными. Компания увеличила добычу и продажу золота, однако по темпу прироста уступает конкурентам.

‼️ Однако нельзя обойти стороной и частые корпоративные конфликты вокруг Petropavlovsk, что также не добавляет оптимизма, и лично меня отпугивает от инвестиций в данную компанию.

#POGR

{kind=link}

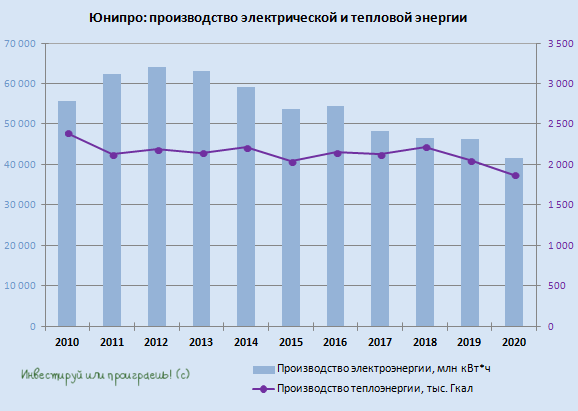

📄 Юнипро накануне представила свои операционные результаты за 2020 год.

По итогам минувшего года станции Юнипро выработали 41,7 млрд кВтч электроэнергии, что на 10,1% ниже, чем годом ранее, и продолжает вписываться в наметившийся ещё с 2013 года тренд на снижение этого показателя.

Компания объясняет столь серьёзное падение выработки электроэнергии снижением уровня загрузки электростанций, на фоне пониженного спроса по целому ряду причин:

➖ COVID-19 и соглашение ОПЕК+ о сокращении нефтедобычи, из-за влияния которых на 2 кв. 2020 года пришлось максимальное сокращение выработки (-17% г/г)

➖ Высокая водность и, как следствие, высокая загрузка ГЭС на протяжении всего минувшего года

➖ Аномально тёплая погода в 1 кв. 2020 года

Производство тепловой энергии также не досчиталось около 9% и довольствовалось результатом в 1870 тыс. Гкал, что в основном обусловлено опять же аномально тёплой погодой в первом квартале минувшего года.

👉 Для акционеров Юнипро операционные результаты традиционно не являются особенно определяющими. Куда важнее успешный запуск третьего энергоблока Берёзовской ГРЭС, в случае которого котировки акций компании получат мощный дивидендный стимул для роста вверх. Продолжаем верить и ждать (а что ещё остаётся).

#UPRO

По итогам минувшего года станции Юнипро выработали 41,7 млрд кВтч электроэнергии, что на 10,1% ниже, чем годом ранее, и продолжает вписываться в наметившийся ещё с 2013 года тренд на снижение этого показателя.

Компания объясняет столь серьёзное падение выработки электроэнергии снижением уровня загрузки электростанций, на фоне пониженного спроса по целому ряду причин:

➖ COVID-19 и соглашение ОПЕК+ о сокращении нефтедобычи, из-за влияния которых на 2 кв. 2020 года пришлось максимальное сокращение выработки (-17% г/г)

➖ Высокая водность и, как следствие, высокая загрузка ГЭС на протяжении всего минувшего года

➖ Аномально тёплая погода в 1 кв. 2020 года

Производство тепловой энергии также не досчиталось около 9% и довольствовалось результатом в 1870 тыс. Гкал, что в основном обусловлено опять же аномально тёплой погодой в первом квартале минувшего года.

👉 Для акционеров Юнипро операционные результаты традиционно не являются особенно определяющими. Куда важнее успешный запуск третьего энергоблока Берёзовской ГРЭС, в случае которого котировки акций компании получат мощный дивидендный стимул для роста вверх. Продолжаем верить и ждать (а что ещё остаётся).

#UPRO

{kind=link}

🛢 Позитивные новости для нефтяного рынка.

1️⃣ Президент США Джо Байден намерен сегодня объявить о подготовке к запрету на бурение новых нефтяных и газовых скважин на федеральных землях.

🇺🇸 На данный момент на федеральных землях США добывается около четверти нефти страны, в основном речь идет о сланцевых месторождениях.

❗️ По прогнозу Минэнерго США, общий объем добычи сланца в феврале упадет до 7,5 млн баррелей в день. Это самый низкий показатель с июня 2020 года.

2️⃣ Газета Ведомости, ссылаясь на данные консалтинговой фирмы Rystad Energy, указывает на значительное сокращение разведки новых месторождений нефти и газа в 2020 году.

📉 Из крупнейших нефтегазовых компаний мира самое резкое сокращение – у британской BP. Компания в 2020 г. приобрела лицензии на проведение геологоразведочных работ суммарно на площади около 3000 кв. км – это наименьший показатель за последние пять лет.

📊 Низкие цены на нефть, которые наблюдались в первой половине 2020 года, заставили нефтяников пересмотреть своих планы на геологоразведку. Это позитивный фактор для нефтяных цен на горизонте 2024-2025 г.г., поскольку в этот период ожидается сокращение производственных мощностей.

#MACRO

1️⃣ Президент США Джо Байден намерен сегодня объявить о подготовке к запрету на бурение новых нефтяных и газовых скважин на федеральных землях.

🇺🇸 На данный момент на федеральных землях США добывается около четверти нефти страны, в основном речь идет о сланцевых месторождениях.

❗️ По прогнозу Минэнерго США, общий объем добычи сланца в феврале упадет до 7,5 млн баррелей в день. Это самый низкий показатель с июня 2020 года.

2️⃣ Газета Ведомости, ссылаясь на данные консалтинговой фирмы Rystad Energy, указывает на значительное сокращение разведки новых месторождений нефти и газа в 2020 году.

📉 Из крупнейших нефтегазовых компаний мира самое резкое сокращение – у британской BP. Компания в 2020 г. приобрела лицензии на проведение геологоразведочных работ суммарно на площади около 3000 кв. км – это наименьший показатель за последние пять лет.

📊 Низкие цены на нефть, которые наблюдались в первой половине 2020 года, заставили нефтяников пересмотреть своих планы на геологоразведку. Это позитивный фактор для нефтяных цен на горизонте 2024-2025 г.г., поскольку в этот период ожидается сокращение производственных мощностей.

#MACRO

{kind=link}

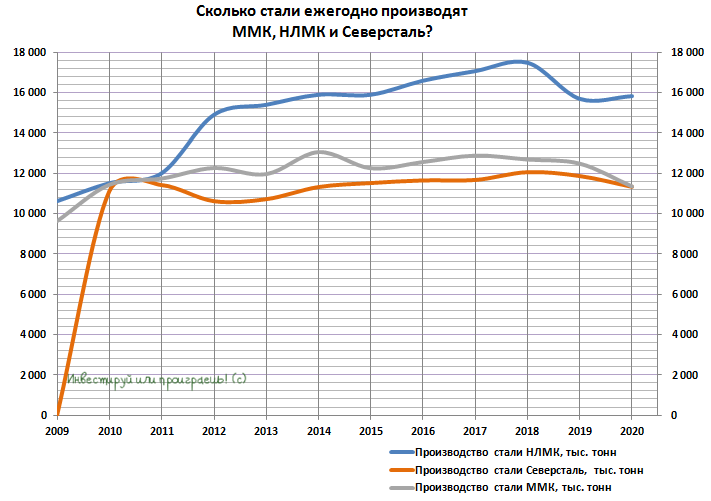

📊 Из трёх российских сталеваров только НЛМК удалось продемонстрировать рост производства стали по итогам 2020 года, прежде всего благодаря эффекту низкой базы из-за целой серии кап.ремонтов, начавшихся ещё в 2019 году и постепенно завершающихся начиная с 2020 года.

Впрочем, для НЛМК это не единственный положительный момент. Для особенно интересующихся рекомендую освежить в памяти ноябрьский пост, в котором я попытался собрать воедино основные драйверы.

Также перечитайте ещё раз декабрьское интервью гендиректора Северстали Александра Шевелева о ценах на сталь, влиянии пандемии на металлургическую отрасль, увеличение налогов на отрасль и ряд других интересных вопросов.

Наконец, чтобы акционеры ММК на меня не обижались (а судя по комментариям, порой бывает и такое) – тоже почитайте основные итоги декабрьской онлайн-конференции, с участием Виктора Рашникова и Павла Шиляева, и зарядитесь оптимизмом и хорошим настроением.

💪 А вообще всем действующим акционерам отечественных сталелитейных компаний желаю набраться терпения и силы воли, чтобы удержаться от соблазна избавиться от этих бумаг на текущих уровнях. Нас точно ждут сильные результаты по итогам первого и второго кварталов 2021 года и щедрые дивиденды! Ну а дальше – посмотрим.

#NLMK #MAGN #CHMF

Впрочем, для НЛМК это не единственный положительный момент. Для особенно интересующихся рекомендую освежить в памяти ноябрьский пост, в котором я попытался собрать воедино основные драйверы.

Также перечитайте ещё раз декабрьское интервью гендиректора Северстали Александра Шевелева о ценах на сталь, влиянии пандемии на металлургическую отрасль, увеличение налогов на отрасль и ряд других интересных вопросов.

Наконец, чтобы акционеры ММК на меня не обижались (а судя по комментариям, порой бывает и такое) – тоже почитайте основные итоги декабрьской онлайн-конференции, с участием Виктора Рашникова и Павла Шиляева, и зарядитесь оптимизмом и хорошим настроением.

💪 А вообще всем действующим акционерам отечественных сталелитейных компаний желаю набраться терпения и силы воли, чтобы удержаться от соблазна избавиться от этих бумаг на текущих уровнях. Нас точно ждут сильные результаты по итогам первого и второго кварталов 2021 года и щедрые дивиденды! Ну а дальше – посмотрим.

#NLMK #MAGN #CHMF

{kind=link}

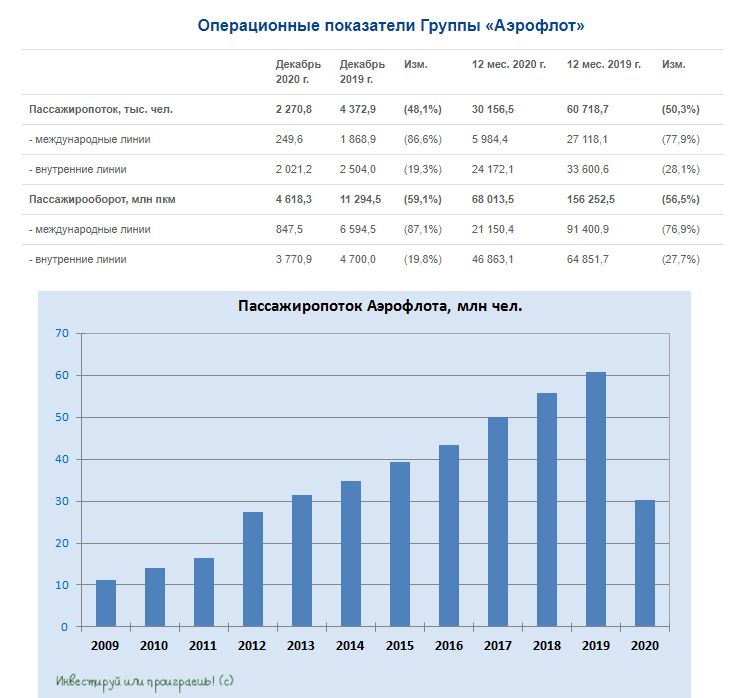

🛩 Как-то мимо меня прошли операционные результаты Аэрофлота за 2020 год, которые российский авиаперевозчик №1 представил во вторник, однако в курсе дел российских компаний надо стараться быть всегда, поэтому исправляюсь.

📉 Итак, по итогам 2020 года пассажиропоток Группы Аэрофлот упал ровно наполовину – до 30,2 млн человек, что весьма неудивительно, учитывая очень сложные ковидные времена для всей мировой авиации.

🏖 Понятное дело, что больше всего у Аэрофлота пострадали международные направления, которые по пассажиропотоку рухнули в 4,5 раза по сравнению с 2019 годом до скромных 6,0 млн человек. 🇷🇺 Перелёты на внутренних линиях оказались под меньшим давлением (-28,1% до 24,2 млн человек), т.к. интерес у россиян к туризму внутри страны всё-таки удалось более ли менее сохранить (по крайней мере, во второй половине 2020 года уж точно), а деловая активность постепенно начала выходить из весенней спячки.

📠 "На операционные результаты 2020 года повлияла динамика спроса и значительные ограничения на полёты, связанные с распространением COVID-19 в мире. Основное снижение связано с полной остановкой регулярных международных рейсов и значительное ограничение полётной программы на внутренних линиях, в связи с режимом самоизоляции и ограничениями на передвижения по России", — говорится в пресс-релизе Аэрофлота.

"В третьем и четвёртом квартале внутреннее авиасообщение показало значительное восстановление объемных показателей, а в международном сегменте были возобновлены полёты по ряду линий, включая пункты Турции, ОАЭ, Мальдив, Египта, Беларуси, Казахстана, Киргизии и ряда других стран, однако, в целом международное авиасообщение оставалось существенно ограниченным. В четвертом квартале влияние пандемии на авиакомпании дополнило сезонное снижение спроса", — добавляет компания.

🙅♂️ При этом ожидать уже по итогам 2021 года прорывных результатов от Аэрофлота вряд ли приходится. Буквально вчера компания объявила об отмене почти 90 регулярных международных рейсов в марте-апреле, в то время как нам остаётся радоваться лишь сомнительному удовольствию в виде возобновления авиасообщения с четырьмя странами, которые ранее были для россиян закрыты (Финляндия, Вьетнам, Индия и Катар).

👉 Я продолжаю сохранять в отношении акций Аэрофлота очень осторожное отношение, т.к. в этой истории, на мой субъективный взгляд, игра не стоит свеч. По крайней мере, в текущих реалиях.

#AFLT

📉 Итак, по итогам 2020 года пассажиропоток Группы Аэрофлот упал ровно наполовину – до 30,2 млн человек, что весьма неудивительно, учитывая очень сложные ковидные времена для всей мировой авиации.

🏖 Понятное дело, что больше всего у Аэрофлота пострадали международные направления, которые по пассажиропотоку рухнули в 4,5 раза по сравнению с 2019 годом до скромных 6,0 млн человек. 🇷🇺 Перелёты на внутренних линиях оказались под меньшим давлением (-28,1% до 24,2 млн человек), т.к. интерес у россиян к туризму внутри страны всё-таки удалось более ли менее сохранить (по крайней мере, во второй половине 2020 года уж точно), а деловая активность постепенно начала выходить из весенней спячки.

📠 "На операционные результаты 2020 года повлияла динамика спроса и значительные ограничения на полёты, связанные с распространением COVID-19 в мире. Основное снижение связано с полной остановкой регулярных международных рейсов и значительное ограничение полётной программы на внутренних линиях, в связи с режимом самоизоляции и ограничениями на передвижения по России", — говорится в пресс-релизе Аэрофлота.

"В третьем и четвёртом квартале внутреннее авиасообщение показало значительное восстановление объемных показателей, а в международном сегменте были возобновлены полёты по ряду линий, включая пункты Турции, ОАЭ, Мальдив, Египта, Беларуси, Казахстана, Киргизии и ряда других стран, однако, в целом международное авиасообщение оставалось существенно ограниченным. В четвертом квартале влияние пандемии на авиакомпании дополнило сезонное снижение спроса", — добавляет компания.

🙅♂️ При этом ожидать уже по итогам 2021 года прорывных результатов от Аэрофлота вряд ли приходится. Буквально вчера компания объявила об отмене почти 90 регулярных международных рейсов в марте-апреле, в то время как нам остаётся радоваться лишь сомнительному удовольствию в виде возобновления авиасообщения с четырьмя странами, которые ранее были для россиян закрыты (Финляндия, Вьетнам, Индия и Катар).

👉 Я продолжаю сохранять в отношении акций Аэрофлота очень осторожное отношение, т.к. в этой истории, на мой субъективный взгляд, игра не стоит свеч. По крайней мере, в текущих реалиях.

#AFLT

{kind=link}

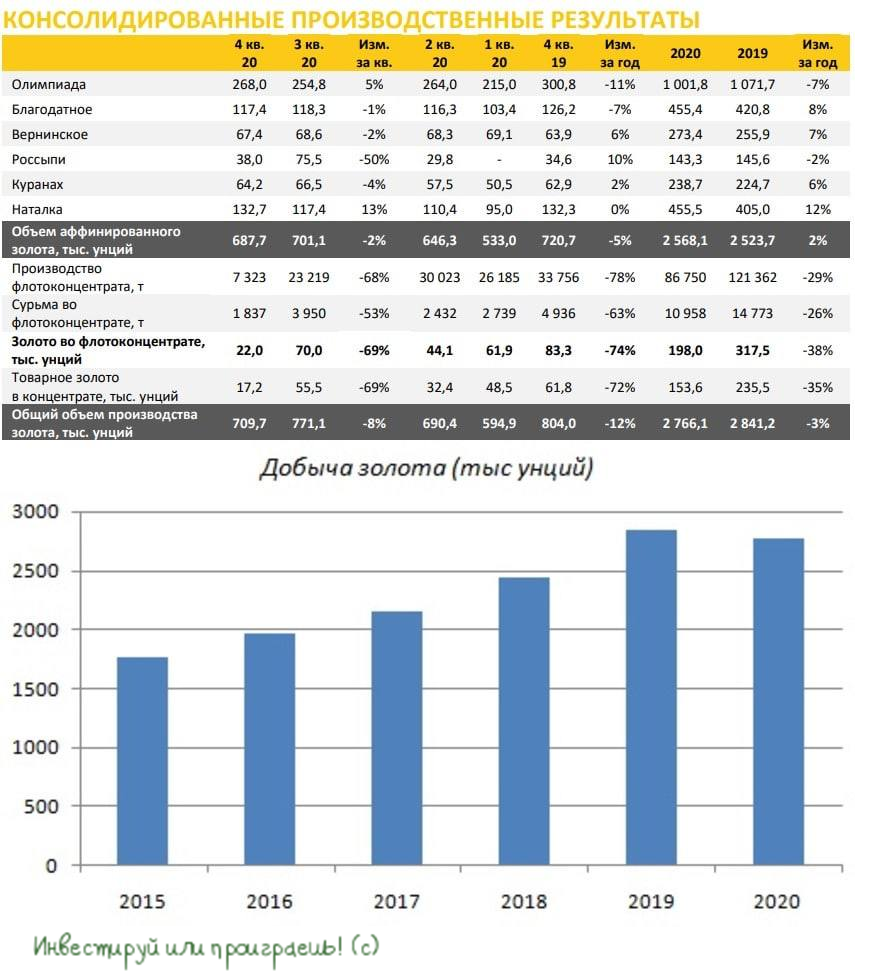

👑 Полюс представил производственные результаты за 2020 год.

📈Добыча золота сократилась на 2,64% (г/г) до 2766,1 тыс унций, что обусловлено снижением среднего содержания в переработанной руде на ключевом месторождении “Олимпиада”.

❗️Отмечу, что конкуренты в лице Petropavlovsk и Селигдара увеличили добычу на 5,9% и 7% соответственно.

🏗 В конце прошлого года «Полюс» одобрил строительство новой золотоизвлекательной фабрики на месторождении Благодатное. Капитальные вложения в строительство оцениваются в размере $600 млн. Коэффициент извлечения оценивается в 87,9%, при среднем показателе по компании 83,8%.

👨⚕️ “В 2020 году мы продолжили дальнейшую реализацию действующих проектов и проектов развития вопреки пандемии, которая повлияла на сроки инженерных изысканий. На основании плана горных работ, текущего уровня перерабатывающих мощностей и статуса реализуемых проектов мы ожидаем, что производство по итогам 2021 будет примерно 2,7 млн унций золота”, - прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

🤦 Результаты Полюса разочаровали. После хорошего роста в течение последних пяти лет компания сократила добычу и не планирует ее увеличивать в этом году. При этом конкуренты нарастили добычу.

👉 Компания сейчас торгуется с весьма высоким мультипликатором EV/EBITDA 9,5х, и несмотря на все потенциальные плюсы есть большое желание дождаться более привлекательных цен. Но это не точно.

#PLZL

📈Добыча золота сократилась на 2,64% (г/г) до 2766,1 тыс унций, что обусловлено снижением среднего содержания в переработанной руде на ключевом месторождении “Олимпиада”.

❗️Отмечу, что конкуренты в лице Petropavlovsk и Селигдара увеличили добычу на 5,9% и 7% соответственно.

🏗 В конце прошлого года «Полюс» одобрил строительство новой золотоизвлекательной фабрики на месторождении Благодатное. Капитальные вложения в строительство оцениваются в размере $600 млн. Коэффициент извлечения оценивается в 87,9%, при среднем показателе по компании 83,8%.

👨⚕️ “В 2020 году мы продолжили дальнейшую реализацию действующих проектов и проектов развития вопреки пандемии, которая повлияла на сроки инженерных изысканий. На основании плана горных работ, текущего уровня перерабатывающих мощностей и статуса реализуемых проектов мы ожидаем, что производство по итогам 2021 будет примерно 2,7 млн унций золота”, - прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

🤦 Результаты Полюса разочаровали. После хорошего роста в течение последних пяти лет компания сократила добычу и не планирует ее увеличивать в этом году. При этом конкуренты нарастили добычу.

👉 Компания сейчас торгуется с весьма высоким мультипликатором EV/EBITDA 9,5х, и несмотря на все потенциальные плюсы есть большое желание дождаться более привлекательных цен. Но это не точно.

#PLZL

{kind=link}

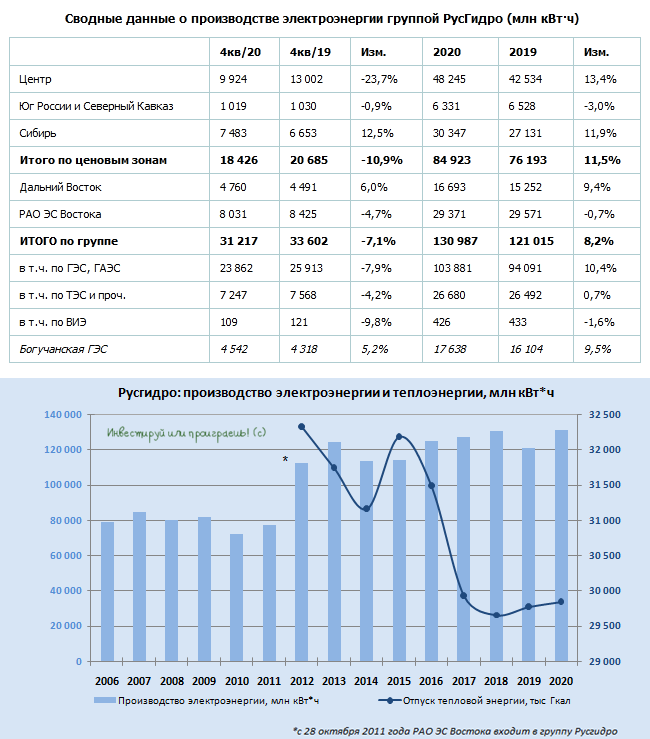

📓 По итогам 2020 года Русгидро установила исторический рекорд по выработке электроэнергии, которая выросла на 6% и составила 151,5 млрд кВтч (с учётом выработки Богучанской ГЭС, ЗАО «МЭК» и Приморской ГРЭС). При этом сразу 5 гидроэлектростанций отметились историческими рекордами по годовой выработке электроэнергии:

🏭 Саяно-Шушенская

🏭 Богучанская

🏭 Рыбинская

🏭 Нижегородская

🏭 Усть-Среднеканская

⬆️ Благодаря этому доля Группы Русгидро в выработке электроэнергии в РФ по итогам минувшего года выросла с 12,5% до 14,0%, на фоне общего по России снижения выработки электроэнергии на 3,0% и сокращения электропотребления на 2,3%.

Что касается прогноза притоков воды в основные водохранилища, то ожидания на 1 кв. 2021 года весьма оптимистичные:

✅ Приток воды в большинство водохранилищ на Волге и Каме ожидается выше нормы;

✅ Приток воды на реках Сибири и Северного Кавказа ожидается близким к норме;

✅ На Дальнем Востоке приточность воды в Зейское и Колымское водохранилища ожидается выше нормы.

👉 Но самое главное – это надежда на рост дивидендов уже по итогам 2020 года, и в случае реализации этого позитивного сценария ДД за минувший год может составить около 7,5%, что более чем неплохо и станет рекордом для акционеров Русгидро как в абсолютном, так и в относительном выражении.

#HYDR

🏭 Саяно-Шушенская

🏭 Богучанская

🏭 Рыбинская

🏭 Нижегородская

🏭 Усть-Среднеканская

⬆️ Благодаря этому доля Группы Русгидро в выработке электроэнергии в РФ по итогам минувшего года выросла с 12,5% до 14,0%, на фоне общего по России снижения выработки электроэнергии на 3,0% и сокращения электропотребления на 2,3%.

Что касается прогноза притоков воды в основные водохранилища, то ожидания на 1 кв. 2021 года весьма оптимистичные:

✅ Приток воды в большинство водохранилищ на Волге и Каме ожидается выше нормы;

✅ Приток воды на реках Сибири и Северного Кавказа ожидается близким к норме;

✅ На Дальнем Востоке приточность воды в Зейское и Колымское водохранилища ожидается выше нормы.

👉 Но самое главное – это надежда на рост дивидендов уже по итогам 2020 года, и в случае реализации этого позитивного сценария ДД за минувший год может составить около 7,5%, что более чем неплохо и станет рекордом для акционеров Русгидро как в абсолютном, так и в относительном выражении.

#HYDR

{kind=link}

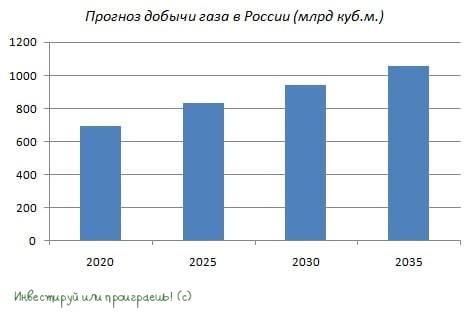

📃 Генеральная схема развития газовой отрасли до 2035 года.

👨💼 Накануне в Госдуме рассмотрели проект Генеральной схемы развития газовой отрасли, основные тезисы которой я предлагаю вашему вниманию:

🔸 По итогам 2020 года добыча газа составила 691,8 млрд куб.м.

🔸 Добыча к 2025 году должна составить около 833 млрд куб.м., а в 2035 году около 1,05 трлн куб. м. Среднегодовой темп роста добычи на ближайшие 15 лет составит 2,87%.

🔸 По итогам 2020 года производство СПГ составило 30,5 млн тонн.

🔸 В 2035 году ожидается рост производства СПГ до 140 млн тонн, при среднегодовом темпе роста 10,7%.

🔸 В 2020 году доля экспорта от общего объема добычи природного газа составила 36,5%. К 2035 году данный показатель может вырасти до 45%.

🔸 Генсхема предусматривает стимулирующие меры для развития перспективных месторождений на континентальном шельфе Баренцева, Печорского и Карского морей, полуостровов Ямал и Гыдан.

👉 Таким образом, Минэнерго России (автор Генсхемы) ориентирует нас на хороший темп роста добычи газа и производства СПГ, что позволяет рассчитывать на увеличение доходов и дивидендных выплат Газпрома и НОВАТЭКа в долгосрочной перспективе.

#GAZP #NVTK

👨💼 Накануне в Госдуме рассмотрели проект Генеральной схемы развития газовой отрасли, основные тезисы которой я предлагаю вашему вниманию:

🔸 По итогам 2020 года добыча газа составила 691,8 млрд куб.м.

🔸 Добыча к 2025 году должна составить около 833 млрд куб.м., а в 2035 году около 1,05 трлн куб. м. Среднегодовой темп роста добычи на ближайшие 15 лет составит 2,87%.

🔸 По итогам 2020 года производство СПГ составило 30,5 млн тонн.

🔸 В 2035 году ожидается рост производства СПГ до 140 млн тонн, при среднегодовом темпе роста 10,7%.

🔸 В 2020 году доля экспорта от общего объема добычи природного газа составила 36,5%. К 2035 году данный показатель может вырасти до 45%.

🔸 Генсхема предусматривает стимулирующие меры для развития перспективных месторождений на континентальном шельфе Баренцева, Печорского и Карского морей, полуостровов Ямал и Гыдан.

👉 Таким образом, Минэнерго России (автор Генсхемы) ориентирует нас на хороший темп роста добычи газа и производства СПГ, что позволяет рассчитывать на увеличение доходов и дивидендных выплат Газпрома и НОВАТЭКа в долгосрочной перспективе.

#GAZP #NVTK

{kind=link}

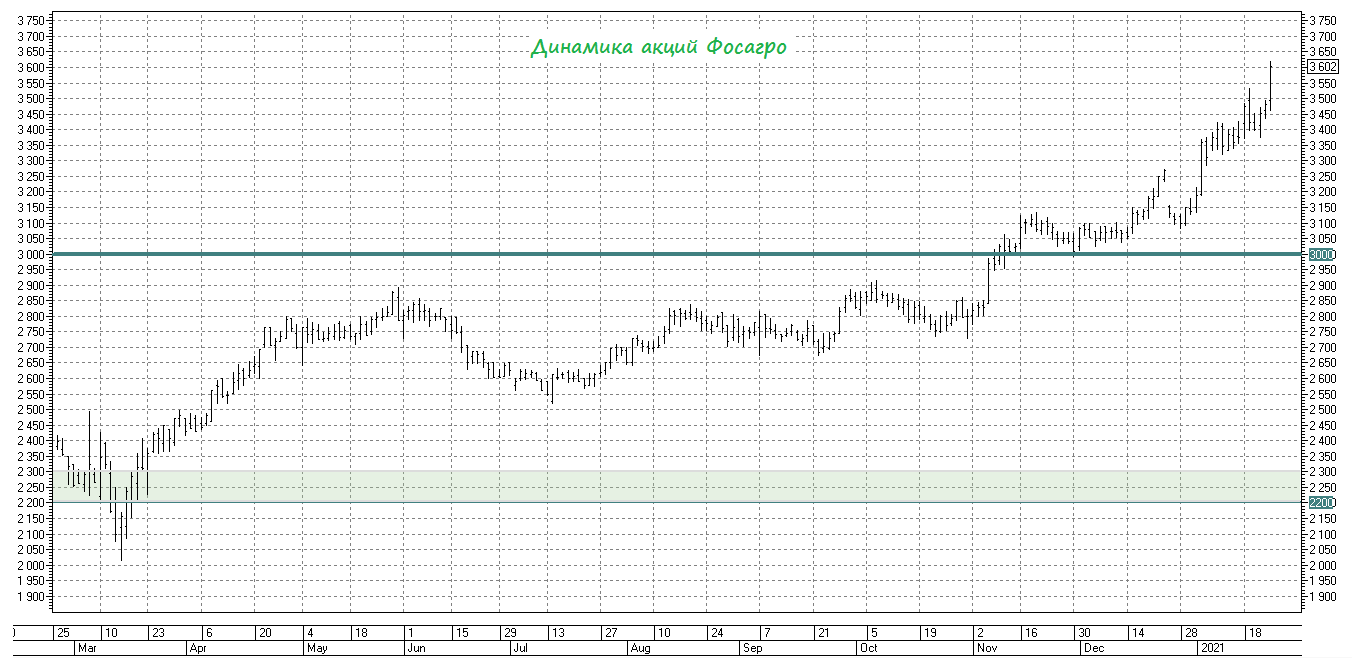

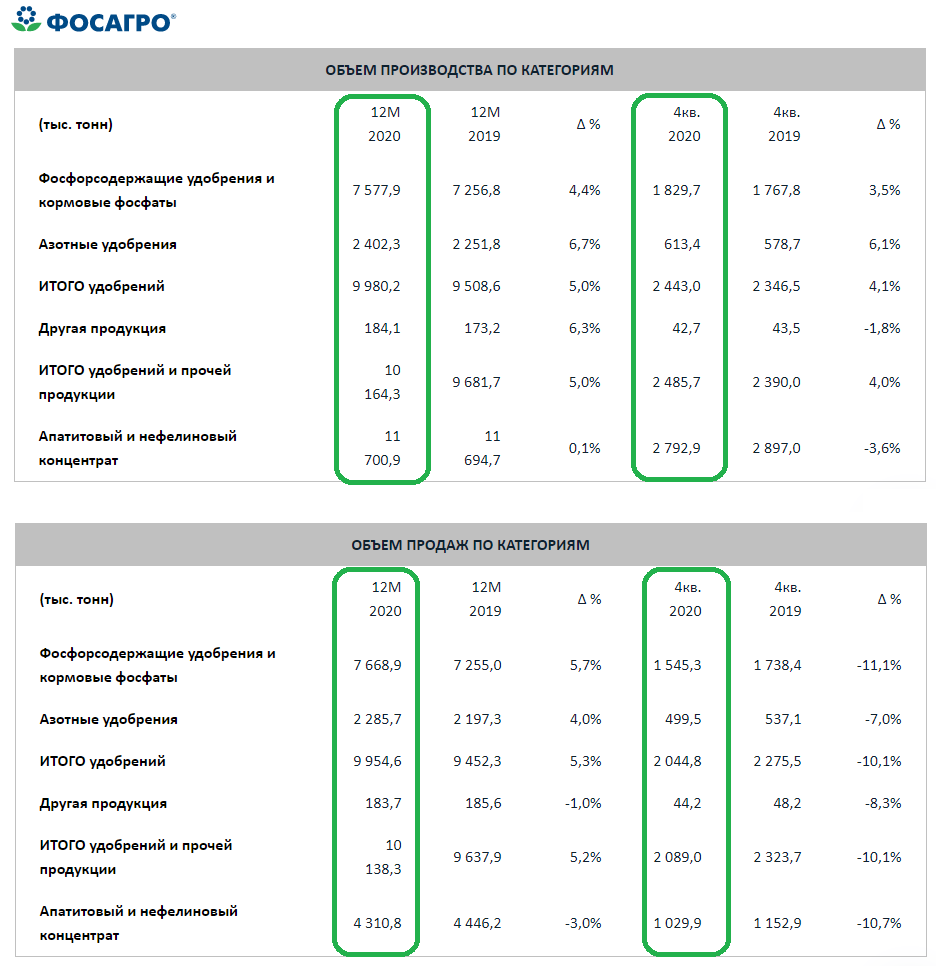

📓 Фосагро, котировки акций которой прибавляют уже пятую неделю подряд, накануне отчиталась о своих производственных результатах за 2020 год.

📈 Вряд ли я кого-то сильно удивлю, но бизнес компании продолжает оставаться эталоном для подражания, демонстрируя из года в год исключительно рост (взгляните на график ниже). Совершенно прозрачная, понятная, консервативная и, главное, дивидендная идея под названием Фосагро, наконец, начинает реализовываться во всей красе! А те, у кого хватило терпения формировать позу в течение последних пяти лет в диапазоне 2000-2500 рублей, теперь заслуженно пожинают плоды, получая рекордно высокие дивиденды за свою веру в компанию.

По итогам 12 месяцев 2020 года выпуск удобрений Фосагро вырос на 5% до 10,2 млн тонн. Положительно сказались на результатах строительство новых и продолжающаяся модернизация действующих производственных мощностей, а также усилия компании, направленные на повышение эффективности производства.

Сопоставимую динамику продемонстрировали и продажи Фосагро (+5,3% до 10,0 млн тонн), на фоне положительной динамики спроса на удобрения на приоритетных для компании рынках и роста производства в натуральном выражении. К слову, доля продаж удобрений на приоритетный внутренний рынок по итогам 2020 года составила существенные 29%, что сопоставимо с аналогичным результатом годом ранее.

👨🏻💼 Комментарий генерального директора Фосагро Андрея Гурьева:

«Говоря об операционных результатах деятельности компании отмечу, что рыночная конъюнктура в течение года складывалась для нас благоприятно. Хороший спрос и высокая доступность удобрений с одной стороны, и ограничения производства фосфорных удобрений на глобальных рынках с другой, позволили нам нарастить продажи данного вида продукции более чем на 5% к уровню прошлого года.

И здесь нам очень помогли все те инвестиции в развитие производства, которые компания планомерно реализовывала в предыдущие годы. Рост объёмов производства удобрений и улучшение структуры производимых марок в пользу высокомаржинальных комплексных удобрений позволили нам укрепить свои позиции на рынке РФ и нарастить реализацию в адрес российских аграриев почти на 10%.

Если говорить о мировом рынке, то в течение IV квартала наблюдался рост цен на фосфорные удобрения на фоне остаточного сезонного спроса (в Индии, Пакистане и Бразилии), а также рекордно высокого уровня доступности удобрений, которому способствовал рост мировых цен на основные виды сельхозпродукции. В настоящий момент мы видим, что цены продолжают расти и в январе текущего года».

👉 Теперь с нетерпением и в очень хорошем настроении ждём публикации финансовых результатов за 2020 год, предвкушая щедрые финальные дивиденды за четвёртый квартал.

#PHOR

📈 Вряд ли я кого-то сильно удивлю, но бизнес компании продолжает оставаться эталоном для подражания, демонстрируя из года в год исключительно рост (взгляните на график ниже). Совершенно прозрачная, понятная, консервативная и, главное, дивидендная идея под названием Фосагро, наконец, начинает реализовываться во всей красе! А те, у кого хватило терпения формировать позу в течение последних пяти лет в диапазоне 2000-2500 рублей, теперь заслуженно пожинают плоды, получая рекордно высокие дивиденды за свою веру в компанию.

По итогам 12 месяцев 2020 года выпуск удобрений Фосагро вырос на 5% до 10,2 млн тонн. Положительно сказались на результатах строительство новых и продолжающаяся модернизация действующих производственных мощностей, а также усилия компании, направленные на повышение эффективности производства.

Сопоставимую динамику продемонстрировали и продажи Фосагро (+5,3% до 10,0 млн тонн), на фоне положительной динамики спроса на удобрения на приоритетных для компании рынках и роста производства в натуральном выражении. К слову, доля продаж удобрений на приоритетный внутренний рынок по итогам 2020 года составила существенные 29%, что сопоставимо с аналогичным результатом годом ранее.

👨🏻💼 Комментарий генерального директора Фосагро Андрея Гурьева:

«Говоря об операционных результатах деятельности компании отмечу, что рыночная конъюнктура в течение года складывалась для нас благоприятно. Хороший спрос и высокая доступность удобрений с одной стороны, и ограничения производства фосфорных удобрений на глобальных рынках с другой, позволили нам нарастить продажи данного вида продукции более чем на 5% к уровню прошлого года.

И здесь нам очень помогли все те инвестиции в развитие производства, которые компания планомерно реализовывала в предыдущие годы. Рост объёмов производства удобрений и улучшение структуры производимых марок в пользу высокомаржинальных комплексных удобрений позволили нам укрепить свои позиции на рынке РФ и нарастить реализацию в адрес российских аграриев почти на 10%.

Если говорить о мировом рынке, то в течение IV квартала наблюдался рост цен на фосфорные удобрения на фоне остаточного сезонного спроса (в Индии, Пакистане и Бразилии), а также рекордно высокого уровня доступности удобрений, которому способствовал рост мировых цен на основные виды сельхозпродукции. В настоящий момент мы видим, что цены продолжают расти и в январе текущего года».

👉 Теперь с нетерпением и в очень хорошем настроении ждём публикации финансовых результатов за 2020 год, предвкушая щедрые финальные дивиденды за четвёртый квартал.

#PHOR

{kind=link}

Апофеоз безумия

Феерический корнер и всепоглощающий шортсквиз, организованный на акциях Gamestop войдет в историю – да просто потому, что такого масштаба, скорости и зверства не было никогда. Рост в 30 раз за месяц!

За последние 5 торговых дней Gamestop заняла 3 место по обороту торгов в денежном выражении среди всех акций, торгуемых на американском фондовом рынке, уступив только Tesla и Apple. Если бы не периоды отчётности, могла и первое место занять.

Но более интересно то, что за 5 дней было проторговано свыше 10 средневзвешенных капитализаций - и вот это абсолютный рекорд за все времена для акций, капитализаций которых выше $5 млрд. Для сравнения, самая ликвидная акций в США – Tesla, проторговывает за 5 дней лишь 10-15% своей капитализации, Apple 3-5%, а Google, Microsoft жалкие 2-4% от капитализации за 5 торговых дней. А тут 1000%!

#GME

Феерический корнер и всепоглощающий шортсквиз, организованный на акциях Gamestop войдет в историю – да просто потому, что такого масштаба, скорости и зверства не было никогда. Рост в 30 раз за месяц!

За последние 5 торговых дней Gamestop заняла 3 место по обороту торгов в денежном выражении среди всех акций, торгуемых на американском фондовом рынке, уступив только Tesla и Apple. Если бы не периоды отчётности, могла и первое место занять.

Но более интересно то, что за 5 дней было проторговано свыше 10 средневзвешенных капитализаций - и вот это абсолютный рекорд за все времена для акций, капитализаций которых выше $5 млрд. Для сравнения, самая ликвидная акций в США – Tesla, проторговывает за 5 дней лишь 10-15% своей капитализации, Apple 3-5%, а Google, Microsoft жалкие 2-4% от капитализации за 5 торговых дней. А тут 1000%!

#GME

Livejournal

Апофеоз безумия

Феерический корнер и всепоглощающий шортсквиз, организованный на акциях Gamestop войдет в историю да просто потому, что такого масштаба, скорости и зверства не было никогда. Рост в 30 раз за месяц За последние 5 торговых дней Gamestop заняла 3 место по обороту…

🖌 По прогнозам Sberbank CIB, Фосагро в качестве финальных дивидендов за 2020 год может направить $100 млн (порядка 7,6 млрд руб. или 58,7 руб. на одну акцию):

"Это больше, чем предусматривает дивидендная политика; на наш взгляд, рассчитывать на это можно благодаря хорошей макроэкономической ситуации в 1 кв. 2021 года и оптимистичным прогнозам на 2021 год", - отмечают аналитики SberCIB Investment Research.

💰 При таком сценарии финальный дивиденд за 2020 год в разы превысит размер выплат по итогам 4 кв. 2019 года, а совокупные выплаты за 2020 год значительно увеличатся по сравнению с годом ранее – с 192,0 руб. до 292,7 руб.

💪 По мнению аналитиков, Фосагро покажет хорошие финансовые результаты за прошлый квартал, несмотря на 10%-ное снижение продаж. EBITDA компании за IV квартал, по их оценке, составит $250 млн (+42% г/г) при рентабельности 31%, а свободный денежный поток после выплаты процентов ожидается на уровне $30 млн (обычно в IV кв. он отрицательный). В рублёвом выражении EBITDA компании, таким образом, составит около 19 млрд рублей, увеличившись в 1,7 раза к IV кв. 2019 года.

📈 Цены на удобрения заметно выросли за IV кв. 2020 - I кв. 2021 гг.

"Сейчас цена на карбамид (FOB Черное море) достигла $305-330/т - максимального значения с осени 2018 года, а на MAP (FOB Балтийское море) - $433-438/т (максимум с 2015 года)", - отмечается в обзоре.

"Совокупное производство сырья выросло по итогам 2020 года на 10%г/г, что в сочетании с ослаблением курса рубля оказывает дополнительную поддержку рентабельности. Судя по тому, что ралли цен на удобрения продолжается, и звучат разговоры об ускорении продовольственной инфляции на развивающихся рынках, мы ожидаем, что рентабельность денежных потоков Фосагро улучшится в ближайшие кварталы. А акции компании, которые выросли в цене на 15% с начала года, все ещё недооценены в сравнении с другими производителями удобрений. Мы подтверждаем рекомендацию "Выше рынка", - поддерживают оптимизм в отношении Фосагро и аналитики Альфа-банка.

#PHOR

"Это больше, чем предусматривает дивидендная политика; на наш взгляд, рассчитывать на это можно благодаря хорошей макроэкономической ситуации в 1 кв. 2021 года и оптимистичным прогнозам на 2021 год", - отмечают аналитики SberCIB Investment Research.

💰 При таком сценарии финальный дивиденд за 2020 год в разы превысит размер выплат по итогам 4 кв. 2019 года, а совокупные выплаты за 2020 год значительно увеличатся по сравнению с годом ранее – с 192,0 руб. до 292,7 руб.

💪 По мнению аналитиков, Фосагро покажет хорошие финансовые результаты за прошлый квартал, несмотря на 10%-ное снижение продаж. EBITDA компании за IV квартал, по их оценке, составит $250 млн (+42% г/г) при рентабельности 31%, а свободный денежный поток после выплаты процентов ожидается на уровне $30 млн (обычно в IV кв. он отрицательный). В рублёвом выражении EBITDA компании, таким образом, составит около 19 млрд рублей, увеличившись в 1,7 раза к IV кв. 2019 года.

📈 Цены на удобрения заметно выросли за IV кв. 2020 - I кв. 2021 гг.

"Сейчас цена на карбамид (FOB Черное море) достигла $305-330/т - максимального значения с осени 2018 года, а на MAP (FOB Балтийское море) - $433-438/т (максимум с 2015 года)", - отмечается в обзоре.

"Совокупное производство сырья выросло по итогам 2020 года на 10%г/г, что в сочетании с ослаблением курса рубля оказывает дополнительную поддержку рентабельности. Судя по тому, что ралли цен на удобрения продолжается, и звучат разговоры об ускорении продовольственной инфляции на развивающихся рынках, мы ожидаем, что рентабельность денежных потоков Фосагро улучшится в ближайшие кварталы. А акции компании, которые выросли в цене на 15% с начала года, все ещё недооценены в сравнении с другими производителями удобрений. Мы подтверждаем рекомендацию "Выше рынка", - поддерживают оптимизм в отношении Фосагро и аналитики Альфа-банка.

#PHOR

{kind=link}

👑 Polymetal представил производственные результаты за 2020 год.

📈 Добыча золота увеличилась на 6% (г/г) до 1,402 млн унций, а производство серебра сократилось на 13% (г/г) до 18,8 млн унций.

⚒ Конкуренты показали разнонаправленную динамику: Полюс сократил добычу золота на 2,6%, а Petropavlovsk и Селигдар увеличили производство на 5,9% и 7% соответственно. Результат Полиметалла выше среднеотраслевого, что радует.

💰Выручка увеличилась на 28% (г/г) до $2,86 млрд. Из основных конкурентов самый высокий темп роста выручки у Селигдара (33,4%), а самый слабый результат показал Полюс, продажи которого увеличились на 25%.

💪 В 2021 компания планирует нарастить добычу золота на 7% (г/г) до 1,5 млн унций, при этом крупнейший отечественный золотодобытчик Полюс анонсировал план по сокращению производства на 2,3%. Таким образом, Polymetal второй год подряд сможет нарастить долю на рынке и сократить отставание от Полюса.

👨⚕️ “Компания превысила производственный план, получила рекордный свободный денежный поток и продолжила реализовывать проекты развития в соответствии с графиком”, - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

👉 P.S. Компания продемонстрировала позитивные результаты, которые оказались выше среднеотраслевых.

📊 На данный момент мы можем сравнить золотодобытчиков по мультипликатору P/S. Polymetal торгуется с мультипликатором 3,5х, при среднеотраслевом значении 2,9х.

👌 На этом фоне хотелось бы дождаться хорошей коррекции, чтобы начать думать о покупках.

#POLY

📈 Добыча золота увеличилась на 6% (г/г) до 1,402 млн унций, а производство серебра сократилось на 13% (г/г) до 18,8 млн унций.

⚒ Конкуренты показали разнонаправленную динамику: Полюс сократил добычу золота на 2,6%, а Petropavlovsk и Селигдар увеличили производство на 5,9% и 7% соответственно. Результат Полиметалла выше среднеотраслевого, что радует.

💰Выручка увеличилась на 28% (г/г) до $2,86 млрд. Из основных конкурентов самый высокий темп роста выручки у Селигдара (33,4%), а самый слабый результат показал Полюс, продажи которого увеличились на 25%.

💪 В 2021 компания планирует нарастить добычу золота на 7% (г/г) до 1,5 млн унций, при этом крупнейший отечественный золотодобытчик Полюс анонсировал план по сокращению производства на 2,3%. Таким образом, Polymetal второй год подряд сможет нарастить долю на рынке и сократить отставание от Полюса.

👨⚕️ “Компания превысила производственный план, получила рекордный свободный денежный поток и продолжила реализовывать проекты развития в соответствии с графиком”, - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

👉 P.S. Компания продемонстрировала позитивные результаты, которые оказались выше среднеотраслевых.

📊 На данный момент мы можем сравнить золотодобытчиков по мультипликатору P/S. Polymetal торгуется с мультипликатором 3,5х, при среднеотраслевом значении 2,9х.

👌 На этом фоне хотелось бы дождаться хорошей коррекции, чтобы начать думать о покупках.

#POLY

{kind=link}

🇺🇸 Выбираем «голубые фишки» в США на 2021 год

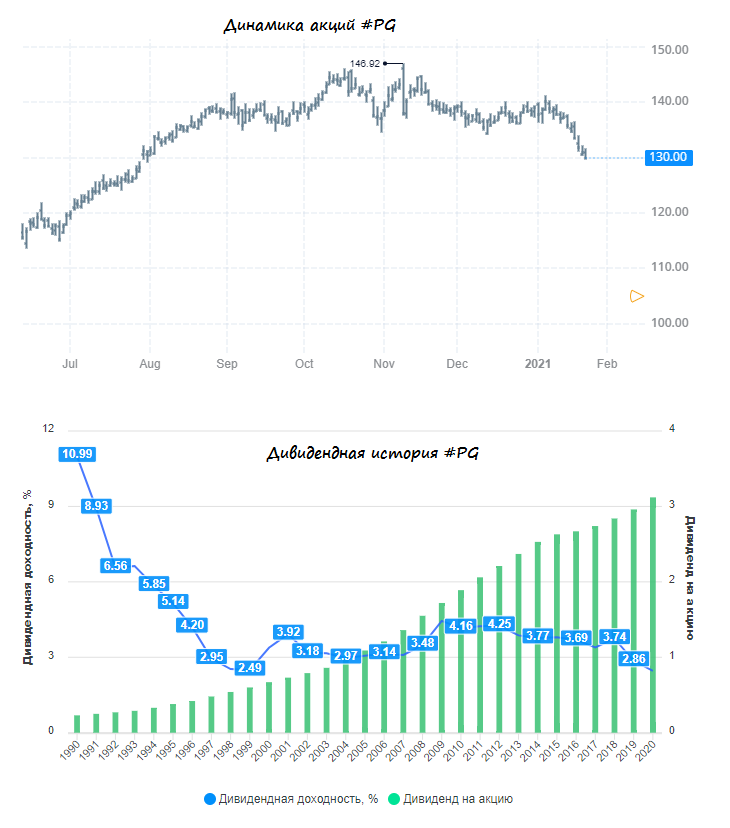

4️⃣ Procter & Gamble (#PG)

Четвёртый дивидендный аристократ, который достоин попадания в вочлист инвесторов в текущем году – это Procter & Gamble (#PG). Акции компании со своих исторических максимумов, достигнутых в ноябре 2020 года, снизились уже на 15% и привлекают к себе определённое внимание со стороны инвестиционного сообщества.

📓На минувшей неделе P&G опубликовала свою финансовую отчётность за второй квартал 2021 финансового года, превзойдя ожидания рынка по выручке и чистой прибыли, благодаря сильным результатам в сегменте красоты и по уходу за кожей, а также в подразделениях здравоохранения и ухода за детьми.

Как заявила сама P&G, которая является материнской компанией таких брендов, как Tide, Pampers и Bounty, её доходы выросли в отчётном квартале на 8% (г/г) до $19,7 млрд, благодаря сформировавшимся ранее во время пандемии привычкам к расходам людей.

👨🏻💼 "Мы показали ещё один сильный квартал по всем ключевым показателям, и по-прежнему сосредоточены на реализации наших стратегий превосходства, производительности и улучшения организации и культуры P&G. Эти стратегии позволили нам создать мощный импульс для развития бизнеса до появления COVID-19, а впоследствии пандемия даже ускорила наш прогресс в 2020 календарном году, обеспечив сбалансированный рост и создание акционерной стоимости в долгосрочной перспективе", - приводятся в пресс-релизе слова ген. директора P&G Дэвида Тейлора.

🦠 С одной стороны, массовое вакцинирование от COVID-19, которое недавно стартовало, может сыграть не на руку P&G, ведь в этом случае люди начнут постепенно выходить из режима самоизоляции (на котором некоторые страны сидят до сих пор), и сильные результаты 2020 года (когда, например, продажи чистящего средства Comet выросли на 30%) в этом году повторить будет весьма сложно. Хотя на 2021 финансовый год P&G прогнозирует увеличение базовой прибыли на акцию от 8% до 10% (что выше её предыдущего прогноза от 5% до 8%), а также рост продаж на 5-6% (при предыдущей оценке в 3-4%).

Дополнительное поддержание акционерной стоимости P&G, как и у многих других американских компаний, традиционно осуществляется с помощью байбэка. И если раньше компания заявляла, что в 2021 финансовом году выкупит акции на сумму от $7 до $9 млрд, то сейчас уже речь идёт о $10 млрд.

💰 А это значит, что есть все основания для того, чтобы P&G и дальше сможет ежегодно наращивать свои дивидендные выплаты, гордо оставляя за собой статус дивидендного аристократа. Дивидендная доходность с одной стороны кажется весьма скромной (менее 3%), зато она номинирована в долларах, растёт в абсолютном выражении, а сложные проценты, как известно, на длинном временном отрезке, творят настоящие чудеса!

4️⃣ Procter & Gamble (#PG)

Четвёртый дивидендный аристократ, который достоин попадания в вочлист инвесторов в текущем году – это Procter & Gamble (#PG). Акции компании со своих исторических максимумов, достигнутых в ноябре 2020 года, снизились уже на 15% и привлекают к себе определённое внимание со стороны инвестиционного сообщества.

📓На минувшей неделе P&G опубликовала свою финансовую отчётность за второй квартал 2021 финансового года, превзойдя ожидания рынка по выручке и чистой прибыли, благодаря сильным результатам в сегменте красоты и по уходу за кожей, а также в подразделениях здравоохранения и ухода за детьми.

Как заявила сама P&G, которая является материнской компанией таких брендов, как Tide, Pampers и Bounty, её доходы выросли в отчётном квартале на 8% (г/г) до $19,7 млрд, благодаря сформировавшимся ранее во время пандемии привычкам к расходам людей.

👨🏻💼 "Мы показали ещё один сильный квартал по всем ключевым показателям, и по-прежнему сосредоточены на реализации наших стратегий превосходства, производительности и улучшения организации и культуры P&G. Эти стратегии позволили нам создать мощный импульс для развития бизнеса до появления COVID-19, а впоследствии пандемия даже ускорила наш прогресс в 2020 календарном году, обеспечив сбалансированный рост и создание акционерной стоимости в долгосрочной перспективе", - приводятся в пресс-релизе слова ген. директора P&G Дэвида Тейлора.

🦠 С одной стороны, массовое вакцинирование от COVID-19, которое недавно стартовало, может сыграть не на руку P&G, ведь в этом случае люди начнут постепенно выходить из режима самоизоляции (на котором некоторые страны сидят до сих пор), и сильные результаты 2020 года (когда, например, продажи чистящего средства Comet выросли на 30%) в этом году повторить будет весьма сложно. Хотя на 2021 финансовый год P&G прогнозирует увеличение базовой прибыли на акцию от 8% до 10% (что выше её предыдущего прогноза от 5% до 8%), а также рост продаж на 5-6% (при предыдущей оценке в 3-4%).

Дополнительное поддержание акционерной стоимости P&G, как и у многих других американских компаний, традиционно осуществляется с помощью байбэка. И если раньше компания заявляла, что в 2021 финансовом году выкупит акции на сумму от $7 до $9 млрд, то сейчас уже речь идёт о $10 млрд.

💰 А это значит, что есть все основания для того, чтобы P&G и дальше сможет ежегодно наращивать свои дивидендные выплаты, гордо оставляя за собой статус дивидендного аристократа. Дивидендная доходность с одной стороны кажется весьма скромной (менее 3%), зато она номинирована в долларах, растёт в абсолютном выражении, а сложные проценты, как известно, на длинном временном отрезке, творят настоящие чудеса!

{kind=link}