📕 Прекрасный обзор всех акций публичных немецких компаний, допущенных к торгам на Санкт-Петербургской бирже, рекомендую к прочтению тем, кто жаждет расширить свой инвестиционный кругозор и тоскливо поглядывает на зарубежные фондовые рынки.

Здесь, конечно, нужно добавить, что не каждый брокер уже сегодня технически даст вам возможность прикупить ту или иную немецкую акцию: тот же Тинькофф-брокер пока ограничился десятком компаний, хотя уже совсем скоро (в 2020-2021 году) обещает их все добавить в свой каталог. Сбербанк-брокер вообще не понимает о чём идёт речь в этом посте. За остальных не знаю.

👉 Ну да ладно, в любом случае, выводы автора неутешительны: у всех немецких компаний довольно высокие P/E и слабоватые ROE. У половины есть или надвигаются проблемы с выплатами дивидендов.

Здесь, конечно, нужно добавить, что не каждый брокер уже сегодня технически даст вам возможность прикупить ту или иную немецкую акцию: тот же Тинькофф-брокер пока ограничился десятком компаний, хотя уже совсем скоро (в 2020-2021 году) обещает их все добавить в свой каталог. Сбербанк-брокер вообще не понимает о чём идёт речь в этом посте. За остальных не знаю.

👉 Ну да ладно, в любом случае, выводы автора неутешительны: у всех немецких компаний довольно высокие P/E и слабоватые ROE. У половины есть или надвигаются проблемы с выплатами дивидендов.

Путь к богатству

Все немецкие акции: от лучших до худших < Путь к богатству

Чтобы правильно подстраховаться от колебаний рубля и доллара, надо точно знать, какие немецкие акции стоит брать, а какие - ни в коем случае

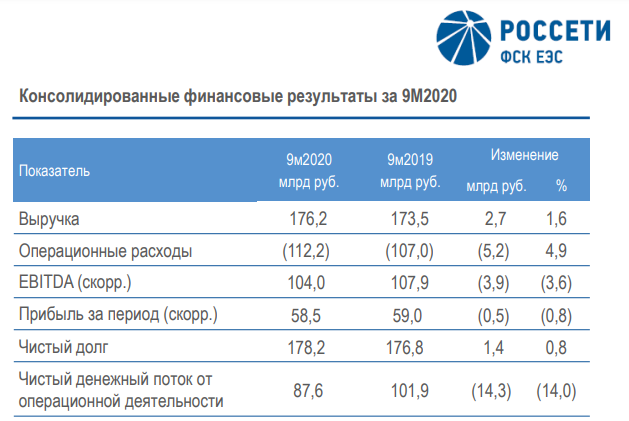

🧮 ФСК отчиталась по МСФО за 9 месяцев 2020 года, сообщив о весьма достойных результатах за этот период, особенно с учётом тех коронавирусных вызовов, с которыми нам всем пришлось столкнуться в этом високосном году.

На фоне снижения выручки от основного сегмента ФСК ЕЭС (передача электроэнергии) на 0,9% (г/г) до 165,4 млрд рублей, доходы от технологического присоединения (ТП) к сетям практически удвоились, достигнув 4,6 млрд. И это притом, что ТП является самой высокомаржинальной статьёй доходов компании! Добавляем сюда бурный семикратный рост доходов от строительных услуг (с 0,3 до 2,1 млрд рублей), в результате изменения процента завершения работ на разных этапах строительных проектов – и получаем рост выручки ФСК ЕЭС по итогам 9 месяцев 2020 года на 1,6% до 176,2 млрд рублей.

Операционные расходы показали опережающую динамику по сравнению с выручкой, увеличившись в отчётном периоде на 4,9% до 112,2 млрд рублей, а прошлогодний «Доход от выбытия активов» в размере 10,4 млрд рублей, ставший следствием состоявшейся сделки по обмену активов с ДВЭУК, на сей раз отсутствовал в этой графе доходов. Как результат – резкое сокращение операционной прибыли (с 83,1 до 67,8 млрд рублей) и чистой прибыли (с 70,4 до 58,5 млрд).

Без учёта разовых факторов скорректированная чистая прибыль ФСК ЕЭС осталась примерно на прошлогоднем уровне, скромно снизившись на 0,8% до 58,5 млрд рублей, что вкупе с ожидаемым падением кап.расходов по итогам текущего года на 22% (согласно бизнес-плану) и адекватному уровню долговой нагрузки (1,7х по соотношению NetDebt/EBITDA) позволяет закладывать в сценарий дивиденды за 2020 год как минимум не ниже прошлогодних (1,8 коп), что ориентирует нас на ДД около 9%. Очень неплохо, скажу я вам!

Продолжаю держать акции ФСК ЕЭС в своём портфеле с долей в 3,1%, и буду очень даже не против нарастить её при удобном случае. А возможный сценарий, предполагающий консолидацию компании с Россетями и переход на единую акцию, рассматриваю скорее как положительный фактор, в случае реализации которого оценка ФСК ЕЭС может оказаться значительно выше текущих рыночных уровней.

Финансовая отчётность

Пресс-релиз

Презентация

#FEES

На фоне снижения выручки от основного сегмента ФСК ЕЭС (передача электроэнергии) на 0,9% (г/г) до 165,4 млрд рублей, доходы от технологического присоединения (ТП) к сетям практически удвоились, достигнув 4,6 млрд. И это притом, что ТП является самой высокомаржинальной статьёй доходов компании! Добавляем сюда бурный семикратный рост доходов от строительных услуг (с 0,3 до 2,1 млрд рублей), в результате изменения процента завершения работ на разных этапах строительных проектов – и получаем рост выручки ФСК ЕЭС по итогам 9 месяцев 2020 года на 1,6% до 176,2 млрд рублей.

Операционные расходы показали опережающую динамику по сравнению с выручкой, увеличившись в отчётном периоде на 4,9% до 112,2 млрд рублей, а прошлогодний «Доход от выбытия активов» в размере 10,4 млрд рублей, ставший следствием состоявшейся сделки по обмену активов с ДВЭУК, на сей раз отсутствовал в этой графе доходов. Как результат – резкое сокращение операционной прибыли (с 83,1 до 67,8 млрд рублей) и чистой прибыли (с 70,4 до 58,5 млрд).

Без учёта разовых факторов скорректированная чистая прибыль ФСК ЕЭС осталась примерно на прошлогоднем уровне, скромно снизившись на 0,8% до 58,5 млрд рублей, что вкупе с ожидаемым падением кап.расходов по итогам текущего года на 22% (согласно бизнес-плану) и адекватному уровню долговой нагрузки (1,7х по соотношению NetDebt/EBITDA) позволяет закладывать в сценарий дивиденды за 2020 год как минимум не ниже прошлогодних (1,8 коп), что ориентирует нас на ДД около 9%. Очень неплохо, скажу я вам!

Продолжаю держать акции ФСК ЕЭС в своём портфеле с долей в 3,1%, и буду очень даже не против нарастить её при удобном случае. А возможный сценарий, предполагающий консолидацию компании с Россетями и переход на единую акцию, рассматриваю скорее как положительный фактор, в случае реализации которого оценка ФСК ЕЭС может оказаться значительно выше текущих рыночных уровней.

Финансовая отчётность

Пресс-релиз

Презентация

#FEES

{kind=link}

📣 Сегодня и завтра Сбер представит стратегию развития 2023.

🏦 Сегодня о приоритетах и целях стратегии расскажет топ-менеджмент в составе Германа Грефа, Александра Ведяхина, Льва Хасиса, Александры Бурико. Завтрашний день будет посвящен развитию экосистемы. Старт обеих презентации намечен на 14.00 по московскому времени. Зарегистрироваться на мероприятие можно здесь.

💼 Мы получим не только красочный рассказ о лидерстве Сбера в российском банковском секторе, но и ориентиры по прибыли и дивидендам на период с 2021 по 2023 г.г. Если вы помните, в этом месяце Греф заявлял о возможности сохранения текущей дивидендной политики, которая предполагает выплату половины прибыли по МСФО.

На мой взгляд, дивидендная политика будет сохранена, поскольку у банка сохраняется высокая достаточность капитала, временами даже наблюдается существенный избыток капитала. Менеджмент Сбера понимает, что в банковском бизнесе его рост ограничен, и поэтому мы периодически наблюдаем различные сделки по покупке непрофильных активов, которые потом презентуют, как развитие экосистемы.

👉 Минфин России, который в этом году стал владельцем контрольного пакета Сбера, также заинтересован в выплате не менее 50% прибыли в качестве дивидендов, о чем уже не раз говорил Антон Силуанов.

💰 Что касается прогноза по чистой прибыли, то в прошлой стратегии был зафиксирован ежегодный темп прироста порядка 10%, и эта цель была бы достигнута, если бы не COVID-19. На мой взгляд, в рамках сегодняшней стратегии ежегодный темп прироста может быть повышен до 15%, поскольку Сбер будет сокращать резервы в 2021-2022 г.г., возникшие в этом году из-за пандемии. Чистая прибыль в 2023 году может превысить отметку 1,1 трлн руб., в этом случае дивиденды на обычку и преф составят порядка 25 руб.

📈 Презентация предыдущей стратегии развития состоялась 14 декабря 2017 года в Лондоне. В этот день котировки обыкновенных акций Сбера подорожали на 3,6%. Через месяц акции стоили дороже на 7,2%.

❓Повторится ли тенденция в этот раз? Увидим ли мы акции Сбера к Новому году на отметке 270 руб.? С учетом оптимизма на рынках, вероятность такого исхода достаточно высокая.

#SBER

🏦 Сегодня о приоритетах и целях стратегии расскажет топ-менеджмент в составе Германа Грефа, Александра Ведяхина, Льва Хасиса, Александры Бурико. Завтрашний день будет посвящен развитию экосистемы. Старт обеих презентации намечен на 14.00 по московскому времени. Зарегистрироваться на мероприятие можно здесь.

💼 Мы получим не только красочный рассказ о лидерстве Сбера в российском банковском секторе, но и ориентиры по прибыли и дивидендам на период с 2021 по 2023 г.г. Если вы помните, в этом месяце Греф заявлял о возможности сохранения текущей дивидендной политики, которая предполагает выплату половины прибыли по МСФО.

На мой взгляд, дивидендная политика будет сохранена, поскольку у банка сохраняется высокая достаточность капитала, временами даже наблюдается существенный избыток капитала. Менеджмент Сбера понимает, что в банковском бизнесе его рост ограничен, и поэтому мы периодически наблюдаем различные сделки по покупке непрофильных активов, которые потом презентуют, как развитие экосистемы.

👉 Минфин России, который в этом году стал владельцем контрольного пакета Сбера, также заинтересован в выплате не менее 50% прибыли в качестве дивидендов, о чем уже не раз говорил Антон Силуанов.

💰 Что касается прогноза по чистой прибыли, то в прошлой стратегии был зафиксирован ежегодный темп прироста порядка 10%, и эта цель была бы достигнута, если бы не COVID-19. На мой взгляд, в рамках сегодняшней стратегии ежегодный темп прироста может быть повышен до 15%, поскольку Сбер будет сокращать резервы в 2021-2022 г.г., возникшие в этом году из-за пандемии. Чистая прибыль в 2023 году может превысить отметку 1,1 трлн руб., в этом случае дивиденды на обычку и преф составят порядка 25 руб.

📈 Презентация предыдущей стратегии развития состоялась 14 декабря 2017 года в Лондоне. В этот день котировки обыкновенных акций Сбера подорожали на 3,6%. Через месяц акции стоили дороже на 7,2%.

❓Повторится ли тенденция в этот раз? Увидим ли мы акции Сбера к Новому году на отметке 270 руб.? С учетом оптимизма на рынках, вероятность такого исхода достаточно высокая.

#SBER

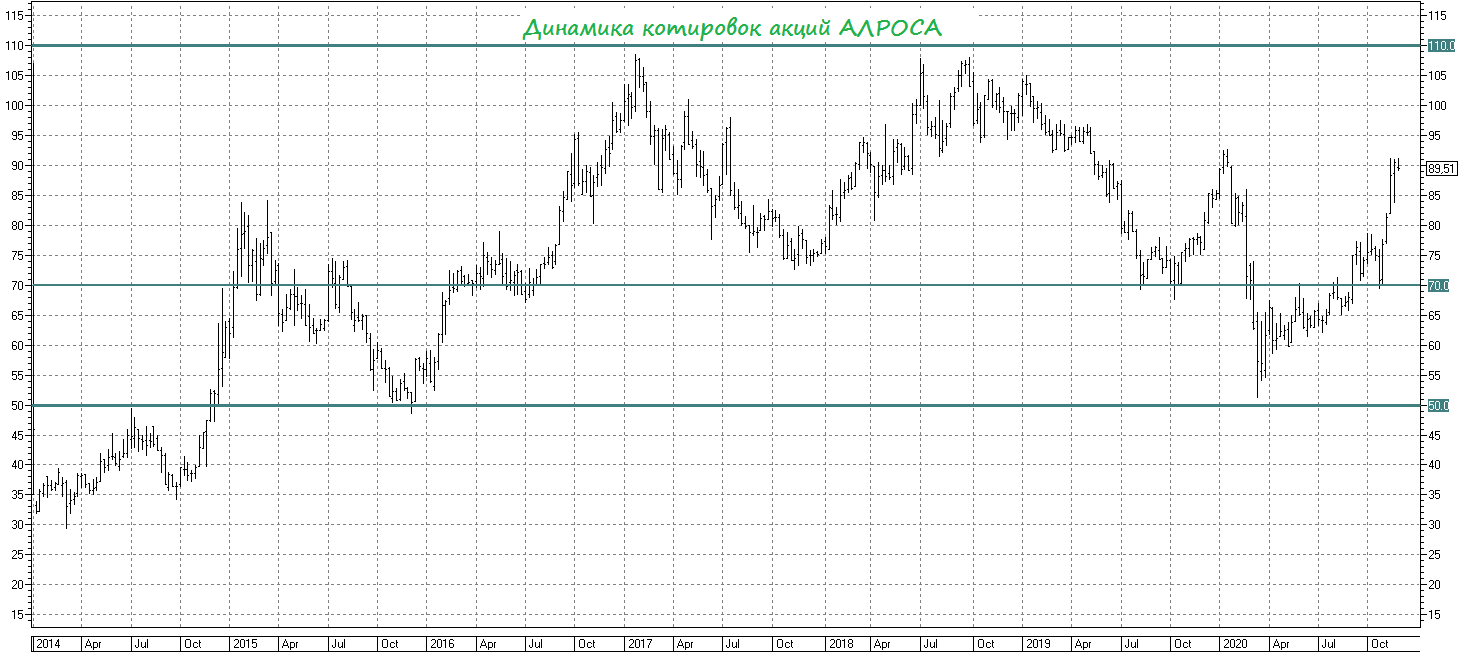

💍 Что касается перспектив АЛРОСА. Если не на среднесрочную, то уж на долгосрочную перспективу точно, я поддерживаю весь этот оптимизм и считаю, что когда человечество победит COVID-19, а мировая экономика начнёт возвращаться в привычное русло, компания вновь окажется на радарах большинства инвестдомов и частных инвесторов.

📈 И я практически уверен, что к тому моменту котировки будут снова трёхзначными, да и осталось им пройти до ключевого знакового уровня (100 рублей) каких-то 10 руб. (+10%), а до исторического максимума – 20 рублей (+20%).

🕺 По-прежнему я безмерно рад, что мне хватило смелости докупать акции АЛРОСА ниже 70 рублей. Более того, часть этой позиции я уже успел даже зафиксировать.

🗓 В общем, с нетерпением ждём 10 декабря, на которое запланирована публикация финансовой отчётности компании по МСФО за 9 месяцев 2020 года.

#ALRS

📈 И я практически уверен, что к тому моменту котировки будут снова трёхзначными, да и осталось им пройти до ключевого знакового уровня (100 рублей) каких-то 10 руб. (+10%), а до исторического максимума – 20 рублей (+20%).

🕺 По-прежнему я безмерно рад, что мне хватило смелости докупать акции АЛРОСА ниже 70 рублей. Более того, часть этой позиции я уже успел даже зафиксировать.

🗓 В общем, с нетерпением ждём 10 декабря, на которое запланирована публикация финансовой отчётности компании по МСФО за 9 месяцев 2020 года.

#ALRS

{kind=link}

📣 Сбер CIB провел онлайн-конференцию с топ-менеджментом Globaltrans.

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 Порядка 36% выручки приходится на металлургические грузы, 35% доходов от транспортировки нефти и нефтепродуктов.

🔸 Почти все ключевые клиенты работают с компанией с момента её создания.

🔸 У компании один из самых низких коэффициентов порожнего пробега в отрасли, что указывает на высокую эффективность бизнеса.

🔸 Исторически у компании наблюдается низкая долговая нагрузка. Текущий уровень NetDebt/ Adjusted EBITDA 0,75х.

🔸 Дивидендная политика привязана к долговой нагрузке. При показателе менее 1х Adjusted EBITDA компания выплачивает более 50% свободного денежного потока.

🔸 Дивиденды выплачиваются дважды в год. По итогам второго полугодия ориентир составляет 28 руб. на ГДР, что вместе с ранее выплаченными 46,55 на ГДР ориентирует нас на 74,55 руб. по итогам 2020 года и солидную двузначную ДД, приближающуюся к 20%!

🔸 Листинг на Московской бирже позволил увеличить ликвидность депозитарных расписок компании. Менеджмент рассчитывает на включение ГДР в состав индекса Мос.биржи и индекса MSCI Russia Small Cap в 2021 году. Этот фактор будет способствовать притоку капитала в бумаги со стороны индексных фондов.

👉 P.S. Вакцинация населения в 2021 году будет способствовать росту отечественной экономики, что позитивно отразится на акциях грузоперевозчиков. К примеру, Центробанк ожидает роста ВВП в следующем году на уровне 3–4%.

Бумаги Globaltrans сейчас торгуются с мультипликатором P/E 4,87х. Текущие уровни могут быть интересны для долгосрочных инвесторов. Ранее мы уже анализировали акции Globaltrans здесь, кому интересно - почитайте и вспомните.

#GLTR

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 Порядка 36% выручки приходится на металлургические грузы, 35% доходов от транспортировки нефти и нефтепродуктов.

🔸 Почти все ключевые клиенты работают с компанией с момента её создания.

🔸 У компании один из самых низких коэффициентов порожнего пробега в отрасли, что указывает на высокую эффективность бизнеса.

🔸 Исторически у компании наблюдается низкая долговая нагрузка. Текущий уровень NetDebt/ Adjusted EBITDA 0,75х.

🔸 Дивидендная политика привязана к долговой нагрузке. При показателе менее 1х Adjusted EBITDA компания выплачивает более 50% свободного денежного потока.

🔸 Дивиденды выплачиваются дважды в год. По итогам второго полугодия ориентир составляет 28 руб. на ГДР, что вместе с ранее выплаченными 46,55 на ГДР ориентирует нас на 74,55 руб. по итогам 2020 года и солидную двузначную ДД, приближающуюся к 20%!

🔸 Листинг на Московской бирже позволил увеличить ликвидность депозитарных расписок компании. Менеджмент рассчитывает на включение ГДР в состав индекса Мос.биржи и индекса MSCI Russia Small Cap в 2021 году. Этот фактор будет способствовать притоку капитала в бумаги со стороны индексных фондов.

👉 P.S. Вакцинация населения в 2021 году будет способствовать росту отечественной экономики, что позитивно отразится на акциях грузоперевозчиков. К примеру, Центробанк ожидает роста ВВП в следующем году на уровне 3–4%.

Бумаги Globaltrans сейчас торгуются с мультипликатором P/E 4,87х. Текущие уровни могут быть интересны для долгосрочных инвесторов. Ранее мы уже анализировали акции Globaltrans здесь, кому интересно - почитайте и вспомните.

#GLTR

YouTube

Вебинар с компанией Глобалтранс

Прямая линия с менеджментом Глобалтранса, в ходе которой генеральный директор компании Валерий Шпаков, советник генерального директора Приит Педая и руководитель отдела по работе с инвесторами Михаил Перестюк рассказали о текущих трендах на рынке грузовых…

🛢Цены на нефть марки Brent продолжают удерживаться выше отметки в $47 за баррель, и последний раз такие уровни мы наблюдали в марте этого года.

❓ Какие драйверы оказывают сейчас позитивное влияние на чёрное золото?

1️⃣ Завтра министры энергетики стран входящих в ОПЕК+ проведут очередное заседание, где могут принять решение о продлении ограничений на добычу нефти на три месяца до 1 апреля 2021 года. Источники Bloomberg и Reuters отмечают, что представители Саудовской Аравии и России договорились о продлении ограничений. В ОПЕК+ именно два данных государства формируют “политику партии”. Этот фактор окажет хорошую поддержку нефтяным котировкам в среднесрочной перспективе, поскольку будет способствовать сокращению запасов нефти в хранилищах стран ОСЭР.

2️⃣ Успехи в разработке вакцин против коронавирусной инфекции заставляют инвесторов наращивать покупки черного золота. В следующий четверг Управление по санитарному надзору за качеством пищевых продуктов и медикаментов в США может зарегистрировать вакцину компании Pfizer. В таком исходе у инвесторов сомнений нет. Массовая вакцинация населения начнется только весной 2021 года, однако рынок всегда живет “будущими факторами”. Инвесторы заранее учитывают фактор вакцинации, и покупают нефть сейчас.

3️⃣ Геополитическая напряженность на Ближнем Востоке также играет на руку покупателям нефти. В минувшую пятницу в Иране убили ведущего физика-ядерщика Мохсена Фахризаде. Глава МИД Ирана Джавад Зариф заявил, что в убийстве прослеживается “израильский след”. Духовный лидер исламской республики Аятолла Али Хаменеи пообещал "ответный удар" за убийство Фахризаде. США готовы оказать военную поддержку Израилю, если она потребуется. Мы уже стали забывать о конфликте США и Ирана, однако, он вновь на “радарах инвесторов”.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

❓ Какие драйверы оказывают сейчас позитивное влияние на чёрное золото?

1️⃣ Завтра министры энергетики стран входящих в ОПЕК+ проведут очередное заседание, где могут принять решение о продлении ограничений на добычу нефти на три месяца до 1 апреля 2021 года. Источники Bloomberg и Reuters отмечают, что представители Саудовской Аравии и России договорились о продлении ограничений. В ОПЕК+ именно два данных государства формируют “политику партии”. Этот фактор окажет хорошую поддержку нефтяным котировкам в среднесрочной перспективе, поскольку будет способствовать сокращению запасов нефти в хранилищах стран ОСЭР.

2️⃣ Успехи в разработке вакцин против коронавирусной инфекции заставляют инвесторов наращивать покупки черного золота. В следующий четверг Управление по санитарному надзору за качеством пищевых продуктов и медикаментов в США может зарегистрировать вакцину компании Pfizer. В таком исходе у инвесторов сомнений нет. Массовая вакцинация населения начнется только весной 2021 года, однако рынок всегда живет “будущими факторами”. Инвесторы заранее учитывают фактор вакцинации, и покупают нефть сейчас.

3️⃣ Геополитическая напряженность на Ближнем Востоке также играет на руку покупателям нефти. В минувшую пятницу в Иране убили ведущего физика-ядерщика Мохсена Фахризаде. Глава МИД Ирана Джавад Зариф заявил, что в убийстве прослеживается “израильский след”. Духовный лидер исламской республики Аятолла Али Хаменеи пообещал "ответный удар" за убийство Фахризаде. США готовы оказать военную поддержку Израилю, если она потребуется. Мы уже стали забывать о конфликте США и Ирана, однако, он вновь на “радарах инвесторов”.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

{kind=link}

🏦 Сбер накануне завершил первый (основной) день презентации трёхлетней стратегии развития.

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ Рентабельность капитала ожидается выше 17% (в прошлой стратегии было 20%)

✔️ Уровень дивидендных выплат — 50% от чистой прибыли по МСФО (в прошлой стратегии было 43,5-50,0% )

✔️ Отношение расходов к доходам составит порядка 34% (в прошлой стратегии было 30-33%)

✔️ Среднегодовой рост розничных кредитов составит 10-12%, корпоративных - 5-7% (11,5% и 5,9% в прошлой стратегии)

✔️ Сбер запустит свой универсальный кросс-категорийный маркетплейс в 2021 году, выручка которого в 2023 году ожидается на уровне 500 млрд руб, и который войдет в TОП-5 игроков рынка (в прошлой стратегии указывалось на создание маркетплейса “Беру”, который войдёт в TОП-5 игроков рынка)

✔️ IPO компаний, входящих в экосистему возможны в 2023 году, при условии хорошего рыночного мультипликатора (в прошлой стратегии такой исход не рассматривался)

❓Какой из всего вышесказанного можно сделать вывод?

1️⃣ Сбер понизил прогнозы по рентабельности капитала. Классический банковский бизнес не будет генерировать повышенный доход. Я думаю это вызвано масштабами бизнеса. Сбер стал настолько большой, что ему тяжело демонстрировать высокий темп роста.

Рентабельность капитала не менее 17% позволит Сберу в 2023 году приблизится к чистой прибыли в 1 трлн руб. (именно этот уровень был заложен в стратегию 2020). Изначально я был более оптимистичен и рассчитывал на превышение отметки 1,1 трлн. руб. Таким образом, дивиденды по итогам 2023 года могут составить порядка 22 руб. на акцию.

2️⃣ Сбер со второй попытки, после неудачи с “Беру”, попробует создать кросс-категорийный маркетплейс. Получится ли в этот раз? Я думаю, что да, поскольку Герман Греф не реализовал себя в этом направлении, и его амбиций хватит для запуска проекта. Но какой ценой это обойдется акционерам? Я думаю, что высокой, поскольку конкуренция ожидается нешуточная.

3️⃣ Что касается IPO компаний входящих в экосистему, то сейчас об этом думать рано, поскольку совершенно не понятно, какой из бизнесов будет готов к размещению акций на бирже.

👉 P.S. Сбер – это стабильный бизнес, с невысоким темпом роста, который будет выплачивать своим акционерам половину прибыли в качестве дивидендов. Для диверсификации долгосрочных портфелей можно использовать префы Сбера, ДД которых выше обычки.

#SBER

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ Рентабельность капитала ожидается выше 17% (в прошлой стратегии было 20%)

✔️ Уровень дивидендных выплат — 50% от чистой прибыли по МСФО (в прошлой стратегии было 43,5-50,0% )

✔️ Отношение расходов к доходам составит порядка 34% (в прошлой стратегии было 30-33%)

✔️ Среднегодовой рост розничных кредитов составит 10-12%, корпоративных - 5-7% (11,5% и 5,9% в прошлой стратегии)

✔️ Сбер запустит свой универсальный кросс-категорийный маркетплейс в 2021 году, выручка которого в 2023 году ожидается на уровне 500 млрд руб, и который войдет в TОП-5 игроков рынка (в прошлой стратегии указывалось на создание маркетплейса “Беру”, который войдёт в TОП-5 игроков рынка)

✔️ IPO компаний, входящих в экосистему возможны в 2023 году, при условии хорошего рыночного мультипликатора (в прошлой стратегии такой исход не рассматривался)

❓Какой из всего вышесказанного можно сделать вывод?

1️⃣ Сбер понизил прогнозы по рентабельности капитала. Классический банковский бизнес не будет генерировать повышенный доход. Я думаю это вызвано масштабами бизнеса. Сбер стал настолько большой, что ему тяжело демонстрировать высокий темп роста.

Рентабельность капитала не менее 17% позволит Сберу в 2023 году приблизится к чистой прибыли в 1 трлн руб. (именно этот уровень был заложен в стратегию 2020). Изначально я был более оптимистичен и рассчитывал на превышение отметки 1,1 трлн. руб. Таким образом, дивиденды по итогам 2023 года могут составить порядка 22 руб. на акцию.

2️⃣ Сбер со второй попытки, после неудачи с “Беру”, попробует создать кросс-категорийный маркетплейс. Получится ли в этот раз? Я думаю, что да, поскольку Герман Греф не реализовал себя в этом направлении, и его амбиций хватит для запуска проекта. Но какой ценой это обойдется акционерам? Я думаю, что высокой, поскольку конкуренция ожидается нешуточная.

3️⃣ Что касается IPO компаний входящих в экосистему, то сейчас об этом думать рано, поскольку совершенно не понятно, какой из бизнесов будет готов к размещению акций на бирже.

👉 P.S. Сбер – это стабильный бизнес, с невысоким темпом роста, который будет выплачивать своим акционерам половину прибыли в качестве дивидендов. Для диверсификации долгосрочных портфелей можно использовать префы Сбера, ДД которых выше обычки.

#SBER

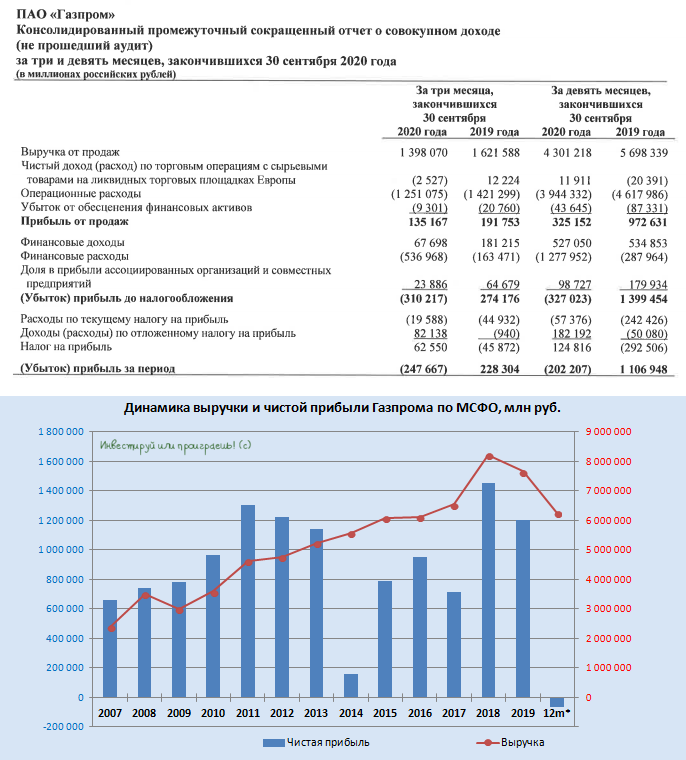

🧮 Газпром в первый рабочий день текущей недели отчитался по МСФО за 9 месяцев 2020 года, по итогам которого ему не удалось заработать чистую прибыль из-за внушительного убытка по курсовым разницам. Если годом ранее валютная переоценка долга составила минус 232 млрд рублей, то на сей раз эта цифра выросла сразу в четыре раза, перевалив за минус 1 трлн рублей.

💰 При этом скорректированная на неденежные статьи чистая прибыль в третьем квартале превысила 100 млрд рублей, а расчётно-дивидендная база за 9 месяцев 2020 года составила 320 млрд рублей. Напомню, именно на этот показатель ориентируется Газпром при расчёте дивидендов (согласно новой див.политике), а потому берём от этой цифры 40% - и получаем расчётный дивиденд в размере 5,4 руб. на акцию по итогам 9 месяцев 2020 год.

Если 4 кв. 2020 года не преподнесёт особых сюрпризов, то по итогам текущего года мы можем увидеть дивидендные выплаты в размере 7-8 рублей. Да, цифры не столь впечатляющие, но и год, мягко говоря, выдался очень непростым.

👨🏻💼 В случае с Газпромом очень полезно обращать внимание на телеконференции, приуроченные к публикации результатов по МСФО, т.к. именно оттуда можно почерпнуть самые важные моменты в фин.отчётности, а также получить комментарии топ-менеджмента относительно будущего компании и ответы на самые острые вопросы. Итак, тезисно:

✔️ Газпром, благодаря низкой себестоимости добычи и транспортировки газа, а также сбалансированному портфелю долгосрочных контрактов, смог нарастить экспорт в Европу в 3 кв. 2020 года на 20%, заместив выпавшие объёмы импортного СПГ. Благодаря этому доля Газпрома на европейском рынке газа увеличилась до 34%, и компания наблюдает устойчивое его восстановление.

✔️ Несмотря на сложный период, который переживает мировая экономика в 2020 году, поставки Газпрома в дальнее зарубежье в сентябре приблизились к 10-летнему максимуму для этого месяца, а в октябре даже превзошли его.

✔️ Объем капвложений ожидаемо вырос по сравнению с многолетним минимумом, достигнутым во втором квартале. Но снижение относительно 2019 года даже ускорилось. Если в первом полугодии сокращение составило 9% (г/г), то в третьем квартале оно было уже 15%.

✔️ В целом, принимая во внимание негативную внешнюю конъюнктуру, Газпром показал в третьем квартале хорошие финансовые результаты.

✔️ Рост чистого долга был обусловлен увеличением балансовой стоимости валютной части долга в связи с ослаблением рубля, а также с выплатой в августе дивидендов в размере, близком к рекордному. В условиях слабой рыночной конъюнктуры, рост долговой нагрузки Газпрома в первую очередь был вызван снижением EBITDA. Показатель NetDebt/EBITDA составил 2,9х, что превышает комфортный уровень, но по-прежнему является контролируемым. По итогам 2020 года показатель NetDebt/EBITDA ожидается на уровне 3х, а к концу 2021 года Газпром ожидает, что долговая нагрузка вернётся в комфортную зону от 1х до 2х.

✔️ В соответствии с дивидендной политикой, в случае превышения долговой нагрузки уровня 2,5х, совет директоров имеет право рекомендовать к выплате более низкий размер дивидендов. При этом, даже в ситуации превышения этого порогового значения, Газпром не планирует использовать это как формальный повод для занижения дивидендов, поскольку дивиденды акционерам являются одним из ключевых приоритетов для компании.

✔️ Менеджмент Газпрома собирается рекомендовать совету директоров следовать дивидендной политике и выплатить по результатам 2020 года не менее 40% от чистой прибыли и по результатам 2021 года - не менее 50% от чистой прибыли. Но окончательное решение будет принимать совет директоров.

✔️ Газпром нацелен на восстановление положительного FCF и снижение долговой нагрузки уже в следующем году. При этом в компании уверены, что улучшение внешней конъюнктуры должно позволить краткосрочным и долгосрочным факторам инвестиционной привлекательности Газпрома найти отражение в оценке его рыночной капитализации.

Финансовая отчётность

Пресс-релиз

Презентация

#GAZP

💰 При этом скорректированная на неденежные статьи чистая прибыль в третьем квартале превысила 100 млрд рублей, а расчётно-дивидендная база за 9 месяцев 2020 года составила 320 млрд рублей. Напомню, именно на этот показатель ориентируется Газпром при расчёте дивидендов (согласно новой див.политике), а потому берём от этой цифры 40% - и получаем расчётный дивиденд в размере 5,4 руб. на акцию по итогам 9 месяцев 2020 год.

Если 4 кв. 2020 года не преподнесёт особых сюрпризов, то по итогам текущего года мы можем увидеть дивидендные выплаты в размере 7-8 рублей. Да, цифры не столь впечатляющие, но и год, мягко говоря, выдался очень непростым.

👨🏻💼 В случае с Газпромом очень полезно обращать внимание на телеконференции, приуроченные к публикации результатов по МСФО, т.к. именно оттуда можно почерпнуть самые важные моменты в фин.отчётности, а также получить комментарии топ-менеджмента относительно будущего компании и ответы на самые острые вопросы. Итак, тезисно:

✔️ Газпром, благодаря низкой себестоимости добычи и транспортировки газа, а также сбалансированному портфелю долгосрочных контрактов, смог нарастить экспорт в Европу в 3 кв. 2020 года на 20%, заместив выпавшие объёмы импортного СПГ. Благодаря этому доля Газпрома на европейском рынке газа увеличилась до 34%, и компания наблюдает устойчивое его восстановление.

✔️ Несмотря на сложный период, который переживает мировая экономика в 2020 году, поставки Газпрома в дальнее зарубежье в сентябре приблизились к 10-летнему максимуму для этого месяца, а в октябре даже превзошли его.

✔️ Объем капвложений ожидаемо вырос по сравнению с многолетним минимумом, достигнутым во втором квартале. Но снижение относительно 2019 года даже ускорилось. Если в первом полугодии сокращение составило 9% (г/г), то в третьем квартале оно было уже 15%.

✔️ В целом, принимая во внимание негативную внешнюю конъюнктуру, Газпром показал в третьем квартале хорошие финансовые результаты.

✔️ Рост чистого долга был обусловлен увеличением балансовой стоимости валютной части долга в связи с ослаблением рубля, а также с выплатой в августе дивидендов в размере, близком к рекордному. В условиях слабой рыночной конъюнктуры, рост долговой нагрузки Газпрома в первую очередь был вызван снижением EBITDA. Показатель NetDebt/EBITDA составил 2,9х, что превышает комфортный уровень, но по-прежнему является контролируемым. По итогам 2020 года показатель NetDebt/EBITDA ожидается на уровне 3х, а к концу 2021 года Газпром ожидает, что долговая нагрузка вернётся в комфортную зону от 1х до 2х.

✔️ В соответствии с дивидендной политикой, в случае превышения долговой нагрузки уровня 2,5х, совет директоров имеет право рекомендовать к выплате более низкий размер дивидендов. При этом, даже в ситуации превышения этого порогового значения, Газпром не планирует использовать это как формальный повод для занижения дивидендов, поскольку дивиденды акционерам являются одним из ключевых приоритетов для компании.

✔️ Менеджмент Газпрома собирается рекомендовать совету директоров следовать дивидендной политике и выплатить по результатам 2020 года не менее 40% от чистой прибыли и по результатам 2021 года - не менее 50% от чистой прибыли. Но окончательное решение будет принимать совет директоров.

✔️ Газпром нацелен на восстановление положительного FCF и снижение долговой нагрузки уже в следующем году. При этом в компании уверены, что улучшение внешней конъюнктуры должно позволить краткосрочным и долгосрочным факторам инвестиционной привлекательности Газпрома найти отражение в оценке его рыночной капитализации.

Финансовая отчётность

Пресс-релиз

Презентация

#GAZP

{kind=link}

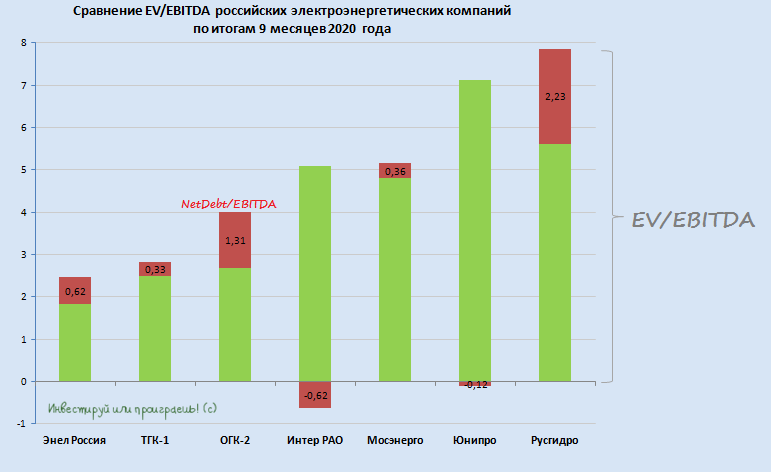

📚 После того, как мы с вами, наконец, дождались отчётность Русгидро по МСФО за 9 месяцев 2020 года, настало время обновить расстановку сил и коротко пробежаться по всем компаниям из сектора отечественной электрогенерации, выделив наиболее интересные из них с инвестиционной точки зрения.

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

1️⃣ Ну а раз уж я начал повествование именно с Русгидро, значит и начнём с конца (т.е. по убыванию мультипликатора EV/EBITDA, на который мы традиционно ориентируемся в сравнительном анализе).

Если вы внимательно прочитали недавний пост, вы уже поняли, что акции Русгидро вновь вернулись на мой инвестиционный радар. Более того, я их даже успел прикупить в конце прошлой недели.

Ключевыми для меня стали заявления топ-менеджмента, согласно которым списания основных активов уже по итогам 2020 года начнут резко сокращаться, в 2021-2022 гг. «списаний не будет», а «рост дивидендов за 2020 год ожидается значительно выше 2019 года».

Формируется интересный инвестиционный кейс, с чёткими и понятными драйверами и привлекательной ДД. Вдобавок не забывайте ещё и про форвардный контракт с ВТБ, положительный пересчёт которого будет очень позитивно сказываться на фин.отчётности Русгидро, в случае роста котировок, дополнительно разгоняя их (эффект разжимающейся пружины).

2️⃣ Юнипро: финансовая отчётность сейчас не стоит во главе угла, всё внимание сосредоточено на многострадальном третьем энергоблоке Берёзовской ГРЭС, который теперь уже планируют запустить во 2 кв. 2021 года.

Как только это состоится – можно смело закладывать в своих прогнозах двузначную ДД и 0,317 руб. на одну акцию на горизонте ближайших лет. К тому моменту котировки акций Юнипро наверняка улетят выше 3 рублей, а потому всем желающим надо успеть сформировать позицию в этих бумагах уже сейчас.

3️⃣ Мосэнерго: компания по-прежнему не представляет для меня никакого инвестиционного интереса. Настолько, что я даже прозевал публикацию её фин.отчётности за 9 месяцев, однако чётко помню, что рентабельность по EBITDA у неё сейчас – самая низкая среди трёх сестёр по ГЭХу.

4️⃣ С Интер РАО я как-то в своё время не подружился, отдав предпочтение другим представителям сектора электрогенерации, а потом она улетела вверх, но уже без меня. Но Гоша утверждает, что это далеко не предел для котировок, и если вы поклонник Бенджамина Грэма, то эта компания должна вам понравиться, ведь акции Интер РАО сейчас оцениваются рынком гораздо дешевле относительно её активов.

5️⃣ Про светлые среднесрочные перспективы ОГК-2 я могу рассказывать долго, но большинство из вас всё равно мне не поверят, испугавшись снижения основных фин.показателей по МСФО по итогам 9 месяцев 2020 года.

Тем не менее, я всё равно продолжу держать акции этой компании в своём портфеле, а когда вы надумаете их купить – возможно, я уже буду задумываться об их продаже. Всё-таки история с ДПМ имеет чёткие временные рамки, и забывать о них ни в коем случае нельзя.

6️⃣ ТГК-1: зеркало заднего вида упорно говорит нам, что компания недооценена, а мультипликатор EV/EBITDA по-прежнему находится ниже 3х. Однако если заглянуть в отчётность по МСФО за 9 месяцев, то через лобовое стекло можно увидеть резкое снижение всех фин.показателей, на фоне завершения программы ДПМ, а также не столь радужные дивидендные перспективы в обозримом будущем.

Возможно, я начну задумываться о покупке акций ТГК-1 где-нибудь в районе 0,8 коп., да и то не факт. Но уж точно не на текущих уровнях.

7️⃣ Ну и, наконец, Энел Россия, фин.отчётность которой, также как и в случае с Юнипро, большого интереса сейчас не представляет, а обе эти компании, по большому счёту, являются сейчас квазиоблигациями с оговоренным купоном (=дивидендом).

Энел Россия в ближайшие несколько лет будет активно озеленяться, и на этот период по-прежнему планирует распределять между акционерами 3 млрд рублей ежегодно с 2019 по 2022 гг., что сулит околодвузначную ДД по текущим котировкам. Если вас устраивает такой купон – вполне оправданно отвести определённую часть в своём инвестиционном портфеле под эту идею. С возможным раскрытием потенциала в будущем.

#HYDR #UPRO #MSNG #IRAO #OGKB #TGKA #ENRU

{kind=link}

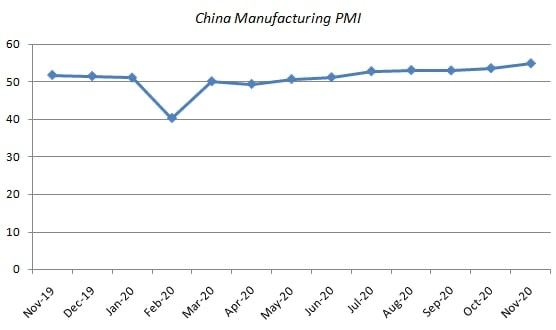

Сегодня агентство IHS Markit опубликовало свежий релиз по деловой активности в китайской промышленности.

Предлагаю вашему вниманию наиболее интересные тезисы из него:

🔸 Рост производства и новых заказов ускорился до 10-летних максимумов. Китайская экономика возвращается к нормальному состоянию.

🔸 Увеличение занятости в промышленности находится на максимуме с мая 2011 года.

🔸 Продажи росли самыми быстрыми темпами за последние десять лет, благодаря восстановлению потребительского спроса.

🔸 Производственные компании в Китае зафиксировали повышенный спрос на сырье.

👉 P.S. Это позитивный сигнал для российских экспортеров. Поднебесная будет наращивать спрос на углеводороды и промышленные металлы.

К примеру, вчера пришла новость от НОВАТЭКа, который осуществил первую контейнерную поставку СПГ в Китай.

👨🏻⚕️ “По текущим прогнозам, объемы поставок СПГ ISO-контейнерами будут экспоненциально расти в ближайшие десятилетия. Это позволит Компании диверсифицировать клиентскую базу за счет малотоннажных потребителей СПГ и выйти на рынок конечных покупателей Китая и Японии”, – прокомментировал заместитель Председателя Правления НОВАТЭКа Лев Феодосьев.

Предлагаю вашему вниманию наиболее интересные тезисы из него:

🔸 Рост производства и новых заказов ускорился до 10-летних максимумов. Китайская экономика возвращается к нормальному состоянию.

🔸 Увеличение занятости в промышленности находится на максимуме с мая 2011 года.

🔸 Продажи росли самыми быстрыми темпами за последние десять лет, благодаря восстановлению потребительского спроса.

🔸 Производственные компании в Китае зафиксировали повышенный спрос на сырье.

👉 P.S. Это позитивный сигнал для российских экспортеров. Поднебесная будет наращивать спрос на углеводороды и промышленные металлы.

К примеру, вчера пришла новость от НОВАТЭКа, который осуществил первую контейнерную поставку СПГ в Китай.

👨🏻⚕️ “По текущим прогнозам, объемы поставок СПГ ISO-контейнерами будут экспоненциально расти в ближайшие десятилетия. Это позволит Компании диверсифицировать клиентскую базу за счет малотоннажных потребителей СПГ и выйти на рынок конечных покупателей Китая и Японии”, – прокомментировал заместитель Председателя Правления НОВАТЭКа Лев Феодосьев.

{kind=link}

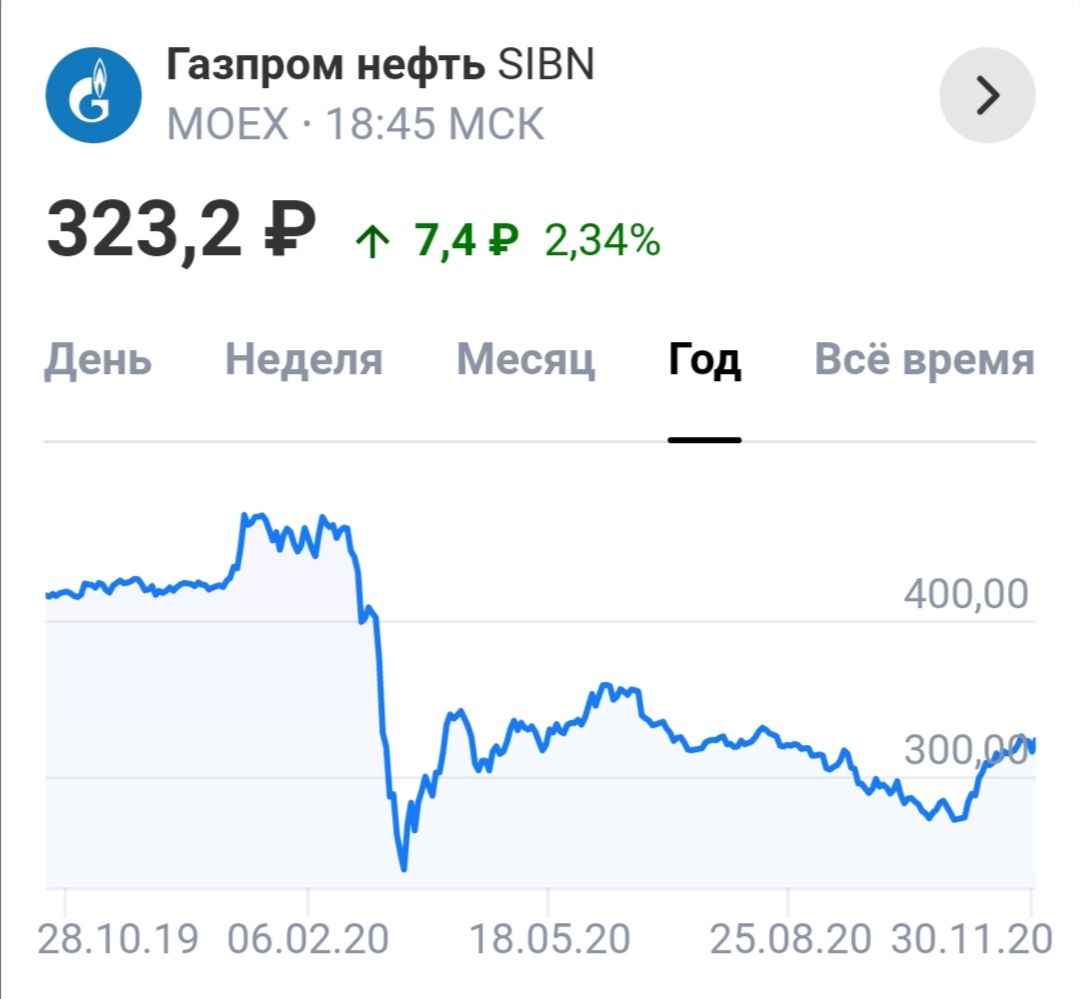

🛢 Газпром обсуждает продажу части акций Газпром нефти в рынок.

👨🏻⚕️ "Хотелось бы, чтобы Газпромнефть вошла в индексы, но для этого надо 10% free float, сейчас он у Газпромнефти больше 5%. Вариант только один - если Газпром продаст в рынок часть своей доли. Сейчас такая тема обсуждается. Вопрос на повестке дня, решение за акционером, я вполне допускаю такой вариант", - заявил финансовый директор Газпромнефти Алексей Янкевич.

❗️Отмечу, что последние два года на рынке периодически появлялись слухи на эту тему, однако топ-менеджмент это опровергал. Сейчас ситуация изменилась.

Возможно, Газпром за счет продажи пакета акций “дочки” хочет улучшить свои финансовые показатели (отрицательный FCF), возможно есть какая-то другая причина. В любом случае, я приветствую такой ход событий.

👉 Акции Газпромнефти позитивно реагируют на этой событие – котировки по итогам вторника прибавили более 2%. При ценнике ниже 300 руб. с удовольствием готов докупать акции этой компании.

#SIBN

👨🏻⚕️ "Хотелось бы, чтобы Газпромнефть вошла в индексы, но для этого надо 10% free float, сейчас он у Газпромнефти больше 5%. Вариант только один - если Газпром продаст в рынок часть своей доли. Сейчас такая тема обсуждается. Вопрос на повестке дня, решение за акционером, я вполне допускаю такой вариант", - заявил финансовый директор Газпромнефти Алексей Янкевич.

❗️Отмечу, что последние два года на рынке периодически появлялись слухи на эту тему, однако топ-менеджмент это опровергал. Сейчас ситуация изменилась.

Возможно, Газпром за счет продажи пакета акций “дочки” хочет улучшить свои финансовые показатели (отрицательный FCF), возможно есть какая-то другая причина. В любом случае, я приветствую такой ход событий.

👉 Акции Газпромнефти позитивно реагируют на этой событие – котировки по итогам вторника прибавили более 2%. При ценнике ниже 300 руб. с удовольствием готов докупать акции этой компании.

#SIBN

{kind=link}

🧮 Акрон отчитался по МСФО за 3 кв. 2020 года.

Выручка компании увеличилась на 1,7% (г/г) до 29,65 млрд руб., благодаря девальвации рубля. В отчетном периоде компания сократила объем продаж продукции на 2%. Отмечу, что основной конкурент ФосАгро увеличил выручку на 10% (г/г).

💰 Показатель EBITDA вырос на 4% (г/г) до 8,8 млрд руб., благодаря сокращению себестоимости продукции. Рентабельность по EBITDA достигла отметки 29,6%. У ФосАгро EBITDA увеличилась на 27% (г/), при маржинальности 38,1%.

Компания завершила третий квартал с чистым убытком в размере 3,17 млрд руб., что вызвано курсовыми разницами из-за переоценки обязательств.

👨🏻⚕️ “Росту наших финансовых показателей в последние кварталы способствовали такие факторы, как восстановление цен на минеральные удобрения и слабый рубль. Мы ожидаем, что данные факторы продолжат оказывать поддержку нашим финансовым показателям и в ближайшие кварталы”, - прокомментировал финансовые результаты председатель Совета директоров “Акрона” Александр Попов.

📊 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 3,2х. Менеджмент заявляет о прохождении пика долговой нагрузки и ожидает снижения показателя в среднесрочной перспективе. Отмечу, что у ФосАгро долговая нагрузка составляет 1,95х.

📈 Объем производства основной товарной продукции у Акрона составил 2036 тыс. т, что на 2% выше, чем годом ранее. Менеджмент Акрона с оптимизмом смотрит на 4 кв. 2020 года, поскольку ожидает рост цен на карбамид и аммиачную селитру за счет увеличения спроса в Бразилии, Европе и на внутреннем рынке. Отмечу, что ФосАгро увеличил производство удобрений на 5%.

❗️Таким образом, Акрон в отчетном периоде продемонстрировал позитивные результаты, но по темпу прироста по всем статьям уступил ФосАгро.

👉 P.S. В секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, доля которых в нашем модельном портфеле составляет 5,41%.

Финансовая отчётность

Пресс-релиз

#AKRN

Выручка компании увеличилась на 1,7% (г/г) до 29,65 млрд руб., благодаря девальвации рубля. В отчетном периоде компания сократила объем продаж продукции на 2%. Отмечу, что основной конкурент ФосАгро увеличил выручку на 10% (г/г).

💰 Показатель EBITDA вырос на 4% (г/г) до 8,8 млрд руб., благодаря сокращению себестоимости продукции. Рентабельность по EBITDA достигла отметки 29,6%. У ФосАгро EBITDA увеличилась на 27% (г/), при маржинальности 38,1%.

Компания завершила третий квартал с чистым убытком в размере 3,17 млрд руб., что вызвано курсовыми разницами из-за переоценки обязательств.

👨🏻⚕️ “Росту наших финансовых показателей в последние кварталы способствовали такие факторы, как восстановление цен на минеральные удобрения и слабый рубль. Мы ожидаем, что данные факторы продолжат оказывать поддержку нашим финансовым показателям и в ближайшие кварталы”, - прокомментировал финансовые результаты председатель Совета директоров “Акрона” Александр Попов.

📊 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 3,2х. Менеджмент заявляет о прохождении пика долговой нагрузки и ожидает снижения показателя в среднесрочной перспективе. Отмечу, что у ФосАгро долговая нагрузка составляет 1,95х.

📈 Объем производства основной товарной продукции у Акрона составил 2036 тыс. т, что на 2% выше, чем годом ранее. Менеджмент Акрона с оптимизмом смотрит на 4 кв. 2020 года, поскольку ожидает рост цен на карбамид и аммиачную селитру за счет увеличения спроса в Бразилии, Европе и на внутреннем рынке. Отмечу, что ФосАгро увеличил производство удобрений на 5%.

❗️Таким образом, Акрон в отчетном периоде продемонстрировал позитивные результаты, но по темпу прироста по всем статьям уступил ФосАгро.

👉 P.S. В секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, доля которых в нашем модельном портфеле составляет 5,41%.

Финансовая отчётность

Пресс-релиз

#AKRN

🏛 Центробанк России опубликовал свежий обзор ключевых показателей профессиональных участников рынка ценных бумаг.

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ Количество клиентов на брокерском обслуживании в 3 кв. 2020 г. выросло на 27% (к/к) до 7,6 млн. Количество инвесторов на фондовом рынке приблизилось к 10% экономически активного населения страны.

✔️ Основными факторами роста стали продолжавшееся снижение ставок по банковским депозитам, а также упрощение и удобство открытия счета с помощью мобильных приложений крупнейших банков.

✔️ Оценочная стоимость ценных бумаг на счетах физических лиц в депозитариях достигла 4,7 трлн руб.

✔️ Общее количество индивидуальных инвестиционных счетов (ИИС) в 3 кв. достигло 2,9 млн (а после отчётного периода, как мы уже знаем, перевалило и за 3 млн счетов).

✔️ Средний размер ИИС в рамках брокерского обслуживания за квартал снизился с 80 до 76 тыс. руб. Неиспользуемые и “нулевые” счета продолжают учитываться в статистике, и занижают оценку среднего размера счета.

✔️ Структура вложений на ИИС продолжает меняться в сторону увеличения акций и сокращения облигаций. Доля акций и депозитарных расписок составляет 30%.

✔️ Доля Санкт-Петербургской биржи в структуре торгов акциями и депозитарными расписками выросла до 35%, против 6% годом ранее.

👉 P.S. Поскольку ЦБ РФ обещает удерживать низкие процентные ставки в 2021 году, то мы наверняка увидим новые рекорды по количеству открытых счетов и объему инвестиций.

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ Количество клиентов на брокерском обслуживании в 3 кв. 2020 г. выросло на 27% (к/к) до 7,6 млн. Количество инвесторов на фондовом рынке приблизилось к 10% экономически активного населения страны.

✔️ Основными факторами роста стали продолжавшееся снижение ставок по банковским депозитам, а также упрощение и удобство открытия счета с помощью мобильных приложений крупнейших банков.

✔️ Оценочная стоимость ценных бумаг на счетах физических лиц в депозитариях достигла 4,7 трлн руб.

✔️ Общее количество индивидуальных инвестиционных счетов (ИИС) в 3 кв. достигло 2,9 млн (а после отчётного периода, как мы уже знаем, перевалило и за 3 млн счетов).

✔️ Средний размер ИИС в рамках брокерского обслуживания за квартал снизился с 80 до 76 тыс. руб. Неиспользуемые и “нулевые” счета продолжают учитываться в статистике, и занижают оценку среднего размера счета.

✔️ Структура вложений на ИИС продолжает меняться в сторону увеличения акций и сокращения облигаций. Доля акций и депозитарных расписок составляет 30%.

✔️ Доля Санкт-Петербургской биржи в структуре торгов акциями и депозитарными расписками выросла до 35%, против 6% годом ранее.

👉 P.S. Поскольку ЦБ РФ обещает удерживать низкие процентные ставки в 2021 году, то мы наверняка увидим новые рекорды по количеству открытых счетов и объему инвестиций.

{kind=link}