👍 Среди наших подписчиков нашлось целых 118 счастливчиков с официальной заработной платой выше 5 млн рублей в год!

Готовьтесь платить теперь НДФЛ в размере не 13%, а 15%! А мы за вас осторожно порадуемся 😄

Готовьтесь платить теперь НДФЛ в размере не 13%, а 15%! А мы за вас осторожно порадуемся 😄

🧮 ЛУКОЙЛ отчитался по МСФО за 3 кв. и 9 мес. 2020 года.

Третий квартал текущего года принёс ЛУКОЙЛу 50,4 млрд рублей чистой прибыли, по сравнению с убытком в 18,7 млрд кварталом ранее. И это притом, что из-за девальвации компания потеряла порядка 27,2 млрд рублей по отрицательным курсовым разницам, что значительно повлияло на итоговый финансовый результат, и не позволило выйти в прибыль по итогам 9 месяцев: чистый убыток с января по сентябрь составил 14,3 млрд рублей.

Тем не менее, представленные результаты ЛУКОЙЛа по МСФО стоит признать однозначно сильными, а основные финансовые показатели оказались выше ожидаемых. Да и котировки акций компании по итогам вчерашних торгов прибавили почти на 3%, взлетев до трёхмесячных максимумов. Согласитесь, вряд ли кто-то ждал какого-то действительно чуда, во время бушующей пандемии коронавируса во всём мире, забуксовавшей мировой экономики, а также на фоне действия соглашения ОПЕК+.

🛢 Правда, несмотря на это, Газпромнефть совсем недавно уже успела нас всех приятно удивить, неожиданно сумев нарастить добычу углеводородов в годовом выражении. А вот ЛУКОЙЛу этот трюк не удался: по сравнению с прошлым годом суточная добыча углеводородов упала с 2,37 до 2,12 млн баррелей н/э в сутки, а сама компания в рамках сделки ОПЕК+ с 1 мая сократила добычу нефти в России примерно на 310 000 баррелей в сутки относительно первого квартала. При этом в июле ЛУКОЙЛ успел увеличить добычу нефти в России примерно на 20 000 баррелей в сутки, а в начале августа ещё примерно на 60 000 баррелей в сутки.

Добавляем сюда резкое падение цен на нефть, а также снижение объёмов трейдинга и розничной реализации – и сокращение выручки почти на треть до 4,2 трлн рублей выглядит вполне логичным и обоснованным явлением. В то время как квартальный рост оценивается на уровне 48% (опять же, выше средних ожиданий рынка), благодаря повышению цен на нефть и нефтепродукты после весенне-летнего провала.

Показатель EBITDA также пытается восстанавливаться после сложных двух кварталов, прибавив на 40% по сравнению со 2 кв. 2020 года, но самое главное – свободный денежный поток (FCF) удаётся сохранять положительным, как по итогам третьего квартала (114,6 млрд рублей), так и за 9 месяцев 2020 года (195,6 млрд).

💰 Напомню, именно показатель FCF имеет сейчас для акционеров ЛУКОЙЛа определяющее значение и именно на него ориентируется обновлённая див.политика компании. Исходя из текущих реалий, а также с надеждой на уверенно положительный денежный поток и в четвёртом квартале, по итогам 2020 года мы будем вправе рассчитывать на совокупные выплаты около 300-350 рублей на акцию, что ориентирует нас на ДД 6-7%. Согласитесь, весьма неплохо было бы получить такую доходность от нефтедобывающей российской компании в беспрецедентно сложном 2020 году?

Ну а напоследок к этому посту добавлю, что долговая нагрузка по-прежнему совершенно никаких вопросов не вызывает, демонстрируя скромное значение 0,3х по соотношению NetDebt/EBITDA.

👉 Я продолжаю уверенно и очень крепко держать акции ЛУКОЙЛа в своём инвестиционном портфеле, с текущей долей 6,6%.

Финансовая отчётность

Пресс-релиз

#LKOH

Третий квартал текущего года принёс ЛУКОЙЛу 50,4 млрд рублей чистой прибыли, по сравнению с убытком в 18,7 млрд кварталом ранее. И это притом, что из-за девальвации компания потеряла порядка 27,2 млрд рублей по отрицательным курсовым разницам, что значительно повлияло на итоговый финансовый результат, и не позволило выйти в прибыль по итогам 9 месяцев: чистый убыток с января по сентябрь составил 14,3 млрд рублей.

Тем не менее, представленные результаты ЛУКОЙЛа по МСФО стоит признать однозначно сильными, а основные финансовые показатели оказались выше ожидаемых. Да и котировки акций компании по итогам вчерашних торгов прибавили почти на 3%, взлетев до трёхмесячных максимумов. Согласитесь, вряд ли кто-то ждал какого-то действительно чуда, во время бушующей пандемии коронавируса во всём мире, забуксовавшей мировой экономики, а также на фоне действия соглашения ОПЕК+.

🛢 Правда, несмотря на это, Газпромнефть совсем недавно уже успела нас всех приятно удивить, неожиданно сумев нарастить добычу углеводородов в годовом выражении. А вот ЛУКОЙЛу этот трюк не удался: по сравнению с прошлым годом суточная добыча углеводородов упала с 2,37 до 2,12 млн баррелей н/э в сутки, а сама компания в рамках сделки ОПЕК+ с 1 мая сократила добычу нефти в России примерно на 310 000 баррелей в сутки относительно первого квартала. При этом в июле ЛУКОЙЛ успел увеличить добычу нефти в России примерно на 20 000 баррелей в сутки, а в начале августа ещё примерно на 60 000 баррелей в сутки.

Добавляем сюда резкое падение цен на нефть, а также снижение объёмов трейдинга и розничной реализации – и сокращение выручки почти на треть до 4,2 трлн рублей выглядит вполне логичным и обоснованным явлением. В то время как квартальный рост оценивается на уровне 48% (опять же, выше средних ожиданий рынка), благодаря повышению цен на нефть и нефтепродукты после весенне-летнего провала.

Показатель EBITDA также пытается восстанавливаться после сложных двух кварталов, прибавив на 40% по сравнению со 2 кв. 2020 года, но самое главное – свободный денежный поток (FCF) удаётся сохранять положительным, как по итогам третьего квартала (114,6 млрд рублей), так и за 9 месяцев 2020 года (195,6 млрд).

💰 Напомню, именно показатель FCF имеет сейчас для акционеров ЛУКОЙЛа определяющее значение и именно на него ориентируется обновлённая див.политика компании. Исходя из текущих реалий, а также с надеждой на уверенно положительный денежный поток и в четвёртом квартале, по итогам 2020 года мы будем вправе рассчитывать на совокупные выплаты около 300-350 рублей на акцию, что ориентирует нас на ДД 6-7%. Согласитесь, весьма неплохо было бы получить такую доходность от нефтедобывающей российской компании в беспрецедентно сложном 2020 году?

Ну а напоследок к этому посту добавлю, что долговая нагрузка по-прежнему совершенно никаких вопросов не вызывает, демонстрируя скромное значение 0,3х по соотношению NetDebt/EBITDA.

👉 Я продолжаю уверенно и очень крепко держать акции ЛУКОЙЛа в своём инвестиционном портфеле, с текущей долей 6,6%.

Финансовая отчётность

Пресс-релиз

#LKOH

{kind=link}

📈 Котировки цен на нефть активно приближаются к $50 за баррель, а индексу Мосбиржи остаётся каких-то 110 пунктов до обновления исторических максимумов!

❓А теперь подумайте: могли бы вы ещё в марте поверить в столь быстрое восстановление рынка? Уверен, что 90% скажут, что нет (и я в их числе). Однако это очередное доказательство того, что в особенно пессимистичные времена нужно сохранять хладнокровие и покупать, невзирая на психологические барьеры и страхи в отношении будущего рынков.

Фондовый рынок - штука иррациональная, и зачастую для того, чтобы добиться успеха на нём, действовать нужно тоже иррационально! В хорошем смысле этого слова.

❓А теперь подумайте: могли бы вы ещё в марте поверить в столь быстрое восстановление рынка? Уверен, что 90% скажут, что нет (и я в их числе). Однако это очередное доказательство того, что в особенно пессимистичные времена нужно сохранять хладнокровие и покупать, невзирая на психологические барьеры и страхи в отношении будущего рынков.

Фондовый рынок - штука иррациональная, и зачастую для того, чтобы добиться успеха на нём, действовать нужно тоже иррационально! В хорошем смысле этого слова.

{kind=link}

👨🏻⚕️В продолжении темы ЛУКОЙЛа, который вчера отчитался по МСФО за 9 месяцев 2020 года, предлагаю вашему вниманию почитать интервью издательству КоммерсантЪ совладельца компании Леонида Федуна "О перспективах нефтяного рынка и о планах развития ЛУКОЙЛа".

📄 Выделю наиболее интересные тезисы из этого интервью:

✔️ Значительная часть нефтяных проектов компании рентабельны при цене $40 за баррель.

✔️ ЛУКОЙЛ отказался от планов по строительству гигантских нефтегазохимических комплексов, потому что ситуация на рынке меняется и появляются технологии, которые позволяют сделать практически бесконечной вторичную переработку пластиков.

✔️ Компания производит почти 400 МВт энергии из возобновляемых источников. ЛУКОЙЛ №2 в России по гидроэнергетике. Все проекты рентабельны.

✔️ Европейский нефтяной рынок будет сокращаться. К 2040 году может уменьшиться в два раза, согласно прогнозу Евросоюза. Сокращение газового рынка в Европе также ожидается, но не такое сильное, пока цена на газ будет низкой.

✔️ В мире более миллиарда автомобилей, из которых менее 5% электрические. Даже если к 2035 году только 50% всех продаваемых автомобилей будут с двигателем внутреннего сгорания, этот накопленный парк сохранится, плюс к ним прибавятся новые машины в развивающихся странах. Компания не видит серьезных рисков из-за этого фактора.

✔️ Россия и ОПЕК однозначно должны координировать между собой в будущем.

👉 Леонид Федун считает, что цена на нефть на уровне $50 за баррель является обоснованной. Сейчас ценник на нефть на 7% ниже.

📄 Выделю наиболее интересные тезисы из этого интервью:

✔️ Значительная часть нефтяных проектов компании рентабельны при цене $40 за баррель.

✔️ ЛУКОЙЛ отказался от планов по строительству гигантских нефтегазохимических комплексов, потому что ситуация на рынке меняется и появляются технологии, которые позволяют сделать практически бесконечной вторичную переработку пластиков.

✔️ Компания производит почти 400 МВт энергии из возобновляемых источников. ЛУКОЙЛ №2 в России по гидроэнергетике. Все проекты рентабельны.

✔️ Европейский нефтяной рынок будет сокращаться. К 2040 году может уменьшиться в два раза, согласно прогнозу Евросоюза. Сокращение газового рынка в Европе также ожидается, но не такое сильное, пока цена на газ будет низкой.

✔️ В мире более миллиарда автомобилей, из которых менее 5% электрические. Даже если к 2035 году только 50% всех продаваемых автомобилей будут с двигателем внутреннего сгорания, этот накопленный парк сохранится, плюс к ним прибавятся новые машины в развивающихся странах. Компания не видит серьезных рисков из-за этого фактора.

✔️ Россия и ОПЕК однозначно должны координировать между собой в будущем.

👉 Леонид Федун считает, что цена на нефть на уровне $50 за баррель является обоснованной. Сейчас ценник на нефть на 7% ниже.

Коммерсантъ

«Россия может торговать воздухом, очищенным от CO2»

Уже в 2021 году ЕС может ввести углеродный налог для импортных товаров, в том числе из России. О том, как крупнейшие российские компании намерены минимизировать потери, а также о подходах бизнеса к климатической политике “Ъ” рассказал совладелец ЛУКОЙЛа,…

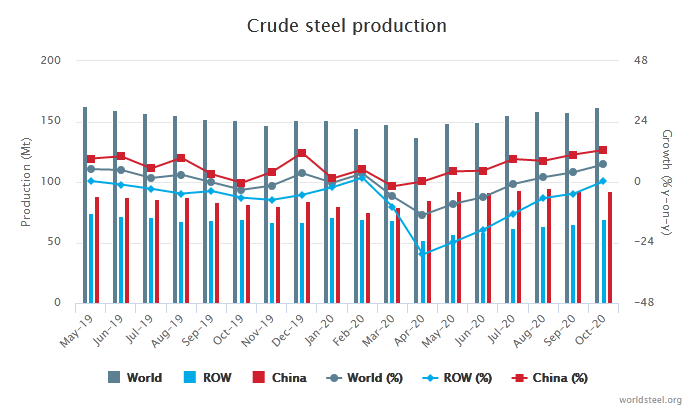

📈 Мировое производство стали в октябре увеличилось на 7%

Производство стали в 64 странах мира, предоставляющих данные во Всемирную ассоциацию стали, в октябре 2020 года увеличилось на 7% по сравнению с аналогичным периодом 2019 года. Россия в прошлом месяце, согласно предварительным данным ассоциации, нарастила производство стали на 4,3% (г/г) до 6,05 млн тонн.

👌 Четвертый квартал для отечественных металлургов начался на позитивной ноте, что не может не радовать: мировая экономика демонстрирует V-образный рост, вакцинация населения в 2021 году ускорит рост мировой экономики, благодаря чему металлурги смогут существенно увеличить объем производства. По крайней мере, ожидания сейчас именно такие.

👍 Среди отечественных металлургов я отдаю предпочтение Северстали и НЛМК, но увеличивать позицию в этих бумагах буду готов только при снижении котировок в область 900+ и 150+ рублей соответственно. Сейчас же просто держу позицию, и даже уже пытался сокращать её немного, частично фиксировав прибыль.

📄 Из свежих новостей по этим компаниям можно отметить тот факт, что Северсталь в 2020 году увеличит потребление собственного железорудного сырья в производственном процессе до 90%, что на 13% процентов выше аналогичного показателя 2019 года и на 20% больше, чем в 2018 году. А НЛМК начал производство уникального для российского рынка продукта – новой марки высокопрочной холоднокатаной стали.

👨🏻💼 “Высокая волатильность рынка железорудного сырья, при которой динамика изменения цен в течение месяца может достигать 40%, показывает, что необходимо оставаться гибким и оперативно перестраивать работу в зависимости от экономической ситуации”, - заявил генеральный директор “Северсталь” Александр Шевелев.

Производство стали в 64 странах мира, предоставляющих данные во Всемирную ассоциацию стали, в октябре 2020 года увеличилось на 7% по сравнению с аналогичным периодом 2019 года. Россия в прошлом месяце, согласно предварительным данным ассоциации, нарастила производство стали на 4,3% (г/г) до 6,05 млн тонн.

👌 Четвертый квартал для отечественных металлургов начался на позитивной ноте, что не может не радовать: мировая экономика демонстрирует V-образный рост, вакцинация населения в 2021 году ускорит рост мировой экономики, благодаря чему металлурги смогут существенно увеличить объем производства. По крайней мере, ожидания сейчас именно такие.

👍 Среди отечественных металлургов я отдаю предпочтение Северстали и НЛМК, но увеличивать позицию в этих бумагах буду готов только при снижении котировок в область 900+ и 150+ рублей соответственно. Сейчас же просто держу позицию, и даже уже пытался сокращать её немного, частично фиксировав прибыль.

📄 Из свежих новостей по этим компаниям можно отметить тот факт, что Северсталь в 2020 году увеличит потребление собственного железорудного сырья в производственном процессе до 90%, что на 13% процентов выше аналогичного показателя 2019 года и на 20% больше, чем в 2018 году. А НЛМК начал производство уникального для российского рынка продукта – новой марки высокопрочной холоднокатаной стали.

👨🏻💼 “Высокая волатильность рынка железорудного сырья, при которой динамика изменения цен в течение месяца может достигать 40%, показывает, что необходимо оставаться гибким и оперативно перестраивать работу в зависимости от экономической ситуации”, - заявил генеральный директор “Северсталь” Александр Шевелев.

{kind=link}

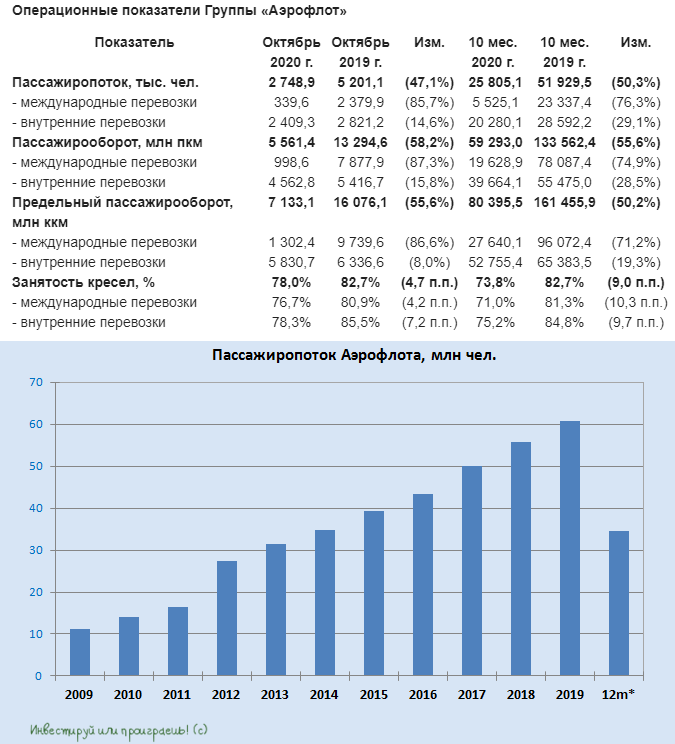

🛬 Аэрофлот представил операционные результаты за 10 месяцев 2020 года, сообщив о падении пассажиропотока ровно наполовину – до 25,8 млн человек.

Что, впрочем, вряд ли кого-то должно удивлять, на фоне сложной ковидной обстановке во всём мире и считанного количества стран, с которыми после весенне-летней паузы сейчас открыто сообщение с РФ. Не случайно внутренние перелёты растеряли чуть менее 30% от прошлогоднего показателя, в то время как на международном направлении мы видим ожидаемый крах – по итогам 10 месяцев падение на 76,3% и всего лишь 5,5 млн перевезённых авиапассажиров (по сравнению с 23,3 млн годом ранее).

Октябрь вселяет определённые надежды, но только в отношении внутренних перелётов (пассажиропоток -14,6% г/г), в то время как желающих и имеющих возможность улететь за границу сократилось до катастрофических 85,7%. Стоит ли говорить, что процент занятости пассажирских кресел по Группе Аэрофлот снизился за минувший год на 9 п.п. до скромных 73,8%.

📄 "В октябре 2020 года продолжилось восстановление объёмов внутренних перевозок группы Аэрофлот и частичное восстановление международного авиасообщения. В дополнение к рейсам в Турцию, Великобританию, Швейцарию, Египет, ОАЭ, Мальдивы, Казахстан, Киргизию, Беларусь, на основании разрешений от регулирующих органов, с ограниченной частотой добавились рейсы в Сеул (Южная Корея) и Белград (Сербия). С ноября также с ограниченной частотой возобновляются полеты в Токио (Япония)", - говорится в сообщении компании.

📈 Несмотря на рост котировок с 55 до 70+ рублей в ноябре, я не разделяю этот оптимизм в отношении светлых перспектив авиации в целом и Аэрофлота в частности. Возможно, я не прав, но хоть где-то я же должен оставаться осторожным пессимистом?

🤦🏻♂️ Быть может стоит заглянуть в прогнозы самого Аэрофлота, чтобы разубедить себя в этом? Читаем: согласно оценкам компании, в следующем году она сможет вернуться примерно к 55-60%-му объему 2019 года, а полностью восстановить тот пассажиропоток, который был в 2019 году, сможет не ранее чем через два года.

🙅 Добавляем сюда давление от состоявшейся недавно допэмиссии и дальнейшую неопределённость с COVID-19 во всём мире, вспоминаем недавние комментарии ВОЗ о рисках введения новых социально-экономических ограничений в воздухе – и приходим к неутешительному выводу, что риск, скорее всего, в случае с акциями Аэрофлота не стоит свеч.

#AFLT

Что, впрочем, вряд ли кого-то должно удивлять, на фоне сложной ковидной обстановке во всём мире и считанного количества стран, с которыми после весенне-летней паузы сейчас открыто сообщение с РФ. Не случайно внутренние перелёты растеряли чуть менее 30% от прошлогоднего показателя, в то время как на международном направлении мы видим ожидаемый крах – по итогам 10 месяцев падение на 76,3% и всего лишь 5,5 млн перевезённых авиапассажиров (по сравнению с 23,3 млн годом ранее).

Октябрь вселяет определённые надежды, но только в отношении внутренних перелётов (пассажиропоток -14,6% г/г), в то время как желающих и имеющих возможность улететь за границу сократилось до катастрофических 85,7%. Стоит ли говорить, что процент занятости пассажирских кресел по Группе Аэрофлот снизился за минувший год на 9 п.п. до скромных 73,8%.

📄 "В октябре 2020 года продолжилось восстановление объёмов внутренних перевозок группы Аэрофлот и частичное восстановление международного авиасообщения. В дополнение к рейсам в Турцию, Великобританию, Швейцарию, Египет, ОАЭ, Мальдивы, Казахстан, Киргизию, Беларусь, на основании разрешений от регулирующих органов, с ограниченной частотой добавились рейсы в Сеул (Южная Корея) и Белград (Сербия). С ноября также с ограниченной частотой возобновляются полеты в Токио (Япония)", - говорится в сообщении компании.

📈 Несмотря на рост котировок с 55 до 70+ рублей в ноябре, я не разделяю этот оптимизм в отношении светлых перспектив авиации в целом и Аэрофлота в частности. Возможно, я не прав, но хоть где-то я же должен оставаться осторожным пессимистом?

🤦🏻♂️ Быть может стоит заглянуть в прогнозы самого Аэрофлота, чтобы разубедить себя в этом? Читаем: согласно оценкам компании, в следующем году она сможет вернуться примерно к 55-60%-му объему 2019 года, а полностью восстановить тот пассажиропоток, который был в 2019 году, сможет не ранее чем через два года.

🙅 Добавляем сюда давление от состоявшейся недавно допэмиссии и дальнейшую неопределённость с COVID-19 во всём мире, вспоминаем недавние комментарии ВОЗ о рисках введения новых социально-экономических ограничений в воздухе – и приходим к неутешительному выводу, что риск, скорее всего, в случае с акциями Аэрофлота не стоит свеч.

#AFLT

{kind=link}

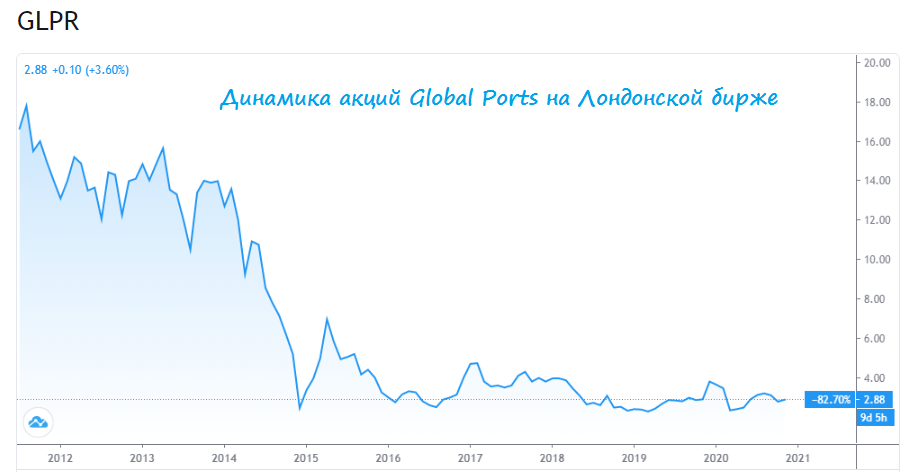

🚢 Иностранных эмитентов с российскими активами, которые на текущий момент не имеют листинга в нашей стране, осталось не так много. И одна из таких компаний – Global Ports, являющаяся лидером российского рынка перевалки контейнеров и управляющая уникальной сетью из семи многофункциональных терминалов в двух ключевых морских бассейнах.

〽️ Акции Global Ports сейчас представлены на Лондонской фондовой бирже (LSE) и с момента IPO, состоявшегося летом 2011 года, они упали в цене более чем в пять раз, торгуясь сейчас чуть ниже $3, в непосредственной близости от исторических минимумов, датированных декабрём 2014 года. Собственно, именно такое беспрецедентное падение котировок и вызвало у меня определённый интерес к этим бумагам, и я решил разобраться, чем живёт компания в финансовом смысле этого слова и как в нынешние непростые времена чувствует себя её бизнес.

📈 Начнём, пожалуй, со свежих цифр. А именно – опубликованных в октябре операционных результатах Global Ports, из которых можно увидеть рост объёмов перевалки по итогам 3 кв. 2020 года на 4% (г/г), в то время как совокупный объём перевалки контейнеров на морских терминалах России за этот же период сократился на 2,5% и 2,4% соответственно. Причём динамику лучше среднерыночной компании удаётся демонстрировать с завидной регулярностью, как в балтийском, так и в дальневосточном бассейнах.

📉 Правда, в текущем 2020 году опережающее положение на рынке не помогло Global Ports избежать падения основных финансовых показателей по итогам 1 полугодия (выручка -8%, EBITDA -10%, чистая прибыль -34%). Всему виной – пандемия COVID-19, из-за которой было отмечено резкое снижение объёмов гружёного импорта, на фоне замедления темпов роста экспорта. Это признали и в самой компании, отметив высокую волатильность спроса и неопределённость на рынке контейнерных перевозок, которые актуальны и сегодня. Кстати, кому особенно интересно погрузиться в эту инвестиционную идею - рекомендую полистать презентацию, представленную к публикации полугодовых финансовых результатов.

💰 А потому одним из главных приоритетов своего развития на ближайшие годы Global Ports назвала контроль над расходами, что благодаря солидному значению FCF должно поспособствовать в итоге снижению долговой нагрузки с текущих 3,1х (на конец 2019 года было и вовсе 3,3х) до 2х по соотношению NetDebt/EBITDA. Почему это так важно? Ну хотя бы потому, что руководство компании минувшим летом заявило о возможности возврата к дивидендной практике, как только долговая нагрузка сократится до 2х и ниже.

💼 Ждать дивидендов (=снижения долговой нагрузки), по всей видимости, придётся ещё пару лет точно, однако инвестиции тем и хороши, что позволяют уже сейчас строить фундамент своего портфеля, чтобы в будущем получить хороший профит. Правда, для этого очень хотелось бы всё же увидеть акции Global Ports не только на Лондонской, но и на Московской бирже. Возможно, я буду одним из первых желающих на покупку этих бумаг, в расчёте на делеверидж и возвращение к дивидендным выплатам, которые акционеры не получали уже лет эдак шесть. Сами представляете, какой позитивный эффект для рынка принесёт эта новость, когда придёт час!

👨🏻💼👨🏼⚕️ В заключении коснусь немного акционерного капитала Global Ports. Основными акционерами компании на сегодняшний день являются группа "Дело" Сергея Шишкарева и APM Terminals (структура A.P.Moeller-Maersk), в то время как free float оценивается на уровне чуть более 20%.

P.S. Единственно, что меня смущает во всей этой истории - это какой-то нездоровый хайп вокруг Global Ports. В последнее время очень много инвестдомов и телеграм-пабликов активно пиарили эту идею, и это обычно печально заканчивается в итоге. Однако лично для меня точки роста в случае с Global Ports предельно понятны - это делеверидж и возвращение к дивидендным выплатам. Понаблюдаю, насколько успешным будет их реализация, и исходя из этого буду корректировать своё отношение к этим бумагам, присутствие которых на Московской бирже уж точно не помешало бы.

#GLPR

〽️ Акции Global Ports сейчас представлены на Лондонской фондовой бирже (LSE) и с момента IPO, состоявшегося летом 2011 года, они упали в цене более чем в пять раз, торгуясь сейчас чуть ниже $3, в непосредственной близости от исторических минимумов, датированных декабрём 2014 года. Собственно, именно такое беспрецедентное падение котировок и вызвало у меня определённый интерес к этим бумагам, и я решил разобраться, чем живёт компания в финансовом смысле этого слова и как в нынешние непростые времена чувствует себя её бизнес.

📈 Начнём, пожалуй, со свежих цифр. А именно – опубликованных в октябре операционных результатах Global Ports, из которых можно увидеть рост объёмов перевалки по итогам 3 кв. 2020 года на 4% (г/г), в то время как совокупный объём перевалки контейнеров на морских терминалах России за этот же период сократился на 2,5% и 2,4% соответственно. Причём динамику лучше среднерыночной компании удаётся демонстрировать с завидной регулярностью, как в балтийском, так и в дальневосточном бассейнах.

📉 Правда, в текущем 2020 году опережающее положение на рынке не помогло Global Ports избежать падения основных финансовых показателей по итогам 1 полугодия (выручка -8%, EBITDA -10%, чистая прибыль -34%). Всему виной – пандемия COVID-19, из-за которой было отмечено резкое снижение объёмов гружёного импорта, на фоне замедления темпов роста экспорта. Это признали и в самой компании, отметив высокую волатильность спроса и неопределённость на рынке контейнерных перевозок, которые актуальны и сегодня. Кстати, кому особенно интересно погрузиться в эту инвестиционную идею - рекомендую полистать презентацию, представленную к публикации полугодовых финансовых результатов.

💰 А потому одним из главных приоритетов своего развития на ближайшие годы Global Ports назвала контроль над расходами, что благодаря солидному значению FCF должно поспособствовать в итоге снижению долговой нагрузки с текущих 3,1х (на конец 2019 года было и вовсе 3,3х) до 2х по соотношению NetDebt/EBITDA. Почему это так важно? Ну хотя бы потому, что руководство компании минувшим летом заявило о возможности возврата к дивидендной практике, как только долговая нагрузка сократится до 2х и ниже.

💼 Ждать дивидендов (=снижения долговой нагрузки), по всей видимости, придётся ещё пару лет точно, однако инвестиции тем и хороши, что позволяют уже сейчас строить фундамент своего портфеля, чтобы в будущем получить хороший профит. Правда, для этого очень хотелось бы всё же увидеть акции Global Ports не только на Лондонской, но и на Московской бирже. Возможно, я буду одним из первых желающих на покупку этих бумаг, в расчёте на делеверидж и возвращение к дивидендным выплатам, которые акционеры не получали уже лет эдак шесть. Сами представляете, какой позитивный эффект для рынка принесёт эта новость, когда придёт час!

👨🏻💼👨🏼⚕️ В заключении коснусь немного акционерного капитала Global Ports. Основными акционерами компании на сегодняшний день являются группа "Дело" Сергея Шишкарева и APM Terminals (структура A.P.Moeller-Maersk), в то время как free float оценивается на уровне чуть более 20%.

P.S. Единственно, что меня смущает во всей этой истории - это какой-то нездоровый хайп вокруг Global Ports. В последнее время очень много инвестдомов и телеграм-пабликов активно пиарили эту идею, и это обычно печально заканчивается в итоге. Однако лично для меня точки роста в случае с Global Ports предельно понятны - это делеверидж и возвращение к дивидендным выплатам. Понаблюдаю, насколько успешным будет их реализация, и исходя из этого буду корректировать своё отношение к этим бумагам, присутствие которых на Московской бирже уж точно не помешало бы.

#GLPR

{kind=link}

✈️ В продолжение темы авиакомпаний, предлагаю вашему вниманию ознакомиться со свежим прогнозом от Международной ассоциации воздушного транспорта.

Наиболее интересные тезисы:

🔹 В период эпидемиологических ограничений и низкого спроса на пассажирские перевозки авиакомпании по всему миру переориентировали под перевозку грузов, в том числе пассажирские лайнеры.

🔹 Спрос на внутренние перевозки сократился меньше, чем на международные.

🔹 Если бы не $173 млрд финансовой поддержки со стороны правительств, мы бы увидели огромное количество банкротств.

🔹 В 2021 году ситуация улучшится: мировой пассажиропоток может составить 2,8 млрд человек, что все еще на 1,7 млрд пассажиров меньше, чем в 2019 году, а коэффициент загрузки поднимется до 72,7%.

🔹 Агрессивное сокращение затрат в сочетании с повышенным спросом приведет к тому, что уже в четвертом квартале 2021 года отрасль выйдет в прибыль.

🔹 Объемы пассажироперевозок вернутся к уровню 2019 года не ранее 2024 года.

#AFLT

Наиболее интересные тезисы:

🔹 В период эпидемиологических ограничений и низкого спроса на пассажирские перевозки авиакомпании по всему миру переориентировали под перевозку грузов, в том числе пассажирские лайнеры.

🔹 Спрос на внутренние перевозки сократился меньше, чем на международные.

🔹 Если бы не $173 млрд финансовой поддержки со стороны правительств, мы бы увидели огромное количество банкротств.

🔹 В 2021 году ситуация улучшится: мировой пассажиропоток может составить 2,8 млрд человек, что все еще на 1,7 млрд пассажиров меньше, чем в 2019 году, а коэффициент загрузки поднимется до 72,7%.

🔹 Агрессивное сокращение затрат в сочетании с повышенным спросом приведет к тому, что уже в четвертом квартале 2021 года отрасль выйдет в прибыль.

🔹 Объемы пассажироперевозок вернутся к уровню 2019 года не ранее 2024 года.

#AFLT

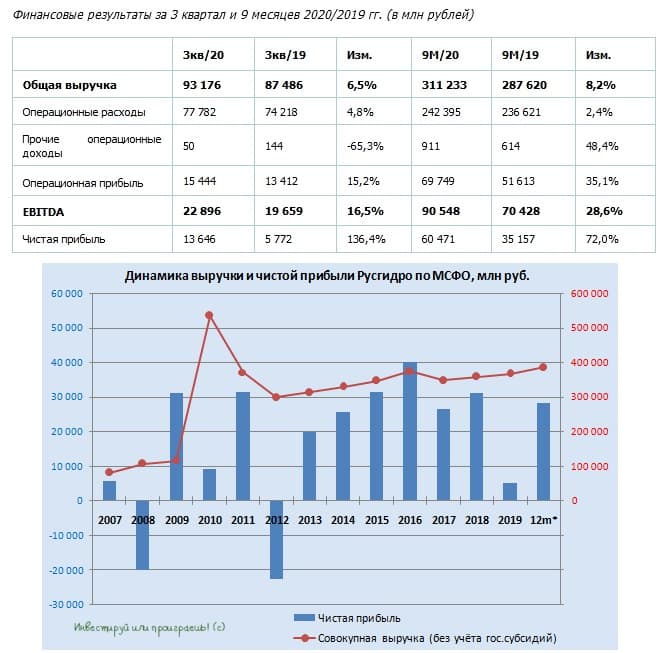

👀 Уже и не верил, что однажды скажу это вслух, но в акциях Русгидро неожиданно начинает вырисовываться инвестиционная идея. Не так, чтобы самая перспективная, но весьма интересная.

📈 Сегодня компания представила свои финансовые результаты по МСФО за 9 месяцев 2020 года, которые оказались рекордно высокими в истории Группы за указанный временной промежуток: чистая прибыль акционеров выросла сразу на 62% (г/г) до 60,6 млрд рублей, а показатель EBITDA – на 28,6% до 90,5 млрд.

Здесь вы можете резонно вспомнить про традиционные списания и обесценения, которые мы привыкли видеть в конце каждого года и которые были главным фактором давления на итоговые финансовые результаты Русгидро, однако менеджмент компании уже успел озвучить оптимистичный прогноз по списаниям основных активов в 2020 году – на уровне 20 млрд рублей (по сравнению с 53,5 млрд годом ранее). То есть у Русгидро есть все шансы на то, чтобы уже по итогам текущего года заработать рекордную чистую прибыль (сейчас рекордным является 2016 год с результатом 40,2 млрд рублей).

💰Дальше идёт самое интересное. Про финансовую отчётность Русгидро забываем, с ней всё понятно, и переключаемся на телеконференцию топ-менеджмента, в рамках которой сначала член правления компании Андрей Казаченков заявляет, что «в 2021-2022 гг. списаний не будет, рост дивидендов ожидается значительно выше 2019 года», а затем от источников Интерфакса появляются новости о том, что «Русгидро с 2021 года планирует увеличить дивиденды до уровня не менее 25 млрд рублей в год».

На всякий случай уточняю, что «с 2021 года» читать нужно «по итогам 2020 года». Что, впрочем, весьма логично, если разделить ожидаемые за этот год 50 млрд рублей ЧП по МСФО ровно пополам, точно в соответствии с действующей див.политикой Русгидро, и получить в итоге 25 млрд рублей. В пересчёте на одну акцию это означает 5,87 коп. или потенциальную ДД=7,6%, с возможностью дальнейшего роста выплат в абсолютном выражении, по мере отражения в будущих результатах резкого сокращения списаний, если верить ожиданиям топ-менеджмента.

💼 Торжественно сообщаю, что я спустя полгода вновь стал акционером Русгидро. Очень надеюсь, что на сей раз всерьёз и надолго. Давно хотелось что-то купить, а тут такая история подвернулась под горячую руку.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

📈 Сегодня компания представила свои финансовые результаты по МСФО за 9 месяцев 2020 года, которые оказались рекордно высокими в истории Группы за указанный временной промежуток: чистая прибыль акционеров выросла сразу на 62% (г/г) до 60,6 млрд рублей, а показатель EBITDA – на 28,6% до 90,5 млрд.

Здесь вы можете резонно вспомнить про традиционные списания и обесценения, которые мы привыкли видеть в конце каждого года и которые были главным фактором давления на итоговые финансовые результаты Русгидро, однако менеджмент компании уже успел озвучить оптимистичный прогноз по списаниям основных активов в 2020 году – на уровне 20 млрд рублей (по сравнению с 53,5 млрд годом ранее). То есть у Русгидро есть все шансы на то, чтобы уже по итогам текущего года заработать рекордную чистую прибыль (сейчас рекордным является 2016 год с результатом 40,2 млрд рублей).

💰Дальше идёт самое интересное. Про финансовую отчётность Русгидро забываем, с ней всё понятно, и переключаемся на телеконференцию топ-менеджмента, в рамках которой сначала член правления компании Андрей Казаченков заявляет, что «в 2021-2022 гг. списаний не будет, рост дивидендов ожидается значительно выше 2019 года», а затем от источников Интерфакса появляются новости о том, что «Русгидро с 2021 года планирует увеличить дивиденды до уровня не менее 25 млрд рублей в год».

На всякий случай уточняю, что «с 2021 года» читать нужно «по итогам 2020 года». Что, впрочем, весьма логично, если разделить ожидаемые за этот год 50 млрд рублей ЧП по МСФО ровно пополам, точно в соответствии с действующей див.политикой Русгидро, и получить в итоге 25 млрд рублей. В пересчёте на одну акцию это означает 5,87 коп. или потенциальную ДД=7,6%, с возможностью дальнейшего роста выплат в абсолютном выражении, по мере отражения в будущих результатах резкого сокращения списаний, если верить ожиданиям топ-менеджмента.

💼 Торжественно сообщаю, что я спустя полгода вновь стал акционером Русгидро. Очень надеюсь, что на сей раз всерьёз и надолго. Давно хотелось что-то купить, а тут такая история подвернулась под горячую руку.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

{kind=link}

🏦 Банк Санкт-Петербург опубликовал финансовую отчётность по МСФО за 9 месяцев 2020 года, сообщив о росте чистой прибыли на 15,4% (г/г) до 6,3 млрд рублей.

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

👨🏻⚕️ “В течение всего года мы были осторожны в наших ожиданиях и прогнозах, принимая во внимание высокую неопределенность в условиях распространения короновирусной инфекции. Однако, сильные результаты за 9 месяцев 2020 г. показывают, что модель бизнеса нашего банка устойчива даже в кризисных условиях и позволяет одновременно наращивать объемы бизнеса и рентабельность, сохраняя высокую ликвидность”, - прокомментировал финансовые результаты Председатель Правления банка Александр Савельев.

💰 Чистые процентные доходы увеличились на 8,4% (г/г) до 18,3 млрд руб., благодаря снижению стоимости фондирования. Чистые комиссионные доходы увеличились на 9% (г/) до 5,2 млрд руб., за счет роста доходов от расчетно-кассового обслуживания. Отмечу, что темп роста обоих финансовых показателей оказался самым низким в отрасли!

Показатель Cost/Income Ratio (отношение доходов к расходам) составил 41%, против 46,1% годом ранее. Показатель сокращается, что не может не радовать. Отмечу, что лидирует в отрасли МКБ с результатом 29,9%, а самый слабый показатель у ВТБ, который равен 42,7%.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 16,7% (г/г) до 468,7 млрд руб., благодаря увеличению кредитования корпоративных клиентов. В потребительском кредитовании драйвером роста выступила ипотека, объем который увеличился на 10,2%. Отмечу, что по темпу прироста кредитного портфеля Банк СПБ занял второе место в отрасли, после МКБ, портфель которого увеличился на 22%. Самый слабый темп прироста кредитования по итогам 9 месяцев зафиксировал Тинькофф Банк с результатом 9%.

❗️Рост кредитования хорошо, но немаловажно качество кредитного портфеля. Доля просроченной задолженности у Банка СПБ составила 9,4%, против 9,2% на начало года. Больше проблемной задолженности только у Тинькофф Банк, что связано со спецификой бизнеса. В среднем по отрасли показатель составляет 6,7%.

📉 Рассмотрим рентабельность акционерного капитала, поскольку это одна из важнейших метрик эффективности любого банка. ROE составляет 10,1%, что является низким показателем для отрасли. Меньший уровень рентабельности только у ВТБ.

❓Какой из всего вышесказанного можно сделать вывод?

Финансовая отчётность банка СПБ оставила у меня двоякое впечатление. Впрочем, не первый раз.

📌 С одной стороны, банк уверенно проходит пандемию и наращивает кредитный портфель, что радует.

📌 С другой стороны, темп роста бизнеса низкий, а уровень проблемной задолженности высокий, что в совокупности с низким показателем рентабельности капитала, заставляет меня задуматься об инвестиционной привлекательности банка по сравнению с конкурентами, в первую очередь со Сбером, которому я по-прежнему отдаю предпочтение в секторе.

Финансовая отчётность

Пресс-релиз

#BSPB

{kind=link}

👑 Золото торгуется на четырёхмесячном минимуме. Что ожидает акции золотодобытчиков?

📉 Котировки золота опустились до июльских минимумов. Суммарные активы золотых ETF опустились до трехмесячного минимума — 3,39 тыс. тонн. Успехи в разработке вакцин против коронавируса заставляют инвесторов избавляться от драгоценного металла. Золото традиционно рассматривается в качестве защитного актива, сейчас на фондовых рынках царит оптимизм, и драгоценный металл не пользуется популярностью.

💰 В течение года золото пользовалось повышенным спросом на фоне пандемии, замедления экономик и желания инвесторов уйти в безрисковый актив. Однако уже в августе тренд изменился, а в этом месяце снижение котировок только ускорилось.

С начала месяца котировки золота снизились на 3,6%. Капитализация крупнейших отечественных золотодобытчиков сократилась еще больше: котировки Полюса и Полиметалла снизились на 4,3% и 4,1% соответственно.

❗️Коррекция в акциях обеих компаний может продолжиться в следующем месяце, поскольку 10 декабря FDA может зарегистрировать вакцину от компании Pfizer, что может спровоцировать новую волну распродаж золота.

📈 Поскольку ведущие мировые Центробанки в лице ФРС и ЕЦБ в 2021 году планируют удерживать учётную ставку на текущем уровне, то этот фактор будет оказывать поддержку котировкам золота. Отрицательные реальные процентные ставки в США всегда оказывали положительное влияние на стоимость драгоценного металла.

👌На мой взгляд, золото сейчас демонстрирует коррекцию, а не разворот тренда. Котировки могут опуститься в область $1650 за унцию, после чего восходящий тренд может быть продолжен. Когда драгоценный металл будет торговаться на этом уровне, можно покупать акции золотодобытчиков.

👉 Я отдаю предпочтение акциям Полюса, поскольку у этой компании самая низкая себестоимость добычи и самая высокая маржинальность бизнеса. Однако покупать их буду готов по 12 500 рублей и ниже.

📉 Котировки золота опустились до июльских минимумов. Суммарные активы золотых ETF опустились до трехмесячного минимума — 3,39 тыс. тонн. Успехи в разработке вакцин против коронавируса заставляют инвесторов избавляться от драгоценного металла. Золото традиционно рассматривается в качестве защитного актива, сейчас на фондовых рынках царит оптимизм, и драгоценный металл не пользуется популярностью.

💰 В течение года золото пользовалось повышенным спросом на фоне пандемии, замедления экономик и желания инвесторов уйти в безрисковый актив. Однако уже в августе тренд изменился, а в этом месяце снижение котировок только ускорилось.

С начала месяца котировки золота снизились на 3,6%. Капитализация крупнейших отечественных золотодобытчиков сократилась еще больше: котировки Полюса и Полиметалла снизились на 4,3% и 4,1% соответственно.

❗️Коррекция в акциях обеих компаний может продолжиться в следующем месяце, поскольку 10 декабря FDA может зарегистрировать вакцину от компании Pfizer, что может спровоцировать новую волну распродаж золота.

📈 Поскольку ведущие мировые Центробанки в лице ФРС и ЕЦБ в 2021 году планируют удерживать учётную ставку на текущем уровне, то этот фактор будет оказывать поддержку котировкам золота. Отрицательные реальные процентные ставки в США всегда оказывали положительное влияние на стоимость драгоценного металла.

👌На мой взгляд, золото сейчас демонстрирует коррекцию, а не разворот тренда. Котировки могут опуститься в область $1650 за унцию, после чего восходящий тренд может быть продолжен. Когда драгоценный металл будет торговаться на этом уровне, можно покупать акции золотодобытчиков.

👉 Я отдаю предпочтение акциям Полюса, поскольку у этой компании самая низкая себестоимость добычи и самая высокая маржинальность бизнеса. Однако покупать их буду готов по 12 500 рублей и ниже.

{kind=link}

👨🏫 Образовательный выпуск от Тимофея Мартынова, в котором он рассказывает о 10 правилах успешного инвестирования в акции. Всё чётко и по делу, отличное получасовое видео выходного дня, рекомендую!

1️⃣ Не покупайте что-то, если у вас просто есть деньги. Учитесь ждать.

2️⃣ Семьдесят семь раз отмерь, один раз отрежь. Прежде чем что-то купить, надо это тщательно изучить со всех сторон.

3️⃣ Не смотрите на график цены акций. Хотя бы не ставьте тех.анализ во главу угла.

4️⃣ Если вы потратили 10 часов на изучение компании, это ещё не значит что её надо купить. В секторе могут быть иинвестиционные идеи и поинтересней.

5️⃣ Не вкладывайтесь полностью в одну компанию сразу. Д - диверсификация!

6️⃣ Следите за направлением динамики процентных ставок в экономике. Оно вам подскажет, что лучше сейчас держать: акции или облигации.

7️⃣ Изучая компании, если вы видите какие-то сомнительные моменты — сразу же уходите либо сокращайте своё присутствие в них до минимума.

8️⃣ Высокие дивиденды — не повод покупать что-то. Зачастую высокие текущие дивиденды встречаются у компаний с падающим бизнесом.

9️⃣ Не слушайте гуру, проводите собственный анализ. Все ошибаются.

1️⃣0️⃣ Чудес не бывает: если вы заработали, то это ещё не значит, что вы всё делали правильно. Возможно, вам просто повезло. Постоянно учитесь и развивайтесь!

#обучение

1️⃣ Не покупайте что-то, если у вас просто есть деньги. Учитесь ждать.

2️⃣ Семьдесят семь раз отмерь, один раз отрежь. Прежде чем что-то купить, надо это тщательно изучить со всех сторон.

3️⃣ Не смотрите на график цены акций. Хотя бы не ставьте тех.анализ во главу угла.

4️⃣ Если вы потратили 10 часов на изучение компании, это ещё не значит что её надо купить. В секторе могут быть иинвестиционные идеи и поинтересней.

5️⃣ Не вкладывайтесь полностью в одну компанию сразу. Д - диверсификация!

6️⃣ Следите за направлением динамики процентных ставок в экономике. Оно вам подскажет, что лучше сейчас держать: акции или облигации.

7️⃣ Изучая компании, если вы видите какие-то сомнительные моменты — сразу же уходите либо сокращайте своё присутствие в них до минимума.

8️⃣ Высокие дивиденды — не повод покупать что-то. Зачастую высокие текущие дивиденды встречаются у компаний с падающим бизнесом.

9️⃣ Не слушайте гуру, проводите собственный анализ. Все ошибаются.

1️⃣0️⃣ Чудес не бывает: если вы заработали, то это ещё не значит, что вы всё делали правильно. Возможно, вам просто повезло. Постоянно учитесь и развивайтесь!

#обучение

YouTube

10 правил успешного инвестирования в акции

🔥Tradingview в ТРИ раза дешевле: https://bit.ly/3fEsLih Осталось 18 часов!

00:00 вступление

02:20 база правил

02:45 ✅1: пусть деньги не жгут руки

02:20 ✅2: 77 раз отмерь

06:30 ✅3: не смотрите на график

08:30 ✅4: изучил - не значит купил

10:00 ✅5: не вкладывайтесь…

00:00 вступление

02:20 база правил

02:45 ✅1: пусть деньги не жгут руки

02:20 ✅2: 77 раз отмерь

06:30 ✅3: не смотрите на график

08:30 ✅4: изучил - не значит купил

10:00 ✅5: не вкладывайтесь…

🙅♂️ Татнефть вчера очень удивила рынок, вопреки всем ожиданиям и ранее сделанным заявлениям со стороны топ-менеджмента, не приняв никакого решения о промежуточных дивидендах на состоявшемся Совете директоров компании.

🤦🏻♂️ Разумеется, на подобные новости котировки обыкновенных и привилегированных акций Татнефти отреагировали уверенным снижением на 2,7%, однако при всём при этом никто не отменил годовые дивиденды за весь 2020 год. Это нужно понимать и не паниковать раньше времени, и пока вся история сводится лишь к временному переносу выплат, ни о какой отмене речь не идёт.

👉 Я всё-таки продолжаю размышлять более позитивными категориями и держу в голове приверженность компании текущей дивидендной политике, о чём было объявлено неоднократно.

🛢 Из других новостей по Татнефти, можно отметить заявления компании о том, что она может сохранить добычу на уровне 26 млн т, а в случае снятия ограничений ОПЕК+ в кратчайшие сроки восстановить её до уровней, предшествующих соглашению, а также об отсутствии конкретных планов провести buyback.

📈 При этом в Татнефти ожидают, что возврат акционерной стоимости к докризисным уровням возможен в перспективе трёх-четырёх лет. Так что если вам посчастливилось прикупить эти бумаги по привлекательным ценникам, сохраняйте терпение – и через несколько лет будет вам счастье и щедрые дивиденды!

#TATN

🤦🏻♂️ Разумеется, на подобные новости котировки обыкновенных и привилегированных акций Татнефти отреагировали уверенным снижением на 2,7%, однако при всём при этом никто не отменил годовые дивиденды за весь 2020 год. Это нужно понимать и не паниковать раньше времени, и пока вся история сводится лишь к временному переносу выплат, ни о какой отмене речь не идёт.

👉 Я всё-таки продолжаю размышлять более позитивными категориями и держу в голове приверженность компании текущей дивидендной политике, о чём было объявлено неоднократно.

🛢 Из других новостей по Татнефти, можно отметить заявления компании о том, что она может сохранить добычу на уровне 26 млн т, а в случае снятия ограничений ОПЕК+ в кратчайшие сроки восстановить её до уровней, предшествующих соглашению, а также об отсутствии конкретных планов провести buyback.

📈 При этом в Татнефти ожидают, что возврат акционерной стоимости к докризисным уровням возможен в перспективе трёх-четырёх лет. Так что если вам посчастливилось прикупить эти бумаги по привлекательным ценникам, сохраняйте терпение – и через несколько лет будет вам счастье и щедрые дивиденды!

#TATN

{kind=link}