⬇️ Ещё одним положительным моментом у ТГК-1 (которых, признаюсь, не так много) является низкая долговая нагрузка. В ltm-выражении соотношение NetDebt/EBITDA оценивается на очень привлекательном уровне 0,3х, что с учётом скромных капексов позволяет на сохранение этой тенденции и в будущем.

{kind=link}

💰 Кстати, про дивиденды. Исходя из обновлённой див.политики ТГК-1 направлять на выплаты 50% от ЧП по МСФО, после несложных расчётов в ltm-выражении мы сейчас получаем скромные 0,045 коп. на одну акцию, что по текущим котировкам сулит ДД около 4%.

Повторюсь, на эту цифру слепо ориентироваться не надо, и лучше сначала дождаться итогов 4 кв. 2020 года, от которого будет зависеть многое, прежде всего это касается обесценений по ряду статей. Если таковых не будет, то див.доходности вполне по силам взлететь даже до уровня 7-8% по итогам 2020 года.

📉 Однако, повторюсь, ДПМ-история для ТГК-1 постепенно остаётся в прошлом, а значит в ближайшие годы вряд акционерам вряд ли стоит рассчитывать на щедрый дивидендный поток. Скорее всего, выплаты будут плавно снижаться, вместе с дивидендами, если конечно от Fortum (которой ТГК-1 принадлежит почти на 30%) не последует каких-нибудь громких новостей.

🙅♂️ После мартовской продажи всех своих акций, я по-прежнему не считаю ТГК-1 интересным активом для инвестиций (по крайней мере, на текущих ценниках), а потому просто сижу на заборе и наблюдаю за дальнейшим развитием ситуации. Возвращаться в эту историю пока никакого желания нет.

#TGKA

Повторюсь, на эту цифру слепо ориентироваться не надо, и лучше сначала дождаться итогов 4 кв. 2020 года, от которого будет зависеть многое, прежде всего это касается обесценений по ряду статей. Если таковых не будет, то див.доходности вполне по силам взлететь даже до уровня 7-8% по итогам 2020 года.

📉 Однако, повторюсь, ДПМ-история для ТГК-1 постепенно остаётся в прошлом, а значит в ближайшие годы вряд акционерам вряд ли стоит рассчитывать на щедрый дивидендный поток. Скорее всего, выплаты будут плавно снижаться, вместе с дивидендами, если конечно от Fortum (которой ТГК-1 принадлежит почти на 30%) не последует каких-нибудь громких новостей.

🙅♂️ После мартовской продажи всех своих акций, я по-прежнему не считаю ТГК-1 интересным активом для инвестиций (по крайней мере, на текущих ценниках), а потому просто сижу на заборе и наблюдаю за дальнейшим развитием ситуации. Возвращаться в эту историю пока никакого желания нет.

#TGKA

{kind=link}

Forwarded from ❸❻❺

📈 С коронавирусных мартовских минимумов 2020 года акции НЛМК за какие-то восемь месяцев взяли и удвоились в цене, вплотную приблизившись к круглому уровню в 200 рублей, который они ещё никогда не покоряли. Собственно, и текущие значения котировок – это новые исторические максимумы для котировок, о которых ещё весной было страшно даже мечтать.

❓Откуда взялся такой позитив и почему акции НЛМК так уверенно и практически безоткатно движутся вверх? Попробуем разобраться, выделив основные моменты:

✅ Высокий уровень вертикальной интеграции, подразумевающий обеспечение собственным сырьём и энергоресурсами, что особенно важно в волатильные времена. Как пример – ММК, которая сейчас страдает от высоких цен на железную руду на мировом рынке, в то время как НЛМК почти полностью обеспечена ею и не реагирует на эти ценовые вызовы.

✅ Компания очень гибко пользуется своим географическим положением, максимально эффективно находя стратегические преимущества в расположении активов: горная добыча и производство стали сконцентрированы в регионах с низкими производственными затратами, в то время как изготовление готовой продукции осуществляется в непосредственной близости к конечным потребителям.

✅ Дивидендная привлекательность акций НЛМК никаких вопросов не вызывает, и даже несмотря на рост котировок годовая доходность продолжает оставаться околодвузначной.

✅ Говоря о глобальных перспективах сталелитейной отрасли, стоит отметить, что после коронавирусного спада она постепенно вступает в новую фазу циклического роста. И если ситуация с распространением COVID-19 не приобретёт совсем уж критические окраски, а повторных локдаунов в большинстве стран мира удастся избежать, то можно надеяться, что ожидания экспертов по росту спроса на конечную стальную продукцию на 4,1% по итогам 2021 года окажутся не безпочвенными.

✅ Наконец, чем ближе будет 2022 год, тем ближе будет окончание реализации Стратегии 2022, и вместе с тем должны снизиться капексы и вырасти производственные показатели, на фоне завершения кап.ремонтов на ряде площадок.

👉 Резюмируя всё вышесказанное, ещё раз отмечу сохраняющийся потенциал в акциях НЛМК, как минимум с точки зрения стабильного дивидендного потока. Понятное дело, покупать в районе 200 рублей – сомнительное удовольствие, а вот держать ранее купленные бумаги в своём портфеле вполне обоснованно, т.к. продавать их почему-то очень жалко.

#NLMK

❓Откуда взялся такой позитив и почему акции НЛМК так уверенно и практически безоткатно движутся вверх? Попробуем разобраться, выделив основные моменты:

✅ Высокий уровень вертикальной интеграции, подразумевающий обеспечение собственным сырьём и энергоресурсами, что особенно важно в волатильные времена. Как пример – ММК, которая сейчас страдает от высоких цен на железную руду на мировом рынке, в то время как НЛМК почти полностью обеспечена ею и не реагирует на эти ценовые вызовы.

✅ Компания очень гибко пользуется своим географическим положением, максимально эффективно находя стратегические преимущества в расположении активов: горная добыча и производство стали сконцентрированы в регионах с низкими производственными затратами, в то время как изготовление готовой продукции осуществляется в непосредственной близости к конечным потребителям.

✅ Дивидендная привлекательность акций НЛМК никаких вопросов не вызывает, и даже несмотря на рост котировок годовая доходность продолжает оставаться околодвузначной.

✅ Говоря о глобальных перспективах сталелитейной отрасли, стоит отметить, что после коронавирусного спада она постепенно вступает в новую фазу циклического роста. И если ситуация с распространением COVID-19 не приобретёт совсем уж критические окраски, а повторных локдаунов в большинстве стран мира удастся избежать, то можно надеяться, что ожидания экспертов по росту спроса на конечную стальную продукцию на 4,1% по итогам 2021 года окажутся не безпочвенными.

✅ Наконец, чем ближе будет 2022 год, тем ближе будет окончание реализации Стратегии 2022, и вместе с тем должны снизиться капексы и вырасти производственные показатели, на фоне завершения кап.ремонтов на ряде площадок.

👉 Резюмируя всё вышесказанное, ещё раз отмечу сохраняющийся потенциал в акциях НЛМК, как минимум с точки зрения стабильного дивидендного потока. Понятное дело, покупать в районе 200 рублей – сомнительное удовольствие, а вот держать ранее купленные бумаги в своём портфеле вполне обоснованно, т.к. продавать их почему-то очень жалко.

#NLMK

{kind=link}

🧮 Вслед за ТГК-1 пришёл черёд заглянуть и в отчётность ОГК-2 по МСФО, которая последней из трёх сестёр по ГЭХу представила свои финансовые результаты за 9 месяцев 2020 года.

Много букв здесь не потребуется, да и не хочется утомлять вас в этот прекрасный воскресный день скучной информацией, поэтому постараюсь быть максимально кратким и минимально скучным для вашего отдыхающего сознания.

📉 Итак, под влиянием снижения выработки электроэнергии (на фоне аномально тёплой зимы, ограничительных мер из-за COVID-19 и оптимизации производственной деятельности), а также негативной ценовой динамики на рынке РСВ, выручка ОГК-2 с января по сентябрь заметно снизилась – сразу на 11,1% (г/г) до 88,7 млрд рублей.

⛩ В качестве поддержки своё высокорентабельное плечо в трудную минуту подставил сегмент ДПМ, однако и ему оказалось не по силам справиться с нахлынувшим негативом и кардинально повлиять на динамику доходов. Правда, повышенные платежи в рамках ДПМ компания будет получать вплоть до конца 2022 года, а потому для выхода на эффектную финишную прямую время ещё есть. Да и определённые надежды на улучшение ценовой конъюнктуры на рынке РСВ также остаются.

🏭 К тому же, если внимательно присмотреться к цифрам в отчётности и вспомнить, что в 1 кв. 2020 года ОГК-2 продала Красноярскую ГРЭС-2 почти за 10 млрд рублей, то можно увидеть, что указанная сделка была отражена посредством появления статьи «Прибыли от выбытия основных средств, прочих внеоборотных активов и активов, предназначенных для продажи» на сумму 4,36 млрд рублей (по сравнению с прошлогодней цифрой в 653 млн). Плюс ко всему, средства от продажи красноярского актива были направлены на сокращение долговой нагрузки, благодаря чему чистый долг ОГК-2 с начала года удалось сократить с 52,5 до текущих 39,1 млрд рублей.

💰 При этом показатель EBITDA сократился куда скромнее выручки – всего на 5,3% до 26,2 млрд рублей, а чистая прибыль и вовсе отметилась скромным снижением на 1,5% до 12,1 млрд. А это значит, что дивидендный поток ОГК-2 в целом остаётся стабильным, ориентируя нас на 5,36 коп. в ltm-выражении (из расчёта нормы выплат 50% от ЧП по МСФО), а с учётом падения котировок ДД и вовсе оценивается на историческом максимуме – выше 7%.

👉 Но в любом случае это всё промежуточные подсчёты, а окончательные дивидендные расклады и финальные результаты мы с вами узнаем только после публикации отчётности по МСФО за 4 кв. 2020 года, поэтому подождём несколько месяцев. Я же продолжу уверенно держать акции ОГК-2 в своём портфеле и надеюсь на покорение отметки 1 руб. в следующем году точно.

Финансовая отчётность

Пресс-релиз

#OGKB

Много букв здесь не потребуется, да и не хочется утомлять вас в этот прекрасный воскресный день скучной информацией, поэтому постараюсь быть максимально кратким и минимально скучным для вашего отдыхающего сознания.

📉 Итак, под влиянием снижения выработки электроэнергии (на фоне аномально тёплой зимы, ограничительных мер из-за COVID-19 и оптимизации производственной деятельности), а также негативной ценовой динамики на рынке РСВ, выручка ОГК-2 с января по сентябрь заметно снизилась – сразу на 11,1% (г/г) до 88,7 млрд рублей.

⛩ В качестве поддержки своё высокорентабельное плечо в трудную минуту подставил сегмент ДПМ, однако и ему оказалось не по силам справиться с нахлынувшим негативом и кардинально повлиять на динамику доходов. Правда, повышенные платежи в рамках ДПМ компания будет получать вплоть до конца 2022 года, а потому для выхода на эффектную финишную прямую время ещё есть. Да и определённые надежды на улучшение ценовой конъюнктуры на рынке РСВ также остаются.

🏭 К тому же, если внимательно присмотреться к цифрам в отчётности и вспомнить, что в 1 кв. 2020 года ОГК-2 продала Красноярскую ГРЭС-2 почти за 10 млрд рублей, то можно увидеть, что указанная сделка была отражена посредством появления статьи «Прибыли от выбытия основных средств, прочих внеоборотных активов и активов, предназначенных для продажи» на сумму 4,36 млрд рублей (по сравнению с прошлогодней цифрой в 653 млн). Плюс ко всему, средства от продажи красноярского актива были направлены на сокращение долговой нагрузки, благодаря чему чистый долг ОГК-2 с начала года удалось сократить с 52,5 до текущих 39,1 млрд рублей.

💰 При этом показатель EBITDA сократился куда скромнее выручки – всего на 5,3% до 26,2 млрд рублей, а чистая прибыль и вовсе отметилась скромным снижением на 1,5% до 12,1 млрд. А это значит, что дивидендный поток ОГК-2 в целом остаётся стабильным, ориентируя нас на 5,36 коп. в ltm-выражении (из расчёта нормы выплат 50% от ЧП по МСФО), а с учётом падения котировок ДД и вовсе оценивается на историческом максимуме – выше 7%.

👉 Но в любом случае это всё промежуточные подсчёты, а окончательные дивидендные расклады и финальные результаты мы с вами узнаем только после публикации отчётности по МСФО за 4 кв. 2020 года, поэтому подождём несколько месяцев. Я же продолжу уверенно держать акции ОГК-2 в своём портфеле и надеюсь на покорение отметки 1 руб. в следующем году точно.

Финансовая отчётность

Пресс-релиз

#OGKB

{kind=link}

💎🧮 АЛРОСА отчиталась по МСФО за 3 кв. 2020 года, представив весьма обнадёживающие цифры.

Компания отмечает, что с августа наблюдает устойчивое восстановление глобального спроса, резко рухнувшего весной на фоне бушующей пандемии COVID-19. Отсюда – и уверенные итоги продаж в августе и сентябре, и попытки восстановления производственных результатов в третьем квартале.

Как результат – выручка АЛРОСА в 3 кв. 2020 года выросла по отношению к предыдущим трём месяцам сразу в пять раз и на 9% в годовом выражении, достигнув 49,7 млрд рублей. Показатель EBITDA также порадовал ростом в 220 раз (!) ко второму кварталу и на 22% в годовом сравнении, составив 25,7 млрд рублей. При этом рентабельность EBITDA по сравнению с прошлогодними 46% на сей раз выросла до 52% (о скромных 1% по итогам 2 кв. 2020 года предлагаю даже не вспоминать).

Итоговый финансовый результат, которым принято считать чистую прибыль, изрядно подпортили отрицательные курсовые разницы, составившие внушительные 18,1 млрд рублей (по сравнению с прошлогодними 937 млн), из-за чего падение прибыли в 3 кв. 2020 года по сравнению с прошлым годом составило 44% до 7,6 млрд рублей. Хотя в квартальном выражении мы видим 25х рост, на фоне околонулевых значений предыдущих трёх месяцев.

Куда важнее, что свободный денежный поток (FCF) АЛРОСА вырос в 8 раз по сравнению с 3 кв. 2019 года – до 22,6 млрд рублей, хотя по итогам 9 месяцев этот показатель оказался вдвое ниже прошлогоднего – на уровне 14,3 млрд рублей. Также, как и чистая прибыль, которая с января по сентябрь текущего года растеряла почти 80% (г/г), составив чуть больше 10 млрд рублей.

На конец сентября чистый долг компании достиг 107 млрд рублей, что является максимальным значением за последние четыре года, при этом долговую нагрузку удалось сохранить на уровне 1,25х по соотношению NetDebt/EBITDA, благодаря росту знаменателя этого выражения. Здесь стоит отметить уверенные шаги компании в сторону оптимизации долгового портфеля, и благодаря досрочному погашению банковского кредита на $200 млн и плановому погашению еврооблигаций почти на $500 млн общий долг компании снизился с $3 млрд до $2,3 млрд, причём буквально за месяц. И это даёт большие надежды, что когда придёт пора полноценного восстановления алмазной отрасли, АЛРОСА без труда снизит долговую нагрузку до комфортных значений ниже 1х.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

Компания отмечает, что с августа наблюдает устойчивое восстановление глобального спроса, резко рухнувшего весной на фоне бушующей пандемии COVID-19. Отсюда – и уверенные итоги продаж в августе и сентябре, и попытки восстановления производственных результатов в третьем квартале.

Как результат – выручка АЛРОСА в 3 кв. 2020 года выросла по отношению к предыдущим трём месяцам сразу в пять раз и на 9% в годовом выражении, достигнув 49,7 млрд рублей. Показатель EBITDA также порадовал ростом в 220 раз (!) ко второму кварталу и на 22% в годовом сравнении, составив 25,7 млрд рублей. При этом рентабельность EBITDA по сравнению с прошлогодними 46% на сей раз выросла до 52% (о скромных 1% по итогам 2 кв. 2020 года предлагаю даже не вспоминать).

Итоговый финансовый результат, которым принято считать чистую прибыль, изрядно подпортили отрицательные курсовые разницы, составившие внушительные 18,1 млрд рублей (по сравнению с прошлогодними 937 млн), из-за чего падение прибыли в 3 кв. 2020 года по сравнению с прошлым годом составило 44% до 7,6 млрд рублей. Хотя в квартальном выражении мы видим 25х рост, на фоне околонулевых значений предыдущих трёх месяцев.

Куда важнее, что свободный денежный поток (FCF) АЛРОСА вырос в 8 раз по сравнению с 3 кв. 2019 года – до 22,6 млрд рублей, хотя по итогам 9 месяцев этот показатель оказался вдвое ниже прошлогоднего – на уровне 14,3 млрд рублей. Также, как и чистая прибыль, которая с января по сентябрь текущего года растеряла почти 80% (г/г), составив чуть больше 10 млрд рублей.

На конец сентября чистый долг компании достиг 107 млрд рублей, что является максимальным значением за последние четыре года, при этом долговую нагрузку удалось сохранить на уровне 1,25х по соотношению NetDebt/EBITDA, благодаря росту знаменателя этого выражения. Здесь стоит отметить уверенные шаги компании в сторону оптимизации долгового портфеля, и благодаря досрочному погашению банковского кредита на $200 млн и плановому погашению еврооблигаций почти на $500 млн общий долг компании снизился с $3 млрд до $2,3 млрд, причём буквально за месяц. И это даёт большие надежды, что когда придёт пора полноценного восстановления алмазной отрасли, АЛРОСА без труда снизит долговую нагрузку до комфортных значений ниже 1х.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

{kind=link}

💰 А что же с дивидендами АЛРОСА?

Зам.ген.директора компании Алексей Филипповский в рамках состоявшейся телеконференции сообщил, что финансовое положение на конец года у АЛРОСА ожидается комфортным, что позволит чётко следовать дивидендной политике. А если итоги продаж в ноябре и декабре будут сильными, то компания может позволить себе даже выплату всего денежного потока за второе полугодие. Разумеется, при условии снижения долговой нагрузки ниже 1х по соотношению NetDebt/EBITDA.

Для тех, кто забыл, спешу напомнить, что АЛРОСА отказалась от рекомендации полугодовых дивидендов из-за отрицательного FCF, вполне логично посчитав, что условия для их выплаты отсутствуют. Особенно, учитывая тяжелейшие для компании первые шесть месяцев в этом году и неопределённость на фоне бушующего коронавируса.

При этом вероятность реализации опции продажи алмазов в Гохран, о которой впервые заговорили в начале апреля, постепенно снижается, по мере улучшения конъюнктуры в отрасли. Глава компании, конечно, до сих пор допускает и такой сценарий, в случае «значительного ухудшения ситуации в декабре» и второго локдауна, но пока сохраняет здоровый оптимизм и «не видит серьёзных оснований для этого».

А вот в бюджете РФ на 2021 год уже на всякий случай заложили возможность продажи алмазов в Гохран на сумму до $400 млн, на случай ужесточения ситуации со спросом на алмазы, вызванного второй волной пандемии COVID-19. А если ситуация на рынке приобретёт драматический характер, то вероятность этой сделки возрастёт, т.к. потребуется стабилизировать финансовое положение компании, причём государство может даже увеличить тот объём, который уже заложен в российском бюджете.

Очень хочется верить, что до этого не дойдёт, и робкое восстановление в алмазной отрасли будет продолжено, а хорошим подспорьем послужит возвращение продаж в 2021 года на нормальные уровни, истощение запасов у огранщиков и закрытие ряда месторождений, особенно небольших производителей.

#ALRS

Зам.ген.директора компании Алексей Филипповский в рамках состоявшейся телеконференции сообщил, что финансовое положение на конец года у АЛРОСА ожидается комфортным, что позволит чётко следовать дивидендной политике. А если итоги продаж в ноябре и декабре будут сильными, то компания может позволить себе даже выплату всего денежного потока за второе полугодие. Разумеется, при условии снижения долговой нагрузки ниже 1х по соотношению NetDebt/EBITDA.

Для тех, кто забыл, спешу напомнить, что АЛРОСА отказалась от рекомендации полугодовых дивидендов из-за отрицательного FCF, вполне логично посчитав, что условия для их выплаты отсутствуют. Особенно, учитывая тяжелейшие для компании первые шесть месяцев в этом году и неопределённость на фоне бушующего коронавируса.

При этом вероятность реализации опции продажи алмазов в Гохран, о которой впервые заговорили в начале апреля, постепенно снижается, по мере улучшения конъюнктуры в отрасли. Глава компании, конечно, до сих пор допускает и такой сценарий, в случае «значительного ухудшения ситуации в декабре» и второго локдауна, но пока сохраняет здоровый оптимизм и «не видит серьёзных оснований для этого».

А вот в бюджете РФ на 2021 год уже на всякий случай заложили возможность продажи алмазов в Гохран на сумму до $400 млн, на случай ужесточения ситуации со спросом на алмазы, вызванного второй волной пандемии COVID-19. А если ситуация на рынке приобретёт драматический характер, то вероятность этой сделки возрастёт, т.к. потребуется стабилизировать финансовое положение компании, причём государство может даже увеличить тот объём, который уже заложен в российском бюджете.

Очень хочется верить, что до этого не дойдёт, и робкое восстановление в алмазной отрасли будет продолжено, а хорошим подспорьем послужит возвращение продаж в 2021 года на нормальные уровни, истощение запасов у огранщиков и закрытие ряда месторождений, особенно небольших производителей.

#ALRS

{kind=link}

👨🏻💼 Наконец, что касается прогнозов АЛРОСА на среднесрочную и долгосрочную перспективу, озвученных в презентации компании и в ходе состоявшейся телеконференции:

✔️ Производство алмазно-бриллиантовой продукции в текущем году оценивается на уровне 30 млн карат, по сравнению с предыдущими оценками в 28-31 млн карат. В следующем году компания планирует добыть 28-30 млн карат. Ожидается, что на уровень 2019 года, когда было произведено 38,5 млн карат, АЛРОСА выйдет не раньше 2022 года, при этом потенциал роста производства в 2022-2030 гг. оценивается на уровне 37-38 млн карат ежегодно.

✔️ АЛРОСА не привела прогноз продаж, сообщив в презентации, что он будет зависеть от глобального спроса. Напомню, в июне компания допускала возможность продаж в 2020 году 25 млн карат на сумму $2,3-2,5 млрд, в случае восстановления рынка с третьего квартала.

✔️ Прогноз инвестиций на текущий год остался на сниженном по сравнению с началом года уровне - 20 млрд рублей, но может быть ещё понижен до 18 млрд, говорится в презентации. В следующем году компания ожидает рост капзатрат до 23 млрд рублей.

✔️ АЛРОСА не ожидает значительных изменений цены до конца года. Сейчас индекс цен на 9% ниже уровня начала года, в том числе в третьем квартале цены были снижены на 7%, чтобы способствовать оживлению спроса в midstream.

Средняя цена алмазов из запасов сейчас на уровне $80 за карат, что ниже текущей средней цены по всему срезу продукции ($90 за карат). Это повлияет на ассортимент в будущем году, пояснили представители АЛРОСА. С учётом цены запасов, средняя цена в будущем году будет на $5-7 за карат ниже уровня 3 кв. 2020 года.

✔️ На конец года запасы АЛРОСА сократятся до 26-27 млн карат, что значительно ниже уровня сентября (30,6 млн карат). В будущем году базовый сценарий по продажам предполагает реализацию 34-35 млн карат, т.е. примерно на 5 млн выше планируемого объёма добычи (28-30 млн карат). Такого же соотношения добычи и продаж "АЛРОСА" хочет придерживаться долгосрочно. Это позволит постепенно вернуть запасы к более-менее нормальному уровню к концу 2023 года, прогнозирует компания.

✔️ В будущем году АЛРОСА может принять положительное решение по проекту восстановления подземного рудника "Мир", что неминуемо приведёт к росту CAPEX в течение 5-7 лет. Капвложения будут расти с 2025-2026 гг. примерно на 2-3 млрд рублей ежегодно. Реализация проекта позволит компании производить 36-38 млн карат ежегодно до конца 2030-х годов.

#ALRS

✔️ Производство алмазно-бриллиантовой продукции в текущем году оценивается на уровне 30 млн карат, по сравнению с предыдущими оценками в 28-31 млн карат. В следующем году компания планирует добыть 28-30 млн карат. Ожидается, что на уровень 2019 года, когда было произведено 38,5 млн карат, АЛРОСА выйдет не раньше 2022 года, при этом потенциал роста производства в 2022-2030 гг. оценивается на уровне 37-38 млн карат ежегодно.

✔️ АЛРОСА не привела прогноз продаж, сообщив в презентации, что он будет зависеть от глобального спроса. Напомню, в июне компания допускала возможность продаж в 2020 году 25 млн карат на сумму $2,3-2,5 млрд, в случае восстановления рынка с третьего квартала.

✔️ Прогноз инвестиций на текущий год остался на сниженном по сравнению с началом года уровне - 20 млрд рублей, но может быть ещё понижен до 18 млрд, говорится в презентации. В следующем году компания ожидает рост капзатрат до 23 млрд рублей.

✔️ АЛРОСА не ожидает значительных изменений цены до конца года. Сейчас индекс цен на 9% ниже уровня начала года, в том числе в третьем квартале цены были снижены на 7%, чтобы способствовать оживлению спроса в midstream.

Средняя цена алмазов из запасов сейчас на уровне $80 за карат, что ниже текущей средней цены по всему срезу продукции ($90 за карат). Это повлияет на ассортимент в будущем году, пояснили представители АЛРОСА. С учётом цены запасов, средняя цена в будущем году будет на $5-7 за карат ниже уровня 3 кв. 2020 года.

✔️ На конец года запасы АЛРОСА сократятся до 26-27 млн карат, что значительно ниже уровня сентября (30,6 млн карат). В будущем году базовый сценарий по продажам предполагает реализацию 34-35 млн карат, т.е. примерно на 5 млн выше планируемого объёма добычи (28-30 млн карат). Такого же соотношения добычи и продаж "АЛРОСА" хочет придерживаться долгосрочно. Это позволит постепенно вернуть запасы к более-менее нормальному уровню к концу 2023 года, прогнозирует компания.

✔️ В будущем году АЛРОСА может принять положительное решение по проекту восстановления подземного рудника "Мир", что неминуемо приведёт к росту CAPEX в течение 5-7 лет. Капвложения будут расти с 2025-2026 гг. примерно на 2-3 млрд рублей ежегодно. Реализация проекта позволит компании производить 36-38 млн карат ежегодно до конца 2030-х годов.

#ALRS

{kind=link}

🏝 Даже на отдыхе от рынков не отдохнёшь, вокруг одни напоминания.

В данном случае соглашусь: ЛУКОЙЛ ❤️ - четвёртая по значимости бумага в моём портфеле.

В данном случае соглашусь: ЛУКОЙЛ ❤️ - четвёртая по значимости бумага в моём портфеле.

{kind=link}

💼 Обычки Сургута — что-то готовится? Если верить этому графику и посмотреть на информационный фон, инвестдома начали внезапно повышать таргеты по этим бумагам.

❓По мнению ряда аналитиков, обычки незаслуженно отстали от сектора. Скоро выходит отчётность Сургутнефтегаза за 9 месяцев 2020 года, возможно там нас ждут приятные сюрпризы? Или корпоративные новости в отношении обычек чем-то способны удивить?

#SNGS

❓По мнению ряда аналитиков, обычки незаслуженно отстали от сектора. Скоро выходит отчётность Сургутнефтегаза за 9 месяцев 2020 года, возможно там нас ждут приятные сюрпризы? Или корпоративные новости в отношении обычек чем-то способны удивить?

#SNGS

Telegram

Сигналы РЦБ

#нефтянка #Brent

На графике - перфоманс акций нефтяных компаний с начала ралли в России. Акции Лукойла, Татнефти и Роснефти выросли с начала ноября на 22-25%. На фоне ралли в нефти пока отстают от сектора акции Сургутнефтегаза - и они могут догнать сектор…

На графике - перфоманс акций нефтяных компаний с начала ралли в России. Акции Лукойла, Татнефти и Роснефти выросли с начала ноября на 22-25%. На фоне ралли в нефти пока отстают от сектора акции Сургутнефтегаза - и они могут догнать сектор…

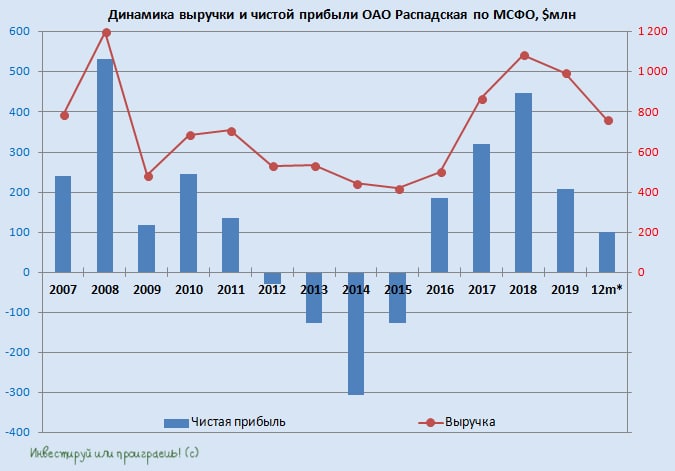

💼 Evraz консолидирует угольные активы

Evraz объявил о намерении до конца года консолидировать угледобывающий бизнес на базе ПАО "Распадская". Распадская выкупит Южкузбассуголь (дочка Evraz) за 67,7 млрд рублей.

По итогам первого полугодия у Распадской не было долга, а кэш составлял 43,97 млрд руб. Сделка не окажет негативного влияния на финансовое состояние компании.

💪 В презентации, посвященной этому событию, менеджмент отмечает, что объединенная компания станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Добыча угля увеличится в 2,2х до 20,5 млн т., а EBITDA превысит 28 млрд руб.

❓Сколько может стоить объединенная компания и есть ли потенциал роста в акциях Распадской? Последние пять лет мультипликатор EV/EBITDA в среднем составлял 4х. Текущая капитализация составляет 105 млрд руб и при среднем мультипликаторе EV/EBITDA нет потенциала роста, поскольку компании придется занимать деньги на рынке для оплаты покупки Южкузбассуголь, и ее EV увеличится за счет долга.

📈 Рост капитализации в акциях Распадской возможен только в случае роста цен на коксующийся уголь. Если в следующем году в мире начнется массовая вакцинация, то мы увидим сильный рост мировой экономики, что окажет поддержку ценам на уголь.

👉 На мой взгляд, в долгосрочной перспективе (на горизонте не менее трех лет) бумагам компании вполне по силам обновить исторический максимум, который расположен на отметке 253,85 руб., однако в моём инвестиционном портфеле пони пока отсутствуют. Хотя история с Распадской в своё время мне принесла хороший профит, за что я ей безмерно признателен.

❓На какие дивиденды могут рассчитывать акционеры?

"Мы говорим фактически об удвоении бизнеса, с высокой вероятностью будут изменения дивидендной политики. Вопрос дивидендной политики может обсуждаться после завершения сделки, то есть не раньше весны будущего года", прокомментировал член совета директоров "Распадской" Александр Фролов.

Отмечу, что Александр Фролов опроверг слухи о возможном делистинге акций Распадской.

👉🏽 Распадская готова выкупить акции у миноритариев, которые не согласны с данной сделкой, по цене 164 руб. за бумагу. Выкуп акций завершится 3 марта 2021 года. Если купить бумаги сейчас, то за три с небольшим месяца можно получить доход в размере 5%.

CEO Evraz также признался, что холдинг заинтересован в том, чтобы сохранить free-float Распадской, и будет его расширять "при определённой цене акций".

#RASP

Evraz объявил о намерении до конца года консолидировать угледобывающий бизнес на базе ПАО "Распадская". Распадская выкупит Южкузбассуголь (дочка Evraz) за 67,7 млрд рублей.

По итогам первого полугодия у Распадской не было долга, а кэш составлял 43,97 млрд руб. Сделка не окажет негативного влияния на финансовое состояние компании.

💪 В презентации, посвященной этому событию, менеджмент отмечает, что объединенная компания станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Добыча угля увеличится в 2,2х до 20,5 млн т., а EBITDA превысит 28 млрд руб.

❓Сколько может стоить объединенная компания и есть ли потенциал роста в акциях Распадской? Последние пять лет мультипликатор EV/EBITDA в среднем составлял 4х. Текущая капитализация составляет 105 млрд руб и при среднем мультипликаторе EV/EBITDA нет потенциала роста, поскольку компании придется занимать деньги на рынке для оплаты покупки Южкузбассуголь, и ее EV увеличится за счет долга.

📈 Рост капитализации в акциях Распадской возможен только в случае роста цен на коксующийся уголь. Если в следующем году в мире начнется массовая вакцинация, то мы увидим сильный рост мировой экономики, что окажет поддержку ценам на уголь.

👉 На мой взгляд, в долгосрочной перспективе (на горизонте не менее трех лет) бумагам компании вполне по силам обновить исторический максимум, который расположен на отметке 253,85 руб., однако в моём инвестиционном портфеле пони пока отсутствуют. Хотя история с Распадской в своё время мне принесла хороший профит, за что я ей безмерно признателен.

❓На какие дивиденды могут рассчитывать акционеры?

"Мы говорим фактически об удвоении бизнеса, с высокой вероятностью будут изменения дивидендной политики. Вопрос дивидендной политики может обсуждаться после завершения сделки, то есть не раньше весны будущего года", прокомментировал член совета директоров "Распадской" Александр Фролов.

Отмечу, что Александр Фролов опроверг слухи о возможном делистинге акций Распадской.

👉🏽 Распадская готова выкупить акции у миноритариев, которые не согласны с данной сделкой, по цене 164 руб. за бумагу. Выкуп акций завершится 3 марта 2021 года. Если купить бумаги сейчас, то за три с небольшим месяца можно получить доход в размере 5%.

CEO Evraz также признался, что холдинг заинтересован в том, чтобы сохранить free-float Распадской, и будет его расширять "при определённой цене акций".

#RASP

{kind=link}

📣 В среду 11 ноября индексный провайдер MSCI включил депозитарные расписки Mail. ru Group в индекс MSCI Russia. В честь этого события Сбер CIB провел онлайн-конференцию с финансовым директором компании Фёдором Рубцовым и директором по связям с инвесторами Татьяной Волочкович.

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 За последние 9 лет выручка Mail. ru увеличилась в 9 раз, а чистая прибыль в 5 раз.

🔸 Исторически у компании наблюдается низкая долговая нагрузка.

🔸 С 2016 года рекламная выручка компании растет быстрее, чем у конкурентов. Текущая доля рынка составляет 15%. Цель в среднесрочной перспективе - увеличить долю рынка до 20%.

🔸 Игровой бизнес в структуре выручки Mail. ru занимает второе место после интернет-рекламы. В портфеле 80 игр, продвижение которых осуществляется в большинстве стран мира.

🔸 Игровой бизнес – стабильный источник валютной выручки для компании, что хеджирует волатильность рубля.

🔸 Менеджмент развеял слухи об IPO игрового бизнеса - в ближайшее время не планируется.

🔸 В среднесрочной перспективе компания ждет значительного роста доходов в сегменте онлайн-образования.

🔸 Появление вакцины и возврат к нормальной жизни будет способствовать росту рекламной выручки.

🔸 Не планируется выплачивать дивиденды.

🔸 По мнению менеджмента, компания торгуется дешевле конкурентов.

#MAIL

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 За последние 9 лет выручка Mail. ru увеличилась в 9 раз, а чистая прибыль в 5 раз.

🔸 Исторически у компании наблюдается низкая долговая нагрузка.

🔸 С 2016 года рекламная выручка компании растет быстрее, чем у конкурентов. Текущая доля рынка составляет 15%. Цель в среднесрочной перспективе - увеличить долю рынка до 20%.

🔸 Игровой бизнес в структуре выручки Mail. ru занимает второе место после интернет-рекламы. В портфеле 80 игр, продвижение которых осуществляется в большинстве стран мира.

🔸 Игровой бизнес – стабильный источник валютной выручки для компании, что хеджирует волатильность рубля.

🔸 Менеджмент развеял слухи об IPO игрового бизнеса - в ближайшее время не планируется.

🔸 В среднесрочной перспективе компания ждет значительного роста доходов в сегменте онлайн-образования.

🔸 Появление вакцины и возврат к нормальной жизни будет способствовать росту рекламной выручки.

🔸 Не планируется выплачивать дивиденды.

🔸 По мнению менеджмента, компания торгуется дешевле конкурентов.

Об ожиданиях цен на золото и о планах развития “Полюса” в интервью Коммерсантъ поведал гендиректор компании Павел Грачев.

📄 Выделю наиболее интересные тезисы этого интервью:

✔️ Политика центробанков остается ключевым фактором для золота. Длительный период низких (или даже отрицательных) реальных ставок способствует росту котировок желтого металла.

✔️ Дивидендная политика отражает наш долгосрочный подход к возврату денег акционерам. Она, безусловно, может и должна корректироваться с учетом конъюнктуры рынка, но шестимесячное ралли — еще недостаточное основание для пересмотра.

✔️ Запасы проекта Сухой Лог составили 40 млн унций со средним содержанием золота 2,3 грамма на тонну. Это месторождение не просто крупнейшее в мире, но с самыми высокими содержаниями металла среди активов сопоставимого класса по размеру и способу добычи. К производству «Полюса» добавится 2,3 млн унций золота в год, немногим меньше текущих объемов.

✔️ Себестоимость производства на Сухом Логе будет на уровне наших ключевых рудных активов — около $390 на унцию. Это на порядок ниже, чем у большинства золотых месторождений в мире.

✔️ Сегодня в капитализации «Полюса» стоимость Сухого Лога не учитывается. Она будет расти по мере приближения даты запуска (в 2026 году).

✔️ У компании лидирующие позиции в основных рейтингах ответственного инвестирования (ESG). Они вполне позволяют сформировать общее адекватное впечатление о том, насколько компания придерживается принципов устойчивого развития.

👉 P.S. Тем не менее, покупать акции российского золотодобытчика №1 в наш модельный портфель у меня по-прежнему никакого желания нет. Мультипликаторы очень высокие и хотелось бы дождаться более дешевого ценника.

📄 Выделю наиболее интересные тезисы этого интервью:

✔️ Политика центробанков остается ключевым фактором для золота. Длительный период низких (или даже отрицательных) реальных ставок способствует росту котировок желтого металла.

✔️ Дивидендная политика отражает наш долгосрочный подход к возврату денег акционерам. Она, безусловно, может и должна корректироваться с учетом конъюнктуры рынка, но шестимесячное ралли — еще недостаточное основание для пересмотра.

✔️ Запасы проекта Сухой Лог составили 40 млн унций со средним содержанием золота 2,3 грамма на тонну. Это месторождение не просто крупнейшее в мире, но с самыми высокими содержаниями металла среди активов сопоставимого класса по размеру и способу добычи. К производству «Полюса» добавится 2,3 млн унций золота в год, немногим меньше текущих объемов.

✔️ Себестоимость производства на Сухом Логе будет на уровне наших ключевых рудных активов — около $390 на унцию. Это на порядок ниже, чем у большинства золотых месторождений в мире.

✔️ Сегодня в капитализации «Полюса» стоимость Сухого Лога не учитывается. Она будет расти по мере приближения даты запуска (в 2026 году).

✔️ У компании лидирующие позиции в основных рейтингах ответственного инвестирования (ESG). Они вполне позволяют сформировать общее адекватное впечатление о том, насколько компания придерживается принципов устойчивого развития.

👉 P.S. Тем не менее, покупать акции российского золотодобытчика №1 в наш модельный портфель у меня по-прежнему никакого желания нет. Мультипликаторы очень высокие и хотелось бы дождаться более дешевого ценника.

Коммерсантъ

«Из инструмента сбережения в инструмент преумножения»

Глава «Полюса» Павел Грачев о ценах на золото, инвесторах и Сухом Логе

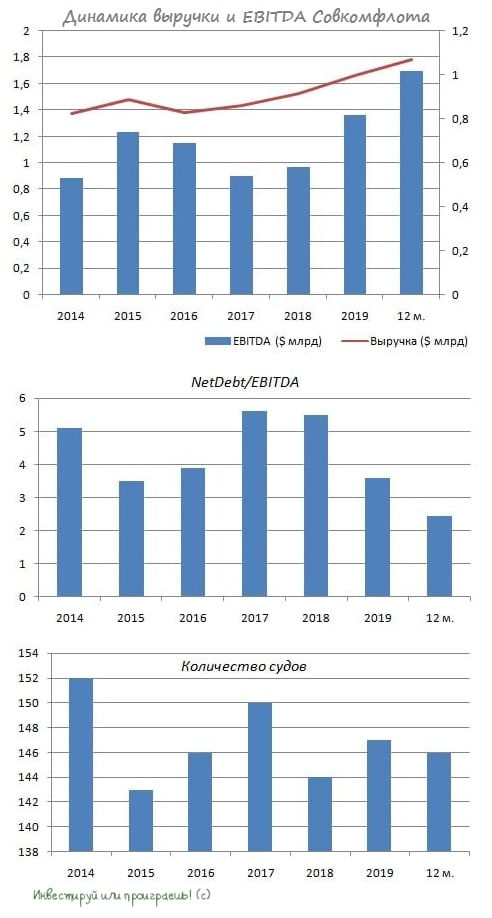

🚢 Совкомфлот отчитался по МСФО за 9 мес. 2020 года.

🔹 Выручка увеличилась на 10,9% (г/г) до $1,29 млрд, благодаря спросу на танкерные перевозки. Отмечу, что основной рост пришёлся на первое полугодие, когда в мире не хватало свободных нефтехранилищ, и наблюдался повышенный спрос на танкеры. В третьем квартале выручка компании сократилась на 7,8% (г/г), что логично, учитывая реализацию соглашения ОПЕК+.

🔹 EBITDA Совкомфлота увеличилась на 37,5% (г/г) до $0,74 млрд. Рентабельность по EBITDA составила 57%. За последние пять лет средний уровень рентабельности составил 47% - бизнес компании высокомаржинальный!

🔹 Чистая прибыль увеличилась в 2,1х до $0,25 млрд. Рост показателя был обеспечен как увеличением операционных доходов, так и сокращением расходов на обслуживание долга.

🔹 Кстати, о долге. В течение долго периода времени у компании была высокая долговая нагрузка, которая превышала уровень 5х по мультипликатору NetDebt/EBITDA. Ситуация в лучшую сторону изменилась только в этом году, когда компания смогла увеличить выручку и провести IPO. По состоянию на 30 сентября NetDebt/EBITDA составляет 2,45х

💰 Компания не планирует менять дивидендную политику и готова выплачивать акционерам не менее половины чистой прибыли по МСФО. Менеджмент ожидает, что по итогам 2020 года на дивиденды будет направлено порядка $0,225 млрд. На этом фоне, потенциальная дивидендная доходность составляет 7,2%, что неплохо, учитывая низкие ставки по банковским депозитам.

👨🏻💼 “В отчетном периоде группа СКФ добилась высоких результатов: чистая прибыль за девять месяцев выросла в два раза по сравнению с аналогичным периодом 2019 года. В рамках реализации Стратегии развития на период до 2025 года компания значительно расширила портфель долгосрочных индустриальных контрактов в сфере транспортировки СПГ, за отчетный период увеличив объем законтрактованной выручки будущих периодов на $14 млрд”, прокомментировал финансовые результаты Председатель Правления Совкомфлота Игорь Тонковидов

👉 Акции Совкомфлота торгуются с мультипликатором EV/EBITDA 5,81х, текущие уровни малоинтересны для покупок. Фрахтовые ставки снижаются после бурного роста в начале года, и этот фактор будет оказывать негативное влияние на выручку компании.

Компания удачно провела IPO в начале октября, когда инвесторам были прорекламированы сильные результаты первого полугодия. С момента IPO прошло почти полтора месяца и бумаги торгуются на 6% ниже цены размещения. Сейчас уже нет той эйфории, которая наблюдалась два месяца назад, когда было анонсировано первичное размещение акций.

#FLOT

🔹 Выручка увеличилась на 10,9% (г/г) до $1,29 млрд, благодаря спросу на танкерные перевозки. Отмечу, что основной рост пришёлся на первое полугодие, когда в мире не хватало свободных нефтехранилищ, и наблюдался повышенный спрос на танкеры. В третьем квартале выручка компании сократилась на 7,8% (г/г), что логично, учитывая реализацию соглашения ОПЕК+.

🔹 EBITDA Совкомфлота увеличилась на 37,5% (г/г) до $0,74 млрд. Рентабельность по EBITDA составила 57%. За последние пять лет средний уровень рентабельности составил 47% - бизнес компании высокомаржинальный!

🔹 Чистая прибыль увеличилась в 2,1х до $0,25 млрд. Рост показателя был обеспечен как увеличением операционных доходов, так и сокращением расходов на обслуживание долга.

🔹 Кстати, о долге. В течение долго периода времени у компании была высокая долговая нагрузка, которая превышала уровень 5х по мультипликатору NetDebt/EBITDA. Ситуация в лучшую сторону изменилась только в этом году, когда компания смогла увеличить выручку и провести IPO. По состоянию на 30 сентября NetDebt/EBITDA составляет 2,45х

💰 Компания не планирует менять дивидендную политику и готова выплачивать акционерам не менее половины чистой прибыли по МСФО. Менеджмент ожидает, что по итогам 2020 года на дивиденды будет направлено порядка $0,225 млрд. На этом фоне, потенциальная дивидендная доходность составляет 7,2%, что неплохо, учитывая низкие ставки по банковским депозитам.

👨🏻💼 “В отчетном периоде группа СКФ добилась высоких результатов: чистая прибыль за девять месяцев выросла в два раза по сравнению с аналогичным периодом 2019 года. В рамках реализации Стратегии развития на период до 2025 года компания значительно расширила портфель долгосрочных индустриальных контрактов в сфере транспортировки СПГ, за отчетный период увеличив объем законтрактованной выручки будущих периодов на $14 млрд”, прокомментировал финансовые результаты Председатель Правления Совкомфлота Игорь Тонковидов

👉 Акции Совкомфлота торгуются с мультипликатором EV/EBITDA 5,81х, текущие уровни малоинтересны для покупок. Фрахтовые ставки снижаются после бурного роста в начале года, и этот фактор будет оказывать негативное влияние на выручку компании.

Компания удачно провела IPO в начале октября, когда инвесторам были прорекламированы сильные результаты первого полугодия. С момента IPO прошло почти полтора месяца и бумаги торгуются на 6% ниже цены размещения. Сейчас уже нет той эйфории, которая наблюдалась два месяца назад, когда было анонсировано первичное размещение акций.

#FLOT

{kind=link}

Как крупнейший в мире производитель титана справляется с пандемией COVID-19?

🎤 Об этом в интервью РБК поведал гендиректор “Корпорация ВСМПО-Ависма” Сергей Степанов.

Выделю наиболее интересные тезисы этого интервью:

☑️ Boeing – крупнейший клиент компании, на которого приходится 20% выручки. В этом году авиация серьезно просела, что привело к сокращению заказов. В будущем менеджмент ожидает роста заказов на фоне возвращения людей к нормальной жизни после вакцинации.

☑️ Компания не боится санкции со стороны будущего президента США Джо Байдена, поскольку титан очень необходим компании Boeing.

☑️ Вернуться на прошлогодний уровень производства титана планируется в 2022-2023 г.г.

☑️ Кроме авиации, остальные сектора стабильны или подрастают. Наблюдается увеличение спроса на титан в медицине, например в сфере зубных имплантов. Растёт спрос на плоский прокат и сварные трубы.

☑️ В 2020 году капитальные затраты ожидаются на уровне $90 млн, против $200 млн годом ранее. В следующем году объем инвестиционной программы составит около $110 млн.

☑️ ВСМПО-Ависма не боится конкуренции со стороны Поднебесной, поскольку китайским производителям титана будет тяжело пройти сертификацию у авиапроизводителей.

👉🏽 P.S. Акции ВСМПО-Ависма могут быть интересны для диверсификации долгосрочных портфелей, однако идеальным моментом была покупка этих бумаг буквально пару недель назад по 16 000+ рублей (сейчас ценник уже тестирует уровень в 20 000 рублей). По прогнозам ведущих мировых центробанков новый цикл роста мировой экономики начнется в следующем году, и компания сможет увеличить выручку и дивидендные выплаты.

#VSMO

🎤 Об этом в интервью РБК поведал гендиректор “Корпорация ВСМПО-Ависма” Сергей Степанов.

Выделю наиболее интересные тезисы этого интервью:

☑️ Boeing – крупнейший клиент компании, на которого приходится 20% выручки. В этом году авиация серьезно просела, что привело к сокращению заказов. В будущем менеджмент ожидает роста заказов на фоне возвращения людей к нормальной жизни после вакцинации.

☑️ Компания не боится санкции со стороны будущего президента США Джо Байдена, поскольку титан очень необходим компании Boeing.

☑️ Вернуться на прошлогодний уровень производства титана планируется в 2022-2023 г.г.

☑️ Кроме авиации, остальные сектора стабильны или подрастают. Наблюдается увеличение спроса на титан в медицине, например в сфере зубных имплантов. Растёт спрос на плоский прокат и сварные трубы.

☑️ В 2020 году капитальные затраты ожидаются на уровне $90 млн, против $200 млн годом ранее. В следующем году объем инвестиционной программы составит около $110 млн.

☑️ ВСМПО-Ависма не боится конкуренции со стороны Поднебесной, поскольку китайским производителям титана будет тяжело пройти сертификацию у авиапроизводителей.

👉🏽 P.S. Акции ВСМПО-Ависма могут быть интересны для диверсификации долгосрочных портфелей, однако идеальным моментом была покупка этих бумаг буквально пару недель назад по 16 000+ рублей (сейчас ценник уже тестирует уровень в 20 000 рублей). По прогнозам ведущих мировых центробанков новый цикл роста мировой экономики начнется в следующем году, и компания сможет увеличить выручку и дивидендные выплаты.

#VSMO

РБК

Глава «ВСМПО-Ависма» — РБК: «Мы продолжим поставлять детали Boeing»

Сергей Степанов рассказал РБК, как ключевой производитель титана в мире выживает при катастрофическом падении числа заказов от авиапроизводителей, помогает ли «ВСМПО-Ависма» государство и когда можно

💸 Справедливости ради добавлю, что сегодняшний особенно бурный рост в акциях ВСМПО-Ависма связан с объявленными планами корпорации выкупить свои акции на сумму до 5 млрд рублей до конца 2021 года.

🚀 На этой новости бумаги подскочили на 10% до 20 320 рублей, обновив свои 5-месячные максимумы, к текущему моменту рост составляет 7-8%, что тоже весьма существенно.

Байбэк предполагается осуществить через дочернее предприятие ООО Авитранс, "в рамках исполнения стратегии роста" и впоследствии он "может быть использован для создания программы долгосрочного стимулирования менеджмента".

👨🏻💼 "Выкуп акций носит дискреционный характер и будет осуществляться на рыночных условиях периодически. Покупка акций на открытом рынке и раскрытие информации о совершённых в рамках программы сделках осуществляются в строгом соответствии со всеми требованиями применимого законодательства", - отметил представитель ВСМПО-Ависма.

"Решение о выкупе акций корпорации не является публичной офертой", - добавили в пресс-службе.

#VSMO

🚀 На этой новости бумаги подскочили на 10% до 20 320 рублей, обновив свои 5-месячные максимумы, к текущему моменту рост составляет 7-8%, что тоже весьма существенно.

Байбэк предполагается осуществить через дочернее предприятие ООО Авитранс, "в рамках исполнения стратегии роста" и впоследствии он "может быть использован для создания программы долгосрочного стимулирования менеджмента".

👨🏻💼 "Выкуп акций носит дискреционный характер и будет осуществляться на рыночных условиях периодически. Покупка акций на открытом рынке и раскрытие информации о совершённых в рамках программы сделках осуществляются в строгом соответствии со всеми требованиями применимого законодательства", - отметил представитель ВСМПО-Ависма.

"Решение о выкупе акций корпорации не является публичной офертой", - добавили в пресс-службе.

#VSMO

{kind=link}

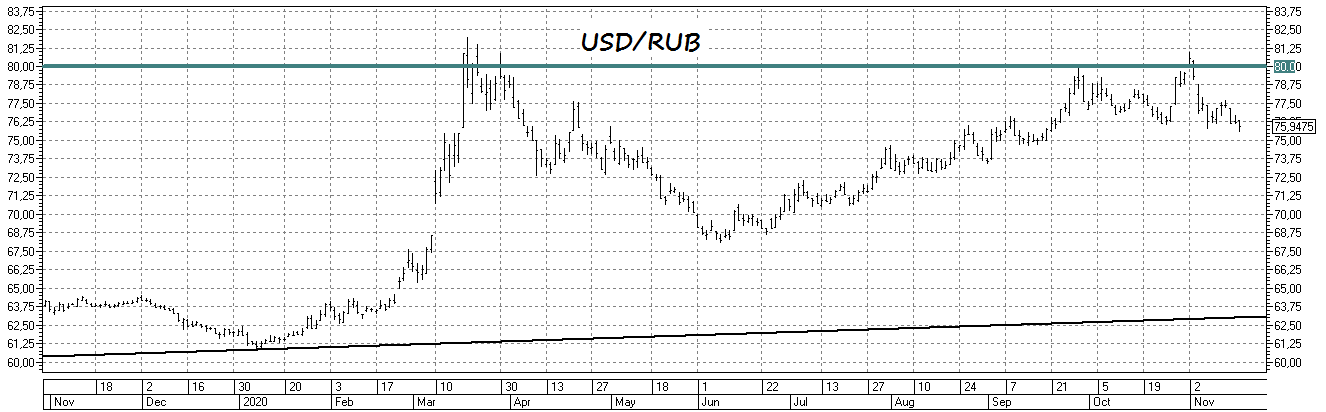

Укрепление рубля продолжается, и котировки USD/RUB пытаются закрепиться ниже отметки 76.00.

📈 Бенефициаром укрепления рубля в первую очередь будет Сбербанк, поскольку крепкий рубль оказывает положительное влияние на нормативные показатели банка. Акции Сбера сейчас торгуются вблизи девятимесячного максимума!

В начале ноября я говорил о том, что сейчас нет причин для сильной девальвации рубля. Политика ФРС США будет способствовать ослаблению доллара в среднесрочной перспективе.

📣 Накануне руководители ФРС участвовали в различных онлайн-конференциях. Отмечу наиболее интересные тезисы:

✔️ ФРС и Конгрессу необходимо увеличить стимулы, чтобы обеспечить стабильность финансовой системы.

✔️ ФРС продолжит печатать деньги и покупать казначейские облигации после появления вакцины от COVID-19.

✔️ Федрезерв ожидает постепенного роста инфляции в 2021-2023 г.г. и допускает рост показателя выше целевого значения 2%. Центробанк не будет торопиться с повышением процентных ставок.

❓Что мы имеем в сухом остатке?

Раньше инвесторы боялись, что после появления вакцины ФРС перестанет печатать деньги и покупать облигаций, что в свою очередь вызовет рост курса доллара. Однако Федрезерв не стал расстраивать инвесторов.

👉 На этом фоне, в 2021 году следует ожидать плавного укрепления рубля. Сберу необходимо вырасти на 16%, чтобы установить новый исторический максимум. Нисколько не удивлюсь, если новый рекорд будет установлен весной будущего года.

#USDRUB

📈 Бенефициаром укрепления рубля в первую очередь будет Сбербанк, поскольку крепкий рубль оказывает положительное влияние на нормативные показатели банка. Акции Сбера сейчас торгуются вблизи девятимесячного максимума!

В начале ноября я говорил о том, что сейчас нет причин для сильной девальвации рубля. Политика ФРС США будет способствовать ослаблению доллара в среднесрочной перспективе.

📣 Накануне руководители ФРС участвовали в различных онлайн-конференциях. Отмечу наиболее интересные тезисы:

✔️ ФРС и Конгрессу необходимо увеличить стимулы, чтобы обеспечить стабильность финансовой системы.

✔️ ФРС продолжит печатать деньги и покупать казначейские облигации после появления вакцины от COVID-19.

✔️ Федрезерв ожидает постепенного роста инфляции в 2021-2023 г.г. и допускает рост показателя выше целевого значения 2%. Центробанк не будет торопиться с повышением процентных ставок.

❓Что мы имеем в сухом остатке?

Раньше инвесторы боялись, что после появления вакцины ФРС перестанет печатать деньги и покупать облигаций, что в свою очередь вызовет рост курса доллара. Однако Федрезерв не стал расстраивать инвесторов.

👉 На этом фоне, в 2021 году следует ожидать плавного укрепления рубля. Сберу необходимо вырасти на 16%, чтобы установить новый исторический максимум. Нисколько не удивлюсь, если новый рекорд будет установлен весной будущего года.

#USDRUB

{kind=link}