👨🏻💼 Буквально на днях я делился с вами прогнозами ВТБ Капитал, которая ожидает рекордный рост продаж алмазодобытчиков по итогам сентября, а теперь и глава АЛРОСА Сергей Иванов в интервью телеканалу "Алмазный край" заявил, что сентябрьские итоги продаж компании будут хорошими, но о восстановлении говорить пока рано.

"С конца августа мы наблюдаем хорошее восстановление рынков алмазов, и мы удовлетворены результатами продаж в августе и сентябре. Можно сказать, что они достаточно хорошие, выше ожиданий", - сказал он.

💎 По словам Иванова, на показатели положительно повлияют и отложенные продажи августа, которые были исполнены в сентябре. Напомню, по итогам августа продажи АЛРОСА составили $217 млн, что в 6 раз больше, чем в июле ($36 млн), и вдвое больше, чем за весь предыдущий период пандемии.

"Сейчас закончился первый тур сентябрьской сессии. Спрос есть, спрос вполне здоровый, но на определённый ассортимент. Сейчас камни крупных размеров и среднеразмерное сырьё пользуется большим спросом, в то время как с реализацией мелкоразмерного сырья есть проблемы", - отметил Иванов.

📉 Реагируя на сложную ситуацию на рынке, АЛРОСА осуществила коррекцию цен, подтвердил Иванов:

"Безусловно, как и другим производителям, нам пришлось пойти на коррекцию в нынешней конъюнктуре - в среднем на 10%", - сказал он. "Третий квартал мы закончим неплохо. Конечно, есть большой вопрос по четвёртому кварталу. Может, в октябре мы ещё увидим хороший спрос, но ноябрь-декабрь - надо дождаться и посмотреть. В любом случае, продажи АЛРОСА будут существенно ниже, чем в прошлом году, мы потеряли 4-5 месяцев".

🦠 Состояние рынка с апреля по конец августа было беспрецедентно тяжёлым, продолжил он, а выручка в этот период на 90%:

"На рынке был только спекулятивный спрос. Нам предлагали продать определённые категории алмазов с дисконтом до 35%. Мы, естественно, на это не шли. В условиях затоваривания рынка бриллиантами, в условиях, когда весь мир был в локдаунах, люди не ходили по магазинах и беспокоились не о приобретениях в ювелирных магазинах, а о здоровье. Поэтому во втором квартале было беспрецедентное падение продаж алмазов и бриллиантов".

🙅♂️ "На основании продаж за 6-7 недель говорить о полноценном восстановлении пока рано. Сегодня ни один специалист и эксперт не в состоянии спрогнозировать, что нам ожидать в следующем году. Всё будет зависеть от ситуации с COVID-19 и того, пройдёт ли глобальная вакцинация, от которой зависит интенсивность авиаперелётов и туризма.

Но даже если медицинские проблемы будут в 2021 году полностью решены, то последствия вызванного вирусом экономического спада, а также неопределённости во внутренней политике США и отношениях между Штатами и Китаем могут быть более тяжёлыми. А самым серьёзным негативным изменением в отрасли стало "уничтожение Гонконга" как мирового ювелирного центра", - добавил Иванов.

#ALRS

"С конца августа мы наблюдаем хорошее восстановление рынков алмазов, и мы удовлетворены результатами продаж в августе и сентябре. Можно сказать, что они достаточно хорошие, выше ожиданий", - сказал он.

💎 По словам Иванова, на показатели положительно повлияют и отложенные продажи августа, которые были исполнены в сентябре. Напомню, по итогам августа продажи АЛРОСА составили $217 млн, что в 6 раз больше, чем в июле ($36 млн), и вдвое больше, чем за весь предыдущий период пандемии.

"Сейчас закончился первый тур сентябрьской сессии. Спрос есть, спрос вполне здоровый, но на определённый ассортимент. Сейчас камни крупных размеров и среднеразмерное сырьё пользуется большим спросом, в то время как с реализацией мелкоразмерного сырья есть проблемы", - отметил Иванов.

📉 Реагируя на сложную ситуацию на рынке, АЛРОСА осуществила коррекцию цен, подтвердил Иванов:

"Безусловно, как и другим производителям, нам пришлось пойти на коррекцию в нынешней конъюнктуре - в среднем на 10%", - сказал он. "Третий квартал мы закончим неплохо. Конечно, есть большой вопрос по четвёртому кварталу. Может, в октябре мы ещё увидим хороший спрос, но ноябрь-декабрь - надо дождаться и посмотреть. В любом случае, продажи АЛРОСА будут существенно ниже, чем в прошлом году, мы потеряли 4-5 месяцев".

🦠 Состояние рынка с апреля по конец августа было беспрецедентно тяжёлым, продолжил он, а выручка в этот период на 90%:

"На рынке был только спекулятивный спрос. Нам предлагали продать определённые категории алмазов с дисконтом до 35%. Мы, естественно, на это не шли. В условиях затоваривания рынка бриллиантами, в условиях, когда весь мир был в локдаунах, люди не ходили по магазинах и беспокоились не о приобретениях в ювелирных магазинах, а о здоровье. Поэтому во втором квартале было беспрецедентное падение продаж алмазов и бриллиантов".

🙅♂️ "На основании продаж за 6-7 недель говорить о полноценном восстановлении пока рано. Сегодня ни один специалист и эксперт не в состоянии спрогнозировать, что нам ожидать в следующем году. Всё будет зависеть от ситуации с COVID-19 и того, пройдёт ли глобальная вакцинация, от которой зависит интенсивность авиаперелётов и туризма.

Но даже если медицинские проблемы будут в 2021 году полностью решены, то последствия вызванного вирусом экономического спада, а также неопределённости во внутренней политике США и отношениях между Штатами и Китаем могут быть более тяжёлыми. А самым серьёзным негативным изменением в отрасли стало "уничтожение Гонконга" как мирового ювелирного центра", - добавил Иванов.

#ALRS

YouTube

Сергей Иванов. О кризисе, оптимизации и диверсификации в АЛРОСА и коронавирусной угрозе компании

Интервью генерального директора - председателя правления АК «АЛРОСА» (ПАО) Сергея Иванова. Часть 1

- Можно ли уже считать, что компания прошла пик кризиса?

- Зачем нужна оптимизация и сколько лет АЛРОСА проживет без нее?

- Почему диверсификация для АЛРОСА…

- Можно ли уже считать, что компания прошла пик кризиса?

- Зачем нужна оптимизация и сколько лет АЛРОСА проживет без нее?

- Почему диверсификация для АЛРОСА…

💰 Напоминаю, что на сегодня запланирован целый ряд дивидендных отсечек по российским компаниям, которые порадуют выплатами своих акционеров за 1 полугодие 2020 года.

Почти обо всех героях из представленного ниже списка вы прекрасно знаете, да и я ранее делился этими приятными новостями, поэтому можете переходить по ссылкам на интересующие компании и восстановить в памяти основные моменты:

👉 НЛМК – 4,75 руб. (ДД=2,8%)

👉 МТС – 8,93 руб. (ДД=2,7%)

👉 Татнефть (ао; ап) – 9,94 руб. (ДД=2,1%; 2,2%)

👉 ПИК – 22,71 руб. (ДД=4,0%)

👉 ЛСР – 20 руб. (ДД=2,3%)

👉 НОВАТЭК – 11,82 руб. (ДД=1,1%)

Почти обо всех героях из представленного ниже списка вы прекрасно знаете, да и я ранее делился этими приятными новостями, поэтому можете переходить по ссылкам на интересующие компании и восстановить в памяти основные моменты:

👉 НЛМК – 4,75 руб. (ДД=2,8%)

👉 МТС – 8,93 руб. (ДД=2,7%)

👉 Татнефть (ао; ап) – 9,94 руб. (ДД=2,1%; 2,2%)

👉 ПИК – 22,71 руб. (ДД=4,0%)

👉 ЛСР – 20 руб. (ДД=2,3%)

👉 НОВАТЭК – 11,82 руб. (ДД=1,1%)

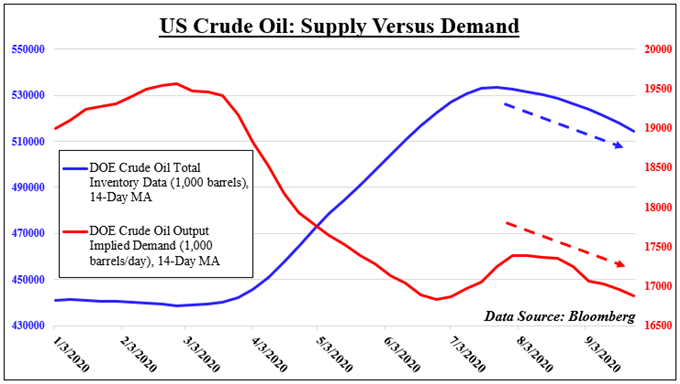

🛢 ОПЕК опубликовала ежегодный прогноз World Oil Outlook (WOO), поделившись своими прогнозами относительно будущего нефтяного рынка.

Главные тезисы:

✔️ Мировой спрос на нефть к 2040 году вырастет на 9% до 109,3 млн баррелей в сутки (б/с). К слову, год назад эта цифра ожидалась на уровне 110,6 млн б/с.

✔️ COVID-19 окажет огромное влияние на потребление в 2020 году и будет влиять на нефтяную промышленность ещё долгие годы. Это приведёт к к постоянному закрытию некоторых зрелых скважин и месторождений, а также к сокращению инвестиций в сектор разведки и добычи. COVID-19 также изменил относительный вес различных секторов в структуре глобального потребления, поскольку авиация и автомобильный транспорт пострадали в большей степени по сравнению с другими секторами.

"Более того, вероятные изменения в поведении потребителей будут иметь долгосрочные последствия для средне- и долгосрочного развития в нескольких секторах. За исключением 2020-2023 годов, доля транспортного сектора в мировом спросе на нефть останется в довольно узком диапазоне от 57% до 58%, хотя некоторые сдвиги в доле между различными видами транспорта будут неизбежны", - говорится в прогнозе ОПЕК.

✔️ Предложение стран, не входящих в ОПЕК, достигнет пика и выйдет на плато к концу 2020-х годов, а при рассмотрении всего периода 2019-2045 гг. останется практически неизменным - на уровне 65,4 млн б/с, в результате спада в последующие годы.

✔️ Подразумевается, что добыча ЖУВ стран ОПЕК должна будут восполнить этот пробел и увеличится примерно на 10 млн б/с за весь период 2019-2045 годов, а непосредственно к 2045 году вырастет примерно до 44 млн б/с.

✔️ В 2020 году спрос на нефть упадёт до 90,7 млн б/с (с 99,7 млн б/с в 2019 году). Ожидается, что уже с 2021 года спрос на нефть вернётся к росту и достигнет к 2025 году 103,7 млн б/с.

"Прогнозируется, что предложение жидких углеводородов увеличится на 5,7 млн баррелей в сутки с 2019 по 2025 год, что немного превысит рост спроса в этот период, но будет расти намного меньше, чем ожидалось в WOO-2019, когда прогнозировалось, что предложение стран, не входящих в ОПЕК, увеличится на 9,9 млн б/с с 2018 по 2024 год", - отмечается в отчёте ОПЕК.

✔️ По расчётам ОПЕК, спрос на нефть в России в 2019 году составил 3,6 млн б/с и упадет в текущем году до 3,2 млн б/с, а затем начнет постепенно расти с 2021 года до 2024 года - с 3,4 млн б/с до 3,7 млн б/с.

#нефть

Главные тезисы:

✔️ Мировой спрос на нефть к 2040 году вырастет на 9% до 109,3 млн баррелей в сутки (б/с). К слову, год назад эта цифра ожидалась на уровне 110,6 млн б/с.

✔️ COVID-19 окажет огромное влияние на потребление в 2020 году и будет влиять на нефтяную промышленность ещё долгие годы. Это приведёт к к постоянному закрытию некоторых зрелых скважин и месторождений, а также к сокращению инвестиций в сектор разведки и добычи. COVID-19 также изменил относительный вес различных секторов в структуре глобального потребления, поскольку авиация и автомобильный транспорт пострадали в большей степени по сравнению с другими секторами.

"Более того, вероятные изменения в поведении потребителей будут иметь долгосрочные последствия для средне- и долгосрочного развития в нескольких секторах. За исключением 2020-2023 годов, доля транспортного сектора в мировом спросе на нефть останется в довольно узком диапазоне от 57% до 58%, хотя некоторые сдвиги в доле между различными видами транспорта будут неизбежны", - говорится в прогнозе ОПЕК.

✔️ Предложение стран, не входящих в ОПЕК, достигнет пика и выйдет на плато к концу 2020-х годов, а при рассмотрении всего периода 2019-2045 гг. останется практически неизменным - на уровне 65,4 млн б/с, в результате спада в последующие годы.

✔️ Подразумевается, что добыча ЖУВ стран ОПЕК должна будут восполнить этот пробел и увеличится примерно на 10 млн б/с за весь период 2019-2045 годов, а непосредственно к 2045 году вырастет примерно до 44 млн б/с.

✔️ В 2020 году спрос на нефть упадёт до 90,7 млн б/с (с 99,7 млн б/с в 2019 году). Ожидается, что уже с 2021 года спрос на нефть вернётся к росту и достигнет к 2025 году 103,7 млн б/с.

"Прогнозируется, что предложение жидких углеводородов увеличится на 5,7 млн баррелей в сутки с 2019 по 2025 год, что немного превысит рост спроса в этот период, но будет расти намного меньше, чем ожидалось в WOO-2019, когда прогнозировалось, что предложение стран, не входящих в ОПЕК, увеличится на 9,9 млн б/с с 2018 по 2024 год", - отмечается в отчёте ОПЕК.

✔️ По расчётам ОПЕК, спрос на нефть в России в 2019 году составил 3,6 млн б/с и упадет в текущем году до 3,2 млн б/с, а затем начнет постепенно расти с 2021 года до 2024 года - с 3,4 млн б/с до 3,7 млн б/с.

#нефть

{kind=link}

🛢С момента нашего сравнительного анализа российского нефтегазового сектора, проведённого по итогам 1 полугодия 2020 года, миновал ровно месяц. Однако события последних недель, сопровождаемые появившимися рисками прихода второй волны COVID-19, санкционными ужесточениями против РФ и рядом других негативных факторов (Навальный, Беларусь, Карабах и т.д), привели к весьма существенной коррекции на отечественном рынке акций.

И особенно активно снижались как раз-таки бумаги нефтегазовых компаний, традиционно особенно чувствительных к негативному внешнему фону в отношении мировой экономики и деловой активности. Угадаете, какая из публичных компаний этого сектора в нашей стране за минувший месяц выросла в цене? Она ровно одна – Роснефть. Но это просто любопытный факт, не более, вряд ли есть большой смысл погружаться в дискуссии по этому поводу.

📊 Мне захотелось просто в текущих рыночных реалиях обновить мультипликатор EV/EBITDA, чтобы посмотреть, кто в «зеркале заднего вида» и в преддверии финансовых отчётностей за 9 месяцев является самой недооценённой компанией, по сравнению с конкурентами, а кто по-прежнему оценивается рынком дороже коллег по цеху.

Любезно делюсь этой картинкой и с вами.

И особенно активно снижались как раз-таки бумаги нефтегазовых компаний, традиционно особенно чувствительных к негативному внешнему фону в отношении мировой экономики и деловой активности. Угадаете, какая из публичных компаний этого сектора в нашей стране за минувший месяц выросла в цене? Она ровно одна – Роснефть. Но это просто любопытный факт, не более, вряд ли есть большой смысл погружаться в дискуссии по этому поводу.

📊 Мне захотелось просто в текущих рыночных реалиях обновить мультипликатор EV/EBITDA, чтобы посмотреть, кто в «зеркале заднего вида» и в преддверии финансовых отчётностей за 9 месяцев является самой недооценённой компанией, по сравнению с конкурентами, а кто по-прежнему оценивается рынком дороже коллег по цеху.

Любезно делюсь этой картинкой и с вами.

{kind=link}

⚒ Северсталь в 3 кв. 2020 года увеличила выплавку стали на 3% (кв/кв) – до 2,89 млн тонн, а вот по итогам 9 месяцев 2020 года результат оказался на 6,3% ниже прошлогодних результатов – на уровне 8,55 млн тонн.

Консолидированные продажи стальной продукции Северстали прибавили ещё более заметно, увеличившись с июля по сентябрь на 18% как в квартальном выражении, так и на 6,3% - в годовом сравнении, с результатом в 3,01 млн тонн. Очень хочется сказать, что такие сильные результаты продаж указывают на признаки восстановления в отрасли, однако надвигающаяся на весь мир вторая волна COVID-19 призывает быть более осторожным в своих высказываниях, поэтому я промолчу.

Компания воспользовалась восстановлением внутреннего потребления в России и переключила свой фокус внимания на внутренний рынок, нарастив долю продаж стальной продукции с 56% до 63% за последние три месяца. При этом отложенный спрос на HVA-продукцию (с высокой добавленной стоимостью) и сокращение складских запасов к предыдущему кварталу поспособствовали росту доли HVA-продукции с 43% до 49%, что должно поддержать рентабельность.

Средние цены реализации стальной продукции дивизиона "Российская сталь" в июле-сентябре выросли на 2% (кв/кв), в силу благоприятной ценовой конъюнктуры на экспортных направлениях и увеличению доли HVA-продукции. Однако за 9 месяцев 2020 года снижение цен составило от 10% до 19% (г/г), следуя за мировыми негативными трендами в отрасли.

Пресс-релиз

Презентация

#CHMF

Консолидированные продажи стальной продукции Северстали прибавили ещё более заметно, увеличившись с июля по сентябрь на 18% как в квартальном выражении, так и на 6,3% - в годовом сравнении, с результатом в 3,01 млн тонн. Очень хочется сказать, что такие сильные результаты продаж указывают на признаки восстановления в отрасли, однако надвигающаяся на весь мир вторая волна COVID-19 призывает быть более осторожным в своих высказываниях, поэтому я промолчу.

Компания воспользовалась восстановлением внутреннего потребления в России и переключила свой фокус внимания на внутренний рынок, нарастив долю продаж стальной продукции с 56% до 63% за последние три месяца. При этом отложенный спрос на HVA-продукцию (с высокой добавленной стоимостью) и сокращение складских запасов к предыдущему кварталу поспособствовали росту доли HVA-продукции с 43% до 49%, что должно поддержать рентабельность.

Средние цены реализации стальной продукции дивизиона "Российская сталь" в июле-сентябре выросли на 2% (кв/кв), в силу благоприятной ценовой конъюнктуры на экспортных направлениях и увеличению доли HVA-продукции. Однако за 9 месяцев 2020 года снижение цен составило от 10% до 19% (г/г), следуя за мировыми негативными трендами в отрасли.

Пресс-релиз

Презентация

#CHMF

{kind=link}

Forwarded from ❸❻❺

📉 Не хочу нагонять страстей, но то, что индекс Мосбиржи обновил сегодня почти трёхмесячные минимумы - это уже факт! Свою роль сыграл здесь конечно целый ряд дивидендных отсечек вчера, но технически уход ниже 2850 пунктов и закрепление там - сигнал очень негативный и автоматически открывает путь в район 2500 пунктов.

🦠 Ситуация с COVID-19 пока подтверждает самые негативные ожидания, и в России впервые с момента начала наблюдений кол-во новых заражений сегодня перевалило за 12 000 человек. А всё новые карантинные ужесточения плавно возвращают страну в состояние весны.

💼 Разумеется, на этот фактор тоже нужно ориентироваться сейчас при принятии инвестиционных решений. Распродавать инвестиционный портфель на одних лишь опасениях я не планирую, а вот с покупками уж точно подожду до понедельника, когда обнародуют "ковидную" статистику за выходные.

💵 Копите "жирок" (кэш, облигации, валюта) и не паникуйте! Я вам весной обещал, что мы прорвёмся, скажу эту замечательную фразу и сейчас!

🦠 Ситуация с COVID-19 пока подтверждает самые негативные ожидания, и в России впервые с момента начала наблюдений кол-во новых заражений сегодня перевалило за 12 000 человек. А всё новые карантинные ужесточения плавно возвращают страну в состояние весны.

💼 Разумеется, на этот фактор тоже нужно ориентироваться сейчас при принятии инвестиционных решений. Распродавать инвестиционный портфель на одних лишь опасениях я не планирую, а вот с покупками уж точно подожду до понедельника, когда обнародуют "ковидную" статистику за выходные.

💵 Копите "жирок" (кэш, облигации, валюта) и не паникуйте! Я вам весной обещал, что мы прорвёмся, скажу эту замечательную фразу и сейчас!

{kind=link}

⚒💎 АЛРОСА отчиталась о сентябрьских результатах продаж, которые в долларовом выражении стали максимальными с февраля 2020 года, а в рублёвом эквиваленте и вовсе оказались максимальными за последние два с половиной года (спасибо дешёвому рублю)! Большим сюрпризом для рынка это не стало, т.к. буквально на днях глава компании Сергей Иванов с опережением уже объяснил природу столь высоких результатов, указав на отложенные продажи августа, которые были исполнены в сентябре.

⬆️ Общий объём продаж алмазно-бриллиантовой продукции АЛРОСА в сентябре составил $336 млн, что на 55% выше уровня предыдущего месяца ($217 млн). Если сравнивать результат с показателем сентября 2019 года, то продажи оказались выше на 30%, хотя итог 9 месяцев 2020 года ($1,58 млрд) ожидаемо ниже показателя января-сентября прошлого года на 35% ($2,16 млрд).

👨🏻⚕️ "По итогам продаж в сентябре мы видим сохранение начавшегося в августе укрепления спроса на алмазы, на фоне постепенной нормализации уровня запасов у гранильных компаний и в ритейле", - сказал замглавы АЛРОСА Евгений Агуреев.

"На ключевых рынках сбыта в США и Китае покупатели постепенно возвращаются в ювелирные магазины, в том числе благодаря стремительному развитию онлайн торговли. Тем не менее, говорить об относительно уверенном восстановлении спроса можно будет только по итогам важнейшего для ювелирного рынка праздничного сезона, приближение которого в этом году совпало с усложнением эпидемиологической обстановки в ряде стран".

📺 По словам Агуреева, клиенты активно используют доработанные за время пандемии инструменты, такие как сервис дистанционных показов сырья ALROSA Video-Viewer, и успешно отбирают товар, не приезжая лично в Москву.

#ALRS

⬆️ Общий объём продаж алмазно-бриллиантовой продукции АЛРОСА в сентябре составил $336 млн, что на 55% выше уровня предыдущего месяца ($217 млн). Если сравнивать результат с показателем сентября 2019 года, то продажи оказались выше на 30%, хотя итог 9 месяцев 2020 года ($1,58 млрд) ожидаемо ниже показателя января-сентября прошлого года на 35% ($2,16 млрд).

👨🏻⚕️ "По итогам продаж в сентябре мы видим сохранение начавшегося в августе укрепления спроса на алмазы, на фоне постепенной нормализации уровня запасов у гранильных компаний и в ритейле", - сказал замглавы АЛРОСА Евгений Агуреев.

"На ключевых рынках сбыта в США и Китае покупатели постепенно возвращаются в ювелирные магазины, в том числе благодаря стремительному развитию онлайн торговли. Тем не менее, говорить об относительно уверенном восстановлении спроса можно будет только по итогам важнейшего для ювелирного рынка праздничного сезона, приближение которого в этом году совпало с усложнением эпидемиологической обстановки в ряде стран".

📺 По словам Агуреева, клиенты активно используют доработанные за время пандемии инструменты, такие как сервис дистанционных показов сырья ALROSA Video-Viewer, и успешно отбирают товар, не приезжая лично в Москву.

#ALRS

{kind=link}

MOEX_vs_LSE_.pdf

174.4 KB

❗️Периодически меня спрашивают, почему я категорически против инвестиций в депозитарные расписки (DR), предпочитая покупку непосредственно акций, торгующихся на бирже.

И тут я наткнулся на презентацию Мосбиржи, в которой по полочкам разложены все нюансы инвестирования в депозитарные расписки, начиная от повышенных тарифов и заканчивая рядом других рисков, не учитывать которые нельзя.

📚 Обязательно сохраните этот файл в своей инвестиционной библиотеке!

#MOEX #DR

И тут я наткнулся на презентацию Мосбиржи, в которой по полочкам разложены все нюансы инвестирования в депозитарные расписки, начиная от повышенных тарифов и заканчивая рядом других рисков, не учитывать которые нельзя.

📚 Обязательно сохраните этот файл в своей инвестиционной библиотеке!

#MOEX #DR

Forwarded from Investiary

Сбербанк после дивидендного гепа не торопится его закрывать, мешают обитающие в инфосфере страхи по поводу дальнейшего развития санкционной риторики, ковидной статистики, участия РФ в военных действиях и других факторов.

В целом наш мозг традиционно предпочитает информационную жвачку на тему того, что может быть вместо анализа текущей ситуации, это актуально не только для рынка, но и большинства других сфер: работы, отношений итд. Меж тем на рынке ситуация как правило простая: или вы зарабатываете на чужих страхах или другие зарабатывают на ваших страхах.

Благодатная почва неопределенности всегда дает быстрые всходы и вот уже пышное поле разросшихся колосящихся фобий настолько велико, что побеги скрывают нас с головой, пока мы блуждаем по нему, силясь найти выход.

Нельзя в этом ключе не вспомнить показательный пример, когда вся информация о ГМК Норникель концентрируется на новостях о штрафе или росте НДПИ, то есть делах будущего, о которых еще ведутся торг и переговоры, вместо того, чтобы обратить внимание на текущий валютный доход в растущих металлах. Иногда нам срочно нужны очки от дальнозоркости, но мы не можем их найти, потому что они повисли у нас на носу.

#SBER

В целом наш мозг традиционно предпочитает информационную жвачку на тему того, что может быть вместо анализа текущей ситуации, это актуально не только для рынка, но и большинства других сфер: работы, отношений итд. Меж тем на рынке ситуация как правило простая: или вы зарабатываете на чужих страхах или другие зарабатывают на ваших страхах.

Благодатная почва неопределенности всегда дает быстрые всходы и вот уже пышное поле разросшихся колосящихся фобий настолько велико, что побеги скрывают нас с головой, пока мы блуждаем по нему, силясь найти выход.

Нельзя в этом ключе не вспомнить показательный пример, когда вся информация о ГМК Норникель концентрируется на новостях о штрафе или росте НДПИ, то есть делах будущего, о которых еще ведутся торг и переговоры, вместо того, чтобы обратить внимание на текущий валютный доход в растущих металлах. Иногда нам срочно нужны очки от дальнозоркости, но мы не можем их найти, потому что они повисли у нас на носу.

#SBER

Forwarded from Investiary

Вернемся к Сбербанку. Компания является индексным лидером и лидером финансового сектора.

Первый фактор для меня не очень важен, но все больше и больше людей обеспокоено опережением/отставанием по отношению к индексу. Как по мне, гораздо важнее понимать, что вы делаете и зачем, чем гнаться за навязанными модой сравнениями. В текущем году для обгона индекса достаточно было держать адекватную долю Яндекса (каюсь, додержал только до 50% роста) и Системы (продолжаю держать со средней 13.514 руб., но часть подрезал после того как бумага благодаря росту вышла на второе место в портфеле), это дела абсолютно переходящие. Суета сует.

Что касается второго фактора, то он гораздо более интересен. С уходом Тинькофф Банка, где даже если отставить в сторону историю со здоровьем основателя, все весьма неплохо в плане финансовых результатов (в отличие от фобий, окружавших акции компании), остается только ВТБ, результаты которого только начинают разворачиваться (хотелось бы, конечно, чтобы к лесу задом, а к акционерам передом, а не наоборот), Сбербанк и МКБ. МКБ на удивление неплохо проходит кризис, но у него евробонды выглядят интереснее акций, на мой взгляд.

Финансовые результаты Сбербанка постепенно догоняют доковидный уровень, что само по себе является прекрасным достижением и ориентирует нас на дивиденды аналогичные недавно выплаченным. Впрочем даже при форе ожиданий на уровне 16-18 руб. дивидендов на акцию все выглядит более чем достойно.

Потенциал роста бизнеса также представлен, хоть я несколько скептично смотрю на модное ныне развитие через экосистемы, что для многих компаний скорее вглядит конформистским лозунгом без внятных перспектив, для Сбербанка действительно может выступить драйвером роста, т.к. это та компания, которая способна проникнуть во многие стороны жизни российского потребителя.

В связи с этим выбор объекта для реинвестирования ожидаемых дивидендов от Сбербанка не является мучительной проблемой выбора. Номер один в индексе, номер один в секторе, номер один в портфеле.

#SBER

Первый фактор для меня не очень важен, но все больше и больше людей обеспокоено опережением/отставанием по отношению к индексу. Как по мне, гораздо важнее понимать, что вы делаете и зачем, чем гнаться за навязанными модой сравнениями. В текущем году для обгона индекса достаточно было держать адекватную долю Яндекса (каюсь, додержал только до 50% роста) и Системы (продолжаю держать со средней 13.514 руб., но часть подрезал после того как бумага благодаря росту вышла на второе место в портфеле), это дела абсолютно переходящие. Суета сует.

Что касается второго фактора, то он гораздо более интересен. С уходом Тинькофф Банка, где даже если отставить в сторону историю со здоровьем основателя, все весьма неплохо в плане финансовых результатов (в отличие от фобий, окружавших акции компании), остается только ВТБ, результаты которого только начинают разворачиваться (хотелось бы, конечно, чтобы к лесу задом, а к акционерам передом, а не наоборот), Сбербанк и МКБ. МКБ на удивление неплохо проходит кризис, но у него евробонды выглядят интереснее акций, на мой взгляд.

Финансовые результаты Сбербанка постепенно догоняют доковидный уровень, что само по себе является прекрасным достижением и ориентирует нас на дивиденды аналогичные недавно выплаченным. Впрочем даже при форе ожиданий на уровне 16-18 руб. дивидендов на акцию все выглядит более чем достойно.

Потенциал роста бизнеса также представлен, хоть я несколько скептично смотрю на модное ныне развитие через экосистемы, что для многих компаний скорее вглядит конформистским лозунгом без внятных перспектив, для Сбербанка действительно может выступить драйвером роста, т.к. это та компания, которая способна проникнуть во многие стороны жизни российского потребителя.

В связи с этим выбор объекта для реинвестирования ожидаемых дивидендов от Сбербанка не является мучительной проблемой выбора. Номер один в индексе, номер один в секторе, номер один в портфеле.

#SBER

🏙 Хороший обзор крупнейших девелоперов на Московской бирже от БКС, участниками которого стали компании ПИК, ЛСР и Эталон.

Рекомендую к прочтению!

#LSRG #PIKK #ETLN

Рекомендую к прочтению!

#LSRG #PIKK #ETLN

БКС Экспресс

Cтройка идет по плану. Акции каких девелоперов наиболее интересны

Выбираем фаворитов в российском строительном секторе

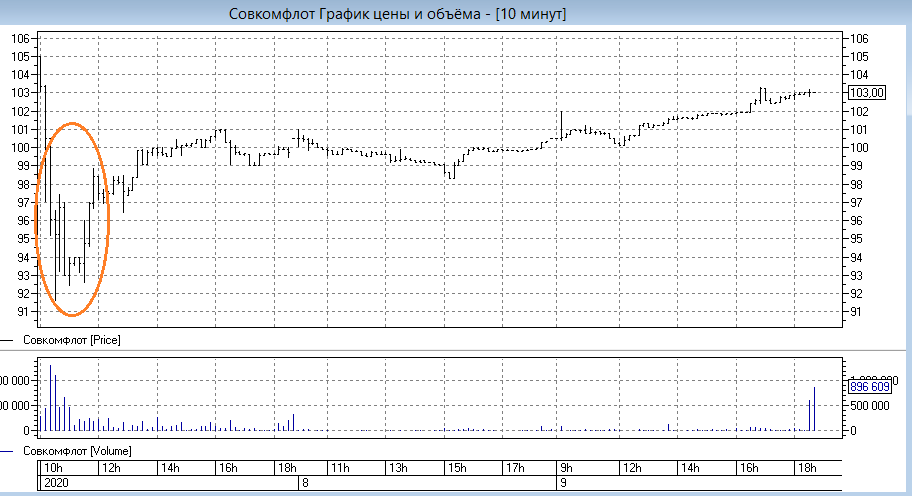

🚢 На минувшей неделе под тикером #FLOT на Московской бирже состоялось первичное размещение акций «Совкомфлота», в рамках которого компания на рынке разместила 17,2% бумаг по цене 105 рублей, что соответствует нижней границе объявленного ранее ценового диапазона, и привлекала тем самым около 43 млрд рублей.

Таким образом, доля государства в результате состоявшегося размещения снизилась со 100% до 82,8%, а спрос на акции Совкомфлота распределился при этом примерно поровну между российскими и иностранными инвесторами. Среди иностранных инвесторов преобладали фонды из Великобритании.

Примечательной особенностью этого IPO стало активное участие частных инвесторов, на долю которых пришлось около 15% спроса, и в результате было привлечено спроса на миллиарды рублей от более 40 тысяч розничных инвесторов. Именно поэтому хайп вокруг акций Совкомфлота в первые дни торгов разгорелся нешуточный, различные инвестиционные форумы и чаты разрывались от этой темы, а поиск ответственных за обвал котировок в первый день торгов (в моменте он составлял около 13%) грозит теперь перерасти в самый настоящий скандал.

Но это всё краткосрочные игры и какие-то закулисные дела, которые настоящих инвесторов вряд ли должны интересовать. Куда важнее понимание того, что Совкомфлот – растущая, финансово стабильная и высокомаржинальная компания, зарабатывающая свои доходы с привязкой к доллару и готовая делиться с акционерами не менее 50% от ЧП по МСФО.

При ожидаемом размере дивидендов за 2020 год в размере около 6,5 руб. на одну акцию покупка этих бумаг в первый день торгов по 90+ рублей возможно была неплохим шансом для входа в капитал Совкомфлота, однако я им не воспользовался, т.к. к теме IPO традиционно отношусь настороженно и жду более глубоких просадок котировок в первые недели или месяцы после размещения. Как показывает практика, в большинстве случаев такая ставка срабатывает.

Да и потенциальная ДД около 7% меня не сильно привлекает (сейчас уже 6,5%) – совершенно рядовая консервативная доходность, которых сейчас на Московской бирже можно найти с десяток точно.

Возможно, конечно, что я окажусь не прав, и котировки Совкомфлота впоследствии улетят куда-нибудь в район 150 рублей за акцию и мы их никогда уже не увидим на двузначных отметках, но жалеть об этом я точно не буду: у каждого из нас свой стиль торговли и своя зона комфорта, поэтому отступать от собственных правил я не хочу. Бумаг в портфеле и так предостаточно, самых разных.

Таким образом, доля государства в результате состоявшегося размещения снизилась со 100% до 82,8%, а спрос на акции Совкомфлота распределился при этом примерно поровну между российскими и иностранными инвесторами. Среди иностранных инвесторов преобладали фонды из Великобритании.

Примечательной особенностью этого IPO стало активное участие частных инвесторов, на долю которых пришлось около 15% спроса, и в результате было привлечено спроса на миллиарды рублей от более 40 тысяч розничных инвесторов. Именно поэтому хайп вокруг акций Совкомфлота в первые дни торгов разгорелся нешуточный, различные инвестиционные форумы и чаты разрывались от этой темы, а поиск ответственных за обвал котировок в первый день торгов (в моменте он составлял около 13%) грозит теперь перерасти в самый настоящий скандал.

Но это всё краткосрочные игры и какие-то закулисные дела, которые настоящих инвесторов вряд ли должны интересовать. Куда важнее понимание того, что Совкомфлот – растущая, финансово стабильная и высокомаржинальная компания, зарабатывающая свои доходы с привязкой к доллару и готовая делиться с акционерами не менее 50% от ЧП по МСФО.

При ожидаемом размере дивидендов за 2020 год в размере около 6,5 руб. на одну акцию покупка этих бумаг в первый день торгов по 90+ рублей возможно была неплохим шансом для входа в капитал Совкомфлота, однако я им не воспользовался, т.к. к теме IPO традиционно отношусь настороженно и жду более глубоких просадок котировок в первые недели или месяцы после размещения. Как показывает практика, в большинстве случаев такая ставка срабатывает.

Да и потенциальная ДД около 7% меня не сильно привлекает (сейчас уже 6,5%) – совершенно рядовая консервативная доходность, которых сейчас на Московской бирже можно найти с десяток точно.

Возможно, конечно, что я окажусь не прав, и котировки Совкомфлота впоследствии улетят куда-нибудь в район 150 рублей за акцию и мы их никогда уже не увидим на двузначных отметках, но жалеть об этом я точно не буду: у каждого из нас свой стиль торговли и своя зона комфорта, поэтому отступать от собственных правил я не хочу. Бумаг в портфеле и так предостаточно, самых разных.

{kind=link}

〰️ ФСК ЕЭС – одна из тех компаний, которую я бы с радостью прикупил бы по мартовским ценникам в районе 0,15 руб. за акцию. Но, даже несмотря на возрастающие с каждым днём риски второго локдауна, котировки демонстрируют завидную стабильность, в течение последних трёх месяцев дрейфуя в узком диапазоне 0,185-0,205 руб. Возможно ещё не вечер, но всё же.

📃 Финам подготовил неплохой обзор по этой компании, рекомендую почитать и вам.

Основные тезисы:

1️⃣ Бизнес ФСК ЕЭС проявил достаточно хорошую устойчивость к кризису: скорректированная ЧП по итогам 1 полугодия 2020 года снизилась всего на 8% (г/г).

2️⃣ По итогам года ожидается умеренное снижение показателей операционной рентабельности, прибыли и денежного потока, а финансовая картина является весьма комфортной для выплаты сопоставимого с прошлым годом дивиденда. Размер выплат за 2020 год может составить 0,0185 руб. на акцию, что подразумевает привлекательную ДД свыше 9% к текущему курсу.

3️⃣ Акции торгуются с P/E=3,5х и дисконтом в среднем 52% по отношению к электросетевому комплексу РФ и иностранным аналогам (с учётом странового дисконта), что снижает риски инвестиций в эти акции.

4️⃣ ФСК ЕЭС - самая прибыльная "дочка" Россетей, а маржинальность по EBITDA в течение последних нескольких лет не опускалась ниже 50%. На содержание и обслуживание магистральной энергетической сети требуется значительно меньше средств, чем на распределительные сети. Кроме того, в магистральных сетях самый низкий уровень потерь - немногим выше 4%.

5️⃣ Долгосрочной точкой роста может стать увеличение парка электромобилей и электробусов в стране.

#FEES

📃 Финам подготовил неплохой обзор по этой компании, рекомендую почитать и вам.

Основные тезисы:

1️⃣ Бизнес ФСК ЕЭС проявил достаточно хорошую устойчивость к кризису: скорректированная ЧП по итогам 1 полугодия 2020 года снизилась всего на 8% (г/г).

2️⃣ По итогам года ожидается умеренное снижение показателей операционной рентабельности, прибыли и денежного потока, а финансовая картина является весьма комфортной для выплаты сопоставимого с прошлым годом дивиденда. Размер выплат за 2020 год может составить 0,0185 руб. на акцию, что подразумевает привлекательную ДД свыше 9% к текущему курсу.

3️⃣ Акции торгуются с P/E=3,5х и дисконтом в среднем 52% по отношению к электросетевому комплексу РФ и иностранным аналогам (с учётом странового дисконта), что снижает риски инвестиций в эти акции.

4️⃣ ФСК ЕЭС - самая прибыльная "дочка" Россетей, а маржинальность по EBITDA в течение последних нескольких лет не опускалась ниже 50%. На содержание и обслуживание магистральной энергетической сети требуется значительно меньше средств, чем на распределительные сети. Кроме того, в магистральных сетях самый низкий уровень потерь - немногим выше 4%.

5️⃣ Долгосрочной точкой роста может стать увеличение парка электромобилей и электробусов в стране.

#FEES

{kind=link}

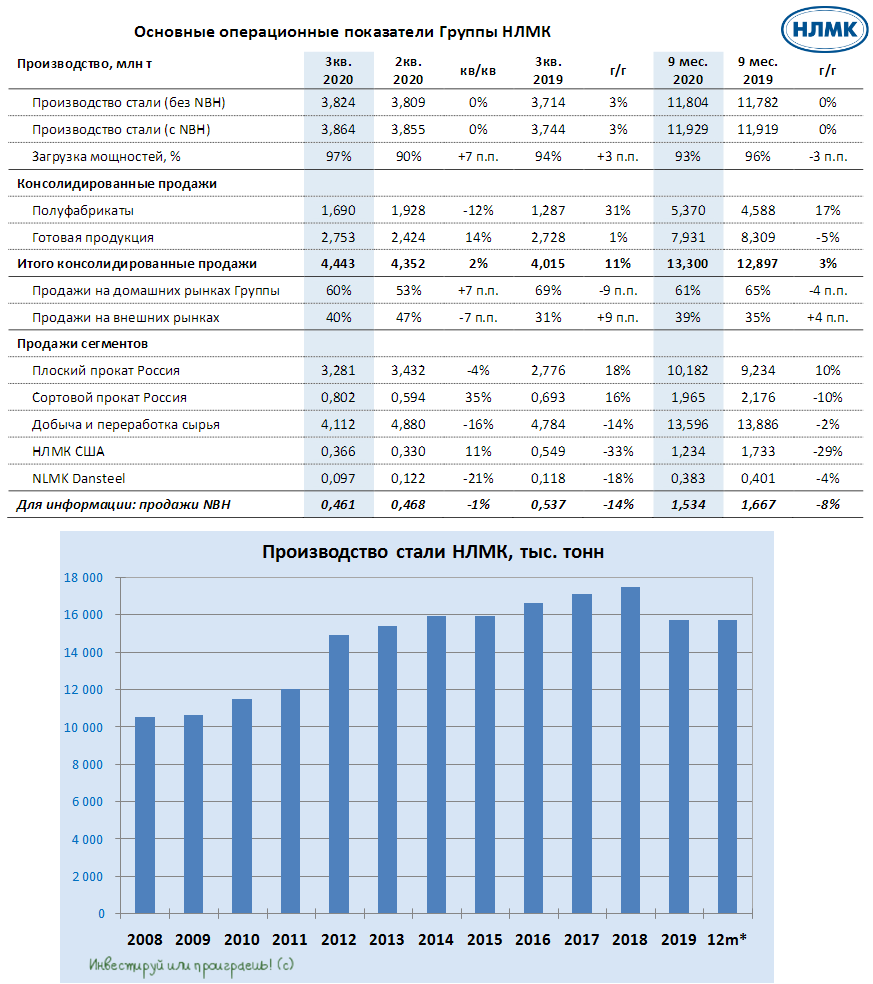

⚒ Вслед за Северсталью об итогах своей производственной деятельности за 3 кв. 2020 года отчитался НЛМК.

С июля по сентябрь Новолипецкий металлургический комбинат произвёл 3,86 млн тонн стали, что практически соответствует показателю, зафиксированному кварталом ранее и на 3% (г/г) превышает результат за аналогичный период прошлого года.

Как и в случае с Северсталью, продажи продемонстрировали опережающую динамику, увеличившись на 2% (кв/кв) и на 11% (г/г) – до 4,44 млн тонн, а реализация продукции на российском рынке также заметно прибавила – на 19% (кв/кв) и 10% (г/г) – до 1,9 млн тонн. При этом в НЛМК отметили «постепенное восстановление спроса на рынках присутствия».

Что касается результатов за 9 месяцев, то производство стали осталось на уровне прошлого года, составив 11,9 млн т. При этом продажи выросли на 3% (г/г) до 13,3 млн т,онн за счёт роста реализации чугуна в четыре раза – до 1 млн тонн.

#NLMK

С июля по сентябрь Новолипецкий металлургический комбинат произвёл 3,86 млн тонн стали, что практически соответствует показателю, зафиксированному кварталом ранее и на 3% (г/г) превышает результат за аналогичный период прошлого года.

Как и в случае с Северсталью, продажи продемонстрировали опережающую динамику, увеличившись на 2% (кв/кв) и на 11% (г/г) – до 4,44 млн тонн, а реализация продукции на российском рынке также заметно прибавила – на 19% (кв/кв) и 10% (г/г) – до 1,9 млн тонн. При этом в НЛМК отметили «постепенное восстановление спроса на рынках присутствия».

Что касается результатов за 9 месяцев, то производство стали осталось на уровне прошлого года, составив 11,9 млн т. При этом продажи выросли на 3% (г/г) до 13,3 млн т,онн за счёт роста реализации чугуна в четыре раза – до 1 млн тонн.

#NLMK

{kind=link}

Forwarded from ❸❻❺

👨🏻⚕️Что интересного рассказал сегодня глава «АЛРОСА» Сергей Иванов на встрече с российским президентом?

✅ Спрос возвращается, компания в нормальном финансовом состоянии и способна подготовиться к росту рынка

"Мы видим, что спрос возвращается. Безусловно, эти уровни сейчас меньше, чем были до пандемии, тем не менее компания сегодня находится в нормальном финансовом состоянии и способна подготовиться к росту рынка", - заявил Иванов.

✅ По оценкам, в 4 кв. 2020 года компания может выйти на продажи, сопоставимые с уровнем прошлого года (напомню, в 4 кв. 2019 года АЛРОСА продала алмазно-бриллиантовую продукцию на $916 млн).

✅ За последние годы компания немного нарастила долю на мировом рынке алмазов.

✅ АЛРОСА продолжает обсуждать с Минфином возможную продажу части её алмазов в Гохран РФ. В разгар кризиса 2008 года подобная сделка позволила стабилизировать социальную обстановку и помочь бюджету Якутии, одному из основных акционеров компании.

"С Минфином мы обсуждали вопрос, что всё-таки на данном этапе может быть целесообразен закуп сырья в Госфонд РФ. Это также было бы полезно с точки зрения интервенции, которую государство осуществляет – снять определённый объём алмазов с рынка, на котором может быть какое-то время наблюдаться дисбаланс между производством и потреблением".

✅ Размер будущей сделки Иванов не раскрыл, напомнив лишь цифры за подобные операции с Гохраном в 2008-2009 гг.

"Гохран покупал у АЛРОСА алмазы во время финансового кризиса 2008-2009 гг. на $1 млрд. Впоследствии фонд продал камни "на восстановившемся рынке с хорошей прибылью. Сейчас обсуждается ровно такой же инструмент, здесь мы уверены, что в ближайшее время на все окончательные договоренности выйдем", - заключил он.

📈 Котировки акций АЛРОСА на торгах в понедельник весьма радостно реагируют на итоги состоявшейся встречи Сергея Иванова с Владимиром Путиным, прибавляя в настоящий момент примерно на 3,5% и находясь в шаге от обновления своих 8-месячных максимумов.

#ALRS

✅ Спрос возвращается, компания в нормальном финансовом состоянии и способна подготовиться к росту рынка

"Мы видим, что спрос возвращается. Безусловно, эти уровни сейчас меньше, чем были до пандемии, тем не менее компания сегодня находится в нормальном финансовом состоянии и способна подготовиться к росту рынка", - заявил Иванов.

✅ По оценкам, в 4 кв. 2020 года компания может выйти на продажи, сопоставимые с уровнем прошлого года (напомню, в 4 кв. 2019 года АЛРОСА продала алмазно-бриллиантовую продукцию на $916 млн).

✅ За последние годы компания немного нарастила долю на мировом рынке алмазов.

✅ АЛРОСА продолжает обсуждать с Минфином возможную продажу части её алмазов в Гохран РФ. В разгар кризиса 2008 года подобная сделка позволила стабилизировать социальную обстановку и помочь бюджету Якутии, одному из основных акционеров компании.

"С Минфином мы обсуждали вопрос, что всё-таки на данном этапе может быть целесообразен закуп сырья в Госфонд РФ. Это также было бы полезно с точки зрения интервенции, которую государство осуществляет – снять определённый объём алмазов с рынка, на котором может быть какое-то время наблюдаться дисбаланс между производством и потреблением".

✅ Размер будущей сделки Иванов не раскрыл, напомнив лишь цифры за подобные операции с Гохраном в 2008-2009 гг.

"Гохран покупал у АЛРОСА алмазы во время финансового кризиса 2008-2009 гг. на $1 млрд. Впоследствии фонд продал камни "на восстановившемся рынке с хорошей прибылью. Сейчас обсуждается ровно такой же инструмент, здесь мы уверены, что в ближайшее время на все окончательные договоренности выйдем", - заключил он.

📈 Котировки акций АЛРОСА на торгах в понедельник весьма радостно реагируют на итоги состоявшейся встречи Сергея Иванова с Владимиром Путиным, прибавляя в настоящий момент примерно на 3,5% и находясь в шаге от обновления своих 8-месячных максимумов.

#ALRS

{kind=link}

Forwarded from Мир инвестиций

👍 Президент США Дональд Трамп в своём Твиттере полчаса назад бурно порадовался росту фондового рынка, предлагаю разделить эту радость с ним!

Глядишь – и перехай скоро увидим, до него осталось всего-то шестьдесят с лишним пунктов по индексу S&P.

Глядишь – и перехай скоро увидим, до него осталось всего-то шестьдесят с лишним пунктов по индексу S&P.

{kind=link}

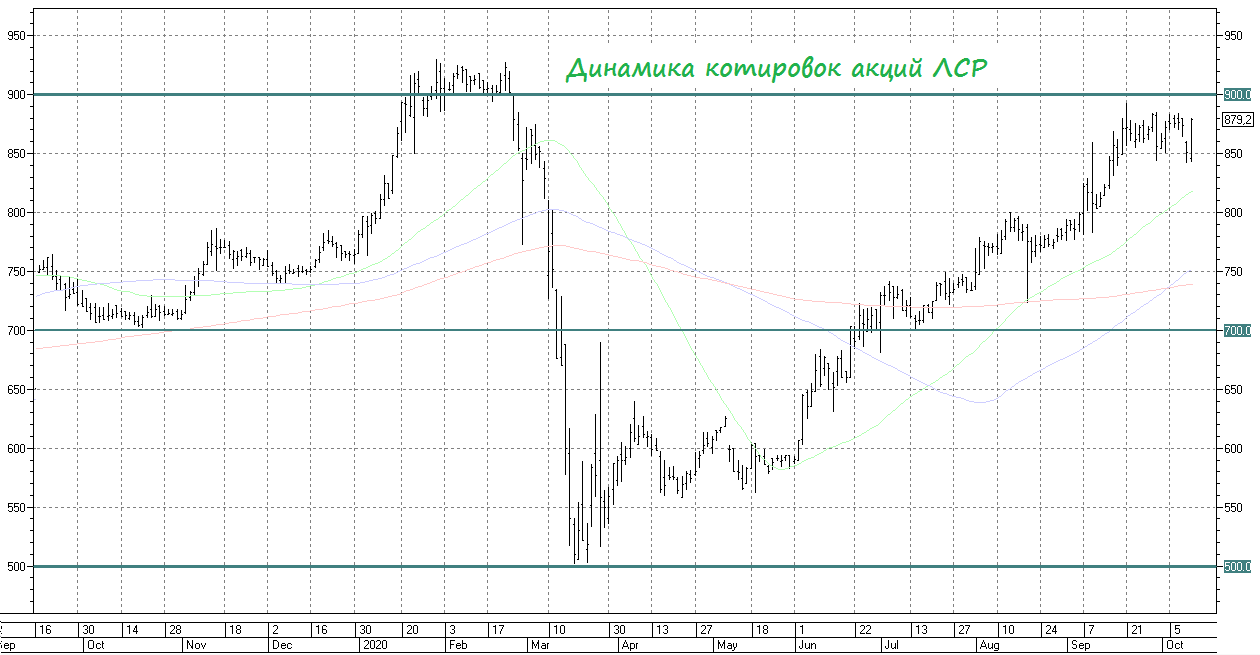

👍 Российское правительство может продлить срок действия госпрограммы по льготной ипотеке со ставкой 6,5% годовых ещё на год – до 31 декабря 2021 года, а объём программы увеличить с текущих 900 млрд до 2,8 трлн рублей!

🏙 Как мы помним, льготная ипотека поддержала рынок первичной недвижимости в трудный год, и к 8 октября по данной программе банками было одобрено порядка 500 000 заявок и заключено свыше 200 000 кредитных договоров на общую сумму около 630 млрд рублей. По статистике, в Москве минувшим летом каждый второй воспользовался жилищной гос.программой , а на фоне снижения курса рубля и скромных ставок по банковским депозитам люди с накоплениями активно вкладывали свободные денежные средства в недвижимость.

"Продление льготной ипотечной программы на текущих условиях позволит повысить эффективность поддержки строительной отрасли, доступности ипотеки в условиях распространения коронавирусной инфекции и повлечёт за собой благоприятные социально-экономические последствия для экономики страны", - цитирует замминистра финансов Алексея Моисеева пресс-служба Минфина.

📈 На этой новости бумаги ЛСР вчера радостно выросли больше на три с лишним процента, что весьма неудивительно, вспоминая с каким желанием котировки акций этой компании всегда отыгрывают любой позитив вокруг льготной ипотеки. Вспомните хотя бы июньское обращение к народу Владимира Владимировича и озвученное им решение относительно расширения лимита по госпрограмме.

#LSRG

🏙 Как мы помним, льготная ипотека поддержала рынок первичной недвижимости в трудный год, и к 8 октября по данной программе банками было одобрено порядка 500 000 заявок и заключено свыше 200 000 кредитных договоров на общую сумму около 630 млрд рублей. По статистике, в Москве минувшим летом каждый второй воспользовался жилищной гос.программой , а на фоне снижения курса рубля и скромных ставок по банковским депозитам люди с накоплениями активно вкладывали свободные денежные средства в недвижимость.

"Продление льготной ипотечной программы на текущих условиях позволит повысить эффективность поддержки строительной отрасли, доступности ипотеки в условиях распространения коронавирусной инфекции и повлечёт за собой благоприятные социально-экономические последствия для экономики страны", - цитирует замминистра финансов Алексея Моисеева пресс-служба Минфина.

📈 На этой новости бумаги ЛСР вчера радостно выросли больше на три с лишним процента, что весьма неудивительно, вспоминая с каким желанием котировки акций этой компании всегда отыгрывают любой позитив вокруг льготной ипотеки. Вспомните хотя бы июньское обращение к народу Владимира Владимировича и озвученное им решение относительно расширения лимита по госпрограмме.

#LSRG

{kind=link}

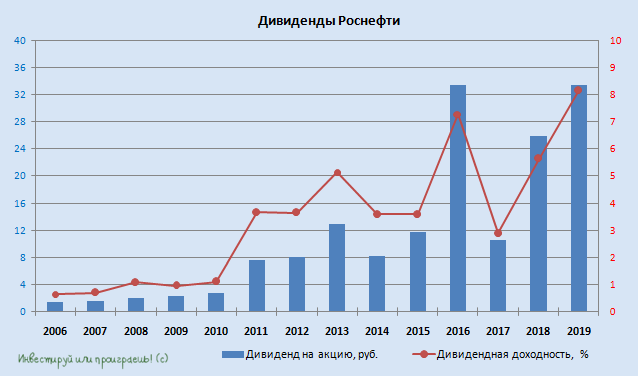

🧱 Аналитики Sberbank CIB ожидают, что дивидендная доходность акций Роснефти может оказаться двузначной уже в 2022 году, т.к. именно Роснефть в большей степени, чем другие представители сектора, выиграет от пересмотра налогового режима, благодаря которому EBITDA компании вырастет на 8% в 2022-2029 гг.

⚖️ Напомню, речь идёт об одобрении Советом Федерации закона о возможности предоставления ежемесячного налогового вычета в размере 3,83 млрд рублей для Роснефти на Приобском месторождении и о снижении «цены отсечения» нефти, при которой предоставляется вычет на Ванкорском месторождении, вслед за нашумевшими инициативами правительства РФ о пересмотре параметров НДД и отмене ряда действующих льгот по НДПИ и экспортным пошлинам для отечественных нефтедобывающих компаний.

⬆️ По мнению аналитиков, несмотря на то, что основную часть этой прибыли нужно будет реинвестировать, они ожидают заметного положительного эффекта для дивидендов Роснефти, доходность по которым может впервые достигнуть двузначных показателей.

#ROSN

⚖️ Напомню, речь идёт об одобрении Советом Федерации закона о возможности предоставления ежемесячного налогового вычета в размере 3,83 млрд рублей для Роснефти на Приобском месторождении и о снижении «цены отсечения» нефти, при которой предоставляется вычет на Ванкорском месторождении, вслед за нашумевшими инициативами правительства РФ о пересмотре параметров НДД и отмене ряда действующих льгот по НДПИ и экспортным пошлинам для отечественных нефтедобывающих компаний.

⬆️ По мнению аналитиков, несмотря на то, что основную часть этой прибыли нужно будет реинвестировать, они ожидают заметного положительного эффекта для дивидендов Роснефти, доходность по которым может впервые достигнуть двузначных показателей.

#ROSN

{kind=link}

🆕 Свежие новости от топ-менеджмента Газпрома:

✔️ «Газпром Экспорт» ожидает сохранение переизбытка газа на европейском рынке в 2021 году, при этом динамика спроса будет зависеть от зимней погоды, которую тоже нельзя предсказать.

"Мы хотели бы предостеречь всех, кто слишком оптимистично настроен по поводу восстановления рынка. Большинство вызовов и угроз всё ещё существуют. Одна из них - это общий переизбыток предложения на рынке, который, скорее всего, мы увидим в 2021 году. Также нельзя ожидать снижения поставок сжиженного природного газа (СПГ) в Европу".

✔️ Газпром в этом году планирует экспортировать в дальнее зарубежье не менее 170 млрд кубометров газа.

✔️ Газпром ожидает, что свободный денежный поток (FCF) в 2021 году будет положительным, и способствовать этому будет сохранение курса на ограничение операционных затрат и кап.вложений. Более того, для выполнения всех обязательств в бюджет следующего года Газпром закладывает резервный фонд в размере около 600 млрд рублей.

"Мы ожидаем, что в 2021 году FCF будет положительным даже при консервативных предпосылках относительно восстановления цен на газ в Европе. В 2020 году в крайне неблагоприятных условиях Газпром демонстрирует значительную гибкость в финансовой политике: мы выполняем свои обязательства в полном объёме, благодаря оперативно принятым мерам по снижению затрат, а также заложенному в бюджет резервному фонду.

В бюджет следующего года, который мы сейчас разрабатываем, также закладывается резервный фонд в размере около 600 млрд рублей".

✔️ Газпром задумался над сценариями развития до 2050 года, с учётом низкоуглеродного тренда мировой экономики.

"Мы работали над решениями, которые позволят использовать преимущества природного газа и газовой инфраструктуры для достижения целей Парижского соглашения по климату, принятого РФ в сентябре 2019 года. Был разработан соответствующий проект Программы адаптации производственной деятельности Газпрома к меняющимся климатическим и геокриологическим условиям".

#GAZP

✔️ «Газпром Экспорт» ожидает сохранение переизбытка газа на европейском рынке в 2021 году, при этом динамика спроса будет зависеть от зимней погоды, которую тоже нельзя предсказать.

"Мы хотели бы предостеречь всех, кто слишком оптимистично настроен по поводу восстановления рынка. Большинство вызовов и угроз всё ещё существуют. Одна из них - это общий переизбыток предложения на рынке, который, скорее всего, мы увидим в 2021 году. Также нельзя ожидать снижения поставок сжиженного природного газа (СПГ) в Европу".

✔️ Газпром в этом году планирует экспортировать в дальнее зарубежье не менее 170 млрд кубометров газа.

✔️ Газпром ожидает, что свободный денежный поток (FCF) в 2021 году будет положительным, и способствовать этому будет сохранение курса на ограничение операционных затрат и кап.вложений. Более того, для выполнения всех обязательств в бюджет следующего года Газпром закладывает резервный фонд в размере около 600 млрд рублей.

"Мы ожидаем, что в 2021 году FCF будет положительным даже при консервативных предпосылках относительно восстановления цен на газ в Европе. В 2020 году в крайне неблагоприятных условиях Газпром демонстрирует значительную гибкость в финансовой политике: мы выполняем свои обязательства в полном объёме, благодаря оперативно принятым мерам по снижению затрат, а также заложенному в бюджет резервному фонду.

В бюджет следующего года, который мы сейчас разрабатываем, также закладывается резервный фонд в размере около 600 млрд рублей".

✔️ Газпром задумался над сценариями развития до 2050 года, с учётом низкоуглеродного тренда мировой экономики.

"Мы работали над решениями, которые позволят использовать преимущества природного газа и газовой инфраструктуры для достижения целей Парижского соглашения по климату, принятого РФ в сентябре 2019 года. Был разработан соответствующий проект Программы адаптации производственной деятельности Газпрома к меняющимся климатическим и геокриологическим условиям".

#GAZP

{kind=link}