🧮🛢 В отличие от Роснефти и Башнефти, для которых первое полугодие 2020 года оказалось убыточным, ГазпромНефть смогла остаться прибыльной по МСФО, сообщив о положительном результате в размере 8 млрд рублей, который тем не менее, можно считать околонулевым, учитывая падение на 96% по сравнению с аналогичным периодом прошлого года. И это притом, что 1 кв. 2020 года оказался для компании убыточным (минус 13,8 млрд рублей).

На фоне резкого падения мировых цен на нефть и принятых РФ новых соглашений в рамках ОПЕК++, за которыми неминуемо последовало падение добычи углеводородов, полугодовая выручка ГазпромНефти сократилась на четверть до 912,8 млрд рублей, а показатель EBITDA и вовсе рухнул на 55% до 181,9 млрд. В то время как рентабельность по EBITDA по сравнению с прошлогодними 33,6% на сей раз довольствовалась куда более скромным значением чуть ниже 20%.

Неприятным моментом в отчётности стал отрицательный FCF (минус 54,8 млрд рублей), по сравнению с положительным значением в размере 119,2 млрд годом ранее. У той же Роснефти FCF по итогам полугодия оказался выше нуля, что невольно наводит на мысль, что ГазпромНефть достаточно тяжело переживает этот кризис-2020, эффектно «маскируя» это под заработанную чистую прибыль. Про маскировку – это шутка, если что.

Что касается долговой нагрузки компании, то она всё ещё остаётся на комфортном уровне, по итогам минувшего полугодия принимая значение 1,2х по соотношению NetDebt/EBITDA. И это с учётом выросших примерно на 20% капитальных расходов! Очень вовремя, кстати говоря, на таком фоне ГазпромНефть задумалась об оптимизации, поставив перед собой цель сократить кап.расходы на 20%, и если верить словам Алексея Янкевича с телеконференции, «в 3-4 кв. 2020 года этот эффект уже будет виден». В том числе благодаря этим сокращениям капексов компания рассчитывает выйти на положительный FCF уже в текущем году.

Зарядились оптимизмом? Тогда на закуску сообщу вам, что несмотря на все навалившиеся трудности ГазпромНефть планирует выплатить промежуточные дивиденды в 2020 году! Другой вопрос конечно – каких выплат нам ждать, но здесь определяющим должен стать 3 кв. 2020 года, от успешности которого и будет зависеть итоговая дивидендная база под промежуточные дивиденды. Ибо если за точку отсчёта взять первое полугодие, то на одну акцию получается 0,87 руб. (при норме выплат 50% от ЧП по МСФО) с околонулевой ДД около 0,3%. Именно по этой причине ГазпромНефть рассматривает возможность выплаты промежуточных дивидендов не по результатам полугодия, а за 9 месяцев 2020 года, с возможной корректировкой прибыли на неденежные статьи.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

На фоне резкого падения мировых цен на нефть и принятых РФ новых соглашений в рамках ОПЕК++, за которыми неминуемо последовало падение добычи углеводородов, полугодовая выручка ГазпромНефти сократилась на четверть до 912,8 млрд рублей, а показатель EBITDA и вовсе рухнул на 55% до 181,9 млрд. В то время как рентабельность по EBITDA по сравнению с прошлогодними 33,6% на сей раз довольствовалась куда более скромным значением чуть ниже 20%.

Неприятным моментом в отчётности стал отрицательный FCF (минус 54,8 млрд рублей), по сравнению с положительным значением в размере 119,2 млрд годом ранее. У той же Роснефти FCF по итогам полугодия оказался выше нуля, что невольно наводит на мысль, что ГазпромНефть достаточно тяжело переживает этот кризис-2020, эффектно «маскируя» это под заработанную чистую прибыль. Про маскировку – это шутка, если что.

Что касается долговой нагрузки компании, то она всё ещё остаётся на комфортном уровне, по итогам минувшего полугодия принимая значение 1,2х по соотношению NetDebt/EBITDA. И это с учётом выросших примерно на 20% капитальных расходов! Очень вовремя, кстати говоря, на таком фоне ГазпромНефть задумалась об оптимизации, поставив перед собой цель сократить кап.расходы на 20%, и если верить словам Алексея Янкевича с телеконференции, «в 3-4 кв. 2020 года этот эффект уже будет виден». В том числе благодаря этим сокращениям капексов компания рассчитывает выйти на положительный FCF уже в текущем году.

Зарядились оптимизмом? Тогда на закуску сообщу вам, что несмотря на все навалившиеся трудности ГазпромНефть планирует выплатить промежуточные дивиденды в 2020 году! Другой вопрос конечно – каких выплат нам ждать, но здесь определяющим должен стать 3 кв. 2020 года, от успешности которого и будет зависеть итоговая дивидендная база под промежуточные дивиденды. Ибо если за точку отсчёта взять первое полугодие, то на одну акцию получается 0,87 руб. (при норме выплат 50% от ЧП по МСФО) с околонулевой ДД около 0,3%. Именно по этой причине ГазпромНефть рассматривает возможность выплаты промежуточных дивидендов не по результатам полугодия, а за 9 месяцев 2020 года, с возможной корректировкой прибыли на неденежные статьи.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

{kind=link}

👨🏻⚕️ ГазпромНефть, несмотря на стабилизацию цен на нефть, сохраняет планы по сокращению инвестиций на 20% и надеется получить по итогам года положительный FCF. При этом в 1 полугодии вложения компании, наоборот, выросли более чем на 20% до 227 млрд рублей, что в компании объясняют реализацией планов, одобренных ещё до кризиса. По мнению аналитиков, ГазпромНефть в условиях сделки ОПЕК+ будет сокращать бурение на зрелых месторождениях, но компании будет сложно сохранить FCF в положительной области, даже с учетом снижения капзатрат.

«Компания, которая наращивает капвложения на текущем рынке, выглядит немного странно»,— признал финансовый директор ГазпромНефтиАлексей Янкевич во время конференц-звонка. Но отметил, что «большая часть решений принималась в прошлом году и никто не ожидал той ситуации, что сложилась в первом полугодии». По словам топ-менеджера, «наши новые проекты, которые мы планировали, оказались выгодны даже в консервативных условиях».

Падение цен произошло только в марте, компаниям нужно какое-то время, чтобы реализовать снижение капитальных затрат, поэтому неудивительно, что снижение придётся именно на второе полугодие. Вероятно, 20% сокращения капзатрат — это достижимая цифра и будет достигнута в основном за счет снижения объемов бурения.

#SIBN

«Компания, которая наращивает капвложения на текущем рынке, выглядит немного странно»,— признал финансовый директор ГазпромНефтиАлексей Янкевич во время конференц-звонка. Но отметил, что «большая часть решений принималась в прошлом году и никто не ожидал той ситуации, что сложилась в первом полугодии». По словам топ-менеджера, «наши новые проекты, которые мы планировали, оказались выгодны даже в консервативных условиях».

Падение цен произошло только в марте, компаниям нужно какое-то время, чтобы реализовать снижение капитальных затрат, поэтому неудивительно, что снижение придётся именно на второе полугодие. Вероятно, 20% сокращения капзатрат — это достижимая цифра и будет достигнута в основном за счет снижения объемов бурения.

#SIBN

{kind=link}

Информационно_аналитический_материал_о_развитии_банковского_сектора.pdf

490.7 KB

🏦 Российские банки за июль текущего года получили чистую прибыль в размере 131 миллиарда рублей, что в 1,9 раза больше показателя в предыдущий месяц, сообщает ЦБ в обзоре развития банковского сектора.

"В июле кредитные организации заработали около 131 млрд рублей (доходность на капитал – около 15% в годовом выражении) – данный результат выше среднемесячной прибыли в прошлом году (около 110 млрд, без учёта влияния перехода на МСФО 9) и почти в два раза лучше результата июня", — сообщил регулятор, отметив, что в результате за январь-июль чистая прибыль составила 761 млрд рублей.

Отмечается, что рост прибыли в основном обеспечили несколько крупных банков за счёт валютной переоценки на фоне ослабления курса рубля, а также роста чистого процентного дохода и дохода по торговым операциям, благодаря росту портфелей и восстановлению деловой активности.

P.S. Во вложении прикладываю полный вариант информационно-аналитического материала, кому интересно.

#SBER #VTBR

"В июле кредитные организации заработали около 131 млрд рублей (доходность на капитал – около 15% в годовом выражении) – данный результат выше среднемесячной прибыли в прошлом году (около 110 млрд, без учёта влияния перехода на МСФО 9) и почти в два раза лучше результата июня", — сообщил регулятор, отметив, что в результате за январь-июль чистая прибыль составила 761 млрд рублей.

Отмечается, что рост прибыли в основном обеспечили несколько крупных банков за счёт валютной переоценки на фоне ослабления курса рубля, а также роста чистого процентного дохода и дохода по торговым операциям, благодаря росту портфелей и восстановлению деловой активности.

P.S. Во вложении прикладываю полный вариант информационно-аналитического материала, кому интересно.

#SBER #VTBR

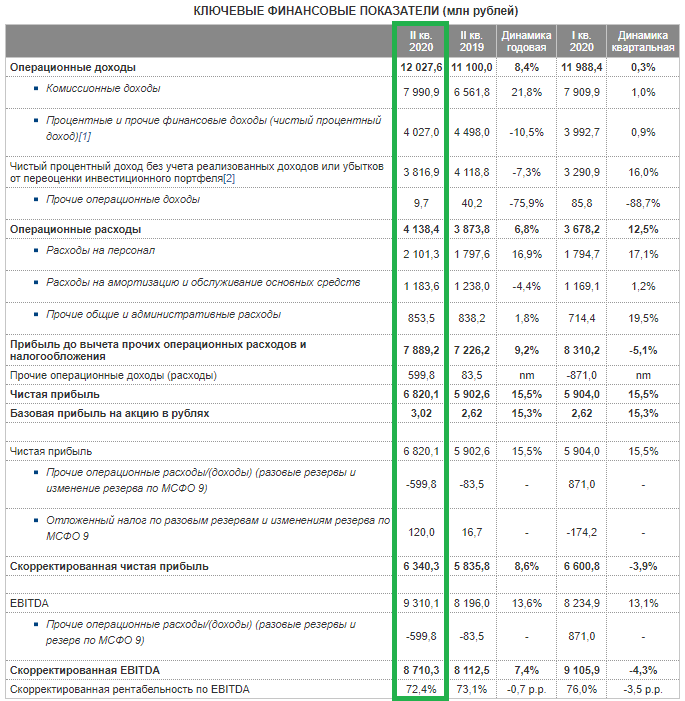

🧮 Московская биржа отчиталась по МСФО за 2 кв. и 1 полугодие 2020 года.

Ключевыми факторами поддержки для Мосбиржи в отчётном периоде стали высокая торговая активность и продолжающийся приток новых розничных клиентов, которые вдруг массово ринулись на фондовый рынок в поисках более интересной доходности, нежели подешевевший банковский депозит. Объёмы торгов неоднократно обновляли самые разные рекорды, в том числе на фоне коронавирусной истерии. Неудивительно, что по всем направлениям бизнеса Мосбиржа отметила двузначный рост комиссионного дохода, за исключением облигаций, где COVID-19 и связанная с ним неопределённость наоборот негативно повлияла на динамику первичных размещений.

В общей сложности чистый комиссионный доход с апреля по июнь вырос на 21,8% (г/г) до 12,0 млрд рублей, заметно превысив рыночные ожидания. Такая динамика чётко укладывается в Стратегию-2024, предполагающую помимо всего прочего рост чистого комиссионного дохода двузначными темпами. Также стоит отметить, что доля комиссий в структуре операционного дохода Мосбиржи составила по итогам минувшего квартала 67% – этот показатель вплотную приблизился к стратегической долгосрочной цели в 70% комиссионного дохода.

Размер инвестиционного портфеля Мосбиржи вырос почти на четверть, однако на фоне падения процентных ставок в стране чистый процентный доход по итогам 2 кв. 2020 года снизился на 10,5% до 4,0 млрд рублей.

Зато весьма кстати пришла поддержка в виде частичного роспуска резервов, которые Мосбиржа начислила в первом квартале в рамках урегулирования МСФО 9: доход по этой статье составил около 600 млн рублей, превысив прогнозы на уровне 400-500 млн.

Как результат – уверенный рост чистой прибыли по итогам 2 кв. 2020 года на 15,5% (г/г) до 6,8 млрд рублей. Хотя здесь справедливо будет ориентироваться на скорректированную (из-за перехода на МСФО 9) чистую прибыль, которая выросла на 8,6% до 6,3 млрд рублей, что также следует считать весьма неплохим результатом.

Финансовая отчётность

Пресс-релиз

Презентация

#MOEX

Ключевыми факторами поддержки для Мосбиржи в отчётном периоде стали высокая торговая активность и продолжающийся приток новых розничных клиентов, которые вдруг массово ринулись на фондовый рынок в поисках более интересной доходности, нежели подешевевший банковский депозит. Объёмы торгов неоднократно обновляли самые разные рекорды, в том числе на фоне коронавирусной истерии. Неудивительно, что по всем направлениям бизнеса Мосбиржа отметила двузначный рост комиссионного дохода, за исключением облигаций, где COVID-19 и связанная с ним неопределённость наоборот негативно повлияла на динамику первичных размещений.

В общей сложности чистый комиссионный доход с апреля по июнь вырос на 21,8% (г/г) до 12,0 млрд рублей, заметно превысив рыночные ожидания. Такая динамика чётко укладывается в Стратегию-2024, предполагающую помимо всего прочего рост чистого комиссионного дохода двузначными темпами. Также стоит отметить, что доля комиссий в структуре операционного дохода Мосбиржи составила по итогам минувшего квартала 67% – этот показатель вплотную приблизился к стратегической долгосрочной цели в 70% комиссионного дохода.

Размер инвестиционного портфеля Мосбиржи вырос почти на четверть, однако на фоне падения процентных ставок в стране чистый процентный доход по итогам 2 кв. 2020 года снизился на 10,5% до 4,0 млрд рублей.

Зато весьма кстати пришла поддержка в виде частичного роспуска резервов, которые Мосбиржа начислила в первом квартале в рамках урегулирования МСФО 9: доход по этой статье составил около 600 млн рублей, превысив прогнозы на уровне 400-500 млн.

Как результат – уверенный рост чистой прибыли по итогам 2 кв. 2020 года на 15,5% (г/г) до 6,8 млрд рублей. Хотя здесь справедливо будет ориентироваться на скорректированную (из-за перехода на МСФО 9) чистую прибыль, которая выросла на 8,6% до 6,3 млрд рублей, что также следует считать весьма неплохим результатом.

Финансовая отчётность

Пресс-релиз

Презентация

#MOEX

{kind=link}

❓ Какие драйверы могут оказать поддержку бизнесу Московской бирже в обозримом будущем?

1️⃣ Запуск уже в октябре маркетплейса, который в сентябре будет запущен в тестовом режиме. В перспективе это может привести к расширению линейки финансовых продуктов Мосбиржи, вместе с ростом финансовых организаций, готовых работать на новой платформе.

2️⃣ Дальнейший роспуск резервов.

3️⃣ Дальнейшее вовлечение розничных инвесторов на фондовый рынок и рост количества активных торговых счетов. И чем дольше ключевая ставка задержится на исторических минимумов, тем больше желающих будет искать альтернативные источники дохода для своих сбережений, на фоне падения спроса на банковские депозиты.

4️⃣ Старт торгов американскими акциями уже в августе и позитивный эффект от уже состоявшегося запуска вечерней торговой сессии на российском фондовом рынке.

5️⃣ В первом полугодии из-за коронавирусных явлений Минфин продал гособлигации на скромные 1,6 трлн рублей, а потому в перспективе первичный сегмент облигационного рынка может получить хорошую выгоду от отложенного размещения госдолга, годовой объём которого может потенциально составить свыше 4 трлн рублей, что станет рекордом за последние 15 лет.

#MOEX

1️⃣ Запуск уже в октябре маркетплейса, который в сентябре будет запущен в тестовом режиме. В перспективе это может привести к расширению линейки финансовых продуктов Мосбиржи, вместе с ростом финансовых организаций, готовых работать на новой платформе.

2️⃣ Дальнейший роспуск резервов.

3️⃣ Дальнейшее вовлечение розничных инвесторов на фондовый рынок и рост количества активных торговых счетов. И чем дольше ключевая ставка задержится на исторических минимумов, тем больше желающих будет искать альтернативные источники дохода для своих сбережений, на фоне падения спроса на банковские депозиты.

4️⃣ Старт торгов американскими акциями уже в августе и позитивный эффект от уже состоявшегося запуска вечерней торговой сессии на российском фондовом рынке.

5️⃣ В первом полугодии из-за коронавирусных явлений Минфин продал гособлигации на скромные 1,6 трлн рублей, а потому в перспективе первичный сегмент облигационного рынка может получить хорошую выгоду от отложенного размещения госдолга, годовой объём которого может потенциально составить свыше 4 трлн рублей, что станет рекордом за последние 15 лет.

#MOEX

{kind=link}

Forwarded from ❸❻❺

👀 Как вы помните, свои акции Мосбиржи я благополучно продал окончательно где-то на подходе к 140 руб. Это тот неловкий момент, когда я избавился от бумаг исключительно из-за внутренних интуитивных убеждений в том, что бумаги стоят неоправданно дорого, как по текущим мультипликаторам, так и исходя из потенциальной дивидендной доходности (ДД), которая пока очень далека от двузначной и примерно соответствует прошлогодним значениям.

А это косвенно намекает на то, что после состоявшегося ралли котировки акций находятся где-то вблизи своих справедливых значений. А покупать я люблю ниже справедливых значений, и очень желательно на иррациональном рынке с крайне негативными настроениями, чего мы сейчас совершенно не видим.

В общем, я планирую рано или поздно вернуться в акции Мосбиржи, и очень надеюсь сделать это хотя бы в районе 100-120 рублей. Это уверенный монополист на своём рынке, бизнес компании никаких вопросов не вызывает, а все преимущества Санкт-Петербургской биржи (в частности, торговля зарубежными эмитентами) Мосбиржа в последнее время старательно перекрывает. Напоминая тем самым, кто номер один в нашей стране.

Напоследок предлагаю прикинуть уровень дивидендов, исходя из ltm-значения чистой прибыли и ориентируясь на привычную норму выплат 89% от ЧП по МСФО. Получаются расчётные 9,35 руб. на одну акцию и ДД в районе 6,4%. Не густо, но и не пусто, а главное стабильно!

#MOEX

А это косвенно намекает на то, что после состоявшегося ралли котировки акций находятся где-то вблизи своих справедливых значений. А покупать я люблю ниже справедливых значений, и очень желательно на иррациональном рынке с крайне негативными настроениями, чего мы сейчас совершенно не видим.

В общем, я планирую рано или поздно вернуться в акции Мосбиржи, и очень надеюсь сделать это хотя бы в районе 100-120 рублей. Это уверенный монополист на своём рынке, бизнес компании никаких вопросов не вызывает, а все преимущества Санкт-Петербургской биржи (в частности, торговля зарубежными эмитентами) Мосбиржа в последнее время старательно перекрывает. Напоминая тем самым, кто номер один в нашей стране.

Напоследок предлагаю прикинуть уровень дивидендов, исходя из ltm-значения чистой прибыли и ориентируясь на привычную норму выплат 89% от ЧП по МСФО. Получаются расчётные 9,35 руб. на одну акцию и ДД в районе 6,4%. Не густо, но и не пусто, а главное стабильно!

#MOEX

{kind=link}

❗️Одним из ключевых событий этой недели на российском фондовом рынке может стать публикация финансовых результатов Русгидро по МСФО за 1 полугодие 2020 года, которая намечена на 27 августа. Вместе с этим, возможно, появится и ясность по всё ещё не выплаченным дивидендам за 2019 год. Что в совокупности позитивных факторов может стать мощным триггером для роста акций Русгидро в среднесрочной перспективе.

Вспоминая, как приятно удивила бухгалтерская отчётность компании по РСБУ за первое полугодие, сохраняются шансы увидеть сильные финансовые результаты и по МСФО. И тогда, даже в случае околонулевого второго полугодия, акционеры не останутся без дивидендов за 2020 год, а заработанной с января по июнь чистой прибыли наверняка хватит на вполне достойные дивиденды, чтобы опередить по доходности банковский депозит.

В общем, ждём четверга, считаем и уже тогда обновим финансовую картину по Русгидро, вместе с нашей сравнительной картинкой по всей отрасли. Напоследок лишь добавлю, что в перспективе ближайших 12 месяцев акционеров компании фактически ожидают двойные годовые выплаты: затянувшиеся за 2019 год и следующим летом уже за 2020 год!

#HYDR

Вспоминая, как приятно удивила бухгалтерская отчётность компании по РСБУ за первое полугодие, сохраняются шансы увидеть сильные финансовые результаты и по МСФО. И тогда, даже в случае околонулевого второго полугодия, акционеры не останутся без дивидендов за 2020 год, а заработанной с января по июнь чистой прибыли наверняка хватит на вполне достойные дивиденды, чтобы опередить по доходности банковский депозит.

В общем, ждём четверга, считаем и уже тогда обновим финансовую картину по Русгидро, вместе с нашей сравнительной картинкой по всей отрасли. Напоследок лишь добавлю, что в перспективе ближайших 12 месяцев акционеров компании фактически ожидают двойные годовые выплаты: затянувшиеся за 2019 год и следующим летом уже за 2020 год!

#HYDR

{kind=link}

Исследования РИА Новости показали, что в Москве, Санкт-Петербурге и регионах Крайнего Севера самый доступный для жителей России бензин, в то время как в республиках Северного Кавказа отмечена самая низкая доступность автомобильного топлива.

#бензин

#бензин

👏 Ну что ж, старт торгов иностранными эмитентами на Московской бирже вчера благополучно состоялся, с чем я всех нас и поздравляю!

На текущий момент открыта возможность инвестировать в 19 бумаг, а 7 сентября к этому списку присоединятся и акции Apple. Напоминаю, что все расчёты по новым бумагам проводятся в рублях, при этом дивиденды по американским бумагам будут приходить в долларах США.

Я считаю, что эта инициатива Мосбиржи по запуску торгов акциями иностранных компаний - однозначно позитивная новость. Своё скромное мнение на этот счёт я традиционно озвучил представителям РБК, почитать можете здесь.

#MOEX

На текущий момент открыта возможность инвестировать в 19 бумаг, а 7 сентября к этому списку присоединятся и акции Apple. Напоминаю, что все расчёты по новым бумагам проводятся в рублях, при этом дивиденды по американским бумагам будут приходить в долларах США.

Я считаю, что эта инициатива Мосбиржи по запуску торгов акциями иностранных компаний - однозначно позитивная новость. Своё скромное мнение на этот счёт я традиционно озвучил представителям РБК, почитать можете здесь.

#MOEX

РБК

«Не нужно ничего обменивать». Инвесторы об акциях США на Мосбирже

РБК Инвестиции :: «Не нужно ничего обменивать». Инвесторы об акциях США на Мосбирже :: Новости

👨🏻💼🛢 По итогам состоявшегося сегодня Совета директоров Татнефти, добыча нефти компанией в 2020 году прогнозируется в объёме 25,9 млн тонн, что в случае реализации этого сценария будет означать падение по сравнению с прошлым годом на 13%.

"Совет директоров заслушал информацию о мероприятиях Группы "Татнефть" по сокращению добычи углеводородного сырья в рамках соблюдения квот по соглашению с ОПЕК+. В 2020 году добыча нефти по компании прогнозируется в объеме 25,9 млн тонн.

Для минимизации негативного влияния ограничения нефтедобычи произведена оценка эффективности всего фонда скважин, остановлены наименее продуктивные. Несмотря на высокую долю постоянных затрат в структуре себестоимости нефтедобычи, оптимизационные мероприятия позволили снизить удельные эксплуатационные расходы на 6% относительно базового прогноза 2020 года", - отмечается в пресс-релизе.

Напомню, по итогам 7 месяцев 2020 года Татнефть добыла 15,3 млн тонн нефти (-12,3% г/г).

#TATN

"Совет директоров заслушал информацию о мероприятиях Группы "Татнефть" по сокращению добычи углеводородного сырья в рамках соблюдения квот по соглашению с ОПЕК+. В 2020 году добыча нефти по компании прогнозируется в объеме 25,9 млн тонн.

Для минимизации негативного влияния ограничения нефтедобычи произведена оценка эффективности всего фонда скважин, остановлены наименее продуктивные. Несмотря на высокую долю постоянных затрат в структуре себестоимости нефтедобычи, оптимизационные мероприятия позволили снизить удельные эксплуатационные расходы на 6% относительно базового прогноза 2020 года", - отмечается в пресс-релизе.

Напомню, по итогам 7 месяцев 2020 года Татнефть добыла 15,3 млн тонн нефти (-12,3% г/г).

#TATN

{kind=link}

💰 Совет директоров НОВАТЭКа рекомендовал дивиденды за 1 полугодие 2020 года в размере 11,82 руб. на одну акцию, что в общей сложности составит 35,9 млрд рублей или 47,5% от нормализованной чистой прибыли компании по МСФО за этот период.

Внеочередное собрание акционеров, на котором должна быть одобрена эта рекомендация, запланировано на 30 сентября и состоится в заочной форме.

Что любопытно, ни в повестке собрания, ни в решении Совета директоров нет никакого упоминания о возможном изменении самой дивидендной политики, которая сейчас предполагает выплаты не менее 30% от скорректированной ЧП по МСФО, хотя буквально неделю назад глава НОВАТЭКа и основной акционер Леонид Михельсон заявлял, что планируется пересмотр див.политики «в лучшую сторону», да и топ-менеджмент компании неоднократно заявлял, что дивиденды будут повышены. Ладно, придётся пока довольствоваться тем, что имеем.

Реестр для получения дивидендов закроется 8 октября, полугодовая ДД традиционно скромная и по текущим котировкам оценивается на уровне около 1%.

#NVTK

Внеочередное собрание акционеров, на котором должна быть одобрена эта рекомендация, запланировано на 30 сентября и состоится в заочной форме.

Что любопытно, ни в повестке собрания, ни в решении Совета директоров нет никакого упоминания о возможном изменении самой дивидендной политики, которая сейчас предполагает выплаты не менее 30% от скорректированной ЧП по МСФО, хотя буквально неделю назад глава НОВАТЭКа и основной акционер Леонид Михельсон заявлял, что планируется пересмотр див.политики «в лучшую сторону», да и топ-менеджмент компании неоднократно заявлял, что дивиденды будут повышены. Ладно, придётся пока довольствоваться тем, что имеем.

Реестр для получения дивидендов закроется 8 октября, полугодовая ДД традиционно скромная и по текущим котировкам оценивается на уровне около 1%.

#NVTK

{kind=link}

📝 Друзья!

Я редко публикую оффтоп, но когда я оказываюсь со своим семейством на морях - это тот самый случай, когда в очередной раз понимаешь, что какими бы успешными не были ваши инвестиции, настоящее счастье заключается всё-таки в другом, и его не купишь ни за какие деньги!

Ну а для всего остального, как известно, есть MasterCard ©

Не забывайте отдыхать, путешествовать и целовать своих детей! Это мощнейший заряд мотивации и лучшее вдохновение!

#оффтоп

Я редко публикую оффтоп, но когда я оказываюсь со своим семейством на морях - это тот самый случай, когда в очередной раз понимаешь, что какими бы успешными не были ваши инвестиции, настоящее счастье заключается всё-таки в другом, и его не купишь ни за какие деньги!

Ну а для всего остального, как известно, есть MasterCard ©

Не забывайте отдыхать, путешествовать и целовать своих детей! Это мощнейший заряд мотивации и лучшее вдохновение!

#оффтоп

Forwarded from ❸❻❺

📉 По данным Financial Times (со ссылкой на расчёты британской инвестиционной компании Janus Henderson), во 2 кв. 2020 года общий размер выплаченных дивидендов во всём мире составил $382 млрд, что стало минимальным показателем с 2012 года!

По сравнению со вторым кварталом прошлого года объём выплаченных дивидендов сократился на 22% до $108 млрд, что стало в динамике самым значительным снижением с 2009 года, когда британская инвесткомпания начала вести эти расчёты.

Не трудно догадаться, что причиной такой удручающей динамики стал COVID-19, из-за которого компании в попытке сохранить денежные средства на фоне возникшей неопределённости и общего замедления деловой активности в мире дружно решили сократить дивидендные выплаты своим акционерам или вовсе отказаться от них. К слову, именно 2 кв. 2020 года стал самым болезненным для мировой экономики.

По данным Janus Henderson, общий объём дивидендов с апреля по июнь текущего года сократился во всех регионах мира, за исключением Северной Америки — да и то благодаря компаниям из Канады, которые, в отличие от своих американских соседей, смогли позволить себе не сокращать дивиденды.

А вот наиболее пострадавшими регионами названы Великобритания и Европа. Так, например, во Франции во втором квартале компании выплатили дивиденды на общую сумму $13,3 млрд, тогда как годом ранее — $38,4 млрд, в Великобритании во втором квартале было выплачено $15,6 млрд, а годом ранее — $34 млрд.

По базовому сценарию развития событий Janus Henderson ожидает, что в 2020 году общий объём выплаченных дивидендов может сократиться на 19%, по неблагоприятному сценарию — на 25%.

По сравнению со вторым кварталом прошлого года объём выплаченных дивидендов сократился на 22% до $108 млрд, что стало в динамике самым значительным снижением с 2009 года, когда британская инвесткомпания начала вести эти расчёты.

Не трудно догадаться, что причиной такой удручающей динамики стал COVID-19, из-за которого компании в попытке сохранить денежные средства на фоне возникшей неопределённости и общего замедления деловой активности в мире дружно решили сократить дивидендные выплаты своим акционерам или вовсе отказаться от них. К слову, именно 2 кв. 2020 года стал самым болезненным для мировой экономики.

По данным Janus Henderson, общий объём дивидендов с апреля по июнь текущего года сократился во всех регионах мира, за исключением Северной Америки — да и то благодаря компаниям из Канады, которые, в отличие от своих американских соседей, смогли позволить себе не сокращать дивиденды.

А вот наиболее пострадавшими регионами названы Великобритания и Европа. Так, например, во Франции во втором квартале компании выплатили дивиденды на общую сумму $13,3 млрд, тогда как годом ранее — $38,4 млрд, в Великобритании во втором квартале было выплачено $15,6 млрд, а годом ранее — $34 млрд.

По базовому сценарию развития событий Janus Henderson ожидает, что в 2020 году общий объём выплаченных дивидендов может сократиться на 19%, по неблагоприятному сценарию — на 25%.

Ft

Global dividends suffer worst quarterly fall since 2009

Janus Henderson’s index shows cut in payouts in every region except North America

🛢🗞 Международное кредитное агентство S&P опубликовало обзор, затронув тему Роснефти.

✔️ В 2021 году S&P ожидает почти двукратный рост EBITDA, по сравнению с прогнозом на 2020 год. В частности, в базовом сценарии агентство ожидает, что в 2020 году этот показатель будет на уровне 700‒900 млрд рублей при средней цене на нефть в $30 за баррель, в 2021 году аналитики прогнозируют рост до 1,5‒1,7 трлн при средней цене за баррель на уровне $50.

✔️ Уровень ликвидности Роснефти находится на адекватном уровне, о чём свидетельствуют «прогресс в работе с краткосрочной задолженностью, значительные резервы наличных средств и кредитные линии». В этой связи агентство не меняло рейтинг компании, который находится на суверенном уровне BBB-, прогноз «стабильный».

✔️ Аналитики S&P ожидают значительный роста долговой нагрузки компании в 2020 году (5х по соотношению «скорректированный долг/EBITDA) с последующим восстановлением в 2021 году (до 3х), за счёт роста цен на нефть и реализации финансовой политики Роснефти. В частности, компания рассчитывает сократить капитальные затраты до 750 млрд руб. в 2020 году, что вместе с дивидендной политикой (50% от ЧП по МСФО) должно помочь компании сохранить денежные средства и уровень долговой нагрузки выше порога понижения рейтинга.

✔️ S&P считает, что у компании сильные конкурентные позиции на рынке, в том числе за счёт низких удельных затрат на добычу. Standard & Poor’s напоминает, что существенные запасы углеводородов компании распределены по основным нефтяным провинциям России. При этом существует значительный потенциал роста газовых проектов в ближайшие несколько лет, в частности проекта «Роспан».

✔️ По данным S&P, бизнес-риск «Роснефти» находится на более комфортном уровне, чем у «Лукойла» и «Газпром нефти»:

«Это связано, главным образом, с большим масштабом бизнеса “Роснефти”, которую с точки зрения уровня добычи релевантнее сравнивать с BP или Total», ‒ указано в обзоре.

#ROSN

✔️ В 2021 году S&P ожидает почти двукратный рост EBITDA, по сравнению с прогнозом на 2020 год. В частности, в базовом сценарии агентство ожидает, что в 2020 году этот показатель будет на уровне 700‒900 млрд рублей при средней цене на нефть в $30 за баррель, в 2021 году аналитики прогнозируют рост до 1,5‒1,7 трлн при средней цене за баррель на уровне $50.

✔️ Уровень ликвидности Роснефти находится на адекватном уровне, о чём свидетельствуют «прогресс в работе с краткосрочной задолженностью, значительные резервы наличных средств и кредитные линии». В этой связи агентство не меняло рейтинг компании, который находится на суверенном уровне BBB-, прогноз «стабильный».

✔️ Аналитики S&P ожидают значительный роста долговой нагрузки компании в 2020 году (5х по соотношению «скорректированный долг/EBITDA) с последующим восстановлением в 2021 году (до 3х), за счёт роста цен на нефть и реализации финансовой политики Роснефти. В частности, компания рассчитывает сократить капитальные затраты до 750 млрд руб. в 2020 году, что вместе с дивидендной политикой (50% от ЧП по МСФО) должно помочь компании сохранить денежные средства и уровень долговой нагрузки выше порога понижения рейтинга.

✔️ S&P считает, что у компании сильные конкурентные позиции на рынке, в том числе за счёт низких удельных затрат на добычу. Standard & Poor’s напоминает, что существенные запасы углеводородов компании распределены по основным нефтяным провинциям России. При этом существует значительный потенциал роста газовых проектов в ближайшие несколько лет, в частности проекта «Роспан».

✔️ По данным S&P, бизнес-риск «Роснефти» находится на более комфортном уровне, чем у «Лукойла» и «Газпром нефти»:

«Это связано, главным образом, с большим масштабом бизнеса “Роснефти”, которую с точки зрения уровня добычи релевантнее сравнивать с BP или Total», ‒ указано в обзоре.

#ROSN

{kind=link}

📈 А тем временем доллар сегодня в моменте достиг уровня 76 рублей, чего не случалось с 22 апреля текущего года. Закрепить этот успех американской валюте не удалось, и после покорения этой отметки она откатилась в район 75,5 руб.

❓Какие фундаментальные причины такой восходящей динамики бакса по отношению к рублю я сейчас вижу:

1️⃣ Глобальное снижение аппетита к риску, на перегретых фондовых площадках.

2️⃣ После отравления Навального усилилась антироссийская санкционная риторика со стороны целого ряда западных стран. Чего только стоят сегодняшние слова замгоссекретаря США Стивена Бигана, который заявил Сергею Лаврову, что в случае подтверждения отравления российского оппозиционера Вашингтон примет меры, «на фоне которых померкнет реакция американского общества на российское вмешательство в выборы».

3️⃣ Распродажи на рынке ОФЗ, где доходности по рублёвым облигациям для иностранцев представляются всё менее привлекательными, на фоне планомерного снижения ключевой ставки ЦБ. В качестве доказательства спешу привести последнюю статистику от российского ЦБ, согласно которой доля нерезидентов в ОФЗ снизилась в июле с 30,6% до 29,8%.

4️⃣ Беларусь? Я сейчас на морях, и из всего того, что успеваю читать и смотреть в свободное время, могу судить, что политическая ситуация там сейчас по-прежнему «стабильно тяжёлая», но не критическая.

P.S. Надеюсь, все успели накупить префов Сургута? Даже в начале августа, когда я призывал вас это сделать, было ещё не поздно урвать их в свой портфель по очень аппетитным ценникам. А в наш модельный портфель я их докупал ещё на прошлой неделе, видя как доллар растёт, будто на дрожжах.

#USDRUB

❓Какие фундаментальные причины такой восходящей динамики бакса по отношению к рублю я сейчас вижу:

1️⃣ Глобальное снижение аппетита к риску, на перегретых фондовых площадках.

2️⃣ После отравления Навального усилилась антироссийская санкционная риторика со стороны целого ряда западных стран. Чего только стоят сегодняшние слова замгоссекретаря США Стивена Бигана, который заявил Сергею Лаврову, что в случае подтверждения отравления российского оппозиционера Вашингтон примет меры, «на фоне которых померкнет реакция американского общества на российское вмешательство в выборы».

3️⃣ Распродажи на рынке ОФЗ, где доходности по рублёвым облигациям для иностранцев представляются всё менее привлекательными, на фоне планомерного снижения ключевой ставки ЦБ. В качестве доказательства спешу привести последнюю статистику от российского ЦБ, согласно которой доля нерезидентов в ОФЗ снизилась в июле с 30,6% до 29,8%.

4️⃣ Беларусь? Я сейчас на морях, и из всего того, что успеваю читать и смотреть в свободное время, могу судить, что политическая ситуация там сейчас по-прежнему «стабильно тяжёлая», но не критическая.

P.S. Надеюсь, все успели накупить префов Сургута? Даже в начале августа, когда я призывал вас это сделать, было ещё не поздно урвать их в свой портфель по очень аппетитным ценникам. А в наш модельный портфель я их докупал ещё на прошлой неделе, видя как доллар растёт, будто на дрожжах.

#USDRUB

{kind=link}

🧮 👩👩👧👦 Детский мир отчитался по МСФО за 6 месяцев 2020 года.

В своём пресс-релизе компания достаточно глубоко анализирует динамику основных финансовых показателей, пытаясь объяснить причину их роста или падения, а также сопровождая всё это комментариями топ-менеджмента. Поэтому всем акционерам настоятельно рекомендую ознакомиться с пресс-релизом, чтобы у вас сформировалось своё собственное мнение в отношении компании. Я же, с вашего позволения, коротко поделюсь своим видением на этот счёт.

Начну с прекрасного: Детский мир наконец-то признал, что без мощного развития онлайн-продаж у него светлого будущего нет, а потому уже сейчас выработан целый ряд мероприятий, позволяющий сделать большой шаг вперёд в этом направлении. Вдобавок к этому, ритейлер выделил другие точки для роста, которые позволят бизнесу динамично развиваться:

✔️ Развитие собственного маркетплейса, благодаря которому ассортимент товаров удастся расширить с текущих 0,15 до 2,4 млн наименований. По факту мы в одном ряду с Ozon и Wildberries скоро можем увидеть ещё одного серьёзного игрока.

✔️ Ещё пару лет назад доля онлайн-продаж в структуре выручки не дотягивала и до 10%, а теперь компания ставит перед собой амбициозную цель в среднесрочной перспективе – довести эту цифру до 45% (при текущем значении в 17,6%), благодаря развитию сервисов прямой доставки и сборки заказов за счёт построения эффективной региональной логистической сети.

✔️ Опять же для обеспечения быстрой и дешёвой доставки онлайн-заказов Детский мир намерен и дальше развивать свою логистическую сеть, и в период с 2021 по 2024 гг. ритейлер намерен ввести в эксплуатацию пять распределительных центров: три региональных центра по арендной модели и два федеральных центра в собственности. Общий объём капвложений по расчётам компании не должен превысить 4 млрд рублей.

✔️ К концу 2024 года Детский мир планирует открыть не менее 800 магазинов нового сверхмалого формата «ПВЗ Детмир», что направлено на повышение проникновения в малые города и населённые пункты и улучшение сервисов доставки онлайн-заказов. При этом компания подтверждает объявленные в начале марта цели на среднесрочную перспективу открыть не менее 300 магазинов традиционного формата сети «Детский мир» и сохранить двузначный уровень рентабельности по скорректированной EBITDA. Что касается года текущего, то общее количество торговых точек сети должно вырасти на 70 магазинов.

✔️ Наконец, принято решение о масштабировании сети «Зоозавр». В среднесрочной перспективе планируется открыть не менее 500 торговых точек и достичь 30% долю онлайн-продаж товаров для животных, а в качестве главной цели названо лидерство в этом сегменте с двузначной рыночной долей.

#DSKY

В своём пресс-релизе компания достаточно глубоко анализирует динамику основных финансовых показателей, пытаясь объяснить причину их роста или падения, а также сопровождая всё это комментариями топ-менеджмента. Поэтому всем акционерам настоятельно рекомендую ознакомиться с пресс-релизом, чтобы у вас сформировалось своё собственное мнение в отношении компании. Я же, с вашего позволения, коротко поделюсь своим видением на этот счёт.

Начну с прекрасного: Детский мир наконец-то признал, что без мощного развития онлайн-продаж у него светлого будущего нет, а потому уже сейчас выработан целый ряд мероприятий, позволяющий сделать большой шаг вперёд в этом направлении. Вдобавок к этому, ритейлер выделил другие точки для роста, которые позволят бизнесу динамично развиваться:

✔️ Развитие собственного маркетплейса, благодаря которому ассортимент товаров удастся расширить с текущих 0,15 до 2,4 млн наименований. По факту мы в одном ряду с Ozon и Wildberries скоро можем увидеть ещё одного серьёзного игрока.

✔️ Ещё пару лет назад доля онлайн-продаж в структуре выручки не дотягивала и до 10%, а теперь компания ставит перед собой амбициозную цель в среднесрочной перспективе – довести эту цифру до 45% (при текущем значении в 17,6%), благодаря развитию сервисов прямой доставки и сборки заказов за счёт построения эффективной региональной логистической сети.

✔️ Опять же для обеспечения быстрой и дешёвой доставки онлайн-заказов Детский мир намерен и дальше развивать свою логистическую сеть, и в период с 2021 по 2024 гг. ритейлер намерен ввести в эксплуатацию пять распределительных центров: три региональных центра по арендной модели и два федеральных центра в собственности. Общий объём капвложений по расчётам компании не должен превысить 4 млрд рублей.

✔️ К концу 2024 года Детский мир планирует открыть не менее 800 магазинов нового сверхмалого формата «ПВЗ Детмир», что направлено на повышение проникновения в малые города и населённые пункты и улучшение сервисов доставки онлайн-заказов. При этом компания подтверждает объявленные в начале марта цели на среднесрочную перспективу открыть не менее 300 магазинов традиционного формата сети «Детский мир» и сохранить двузначный уровень рентабельности по скорректированной EBITDA. Что касается года текущего, то общее количество торговых точек сети должно вырасти на 70 магазинов.

✔️ Наконец, принято решение о масштабировании сети «Зоозавр». В среднесрочной перспективе планируется открыть не менее 500 торговых точек и достичь 30% долю онлайн-продаж товаров для животных, а в качестве главной цели названо лидерство в этом сегменте с двузначной рыночной долей.

#DSKY

{kind=link}

🤔 А теперь что касается главного тревожного момента по Детскому миру, который я нашёл в пресс-релизе и который в итоге поспособствовал моему вчерашнему решению полностью избавиться от этих бумаг в своём портфеле. Разумеется с оговоркой «пока».

Если раньше дивидендная политика Детского мира просто предусматривала «выплату не менее 50% от чистой прибыли по МСФО» (хотя по факту исправно платила 100% от ЧП по РСБУ), то сейчас желание распределять между акционерами всю чистую прибыль по РСБУ в виде дивидендов никуда не исчезло, а вот интересная оговорочка появилась: «коэффициент отношения чистого долга на конец финансового года к скорректированной EBITDA не должен превышать 2х на протяжении всего прогнозного периода».

Вспоминая все амбициозные цели и планы Детского мира на ближайшие годы, о которых я рассказывал в предыдущем посте, не трудно догадаться, что все они окажутся для компании весьма затратными и вполне возможно потребуют вливания дополнительных заёмных средств.

А какая ситуация с долгом нынче? По итогам отчётного периода он вырос в 1,5 раза до 28 млрд рублей, т.к. ритейлер в разгар COVID-19 на фоне введения карантинных мер был вынужден занимать короткие кредиты для пополнения оборотного капитала и выполнения обязательств по дивидендам, а долговая нагрузка по соотношению «чистый долг/скорректированная EBITDA» на конец июня оценивалась на уровне 1,6х.

💸 Понятное дело, что по мере возврата к нормальной жизни компания начнёт гасить эти кредиты, однако, повторюсь, помимо этого масштабные реформы в бизнесе потребуют также немало денежных средств. Что в совокупности угрожает превышению долговой нагрузки выше тех самых 2х в самом ближайшем будущем, на которые теперь будет ориентироваться компания при принятии решения по дивидендам.

🥴 Акции Детского мира – это второй случай в моём портфеле (после Московской биржи), когда я с большим сожалением расстался с ними, прекрасно понимая перспективность бизнес-модели, но делая ставку на возвращение в ряды акционеров где-нибудь подешевле. Если Детский мир направит все свои силы в развитие (в ущерб дивидендов!), то тогда на всём этом негативе для котировок акций появится прекрасный шанс для повторного захода в эти бумаги!

👉 Посмотрим, насколько удачной окажется моя ставка на такой сценарий.

#DSKY

Если раньше дивидендная политика Детского мира просто предусматривала «выплату не менее 50% от чистой прибыли по МСФО» (хотя по факту исправно платила 100% от ЧП по РСБУ), то сейчас желание распределять между акционерами всю чистую прибыль по РСБУ в виде дивидендов никуда не исчезло, а вот интересная оговорочка появилась: «коэффициент отношения чистого долга на конец финансового года к скорректированной EBITDA не должен превышать 2х на протяжении всего прогнозного периода».

Вспоминая все амбициозные цели и планы Детского мира на ближайшие годы, о которых я рассказывал в предыдущем посте, не трудно догадаться, что все они окажутся для компании весьма затратными и вполне возможно потребуют вливания дополнительных заёмных средств.

А какая ситуация с долгом нынче? По итогам отчётного периода он вырос в 1,5 раза до 28 млрд рублей, т.к. ритейлер в разгар COVID-19 на фоне введения карантинных мер был вынужден занимать короткие кредиты для пополнения оборотного капитала и выполнения обязательств по дивидендам, а долговая нагрузка по соотношению «чистый долг/скорректированная EBITDA» на конец июня оценивалась на уровне 1,6х.

💸 Понятное дело, что по мере возврата к нормальной жизни компания начнёт гасить эти кредиты, однако, повторюсь, помимо этого масштабные реформы в бизнесе потребуют также немало денежных средств. Что в совокупности угрожает превышению долговой нагрузки выше тех самых 2х в самом ближайшем будущем, на которые теперь будет ориентироваться компания при принятии решения по дивидендам.

🥴 Акции Детского мира – это второй случай в моём портфеле (после Московской биржи), когда я с большим сожалением расстался с ними, прекрасно понимая перспективность бизнес-модели, но делая ставку на возвращение в ряды акционеров где-нибудь подешевле. Если Детский мир направит все свои силы в развитие (в ущерб дивидендов!), то тогда на всём этом негативе для котировок акций появится прекрасный шанс для повторного захода в эти бумаги!

👉 Посмотрим, насколько удачной окажется моя ставка на такой сценарий.

#DSKY

{kind=link}