Forwarded from ❸❻❺

👍 В этом году для закрытия дивидендного гэпа Газпрому понадобился ровно месяц (или 22 торговые сессии), на весьма благоприятном общем фоне и при относительно стабильных ценах на нефть.

Любопытно, но даже такой короткий срок оказался худшим результатом за последние три года: в 2018 году для закрытия дивидендного гэпа потребовалось три недели, а в 2019 году – и вовсе две!

Акции Газпрома в нашем модельном инвестиционном портфеле продолжают занимать почётное третье место с долей чуть более 10%.

#GAZP

Любопытно, но даже такой короткий срок оказался худшим результатом за последние три года: в 2018 году для закрытия дивидендного гэпа потребовалось три недели, а в 2019 году – и вовсе две!

Акции Газпрома в нашем модельном инвестиционном портфеле продолжают занимать почётное третье место с долей чуть более 10%.

#GAZP

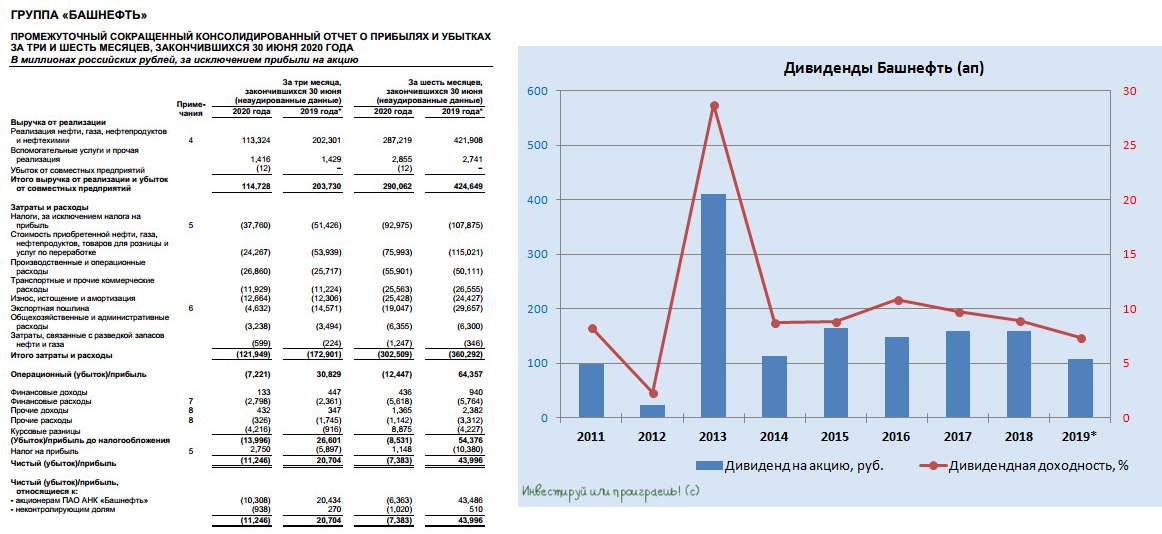

🧮🛢 Традиционно в тот же день, что и Роснефть, свою полугодовую финансовую отчётность по МСФО представила и Башнефть (что не удивительно, учитывая что Роснефти принадлежит больше половины акционерного капитала Башнефти), и здесь тоже по итогам первых 6 месяцев 2020 года мы увидели чистый убыток в размере 7,4 млрд рублей, по сравнению с прошлогодней прибылью в размере 44,0 млрд, на фоне падения выручки с 422 до 287 млрд рублей.

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

Снижение мировых цен на нефть на фоне COVID-19 и продление соглашения ОПЕК++ и здесь оказали серьёзное влияние на финансовые показатели компании, тем не менее Башнефть даже в условиях резкого сокращения денежного потока продолжала реализацию своих запланированных ранее инвестиционных программ (рост кап.вложений по сравнению с прошлым годом составил 9%).

Глядя на динамику финансовых показателей, пессимист может увидеть падение чистой прибыли третий год кряду (в ltm-выражении), а оптимист скажет, что опубликованные финансовые показатели следует признать весьма приемлемыми в сложнейшем полугодии, а финансово-экономическая устойчивость серьёзных вопросов по-прежнему не вызывает.

Я нахожусь где-то посередине между этих двух огней (получается, я реалист?) и с одной стороны помню, что 25% уставного капитала принадлежит республике Башкортостан, для которой получаемые от Башнефти дивидендные выплаты являются важной статьёй доходов, а с другой – помню о снижении нормы дивидендных выплат по итогам 2019 года до минимального порога в 25% от ЧП по МСФО, которое оставило у меня неприятный осадок где-то в глубине души и неопределённость на будущее.

У меня с давних лет есть позиция в префах Башнефти, которая сейчас составляет долю около 3,3% в моём портфеле, поэтому не горю желанием наращивать её по текущим котировкам. Тем более, что у меня сейчас в нефтянке другие герои для потенциальных покупок.

Финансовая отчётность

#BANE

{kind=link}

8 трлн руб - ущерб российского бизнеса от карантина

Эксперимент с блокировкой экономики (достаточно бессмысленный и с медицинской точки зрения) имел значительный экономический ущерб. После выхода отчетности российского бизнеса за второй квартал можно оценить последствия. До карантина номинальная выручка всех секторов российской экономики с учетом малых предприятий росла на 7-9% г/г на март 2020. Во втором квартале она рухнула на 9% Если бы все развивалось в угасающей тенденции первого квартала 2020 (тогда рост номинальной выручки был 8.8%) с прогнозируемым ростом на 7% во втором квартале 2020, то совокупная выручка могла составить 51.1 трлн руб, а по факту составила 43.4 трлн, поэтому ущерб близок к 8 трлн рублей...

Эксперимент с блокировкой экономики (достаточно бессмысленный и с медицинской точки зрения) имел значительный экономический ущерб. После выхода отчетности российского бизнеса за второй квартал можно оценить последствия. До карантина номинальная выручка всех секторов российской экономики с учетом малых предприятий росла на 7-9% г/г на март 2020. Во втором квартале она рухнула на 9% Если бы все развивалось в угасающей тенденции первого квартала 2020 (тогда рост номинальной выручки был 8.8%) с прогнозируемым ростом на 7% во втором квартале 2020, то совокупная выручка могла составить 51.1 трлн руб, а по факту составила 43.4 трлн, поэтому ущерб близок к 8 трлн рублей...

Livejournal

8 трлн руб - ущерб российского бизнеса от карантина

Эксперимент с блокировкой экономики (достаточно бессмысленный и с медицинской точки зрения) имел значительный экономический ущерб. После выхода отчетности российского бизнеса за второй квартал можно оценить последствия. До карантина номинальная выручка всех…

✈️ Глава авиакомпании «Аэрофлот» дал интервью телеканалу Россия-24, в котором рассказал как авиаперевозчик №1 в стране переживает пандемию, что будет с российскими лётчиками и когда Европа откроется для россиян.

🛫Доля группы Аэрофлот на российском рынке пассажирских авиаперевозок может превысить 60%, при выполнении целей стратегии развития.

"Да, вполне возможно, что мы выскочим за 50%, ну будет 60%. Мы прикидывали - ну 62-64% наша оценка", - сказал Савельев, предложив ориентироваться на долю, которую занимают на домашних рынках европейские авиакомпании, такие как Lufthansa и Air France.

🛫 Большинство пассажиров в России, где работает несколько десятков авиакомпаний, кроме Аэрофлота перевозят частные авиакомпании: S7, Ютэйр, Уральские авиалинии.

"Если бы я купил какую-нибудь компанию на рынке, то вряд ли бы ФАС пропустил мне эту сделку. Что происходит у нас? Мы внутри группы перераспределяем самолёты, мы увеличиваем количество пассажиров до 130 млн, снижаем цены. Мы ничего не нарушаем", - сказал Савельев.

🛫 Лоу-костер «Победа», в соответствии со стратегией, займёт часть маршрутов Аэрофлота на среднемагистральных рейсах, сам Аэрофлот сосредоточится на дальнемагистральных международных рейсах, а авиакомпания Россия будет сфокусирована на социальных направлениях.

🛫 Аэрофлот, по собственной оценке, в 2019 году перевез 47% пассажиров российских авиакомпаний, которые обслужили 128 млн человек, или 42% общего объёма перевозок, с учётом иностранных авиакомпаний, то есть 147 млн человек.

🛫 Савельев считает, что российская авиация, которая перевезёт в этом году около 60 млн пассажиров, восстановится через один-два года. Внутрироссийские перевозки, по его словам, могут восстановиться к концу года, международные - к лету следующего года, и транзитные - ещё через полгода.

#AFLT

🛫Доля группы Аэрофлот на российском рынке пассажирских авиаперевозок может превысить 60%, при выполнении целей стратегии развития.

"Да, вполне возможно, что мы выскочим за 50%, ну будет 60%. Мы прикидывали - ну 62-64% наша оценка", - сказал Савельев, предложив ориентироваться на долю, которую занимают на домашних рынках европейские авиакомпании, такие как Lufthansa и Air France.

🛫 Большинство пассажиров в России, где работает несколько десятков авиакомпаний, кроме Аэрофлота перевозят частные авиакомпании: S7, Ютэйр, Уральские авиалинии.

"Если бы я купил какую-нибудь компанию на рынке, то вряд ли бы ФАС пропустил мне эту сделку. Что происходит у нас? Мы внутри группы перераспределяем самолёты, мы увеличиваем количество пассажиров до 130 млн, снижаем цены. Мы ничего не нарушаем", - сказал Савельев.

🛫 Лоу-костер «Победа», в соответствии со стратегией, займёт часть маршрутов Аэрофлота на среднемагистральных рейсах, сам Аэрофлот сосредоточится на дальнемагистральных международных рейсах, а авиакомпания Россия будет сфокусирована на социальных направлениях.

🛫 Аэрофлот, по собственной оценке, в 2019 году перевез 47% пассажиров российских авиакомпаний, которые обслужили 128 млн человек, или 42% общего объёма перевозок, с учётом иностранных авиакомпаний, то есть 147 млн человек.

🛫 Савельев считает, что российская авиация, которая перевезёт в этом году около 60 млн пассажиров, восстановится через один-два года. Внутрироссийские перевозки, по его словам, могут восстановиться к концу года, международные - к лету следующего года, и транзитные - ещё через полгода.

#AFLT

YouTube

Нелетная погода: Виталий Савельев работе "Аэрофлота" после пандемии - Россия 24

Как национальный перевозчик "Аэрофлот" и вся авиационная отрасль переживут пандемию, что будет с летчиками РФ, и когда Европа откроется для россиян? Большое интервью с Виталием Савельевым.

Подпишитесь на канал Россия24: https://www.youtube.com/c/russia2…

Подпишитесь на канал Россия24: https://www.youtube.com/c/russia2…

Совет директоров Татнефти рекомендовал дивиденды за 1 полугодие 2020 года в размере 9,94 руб. на акцию на оба типа акций.

Таким образом, на выплаты планируется направить около 100% от ЧП по РСБУ за первые 6 месяцев 2020 года, что выглядит весьма щедро, вспоминая дивидендную политику компании, предполагающую размер дивидендов «не менее 50% от ЧП по РСБУ или МСФО». Впрочем, за 9 месяцев 2019 года мы также видели норму выплат 100% от ЧП по РСБУ, а потому подобная щедрость – весьма привычное дело для Татнефти, вспоминая какой вклад эти дивиденды приносят в бюджет республики.

Промежуточная полугодовоая ДД оценивается на весьма скромном уровне – около 1,7% по обычкам и префам, однако и год какой непростой! В нефтянке нынче любые дивиденды – как праздник.

Реестр акционеров, имеющих право на получение дивидендов, закрывается 8 октября (с учётом режима торгов Т+2).

#TATN

Таким образом, на выплаты планируется направить около 100% от ЧП по РСБУ за первые 6 месяцев 2020 года, что выглядит весьма щедро, вспоминая дивидендную политику компании, предполагающую размер дивидендов «не менее 50% от ЧП по РСБУ или МСФО». Впрочем, за 9 месяцев 2019 года мы также видели норму выплат 100% от ЧП по РСБУ, а потому подобная щедрость – весьма привычное дело для Татнефти, вспоминая какой вклад эти дивиденды приносят в бюджет республики.

Промежуточная полугодовоая ДД оценивается на весьма скромном уровне – около 1,7% по обычкам и префам, однако и год какой непростой! В нефтянке нынче любые дивиденды – как праздник.

Реестр акционеров, имеющих право на получение дивидендов, закрывается 8 октября (с учётом режима торгов Т+2).

#TATN

{kind=link}

Forwarded from ❸❻❺

📈 Индекс Мосбиржи «Телекоммуникации», который на ¾ состоит из акций МТС, а на оставшуюся четверть – из акций Ростелекома, сейчас находится вблизи от покорения своих 6-летних максимумов.

Что, впрочем, неудивительно, учитывая какую поддержку получили отечественные телекомы в период пандемии COVID-19, когда вся страна сидела на самоизоляции и «удалёнке». Плюс ко всему МТС продолжает радовать высокой дивидендной доходностью, предлагая даже сейчас 8,5% годовых, при исторически низкой ключевой ставке в 4,25%, а Ростелеком после поглощения Tele2 начинает пожинать плоды от такой синергии, сохраняя вероятность роста дивидендов уже в следующем году.

Правда, из этих двух бумаг своё предпочтение я отдаю всё-таки акциям МТС, которые во всех смыслах совершенно не выглядят сейчас перегретыми, в то время как бурный рост котировок акций Ростелекома на 65% до 7-летних максимумах, при достаточно скромной текущей ДД чуть более 5%, выглядит несколько избыточным.

#MTSS #RTKM

Что, впрочем, неудивительно, учитывая какую поддержку получили отечественные телекомы в период пандемии COVID-19, когда вся страна сидела на самоизоляции и «удалёнке». Плюс ко всему МТС продолжает радовать высокой дивидендной доходностью, предлагая даже сейчас 8,5% годовых, при исторически низкой ключевой ставке в 4,25%, а Ростелеком после поглощения Tele2 начинает пожинать плоды от такой синергии, сохраняя вероятность роста дивидендов уже в следующем году.

Правда, из этих двух бумаг своё предпочтение я отдаю всё-таки акциям МТС, которые во всех смыслах совершенно не выглядят сейчас перегретыми, в то время как бурный рост котировок акций Ростелекома на 65% до 7-летних максимумах, при достаточно скромной текущей ДД чуть более 5%, выглядит несколько избыточным.

#MTSS #RTKM

{kind=link}

🛢 О финансовой отчётности Роснефти мы с вами рассуждали буквально несколько дней тому назад, а сейчас Георгий Аведиков предлагает взглянуть на российскую нефтяную компанию с фундаментальной точки зрения и попытаться отыскать в ней сильные и слабые стороны, а также порассуждать на тему инвестиционных перспектив.

Берём попкорн, усаживаемся поудобнее и смотрим!

#ROSN

Берём попкорн, усаживаемся поудобнее и смотрим!

#ROSN

YouTube

Фундаментальный анализ компании Роснефть | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ.

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://black…

https://t.me/world_of_investing - аналитика зарубежных компаний.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://black…

📊 В России в 2013 году интернетом в среднем пользовались 64 человека на 100 жителей страны, в 2015 году - 70 человек, а в 2019 году - уже 83 человека.

Очевидно, что этот рынок уже определённо насытился, и теперь главная задача российских интернет-провайдеров - клиентоориентированность, борьба за повышение эффективности и пакетные предложения (+ТВ+мобильная связь+....)

Кстати, буквально в прошлом году, намучившись с симкой Билайна, я перешёл на тариф "Мой МТС", в состав которого входит телевидение, домашний интернет и мобильная связь по весьма привлекательной цене для такого пакета услуг. Да и оплачивать стало легче одним разом всё сразу.

Очевидно, что этот рынок уже определённо насытился, и теперь главная задача российских интернет-провайдеров - клиентоориентированность, борьба за повышение эффективности и пакетные предложения (+ТВ+мобильная связь+....)

Кстати, буквально в прошлом году, намучившись с симкой Билайна, я перешёл на тариф "Мой МТС", в состав которого входит телевидение, домашний интернет и мобильная связь по весьма привлекательной цене для такого пакета услуг. Да и оплачивать стало легче одним разом всё сразу.

{kind=link}

💰 Стало известно, что уже послезавтра, 21 августа, Наблюдательный совет Сбербанка на своём заседании рассмотрит вопрос о распределении прибыли и рекомендациях по размеру дивидендов за 2019 год.

Анализируя официальные комментарии топ-менеджмента банка за последние несколько недель, у нас есть все основания рассчитывать на благоприятный исход и получение 18,7 руб. на оба типа акций, как и было рекомендовано тем же Наблюдательным советом ещё в марте. Очень хочется верить, что грустная дивидендная история, которая приключилась с бумагами ВТБ за 2019 год, здесь не повторится.

❓Какие ожидания у вас?

#SBER

Анализируя официальные комментарии топ-менеджмента банка за последние несколько недель, у нас есть все основания рассчитывать на благоприятный исход и получение 18,7 руб. на оба типа акций, как и было рекомендовано тем же Наблюдательным советом ещё в марте. Очень хочется верить, что грустная дивидендная история, которая приключилась с бумагами ВТБ за 2019 год, здесь не повторится.

❓Какие ожидания у вас?

#SBER

{kind=link}

🐄🐖🐓🦃 Акции «Черкизово» сегодня в моменте прибавляли на 4,5%, обновив максимумы с начала апреля, однако сейчас рост составляет около 1,8% по сравнению с вчерашним закрытием, на новостях о дивидендах за 1 полугодие 2020 года.

Совет директоров компании рекомендовал акционерам утвердить дивиденды по итогам 1 полугодия 2020 года в размере 48,79 руб. на акцию (в общей сложности это 2,25 млрд рублей). Полугодовую финансовую отчётность по МСФО Черкизово ещё не представила, поэтому точно рассуждать о норме выплат сложно. Со своей стороны, я могу лишь вспомнить, что с января по март чистая прибыль составила 3,0 млрд рублей, а потому с большой долей вероятности можно говорить, что речь идёт о выплатах не ниже 50% от ЧП по МСФО.

Напомню, в мае 2018 года была утверждена новая редакция дивидендной политики компании. Согласно ей, группа ежегодно выплачивает дивиденды в размере не менее 50% от ЧП по МСФО за предыдущий год (с поправкой на чистые изменения справедливой стоимости биологических активов и сельскохозяйственной продукции). Условиями для этого являются сохранение компанией отношения чистого долга к скорректированному показателю EBITDA на уровне ниже 2,5х в среднесрочной перспективе, а также способность проводить и финансировать свои будущие затраты на операционную деятельность, развитие или стратегические приобретения.

#GCHE

Совет директоров компании рекомендовал акционерам утвердить дивиденды по итогам 1 полугодия 2020 года в размере 48,79 руб. на акцию (в общей сложности это 2,25 млрд рублей). Полугодовую финансовую отчётность по МСФО Черкизово ещё не представила, поэтому точно рассуждать о норме выплат сложно. Со своей стороны, я могу лишь вспомнить, что с января по март чистая прибыль составила 3,0 млрд рублей, а потому с большой долей вероятности можно говорить, что речь идёт о выплатах не ниже 50% от ЧП по МСФО.

Напомню, в мае 2018 года была утверждена новая редакция дивидендной политики компании. Согласно ей, группа ежегодно выплачивает дивиденды в размере не менее 50% от ЧП по МСФО за предыдущий год (с поправкой на чистые изменения справедливой стоимости биологических активов и сельскохозяйственной продукции). Условиями для этого являются сохранение компанией отношения чистого долга к скорректированному показателю EBITDA на уровне ниже 2,5х в среднесрочной перспективе, а также способность проводить и финансировать свои будущие затраты на операционную деятельность, развитие или стратегические приобретения.

#GCHE

{kind=link}

Forwarded from ❸❻❺

🔖 При анализе российского фондового рынка у меня бесспорно в приоритете находится индекс Мосбиржи, однако не стоит забывать и про долларовый индекс РТС, на который ориентируется весь развитый мир, т.к. эта валюта представления для них куда понятнее и ближе по кошельку.

📈 Так вот, на минувшей неделе индекс РТС сумел обновить свой 5-месячный максимум и сейчас пытается бороться за уровень 1300 пунктов, который многие считают очень важным (и я в том числе). По классике жанра сопротивление на этом уровне должно теперь стать поддержкой, и если так и случится, то поход вверх будет открыт!

🚀 Честно говоря пора бы расти нашему рынку, пора! Индекс S&P, например, вчера взял и обновил свой исторический максимум, и вряд ли хотя бы 20% из нас в марте этого года верили, что это удастся сделать так быстро, легко и непринуждённо. После такого неожиданно бурного ралли хочется верить в чудеса и на нашем рынке. А вы верите?

#RTSI

📈 Так вот, на минувшей неделе индекс РТС сумел обновить свой 5-месячный максимум и сейчас пытается бороться за уровень 1300 пунктов, который многие считают очень важным (и я в том числе). По классике жанра сопротивление на этом уровне должно теперь стать поддержкой, и если так и случится, то поход вверх будет открыт!

🚀 Честно говоря пора бы расти нашему рынку, пора! Индекс S&P, например, вчера взял и обновил свой исторический максимум, и вряд ли хотя бы 20% из нас в марте этого года верили, что это удастся сделать так быстро, легко и непринуждённо. После такого неожиданно бурного ралли хочется верить в чудеса и на нашем рынке. А вы верите?

#RTSI

Forwarded from ❸❻❺

🤦🏻 Я пока напрямую не связываю сегодняшнюю коррекцию на российском фондовом рынке с отравлением оппозиционера Алексея Навального, который сейчас находится в коме после вынужденного экстренного приземления в аэропорту Омска во время авиаперелёта Томск-Москва. Всё-таки в качестве негативных факторов можно отметить и падение нефтяных котировок (-0,7%), и коррекцию на мировых фондовых площадках, и в целом перегретость рынков.

Однако сценарии дальнейшего развития ситуации в голове у меня прокручиваются самые разные, и на фоне протестных настроений в Беларуси как-то оптимизмом это всё не заряжает.

#micex

Однако сценарии дальнейшего развития ситуации в голове у меня прокручиваются самые разные, и на фоне протестных настроений в Беларуси как-то оптимизмом это всё не заряжает.

#micex

❗️А вот уже и громкие заголовки в Блумберги подоспели!

Надеюсь, все помнят про давнишнюю историю с Литвиненко и совсем недавнюю со Скрипалями? Последствия для РФ могут быть далеко идущими, если западные страны этого сильно захотят. А хотят они, как известно, всегда.

P.S. Извините за политоту. Но всё же это несколько больше, чем просто политика.

Надеюсь, все помнят про давнишнюю историю с Литвиненко и совсем недавнюю со Скрипалями? Последствия для РФ могут быть далеко идущими, если западные страны этого сильно захотят. А хотят они, как известно, всегда.

P.S. Извините за политоту. Но всё же это несколько больше, чем просто политика.

📉 После реализации накопившихся коррекционных настроений на российском фондовом рынке в четверг, индекс ММВБ вновь опустился ниже 3000 пунктов, а индекс РТС так и не смог закрепиться выше уровня 1300 пунктов.

Какие основные причины приходят на ум:

1️⃣ В целом перегретые мировые фондовые площадки (в том числе и наша), пора бы спустить пар.

2️⃣ Котировки цен на нефть уже несколько недель консолидируются в узком диапазоне $44,5-$45,5, натягивая пружину для мощного движения в одну из сторон. И сегодня была совершена попытка пробить нижнюю границу этого диапазона, что также повлияло на настроения инвесторов. К счастью, попытка оказалась неудачной (на данный момент), а пробой теперь претендует на статус «ложный».

3️⃣ Братская республика Беларусь, от политического спокойствия в которой напрямую зависит благополучие на российском фондовом рынке в том числе.

4️⃣ Отравление Навального. Пока здесь никаких деталей нет, но следить за этой историей и ходом расследования однозначно нужно.

🙃 Курьёзная ситуация: душа требует шоу и распродаж, чтобы в очередной раз докупить хорошие бумаги по аппетитным ценникам, а кошелёк шепчет: «Дружище! У тебя же 90% портфеля в акциях, опомнись!». Но я думаю многие из вас испытывали подобные противоречия.

👉 В такие минуты я стараюсь лишний раз напомнить себе, что все бумаги, которые находятся в моём инвестиционном портфеле, имеют определённый потенциал для роста, моих поставленных целей они не достигли, а значит нет никакого смысла избавляться от них, в первые же минуты паники. Скорее, я докуплю их и наращу свою позицию, чем отдам другому владельцу.

💴 Ну а дорогой доллар (в случае девальвации) позволит мне на условную $1000 прикупить ещё больше подешевевших рублёвых активов, в то время как акции экспортёров (НЛМК, Северсталь, Фосагро и др.) и конечно же Сургут (преф) окажут поддержку моему портфелю в трудную минуту.

Так что будь как будет! В любом случае мы победим! 💪

Какие основные причины приходят на ум:

1️⃣ В целом перегретые мировые фондовые площадки (в том числе и наша), пора бы спустить пар.

2️⃣ Котировки цен на нефть уже несколько недель консолидируются в узком диапазоне $44,5-$45,5, натягивая пружину для мощного движения в одну из сторон. И сегодня была совершена попытка пробить нижнюю границу этого диапазона, что также повлияло на настроения инвесторов. К счастью, попытка оказалась неудачной (на данный момент), а пробой теперь претендует на статус «ложный».

3️⃣ Братская республика Беларусь, от политического спокойствия в которой напрямую зависит благополучие на российском фондовом рынке в том числе.

4️⃣ Отравление Навального. Пока здесь никаких деталей нет, но следить за этой историей и ходом расследования однозначно нужно.

🙃 Курьёзная ситуация: душа требует шоу и распродаж, чтобы в очередной раз докупить хорошие бумаги по аппетитным ценникам, а кошелёк шепчет: «Дружище! У тебя же 90% портфеля в акциях, опомнись!». Но я думаю многие из вас испытывали подобные противоречия.

👉 В такие минуты я стараюсь лишний раз напомнить себе, что все бумаги, которые находятся в моём инвестиционном портфеле, имеют определённый потенциал для роста, моих поставленных целей они не достигли, а значит нет никакого смысла избавляться от них, в первые же минуты паники. Скорее, я докуплю их и наращу свою позицию, чем отдам другому владельцу.

💴 Ну а дорогой доллар (в случае девальвации) позволит мне на условную $1000 прикупить ещё больше подешевевших рублёвых активов, в то время как акции экспортёров (НЛМК, Северсталь, Фосагро и др.) и конечно же Сургут (преф) окажут поддержку моему портфелю в трудную минуту.

Так что будь как будет! В любом случае мы победим! 💪

{kind=link}

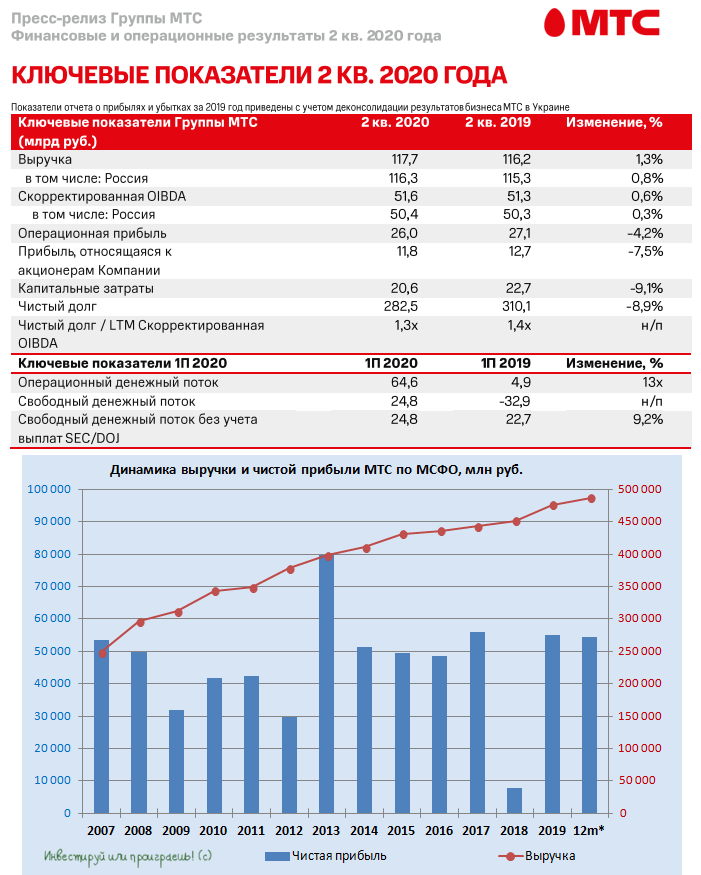

📺☎️ Акции МТС на торгах в среду обновили свои февральские максимумы, после выхода финансового отчёта по МСФО за 2 кв. 2020 года.

Но начнём традиционно с операционных показателей, где нас поджидал неприятный сюрприз в виде снижения абонентской базы в России на 1% (г/г) до 77,2 млн клиентов, чего не случалось последние четыре квартала кряду. Однако это скорее разовое негативное влияние COVID-19, за которым последовал отток мигрантов из нашей страны на фоне карантинных ограничений и временной потери работы, хотя нельзя не отметить и тенденцию россиян сокращать до минимума кол-во своих сим-карт, и этот минимализм всё больше входит в моду. Правда, президент МТС Алексей Корня поспешил заверить, что база долгосрочных абонентов, к которым компания причисляет тех, которые остаются с ней 12 месяцев и дольше, стабильна.

Тем не менее, совокупная выручка МТС по итогам 2 кв. 2020 года смогла удержаться в плюсе, прибавив на 1,3% до 117,7 млрд рублей, что оказалось заметно лучше средних прогнозов аналитиков, ожидавших увидеть этот показатель чуть ниже 115 млрд рублей. Компания объясняет такую динамику увеличением мобильной и фиксированной выручки в РФ, ростом объёмов трафика передачи данных и потребления финтех-продуктов. Что на фоне стабильной конкуренции в итоге перекрыло негативный эффект от снижения розничных продаж и роуминговых доходов.

Скорректированный показатель OIBDA также прибавил на 0,6% (г/г) до 51,6 млрд рублей, в то время как рентабельность по этому показателю снизилась за минувший год с 44,1% до 43,8% - эти цифры также оказались лучше ожидаемых. А вот чистая квартальная прибыль МТС снизилась на 7,5% (г/г) до 11,8 млрд рублей – на этот показатель негативно повлияли резервы под обесценение кредитов в МТС-банке, а также динамика валютного рынка.

Куда интересней взглянуть на динамику FCF компании, для того чтобы оценить комфортность выплаты заявленных ежегодных дивидендов в размере 29 рублей. И здесь мы с января по июнь видим рост на 2,1 млрд рублей до 24,8 млрд (12,4 руб. на акцию), что является вполне комфортным значением и не несёт в себе каких-то глобальных дивидендных рисков.

Долговая нагрузка демонстрирует завидную стабильность, четвёртый квартал кряду демонстрируя значение 1,3х по соотношению NetDebt/OIBDA, что позволяет компании поддерживать как уровень инвестиций, так и высокую доходность для акционеров. Плюс ко всему, МТС воспользовалась снижением ключевой ставки ЦБ и снизила проценты по своим займам с 8,1% до 6,7%, за один только второй квартал!

МТС продолжает оставаться в моих глазах прекрасным дивитикером и российским дивидендным аристократом, если хотите, который не вызывает никаких сомнений в своей платёжеспособности и отличается исключительно высоким уровнем корпоративного управления. Жаль, покупать акции на текущих уровнях – уже не столь интересная затея, как ещё буквально несколько недель или месяцев тому назад.

Пресс-релиз

Презентация

#MTSS

Но начнём традиционно с операционных показателей, где нас поджидал неприятный сюрприз в виде снижения абонентской базы в России на 1% (г/г) до 77,2 млн клиентов, чего не случалось последние четыре квартала кряду. Однако это скорее разовое негативное влияние COVID-19, за которым последовал отток мигрантов из нашей страны на фоне карантинных ограничений и временной потери работы, хотя нельзя не отметить и тенденцию россиян сокращать до минимума кол-во своих сим-карт, и этот минимализм всё больше входит в моду. Правда, президент МТС Алексей Корня поспешил заверить, что база долгосрочных абонентов, к которым компания причисляет тех, которые остаются с ней 12 месяцев и дольше, стабильна.

Тем не менее, совокупная выручка МТС по итогам 2 кв. 2020 года смогла удержаться в плюсе, прибавив на 1,3% до 117,7 млрд рублей, что оказалось заметно лучше средних прогнозов аналитиков, ожидавших увидеть этот показатель чуть ниже 115 млрд рублей. Компания объясняет такую динамику увеличением мобильной и фиксированной выручки в РФ, ростом объёмов трафика передачи данных и потребления финтех-продуктов. Что на фоне стабильной конкуренции в итоге перекрыло негативный эффект от снижения розничных продаж и роуминговых доходов.

Скорректированный показатель OIBDA также прибавил на 0,6% (г/г) до 51,6 млрд рублей, в то время как рентабельность по этому показателю снизилась за минувший год с 44,1% до 43,8% - эти цифры также оказались лучше ожидаемых. А вот чистая квартальная прибыль МТС снизилась на 7,5% (г/г) до 11,8 млрд рублей – на этот показатель негативно повлияли резервы под обесценение кредитов в МТС-банке, а также динамика валютного рынка.

Куда интересней взглянуть на динамику FCF компании, для того чтобы оценить комфортность выплаты заявленных ежегодных дивидендов в размере 29 рублей. И здесь мы с января по июнь видим рост на 2,1 млрд рублей до 24,8 млрд (12,4 руб. на акцию), что является вполне комфортным значением и не несёт в себе каких-то глобальных дивидендных рисков.

Долговая нагрузка демонстрирует завидную стабильность, четвёртый квартал кряду демонстрируя значение 1,3х по соотношению NetDebt/OIBDA, что позволяет компании поддерживать как уровень инвестиций, так и высокую доходность для акционеров. Плюс ко всему, МТС воспользовалась снижением ключевой ставки ЦБ и снизила проценты по своим займам с 8,1% до 6,7%, за один только второй квартал!

МТС продолжает оставаться в моих глазах прекрасным дивитикером и российским дивидендным аристократом, если хотите, который не вызывает никаких сомнений в своей платёжеспособности и отличается исключительно высоким уровнем корпоративного управления. Жаль, покупать акции на текущих уровнях – уже не столь интересная затея, как ещё буквально несколько недель или месяцев тому назад.

Пресс-релиз

Презентация

#MTSS

{kind=link}

📝 Что касается прогнозов МТС, то компания сохранила озвученные по итогам 1 кв. 2020 года ориентиры, рассчитывая к концу 2020 года нарастить выручку в пределах до 3% и недополучить OIBDA до 2%, в связи с падением доходов от роуминга, обесценением портфеля розничных кредитов МТС-банка на фоне пандемии и влиянием корректировки тарифов в первом квартале.

Также МТС сохраняет прогноз по уровню CAPEX в 90 млрд рублей, включая инвестиции, необходимые для исполнения "закона Яровой".

#MTSS

Также МТС сохраняет прогноз по уровню CAPEX в 90 млрд рублей, включая инвестиции, необходимые для исполнения "закона Яровой".

#MTSS

{kind=link}